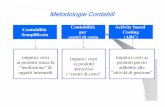

ESERCITAZIONE ANALISI DEI COSTI€¦ · I costi comuni di tale reparto di € 60.000, sono...

28

Transcript of ESERCITAZIONE ANALISI DEI COSTI€¦ · I costi comuni di tale reparto di € 60.000, sono...

ESEMPIO DI RIPARTIZIONE SU "BASE UNICA" IL REPARTO DI RADIOLOGIA

L'azienda sanitaria ha un reparto di radiologia vengono effettuate prestazioni del tipo X, Y e Z.

I costi comuni di tale reparto di € 60.000, sono ripartiti in proporzione al tempo (minuti) di utilizzo del personale sanitario per ciascuna prestazione.

Sulla base dei dati riportati nella tabella seguente si proceda all'imputazione di tali costi comuni alle 3 prestazioni.

Prestazioni X Y Z Totale

Personale sanitario (in minuti)

800 1.200 1.000

3.000

IPOTESI DI SOLUZIONE

Coefficiente di imputazione

∑ minuti di impiego del personale sanitario

= ∑ Costi comuni

= 60.000

3.000 = 20

Quota di costi comuni da imputare alla prestazione x

800 = x = € 16.000 20

Quota di costi comuni da imputare alla prestazione y

1.200 = x = € 20

Quota di costi comuni da imputare alla prestazione z

1.000 = x = € 20.000 20

quota di costi da imputare a ciascuna prestazione

minuti totali di impiego del personale sanitario = Costi comuni :

minuti di impiego del personale :

24.000

SOLUZIONE RIPARTIZIONE SU "BASE UNICA" IL REPARTO DI RADIOLOGIA

Prestazioni X Y Z Totale

Personale sanitario (in minuti)

800 1.200 1.000

3.000

Costi ripartito (€)

16.000 24.000 20.000

60.000

ESEMPIO DI RIPARTIZIONE SU "BASE MULTIPLA" IL CASO DEL REPARTO DI RADIOLOGIA

L'azienda sanitaria ha un reparto di radiologia nel quale vengono effettuate prestazioni del tipo X, Y e Z.

I costi comuni del reparto ammontano a € 60.000 di cui: - € 40.000 per servizi amministrativi, ripartiti in base al personale sanitario impiegato; - € 20.000 per energia elettrica ripartiti in base ai minuti di utilizzo del personale sanitario per ciascuna prestazione.

Sulla base dei dati riportati dalla tabella seguente si proceda all'imputazione di tali costi comuni alle 3 prestazioni.

Prestazioni X y Z Totale

Personale sanitario (numero)

8 3 5

16

Personale sanitario (in minuti)

800 1.200 1.000 3.000

IPOTESI DI SOLUZIONE

Quota di costi servizi amministrativi da imputare

alla prestazione X 8 = x = € 20.000 2.500

Quota di costi servizi amministrativi da imputare

alla prestazione Y 3 = x = € 7.500 2.500

Quota di costi servizi amministrativi da imputare

alla prestazione Z 5 = x = € 12.500 2.500

Servizi amministrativi

Coefficiente di imputazione numero di personale

sanitario impiegato

=

Costi servizi amministrativi

= 40.000

16 = € 2.500

Quota di costi energia elettrica da imputare

alla prestazione x 800 = x = € 5.300 6,6

Quota di costi energia elettrica da imputare

alla prestazione y 1.200 = x = € 8.000 6,6

Quota di costi energia elettrica da imputare

alla prestazione z 1.000 = x € 6.700 6,6

Energia elettrica

Coefficiente di imputazione minuti di personale

sanitario impiegato

= Costi energia elettrica

= 20.000

3.000 = € 6,6

IPOTESI DI SOLUZIONE =

Costi Prestazioni x y z Totale

Servizi

amministrativi

20.000 7.500

12.500

40.000

Energia elettrica

5.300 8.000 6.700

20.000

Totali

base multipla

25.300 15.500 19.200

60.000

Totali

base unica

16.000 24.000 20.000

60.000

IL RIBALTAMENTO DEI COSTI DAI CENTRI AI PRODOTTI IL CASO DELL'AZIENDA OSPEDALIERA DI BELVEDERE

DETERMINAZIONE DEL COSTO PER CENTRI DI COSTO

Il piano dei centri di costo in cui si articola l'attività aziendale è il seguente:

Uffici amministrativi Servizi di manutenzione Medicina Chirurgia

Centri di costo

Elementi di costo localizzati Medicina Chirurgia

Serv manut

Uff amm

Totale

Materiali 400 550 250 1200

Personale sanitario 1.000 800 1800

Ammortamento 400 250 200 850 Pers. le amm. e tecnico 150 200 350

Totale 1800 1600 600 200 4200

CdC comune

CdC ausiliare

Centri di costo finali

BASI DI RIPARTO NUOVE:

Supponiamo che: Fase 1: i costi del CdC comune “Uffici

Amministrativi” siano ripartiti in proporzione al costo del personale (sanitario e amminitrativo) impiegato negli altri centri di costo;

Fase 2: i costi del CdC ausiliario “Servizi di

manutenzione” siano ripartiti in base alle numero di interventi effettuati nelle due divisioni di cura (rispettivamente 200 ore per la Medicina e 600 per la Chirurgia).

Ribaltamento CdC comune

“Uffici amministrativi” Coefficiente di imputazione Cdc

comune “Uffici amministrativi”

200 1000+800+150 = 0,102

Medicina = 1.000 x 0,102 = 102 Chirurgia = 800 x 0,102 = 82 Servizi manutenzione = 150 x 0,102= 16

200

=

Quadro analisi dei costi

Centri di costo

Medicina Chirurgia Servizi di Uffici

manutenz Amm.vi Totale Costi originari 1.000 800 150 200

Quota Uffici amministrativi 102 82 16 --

I totale 1.102 882 166

RIBALTAMENTO CDC AUSILIARE “SERVIZI DI MANUTENZIONE”

Coefficiente di imputazione Cdc ausiliare

“Servizi di manutenzione”

166 200 + 600 = 0,207

Medicina = 200 x 0,207 = 42 Chirurgia = 600 x 0,207 = 124

=

166

Quadro analisi dei costi

Centri di costo

Medicina Chirurgia Servizi di Uffici

manutenz Amm.vi Totale

Costi originari 1.000 800 150 200 2.150

Quota Uffici amm.vi 102 82 16 --

I Totale 1.102 882 166 Quota Manutenzione 42 124 --

II Totale 1.144 1.006 2.150

CENTRI DI COSTO Esercizio n. 1 La Manibianche S.p.a. produce ripiani per cucine in legno e laminato. Al termine del primo semestre 2015 il quadro analisi dei Centri di costo (CdC) evidenzia i seguenti valori:

a) CdC finale Taglio: euro 80.000; b) CdC finale Rifinitura: euro 70.000; c) CdC comune Amministrazione: euro 30.000.

Totale costi euro 180.000 I dati relativi alla produzione realizzata nel secondo semestre 2015 sono i seguenti:

Fase della produzione (CdC Taglio) Ripiano in legno Ripiano in laminato

h/macchina per produrre 2 mq di ripiano 4 6 Volumi di produzione (mq) 5.000 3.000

Fase della produzione (CdC Rifinitura) Ripiano in legno Ripiano in laminato

h/macchina per produrre 2 mq di ripiano 0,5 1 Volumi di produzione (mq) 3.000 2.000

Il candidato determini il costo di produzione di due mq di ripiano in legno e in laminato considerando: 1) che il Centro di Costo comune Amministrazione si chiude sugli altri due centri in base al totale dei costi localizzati in questi centri; 2) che i Centri di Costo finali “Taglio” e “Rifinitura” si imputano ai prodotti in base al tempo macchina. !

Esercizio n. 1 La Manibianche S.p.a. produce ripiani per cucine in legno e laminato. Al termine del primo semestre 2015 il quadro analisi dei Centri di costo (CdC) evidenzia i seguenti valori:

a) CdC finale Taglio: euro 80.000; b) CdC finale Rifinitura: euro 70.000; c) CdC comune Amministrazione: euro 30.000.

Totale costi euro 180.000 I dati relativi alla produzione realizzata nel secondo semestre 2015 sono i seguenti:

Fase della produzione (CdC Taglio) Ripiano in legno Ripiano in laminato

h/macchina per produrre 2 mq di ripiano 4 6 Volumi di produzione (mq) 5.000 3.000

Fase della produzione (CdC Rifinitura) Ripiano in legno Ripiano in laminato

h/macchina per produrre 2 mq di ripiano 0,5 1 Volumi di produzione (mq) 3.000 2.000

Il candidato determini il costo di produzione di due mq di ripiano in legno e in laminato considerando: 1) che il Centro di Costo comune Amministrazione si chiude sugli altri due centri in base al totale dei costi localizzati in questi centri; 2) che i Centri di Costo finali “Taglio” e “Rifinitura” si imputano ai prodotti in base al tempo macchina. !

1. RIBALTAMENTO CDC COMUNE “AMMINISTRAZIONE”

Coefficiente di imputazione Cdc COMUNE

“AMMINISTRAZIONE”

30.000 80.000 + 70.000 = 0,20

CDC TAGLIO = 80.000 x 0,20 = 16.000 CDC FINITURA = 70.000 x 0,20 = 14.000

=

30.000

Quadro sintetico

Centri di costo

Taglio Rifinitura

Costi originari 80.000 70.000 Quota CDC amministrazione 16.000 14.000

Costi totali dei centri 96.000 84.000

OCCORRE RIPARTIRE I COSTI DEI CENTRI TAGLIO E RIFINITURA AI PRODOTTI: - 96.000 (TAGLIO) - 84.000 (RIFINITURA)

NUOVA DEFINIZIONE DELL’IMPORTO DEI CENTRI DI COSTO

2. Imputazione dei CDC TAGLIO E FINITURA ai prodotti in base

al TEMPO MACCHINA

Coefficiente di imputazione 96.000

20.000 + 18.000 = 2

1) Calcolo tempo macchina del CDC TAGLIO

=

Prodotto Ore macchina/mq

Volume di produzione

Ore macchina 2 mq * volume di produzione

Legno 4 5.000 20.000

Laminato 6 3.000 18.000

2) Calcolo coefficiente di imputazione

3) Costo del TAGLIO per 2 mq di ripiani (coeff.* h) LEGNO 2 * 4h =8,00

LAMINATO 2 * 6h = 12,00

2. Imputazione dei CDC TAGLIO E FINITURA ai prodotti in base

al TEMPO MACCHINA

Coefficiente di imputazione 84.000

1.500 + 2.000 = 24

1) Calcolo tempo macchina del CDC FINITURA

=

Prodotto Ore macchina/mq

Volume di produzione

Ore macchina 2 mq * volume di produzione

Legno 0,5 3.000 1.500

Laminato 1 2.000 2.000

2) Calcolo coefficiente di imputazione

3) Costo della FINITURA per 2 mq di ripiani (coeff.* h) LEGNO 24 * 0,5h = 12,00

LAMINATO 24* 1h = 24,00

COSTO DI PRODUZIONE DI 2MQ DI RIPIANO

COSTI PRODOTTI RIPIANO LEGNO RIPIANO LAMINATO

TAGLIO 8,00 12,00

FINITURA 12,00 24,00

TOTALE COSTI PER 2 MQ

20,00 36,00

CENTRI DI COSTO E ABC

Esercizio n. 2 La Naggoro S.p.a produce due tipologie di sedie da interni i cui volumi di produzione sono pari a 8.000 (modello da regista) e 5.000 (modello da scrivania) unità. Inoltre, i tempi di produzione annui sono pari a 24.000 ore (modello Plissettata) e 6.000 ore (modello Veneziana). La Arcato sostiene i seguenti costi diretti: Sedia da Regista Sedia da Scrivania Prezzo Quantità Prezzo Quantità Materia X 2 €/m 2 m/unità 4 €/m 1 m/unità Materia Y 1,60 €/m 1 m/unità 2 €/m 1,5 m/unità Mod 40€/hmod 30min/unità 20€/hmod 30min/unità I costi indiretti sono pari a 324.000. Si determini il costo unitario pieno dei due prodotti effettuando il riparto dei costi indiretti mediante: 1) il metodo tradizionale, impiegando come base di riparto i tempi di produzione; 2) il metodo dell’Activity Based Costing sapendo che: Consumo

Attività Costo Activity driver Activity driver per Sedia da Regista

Activity driver per Sedia da Scrivania

Progettazione 80.000 Ore di progettazione 400 600 Acquisti 96.000 Ordini di acq. 2.000 6.000 Riparazione 28.000 N. riparazioni 120 160 Vendite 120.000 Ordini evasi 700 300 !

1. IMPUTAZIONE DEI COSTI INDIRETTI IN BASE TEMPI DI PRODUZIONE

Coefficiente di imputazione 324.000

24.000 + 6.000 = 10,80

QUOTA COSTI INDIRETTI REGISTA = 10,80 * h 24.000 = 259.200 QUOTA COSTI INDIRETTI SCRIVANIA = 10,80 * h 6.000 = 64.800

324.000

=

DATI:

REGISTA SCRIVANIA

VOLUME PRODUZIONE

8.000 5.000

ORE DI PRODUZIONE

24.000 6.000

COSTI INDIRETTI UNITARI

REGISTA 259.000/8.000 q = 32,40

SCRIVANIA 64.800/5.000 q = 12,96

2. CALCOLO COSTO UNITARIO PIENO CON METODO TRADIZIONALE DATI: Sedia da Regista Sedia da Scrivania Prezzo Quantità Prezzo Quantità Materia X 2 €/m 2 m/unità 4 €/m 1 m/unità Materia Y 1,60 €/m 1 m/unità 2 €/m 1,5 m/unità Mod 40€/hmod 30min/unità 20€/hmod 30min/unità !

SEDIA DA REGISTA SEDIA DA SCRIVANIA

COSTI UNITARI

MATERIA X (p*q) 2*2= 4,00 4*1=4,00

Materia Y (p*q) 1,60*1=1,60 2*1,5=3,00

Mod 40/60 minuti *30= 20,00

20/60 minuti*30= 10,00

COSTI INDIRETTI UNITARI

32,40 12,96

TOTALE (4+1,60+20+32,40)=58 (4+3+10+12,96)=29,96

3. IMPUTAZIONE COSTI INDIRETTI CON ABC DATI:

Consumo Attività Costo Activity driver Activity driver per

Sedia da Regista Activity driver per Sedia da

Scrivania Progettazione 80.000 Ore di progettazione 400 600 Acquisti 96.000 Ordini di acq. 2.000 6.000 Riparazione 28.000 N. riparazioni 120 160 Vendite 120.000 Ordini evasi 700 300 !

ATTIVITA’ COSTO ACTIVITY DRIVER REGISTA

ACTIVITY DRIVER SCRIVANIA

DRIVER TOTALE

DRIVER RATE

PROGETTAZIONE 80.000 400 600 =1.000 =80.000/1.000=80

ACQUISTI 96.000 2.000 6.000 =8.000 =96.000/8.000= 12

RIPARAZIONI 28.000 120 160 =280 =28.000/280= 100

VENDITE 120.000 700 300 =1.000 =120.000/1.000=120

TOTALE 324.000

4. IMPUTAZIONE COSTI INDIRETTI CON ABC PER SEDIA DA REGISTA

ATTIVITA’ DRIVER RATE

ACTIVITY DRIVER REGISTA

COSTO SEDIA REGISTRA PER ATTIVITA’

PROGETTAZIONE 80 400 = 80 *400 = 32.000

ACQUISTI 12 2.000 = 12 * 2.000 = 24.000

RIPARAZIONI 100 120 = 100 * 120 = 12.000

VENDITE 120 700 = 120 * 700 = 84.000

TOTALE 152.000

COSTI INDIRETTI UNITARI SEDIA DA REGISTA = 152.000/ 8.000 q = 19,00

5. IMPUTAZIONE COSTI INDIRETTI CON ABC PER SEDIA DA SCRIVANIA

ATTIVITA’ DRIVER RATE

ACTIVITY DRIVER SEDIA SCRIVANIA

COSTO SEDIA PER SCRIVANIA PER ATTIVITA’

PROGETTAZIONE 80 600 = 80 *600 = 48.000

ACQUISTI 12 6.000 = 12 * 6.000 = 72.000

RIPARAZIONI 100 160 = 100 * 160 = 16.000

VENDITE 120 300 = 120 * 300 = 36.000

TOTALE 172.000

COSTI INDIRETTI UNITARI SEDIA DA SCRIVANIA = 172.000/ 5.000 q = 34,40

6. DETERMINAZIONE COSTO UNITARIO CON METODO ABC DATI:

SEDIA DA REGISTA SEDIA DA SCRIVANIA

COSTI UNITARI

MATERIA X (p*q) 2*2= 4,00 4*1=4,00

Materia Y (p*q) 1,60*1=1,60 2*1,5=3,00

Mod 40/60 minuti *30= 20,00

20/60 minuti*30= 10,00

COSTI INDIRETTI UNITARI CON ABC

19,00 34,40

TOTALE (4+1,60+20+19)=44,60 (4+3+10+34,40)=51,40

Sedia da Regista Sedia da Scrivania Prezzo Quantità Prezzo Quantità Materia X 2 €/m 2 m/unità 4 €/m 1 m/unità Materia Y 1,60 €/m 1 m/unità 2 €/m 1,5 m/unità Mod 40€/hmod 30min/unità 20€/hmod 30min/unità !