Presentazione ricerca trasparenza bancaria assicurativa - finanziaria

E S E R C I T A Z I O N E 2

T E C N I C A B A N C A R I A 2 0 1 5 / 2 0 1 6

D O T T . S T E F A N O P A L A

L’anticipo su fatture

Smobilizzo di crediti commerciali (breve termine)

Prevede un anticipo da parte dell’ente creditizio

I crediti sono detenuti dalle imprese clienti

Banca

Debitore impresa

Impresa cliente

Incassa i soldi dal debitore

dell’impresa

Anticipa i soldi del credito all’impresa

Operazioni autoliquidabili

I mezzi per il rimborso non provengono direttamente dal finanziato

VANTAGGI : 1. Ripartizione del rischio su soggetti

diversi 2. Possibilità di prevedere

correttamente i flussi in entrata

Modalità di cessione del credito

Pro solvendo: se il terzo non assolve il debito la banca si rivale sul sovvenuto

Pro soluto: l’affidato è sollevato da qualsiasi responsabilità circa il buon fine dell’operazione

Principali operazioni di smobilizzazione

1. Factoring

2. Sconto bancario ( es: cambiali allo sconto)

3. Anticipo su portafoglio sbf (Riba)

4. Anticipo su fatture (per crediti non cartolarizzati)

Castelletto: Importo massimo di crediti che la banca andrà ad anticipare

L’anticipo fatture

“Con quest’operazione la banca intende fornire una forma di sostegno creditizio alle imprese che non dispongono di effetti cambiari da scontare o ricevute bancarie, ma tendono a regolare le loro transazioni commerciali attraverso le richieste di bonifici o giroconti ai soggetti debitori”. (Borroni, Oriani)

I soggetti dell’anticipo

La banca: anticipa generalmente non più dell’80% del credito

Impresa cliente: Riceve prima della scadenza buona parte del credito

Soggetto debitore dell’impresa: Estingue il debito direttamente verso la banca

La banca accredita l’importo non anticipato all’impresa cliente

Il mancato buon fine

Nel caso di mancato buon fine la banca si rivale sull’impresa cliente.

NB: gli interessi passivi relativi all’anticipo verranno addebitati ugualmente sulle competenze del cliente.

Funzionamento contabile

L’anticipo su fatture è strettamente connesso al conto corrente dell’impresa cliente

Congiuntamente all’utilizzo del c/c ordinario è prevista l’apertura di un conto transitorio fruttifero

Il conto ordinario subirà unicamente incrementi in avere quando la banca anticiperà i crediti oggetto dell’operazione

Il funzionamento del conto fruttifero

Il conto fruttifero funziona esattamente come quello ordinario

I saldi del conto fruttifero saranno solamente in dare

L’interesse passivo sul conto fruttifero in genere diverge da quello del conto ordinario

Le valute delle operazioni corrisponderanno al giorno di concessione dell’anticipo e a quello della scadenza del debito

Le fatture oggetto di anticipo

La banca anticipa solo una parte del credito totale

La restante parte prende il nome di margine di garanzia

Il margine di garanzia viene accreditato dalla banca a scadenza in caso di buon fine dell’operazione.

Nel conto ordinario è un movimento in avere

Nel conto fruttifero è un movimento in dare, definibile giroconto in quanto a scadenza, il cliente regola la fattura per l’importo totale e la banca rigira il margine di garanzia al conto ordinario dell’impresa cliente

Steps per il calcolo dell’anticipo su fatture

1. Calcolare il valore dell’anticipo e il relativo margine di garanzia

2. Si redige elenco movimenti e staffa del conto ordinario

3. Si redige elenco movimenti e staffa del conto fruttifero

4. Calcolo degli interessi conto ordinario (attivi/passivi)

5. Calcolo degli interessi sul conto fruttifero

6. Calcolo delle competenze

Il costo complessivo dell’operazione di finanziamento

Competenze dare*365

totale numeri debitori

Esercizio 1

La società Youtroll srl ha a disposizione un castelletto di anticipo su fatture. Nel corso del secondo trimestre, la società ha eseguito le seguenti operazioni:

Data Descrizione Importo Valuta

01/01/2016 Saldo dare inizio

trimestre

25000 -

15/01/2016 Versamento

assegno bancario

1000 16/01/2016

03/02/2016 Prelievo su

sportello A.T.M

800 03/02/2016

Anticipi su fatture

Il 4 gennaio 2016 la società richiede un anticipo su una fattura del valore di 10000 euro, con scadenza il 4 febbraio 2016. Lo stesso giorno la banca concede un anticipo del 70% del valore della fattura. Il 4 febbraio 2016 il cliente regola la fattura.

Il 10 febbraio la società richiede un anticipo su una fattura del valore di 8000 euro, con scadenza il 10 marzo 2016. Lo stesso giorno la banca concede un anticipo del 75% del valore della fattura. Il 10 marzo la banca comunica al cliente la mancata riscossione della fattura.

Riassunto anticipi su fatture

Data anticipo

importo Percentuale anticipo

Scadenza Buon fine

04/01/2016 10000 70% 04/02/2016 SI

10/02/2016 8000 75% 10/03/2016 NO

Condizioni contrattuali

Si redigano l’elenco movimenti e il conto scalare sia del conto ordinario che di quello transitorio fruttifero.

Tasso debitorio su conto ordinario: 12%

Spese di tenuta conto: 25 euro

Tasso debitorio su conto anticipo fatture:11%

Calcolo anticipazioni fatture

Valore

credito

fattura 1

10000

Margine di

garanzia

30%

3000

Anticipo

70%

7000

Valore

credito

fattura 1

8000

Margine di

garanzia

25%

2000

Anticipo

75%

6000

Elenco movimenti conto ordinario

Data

operazione

Valuta Movimenti dare Movimenti avere Descrizione

operazioni

01/01/2016 31/12/2015 25000 Saldo dare inizio

trimestre

04/01/2016 04/01/2016 7000 Accredito anticipo

fattura 1

15/01/2016 16/01/2016 1000 Versamento assegno

bancario

03/02/2016 03/02/2016 800 Prelievo A.T.M

04/02/2016 04/02/2016 3000 Accredito margine di

garanzia fattura 1

10/02/2016 10/02/2016 6000 Accredito anticipo

fattura 2

10/03/2016 10/03/2016 6000 Mancata riscossione

fattura 2

31/03/2016 31/03/2016 14800 Saldo finale

Riassunto scalare conto ordinario

Valuta Movimenti

dare

Movimenti

avere

Saldi per

valuta

Giorni Numeri

debitori

31/12/2015 25000 -25000 4 100000

04/01/2016 7000 -18000 12 216000

16/01/2016 1000 -17000 18 306000

03/02/2016 800 -17800 1 17800

04/02/2016 3000 -14800 6 88800

10/02/2016 6000 -8800 29 255200

10/03/2016 6000 -14800 21 310800

31/03/2016 Totale numeri trimestre 1294600

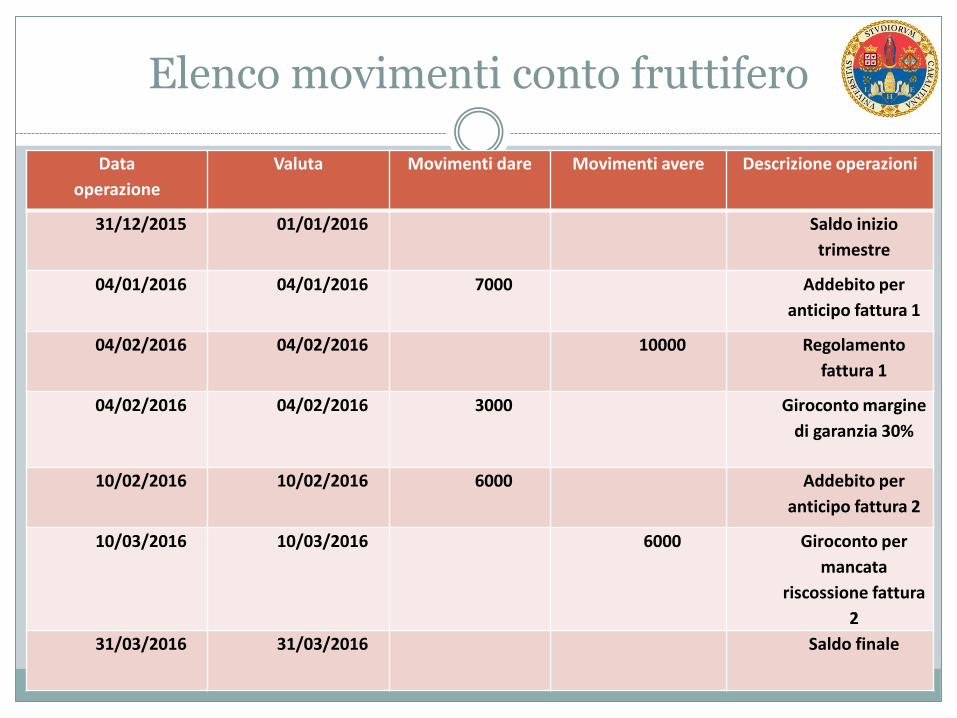

Elenco movimenti conto fruttifero

Data

operazione

Valuta Movimenti dare Movimenti avere Descrizione operazioni

31/12/2015 01/01/2016 Saldo inizio

trimestre

04/01/2016 04/01/2016 7000 Addebito per

anticipo fattura 1

04/02/2016 04/02/2016 10000 Regolamento

fattura 1

04/02/2016 04/02/2016 3000 Giroconto margine

di garanzia 30%

10/02/2016 10/02/2016 6000 Addebito per

anticipo fattura 2

10/03/2016 10/03/2016 6000 Giroconto per

mancata

riscossione fattura

2

31/03/2016 31/03/2016 Saldo finale

Riassunto scalare conto fruttifero

Valuta Movimenti dare Movimenti avere Saldo Giorni Numeri

Debitori

01/01/2016

04/01/2016 7000 -7000 31 217000

04/02/2016 10000 3000 0 -

04/02/2016 3000 0 6 -

10/02/2016 6000 -6000 29 174000

10/03/2016 6000 0 21 -

31/03/2016 Totale numeri 391000

Calcolo interessi

Interessi debitori su conto

ordinario

425,62

(numeri debitori*tasso/36500)

Interessi debitori su conto

fruttifero

117,84

(numeri debitori*tasso/36500)

Riepilogo competenze

Riepilogo competenze conto

ordinario

Interessi Passivi 425,62

Spese e commissioni 25,00

TOT COMPETENZE DARE 450,62

Riepilogo competenze conto

fruttifero

Interessi Passivi 117,84

Spese e commissioni 0,00

TOT COMPETENZE DARE 117,84

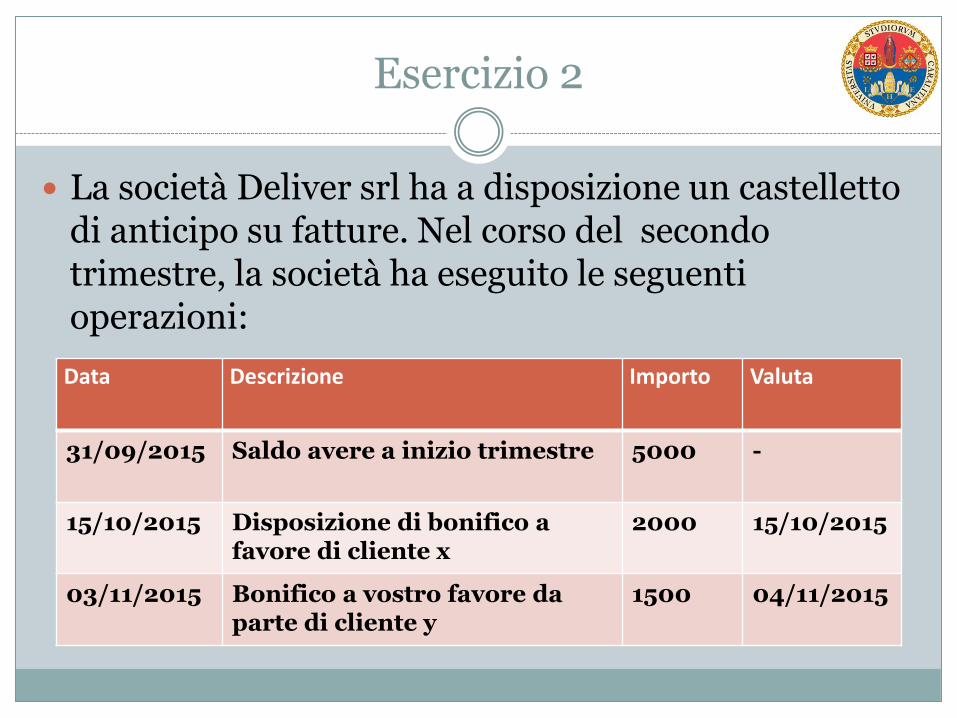

Esercizio 2

La società Deliver srl ha a disposizione un castelletto di anticipo su fatture. Nel corso del secondo trimestre, la società ha eseguito le seguenti operazioni:

Data Descrizione Importo Valuta

31/09/2015 Saldo avere a inizio trimestre 5000 -

15/10/2015 Disposizione di bonifico a favore di cliente x

2000 15/10/2015

03/11/2015 Bonifico a vostro favore da parte di cliente y

1500 04/11/2015

Anticipi fatture

L’11 ottobre 2015 la società richiede un anticipo su una fattura del valore di 12000 euro, con scadenza il 11 novembre 2015. Lo stesso giorno la banca concede un anticipo del 75% del valore della fattura. L’11 febbraio 2015 il cliente regola la fattura.

Il 2 novembre la società richiede un anticipo su una fattura del valore di 5000 euro, con scadenza il 3 dicembre 2015. Lo stesso giorno la banca concede un anticipo del 70% del valore della fattura. Il 3 dicembre la banca comunica al cliente la mancata riscossione della fattura.

Il 10 novembre la società richiede un anticipo su una fattura del valore di 9000 euro, con scadenza il 10 dicembre 2015. Lo stesso giorno la banca concede un anticipo dell’ 80% del valore della fattura. IL 10 dicembre 2015 il cliente regola la fattura.

Riassunto anticipi su fatture

Data anticipo

importo Percentuale anticipo

Scadenza Buon fine

11/10/2015 12000 75% 11/11/2015 si

02/11/2015 5000 70% 03/11/2015 no

10/11/2015 9000 80% 10/12/2015 si

Condizioni contrattuali

Si redigano l’elenco movimenti e il conto scalare sia del conto ordinario che di quello transitorio fruttifero.

Tasso creditorio sul conto ordinario 2%

Tasso debitorio su conto ordinario: 12%

Spese di tenuta conto: 15 euro

Tasso debitorio su conto anticipo fatture:10%

Calcolo degli anticipi

Valore fattura 1 12000

Margine di garanzia 25% 3000

Anticipo 75% 9000

Valore fattura 2 5000

Margine di garanzia 30% 1500

Anticipo 70% 3500

Valore fattura 3 9000

Margine di garanzia 20% 1800

Anticipo 80% 7200