ESERCITAZIONE 1 TECNICA BANCARIA 2015/2016 … · 2016-04-26 · Dare Avere Saldo Giorni Numeri...

32

ESERCITAZIONE 1 TECNICA BANCARIA 2015/2016 DOTT.STEFANO PALA Il conto corrente

Transcript of ESERCITAZIONE 1 TECNICA BANCARIA 2015/2016 … · 2016-04-26 · Dare Avere Saldo Giorni Numeri...

ESERCITA ZIONE 1

TECNICA BA NCARIA 2 015/2016

DOTT.STEFANO PALA

Il conto corrente

Caratteristiche generali

• Strumento di raccolta diretta

• Rappresenta tipicamente un rapporto debitorio per

la banca

• Deposito moneta ( da accesso agli strumenti di

pagamento)

Collocazione giuridica

Codice civile: Art 1823, (“il conto corrente è il contratto col quale le parti si obbligano ad annotare in un conto i crediti derivanti da reciproche rimesse…”

art 1852 e seguenti

TUB: Art 116 e seguenti

Contratto per adesione (mandato(1704), apertura di credito(1852),deposito(1834), conto corrente(1823).

Il contratto di conto corrente può prevedere anche l’apertura di credito

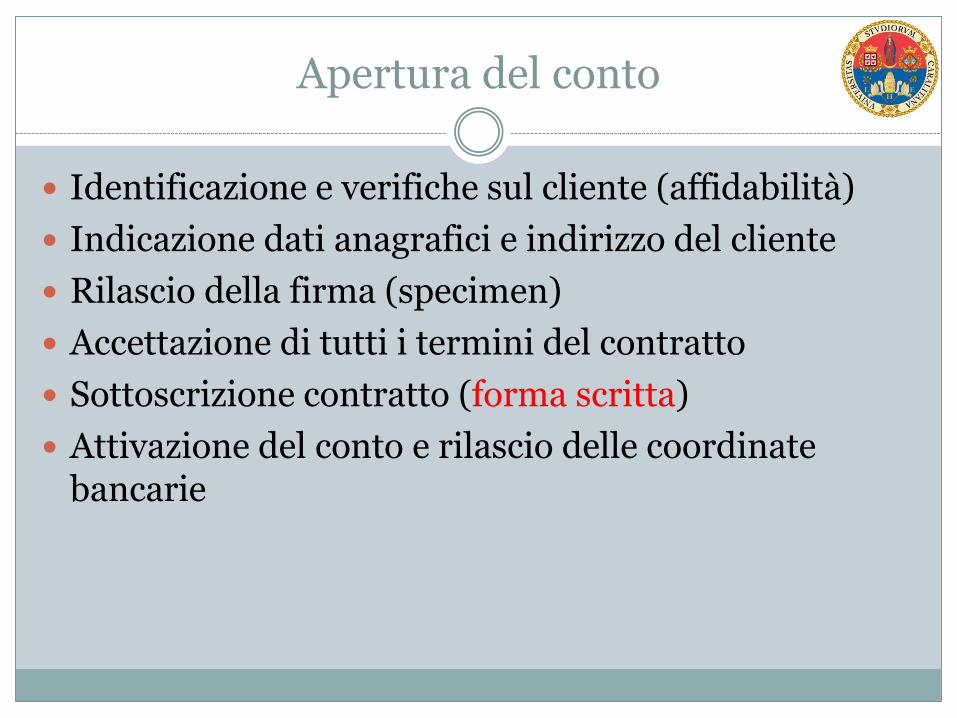

Apertura del conto

Identificazione e verifiche sul cliente (affidabilità)

Indicazione dati anagrafici e indirizzo del cliente

Rilascio della firma (specimen)

Accettazione di tutti i termini del contratto

Sottoscrizione contratto (forma scritta)

Attivazione del conto e rilascio delle coordinate bancarie

Intestazione del conto

Il titolare del conto può essere

1. Persona fisica (maggiorenne non interdetta)

2. Persona giuridica

Un conto può essere intestato a più persone

L’intestazione può essere congiunta o disgiunta

In mancanza di disposizioni l’intestazione è intesa come congiunta

Chiusura del conto

La chiusura del conto può essere effettuata in qualsiasi momento da parte della banca o del correntista

Il termine di preavviso è generalmente stabilito nel contratto

Consigliato: specificare la data di recesso

Riconsegna carnet assegni e carte di credito

Fondo interbancario per la tutela dei depositi

Offre una copertura massima di 100.000 euro per ciascun depositante

Se si hanno due conti presso la stessa banca la copertura è di 100.000 euro complessivi

Se un conto è intestato a più persone la copertura arriva a 100.000 per ciascun depositante

Tutte le banche italiane hanno l’obbligo di aderire

Per approfondimenti si veda: http://www.fitd.it/Cosa_Facciamo/Garanzia_dei_depositanti

I prospetti del c/c

Estratto conto

Elenco Movimenti

Staffa o conto scalare

Estratto conto

Contenuti:

1. Data valuta delle operazioni

2. Movimenti per capitali (importo)

3. Causale

4. Data operazione

Viene periodicamente inoltrato al cliente. Se non pattuito diversamente in genere viene inviato annualmente

L’elenco movimenti

È utile per riportare i movimenti ordinati per data, classificarli in dare o avere, fornire una breve descrizione dell’operazione e riportare la data di valuta

E’ un utile strumento di riepilogo per la predisposizione del conto scalare

Conto scalare

Metodo amburghese

Dare/avere secondo la prospettiva del cliente

Dare Avere

Prelievi ATM Versamenti allo sportello

Pagamenti MAV, RID, RIBA Riscossioni RIBA, Cambiali

Bonifici a favore di terzi Bonifici disposti da terzi

Emissione assegni Versamento assegni

Acquisto titoli Vendita titoli

Commissioni a favore della banca Accredito interessi

Domiciliazione Utenze Accreditamento stipendio

Data-valuta con principali esempi

La valuta rappresenta la data a partire dalla quale iniziano a decorrere gli interessi

Operazione Valuta

Versamento assegni bancari/circolari emessi dalla stessa banca

Coincide con la data operazione

Versamento assegni bancari/circolari emessi da diversa banca italiana

Massimo 1 giorno lavorativo successivo

Versamenti in contante Coincide con la data dell’operazione

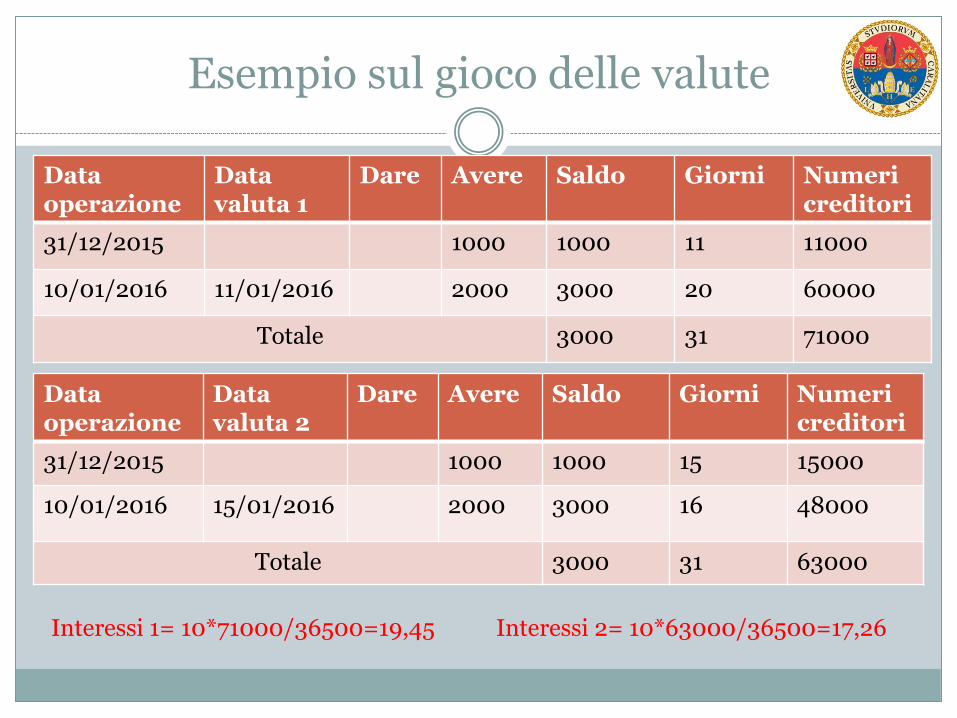

Esempio sul gioco delle valute

Data operazione

Data valuta 1

Dare Avere Saldo Giorni Numeri creditori

31/12/2015 1000 1000 11 11000

10/01/2016 11/01/2016 2000 3000 20 60000

Totale 3000 31 71000

Data operazione

Data valuta 2

Dare Avere Saldo Giorni Numeri creditori

31/12/2015 1000 1000 15 15000

10/01/2016 15/01/2016 2000 3000 16 48000

Totale 3000 31 63000

Interessi 2= 10*63000/36500=17,26 Interessi 1= 10*71000/36500=19,45

I saldi del c/c

Saldo liquido: comprende tutte le operazioni per la quale la valuta è effettivamente maturata

Saldo contabile: operazioni effettuate a prescindere dalla maturazione della valuta

Saldo disponibile: tutte le operazioni di cui la banca conosce realmente l’esito

Step per il calcolo del conto scalare

Ordinare le operazioni per valuta

Riportarle in dare o in avere

Determinare il saldo progressivo del conto

Calcolare i giorni che intercorrono tra le operazioni

Determinare i numeri creditori e debitori

Cosa fare dopo aver redatto il conto scalare?

Calcolo degli interessi attivi (numeri creditori*tasso/36500)

Calcolo degli interessi passivi (numero debitori*tasso/36500)

Verifica delle condizioni contrattuali prima di procedere con il calcolo delle competenze.

1. Verificare a quanto ammontano le spese di tenuta conto

2. Verificare se vi è una commissione sul massimo scoperto

3. Verificare se su particolari operazioni vi sono commissioni aggiuntive

Calcolo delle competenze

Competenze avere : (interessi creditori ai quali va sottratta la ritenuta fiscale del 26%)

Competenze dare ( Interessi debitori+ Spese di tenuta conto+ Commissioni)

Totale da “liquidare” = ( Competenze Avere meno Competenze dare)

Consistenza media del conto

Totale numeri creditori/ totale giorni del periodo

La giacenza o consistenza media del conto è l’ammontare medio delle somme che in un periodo sono risultate a credito del titolare del conto corrente

Rendimento effettivo del conto

36500*tot competenze

Consistenza media* 365

NB: il risultato del rendimento è una percentuale

Assegno bancario

Titolo di credito all’ordine pagabile a vista

Traente = ordine del cliente impartito alla banca

Trattario=banca

Beneficiario=colui che andrà a disporre della somma di denaro

È legato al conto corrente

Non è a provvista garantita

Requisiti dell’assegno

Prestampati Denominazione di assegno bancario

Ordine incondizionato di pagare a vista

Nome della banca

Luogo di pagamento (spesso il luogo in cui ha sede la banca)

Dati che il cliente deve aggiungere Data di emissione

Luogo di emissione

Importo in cifre e lettere

Nome del beneficiario (a volte può essere anche al portatore)

Firma

Assegno circolare

Titolo di credito emesso all’ordine da un ente creditizio

obbligo di pagare una somma di denaro, disponibile dal giorno dell’emissione a una persona

A provvista garantita (i fondi sono effettivamente disponibili)

Circolarità( pagabile in qualsiasi dipendenza della banca emittente)

Apertura di credito in c/c

All’ impresa “delotti srl”, in seguito ad un’istruttoria di fido, è stata concessa un’apertura di credito(ordinaria) in conto corrente utilizzabile dal 1 ottobre 2015. La linea di credito è utilizzabile per un importo massimo di 15 000 euro. Si proceda a redigere il conto scalare e il prospetto delle competenze, tenendo conto delle condizioni contrattuali e dei movimenti indicati di seguito. Si calcoli, infine, la consistenza media del conto.

Condizioni contrattuali

Tasso d’interesse creditorio: 2,00%

Tasso di interesse debitorio: 12,5%

Spese di tenuta conto: 10 euro

0,5 euro, per ogni bonifico effettuato

Commissione di massimo scoperto = 0,55%

operazioni Operazioni

Data operazione Descrizione Importo Data Valuta

01/10/2015 Saldo avere a inizio trimestre

500€ -

03/10/2015 Addebito assegno n..001 1100€ 03/10/2015

14/10/2015 Bonifico a vostro favore da cliente x

3200€ 15/10/2015

20/10/2015 Versamento assegno circolare

1500€ 20/10/2015

02/11/2015 Prelievo ATM 150€ 02/11/2015

10/11/2015 Disposizione di bonifico a società SRL

1200€ 10/11/2015

21/11/2015 Versamento assegno bancario

1500€ 24/11/2015

01/12/2015 Pagamento fattura a vostro carico RID da “utenze telefoniche”

130€ 01/12/2015

13/12/2015 Ricarica telefonica 20€ 13/12/2015

20/12/2015 Prelievo ATM 400€ 20/12/2015

Conto scalare Valuta Movimenti

dare

Movimenti

avere

Saldi per

valuta

Giorni Numeri

creditori

Numeri

debitori

30/09/2015 500 500 3 1500

03/10/2015 1100 -600 12 7200

15/10/2015 3200 2600 5 13000

20/10/2015 1500 4100 13 53300

02/11/2015 150 3950 8 31600

10/11/2015 1200 2750 14 38500

24/11/2015 1500 4250 7 29750

01/12/2015 130 4120 12 49440

13/12/2015 20 4100 7 28700

20/12/2015 400 3700 11 40700

Totali 3700 92 286490 7200

Calcolo degli interessi e commissioni

Interessi attivi lordi = (numeri creditori*tasso/36500 )

286490*2/36500= 15,70€

Interessi passivi = (numeri debitori*tasso/36500)

7200*12,5/36500= 2,47€

Commissione Massimo scoperto: 600*0,0055= 3,3€

Bonifici= 0,5 €

Prospetto delle competenze

Riepilogo competenze di liquidazione

Interessi attivi lordi 15,70

Ritenuta fiscale 26% -4,08

Interessi Passivi -2,47

Commissioni -3,8

Spese di tenuta conto -10

Totale competenze saldo dare -4,65

Giacenza media/Consistenza media

tot numeri creditori/giorni del periodo

286490/92= 3114,17

Esercizio 2

All’ impresa “Milxon srl”, in seguito ad un’istruttoria di fido, è stata concessa un’apertura di credito(ordinaria) in conto corrente utilizzabile dal 1 ottobre 2015. La linea di credito è utilizzabile per un importo massimo di 10 000 euro. Si proceda a redigere il conto scalare e il prospetto delle competenze, tenendo conto delle condizioni contrattuali e dei movimenti indicati di seguito. Si calcoli, infine, la consistenza media del conto.

Condizioni contrattuali

Tasso d’interesse creditorio: 1,75%

Tasso di interesse debitorio: 13,00%

Spese di tenuta conto: 15 euro

Commissione di massimo scoperto = 0,60%

operazioni

Data Descrizione Importo Valuta

01/10/2015 Saldo dare a inizio trimestre 2000 -

15/10/2015 Disposizione di bonifico a società srl 1500 15/10/2015

10/11/2015 Bonifico a vostro favore da cliente x 4000 13/11/2015

11/11/2015 Prelievo ATM 200 11/11/2015

15/12/2015 Versamento assegno circolare 700 15/12/2015