#Energie rinnovabili - RES4AFRICA · Paese che già produce energia nucleare e che ha intenzione di...

40

Ottobre 2016 — Pag. 1 Africa e Affari Ottobre 2016 Africa e Affari Green economy Sole, vento e acqua per correre avanti Sfide Boom demografico e innovazione Res4Africa - Nairobi International Conference Per uno sviluppo ecosostenibile che abbia l’Africa al centro I quaderni di Africa e Affari / Ottobre 2016 / A cura di Internationalia #Energie rinnovabili Da Res4Med a Res4Africa Know-how italiano e risorse africane

Transcript of #Energie rinnovabili - RES4AFRICA · Paese che già produce energia nucleare e che ha intenzione di...

Ottobre 2016 — Pag. 1

Africa e Affari

Ottobre 2016

Africa e Affari

Green economy

Sole, vento e acquaper correre avanti

Sfide

Boom demografico e innovazione

Res4Africa - Nairobi International Conference

Per uno sviluppo ecosostenibile che abbia l’Africa al centro

I qua

dern

i di A

fric

a e

Affa

ri / O

ttobr

e 20

16 /

A c

ura

di In

tern

atio

nalia

#Energie rinnovabiliDa Res4Med a Res4Africa

Know-how italianoe risorse africane

I quaderni di Africa e Affari — Pag. 2

Ottobre 2016 — Pag. 3

Indice Editoriale

4

10

13

10

18

20

22

26

27

29

30

32

33

PARTE PRIMA - QUADRO GENERALE

Se il futuro dell’economia passa dalle fonti ener-

getiche rinnovabili

Sostenere il boom demografico? Si può

Sole, vento e acqua, nella Rift Valley la sorpresa

verrà dal geotermico

L’Italia sia meno timida / Mario Pezzini

Res4Africa

Intervista a Francesco Venturini

Intervista ad Andrea Romano (UniAfrica)

PARTE SECONDA - NEWS

Solare

Geotermico

Biomasse

Idroelettrico

Eolico

Varie

Direttore responsabileMassimo Zaurrini

Direttore editorialeGianfranco Belgrano

Hanno collaborato Céline Camoin, Ilenia Cassetta, Claudia Quadruccio, Giuseppe Taibi, Michele Vollaro

Progetto graficoAntonella Belgrano

EditoreInternationalia SrlRegistro degli Operatori di Comunicazioneiscrizione del 26/04/2013numero 23474

StampaPressUp Srl

Chiuso in redazioneil 15 ottobre 2016

Versione inglese/ Laura ClarkeVersione francese/ Céline Nadler

Internationalia Srlvia Val Senio 25 - 00141 Romatel. +39.06.8860492 / 92956629fax [email protected]

Pubblicità/ Maria Quaranta

Energie rinnovabiliXxxxx xxxxx xxxxx

I quaderni di Africa e Affari — Pag. 4

Se il futuro dell’economia passadall’accesso alle fonti rinnovabili

Sviluppo sociale e sviluppo economico sono la chiave di volta su cui si dovrà reggere l’Africa dei prossimi 30 anni, a meno di andare incontro a situazioni via via sempre più insostenibili non solo per la stessa Africa ma anche per l’Europa e per il resto del mondo. Se è chiaro che questo sviluppo implica necessariamente la crescita dell’agricoltura, dell’industria e dei servizi per avere un dinamico merca-to occupazionale, è altrettanto chiaro che sono le infrastrutture e l’energia a dover dare avvio a un tale processo. E, come sta avvenendo anche in altri specifici ambi-ti (si pensi alle telefonia mobile che ha reso inutile ricorrere alle vecchie linee telefoniche fisse, consentendo allo stesso

tempo applicazioni in campo finanziario con l’apparecchio telefonico che ha sosti-tuito la carta di credito) anche nel campo energetico, le rinnovabili potranno esse-re il perno su cui gestire l’elettrificazione dell’intero continente. Per diversi motivi: l’Africa è ricca di fonti energetiche rinno-vabili; le rinnovabili hanno un impatto ambientale molto lontano dalle energie ricavate da altre fonti; le rinnovabili con-sentono di elettrificare anche le aree rurali con costi sostenibili e con infrastrutture non necessariamente legate alle dorsali nazionali o continentali. Guardando all’Africa con una prospetti-va di medio termine, ovvero fino al 2040, lo scenario che si presenta è agrodolce: se-

Quadro generale

Ottobre 2016 — Pag. 5

condo le stime correnti, nel 2040 quasi un miliardo di persone dell’Africa subsaha-riana avrà accesso all’energia, ma a causa del rapido aumento della popolazione ci saranno ancora 530 milioni gli abitanti che ne saranno privi. Questo è il termine temporale preso come riferimento dall’A-frica Energy Outlook, il solo rapporto dedicato in maniera specifica all’Africa con un focus sull’energia, pubblicato nel 2014 dall’Agenzia internazionale dell’e-nergia (Aie). Il rapporto dell’Aie resta tutt’oggi un lavoro di approfondimen-to unico, di cui tener conto per fare un punto ragionato sullo status dell’Africa attuale, sui possibili futuri sviluppi e sulle grandi questioni aperte. In questo artico-lo, il rapporto è la fonte principale sia per quanto riguarda i temi trattati che i dati riferiti.

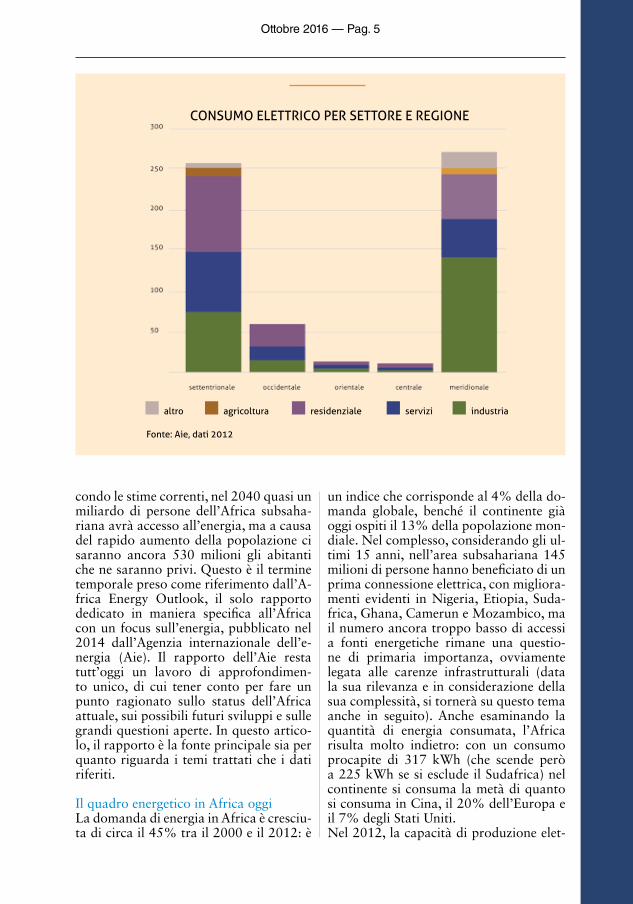

Il quadro energetico in Africa oggi La domanda di energia in Africa è cresciu-ta di circa il 45% tra il 2000 e il 2012: è

un indice che corrisponde al 4% della do-manda globale, benché il continente già oggi ospiti il 13% della popolazione mon-diale. Nel complesso, considerando gli ul-timi 15 anni, nell’area subsahariana 145 milioni di persone hanno beneficiato di un prima connessione elettrica, con migliora-menti evidenti in Nigeria, Etiopia, Suda-frica, Ghana, Camerun e Mozambico, ma il numero ancora troppo basso di accessi a fonti energetiche rimane una questio-ne di primaria importanza, ovviamente legata alle carenze infrastrutturali (data la sua rilevanza e in considerazione della sua complessità, si tornerà su questo tema anche in seguito). Anche esaminando la quantità di energia consumata, l’Africa risulta molto indietro: con un consumo procapite di 317 kWh (che scende però a 225 kWh se si esclude il Sudafrica) nel continente si consuma la metà di quanto si consuma in Cina, il 20% dell’Europa e il 7% degli Stati Uniti.Nel 2012, la capacità di produzione elet-

Consumo elettriCo per settore e regione

Fonte: Aie, dati 2012

altro agricoltura residenziale servizi industria

I quaderni di Africa e Affari — Pag. 6

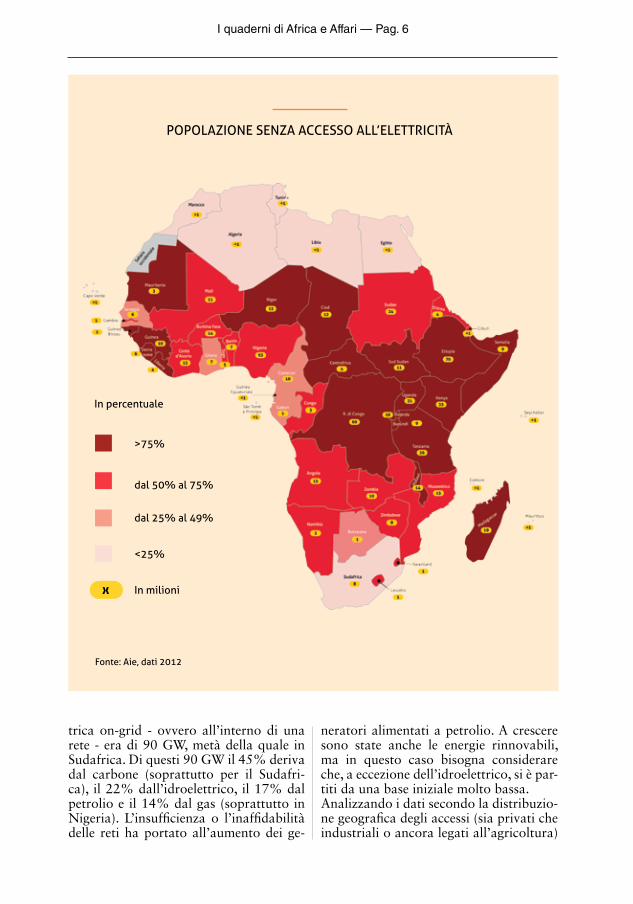

trica on-grid - ovvero all’interno di una rete - era di 90 GW, metà della quale in Sudafrica. Di questi 90 GW il 45% deriva dal carbone (soprattutto per il Sudafri-ca), il 22% dall’idroelettrico, il 17% dal petrolio e il 14% dal gas (soprattutto in Nigeria). L’insufficienza o l’inaffidabilità delle reti ha portato all’aumento dei ge-

neratori alimentati a petrolio. A crescere sono state anche le energie rinnovabili, ma in questo caso bisogna considerare che, a eccezione dell’idroelettrico, si è par-titi da una base iniziale molto bassa.Analizzando i dati secondo la distribuzio-ne geografica degli accessi (sia privati che industriali o ancora legati all’agricoltura)

popolAzione senzA ACCesso All’elettriCità

x

Fonte: Aie, dati 2012

in percentuale

>75%

<25%

in milioni

dal 50% al 75%

dal 25% al 49%

Ottobre 2016 — Pag. 7

è possibile individuare due macro-fasce: il Nordafrica, dove l’elettricità raggiunge il 99% della popolazione, e l’Africa sub-sahariana, che conta il numero più alto al mondo di abitanti privi di accesso, ovvero 620 milioni di persone, e dove, caso uni-co, per la pressione demografica questo dato anziché diminuire continua la ten-denza al rialzo (dal 2000 al 2014 in al-meno 37 Paesi africani l’aumento è stato particolarmente rilevante).Tuttavia, se restringiamo l’esame alle sin-gole regioni oltre il Sahara, i risultati sono ben più variegati. In Africa occidentale l’accesso all’elettricità va dai tassi inferio-ri al 20% di Liberia, Sierra Leone, Niger e Burkina Faso, a fasce superiori al 50% in Senegal e al 70% in Ghana. Nella po-polatissima Nigeria il 55% della popola-zione non ha accesso a reti elettriche. In Africa centrale, la situazione è ancora più varia con Paesi a ridotto accesso come Centrafrica (3%), Ciad (4%) e Repubbli-ca democratica del Congo (9%), affian-cati da Paesi con standard migliori come Guinea Equatoriale (66%), Gabon (60%) e Camerun (54%). Più di 200 milioni di persone sono ancora senza elettricità in Africa orientale: Etiopia, Kenya e Ugan-da, essendo fra i Paesi più popolosi di quest’area, sono quelli che contano allo stesso tempo il maggior numero di perso-ne con accesso all’elettricità e il maggior numero di persone che ne sono prive. La fotografia dell’Africa australe è ‘falsata’ dal caso sudafricano, dove l’85% degli abitanti ha accesso all’elettricità con tre quarti degli utenti che utilizza sistemi di prepagamento. In Mozambico il tasso di penetrazione si abbassa al 40%, in Tanzania - in questo focus considerato un Paese dell’Africa australe e non di quella orientale per ri-spettare la classificazione riportata nel rapporto Aie - si è passati dal 13% del 2008 al 24% del 2012.Dal confronto inoltre tra aree urbane e aree rurali, queste ultime risultano le più penalizzate: circa l’80% degli abitanti è senza accesso, un dato fondamentale per impostare corrette strategie tecniche e di sviluppo. Se in altre parti del mondo

l’urbanizzazione è stata vettore di crescita e quindi anche di accesso all’energia, in Africa le stime indicano che crescerà sì la popolazione urbana ma che continuerà a crescere anche la popolazione rurale. Un fatto che rende le rinnovabili ancora più strategiche perché in grado di garantire le fasce meno protette della popolazione.

Riserve rinnovabili e nonSecondo il rapporto dell’Aie, le risor-se energetiche a disposizione dell’Africa sono più che sufficienti a coprirne le esi-genze sia nel breve che nel lungo termine.Parlando di fonti non rinnovabili, ci do-vrebbe essere petrolio sufficiente per i prossimi 100 anni, carbone per 400 anni e gas per più di 600 anni. Per non parlare

dell’uranio, i cui giacimenti sono presenti in diversi Paesi (in particolare Niger, Na-mibia e Sudafrica; quest’ultimo è l’unico Paese che già produce energia nucleare e che ha intenzione di far crescere la quota nucleare all’interno del paniere energe-tico). L’Africa ha riserve di carbone per 120 miliardi di tonnellate, corrispondenti all’1% del totale globale. Ma questa per-centuale è legata alla carenza di esplora-zioni e al fatto che molti giacimenti non sono stati finora sfruttati per motivi lo-gistici.Le recenti scoperte di giacimenti di gas naturale al largo delle coste dell’Africa orientale e australe dovrebbero portare a una rivoluzione energetica e Paesi come Kenya, Tanzania e Mozambico si uniran-no a quei Paesi dell’Africa occidentale che già esportano petrolio. Per avere una misura di quanto sta avvenendo, basti pensare che tra il 2009 e il 2013 l’Africa subsahariana ha registrato il 30% delle nuove scoperte oil & gas a livello globale. Nella classifica dei Paesi più ricchi in ter-mini di produzione e di riserve provate,

Le scoperte di gas cambieranno il volto dell’Africa orientale

I quaderni di Africa e Affari — Pag. 8

resta in testa la Nigeria, ma se si va al gas troviamo protagonisti il Mozambico e la Tanzania, che stanno facendo capolino negli ultimi anni grazie alla presenza di ricchissimi giacimenti offshore.Eppure il continente è ricco anche di fon-ti di energia rinnovabili che sono ancora tutte da sviluppare in maniera adeguata e che sono di proporzioni tali che potrebbe-ro eccedere la domanda ben oltre il 2040. Il quadro generale sarà ancora segnato dall’impiego di biomassa per cucinare, tuttavia, il deciso incremento nella capa-cità legata alle rinnovabili consentirà di arrivare a una produzione di 170 GW e all’interno del mix energetico il peso delle rinnovabili salirà a una quota del 44%: un tasso più alto di quello di Cina, Stati Uniti o India.All’energia idroelettrica fa capo una gros-sa fetta del totale delle forniture energe-tiche, ma molto ancora potrebbe essere fatto, anche grazie all’introduzione di tec-nologie moderne e innovative finora poco utilizzate. Numerosi Paesi hanno poi ini-ziato a pianificare lavori per lo sfrutta-mento di risorse rinnovabili come il sole e il vento. A fare da battistrada in questo comparto saranno ancora una volta Ni-geria, Sudafrica e Africa orientale.Il futuro africano dovrebbe quindi pog-

giare su un ventaglio molto ampio di fonti energetiche, da quelle tradizionali a quelle rinnovabili, anche perché l’uso combinato di più fonti può sopperire a carenze infrastrutturali e a limiti natu-rali nell’impiego delle stesse rinnovabili (come periodi di scarsa irradiazione sola-re o di bassa ventilazione o di particolare siccità). Le complicazioni potrebbero es-sere legate alla strada da seguire perché si crei il giusto mix.

Ottobre 2016 — Pag. 9

I quaderni di Africa e Affari — Pag. 10

Secondo l’Africa Energy Outlook dell’A-genzia internazionale per l’energia (Aie), l’Africa subsahariana sperimenterà una rapida espansione del proprio sistema energetico da qui al 2040; una parallela e altrettanto rapida espansione si registrerà anche sul fronte dei consumi. L’economia quadruplicherà, ma nello stesso arco di tempo la popolazione raddoppierà arri-vando a sfiorare i due miliardi di abitanti. Dunque, una crescita efficace e sosteni-bile del settore energetico sarà un fattore cruciale nella determinazione del per-corso di sviluppo economico e sociale dell’Africa. In termini generali, la domanda di energia in Africa è oggi attestata a un livello mol-to basso, ovvero a circa 570 milioni di tonnellate equivalente di petrolio (Mtoe). Nello scenario disegnato dall’Aie la do-manda di energia aumenterà dell’80% entro il 2040 ma si tratterà di una cre-scita inferiore di circa la metà di quella indiana e di circa il 40% di quella cinese. Nel 2040, da un punto di vista energeti-co, l’Africa continuerà cioè a essere an-cora povera, perché se il resto del mondo avrà una media procapite di 2,4 tonnella-te equivalente di petrolio (toe), i ritmi di crescita africani toccheranno una media procapite di 0,6 toe. Ovviamente a inci-dere saranno una serie di fattori, tra cui l’aumento della popolazione e una serie

di limitazioni tecniche ancora da supera-re, e inoltre all’interno di questo quadro resteranno grandi disparità: la Nigeria avrà una domanda energetica procapite di 0,7 toe, ovvero il doppio dell’Africa centrale, ma questa quota sarà ancora lontana dai 3 toe procapte del Sudafrica. Tra 25 anni, nonostante l’aumento dei redditi e uno spostamento verso altre mo-dalità energetiche, il mix energetico pri-mario in Africa subsahariana sarà ancora dominato dalle bioenergie, con una do-manda che crescerà del 40% fino a 490 toe. Tuttavia, la loro percentuale all’inter-no del paniere energetico diminuirà dal 61% del 2012 al 47% del 2040, grazie a una sempre maggiore diversificazione delle fonti di approvvigionamento. Nello stesso periodo di tempo, la doman-da di petrolio raddoppierà per raggiunge-re i 4 milioni di barili di petrolio al gior-no; il 60% di questa crescita sarà dovuto al settore dei trasporti. Il petrolio supe-rerà il carbone diventando la seconda fonte energetica dell’Africa subsahariana per quanto riguarda i consumi (questo sorpasso avverrà poco dopo il 2020) con una quota sul totale della domanda del 17%. Benché superato dal petrolio, anche il carbone farà registrare un aumento dei consumi, con un peso però inferiore sul totale della domanda, che passerà dal 18 al 15%. La domanda sarà concentrata in

Sostenere il boom demografico?Si può, grazie alle energie rinnovabili

— Energia e demografia

— di Ernesto Sii

Ottobre 2016 — Pag. 11

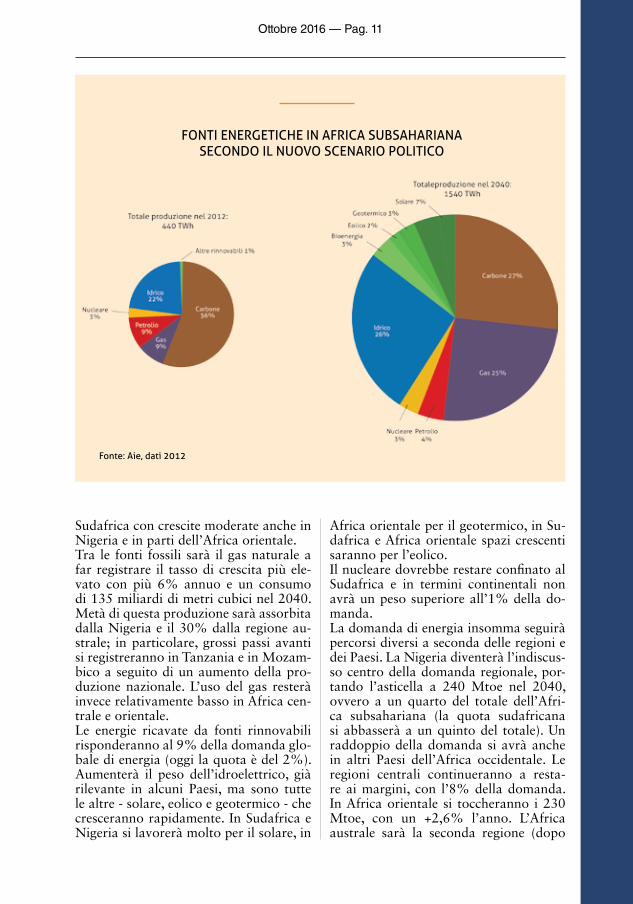

Sudafrica con crescite moderate anche in Nigeria e in parti dell’Africa orientale. Tra le fonti fossili sarà il gas naturale a far registrare il tasso di crescita più ele-vato con più 6% annuo e un consumo di 135 miliardi di metri cubici nel 2040. Metà di questa produzione sarà assorbita dalla Nigeria e il 30% dalla regione au-strale; in particolare, grossi passi avanti si registreranno in Tanzania e in Mozam-bico a seguito di un aumento della pro-duzione nazionale. L’uso del gas resterà invece relativamente basso in Africa cen-trale e orientale. Le energie ricavate da fonti rinnovabili risponderanno al 9% della domanda glo-bale di energia (oggi la quota è del 2%). Aumenterà il peso dell’idroelettrico, già rilevante in alcuni Paesi, ma sono tutte le altre - solare, eolico e geotermico - che cresceranno rapidamente. In Sudafrica e Nigeria si lavorerà molto per il solare, in

Africa orientale per il geotermico, in Su-dafrica e Africa orientale spazi crescenti saranno per l’eolico. Il nucleare dovrebbe restare confinato al Sudafrica e in termini continentali non avrà un peso superiore all’1% della do-manda. La domanda di energia insomma seguirà percorsi diversi a seconda delle regioni e dei Paesi. La Nigeria diventerà l’indiscus-so centro della domanda regionale, por-tando l’asticella a 240 Mtoe nel 2040, ovvero a un quarto del totale dell’Afri-ca subsahariana (la quota sudafricana si abbasserà a un quinto del totale). Un raddoppio della domanda si avrà anche in altri Paesi dell’Africa occidentale. Le regioni centrali continueranno a resta-re ai margini, con l’8% della domanda. In Africa orientale si toccheranno i 230 Mtoe, con un +2,6% l’anno. L’Africa australe sarà la seconda regione (dopo

Fonti energetiChe in AFriCA subsAhAriAnA seCondo il nuovo sCenArio politiCo

Fonte: Aie, dati 2012

I quaderni di Africa e Affari — Pag. 12

quella occidentale) per crescita della do-manda. Particolarmente importante sarà il peso di Tanzania e Mozambico, con in-crementi annuali del 3,7%.

Trasmissione e commercio di energiaL’espansione della domanda unita a una maggiore generazione di energia presup-pongono anche sensibili miglioramenti a livello infrastrutturale ovvero di trasmis-sione e distribuzione dell’energia. In ef-fetti, secondo la visione espressa dall’Aie, entro il 2040 la lunghezza delle linee di trasmissione in Arica subsahariana au-menterà di cinque volte (0,8 milioni di chilometri) mentre le linee di distribuzio-ne aumenteranno di tre volte (5 milioni di chilometri). Questa espansione però non sarà ancora sufficiente per rispondere alle esigenze del continente e sarà affiancata dallo sviluppo di mini-reti e impianti off-grid nelle aree più remote. I principali esportatori di elettricità sa-ranno Repubblica democratica del Con-go, Etiopia e Mozambico, mentre Suda-frica, Nigeria e alcune parti dell’Africa australe saranno i principali importatori netti. Per il 2040 saranno completati diversi progetti di trasmissione transfrontaliera così come definito nel Programma per lo sviluppo infrastrutturale dell’Africa (Pida). Il Pida è stato sviluppato dal-le principali istituzioni continentali e in particolare dall’Unione Africana, a te-stimonianza dell’importanza attribuita a quello che è un pilastro fondamentale della crescita. Il grado di connessione dell’Africa centrale sarà un elemento im-

portante da considerare ai fini dell’inte-grazione energetica continentale.

Outlook per settoreNel 2040 il consumo di energia finale au-menterà del 70% rispetto ai livelli attuali raggiungendo i 722 Mtoe, equivalente a metà del livello attuale negli Stati Uniti. Per allora si assisterà a un minor peso delle bioenergie nel settore residenziale, che resterà il più grande consumatore di energia in Africa subsahariana - più di industria e agricoltura - nonostante un aumento della domanda relativamente contenuto. Per quanto riguarda i trasporti si parte da una situazione attuale che vede solo il 2% della popolazione subsahariana in posses-

so di un veicolo contro il 70% negli Stati Uniti, il 50% in Europa e il 6% in Cina; c’è dunque un grosso margine di crescita. Tuttavia, anche a causa dell’aumento del-la popolazione, nel 2040 a possedere un veicolo sarà solo il 3% della popolazione con incrementi più evidenti nel compar-to dei veicoli commerciali e scenari nuovi ipotizzabili in molte metropoli per rispon-dere alle necessità dei trasporti urbani. Il consumo di energia per fini produttivi (industria, servizi, agricoltura) crescerà in Africa subsahariana di due volte e mez-zo raggiungendo i 230 Mtoe nel 2040: un traguardo che rappresenta un terzo di quanto consumato oggi dall’industria ci-nese. All’interno di tale quota, l’industria peserà per il 70%, un quarto sarà coperto dai servizi, il resto dall’agricoltura. Il con-sumo sarà ancora concentrato soprattut-to in Nigeria e Sudafrica, ma a posizioni invertite: se oggi il Sudafrica consuma il 41% di energia e la Nigeria il 19%, nel 2040, la Nigeria conterà per un terzo dei consumi, mentre il Sudafrica conterà per solo un quinto dei consumi.

Sudafrica e Nigeriasaranno i principaliacquirenti di energia

Ottobre 2016 — Pag. 13

Eolico e solare dietro l’idroelettrico la Rift Valley pensa al geotermico

— Fatti e tendenze

BioenergiaTra le fonti rinnovabili vengono inserite anche le biomasse perché composte prin-cipalmente da biogas, biocarburanti, ri-fiuti, legname e derivati, tutte risorse cioè rigenerabili, eppure il legno (che rappre-senta la parte più consistente delle bio-masse) è soggetto a esaurimento, a meno che venga utilizzato con attenzione niera sostenibile.Nel 2010, il totale di biomassa da foreste in Africa subsahariana era di 130 miliar-di di tonnellate: perfino considerando un indice di consumo dell’1% dell’attuale stock, il consumo potrebbe risultare non

sostenibile. Gli stock di biomassa foresta-le non sono distribuiti in maniera unifor-me nel continente e sono già in fase decre-scente. A partire dagli anni ’90 la Nigeria ha subito un calo della superficie forestale del 3% annuo, nel vicino Togo si è arriva-ti al 4%. In Africa orientale, il calo si è av-vertito meno ma con alcune differenze tra i vari Paesi: su una media regionale dello 0,6%, troviamo l’Uganda con un calo del 3% e il Rwanda dove si è invece registra-to un aumento dell’area forestale. Nella regione comunque la superficie procapite ricoperta di foreste è più bassa che in altre zone del continente.

I quaderni di Africa e Affari — Pag. 14

Nel complesso le forniture di bioenergia aumenteranno del 40% per rispondere alla crescente domanda. L’uso di biomas-sa in cucina e per il riscaldamento, infatti, in una regione - quella subsahariana - per un terzo ricoperta da foreste è un feno-meno che continuerà ancora per diverso tempo. Minimo quindi sarà l’apporto di biogas, biocarburanti e pellet (6%), men-tre a dominare saranno legname e rifiuti. In particolare, oltre alle risorse forestali, i residui agricoli rappresentano una por-zione significativa della biomassa dispo-nibile. In alcuni Paesi, le biomasse posso-no costituire una valida alternativa agli idrocarburi. Per esempio, residui forestali e agricoli lavorati in maniera sostenibile

possono garantire il 40% del fabbisogno energetico del Camerun.Attualmente, c’è una capacità produttiva di 325 MW di energia da biomassa sparsa per il continente, in particolare in Africa orientale e australe. Uno sviluppo compe-titivo di questo ambito però sarà in fu-turo reso più difficile dai costi legati alla raccolta stessa della biomassa.

IdroelettricoL’energia idroelettrica è sicuramente la fonte rinnovabile più utilizzata attual-mente in Africa ed è già decisiva per i sistemi energetici di diversi Paesi. Il po-tenziale annuo stimato per l’intero conti-nente è pari a 1200 TWh, cioè una quan-

durAtA dei blACk out e impAtto sul CommerCio in AlCuni pAesi

perdite dovute a mancanza di elettricità (asse di sinistra)

durata della mancanza di fornitura elettrica (asse di destra)

Fonte: banca mondiale (2014)

Ottobre 2016 — Pag. 15

tità tre volte superiore al totale di energia oggi consumata in Africa, ma di questo potenziale soltanto il 10% è stato fino-ra utilizzato. Nello scenario tratteggiato dall’Aie, la capacità idroelettrica installa-ta in Africa subsahariana passerà dai 20 GW del 2012 ai 95 GW del 2040 arrivan-do a contare per un quarto della crescita totale nella produzione energetica.I Paesi dove l’idroelettrico ha enormi spa-zi di crescita (metà del potenziale conti-nentale) si trovano in Africa centrale e orientale e sono, in particolare, Camerun, Congo, R.d. Congo, Etiopia e Mozambi-co. L’Africa centrale è la regione dotata delle più ricche risorse idroelettriche del continente con una forte concentrazione nella Repubblica democratica del Congo. Tuttavia, è anche una regione con gros-se difficoltà in termini di concentrazione della domanda e di interconnessioni, fat-tori entrambi decisivi per lo sviluppo di grandi progetti. Molte speranze sono riposte nel fiume Congo e nei progetti a esso collegati. Il progetto più interessante, che da solo po-trebbe cambiare lo scenario energetico africano, è quello congolese del Grand Inga Project da 44 GW di energia, ma su questo si addensano diverse problema-tiche che ne rendono incerta la realizza-zione. Progetti di dimensioni più modeste saranno sviluppati in Camerun e Gabon. In generale l’Africa centrale vedrà un au-mento della capacità produttiva che pas-serà da 2,6 GW a 20 GW nel 2040.

In Africa orientale sono già adesso in cor-so molte iniziative e l’Etiopia pare desti-nata a dominare la scena: le dighe lungo il corso del fiume Omo e la grande diga in fase di costruzione lungo il Nilo Blu contribuiranno a determinare una genera-zione pari a 20 GW nel 2040. Maggiori produzioni sono previste anche in Sudan e in Uganda.Significativi sviluppi potrebbero esserci però anche in Africa australe e Africa oc-cidentale. In Africa occidentale, la Nigeria sta sviluppando il proprio potenziale con

i progetti di Mambilla e Zunguru e conti-nuerà lungo questa strada per rispondere alla maggiore domanda interna. Secondo le stime dell’Aie, nel 2040 l’idroelettrico nigeriano toccherà 15 GW utilizzando quasi il massimo della potenzialità a di-sposizione. Nel resto della regione, ci sarà un’espansione dell’idroelettrico in Costa d’Avorio, Ghana, Guinea, Niger, Senegal e Sierra Leone.Diversi sono infine i Paesi dell’Africa au-strale con potenzialità ancora da esprime-re, specialmente quelli che condividono il bacino dello Zambesi. Progetti di notevoli dimensioni sono in fase di valutazione in Angola e in Zambia, mentre altri proget-ti stanno per essere avviati in Tanzania e Mozambico. Più in generale la capacità idroelettrica in Africa australe triplicherà arrivando a 29 GW (11 GW saranno con-centrati in Mozambico e Tanzania).Se questa è la mappa geografica dello svi-luppo idroelettrico, sul piano tecnico si as-sisterà a una proliferazione di progetti an-che di piccola taglia che richiedono meno capitali e che meglio possono rispondere a esigenze locali. In ogni caso richiedendo comunque una più o meno forte esposi-zione, i progetti idroelettrici saranno lega-ti a doppio filo alle condizioni finanziarie di ciascun Paese e alla capacità di attrarre

Se in cucina si usano ancora legna e carbone

Circa 730 milioni di persone in Africa sub-sahariana utilizzano biomassa per cucina-re. Una transizione verso altre fonti non appare facile dal momento che anche lì dove questo è possibile, al momento di cucinare si torna ai metodi tradiziona-li. Cinque Paesi - Nigeria, Etiopia, R.d. Congo, Tanzania e Kenya - contano da soli per metà della popolazione che usa biomassa in cucina. Tre quarti di questa biomassa è legna da ardere raccolta gior-no per giorno.

La fonte alternativapiù sfruttata resteràquella idroelettrica

I quaderni di Africa e Affari — Pag. 16

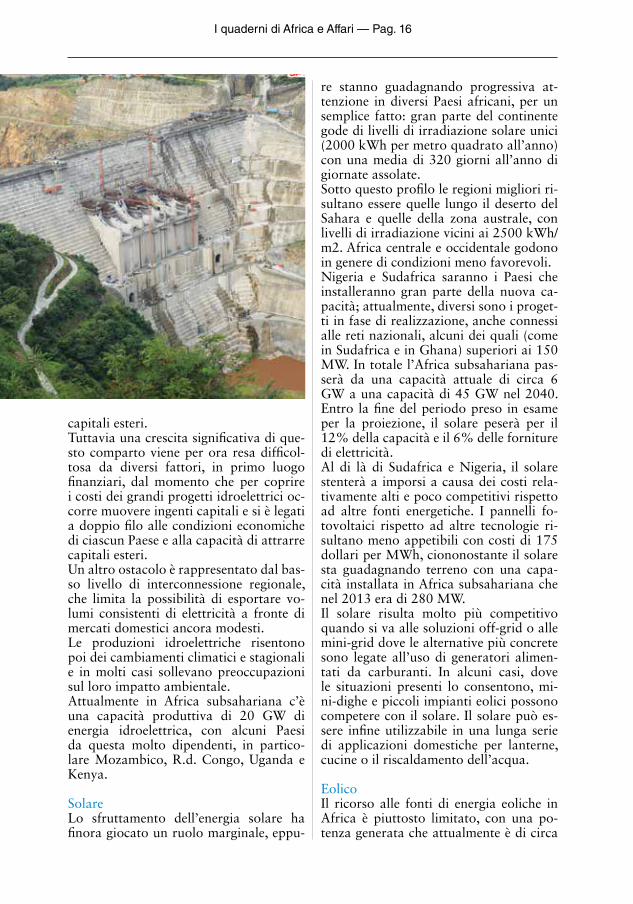

capitali esteri.Tuttavia una crescita significativa di que-sto comparto viene per ora resa difficol-tosa da diversi fattori, in primo luogo finanziari, dal momento che per coprire i costi dei grandi progetti idroelettrici oc-corre muovere ingenti capitali e si è legati a doppio filo alle condizioni economiche di ciascun Paese e alla capacità di attrarre capitali esteri.Un altro ostacolo è rappresentato dal bas-so livello di interconnessione regionale, che limita la possibilità di esportare vo-lumi consistenti di elettricità a fronte di mercati domestici ancora modesti. Le produzioni idroelettriche risentono poi dei cambiamenti climatici e stagionali e in molti casi sollevano preoccupazioni sul loro impatto ambientale. Attualmente in Africa subsahariana c’è una capacità produttiva di 20 GW di energia idroelettrica, con alcuni Paesi da questa molto dipendenti, in partico-lare Mozambico, R.d. Congo, Uganda e Kenya.

SolareLo sfruttamento dell’energia solare ha finora giocato un ruolo marginale, eppu-

re stanno guadagnando progressiva at-tenzione in diversi Paesi africani, per un semplice fatto: gran parte del continente gode di livelli di irradiazione solare unici (2000 kWh per metro quadrato all’anno) con una media di 320 giorni all’anno di giornate assolate. Sotto questo profilo le regioni migliori ri-sultano essere quelle lungo il deserto del Sahara e quelle della zona australe, con livelli di irradiazione vicini ai 2500 kWh/m2. Africa centrale e occidentale godono in genere di condizioni meno favorevoli.Nigeria e Sudafrica saranno i Paesi che installeranno gran parte della nuova ca-pacità; attualmente, diversi sono i proget-ti in fase di realizzazione, anche connessi alle reti nazionali, alcuni dei quali (come in Sudafrica e in Ghana) superiori ai 150 MW. In totale l’Africa subsahariana pas-serà da una capacità attuale di circa 6 GW a una capacità di 45 GW nel 2040. Entro la fine del periodo preso in esame per la proiezione, il solare peserà per il 12% della capacità e il 6% delle forniture di elettricità. Al di là di Sudafrica e Nigeria, il solare stenterà a imporsi a causa dei costi rela-tivamente alti e poco competitivi rispetto ad altre fonti energetiche. I pannelli fo-tovoltaici rispetto ad altre tecnologie ri-sultano meno appetibili con costi di 175 dollari per MWh, ciononostante il solare sta guadagnando terreno con una capa-cità installata in Africa subsahariana che nel 2013 era di 280 MW. Il solare risulta molto più competitivo quando si va alle soluzioni off-grid o alle mini-grid dove le alternative più concrete sono legate all’uso di generatori alimen-tati da carburanti. In alcuni casi, dove le situazioni presenti lo consentono, mi-ni-dighe e piccoli impianti eolici possono competere con il solare. Il solare può es-sere infine utilizzabile in una lunga serie di applicazioni domestiche per lanterne, cucine o il riscaldamento dell’acqua.

EolicoIl ricorso alle fonti di energia eoliche in Africa è piuttosto limitato, con una po-tenza generata che attualmente è di circa

Ottobre 2016 — Pag. 17

190 MW per la regione subsahariana. Il potenziale calcolabile in Africa sub-sahariana è di circa 1300 GW, una quota superiore di diverse volte il livello di con-sumo attuale; buoni valori si potrebbero ottenere nel Corno d’Africa, nel Kenya orientale, in alcune aree dell’Africa occi-dentale e centrale a ridosso del Sahara, e localmente in Africa australe. Se si parla invece di risorse eoliche offshore sfrutta-bili, lo spettro si allarga a Madagascar, Mozambico, Tanzania, Angola e Sudafri-ca.Nel 2040, l’eolico conterà per il 3% della capacità di generare energia e per il 2% delle forniture di energia elettrica.A fare da battistrada nell’applicazione di questa fonte energetica sono attualmente alcuni Paesi dell’Africa orientale e il Su-dafrica; quest’ultimo è il più attivo nello sfruttamento del vento e raggiungerà una capacità di 2 GW nel 2020 e di 7 GW nel 2040, il Kenya, invece, progetta di porta-re la capacità produttiva dall’eolico a 400 MW entro il 2020.Le tecnologie legate al vento possono essere molto competitive ma incontrano una problematica di fondo: i Paesi in cui esistono risorse sufficienti hanno merca-ti domestici troppo piccoli e reti di di-stribuzione carenti, ciò significa che con l’eolico, ovvero con una fonte di energia particolarmente variabile, si introdurreb-

be in un sistema energetico già limitato e intermittente un addizionale fattore di instabilità.

GeotermicoLe produzioni energetiche derivanti dal geotermico costituiscono al momento una frazione trascurabile sul totale della ge-nerazione elettrica. Tuttavia, questa fonte ha potenzialità inespresse e interessanti, soprattutto lungo la Rift Valley, in Africa orientale.Secondo gli scenari di Aie, la capacità geotermica in Africa orientale sarà di 1 GW nel 2020, 3 GW nel 2030 e 8 GW nel 2040. Per quell’anno, il 15% della ca-pacità di generare energia in Africa orien-tale sarà collegato a fonti geotermiche. Il potenziale energetico è stimato tra 10 e 15 GW, per lo più concentrato in Etiopia e Kenya.

Il costo di produzione è competitivo anche rispetto ai costi delle fonti fossili, inoltre il geotermico non soffre della variabilità le-gata allo sfruttamento di altre fonti rinno-vabili. Può dunque essere utilizzata anche come base di produzione energetica. Secondo dati aggiornati al 2014, il Kenya ha una capacità geotermica installata di 250 MW, con altri 280 MW presto in funzione; nel Paese vengono perforati circa 40 pozzi all’anno e l’obiettivo è di arrivare a una produzione di 5000 MW entro il 2030. Anche l’Etiopia sta lavorando per svi-luppare il proprio potenziale geotermico e molte aspettative vengono riposte nel Corbetti Power Project, che da solo do-vrebbe garantire 1 GW di capacità entro i prossimi dieci anni. Altri Paesi che hanno preso in considera-zione lo sfruttamento di questa fonte sono Zambia, Tanzania, Eritrea, Gibuti, Rwan-da e Uganda.

Nelle soluzioni off-gridil solare sarà opzionetra le più competitive

L’Africa presenta un panorama energetico molto eterogeneo, con variazioni da Paese a Paese in risorse, modalità di consumo

e politiche. Ma alcuni temi ricorrono, in particolare l’Agenzia internazionale per l’energia si concentra su accesso e utiliz-zo delle biomasse. Attenzione viene anche rivolta a quelli che sono considerati Paesi cruciali per lo sviluppo energetico dell’A-frica subsahariana.1. L’accesso limitato all’elettricità è una

fondamentale debolezza del sistema ener-getico dell’Africa subsahariana e allo stesso tempo una gigantesca barriera allo sviluppo: quali politiche, carburanti, tec-nologie possono migliorare la situazione e quanto velocemente può essere chiuso il gap di accesso all’energia?2. L’uso tradizionale di biomasse solide per cucinare copre da solo la maggiorpar-te del consumo energetico all’interno del-le famiglie ma ha un impatto significativo sulla salute e sull’ambiente: quanto tempo

African Energy OutlookLe questioni aperte secondo Aie

Zoom /

— A cura della Redazione

I quaderni di Africa e Affari — Pag. 18

serve perché l’Africa opti per soluzioni più pulite?3. Il petrolio è un elemento centrale nel-la storia recente della Nigeria, eppure le grandi ricchezze da esso derivate non si sono tradotte in tangibili benefici socio-e-conomici: può il petrolio essere ancora elemento determinante nel futuro della più grande economia africana?4. Il Sudafrica sta diversificando in ma-niera profonda un sistema energetico che finora ha poggiato sul carbone e sta dan-do ampio spazio alle energie rinnovabili: quali sono le politiche in campo, tenendo in considerazione la bilancia dei costi e dei benefici?5. La scoperta di immensi giacimenti di gas naturale al largo delle coste di Tan-zania e Mozambico sta creando grandi aspettative, ma quali sono le strade e gli ostacoli che questi due Paesi hanno di fronte per ricavare il massimo da queste risorse?

La costruzione di un percorso di prospe-ritàL’Aie avanza anche alcuni suggerimenti e riflessioni su quanto si sta facendo e si potrà fare in Africa subsahariana per mi-gliorare la situazione energetica. 1. Garantire un più prospero futuro all’A-frica subsahariana dipende dai progressi che saranno realizzati in tre aree della politica energetica: aumento degli inve-stimenti nella fornitura di elettricità per rispondere ai crescenti bisogni energetici della regione; migliore gestione delle ri-sorse naturali e delle rimesse derivanti; una più estesa cooperazione regionale. Il livello di cambiamento sarà determinato dalla qualità e dall’integrità delle pubbli-che istituzioni cosìmcome dalla traspa-renza e dalla responsabilizzazione delle loro operazioni.2. Dal 2000, per ogni tre dollari inve-stiti nel settore energetico dell’Africa subsahariana due dollari sono serviti per produrre energia da esportare. Per il 2040, questa tendenza si invertirà, i due terzi degli investimenti serviranno a for-nire energia che sarà consumata in Africa subsahriana.

3. Le vendite di gas e petrolio entro il 2040 genereranno 3,5 trilioni di dollari in entrate fiscali, una cifra superiore ai 3 trilioni che saranno investiti in questo set-tore nello stesso periodo di tempo. Queste rimesse saranno concentrate in pochi Pae-si, il primo dei quali sarà la Nigeria, segui-to dall’Angola. La sfida sarà gestire questi flussi in maniera efficiente. Nonostante l’aumento di produzione del gas, il 90% delle entrate fiscali legate agli idrocarburi arriverà dal petrolio. 4. La cooperazione regionale è un elemen-to chiave nella visione che l’Africa ha del suo futuro, e costituirà una maniera effi-cace per aumentare sicurezza e disponibi-lità in materia di forniture energetiche. Il commercio dell’energia crescerà, ma ci sa-ranno difficoltà a portare a termine alcuni grandi progetti, in particolare per l’idroe-lettrico; ciò costringerà a fare affidamento su costose alternative.

5. Le situazioni che si creeranno esigeran-no scelte politiche avvedute e buon gover-no. Ciononostante molte opportunità non saranno colte o saranno mancate. Le for-niture di elettricità rimarranno instabili, più di mezzo miliardo di persone ancora nel 2040 non avrà accesso all’elettricità e a sistemi più puliti per la cottura del cibo. Lo sviluppo energetico, a fronte di un mi-glioramento della gestione della cosa pub-blica, porterà comunque a un incremento del 30% del pil. 6. Extra investimenti per 450 miliardi di dollari, accompagnati da maggiore integrazione regionale, accelereranno il progresso per quanto riguarda l’accesso all’elettricità, soprattutto nelle aree rurali.Forniture di elettricità più regolari rimuo-veranno uno dei maggiori ostacoli allo sviluppo imprenditoriale: ogni dollaro in-vestito in forniture elettriche genererà più di 15 dollari di incremento del pil.

Ottobre 2016 — Pag. 19

La cooperazione regionaleè un elemento chiavenella visione dell’Africa

I quaderni di Africa e Affari — Pag. 20

RES4AFRICA

Ottobre 2016 — Pag. 21

RES4AFRICA

I quaderni di Africa e Affari — Pag. 22

Rinnovabili pilastro per lo sviluppo, e per l’Africa sono l’unica risposta

— Intervista / Francesco Venturini

Società tra i maggiori protagonisti, a li-vello internazionale, nella generazione di energia da fonti rinnovabili, Enel Green Power ha esteso le proprie attività anche nel continente africano con la realizzazio-ne ad Upington, in Sudafrica, nel 2014, del suo primo impianto fotovoltaico. E l’assuzione di altre importanti commes-se ancora in Sudafrica, poi in Marocco e più recentemente in Kenya, lascia inten-dere la volontà da parte del gruppo di consolidare la propria presenza in terra africana. Di questo e delle prospettive nel continente, ‘Africa a Affari’ ha parlato con Francesco Venturini, dal 2014 ammi-nistratore delegato e direttore generale di Enel Green Power.

Abbiamo visto che Enel Green Power si sta dando molto da fare in Africa. È una nostra impressione o ci credete davvero?Ci crediamo, ci crediamo davvero. La cre-scita prevista in termini di popolazione e in termini di necessità di energia in Afri-ca è estremamente elevata per i prossimi anni. Noi ci troviamo in una situazione globale che vede la nostra industria af-frontare scenari abbastanza eterogenei: abbiamo il mercato europeo, dove le rin-novabili giocano un ruolo di sostituzione della vecchia capacità; quello statuniten-se, dove le rinnovabili svolgono un ruolo simile e appaiono un settore in continua crescita; l’America Latina, dove si inizia a vedere una serie di rallentamenti. Enel Green Power è sempre alla ricerca di cre-scita e il continente africano così come l’Asia, verso cui ci stiamo affacciando, stanno diventando i due nuovi poli a cui rivolgersi. Nell’Africa crediamo mol-

to perché è un’avventura iniziata prima dell’Asia, è dall’altra parte del Mediterra-neo e il legame con l’Africa dell’Europa e dell’Italia in particolare - visti i flussi mi-gratori - è molto molto forte.

Numerosi governi africani sperano che le rinnovabili consentano all’Africa di com-piere in campo energetico quello stesso salto generazionale che la telefonia mobi-le ha consentito nel campo delle comuni-cazioni. È d’accordo?

Ottobre 2016 — Pag. 23

Concordo, e anzi credo che siano l’uni-ca risposta. Le rinnovabili hanno molti aspetti attraenti per Paesi che stanno co-struendo il loro sviluppo. Hanno un costo fisso, sono facilmente scalabili (per cui i Paesi possono fare investimenti in manie-ra più moderata e nel tempo), portano occupazione e non essendo legate al com-bustibile non pesano sul bilancio statale in termini di inflazione, quindi di import. Sono sostenibili per tante ragioni, sono distribuibili. Onestamente non vedo altra soluzione per Paesi che non hanno ancora le dorsali e che, ad oggi, hanno una rete che copre sì e no il 20% della popolazio-ne. Ma c’è di più. Effettivamente, io pen-so che così come sulla telefonia, l’Africa avrà uno sviluppo completamente diver-so da quello di altre regioni. Non ho una visione ben definita di dove arriverà e di come potrà evolvere ma una cosa è certa e negli ultimi anni è diventata sempre più chiara: nel mondo dell’energia, e soprat-tutto delle rinnovabili, si assiste in manie-ra crescente a una sovrapposizione di set-tori (basta pensare all’automotive con le macchine elettriche o alle interazioni con la telefonia cellulare o con l’informatica). Lo sviluppo di questo futuro a volte è ral-lentato o frenato in quelle zone di mondo dove esistono strutture e abitudini preesi-stenti. In Africa questa ‘eredità’ nel mon-do energetico non esiste, è un territorio vergine e quindi le applicazioni che si po-tranno immaginare e sperimentare sono potenzialmente infinite. Prenda ad esem-pio tutto il lavoro sulle batterie nel setto-re delle automobili elettriche. Se il costo di queste batterie scenderà nei mercati maturi, si aprirebbe un futuro inimmagi-nabile in Africa perché le loro applicazio-ni nel mercato africano avrebbero ancora più senso di quanto potrebbero averne nelle economie più mature.

Vi abbiamo visto muovere i primi passi in Sudafrica, poi in Marocco e ora in Kenya. Tutti Paesi che, nello stesso ordine, han-no rimesso mano a regole e normative del settore energetico in materia di rinnova-bili. Le regole chiare nel settore energeti-co sono quindi importanti per voi?

Non solo importanti, sono fondamenta-li. Noi abbiamo regole abbastanza chiare internamente su dove vogliamo andare a investire. In primo luogo, da un punto di vista del Paese, ovviamente ci deve essere la risorsa rinnovabile e generalmente cer-chiamo almeno due risorse per una que-stione strategica. In secondo luogo dob-biamo avere un ambiente da un punto di vista economico e sociale che sia ricettivo agli investimenti e dobbiamo avere un mi-nimo di certezza che questo ambiente si mantenga nel tempo, per cui se vediamo eccessiva instabilità politica cerchiamo di evitare investimenti o quantomeno inve-stimenti di grossa portata. Infine la terza condizione è che vi siano un sistema re-golatore - con regole durature nel tem-po - e un sistema legale comprensibili, e purtroppo a volte in Africa non è sempre così. Acquistare la titolarità su un terreno per sviluppare un impianto, ad esempio, specialmente se parli di zone rurali, non è facile. La ragione per cui siamo in Su-dafrica, siamo in Marocco, abbiamo un forte sviluppo in Egitto, è che stiamo par-lando di Paesi che hanno avuto l’abilità di mettere in piedi sistemi regolatori in grado di essere comprensibili e affidabi-li. Penso comunque che questi saranno i primi Paesi in cui sbarcheremo in maniera più importante nel prossimo futuro nel continente. Kenya e Tanzania sono da un punto di vista di sistema di regolazione un po’ più indietro rispetto agli altri, ma co-munque sulla buona strada.

E altri Paesi che avete nel radar?Noi abbiamo partecipato in Namibia a una gara che era strutturata in una certa maniera, e siamo arrivati secondi perché hanno cambiato le regole all’apertura del-le buste (è arrivata prima un’azienda loca-le), abbiamo fatto ricorso e abbiamo vinto e quindi è tutto in gioco. Siamo fortemen-te interessati al Botswana, il Paese è affi-dabile, anche se si tratta di un Paese for-temente idrico quindi sappiamo che sarà un po’ complicato entrarvi. Il Mozambico lo lasciamo da parte perché giustamente è interessato a sfruttare i suoi giacimenti di gas. Poi guardiamo alla parte Uganda,

I quaderni di Africa e Affari — Pag. 24

Rwanda, Burundi, Zambia (dove stiamo partecipando a una gara), che ci interessa-no per due motivi: uno perché sono eco-nomie che stanno crescendo, due perché si stanno dimostrando molto più attente di altre al mondo dell’innovazione (han-no per esempio una diffusione di Internet molto più elevata degli altri Paesi) e que-sto, come dicevo prima, è in grado di cre-are interazioni ancora tutte da immagina-re. Poi ancora c’è l’Etiopia dove stiamo lavorando in particolare sul geotermico ma dove ci piacerebbe fare anche altre cose, e infine l’Algeria. Per ora ci ferme-remo qua.

E perché non West Africa?Prima di tutto perché sono economie molto concentrate sulla produzione di idrocarburi, con tutto quello che ne de-riva. Poi perché sono Paesi ed economie complicate, che stanno cominciando ora a rimettere mano a quel complesso di norme e regole fondamentali nel settore energetico.

Tornando alle vostre operazioni in Africa, qual è il settore che vi interessa maggior-mente?Produzione e distribuzione. Da un lato il continente è impegnato ad aumentare la propria produzione di energia elet-

trica e, lo ripeto, i vantaggi che le fonti rinnovabili, di cui noi siamo specialisti, portano sono innumerevoli. Vede, anche Paesi come il Sudafrica che stanno pen-sando a centrali nucleari e gassificatori e condutture di gas con il vicino Mozam-bico, hanno ben presente che le rinno-vabili si stanno dimostrando le fonti più rapide per produrre e utilizzare energia. Ma dall’altro lato, in Africa in particolar modo, non è pensabile ragionare di pro-duzione di energia se non si pensa anche alla sua distribuzione. Da parte nostra abbiamo suggerito ad alcuni interlocutori di mettere a gara la costruzione di linee

di trasmissione, cioè visto che viene messa a gara la generazione non si capisce per-ché non si possa fare altrettanto con la trasmissione. Questo aiuterebbe tutto il processo di sviluppo dell’energia. Però ci rendiamo conto che si tratta di un proces-so delicato. Ci siamo resi conto che sia i governi che gli enti regolatori si muovono con molta cautela nei confronti di sogget-

Ci interessa moltola produzione unitaalla distribuzione

Ottobre 2016 — Pag. 25

ti internazionali nuovi, soprattutto per quanto riguarda la distribuzione. Si tratta certo di un atteggiamento normale, si cer-ca di dare un minimo di tutela ai propri interessi, e comunque spetta anche a noi spiegare che non siamo lì per conquista-re il Paese. Eppure quando si riescono a unire gli aspetti di produzione e distribu-zione vengono fuori progetti molto inte-ressanti.

Cioè? Ci spieghi meglio.Penso a un progetto di vendita di ener-gia in una zona rurale del Kenya. Noi in Kenya non siamo presenti formalmente - o meglio abbiamo un ufficio e stiamo guardando a progetti relativi a impianti eolici, solari, geotermici - ma abbiamo un’interessante partnership con una start-up americana che si chiama Powerhive, un’azienda tecnologica che realizza uno smart meter e porta poi il filo nelle case della gente. Lo smart meter ha una de-cina di schede e, tramite un’attivazione via sim, viene utilizzato un prepagato per usufruire dell’energia, che viene prodotta da un piccolo (per modo di dire) impian-to solare con delle batterie. La Powerhive ha seguito tutto l’iter in Kenya per farsi dare la licenza a operare (perché a questo punto diventi non solo azienda di gene-razione ma anche di distribuzione) e ora stiamo sviluppando con loro quello che dovrebbe diventare un parco di mini-grid nella provincia fuori Nairobi. Parliamo di un piano che dovrebbe servire circa ventimila contatti, quindi stimiamo di

dare l’elettricità a un numero tra le 80 e le 100 mila persone. È un primo approccio a quello che io penso sia il vero futuro di questo Paese, c’è tantissimo da lavorare sul modello di business e ci stiamo im-pegnando per riuscire a trovare il modo giusto di farlo.

Quindi l’Africa viene vista anche come territorio in cui sperimentare nuove solu-zioni.L’Africa sta diventando un grande labo-ratorio di sperimentazioni in campo ener-getico. Dalle lampade solari agli impianti fotovoltaici che forniscono corrente diret-ta anche per elettrodomestici, ma credo che gli impianti a isola siano la risposta migliore. Anche perché l’utente africano che comincia ad avere accesso all’energia per la prima volta, ci mette poco a diven-tare ‘cliente’ e ad avere bisogno quindi di continuità e stabilità nel flusso di energia, oltre che della più classica assistenza. A volte ci scordiamo che l’elettrificazione in Europa e negli Stati Uniti è comincia-ta proprio così, con gli impianti a isola. Quindi non dobbiamo fare altro che emu-lare un modello che nella realtà in alcune zone del mondo si è seguito cento-cento-cinquant’anni fa. Anzi, in America è rima-sto così, noi in Europa invece abbiamo iniziato a congiungere tutte le mini-reti e a creare la rete nazionale. Io credo forte-mente che questa sia l’evoluzione del con-tinente, dobbiamo solo vedere qual è la chiave per aprire le porte giuste.

INTERVISTAUNIAFRICA FONDO SABER

I quaderni di Africa e Affari — Pag. 26

INTERVISTAUNIAFRICA FONDO SABER

Ottobre 2016 — Pag. 27

I quaderni di Africa e Affari — Pag. 28

Una centrale solare in grado di produrre 100 megawatt di elettricità sarà realiz-zata nello Stato di Jigawa, nel nord della Nigeria, dall’azienda norvegese Scatec Solar, in collaborazione con la società canadese Cdil e con la Bps, uno studio di consulenza nigeriano.“L’energia solare in Nigeria ha un gran-de potenziale a lungo termine e vogliamo far parte dello sviluppo di questo nuovo mercato” ha detto Raymond Carlsen, ceo della Scatec Solar, riferendosi al pro-getto Nova Scotia, il cui finanziamento dovrebbe essere completato entro la fine

del 2017.Una volta entrato in produzione, l’im-pianto genererà energia elettrica che sarà venduta dalla Scatec Solar alla Ni-gerian Bulk Electricity Trading Plc per i prossimi 20 anni.La Scatec Solar, con sede a Oslo, opera già in Africa, in particolare in Rwanda, dove ha costruito una piccola centrale fotovoltaica, in Sudafrica, con tre pro-getti realizzati di cui uno in fase d’espan-sione, e in Africa occidentale. L’azienda lavora anche in Brasile, Honduras, Stati Uniti, Repubblica Ceca e Giordania.

Nigeria, centrale ‘made’ in Norvegiasfrutterà la forza dei raggi del sole

Hanno un valore pari a 3,3 miliardi di dollari i finanziamenti promessi dal go-verno cinese all’Egitto per costruire una centrale solare capace di produrre 1000 megawatt e una fabbrica di pannelli fo-tovoltaici.A renderlo noto sono i media locali, ri-portando la notizia della firma a luglio del memorandum d’intesa con la società cinese Tbea SunOasis. Per conto del go-verno del Cairo, il memorandum è stato firmato dai ministri della Cooperazione internazionale e della Produzione mili-tare.In base ai dettagli che vengono riportati, il parco solare sarà realizzato in due fasi distinte, per ognuna delle quali è previ-

sta la produzione di 500 megawatt.Il progetto prevede poi la costruzione di un impianto per pannelli e moduli foto-voltaici in modo da favorire il trasferi-mento di tecnologie e competenze all’a-vanguardia e sostenere lo sviluppo della produzione industriale egiziana.

Fondi cinesi all’ombra delle PiramidiMiliardi di dollari su fonti alternative

>>> Solare

NE

WS

RIN

NO

VA

BIL

I

Ottobre 2016 — Pag. 29

Sono almeno 50.000 gli impianti solari off-grid installati nelle zone rurali del Rwanda dall’azienda tedesca Mobisol attraverso una forma di contratto con opzione d’acquisto, assicurando così l’accesso all’elettricità a più di 250.000 persone che ne erano prive.A segnalarlo con ampia evidenza sono i media ruandesi, sottolineando le fonda-mentali ricadute sull’economia locale, dal miglioramento della qualità di vita

all’allungamento della giornata lavora-tiva.Creata a Berlino nel 2010, Mobisol è un’azienda che installa sistemi per la pro-duzione di energia tramite solare dotati di batterie di stoccaggio, facendo pagare i consumi ai propri clienti tramite telefo-no cellulare e offrendo loro la possibilità di acquistare l’impianto in tre anni, ren-dendo così tali soluzioni potenzialmente accessibili a chiunque.

TerniEnergia, compagnia attiva nel settore dell’energia da fonti rinnovabili, si è ag-giudicata una commessa del valore di circa 8 milioni di dollari per la realizzazione in Zambia di un impianto fotovoltaico di taglia industriale della potenza complessiva di 34 MWp, per conto di una primaria utility italiana.L’impianto dello Zambia sarà installato nella provincia di Lusaka, su un’area di circa 50 ettari e nel cantiere saranno impiegati a pieno regime circa 150 lavoratori per l’installazione di circa 106.000 moduli.TerniEnergia ha già realizzato lavori per circa 150 MW in Sudafrica e ha ottenuto una commessa in Egitto per ulteriori 47 MW.

Il gruppo giapponese Toshiba ha firmato un memorandum d’intesa con l’Ufficio gi-butino di sviluppo dell’energia geotermica (Oddeg) per collaborare alla promozione di questa forma di energia rinnovabile.

Gli ‘off-grid’ approdano in Rwandagrazie a un’innovazione tedesca

Impianto fotovoltaico in ZambiaTerniEnergia ottiene commessa

Dal Sol levante progetto geotermicoSiglata intesa tra Toshiba e Gibuti

>>> Geotermico

I quaderni di Africa e Affari — Pag. 30

In base a quel che viene reso noto, Toshiba lavorerà insieme all’Oddeg per definire le linee guida per lo sfruttamento dell’energia geotermica a Gibuti e per la gestione degli impianti, oltre a sviluppare sistemi ad hoc per la generazione di elettricità.Il gruppo giapponese si occuperà inoltre anche della formazione professionale dei tecnici gibutini.Obiettivo del governo di Gibuti, che attualmente dipende per il proprio fabbisogno di energia dalla produzione delle centrali termoelettriche e dall’idroelettrico importa-to dalla vicina Etiopia, è riuscire a produrre almeno 50 MW attraverso il geotermico.Toshiba - che lo scorso dicembre aveva siglato in Tanzania un memorandum simile con la Compagnia tanzaniana per lo sviluppo del geotermico (Tanzania Geothermal Development Corporation) - ha fornito 52 generatori a turbine per impianti geo-termici in tutto il mondo, dal Nord America all’Asia sud-orientale passando per il Kenya, offrendo una capacità di produzione pari a circa 3400 megawatt, equivalenti al 26% dell’intera produzione di energia geotermica a livello globale.

Prevede l’esonero dal pagamento delle royalty allo Stato la nuova legge desti-nata a regolamentare lo sviluppo delle risorse geotermiche in Etiopia, in parti-colare ai fini della produzione e la tra-smissione di elettricità per il consumo locale e l’esportazione.

‘Sconti’ per le imprese geotermicheIn Etiopia non pagheranno le royalty

A segnalarlo sono i media locali, ripor-tando l’approvazione da parte del parla-mento di Addis Abeba del provvedimen-to Geothermal Resources Development Proclamation e ricordando che l’esonero dal pagamento delle royalty si applica in Etiopia a tutte le società impegnate nello sviluppo di risorse rinnovabili per la pro-duzione di energia.“Il pagamento delle royalty resta obbli-gatorio per gli sviluppatori impegnati nello sfruttamento di risorse non rinno-vabili - ha detto il direttore dell’Ufficio studi e sviluppo del ministero etiopico dell’Acqua, dell’Irrigazione e dell’Ener-gia, Sahele Tamiru - mentre la sua esen-zione si applica a tutte le risorse rinno-vabili”.Secondo gli studi più recenti, l’Etiopia dispone di risorse geotermiche capaci di generare fino a 10.000 MW di ener-gia. Questo potenziale non è stato però sufficientemente sfruttato sinora, poiché tali risorse erano considerate alla stregua di risorse minerarie e pertanto soggette all’obbligo di pagamento dei diritti d’e-strazione.

Ottobre 2016 — Pag. 31

La costruzione di un nuovo impianto capace di generare 35 MW di elettricità dalle biomasse consentirà allo Swaziland di produrre il 28% del proprio fabbisogno na-zionale d’energia entro i prossimi tre anni.A segnalarlo sono i media specializzati, riportando la notizia che una società locale impegnata nel commercio del legname e nel settore della segheria sta sviluppando la nuova centrale elettrica.In base a quel che viene riportato, la società Montigny - che gestisce una concessione forestale di 60.000 ettari - intende utilizzare gli scarti della propria produzione per produrre l’energia.“Le nostre stime - ha detto la responsabile degli investimenti della Montigny, Kelly Cure - indicano che grazie agli scarti della nostra produzione possiamo fornire in modo sostenibile quasi il 30% dell’intero fabbisogno d’energia nazionale. Forniremo 30 dei 35 MW prodotti nella futura centrale alla rete nazionale e utilizzeremo gli altri 5 MW per le necessità di produzione nella nostra segheria”.Secondo gli studi realizzati dalla società, lo Swaziland sarebbe in grado di produrre l’intero fabbisogno nazionale di energia attraverso le abbondanti risorse rinnovabili indigene, in particolare attraverso gli scarti della produzione di legname e dello zuc-chero.

La compagnia petrolifera statale Nigerian National Petroleum Corporation (Nnpc) ha annunciato un piano per costruire un impianto per generare elettricità utilizzando gli scarti della produzione agricola.Lo si apprende dai media locali, i quali specificano che il nuovo impianto sarà realiz-zato nello stato centro-orientale di Benue.In base a quel che viene riportato, il progetto ha un costo pari a circa 300 milioni di dollari e sarà finanziato attraverso una joint venture con partner esteri.Comunicando l’intenzione di realizzare l’impianto, il direttore generale della Nnpc responsabile della divisione per le energie rinnovabili, Rabiu Suleiman, ha detto che sono stati già individuati i partner tecnici responsabili della realizzazione del proget-to.Suleiman ha inoltre reso noto che il governo regionale dello stato di Benue si è già impegnato per destinare 20.000 ettari di terreno al progetto.

Energia dagli scarti delle segherie?Lo Swaziland punta sull‘innovazione

Nigeria, dall’oro nero alle rinnovabili:la Nnpc pronta a investire in casa

>>> Biomassa

I quaderni di Africa e Affari — Pag. 32

Il gruppo della Banca africana di sviluppo (AfDB) ha concesso un finanziamento di due milioni di dollari al governo della Tanzania per realizzare lo studio di prefattibi-lità relativo a un progetto idroelettrico a Kikonge, nel sud-ovest del Paese.A darne notizia sono i media specializzati, dai quali si apprende che il progetto per la costruzione di una diga multifunzionale a Kikonge - che includerà uno schema per l’irrigazione agricola e un impianto capace di produrre 300 MW - consentirà di incrementare del 53% la capacità della produzione idroelettrica tanzaniana.In base a quel che viene reso noto, lo studio di prefattibilità riguarderà la possibilità di irrigare 4000 ettari di terre, lo sviluppo del settore agricolo locale, l’impianto della diga e l’associata centrale elettrica, la costruzione di una linea ad alto voltaggio per il trasporto dell’elettricità, la fornitura di acqua potabile ed elettricità alle comunità lo-cali, lo sviluppo del turismo e delle attività legate al settore della pesca nella regione.Il costo totale dello studio di prefattibilità è stimato in circa 2,8 milioni di dollari, la cui parte non finanziata dall’AfDB sarà garantita in parte dal governo di Dar es Salaam e in parte dal Climate Resilient Infrastructure Development Facility della cooperazione britannica. Lo studio dovrebbe essere completato in 22 mesi.

La Banca Mondiale (Bm) sospende il suo finanziamento al progetto idroelettrico Inga III (4800 megawatt) e ad altri pro-getti idroelettrici di media potenza nella Repubblica democratica del Congo.

Tanzania, centrale nel sud del PaeseBanca africana finanzia uno studio

R.d. Congo, Inga III a rischio: la Banca mondiale blocca i fondi

>>> Idroelettrico

La decisione è stata annunciata dalla stessa Banca Mondiale, che nel 2014 aveva dato l’accordo a un prestito di 73,1 milioni di dollari per l’assistenza tecnica e lo sviluppo delle infrastrutture. Da allora solo il 6% dell’ammontare è stato sborsato.A motivare la decisione è ufficialmente un cambiamento da parte del governo congolese “nell’orientamento strategi-co definito nel 2014”. Secondo alcuni analisti, dietro questa frase si celerebbe la preoccupazione che alcuni standard

Ottobre 2016 — Pag. 33

È stata formalmente creata una società di diritto camerunese, con sede a Yaoun-dé, incaricata di costruire la diga idroe-lettrica di Nachtigal, un mega-progetto dal costo di oltre un miliardo di dollari.La Nachtigal Hydro Power Company (Nhpc), con un capitale di circa 170.000 euro, è detenuta al 40% dal gigante fran-cese dell’energia elettrica Edf, al 30% dallo Stato del Camerun e al 30% dall’I-fc, filiale della Banca Mondiale.La costituzione della società e la firma del patto tra gli azionisti segnano un passo avanti significativo verso l’avvio dei lavori, annunciati prima della fine del 2016. La Nhpc oltre ad avere il mandato per la costruzione dell’impianto - prima opera in avallo della diga di Lom Pa-gar, lungo il fiume Sanaga, nella regione dell’Est - ne avrà la gestione per 35 anni.Dotata di sette turbine con una poten-za totale di 420 megawatt, la diga di Nachtigal dovrebbe essere operativa en-tro il 2021, e dovrebbe coprire un terzo del fabbisogno nazionale, divenendo il

Diga di Nachtigal sempre più vicina,il Camerun punta un miliardo

più importante centro di produzione di energia elettrica del Camerun.Secondo quanto dichiarato dal ministro dell’Acqua e dell’Energia, Basile Atan-gana Kouna, il 22% dei fondi mancanti dovrebbe essere reperito presso istitu-zioni finanziarie internazionali e banche commerciali.

ambientali e sociali non siano rispettati.L’ultima valutazione sullo stato d’avan-zamento del progetto lo scorso giugno era stata deludente. Gli esperti della Bm avevano allora criticato, dopo i ritardi nella creazione dell’autorità incaricata della gestione del progetto Inga III, il fat-to che l’ente sia stato integrato al gabi-netto della Presidenza, un elemento che mette in dubbio la sua autonomia.Alla fine del 2014, sia la Banca Mondia-le che la Banca africana per lo sviluppo avevano valutato troppo elevati i costi dei consiglieri tecnici, giuridici e finan-

ziari del progetto.Inga III fa parte del più fasto progetto Grande Inga sul fiume Congo da svilup-pare in otto fasi, che una volta comple-tato (per un costo stimato di 50-80 mi-liardi di dollari) dovrebbe consentire di produrre 44.000 MW di energia.Due consorzi sono in lizza per la realizza-zione di Inga III, lo spagnolo guidato da Actividades de Construccion y Servicios SA e il cinese guidato dalla China Three Gorges Corporation. La sospensione del finanziamento della Bm rischia di blocca-re il processo.

I quaderni di Africa e Affari — Pag. 34

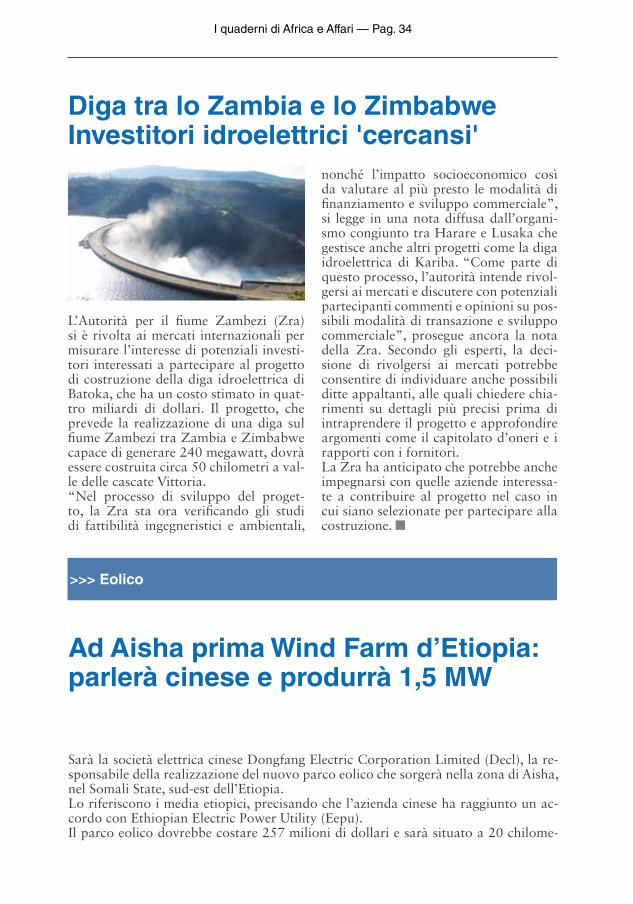

L’Autorità per il fiume Zambezi (Zra) si è rivolta ai mercati internazionali per misurare l’interesse di potenziali investi-tori interessati a partecipare al progetto di costruzione della diga idroelettrica di Batoka, che ha un costo stimato in quat-tro miliardi di dollari. Il progetto, che prevede la realizzazione di una diga sul fiume Zambezi tra Zambia e Zimbabwe capace di generare 240 megawatt, dovrà essere costruita circa 50 chilometri a val-le delle cascate Vittoria.“Nel processo di sviluppo del proget-to, la Zra sta ora verificando gli studi di fattibilità ingegneristici e ambientali,

Diga tra lo Zambia e lo Zimbabwe Investitori idroelettrici 'cercansi'

nonché l’impatto socioeconomico così da valutare al più presto le modalità di finanziamento e sviluppo commerciale”, si legge in una nota diffusa dall’organi-smo congiunto tra Harare e Lusaka che gestisce anche altri progetti come la diga idroelettrica di Kariba. “Come parte di questo processo, l’autorità intende rivol-gersi ai mercati e discutere con potenziali partecipanti commenti e opinioni su pos-sibili modalità di transazione e sviluppo commerciale”, prosegue ancora la nota della Zra. Secondo gli esperti, la deci-sione di rivolgersi ai mercati potrebbe consentire di individuare anche possibili ditte appaltanti, alle quali chiedere chia-rimenti su dettagli più precisi prima di intraprendere il progetto e approfondire argomenti come il capitolato d’oneri e i rapporti con i fornitori.La Zra ha anticipato che potrebbe anche impegnarsi con quelle aziende interessa-te a contribuire al progetto nel caso in cui siano selezionate per partecipare alla costruzione.

Sarà la società elettrica cinese Dongfang Electric Corporation Limited (Decl), la re-sponsabile della realizzazione del nuovo parco eolico che sorgerà nella zona di Aisha, nel Somali State, sud-est dell’Etiopia.Lo riferiscono i media etiopici, precisando che l’azienda cinese ha raggiunto un ac-cordo con Ethiopian Electric Power Utility (Eepu).Il parco eolico dovrebbe costare 257 milioni di dollari e sarà situato a 20 chilome-

Ad Aisha prima Wind Farm d’Etiopia: parlerà cinese e produrrà 1,5 MW

>>> Eolico

Ottobre 2016 — Pag. 35

La realizzazione di 20 centrali fotovoltaiche e di 15 parchi eolici suscita l’interesse di aziende europee. Lo ha fatto sapere Moncef Herabi, il direttore del progetto energie rinnovabili della Compagnia tunisina dell’elettricità e del gas (Steg), citato dall’agen-zia di stampa ufficiale Tap.Secondo la stessa fonte, ben 35 imprese spagnole, francesi e belghe hanno dimostrato interesse nei progetti.I decreti d’applicazione della legge sulle energie rinnovabili prevedono che un singolo progetto non superi 10 megawatt nel solare e 30 megawatt nell’eolico e vincolano l’investimento al coinvolgimento di industrie locali nella realizzazione dei progetti. Le aziende interessate dovranno anche firmare un contratto con la Steg alla quale venderanno la produzione.Gli studi della sezione energie rinnovabili della Steg hanno permesso di individuare i siti per il posizionamento delle centrali, che potrebbero sorgere nelle zone di Gabes, Medenine, Kasserine e Tataouine.

Ha come obiettivo quello di sostenere la diffusione in Tanzania di soluzioni off-grid legate alla produzione di energia da fonti rinnovabili, il portale online lanciato dalla Società finanziaria internazionale (Ifc) della Banca Mondiale insieme alle istituzioni

La svolta green di Tunisi piace ai giganti dell’economia europea

Le rinnovabili corrono sul web,in Tanzania un portale specializzato

>>> Varie

tri di distanza dal confine tra Etiopia e Gibuti.Secondo Miskir Negash, responsabi-le delle pubbliche relazioni per Eepu, il progetto dovrebbe essere completato in un anno e mezzo, potrà contare su 80 turbine e avrà la capacità di generare 1,5 megawatt.Riguardo agli aspetti finanziari, l’85 per cento del costo del progetto sarà coper-

to da un fondo assicurato dalla Export Import Bank of China, mentre il restan-te 15 per cento è garantito dal governo etiopico.Il parco eolico rientra nel secondo Pia-no di crescita e trasformazione (Gtp II) lanciato da Addis Abeba, in base al quale il governo prevede di aggiungere 10.000 megawatt di energia alla propria rete na-zionale nei prossimi 5 anni.

I quaderni di Africa e Affari — Pag. 36

del governo tanzaniano.A darne notizia sono i media specializzati, evidenziando come i promotori dell’inizia-tiva puntino in questo modo a incrementare l’accesso all’elettricità attraverso fonti rinnovabili come il solare e l’idroelettrico.Il portale - raggiungibile all’indirizzo www.minigrids.go.tz - offre informazioni rela-tive alle procedure per l’ottenimento delle licenze, alle forme di finanziamento dispo-nibili, alle norme e ai regolamenti esistenti in Tanzania e a quant’altro possa essere utile a quei produttori indipendenti intenzionati a vendere elettricità in Tanzania, in particolare agli utenti non ancora collegati alla rete elettrica nazionale.Il portale offre inoltre una mappa interattiva della Tanzania con un sistema d’infor-mazioni geografiche aggiornato dove poter verificare gli impianti già esistenti e le potenzialità delle singole regioni.

Sono pari a 230 milioni di dollari i fondi ricevuti dal governo di Accra nell’ambito del Piano d’investimento per il programma di Climate Investment Funds, iniziativa promossa dalla Banca Mondiale e dalla Banca africana di sviluppo insieme alla Ban-ca europea per la ricostruzione e lo sviluppo. Ad annunciarlo il ministro delle Finan-ze ghanese Terkper, sottolineando come i fondi consentiranno al Paese di sviluppare il settore delle rinnovabili offrendo alternative a prezzi contenuti rispetto alle fonti convenzionali.

Punta a sviluppare progetti per la produzione di energia, soprattutto da fonti rin-novabili, nel Nordafrica e in Africa occidentale il memorandum d’intesa siglato a Casablanca tra il gruppo francese Engie e la società marocchina Nareva.Lo si apprende dai media locali, i quali specificano come lo scopo dei due operatori sia realizzare progetti di sviluppo delle infrastrutture energetiche in Camerun, Costa d’Avorio, Egitto, Ghana e Senegal.In particolare, il memorandum concluso tra le due parti prevede la creazione di

Fonti alternative in Ghana, 'assegno'da Banca Mondiale e Banca Africana

Matrimonio tra colossi energeticiper sviluppare progetti continentali

Ottobre 2016 — Pag. 37

Un centro d’eccellenza per le energie rinnovabili e l’efficienza energetica in Africa orientale è stato inaugurato presso l’Università di ingegneria, arte e tecnologia di Makerere, nella capitale Kampala. Alla cerimonia era presente Irene Muloni, mini-stro dell’Energia e dello Sviluppo minerario, che ha assicurato il sostegno del gover-no al progetto e ha esortato la partecipazione degli Stati partner e del settore priva-to. “Questo centro ha l’obiettivo di contribuire all’incremento dell’accesso a servizi energetici moderni ed efficaci”, ha detto il ministro riferendosi alla componente ‘ver-de’ delle fonti d’energia, sempre più sviluppate in Africa grazie al loro inserimento in molti programmi varati dalle istituzioni finanziarie. L’iniziativa gode infatti del so-stegno dell’Organizzazione dell’Onu per lo sviluppo industriale e della cooperazione internazionale. In Uganda, come negli altri Paesi della Comunità dell’Africa orientale (Eac) - Burundi, Rwanda, Tanzania, Kenya, un mercato di 133 milioni di persone - la maggioranza degli abitanti usa ancora il carbone per gli usi domestici e dipendono da fonti di energia nocive per l’ambiente.

Inaugurato nella capitale ugandeseun centro per le energie rinnovabili

un’associazione d’imprese che si propone di costruire un portafoglio di attività, in-clusi nuovi impianti per la produzione di energia tra i 5000 e i 6000 megawatt tra il 2020 e il 2025.Attualmente la marocchina Nareva, parte del gruppo SNI, è un produttore indipen-dente di energia in Marocco dove gestisce impianti capaci di produrre 3000 MW, di cui 1600 tramite l’eolico. Il gruppo francese Engie concentra al momento le sue attività soprattutto in Marocco e Sudafrica con una capacità installata di 760 MW, di cui 395 MW tramite solare ed eolico.

I quaderni di Africa e Affari — Pag. 38

Ottobre 2016 — Pag. 39

I quaderni di Africa e Affari — Pag. 40