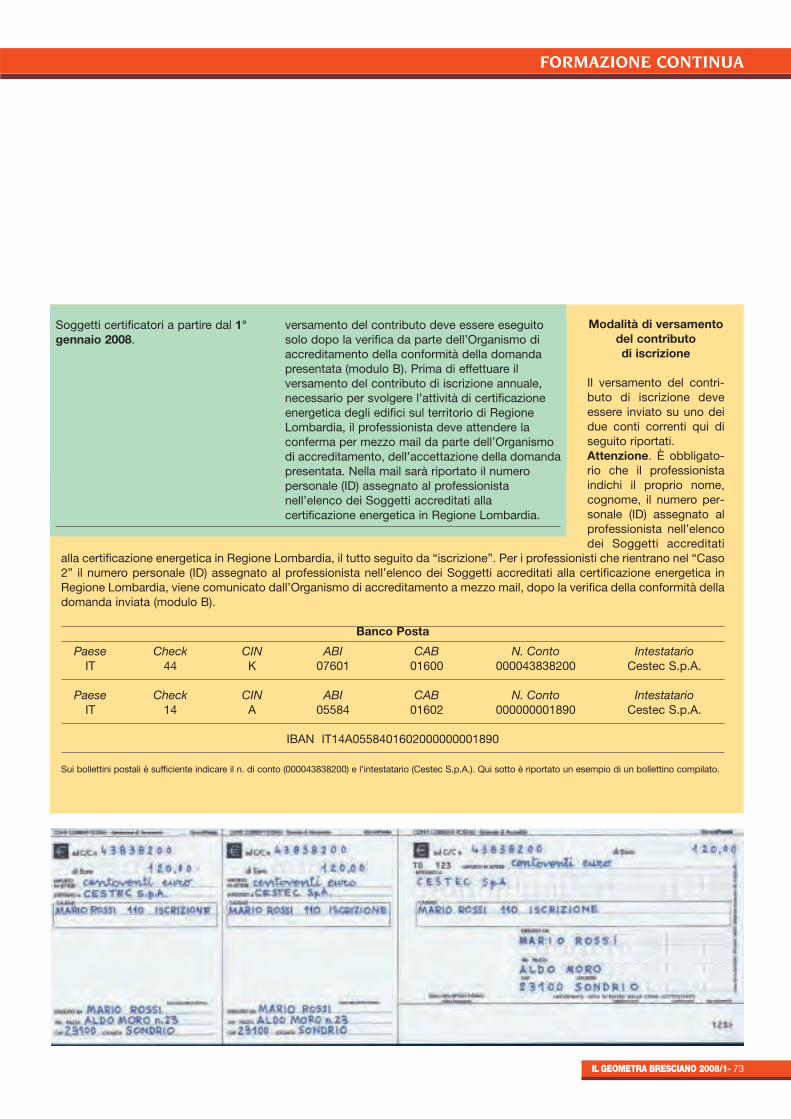

collegio.geometri.co.itcollegio.geometri.co.it/pdf/2008/10731.pdf · ILILGEOMETRA BRESCIANO 2008/1...

124

IL GEOMETRA BRESCIANO 2008/1 - 1 “Casaclima 2008”: risparmio energe- tico e certificazione degli edifici 76 Dalla Regione un forte incentivo per gli edifici virtuosi a basso consumo ener- getico 78 SICUREZZA CANTIERI - Sicurezza: i fondi ci sono, le aziende non li richie- dono 80 CATASTO - Giornata di approfondi- mento: chiarimenti sulla presenta- zione degli atti Pre.Geo 82 Il catasto e le fotografie aeree per sco- prire fabbricati non censiti 86 GEOLOGIA - Terre rinforzate: principi generali, progettazione e realizza- zione 88 CONDOMINIO - Regole, rischi e re- sponsabilità dell’amministratore condominiale 96 Casistica giurisprudenziale relativa ai la- strici solari condominiali 98 SCUOLA - Scuola Edile Bresciana: l’arte di insegnare di Alfredo Lodrini 100 TEMPO LIBERO - Campionati italiani di sci per geometri liberi professio- nisti 104 Geometra e rallista 106 CULTURA - Premio di pittura “Emilio Rizzi 2008”, un invito ai geometri ar- tisti 108 Note nuove sulla fontana della Pallata 110 Novità di legge 116 La parola agli esperti 118 Aggiornamento Albo 120 Direttore responsabile Bruno Bossini Segretaria di redazione Carla Comincini Redazione Raffaella Annovazzi, Leonardo Baldassari, Giuseppe Battaglia, Nadia Bettari, Tarcisio Campana, Laura Cinelli, Daniela Chiarini, Mario Comincini, Alfredo Dellaglio, Stefano Fracascio, Francesco Ganda, Francesco Lonati, Guido Maffioletti, Franco Manfredini, Giuseppe Mori, Mariangela Scotti, Marco Tognolatti (Sondrio) Hanno collaborato a questo numero Andrea Botti, Marino Colosio, Francesco Cuzzetti, Giampaolo Di Filippo, Mirco Melchiori, Antonio Gnecchi, Paolo Perfumi, Mauro Piazza, Franco Robecchi, Francesca Scagliola, Marco Venturini Direzione, redazione e amministrazione 25128 Brescia - P.le Cesare Battisti 12 Tel. 030/3706411 www.collegio.geometri.bs.it Grafica e impaginazione Francesco Lonati Fotografie Studio Eden e Francesco Lonati Concessionario della pubblicità Emmedigi Pubblicità Via Malta 6/b - 25125 Brescia Tel. 030/224121 - Fax: 030/226031 Stampa IGB Group s.p.a. Via A. Volta 21/A - 25010 S. Zeno Naviglio (Brescia) Tel. 030.35.42.997 - Fax: 030.??????? Di questa rivista sono state stampate ????? copie, che vengono inviate a tutti gli iscritti dei Collegi di Brescia, Sondrio, Mantova, Cremona, Lodi N. 1 - 2008 gennaio - febbraio Pubblicazione iscritta al n. 9/75 del registro Giornali e periodici del Tribunale di Brescia il 14-10-1975 Spedizione in abbonamento postale comma 34 art. 2 legge 549/95 - Filiale di Brescia Associato alI’USPI Gli articoli firmati o siglati rispecchiano soltanto il pensiero dell'Autore e non impegnano né la rivista né il Collegio Geometri. È concessa la facoltà di riproduzione degli articoli e delle illustrazioni citando la fonte. Gli articoli e le fotografie, anche se non pubblicati, non si restituiscono. IL GEOMETRA BRESCIANO Rivista bimestrale d'informazione del Collegio Geometri della provincia di Brescia Il quadro della pittrice prof. Livia Cavicchi, esposto nella sede del Collegio Geometri di Brescia, sintetizza con efficacia la multiforme attività del geometra nei secoli. Sommario EDITORIALE - Saper amministrarepag. 2 INTERVISTA - Il Collegio si candida per garantire la formazione ai professionisti di domani 4 DALLA CASSA - Il rapporto geometri- Cassa: conoscere le regole per un do- mani sereno 10 DAL CONSIGLIO NAZIONALE - Consi- glio Nazionale Geometri: che fare? 12 LAVORI DI GEOMETRI - Mettere in pra- tica la formazione “Casaclima” 16 DAL COLLEGIO - Si è costituito il CIPI Comitato Interprofessionale di Pre- venzione Incendi 28 I “Piani di Governo del Territorio” ap- provati e quelli adottati in provincia di Brescia 30 DAL COLLEGIO DI SONDRIO - In Val- furva un campione di “Italia sí” 32 FISCO- Le agevolazioni fiscali nel settore e- dilizio previste dalla finanziaria 2008 360 Finanziaria 2008: arriva il “forfettone”, nuovo regime fiscale per i giovani pro- fessionisti 52 LEGALE - Obblighi del committente nei confronti dei collaboratori dell’appalta- tore 56 Sicurezza e prevenzione nei luoghi di lavoro: D.lgs. 626/1994 58 TECNICA - L’inconsapevole genialità di un’architettura senza architetto 64 Doppio isolamento per le pareti peri- metrali 68 FORMAZIONE CONTINUA - Conclusi i primi esami per accreditamento dei Cer- tificatori in edilizia 72 AMBIENTE & BIOEDILIZIA - Convegno

Transcript of collegio.geometri.co.itcollegio.geometri.co.it/pdf/2008/10731.pdf · ILILGEOMETRA BRESCIANO 2008/1...

IL GEOMETRA BRESCIANO 2008/1- 1IL GEOMETRA BRESCIANO 2008/1 - 1

“Casaclima 2008”: risparmio energe-tico e certificazione degli edifici 76

Dalla Regione un forte incentivo per gliedifici virtuosi a basso consumo ener-getico 78

SICUREZZA CANTIERI - Sicurezza: ifondi ci sono, le aziende non li richie-dono 80

CATASTO - Giornata di approfondi-mento: chiarimenti sulla presenta-zione degli atti Pre.Geo 82

Il catasto e le fotografie aeree per sco-prire fabbricati non censiti 86

GEOLOGIA - Terre rinforzate: principigenerali, progettazione e realizza-zione 88

CONDOMINIO - Regole, rischi e re-sponsabilità dell’amministratorecondominiale 96

Casistica giurisprudenziale relativa ai la-strici solari condominiali 98

SCUOLA - Scuola Edile Bresciana:l’arte di insegnare di Alfredo Lodrini

100

TEMPO LIBERO - Campionati italianidi sci per geometri liberi professio-nisti 104

Geometra e rallista 106

CULTURA - Premio di pittura “EmilioRizzi 2008”, un invito ai geometri ar-tisti 108

Note nuove sulla fontana della Pallata110

Novità di legge 116La parola agli esperti 118Aggiornamento Albo 120

Direttore responsabileBruno Bossini

Segretaria di redazioneCarla Comincini

RedazioneRaffaella Annovazzi, Leonardo Baldassari,Giuseppe Battaglia, Nadia Bettari,Tarcisio Campana, Laura Cinelli, Daniela Chiarini,Mario Comincini, Alfredo Dellaglio,Stefano Fracascio, Francesco Ganda,Francesco Lonati, Guido Maffioletti,Franco Manfredini, Giuseppe Mori,Mariangela Scotti, Marco Tognolatti (Sondrio)

Hanno collaborato a questo numeroAndrea Botti, Marino Colosio, Francesco Cuzzetti,Giampaolo Di Filippo, Mirco Melchiori, AntonioGnecchi, Paolo Perfumi, Mauro Piazza, FrancoRobecchi, Francesca Scagliola, Marco Venturini

Direzione, redazione e amministrazione25128 Brescia - P.le Cesare Battisti 12Tel. 030/3706411www.collegio.geometri.bs.it

Grafica e impaginazioneFrancesco Lonati

FotografieStudio Eden e Francesco Lonati

Concessionario della pubblicitàEmmedigi PubblicitàVia Malta 6/b - 25125 BresciaTel. 030/224121 - Fax: 030/226031

StampaIGB Group s.p.a. Via A. Volta 21/A - 25010 S. Zeno Naviglio (Brescia)Tel. 030.35.42.997 - Fax: 030.???????

Di questa rivista sono state stampate ????? copie,che vengono inviate a tutti gli iscritti dei Collegi di Brescia,Sondrio, Mantova, Cremona, Lodi

N. 1 - 2008 gennaio - febbraioPubblicazione iscritta al n. 9/75 del registro Giornalie periodici del Tribunale di Brescia il 14-10-1975

Spedizione in abbonamento postale comma 34 art. 2 legge 549/95 - Filiale di Brescia

Associato alI’USPI

Gli articoli firmati o siglati rispecchiano soltanto il pensiero dell'Autore enon impegnano né la rivista né il Collegio Geometri. È concessa la facoltàdi riproduzione degli articoli e delle illustrazioni citando la fonte. Gli articolie le fotografie, anche se non pubblicati, non si restituiscono.

IL GEOMETRABRESCIANORivista bimestraled'informazionedel Collegio Geometridella provincia di Brescia

Il quadro della pittrice prof. Livia Cavicchi, esposto nella sede del CollegioGeometri di Brescia, sintetizza con efficacia lamultiforme attività del geometra nei secoli.

Sommario

EDITORIALE - Saper amministrarepag. 2

INTERVISTA - Il Collegio si candida pergarantire la formazione ai professionistidi domani 4

DALLA CASSA - Il rapporto geometri-Cassa: conoscere le regole per un do-mani sereno 10

DAL CONSIGLIO NAZIONALE - Consi-glio Nazionale Geometri: che fare? 12

LAVORI DI GEOMETRI - Mettere in pra-tica la formazione “Casaclima” 16

DAL COLLEGIO - Si è costituito il CIPIComitato Interprofessionale di Pre-venzione Incendi 28

I “Piani di Governo del Territorio” ap-provati e quelli adottati in provinciadi Brescia 30

DAL COLLEGIO DI SONDRIO - In Val-furva un campione di “Italia sí” 32

FISCO- Le agevolazioni fiscali nel settore e-dilizio previste dalla finanziaria 2008 360

Finanziaria 2008: arriva il “forfettone”,nuovo regime fiscale per i giovani pro-fessionisti 52

LEGALE - Obblighi del committente neiconfronti dei collaboratori dell’appalta-tore 56

Sicurezza e prevenzione nei luoghi dilavoro: D.lgs. 626/1994 58

TECNICA - L’inconsapevole genialità diun’architettura senza architetto 64

Doppio isolamento per le pareti peri-metrali 68

FORMAZIONE CONTINUA - Conclusi iprimi esami per accreditamento dei Cer-tificatori in edilizia 72

AMBIENTE & BIOEDILIZIA - Convegno

EDITORIALE

2 - IL GEOMETRA BRESCIANO 2008/1

Bruno Bossini Saper amministrare

concreta che il nostro Presi-dente prenda la strada delConsiglio Nazionale. Questedue situazioni mi inducono aritornare ancora una voltasul tema della buona ammi-nistrazione.Ci si può chiedere se cioè siagiustificato accumunarenella necessità del saperben “governare” sia l’im-pegno quotidiano degli i-scritti all’interno del propriostudio professionale, sia lescelte dei dirigenti di unente come il Collegio quan-do esso si trovi, per esem-pio, di fronte alla necessitàdi eleggere un nuovo presi-dente con la conseguentesurroga di un nuovo consi-gliere.La risposta è semplice: nel-l’un caso e nell’altro le re-gole della buona ammini-

strazione sono il presup-posto inderogabile e irri-nunciabile per ottenere i ri-sultati già prefissati e perl’individuazione dei mezzi i-donei al raggiungimentodelle strategie program-mate.

E per meglio spie-gare il concetto ri-corro all’aiuto pri-

ma di tutto del Codice deon-tologico, recentemente ap-provato dal Consiglio Nazio-nale, rimandando i lettorialla consultazione dei suoiarticoli 1 (titolo I) e 16 (titoloII); ma ancor di piú può es-sere illuminante uno scrittodel 17 aprile 1952 di donLuigi Sturzo, fondatore delPartito Popolare, sulla buo-na amministrazione.L’Italia del ’52 era molto di-

Èsempre piú mas-siccia la presenzadi giovani geo-

metri (ne sono una prova lenuove iscrizioni all’Albo: dal1° gennaio 2008 sono ben58), che intraprendono la li-bera professione e si tro-vano, volenti o nolenti,giorno dopo giorno a met-tere in gioco la loro attitu-dine a garantire l’efficienzadel proprio studio profes-sionale, cioè a misurare laproprie capacità come am-ministratori. Contemporaneamente ri-sulta sempre piú manifestain questi ultimi tempi la vo-lontà dei Consiglieri e deiConsultóri del Collegio diaddivenire ad un approfon-dimento e a una discussionesul futuro del Consiglio, nel-l’eventualità sempre piú

versa da quella odierna: eral’Italia del primo dopo-guerra e la Repubblica, gio-vane di appena 4 anni, fa-ceva i suoi primi passi. Ma leindicazioni etico-politicheche Sturzo indica in quelloscritto, appaiono vive e vi-tali ancor oggi, potendo of-frire anche a noi geometri unvalido insegnamento. Di-ceva infatti don Sturzo, chefu anche sindaco, oltre chestrenuo propugnatore del-l’efficienza e della correttagestione amministrativa:«Per amministrare bene oc-corrono diverse virtú … ilcontatto con il cittadino,specie con i meno favoriti epiú bisognosi, deve esserecostante, premuroso, giusto.Per il sindaco e gli assessori,i cittadini devono esseretutti uguali nel rispetto deidiritti, tutti uguali nel far loroosservare i doveri civici. Ildenaro pubblico sia sacro …avere il coraggio di metterefuori dalla porta i parassiti, iricattatori, i mediocri, i traffi-canti … Se i cittadini che vidanno il voto non sono libe-rati dalla genía degli appro-fittatori, a che giova averlimandati a palazzo comu-nale? Se l’appaltatore dellospazzamento non tiene pu-lite le strade, o se quellodella manutenzione degliacquedotti vi fa mancarel’acqua, forse chiudete unocchio? … È pesante l’am-ministrazione di un Co-mune, se ciascuno deve fareil proprio dovere … La curadi amministrare denaro al-trui, che è denaro di tutti,deve essere superiore aquella di amministare il de-naro proprio… Solo con la

EDITORIALE

IL GEOMETRA BRESCIANO 2008/1- 3

buona amministrazione ilpopolo potrà ricevere tutti ivantaggi di una sana politica… Invece per cattiva ammi-nistrazione o per la trascu-rata o poco intelligente am-ministrazione, la società vaalla malora … »

Eccole qui – preseda una fonte tantoautorevole – le re-

gole di etica comportamen-tale alle quali dovrebbero ri-ferirsi gli iscritti e i responsa-bili della nostra categorianell’ambito del loro pur dif-ferente impegno professio-nale, orientato, da una partealla corretta gestione del la-voro della libera profes-sione, e dall’altra finalizzatealle difficili scelte, cui sonotenuti i dirigenti del Col-legio, delle persone che ledevono attuare a nome degliiscritti.Viene da pensare quale sial’impatto delle parole di donSturzo sui nostri comporta-menti legati alla professionee se anche Consiglieri, Con-sultori e collaboratori delCollegio sentano il bisognodi uniformarsi ad esse.Noi crediamo che si debbaconvenire con le parole delgrande uomo politico sici-liano: non può essere altri-menti per il bene e per il fu-turo della categoria che,ancor prima di geniali idee,necessita dell’azione onestadi buoni amministratori.

❑

INTERVISTA

4 - IL GEOMETRA BRESCIANO 2008/1

Il Collegio si candidaper garantire la formazioneai professionisti di domani

della Commissione incari-cata di seguire più diretta-mente questi argomenti,mentre ai lavori partecipisempre pure il direttore Ma-riangela Scotti, anima dellavulcanica proliferazione dicorsi sempre richiesti e affol-latissimi (in queste ultimesettimane ben nove corsihanno permesso a circa 500colleghi di prepararsi e con-seguire l’abilitazione sutemi attualissimi e non piùdi frontiera quali quelli della

La scuola, meglio laformazione e lamaggior qualifica-

zione degli iscritti di oggi edi domani sono tra gli im-pegni primari che da de-cenni il Collegio di Bresciapersegue con grande deter-minazione e senza rispar-miare risorse ed energie.Non deve stupire, dunque,che il presidente Savoldiabbia tenuto per sé, conscelta di pregnante signifi-cato, proprio la presidenza

certificazione energetica deifabbricati). Averli oggi en-trambi qui a questo in-contro-intervista mi paresegni in maniera chiara l’im-portanza delle questioni,ovvero il peso decisivo delcapitolo formazione – deigiovani praticanti come deivecchi iscritti – non solonella attività del Collegio,ma nella difesa e nella pro-mozione di una categoriache vuole confrontarsi a visoaperto con il mercato pun-

Visti i limiti della scuola e del praticantato, il Collegio di Brescia hadeciso di intensificare il suo sforzo sul versante della formazione,candidandosi sia a completare sul versante concreto del saper fare icicli di apprendimento garantiti dagli istituti superiori edell’università, sia a fornire l’aggiornamento e la qualificazioneinnovativa necessari per la professione di tutti gli iscritti. È questo,in ultima analisi, l’impegno che si è ufficialmente assunto ilpresidente Fausto Savoldi nel corso dell’incontro con il direttore dellarivista Bruno Bossini centrato sui temi cari alla Commissione scuola(della quale non a caso lo stesso Savoldi ha scelto di mantenere lapresidenza per significativa convinzione e non certo per un “adinterim” o per mancanza di candidati autorevoli). Un incontro chequi riassumiamo con l’ormai abituale formula dell’intervista collettivaed al quale hanno partecipato anche il direttore del CollegioMariangela Scotti – impegnata in prima linea sia nel tenere cordialirapporti con gli istituti superiori bresciani sia nell’organizzazionedella miriade di corsi che quotidianamente si svolgono nella sede dipiazzale Cesare Battisti – ed i colleghi Stefano Monteverdi eGiuseppe Cossandi, membri di lungo corso delle commissioni degliesami di Stato. Proprio gli articoli di Monteverdi e Cossandi,pubblicati nello scorso numero de “Il Geometra bresciano” a corredodei deludenti risultati di alcune commissioni d’esame, hanno fornitolo spunto per l’appuntamento e posto all’ordine del giorno la semprepiù diffusa e drammatica impreparazione dei giovani che, terminatoil praticantato, si sottopongono alla prova di Stato.

tato proprio sulla professio-nalità e la qualificazione.Questi gli obiettivi, il tra-guardo, anche se la situa-zione contingente, soprat-tutto (ma non solo) tra i gio-vani che si affacciano allaprofessione, non è confor-tante. Basterebbe rileggerea questo proposito i due ar-ticoli sulla loro esperienza dicommissari per l’esame diStato nel 2007 firmati dai col-leghi Monteverdi e Cos-sandi e pubblicati sul nu-mero di dicembre de “IlGeometra bresciano”.Proprio quelle analisi,quelle deluse ed amare con-siderazioni sulla scarsa pre-parazione dei ragazzi sonoun po’ la cornice di quest’in-tervista, anche se voglio par-tire non da una valutazionedei risultati, bensì dallascuola e dal rapporto tra ilCollegio e la scuola.

«In effetti questo è un buonpunto di partenza perché, inqualche modo, l’attivitàdella Commissione scuola inseno al Collegio è nata ap-punto dall’esigenza di ren-dere più facile, pervio, a-perto il rapporto tra la scuolaed il mondo del lavoro, inparticolare la professione.All’inizio ci siamo concen-trati proprio su questo nellaconvinzione, suffragata daifatti e da una miriade di e-sperienze, che laddove iprofessionisti entrano in po-sitivo contatto con gli istitutisuperiori, laddove i geo-metri riescono ad affiancarecon specifiche iniziative didialogo e di completamentodella formazione gli stu-denti degli ultimi anni,

INTERVISTA

IL GEOMETRA BRESCIANO 2008/1- 5

Il presidente del Collegio di Bresciageom. Fausto Savoldi e irappresentanti della CommissioneScuola durante l’intervista

condotto sulla rivista negliultimi due anni testimoniadi una sintonia anche contutti gli altri istituti della no-stra provincia – non soloperché è la nostra storicascuola per geometri, mapure perché in questi annisono state davvero moltis-sime le iniziative che ab-biamo realizzato insieme, alpunto quasi da poter azzar-dare un cammino realmentecomune che comincia addi-rittura con i ragazzi dellemedie».

Curioso, ho sempre pensato che noiprofessionisti intervenissimo a scuolasolo per gli ultimi anni, mentrescopro oggi che parliamo anche airagazzi delle medie.«Esattamente, parliamo coni ragazzi e con i loro genitorinei giorni nei quali la scuolaper geometri si presenta,propone il proprio ciclo for-mativo alle famiglie che soli-

tamente ancora debbonoscegliere l’indirizzo per illoro figlio quattordicenne.Sono incontri molto parteci-pati (quest’anno ne ab-biamo fatti addirittura due alTartaglia, ognuno dei qualigremito da non meno di 300persone) nei quali preside edocenti parlano dei pro-grammi e accompagnano lefamiglie nella visita a labora-tori veramente d’avan-guardia, oltre che a palestreed altre strutture di assolutoprim’ordine, mentre noi pro-fessionisti abbiamo il com-pito di illustrare con la mas-sima concretezza e veritàpossibile uno degli sbocchiprofessionali di quel cicloformativo, ovvero la liberaprofessione».

Da queste riunioni dunque giungela testimonianza palese, e vorrei direanche confortante, dell’interesse perla scuola dei geometri e per la nostra

cresce poi di conseguenza ilnumero dei giovani che si i-scrivono, che fanno il prati-cantato, che diventano aloro volta geometri liberiprofessionisti. Noi del Col-legio di Brescia a questa a-zione quasi promozionaledella categoria abbiamosempre creduto anche pergarantire un futuro e nuoveleve alla professione».

Certo occorre trovare rispondenzainnanzitutto negli istituti...«Sì, e va detto a chiare let-tere che a Brescia e nel Bre-sciano abbiamo avuto il pri-vilegio di dialogare semprecon istituti guidati da presidilungimiranti, da uomini discuola veramente attentinon solo alla formazionecomplessiva, ma pure al fu-turo impiego degli studenti.Voglio citare ad esempio ilTartaglia – anche se l’in-chiesta itinerante che avete

professione.«Un interesse che si traduceda anni nell’aumento delle i-scrizioni, nonostante prima igenitori e poi spesso anche iragazzi più attenti capiscanogià da questi incontri cheoggi il Tartaglia è una scuolapiù difficile d’un tempo, unciclo formativo ben più im-pegnativo ad esempio di unliceo. Infatti oltre alle ma-terie tecniche da sempre ca-ratterizzanti per quest’indi-rizzo, si sono aggiunti neglianni materie umanistiche,approfondimenti di culturagenerale, corsi più o menofacoltativi sull’arte e la suastoria, il restauro e l’architet-tura, l’urbanistica e lo svi-luppo delle città, oltre al-l’ambiente e alla difesa delterritorio, alla eco-sosteni-bilità e all’Agenda 21...».

E molti, anche tra i colleghi, diconoche così facendo si è finito per ridurre

INTERVISTA

6 - IL GEOMETRA BRESCIANO 2008/1

temi la semplificazione, sta-bili rispetto ad oggi) che poiil praticantato e più spessola pratica rendevano concre-tamente applicabili in can-tiere o nello studio».

Ma oggi, e voglio fare l’avvocato deldiavolo, cos’è cambiato di così radi-cale e profondo?«Tutto è cambiato. Innanzi-tutto la scuola superiore è,di fatto, di massa mentrecontemporaneamente sonoandate in crisi altre agenzieformative basilari quali la fa-miglia, i centri di aggrega-zione sia che si trattasse diparrocchie, oratori, associa-zioni, sodalizi sociali e poli-tici. All’istituto per geometri,come alle altre scuole supe-riori, è così demandato ilcompito di formare l’uomonel momento più delicatodella sua crescita fisica edintellettuale, spesso mentreè bombardato da messaggi

disorientati di altre agenzieformative non riconosciutema assai penetranti come latelevisione e la rete di In-ternet. Come se non ba-stasse la società di oggi, conla sua accelerazione tecno-logica e la sua povertà dirapporti significanti, ha e-normemente allargato il ba-gaglio minimo della culturadi base, imponendo ad e-sempio una conoscenzavera (e non come si diceva ainostri tempi “scolastica”)delle lingue, ma pure un mi-nimo di infarinatura sullastoria dell’arte per poter ap-prezzare una mostra, qual-che elemento di musica pernon limitarsi al rock o al pop,oppure, per venire più vi-cino a noi, qualche idea purvaga di architettura, di urba-nistica, di inquinamento, diproblemi del proprio terri-torio...».

quella che potremmo definire laquota di formazione realmente pro-fessionalizzante dell’istituto. Se è an-data così, è stato un bene o un maleper questi ragazzi e per la nostra so-cietà?«La domanda in questi ter-mini è per certi versi ridut-tiva, perché non solo l’isti-tuto per geometri, ma tuttala scuola sono stati costrettia cambiare pelle in questiultimi decenni. Chi tra i col-leghi ha oggi i capelli bianchiricorda che ai suoi tempi l’i-stituto superiore, anche lascuola per geometri, era eli-tario e professionalizzante,ovvero aveva in carico unaristretta cerchia di giovaniche la famiglia aveva già for-mato come cittadini, futuriuomini e membri dellaclasse dirigente ed avevapertanto quale scopo pres-soché unico la trasmissionedi una serie di nozioni tec-niche (più limitate e, passa-

L’impressione, almeno guardandodalla finestra dei nostri studi, è che,se questi erano i programmi, il risul-tato sia per ora al di sotto delle a-spettative minime.«È tutto vero, ma occorre te-nere conto di difficoltà o-biettive, quali ad esempiol’ininterrotta serie di riformee controriforme che hannointeressato in questi ultimitrenta/quaranta anni lascuola italiana, senza un mi-nimo di certezza e di sere-nità. Ma soprattutto perché,in verità, a questo cambia-mento non c’era alternativa,era obbligato: nessuno Statoe nessuna società puòneanche ipoteticamentepensare di formare dei pro-fessionisti, dei tecnici diqualsivoglia livello se primanon ha formato dei cittadinie degli uomini. Pertanto sealla scuola superiore spettail compito che prima eradella famiglia e di altre a-

INTERVISTA

IL GEOMETRA BRESCIANO 2008/1- 7

diffusione del sapere neiprimi anni inevitabilmentecattedratica e poi semprepiù sofisticata e speciali-stica, mentre ciò che servea formare un tecnico, unprofessionista non è tantosapere, ma saper fare. Ed èqui che deve sempre piùfarsi protagonista la diffu-sione di quel patrimonio diconoscenze e di espe-rienze che solo la categoriaed i professionisti hanno.Siamo noi, gli esperti delsaper fare, che dobbiamonon sostituire o surrogare lascuola e l’università, ma af-fiancarle. Occorre costruireuna efficiente sinergia trascuola e università da unaparte e Collegio dall’altranon solo per il completa-mento del ciclo di istru-zione per i giovani, ma pureper la formazione perma-nente, l’aggiornamento e laqualificazione dei geometri

iscritti da uno come da cin-quant’anni».

Rimanendo, però, per un momentoancora ai giovani, per molti di loroquel bagno d’esperienza, il passaggiodal sapere al saper fare, doveva con-cretizzarsi nei due anni di pratican-tato che invece non ha risolto, al-meno guardando l’esito degli ultimiesami di Stato, il gap di preparazionedei diplomati.«Sul praticantato dobbiamoavere il coraggio di aprireuna riflessione e prenderealcune decisioni, un per-corso non facile sia per l’e-strema varietà delle situa-zioni sia perché l’ultima pa-rola non spetta a noi, ma alParlamento. Riprendendoanche alcune delle rifles-sioni di Monteverdi e Cos-sandi, occorre essere franchinel dire che, se sono censu-rabili senza attenuanti lamaleducazione, la man-canza di interesse e ancor di

genzie formative ormai inef-ficaci, ovvero la diffusione ilpiù vasta possibile e la piùapprofondita possibiled’una cultura generale dibase, inevitabilmente sisposta altrove quella fun-zione di passaggio delle no-zioni tecniche, di professio-nalizzazione e specializza-zione comunque neces-sarie».

E qui casca l’asino.«Qui si apre, in effetti, lospazio più impegnativo, o-neroso ed insieme entusia-smante per la categoria, perle categorie. Non si credainfatti che quanto oggi nonfa la scuola superiorepossa, oggi o domani pocoimporta, farlo l’università.Per la sua struttura, per lasua storia e tradizione, perla sua stessa vocazione l’u-niversità è innanzitutto illuogo della ricerca, di una

più l’arroganza di tanti can-didati che si sono presentatiimpreparati reclamando e-gualmente una ingiustaquanto inutile promozione,sono altrettanto chiare le ca-renze sia degli studi chehanno ospitato i praticanti,sia del sistema».

In verità, con l’attività frenetica, in-calzante, rischiosa che caratterizzaoggi ogni studio di geometra sembrafrancamente difficile chiedere di piùai professionisti.«Vero, molto va mutato nelsistema e ne parliamo su-bito, ma assolvere comple-tamente i professionisti ov-vero noi stessi serve a poco.Dovremmo invece tuttiquanti fare uno sforzo ad e-sempio per capire se il ra-gazzo che abbiamo in studioha almeno voglia di impa-rare o se è da noi solo perperdere tempo, trovare il si-stema di metterlo alla prova,

INTERVISTA

8 - IL GEOMETRA BRESCIANO 2008/1

Il direttore della rivista BrunoBossini e il direttore del CollegioMariangela Scotti

«Può essereu n ’ i d e a ,anche se mip a i o n omeno prati-cabili il con-trollo e lac e r t i f i c a -zione daparte delCollegio: sid o v r e b b epensare aduna sorta di

sorveglianza continua o acampione, o a sorteggio,tutte cose che esulano dallenostre possibilità ed anchedalla nostra stessa filosofiadi intervento. La rotazionein diversi studi è peraltro giàpraticata...».

Sì, ma, visti ancora una volta i risul-tati agli esami di Stato, non sembrafunzionare molto. D’altra parte, te-nendo conto della progressiva spe-cializzazione che caratterizza l’evolu-zione dei nostri studi, non è certo raroche un ragazzo trascorra due anninello studio di un collega catastale, odi un topografo, per non ripetere ilcaso di chi magari ha avuto la for-tuna di entrare in uno studio che faprogettazione ma per 24 mesi nonha fatto altro che copiare disegni dialtri. A tutto questo si aggiunga chei quesiti d’esame spesso risultereb-bero difficili anche per un collega conampia e consolidata esperienza.

«Forse è stato così un tempoma, grazie anche alle nostresollecitazioni, oggi la provadell’esame di Stato non pre-senta difficoltà insormonta-bili per chi ha completatocon impegno gli studi, hasvolto un praticantato varioe coinvolgente, si è presol’impegno di ripassare teo-ria e pratica magari se-guendo uno dei nostri corsiaperti proprio a quanti sipreparano all’esame. Di più.L’indirizzo dato alle Com-missioni è molto chiaro: l’e-same di Stato non è unaprova di disegno, non occor-rono tecnigrafo, computer ogran dotazione di squadre.La soluzione progettuale ri-chiesta deve testimoniareche il candidato ha ben pre-senti quali problemi vannoaffrontati e come affrontarli.Quanto allo spauracchio deldisegno abbiamo detto chepoteva bastare persino unfoglio a quadretti e le righetirate con un paio di squa-drette. Certo, tanto per fareun esempio, le proporzionidebbono essere rispettate.Ed invece, anche di frontead una prova che abbiamogiudicato tutti estrema-mente semplice – il pro-getto, senza limitazioni ves-satorie o trabocchetti, di unavilletta –, ci siamo trovati di

consigliarli altre strade sevediamo che non mostra in-teresse. Non possiamo risol-vere il problema semplice-mente facendogli fare foto-copie e ricalchi di disegniper due anni: stimoliamolo,portiamolo con noi, faccia-mogli apprezzare tutte lesfaccettature della profes-sione obbligandolo, seserve, a studiare quello chea scuola non gli hanno inse-gnato. Sembra un’utopía,ma ci sono decine di colleghiche lo fanno da sempre, pro-prio perché hanno a cuorenon solo il futuro del ra-gazzo, ma anche quellodella nostra professione».

Forse si potrebbe pensare ad un si-stema di rotazione tra gli studi, con-sentendo ad un ragazzo diverse e-sperienze, magari certificare dalCollegio...

fronte ad assurdità evidenticome camere da letto rego-larmente di 14 metri qua-drati ma disegnate con unsette x due, ovvero corridoiinabitabili e magari senzaneppure una finestra. Equando abbiamo contestatoal candidato questa sceltachiedendogli se era di-sposto ad abitare in una vil-letta di quel genere, cisiamo sentiti rispondere chenon era affar suo e che ci a-vrebbe comunque pensatouna qualche società immo-biliare a vendere l’immobileed a apportare, se riteneva,le modifiche volute dalcliente. Ovvero ignoranza earroganza. Fortunatamentenon tutti i candidati hannomostrato queste ‘qualità’ enon sono mancati neppurelavori eccellenti».

Il quadro complessivo è però sconfor-tante, con l’aggravante di un diversoesito tra una Commissione e le altre:gli asini arroganti erano concentratiin una sola sezione periferica?«Evidentemente no e forsein futuro cercheremo di riu-nire in una sola sede il lavorodi tutte le Commissioni cosìda rendere più omogeneo ilcriterio di valutazione. Ma, aldi là dei risultati, ciò che nonsi può e non si deve sotta-cere è il livello di prepara-zione in generale e se sivuole generico regresso. Edè questo che impone a noitutti non solo la riflesione mal’intervento».

Ma come, visto che ad esempio il Col-legio stesso da anni offre corsi di pre-parazione che sono anche assai fre-quentati? «Vero: abbiamo fatto molto,

INTERVISTA

IL GEOMETRA BRESCIANO 2008/1- 9

Giuseppe Cossandi e StefanoMonteverdi, membri delleCommissioni degli esami di Stato

passi continui di topografia,estimo e costruzioni nellasala delle conferenze delCollegio, solo così il sapereed il saper fare troverannouna vera sintesi nell’affina-mento delle capacità di ogniragazzo».

Un bel progetto, forse l’unico che puòavviare a soluzione tante carenze, daquelle della scuola a quelle deglistudi, da quelle dei docenti a quelle,perché no, di qualche collega che nonha didattica o non ha tempo, voglia,cultura sufficiente per farla. Ma ilCollegio di Brescia ha la forza perpassare dai progetti alle realizza-zioni?«La forza dovremo trovarla,ripeto dovremo e non dovràsolo il Collegio ma tutti noigeometri di Brescia. Ancheperché non possiamo arren-derci all’idea di negare unfuturo alla nostra categoria

ed ai giovani che si stannopreparando ad entrare dageometri liberi professio-nisti sul mercato del lavoro.Per noi questo è insieme undisegno ambizioso ed unascelta inevitabile, unastrada in qualche modo ob-bligata, sia per formare i pro-fessionisti di domani, sia pergarantire la più adeguata,aggiornata e qualificata pre-parazione ai professionistidi oggi. D’altra parte suquesto percorso ci siamo in-camminati da tempo, orga-nizzando ogni anno decine edecine di corsi sempre im-pegnativi ed affollati, suitemi più attuali e sullenuove opportunità di lavoroin campi sinora poco esplo-rati (è il caso del risparmio e-nergetico e della relativacertificazione che ci im-pegna in queste settimane a

stiamo facendo molto, madobbiamo fare di più. In unaparola, meglio in uno slogan:il Collegio deve affiancarecon un percorso di forma-zione in prospettiva obbli-gatorio tutti e due gli annidel praticantato. In sostanzail giovane che si è diplomatoed entra in uno studio o cheha una laurea breve ed entrain uno studio deve saperefin d’ora che nei due annisuccessivi dovrà dividersiogni settimana tra ore pas-sate con il professionista edaltre passate nell’aula di le-zione al Collegio o nelle e-sercitazioni in cantiere, sullestrade, nei terreni per la to-pografia sempre organizzatedalla categoria. Solo conqueste mattinate o questipomeriggi al Collegio l’atti-vità di apprendistato instudio sarà supportata da ri-

formare non impiantisti, maprogettisti attrezzati allenuove sfide dell’ediliziaeco-compatibile)».

Un Collegio insomma sempre più si-mile ad una scuola o ad una univer-sità?«No, un Collegio vivo che fae trasmette cultura, il luogonel quale la categoria affinae diffonde le nozioni ed ilsaper fare, con l’obiettivo ul-timo del lavoro e del migliorservizio ai bresciani. Non èun’utopia, ma un progettoche stiamo realizzando,puntando ad avere ognigiorno al Collegio un corso,una conferenza, un ap-profondimento o anche soloun momento di confronto traprofessionisti. Il giovanepraticante, come il geometraaffermato, debbono potercontare su una sede di cate-goria che ad esempio al lu-nedì pomeriggio parla di ca-tasto, al martedì di progetta-zione, al mercoledì di ri-sparmio energetico, al gio-vedì di urbanistica e così via,moltiplicando le occasioni ele opportunità di ascolto edi partecipazione, alter-nando anche lo spunto altodi una comunicazione di va-lore (quella d’un esperto e-sterno ma anche d’un col-lega che ha già affrontato erisolto quel problema) conla verifica, la prova, l’eserci-tazione che mettono in-sieme teoria e pratica”.

❑

DALLA CASSA

10 - IL GEOMETRA BRESCIANO 2008/1

Bruno Bossini Il rapporto geometri-Cassa:conoscerne le regole per un domani sereno

denza, alla quale gli iscrittisembra non riescano a ri-nunciare; ecco quindi l’oc-casione di onorare questoimpegno iniziando a rap-presentare il quadro opera-tivo della nostra Cassa diPrevidenza (Ente che sap-piamo essere presiedutodal nostro presidente bre-sciano Fausto Savoldi), pre-cisando pur per linee gene-rali cosa ad essa compete,che cosa chiede, che cosaoffre agli iscritti e in qualitermini.Cominciamo dalla sua situa-zione finanziaria e patrimo-niale i cui elementi ci pos-sono dare l’idea delle ri-sorse e delle capacità eco-nomiche in grado di garan-tire nel tempo le prestazionida erogare.Il bilancio finanziario 2007 (idati sono provvisori poichéil consuntivo verrà sotto-posto al Comitato dei Dele-gati nel mese di maggio) sichiuderà con entrate cor-renti pari a 415 milioni dieuro ed uscite correnti pari a355 milioni di euro; il nu-mero dei dipendenti al di-cembre 2007 è pari a 139 u-nità. Alla stessa data il patri-monio netto complessivodovrebbe ammontare a 1,7miliardi di euro di cui 350milioni investiti in immo-bili (comprese 49 sedi diCollegi geometri provin-ciali e la sede della Cassa)ed 1,1 miliardi di euro co-stituenti il patrimonio mo-biliare.La Cassa corrisponde agli i-scritti che maturano il dirittoe che hanno regolarmenteottemperato agli obblighi

contributivi le seguenti pre-stazioni:

Pensione di vecchiaia: vie-ne erogata al compimentodel 65° anno di età dopo al-meno 35 anni di effettiva i-scrizione alla Cassa e vienecalcolata con metodo retri-butivo in base ai redditi pro-fessionali realizzati nell’arcocontributivo.

Pensione di anzianità: vie-ne erogata all’età minima di58 anni con almeno 35 annidi effettiva ed efficace iscri-zione alla Cassa e dal primogennaio 2007 viene calcolatacon metodo contributivo,ossia con una percentualedel montante dei contributiversati rivalutati. Natural-mente viene applicato il cri-terio del pro rata per i periodiefficaci antecedenti il primogennaio 2007, periodi per iquali il metodo di calcolo èretributivo.Per accedere a questo tipodi pensione dal 2003 sonoefficaci solo gli anni nei qualiil professionista ha realiz-zato un volume d’affari di al-meno 7.000,00 euro rivalu-tati di anno in anno secondogli indici Istat, e la pensioneviene decurtata con una per-centuale variabile a secondadell’età ed a seconda deglianni di iscrizione antece-denti il 40° anno contribu-tivo. In base ad una deci-sione del Comitato dei De-legati assunta nel 2006 ed ef-ficace dal 1° gennaio 2007, ilpensionato può proseguirel’attività professionale pa-gando i relativi contributi siapure in forma ridotta.Supplementi di pensione:

È sempre più diffi-cile, per un geo-metra che vive di

professione, distogliereanche solo in parte il suo im-pegno dalle pressanti in-combenze e dagli obblighiche gli derivano dall’attivitàdel “suo” studio. La ricercadi incarichi, i contatti con iclienti e con gli Enti, i pro-blemi dei dipendenti e deiterzi collaboratori, l’aggior-namento professionale, ilTFR e… chi più ne ha più nemetta, assorbono pratica-mente tutta la giornata lavo-rativa e spesso anche iltempo del riposo.Nulla o poco più di nulla glirimane per uno sguardo aiproblemi più generali dellacategoria e del mondo pro-fessionale, che nel bene enel male ricadono co-munque e riguardano la suaattività. Molto poco quindil’iscritto conosce dei pro-blemi della Cassa di previ-denza (dalla quale dipen-derà la sua futura pensione)ed ancor meno delle proble-matiche del Consiglio Na-zionale Geometri (al qualecompete la tutela della pro-fessione in tutti i suoi a-spetti).Ed è questo il vero inconfu-tabile limite della nostra ca-tegoria, ricca sì di iscritti(siamo quasi 100.000), chenon riescono però, se non inparte, a fare “forza comune”nell’imporre a chi ci governale loro legittime istanze.Solo gli organi di stampa,come la nostra rivista, pos-sono a questo punto, conuna specifica e capillareinformazione, favorire l’in-versione di questa ten-

vengono erogati ogni 4 annia tutti i pensionati che pro-seguono l’attività e vengonocalcolati con metodo contri-butivo in base al montantedei contributi versati nelquadriennio precedente.L’importo annuo del supple-mento entra a far parte dellapensione base pagata in 13mensilità.

Pensione contributiva: vie-ne erogata a quei colleghiche giungono all’età dellapensione e non hanno il nu-mero minimo di anni di ef-fettiva iscrizione alla Cassaperché hanno svolto per uncerto periodo altra attività.L’importo della pensioneviene calcolato con metodocontributivo.

Ogni iscritto allaCassa può verifi-care in internet la

propria posizione contribu-tiva e può calcolare in via deltutto informativa la pen-sione che ha maturato. I datisono comunque indicativi esono soggetti a verifica siadella regolarità contributivasia della legittimità dell’i-scrizione: tali verifiche dinorma vengono effettuate almomento della richiestadella prestazione. Va ancoradetto che gli uffici del Col-legio svolgono un ottimoservizio di assistenza all’i-scritto che avesse necessitàdi tipo previdenziale e sonoin grado di contattare diret-tamente la sede della Cassale cui linee telefoniche sonospesso intasate.

Vediamo anche le ulteriori –e non meno importanti –

DALLA CASSA

IL GEOMETRA BRESCIANO 2008/1- 11

malattia. Lo stato di invali-dità viene accertato da unaCommissione Medica e laprestazione comporta lacancellazione dall’Albo pro-fessionale e la conseguenteimpossibilità di svolgere laprofessione.

Contributo di maternità:viene erogato a tutte le col-leghe in occasione della na-scita di un figlio o in caso diaborto. La prestazione è pariall’80% di 5 dodicesimi delreddito professionale per-cepito e denunciato dallacollega ai fini fiscali nel se-condo anno precedente aquello dell’evento.

La Cassa inoltre cor-risponde una Assi-stenza straordi-

naria agli iscritti in regolacon i versamenti contributiviin presenza di particolari e-venti determinanti situa-zioni di particolare bisogno.Spese funerarie, danni allostudio provocati da calamitànaturali, incidenti di partico-lare gravità non coperti daaltra assicurazione, etc. L’as-sistenza straordinaria è statarecentemente ridimensio-nata a seguito dell’iniziativadella Cassa di assicuraretutti gli iscritti ed i pensio-nati attivi con una polizzacollettiva che copre le graviinfermità ed i gravi inter-venti chirurgici. L’assicura-zione opera in forma integra-tiva dell’assistenza sanitarianazionale attraverso l’E-mapi, associazione apposi-tamente costituita per ge-stire la polizza stipulata conle Generali con premio inte-ramente a carico della

Cassa. È opportuno che ogniiscritto legga attentamenteil fascicolo inviato daCassa/Emapi/Generali checontiene l’elenco delle pa-tologie e degli interventichirurgici assicurati unita-mente alle procedure perl’ottenimento degli inden-nizzi.

Negli ultimi diecianni la nostrastruttura previ-

denziale, con il lavoro di unostraordinario Comitato di150 Delegati in rappresen-tanza di tutti i Collegi, ha in-trodotto consistenti modi-fiche normative e statutarieall’ordinamento con la fina-lità di garantirne la sosteni-bilità di lungo periodo. Lenovità sono riassumibili inun graduale contenimentodelle prestazioni ed in un al-trettanto graduale aumentodella contribuzione. È notoinfatti che se da un lato lepensioni erano particolar-mente generose, soprattuttoper coloro che nei lontanianni ‘60 e ‘70 versarono ilcontributo fisso, dall’altro lacontribuzione era ed è an-cora di gran lunga al di sottodi quella versata dalla gene-ralità dei lavoratori dipen-denti. Questo è il motivo delgraduale aumento della con-tribuzione soggettiva chepasserà entro il 2014 al 12% edel conseguente aumentodal 2% al 4% della contribu-zione integrativa a carico delcommittente, ma con un mi-nimo che comunque va ver-sato dal professionista.Anche altre Casse sonoormai in dirittura di arrivoper l’applicazione del 4% e

prestazioni che la Cassa e-roga agli iscritti:

Pensione indiretta: viene e-rogata alla vedova dell’i-scritto che decede dopo al-meno 10 anni di iscrizione econtribuzione alla Cassa,viene calcolata con metodoretributivo ed al coniuge su-perstite viene pagata informa variabile a secondadella presenza di minori acarico.

Pensione di reversibilità:viene erogata al coniuge su-perstite del pensionato de-ceduto. La misura varia dal60% al 100% della pensionedel defunto a seconda dellapresenza o meno di figli a ca-rico e subisce riduzioni inpresenza di reddito del co-niuge superstite.

Pensione di invalidità:viene erogata, dopo almeno10 anni di iscrizione allaCassa o 5 in caso di infor-tunio, all’iscritto in presenzadi un certo grado di invali-dità accertato dalla Commis-sione Medica. Lo stato di in-validità è soggetto a perio-dica revisione ed in caso dicessazione dello stato inva-lidante la pensione viene re-vocata. Il pensionato di inva-lidità continua la propria at-tività lavorativa pagando icontributi previdenzialicome tutti i normali iscritti.

Pensione di inabilità: vieneerogata all’iscritto, dopo al-meno 10 anni di iscrizionealla Cassa o 5 in caso di infor-tunio, che perde totalmentela possibilità di lavorare acausa di grave infermità o

stanno seguendo la stradapercorsa da Cassa Geometriper garantire le prestazionialle nuove generazioni chesono quelle più esposte al ri-schio di dover pagare per icolleghi anziani e di rima-nere a fine carriera privi dellacertezza e dell’adeguatezzadelle prestazioni.Ma oltre alle novità norma-tive la Cassa ha incremen-tato la redditività del pro-prio patrimonio adottandoun vero e proprio piano stra-tegico degli investimentiche tende a mantenere nellungo periodo il valore delproprio patrimonio e ad in-crementarlo senza corrererischi eccessivi. Gli investi-menti attuati affidando a ge-stori selezionati e specializ-zati importanti capitali sonooggi accompagnati da ade-sione a fondi che la Cassa hapromosso ed intende pro-muovere nell’intento di e-sercitare anche un precisocontrollo delle scelte che glioperatori finanziari inten-dono effettuare.Infine va ricordato che èstata incrementata l’attivitàdi controllo e di repressionedelle evasioni contributiveche costituiscono la peg-giore minaccia per il nostrosistema previdenziale ba-sato sulla solidarietà tra gli i-scritti: chi non versa i contri-buti, oltre a fare il propriodanno (non andrà mai inpensione!), provoca danniall’intera Categoria che è ingrado di promettere e garan-tire sicurezza economicasolo in presenza di onestà eprecisione di comporta-menti.

❑

DAL CONSIGLIO NAZIONALE

12 - IL GEOMETRA BRESCIANO 2008/1

Fausto Savoldi Consiglio Nazionale Geometri:che fare?

Ho letto con parti-colare attenzionel’editoriale di En-

rico Rispoli sul periodico dicategoria “Geocentro”: è ri-colmo di temi tutti condivisi-bili e di propositi rivolti alnuovo Consiglio Nazionalela cui composizione ed inse-diamento mi dicono essereprevista per il prossimo a-prile.Noto anche la grande abilitàdell’editorialista nel chia-marmi in causa per sapernedi più su come vedo il futurodella categoria nell’auspicioche vi sia continuità di a-zione rispetto all’attività delprecedente Consiglio.Certamente i temi indicati,quelli che tutti noi cono-sciamo, non si possono checondividere; nessuno puòpensare che si possa faremarcia indietro sulla forma-zione o sulla necessità di

una definizione delle com-petenze professionali o an-cora sul più ampio tema del-l’ammodernamento di unregolamento professionaleche risale al 1929; siamo tuttid’accordo!In verità ben pochi dirigentidi categoria, soprattutto an-tichi Presidenti di Collegioche sbandierano da anni larichiesta di certezza di com-petenze in campo edilizio,sono mai stati in grado di i-potizzare o suggerire comeed in che modo raggiungerel’obiettivo del riconosci-mento delle competenze,ma soprattutto come raccor-dare la competenza profes-sionale alla formazione dibase ed a quella speciali-stica di settore.Tutti sentiamo la necessitàdi un nuovo regolamentodella professione ma pochi,o nessuno, si sbilanciano ad

La prossima, crediamo, ufficializzazionedell’elezione del nuovo Consiglio Nazionaleda parte della Commissione Ministeriale giàinsediatasi dai primi di febbraio, produrrà unsostanziale rinnovo dei componenti delConsiglio. Ciò, si presume, porterà ad unimportante aggiornamento dei suoiprogrammi e delle sue strategie.Abbiamo chiesto al Presidente FaustoSavoldi, vista la sua pluriennale esperienzadi dirigente nazionale, la sua opinione su ciòche di nuovo il C.N. dovrà mettere in campoper dare ancora maggiore impulso allapolitica della nostra categoria. Loringraziamo per la chiarezza delle sueindicazioni che ci auguriamo sarannooggetto di riflessione e discussione tra gliiscritti e i dirigenti di categoria, in vista delnuovo impegnativo cammino cui si accingeràil nostro organismo nazionale.

DAL CONSIGLIO NAZIONALE

IL GEOMETRA BRESCIANO 2008/1- 13

Fausto Savoldi, presidente delCollegio di Brescia e della Cassa diPrevidenza Nazionale

tenendo aperte le porte a fu-ture attività che con sempremaggior frequenza si affac-ciano sul mercato.La formazione deve esserequindi mirata, uniforme a li-vello nazionale, di alta qua-lità e di livello universitario.La formazione di base(quella scolastica dell’isti-tuto professionale per in-tenderci) deve essere ingrado di far accedere aquella specialistica di set-tore nel modo più agevolepossibile. Il compito dellacategoria è quello di orga-nizzare e gestire la forma-zione settoriale speciali-

stica; se non lo facciamo noinon lo fa nessuno ed inquesto caso il professionistarischia di perdere via viaquote di mercato, rischia dispegnersi come un’aziendache non fa ricerca e che noncrea prodotti nuovi e com-petitivi.Individuati i settori di atti-vità e come si formano i pro-fessionisti che vi accedonosi può cominciare a pensareal nuovo regolamento pro-fessionale che, nonostante ivari proclami, nessuno oggiha ancora scritto! E fin quinon c’entra la politica o il go-verno; siamo noi che dob-

ipotizzarne i contenuti per-ché ciò è possibile solo se sidisegna e si identifica il fu-turo della nostra attività te-nendo conto di come simuove la società e di comesi evolvono i servizi profes-sionali in genere.Le professioni intellettualicome la nostra costituisconol’asse portante dell’eco-nomia del Paese perché sifondano sulla conoscenza;se non c’è conoscenza nonpuò esserci professione!Perché vi sia conoscenza ènecessaria la formazione: lascelta operata a suo tempodal Consiglio Nazionale eraquindi obbligata!

Una volta identifi-cato che cosa vorràfare in futuro la ca-

tegoria si individuerà il tipodi formazione più adatta persaper fare bene l’attività in-dividuata. La polivalenza,che in passato voleva direfare un po’ di tutto, oggi nonsolo non regge più alle esi-genze del mercato e delcommittente, ma rischia ad-dirittura di essere dannosafavorendo l’inserimentonella nostra attività di spe-cialisti di varia provenienzache già si costituiscono in as-sociazioni prossime al rico-noscimento legislativo.La professione nella sua glo-balità svolge attività pluridi-sciplinare (non polivalenteche vuol dire tutt’altro), ma ilsingolo non può essere cheuno specialista nel settoreche sceglie o predilige. Sitratta quindi di individuarecon cura ed avvedutezza isettori operativi ed orien-tare la formazione su di essi

biamo operare!Il tipo di formazione sopra i-potizzato è tranquillamenteapplicabile anche ai laureatiche potrebbero avere cono-scenze di base più ampie mail “saper fare” lo può trasfe-rire loro solo la specifica pro-fessione che scelgono; nelnostro caso sempre la no-stra, e quindi ancora noi!

Esì, perché io pensoad una profes-sione aperta ai lau-

reati triennali e, perché no,anche a quelli magistrali cheintendano scegliere un’atti-vità diversa da quella di in-gegnere o architetto, tecniciche trovino nella nostra pro-fessione stimoli ed interessimaggiormente legati alla so-stenibilità ambientale, alleesigenze tecniche delle per-sone con le quali parlare, aiproblemi della conserva-zione e gestione della pro-prietà, ai temi dell’efficienzaenergetica e della sicurezzasui luoghi di lavoro, al temadel catasto e dell’equità fi-scale.Il nuovo regolamento pro-fessionale dovrà contenerequesti stimoli non disgiuntida regole deontologichechiare riguardanti prima ditutto gli organi dirigenti dicategoria e poi gli iscritti.Tutto questo può servire inpreparazione per un futuroAlbo unico delle professionitecniche intermedie a con-dizione che il percorso siaseguito anche dalle altreprofessioni che si voglionounificare sotto una solastruttura.Sento già le critiche di alcunipresidenti di Collegi provin-

DAL CONSIGLIO NAZIONALE

14 - IL GEOMETRA BRESCIANO 2008/1

sto importante numero ditecnici qualificati, perchénon coinvolgerli con la piùampia informazione per ot-tenere suggerimenti e con-senso su quanto si intendefare? I mezzi informatici oggiconsentono tutto questocon estrema facilità e con li-mitati oneri economici,perché non è solo il verticeche si deve muovere ma èsoprattutto la categoria, al-meno con i suoi 1.000 diri-genti! È poi necessario che il Con-siglio si strutturi come unavera e propria azienda chedeve fornire servizi ai Col-legi i quali devono fornireservizi agli iscritti: diversa-

mente la rete periferica nonviene attivata ed ogni Col-legio va per conto suo, e ciòè spesso dannoso. Capiscobene l’autonomia, ma que-sta deve essere intesa comeautonomia del fare e non giàdel non fare criticando!Da ultimo, perché non è ilcaso in questa sede di dilun-garmi oltre misura, mi piacericordare che negli ultimianni i geometri, con il con-senso del Consiglio Nazio-nale, hanno costituito varieassociazioni di iscritti che sioccupano di specifiche atti-vità: valutatori, topografi,addetti alla sicurezza, e-sperti ambientali, appassio-nati di attività sportive etc.

ciali legati alla tradizione: laprogettazione, il cementoarmato, le lottizzazioni? È latradizione/consuetudine dichiedere senza dare moti-vazioni, è la posizione di co-loro che in studio hanno ilgiovane laureato che firma eche misurano le capacitàdella categoria sulla basedelle loro personali cono-scenze, che non vedono laqualità dell’attuale forma-zione scolastica e non cono-scono la preparazione deigiovani neodiplomati! Gra-zie al cielo si tratta di unasparuta minoranza che biso-gnerà convincere o sosti-tuire.

I l collega Rispoli si au-gura che vi sia conti-nuità nell’azione del

Consiglio Nazionale; se percontinuità intendiamo per-seguire i medesimi obiettivinon ci possono essere dubbiche il lavoro proseguirà conla stessa dedizione del pas-sato, i mezzi tuttavia sa-ranno diversi perché questidipendono dalle persone edalla struttura che si vuolemettere in campo. Sui mezzie la struttura c’è in effettimolto da dire.Noi abbiamo la fortuna di es-sere dotati di 110 sedi peri-feriche in genere ben orga-nizzate e, grazie anche agliinterventi messi in atto dallaCassa di previdenza, ottima-mente attrezzate; abbiamooltre 1.000 colleghi chefanno parte dei consigli deiCollegi e che quindi sono di-rigenti di categoria che do-vrebbero averne a cuore lesorti e le capacità. Perchénon sfruttare appieno que-

Sono tutte libere associa-zioni nate con lo scopo disviluppare conoscenze ecompetenze nei rispettivisettori: non sarebbe maleche queste associazioni ve-nissero utilizzate a van-taggio di tutti gli iscritti so-prattutto per la formazione.Non ci sarà bisogno di tantecommissioni di studio, cisono già, motivate ed ancheeconomicamente autono-me! La Fondazione dei geo-metri italiani potrà coordi-narne l’attività.Poi si vedranno i risultati.

❑

LAVORI DI GEOMETRI

16 - IL GEOMETRA BRESCIANO 2008/1

Mettere in pratica la formazione“Casaclima”

L’obiettivo prefis-sato dalla commit-tenza, l’impresa

Edil Ida di Facchinetti s.r.l. diTravagliato – come ci spiegaLuca Canesi –, era quello direalizzare un edificio diclasse “A” secondo la certifi-cazione “CasaClima”, po-nendo grande attenzione alproblema dell’isolamentotermico, oltre allo studio ealla realizzazione dell’im-

piantistica impiegando tec-niche ancora poco sfruttatenella nostra provincia.Tenuto conto quindi delle ri-chieste, sono stati fatti iprimi calcoli dei fabbisognienergetici e delle disper-sioni; successivamente –spiega Canesi – si sono de-finite in modo dettagliato lestratigrafie delle struttureverticali ed orizzontali, perpoi delineare, insieme al

Il geom. Luca Canesi,grazie all’iniziativadel Collegio che haorganizzato i primicorsi base CasaClima,ha proseguito la suaformazione divenendo“ConsulenteCasaClima”.Ha cosí potutointegrare il progettodi un edificioresidenziale,apportandovi leconoscenze acquisitedi risparmio energetico,affiancato, peri serramenti,dal geom. LeonardoBaldassari.Il risultato, veramentelusinghiero, è quiillustrato edocumentato

geom. Baldassari, le caratte-ristiche degli infissi esterni,con particolare attenzione aldimensionamento del te-laio di legno e alle caratteri-stiche del vetro da utiliz-zare. Alla fine dei calcoli, il ri-sultato ottenuto è statomolto soddisfacente, risul-tando il fabbisogno com-plessivo per la climatizza-zione invernale dell’edificiodi 24,50 Kwh/mq/a.

LAVORI DI GEOMETRI

IL GEOMETRA BRESCIANO 2008/1- 17

Per raggiungere questi va-lori si sono utilizzati i se-guenti materiali:– per le murature

laterizio porizzato posatocon malta termica e isola-mento a cappotto di poli-stirene espanso di cm 12.

– solaio verso interrato:pannello di polistiriene e-struso spessore cm 10

– solaio copertura:pannello di polistirene e-struso spessore cm 20

In questo intervento si èposta particolare attenzioneall’aspetto impiantistico:per l’impianto di riscalda-mento si è adottato il si-stema a pavimento radianteservito un generatore apompa di calore alimentatada due sonde geotermichedella profondità di circa 80metri ciascuna.

La potenza dellapompa di calore a-dottata è di circa 10

Kw e il suo rendimento(COP) e di circa 3; essendo lapotenza richiesta dalle ca-ratteristiche dell’edificio dicirca 8 Kw, la potenza elet-trica impegnata è di 2,7 Kwper l’intero edificio.L’impianto geotermico noncomprende la produzione diacqua calda perché, a se-guito di un’accurata analisieconomica, ciò non è risul-tato conveniente, essendopresente in loco come fontedi approvvigionamento il te-leriscaldamento cittadinoche, grazie a particolari con-dizioni di fornitura, è risul-tato essere più vantaggioso.In ogni unità immobiliare,oltre all’impianto di riscal-damento, è stato installato

Per ottenere il risultato sopra citato sono state realizzate strutture dell’involucro con le se-guenti trasmittanze:

Murature perimetrali: U = 0,20 W/mqK

Setti e pilastri in getto U = 0,22 W/mqK

Solaio verso autorimessa e locali interrati non riscaldati: U = 0,26 W/mqK

Solaio di copertura: U = 0,15 W/mqK

Solaio esterno, terrazze al piano secondo: U = 0,21 W/mqK

Le caratteristiche degli infissi sono invece: Uf = 1,7 W/mqKUg = 0,8 W/mqK

Guadagni e perdite di calore riferito al comune di Brescia

perdita di calore per trasmissione nel periodo di riscaldamentoQT = 0,024 * LT * HGT QT = 14 455 kWh/a

perdita di calore per ventilazione nel periodo di riscaldamentoQv = 0,024 * LV * HGT QV = 3 087 kWh/a

guadagni per carichi interni durante il periodo di riscaldamentoQi = 0,024 * qi * NGFB * HT Qi = 5 257 kwh/a

guadagni termici solari durante il periodo di riscaldamentoQs = Σ Ij * (Σ Ag * fS * gW)j Qs = 3 931 kWh/a

rapporto tra guadagni termici e perdite di caloreγ = (Qs + Qi) / (QT + QV) γ = 52 %

Fabbisogno di calore e potenza per riscaldamento riferito al comune di appartenenza Brescia

grado di utilizzo dagli apporti di caloreη = 1,00 -

fabbisogno di calore per il riscald.to nel periodo di riscaldamentoQh = (QT + QV) - η * (Qi + Qs) Qh = 8 382 kWh/a

potenza di riscaldamento dell’edificioPtot = (LT + LV) * (θi -θne) Ptot = 8,19 kW

potenza specifica di riscaldamento relativa alla superficie nettaP1 = Ptot / NGFB P1 = 23,94 W/m2

fabbisogno di calore per riscald.to specifico alla superficie nettaHWBNGF,vorh = Qh / NGFB HWBNGF,vorh = 24,51 kWh/(m2a)

Pianta del piano rialzato (a sinistra)e del primo piano della palazzina diUrago Mella, progettata dal geom.Stefano Moscatelli con il contributodel geom. Luca Canesi, consulente“CasaClima” per il calcolo degliindici termici e per l’impiantistica arisparmio energetico, e del geom.Leonardo Baldassari, specialista inserrementi a basso consumoenergetico.

LAVORI DI GEOMETRI

18 - IL GEOMETRA BRESCIANO 2008/1

SEZIONE GRONDA

PARTICOLAREMURATURAESTERNAIN PRESENZADEI SETTI

PARTICOLAREMURATURAESTERNA

PARTICOLARE ISOLAMENTO BALCONI

LAVORI DI GEOMETRI

IL GEOMETRA BRESCIANO 2008/1- 19

un impianto di ventilazionemeccanica controllata conrecuperatore di calore, par-ticolarmente importante siaper il controllo di tempera-tura e umidità degli am-bienti interni, ma soprat-tutto per assicurare un ele-

vato indice di confort e salu-brità ai locali abitativi.Luca Canesi fa osservare espiega che, in un edificio adalta efficienza energetica, èestremamente importanteporre attenzione alla venti-lazione dei locali: l’invo-lucro, infatti, deve avere unabuona tenuta all’aria per evi-tare inutili dispersioni ter-miche; questo però, non sisposa benissimo con l’elimi-nazione del vapore acqueoprodotto all’interno dell’u-nità abitativa, che dovrebbeessere comunque sempreben areata.

Particolari costruttivi dell’edificio abasso consumo energetico.Sotto, sezione trasversale dellapalazzina in esame.

PARTICOLARE ULTIMO SOLAIOCON COPERTURA A TERRENO VEGETALE

PARTICOLARE TERRAZZASOPRA VANO RISCALDATO

LAVORI DI GEOMETRI

20 - IL GEOMETRA BRESCIANO 2008/1

di muffe e condense, oltreche a rendere gli ambientipoco salubri.Nell’intervento qui descrit-to, l’impianto di ventila-zione meccanica controllataè stato studiato in modo daevitare completamente laproblematica legata alla

Proprio queste operazionidi ventilazione naturale,spesso vengono sottovalu-tate dagli utenti finali dell’a-bitazione, ma ciò provoca unaumento considerevole del-l’umidità interna dell’al-loggio che, giorno dopogiorno, produce formazioni

ventilazione naturale, per-ché l’impianto resterà in fun-zione 365 giorni all’anno pertutte le 24 ore, immettendoaria pulita nei locali sog-giorno e camere da letto, e a-spirando aria dai locali cu-cina e servizi igienici.L’aspirazione dai bagni edalle cucine è necessariaperché questi locali hannoaria più calda che serve perelevare la temperatura del-l’aria in ingresso attraversouno scambiatore con recu-peratore di calore posto al-l’interno dell’alloggio. Dettaapparecchiatura ha un ren-

Fase di realizzazione delle sondegeotermiche; inserimento delle sondenel terreno; schema delloscambiatore geotermico perl’impianto di ventilazione meccanica.

ASPIRAZIONE

SCHEMA DELLO SCAMBIATOREPER L’IMPIANTODI VENTILAZIONE

ALLA DISTRIBUZIONEINTERNA

LAVORI DI GEOMETRI

IL GEOMETRA BRESCIANO 2008/1- 21

Questo impianto, costituitoda una tubazione interrata,posizionata ad una profon-dità di circa tre metri del

dimento dell’80% circa; ciòsignifica che dell’aria aspi-rata viene recuperato l’80%del calore, il quale viene uti-lizzato per riscaldare l’aria iningresso, con un risultato e-nergetico estremamentepositivo.

Per migliorare ulte-riormente le pre-stazioni energe-

tiche dell’immobile –spiega Canesi – è stato rea-lizzato anche uno scambia-tore geotermico a serviziodell’impianto di ventila-zione meccanica controllata.

INVERNO

SCAMBIATOREINTERRATO

ASPIRAZIONE

- 10°C

+ 5°C

+ 7°C

ESTATE

SCAMBIATOREINTERRATO

ASPIRAZIONE

+ 35°C

+ 23°C

+ 12°C

Apprestamento delle tubazioni perl’impianto di ventilazione meccanicacontrollata e i lavori di posa dei tubinel terreno a una profondità di tremetri.In basso a sinistra: schema difunzionamento di uno scambiatoregeotermico.

LAVORI DI GEOMETRI

22 - IL GEOMETRA BRESCIANO 2008/1

Schema di funzionamentodell’impianto di ventilazionemeccanica controllata e vista deiventilatori di immissione edestrazione.

Nella pagina a destra, dall’alto insenso orario: pompa di caloreinstallata nel locale tecnico; tubazioniimmissione ed estrazione dell’aria;scambiatore con recuperatore dicalore installato all’interno dell’unitàimmobiliare.

LAVORI DI GEOMETRI

IL GEOMETRA BRESCIANO 2008/1- 23

saggio forzato in questa tu-bazione, verrà riscaldata (oraffreddata) a seconda dellastagione.Più precisamente, se nel pe-

riodo invernale si aspira ariadal punto di presa posto al-l’esterno alla temperatura di-1°C, l’aria che arriverà nelloscambiatore posto all’in-

diametro di trenta centi-metri, permette di aspiraredall’esterno, l’aria da im-mettere negli alloggi, laquale, attraverso il pas-

terno dell’alloggio avrà unatemperatura di circa 12°C;sarà perciò necessaria po-chissima energia per portarequest’aria alla temperaturadi 20°C, mentre nel periodoestivo, aspirando aria allatemperatura di 35 °C, neglialloggi la troveremo a circa23°C, quindi abbondante-mente raffreddata in modonaturale per un buon con-fort, senza l’impiego di unimpianto di condiziona-mento.

A nche se quelle de-scritte sembranosoluzioni di non fa-

cile applicazione – sostieneil collega Luca Canesi – l’im-pegno per realizzarle, al difuori da ogni dubbio, ripagasia in termini economici, siadal punto di vista del confortabitativo e, certamente,anche da quello ambientale.Secondo il parere di Canesi,molta attenzione va dedi-cata ai particolari costruttiviper l’eliminazione dei ponti

LAVORI DI GEOMETRI

24 - IL GEOMETRA BRESCIANO 2008/1

termici, che generalmentenelle costruzioni tradizio-nali vengono spesso trascu-rati.Particolare cura e attenzioneè stata riservata alla proget-tazione dei serramenti e-sterni, alla quale ha contri-buito uno specialista come ilgeom. Leonardo Baldassari.A tale proposito è stato stu-diato un sistema particolareche permettesse di avere undavanzale in pietra di mi-sura considerevole all’e-sterno, nonostante vi fosseun taglio termico verso l’in-terno. La stessa attenzione èstata dedicata allo studiodell’isolamento delle sogliee al posizionamento dei falsitelai, minimizzando entro illimite del possibile le di-spersioni di calore attra-verso i ponti termici.Leonardo Baldassari, ri-guardo alla scelta dei serra-menti esterni, tiene a sotto-lineare l’importanza fonda-mentale di cinque punti chesecondo lui contraddistin-guono il prodotto “finestra”specifico per l’edilizia ad

alta efficienza energetica. Ilprimo: dopo aver indivi-duato i coefficienti di tra-smittanza termica capaci diassecondare le aspettativedel committente, si è impo-stato il calcolo utilizzando ilprogramma “CasaClima”.Nel caso specifico sono stateadottati serramenti con tra-smittanza termica comples-siva telaio+vetro Uw ≤ 1.3W/mqK, fissando di progettola trasmittanza termica delsolo vetro Ug pari a 0.8W/mqK.

Sono stati quindi ri-chiesti e consegnatiserramenti esterni

in legno aventi spessore dianta mobile e telaio fissopari a mm 78, dotati di vetroa doppia camera e tripla la-stra per complessivi mm 41.Il secondo punto conside-rato è stato il tipo di “attaccoa muro”, del sistema cioè difissaggio del controtelaio-telaio - davanzale che, nellatradizione edilizia, causanormalmente dispersionitermiche elevate. Il contro-

PARTICOLARE SUPPORTO BANCHINEPER PONTE TERMICO DAVANZALIProspetto

In questa pagina: montaggiodavanzali e banchine.Nella pagina di destra: falsi telaiesterni in fase di montaggio

LAVORI DI GEOMETRI

IL GEOMETRA BRESCIANO 2008/1- 25

poliuretaniche. Sul telaiofisso della finestra sono in-serite due guarnizioni e-spandenti che hanno il com-pito di compensare qual-siasi anomalia o fessura chepotrebbe formarsi in caso dipiccoli errori dovuti allaposa del cappotto termicoesterno. Il traverso inferioredel controtelaio funge da

piano definito e fisso per laposa del davanzale dimarmo (che si interrompe) edell’intonaco interno, cosìda evitare il grossolanoponte termico che deriva

telaio studiato e presceltoper questo intervento è inlegno e disposto sui quattrolati, compreso quindi il tra-verso inferiore. Ha una bat-tuta su cui il telaio fisso dellafinestra viene fissato la-sciando una minima tolle-ranza dimensionale (2/3mm) in modo da evitareriempimenti con schiume

dall’inserimento di un da-vanzale passante dall’e-sterno all’interno. Il progettodell’ “attacco a muro” si com-pleta posizionando il con-trotelaio a filo esterno della

PARTICOLARE SUPPORTO BANCHINEPER PONTE TERMICO DAVANZALISezione trasversale

SEZIONE ORIZZONTALE-TIPO DELLA FINESTRA

SEZIONEVERTICALE-TIPODELLA FINESTRA

LAVORI DI GEOMETRI

26 - IL GEOMETRA BRESCIANO 2008/1

parete in laterizio porizzato,così da traslare più all’e-sterno possibile il serra-mento, individuando i pos-sibili sostegni per il davan-zale.Il terzo punto ha riguardatola scelta degli schermi solari,non tanto dal punto di vistaestetico, ma quanto daquello funzionale e di fis-saggio. Sono stati scelti an-toni ciechi con incisioni oriz-zontali incernierati sul me-desimo telaio fisso che so-stiene l’anta mobile della fi-nestra all’interno, così da e-vitare forature sul cappottoesterno che, nel tempo, po-trebbero causare infiltra-zioni.

Gli antoni sono fis-sati con cardinidotati di collo re-

golabile in modo da supe-rare in apertura l’ostacolodel cappotto esterno (cm12/13); gli antoni sono dotatianche di fermo centrale ascatto, così da evitare ancheil foro per la posa dell’o-metto.Il quarto punto è la presta-zione fonoassorbente delblocco serramento-vetro-antone, fissato in 40 dB nelcapitolato. Il controtelaioprogettato già assicura unabassa permeabilità all’ariadel sistema e, di conse-guenza, garantisce presta-

zioni acustiche eccellenti. Inpiù sono stati richiesti al for-nitore vetri stratificati in-terni ed esterni con differen-ziati spessori di polivinilbu-tirrale, in modo da assicu-rare la prestazione acusticavoluta. Infine la geometria atelaio fisso e anta mobilescelta ha consentito di inse-rire ben tre guarnizioni do-tate di ottima memoria ela-stica sui 4 lati di dispersione.Il quinto e ultimo punto hariguardato la scelta del le-gname e della finitura. Per illegname è stata prescritta laclasse di qualità “J2” se-condo UNI EN ISO 942, inmodo da poter utilizzare li-stoni di conifera (conducibi-lità termica _ 0.13) ma connodi quasi del tutto assenti.Il fornitore dei serramenti hautilizzato pino silvestre evernici a base idrosolubilecon molecole di resina di-sciolte in acqua: prodotti diqualità eccellente, a bassoimpatto ambientale e dall’a-spetto accattivante.

❑

Fasi del montaggio del cappotto sullepareti esterne, sugli aggettiorizzontali e sulla parte superiore perl’eliminazione del ponte termico

Qui inserire la pubblicità Edil Ida

DAL COLLEGIO

28 - IL GEOMETRA BRESCIANO 2008/1

Si è costituito il C.I.P.I.Comitato Interprofessionaledi Prevenzione Incendi

dini, Collegi e Sindacatidelle categorie professio-nali operanti nel campodella prevenzione incendi.Il CIPI ha sede, pro tempore,presso la sede dell’Ordinedegli ingegneri della pro-vincia di Brescia in via Cefa-lonia n. 70.

Art. 3 - FinalitàIl CIPI ha lo scopo di:• svolgere un’azione di col-legamento tra le categorieprofessionali abilitate ad o-perare nel campo della pre-venzione incendi al fine di u-niformare, proporre, aggior-nare l’interpretazione nor-mativa e la conseguente ap-plicazione;• sollecitare l’emanazione dinuove norme, l’aggiorna-mento e/o l’adeguamentodelle esistenti;• operare per una maggioreinformazione e formazionenel campo specifico conpubblicazioni, corsi, semi-nari; diffondere le informa-zioni di importanza strate-gica per il conseguimentodelle finalità sopra de-scritte; favorire l’afflusso e lacircolazione delle informa-zioni presso gli interlocutoriinterni od esterni;• proporre ai comandi pro-vinciali dei VV.FF. e/o allecompetenti autorità iter, me-todologie e prassi piú celeri,nonché innovazioni proce-durali intese allo snelli-mento burocratico ed allamiglior utilizzazione delle ri-sorse tecniche dei profes-sionisti;• operare, nell’ambito dei ri-spettivi ordinamenti, informa libera, gratuita e privadi ogni aspetto di carattere

economico, anche indiretto;tutti i componenti del CIPIdanno il loro contributo e-sente da emolumento; le e-ventuali spese relative alleiniziative del CIPI sarannosostenute dagli Ordini, Col-legi e Sindacati delle cate-gorie professionali operantinel campo della preven-zione incendi, di volta involta concordate in funzionedella iniziativa svolta;• Ordini, Collegi e Sindacatidelle categorie professionalioperanti nel campo della pre-venzione incendi si impe-gnano a segnalare e a rimuo-vere le situazioni in cui le at-tività del CIPI possono gene-rare situazioni in conflitto conle finalità sopra espresse.

Art. 4 - Adesionie rappresentanzaPossono aderire al CIPI le i-stituzioni come Ordini, Col-legi, Sindacati delle profes-sioni tecniche abilitate a o-perare nel campo della pre-venzione incendi.La rappresentanza dellesuddette istituzioni può ve-nire esercitata sino ad unmassimo di tre iscritti adesse nel seguito chiamatiDelegati e da un loro sosti-tuto che ne fa le veci in as-senza anche di un solo dele-gato. Gli Ordini, Collegi eSindacati delle categorieprofessionali operanti nelcampo della prevenzioneincendi nominano i propridelegati con apposita comu-nicazione scritta alla segre-teria del CIPI.

Art. 5 - Struttura internaI delegati eleggono al lorointerno almeno due membri

Si è costituito a Bre-scia il C.I.P.I. (comi-tato Interprofessio-

nale di Prevenzione In-cendi), un nuovo organismointerprofessionale, cui par-tecipano Ordini, Collegi eSindacati professionali persvolgere una funzione dicoordinamento fra le cate-gorie che operano nelcampo della prevenzioneincendi. Scopo del CIPI èl’interpretazione delle vi-genti normative al fine di u-niformare, proporre e ag-giornare la loro applica-zione, anche in rapporto allenovità tecnologiche che siaffacciano nel settore.Rappresentante dei geo-metri nel nuovo ente è ilconsigliere Stefano Fraca-scio, al quale la redazionedella rivista farà riferimentoper la raccolta e la divulga-zione di tutte le novità su unargomento di cosí spiccataimportanza nella praticaquotidiana della grandemaggioranza degli iscritti.Sono infatti molti i geometribresciani che hanno titoloper operare nel campo dellaprevenzione incendi.Ecco, dunque, il nuovo Re-golamento del CIPI che i rap-presentanti delle categoriehanno sottoscritto:

Art. 1 - CostituzioneÈ costituito il Comitato Inter-professionale PrevenzioneIncendi di Brescia nel seguitodenominati CIPI Brescia oCIPI, con sede in Brescia.

Art. 2 - Soggetto e sedeIl Cipi è una commissionetecnica interprofessionalecomposta dai Delegati di Or-

e cioè: Presidente e Segre-tario che durano in caricadue anni.

Art. 6 - RiunioniIl CIPI è convocato in riu-nione almeno due voltel’anno per iniziativa del Pre-sidente o su richiesta di al-meno quattro delegati; l’av-viso deve essere inoltrato aidelegati cinque giorni primadella data fissata, anche at-traverso mail.Il CIPI può invitare personenon delegate a parteciparealle riunioni, senza diritto divoto.L’assenza ingiustificata di undelegato a due riunioni con-secutive comporta la deca-denza dalla carica e la con-seguente notifica agli Or-dini, Collegi o Sindacati af-finché provvedano alla suasostituzione.

Art. 7 - Validitàdelle riunioniLa riunione è valida con lapresenza del 50% dei dele-gati.Le deliberazioni hannosempre luogo per votazione:a maggioranza dei presenti.

Art. 8 - Segretarioe PresidenteIl Segretario redige i verbalidelle sedute del CIPI e fungeda referente organizzativo.Il Presidente dà esecuzionealle deliberazioni del CIPI,convoca e presiede il Comi-tato Interprofessionale Pre-venzione Incendi dei dele-gati, vigila sul rispetto delRegolamento.

❑

DAL COLLEGIO

30 - IL GEOMETRA BRESCIANO 2008/1

Enrico Mirani I “Piani di Governo del Territorio”approvati e quelli adottatiin provincia di Brescia

carta d’identità del paese,che contiene cose concreteper la vita di tutti i giorni,come le strade, servizi, la-voro ecologia… Ricordate il Prg, altra siglastorica? Ebbene, il Piano re-golatore generale è uno stru-mento di regolazione urba-nistica che fra poco piú di unanno andrà in pensione, so-stituito proprio dai Pgt.Questi ultimi sono stati in-trodotti dalla legge regio-nale 12 dell’11 marzo 2005,che impone ai Comuni di ap-provarli entro quattro annidall’entrata in vigore dellanorma. Il marzo 2009, dun-que. Dopo un paio d’annid’attesa, negli ultimi tempic’è stata una accelerazione ele Amministrazioni comu-nali stanno predisponendo iPgt. La procedura è lunga,delicata e parecchio co-stosa. Vediamo.Se i Prg dovevano sostan-

zialmente regolare l’edifica-zione sul territorio, i Pgthanno un approccio ben piúampio. Essi sono costituitida tre atti: i documenti diPiano, il Piano dei servizi e ilPiano delle regole. In parolepovere, il primo è una tavolache individua sul territoriole scelte strategiche: zone a-gricole, produttive, infra-strutture, corsi d’acqua, e-spansioni… Il secondo si oc-cupa di tutto ciò che può ser-vire ai cittadini; ciò di cuihanno bisogno e le risposte.Il terzo è un po’ il vecchioPrg, le regole. Il primo deveessere aggiornato ognicinque anni (la durata del-l’Amministrazione, essen-done una sorta di manifestopolitico), gli altri due nonhanno durata specifica.È evidente che proprio perla sua natura il Pgt ha bi-sogno di una fase prepara-toria delicata. Serve il con-

Una fotografia dellesingole comunitàe del territorio,

sotto tutti gli aspetti: so-ciale, ecomomico, urbani-stico, ambientale, idrogeo-logico… Un’analisi delle ne-cessità attuali e future delpaese, per stabilire gli indi-rizzi di azione e le regole. In-somma, uno strumento perindividuare le strategiedello sviluppo, per promuo-verlo e governarlo; uno stru-mento costruito attraversola partecipazione di citta-dini, enti, categorie, associa-zioni e la redazione di pre-cise indagini tecniche. Tuttoquesto è il Piano di governodel Territorio, il Pgt. Unasigla che da qualche tempo icittadini stanno sentendosempre piú spesso: nulla diincomprensibile, troppo dif-ficile o riservato agli iniziati,tecnici o politici che siano.Tutt’altro. È una sorta di

fronto con la comunità e lesue articolazioni, servono ipiani paesistici e idrogeolo-gici, indagini socio-econo-miche, sul patrimonio sto-rico e architettonico. Ai Con-sigli comunali spetta il com-pito di adottare i Pgt; quindiscattano i 120 giorni in cui icittadini devono presentarele osservazioni. Lo stessotempo ha a disposizione laProvincia, che deve dare pa-rere di “compatibilità” delPiano comunale al Piano ter-ritoriale di coordinamentoprovinciale. In ogni caso dal-l’adozione alla definitiva ap-provazione da parte delConsiglio comunale devonoal massimo passare 150giorni, pena dover rifare levotazioni.Finora sono sei i Comuni chehanno approvato i Pgt: Caz-zago S. Martino (è stato ilprimo), Alfianello, Lumez-zane, Orzinuovi, Maclodio eQuinzano. Altri sei l’hanno a-dottato e trasmesso alla Pro-vincia per l’esame: SabbioChiese, Piancamuno, Sel-lero, Prevalle, Villachiaraed Orzivecchi; Altri duestanno per inviarlo, Calvi-sano e Pontevico.Sono 65, invece, le Ammini-strazioni comunali chehanno avviato le procedure.Il 2008, dunque, sarà deci-sivo per i 2/3 dei paesi bre-sciani. E i Comuni che non ri-spetteranno la scadenza? Illoro strumento urbanisticodecadrà, dice la legge. Cosasignifichi in pratica è difficilecapire. Comune, meglio nonrischiare…

❑

“Giornale di Brescia”, 24 gennaio 2008.

DAL COLLEGIO DI SONDRIO

32 - IL GEOMETRA BRESCIANO 2008/1

Davide Antonioli In Valfurvaun campione di “Italia sí”

Non è la prima volta che lastampa nazionale si occupadella chiesa di Teregua: all’i-nizio del 2005 ne avevano ri-petutamente parlato il “Cor-riere della Sera”, “La Repub-blica”, “Il Giorno” e “Oggi”,oltre naturalmente i quoti-diani e i periodici locali.Era successo che 3142 citta-dini, segnalando un monu-mento sconosciuto nel cen-simento dei “Luoghi delcuore” voluto dal FAI (Fondoper l’Ambiente Italiano), a-