ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA … · ECONOMIA IN 3D: I RISCHI DI...

67

1 ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011 ASSEMBLEA NAZIONALE GIOVANI IMPRENDITORI CONFARTIGIANATO ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO Presentazione dell’Osservatorio 2011 sulla imprenditoria giovanile artigiana Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato 4 marzo 2011

Transcript of ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA … · ECONOMIA IN 3D: I RISCHI DI...

1ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

ASSEMBLEA NAZIONALE GIOVANI IMPRENDITORI CONFARTIGIANATO

ECONOMIA IN 3D:

I RISCHI DI DISOCCUPAZIONE,

DEMOGRAFIA E DEBITO PUBBLICO

Presentazione dell’Osservatorio 2011 sulla imprenditoria giovanile artigiana

Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato

4 marzo 2011

2ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Il percorso del Rapporto del 5°°°° Osservatorio

Economia in 3D: la crisi del lavoro e il rapporto tra mondo della scuola e della formazione e mondo del lavoro artigiano*

- Le imprese e la competitività*

- Economia in 3D: debito pubblico

- Economia in 3D: demografia e previdenza *

- Il Fisco: il federalismo*, ma non solo……

* risultati indagine Ispo-Confartigianato

3ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Questo 5° Osservatorio Confartigianato Giovani imprenditori è stato coordinato da Enrico Quintavalle, Responsabile dell'Ufficio Studi di Confartigianato Imprese, con la collaborazione di

Silvia Cellini.

Al percorso di analisi che trova la sintesi in questo Rapporto ha partecipato Stefania Multari, Direttore Relazioni Istituzionali, con la collaborazione di Fabio Carosi.

Il capitolo dedicato alla presentazione dei risultati di una indagine sui giovani artigiani è stato realizzato in collaborazione con ISPO, Istituto per gli Studi sulla Pubblica Opinione, l’istituto di

ricerca del Prof. Mannheimer.

In relazione ai rispettive aree di competenza analizzate dal Rapporto hanno collaborato: Riccardo Giovani, Direttore Relazioni SindacaliBruno Panieri Direttore Politiche EconomicheAndrea Trevisani, Direttore Politiche Fiscali

4ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

La crisi del lavoro

5ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

37,8

36,0

36,5

37,0

37,5

38,0

gen-07 apr

lug ott

gen-08 apr

lug ott

gen-09 apr

lug ott

gen-10 apr

lug ott

gen-11

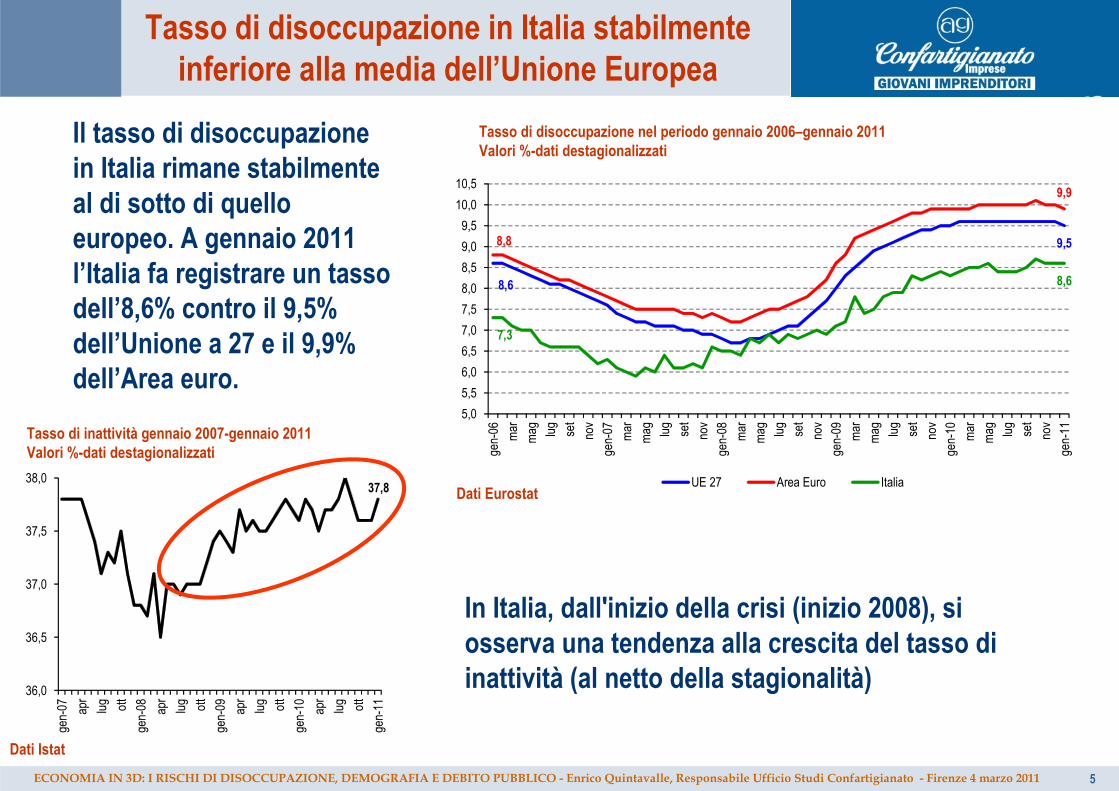

Tasso di disoccupazione in Italia stabilmente inferiore alla media dell’Unione Europea

Dati Istat

Tasso di disoccupazione nel periodo gennaio 2006–gennaio 2011Valori %-dati destagionalizzati

Il tasso di disoccupazione in Italia rimane stabilmente al di sotto di quello europeo. A gennaio 2011 l’Italia fa registrare un tasso dell’8,6% contro il 9,5% dell’Unione a 27 e il 9,9% dell’Area euro.

In Italia, dall'inizio della crisi (inizio 2008), si osserva una tendenza alla crescita del tasso di inattività (al netto della stagionalità)

Tasso di inattività gennaio 2007-gennaio 2011 Valori %-dati destagionalizzati

8,6

9,58,8

9,9

7,3

8,6

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

10,5

gen-06

mar

mag lug

set

nov

gen-07

mar

mag lug

set

nov

gen-08

mar

mag lug

set

nov

gen-09

mar

mag lug

set

nov

gen-10

mar

mag lug

set

nov

gen-11

UE 27 Area Euro ItaliaDati Eurostat

6ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

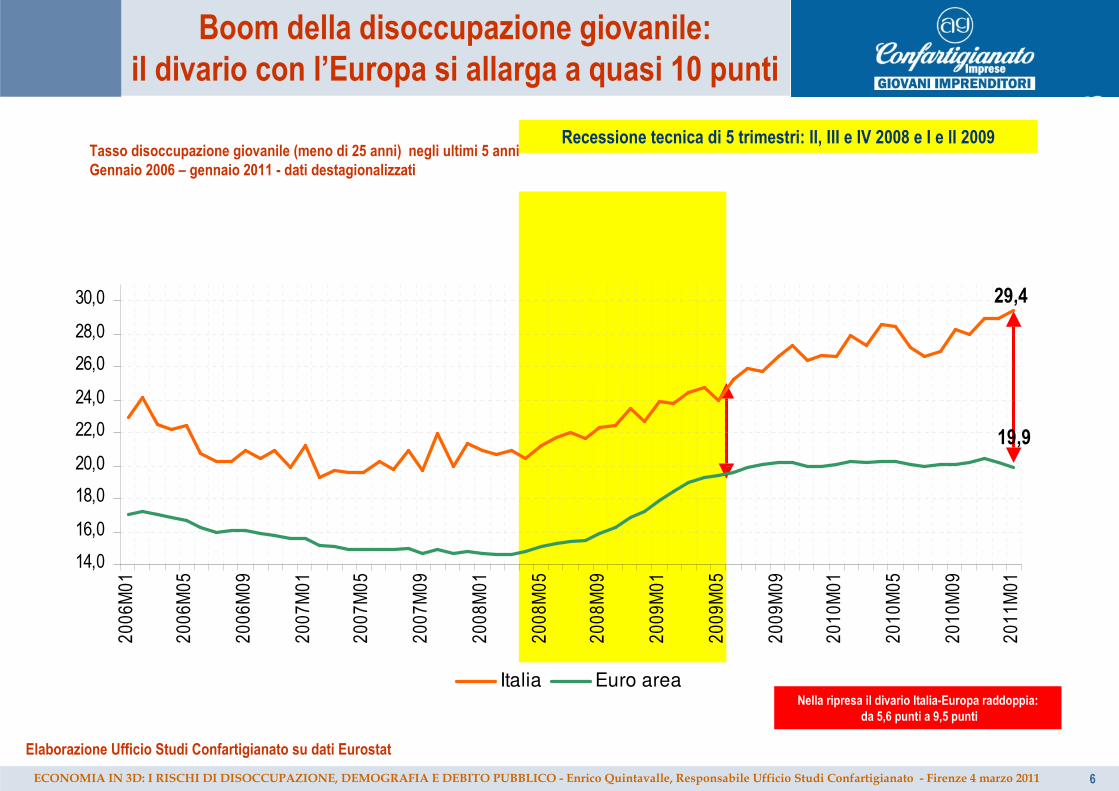

Boom della disoccupazione giovanile:il divario con l’Europa si allarga a quasi 10 punti

Tasso disoccupazione giovanile (meno di 25 anni) negli ultimi 5 anni Gennaio 2006 – gennaio 2011 - dati destagionalizzati

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Recessione tecnica di 5 trimestri: II, III e IV 2008 e I e II 2009

Nella ripresa il divario Italia-Europa raddoppia:da 5,6 punti a 9,5 punti

29,4

19,9

14,0

16,0

18,0

20,0

22,0

24,0

26,0

28,0

30,0

2006M01

2006M05

2006M09

2007M01

2007M05

2007M09

2008M01

2008M05

2008M09

2009M01

2009M05

2009M09

2010M01

2010M05

2010M09

2011M01

Italia Euro area

7ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

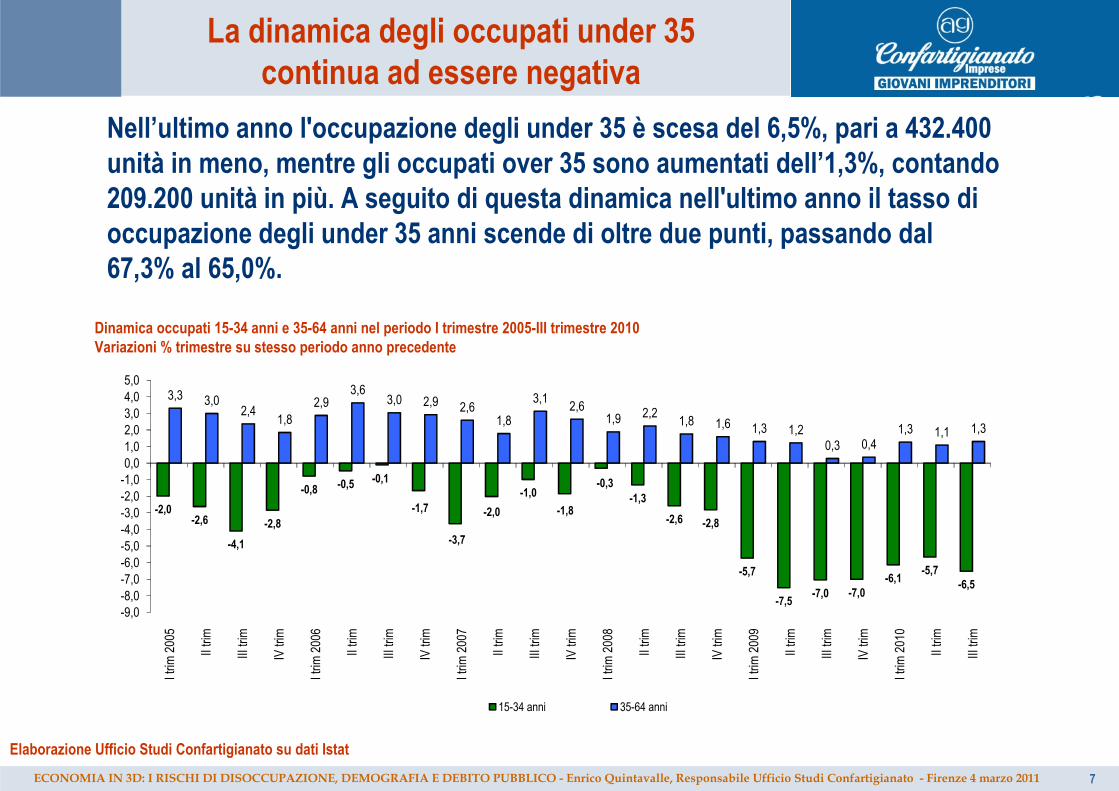

Nell’ultimo anno l'occupazione degli under 35 è scesa del 6,5%, pari a 432.400 unità in meno, mentre gli occupati over 35 sono aumentati dell’1,3%, contando 209.200 unità in più. A seguito di questa dinamica nell'ultimo anno il tasso di occupazione degli under 35 anni scende di oltre due punti, passando dal 67,3% al 65,0%.

Elaborazione Ufficio Studi Confartigianato su dati Istat

La dinamica degli occupati under 35 continua ad essere negativa

Dinamica occupati 15-34 anni e 35-64 anni nel periodo I trimestre 2005-III trimestre 2010Variazioni % trimestre su stesso periodo anno precedente

-2,0-2,6

-4,1

-2,8

-0,8 -0,5 -0,1

-1,7

-3,7

-2,0

-1,0

-1,8

-0,3-1,3

-2,6 -2,8

-5,7

-7,5-7,0 -7,0

-6,1-5,7

-6,5

3,3 3,02,4

1,8

2,93,6

3,0 2,9 2,61,8

3,12,6

1,9 2,21,8 1,6 1,3 1,2

0,3 0,41,3 1,1 1,3

-9,0

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

I trim 2005

II trim

III trim

IV trim

I trim 2006

II trim

III trim

IV trim

I trim 2007

II trim

III trim

IV trim

I trim 2008

II trim

III trim

IV trim

I trim 2009

II trim

III trim

IV trim

I trim 2010

II trim

III trim

15-34 anni 35-64 anni

8ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

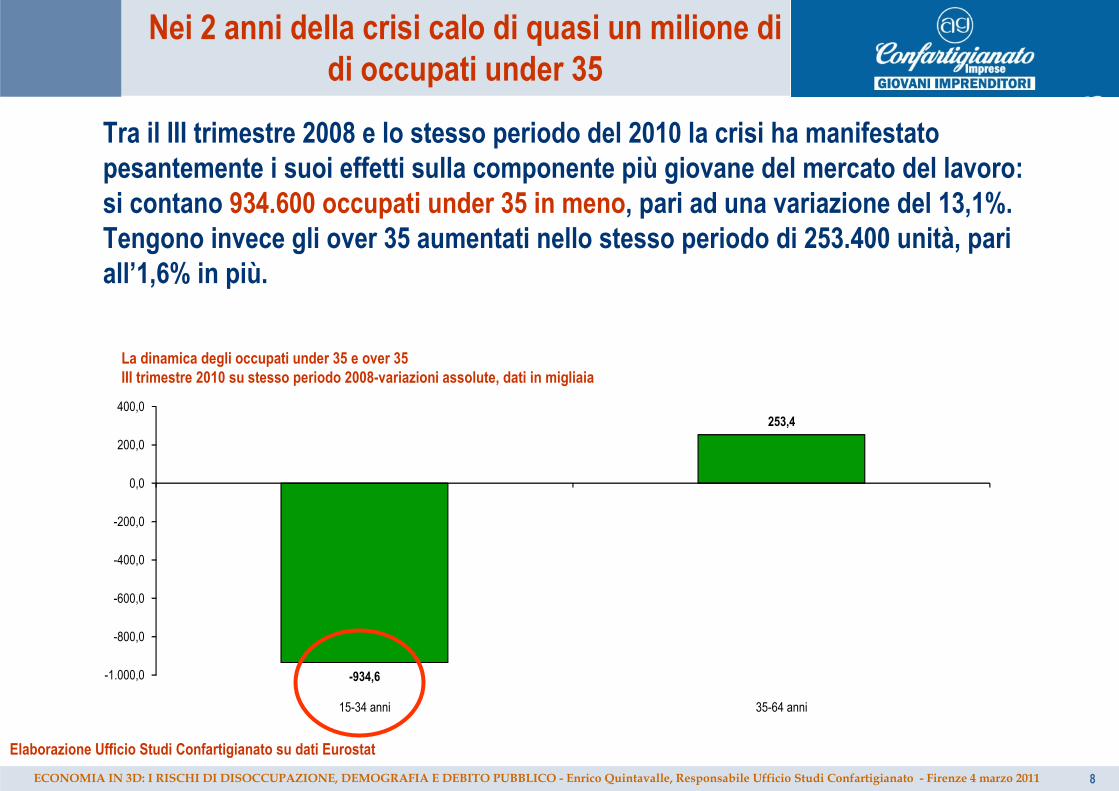

Tra il III trimestre 2008 e lo stesso periodo del 2010 la crisi ha manifestato pesantemente i suoi effetti sulla componente più giovane del mercato del lavoro: si contano 934.600 occupati under 35 in meno, pari ad una variazione del 13,1%. Tengono invece gli over 35 aumentati nello stesso periodo di 253.400 unità, pari all’1,6% in più.

Nei 2 anni della crisi calo di quasi un milione di di occupati under 35

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

La dinamica degli occupati under 35 e over 35III trimestre 2010 su stesso periodo 2008-variazioni assolute, dati in migliaia

-934,6

253,4

-1.000,0

-800,0

-600,0

-400,0

-200,0

0,0

200,0

400,0

15-34 anni 35-64 anni

9ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

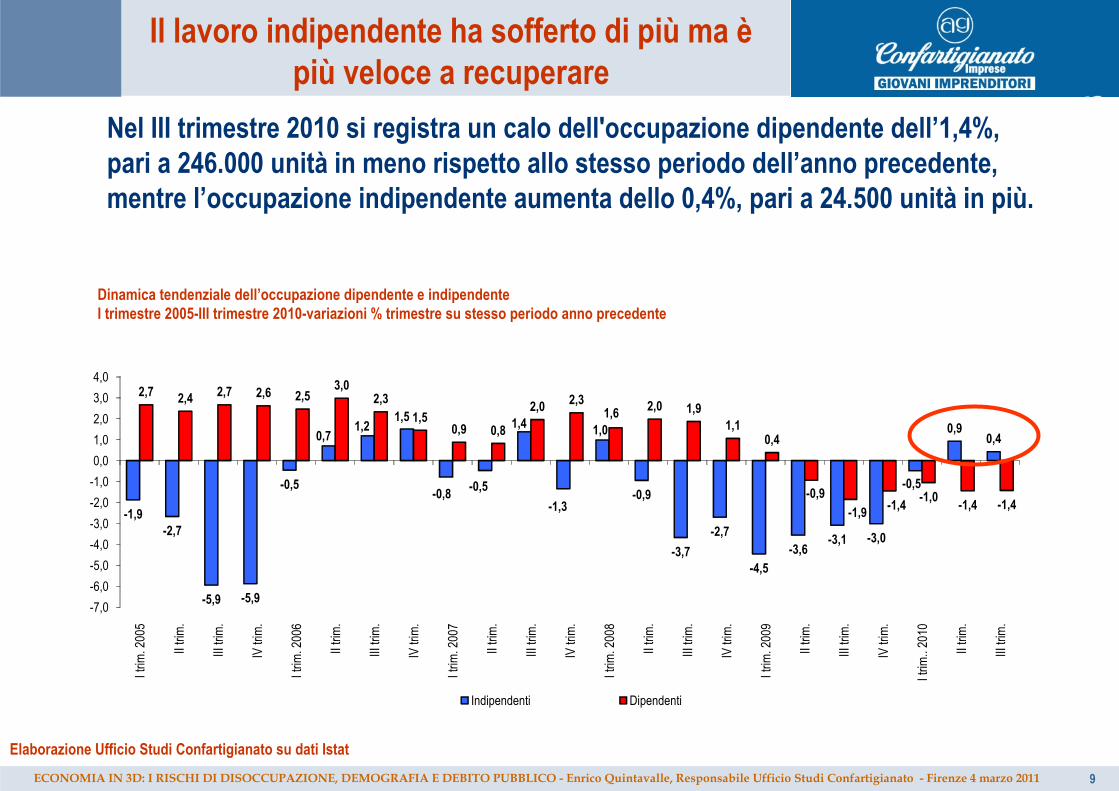

Nel III trimestre 2010 si registra un calo dell'occupazione dipendente dell’1,4%, pari a 246.000 unità in meno rispetto allo stesso periodo dell’anno precedente, mentre l’occupazione indipendente aumenta dello 0,4%, pari a 24.500 unità in più.

Elaborazione Ufficio Studi Confartigianato su dati Istat

Il lavoro indipendente ha sofferto di più ma èpiù veloce a recuperare

Dinamica tendenziale dell’occupazione dipendente e indipendenteI trimestre 2005-III trimestre 2010-variazioni % trimestre su stesso periodo anno precedente

-1,9-2,7

-5,9 -5,9

-0,5

0,71,2

1,5

-0,8-0,5

1,4

-1,3

1,0

-0,9

-3,7

-2,7

-4,5

-3,6-3,1 -3,0

-0,5

0,90,4

2,7 2,4 2,7 2,6 2,53,0

2,3

1,50,9 0,8

2,0 2,31,6 2,0 1,9

1,10,4

-0,9

-1,9 -1,4-1,0

-1,4 -1,4

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

I trim. 2005

II trim.

III trim.

IV trim.

I trim. 2006

II trim.

III trim.

IV trim.

I trim. 2007

II trim.

III trim.

IV trim.

I trim. 2008

II trim.

III trim.

IV trim.

I trim. 2009

II trim.

III trim.

IV trim.

I trim.. 2010

II trim.

III trim.

Indipendenti Dipendenti

10ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

5,5

1,0

2,92,9

0,8

1,4

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Uomini Donne TOTALE

15-34 anni 35-64 anni

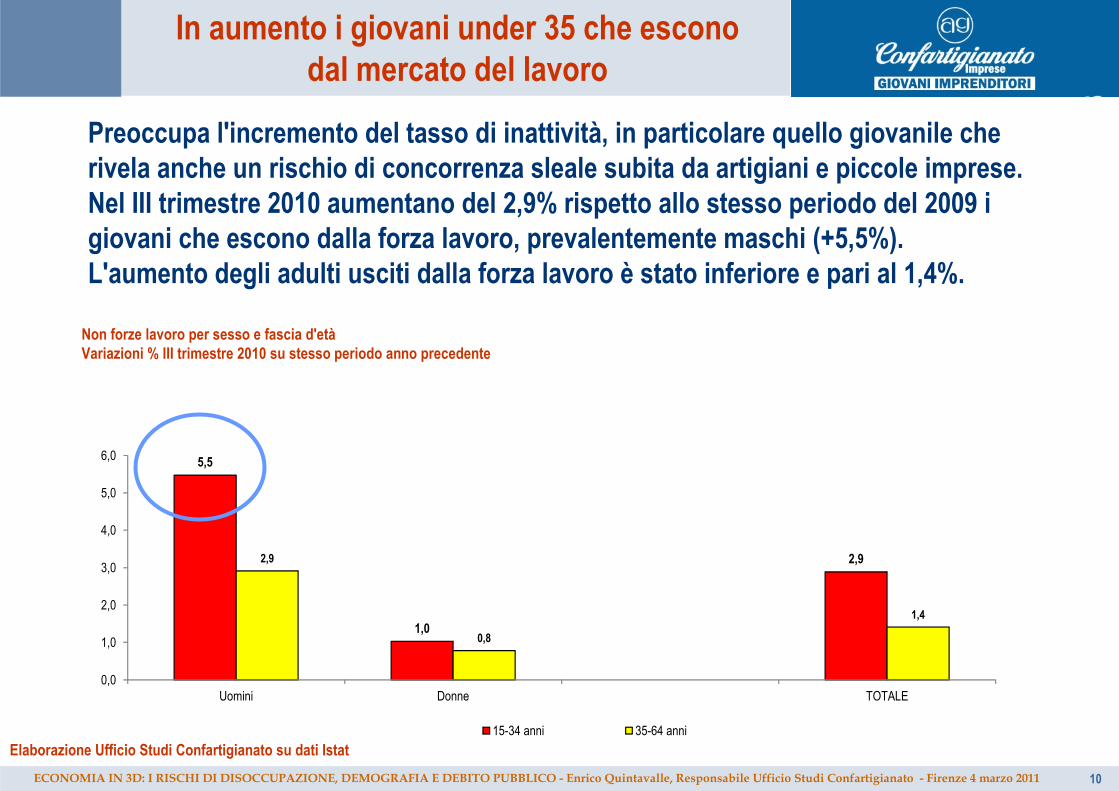

In aumento i giovani under 35 che escono dal mercato del lavoro

Non forze lavoro per sesso e fascia d'etàVariazioni % III trimestre 2010 su stesso periodo anno precedente

Preoccupa l'incremento del tasso di inattività, in particolare quello giovanile che rivela anche un rischio di concorrenza sleale subita da artigiani e piccole imprese. Nel III trimestre 2010 aumentano del 2,9% rispetto allo stesso periodo del 2009 i giovani che escono dalla forza lavoro, prevalentemente maschi (+5,5%). L'aumento degli adulti usciti dalla forza lavoro è stato inferiore e pari al 1,4%.

Elaborazione Ufficio Studi Confartigianato su dati Istat

11ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Nel 2009 sono oltre due milioni (2.044.000) i giovani tra 15 e 29 anni che non lavorano e non studiano (gruppo indicato con l'acronimo Neet, Not in Education,Employment or Training), pari al 21,2% della popolazione di questa fascia di età. La quota maggiore si registra in Campania (33,5%) e quella minore a Bolzano (9,8%).

Elaborazione Ufficio Studi Confartigianato su dati Istat

1 giovane su 5 non studia e non lavora

Quota dei giovani 15-29 anni che non studiano né lavorano (Neet) per regioneAnno 2009-% della popolazione 15-29 anni-Neet (Not in education, employment or training)

33,5 33,0

28,8 28,6 28,0

24,3

20,1 18,7 17,3 16,6 16,5 15,4 15,1 14,8 14,3 14,2 14,0 13,6 13,211,2 9,8

21,2

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Campania

Sicilia

Calabria

Puglia

Sardegna

Basilicata

Molise

Abruzzo

Lazio

Piemonte

Marche

Umbria

Lombardia

Valle d'Aosta

Liguria

Friuli V. G.

Toscana

Emilia-Romagna

Veneto

Trento

Bolzano

ITALIA

908.000non studiano e

nemmeno cercano lavoro

12ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

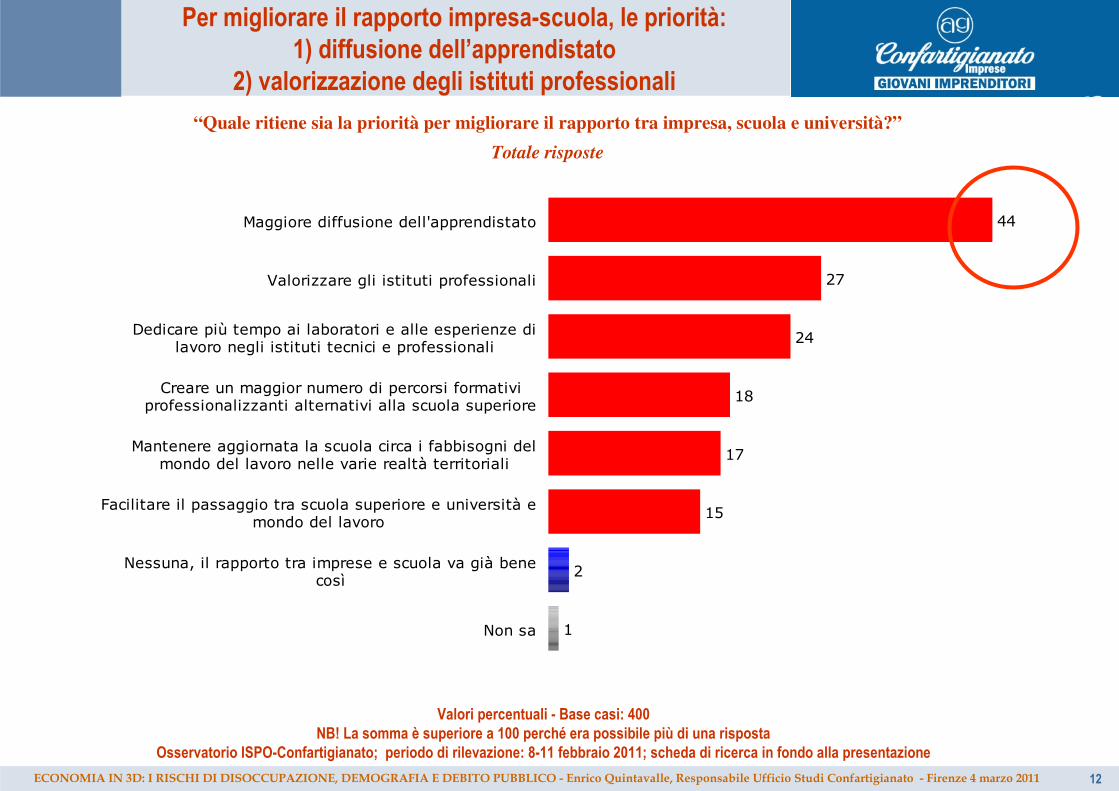

“Quale ritiene sia la priorità per migliorare il rapporto tra impresa, scuola e università?”

Totale risposte

Per migliorare il rapporto impresa-scuola, le priorità: 1) diffusione dell’apprendistato

2) valorizzazione degli istituti professionali

44

27

24

18

17

15

2

1

Maggiore diffusione dell'apprendistato

Valorizzare gli istituti professionali

Dedicare più tempo ai laboratori e alle esperienze dilavoro negli istituti tecnici e professionali

Creare un maggior numero di percorsi formativiprofessionalizzanti alternativi alla scuola superiore

Mantenere aggiornata la scuola circa i fabbisogni delmondo del lavoro nelle varie realtà territoriali

Facilitare il passaggio tra scuola superiore e università emondo del lavoro

Nessuna, il rapporto tra imprese e scuola va già benecosì

Non sa

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

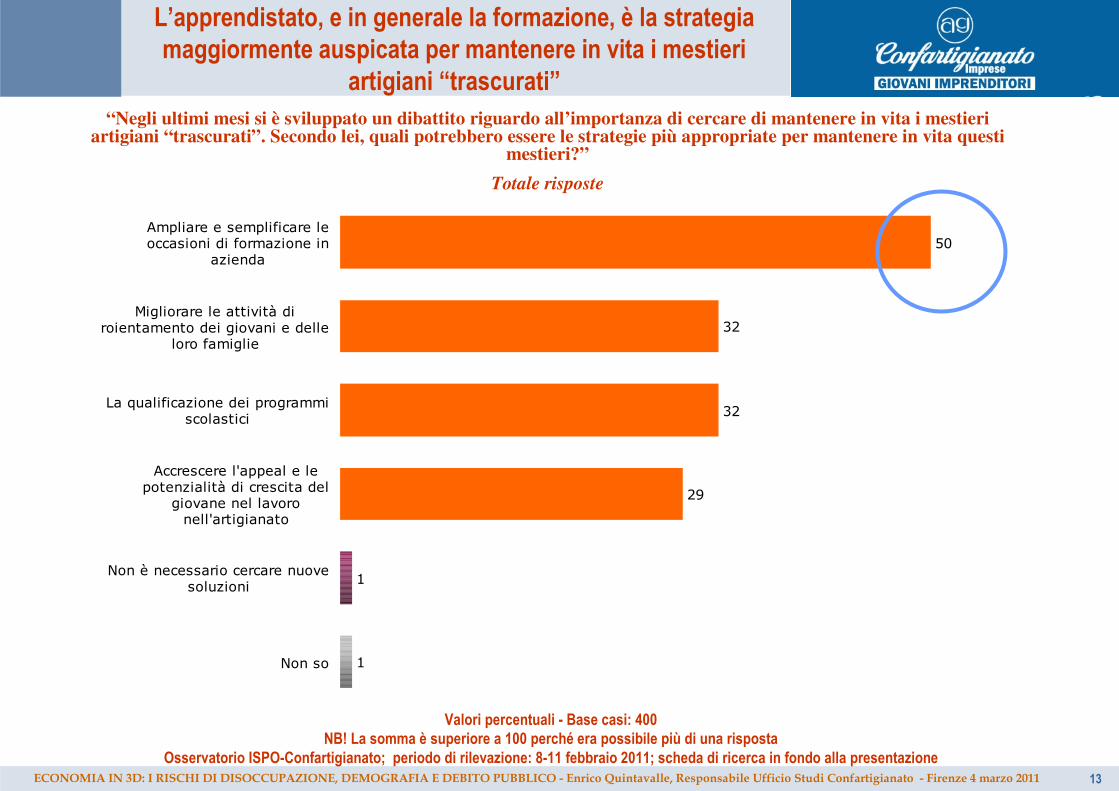

13ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

50

32

32

29

1

1

Ampliare e semplificare leoccasioni di formazione in

azienda

Migliorare le attività diroientamento dei giovani e delle

loro famiglie

La qualificazione dei programmiscolastici

Accrescere l'appeal e lepotenzialità di crescita del

giovane nel lavoronell'artigianato

Non è necessario cercare nuovesoluzioni

Non so

“Negli ultimi mesi si è sviluppato un dibattito riguardo all’importanza di cercare di mantenere in vita i mestieri artigiani “trascurati”. Secondo lei, quali potrebbero essere le strategie più appropriate per mantenere in vita questi

mestieri?”

Totale risposte

L’apprendistato, e in generale la formazione, è la strategia maggiormente auspicata per mantenere in vita i mestieri

artigiani “trascurati”

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

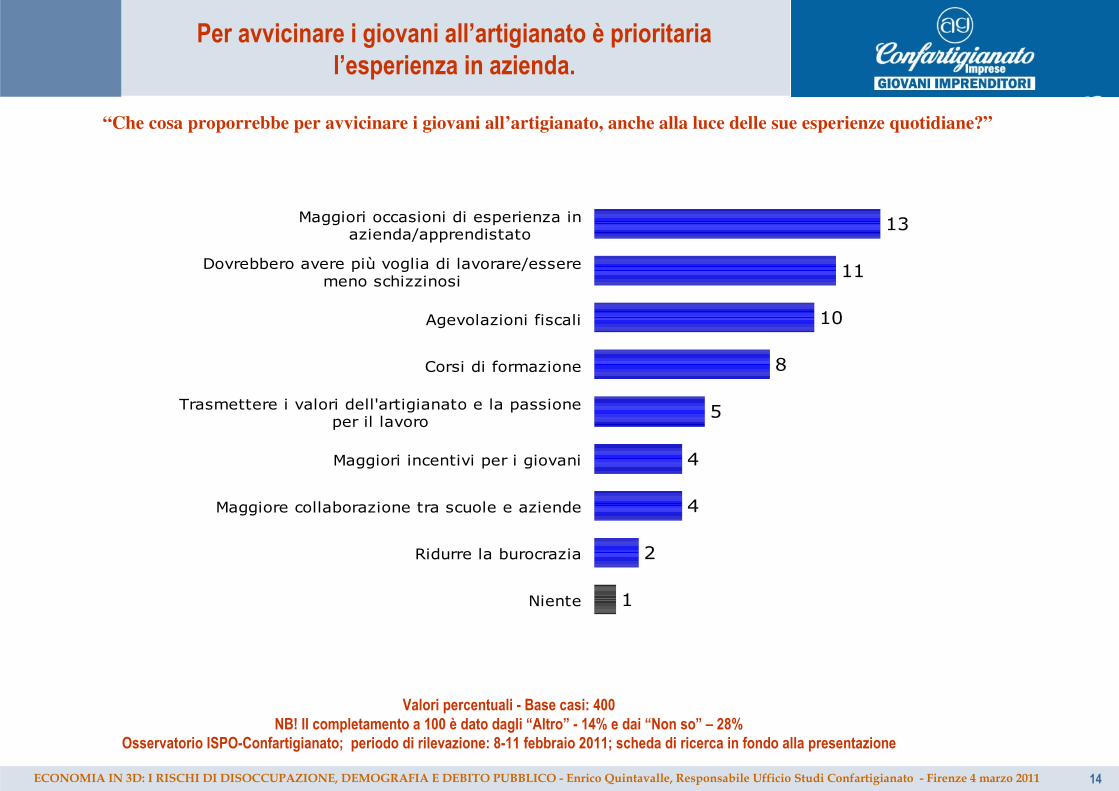

14ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

13

11

10

8

5

4

4

2

1

Maggiori occasioni di esperienza inazienda/apprendistato

Dovrebbero avere più voglia di lavorare/esseremeno schizzinosi

Agevolazioni fiscali

Corsi di formazione

Trasmettere i valori dell'artigianato e la passioneper il lavoro

Maggiori incentivi per i giovani

Maggiore collaborazione tra scuole e aziende

Ridurre la burocrazia

Niente

“Che cosa proporrebbe per avvicinare i giovani all’artigianato, anche alla luce delle sue esperienze quotidiane?”

Per avvicinare i giovani all’artigianato è prioritaria l’esperienza in azienda.

Valori percentuali - Base casi: 400NB! Il completamento a 100 è dato dagli “Altro” - 14% e dai “Non so” – 28%

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

15ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

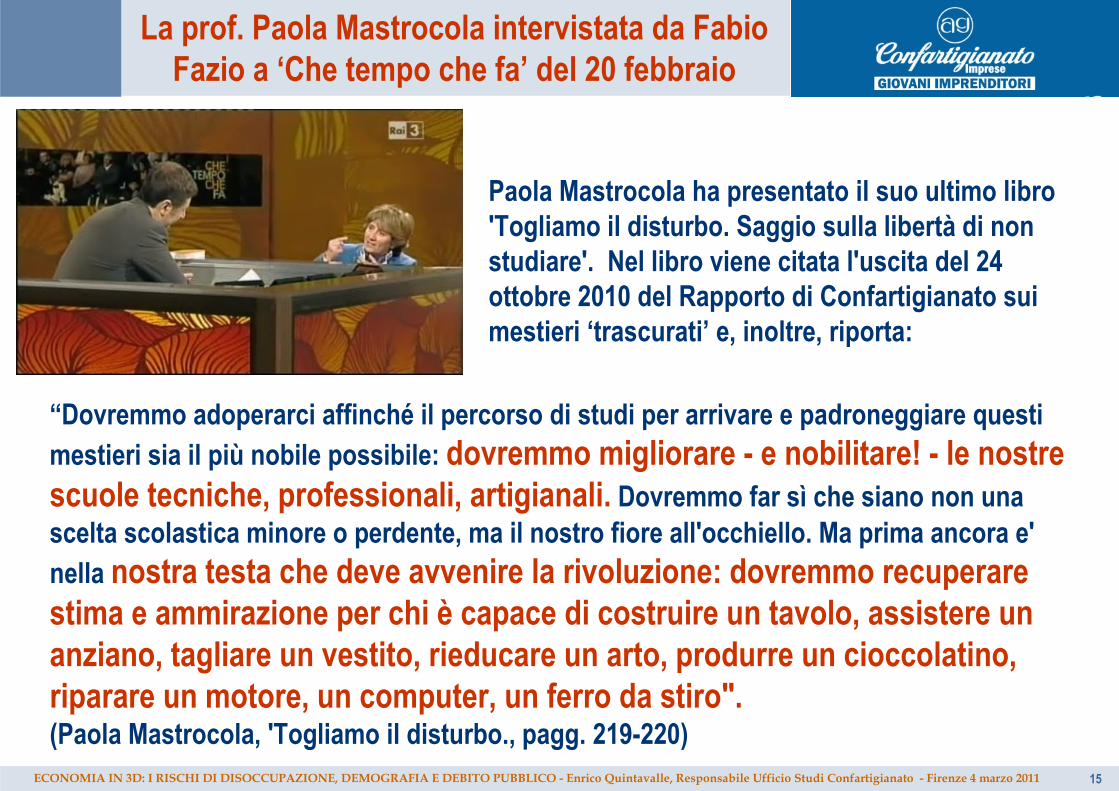

La prof. Paola Mastrocola intervistata da Fabio Fazio a ‘Che tempo che fa’ del 20 febbraio

Paola Mastrocola ha presentato il suo ultimo libro 'Togliamo il disturbo. Saggio sulla libertà di nonstudiare'. Nel libro viene citata l'uscita del 24 ottobre 2010 del Rapporto di Confartigianato sui mestieri ‘trascurati’ e, inoltre, riporta:

“Dovremmo adoperarci affinché il percorso di studi per arrivare e padroneggiare questi mestieri sia il più nobile possibile: dovremmo migliorare - e nobilitare! - le nostre scuole tecniche, professionali, artigianali. Dovremmo far sì che siano non una scelta scolastica minore o perdente, ma il nostro fiore all'occhiello. Ma prima ancora e' nella nostra testa che deve avvenire la rivoluzione: dovremmo recuperare stima e ammirazione per chi è capace di costruire un tavolo, assistere un anziano, tagliare un vestito, rieducare un arto, produrre un cioccolatino, riparare un motore, un computer, un ferro da stiro".(Paola Mastrocola, 'Togliamo il disturbo., pagg. 219-220)

16ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Le imprese

17ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

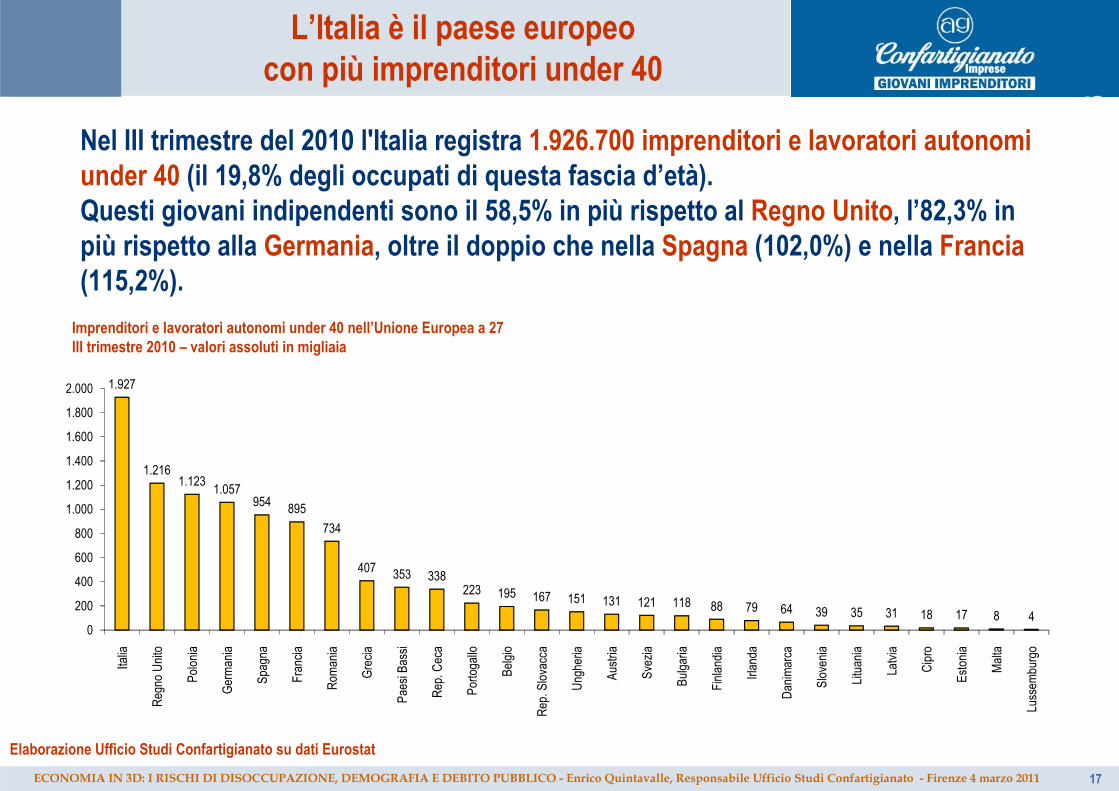

Nel III trimestre del 2010 l'Italia registra 1.926.700 imprenditori e lavoratori autonomi under 40 (il 19,8% degli occupati di questa fascia d’età). Questi giovani indipendenti sono il 58,5% in più rispetto al Regno Unito, l’82,3% in più rispetto alla Germania, oltre il doppio che nella Spagna (102,0%) e nella Francia(115,2%).

L’Italia è il paese europeo con più imprenditori under 40

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

Imprenditori e lavoratori autonomi under 40 nell’Unione Europea a 27III trimestre 2010 – valori assoluti in migliaia

1.927

1.2161.123

1.057954

895

734

407353 338

223 195 167 151 131 121 118 88 79 64 39 35 31 18 17 8 40

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Italia

Regno Unito

Polonia

Germania

Spagna

Francia

Romania

Grecia

Paesi Bassi

Rep. Ceca

Portogallo

Belgio

Rep. Slovacca

Ungheria

Austria

Svezia

Bulgaria

Finlandia

Irlanda

Danimarca

Slovenia

Lituania

Latvia

Cipro

Estonia

Malta

Lussemburgo

18ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

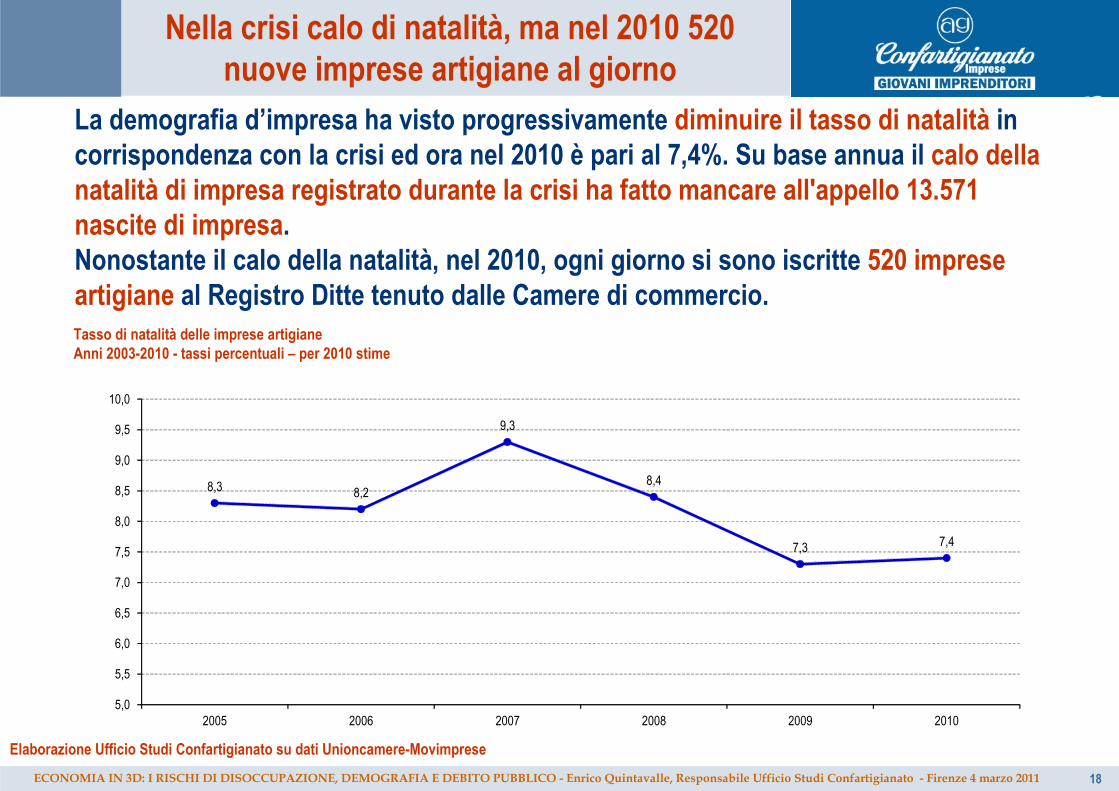

La demografia d’impresa ha visto progressivamente diminuire il tasso di natalità in corrispondenza con la crisi ed ora nel 2010 è pari al 7,4%. Su base annua il calo della natalità di impresa registrato durante la crisi ha fatto mancare all'appello 13.571 nascite di impresa.Nonostante il calo della natalità, nel 2010, ogni giorno si sono iscritte 520 imprese artigiane al Registro Ditte tenuto dalle Camere di commercio.

Nella crisi calo di natalità, ma nel 2010 520 nuove imprese artigiane al giorno

Elaborazione Ufficio Studi Confartigianato su dati Unioncamere-Movimprese

Tasso di natalità delle imprese artigianeAnni 2003-2010 - tassi percentuali – per 2010 stime

8,3 8,2

9,3

8,4

7,3 7,4

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

10,0

2005 2006 2007 2008 2009 2010

19ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

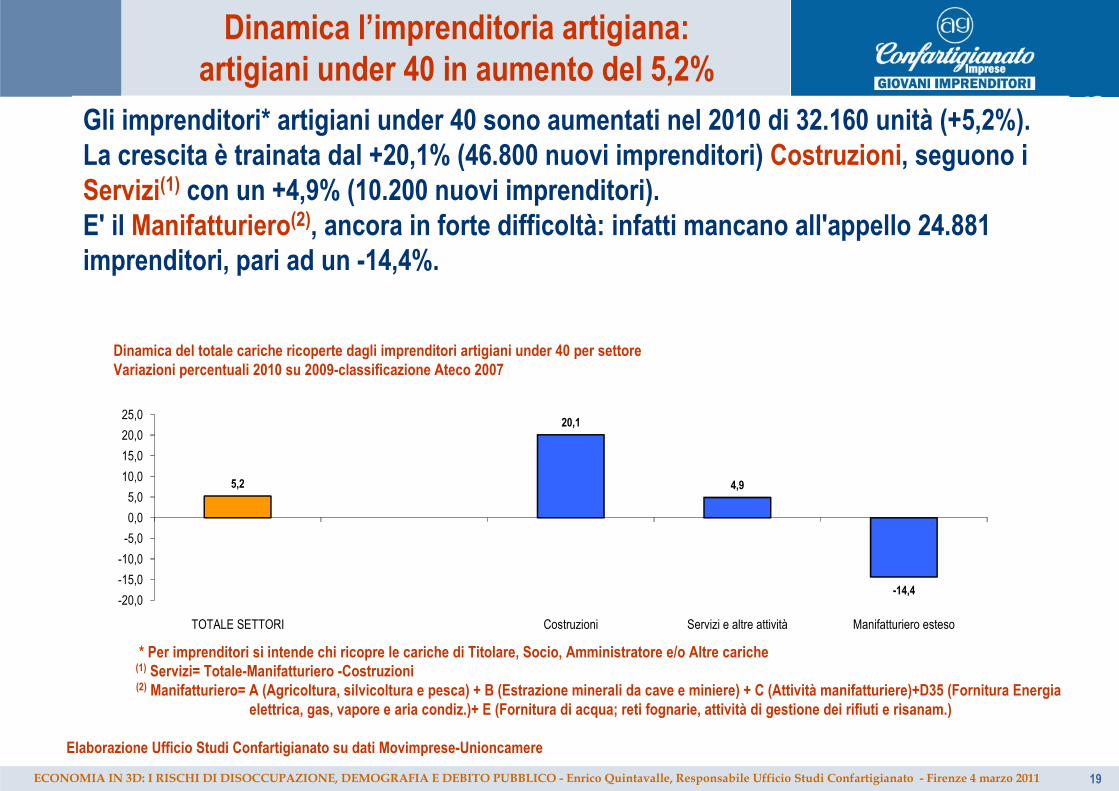

Gli imprenditori* artigiani under 40 sono aumentati nel 2010 di 32.160 unità (+5,2%). La crescita è trainata dal +20,1% (46.800 nuovi imprenditori) Costruzioni, seguono i Servizi(1) con un +4,9% (10.200 nuovi imprenditori). E' il Manifatturiero(2), ancora in forte difficoltà: infatti mancano all'appello 24.881 imprenditori, pari ad un -14,4%.

* Per imprenditori si intende chi ricopre le cariche di Titolare, Socio, Amministratore e/o Altre cariche(1) Servizi= Totale-Manifatturiero -Costruzioni(2) Manifatturiero= A (Agricoltura, silvicoltura e pesca) + B (Estrazione minerali da cave e miniere) + C (Attività manifatturiere)+D35 (Fornitura Energia

elettrica, gas, vapore e aria condiz.)+ E (Fornitura di acqua; reti fognarie, attività di gestione dei rifiuti e risanam.)

Elaborazione Ufficio Studi Confartigianato su dati Movimprese-Unioncamere

Dinamica l’imprenditoria artigiana: artigiani under 40 in aumento del 5,2%

Dinamica del totale cariche ricoperte dagli imprenditori artigiani under 40 per settoreVariazioni percentuali 2010 su 2009-classificazione Ateco 2007

5,2

20,1

4,9

-14,4 -20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

TOTALE SETTORI Costruzioni Servizi e altre attività Manifatturiero esteso

20ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

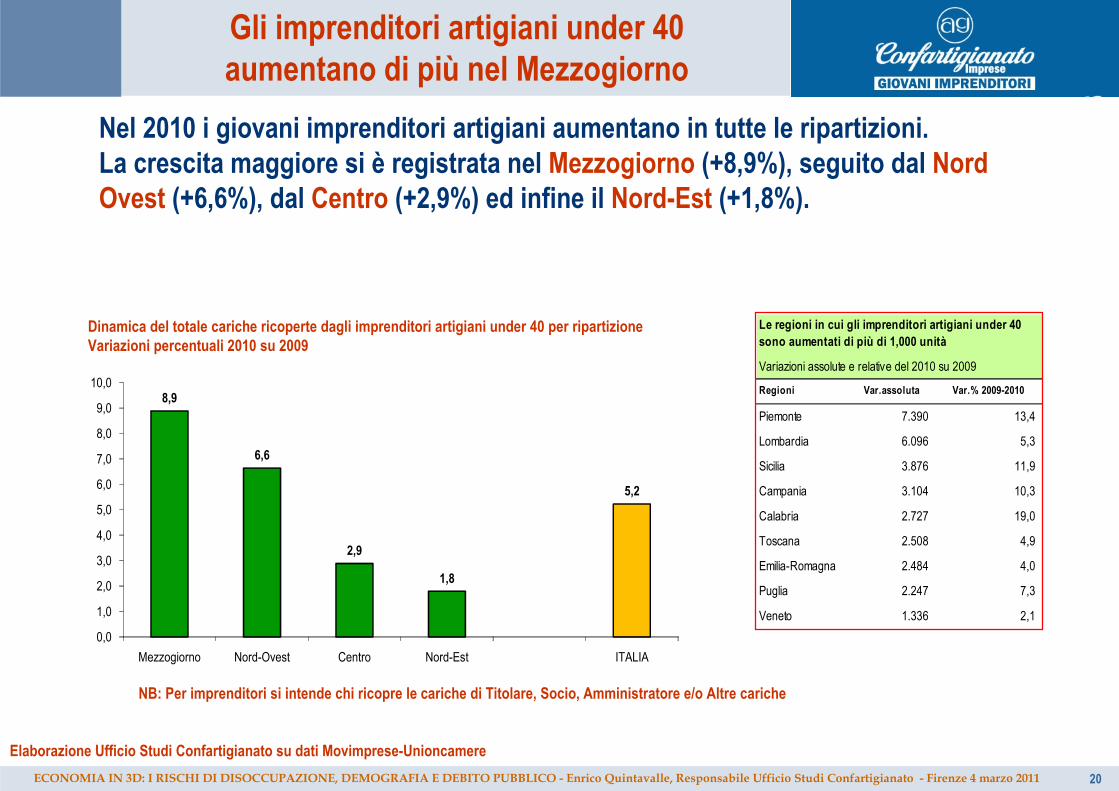

Nel 2010 i giovani imprenditori artigiani aumentano in tutte le ripartizioni. La crescita maggiore si è registrata nel Mezzogiorno (+8,9%), seguito dal Nord Ovest (+6,6%), dal Centro (+2,9%) ed infine il Nord-Est (+1,8%).

Gli imprenditori artigiani under 40 aumentano di più nel Mezzogiorno

Dinamica del totale cariche ricoperte dagli imprenditori artigiani under 40 per ripartizioneVariazioni percentuali 2010 su 2009

NB: Per imprenditori si intende chi ricopre le cariche di Titolare, Socio, Amministratore e/o Altre cariche

Elaborazione Ufficio Studi Confartigianato su dati Movimprese-Unioncamere

8,9

6,6

2,9

1,8

5,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

10,0

Mezzogiorno Nord-Ovest Centro Nord-Est ITALIA

Variazioni assolute e relative del 2010 su 2009

Regioni Var.assoluta Var.% 2009-2010

Piemonte 7.390 13,4

Lombardia 6.096 5,3

Sicilia 3.876 11,9

Campania 3.104 10,3

Calabria 2.727 19,0

Toscana 2.508 4,9

Emilia-Romagna 2.484 4,0

Puglia 2.247 7,3

Veneto 1.336 2,1

Le regioni in cui gli imprenditori artigiani under 40 sono aumentati di più di 1,000 unità

21ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Internazionalizzazione, competitività e aggregazione

22ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

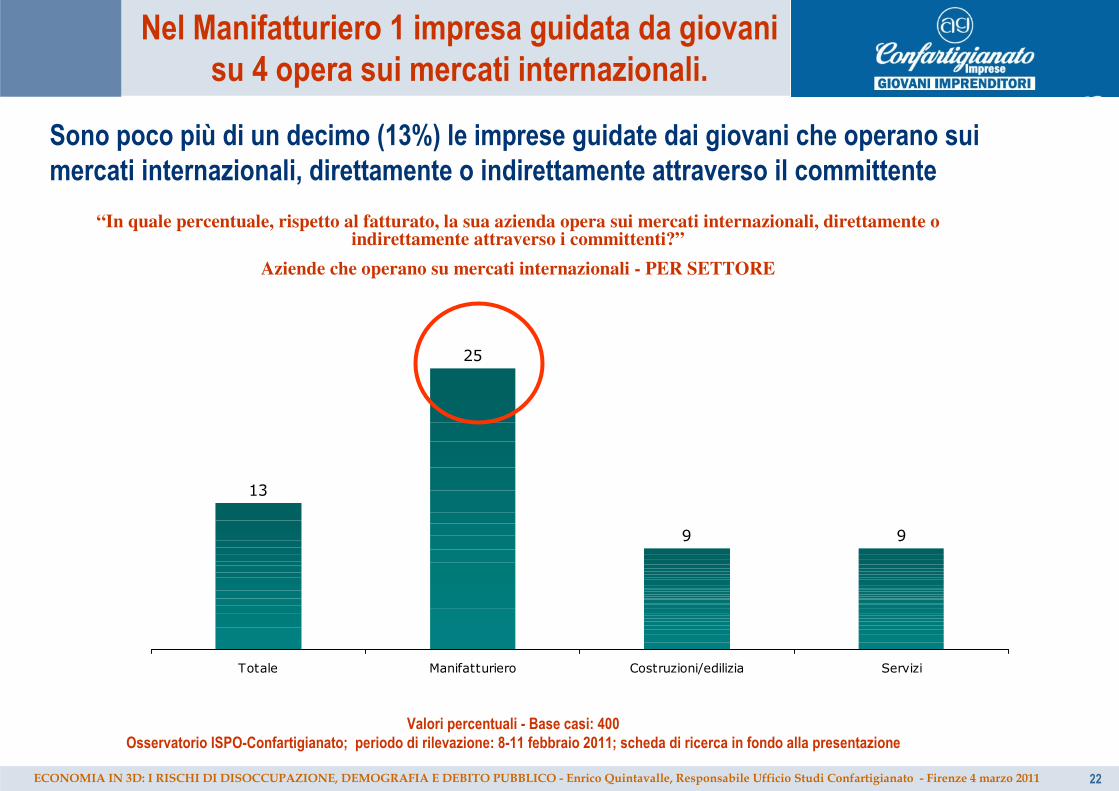

9

25

9

13

Totale Manifatturiero Costruzioni/edilizia Servizi

“In quale percentuale, rispetto al fatturato, la sua azienda opera sui mercati internazionali, direttamente o indirettamente attraverso i committenti?”

Aziende che operano su mercati internazionali - PER SETTORE

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

Nel Manifatturiero 1 impresa guidata da giovani su 4 opera sui mercati internazionali.

Sono poco più di un decimo (13%) le imprese guidate dai giovani che operano sui mercati internazionali, direttamente o indirettamente attraverso il committente

23ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

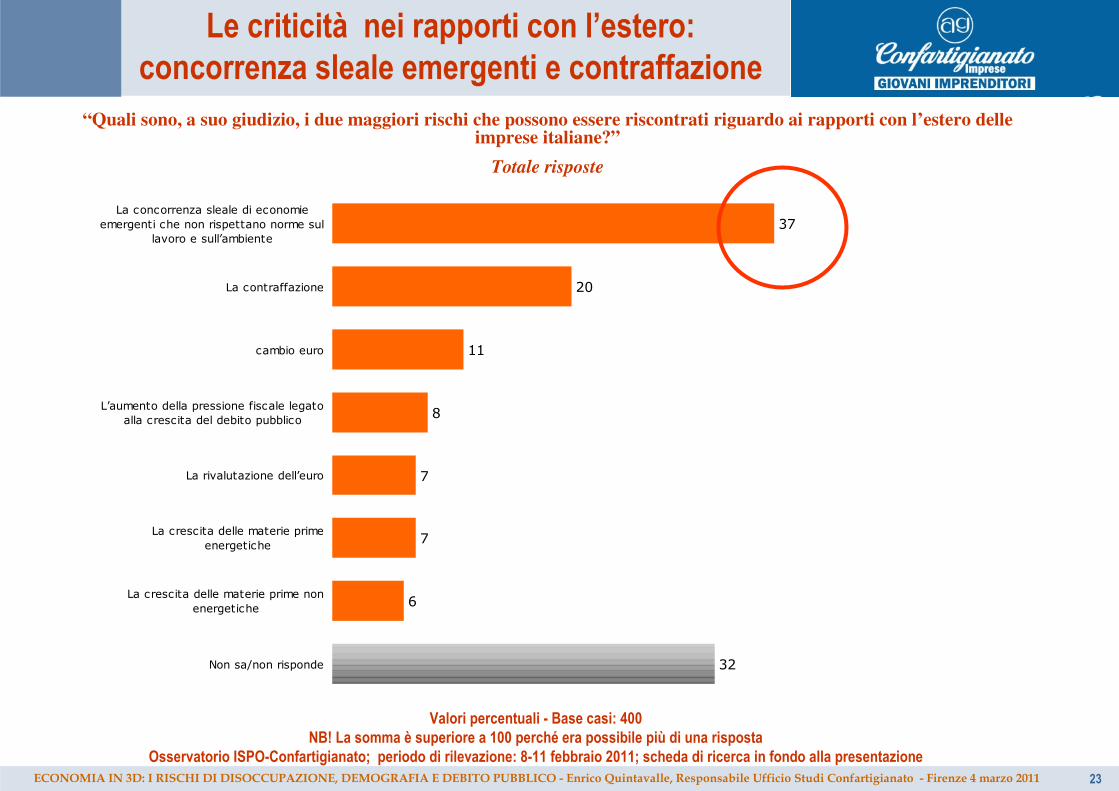

37

20

11

8

7

7

6

32

La concorrenza sleale di economieemergenti che non rispettano norme sul

lavoro e sull’ambiente

La contraffazione

cambio euro

L’aumento della pressione fiscale legatoalla crescita del debito pubblico

La rivalutazione dell’euro

La crescita delle materie primeenergetiche

La crescita delle materie prime nonenergetiche

Non sa/non risponde

“Quali sono, a suo giudizio, i due maggiori rischi che possono essere riscontrati riguardo ai rapporti con l’estero delle imprese italiane?”

Totale risposte

Le criticità nei rapporti con l’estero: concorrenza sleale emergenti e contraffazione

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

24ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

“La sua impresa partecipa a qualche esperienza di rete/aggregazione di impresa?”

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

5

3

2

1

1

1

1

1

Collaborazione per produzionenell'ambito di un distretto/filiera

Stabile rapporto di subfornituracon diversi committenti

Acquisto materie prime e/o servizi

Partecipazione a consorzio energia

Collaborazione percommercializzazione einternazionalizzazione

Partecipazione a consorzio fidi

Collaborazione per innovazione ericerca

Altro

Il 15% dei giovani imprenditori partecipa a qualche esperienza di aggregazione di impresa. Inoltre 2 su 10

dichiarano di volerlo fare nel 2011

25ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

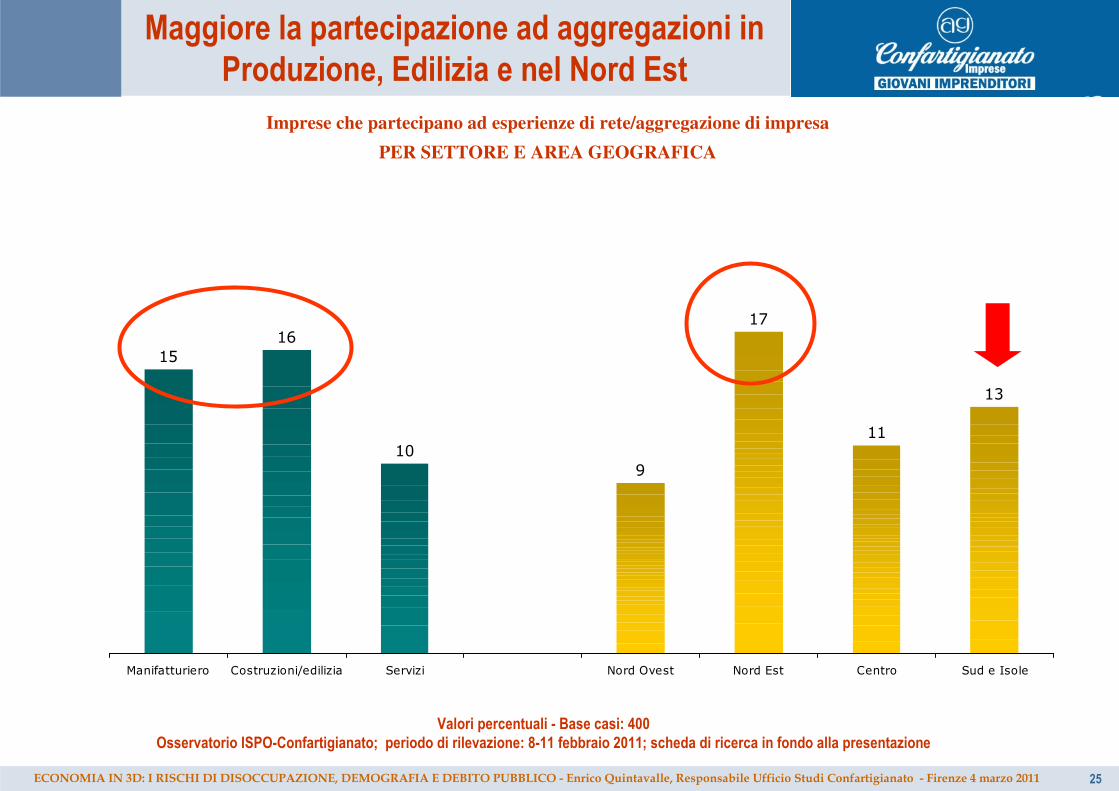

Maggiore la partecipazione ad aggregazioni in Produzione, Edilizia e nel Nord Est

Imprese che partecipano ad esperienze di rete/aggregazione di impresa

PER SETTORE E AREA GEOGRAFICA

9

17

11

13

16

10

15

Manifatturiero Costruzioni/edilizia Servizi Nord Ovest Nord Est Centro Sud e Isole

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

26ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

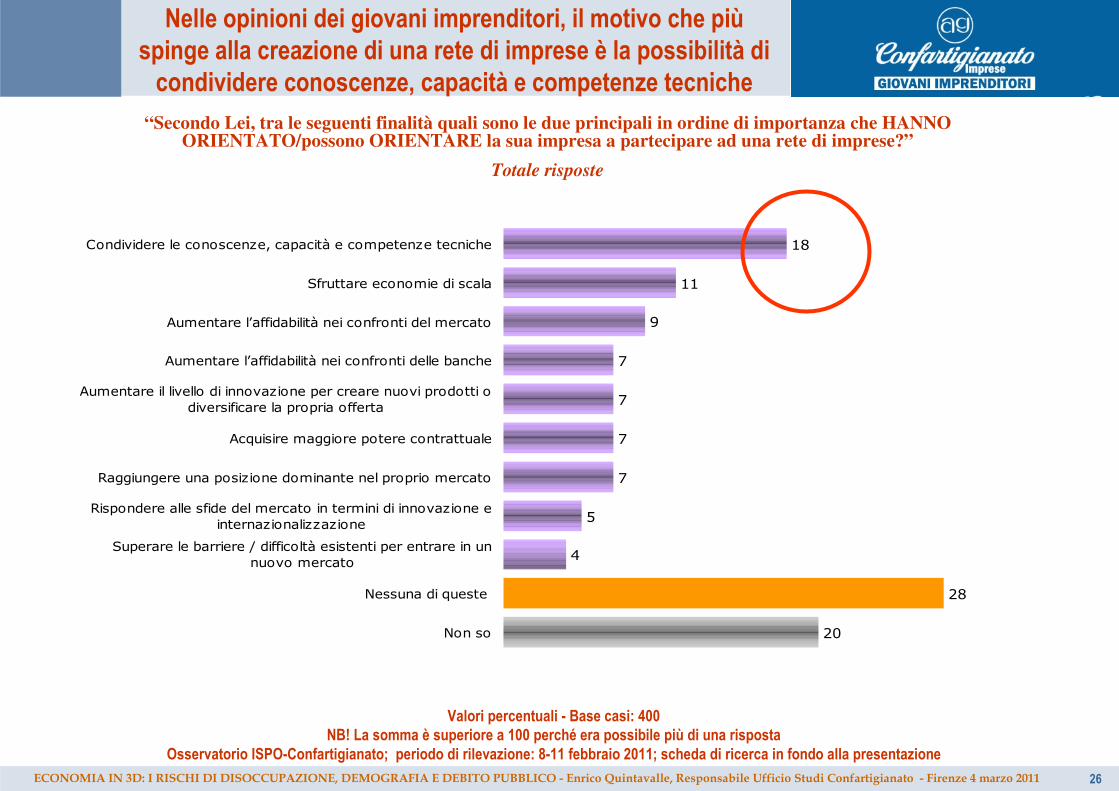

“Secondo Lei, tra le seguenti finalità quali sono le due principali in ordine di importanza che HANNO ORIENTATO/possono ORIENTARE la sua impresa a partecipare ad una rete di imprese?”

Totale risposte

Nelle opinioni dei giovani imprenditori, il motivo che piùspinge alla creazione di una rete di imprese è la possibilità di condividere conoscenze, capacità e competenze tecniche

18

11

9

7

7

7

7

5

4

28

20

Condividere le conoscenze, capacità e competenze tecniche

Sfruttare economie di scala

Aumentare l’affidabilità nei confronti del mercato

Aumentare l’affidabilità nei confronti delle banche

Aumentare il livello di innovazione per creare nuovi prodotti odiversificare la propria offerta

Acquisire maggiore potere contrattuale

Raggiungere una posizione dominante nel proprio mercato

Rispondere alle sfide del mercato in termini di innovazione einternazionalizzazione

Superare le barriere / difficoltà esistenti per entrare in unnuovo mercato

Nessuna di queste

Non so

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

27ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Le imprese familiari e la trasmissione di impresa

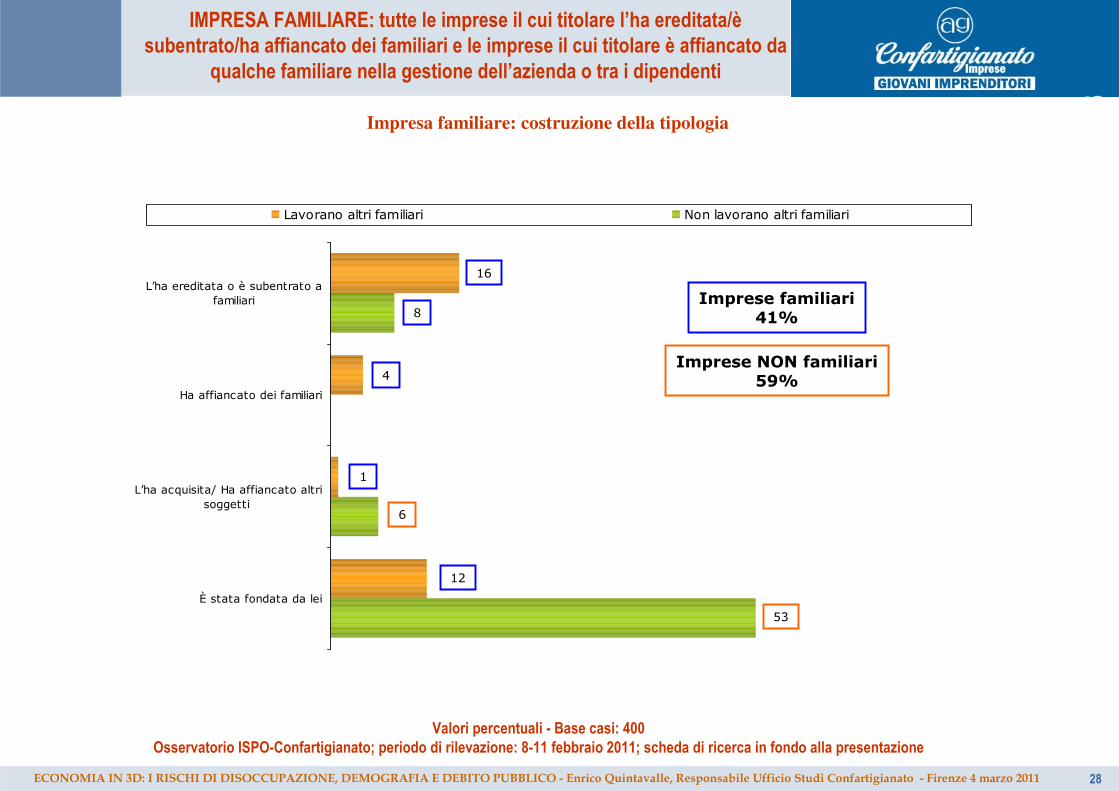

28ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

L’ha ereditata o è subentrato afamiliari

Ha affiancato dei familiari

L’ha acquisita/ Ha affiancato altrisoggetti

È stata fondata da lei

Lavorano altri familiari Non lavorano altri familiari

12

1

4

16

8

6

53

Impresa familiare: costruzione della tipologia

IMPRESA FAMILIARE: tutte le imprese il cui titolare l’ha ereditata/èsubentrato/ha affiancato dei familiari e le imprese il cui titolare è affiancato da

qualche familiare nella gestione dell’azienda o tra i dipendenti

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

Imprese familiari41%

Imprese NON familiari59%

29ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

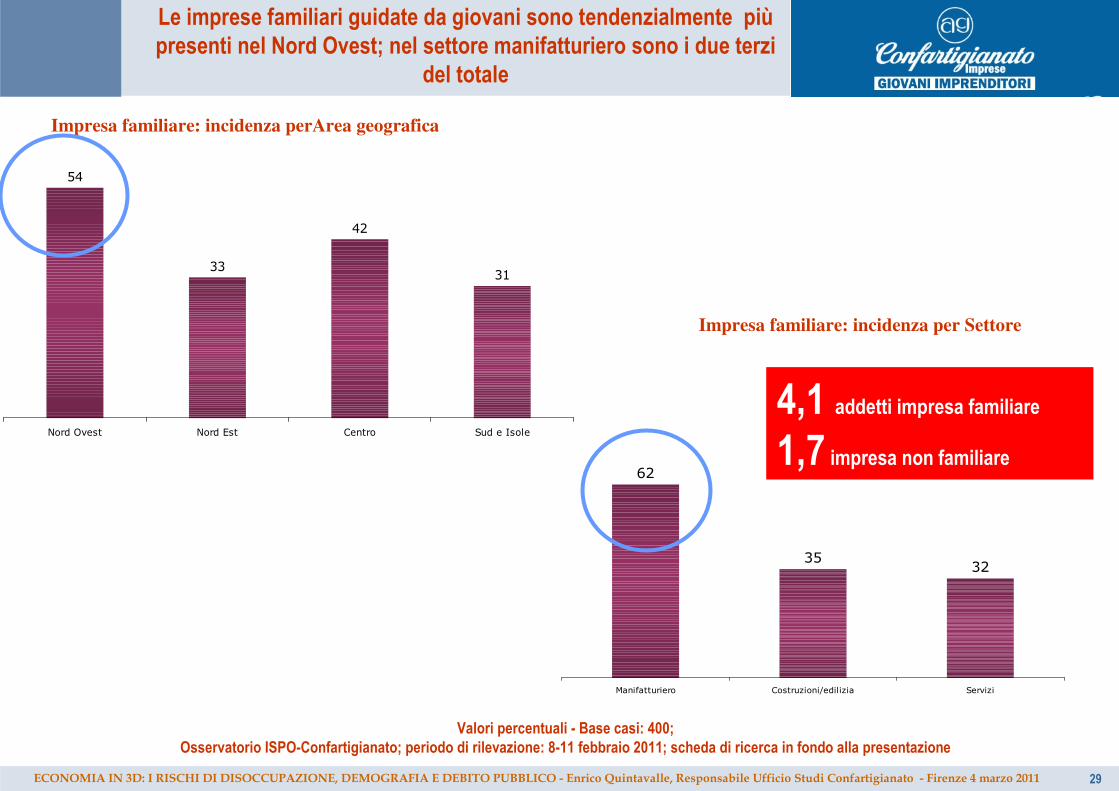

Impresa familiare: incidenza perArea geografica

Le imprese familiari guidate da giovani sono tendenzialmente piùpresenti nel Nord Ovest; nel settore manifatturiero sono i due terzi

del totale

54

33

42

31

Nord Ovest Nord Est Centro Sud e Isole

Valori percentuali - Base casi: 400;Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

Impresa familiare: incidenza per Settore

62

3532

Manifatturiero Costruzioni/edilizia Servizi

4,1 addetti impresa familiare1,7 impresa non familiare

30ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Economia in 3D:

Debito pubblico

31ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

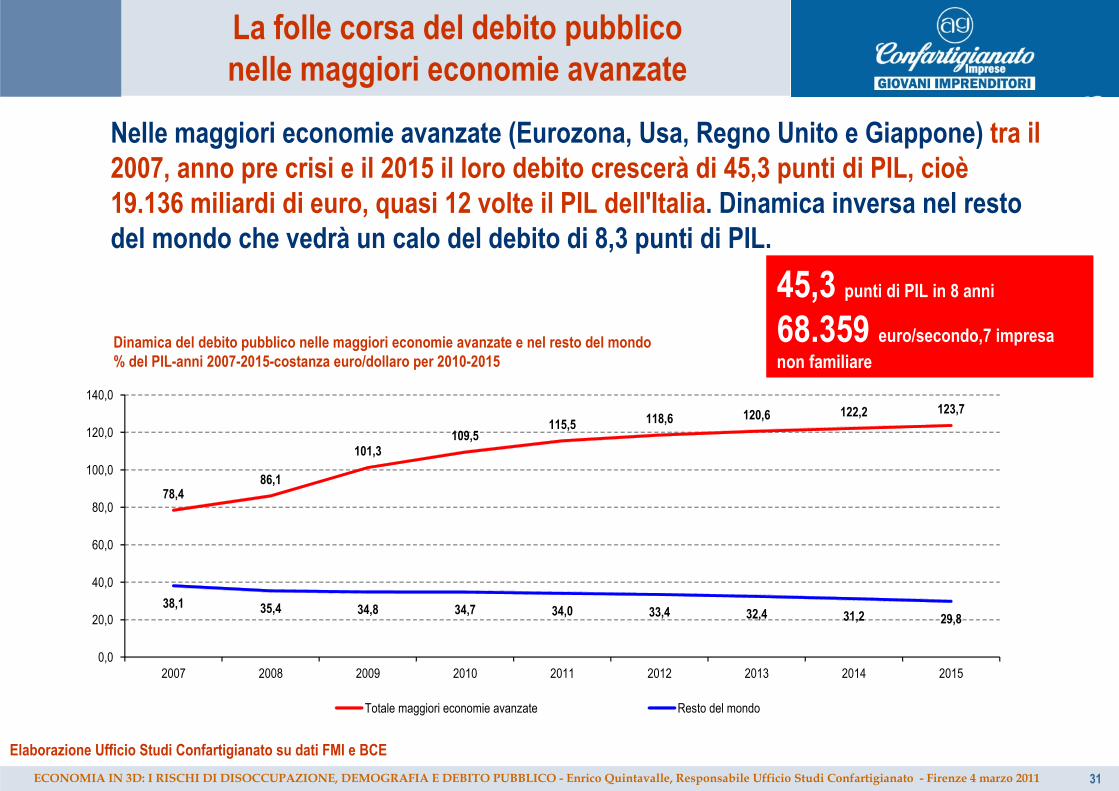

La folle corsa del debito pubblico nelle maggiori economie avanzate

Dinamica del debito pubblico nelle maggiori economie avanzate e nel resto del mondo% del PIL-anni 2007-2015-costanza euro/dollaro per 2010-2015

Nelle maggiori economie avanzate (Eurozona, Usa, Regno Unito e Giappone) tra il 2007, anno pre crisi e il 2015 il loro debito crescerà di 45,3 punti di PIL, cioè19.136 miliardi di euro, quasi 12 volte il PIL dell'Italia. Dinamica inversa nel resto del mondo che vedrà un calo del debito di 8,3 punti di PIL.

Elaborazione Ufficio Studi Confartigianato su dati FMI e BCE

78,486,1

101,3109,5

115,5 118,6 120,6 122,2 123,7

38,1 35,4 34,8 34,7 34,0 33,4 32,4 31,2 29,8

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

2007 2008 2009 2010 2011 2012 2013 2014 2015

Totale maggiori economie avanzate Resto del mondo

45,3 punti di PIL in 8 anni68.359 euro/secondo,7 impresa non familiare

32ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

0,610,79 0,73 0,79

1,371,10 1,21 1,14 1,14

1,311,61

1,80 1,73

4,01 4,00 3,92 3,91 4,034,20 4,10

3,86 3,92 3,874,22

4,55 4,67

0,93 0,99 1,05 1,07

1,64

2,091,84 1,79 1,84 1,90

2,17

2,592,82

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

gen-10 febbraio marzo aprile maggio giugno luglio agosto settembre ottobre novembre dic-10 gen

BOT BTP CCT

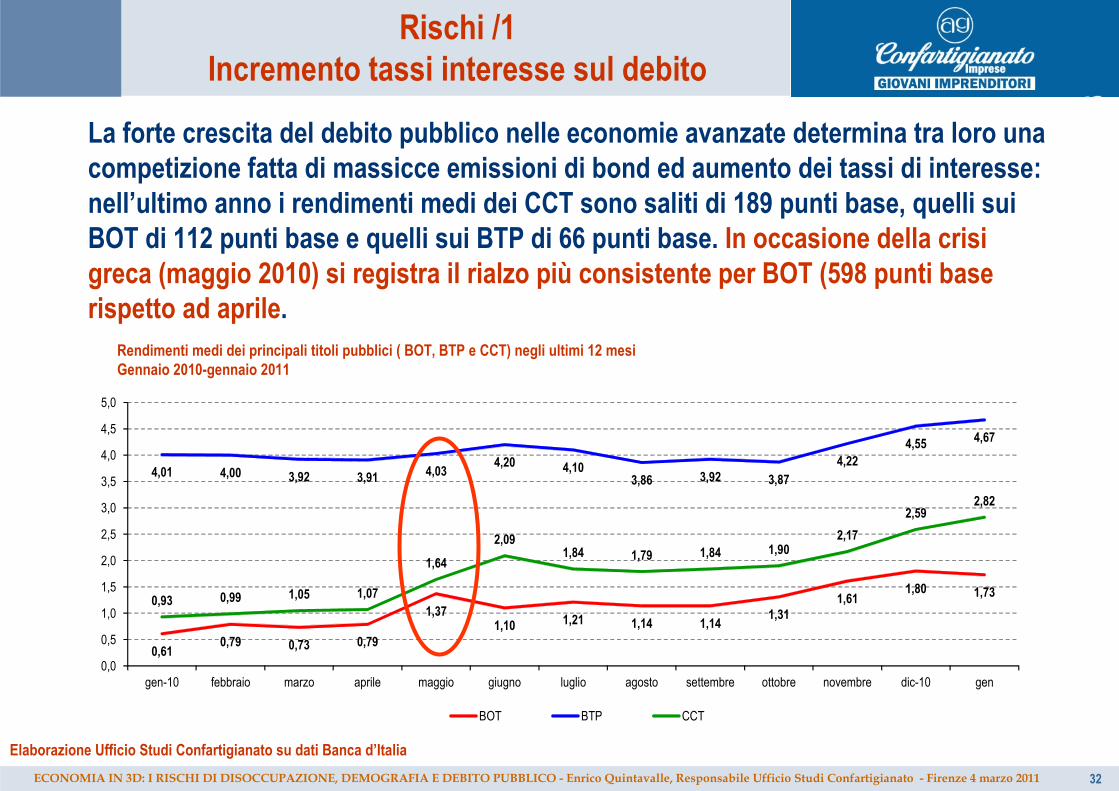

Rischi /1Incremento tassi interesse sul debito

Rendimenti medi dei principali titoli pubblici ( BOT, BTP e CCT) negli ultimi 12 mesiGennaio 2010-gennaio 2011

La forte crescita del debito pubblico nelle economie avanzate determina tra loro una competizione fatta di massicce emissioni di bond ed aumento dei tassi di interesse: nell’ultimo anno i rendimenti medi dei CCT sono saliti di 189 punti base, quelli sui BOT di 112 punti base e quelli sui BTP di 66 punti base. In occasione della crisi greca (maggio 2010) si registra il rialzo più consistente per BOT (598 punti base rispetto ad aprile.

Elaborazione Ufficio Studi Confartigianato su dati Banca d’Italia

33ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

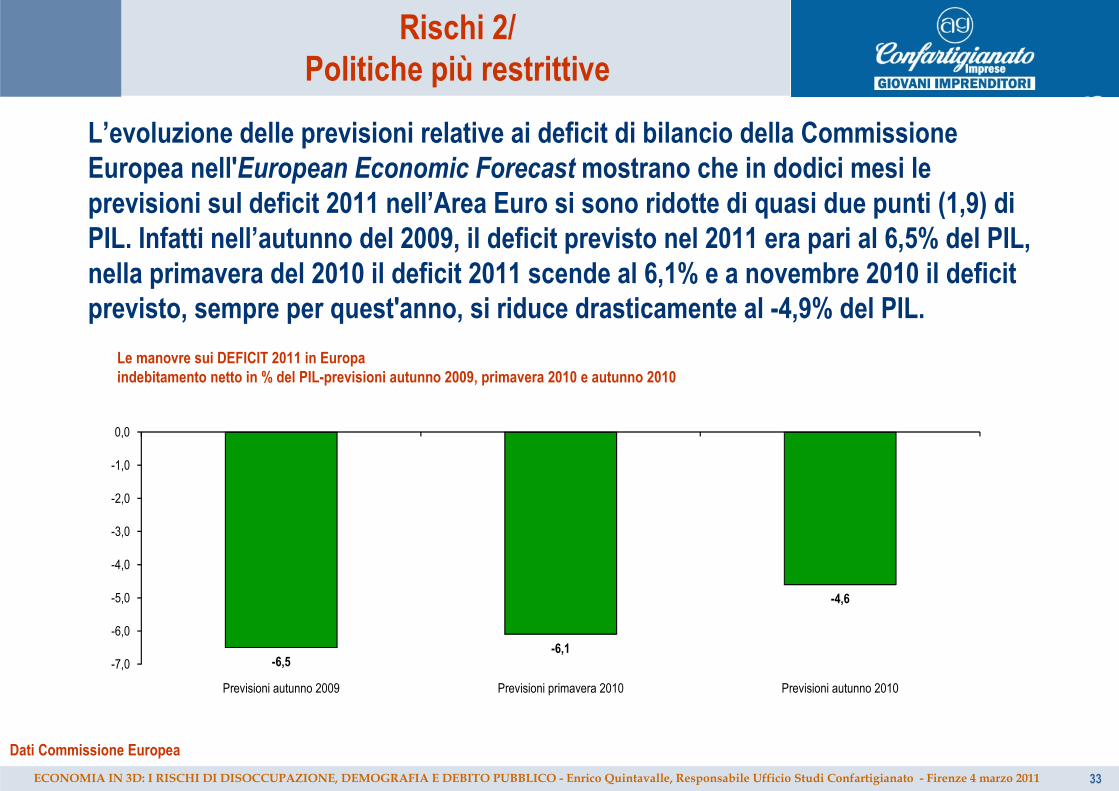

Rischi 2/Politiche più restrittive

Le manovre sui DEFICIT 2011 in Europaindebitamento netto in % del PIL-previsioni autunno 2009, primavera 2010 e autunno 2010

L’evoluzione delle previsioni relative ai deficit di bilancio della Commissione Europea nell'European Economic Forecast mostrano che in dodici mesi le previsioni sul deficit 2011 nell’Area Euro si sono ridotte di quasi due punti (1,9) di PIL. Infatti nell’autunno del 2009, il deficit previsto nel 2011 era pari al 6,5% del PIL, nella primavera del 2010 il deficit 2011 scende al 6,1% e a novembre 2010 il deficit previsto, sempre per quest'anno, si riduce drasticamente al -4,9% del PIL.

Dati Commissione Europea

-6,5-6,1

-4,6

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

Previsioni autunno 2009 Previsioni primavera 2010 Previsioni autunno 2010

34ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

317,2

267,6250,5

226,1 220,1 219,2 217,1 210,8

180,2155,3

136,5 133,8 125 121,7

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

Irlanda Portogallo Danimarca Svezia Spagna Regno Unito Belgio Paesi Bassi Finlandia Francia Austria Germania Italia Grecia

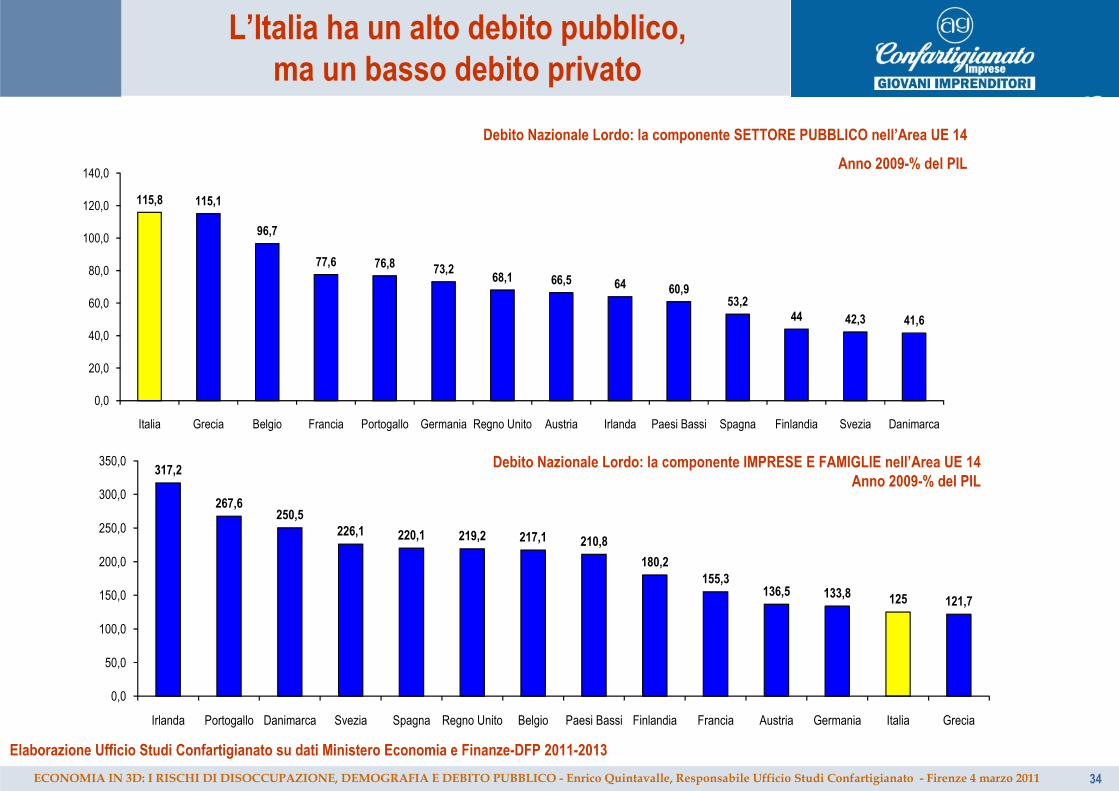

L’Italia ha un alto debito pubblico,ma un basso debito privato

Elaborazione Ufficio Studi Confartigianato su dati Ministero Economia e Finanze-DFP 2011-2013

115,8 115,1

96,7

77,6 76,8 73,268,1 66,5 64 60,9

53,244 42,3 41,6

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

Italia Grecia Belgio Francia Portogallo Germania Regno Unito Austria Irlanda Paesi Bassi Spagna Finlandia Svezia Danimarca

Debito Nazionale Lordo: la componente IMPRESE E FAMIGLIE nell’Area UE 14Anno 2009-% del PIL

Debito Nazionale Lordo: la componente SETTORE PUBBLICO nell’Area UE 14

Anno 2009-% del PIL

35ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Economia in 3D:

Demografia e previdenza

36ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

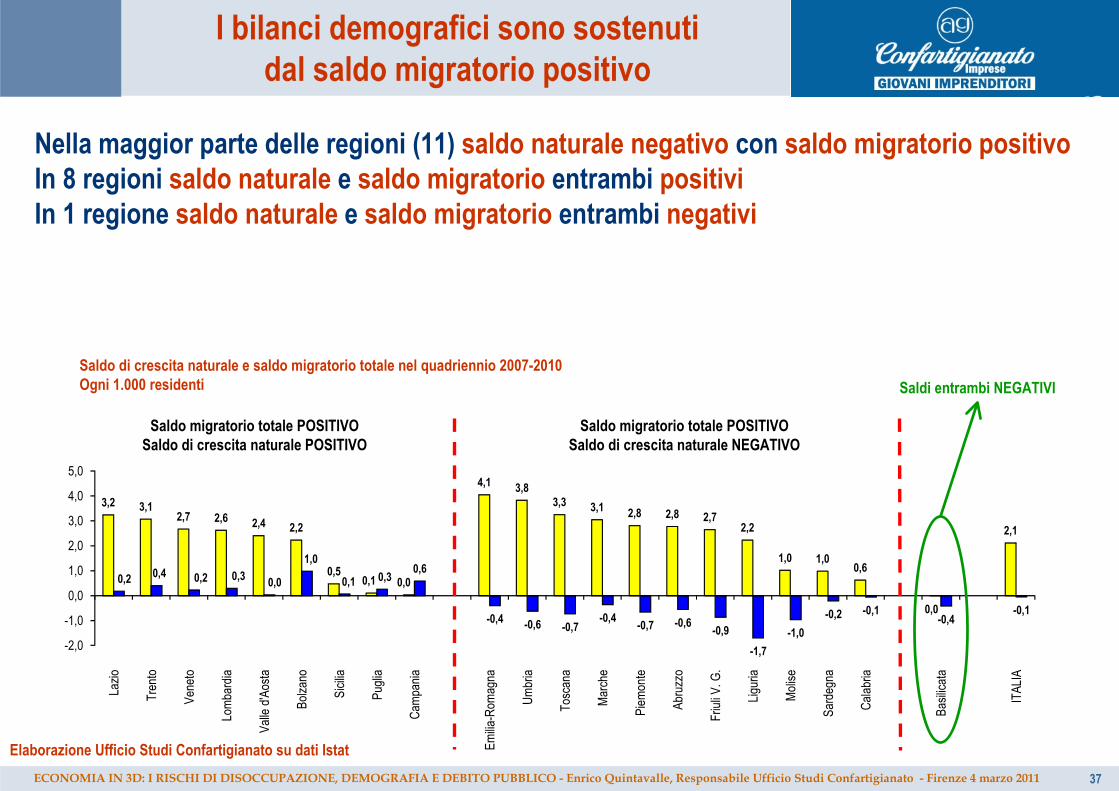

L’Italia è il secondo paese al mondo per quota di over 65 sul totale popolazione, pari al 20,2%

Incidenza degli anziani sul totale della popolazioneAnno 2009 – popolazione 65 anni ed oltre sul totale della popolazione

L’Italia è il secondo paese al mondo più vecchio, con una quota di popolazione con 65 anni del 20,2%; solo il Giappone presenta un valore maggiore, con una quota dipopolazione anziana pari al 22,0%. Dietro all’Italia si collocano la Germania (20,2%), la Grecia con il (18,2%) e la Svezia (18,0%). La quota di over 65 in Italia è di 2,1 punti superiore rispetto alla media di 18,2% dell’area Euro e di 5,8 punti superiore al 14,4% della media Ocse.

Elaborazione Ufficio Studi Confartigianato su dati Banca Mondiale

22,020,2 20,2

18,2 18,0 17,7 17,4 17,3 17,3 17,3 17,2 17,0 17,0 17,0 16,8 16,7 16,4 16,3 16,2 16,2 16,2 15,7 15,2 15,0 14,9 14,8 14,4 14,4 14,3 14,0

0,0

5,0

10,0

15,0

20,0

25,0

Giappone

Italia

Germania

Grecia

Svezia

Portogallo

Bulgaria

Lettonia

Austria

Belgio

Croazia

Spagna

Estonia

Svizzera

Finlandia

Francia

Regno Unito

Danimarca

Ungheria

Slovenia

Lituania

Ucraina

Isole del Canale

Paesi Bassi

Repubblica Ceca

Norvegia

Serbia

Malta

Georgia

Lussemburgo

37ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

3,2 3,12,7 2,6 2,4 2,2

0,50,1 0,0

4,1 3,83,3 3,1 2,8 2,8 2,7

2,2

1,0 1,00,6

0,0

2,1

0,2 0,4 0,2 0,3 0,0

1,0

0,1 0,30,6

-0,4 -0,6 -0,7-0,4

-0,7 -0,6-0,9

-1,7

-1,0

-0,2 -0,1-0,4

-0,1

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

Lazio

Trento

Veneto

Lombardia

Valle d'Aosta

Bolzano

Sicilia

Puglia

Campania

Emilia-Romagna

Umbria

Toscana

Marche

Piemonte

Abruzzo

Friuli V. G.

Liguria

Molise

Sardegna

Calabria

Basilicata

ITALIA

Saldo di crescita naturale e saldo migratorio totale nel quadriennio 2007-2010Ogni 1.000 residenti

Nella maggior parte delle regioni (11) saldo naturale negativo con saldo migratorio positivoIn 8 regioni saldo naturale e saldo migratorio entrambi positiviIn 1 regione saldo naturale e saldo migratorio entrambi negativi

Elaborazione Ufficio Studi Confartigianato su dati Istat

Saldo migratorio totale POSITIVOSaldo di crescita naturale POSITIVO

Saldo migratorio totale POSITIVOSaldo di crescita naturale NEGATIVO

Saldi entrambi NEGATIVI

I bilanci demografici sono sostenuti dal saldo migratorio positivo

38ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

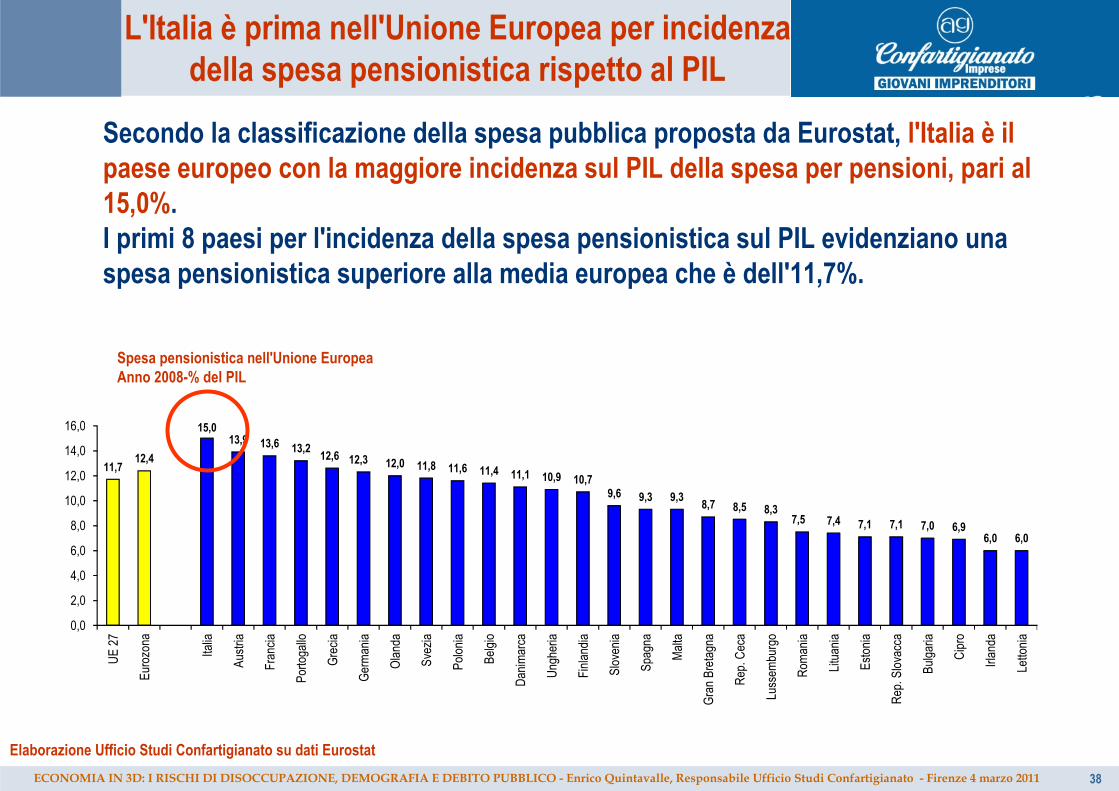

L'Italia è prima nell'Unione Europea per incidenza della spesa pensionistica rispetto al PIL

Spesa pensionistica nell'Unione EuropeaAnno 2008-% del PIL

Secondo la classificazione della spesa pubblica proposta da Eurostat, l'Italia è il paese europeo con la maggiore incidenza sul PIL della spesa per pensioni, pari al 15,0%.I primi 8 paesi per l'incidenza della spesa pensionistica sul PIL evidenziano una spesa pensionistica superiore alla media europea che è dell'11,7%.

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

11,712,4

15,013,9 13,6 13,2

12,6 12,3 12,0 11,8 11,6 11,4 11,1 10,9 10,79,6 9,3 9,3

8,7 8,5 8,37,5 7,4 7,1 7,1 7,0 6,9

6,0 6,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

UE 27

Eurozona

Italia

Austria

Francia

Portogallo

Grecia

Germania

Olanda

Svezia

Polonia

Belgio

Danimarca

Ungheria

Finlandia

Slovenia

Spagna

Malta

Gran Bretagna

Rep. Ceca

Lussemburgo

Romania

Lituania

Estonia

Rep. Slovacca

Bulgaria

Cipro

Irlanda

Lettonia

39ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

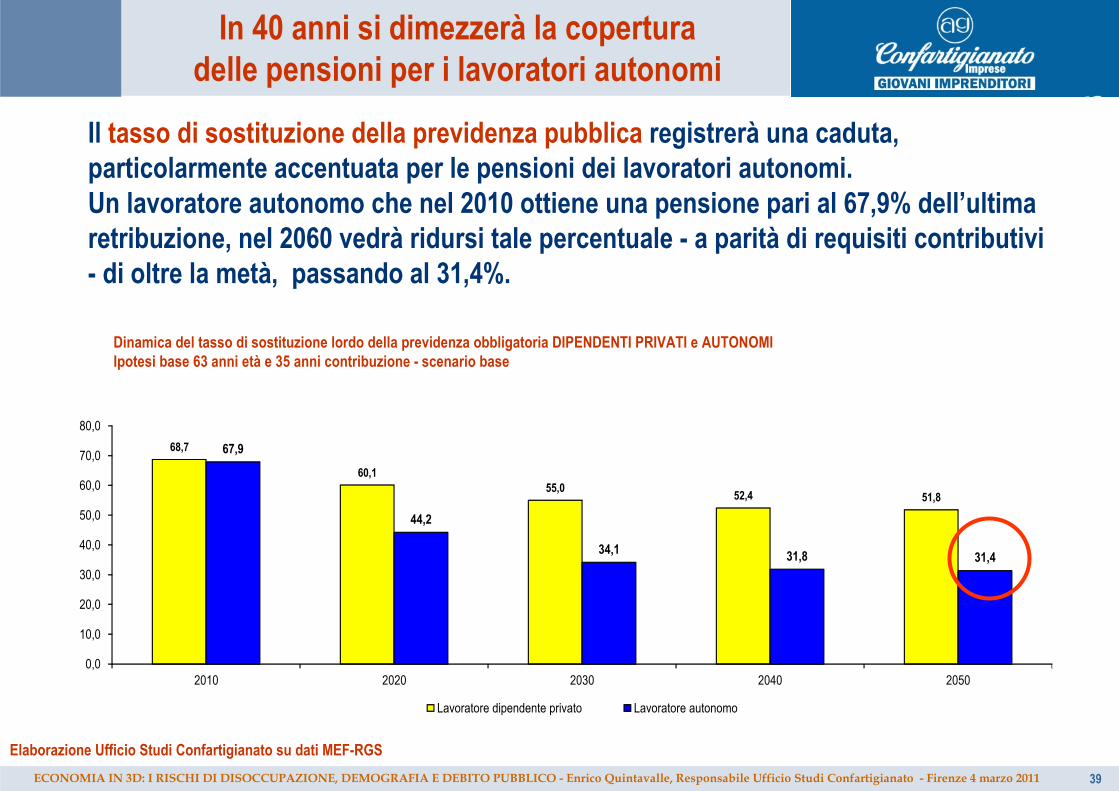

In 40 anni si dimezzerà la coperturadelle pensioni per i lavoratori autonomi

Il tasso di sostituzione della previdenza pubblica registrerà una caduta, particolarmente accentuata per le pensioni dei lavoratori autonomi. Un lavoratore autonomo che nel 2010 ottiene una pensione pari al 67,9% dell’ultima retribuzione, nel 2060 vedrà ridursi tale percentuale - a parità di requisiti contributivi - di oltre la metà, passando al 31,4%.

Elaborazione Ufficio Studi Confartigianato su dati MEF-RGS

68,7

60,155,0

52,4 51,8

67,9

44,2

34,1 31,8 31,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

2010 2020 2030 2040 2050

Lavoratore dipendente privato Lavoratore autonomo

Dinamica del tasso di sostituzione lordo della previdenza obbligatoria DIPENDENTI PRIVATI e AUTONOMIIpotesi base 63 anni età e 35 anni contribuzione - scenario base

40ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

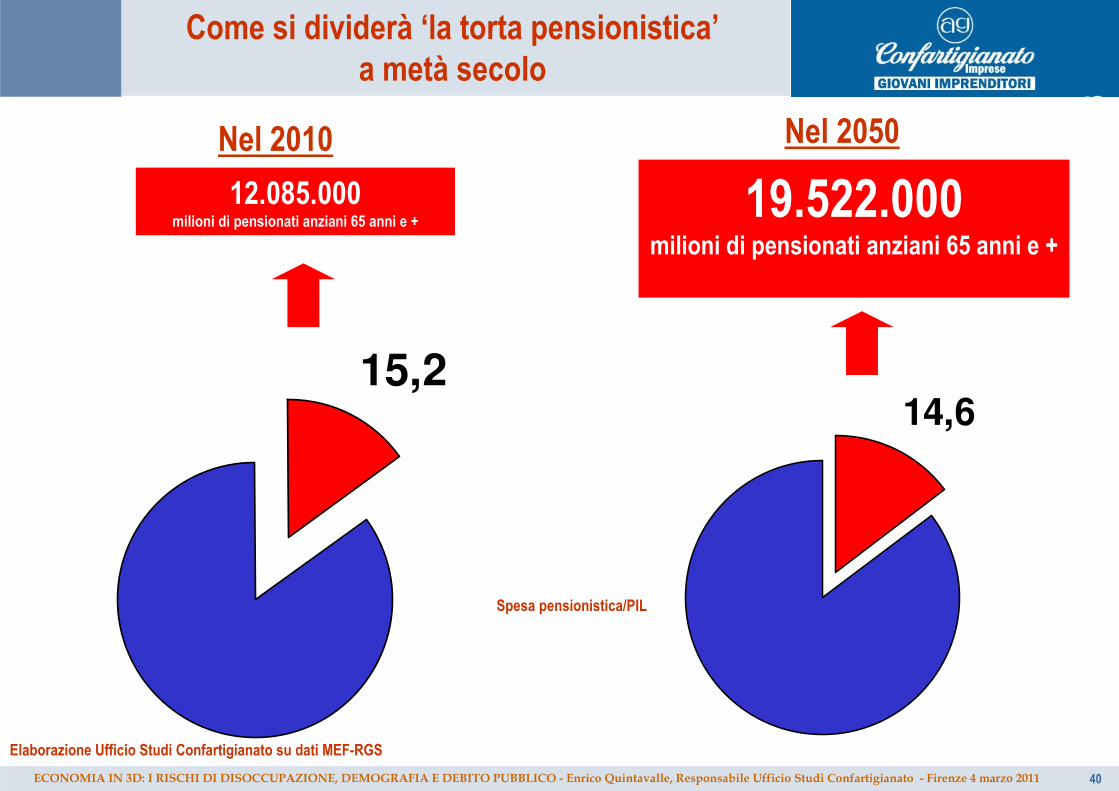

Come si dividerà ‘la torta pensionistica’a metà secolo

Elaborazione Ufficio Studi Confartigianato su dati MEF-RGS

15,2

12.085.000 milioni di pensionati anziani 65 anni e +

19.522.000 milioni di pensionati anziani 65 anni e +

14,6

Spesa pensionistica/PIL

Nel 2010 Nel 2050

41ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

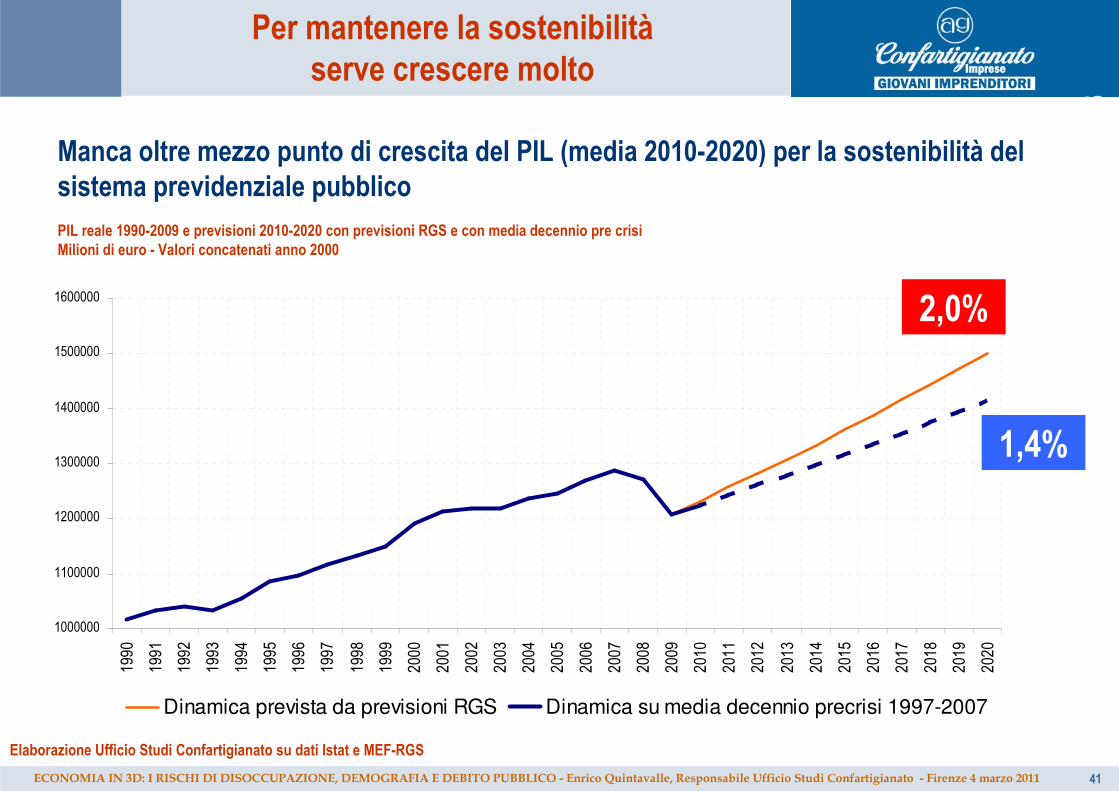

Per mantenere la sostenibilitàserve crescere molto

Elaborazione Ufficio Studi Confartigianato su dati Istat e MEF-RGS

1000000

1100000

1200000

1300000

1400000

1500000

1600000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Dinamica prevista da previsioni RGS Dinamica su media decennio precrisi 1997-2007

PIL reale 1990-2009 e previsioni 2010-2020 con previsioni RGS e con media decennio pre crisiMilioni di euro - Valori concatenati anno 2000

2,0%

1,4%

Manca oltre mezzo punto di crescita del PIL (media 2010-2020) per la sostenibilità del sistema previdenziale pubblico

42ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

73,067,8 67,1

35,5

25,2

8,15,2 4,1

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Regno Unito Stati Uniti Ocse - media ponderata Ocse - media semplice Giappone Spagna Germania Italia

Peso dei fondi pensioni in alcuni paesi OcseAnno 2009 - in % del PIL

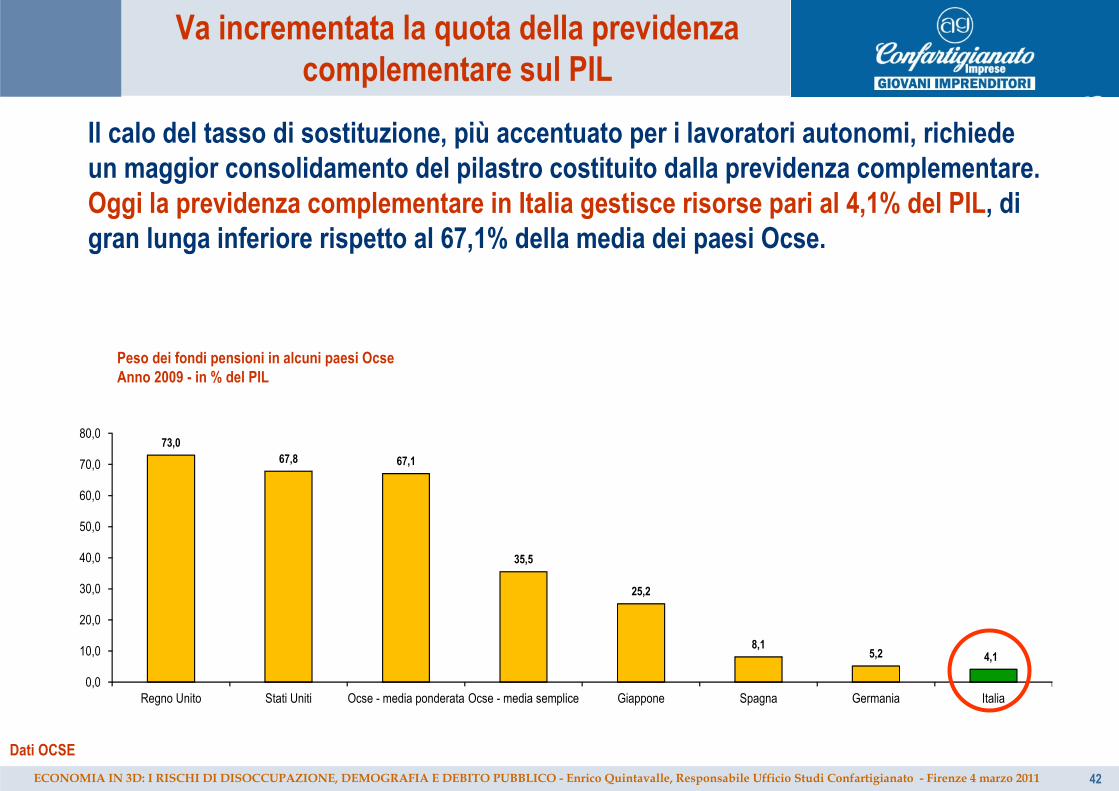

Va incrementata la quota della previdenza complementare sul PIL

Il calo del tasso di sostituzione, più accentuato per i lavoratori autonomi, richiede un maggior consolidamento del pilastro costituito dalla previdenza complementare. Oggi la previdenza complementare in Italia gestisce risorse pari al 4,1% del PIL, di gran lunga inferiore rispetto al 67,1% della media dei paesi Ocse.

Dati OCSE

43ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

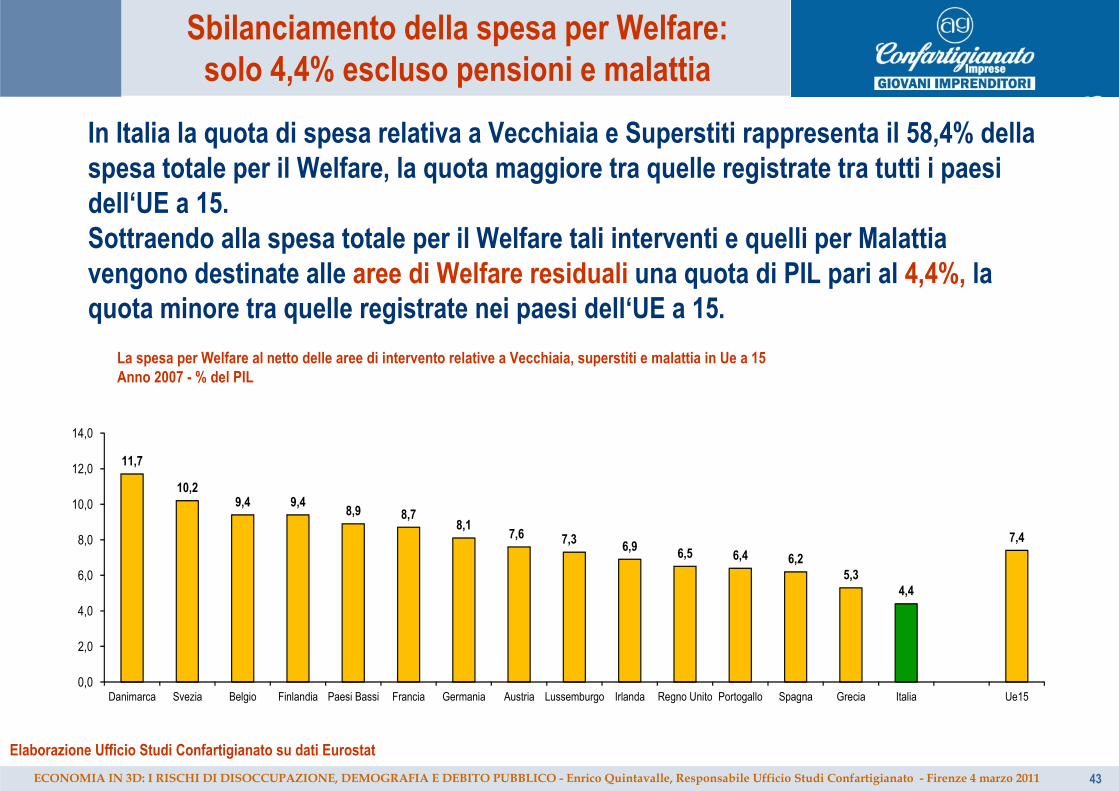

Sbilanciamento della spesa per Welfare:solo 4,4% escluso pensioni e malattia

La spesa per Welfare al netto delle aree di intervento relative a Vecchiaia, superstiti e malattia in Ue a 15Anno 2007 - % del PIL

In Italia la quota di spesa relativa a Vecchiaia e Superstiti rappresenta il 58,4% della spesa totale per il Welfare, la quota maggiore tra quelle registrate tra tutti i paesi dell‘UE a 15. Sottraendo alla spesa totale per il Welfare tali interventi e quelli per Malattia vengono destinate alle aree di Welfare residuali una quota di PIL pari al 4,4%, la quota minore tra quelle registrate nei paesi dell‘UE a 15.

Elaborazione Ufficio Studi Confartigianato su dati Eurostat

11,7

10,29,4 9,4

8,9 8,78,1

7,6 7,3 6,9 6,5 6,4 6,25,3

4,4

7,4

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Danimarca Svezia Belgio Finlandia Paesi Bassi Francia Germania Austria Lussemburgo Irlanda Regno Unito Portogallo Spagna Grecia Italia Ue15

44ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

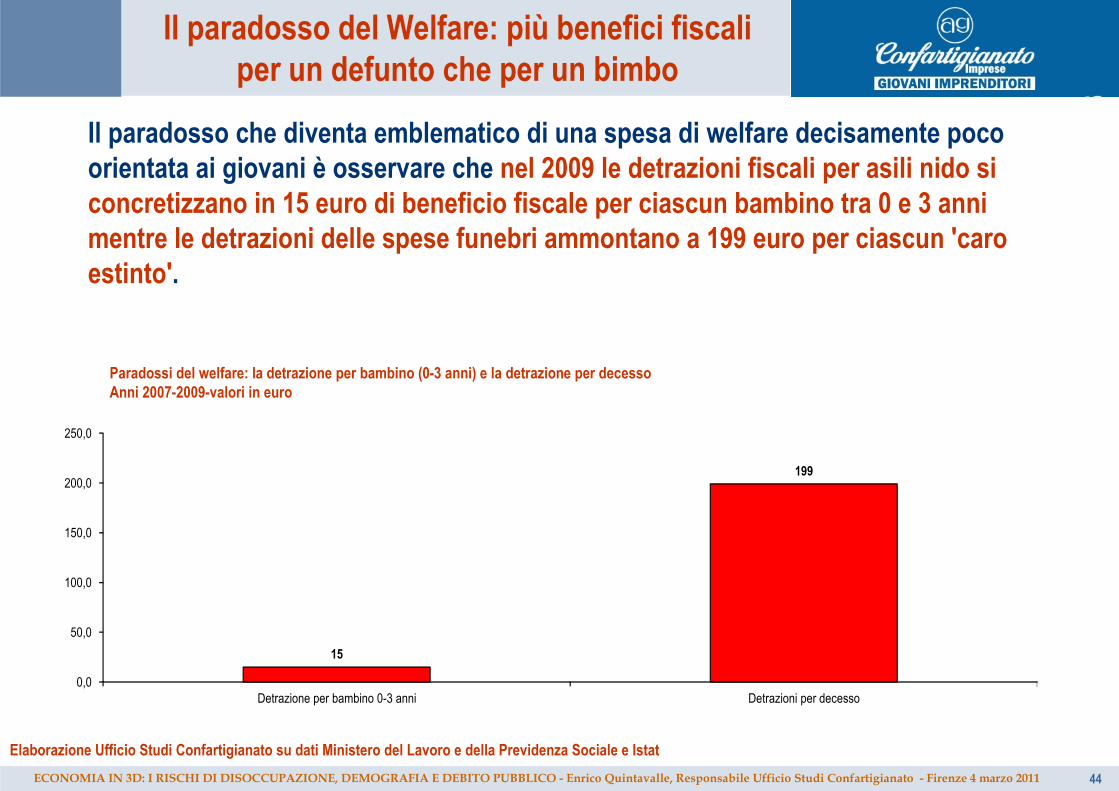

Il paradosso del Welfare: più benefici fiscali per un defunto che per un bimbo

Paradossi del welfare: la detrazione per bambino (0-3 anni) e la detrazione per decessoAnni 2007-2009-valori in euro

Il paradosso che diventa emblematico di una spesa di welfare decisamente poco orientata ai giovani è osservare che nel 2009 le detrazioni fiscali per asili nido si concretizzano in 15 euro di beneficio fiscale per ciascun bambino tra 0 e 3 anni mentre le detrazioni delle spese funebri ammontano a 199 euro per ciascun 'caroestinto'.

Elaborazione Ufficio Studi Confartigianato su dati Ministero del Lavoro e della Previdenza Sociale e Istat

15

199

0,0

50,0

100,0

150,0

200,0

250,0

Detrazione per bambino 0-3 anni Detrazioni per decesso

45ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

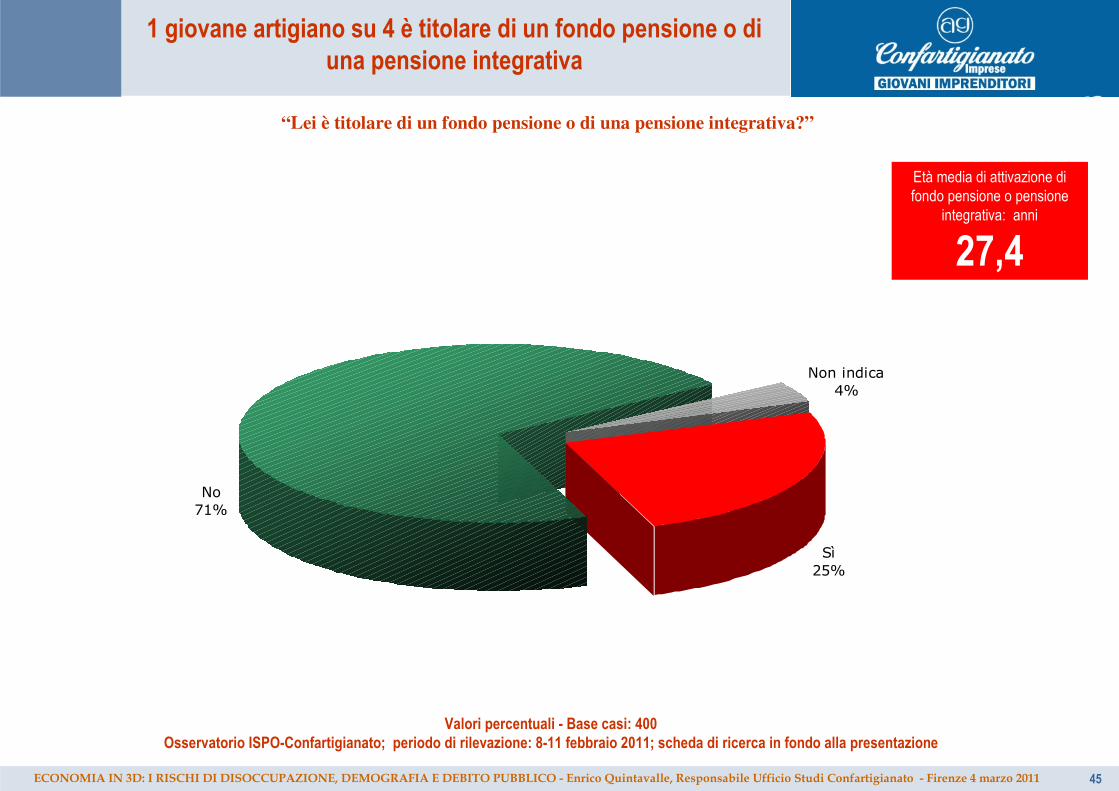

“Lei è titolare di un fondo pensione o di una pensione integrativa?”

1 giovane artigiano su 4 è titolare di un fondo pensione o di una pensione integrativa

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

Sì25%

Non indica4%

No71%

Età media di attivazione di

fondo pensione o pensione

integrativa: anni

27,4

46ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

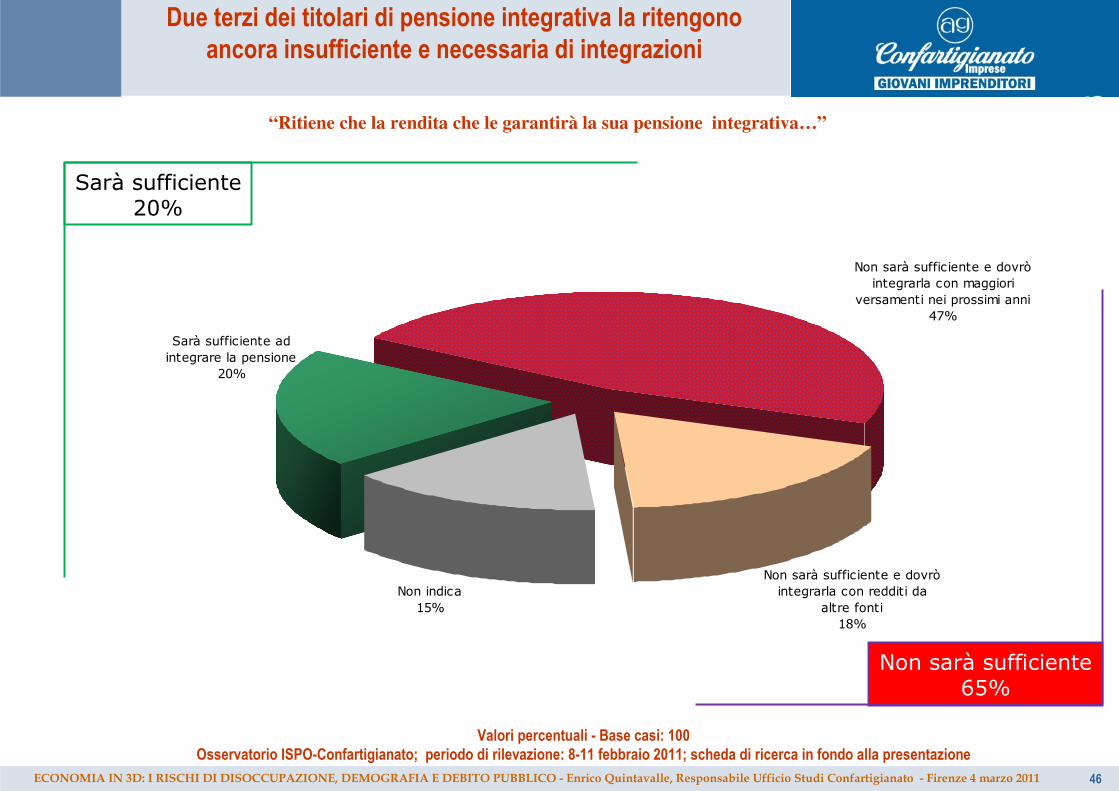

Non indica15%

Non sarà sufficiente e dovrò integrarla con maggiori

versamenti nei prossimi anni47%

Non sarà sufficiente e dovrò integrarla con redditi da

altre fonti18%

Sarà sufficiente ad integrare la pensione

20%

“Ritiene che la rendita che le garantirà la sua pensione integrativa…”

Due terzi dei titolari di pensione integrativa la ritengono ancora insufficiente e necessaria di integrazioni

Valori percentuali - Base casi: 100Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

Sarà sufficiente20%

Non sarà sufficiente65%

47ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

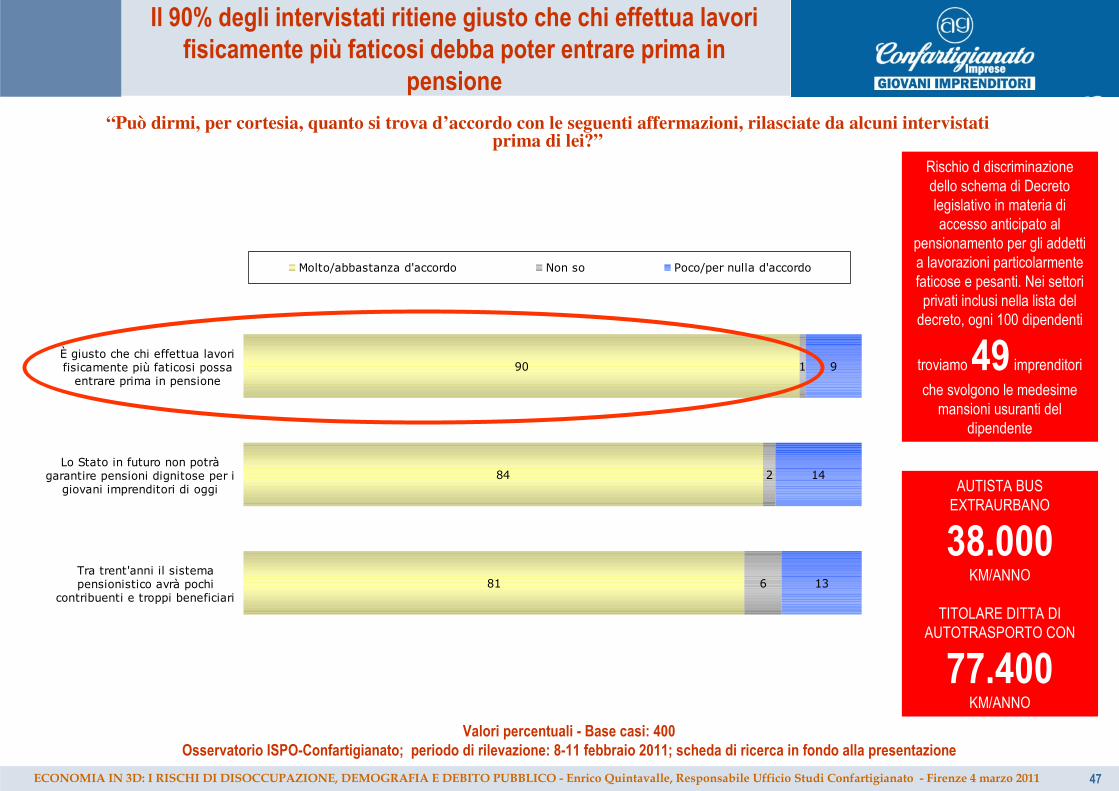

“Può dirmi, per cortesia, quanto si trova d’accordo con le seguenti affermazioni, rilasciate da alcuni intervistati prima di lei?”

Il 90% degli intervistati ritiene giusto che chi effettua lavorifisicamente più faticosi debba poter entrare prima in

pensione

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

1

2

6

9

14

13

84

81

90È giusto che chi effettua lavorifisicamente più faticosi possaentrare prima in pensione

Lo Stato in futuro non potràgarantire pensioni dignitose per i

giovani imprenditori di oggi

Tra trent'anni il sistemapensionistico avrà pochi

contribuenti e troppi beneficiari

Molto/abbastanza d'accordo Non so Poco/per nulla d'accordo

Rischio d discriminazione

dello schema di Decreto

legislativo in materia di

accesso anticipato al

pensionamento per gli addetti

a lavorazioni particolarmente

faticose e pesanti. Nei settori

privati inclusi nella lista del

decreto, ogni 100 dipendenti

troviamo 49 imprenditori

che svolgono le medesime

mansioni usuranti del

dipendente

AUTISTA BUS

EXTRAURBANO

38.000 KM/ANNO

TITOLARE DITTA DI

AUTOTRASPORTO CON

77.400KM/ANNO

48ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

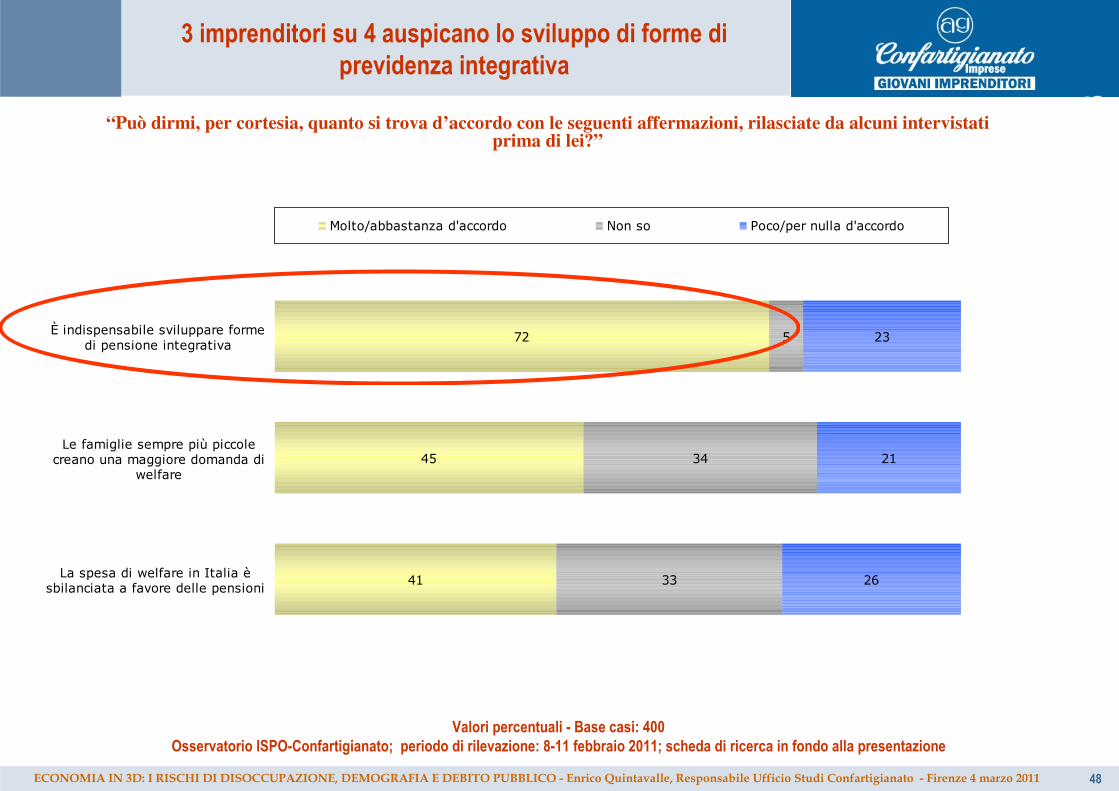

“Può dirmi, per cortesia, quanto si trova d’accordo con le seguenti affermazioni, rilasciate da alcuni intervistati prima di lei?”

3 imprenditori su 4 auspicano lo sviluppo di forme di previdenza integrativa

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

5

34

33

23

21

26

45

41

72È indispensabile sviluppare formedi pensione integrativa

Le famiglie sempre più piccolecreano una maggiore domanda di

welfare

La spesa di welfare in Italia èsbilanciata a favore delle pensioni

Molto/abbastanza d'accordo Non so Poco/per nulla d'accordo

49ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Indice Confartigianato del Lavoro e dell'Imprenditorialità giovanile

50ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

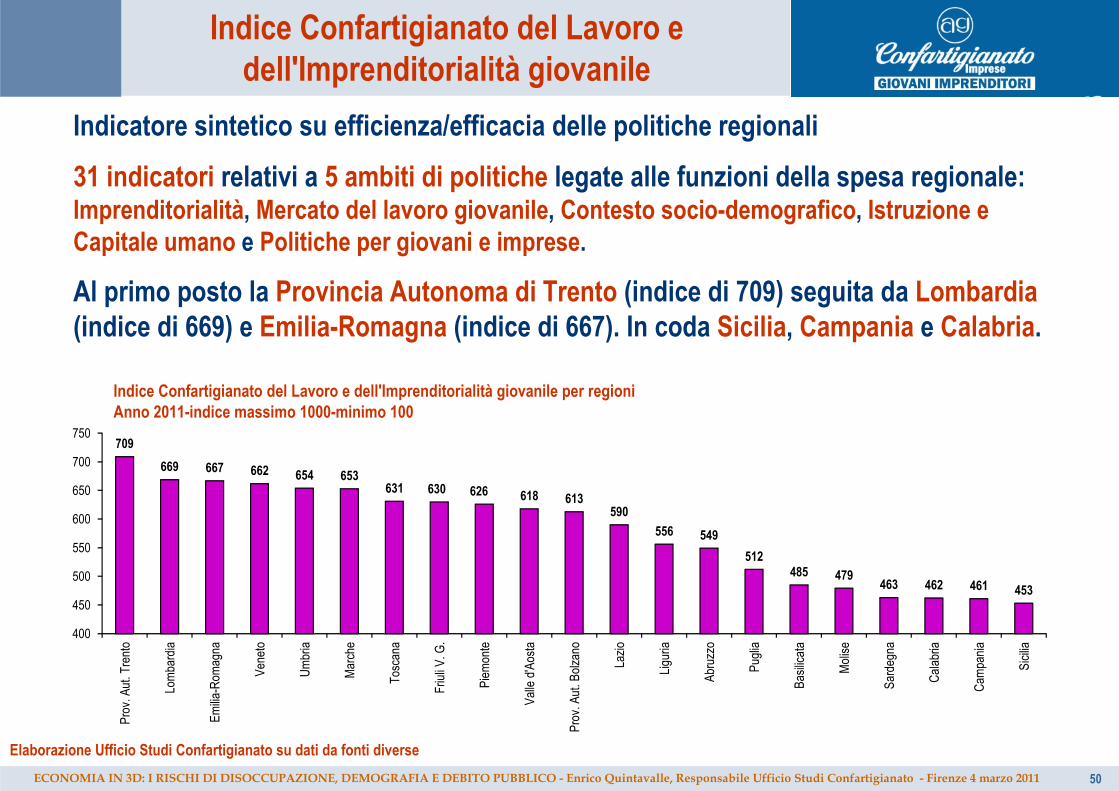

Indicatore sintetico su efficienza/efficacia delle politiche regionali

31 indicatori relativi a 5 ambiti di politiche legate alle funzioni della spesa regionale: Imprenditorialità, Mercato del lavoro giovanile, Contesto socio-demografico, Istruzione e Capitale umano e Politiche per giovani e imprese.

Al primo posto la Provincia Autonoma di Trento (indice di 709) seguita da Lombardia(indice di 669) e Emilia-Romagna (indice di 667). In coda Sicilia, Campania e Calabria.

Elaborazione Ufficio Studi Confartigianato su dati da fonti diverse

Indice Confartigianato del Lavoro e dell'Imprenditorialità giovanile

Indice Confartigianato del Lavoro e dell'Imprenditorialità giovanile per regioniAnno 2011-indice massimo 1000-minimo 100

709

669 667 662 654 653631 630 626 618 613

590

556 549

512485 479

463 462 461 453

400

450

500

550

600

650

700

750

Prov. Aut. Trento

Lombardia

Emilia-Romagna

Veneto

Umbria

Marche

Toscana

Friuli V. G.

Piemonte

Valle d'Aosta

Prov. Aut. Bolzano

Lazio

Liguria

Abruzzo

Puglia

Basilicata

Molise

Sardegna

Calabria

Campania

Sicilia

51ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Le prime 3 posizioni nei 5 ambiti dell'Indice

Primi 3 posti dell'Indice Confartigianato del Lavoro e dell'Imprenditorialità giovanile e dei suoi ambiti

Indice sintetico media di tutti gli indicatori e indici di ambito media dei valori dei rispettivi indicatori

Ranking

INDICE CONFARTIGIANATO DEL LAVORO E

DELL'IMPRENDITORIALITÀ GIOVANILE

Imprenditorialità Mercato del

lavoro giovanile

Contesto socio-demografico

Istruzione e

capitale umano

Politiche per giovani e imprese

(4 indicatori) (6 indicatori) (9 indicatori) (9 indicatori) (3 indicatori)

1 Prov. Aut. Trento Liguria Veneto Prov. Aut. Bolzano Friuli V. G. Calabria

2 Lombardia Valle d'Aosta Prov. Aut. Bolzano Prov. Aut. Trento Emilia - Romagna Molise

3 Emilia - Romagna Toscana Marche Lombardia Lombardia Sicilia

Elaborazione Ufficio Studi Confartigianato su dati da fonti diverse

52ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

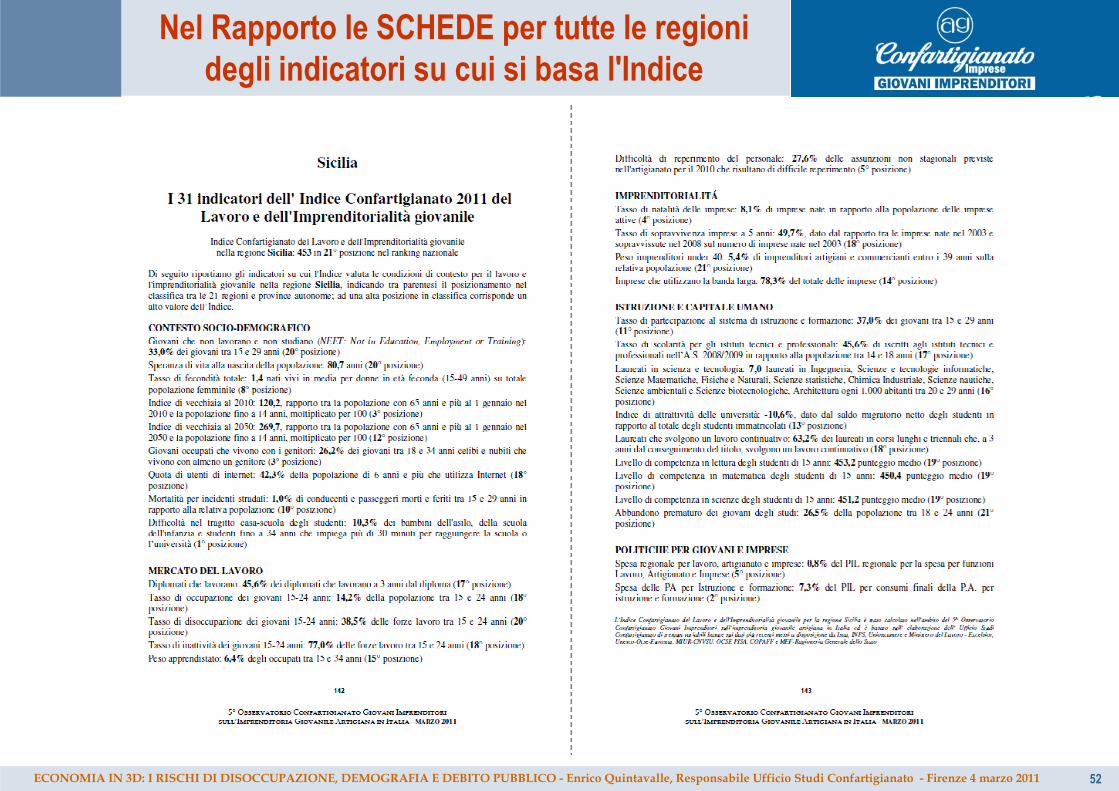

Nel Rapporto le SCHEDE per tutte le regioni degli indicatori su cui si basa l'Indice

53ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Last but not least

il fisco: federalismo, ma non solo……

54ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

42,3 42,4

41,6

41,3

40,8

41,4

40,640,4

42,0

43,142,9

43,1

42,6

42,0

42,6

42,2

41,2

40,9 40,9

40,6

41,241,4

40,2

40,8

40,9

40

41

41

42

42

43

43

44

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Italia Eurozona

Con la crisi alta la pressione fiscalee il divario con il resto d’Europa

La pressione fiscale in Italia e nell’area Euro1998-2010 - valori in % del PIL – per Italia dato del 2010 pubblicato da Istat il 1 marzo 2011

Dati ISTAT e Commissione Europea

Negli ultimi anni si è allargato il divario tra la pressione fiscale in Italia e quella del resto d’Europa: nel 2005 la pressione fiscale era di 0,2 punti inferiore alla media dell'area euro e nel 2009 arriva a quasi a 3 punti superiore rispetto alla media dell'area euro. Dal 2010 la pressione fiscale in Italia scende di mezzo punto.

Divario max2,9 punti

55ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

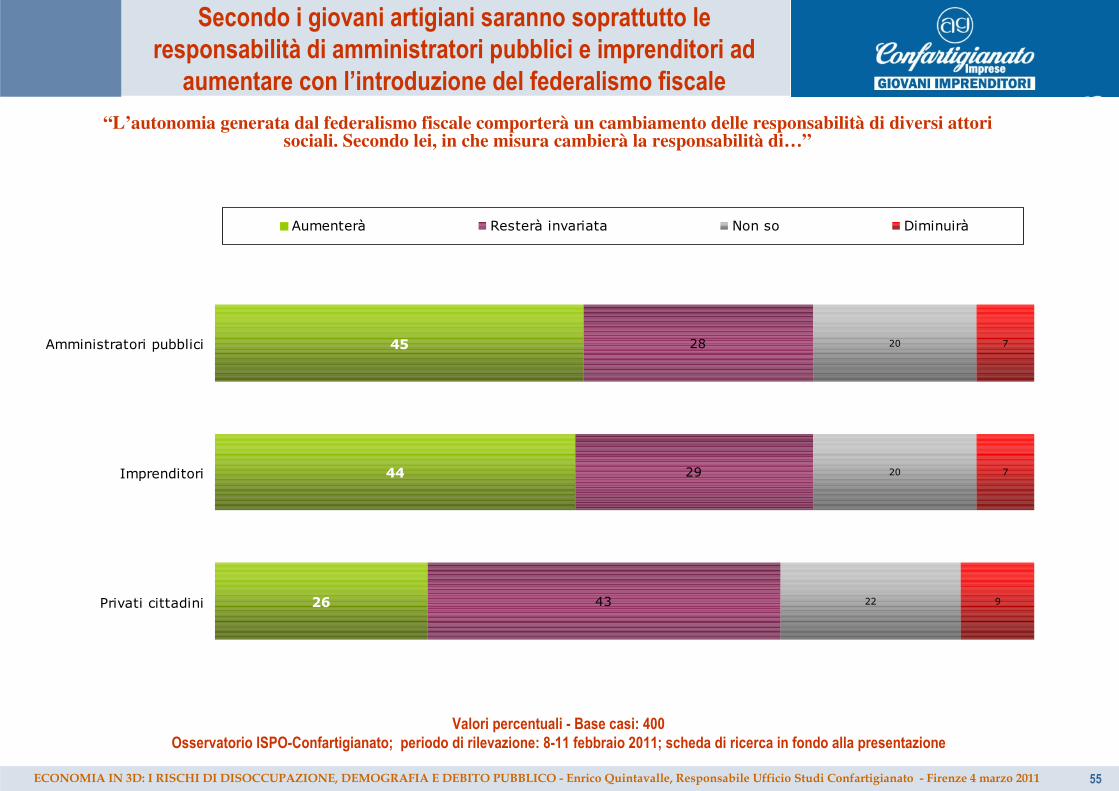

“L’autonomia generata dal federalismo fiscale comporterà un cambiamento delle responsabilità di diversi attori sociali. Secondo lei, in che misura cambierà la responsabilità di…”

Secondo i giovani artigiani saranno soprattutto le responsabilità di amministratori pubblici e imprenditori ad

aumentare con l’introduzione del federalismo fiscale

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

28

29

43

20

20

22

7

7

9

45

26

44

Amministratori pubblici

Imprenditori

Privati cittadini

Aumenterà Resterà invariata Non so Diminuirà

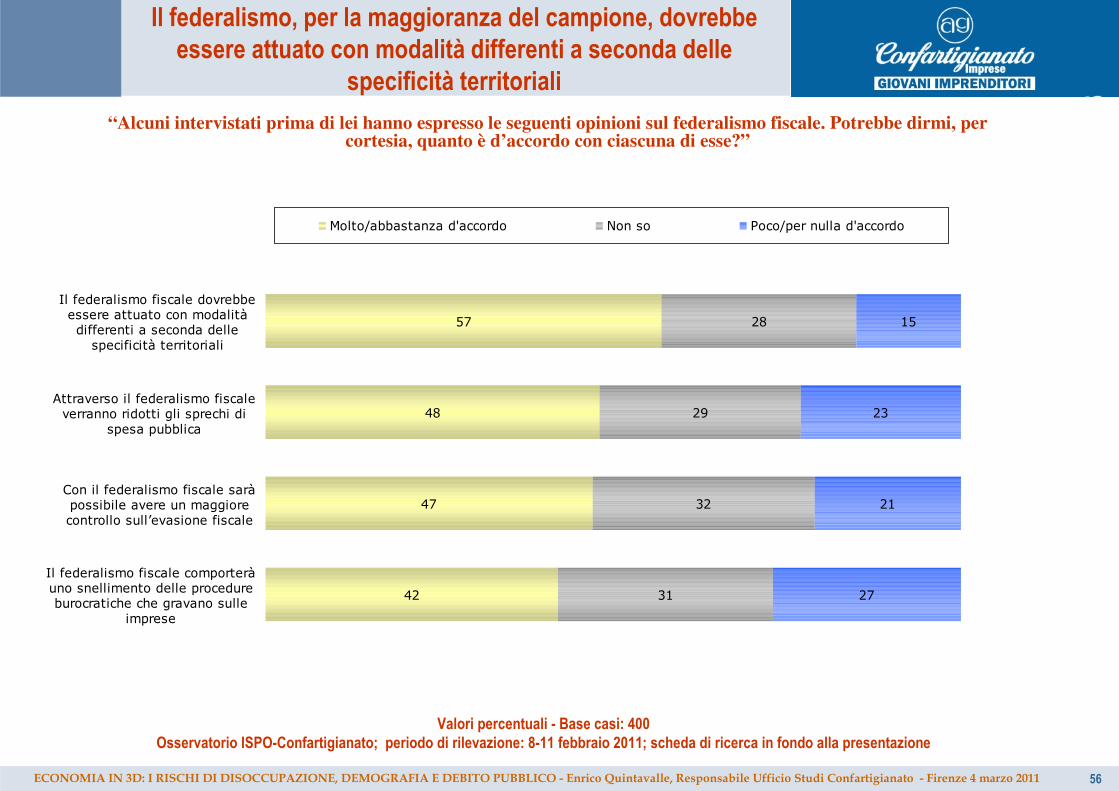

56ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

42

28

29

32

31

15

23

21

27

48

47

57

Il federalismo fiscale dovrebbeessere attuato con modalitàdifferenti a seconda dellespecificità territoriali

Attraverso il federalismo fiscaleverranno ridotti gli sprechi di

spesa pubblica

Con il federalismo fiscale saràpossibile avere un maggiorecontrollo sull’evasione fiscale

Il federalismo fiscale comporteràuno snellimento delle procedureburocratiche che gravano sulle

imprese

Molto/abbastanza d'accordo Non so Poco/per nulla d'accordo

“Alcuni intervistati prima di lei hanno espresso le seguenti opinioni sul federalismo fiscale. Potrebbe dirmi, per cortesia, quanto è d’accordo con ciascuna di esse?”

Il federalismo, per la maggioranza del campione, dovrebbe essere attuato con modalità differenti a seconda delle

specificità territoriali

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

57ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

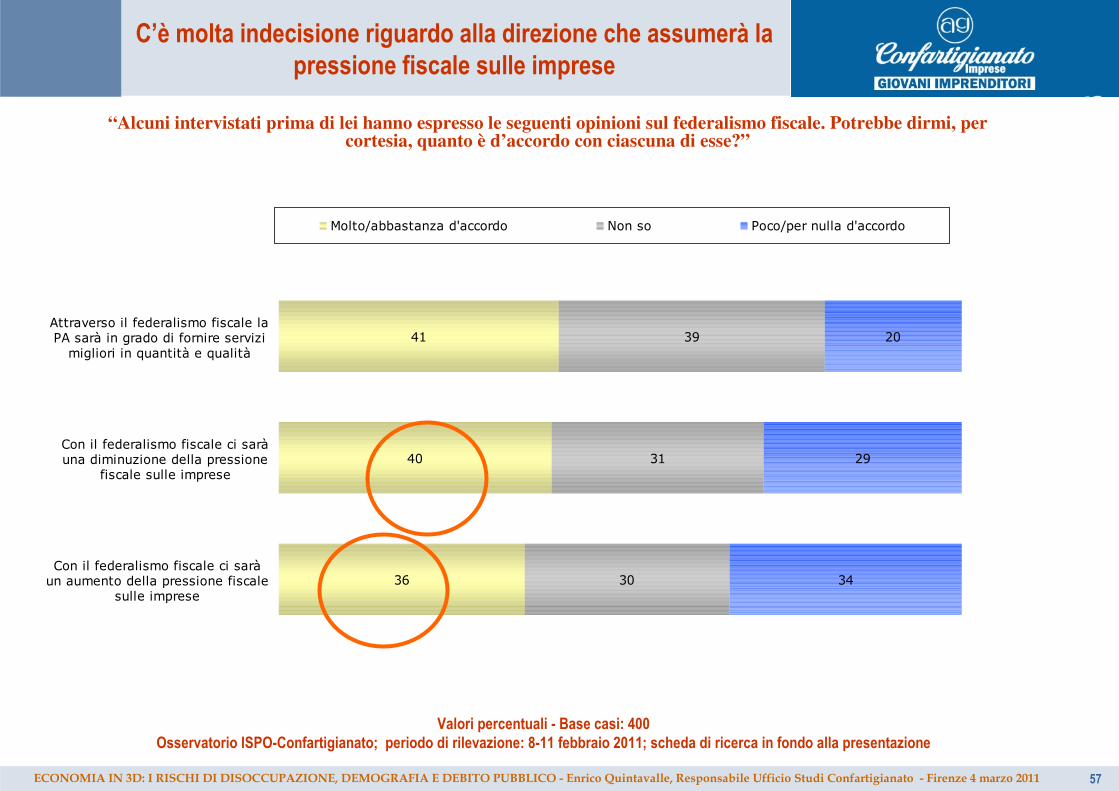

“Alcuni intervistati prima di lei hanno espresso le seguenti opinioni sul federalismo fiscale. Potrebbe dirmi, per cortesia, quanto è d’accordo con ciascuna di esse?”

C’è molta indecisione riguardo alla direzione che assumerà la pressione fiscale sulle imprese

Valori percentuali - Base casi: 400Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

39

31

30

20

29

34

40

36

41Attraverso il federalismo fiscale laPA sarà in grado di fornire servizimigliori in quantità e qualità

Con il federalismo fiscale ci saràuna diminuzione della pressione

fiscale sulle imprese

Con il federalismo fiscale ci saràun aumento della pressione fiscale

sulle imprese

Molto/abbastanza d'accordo Non so Poco/per nulla d'accordo

58ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

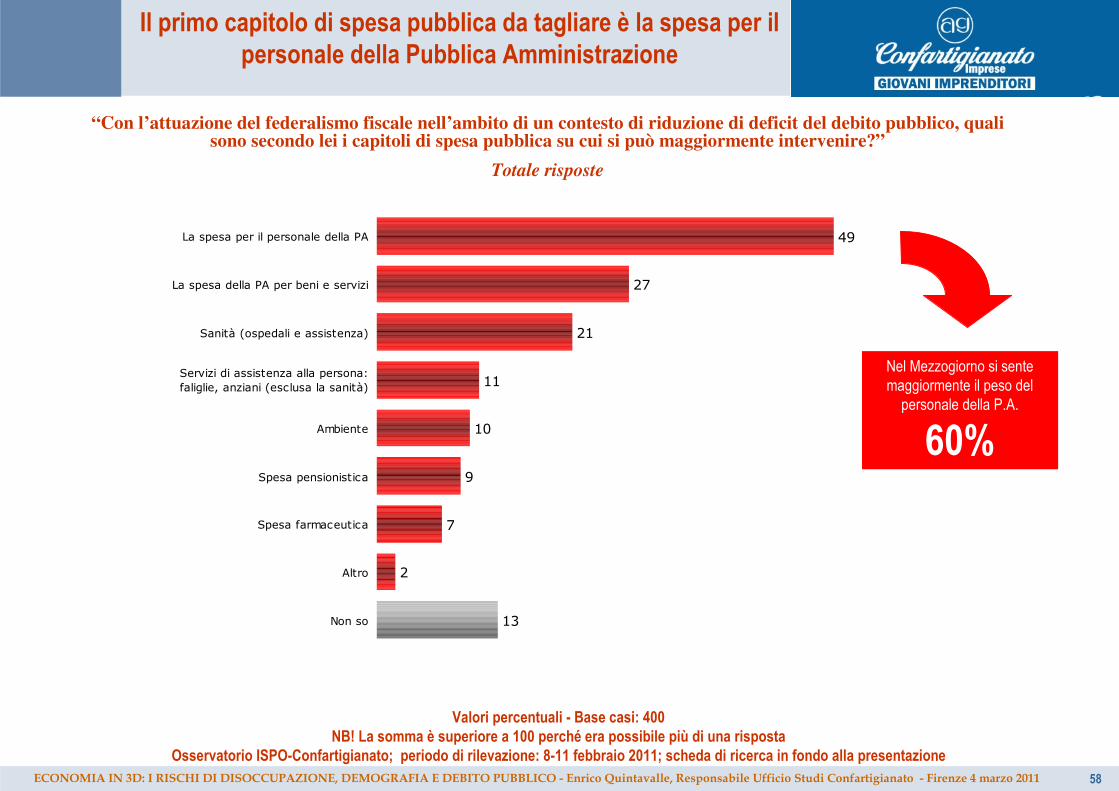

“Con l’attuazione del federalismo fiscale nell’ambito di un contesto di riduzione di deficit del debito pubblico, quali sono secondo lei i capitoli di spesa pubblica su cui si può maggiormente intervenire?”

Totale risposte

Il primo capitolo di spesa pubblica da tagliare è la spesa per il personale della Pubblica Amministrazione

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

49

27

21

11

10

9

7

2

13

La spesa per il personale della PA

La spesa della PA per beni e servizi

Sanità (ospedali e assistenza)

Servizi di assistenza alla persona:faliglie, anziani (esclusa la sanità)

Ambiente

Spesa pensionistica

Spesa farmaceutica

Altro

Non so

Nel Mezzogiorno si sente

maggiormente il peso del

personale della P.A.

60%

59ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

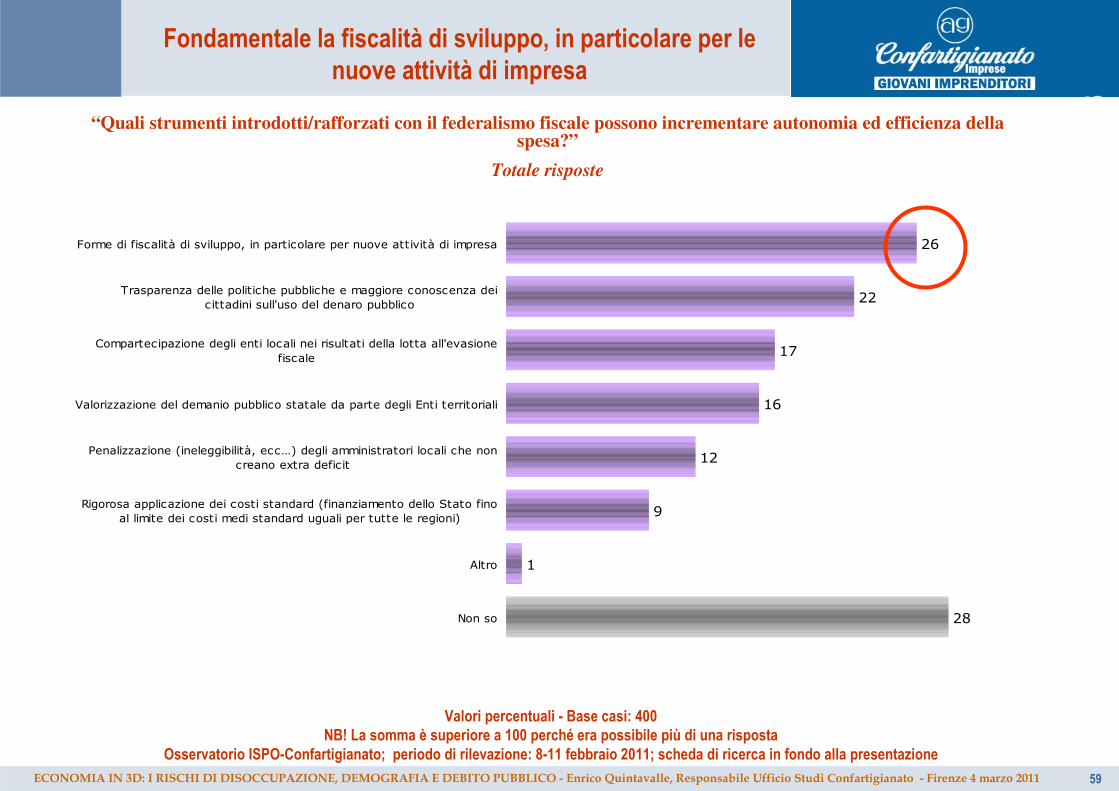

“Quali strumenti introdotti/rafforzati con il federalismo fiscale possono incrementare autonomia ed efficienza della spesa?”

Totale risposte

Fondamentale la fiscalità di sviluppo, in particolare per le nuove attività di impresa

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

26

22

17

16

12

9

1

28

Forme di fiscalità di sviluppo, in particolare per nuove attività di impresa

Trasparenza delle politiche pubbliche e maggiore conoscenza deicittadini sull'uso del denaro pubblico

Compartecipazione degli enti locali nei risultati della lotta all'evasionefiscale

Valorizzazione del demanio pubblico statale da parte degli Enti territoriali

Penalizzazione (ineleggibilità, ecc…) degli amministratori locali che noncreano extra deficit

Rigorosa applicazione dei costi standard (finanziamento dello Stato finoal limite dei costi medi standard uguali per tutte le regioni)

Altro

Non so

60ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

…. nelle diverse fasi del ciclo di vita dell’impresa

la variabile chiave è sempre quella fiscale

61ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

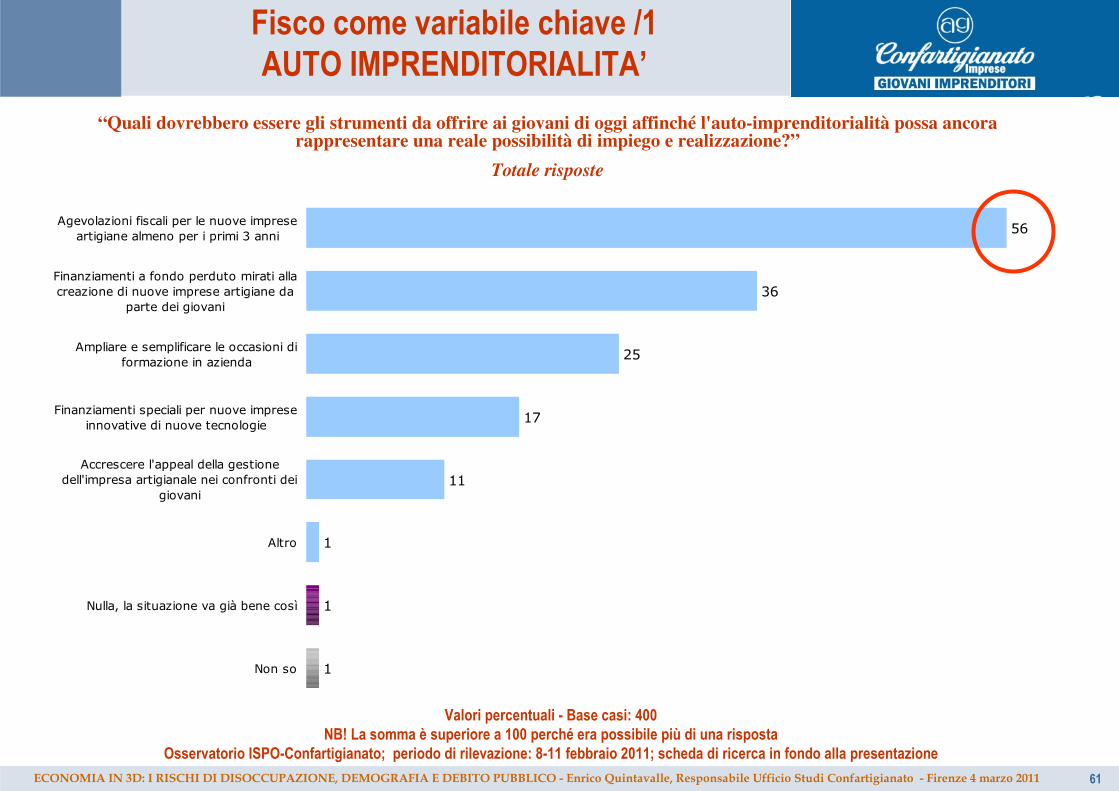

56

36

25

17

11

1

1

1

Agevolazioni fiscali per le nuove impreseartigiane almeno per i primi 3 anni

Finanziamenti a fondo perduto mirati allacreazione di nuove imprese artigiane da

parte dei giovani

Ampliare e semplificare le occasioni diformazione in azienda

Finanziamenti speciali per nuove impreseinnovative di nuove tecnologie

Accrescere l'appeal della gestionedell'impresa artigianale nei confronti dei

giovani

Altro

Nulla, la situazione va già bene così

Non so

“Quali dovrebbero essere gli strumenti da offrire ai giovani di oggi affinché l'auto-imprenditorialità possa ancora rappresentare una reale possibilità di impiego e realizzazione?”

Totale risposte

Fisco come variabile chiave /1AUTO IMPRENDITORIALITA’

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

62ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Fisco come variabile chiave /2COMPETITIVITA’ DI IMPRESA

“Nonostante i segnali di ripresa, l’ambiente competitivo in cui operano le imprese artigiane rimane fortemente selettivo. In che modo, secondo lei, è possibile rafforzare la posizione competitiva delle imprese artigiane?”

Totale risposte

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

25

18

9

8

8

7

7

6

6

6

6

5

1

1

27

Attraverso incentivi e sgravi fiscali

Con semplificazione delle procedure burocratiche

Garantendo uguali condizioni competitive sui mercati

Entrando in nuovi mercati nazionali

Con maggiori investimenti nell’innovazione

Attraverso fusioni con altre imprese

Con intensificazioni delle politiche di marketing e commerciali

Entrando in nuovi mercati esteri

Incrementando la produttività del lavoro nell’impresa (tramite licenziamenti oriduzione dell’orario di lavoro)

Con un maggiore orientamento all’ambientale dei prodotti e servizi aziendali

Attraverso un maggiore ricorso ad ammortizzatori sociali

Attraverso un maggiore sviluppo di reti di imprese

Altro

Non credo che il mio settore abbia particolari problemi di mortalità aziendale

Non sa/non risponde

63ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

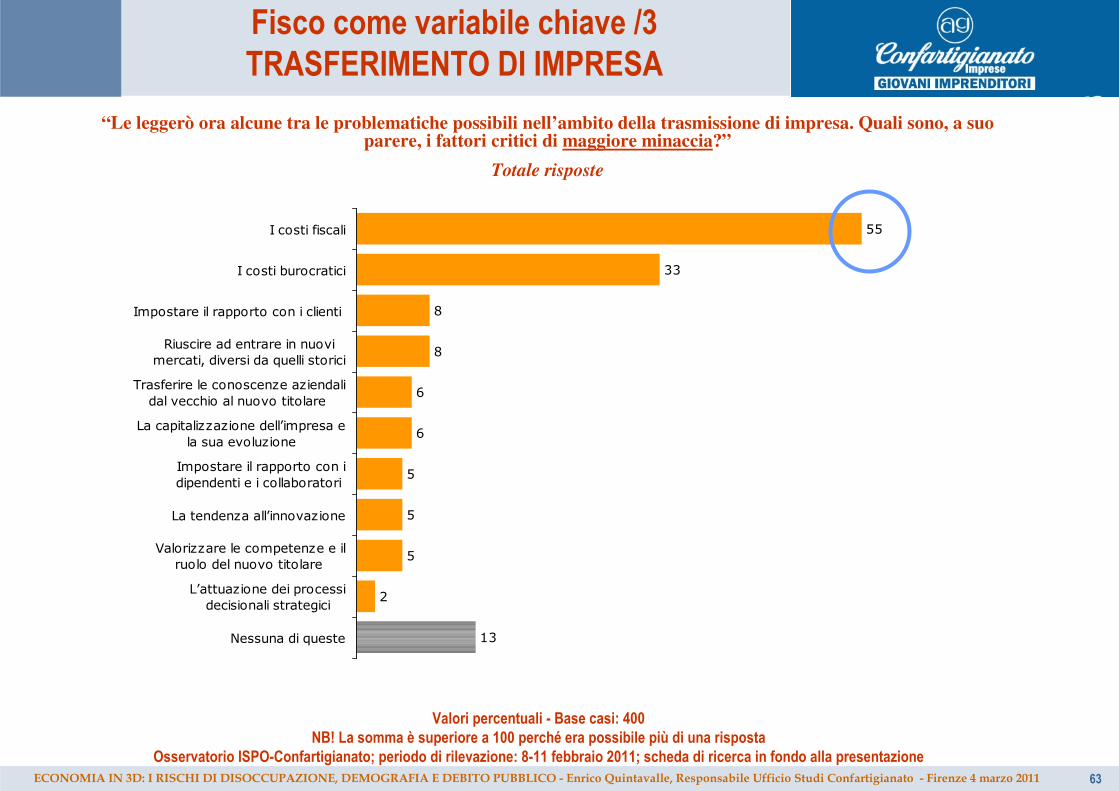

Fisco come variabile chiave /3TRASFERIMENTO DI IMPRESA

“Le leggerò ora alcune tra le problematiche possibili nell’ambito della trasmissione di impresa. Quali sono, a suo parere, i fattori critici di maggiore minaccia?”

Totale risposte

55

33

8

8

6

6

5

5

5

2

13

I costi fiscali

I costi burocratici

Impostare il rapporto con i clienti

Riuscire ad entrare in nuovimercati, diversi da quelli storici

Trasferire le conoscenze aziendalidal vecchio al nuovo titolare

La capitalizzazione dell’impresa ela sua evoluzione

Impostare il rapporto con idipendenti e i collaboratori

La tendenza all’innovazione

Valorizzare le competenze e ilruolo del nuovo titolare

L’attuazione dei processidecisionali strategici

Nessuna di queste

Valori percentuali - Base casi: 400NB! La somma è superiore a 100 perché era possibile più di una risposta

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

64ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

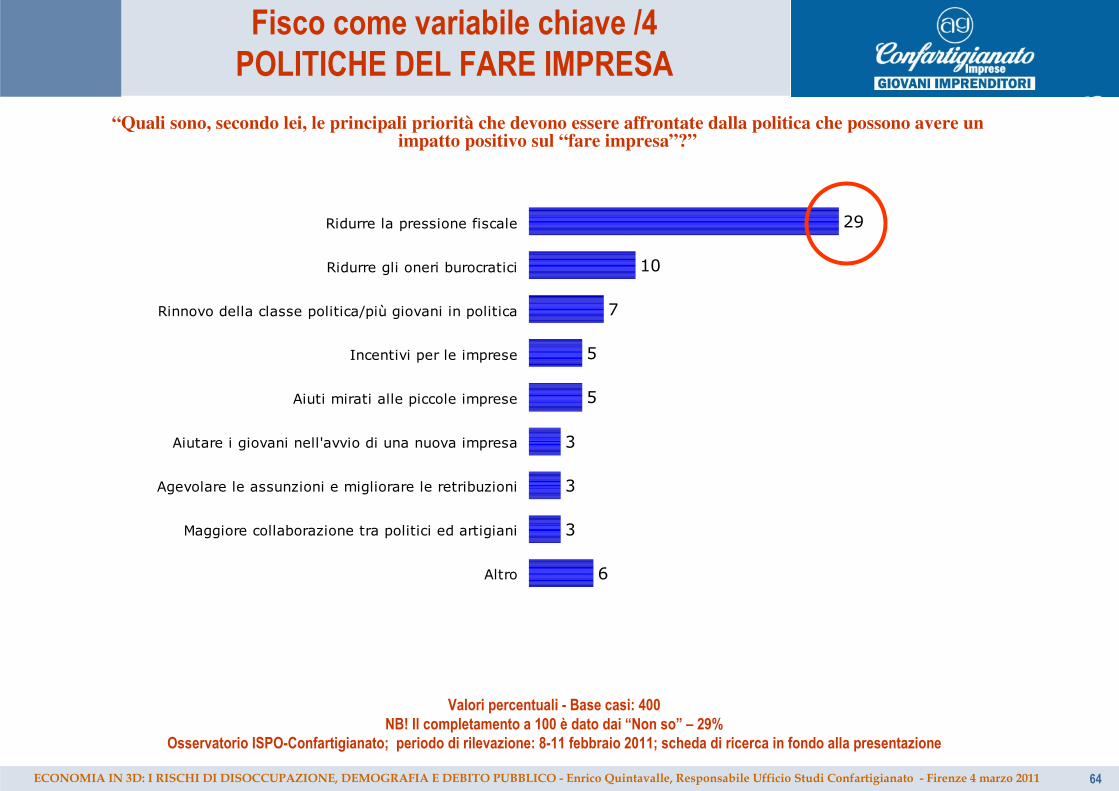

29

10

7

5

5

3

3

3

6

Ridurre la pressione fiscale

Ridurre gli oneri burocratici

Rinnovo della classe politica/più giovani in politica

Incentivi per le imprese

Aiuti mirati alle piccole imprese

Aiutare i giovani nell'avvio di una nuova impresa

Agevolare le assunzioni e migliorare le retribuzioni

Maggiore collaborazione tra politici ed artigiani

Altro

“Quali sono, secondo lei, le principali priorità che devono essere affrontate dalla politica che possono avere un impatto positivo sul “fare impresa”?”

Fisco come variabile chiave /4POLITICHE DEL FARE IMPRESA

Valori percentuali - Base casi: 400NB! Il completamento a 100 è dato dai “Non so” – 29%

Osservatorio ISPO-Confartigianato; periodo di rilevazione: 8-11 febbraio 2011; scheda di ricerca in fondo alla presentazione

65ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

La strada da percorrere è ancora molta

Per arginare le minacce dell’ economia in 3D servono

+ crescita

- spesa pubblica fisco + amico dell’impresa

per innescare + crescita

66ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Grazie per la vostra attenzione!

Queste slides e il Rapporto di ricerca completo sono disponibili

nell’area riservata ‘Ricerche e Studi’ del portale www.confartigianato.it

67ECONOMIA IN 3D: I RISCHI DI DISOCCUPAZIONE, DEMOGRAFIA E DEBITO PUBBLICO - Enrico Quintavalle, Responsabile Ufficio Studi Confartigianato - Firenze 4 marzo 2011

Nota informativa (in ottemperanza al regolamento dell’Autorità per le Garanzie nelle Comunicazioni in materia di pubblicazione e

diffusione dei sondaggi sui mezzi di comunicazione di massa: delibera 153/02/CSP, pubblicato su G.U. 185 del 8/8/2002 e

237/03/CSP del 9/12/2003)

Indirizzo del sito dove sarà disponibile la documentazione completa in caso di diffusione: www.agcom In caso di pubblicazione è obbligatorio riportare le informazioni della scheda indicata, a pena di gravi sanzioni. Ispo non si assume alcuna responsabilità in caso di inosservanza.

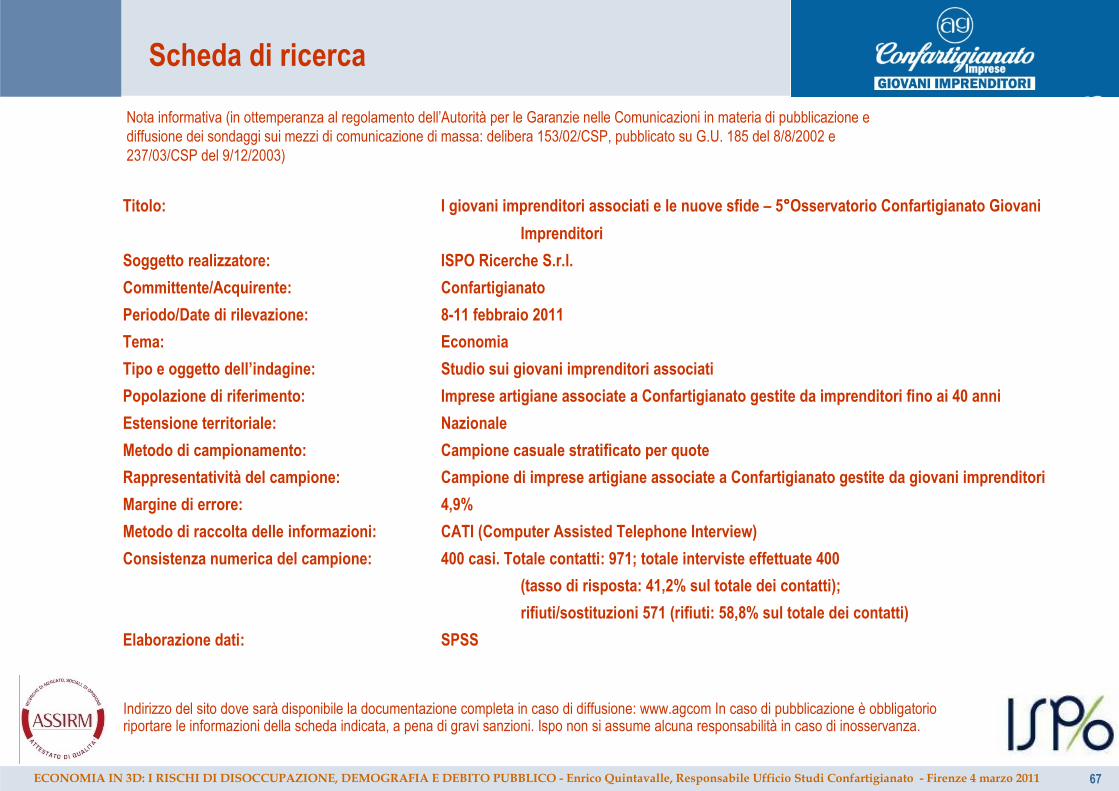

Scheda di ricerca

Titolo: I giovani imprenditori associati e le nuove sfide – 5°°°°Osservatorio Confartigianato Giovani Imprenditori

Soggetto realizzatore: ISPO Ricerche S.r.l.

Committente/Acquirente: Confartigianato

Periodo/Date di rilevazione: 8-11 febbraio 2011

Tema: Economia

Tipo e oggetto dell’indagine: Studio sui giovani imprenditori associati

Popolazione di riferimento: Imprese artigiane associate a Confartigianato gestite da imprenditori fino ai 40 anni

Estensione territoriale: Nazionale

Metodo di campionamento: Campione casuale stratificato per quote

Rappresentatività del campione: Campione di imprese artigiane associate a Confartigianato gestite da giovani imprenditori

Margine di errore: 4,9%

Metodo di raccolta delle informazioni: CATI (Computer Assisted Telephone Interview)

Consistenza numerica del campione: 400 casi. Totale contatti: 971; totale interviste effettuate 400

(tasso di risposta: 41,2% sul totale dei contatti);

rifiuti/sostituzioni 571 (rifiuti: 58,8% sul totale dei contatti)

Elaborazione dati: SPSS