ECONOMIA E SOCIETÀ IN ABRUZZO - Home - … E SOCIETÀ IN ABRUZZO - RAPPOR TO 2014 La pubblicazione...

172

ECONOMIA E SOCIETÀ IN ABRUZZO RAPPORTO 2014 CENTRO REGIONALE DI STUDI E RICERCHE ECONOMICO-SOCIALI Istutuito dalle Camere di Commercio d’Abruzzo

Transcript of ECONOMIA E SOCIETÀ IN ABRUZZO - Home - … E SOCIETÀ IN ABRUZZO - RAPPOR TO 2014 La pubblicazione...

ECO

NO

MIA

ESO

CIE

TÀ IN

ABR

UZZ

O- R

APP

ORT

O 2

014

La pubblicazione di Economia e Società in Abruzzo, giunta quest'anno allasesta edizione, prosegue nel solco dell'attività di analisi e monitoraggio del-l'economia e della società regionale svolta dal CRESA fin dalla sua fonda-zione nel 1968, fornendo a diverse categorie di soggetti a vario titolo inte-ressati - quali cittadini, studiosi e Amministrazioni pubbliche - una base infor-mativa fondamentale per la conoscenza e per l'attività di programmazione.La pubblicazione mantiene il consueto impianto costituito da quattro parti:la prima analizza l'andamento dell'economia regionale, del sistema impren-ditoriale e dei principali settori produttivi, degli scambi commerciali con l'e-stero. La seconda illustra le principali caratteristiche e dinamiche del merca-to del lavoro. La terza offre alcuni approfondimenti riguardanti aspetti piùspecificatamente sociali quali la struttura demografica regionale, i caratteridelle famiglie e il rapporto tra gli abruzzesi e la casa.La quarta parte presenta due approfondimenti, a cura dei membri delComitato scientifico, su aspetti particolarmente attuali del panorama socio-economico regionale: “Le imprese spin-off originate dal sistema universita-rio abruzzese: una prima caratterizzazione del fenomeno” di LucianoFratocchi, “Gli idrocarburi in Abruzzo tra storia antica, “Formula Mattei” ecaso “Ombrina” di Nicola Mattoscio.

ECONOMIA E SOCIETÀIN ABRUZZO

RAPPORTO 2014

CENTRO REGIONALE DI STUDI E RICERCHE ECONOMICO-SOCIALIIstutuito dalle Camere di Commercio d’Abruzzo

.

1ECONOMIA E SOCIETÀ IN ABRUZZO |

ECONOMIA E SOCIETÀIN ABRUZZO

RAPPORTO 2014

CENTRO REGIONALE DI STUDI E RICERCHE ECONOMICO-SOCIALIIstutuito dalle Camere di Commercio d’Abruzzo

Il CRESA, Centro regionale di studi e ricerche economico-sociali è stato istituito dalle Camere diCommercio d'Abruzzo nel 1968. Svolge studi, indagini e ricerche sull'economia della regione esulle prospettive di sviluppo anche per conto delle Camere aderenti e di altri Enti Pubblici.

Presidente Giandomenico Di SanteConsiglio di Amministrazione Daniele Becci

Giandomenico Di SanteRoberto Di VincenzoLorenzo Santilli

Direttore Francesco Prosperococco

Comitato Scientifico Luciano FratocchiLelio IapadreNicola Mattoscio

Sede legale: L'Aquila, Corso Vittorio Emanuele II, 86Sede provvisoria: L'Aquila, Via Portici di San Bernardino, 2

Tel. 0862.25335 Fax 0862.419951e-mail: [email protected] web: www.cresa.it

La presente pubblicazione è stata redatta da: Alberto Bazzucchi (capitolo 1.1 e parte II)Matilde Fiocco (capitoli 1.3, 3.1, 3.2)Concettina Pascetta (capitoli 1.2, 3.3)

Il capitolo 1.1 e la parte 2 sono stati elaborati per la 13a Giornata dell’Economia,e resi pubblici in quell’occasione nel “Dossier Abruzzo”.

Elaborazione statistica Maurizio Tani

Luciano Fratocchi e Nicola Mattoscio, componenti del Comitato Scientifico, sono gli autori degli Approfondimenti tematici.

Si ringrazia l'Assessorato al Turismo della Regione Abruzzo per la collaborazione.

ISSN 2038-8918Si autorizza la riproduzione, la diffusione e l'utilizzazione anche parziale del volume con l'obbligo della citazione della fonte.

2015 - CRESA CENTRO REGIONALE DI STUDI E RICERCHE ECONOMICO SOCIALI - L'Aquila

INDICE

Presentazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1 IL SISTEMA ECONOMICO

1.1 L'economia dell'Abruzzo nel 2014 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1.1 Lo scenario macroeconomico italiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1.2 L'economia regionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.2 La struttura produttiva. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.2.1 Le imprese . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.2.2 I settori produttivi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

1.3 Il commercio internazionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 511.3.1 L’andamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 511.3.2 I mercati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 551.3.3 Le merci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

2 IL MERCATO DEL LAVORO

2.1 Le principali tendenze a livello nazionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

2.2 La dinamica del mercato del lavoro in Abruzzo: forze di lavoro, . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73occupazione e disoccupazione

3 DEMOGRAFIA E SOCIETA'

3.1 Il profilo socio demografico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 893.1.1 L'andamento demografico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 893.1.2 Il bilancio demografico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 903.1.3 Gli stranieri in Abruzzo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 963.1.4 La struttura per età . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1013.1.5 Gli indicatori di struttura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

3.2 Le famiglie abruzzesi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1073.2.1 Premessa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1073.2.2 Le famiglie abruzzesi per numero di componenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1073.2.3 Le famiglie uni personali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1093.2.4 Le coppie senza figli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1123.2.5 Le coppie con figli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1143.2.6 Le famiglie monogenitoriali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

3.3 Gli abruzzesi e la casa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.3.1 Introduzione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.3.2 Le condizioni abitative . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.3.3 La sicurezza nelle abitazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

3.3.4 I costi della casa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1283.3.5 La casa come investimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1293.3.6 Il mercato delle case . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1313.3.7 Conclusioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

4 APPROFONDIMENTI TEMATICI

Le imprese spin-off originate dal sistema universitario abruzzese:. . . . . . . . . . . . . . . . . . . . 137una prima caratterizzazione del fenomeno di Luciano Fratocchi

Gli idrocarburi in Abruzzo tra storia antica, “Formula Mattei” . . . . . . . . . . . . . . . . . . . . . . . 153e caso “Ombrina” di Nicola Mattoscio

Indice delle figure . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161

Indice delle tabelle fuori testo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

PRESENTAZIONE

Nonostante il miglioramento rispetto all'andamento dell'anno precedente, il 2014 è statoancora un anno negativo per l'economia italiana, così come risulta evidente dalla lieveflessione del Pil (-0,2%). Le previsioni attualmente disponibili e i segnali rilevati nel primosemestre fanno prefigurare per il 2015 l'inizio di una fase di ripresa, soprattutto per learee centrosettentrionali del Paese, che saranno in grado di trarre maggiore vantaggioda alcune situazioni particolarmente favorevoli verificatesi sui mercati internazionali, qualil'accelerazione della domanda mondiale e il deprezzamento dell'euro. In questo conte-sto, l'economia regionale, dopo la pesante flessione del Pil 2013 (-4,1%), mostra di esse-re in minore difficoltà, con un calo del Pil (-1,7%) assai inferiore rispetto a quello dell'an-no precedente anche se più consistente di quello nazionale. Tale indicatore ha risentitodell'andamento negativo di tutte le componenti della domanda interna, prime fra tutti gliinvestimenti fissi lordi. Diminuiscono, sebbene in misura meno pesante, anche i consumidelle famiglie per le difficili condizioni del mercato del lavoro, e i consumi delleAmministrazioni pubbliche e delle Istituzioni sociali private a causa della manovra di risa-namento dei conti pubblici. Anche dal lato della formazione del reddito il 2014 mostra criticità. Il valore aggiuntoriflette situazioni di sofferenza di tutti i settori, con contrazioni particolarmente pesanti del-l'agricoltura e delle costruzioni, e meno intense dell'industria e dei servizi, i quali mostra-no la maggiore capacità di resistenza alle situazioni di crisi.Il mercato del lavoro regionale mostra difficoltà più evidenti che nelle altre aree del Paese:le forze di lavoro, che aumentano a livello medio nazionale, in Abruzzo diminuiscono aseguito di una contrazione degli occupati e di una crescita delle persone in cerca di occu-pazione. Il calo dei posti di lavoro ha riguardato soprattutto le costruzioni e i servizi men-tre le attività manifatturiere ne sono rimaste immuni e quelle agricole sono state le unichein controtendenza. I tassi di attività e di occupazione diminuiscono e si mantengono al disotto del livello italiano mentre il tasso di disoccupazione aumenta e si conferma peggio-re di quello nazionale. Il sistema imprenditoriale regionale soffre ancora: le imprese attive sono diminuite di circa1.400 unità e continuano a diminuire le aperture di nuove imprese. Emerge però unsegnale positivo considerando che diminuiscono anche le imprese che chiudono. La quasitotalità dei comparti di attività economica mostra situazioni di sofferenza, con flessionedelle imprese attive, ma emergono gli andamenti positivi di alcuni servizi quali quelli turi-stici, sanitari, finanziari e assicurativi. Continua la fase di rafforzamento della strutturaimprenditoriale con incremento delle forme giuridiche più complesse, fenomeno di fonda-mentale importanza per poter meglio affrontare le sfide sui mercati internazionali. Le esportazioni abruzzesi, che rappresentano solo l'1,7% del totale nazionale, si attesta-no sui 6,9 miliardi di euro, con un incremento rispetto all'anno precedente di circa 200milioni di euro, che corrisponde al +2,9% migliore del +2,0% quello medio italiano. Il75% delle vendite regionali all'estero, contro il 55% nazionale, è diretto verso mercati disbocco tradizionali, quali i Paesi UE e, di conseguenza, inferiori a quelle italiane sono lequote del venduto nelle altre aree del Mondo. Sotto il profilo del contenuto tecnologico

5ECONOMIA E SOCIETÀ IN ABRUZZO |

delle merci esportate, la regione, grazie alla presenza di un importante polo internazio-nale nel settore automotive nella provincia di Chieti, fa registrare una quota elevata, supe-riore alla media Italia ( 43%), di vendite estere nel comparto metalmeccanico ed elettro-nico (66% contro 48 %), e di prodotti specializzati ed high-technology (63% contro 43%).Il tasso di propensione all'export, dato dal rapporto tra esportazioni e valore aggiunto, eil grado di apertura ai mercati internazionali, derivante dal rapporto tra la somma delleesportazioni e delle importazioni e valore aggiunto, si attestano rispettivamente sul 25,4%e 38,0%, entrambi inferiori a quelli medi nazionali (rispettivamente 27,3% e 51,6%).

I dati di fonte CRESA riguardanti l'ultima parte del 2014 e il primo semestre 2015, inlinea con i principali istituti di ricerca nazionali, confermano che la recessione è alle spal-le e la regione Abruzzo è entrata in una fase complessiva di ripresa, con qualche criti-cità sul fronte dell'occupazione, che riguarda anche il mercato interno come testimonia ilnetto miglioramento del clima di fiducia delle famiglie e delle imprese.

Come di consueto, il volume, oltre ai capitoli nei quali vengono illustrati i principali anda-menti che hanno caratterizzato l'economia regionale nel corso dell'anno, offre anchealcuni approfondimenti riguardanti aspetti più specificatamente sociali. Il capitolo 3.1esamina le tematiche relative alla struttura demografica regionale e alle sue principalicaratteristiche evolutive. Il capitolo 3.2 illustra i caratteri delle famiglie abruzzesi sullabase dei dati rilevati in occasione dell'indagine sui consumi degli abruzzesi di prossimapubblicazione. Il capitolo 3.3 tratta del rapporto che intercorre tra gli abruzzesi e la casa,nelle sue molteplici sfaccettature quali le caratteristiche abitative, la sicurezza nelle abita-zioni, gli investimenti in immobili, il mercato delle compravendite immobiliari. Nella parte quarta sono inclusi due approfondimenti su aspetti particolarmente attuali delpanorama socio-economico regionale: “Le imprese spin-off originate dal sistema universi-tario abruzzese: una prima caratterizzazione del fenomeno” di Luciano Fratocchi, “Gliidrocarburi in Abruzzo tra storia antica, “Formula Mattei” e caso “Ombrina” di NicolaMattoscio.

IL DIRETTORE IL PRESIDENTEFrancesco Prosperococco Giandomenico Di Sante

6

Parte IIL SISTEMA ECONOMICO

.

1.1 L'ECONOMIA DELL'ABRUZZO NEL 2014

1.1.1 LO SCENARIO MACROECONOMICO ITALIANOIn un contesto nazionale ancora negativo per il 2014, le stime elaborate lo scorso mag-gio dall'istituto di analisi economica Prometeia indicano per l'Abruzzo una flessione delPil del -1,8% in termini reali rispetto all'anno precedente (-0,2% l'Italia).Tra il 2008 e il 2014, mentre il Centro Nord ha subito una flessione cumulata del Pil del-6,4% il Mezzogiorno ha registrato una caduta del -13%. Su queste premesse è inevita-bile attendersi tempi di recupero più dilatati per l'area strutturalmente più fragile delpaese. Il 2015 si profila, in effetti, come l'anno della ripresa per la sola area centro-settentriona-le del paese che trae maggior vantaggio da un quadro esogeno più favorevole (accele-razione della domanda mondiale, deprezzamento dell'euro) e che ha subito un minordeterioramento dell'attività economica negli anni di crisi. Nelle previsioni più recentidisponibili il passo della ripresa accelera nel 2016 (i tassi di crescita di Lombardia,Veneto ed Emilia Romagna si collocheranno intorno al 2%) ed una ulteriore lieve accele-razione è indicata nel biennio 2017-2018. In Abruzzo, per Pescara (2,4%) si stima unpercorso di crescita lievemente più rapido rispetto alle altre province che si attesterannoinvece intorno alla media del Mezzogiorno (2%).

1.1.2 L'ECONOMIA REGIONALENel 2014 la contrazione del Pil abruzzese è stata determinata dal contributo negativo ditutte le componenti della domanda interna, in particolare quella relativa agli investimentifissi lordi (-1,1% rispetto al 2013) mentre la spesa delle famiglie si è ridotta dello 0,2%.I consumi delle famiglie hanno risentito della riduzione della capacità di spesa legata, inparticolare, alle difficili condizioni del mercato del lavoro. La manovra di risanamento dei conti pubblici ha continuato a limitare i consumi delleAmministrazioni pubbliche e delle Istituzioni sociali private (-0,2% in Abruzzo). Alla fortecrisi del mercato interno che ha depresso la domanda nazionale si è accompagnata unaancora insufficiente reazione sui mercati esteri: il contributo del saldo commerciale è risul-tato nullo. Per quanto concerne la formazione del reddito, nel 2014 il valore aggiunto ai prezzibase dei vari rami di attività è stato stimato in calo, in termini reali, del -1,7% rispettoall'anno precedente.Questa ulteriore battuta d'arresto, seppure più moderata rispetto a quella del 2013, ha ulte-riormente allontanato il riallineamento con la situazione ante crisi. Tra il 2007 ed il 2014 ilvalore aggiunto è arretrato, complessivamente, di quasi 2,8 miliardi in termini assoluti.Tra i settori di attività le situazioni di maggiore sofferenza hanno investito il comparto dellecostruzioni che ha fatto registrare una riduzione di oltre il 5% rispetto al 2013 (-3,8% lamedia italiana). Anche il valore aggiunto manifatturiero ha accusato una flessione (-2,1%)quasi doppia rispetto a quella media nazionale; nel suo complesso, il comparto manifat-turiero mostra una perdita del 26% del valore aggiunto rispetto ai livelli del 2007, superio-

9ECONOMIA E SOCIETÀ IN ABRUZZO |

10

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.1 PIL E CONTRIBUTI ALLA CRESCITA DEL PIL IN ABRUZZO. Anni 2008-2014 (val. %)

Il risultato regionale del 2014 è stato influenzato, in particolare, dalla dinamica negati-va della provincia di Chieti in cui il valore aggiunto prodotto si è ridotto complessivamen-te del 2,2% rispetto al 2013, come esito di un calo delle attività industriali del 3% e del-l'edilizia del 5% compensato da una flessione più moderata dei servizi (-1,5%). Il valoreaggiunto dell'edilizia ha rallentato la sua caduta anche nelle altre province e in partico-lare a L'Aquila in cui la battuta d'arresto del 2013 aveva praticamente azzerato il van-taggio accumulato nel biennio 2010-2011. La perdita di valore aggiunto manifatturieroè stata significativa anche a L'Aquila. Fatta eccezione per Chieti dove, pur a fronte di unaperdita di circa cinque punti percentuali tra il 2007 ed il 2014 il peso di questo com-parto è ancora consistente (26% del totale, cioè otto punti superiore alla media italiana)nelle altre province il valore aggiunto manifatturiero si attesta ormai intorno al 14%.Nel periodo 2007-2014 le province di Pescara e L'Aquila hanno influito molto più dellealtre sulla dinamica negativa del valore manifatturiero (in entrambi i casi si è verificata unaflessione di quasi il 30% rispetto al 2007). La flessione delle costruzioni è stata meno inten-sa ma anche più diffusa sul territorio regionale interessando più o meno omogeneamentetutte le province. È invece interessante osservare la dinamica di medio periodo delle attivitàlegate all'agricoltura, in ciascuna provincia ma soprattutto in quelle di Chieti e Teramo.Il Pil pro capite in Abruzzo nel 2014 (Fig. 1.1.1), si è attestato a circa 21.600 euro, facen-do registrare un calo del -1,6% rispetto all'anno precedente, di poco più basso rispetto a quel-lo del Mezzogiorno (-1,9%) ma ben superiore a quello medio nazionale (-0,4%).

re di circa dieci punti percentuali alla media italiana. I servizi hanno mostrato una flessionedell'1,1%. Le attività del terziario sembrano mostrare una migliore capacità di resistenzanelle fasi cicliche negative. In conseguenza di ciò il loro peso, sempre in termini di valoreaggiunto, è risultato in aumento nel settennio 2007-2014 (dal 67% al 72% del totale) a sca-pito del settore industriale che, ormai, si è attestato a livelli simili a quelli medi dell'Italia.

Il rapporto tra Prodotto lordo e unità di lavoro (ULA), che esprime una misura della pro-duttività del sistema economico, si è attestato ad un livello prossimo ai 57 mila euro perULA con una crescita dello 0,8% rispetto al 2013, diversamente dalle altre aree delpaese che hanno mostrato diffuse flessioni. Si analizzano di seguito le componenti del PILche hanno determinato questo risultato. La figura 1.1.4 mostra la variazione della spesa delle famiglie pro capite per Abruzzo,Mezzogiorno, Centro-Nord e Italia. Nelle regioni meridionali ha fatto registrare anco-ra una lieve flessione rispetto al 2013 mentre nel Centro Nord la tendenza negativadegli ultimi anni sembra mostrare segnali di arresto. La seconda componente del Pilosservata è la spesa delle Amministrazioni pubbliche. L'intensità della flessione registra-

11ECONOMIA E SOCIETÀ IN ABRUZZO |

VALORE AGGIUNTO IN ABRUZZO PER SETTORE. Anni 2007-2014 (valori concatenati; anno di riferimento 2010)

Fonte: elaborazioni CRESA su dati Prometeia

Anno Agricoltura Industria Costruzioni Servizi Totale

valori assoluti in milioni di euro2007 580 6.895 1.933 19.312 28.719 2008 643 6.678 1.944 19.515 28.780 2009 615 5.634 1.817 18.868 26.934 2010 630 5.642 1.825 19.283 27.380 2011 611 6.005 1.867 19.487 27.970 2012 625 5.832 1.862 19.287 27.606 2013 647 5.200 1.682 18.821 26.350 2014 607 5.089 1.591 18.622 25.909

var. %08/07 10,9 -3,1 0,6 1,1 0,209/08 -4,3 -15,6 -6,6 -3,3 -6,410/09 2,4 0,1 0,5 2,2 1,711/10 -2,9 6,4 2,3 1,1 2,212/11 2,2 -2,9 -0,2 -1,0 -1,313/12 3,6 -10,8 -9,7 -2,4 -4,514/13 -6,2 -2,1 -5,4 -1,1 -1,7

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.2 PIL PRO CAPITE (var. %)

12

VALORE AGGIUNTO PER PROVINCIA E SETTORE (variazioni % sull’anno precedente)

Anno Agricolt. Industria Costruz. Servizi Totale Agricolt. Industria Costruz. Servizi Totale

08/07 7,9 -6,4 -3,6 -4,4 -4,5 10,4 -4,1 0,4 2,8 0,909/08 1,8 -18,5 -4,9 -8,8 -10,0 -4,7 -14,1 -1,0 2,2 -2,510/09 1,6 5,1 7,8 5,1 5,2 5,0 -6,3 -1,9 5,3 2,111/10 -5,8 4,3 9,5 3,5 3,8 11,3 7,5 -1,6 -4,8 -1,512/11 -2,7 -0,8 -0,2 -0,1 -0,3 -0,2 -2,1 -0,2 -1,4 -1,413/12 2,0 -6,5 -6,2 -4,4 -4,7 -1,5 -11,6 -8,8 -2,0 -4,714/13 -6,6 -6,4 -14,9 -0,2 -2,5 -10,7 2,1 -4,9 -1,3 -1,1

08/07 -1,8 -7,2 -3,5 3,4 1,0 22,1 1,0 7,7 2,6 2,809/08 10,5 -12,8 -4,0 -1,6 -3,4 -16,5 -16,7 -14,4 -4,5 -9,210/09 0,5 -1,8 -5,6 -3,9 -3,6 2,3 3,3 1,7 3,7 3,411/10 -7,1 3,6 0,0 2,2 2,1 -10,2 8,0 1,3 2,7 3,812/11 -4,5 -2,3 -0,2 -1,4 -1,5 14,4 -4,5 -0,2 -1,2 -1,813/12 4,2 -12,5 -11,1 -2,7 -4,6 9,4 -11,4 -12,8 -0,8 -4,314/13 -2,7 0,6 1,0 0,0 0,1 -4,0 -4,0 -1,0 -2,6 -2,9

L’Aquila Teramo

Pescara Chieti

VALORE AGGIUNTO PER PROVINCIA E SETTORE DAL 2007 AL 2014 (milioni di euro; valori concatenati; anno di riferimento 2010)

Anno Agricolt. Industria Costruz. Servizi Totale Agricolt. Industria Costruz. Servizi Totale

2007 149 1.197 458 4.940 6.744 146 1.764 489 3.995 6.395 2008 161 1.121 441 4.720 6.443 162 1.691 492 4.106 6.451 2009 164 913 419 4.303 5.800 154 1.453 487 4.198 6.291 2010 167 959 452 4.524 6.102 162 1.361 477 4.421 6.422 2011 157 1.000 495 4.682 6.334 180 1.463 470 4.211 6.324 2012 153 992 494 4.677 6.315 179 1.432 469 4.152 6.232 2013 156 928 463 4.472 6.019 177 1.266 427 4.071 5.941 2014 145 868 394 4.461 5.869 158 1.292 406 4.016 5.873

2007 112 1.319 448 5.339 7.217 172 2.616 538 5.038 8.363 2008 110 1.224 432 5.522 7.288 210 2.642 579 5.167 8.598 2009 122 1.068 415 5.433 7.037 175 2.201 496 4.934 7.806 2010 122 1.049 392 5.220 6.783 179 2.272 504 5.118 8.074 2011 113 1.087 392 5.336 6.928 161 2.455 511 5.257 8.384 2012 108 1.062 391 5.264 6.825 184 2.345 510 5.195 8.234 2013 113 929 347 5.124 6.513 202 2.077 444 5.154 7.878 2014 110 934 351 5.124 6.519 194 1.994 440 5.021 7.648

L’Aquila Teramo

Pescara Chieti

VALORE AGGIUNTO PER PROVINCIA E SETTORE. ANNI 2007-2014 (composizione % per settore)

Anno Agricolt. Industria Costruz. Servizi Totale Agricolt. Industria Costruz. Servizi Totale

2007 2,2 17,8 6,8 73,2 100 2,3 27,6 7,7 62,5 1002008 2,5 17,4 6,8 73,3 100 2,5 26,2 7,6 63,7 1002009 2,8 15,7 7,2 74,2 100 2,4 23,1 7,7 66,7 1002010 2,7 15,7 7,4 74,1 100 2,5 21,2 7,4 68,8 1002011 2,5 15,8 7,8 73,9 100 2,8 23,1 7,4 66,6 1002012 2,4 15,7 7,8 74,1 100 2,9 23,0 7,5 66,6 1002013 2,6 15,4 7,7 74,3 100 3,0 21,3 7,2 68,5 1002014 2,5 14,8 6,7 76,0 100 2,7 22,0 6,9 68,4 100

2007 1,6 18,3 6,2 74,0 100 2,1 31,3 6,4 60,2 1002008 1,5 16,8 5,9 75,8 100 2,4 30,7 6,7 60,1 1002009 1,7 15,2 5,9 77,2 100 2,2 28,2 6,4 63,2 1002010 1,8 15,5 5,8 77,0 100 2,2 28,1 6,2 63,4 1002011 1,6 15,7 5,7 77,0 100 1,9 29,3 6,1 62,7 1002012 1,6 15,6 5,7 77,1 100 2,2 28,5 6,2 63,1 1002013 1,7 14,3 5,3 78,7 100 2,6 26,4 5,6 65,4 1002014 1,7 14,3 5,4 78,6 100 2,5 26,1 5,8 65,6 100

L’Aquila Teramo

Pescara Chieti

Fonte: elaborazioni CRESA su dati Prometeia

13ECONOMIA E SOCIETÀ IN ABRUZZO |

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.3 PIL PER UNITÁ DI LAVORO (var. %)

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.4 SPESA DELLE FAMIGLIE PRO CAPITE (var. %)

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.5 SPESA PRO CAPITE PER CONSUMI FINALI DELLE AMMINISTRAZIONI PUBBLICHE (var. %)

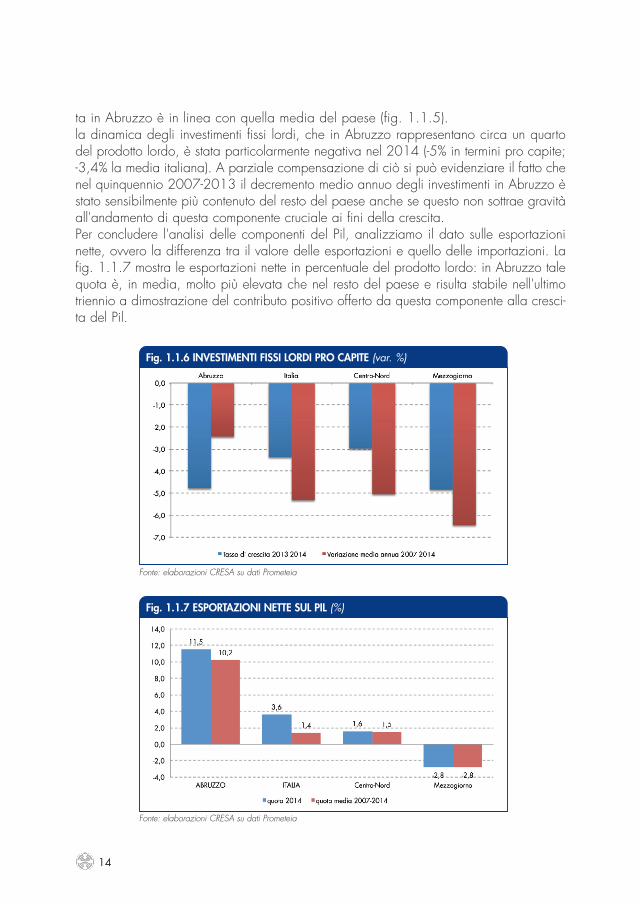

ta in Abruzzo è in linea con quella media del paese (fig. 1.1.5).la dinamica degli investimenti fissi lordi, che in Abruzzo rappresentano circa un quartodel prodotto lordo, è stata particolarmente negativa nel 2014 (-5% in termini pro capite;-3,4% la media italiana). A parziale compensazione di ciò si può evidenziare il fatto chenel quinquennio 2007-2013 il decremento medio annuo degli investimenti in Abruzzo èstato sensibilmente più contenuto del resto del paese anche se questo non sottrae gravitàall'andamento di questa componente cruciale ai fini della crescita.Per concludere l'analisi delle componenti del Pil, analizziamo il dato sulle esportazioninette, ovvero la differenza tra il valore delle esportazioni e quello delle importazioni. Lafig. 1.1.7 mostra le esportazioni nette in percentuale del prodotto lordo: in Abruzzo talequota è, in media, molto più elevata che nel resto del paese e risulta stabile nell'ultimotriennio a dimostrazione del contributo positivo offerto da questa componente alla cresci-ta del Pil.

14

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.6 INVESTIMENTI FISSI LORDI PRO CAPITE (var. %)

Fonte: elaborazioni CRESA su dati Prometeia

Fig. 1.1.7 ESPORTAZIONI NETTE SUL PIL (%)

1.2 LA STRUTTURA PRODUTTIVA

1.2.1 LE IMPRESELa situazione italianaSecondo le rilevazioni di Infocamere-Movimprese, il Registro delle Imprese delle Cameredi Commercio italiane alla fine del 2014 riportava 6.041.187 imprese registrate. Talerisultato è connesso con un saldo complessivo di 30.718 imprese ed equivale a un tassodi crescita1 dello 0,5%, più che doppio rispetto a quello registrato nel 2013. Lo stockrisulta in calo rispetto al 20132 (6.061.960 unità) raggiungendo l'ammontare minoredegli ultimi dieci anni. La flessione osservata durante il 2014 è avvenuta a causa del calodelle nuove iscrizioni (370.979 rispetto alle 384.483 dell'anno precedente) e nonostan-te il calo delle cancellazioni (giunte a 340.261 rispetto alle 371.802 del 2013).Secondo Unioncamere questi dati consentono di ipotizzare che, dopo anni di affanno,si sia finalmente pervenuti ad una reale svolta che consenta di riprendere il cammino dellacrescita. A tal fine si sottolinea la necessità di “mettere l'impresa al centro dell'azione rifor-matrice del Governo e del Parlamento”, di semplificare il quadro normativo e fiscale suimpresa e lavoro e di allentare la vischiosità della burocrazia. Come accaduto negli anni precedenti, nel 2014 è proseguito il processo di ristrutturazionedel tessuto imprenditoriale italiano con il rafforzamento delle forme giuridiche “complesse” epiù adatte a reggere le sfide imposte dal mercato internazionale, rispetto a quelle più “sem-plici”. Le società di capitali, infatti, hanno raggiunto le 1.487.014 unità registrate, con untasso di crescita del +3,3% e corrispondono al 24,6% del totale. Anche le “altre forme” giu-ridiche, che comprendono società cooperative, consortili, raggruppamenti e consorzi tem-poranei di imprese, mostrano un tasso di crescita positivo (+2,2%) arrivando a 207.416unità che costituiscono il 3,4% del totale. Le imprese individuali e le società di persone, inve-ce, risultano in calo, come testimoniato da tassi di crescita negativi (rispettivamente -0,3% e-0,9%) e rappresentano, così, una quota calante del totale (rispettivamente 53,9% e 18,0%). Nel 2014 il tasso di crescita dello stock è risultato positivo in tutte le circoscrizioni, con lasola eccezione delle regioni nordorientali (-0,1%) tra le quali emerge in negativo Friuli-Venezia Giulia (-1,0%). I tassi positivi delle altre circoscrizioni (Nord-Ovest: +0,4%, Centro:+1,0% e Sud: +0,6%) sono trainati dagli andamenti favorevoli riscontrati in particolare inLombardia (+0,9%), Lazio (+1,8%), Campania (+1,0%) e Calabria (+1,0%).L'andamento dei diversi settori di attività economica risulta diversificato: alla diminuzioneassoluta e percentuale dello stock di imprese registrate che si continua ad osservare in agri-coltura (-19.096 imprese, pari a -2,4%), attività manifatturiere (-8.243 imprese, paria -1,4%), costruzioni (-13.854 imprese, pari a -1,6%), estrazione di minerali (-56 imprese,pari a -1,2%) e trasporto e magazzinaggio (-2.568 imprese pari a -1,5%) si accompagna ilcalo che ha colpito settori precedentemente positivi (commercio: -3.509 imprese corrispon-

15ECONOMIA E SOCIETÀ IN ABRUZZO |

1 Rapporto percentuale tra il saldo di iscrizioni e cancellazioni nell'anno rispetto allo stock delle imprese registrate all'inizio dello stesso.2 Lo stock di imprese registrate diminuisce anche in presenza di un saldo positivo tra iscrizioni e cancellazioni perché nel cal-

colo dello stock si considerano anche le cancellazioni d'ufficio delle imprese non più operative disposte dalle Camere diCommercio che, al contrario, non vengono incluse nelle cessazioni.

denti a -0,2%; attività immobiliari: -3.569 imprese cioè -1,2%) e l'incremento che ha riguar-dato in diversa misura tutti gli altri, tra i quali spiccano noleggio e agenzie di viaggio(+7.785 imprese, pari a +4,6%), alloggio e ristorazione (+7.864 imprese, pari a +1,9%),seguiti dai servizi di informazione e comunicazione (+1.833 imprese, pari a +1,4%), dallasanità (+1.331 imprese corrispondenti a +1,7%) e dalle attività artistiche, sportive e intrat-tenimento (+1.121 imprese, pari a +1,6%).

.

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.1 STOCK DI IMPRESE NEI PRINCIPALI SETTORI ECONOMICI IN ITALIA (var.% 2014-2013)

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.2 IMPRESE ATTIVE NELLE PROVINCE ABRUZZESI (var.% 2014-2013)

16

Il sistema produttivo abruzzeseLe imprese attive in Abruzzo alla fine del 2014 sono ulteriormente diminuite raggiungendo le128.109 unità (100.360 se considerate al netto di quelle operanti in agricoltura e pesca) conun saldo negativo risultante dalla differenza tra 9.093 nuove iscrizioni e 9.782 cancellazioni.Sono state osservate flessioni delle imprese registrate (-0,6%) e soprattutto attive (-1,1%) cosìcome accaduto negli anni precedenti. Non subisce variazioni il peso delle imprese attive abruz-zesi sul totale nazionale (2,5%). Il calo regionale delle imprese attive è il risultato della diminu-zione riscontrata generalmente dalle province (L'Aquila: -1,4%; Teramo: -2,4%; Chieti: -1,1%)ad esclusione di Pescara che è l'unica a far registrare un aumento (+0,6%). Come già rilevato negli anni precedenti, in Abruzzo, come accade a livello nazionale, la struttu-ra imprenditoriale sta attraversando una fase di rafforzamento, come testimoniato dalla crescitadelle imprese con forma giuridica complessa (società di capitali: +3,5%) e dal contemporaneocalo di quelle più semplici (società di persone: -2,5%; imprese individuali: -1,6%). Durante il 2014è stata osservata una diminuzione del numero di imprese aventi “altre forme”giuridiche (-6,4%).A livello provinciale si evidenzia l'incremento delle società di capitale a Pescara (+4,3%).Gli andamenti sono stati particolarmente negativi per le società di persone, imprese indivi-duali e altre forme giuridiche a Teramo (rispettivamente -5,0%, -3,2% e -10,8%).Nel sistema imprenditoriale regionale continuano a prevalere le imprese individuali (67,7% deltotale), con peso più elevato nella provincia di Chieti (74,4%). Tra i settori le imprese individua-li rappresentano la quota più elevata in agricoltura (95,1%), altre attività di servizi (83,1%), ser-vizi finanziari e assicurativi (76,9%), commercio (72,0%). Le società di capitali, che costituisco-no una quota limitata ma crescente (16,3%), spiccano nelle provincie di Pescara e Teramo(rispettivamente 17,9% e 18,3%) e prevalgono nella fornitura di energia elettrica, gas e vapo-re (75,1%), nell'estrazione di minerali (66,7%), nella fornitura di acqua, reti fognarie (56,5%)

17ECONOMIA E SOCIETÀ IN ABRUZZO |

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.3 IMPRESE ATTIVE IN ABRUZZO PER FORMA GIURIDICA (var.% 2014-2013)

18

e nelle attività immobiliari (54,7%). Le società di persone costituiscono il 14,0% e le altre formegiuridiche solo il 2,0%. Le specializzazioni produttive non hanno registrato sensibili cambiamenti rispetto agli anniprecedenti in quanto legate a caratteri di tipo strutturale: la provincia dell'Aquila mostra unindice di specializzazione3 (calcolato sulle imprese attive) superiore all'unità nelle attività diestrazione dei minerali (1,4), nell'alloggio e ristorazione (1,3), nelle costruzioni (1,3), neiservizi di informazione e comunicazione (1,2). La provincia di Teramo eccelle per la forni-tura di energia elettrica, gas e vapore (1,6), le attività manifatturiere e quelle immobiliari(entrambe 1,3) e le attività artistiche, sportive e di intrattenimento (1,2). La provincia diPescara emerge per l'istruzione, i trasporti e le attività professionali, scientifiche e tecniche(tutte con 1,3) e il commercio (1,2). La provincia di Chieti si distingue solo per l'agricoltura(1,5), per il fatto che l'indice di specializzazione è stato calcolato sul numero di imprese atti-ve e non sul numero di addetti o sul valore aggiunto.

Il calo delle imprese attive (a livello regionale dell'1,1%) ha riguardato, in particolare, agri-coltura, estrazione di minerali, costruzioni, attività manifatturiere e trasporti. La flessione inagricoltura (Abruzzo: -2,1%) ha interessato tutte le province raggiungendo variazioni peg-giori della media regionale a L'Aquila e Teramo (rispettivamente -3,0% e -2,6%). Anche l'e-strazione di minerali è in diminuzione (-1,2%) causata dal calo di Pescara (-4,3%) che haassorbito i risultati stazionari delle altre province. Anche l'andamento delle attività manifattu-

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.4 IMPRESE ATTIVE NEI PRINCIPALI SETTORI ECONOMICI IN ABRUZZO (var.% 2014-2013)

3 Indice di specializzazione: rapporto tra il peso che le imprese di un comparto assumono sul totale delle imprese della pro-vincia e l'analogo peso che lo stesso comparto assume nella regione.

riere è negativo (-1,3%) e riguarda tutte le province tra cui, in particolare, L'Aquila (-2,2%) eTeramo (-1,6%). Altri settori in calo sono le costruzioni (Abruzzo: -3,3%; Teramo: -5,8%), iltrasporto (Abruzzo: -2,5%; Pescara: -2,9%; Chieti: -4,1%). Hanno mostrato risultati positivi,in particolare, l'informazione e comunicazione (Abruzzo: +2,6%; Pescara: +5,4%), l'istruzio-ne (Abruzzo: +6,0%; Teramo: +9,6%), sanità e assistenza sociale (Abruzzo: +4,6%;Pescara: +6,9%), il noleggio e agenzie di viaggio (Abruzzo: +4,1%; Pescara e Chietientrambe +4,3%), le attività finanziarie e assicurative (Abruzzo: +1,5%; Teramo: +5,2%).Durante il 2014 l'alloggio e ristorazione ha fatto rilevare un incremento limitato (Abruzzo:+0,4%; Pescara: +1,1%).Negli ultimi anni l'evoluzione della demografia delle imprese è stata sensibilmente influenza-ta dall'apertura di nuove attività imprenditoriali da parte di immigrati. Secondo il RegistroImprese a fine 2014 le imprese straniere registrate (intese come imprese registrate nelle qualila presenza di stranieri tra i soci, gli amministratori o le quote di capitale supera il 50%secondo percentuali che variano in relazione alla forma giuridica delle stesse) in Abruzzosono 13.002, pari al 2,5% del totale nazionale. Considerando i settori di attività economica esse si concentrano prevalentemente nel com-mercio (4.731 pari al 36,4%) seguite dai servizi non commerciali (2.848 cioè il 21,9%)e dalle costruzioni (2.525 corrispondenti al 19,4%). Seguono a una certa distanza le atti-vità manifatturiere (11,0%) e l'agricoltura (5,4%). Queste ultime due, insieme con il com-mercio, fanno registrare nella regione un maggior peso di quello osservato a livello ita-liano (rispettivamente 8,2%, 2,7% e 35,8%) mentre le costruzioni e i servizi non commer-ciali pesano meno che in Italia (rispettivamente 24,3% e 23,7%). Tra le attività manifattu-riere assumono un'importanza rilevante la confezione di articoli di abbigliamento (33,1%delle manifatturiere totali), la fabbricazione di articoli in pelle (14,7%) e la fabbricazionedi prodotti in metallo (12,0%). Queste specifiche attività manifatturiere rappresentano per-centuali generalmente inferiori a quelle nazionali, ad eccezione della fabbricazione diarticoli in pelle. Rispetto al 2013 il numero di imprese registrate straniere è aumentato inAbruzzo del 2,6%, valore inferiore a quello rilevato in Italia (+5,6%) e in tutte le circoscri-zioni (Nord: +4,3%; Centro e Sud: entrambe +6,9%). Tra i settori di attività economicasi osserva che hanno riscontrato aumenti migliori della media le attività commerciali(+248 imprese pari al +5,5%) e i servizi non commerciali (+96 imprese pari al +3,5%)mentre i settori che hanno fatto rilevare diminuzioni sono stati le attività manifatturiere (-3imprese cioè il -0,2%) e le costruzioni (-84 imprese corrispondenti al -3,2%). Tra le princi-pali attività manifatturiere emerge l'incremento registrato dalla confezione di articoli diabbigliamento (+2,0%) e dalla fabbricazione di articoli in pelle (+5,7%) e il calo dellafabbricazione di prodotti in metallo (-6,2%). L'andamento regionale si differenzia da quel-lo nazionale che in tutti i settori risulta positivo e, con la sola eccezione dell'agricoltura,di maggiore entità (agricoltura: +2,4%; attività manifatturiere: +2,1%; costruzioni: +1,1%;com-mercio: +7,3%; servizi non commerciali: +8,1%). Riguardo alle principali attivitàmanifatturiere le performance italiane sono tutte positive. Risultano inferiori al dato regio-nale per abbigliamento e pelle mentre sono in controtendenza rispetto al calo abruzzesedella metallurgia. Considerando la forma giuridica si osserva che la maggior parte delle imprese straniere

19ECONOMIA E SOCIETÀ IN ABRUZZO |

abruzzesi è costituita nella forma di impresa individuale (79,5%). A notevole distanza si col-locano le società di capitale (12,6%) e le società di persone (6,5%) mentre rappresentanouna percentuale molto contenuta le cooperative (1,1%) e le altre forme giuridiche (0,3%). Lasituazione regionale si differenzia da quella nazionale per il fatto che il peso delle società dicapitali italiane è minore (10,8%) mentre quello di tutte le altre tipologie giuridiche risulta supe-riore (in Italia imprese individuali: 80,2%; società di persone: 7,2%; cooperative: 1,5%).Rispetto al 2013 si osserva a livello regionale un andamento negativo che ha interessato lesocietà di persone (-2,1% rispetto al +0,9% italiano) e le altre forme giuridiche (-2,8% rispet-to al +8,0% nazionale). Le altre tipologie hanno fatto registrare un certo incremento che haraggiunto il +12,3% per le società di capitale (in Italia +14,5%) mentre si è attestato su valo-ri inferiori per le imprese individuali (+1,7% rispetto al +5,7% nazionale) e le cooperative(+4,3% rispetto al -4,7% italiano).A livello provinciale le imprese straniere si concentrano a Teramo (4.146 unità pari al 31,9%).Seguono Pescara (3.650 imprese cioè il 28,1%), Chieti (3.197 pari al 24,6%) e, a mag-giore distanza, L'Aquila (2.009 corrispondenti al 15,5%). Tra di esse quelle agricole pesanopiù che nella media regionale nella provincia di Chieti (9,4%), quelle manifatturiere a Teramo(19,3%), quelle delle costruzioni a L'Aquila e Chieti (rispettivamente 30,0% e 21,0%), quellecommerciali a Pescara (50,6%) e quelle che svolgono i servizi non commerciali a Chieti(23,3%). Tra le principali attività manifatturiere fanno rilevare un peso rilevante la confezionedi articoli di abbigliamento e la fabbricazione di articoli in pelle a Teramo (rispettivamente42,6% e 25,1%) e la metallurgia e fabbricazione di prodotti in metallo a L'Aquila (22,2%).Riguardo all'andamento rispetto al 2013 l'incremento delle imprese registrate straniere èstato superiore alla media regionale a Pescara (+7,5%) mentre Teramo è stata l'unica a farrilevare una flessione (-0,2%). Tra i settori di attività economica emergono gli andamenti

20

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.5 IMPRESE STRANIERE REGISTRATE PER SETTORE DI ATTIVITA' ECONOMICA DELLE PROVINCE ABRUZZESI (var.% 2014-2013)

migliori della media regionale osservati dalle attività manifatturiere a Chieti (+4,5%), dalleimprese edili, commerciali e di servizi pescaresi (rispettivamente +0,4%, +12,9% e +5,1%).Nell'ambito delle principali attività manifatturiere si nota l'incremento considerevole regi-strato dalla confezione di articoli di abbigliamento a L'Aquila (+37,5%) e dalla fabbrica-zione di articoli in pelle a Teramo (+5,9%) mentre la metallurgia a Chieti registra una fles-sione (-7,7%) peggiore della media regionale.Analizzando le diverse tipologie giuridiche spicca il peso maggiore delle società di capita-le a Teramo (14,0%), delle imprese individuali a Pescara (80,8%) e delle società di perso-ne e cooperative a L'Aquila (rispettivamente 8,0% e 2,0%). Rispetto al 2013 fanno rilevareaumenti particolarmente elevati le società di capitale a Chieti (+13,7%), le imprese indivi-duali e le cooperative a Pescara (rispettivamente +7,2% e +23,8%) mentre si osservano caliparticolarmente peggiori della media regionale per le società di persone a Teramo (-7,2%)e per le altre forme giuridiche a Pescara (-16,7%).I dati del Registro delle Imprese permettono di analizzare le cariche ricoperte dagli stranie-ri nelle imprese individuali. La situazione al 31 dicembre 2014 vede in Abruzzo 10.548stranieri che costituiscono il 2,4% del totale nazionale. Considerando le singole nazionalitàsi osserva che il peso maggiore si riferisce ai cittadini elvetici (11,4%) con un valore sensi-bilmente maggiore di quello riscontrato in Italia (3,9%). Seguono gli imprenditori romeni(10,2% poco inferiore alla relativa percentuale italiana 10,9%) e i cinesi (9,4% rispetto a10,9%) e i marocchini (8,1% abbastanza minore rispetto al 14,8% nazionale).A livello provinciale gli stranieri che rivestono cariche nelle imprese si distribuiscono in parti-colare a Teramo (3.303 corrispondenti al 31,3%). Seguono a maggior distanza Pescara(3.015 pari al 28,6%) e Chieti (2.627 cioè il 24,9%) e infine L'Aquila (1.603 cioè il15,2%). Riguardo alle singole nazionalità risalta il maggior peso rappresentato dagliimprenditori cinesi a Teramo (19,7%), tedeschi a Chieti (12,5% rispetto al 6,3% regionale),marocchini a L'Aquila (13,0%), rumeni a Chieti (12,8%) e senegalesi a Pescara (16,9%rispetto al 6,0% in Abruzzo). Secondo il Registro Imprese a fine 2014 le imprese femminili registrate (intese comeimprese registrate nelle quali la presenza di donne tra i soci, gli amministratori o le quotedi capitale supera il 50% secondo percentuali che variano in relazione alla forma giu-ridica delle stesse) in Abruzzo sono 38.175, pari al 2,9% del totale nazionale.Considerando i settori di attività economica esse si concentrano prevalentemente nei ser-vizi non commerciali (12.002 pari al 31,4%) seguite dall'agricoltura (9.959 cioè il26,1%) e dal commercio (9.337 corrispondenti al 24,5%). A una certa distanza si pon-gono le attività manifatturiere (7,9%) e le costruzioni (3,9%). Queste ultime due fannoregistrare nella regione lo stesso peso osservato a livello italiano mentre l'agricolturapesa di più (in Italia 16,9%) e il commercio e i servizi non commerciali pesano inAbruzzo meno che in Italia (rispettivamente 28,5% e 36,9%). Tra le imprese manifattu-riere costituiscono la maggiore percentuale quelle che si occupano della confezione diarticoli di abbigliamento (24,1% allineato al valore italiano) e della produzione di ali-mentari e bevande (22,5% superiore al 15,2% nazionale). Se si considera la forma giu-ridica si osserva che la maggior parte delle imprese femminili abruzzesi è costituita nellaforma di impresa individuale (72,4%). A notevole distanza si collocano le società di

21ECONOMIA E SOCIETÀ IN ABRUZZO |

capitale (14,8%) e le società di persone (10,7%) mentre assumono un peso veramentelimitato le cooperative (1,8%) e le altre forme giuridiche (0,3%). La situazione regionalesi differenzia da quella nazionale per il fatto che il peso delle imprese individuali italia-ne è minore (65,0%) mentre quello di tutte le altre tipologie giuridiche risulta maggiore(in Italia società di capitale: 18,6%; società di persone: 13,6%; cooperative: 2,3%;altre forme: 0,5%). A livello provinciale le imprese femminili si concentrano principalmente a Chieti (13.058unità pari al 34,2%). Seguono Teramo (8.940 imprese cioè il 23,4%), Pescara (8.588 parial 22,5%) e L'Aquila (7.589 corrispondenti al 19,9%). Considerando i settori di attività eco-nomica si osserva che le imprese femminili agricole pesano più che nella media regionalenella provincia di Chieti (38,7%), quelle manifatturiere a Teramo (11,6%), quelle edili, com-merciali e di servizio a L'Aquila (rispettivamente 4,9%, 28,4% e 36,5%). Spiccano i valorielevati delle industrie alimentari a L'Aquila (34,8%) e dell'abbigliamento a Teramo (32,4%).Analizzando la forma giuridica emerge il peso maggiore delle società di capitale a Pescara(18,0%), delle imprese individuali a Chieti (79,7%) e delle società di persone, cooperativee altre forme a L'Aquila (rispettivamente 13,8%, 2,6% e 0,5%). Secondo il Registro delle Imprese a fine 2014 le imprese giovanili registrate (intese comeimprese registrate nelle quali la presenza di giovani tra i soci, gli amministratori o le quotedi capitale supera il 50% secondo percentuali che variano in relazione alla forma giuridi-ca delle stesse) in Abruzzo sono 16.280, pari al 2,5% del totale nazionale. Rispetto al2013 esse sono diminuite del 3,6%, andamento peggiore di quello rilevato a livello nazio-nale (-2,0%) e meridionale (-2,3%). Considerando i settori di attività economica esse si con-centrano prevalentemente nei servizi non commerciali (5.267 pari al 32,4%) seguite dalcommercio (4.497 cioè il 27,6%) e dalle costruzioni (2.340 corrispondenti al 14,4%).Seguono a una certa distanza le attività agricole (7,8%) e quelle manifatturiere (7,1%). Lasituazione regionale si differenzia da quella italiana perché mostra un peso inferiore delleimprese agricole, edili, commerciali (in Italia rispettivamente 8,0%, 16,0% e 28,6%) men-tre quelle manifatturiere e i servizi non commerciali pesano di più (in Italia rispettivamente6,2% e 32,2%). Tra le imprese manifatturiere pesano di più quelle che si occupano dellametallurgia e fabbricazione di prodotti in metallo (18,6% inferiore al 19,1% italiano), dellaconfezione di articoli di abbigliamento (14,6% superiore al 13,3% nazionale), della pro-duzione di alimenti e bevande (16,4% superiore al 15,4% italiano) e l'industria del legno(9,1% allineato al valore nazionale). Rispetto al 2013 le imprese giovanili operanti nell'a-gricoltura, nell'industria in senso stretto e nelle costruzioni hanno fatto registrare consistentiflessioni dal punto di vista sia assoluto (rispettivamente -105, -51 e -291 imprese) sia per-centuale (rispettivamente -7,7%, -4,2% e -11,1%) mentre il commercio e i servizi non com-merciali hanno sperimentato un lievissimo aumento assoluto (rispettivamente +7 e +4 impre-se) e percentuale (rispettivamente +0,2% e +0,1%). Confrontando tali variazioni con quel-le italiane si nota che le diminuzioni abruzzesi sono peggiori di quelle nazionali (agricol-tura: -6,2%, industria: -3,8% e costruzioni: -8,3%) mentre gli aumenti sono per il commer-cio migliori del calo italiano (-1,0%) e per i servizi non commerciali meno consistenti (Italia:+0,8%). Riguardo alle principali attività manifatturiere si osserva che hanno generalmenteregistrato flessioni consistenti (abbigliamento: -8,0%; legno: -13,7%; metallurgia: -10,8%)

22

peggiori di quelle italiane. Fa eccezione l'industria alimentare le cui imprese giovaniliaumentano (+8,4%) più di quanto accade in Italia (+3,3%).Considerando la forma giuridica si osserva che la maggior parte delle imprese giovaniliabruzzesi è costituita nella forma di impresa individuale (71,2%). A notevole distanza si col-locano le società di capitale (17,0%) e le società di persone (10,1%). Costituiscono unaquota molto ridotta le cooperative (1,4%) e le altre forme giuridiche (0,2%). La situazioneregionale si differenzia da quella nazionale per il fatto che il peso delle società di capitaliitaliane è minore (16,4%) così come quello delle società di persone (in Italia 9,1%) mentreper le imprese individuali e le cooperative risulta superiore (in Italia imprese individuali:72,3%; cooperative: 1,9%). Rispetto al 2013 si osserva a livello regionale un andamentonegativo che ha interessato le società di persone (-2,1% rispetto al +0,9% italiano) e le altreforme giuridiche (-2,8% rispetto al +8,0% nazionale). Le altre tipologie hanno fatto registra-re un certo incremento che ha raggiunto il +12,3% per le società di capitale (in Italia+14,5%) mentre si è attestato su valori inferiori per le imprese individuali (+1,7% rispetto al+5,7% nazionale) e le cooperative (+4,3% rispetto al -4,7% italiano).A livello provinciale le imprese giovanili si concentrano a Chieti (4.466 unità pari al 27,4%).Seguono Pescara (4.114 imprese cioè il 25,3%), Teramo (4.066 pari al 25,0%) e L'Aquila(3.634 corrispondenti al 22,3%). Relativamente all'andamento 2013-14 la flessione è statapiù consistente della media regionale a Chieti (-5,2%), L'Aquila (-4,9%) e Teramo (-4,0%)mentre a Pescara la variazione è risultata quasi irrilevante (-0,1%). Considerando i settori diattività economica si osserva che tra le imprese giovanili quelle agricole ed edili pesano piùdella media regionale a L'Aquila (rispettivamente 11,7% e 17,4%), quelle manifatturiere e iservizi non commerciali a Teramo (rispettivamente 10,1% e 33,5%) e quelle commerciali aPescara (33,8%). Tra le attività manifatturiere spiccano i valori elevati delle industrie alimen-

23ECONOMIA E SOCIETÀ IN ABRUZZO |

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.6 IMPRESE GIOVANILI REGISTRATE PER SETTORE DI ATTIVITA' ECONOMICA NELLE PROVINCE ABRUZZESI (var.% 2014-2013)

tari a L'Aquila (23,2%), dell'abbigliamento a Teramo (25,6%) e della metallurgia a Chieti(22,9%). Rispetto al 2013 tra i settori di attività economica hanno mostrato le flessioni peg-giori l'agricoltura e l'industria in senso stretto a Chieti (rispettivamente -8,7% e -6,6%), lecostruzioni a Teramo (-13,3%). Il commercio e i servizi non commerciali hanno invece regi-strato gli aumenti più rilevanti a Pescara (rispettivamente +6,1% e +3,0%). Tra le principaliattività manifatturiere spiccano le diminuzioni peggiori per l'industria del legno e per la metal-lurgia a Chieti (rispettivamente -19,4% e -20,2%) per l'abbigliamento a L'Aquila (-11,1%)dove, al contrario, emerge il miglior aumento relativo all'industria alimentare (+32,3%).Riguardo alle forme giuridiche spicca il peso maggiore delle società di capitale a Teramo(14,0%), delle imprese individuali a Pescara (80,8%) e delle società di persone e coopera-tive a L'Aquila (rispettivamente 8,0% e 2,0%). Rispetto al 2013 fanno rilevare aumenti par-ticolarmente elevati le società di capitale a Chieti (+13,7%), le imprese individuali e le coo-perative a Pescara (rispettivamente +7,2% e +23,8%) mentre si osservano cali particolar-mente pesanti per le società di persone a Teramo (-7,2%) e per le altre forme giuridiche aPescara (-16,7%).

1.2.2 I SETTORI PRODUTTIVIAgricolturaIl 2014 per l'agricoltura italiana non sembra essere stato un anno positivo. Infatti, secondoi conti economici trimestrali dell'Istat il valore aggiunto ai prezzi di base (valori concatenaticon anno di riferimento 2010) del settore primario (che include non solo l'agricoltura maanche la silvicoltura e la pesca) ha registrato una certa flessione (-2,2%) rispetto al 2013.La valutazione di Prometeia risulta allineata. Tale diminuzione risulta peggiore dell'andamen-to del Pil (-0,4%) e degli altri settori economici (industria: -1,6%, servizi: +0,1%).L'annata agricola è stata interessata dal calo della produzione (-1,5%) legato a sfavorevolicondizioni meteorologiche che hanno compromesso, in particolare, le rese delle coltivazio-ni legnose (-8,9%) quali vite e olivo. Tali difficoltà sono in parte mitigate da una lievissimaripresa delle concessioni di prestiti bancari alle imprese agricole (secondo Banca d'Italia+0,8%) e dalla tenuta dei consumi alimentari rilevata dall'Istat. Rimane comunque il grave problema del consistente calo dei prezzi di vendita dei prodotti agri-coli che, valutato dall'Istat nel -4,2% e legato, in particolare, al negativo andamento dei prodot-ti vegetali (-5,7%), è stato in parte assorbito dalla flessione dei costi di produzione (-1,7%).I dati dell'Istat consentono l'analisi dell'interscambio con l'estero dei prodotti agricoli, ani-mali e della caccia (Divisione Ateco 2007 AA01). Durante il 2014 a livello italiano il saldonegativo tra esportazioni e importazioni è stato di 5.987 milioni di euro, in lieve peggiora-mento rispetto al 2013 (5.697 milioni di euro). Tale andamento è legato all'aumento delleimportazioni (+1,9%) rispetto al calo delle esportazioni (-1,3%). Le esportazioni agricolesono dirette soprattutto verso l'Unione Europea a 28 (76,7%) e, in particolare, versoGermania (25,7%) e Francia (10,1%). Anche le importazioni provengono specialmente,

24

4 Si avverte che tali dati vengono sottoposti a revisione annuale cosicché, ad esempio, quelli relativi al 2012 utilizzati nel pre-sente Rapporto potrebbero non coincidere con gli analoghi dati pubblicati nel Rapporto 2012.

sebbene in misura minore, dall'Unione Europea a 28 (52,5%), soprattutto da Francia(16,9%), Spagna (7,4%) e Paesi Bassi (6,3%).Anche per l'agricoltura abruzzese il 2014 è stato un anno negativo, considerando chePrometeia stima in sensibile diminuzione il valore aggiunto agricolo nella regione (-5,9%) ein tutte le provincie (L'Aquila: -6,5%; Teramo: -8,9%; Pescara: -4,4%) e Chieti (-3,8%).Inoltre, il saldo commerciale agricolo regionale (Divisione Ateco 2007 AA01) continuaad essere negativo (�79,06 milioni di euro) e in sensibile peggioramento rispetto al 2013( -64,55 milioni di euro) per effetto dell'incremento delle importazioni (+4,9%) e della note-vole diminuzione delle esportazioni (-16,3%). Tutte le province continuano a mostrare unsaldo negativo, ad eccezione di Teramo (+3,18 milioni di euro). Inoltre, mentre L'Aquila ePescara mostrano lievi aumenti delle esportazioni (rispettivamente +1,6% e +0,9%) Teramoe Chieti registrano notevoli diminuzioni (rispettivamente -17,8% e -31,9%). Le importazionisono in aumento a Pescara e Chieti mentre diminuiscono a L'Aquila e Teramo.Le esportazioni agricole regionali sono dirette quasi totalmente verso l'Unione Europea a 28(90,1% del totale) e principalmente verso Germania (39,4%), Francia (12,5%) e RegnoUnito (9,3%). Le importazioni provengono in buona parte sia dai paesi dell'Apec (Asia-Pacific Economic Cooperation) sia dall'Unione Europea a 28 (rispettivamente 48,8% e41,3%). In particolare, nel primo caso risaltano Stati Uniti (30,9%) e Australia (13,4%) e nelsecondo caso Francia (13,1%) e Paesi Bassi (9,1%). Come osservato negli anni preceden-ti, l'interscambio abruzzese incide in misura limitata su quello nazionale considerando checostituisce l'1,1% delle importazioni e lo 0,8% delle esportazioni. Anche nel 2014 la pro-vincia che ha maggiormente contribuito alle esportazioni agricole regionali è stata quella diTeramo (56,0% del totale regionale).

25ECONOMIA E SOCIETÀ IN ABRUZZO |

Fonte: elaborazione CRESA su dati Istat

Fig. 1.2.7 IMPORTAZIONI E ESPORTAZIONI AGRICOLE NELLE PROVINCE ABRUZZESI (var.% 2014-2013)

L'analisi dei risultati della campagna agraria abruzzese dal 1° novembre 2013 al 31 otto-bre 2014 viene effettuata sui dati prodotti dall'Istat e aggiornati nel corso dell'anno, pertan-to con le possibili discordanze ricordate sopra.Secondo i relativi dati disponibili al 23 aprile 2015, durante il 2014 sono stati rilevati anda-menti diversificati, in calo per la produzione di patate olive e frutta, in lieve aumento per ilcomparto cerealicolo e orticolo, senza rilevanti variazioni quello vitivinicolo. Le coltivazioni cerealicole hanno registrato un certo calo delle quantità prodotte (-1,7%),legato all'andamento negativo verificatosi in tutte le province, ad eccezione di quella tera-mana. Il risultato negativo è determinato fondamentalmente alla forte flessione registrata dalfrumento duro, soprattutto nella provincia di Chieti, e dalle diminuzioni dell'avena e del fru-mento tenero. Il granturco, al contrario, vede aumentare le quantità prodotte, soprattutto nellaprovincia di Teramo. La produzione orticola è risultata in lieve aumento grazie al fatto chegli incrementi riscontrati da carciofo, carota, cavolo verza e cavolo cappuccio, fagiolo,fava, finocchio, melanzana, peperone, pomodoro e zucchina sono stati superiori alle dimi-nuzioni che hanno interessato il cavolfiore, la cipolla, l'indivia, la lattuga e il radicchio. Tuttele province hanno mostrato incrementi produttivi, ad eccezione di Teramo. Il comparto dellapatata ha registrato un lieve calo regionale delle quantità prodotte (-1,7%) che ha coinvoltole provincie di Teramo e L'Aquila ed entrambe le varietà, ma in particolare quella primatic-cia. Riguardo alla produzione vitivinicola regionale il 2014 è stato un anno positivo perl'uva da vino (+0,5%), grazie al fatto che l'incremento registrato in provincia di Chieti hacompensato le diminuzioni di Teramo e L'Aquila, ma negativo per l'uva da tavola (-12,2%).Il 2014 è stato un anno molto difficile per il comparto olivicolo che ha registrato un notevo-le calo regionale (-15,5%) che ha riguardato tutte le province, ad eccezione di Pescara rima-sta invariata. La frutticoltura regionale ha fatto rilevare un certo calo produttivo (-4,0%) con-nesso alla prevalenza di produzioni in diminuzione (albicocca, ciliegia, mela, nettarina, noc-ciola, pesca, pera e susina) rispetto a quelle in aumento (actinidia e mandorla). Gli anda-menti sono ovunque negativi ad eccezione di Pescara.

IndustriaAlla fine del 2014 le imprese manifatturiere, attive in quella che viene definita “industria insenso stretto”, erano in Abruzzo 12.219, distribuite in gran parte nelle provincie di Teramoe Chieti (rispettivamente 31,2% e 29,1% del totale regionale). Sulla base della classificazio-ne Ateco 2007, come già rilevato negli anni precedenti, tra i principali comparti manifattu-rieri regionali si registrano la fabbricazione di prodotti in metallo (16,9%), l'industria alimen-tare (15,9%), la confezione di articoli di abbigliamento (11,4%) e l'industria del legno(7,5%). A livello provinciale le specializzazioni, essendo legate a fattori strutturali, sono moltodifferenziate ma non mostrano cambiamenti di rilievo rispetto agli anni precedenti.L'Aquila si distingue per l'industria del legno (con un indice di specializzazione calcola-to sulle imprese attive pari a 1,7), la fabbricazione di prodotti chimici e la lavorazionedi minerali non metalliferi (entrambe 1,5). Teramo emerge per la fabbricazione di arti-coli in pelle (2,6), la confezione di articoli di abbigliamento (1,6), le industrie tessili(1,5), la fabbricazione della carta e la fabbricazione dei mobili (entrambe 1,4).

26

Pescara si evidenzia per la fabbricazione di prodotti farmaceutici (2,4), la fabbricazio-ne di coke e prodotti della raffinazione del petrolio e la fabbricazione di computer eprodotti ottici e elettronici (entrambe 1,5), la fabbricazione di altri mezzi di trasporto, lafabbricazione di apparecchiature elettriche e la fabbricazione di prodotti chimici (tuttecon 1,4) . Nella provincia di Chieti risaltano la fabbricazione di coke e prodotti dellaraffinazione del petrolio (1,9), l'industria delle bevande (1,8), la fabbricazione di auto-veicoli e rimorchi (1,6) e la fabbricazione di macchinari e apparecchiature (1,4).

Durante il 2014 le imprese manifatturiere attive abruzzesi hanno fatto registrare un certo calo(-1,3% in lieve miglioramento rispetto alle variazioni rilevate negli anni precedenti), risultatodella flessione osservata in tutte le province (L'Aquila: -2,2%; Teramo: -1,6%; Chieti: -1,2%;Pescara: -0,1%). Scendendo al dettaglio dei singoli comparti si evidenzia che, nel 2014 quelli maggiormen-te diffusi in Abruzzo registrano variazioni diversificate: calo delle imprese attive per con-fezionamento di articoli di abbigliamento (-3,6%), lavorazione di minerali non metalliferi(-2,7%) e riparazione e manutenzione di macchine e apparecchiature (-3,6%). Risultano inve-ce in lieve aumento la fabbricazione di prodotti in metallo (+2,9%), l'industria alimentare(+2,9%), l'industria del legno (+0,4%) e la stampa e riproduzione di supporti registrati(+3,1%). Non mostrano variazioni la fabbricazione di articoli in pelle e la fabbricazione dimacchine e apparecchiature.

Artigianato Le imprese artigiane registrate nel suddetto Registro delle Imprese a fine 2014 in Abruzzosono 33.000 unità (pari al 2,4% del totale italiano) in calo del 3,2% rispetto al 2013, valo-re peggiore di quello nazionale (-1,8%). Se si considerano le imprese artigiane attive si

27ECONOMIA E SOCIETÀ IN ABRUZZO |

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.8 IMPRESE ATTIVE NEI PRINCIPALI COMPARTI MANIFATTURIERI IN ABRUZZO (var.% 2014-2013)

osserva che nel 2014 esse hanno raggiunto le 32.733 unità pari al 2,4% del totale nazio-nale. Questi numeri ci permettono di dire che tra le imprese artigiane abruzzesi quelle atti-ve costituiscono il 99,2% del totale delle registrate, valore molto superiore a quello riscon-trato per le imprese totali.Le imprese artigiane iscrittesi al Registro delle Imprese durante il 2014 sono state 1.893,pari al 2,1% del totale nazionale. Rispetto al 2013 è stato osservato un calo del 7,8%,andamento peggiore di quello italiano (-4,7%). Le imprese artigiane cancellate, escluse lecancellazioni effettuate d'ufficio dalle Camere di Commercio di imprese registrate ma nonoperative, sono state 2.764 nell'arco del 2014. Esse risultano pari al 2,5% del totale nazio-nale e in fase di diminuzione rispetto al 2013 (-9,1%) con un andamento poco più lieve diquello nazionale (-9,8%). Questi risultati hanno prodotto a livello regionale il calo sia del tasso di natalità, (numero diimprese iscritte su 100 imprese attive) passato dal 5,8 del 2013 al 5,6% del 2014, sia deltasso di mortalità, (numero di imprese cancellate su 100 imprese attive) sceso dall'8,7 all'8,1per mille durante lo stesso periodo. Sono valori peggiori di quelli nazionali che hanno deter-minato un decremento del tasso di sviluppo (differenza tra tasso di natalità e tasso di morta-lità) che ha raggiunto nel 2014 il -2,6 per mille, peggiore del -1,4 riscontrato in Italia.A livello provinciale la distribuzione delle imprese artigiane registrate fa emergere Chieti checon le sue 9.323 unità rappresenta il 28,3% del totale regionale. A una certa distanza sicollocano le altre province: Teramo (8.437 imprese) che equivale al 25,6%, seguita daPescara (7.807) che ne costituisce il 23,7% e L'Aquila (7.433) pari al 22,5%. Tutte le pro-vince hanno sperimentato diminuzioni rispetto al 2013 tra le quali spicca in negativoTeramo (-4,5%), seguita da Chieti, con una flessione allineata a quella regionale. L'Aquilae Pescara rilevano diminuzioni meno pesanti di quella abruzzese (rispettivamente -3,0%

28

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.9 IMPRESE ARTIGIANE REGISTRATE NELLE PROVINCE ABRUZZESI (var.% 2014-2013)

e -1,8%). Anche allargando il periodo di analisi al 2011 si osserva che Teramo ha registra-to la peggiore flessione (-11,7%), seguita da L'Aquila (-9,7%) e Chieti (-8,4%) e a maggio-re distanza Pescara (-5,2%).Come accade per le imprese registrate, anche quelle attive si localizzano in particolare nellaprovincia di Chieti (9.292 pari al 28,4%), seguita da Teramo (8.333 corrispondente al25,5%), Pescara (7.734 cioè il 23,6%) e L'Aquila (7.374 pari al 22,5%). Le nuove iscrizioni si distribuiscono soprattutto a Teramo (528 pari al 27,9%) e Chieti (523pari al 27,6%) seguite da Pescara (476 cioè il 25,1%) e L'Aquila (366 corrispondente al19,3%). Durante il 2014 il calo si è manifestato in tutte le province, tra le quali L'Aquila ePescara hanno fatto rilevare i valori più bassi (rispettivamente -13,9% e -12,5%), mentreTeramo e Chieti hanno mostrato diminuzioni più lievi (rispettivamente -5,2% e -0,9%). Le imprese artigiane cancellate si localizzano per la maggior parte nella provincia di Chieti(826 pari al 29,9%) seguita da Teramo (726 cioè il 26,3%) e, a maggiore distanza, daPescara e L'Aquila (rispettivamente 616 e 596). Gli andamenti rispetto al 2013 sono tuttinegativi ma spiccano quelli di Teramo e L'Aquila (rispettivamente -14,7% e -11,8%) seguitida quelli meno pesanti di Pescara e Chieti (-6,9% e -3,1%). I risultati suddetti hanno fatto si che nell'ambito degli indicatori relativi alla demografia diimpresa il tasso di natalità ha raggiunto i valori più elevati nelle province di Pescara eTeramo (entrambe 6,0) quelli minori della media regionale a Chieti e L'Aquila (rispettivamen-te 5,4 e 4,8) mostrando ovunque una diminuzione rispetto al 2013 ad eccezione di Chieti.Il tasso di mortalità a scala provinciale ha raggiunto il valore più elevato a Chieti (8,6) segui-ta da Teramo (8,2) e poi Pescara e L'Aquila (entrambe 7,8). Anche in questo caso tutte leprovince, tranne Chieti, hanno mostrato diminuzioni del tasso di mortalità rispetto al 2013.Di conseguenza, il tasso di sviluppo mostra i valori più bassi nelle province di Chieti eL'Aquila (rispettivamente -3,1 e -3,0) mentre Teramo e Pescara registrano valori si negativima meno pesanti e comunque inferiori della media regionale (rispettivamente -2,2 e -1,8).Le imprese artigiane costituiscono il 22,2% del totale delle imprese registrate in Abruzzo,peso leggermente minore di quello registrato in Italia (22,9%). Considerando i singoli setto-ri spiccano le costruzioni, l'industria in senso stretto (cioè le attività manifatturiere) e, a unacerta distanza, i servizi non commerciali nei quali il peso dell'artigianato sul totale risultaben superiore alla media (rispettivamente 58,5%, 50,6% e 27,0%). Meno interessati dalfenomeno dell'artigianato sono l'agricoltura e il commercio, in cui le relative percentualifanno segnare valori molto limitati (rispettivamente 0,9% e 6,8%). La situazione regionale sidifferenzia rispetto a quella nazionale per un minor peso dell'artigianato nell'industria insenso stretto e nelle costruzioni (in Italia rispettivamente 53,4% e 62,3%) e un peso maggio-re nei servizi non commerciali (in Italia 22,5%). Il maggior numero di imprese artigiane abruzzesi si occupa di costruzioni (12.058 parial 36,5% del totale delle artigiane), di attività manifatturiere (7.600 pari al 23,0%) e diservizi non commerciali (10.641 pari al 32,2%). Tra le singole attività manifatturiere pre-valgono le industrie alimentari (18,4% delle manifatturiere), la metallurgia e la fabbrica-zione di prodotti in metallo (17,8%), l'industria del legno (12,6%) e la confezione di arti-coli di abbigliamento (9,6%) mentre le altre rappresentano percentuali molto inferiori.Rispetto a quanto accade a livello nazionale, in Abruzzo si presenta un peso minore

29ECONOMIA E SOCIETÀ IN ABRUZZO |

delle costruzioni (in Italia costituiscono il 38,8% del totale delle artigiane) e un pesomaggiore dei servizi non commerciali (in Italia: 30,3%). Le attività manifatturiere che pre-valgono a livello regionale costituiscono percentuali preponderanti anche a livello nazio-nale ma le industrie alimentari e l'abbigliamento in Abruzzo pesano di più (in Italia rispet-tivamente 12,4% e 9,1%) mentre l'industria del legno e la metallurgia mostrano percen-tuali minori (in Italia rispettivamente 14,3% e 21,3%).Durante il 2014 tutti i settori di attività economica sono stati interessati da una sensibile dimi-nuzione del numero di imprese registrate, che ha raggiunto i peggiori valori assoluti tra lecostruzioni (-671 pari a -5,3%), le attività manifatturiere (-227 pari a -2,9%) e i servizi noncommerciali (-143 corrispondenti a -1,3%). Tutte le attività manifatturiere hanno registratodiminuzioni, in dettaglio quelle principali hanno subito flessioni che vanno dal -3,1% dell'in-dustria del legno al -5,0% della metallurgia. L'unica eccezione è l'industria alimentare cheha registrato un andamento quasi costante (+0,1%). Rispetto alla variazione nazionale laregione mostra un peggiore calo delle imprese artigiane in tutti i settori di attività economi-ca considerando che i valori italiani raggiungono per le attività manifatturiere il -2,0%, perle costruzioni il -2,8% e per i servizi non commerciali il -0,5%. Tutte le attività manifatturierehanno registrato andamenti peggiori di quelli osservati a livello nazionale. Considerando le forme giuridiche si osserva che nel 2014 la quasi totalità delle impreseartigiane abruzzesi (78,7%) è costituita come impresa individuale. Le società di persone rap-presentano una quota molto inferiore (16,2%) e le società di capitale ne sono il solo 4,7%.Le cooperative e le altre forme giuridiche costituiscono quote trascurabili (rispettivamente0,3% e 0,1%). La situazione abruzzese si differenzia da quella italiana solo relativamenteal peso delle imprese individuali (in Italia: 77,7%) e delle società di persone (in Italia:

30

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.10 IMPRESE ARTIGIANE REGISTRATE NEI PRINCIPALI SETTORI ECONOMICI IN ABRUZZO (var.% 2014-2013)

17,3%) mentre per le altre tipologie le percentuali risultano approssimativamente allineate.Rispetto al 2013 a livello regionale sono aumentate le società di capitale e le cooperative(entrambe +5,2%) mentre sono diminuite le società di persone (-4,0%), le imprese individua-li (-3,5%) e le altre forme (-13,0%). A livello provinciale il peso delle imprese artigiane supera la media regionale nell'agricoltu-ra a L'Aquila (1,8%), nelle attività manifatturiere a L'Aquila e Pescara (rispettivamente 57,4%e 53,4%), nelle costruzioni a Teramo e Chieti (rispettivamente 59,4% e 62,5%), nel commer-cio in tutte le province esclusa Pescara (L'Aquila: 7,0%; Teramo: 7,1%; Chieti: 7,7%), neiservizi non commerciali a Pescara e Chieti (rispettivamente 27,8% e 29,8%).Rispetto al totale delle imprese artigiane quelle che si occupano di agricoltura e di attivitàmanifatturiere raggiungono il peso maggiore a Teramo (rispettivamente 1,2% e 26,4%), quel-le che si occupano di costruzioni a L'Aquila (43,5%) quelle commerciali a Chieti (8,0%) equelle che svolgono servizi non commerciali a Pescara (37,9%). Tra le principali attività mani-fatturiere le industrie alimentari e la metallurgia pesano più a Chieti (rispettivamente 21,9% e21,4%), l'abbigliamento più a Teramo (14,9%) e l'industria del legno a L'Aquila (17,8%). L'andamento dei singoli settori nel periodo 2013-14 fa spiccare le variazioni molto negati-ve dell'agricoltura a Pescara (-9,1% rispetto a -3,7% regionale), delle attività manifatturieree delle costruzioni a Teramo (rispettivamente -3,8% e -8,4%) e del commercio e dei servizinon commerciali a Chieti (rispettivamente -2,4% contro il -1,0% abruzzese e -2,2%). Tra leprincipali attività manifatturiere emerge l'incremento delle industrie alimentari a L'Aquila(+1,5%) e le flessioni considerevoli della confezione di articoli di abbigliamento a Teramo(-7,9%), dell'industria del legno a Chieti (-4,8%) e della metallurgia a Pescara (-7,9%). Relativamente alla forma giuridica risalta il peso più elevato delle società di capitali aTeramo (5,8%), delle società di persone e le cooperative a L'Aquila (rispettivamente 17,2%e 0,4%), delle imprese individuali a Chieti (80,3%). Rispetto al 2013 hanno registrato lamigliore crescita le società di capitale e le cooperative a Pescara (rispettivamente +11,1% e+11,8%) mentre hanno fatto rilevare il peggior calo le società di persone a L'Aquila (-4,1%),le imprese individuali a Teramo (-5,6%) e le altre forme giuridiche a Pescara (-42,9%).

EdiliziaIl comparto delle costruzioni italiano nel 2014 ha attraversato una ennesima annatanegativa, durante la quale è continuata la flessione del valore aggiunto prodotto, stima-ta dall'Istat e da Prometeia nel -3,8%, e il calo della produzione che, corretta per gli effet-ti del calendario, ha raggiunto il -7%. Inoltre, secondo l'Ance, prosegue la fase di crisisia del settore privato che pubblico che ormai dura dagli ultimi 7 anni durante i quali sonodiminuiti gli investimenti (-32%) e i livelli produttivi della nuova edilizia abitativa (-62%),dell'edilizia non residenziale privata (-23%) e delle opere pubbliche (-48%).Inoltre, le stime dell'Istat relative al costo di costruzione di un fabbricato residenzialemostrano, nella media 2014, un calo dello 0,2% rispetto al 2013 (base 2005 = 100).Emergono, però, alcuni segnali positivi che fanno ben sperare sulla ripresa, in quantoil numero di transazioni normalizzate (numero di transazioni pesato rispetto alle quotedi proprietà effettivamente trasferite) è aumentato del 3,6% secondo i dati dell'Agenziadelle Entrate.

31ECONOMIA E SOCIETÀ IN ABRUZZO |

Riguardo all'Abruzzo Prometeia ha stimato una diminuzione del valore aggiunto del 5,4%rispetto al 2013. Tale andamento negativo, che come gli anni scorsi ha coinvolto tutte leprovince, risulta, però, ovunque in rallentamento: Chieti (-4,9% rispetto a -10,0% del2013), L'Aquila (-7,5% rispetto a -9,9%), Pescara (-4,0% rispetto a -8,6%), Teramo (-5,1%rispetto a -7,5%).A ciò si aggiunge il calo dell'occupazione nell'edilizia regionale, valutato dall'Istat nel -10,9%e confermato dall'Ance, connesso principalmente con il calo del personale indipenden-te (-17,4%). Inoltre, sulla base dei dati forniti da Movimprese, banca dati di Infocamere Sistema informa-tivo delle Camere di Commercio, il 2014 ha fatto registrare in Abruzzo una diminuzionedelle imprese edili attive (-3,3%) peggiore rispetto sia all'anno scorso (-3,0%) sia all'anda-mento nazionale (-2,1%). La diminuzione è determinata dalla flessione subita da tutte le pro-vince (Teramo: -5,8%; L'Aquila: -2,9%; Chieti: -2,8% e Pescara: -1,8%). Le nuove imprese edili iscritte nel Registro delle Camere di Commercio hanno subitouna diminuzione a livello regionale più pesante (-8,7%) ma inferiore rispetto all'annoscorso (-17,2%). Le difficoltà coinvolgono soprattutto le province di Teramo e Pescara (rispet-tivamente 21,3% e 16,3%).

Commercio La struttura imprenditoriale del commercio abruzzese si basa su 32.653 imprese attive, cherappresentano il 2,3% del totale nazionale e sono localizzate in particolare nelle provincedi Pescara (29,9%) e Chieti (27,5%). Durante il 2014 si è verificato un leggero calo delleimprese attive (-0,7%), poco più pesante rispetto alla diminuzione italiana (-0,5%). Tutte leprovince hanno registrato diminuzioni (Teramo: -3,2%; L'Aquila: -1,2%; Chieti: -0,7%) men-

32

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.11 IMPRESE DELLE COSTRUZIONI NELLE PROVINCE ABRUZZESI (var.% 2014-2013)

33ECONOMIA E SOCIETÀ IN ABRUZZO |

Fonte: elaborazione CRESA su dati Infocamere-Movimprese

Fig. 1.2.12 IMPRESE ATTIVE DEL COMMERCIO NELLE PROVINCE ABRUZZESI(var.% 2014-2013)