ECONOMIA AZIENDALE - LEZIONE 3-4 -...

12

ECONOMIA AZIENDALE - LEZIONE 3-4 Dott. Fabio Monteduro, Dott.ssa Sonia Moi, Dott.ssa Irene Salerno Programmazione e controllo 1. Strategia e gestione strategica: aspetti definitori Secondo quanto definito da Chandler 1 , la strategia è un processo attraverso il quale vengono definiti gli obiettivi di lungo termine, vengono sviluppate le attività e allocate le risorse necessarie per raggiungere tali obiettivi. La strategia, ancora, può essere considerata come il modello di decisioni con il quale un’impresa determina i propri obiettivi, formula le politiche e i piani per raggiungerli, definisce in quali aree operare, quale organizzazione intende costruire, la natura dei vantaggi economici e non economici che intende dare ai propri azionisti, ai collaboratori, ai clienti e alle comunità locali 2 . In tal senso, essa può essere considerata come un concetto multidimensionale che comprende tutte le principali attività di un’organizzazione, dandole un senso di unitarietà, di orientamento e di finalità, e facilitando al tempo stesso i cambiamenti resi necessari dall’evolversi del cambiamento esterno. Le principali dimensioni della strategia possono essere così sintetizzate: La strategia è un modello decisionale coerente, unitario ed integrato. La strategia è un mezzo per determinare lo scopo dell’azienda in termini di obiettivi di lungo periodo, programmi di azione e priorità di allocazione delle risorse. La strategia è la definizione del territorio competitivo dell’azienda. La strategia è la risposta alle minacce e alle opportunità esterne nonché ai punti di forza e di debolezza interni al fine di conseguire il vantaggio competitivo. La strategia è il canale di differenziazione dei compiti del management al livello corporate, business e funzionale. La strategia è la definizione del contributo economico e non che l’impresa intende dare ai propri stakeholder. Attraverso tali dimensioni la strategia si propone come un quadro di riferimento fondamentale per consentire all’azienda di sopravvivere nel tempo grazie ad una gestione del cambiamento orientata al conseguimento di un vantaggio competitivo in tutti i business in cui opera e alla costruzione di una relazione con i propri stakeholder 3 . In sintesi, è possibile affermare che la strategia non è altro che l’insieme di modalità con le quali un’organizzazione va a conseguire l’efficacia e l’efficienza. Essa risponde alle domande: come si fa a gestire bene un’azienda, con quale idea, con quale logica e con quale piano di attività? Il concetto di gestione strategica è più ampio di quello di strategia. Formulare una strategia, infatti, non è sufficiente, ma occorre realizzare e gestire le varie fasi che portano ai risultati finali. Volendo circoscrivere tale concetto, è possibile definire come gestione strategica il processo mediante il quale un’organizzazione: fissa gli obiettivi di lungo termine che intende raggiungere; 1 CHANDLER A.D., Strategy and structure : chapters in the history of the industrial enterprise, MIT Press, Cambridge, 1962. 2 ANDREWS K. R., The Concept of Corporate Strategy, Irwin, Homewood, 1980 3 HAX A.C., MAJLUF N.S., La gestione strategica dell’impresa, Edizione italiana a cura di Sicca L., Edizioni Scientifiche Italiane, Napoli, 2000.

Transcript of ECONOMIA AZIENDALE - LEZIONE 3-4 -...

ECONOMIA AZIENDALE - LEZIONE 3-4 Dott. Fabio Monteduro, Dott.ssa Sonia Moi, Dott.ssa Irene Salerno

Programmazione e controllo

1. Strategia e gestione strategica: aspetti definitori

Secondo quanto definito da Chandler1, la strategia è un processo attraverso il quale vengono definiti gli

obiettivi di lungo termine, vengono sviluppate le attività e allocate le risorse necessarie per raggiungere tali

obiettivi. La strategia, ancora, può essere considerata come il modello di decisioni con il quale un’impresa

determina i propri obiettivi, formula le politiche e i piani per raggiungerli, definisce in quali aree operare,

quale organizzazione intende costruire, la natura dei vantaggi economici e non economici che intende dare

ai propri azionisti, ai collaboratori, ai clienti e alle comunità locali2.

In tal senso, essa può essere considerata come un concetto multidimensionale che comprende tutte le

principali attività di un’organizzazione, dandole un senso di unitarietà, di orientamento e di finalità, e

facilitando al tempo stesso i cambiamenti resi necessari dall’evolversi del cambiamento esterno. Le

principali dimensioni della strategia possono essere così sintetizzate:

La strategia è un modello decisionale coerente, unitario ed integrato.

La strategia è un mezzo per determinare lo scopo dell’azienda in termini di obiettivi di lungo

periodo, programmi di azione e priorità di allocazione delle risorse.

La strategia è la definizione del territorio competitivo dell’azienda.

La strategia è la risposta alle minacce e alle opportunità esterne nonché ai punti di forza e di

debolezza interni al fine di conseguire il vantaggio competitivo.

La strategia è il canale di differenziazione dei compiti del management al livello corporate, business

e funzionale.

La strategia è la definizione del contributo economico e non che l’impresa intende dare ai propri

stakeholder.

Attraverso tali dimensioni la strategia si propone come un quadro di riferimento fondamentale per

consentire all’azienda di sopravvivere nel tempo grazie ad una gestione del cambiamento orientata al

conseguimento di un vantaggio competitivo in tutti i business in cui opera e alla costruzione di una

relazione con i propri stakeholder3.

In sintesi, è possibile affermare che la strategia non è altro che l’insieme di modalità con le quali

un’organizzazione va a conseguire l’efficacia e l’efficienza. Essa risponde alle domande: come si fa a gestire

bene un’azienda, con quale idea, con quale logica e con quale piano di attività?

Il concetto di gestione strategica è più ampio di quello di strategia. Formulare una strategia, infatti, non è

sufficiente, ma occorre realizzare e gestire le varie fasi che portano ai risultati finali. Volendo circoscrivere

tale concetto, è possibile definire come gestione strategica il processo mediante il quale un’organizzazione:

fissa gli obiettivi di lungo termine che intende raggiungere;

1 CHANDLER A.D., Strategy and structure : chapters in the history of the industrial enterprise, MIT Press, Cambridge,

1962. 2 ANDREWS K. R., The Concept of Corporate Strategy, Irwin, Homewood, 1980 3 HAX A.C., MAJLUF N.S., La gestione strategica dell’impresa, Edizione italiana a cura di Sicca L., Edizioni Scientifiche Italiane, Napoli, 2000.

individua le proprie forze e debolezze e le proprie capacità di competere;

individua opportunità e minacce esterne;

decide le azioni per raggiungere gli obiettivi e i relativi tempi;

sceglie tra le varie opzioni che si presentano;

modifica i piani per quanto è necessario al fine di adattarsi al cambiamento e valuta i risultati

ottenuti.

2. Strategia e settore turistico: le principali peculiarità

Declinare la strategia in un’impresa turistica richiede delle opportune distinzioni. Le imprese turistiche,

infatti, erogano servizi, non distribuiscono prodotti fisici, che sono dotati di alcune caratteristiche distintive:

1. Immaterialità: elemento fondamentale, da cui scaturisce la considerazione che il primo contatto

col cliente è un momento importantissimo. Il cliente, infatti, valuta la qualità e la bontà di un

servizio non dalla qualità del servizio intrinseco, ma dal primo contatto che ha con l’impresa e che

racchiude in sé due elementi fondamentali:

l’aspetto della logistica, cioè il luogo in cui accogli il cliente;

il personale.

Riportiamo un esempio per rendere più chiaro il concetto appena espresso. Se in un’agenzia di

viaggi il cliente entra per acquistare un pacchetto viaggi, il fatto che alla fine il cliente sceglierà

proprio quell’agenzia e, soprattutto, che vi ritornerà nuovamente, dipenderà innanzitutto da due

variabili: il luogo in cui viene accolto (se confortevole, accogliente, carino, tranquillo, che da

l’impressione e l’immagine di serietà e professionalità); il personale, l’atteggiamento e la

professionalità dello stesso. In particolare, rispetto a quest’ultimo elemento, sono fondamentali

l’aspetto e la formazione da un punto di vista psicologico, linguistico, ecc.

2. Eterogeneità: non è infatti possibile standardizzare il servizio, in quanto questo dipende dai clienti

stessi. Per questa ragione è importante la flessibilità e la capacità di risposta ai diversi problemi ed

esigenze del cliente. Anche in questo caso è fondamentale la professionalità del personale e la

compartecipazione del cliente. Un esempio della compartecipazione del cliente nel settore turistico

è il check-in on-line, che non viene fatto dall’operatore, creando così un doppio vantaggio: il cliente

è più soddisfatto, perché vede notevolmente ridotte le file e deve attendere di meno in aeroporto,

e l’azienda risparmia l’utilizzo dei propri operatori. Altro esempio è l’utilizzo delle brochure, che

permettono al cliente di avere le idee abbastanza chiare e ricevere delle informazioni che, anziché

essere fornite face to face, vengono preparate precedentemente in maniera standardizzata e

strutturata.

3. Non immagazzinabilità: è un grande problema dei servizi. È complicato gestire i picchi della

domanda, in quanto i periodi di inattività non sono funzionali ad immagazzinare “prodotti” che

possono essere utilizzati nei periodi di picchi. Il ruolo del personale, anche in questo caso, è

importante e la compartecipazione del cliente aiuta a gestire i volumi di picchi di domanda,

scaricando il lavoro sul cliente stesso; inoltre è fondamentale la presenza dei sistemi informativi ed

in generale di tutte le nuove tecnologie, che forniscono un importante supporto, consentendo di

dare risposte più veloci. Altro elemento fondamentale è la capacità di standardizzare i picchi, cioè

di “appiattirli”. Un esempio potrebbe essere quello del turismo alberghiero, che tendenzialmente

registra sempre picchi alti nei periodi di giugno, luglio e agosto e bassi negli altri mesi, nel caso in

cui si punti solo sul turismo stagionale (balneare). Se, ad esempio, il responsabili di un albergo

decidesse di occuparsi anche di turismo congressuale, potrebbe riuscire a diversificare il mix di

servizi e prodotti, rendendo così meno grave il problema della non immagazzinabilità.

4. Contemporaneità tra produzione e consumo: ciò implica che il cliente inizia a valutare il servizio

nel momento in cui inizia ad usufruirne. Purtroppo non è possibile fare in modo che il cliente dia un

giudizio precedente all’acquisto del servizio. Egli, dunque, sarà soddisfatto o meno solo nel

momento in cui riceverà quel dato servizio. Anche in questo caso la professionalità del personale è

fondamentale. Nel momento in cui il cliente manifesta una esigenza o insoddisfazione, il personale

preparato è in grado di dare una risposta soddisfacente nel minor tempo possibile. Altro elemento

fondamentale rispetto a questo elemento è l’immagine o reputazione di cui gode l’impresa; si

tratta, infatti, di una sorta di “serbatoio” che può essere utilizzato per “ammortizzare” le piccole

insoddisfazioni del cliente. Diventa una modalità con cui può essere gestita la contemporaneità tra

produzione e consumo.

3. Il ciclo di programmazione e controllo

I Sistemi di Pianificazione e Controllo permettono ai manager, ai vari livelli, di accertarsi che la gestione si

stia svolgendo in condizioni di efficienza, efficacia ed economicità, tali da permettere il raggiungimento

delle finalità istituzionali (ed il soddisfacimento delle attese degli stakeholder).

L’attività di programmazione e controllo è, quindi, di fondamentale importanza per un’azienda che, nel

corso della gestione, può incontrare alcune condizioni di criticità (mancanza di risorse, obiettivi diversi e

confliggenti, molteplicità di soggetti da gestire, numerosità di competenze richieste, ecc.) anche nel caso in

cui si tratti di un contesto di successo.

Attraverso la pianificazione (che consente di fissare gli obiettivi) ed il controllo (che consente di verificare se

tali obiettivi siano stati raggiunti ed in che misura) un’azienda può comprendere l’andamento della sua

attività di gestione e capire se e in che modo migliorarla.

È, dunque, necessario che il sistema di programmazione e controllo sia implementato in maniera

opportuna, in particolar modo, che tutte le sue componenti siano strutturate in maniera tale da

permetterne il corretto funzionamento al fine di ottenere un sistema che sia effettivamente utile

all’azienda per il proprio processo decisionale e di formulazione della strategia.

Tutte le fasi della programmazione e controllo sono collegate: il ciclo di programmazione e controllo, in tal

sensi,descrive il legame e le interazioni esistenti tra di esse.

In sintesi, è possibile individuare le seguenti fasi:

1. Definizione delle strategie;

2. Programmazione;

3. Budgeting;

4. Azione e misurazione;

5. Reporting e controllo.

Queste verranno analizzate nelle pagine che seguono, soffermandosi maggiormente sulle fasi di definizione

delle strategie e di budgeting.

Fig. 1: il ciclo di programmazione e controllo

3.1. La definizione delle strategie

La pianificazione strategica consiste nell’identificare le aspettative degli stakeholder di riferimento e,

successivamente, nella scelta di una strategia tale da permettere il raggiungimento degli obiettivi connessi

a tali aspettative. In tal senso, l’output della pianificazione è un documento strategico, in cui vengono

individuati ed esplicitati obiettivi e le combinazioni scelte per il loro raggiungimento. La scelta della

strategia, in particolare, avviene attraverso l’identificazione delle possibili alternative dell’azienda per

competere nel mercato ed attrarre un numero sempre maggiore di clienti e la valutazione della strategia

competitiva in base alle capacità e alle aspettative degli stakeholder (tutti i portatori di interesse)

dell’azienda.

La pianificazione, quindi, si esplica attraverso la definizione di obiettivi aziendali che sono definiti, in

particolar modo da cinque categorie di stakeholder: i clienti, il personale, i fornitori, gli azionisti e la

comunità. Poiché gli stakeholder sono in grado di influenzare il raggiungimento degli obiettivi dell’azienda e

di decretarne il successo o il fallimento, il ruolo della pianificazione strategica è quella di definire le relazioni

tra questi soggetti per fare in modo che l’azienda sia in grado di gestirle e governarle.

Pertanto, la pianificazione strategica consiste nello sviluppo di un insieme di contratti correlati (impliciti o

espliciti) stabiliti tra l’azienda e i suoi principali gruppi di stakeholder, affinché tutti si impegnino per il

raggiungimento degli obiettivi dell’azienda. Il risultato della pianificazione, quindi, consiste nella

progettazione ed implementazione di specifici processi per il perseguimento delle strategie aziendali (es.

logistici, produttivi, ecc.) e nel controllo, in termini di performance, degli stessi, in termini di

raggiungimento degli obiettivi dell’azienda.

La pianificazione dell’azienda deve basarsi su due importanti fondamenti:

La decisione sui mercati in cui competere, che definisce la natura delle relazioni tra cliente e

azienda;

La progettazione degli specifici processi che l’azienda utilizzerà per il soddisfacimento delle

aspettative dei clienti, che definisce la natura delle relazioni tra l’azienda, il personale e i fornitori, e

rispecchiano le attese di azionisti e comunità di riferimento.

Il primo passo nella formulazione di una strategia è la realizzazione di un’analisi strategica, che consiste

nella:

o definizione della mission e della vision dell’organizzazione;

o analisi dell’ambiente esterno;

o analisi dell’ambiente operativo interno;

o definizione dei principali obiettivi di lungo termine;

La mission di un’azienda rappresenta lo scopo della stessa, il ruolo che essa intende ricoprire nonché la

giustificazione della sua esistenza. Essa può essere sintetica (slogan), oppure esprimere questioni ritenute

fondamentali dall’organizzazione. La vision, invece, rappresenta la proiezione dell’azione aziendale ispirata

ai valori, principi, ideali propri dell’organizzazione. Appare evidente che la mission e la vision, poiché

chiariscono l’identità ed i valori cui deve ispirarsi l’attività dell’organizzazione, rappresentino il punto di

partenza della formulazione della strategia.

L’analisi dell’ambiente esterno appare indispensabile per individuare le variabili di medio-lungo termine che

sfuggono al controllo del management, ma che possono comunque incidere sul successo delle strategie.

È possibile distinguere a riguardo tre gruppi di variabili:

La politica dei governi e le scelte legislative (politica fiscale, leggi sull’impiego, regolazioni

ambientali, dazi doganali e tariffe commerciali, stabilità politica).

Le tendenze dell’economia (cicli economici, tassi di cambio, di interesse e di inflazione).

Le tendenze evolutive della società e della cultura (stili di vita, crescita demografica, distribuzione

d’età, attitudini alla carriera, sensibilità alla sicurezza, progressi della tecnologia, sia nei prodotti

che nei processi di produzione).

Una possibile tecnica per l’analisi dell’ambiente esterno è la PEST Analysis. Essa prende in considerazione le

grandi variabili del contesto esterno, ossia quelle sulle quali il management non può intervenire ma che

formano il quadro all’interno del quale essa agisce. In particolare tale metodologia prende in

considerazione le seguenti variabili: la politica, l’economia, la società/cultura e la tecnologia, esplicitate

nella tabella che segue:

POLITICA ECONOMIA

Stabilità del Governo Legislazione fiscale Disciplina della concorrenza, del mercato del lavoro e dei

capitali Protezione dell’ambiente Corporate governance Deregulation Privatizzazione

Prodotto Interno Lordo Consumi privati Distribuzione dei redditi tra la popolazione Inflazione Salari/costo del lavoro Intervento dello Stato nell’economia Costo del denaro Apprezzamento/deprezzamento della moneta

SOCIETÀ/CULTURA TECNOLOGIA

Demografia Stili di vita Sensibilità ai temi della dieta/salute Sensibilità alla difesa dell’ambiente Movimenti di protezione dei consumatori Attitudini verso il lavoro e l’imprenditorialità Valori della tradizione

Investimenti in R&S nei vari settori e nell’economia in generale

Protezione della proprietà intellettuale Ritmo di lancio di nuovi prodotti Qualificazione professionale della forza lavoro

Inoltre, al fine di individuare i fattori che possono dare successo alle strategie delle imprese occorre anche

guardare all’interno dell’impresa e definire quali sono i suoi punti di forza e di debolezza, ossia gli elementi

che possono permettere alla stessa di trarre vantaggio dalle opportunità, evitando allo stesso tempo le

minacce.

L’analisi interna ed esterna può essere effettuata attraverso la SWOT Analysis, uno strumento che

consente alle organizzazioni di formulare strategie in grado di tener conto sia dei fattori esogeni che dei

fattori endogeni in grado di influenzare il conseguimento degli obiettivi. In particolare la swot analysis

mette in evidenza le minacce provenienti dall’esterno che l’organizzazione è chiamata a fronteggiare e gli

elementi sui quali non può intervenire direttamente ma che potrebbe cogliere in termini di opportunità.

Allo stesso tempo, attraverso l’utilizzo di tale metodologia le organizzazioni individuano i fattori e i processi

interni nei quali eccellono – i punti di forza – e gli elementi interni suscettibili di miglioramenti – i punti di

debolezza.

Il tratto distintivo di tale strumento non sta tanto nella capacità di identificare gli effetti dei singoli fattori

quanto in quella di restituire un quadro delle interrelazioni e degli effetti combinati delle variabili interne

ed esterne ritenute più significative. Infatti, in particolare nella identificazione dei punti di forza e debolezza

interni, è necessario concentrarsi su quegli elementi che contano più degli altri e che sono più rilevanti ai

fini del conseguimento degli obiettivi. Di seguito si riporta una rappresentazione grafica della matrice.

FORZE DEBOLEZZE

OP

PO

RTU

NIT

Á

Strategie che usano i punti di forza per trarre vantaggio dalle

opportunità.

Strategie che traggono vantaggio dalle opportunità

superando i punti di debolezza.

MIN

AC

CE

Strategie che usano i punti di forza per evitare le minacce.

Strategie che minimizzano le debolezze ed evitano le

minacce.

Dopo aver effettuato l’analisi del contesto interno ed esterno, l’organizzazione dovrà redigere quello che è

l’output della pianificazione dell’ente, ossia il piano strategico, che deve essere coerente con la propria

missione e fattibile (attraverso la verifica delle risorse già a disposizione o acquisibili). La pianificazione,

pertanto, obbliga ciascuna organizzazione a “guardarsi dentro” e capire quali sono gli obiettivi desiderabili e

quali quelli fattibili e, soprattutto, a quali condizioni. Le condizioni rispetto alle quali determinate cose sono

possibili, rappresentano la parte più complicata di un sistema di programmazione e controllo.

Il piano strategico, in particolare, individua:

le finalità strategiche (a lungo termine) e gli obiettivi operativi (a breve-medio termine);

gli strumenti operativi;

i soggetti erogatori e beneficiari;

i processi di erogazione di un servizio;

i fattori di rischio e delle relative misure di prevenzione e gestione;

gli output attesi;

Inoltre, il piano copre diverse dimensioni di analisi. Tipicamente queste sono:

Strategia

Organizzazione

Economia e finanza

Assetti giuridici

Relazioni istituzionali Poiché coinvolge le dimensioni della struttura produttiva e l’immagine aziendale la programmazione deve

essere di lungo periodo, in quanto riguarda aspetti che difficilmente possono essere modificati nel breve

periodo.

Fare un piano consiste soprattutto nel saper declinare gli obiettivi. È l’unico modo che un’organizzazione ha

a disposizione per scegliere correttamente gli strumenti ed avere delle misure di riferimento (target) per

verificare se si sta muovendo nella giusta direzione (controllo).

La prassi, tuttavia, dimostra che non sempre gli obiettivi vengono declinati in maniera coerente con la

propria struttura organizzativa, mission e vision, e non sempre vengono individuate delle misure che

permettono, in maniera univoca, di valutare il raggiungimento o meno dell’obiettivo.

3.2. Programmazione e budgeting

Successivamente la pianificazione viene trasformata in programmazione operativa, attraverso

l’individuazione di obiettivi di breve periodo e di attività che rendono possibile il raggiungimento degli

obiettivi di lungo periodo in relazione ai mezzi (finanziari, ecc.) a disposizione. Pertanto, è possibile

individuare nella dimensione della pianificazione, la definizione della strategia di medio - lungo periodo

dell’azienda, mentre la programmazione si riferisce ad un arco temporale di più breve periodo.

È in questo momento che vengono individuate le diverse responsabilità in capo ai soggetti aziendali e le

azioni per risolvere i problemi della gestione corrente. In tal senso, il budget è un piano dettagliato per

acquisire e usare le risorse finanziarie, economiche, strumentali ed umane in uno specifico periodo di

tempo. Il processo di preparazione di un budget è detto budgeting mentre l’uso del budget per controllare

le attività di un’azienda è detto controllo budgetario (budgetary control).

Quindi, in prima istanza, possiamo affermate che il budget è uno strumento di supporto delle funzioni

manageriali di programmazione e controllo. Il budget è innanzitutto l’espressione di un piano di azione,

ossia della necessità di specificare obiettivi (cosa fare), tempistica (quando fare) e risorse (umane,

strumentali, finanziarie). Il budget, pur essendo un programma di azione espresso in termini quantitativi e

monetari non va interpretato come un semplice strumento di traduzione meccanica delle strategie in

termini economici finanziari, in quanto la sua elaborazione presuppone un processo complesso che

coinvolge tutta l’organizzazione e che può portare alla revisione delle stesse strategie. Allo stesso tempo il

budget svolge un ruolo essenziale per l’esplicitazione della funzione di controllo, sia in itinere

(identificazione degli scostamenti dagli andamenti previsti e implementazione delle azioni correttive) che

ex-post (apprendimento: identificazione, sviluppo e scelta delle alternative).

In seconda istanza potremmo interpretare il budget, e il suo processo di realizzazione, come un mezzo di

comunicazione degli obiettivi di breve termine ai membri dell’organizzazione. Infatti, va rilevato che le

attività di budgeting di ciascuna unità organizzativa rispecchiano l’interpretazione dei manager di ciascuna

unità degli obiettivi dell’impresa. Ad esempio se tra gli obiettivi dell’azienda c’è quello di migliorare la

qualità dei servizi offerti, i budget di ciascuna unità organizzativa dovrebbero prevedere delle risorse

finanziarie da assegnare a corsi di formazione e aggiornamento. Qualora ciò non avvenga i controller di

livello superiore hanno l’opportunità di rimediare ad una comunicazione avvenuta in maniera non corretta.

Infine, il processo di formazione del budget può essere interpretato come uno strumento per anticipare i

problemi, in quanto consente di identificare in via preventiva situazione future che dovranno essere

affrontate.

Il processo di budgeting condurrà alla realizzazione di un master budget, ossia ad un riepilogo dei piani

dell’azienda, che fissa specifici obiettivi per le attività di vendita, produzione, distribuzione e finanziarie. Il

master budget rappresenta un insieme coerente e coordinato di due tipologie di budget:

budget operativi: frutto della definizione dei programmi di gestione caratteristica. Definiscono in termini economici i flussi di materiali, componenti, prodotti finiti e servizi. Utili per fissare gli obiettivi reddituali, la pianificazione delle attività di produzione, l’allocazione delle risorse;

budget finanziari: destinati a valutare l’impatto sulla dinamica finanziaria (entrate/uscite di cassa) delle politiche di investimento/disinvestimento e dei programmi di gestione caratteristica (budget operativi).

I budget operativi comprendono i piani e i programmi che il personale operativo impiega per guidare e

coordinare le attività durante il periodo di programmazione. In particolare, tra i budget operativi si

annoverano:

il piano delle vendite – Identifica il livello delle vendite, espresso sia in unità fisiche che monetarie, programmato per ogni prodotto. Il piano delle vendite assume una rilevanza cruciale in quanto condiziona tutto il processo di budgeting e dalla sua qualità ed accuratezza dipende quella di tutti gli altri documenti che vanno a completare il master budget. La sua formazione consiste nel determinare il binomio quantità-prezzo necessario per conseguire il raggiungimento degli obiettivi di redditività stabiliti dall’azienda. Per determinare il binomio quantità-prezzo, l’impresa deve effettuare delle previsioni di vendita. A tal fine vengono utilizzate diverse metodologie previsionali: statistiche di vendita aziendali (suddivise per prodotti, mercati, clienti), analisi della redditività dei prodotti, statistiche di prodotti simili o succedanei, analisi della concorrenza, statistiche della popolazione, indicatori economici nazionali, andamento degli scambi con l’estero.

il piano degli investimenti – Specifica gli investimenti a lungo termine che devono essere affrontati per raggiungere gli obiettivi operativi (impianti, macchinari, immobili etc.);

il piano di produzione – Identifica la produzione richiesta per il raggiungimento degli obiettivi. Il programma di produzione è dato dal programma di vendita al quale vanno aggiunte le variazioni positive delle scorte dei prodotti finiti e in corso di lavorazione e sottratte le variazioni negative delle scorte di prodotti finiti e in corso di lavorazione.

il piano di acquisto dei materiali – Definisce tutte le attività di acquisto richieste. Per determinarlo va innanzitutto stabilito il programma dei consumi di materie il quale si ottiene moltiplicando il programma di produzione per il consumo unitario di materie. Anche in questo caso vanno considerate le scorte di magazzino e quindi aggiunte le variazioni positive di scorte di materie prime e sottratte le variazione negative di scorte di magazzino. A questo punto otteniamo il livello di acquisti di materie prime il quale va moltiplicato per il costo o prezzo standard delle stesse.

il piano di assunzioni e addestramento del personale – Evidenzia il numero di risorse umane da impiegare e formare per il conseguimento degli obiettivi. Con riferimento al solo impiego di risorse umane, va rilevato che bisogna innanzitutto definire il programma per la manodopera diretta attraverso la moltiplicazione del programma della produzione per le ore di impiego di manodopera per prodotto. Infine il programma per la manodopera diretta va moltiplicato per il costo standard unitario della manodopera.

il piano delle spese amministrative e discrezionali - Include le attività di amministrazione, ricerca e sviluppo, comunicazione e altre attività di staff. L’attribuzione in budget di tali attività può seguire diverse metodologie, più o meno sofisticate, la cui illustrazione esula dagli obiettivi di questa lezione.

I budget economico finanziari, invece, riassumono i risultati economico-finanziari dei piani operativi

prescelti. Quindi essi mostrano, in maniera preventiva le conseguenze economico-finanziarie delle decisioni

prese. I budget economico-finanziari in genere si presentano in tre forme:

un prospetto dei flussi di cassa; una stato patrimoniale previsionale; un conto economico previsionale.

Il prospetto dei flussi di cassa metterà in evidenza come si verificheranno le variazioni finanziare (cassa, e

banche) nel periodo di riferimento del budget. Lo stato patrimoniale previsionale e il conto economico

previsionale andranno a comporre il bilancio previsionale, ossia una proiezione della situazione

patrimoniale ed economica dell’impresa nel periodo di riferimento del budget.

I risultati previsionali dei budget economico-finanziari vengono confrontati con le finalità aziendali e quindi

con gli obiettivi economico-finanziari che l’organizzazione si è prefissata. Se i budget operativi iniziali si

rivelano non fattibili o non in grado di garantire gli obiettivi economico-finanziari previsti, il ciclo di budget

viene rieseguito attraverso la presa di decisioni differenti finché si giunge alla determinazione di risultati

economico-finanziari soddisfacenti e coerenti con le finalità aziendali.

Fonte: Atkinson A.A. e al, 1998, p. 239

3.3 Misurazione, reporting e controllo

La fase della misurazione, invece, consiste nell’acquisizione di un’informazione organizzata relativamente a

determinati fenomeni ed è fondamentale per l’azienda per misurare i risultati ottenuti e capire, dunque,

cosa l’azienda fa e soprattutto in che modo.

Questo deve essere attuato durante lo svolgimento delle attività aziendale (orientata al raggiungimento

degli obiettivi), perché permette, eventualmente, di intraprendere le azioni correttive per reindirizzare la

gestione sulla scorta di quanto previsto nella programmazione e/o modificare la stessa programmazione al

variare delle condizioni ambientali (interne ed esterne) che ostacolano il raggiungimento degli obiettivi

inizialmente programmati.

In particolare, è possibile identificare due cause principali di scostamento:

interna, consistente in una serie di inefficienze verificatesi in qualche reparto aziendale; tali inefficienze possono essere eliminate attraverso opportune azioni correttive, intervenendo sulla fase operativa, per evitare che in futuro si ripeta il motivo che ha generato lo scostamento;

esterna, e quindi non controllabile dall’azienda, che possono essere eliminate attraverso la modifica dei programmi precedentemente stabiliti, al fine di evitare il mantenimento di obiettivi irrealizzabili.

Infine, tra le rilevazioni ed informazioni di supporto alla pianificazione, alla programmazione e al

controllo, acquisiscono una certa importanza le informazioni che derivano dall’analisi dei costi. Come stato

già precedentemente analizzato, costituiscono dei parametri importanti per l’individuazione di scelte e

decisioni ritenute più opportune dal management.

Le decisioni che il management prende, dipendono anche dalle risorse umane e finanziarie che devono

essere impiegate per il loro raggiungimento, pertanto l’analisi dei costi diviene di fondamentale importanza

nel processo di pianificazione, programmazione e controllo.

Infine, la rendicontazione (o reporting) è la fase ed il complesso degli strumenti con cui le informazioni di

performance vengono sistematizzate, rappresentate e comunicate ai vari soggetti interessati all’attività di

ciascuna organizzazione; si parla di rendicontazione interna ed esterna a seconda che i destinatari siano

interni o esterni. Il controllo interno è un sistema manageriale volto a fronteggiare i rischi e a fornire una

ragionevole assicurazione che, nel perseguimento della missione di una data organizzazione, siano raggiunti

gli obiettivi di efficienza, efficacia, accountability, conformità a leggi e regolamenti, salvaguardia delle

risorse contro sprechi e abusi. Da quest’ultima fase può derivare, a seconda della verifica e delle attività

poste in essere, la modifica delle strategie per l’anno consecutivo, la revisione dei programmi e del budget

ed eventuali azioni correttive da porre in essere.

4. Gli strumenti operativi per la programmazione e controllo: La Balanced Scorecard

La Balanced Scorecard (BSC), o scheda di valutazione bilanciata, è uno strumento che consente di tradurre

la strategia di una organizzazione in una serie completa, coerente ed integrata, di misure di performance.

L’utilizzo della balanced scorecard, elaborata da Robert S. Kaplan e David P. Norton, consente alle

organizzazioni di interpretare la misurazione non come uno strumento per il controllo dei comportamenti e

delle performance ottenute ma piuttosto come uno strumento attraverso il quale si esprime, si chiarisce e

si comunica la strategia dell’organizzazione, si crea il consenso attorno ad essa e si fa in modo che le azioni,

individuali e collettive, all’interno dell’organizzazioni siano coerenti con il perseguimento degli obiettivi che

la strategia stessa prevede (Kaplan R. S., Norton S.P., 1996).

La BSC risponde all’esigenza di focalizzare l’attenzione non più solo agli aspetti economico finanziari, ma

anche ad altri aspetti capaci di incidere sul miglioramento dei processi interni. In essa confluiscono in

maniera equilibrata – balanced – misure economico-finanziarie che riguardano i risultati ottenuti da azioni

già compiute e misure operative che guardano alla customer satisfaction, ai processi interni, al

miglioramento e all’innovazione, condizioni che consentono di migliorare le performance economico-

finanziarie future.

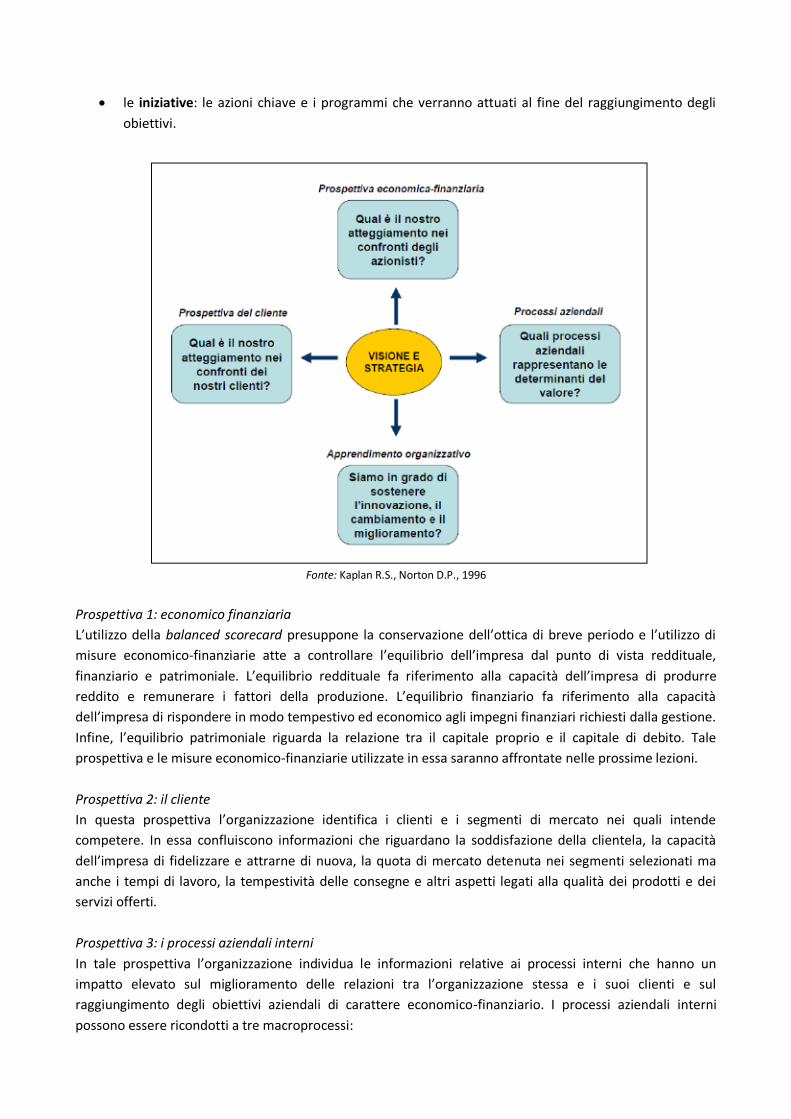

Le prospettive della balanced scorecard sono 4: la prospettiva economico-finanziaria, la prospettiva del

cliente, la prospettiva dei processi aziendali e la prospettiva dell’apprendimento organizzativo.

Per ciascuna di esse vengono individuati:

gli obiettivi: ciò che deve raggiungersi ed è critico per il successo;

le misure (indicatori): gli strumenti che verranno utilizzati per quantificare il raggiungimento di

ciascun obiettivo;

i target: i valori-obiettivo delle misure;

le iniziative: le azioni chiave e i programmi che verranno attuati al fine del raggiungimento degli

obiettivi.

Fonte: Kaplan R.S., Norton D.P., 1996

Prospettiva 1: economico finanziaria

L’utilizzo della balanced scorecard presuppone la conservazione dell’ottica di breve periodo e l’utilizzo di

misure economico-finanziarie atte a controllare l’equilibrio dell’impresa dal punto di vista reddituale,

finanziario e patrimoniale. L’equilibrio reddituale fa riferimento alla capacità dell’impresa di produrre

reddito e remunerare i fattori della produzione. L’equilibrio finanziario fa riferimento alla capacità

dell’impresa di rispondere in modo tempestivo ed economico agli impegni finanziari richiesti dalla gestione.

Infine, l’equilibrio patrimoniale riguarda la relazione tra il capitale proprio e il capitale di debito. Tale

prospettiva e le misure economico-finanziarie utilizzate in essa saranno affrontate nelle prossime lezioni.

Prospettiva 2: il cliente

In questa prospettiva l’organizzazione identifica i clienti e i segmenti di mercato nei quali intende

competere. In essa confluiscono informazioni che riguardano la soddisfazione della clientela, la capacità

dell’impresa di fidelizzare e attrarne di nuova, la quota di mercato detenuta nei segmenti selezionati ma

anche i tempi di lavoro, la tempestività delle consegne e altri aspetti legati alla qualità dei prodotti e dei

servizi offerti.

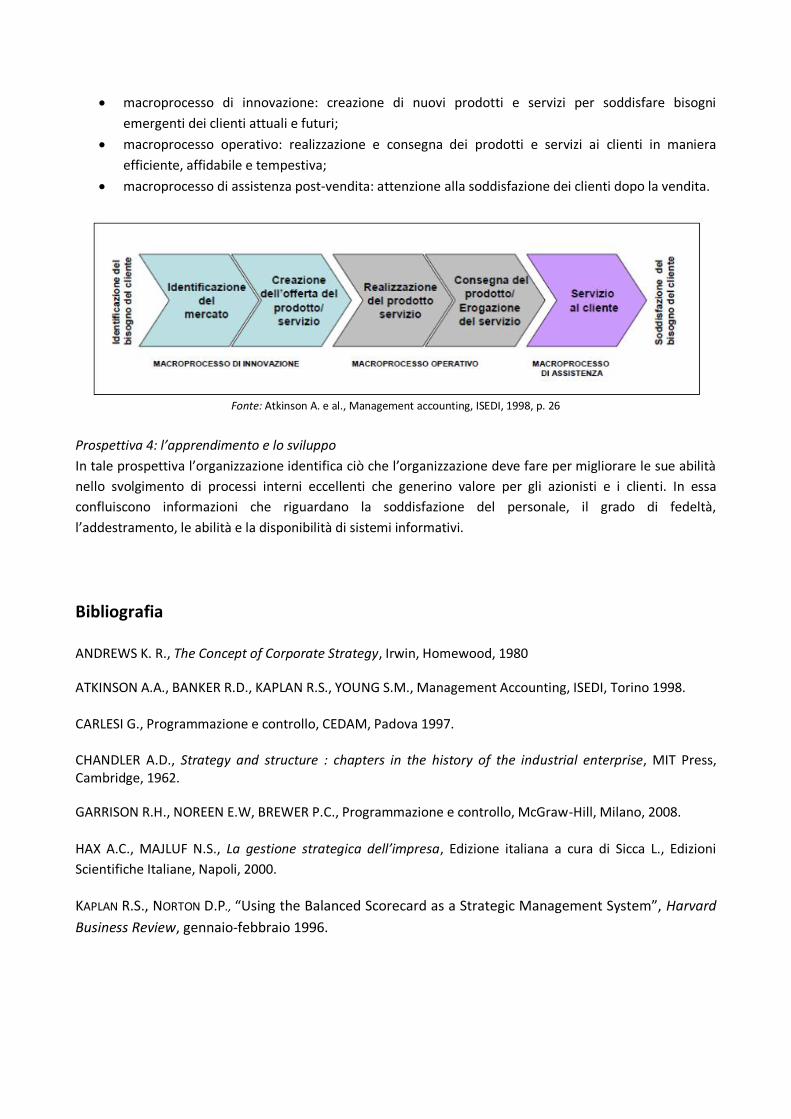

Prospettiva 3: i processi aziendali interni

In tale prospettiva l’organizzazione individua le informazioni relative ai processi interni che hanno un

impatto elevato sul miglioramento delle relazioni tra l’organizzazione stessa e i suoi clienti e sul

raggiungimento degli obiettivi aziendali di carattere economico-finanziario. I processi aziendali interni

possono essere ricondotti a tre macroprocessi:

macroprocesso di innovazione: creazione di nuovi prodotti e servizi per soddisfare bisogni

emergenti dei clienti attuali e futuri;

macroprocesso operativo: realizzazione e consegna dei prodotti e servizi ai clienti in maniera

efficiente, affidabile e tempestiva;

macroprocesso di assistenza post-vendita: attenzione alla soddisfazione dei clienti dopo la vendita.

Fonte: Atkinson A. e al., Management accounting, ISEDI, 1998, p. 26

Prospettiva 4: l’apprendimento e lo sviluppo

In tale prospettiva l’organizzazione identifica ciò che l’organizzazione deve fare per migliorare le sue abilità

nello svolgimento di processi interni eccellenti che generino valore per gli azionisti e i clienti. In essa

confluiscono informazioni che riguardano la soddisfazione del personale, il grado di fedeltà,

l’addestramento, le abilità e la disponibilità di sistemi informativi.

Bibliografia ANDREWS K. R., The Concept of Corporate Strategy, Irwin, Homewood, 1980

ATKINSON A.A., BANKER R.D., KAPLAN R.S., YOUNG S.M., Management Accounting, ISEDI, Torino 1998.

CARLESI G., Programmazione e controllo, CEDAM, Padova 1997.

CHANDLER A.D., Strategy and structure : chapters in the history of the industrial enterprise, MIT Press, Cambridge, 1962.

GARRISON R.H., NOREEN E.W, BREWER P.C., Programmazione e controllo, McGraw-Hill, Milano, 2008.

HAX A.C., MAJLUF N.S., La gestione strategica dell’impresa, Edizione italiana a cura di Sicca L., Edizioni

Scientifiche Italiane, Napoli, 2000.

KAPLAN R.S., NORTON D.P., “Using the Balanced Scorecard as a Strategic Management System”, Harvard

Business Review, gennaio-febbraio 1996.