Dottor Alfredo Sassi Direttore Generale Farmintesa ... Aleph 2010.pdf · DtP come un “nuovo...

59

LA LOGISTICA ED IL SISTEMA DISTRIBUTIVO DEL FARMACO Dottor Alfredo Sassi Direttore Generale Farmintesa Logistica Spa Roma, 27 Marzo 2010

Transcript of Dottor Alfredo Sassi Direttore Generale Farmintesa ... Aleph 2010.pdf · DtP come un “nuovo...

LA LOGISTICA ED IL SISTEMA DISTRIBUTIVO DEL FARMACO

Dottor Alfredo Sassi Direttore Generale Farmintesa Logistica Spa

Roma, 27 Marzo 2010

2 A.SASSI

AGENDA

3 A.SASSI

AGENDA

4

LA DISTRIBUZIONE INTERMEDIA DEL FARMACO - La Filiera Farmaceutica in Italia La Filiera Farmaceutica in Italia -

100%

6%

85% 71%

14%

2%

78%

9%

INDUSTRIA FARMACEUTICA

DEPOSITARIO

TRASPORTATORE

OPERATORE LOGISTICO DISTRIBUTORE

INTERMEDIO FARMACIE

OSPEDALI

5

I PRINCIPALI TREND A LIVELLO I PRINCIPALI TREND A LIVELLO DISTRIBUTIVO IN EUROPADISTRIBUTIVO IN EUROPA

INTEGRAZIONE INTEGRAZIONE A MONTEA MONTE

INTEGRAZIONE INTEGRAZIONE A VALLEA VALLE

CONCENTRAZIONECONCENTRAZIONE

A.SASSI

6

I PRINCIPALI TREND A LIVELLO I PRINCIPALI TREND A LIVELLO DISTRIBUTIVO IN EUROPADISTRIBUTIVO IN EUROPA

LA CONCENTRAZIONELA CONCENTRAZIONE

INTEGRAZIONE INTEGRAZIONE A MONTEA MONTE

INTEGRAZIONE INTEGRAZIONE A VALLEA VALLE

A.SASSI

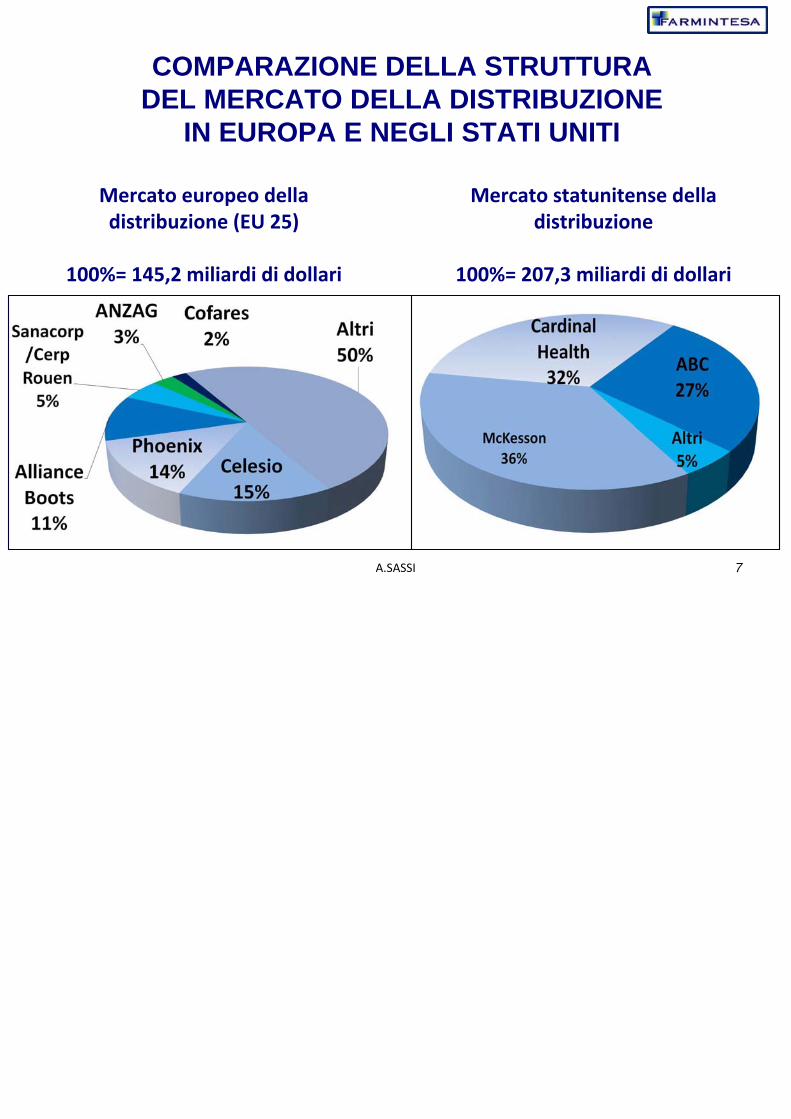

COMPARAZIONE DELLA STRUTTURA

DEL MERCATO DELLA DISTRIBUZIONE IN EUROPA E NEGLI STATI UNITI

Mercato europeo della distribuzione (EU 25)

100%= 145,2 miliardi di dollari

Mercato statunitense della distribuzione

100%= 207,3 miliardi di dollari

A.SASSI 7

QUOTA DI MERCATO PERCENTUALE

7

11

16

133

58

Numero di grossisti a pieno assortimento

Quota di mercato aggregata dei primi tre grossisti

A.SASSI 8

QUOTA DI MERCATO

%

INGHILTERRA, 100% = 18,8 MILIONI DI DOLLARI

FRANCIA, 100% = 21,7 MILIONI DI DOLLARI

GERMANIA, 100% = 27,2 MILIONI DI DOLLARI

ITALIA, 100% = 18,2 MILIONI DI DOLLARI*

SPAGNA, 100% = 16,6 MILIONI DI DOLLARI

* attuale situazione del mercato

A.SASSI

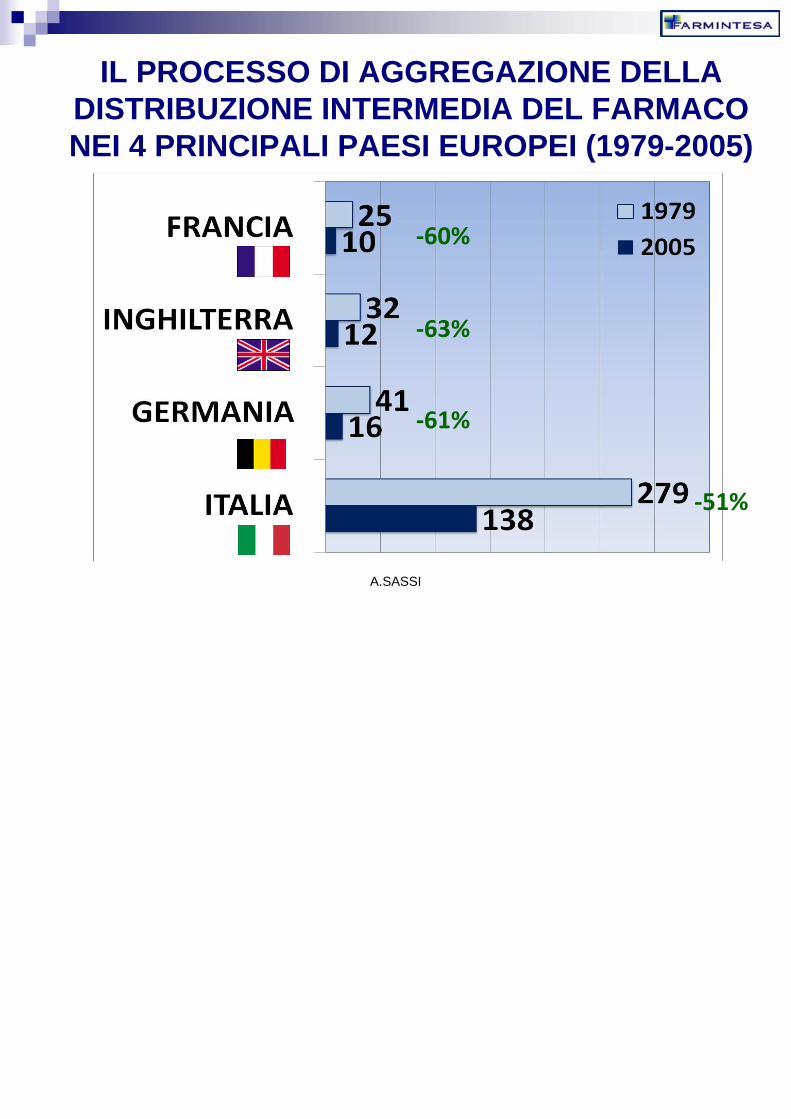

IL PROCESSO DI AGGREGAZIONE DELLA DISTRIBUZIONE INTERMEDIA DEL FARMACO NEI 4 PRINCIPALI PAESI EUROPEI (1979-2005)

‐60%

‐63%

‐61%

‐51%

A.SASSI

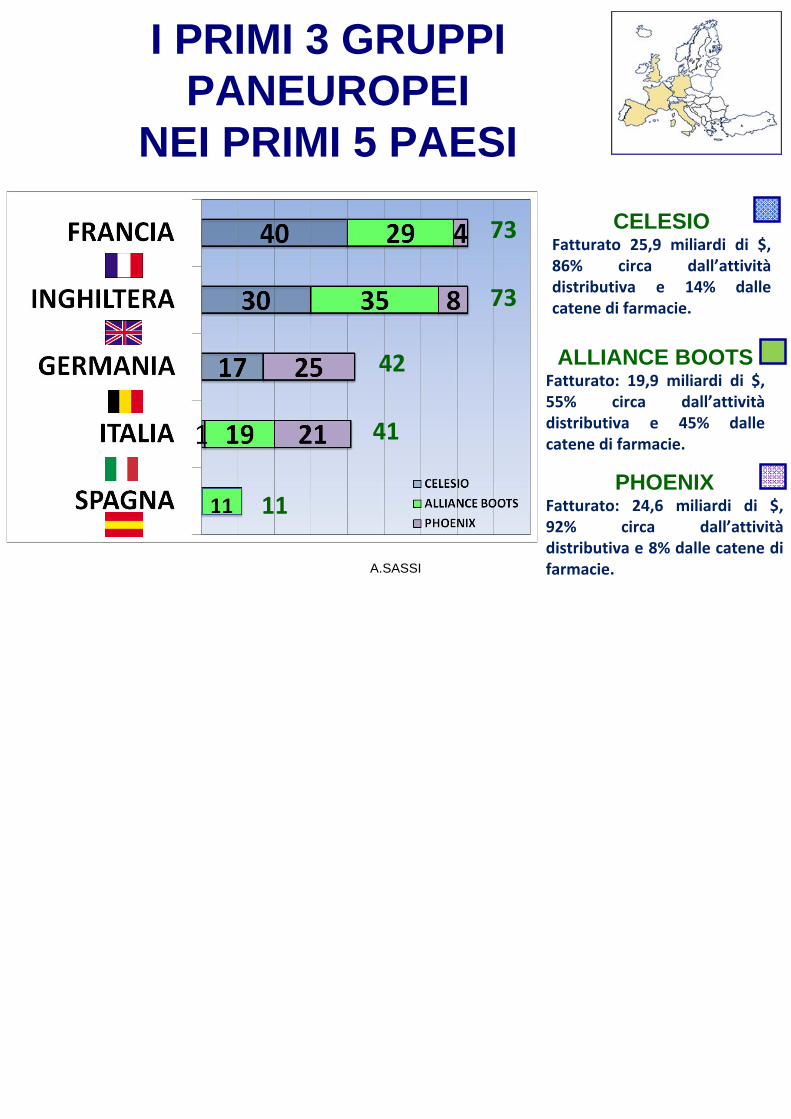

I PRIMI 3 GRUPPI PANEUROPEI

NEI PRIMI 5 PAESI 73

CELESIO Fatturato 25,9 miliardi di $, 86% circa dall’attività distributiva e 14% dalle catene di farmacie.

ALLIANCE BOOTS Fatturato: 19,9 miliardi di $, 55% circa dall’attività distributiva e 45% dalle catene di farmacie.

PHOENIX Fatturato: 24,6 miliardi di $, 92% circa dall’attività distributiva e 8% dalle catene di farmacie.

A.SASSI

73

42

41

11

73

12

Sede di SECOF

Sivilia

A.SASSI

36.000 FARMACIE SOCIE > 11 MD € DI FATTURATO

Sivilia Sivilia

SECOF è una p.l.c. di diritto spagnolo (la sede di SECOF si trova a Sivilia).

E’ operativa in 7 Paesi: Francia, Belgio, Portogallo, Italia, Turchia, Germania e Spagna; grazie a 6 Società di esclusiva proprietà dei farmacisti.

MILLENNIUM SPA

13 A.SASSI

SECOFSECOF è il gruppo europeo di Distributori Intermedi del farmaco di esclusiva proprietà dei farmacisti. Le Società di Secof hanno realizzato nel 2008 un fatturato totale di oltre 11 miliardi di Euro.

LE FARMACIE SERVITE LE FARMACIE SERVITE OGNI GIORNO DALLE SOCIETAOGNI GIORNO DALLE SOCIETA’’

ADERENTI A SECOF SONO ADERENTI A SECOF SONO 3636..000000

A.SASSI 14

Trasformare in opportunità le

evoluzioni attese grazie

all’aggregazione delle rispettive risorse

A.SASSI 15

1.1. DISTRIBUZIONE INTERMEDIA DISTRIBUZIONE INTERMEDIA DEL FARMACO E RELATIVI DEL FARMACO E RELATIVI SERVIZISERVIZI

2.2. SUPPORTO DEL FARMACISTA SUPPORTO DEL FARMACISTA

IMPRENDITORE INDIPENDENTEIMPRENDITORE INDIPENDENTE 3.3. LOBBYINGLOBBYING

A.SASSI 16

1.1. DISTRIBUZIONE INTERMEDIA DEL DISTRIBUZIONE INTERMEDIA DEL

FARMACO E RELATIVI SERVIZIFARMACO E RELATIVI SERVIZI • Rafforzare la distribuzione intermedia ancora di

proprietà dei farmacisti associati rappresenta l’unica alternativa di fronte al processo di integrazione verticale delle farmacie posto in essere da operatori non farmacisti.

• Dalla Sua costituzione nel 1999, SECOF si occupa di creare il network tra le diverse Cooperative e di promuovere la condivisione dei rispettivi know - how. E’ dunque una sorta di piattaforma di interscambio per i Direttori delle Cooperative Europee di Farmacisti.

A.SASSI 17

2.2. SUPPORTO DEL FARMACISTA SUPPORTO DEL FARMACISTA IMPRENDITORE INDIPENDENTEIMPRENDITORE INDIPENDENTE

• La mission di SECOF è difendere e sostenere i farmacisti come attori insostituibili della salute pubblica.

3.3. LOBBYINGLOBBYING • L’obiettivo è quello di avere un peso significativo

sugli orientamenti europei in materia di distribuzione dei prodotti farmaceutici.

A.SASSI 18

• Raggruppare il più elevato numero possibile di Società Europee di Distribuzione Intermedia del farmaco di proprietà di farmacisti.

• Sviluppare servizi adatti a soddisfare le esigenze dei farmacisti.

• Sviluppare un dialogo ai più elevati livelli con i Responsabili Europei del settore farmaceutico.

• Lavorare con le Istituzioni Europee (SECOF è presenza attiva nei diversi gruppi di lavoro “tecnici” del GIRP).

A.SASSI 19

Le SocietLe Societàà di Secof hanno realizzato nel di Secof hanno realizzato nel 20082008 un fatturato totale di oltre un fatturato totale di oltre 1111 milioni di Euromilioni di Euro

SECOF SECOF èè membro del GIRP e membro del GIRP e

nellnell’’ambito dello stesso ambito dello stesso rappresenta gli interessi delle rappresenta gli interessi delle Cooperative di proprietCooperative di proprietàà dei dei

farmacisti grazie alla Sua attivitfarmacisti grazie alla Sua attivitàà di lobby presso le Istituzioni di lobby presso le Istituzioni

EuropeeEuropee

21 A.SASSI 21

22

INTEGRAZIONE A MONTE

CONCENTRAZIONE

I PRINCIPALI TREND A LIVELLO I PRINCIPALI TREND A LIVELLO DISTRIBUTIVO IN EUROPADISTRIBUTIVO IN EUROPA LL’’INTEGRAZIONE A VALLE INTEGRAZIONE A VALLE

A.SASSI

FARMACIE INDIPENDENTI E CATENE DI FARMACIE

FARMACIE INDIPENDENTI

CATENE DI FARMACIE

0 3

61

36

A.SASSI 23

0 3

47 61

70 85 90 90 91

90 36

100 100 100

PERCENTUALE DI FARMACIE ORGANIZZATE IN GRUPPI D’ACQUISTO O COOPERATIVE INCENTRATE SUL MARKETING COMUNE

DIT‐APOTEKET 24%

INEPENDENT PHARMACIES

3% PHARMA 4%

APOTEKEREN 15%

A‐APOTEKET 54%

COPHARMEC 22%

FARMACIE INDIPENDENTI

14% ALTRI GRUPPI

26%

GIFAR 6%

PHARMA REFERENCE

7%

DIRECT LABO 7%

OPTIPHARM 9%

EVOLU‐PHARM 10%

24 A.SASSI

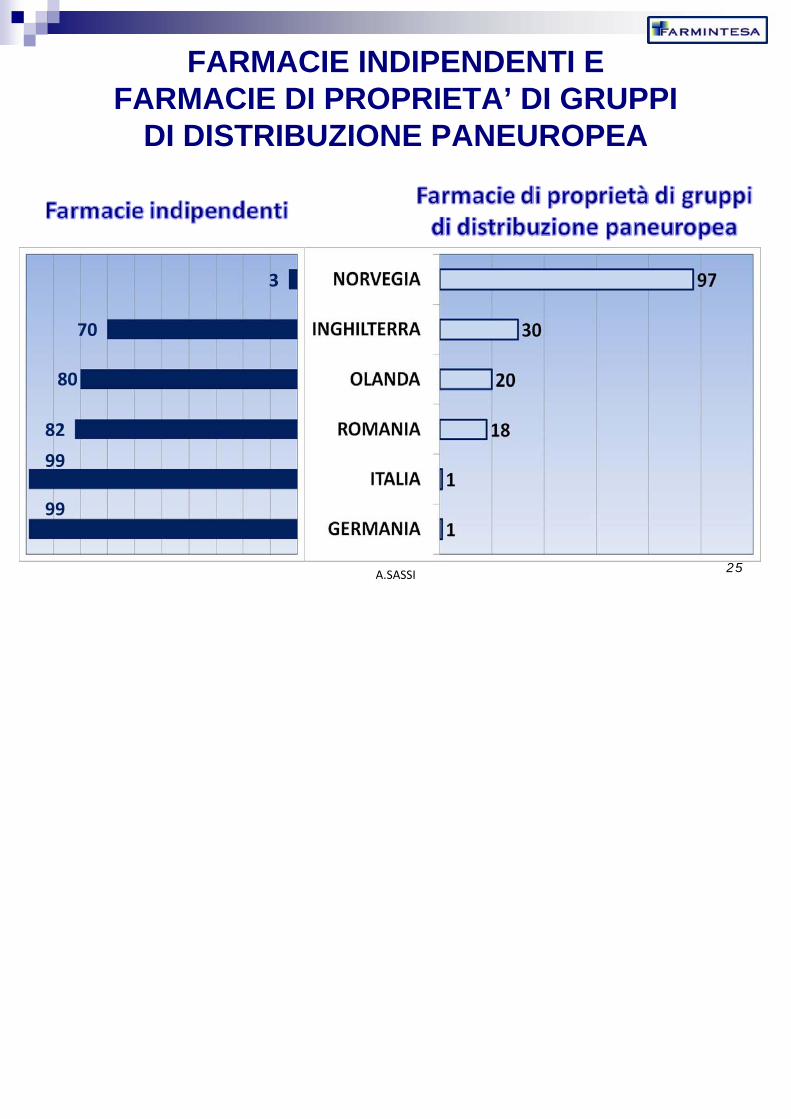

FARMACIE INDIPENDENTI E

FARMACIE DI PROPRIETA’ DI GRUPPI DI DISTRIBUZIONE PANEUROPEA

25 A.SASSI

82

99

99

70

3

80

26

LE CATENE VIRTUALI DI FARMACIE IN EUROPA PAESE GRUPPO PROPRIETA’

FRANCIA PHARMACTIVE CELESIO/OCP

ALPHEGA ALLIANCE BOOTS

GERMANIA COMMITMENT/DOC MORRIS CELESIO

MVDA/LINDA & MIDAS PHOENIX

MEINE APOTEKE SANACORP

VIVESCO ANZAG

EMK VON DER LIDE

PARMAPHARM INDIPENDENT COOPERATIVE

ITALIA ALPHEGA ALLIANCE BOOTS

SPEM PHOENIX

OLANDA MEDIQ OPG

KRING ALLIANCE BOOTS

NORVEGIA SELMOS VALSTINE PHOENIX

SPAGNA ALPHEGA ALLIANCE BOOTS

SVIZZERA WINCONCEPT/AMAVITA GALENICA

UK NUMARK - LLOYDSPHARMACY PHOENIX

VANDAGE CELESIO/AAH

PHARMACY ALLIANCE ALLIANCE BOOTS/UNICHEM

Fonte: OTC DISTRIBUTION IN EUROPE THE 2007 EDITION A.SASSI

27

UNO SGUARDO ALL’ EUROPA: il caso inglese

solo alcuni numeri per rendere l’idea

A.SASSI

28

LE CATENE DI FARMACIE IN LE CATENE DI FARMACIE IN INGHILTERRA SONO UNA INGHILTERRA SONO UNA REALTAREALTA’’ CONSOLIDATA CONSOLIDATA TANTO DA DIVENTARE IL TANTO DA DIVENTARE IL

FORMAT PIUFORMAT PIU’’ COMUNE COMUNE NEL CANALE RETAILNEL CANALE RETAIL

A.SASSI

LE CATENE DI FARMACIE LE CATENE DI FARMACIE Case HistoryCase History: : Le Catene di Farmacie in InghilterraLe Catene di Farmacie in Inghilterra

rappresentano il rappresentano il 71%71% del mercatodel mercato

CATENE DI CATENE DI FARMACIE FARMACIE -- GRUPPO GRUPPO

DI ACQUISTODI ACQUISTO

NN. . DI DI FARMACIEFARMACIE

LloydsPharmacy 1.378

Boots The Chemist 1.346

Numark 1.343

Nucare 1.100

Alliance Pharmacy 863

Avicenna 450

Rowlands Pharmacy 383

O- op Pharmacy 357

Superdrug 226

Tesco Store Ldt 197

CATENE DI CATENE DI FARMACIE FARMACIE -- GRUPPO DI GRUPPO DI

ACQUISTOACQUISTO

NN. . DI DI FARMACIEFARMACIE

The Cohens Group 150

Co – op Healthvare 139

J Sainsbury 117

Day Lewis Pharmacy 100

Wm Morrison Supermarkets 95

PCT Healthcare Ltd 89

Asd 85

P. Williams Chemists Ltd 50

H. I. Weldricks Ltd 46

TOTALETOTALE 8.5148.514

29 A.SASSI

30

CONCENTRAZIONE INTEGRAZIONE

A VALLE

I PRINCIPALI TREND A LIVELLO I PRINCIPALI TREND A LIVELLO DISTRIBUTIVO IN EUROPADISTRIBUTIVO IN EUROPA LL’’INTEGRAZIONE A MONTEINTEGRAZIONE A MONTE

A.SASSI

31

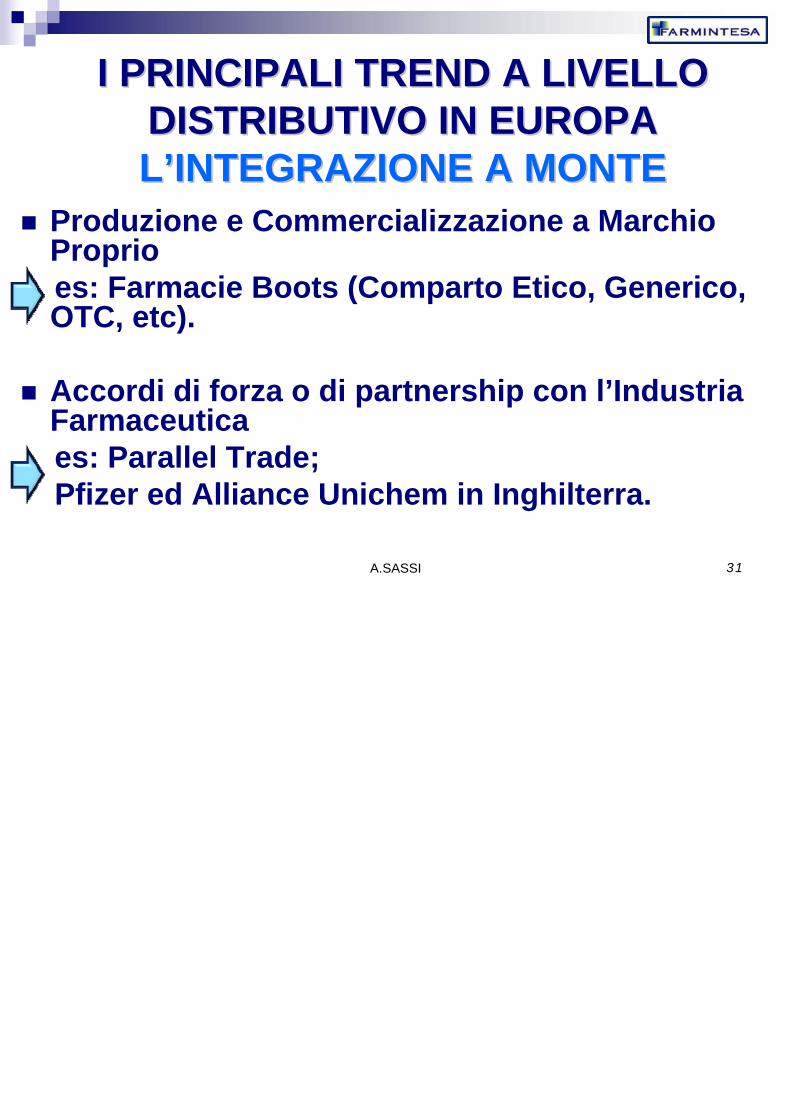

Produzione e Commercializzazione a Marchio Proprio

es: Farmacie Boots (Comparto Etico, Generico, OTC, etc).

Accordi di forza o di partnership con l’Industria Farmaceutica

es: Parallel Trade; Pfizer ed Alliance Unichem in Inghilterra.

I PRINCIPALI TREND A LIVELLO I PRINCIPALI TREND A LIVELLO DISTRIBUTIVO IN EUROPADISTRIBUTIVO IN EUROPA LL’’INTEGRAZIONE A MONTEINTEGRAZIONE A MONTE

A.SASSI

32

LE FARMACIE BOOTSLE FARMACIE BOOTS

A.SASSI

33

Direct to PharmacyDirect to Pharmacy:: i media hanno definito la i media hanno definito la

DtP come un DtP come un ““nuovo sistema di fare nuovo sistema di fare

distribuzionedistribuzione”” i farmacisti inglesi lo i farmacisti inglesi lo

reputano reputano ““un vero e proprio dannoun vero e proprio danno””..

A.SASSI

34

Direct to PharmacyDirect to Pharmacy:: …….. .. qualche datoqualche dato…………

Una intervista realizzata dalla PSNC (Pharmaceutical Services Negotiating Commettee) nel corso del mese di giugno u.s. in merito al modello implementato in Inghilterra da Pfizer ha evidenziato quanto segue: il 72% dei farmacisti intervistati sostiene che detto modello ha “deteriorato” considerevolmente i tempi di cut – off degli ordini; il 73% lamenta una drastica riduzione nella prevedibilità dei tempi di consegna; l’84% lamenta inoltre un aumento dei costi a livello amministrativo per la gestione di questo nuovo modello; sempre l’84% dei farmacisti intervistati ha addotto che un simile cambiamento nel modo di fare distribuzione ha pregiudicato la loro capacità di servizio all’end – user; solo il 5% dei farmacisti intervistati ha espresso parere favorevole verso questo nuovo modello di fare distribuzione.

Fonte: PSNC 2007 A.SASSI

35

PARALLEL TRADEPARALLEL TRADE una posta “consistente” nei Bilanci di molti Distributori

Commercio di prodotti che avviene al di fuori del sistema ufficiale di distribuzione realizzato da una data impresa. Attraverso un sistema di distribuzione proprio, le imprese possono determinare differenze di prezzo per Paesi diversi, sfruttando le differenze nazionali nel comportamento dei consumatori. I commercianti paralleli acquistano prodotti nei Paesi dove questi vengono venduti a prezzi più bassi e li vendono nei Paesi dove i prezzi sono più elevati. Il flusso dei prodotti che si crea in questo modo è detto commercio parallelo.

A.SASSI

DEF

INIZ

ION

E

36

PARALLEL TRADEPARALLEL TRADE

Del tutto lecito per chi lo esercita, il parallel trade, nonostante la Sua legalità, è

diventato una “spina nel fianco” per le Aziende Farmaceutiche specie per le

Multinazionali.

L’Unione Europea favorisce il fenomeno nell’ottica della libera circolazione dei beni. I Produttori temono le distorsioni commerciali ed i rischi relativi alla sicurezza.

A.SASSI

37

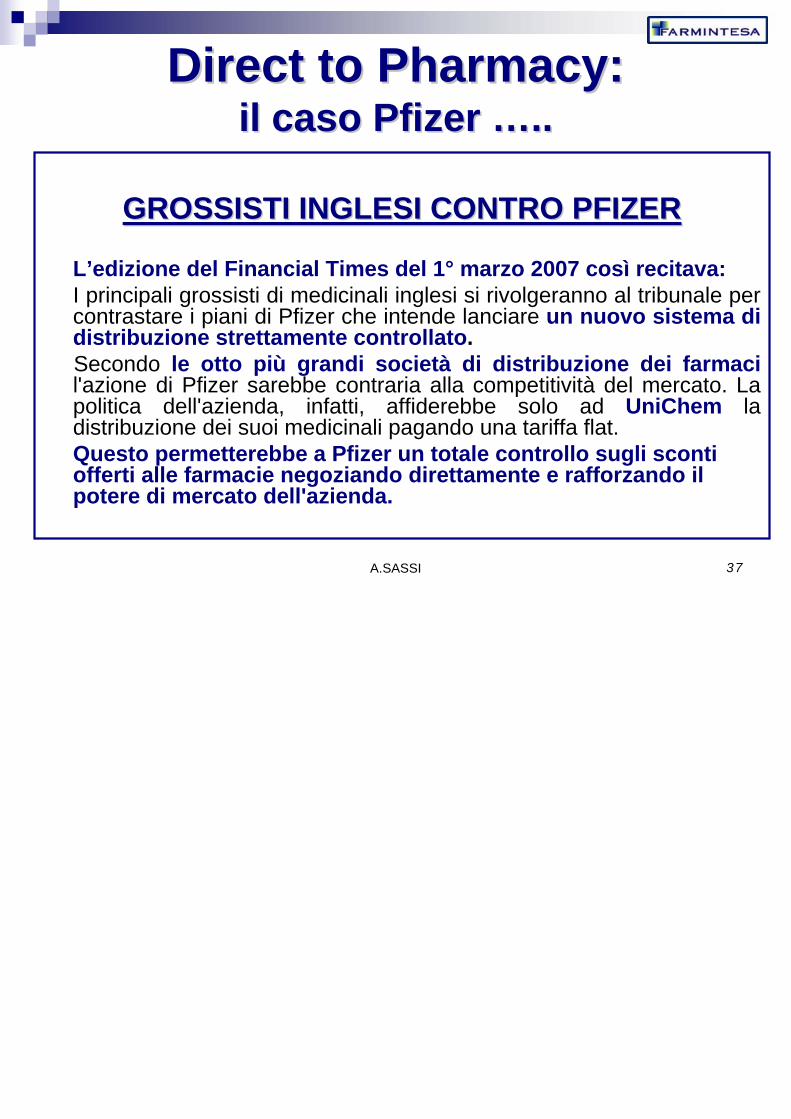

Direct to PharmacyDirect to Pharmacy:: il caso Pfizer il caso Pfizer ……....

GROSSISTI INGLESI CONTRO PFIZERGROSSISTI INGLESI CONTRO PFIZER

L’edizione del Financial Times del 1° marzo 2007 così recitava: I principali grossisti di medicinali inglesi si rivolgeranno al tribunale per

contrastare i piani di Pfizer che intende lanciare un nuovo sistema di distribuzione strettamente controllato.

Secondo le otto più grandi società di distribuzione dei farmaci l'azione di Pfizer sarebbe contraria alla competitività del mercato. La politica dell'azienda, infatti, affiderebbe solo ad UniChem la distribuzione dei suoi medicinali pagando una tariffa flat.

Questo permetterebbe a Pfizer un totale controllo sugli sconti offerti alle farmacie negoziando direttamente e rafforzando il potere di mercato dell'azienda.

A.SASSI

38

Direct to PharmacyDirect to Pharmacy:: …….. .. che piace cosche piace cosìì poco ai farmacisti inglesipoco ai farmacisti inglesi

Un’intervista a più di 350 farmacisti del Regno Unito, realizzata dopo solo 1 mese dall’implementazione del nuovo modello distributivo predisposto da Pfizer, rivela preoccupazioni crescenti nei confronti dello stesso. Il 62% dei farmacisti intervistati ha espresso insoddisfazione verso i cambiamenti adottati con questo nuovo modello. Il 40% dei farmacisti intervistati sono clienti Unichem, i quali hanno affermato che usare un solo modello di distribuzione non è la soluzione migliore per la farmacia. L’intervista dimostra inoltre che sia i clienti Unichem, sia i clienti AAH credono che il cambiamento abbia enormemente danneggiato sia la reputazione di Pfizer (89%) che quella di Unichem (60%).

A.SASSI

DtP

(Direct to Pharmacy)

39 39 A.SASSI

DtP (Direct to Pharmacy)

segue

40 40 A.SASSI

DtP (Direct to Pharmacy)

segue

41 41 A.SASSI

DtP (Direct to Pharmacy)

segue

42 42 A.SASSI

PFIZER: una strategia non solo europea

43 UNICHEM

CONTRATTI PER DtP CONTRATTI

PER DtP

NON SOLO EUROPA

AUSTRALIA DHL – DtP

ESCLUSIVO CON CONTRATTO DELLA DURATA DI 5 ANNI

AUSTRALIA DHL – DtP

ESCLUSIVO CON CONTRATTO DELLA DURATA DI 5 ANNI

A.SASSI

44 A.SASSI

AGENDA

45

LA MISSION DI FARMINTESALA MISSION DI FARMINTESA

46 A.SASSI

A.SASSI 48 MAGAZZINI CLIENTI FARMINTESA

La copertura del territorio nazionale

AZIENDE SOCIE E CLIENTI COSAFACA SCRL CTF GROUP SCRL FAP SRL FARCOPA SCRL NORD EST FARMA SPA UN. FARM. LIGURI SPA UNIFARM SPA COROFAR SOC.C. FARMACENTRO SERV. E LOG. SOC. C. SAFAR SOC. C. GALENO SPA COOFARMA SALENTO SOC. C. CEDIFARME SOC. C. SINFARMA SOC.C. COFARMIT SPA COSIFAR SOC. C.

49 A.SASSI

50 A.SASSI

Pfizer Italia Srl AstraZeneca Spa Bayer Spa Sigma-Tau Spa Novartis Farma Spa Roche Spa Eli-Lilly Spa Recordati Spa Innova Pharma Spa Bristol Myers-Squibb Srl ACRAF – Angelini Spa Bracco Spa Takeda Italia Farm. Zambon Italia Spa Simesa Spa UCB Pharma Spa Valeas Spa AlfaWassermann Spa Italfarmaco Spa Solvay Pharma Spa Schering-Plough Spa

Valeant Pharmaceuticals Srl

Convatec Srl

Mead Johnson Spa

Galderma Italia Spa

Molteni Farmaceutici Spa

Amgen – Dompé Spa

Bruschettini Srl

Pierre Fabre Pharma Srl

Stardea Srl

LBP Ist. Farmaceutico Srl

CSO Pharmitalia Spa

IL COMPARTO GENERICO Teva Pharma Italia Srl EG Lab Spa Doc Generici Srl Ranbaxy Spa Germed Pliva Spa

Dott. Formenti Spa

Abbott Spa

Meda Pharma Spa

Nycomed Spa

Astellas Pharma Spa

Organon Italia Spa

Fidia Farmaceutici Spa

Almirall Spa

Essex Italia Spa

Lundbeck Italia Spa

Biofutura Pharma Spa

Alcon Italia Spa

Mediolanum Spa

Crinos Spa

Marvecs Pharma Srl

Baxter Spa

Ferring Spa

Therabel Gienne Pharma Spa

Farmila – Théa Farm. Spa

51

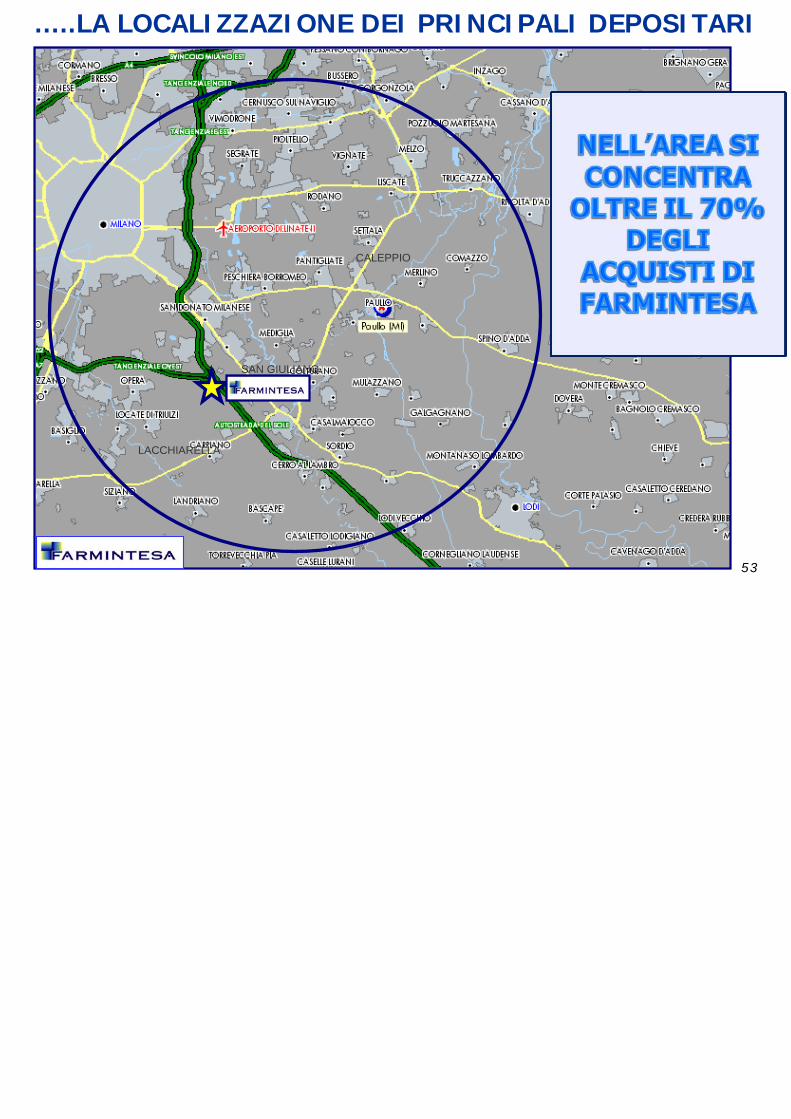

UNA LOCALIZZAZIONE STRATEGICA

CAMPUS LOGISTICO DI CARPIANO

(ZONA SUD – EST DI MILANO)

52 A.SASSI

LACCHIARELLA

SAN GIULIANO

CALEPPIO

…..LA LOCALIZZAZIONE DEI PRINCIPALI DEPOSITARI

53

I MOTIVI PER CUI E’ NATA

FARMINTESA LOGISTICA

54

A.SASSI

Mantere un elevato ed importante livello di interlocuzioni con l’Industria Farmaceutica.

Presentarsi nelle interlocuzioni con un adeguato potenziale di acquisto.

55 A.SASSI

56 A.SASSI

57 A.SASSI

ABBATTIMENTO QUOTE RILEVAZIONE DATI DI MERCATO

Data WareHouse (DWFIL) RIDUZIONE PREZZI RECUPERO/INFO MANCANTI ORDINI FERIE ………………..

58 A.SASSI

Alfredo Sassi Direttore Generale

Farmintesa Logistica Spa Via Aldo Moro, 11

20080 Carpiano (MI) – Italia Tel. 02 98 50 991

E-mail: [email protected]

A.SASSI