dott. Mauro Nicola Presidente dell’Ordine dei Dottori Commercialisti ed … · 2015-07-13 · I...

27

dott. Mauro Nicola dott. Mauro Nicola Presidente dell’Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

Transcript of dott. Mauro Nicola Presidente dell’Ordine dei Dottori Commercialisti ed … · 2015-07-13 · I...

dott. Mauro Nicoladott. Mauro Nicola

Presidente dell’Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

STUDI DI SETTORE E SCELTE STRATEGICHE

BASE DI PARTENZA…???

STUDI DI SETTORE E SCELTE STRATEGICHE

VERIFICHE INIZIALI

STUDI DI SETTORE E SCELTE STRATEGICHE

LA PROCEDURA

STUDI DI SETTORE E SCELTE STRATEGICHE

LA CORRETTA COMPILAZIONE

STUDI DI SETTORE E SCELTE STRATEGICHE

LA MANCATA CONGRUITA’

Differenze strutturali tra studi vecchi e nuovi

Differenze strutturali tra studi vecchi e nuovi

Le cause di esclusione dagli studi di settore

Le cause di esclusione dagli studi di settore

In particolare, sono esclusi dall’applicazione degliIn particolare, sono esclusi dall’applicazione deglistudi di settore i contribuenti:

a. con inizio dell’attività nel corso del periodod’imposta;

b. che hanno cessato l’attività nel corso del periodod’imposta (il periodo che precede l’inizio dellad’imposta (il periodo che precede l’inizio dellaliquidazione è considerato periodo di cessazionedell’attività). Tali soggetti devono comunquepresentare il modello.

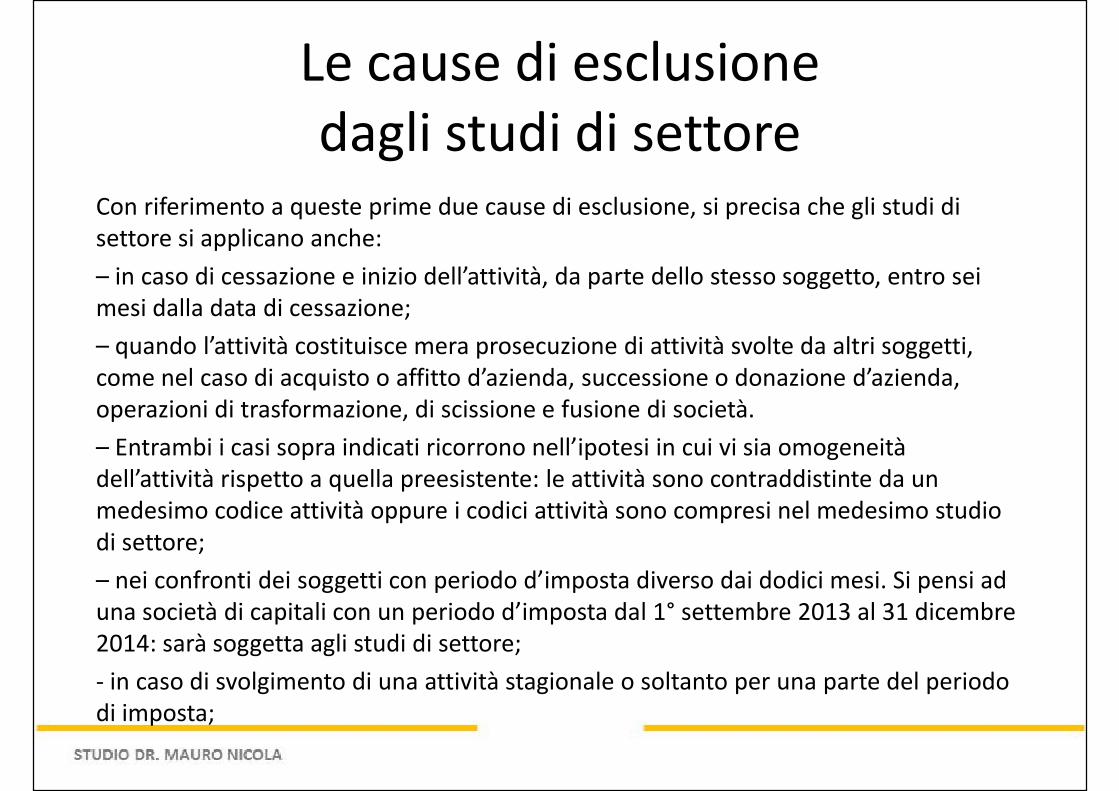

Con riferimento a queste prime due cause di esclusione, si precisa che gli studi di settore si applicano anche:

– in caso di cessazione e inizio dell’attività, da parte dello stesso soggetto, entro sei

Le cause di esclusione dagli studi di settore

– in caso di cessazione e inizio dell’attività, da parte dello stesso soggetto, entro sei mesi dalla data di cessazione;

– quando l’attività costituisce mera prosecuzione di attività svolte da altri soggetti, come nel caso di acquisto o affitto d’azienda, successione o donazione d’azienda, operazioni di trasformazione, di scissione e fusione di società.

– Entrambi i casi sopra indicati ricorrono nell’ipotesi in cui vi sia omogeneità dell’attività rispetto a quella preesistente: le attività sono contraddistinte da un medesimo codice attività oppure i codici attività sono compresi nel medesimo studio di settore; di settore;

– nei confronti dei soggetti con periodo d’imposta diverso dai dodici mesi. Si pensi ad una società di capitali con un periodo d’imposta dal 1° settembre 2013 al 31 dicembre 2014: sarà soggetta agli studi di settore;

- in caso di svolgimento di una attività stagionale o soltanto per una parte del periodo di imposta;

c. con un ammontare di ricavi (articolo 85, comma 1, esclusi quelli di cui alle letterec), d) ed e) del TUIR), oppure compensi dichiarati (articolo 54, comma 1, del TUIR)

Le cause di esclusione dagli studi di settore

c.c), d) ed e) del TUIR), oppure compensi dichiarati (articolo 54, comma 1, del TUIR)superiore a €5.164.569.Ricordiamo che il limite di esclusione è stato innalzato a €7.500.000 con effetto dal 1°gennaio 2007 ma la norma non è stata resa mai operativa e quindi il quadro ad oggi èil seguente:· i contribuenti che conseguono dei ricavi superiori a €7.500.000 non sono tenuti acompilare il modello studi di settore;· i contribuenti che conseguono dei ricavi compresi tra €5.164.569 e €7.500.000 sonoesclusi dagli studi di settore ma sono comunque tenuti a compilare il Modello, e leinformazioni richieste saranno utilizzate per la successiva fase di analisi perinformazioni richieste saranno utilizzate per la successiva fase di analisi perl’evoluzione degli studi di settore.Le istruzioni di ciascun modello possono inoltre riportare specificità: ad esempio pergli studi VG40U, WG50U, VG69U, VK23U, ai fini della determinazione del limite diesclusione dall’applicazione degli studi di settore, i ricavi devono essere aumentatidelle rimanenze finali e diminuiti delle esistenze iniziali valutate in base a quantoprevisto dagli articoli 92 e 93 del TUIR;

d. che si trovano in un periodo di non normale svolgimento dell’attività.

Le fattispecie possono concretizzarsi in:– il periodo in cui l’impresa è in liquidazione ordinaria, oppure in liquidazione coatta amministrativa ofallimentare;

Le cause di esclusione dagli studi di settore

fallimentare;– il periodo in cui l’impresa non ha ancora iniziato l’attività produttiva perché:– la costruzione dell’impianto da utilizzare per lo svolgimento dell’attività si è protratta oltre il primo periodod’imposta, per cause indipendenti dalla volontà dell’imprenditore;– non sono state rilasciate le autorizzazioni amministrative necessarie per lo svolgimento dell’attività;– è svolta esclusivamente un’attività di ricerca propedeutica allo svolgimento dell’attività produttiva di beni eservizi, sempreché l’attività di ricerca non consenta di per sé la produzione di beni e servizi e quindi larealizzazione di proventi;– il periodo in cui si è verificata l’interruzione dell’attività per tutto il periodo d’imposta a causa dellaristrutturazione di tutti i locali dell’impresa;– il periodo in cui l’imprenditore individuale o la società hanno ceduto in affitto l’unica azienda;– il periodo in cui il contribuente ha sospeso l’attività ai fini amministrativi con comunicazione alla CCIAA;– il periodo in cui il contribuente ha sospeso l’attività ai fini amministrativi con comunicazione alla CCIAA;– la modifica in corso d’anno dell’attività esercitata, con codici attività non compresi nel medesimo studio disettore;– per i lavoratori autonomi, il periodo in cui si è verificata l’interruzione dell’attività per la maggior partedell’anno a causa di provvedimenti disciplinari.Nei casi di non normale svolgimento dell’attività, ad eccezione delle ipotesi di liquidazione coattaamministrativa o fallimentare, deve essere compilato e presentato comunque il modello, nel quale vaindicata (ad eccezione delle ipotesi di liquidazione ordinaria), nell’apposita scheda “Note aggiuntive”dell’applicazione GERICO, la motivazione che ha impedito lo svolgimento dell’attività economica in manieraregolare;

e. che determinano il reddito con criteri “forfetari”. Tali soggetti devono comunque presentare il modello senza compilare la parte

Le cause di esclusione dagli studi di settore

devono comunque presentare il modello senza compilare la parte relativa ai dati contabili (quadro F per le imprese oppure quadro G per gli esercenti arti e professioni). I dati comunicati potranno essere utilizzati per valutare se le caratteristiche strutturali del contribuente sono coerenti con i ricavi o compensi dichiarati; f. che esercitano l’attività di incaricati alle vendite a domicilio; g. con categoria reddituale diversa da quella prevista nel quadro degli elementi contabili contenuto nel modello per la comunicazione dei dati rilevanti ai fini dell’applicazione dello studio di settore approvato dati rilevanti ai fini dell’applicazione dello studio di settore approvato per l’attività esercitata (Circolare 58/E/2002); h. che applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e i lavoratori in mobilità.

Compilazione senza errori

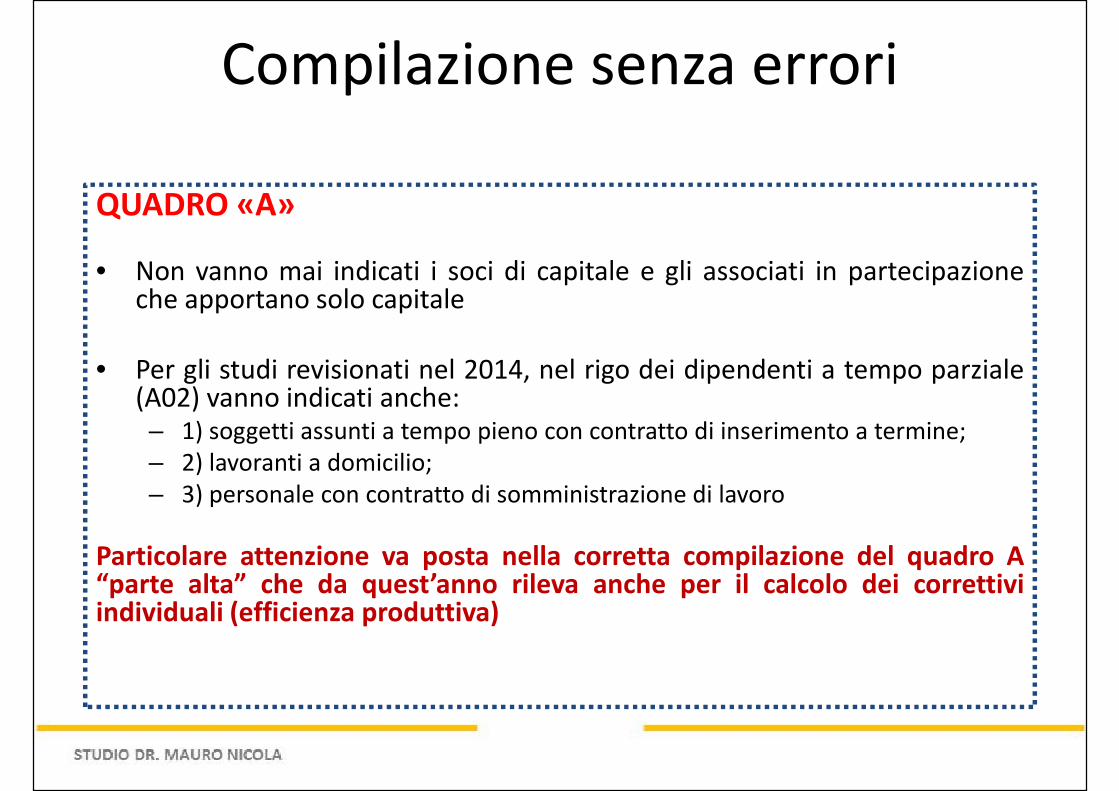

QUADRO «A»

• Non vanno mai indicati i soci di capitale e gli associati in partecipazione• Non vanno mai indicati i soci di capitale e gli associati in partecipazioneche apportano solo capitale

• Per gli studi revisionati nel 2014, nel rigo dei dipendenti a tempo parziale(A02) vanno indicati anche:– 1) soggetti assunti a tempo pieno con contratto di inserimento a termine;– 2) lavoranti a domicilio;– 3) personale con contratto di somministrazione di lavoro

Particolare attenzione va posta nella corretta compilazione del quadro A“parte alta” che da quest’anno rileva anche per il calcolo dei correttiviindividuali (efficienza produttiva)

Differenze strutturali tra studi vecchi e nuovi

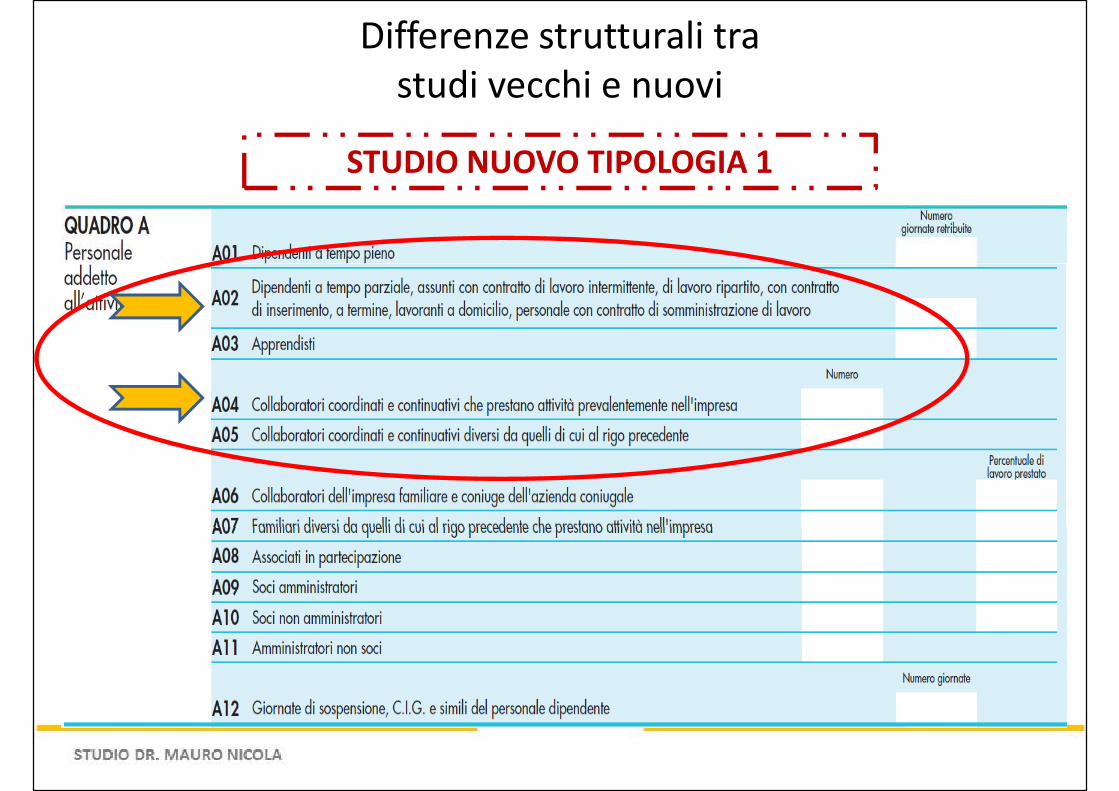

Quadro A => dati relativi al personale addettoall’attività.Dal confronto delle due “versioni” presenti per quest’anno emerge che :

� studi “vecchi” (tipologia 2) si dà separata evidenza nel rigo A04, rispetto aicontenuti del rigo A02, del dato (numero giornate retribuite) relativo agli assunti atempo pieno con contratto di inserimento, ai dipendenti con contratto a termine eai lavoranti a domicilio nonché del personale con contratto di somministrazione dilavoro,

� studi “nuovi” (in pratica quelli revisionati per questa annualità) e denominati

“tipologia 1”, tale informazione risulta accorpata nel rigo A02 unitamente ai dati“tipologia 1”, tale informazione risulta accorpata nel rigo A02 unitamente ai datirelativi ai lavoratori dipendenti a tempo parziale.

� Si tenga poi presente che da quest’anno, per effetto delle novità introdotte inmateria di correttivi congiunturali per la crisi economica, i dati relativi al personaleaddetto all’attività evidenziati nel quadro A dei modelli studi applicabili al triennio2013-2012-2011, assumeranno rilevanza ai fini della compilazione dello specificoquadro T per la determinazione delle eventuali riduzioni applicabili.

Differenze strutturali tra studi vecchi e nuovi

STUDIO NUOVO TIPOLOGIA 1

Differenze strutturali tra studi vecchi e nuovi

STUDIO VECCHIO TIPOLOGIA 2

STUDIO NUOVO TIPOLOGIA 1

Differenze strutturali tra studi vecchi e nuovi

F 15

= F14 +F15

F 15

F 14

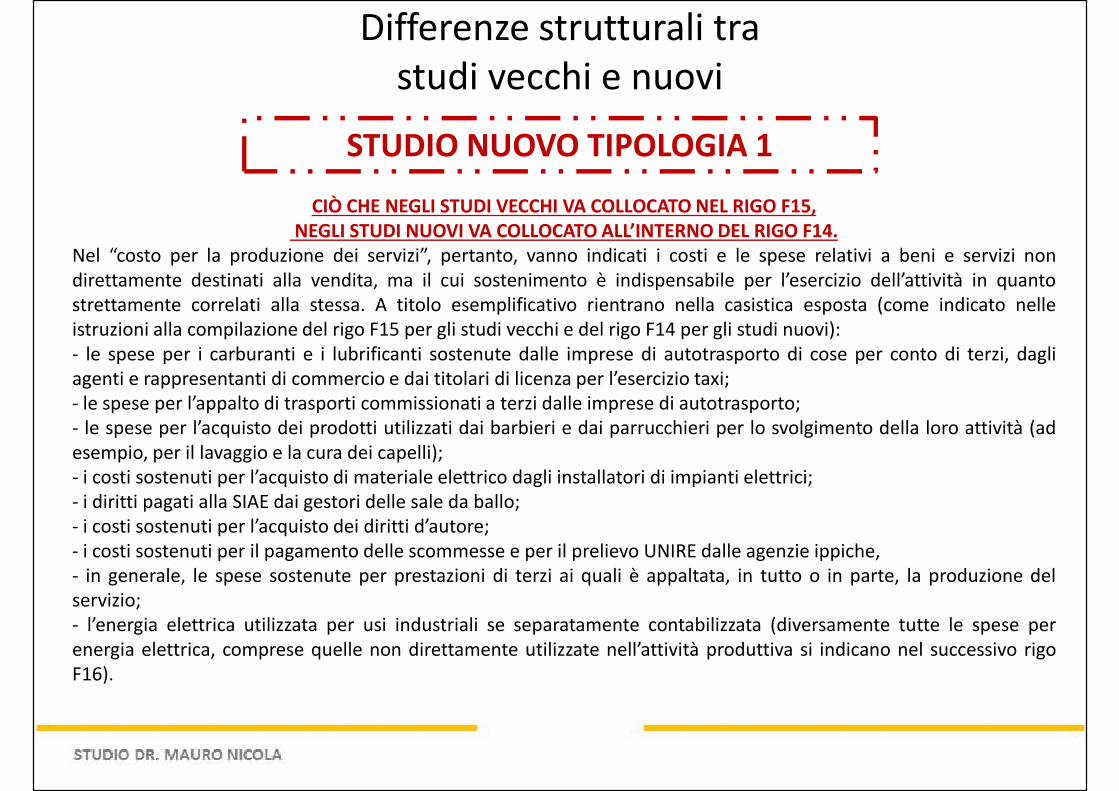

CIÒ CHE NEGLI STUDI VECCHI VA COLLOCATO NEL RIGO F15,NEGLI STUDI NUOVI VA COLLOCATO ALL’INTERNO DEL RIGO F14.

Nel “costo per la produzione dei servizi”, pertanto, vanno indicati i costi e le spese relativi a beni e servizi non

STUDIO NUOVO TIPOLOGIA 1

Differenze strutturali tra studi vecchi e nuovi

Nel “costo per la produzione dei servizi”, pertanto, vanno indicati i costi e le spese relativi a beni e servizi nondirettamente destinati alla vendita, ma il cui sostenimento è indispensabile per l’esercizio dell’attività in quantostrettamente correlati alla stessa. A titolo esemplificativo rientrano nella casistica esposta (come indicato nelleistruzioni alla compilazione del rigo F15 per gli studi vecchi e del rigo F14 per gli studi nuovi):- le spese per i carburanti e i lubrificanti sostenute dalle imprese di autotrasporto di cose per conto di terzi, dagliagenti e rappresentanti di commercio e dai titolari di licenza per l’esercizio taxi;- le spese per l’appalto di trasporti commissionati a terzi dalle imprese di autotrasporto;- le spese per l’acquisto dei prodotti utilizzati dai barbieri e dai parrucchieri per lo svolgimento della loro attività (adesempio, per il lavaggio e la cura dei capelli);- i costi sostenuti per l’acquisto di materiale elettrico dagli installatori di impianti elettrici;- i diritti pagati alla SIAE dai gestori delle sale da ballo;- i costi sostenuti per l’acquisto dei diritti d’autore;- i costi sostenuti per l’acquisto dei diritti d’autore;- i costi sostenuti per il pagamento delle scommesse e per il prelievo UNIRE dalle agenzie ippiche,- in generale, le spese sostenute per prestazioni di terzi ai quali è appaltata, in tutto o in parte, la produzione delservizio;- l’energia elettrica utilizzata per usi industriali se separatamente contabilizzata (diversamente tutte le spese perenergia elettrica, comprese quelle non direttamente utilizzate nell’attività produttiva si indicano nel successivo rigoF16).

STUDIO VECCHIO TIPOLOGIA 2

Differenze strutturali tra studi vecchi e nuovi

Nei righi F12, F13, F14 ed F15 vanno indicati i dati utili alla determinazione del costo deibeni che sono stati impiegati nella produzione o venduti per l’ottenimento dei ricavi indicatinel rigo F01 (e/o nelle rimanenze di rigo F07 valutate in base ai corrispettivi pattuiti).

La sommatoria F12+F14+F15-F13 restituisce la variabile “costo del venduto” o “costo perLa sommatoria F12+F14+F15-F13 restituisce la variabile “costo del venduto” o “costo per

la produzione di servizi” utilizzato da Gerico per il calcolo dei ricavi congrui.

Come precisato nella descrizione dei righi F12, F13 ed F14 non si deve tener contodei dati relativi alle rimanenze ed agli acquisti dei beni relativi adattività di vendita di generi soggetti ad aggio o a ricavo fisso.La collocazione di tali dati, abbiamo visto, deve avvenire nei righi da F08 a F11.

QUADRO «F»

• F12 E F13: ESISTENZE INIZIALI E RIMANENZE FINALILe rimanenze iniziali 2014 devono corrispondere alle finali 2013. Le incoerenze saranno selezionate con comunicazione di anomaliaPer gli studi delle “immobiliari” (VG40U e VG69U) le rimanenze vanno indicate anche nei righi di dettaglio

Compilazione senza errori

Per gli studi delle “immobiliari” (VG40U e VG69U) le rimanenze vanno indicate anche nei righi di dettaglio del quadro DF14: COSTI PER MATERIE PRIME, SEMILAVORATI E MERCISono compresi nella voce anche gli oneri accessori di diretta imputazione e le spese per le lavorazioni conto terziPer i soli studi revisionati nel 2014 il rigo F15 (costo produzione servizi) viene conglobato in F14F16: SPESE PER ACQUISTI DI SERVIZIL’elenco contenuto nelle istruzioni è tassativo. Nel campo interno «2» vanno indicati i compensi (compresi contributi previdenziali e rimborsi spese) corrisposti agli amministratori delle società di capitali. La mancata compilazione provoca un ingiustificato innalzamento del ricavo stimato

• F18: COSTO PER IL GODIMENTO DI BENI DI TERZIF18: COSTO PER IL GODIMENTO DI BENI DI TERZII campi interni vanno compilati con cura perché determinano l’andamento di molti indici di coerenza e di normalità economica.

Attenzione alle interrelazioni fra i righi: la presenza di spese per noleggi o leasing finanziario (F18 campo 3 e 4) si deve accompagnar con la compilazione dei campi interni 2 e 3 del rigo F29, pena la squadratura sugli indicatori legati ai beni strumentali

QUADRO «F»

• F19: SPESE PER LAVORO DIPENDENTEVanno indicate anche le prestazioni di lavoro accessorio (voucher)

Compilazione senza errori

Vanno indicate anche le prestazioni di lavoro accessorio (voucher)

• F22: ONERI DIVERSI DI GESTIONEVanno sempre compilati i righi di dettaglio «di cui» che potrebbero rivelarsi fondamentali per giustificare le anomalie sugli indici di normalità economica (es. indicatore costi residuali di gestione)

• F23: ALTRI COMPONENTI NEGATIVIDa quest’anno va indicato il 20% dell’Imu sugli immobili strumentali

• F29: VALORE DEI BENI STRUMENTALICompilare sempre i campi «di cui» (e il rigo F39 per i beni strumentali inferiori a 516euro) per evitare anomalie su indici e indicatori, evitare anomalie su indici e indicatori, Dal periodo d’imposta 2014 la normalità economica rispetto agli indicatori di controllo del valore dei beni strumentali è presupposto per far scattare il correttivo congiunturale individuale

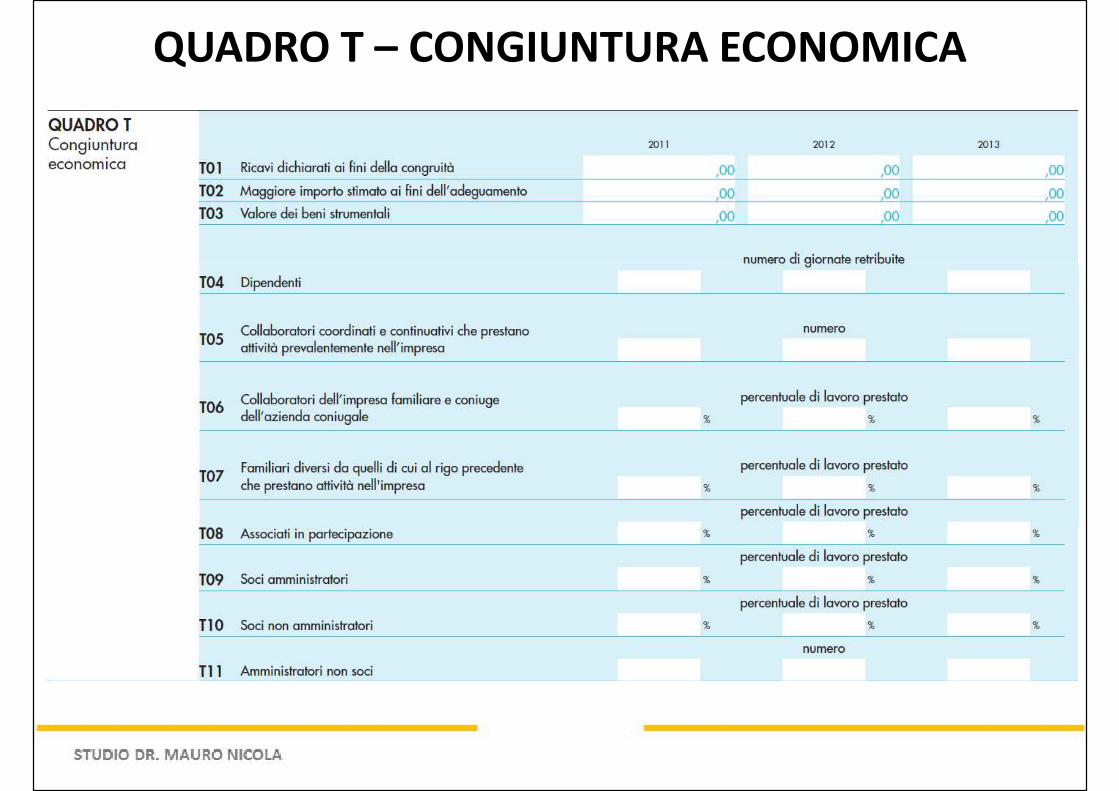

QUADRO T – CONGIUNTURA ECONOMICA

� Il quadro T «Congiuntura economica» da quest’anno cambia veste, a causadella modifica delle modalità di calcolo del correttivo individuale di settoreche trova applicazione per 193 dei 204 studi applicabili nel 2014. Restano

QUADRO T – CONGIUNTURA ECONOMICA

che trova applicazione per 193 dei 204 studi applicabili nel 2014. Restanoesclusi i 12 studi professionali che operano sul numero degli incarichi per iquali il correttivo individuale rimane legato alla ritardata percezione deicompensi a fronte delle prestazioni rese.

� I dati indicati nel quadro T consentiranno al software di calcolare lacosiddetta «Efficienza produttiva» e in caso di non congruità - laddovequest’ultima si dimostri in flessione rispetto ai dati storici del triennio2011-2013 - ci sarà un abbattimento dei ricavi-compensi minimi e puntuali2011-2013 - ci sarà un abbattimento dei ricavi-compensi minimi e puntualidi riferimento in base ai coefficienti previsti dalle tabelle allegate al Dm del15 maggio 2015.

� Beni strumentaliNella prima parte del quadro vanno indicati, per ogni annualità pregressa (2011-2013), i ricavi dichiaraticome risultanti dalla scheda «Esito» del software Gerico. In caso di non congruità su una delle annualitàconsiderate è necessario anche indicare l’eventuale maggior importo stimato dal software ai finidell’adeguamento (anche in caso di mancato allineamento). Il software, infatti, valuta l’efficienza tenendoconto del maggiore fra i dati relativi ai ricavi “teorici” stimati e quelli dichiarati.

QUADRO T – CONGIUNTURA ECONOMICA

conto del maggiore fra i dati relativi ai ricavi “teorici” stimati e quelli dichiarati.Se sono presenti valori diversi proposti per l’adeguamento ai fini delle imposte dirette/Irap e dell’Iva,occorre inserire nel rigo il maggior volume d’affari ai fini dell’Iva. Quanto ai beni strumentali si dovrà fareriferimento a quanto indicato nel rigo F29 (colonna 1) dei modelli degli studi di settore relativi aiprecedenti periodi di imposta (2011-2013).

�Numero addettiÈ richiesta l’indicazione dei dati, desumibili dal Quadro A dei modelli studi di settore oggetto dimonitoraggio. In particolare, per il personale dipendente sarà necessario fare la somma delle giornatemonitoraggio. In particolare, per il personale dipendente sarà necessario fare la somma delle giornateretribuite delle varie tipologie contrattuali di inquadramento degli stessi. Per gli altri soggetti si dovrannoindicare, per i vari periodi d’imposta, le percentuali di lavoro prestato (soci e associati) o il numero(collaboratori). Per la maggior parte degli studi professionali sono poi previsti righi dove indicare le oresettimanali dedicate all’attività e le settimane di lavoro nell’anno.

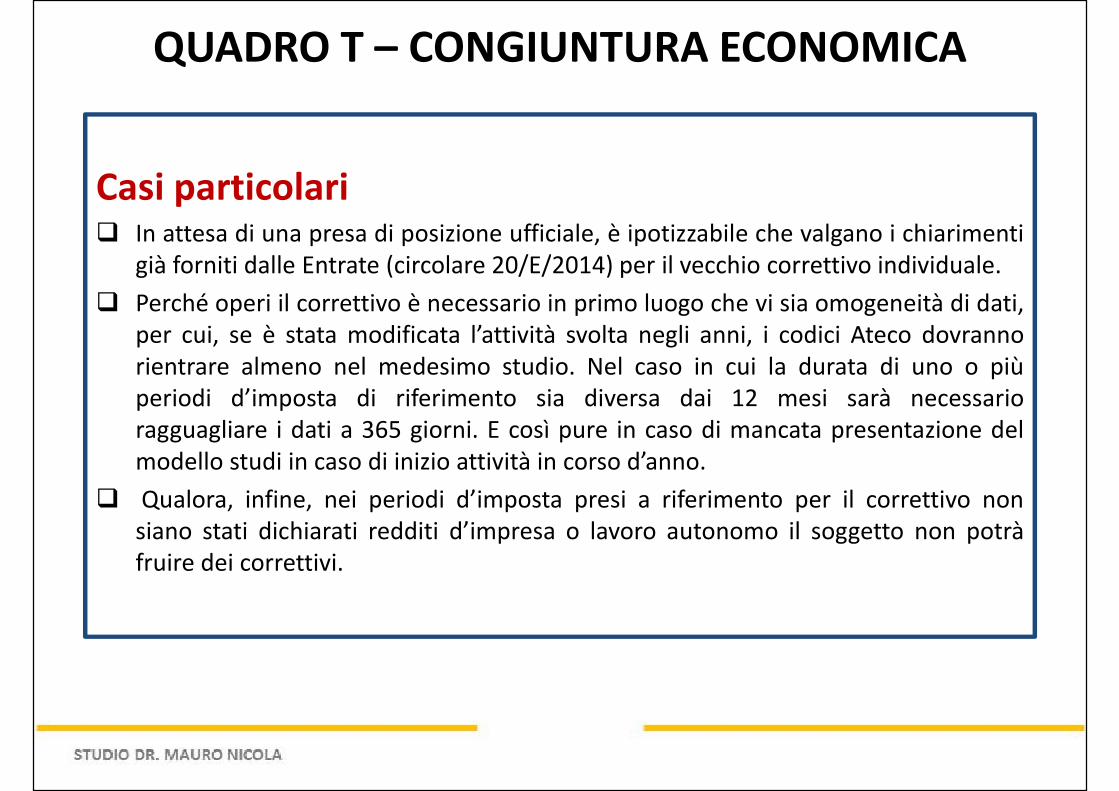

Casi particolari� In attesa di una presa di posizione ufficiale, è ipotizzabile che valgano i chiarimenti

già forniti dalle Entrate (circolare 20/E/2014) per il vecchio correttivo individuale.

QUADRO T – CONGIUNTURA ECONOMICA

già forniti dalle Entrate (circolare 20/E/2014) per il vecchio correttivo individuale.

� Perché operi il correttivo è necessario in primo luogo che vi sia omogeneità di dati,per cui, se è stata modificata l’attività svolta negli anni, i codici Ateco dovrannorientrare almeno nel medesimo studio. Nel caso in cui la durata di uno o piùperiodi d’imposta di riferimento sia diversa dai 12 mesi sarà necessarioragguagliare i dati a 365 giorni. E così pure in caso di mancata presentazione delmodello studi in caso di inizio attività in corso d’anno.

� Qualora, infine, nei periodi d’imposta presi a riferimento per il correttivo nonsiano stati dichiarati redditi d’impresa o lavoro autonomo il soggetto non potràsiano stati dichiarati redditi d’impresa o lavoro autonomo il soggetto non potràfruire dei correttivi.