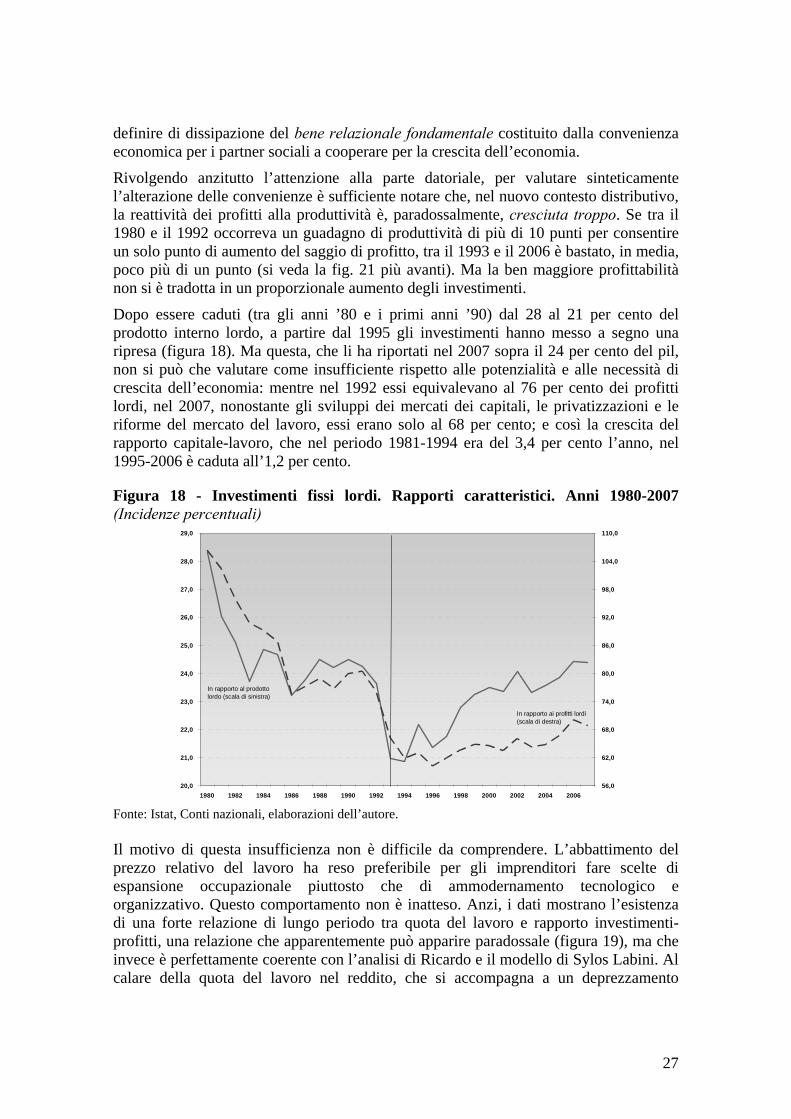

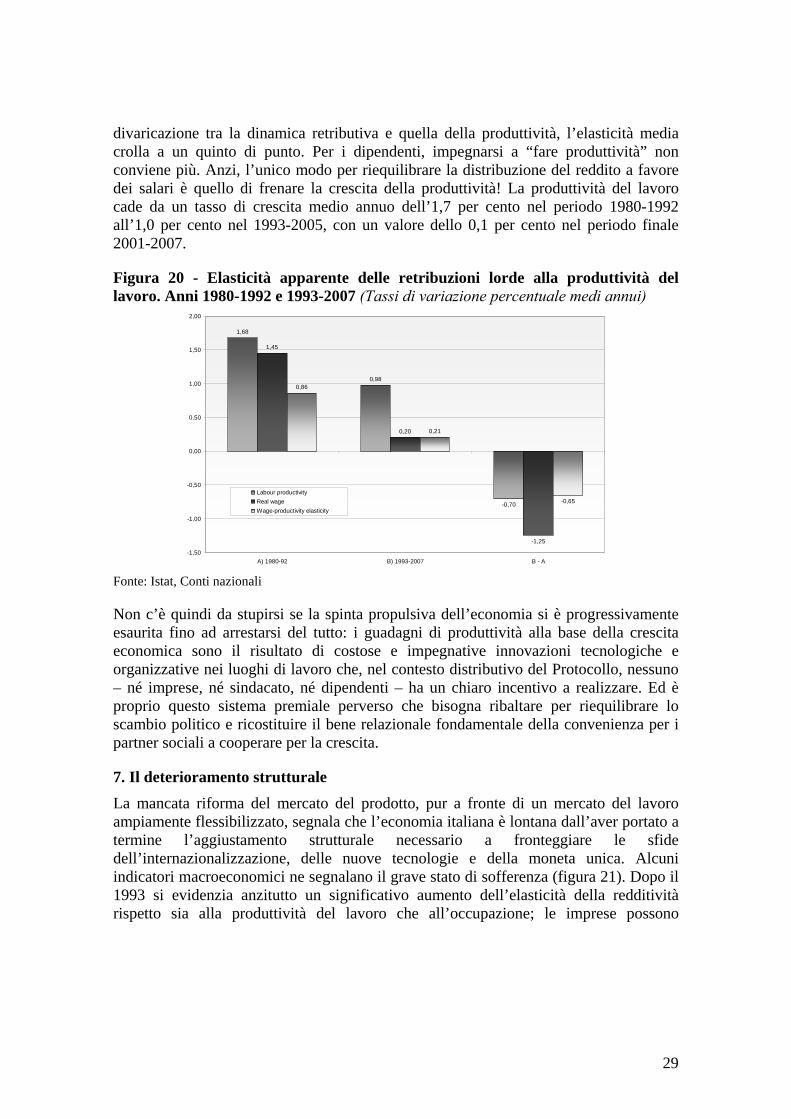

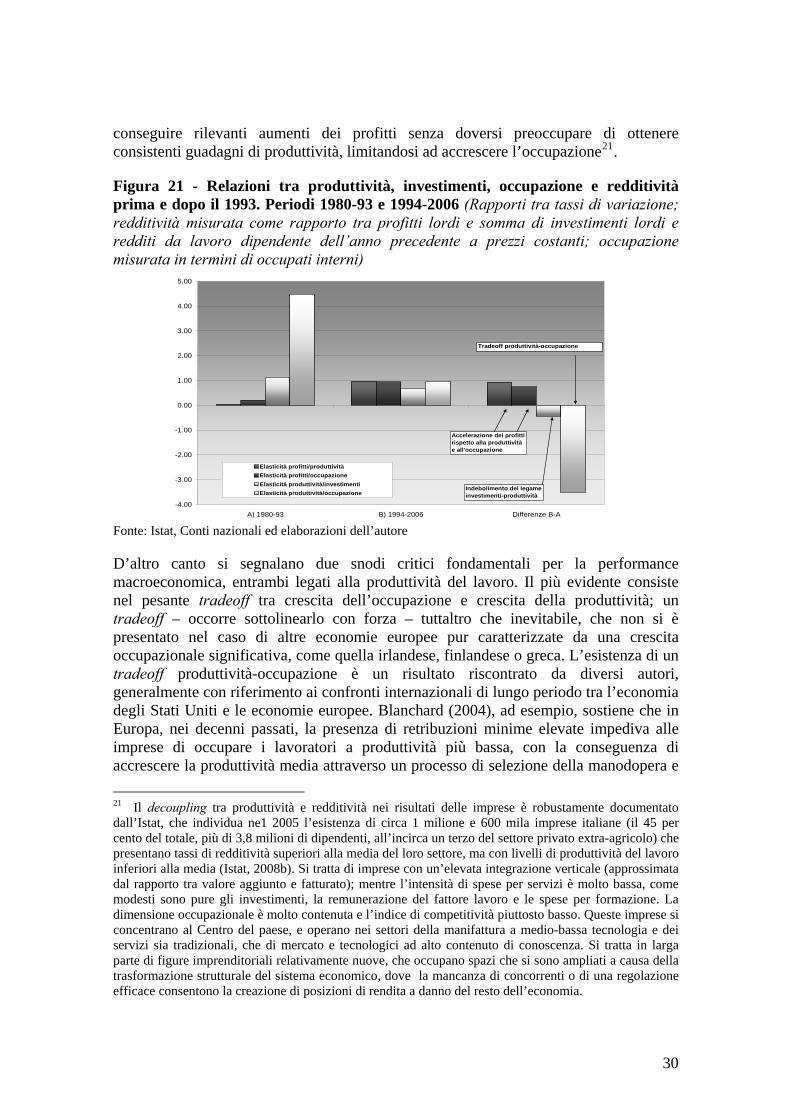

DISTRIBUZIONE DEL REDDITO, PRODUTTIVIT DEL LAVORO … · 1. La questione: crescita lenta,...

41

PRODUTTIVITÀ DEL LAVORO E CRESCITA: IL RUOLO DELLA DISTRIBUZIONE DEL REDDITO E DEL SISTEMA CONTRATTUALE Leonello Tronti 1 Bozza – 5 ottobre 2008 Sommario Da molti anni, ormai, l’economia italiana stenta a crescere. La produttività del lavoro media è praticamente ferma dal 2001, e la posizione internazionale dell’Italia, con riferimento sia al prodotto per occupato che a quello per ora lavorata, ha subito un tracollo unico tra i paesi europei. Il modello di crescita della produttività di Sylos Labini (1984, 2004) si basa su due forze fondamentali: l’“effetto Smith”, ovvero il ruolo dell’estensione del mercato nel favorire la divisione del lavoro, e l’“effetto Ricardo”, ovvero il ruolo della crescita del prezzo relativo del lavoro come spinta all’introduzione da parte delle imprese di nuovi macchinari. Il modello di Sylos Labini viene rivisitato non tanto per verificarne la capacità esplicativa, ma per esplorare gli andamenti delle variabili rilevanti e le loro cause. Il mancato ampliamento del mercato per i prodotti italiani (effetto Smith) viene spiegato elaborando i risultati di Blanchard e Giavazzi (2003) sull’interazione tra regolazione del mercato del prodotto e mercato del mercato del lavoro. Lo squilibrio tra mancata liberalizzazione del mercato del prodotto (“privatizzazioni senza liberalizzazioni”) e profonda riforma del mercato del lavoro (protocollo di luglio ’93, “pacchetto Treu” e legge “Biagi”) ha prodotto un assetto perverso dell’economia, il cui risultato è dato da salari più bassi e prezzi più alti dei paesi concorrenti. In queste condizioni – e in assenza di una forte attrazione di investimenti diretti dall’estero – la crescita è frenata sia dal lato della domanda interna, per la compressione dei consumi, sia da quello della domanda estera, per la perdita di competitività. La mancata espansione del mercato blocca, in accordo con l’effetto Smith, la specializzazione del lavoro e l’innovazione produttiva. La caduta del prezzo relativo del lavoro (effetto Ricardo), è causata dal sistema di regolazione delle retribuzioni varato con il patto sociale del 1993. In condizioni di normale funzionamento dell’economia, il protocollo del ’93 provoca automaticamente una compressione dei redditi da lavoro relativi. D’altro canto, la rigidità verso il basso dei salari reali fa sì che la distribuzione primaria possa riequilibrarsi solo nel caso in cui la produttività si arresti o si riduca, così come sta effettivamente accadendo. Alla caduta del prezzo relativo del lavoro si è accompagnato il grave indebolimento del bene relazionale della convenienza dei partner sociali a cooperare per la crescita dell’economia. Il meccanismo perverso che collega il modello contrattuale allo squilibrio della distribuzione del reddito mina la possibilità di praticare anche in Italia il “nuovo scambio politico”, che vede le imprese chiedere ai lavoratori una quota del reddito in cambio della riorganizzazione dei luoghi e dei rapporti di lavoro necessaria per fare fronte alle sfide dell’economia globale. Per riequilibrare lo scambio politico è necessario, da un lato, liberalizzare e aprire agli investitori esteri il mercato del prodotto, dall’altro, riequilibrare il modello contrattuale per ripristinare, tanto per le imprese quanto per i lavoratori, il bene relazionale della cooperazione per la crescita. La riforma del modello contrattuale e il rafforzamento della contrattazione decentrata vanno accompagnati con uno sforzo di innovazione tecnologica e organizzativa dei luoghi di lavoro e con l’introduzione di rapporti di lavoro ad alta performance. Parole chiave: produttività, salari macro, contrattazione, patti sociali, crescita. Codici JEL: J30, J51, J58, O11, O15 1 Università di Roma Tre. 1

-

Upload

nguyennguyet -

Category

Documents

-

view

216 -

download

0

Transcript of DISTRIBUZIONE DEL REDDITO, PRODUTTIVIT DEL LAVORO … · 1. La questione: crescita lenta,...

PRODUTTIVITÀ DEL LAVORO E CRESCITA: IL RUOLO DELLA DISTRIBUZIONE DEL REDDITO

E DEL SISTEMA CONTRATTUALE

Leonello Tronti1

Bozza – 5 ottobre 2008

Sommario

Da molti anni, ormai, l’economia italiana stenta a crescere. La produttività del lavoro media è praticamente ferma dal 2001, e la posizione internazionale dell’Italia, con riferimento sia al prodotto per occupato che a quello per ora lavorata, ha subito un tracollo unico tra i paesi europei. Il modello di crescita della produttività di Sylos Labini (1984, 2004) si basa su due forze fondamentali: l’“effetto Smith”, ovvero il ruolo dell’estensione del mercato nel favorire la divisione del lavoro, e l’“effetto Ricardo”, ovvero il ruolo della crescita del prezzo relativo del lavoro come spinta all’introduzione da parte delle imprese di nuovi macchinari. Il modello di Sylos Labini viene rivisitato non tanto per verificarne la capacità esplicativa, ma per esplorare gli andamenti delle variabili rilevanti e le loro cause. Il mancato ampliamento del mercato per i prodotti italiani (effetto Smith) viene spiegato elaborando i risultati di Blanchard e Giavazzi (2003) sull’interazione tra regolazione del mercato del prodotto e mercato del mercato del lavoro. Lo squilibrio tra mancata liberalizzazione del mercato del prodotto (“privatizzazioni senza liberalizzazioni”) e profonda riforma del mercato del lavoro (protocollo di luglio ’93, “pacchetto Treu” e legge “Biagi”) ha prodotto un assetto perverso dell’economia, il cui risultato è dato da salari più bassi e prezzi più alti dei paesi concorrenti. In queste condizioni – e in assenza di una forte attrazione di investimenti diretti dall’estero – la crescita è frenata sia dal lato della domanda interna, per la compressione dei consumi, sia da quello della domanda estera, per la perdita di competitività. La mancata espansione del mercato blocca, in accordo con l’effetto Smith, la specializzazione del lavoro e l’innovazione produttiva. La caduta del prezzo relativo del lavoro (effetto Ricardo), è causata dal sistema di regolazione delle retribuzioni varato con il patto sociale del 1993. In condizioni di normale funzionamento dell’economia, il protocollo del ’93 provoca automaticamente una compressione dei redditi da lavoro relativi. D’altro canto, la rigidità verso il basso dei salari reali fa sì che la distribuzione primaria possa riequilibrarsi solo nel caso in cui la produttività si arresti o si riduca, così come sta effettivamente accadendo. Alla caduta del prezzo relativo del lavoro si è accompagnato il grave indebolimento del bene relazionale della convenienza dei partner sociali a cooperare per la crescita dell’economia. Il meccanismo perverso che collega il modello contrattuale allo squilibrio della distribuzione del reddito mina la possibilità di praticare anche in Italia il “nuovo scambio politico”, che vede le imprese chiedere ai lavoratori una quota del reddito in cambio della riorganizzazione dei luoghi e dei rapporti di lavoro necessaria per fare fronte alle sfide dell’economia globale. Per riequilibrare lo scambio politico è necessario, da un lato, liberalizzare e aprire agli investitori esteri il mercato del prodotto, dall’altro, riequilibrare il modello contrattuale per ripristinare, tanto per le imprese quanto per i lavoratori, il bene relazionale della cooperazione per la crescita. La riforma del modello contrattuale e il rafforzamento della contrattazione decentrata vanno accompagnati con uno sforzo di innovazione tecnologica e organizzativa dei luoghi di lavoro e con l’introduzione di rapporti di lavoro ad alta performance.

Parole chiave: produttività, salari macro, contrattazione, patti sociali, crescita. Codici JEL: J30, J51, J58, O11, O15

1 Università di Roma Tre.

1

1. La questione: crescita lenta, produttività, impoverimento Da molti anni, ormai, l’economia italiana stenta a crescere. Dopo il 1995 il tasso di crescita medio annuo del prodotto lordo italiano è stato dell’1,5 per cento. Si tratta di un valore modesto, significativamente inferiore a quello dell’Unione Europea a 15 (2,3 per cento) e a quelli di Francia (2,2 per cento), Regno Unito (2,8 per cento), Stati Uniti (3,2 per cento), Spagna e Grecia (entrambi 3,8 per cento). Se la crescita italiana è stata superiore a quella giapponese e pari a quella tedesca e svizzera, anche l’aumento dell’occupazione è stato nettamente maggiore.

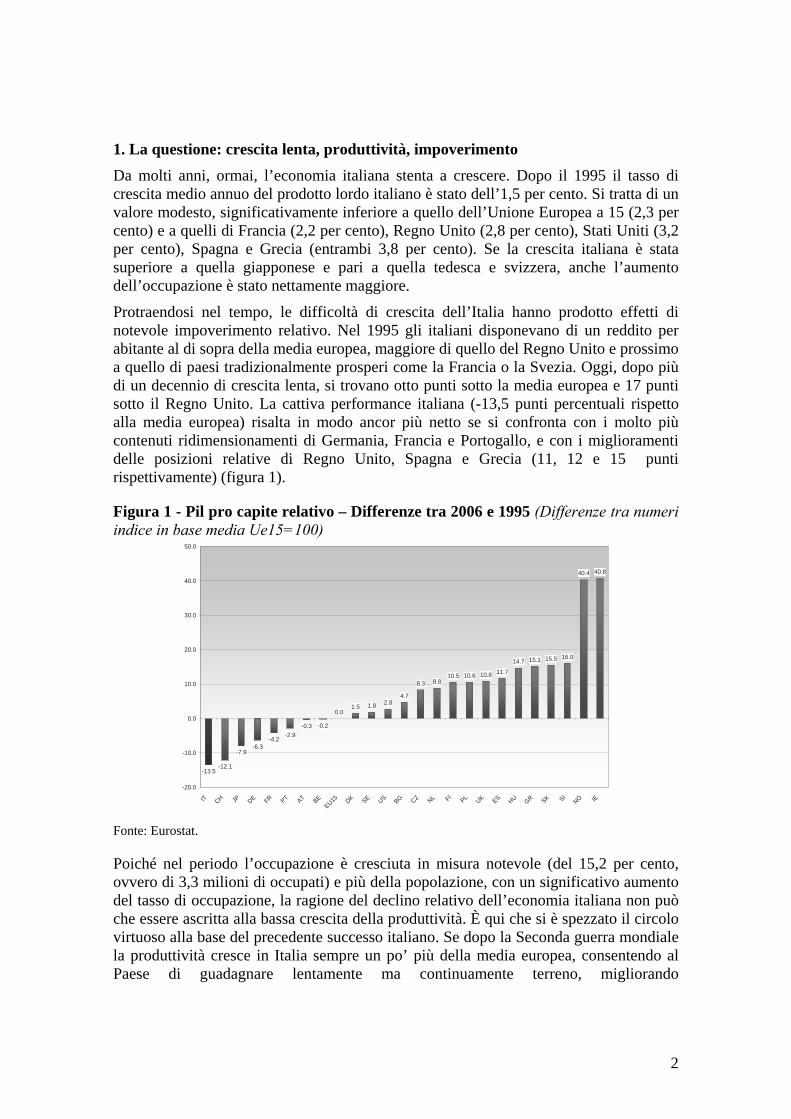

Protraendosi nel tempo, le difficoltà di crescita dell’Italia hanno prodotto effetti di notevole impoverimento relativo. Nel 1995 gli italiani disponevano di un reddito per abitante al di sopra della media europea, maggiore di quello del Regno Unito e prossimo a quello di paesi tradizionalmente prosperi come la Francia o la Svezia. Oggi, dopo più di un decennio di crescita lenta, si trovano otto punti sotto la media europea e 17 punti sotto il Regno Unito. La cattiva performance italiana (-13,5 punti percentuali rispetto alla media europea) risalta in modo ancor più netto se si confronta con i molto più contenuti ridimensionamenti di Germania, Francia e Portogallo, e con i miglioramenti delle posizioni relative di Regno Unito, Spagna e Grecia (11, 12 e 15 punti rispettivamente) (figura 1).

Figura 1 - Pil pro capite relativo – Differenze tra 2006 e 1995 (Differenze tra numeri indice in base media Ue15=100)

-13.5-12.1

-7.9-6.3

-4.2-2.9

-0.3 -0.2

0.01.5 1.8 2.8

4.7

8.3 8.810.5 10.6 10.8 11.7

14.7 15.1 15.5 16.0

40.4 40.8

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

IT CH JP DE FR PT AT BEEU15 DK SE US BG CZ NL FI PL UK ES HU GR SK SI

NO IE

Fonte: Eurostat.

Poiché nel periodo l’occupazione è cresciuta in misura notevole (del 15,2 per cento, ovvero di 3,3 milioni di occupati) e più della popolazione, con un significativo aumento del tasso di occupazione, la ragione del declino relativo dell’economia italiana non può che essere ascritta alla bassa crescita della produttività. È qui che si è spezzato il circolo virtuoso alla base del precedente successo italiano. Se dopo la Seconda guerra mondiale la produttività cresce in Italia sempre un po’ più della media europea, consentendo al Paese di guadagnare lentamente ma continuamente terreno, migliorando

2

progressivamente il tenore di vita sino a raggiungere livelli paragonabili ai maggiori paesi europei, intorno alla metà degli anni ’70 la tendenza si arresta. La posizione italiana cessa di migliorare per poi subire, dagli anni ’90, un arretramento senza precedenti nella storia repubblicana, unico tra i paesi europei.

In termini di prodotto per occupato, nel 1995 la produttività degli italiani presentava più di 14 punti percentuali di vantaggio rispetto al valore medio dell’Unione. Oggi quel vantaggio è perduto. Tengono ancora agganciata l’Italia alla media europea gli orari di lavoro che, data la bassa diffusione del lavoro a tempo parziale, risultano in media più lunghi2: il valore di quanto produce in un anno un italiano risulta ancora non inferiore al valore medio dell’Unione soltanto perché gli italiani sono impegnati più spesso con contratti a tempo pieno3. Se, però, consideriamo la produttività oraria (che ovviamente è un indicatore migliore, perché misura la potenza produttiva del lavoro indipendentemente dalla sua durata), questa magra consolazione viene meno. Nel 1995 la posizione italiana sopravanza di cinque punti la media europea; nel 2006, dopo un tracollo di 15 punti (figura 2), non ne supera il 90 per cento. La gravità della caduta risalta a fronte della sua singolarità: l’Italia si ridimensiona pesantemente, mentre gli altri grandi paesi europei mantengono o migliorano la loro posizione.

Figura 2 - Pil per ora lavorata relativo – Differenze tra 2006 e 1995 (Differenze tra numeri indice in base media Ue15=100)

-14.8

-4.2-2.7 -2.2 -2 -1.2 -1 -0.8

0 0.7 1.3 1.7 2.54.4 5.3

7.6 8.410

11.2 11.212.9

16.618.5

24.5

45.2

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

IT ES DKEURO BE CH PT AT

EU15 DE FIFR SE JP NL US CK UK GR HU LT LU SK IE NO

Fonte: Eurostat.

Questa pessima performance si colloca nel quadro dell’urto congiunto di tre grandi sfide, comuni a tutti i paesi dell’area dell’euro: la diffusione delle nuove tecnologie, l’affacciarsi ai mercati globali di concorrenti nuovi e agguerriti e, infine, l’adozione della moneta unica e la fine con essa della possibilità di guadagnare competitività 2 Si vedano Tronti, 2005a; Istat, 2006a. 3 Bisogna peraltro ricordare che il nostro tasso di occupazione, ovvero la proporzione di persone in età di lavoro sulla popolazione nella stessa fascia d’età, è ancora significativamente inferiore alla media europea, e dunque il numero relativamente elevato di ore lavorate l’anno dagli occupati si applica a una popolazione comparativamente piccola, e non è indice di un impegno lavorativo della popolazione particolarmente elevato.

3

attraverso la svalutazione della moneta nazionale. Tutte e tre le sfide hanno richiesto alle economie europee – e ancor più all’economia italiana, legata all’esportazione di beni tradizionali e storicamente caratterizzata da tassi di inflazione più elevati – di varare riforme strutturali profonde, intelligenti e tempestive. Ma le riforme in Italia sono state attuate solo parzialmente e con grandi difficoltà, soprattutto sul piano del consenso. Le misure su cui si è trovato l’accordo non sono state sufficientemente profonde né coordinate da una visione strategica d’insieme, così che non hanno dato i frutti sperati4. La difficoltà delle misure richieste va compresa anche alla luce delle grandi trasformazioni che hanno comunque attraversato il sistema economico e il mercato del lavoro.

Tra queste si segnala il lento e progressivo esaurirsi dell’esodo agricolo e il venir meno dei benefici effetti di un processo di sostituzione di posti di lavoro nel settore primario, a bassa produttività, con altri assai più produttivi nell’industria e nei servizi (Istat, 2008a). Poi la cosiddetta “terziarizzazione dell’economia” ovvero l’aumento, assoluto e relativo, dell’occupazione nei servizi (generalmente a produttività stagnante) a scapito della manifattura (a produttività crescente) – quest’ultima spiazzata o delocalizzata verso paesi con costi molto inferiori (la cosiddetta “deindustrializzazione”).

Questi processi di trasformazione strutturale del sistema produttivo si sono intrecciati con il forte aumento dell’offerta di lavoratori immigrati e con una riforma dei rapporti di lavoro che ha creato molte posizioni flessibili e temporanee, spesso in occupazioni poco qualificate, poco remunerate e a bassa produttività. Peraltro, la flessibilizzazione, quando non la precarizzazione del lavoro si sono addensate al margine dell’occupazione, sulle leve in ingresso nel mercato, contenendone la remunerazione e spesso sottovalorizzandone il capitale umano5.

Infine, tra le cause delle difficoltà economiche strutturali dell’economia italiana non vanno dimenticati il peso del debito pubblico, gli squilibri finanziari ereditati dagli anni ’80, aggravati dalla mancata crescita, e il venir meno del ruolo trainante delle imprese pubbliche nell’area strategica degli investimenti in tecnologia e innovazione. In particolare, alle varie fasi del processo di privatizzazione e di ridimensionamento del ruolo economico dello Stato si è accompagnata nelle grandi imprese private una lunga stagione di “cattivi padroni” e finanzieri d’assalto6, più impegnati ad acquisire, spezzettare e rivendere con grandi plusvalenze le imprese che a innovarle e riorganizzarle per tenere testa al mercato globale.

Queste grandi trasformazioni, che peraltro hanno interessato in varia misura anche altre economie avanzate, hanno certamente influito con forza maggiore sui ritardi di aggiustamento dell’economia italiana al nuovo clima tecnologico e globale. Perché?

4 Si vedano Gallino (2003, 2006), Sylos Labini (2004), Boeri et al. (2005), Saltari e Travaglini (2006), Daveri (2006). Per un’acuta analisi teorica dei problemi di riforma del sistema economica, condotta con il sussidio di un modello teorico di equilibrio generale, rimando a Blanchard e Giavazzi (2003), i cui risultati vengono discussi più avanti nel par. 4. 5 Si veda, tra i numerosi altri, il ricco e documentato volume a cura di Contini e Trivellato (2006). 6 Si vedano, ad esempio, Mucchetti, 2003; Gallino, 2005.

4

2. Il modello di Sylos Labini Per analizzare le cause della stagnazione e dell’impoverimento relativo dell’economia italiana, il lavoro adotta come schema interpretativo di base il modello di crescita della produttività del lavoro proposto da Sylos Labini (1984, 2004). Il paper procede quindi a una rivisitazione del modello mirata non tanto a verificarne di nuovo la capacità esplicativa, che viene data per scontata, quanto ad esplorare le cause sottostanti gli andamenti delle variabili che, in accordo con le linee analitiche proposte dal modello, bloccano la crescita della produttività in Italia.

Il modello di Sylos Labini si basa essenzialmente su due forze economiche fondamentali. La prima è quella dell’“effetto Smith”, ovvero della capacità della dimensione del mercato di sostenere economicamente la divisione e la specializzazione del lavoro: due processi che ancora oggi possiamo considerare come forma fondamentale dell’innovazione, sia di processo che di prodotto. Sylos ci ricorda che, per Smith, l’aumento delle capacità produttive del lavoro dipende dalla divisione del lavoro, che a sua volta dipende dall’estensione del mercato.

In termini altrettanto semplici, Sylos (2004) nota che le innovazioni si possono dividere in “grandi invenzioni” (degli scienziati) e “piccole invenzioni” (dei lavoratori e, aggiungo io, degli imprenditori), e che queste ultime sono endogene e più importanti delle prime per la crescita economica, in quanto quelle accadono più raramente, e spesso richiedono un rilevante adattamento dei sistemi produttivi e delle modalità di consumo; mentre le piccole invenzioni sono più frequenti e non richiedono grandi adattamenti, ma piccoli aggiustamenti continui, nei sistemi produttivi come nei consumi.

Questa visione è confermata dalla moderna teoria dell’impresa7, che riconosce che qualunque processo produttivo, oltre al prodotto cui è finalizzato, genera nel suo operare concreto un complesso di informazioni (spesso microinformazioni) sulla sua stessa funzionalità, che costituiscono una vera e propria risorsa economica aggiuntiva, ma possono essere raccolte e utilizzate solo da chi è direttamente implicato in esso. Questa realtà, ovviamente, è sempre esistita; ma, con l’elevazione dei livelli di conoscenza della manodopera e con la flessibilità senza precedenti dei sistemi produttivi basati in misura sostanziale sull’informatica e la telematica, ha assunto rilevanza strategica per l’innovazione e la competitività dell’impresa. In altri termini, i sistemi produttivi avanzati offrono più di quelli tradizionali, a chi sa avvalersene, la possibilità di utilizzare le “piccole innovazioni” per il miglioramento continuo di processi e prodotti. Ma, come per il passato, la sostenibilità economica della divisione del lavoro alla base di questi processi dipende dall’estensione del mercato.

La seconda forza trainante la crescita della produttività nel modello di Sylos Labini è quella dell’“effetto Ricardo”. Questo è basato sul ruolo della crescita del prezzo relativo del lavoro come fattore di spinta all’introduzione da parte delle imprese di nuovi macchinari, nuove tecnologie e nuove forme di organizzazione. Per Ricardo, la produttività cresce come effetto di un risparmio diretto del coefficiente di lavoro, a sua volta determinato da un aumento del costo relativo del lavoro, ossia da un aumento dei salari rispetto al prezzo delle macchine. Su questo punto si può dire che Ricardo 7 Ad esempio Roberts, 2004.

5

fornisca un importante approfondimento dell’analisi di Smith sul legame tra alti salari e prosperità economica: le retribuzioni reali debbono crescere, non solo perché esse sono il principale sostegno ai consumi delle famiglie, ma perché sono anche il fondamentale elemento di pungolo alle imprese sul terreno dell’innovazione tecnologica e organizzativa8. Ricardo inaugura così un lungo filone della teoria della crescita economica che si sviluppa annoverando autori di orientamento diversissimo, che da Marx, Marhall e Keynes giunge in Italia, ai nostri giorni, sino a Sylos Labini, Tarantelli e Roncaglia.

Una volta introdotti gli effetti fondamentali, vediamo dunque in concreto il modello di Sylos.

(1) .

La formalizzazione, che ordina le variabili per importanza da sinistra verso destra, pone la crescita della produttività del lavoro in dipendenza dalla crescita del pil (effetto Smith), dalla differenza tra la crescita del tasso di salario e quella dei prezzi dei macchinari (effetto Ricardo), con un lieve ritardo temporale, e da altre due variabili. La prima è data dalla differenza tra la crescita del costo del lavoro per unità di prodotto (ulc) e quella dei prezzi, la seconda evidenzia (con un maggior ritardo rispetto all’effetto Ricardo) il ruolo della crescita degli investimenti.

È utile soffermarsi sulla penultima grandezza (differenza tra costo del lavoro per unità di prodotto e prezzi) perché essa regola l’evoluzione della distribuzione primaria del reddito. Possiamo infatti notare che la quota del lavoro nel redito (SL) è definita nel modo seguente:

(2) 1)( −⋅=⋅⋅

=⋅

⋅+= pulc

pYwN

pYwNNS id

L ,

dove Nd è l’occupazione dipendente, Ni quella indipendente, w il costo del lavoro unitario, Y il prodotto, p i prezzi e N l’occupazione totale. Possiamo quindi esprimere la quota del lavoro come rapporto tra il costo del lavoro per unità di prodotto e i prezzi.

In termini di variazioni abbiamo:

(3) , )( 11 −− ⋅++= pclupcluSL &&&&&

da cui, con l’assunzione di trascurabilità del termine di interazione, ricaviamo la condizione di stabilità:

(4) , , pcluSL &&& ≈⇔≈ 0 pcluSL &&& ≤⇔≤ 0

che segnala che la quota del lavoro nel reddito sarà stabile se la variazione del costo del lavoro per unità di prodotto è pari a quella dei prezzi; mentre, se la variazione è inferiore (superiore) a quella dei prezzi, la quota diminuisce (cresce).

cludwcY −− +−− &43421&&

4434421&&&& )((π eppb ++= ){ {

tiInvestiment

oQuotaLavorardoEffettoRic

nmathEffettoSmi

I

8 A favore degli alti salari militano anche le ragioni di ordine microeconomico enunciate dalla teoria dei salari di efficienza (ad es., Shapiro e Stiglitz, 1984).

6

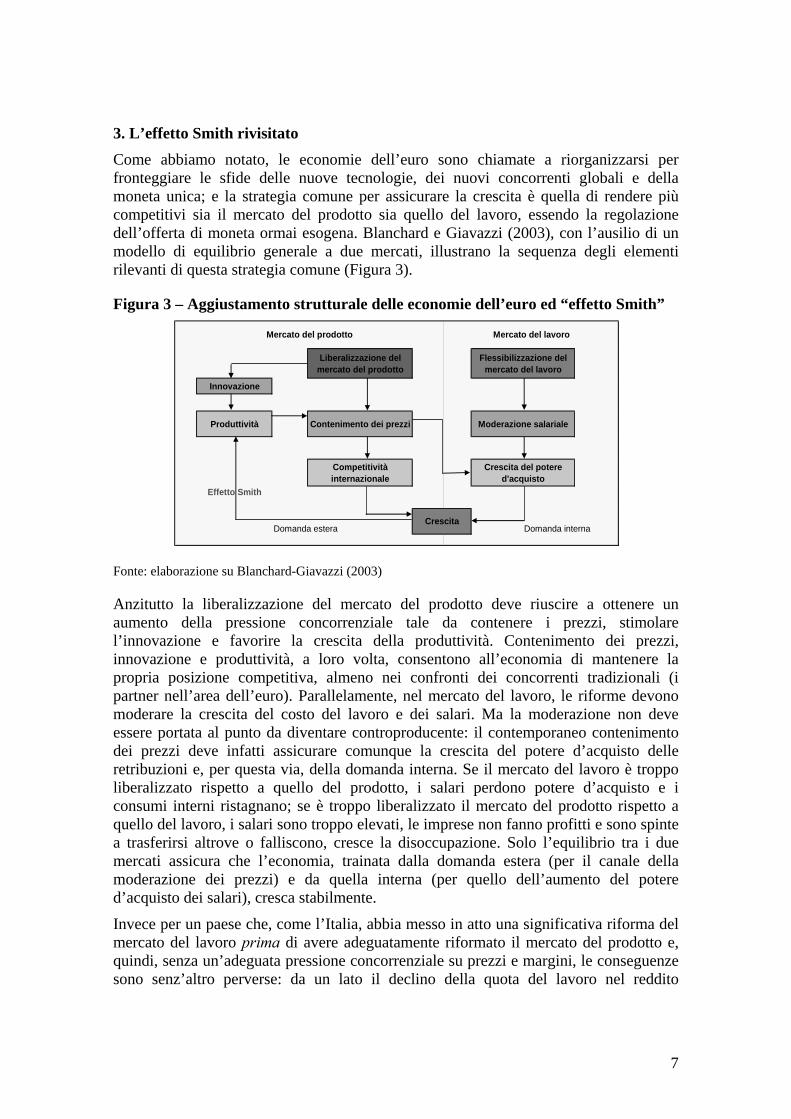

3. L’effetto Smith rivisitato Come abbiamo notato, le economie dell’euro sono chiamate a riorganizzarsi per fronteggiare le sfide delle nuove tecnologie, dei nuovi concorrenti globali e della moneta unica; e la strategia comune per assicurare la crescita è quella di rendere più competitivi sia il mercato del prodotto sia quello del lavoro, essendo la regolazione dell’offerta di moneta ormai esogena. Blanchard e Giavazzi (2003), con l’ausilio di un modello di equilibrio generale a due mercati, illustrano la sequenza degli elementi rilevanti di questa strategia comune (Figura 3).

Figura 3 – Aggiustamento strutturale delle economie dell’euro ed “effetto Smith”

Liberalizzazione del mercato del prodotto

Flessibilizzazione del mercato del lavoro

Innovazione

Produttività Contenimento dei prezzi Moderazione salariale

Competitività internazionale

Crescita del potere d'acquisto

Effetto Smith

Domanda estera

Mercato del prodotto Mercato del lavoro

CrescitaDomanda interna

Fonte: elaborazione su Blanchard-Giavazzi (2003)

Anzitutto la liberalizzazione del mercato del prodotto deve riuscire a ottenere un aumento della pressione concorrenziale tale da contenere i prezzi, stimolare l’innovazione e favorire la crescita della produttività. Contenimento dei prezzi, innovazione e produttività, a loro volta, consentono all’economia di mantenere la propria posizione competitiva, almeno nei confronti dei concorrenti tradizionali (i partner nell’area dell’euro). Parallelamente, nel mercato del lavoro, le riforme devono moderare la crescita del costo del lavoro e dei salari. Ma la moderazione non deve essere portata al punto da diventare controproducente: il contemporaneo contenimento dei prezzi deve infatti assicurare comunque la crescita del potere d’acquisto delle retribuzioni e, per questa via, della domanda interna. Se il mercato del lavoro è troppo liberalizzato rispetto a quello del prodotto, i salari perdono potere d’acquisto e i consumi interni ristagnano; se è troppo liberalizzato il mercato del prodotto rispetto a quello del lavoro, i salari sono troppo elevati, le imprese non fanno profitti e sono spinte a trasferirsi altrove o falliscono, cresce la disoccupazione. Solo l’equilibrio tra i due mercati assicura che l’economia, trainata dalla domanda estera (per il canale della moderazione dei prezzi) e da quella interna (per quello dell’aumento del potere d’acquisto dei salari), cresca stabilmente.

Invece per un paese che, come l’Italia, abbia messo in atto una significativa riforma del mercato del lavoro prima di avere adeguatamente riformato il mercato del prodotto e, quindi, senza un’adeguata pressione concorrenziale su prezzi e margini, le conseguenze sono senz’altro perverse: da un lato il declino della quota del lavoro nel reddito

7

(impoverimento relativo dei dipendenti e delle loro famiglie), dall’altro prezzi elevati – con la duplice conseguenza negativa di una perdita di competitività internazionale (pur in presenza di profitti significativi) e di un rallentamento dei consumi9. In un contesto di inasprimento della concorrenza internazionale, i prezzi elevati si traducono in un freno alla crescita dal lato delle esportazioni, mentre il rallentamento dei consumi frena la crescita sul mercato interno.

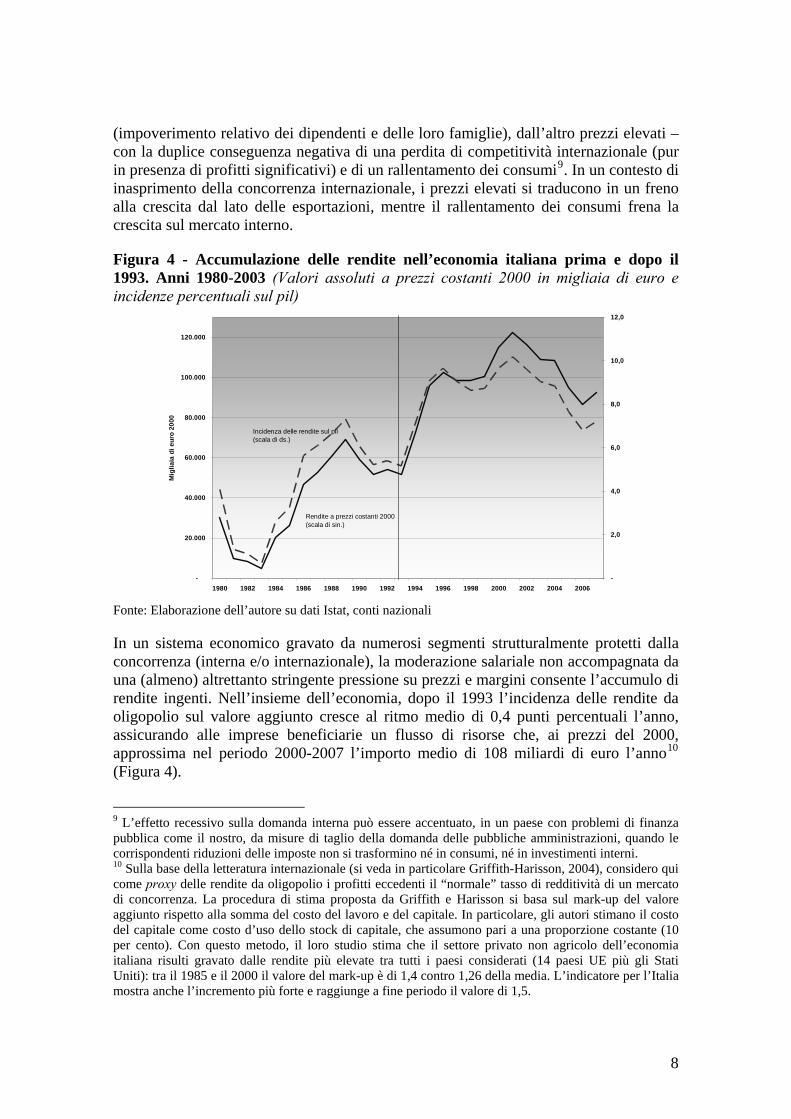

Figura 4 - Accumulazione delle rendite nell’economia italiana prima e dopo il 1993. Anni 1980-2003 (Valori assoluti a prezzi costanti 2000 in migliaia di euro e incidenze percentuali sul pil)

-

20.000

40.000

60.000

80.000

100.000

120.000

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

Mig

liaia

di e

uro

2000

-

2,0

4,0

6,0

8,0

10,0

12,0

Rendite a prezzi costanti 2000 (scala di sin.)

Incidenza delle rendite sul pil (scala di ds.)

Fonte: Elaborazione dell’autore su dati Istat, conti nazionali

In un sistema economico gravato da numerosi segmenti strutturalmente protetti dalla concorrenza (interna e/o internazionale), la moderazione salariale non accompagnata da una (almeno) altrettanto stringente pressione su prezzi e margini consente l’accumulo di rendite ingenti. Nell’insieme dell’economia, dopo il 1993 l’incidenza delle rendite da oligopolio sul valore aggiunto cresce al ritmo medio di 0,4 punti percentuali l’anno, assicurando alle imprese beneficiarie un flusso di risorse che, ai prezzi del 2000, approssima nel periodo 2000-2007 l’importo medio di 108 miliardi di euro l’anno10 (Figura 4).

9 L’effetto recessivo sulla domanda interna può essere accentuato, in un paese con problemi di finanza pubblica come il nostro, da misure di taglio della domanda delle pubbliche amministrazioni, quando le corrispondenti riduzioni delle imposte non si trasformino né in consumi, né in investimenti interni. 10 Sulla base della letteratura internazionale (si veda in particolare Griffith-Harisson, 2004), considero qui come proxy delle rendite da oligopolio i profitti eccedenti il “normale” tasso di redditività di un mercato di concorrenza. La procedura di stima proposta da Griffith e Harisson si basa sul mark-up del valore aggiunto rispetto alla somma del costo del lavoro e del capitale. In particolare, gli autori stimano il costo del capitale come costo d’uso dello stock di capitale, che assumono pari a una proporzione costante (10 per cento). Con questo metodo, il loro studio stima che il settore privato non agricolo dell’economia italiana risulti gravato dalle rendite più elevate tra tutti i paesi considerati (14 paesi UE più gli Stati Uniti): tra il 1985 e il 2000 il valore del mark-up è di 1,4 contro 1,26 della media. L’indicatore per l’Italia mostra anche l’incremento più forte e raggiunge a fine periodo il valore di 1,5.

8

Figura 5 - Livello delle rendite nei settori dell’economia italiana prima e dopo il 1993. Anni 1980-2003 (Incidenze percentuali sul valore aggiunto; totale al netto del settore della pubblica amministrazione, difesa e assicurazioni sociali)

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002

Agriculture, forestry and fishing

Banking, finance and businessservices

Total (excluding public administration)

Constructions

Manufacturing, energy, gas and water

Trade, repair, hotels and restaurants,transport and communication

Health, education and other socialand personal services

Fonte: Tronti, 2006

Le rendite si accumulano nei servizi alle imprese e nei servizi sociali e personali, nella produzione di energia elettrica, gas e acqua, nel comparto agricolo (dove, non a caso, si va esaurendo l’esodo occupazionale iniziato negli anni ’30 del Novecento) (Figura 5). Incrementi minori, ma comunque significativamente superiori alla media si registrano nell’estrazione di minerali non energetici e nelle attività di trasporto e comunicazione.

All’opposto (non senza un legame con quanto appena osservato), significative cadute dei precedenti livelli di redditività interessano molte attività della manifattura (pelli e cuoio, carta, stampa ed editoria, fabbricazione di combustibili, macchine e apparecchi meccanici, mezzi di trasporto, altre industrie manifatturiere), le costruzioni, la pesca. Ma le cadute più gravi si concentrano in alcune delle più rilevanti attività manifatturiere esposte alla concorrenza internazionale – estrazione di minerali energetici, alimentari, bevande e tabacchi, prodotti della lavorazione di minerali non metalliferi, macchine elettriche ed elettroniche.

La vistosa e diseguale crescita delle rendite dopo il 1993 rivela che le politiche di privatizzazione delle imprese pubbliche non solo non hanno accresciuto la competitività L’indicatore, tuttavia, sovrastima le rendite italiane perché non tiene conto del reddito da lavoro degli indipendenti, in Italia particolarmente numerosi. Se si considera questo aspetto, il costo del lavoro aumenta e le rendite si riducono. Io utilizzo, quindi, un indicatore leggermente diverso, dato dalla formula:

rendite = valore aggiunto – ((costo del lavoro + reddito da lavoro degli indipendenti) + + costo d’uso del capitale).

Inoltre stimo il costo d’uso del capitale, corretto per il reddito da lavoro degli indipendenti, al 7,5 per cento dello stock di capitale ai prezzi di sostituzione. Il costo del capitale così calcolato supera, in media, di circa 3,5 punti percentuali il valore degli ammortamenti. Nel settore privato non agricolo, nel periodo 1985-2000 (considerato da Griffith e Harisson), la mia stima delle rendite equivale a un mark-up di 1,2, e il valore dell’anno finale è pari a 1,23. Il dato è meglio confrontabile con quello degli altri paesi che, comunque, dovrebbe essere anch’esso corretto al ribasso per il reddito da lavoro degli indipendenti (comunque assai minore).

9

dei settori protetti ma anzi, paradossalmente, l’hanno significativamente ridotta. Di conseguenza le attività manifatturiere, esposte alla concorrenza, sono state ancor più schiacciate tra l’incudine della competizione di prezzo sui mercati internazionali e il martello dell’aumento di prezzi e tariffe sul mercato interno, replicando in modo drammatico un antico e perverso copione del sistema economico italiano.

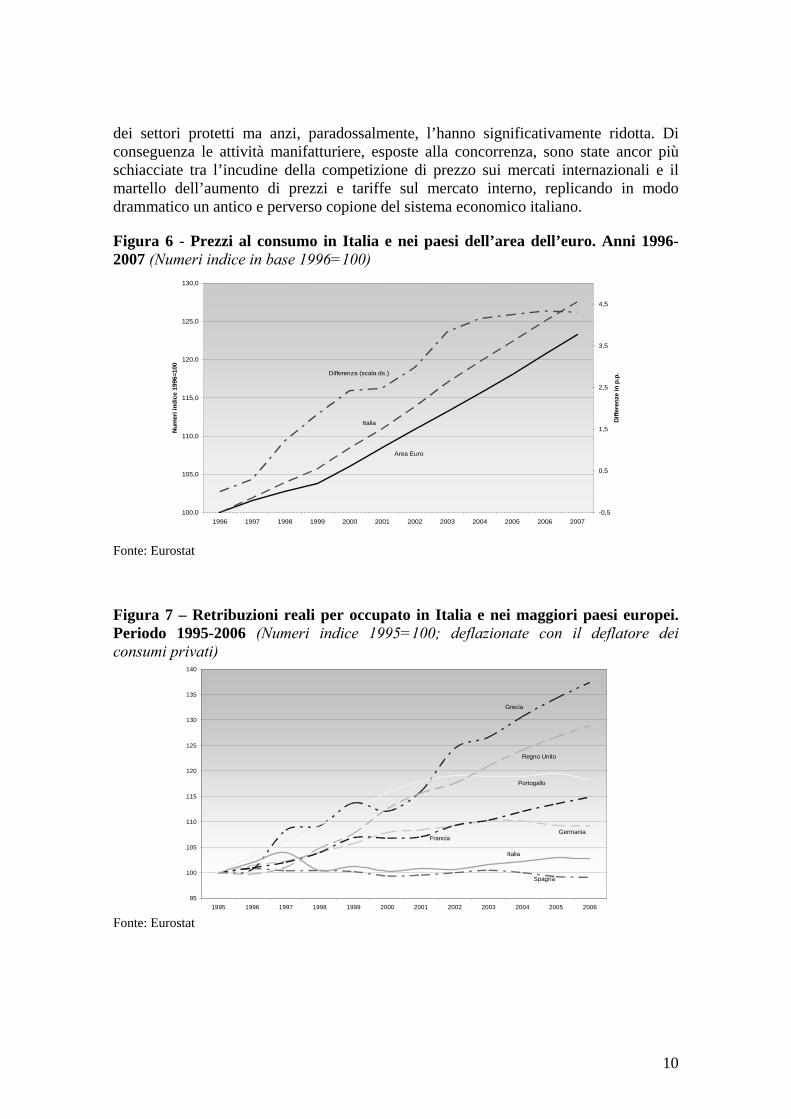

Figura 6 - Prezzi al consumo in Italia e nei paesi dell’area dell’euro. Anni 1996-2007 (Numeri indice in base 1996=100)

100,0

105,0

110,0

115,0

120,0

125,0

130,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Num

eri i

ndic

e 19

96=1

00

-0,5

0,5

1,5

2,5

3,5

4,5

Diff

eren

ze in

p.p

.

Area Euro

Italia

Differenza (scala ds.)

Fonte: Eurostat

Figura 7 – Retribuzioni reali per occupato in Italia e nei maggiori paesi europei. Periodo 1995-2006 (Numeri indice 1995=100; deflazionate con il deflatore dei consumi privati)

95

100

105

110

115

120

125

130

135

140

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Grecia

Regno Unito

Portogallo

FranciaGermania

Italia

Spagna

Fonte: Eurostat

10

L’asimmetria nello “scambio politico”11 tra i partner sociali, che ha consentito un’incisiva riforma del modello contrattuale e delle forme di lavoro (protocollo del ’93, “pacchetto Treu”, legge “Biagi”) a fronte di una politica di privatizzazioni che non si sono coniugate con effettive liberalizzazioni, o con altre forme di regolazione del mercato del prodotto capaci di esercitare una forte pressione competitiva su prezzi e margini, ha dunque prodotto un assetto del sistema economico strutturalmente squilibrato, il cui risultato in estrema sintesi è costituito da prezzi più alti (figura 6; i prezzi all’esportazione presentano un differenziale anche maggiore rispetto ai paesi euro) e salari più bassi (figura 7) della media dei paesi concorrenti.

Inoltre, la sottrazione dell’offerta di moneta alla regolazione nazionale e il suo governo comunitario avendo a target l’inflazione media europea hanno potuto cullare per periodi anche prolungati le imprese più legate ai mercati locali nell’illusione di poter accrescere i profitti praticando aumenti di prezzo maggiori del costo del lavoro e di quelli degli altri mercati, senza rischiare i rigori di una conseguente politica monetaria restrittiva. Ma il mercato opera molto presto la sua vendetta: con un’inflazione più alta della media europea e salari più bassi, le esportazioni nette subiscono un tracollo e la domanda interna si ferma. È questo il caso in cui è venuta a trovarsi dal 1997 in poi l’economia italiana (figura 8).

Figura 8 – Esportazioni nette dell’economia italiana e consumi delle famiglie. Anni 1980-2007 (Esportazioni nette in valore assoluto a prezzi 2000 in migliaia di euro; medie mobili a 5 termini dei tassi annui di variazione % dei consumi delle famiglie)

-30.000

-20.000

-10.000

-

10.000

20.000

30.000

40.000

50.000

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 20060,25

0,75

1,25

1,75

2,25

2,75

3,25

3,75

4,25

Esportazioni nette

Consumi delle famiglie (scala di ds.)

Fonte: Elaborazione dell’autore su dati Istat, conti nazionali

11 Traggo questo concetto da Ezio Tarantelli, che a proposito di patti sociali che comportassero una riduzione del benessere dei lavoratori e delle famiglie parlava, anzi, di “scambio politico masochistico” (cfr. Tarantelli, 1995).

11

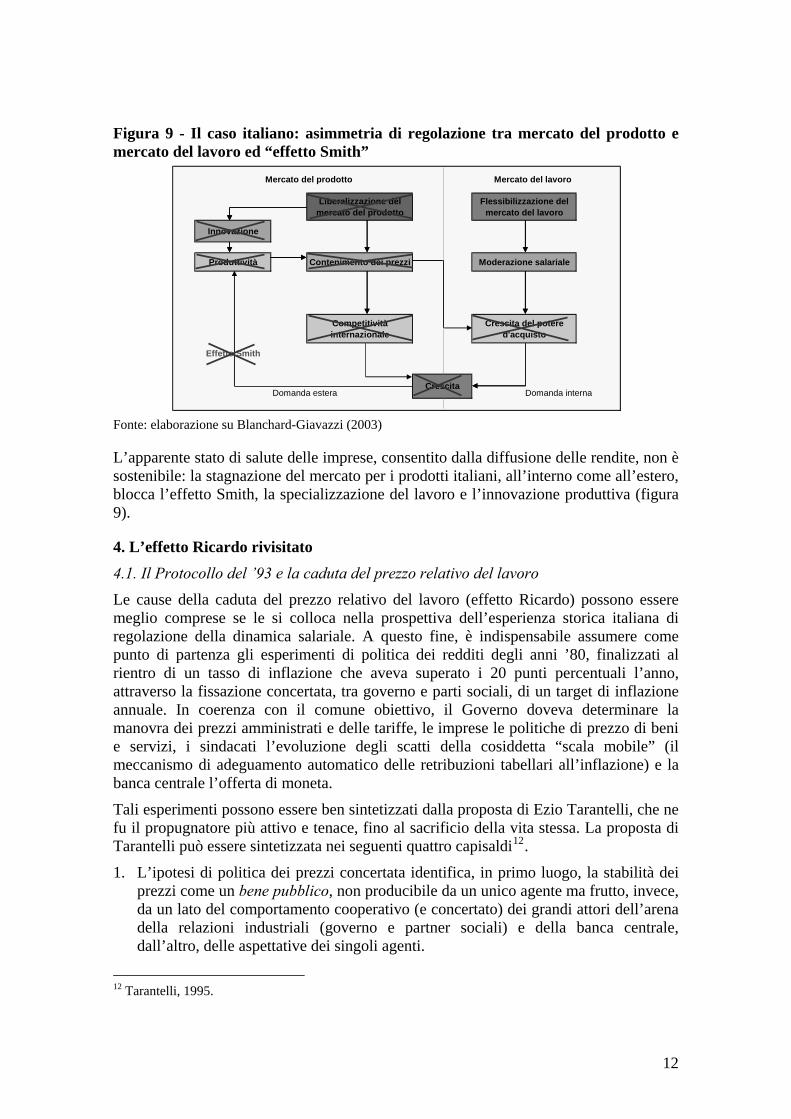

Figura 9 - Il caso italiano: asimmetria di regolazione tra mercato del prodotto e mercato del lavoro ed “effetto Smith”

Liberalizzazione del mercato del prodotto

Flessibilizzazione del mercato del lavoro

Innovazione

Produttività Contenimento dei prezzi Moderazione salariale

Competitività internazionale

Crescita del potere d'acquisto

Effetto Smith

Domanda estera

Mercato del prodotto Mercato del lavoro

CrescitaDomanda interna

Fonte: elaborazione su Blanchard-Giavazzi (2003)

L’apparente stato di salute delle imprese, consentito dalla diffusione delle rendite, non è sostenibile: la stagnazione del mercato per i prodotti italiani, all’interno come all’estero, blocca l’effetto Smith, la specializzazione del lavoro e l’innovazione produttiva (figura 9).

4. L’effetto Ricardo rivisitato

4.1. Il Protocollo del ’93 e la caduta del prezzo relativo del lavoro Le cause della caduta del prezzo relativo del lavoro (effetto Ricardo) possono essere meglio comprese se le si colloca nella prospettiva dell’esperienza storica italiana di regolazione della dinamica salariale. A questo fine, è indispensabile assumere come punto di partenza gli esperimenti di politica dei redditi degli anni ’80, finalizzati al rientro di un tasso di inflazione che aveva superato i 20 punti percentuali l’anno, attraverso la fissazione concertata, tra governo e parti sociali, di un target di inflazione annuale. In coerenza con il comune obiettivo, il Governo doveva determinare la manovra dei prezzi amministrati e delle tariffe, le imprese le politiche di prezzo di beni e servizi, i sindacati l’evoluzione degli scatti della cosiddetta “scala mobile” (il meccanismo di adeguamento automatico delle retribuzioni tabellari all’inflazione) e la banca centrale l’offerta di moneta.

Tali esperimenti possono essere ben sintetizzati dalla proposta di Ezio Tarantelli, che ne fu il propugnatore più attivo e tenace, fino al sacrificio della vita stessa. La proposta di Tarantelli può essere sintetizzata nei seguenti quattro capisaldi12.

1. L’ipotesi di politica dei prezzi concertata identifica, in primo luogo, la stabilità dei prezzi come un bene pubblico, non producibile da un unico agente ma frutto, invece, da un lato del comportamento cooperativo (e concertato) dei grandi attori dell’arena della relazioni industriali (governo e partner sociali) e della banca centrale, dall’altro, delle aspettative dei singoli agenti.

12 Tarantelli, 1995.

12

2. La proposta considera la stabilità delle quote distributive dei salari e dei profitti nel reddito (la cosiddetta “legge di Bowley”) come regola aurea della politica dei redditi perché, in parità di altre condizioni, è questa la condizione che assicura la massima crescita salariale (e, quindi, la massima crescita della domanda interna) compatibile con l’assenza di pressioni sul saggio di profitto e, quindi, sui prezzi interni. Si tratta di un punto cruciale. L’ipotesi comporta come corollario che i salari reali (di fatto) crescano nella stessa misura della produttività del lavoro: questo non per un implicito (quanto insostenibile) giudizio morale sul fatto che i lavoratori siano i “veri” autori della crescita della produttività, ma per evidenti considerazioni di carattere macroeconomico, legate alla crescita dell’economia e all’equilibrio nei consumi.

3. Il terzo aspetto, in cui si concentra forse il contributo più rilevante di Tarantelli all’analisi macroeconomica del rapporto tra salari e prezzi, è quello della cosiddetta politica salariale d’anticipo. L’unica possibilità di spezzare la spirale perversa prezzi-salari-prezzi consiste nell’interrompere la trasmissione al presente dell’inflazione passata (quale era assicurata all’epoca, in Italia, dall’istituto della “scala mobile” – e in molti altri paesi industriali da altri, consimili meccanismi di adeguamento automatico delle retribuzioni all’inflazione pregressa). La catena viene spezzata programmando in anticipo incrementi retributivi in linea con l’inflazione attesa, invece di recuperare nel periodo corrente il potere d’acquisto perduto in passato. Una clausola di salvaguardia pone in capo alle imprese l’onere di coprire ex post i salari da un eventuale scostamento tra inflazione attesa e inflazione effettiva.

4. Infine, la scelta di governare il movimento dei prezzi attraverso il raffreddamento della scala mobile e il suo allineamento con gli obiettivi di aumento delle retribuzioni di base concertati e coerenti con i comportamenti degli altri attori (governo, imprese e banca centrale), in un regime di reciproca sorveglianza e di fattiva collaborazione tra i partner sociali e il governo, viene proposta in alternativa alla ricetta monetarista di una violenta restrizione dell’offerta di moneta da parte della banca centrale perché paretianamente preferibile, in quanto priva delle conseguenze sociali negative (fallimenti, disoccupazione) che si accompagnano ad un arresto dell’attività economica dal lato monetario.

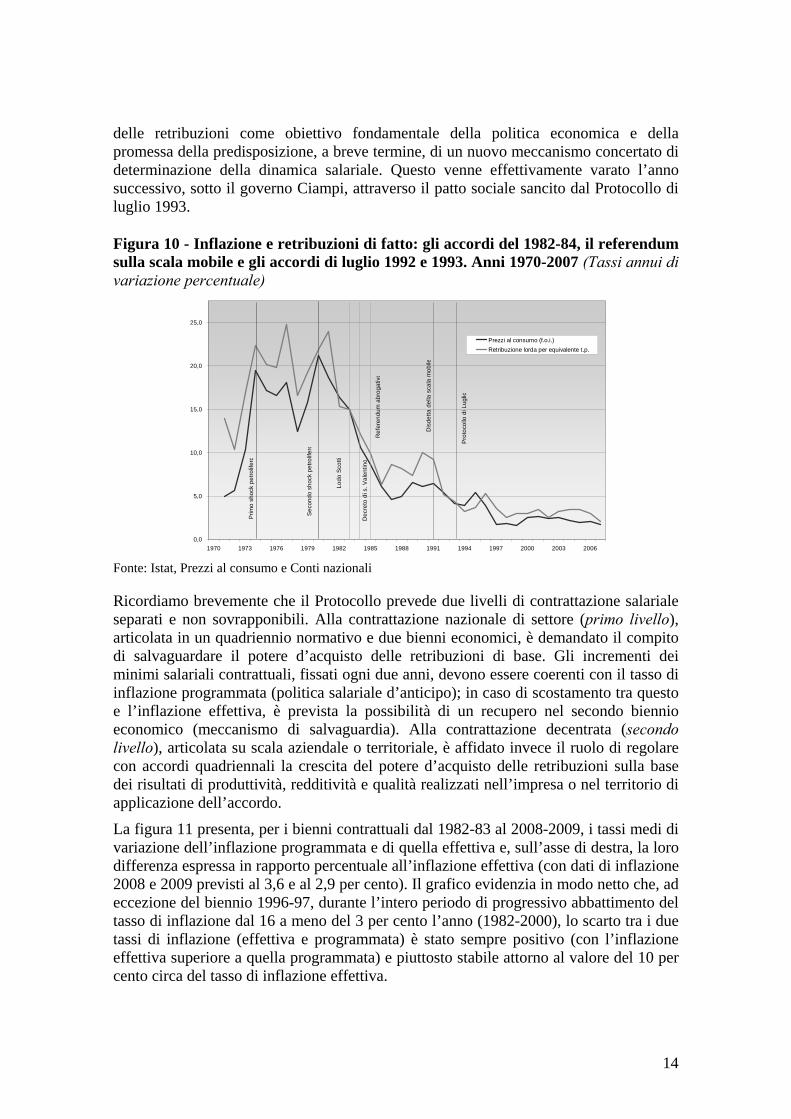

La figura 10, che presenta le dinamiche parallele dell’inflazione e delle retribuzioni di fatto, evidenzia le diverse fasi della storia della riforma del meccanismo di negoziazione delle retribuzioni in Italia dal 1970 ad oggi. Il grafico mostra gli effetti esplosivi su prezzi e salari dei due shock petroliferi del 1973-74 e del 1979-80 e consente di apprezzare la fase di raffreddamento in cui ebbero un ruolo rilevante gli esperimenti di politica dei prezzi concertata varati per iniziativa di Tarantelli negli anni 1983-84 (il “lodo Scotti” e il “decreto di San Valentino”) e il successivo referendum abrogativo dei punti di scala mobile “congelati” a causa del decreto. Il referendum, preceduto dall’assassinio di Tarantelli, nonostante il clima di forte tensione sociale vide la netta affermazione della linea della predeterminazione.

Ad esso seguì, nel 1986, una parziale e inefficace riforma della scala mobile e quindi, nel 1991, la disdetta da parte datoriale dell’accordo interconfederale su quell’istituto. La scala mobile venne quindi abolita con l’accordo trilaterale di luglio 1992, in cambio del riconoscimento da parte del governo Amato della salvaguardia del potere d’acquisto

13

delle retribuzioni come obiettivo fondamentale della politica economica e della promessa della predisposizione, a breve termine, di un nuovo meccanismo concertato di determinazione della dinamica salariale. Questo venne effettivamente varato l’anno successivo, sotto il governo Ciampi, attraverso il patto sociale sancito dal Protocollo di luglio 1993.

Figura 10 - Inflazione e retribuzioni di fatto: gli accordi del 1982-84, il referendum sulla scala mobile e gli accordi di luglio 1992 e 1993. Anni 1970-2007 (Tassi annui di variazione percentuale)

0,0

5,0

10,0

15,0

20,0

25,0

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006

Prezzi al consumo (f.o.i.)Retribuzione lorda per equivalente t.p.

Prim

o sh

ock

petro

lifer

o

Sec

ondo

sho

ck p

etro

lifer

o

Lodo

Sco

tti

Dec

reto

di s

. Val

entin

o

Ref

eren

dum

abr

ogat

ivo

Pro

toco

llo d

i Lug

lio

Dis

detta

del

la s

cala

mob

ile

Fonte: Istat, Prezzi al consumo e Conti nazionali

Ricordiamo brevemente che il Protocollo prevede due livelli di contrattazione salariale separati e non sovrapponibili. Alla contrattazione nazionale di settore (primo livello), articolata in un quadriennio normativo e due bienni economici, è demandato il compito di salvaguardare il potere d’acquisto delle retribuzioni di base. Gli incrementi dei minimi salariali contrattuali, fissati ogni due anni, devono essere coerenti con il tasso di inflazione programmata (politica salariale d’anticipo); in caso di scostamento tra questo e l’inflazione effettiva, è prevista la possibilità di un recupero nel secondo biennio economico (meccanismo di salvaguardia). Alla contrattazione decentrata (secondo livello), articolata su scala aziendale o territoriale, è affidato invece il ruolo di regolare con accordi quadriennali la crescita del potere d’acquisto delle retribuzioni sulla base dei risultati di produttività, redditività e qualità realizzati nell’impresa o nel territorio di applicazione dell’accordo.

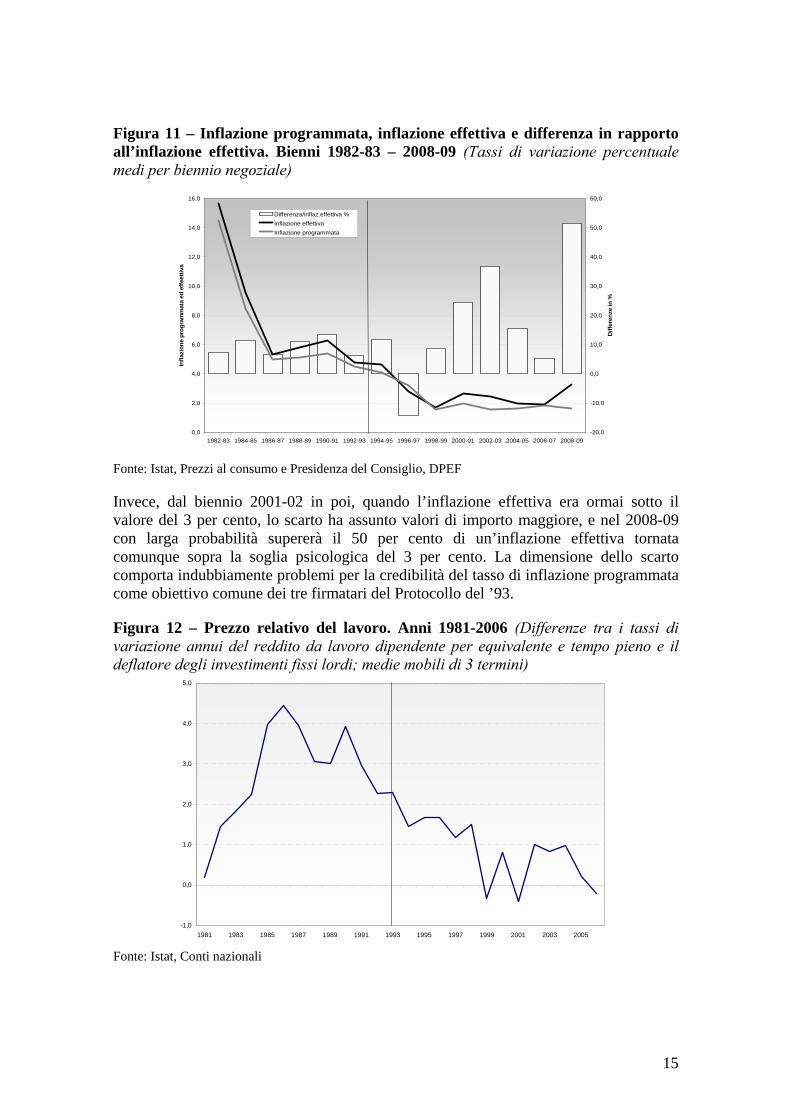

La figura 11 presenta, per i bienni contrattuali dal 1982-83 al 2008-2009, i tassi medi di variazione dell’inflazione programmata e di quella effettiva e, sull’asse di destra, la loro differenza espressa in rapporto percentuale all’inflazione effettiva (con dati di inflazione 2008 e 2009 previsti al 3,6 e al 2,9 per cento). Il grafico evidenzia in modo netto che, ad eccezione del biennio 1996-97, durante l’intero periodo di progressivo abbattimento del tasso di inflazione dal 16 a meno del 3 per cento l’anno (1982-2000), lo scarto tra i due tassi di inflazione (effettiva e programmata) è stato sempre positivo (con l’inflazione effettiva superiore a quella programmata) e piuttosto stabile attorno al valore del 10 per cento circa del tasso di inflazione effettiva.

14

Figura 11 – Inflazione programmata, inflazione effettiva e differenza in rapporto all’inflazione effettiva. Bienni 1982-83 – 2008-09 (Tassi di variazione percentuale medi per biennio negoziale)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

1982-83 1984-85 1986-87 1988-89 1990-91 1992-93 1994-95 1996-97 1998-99 2000-01 2002-03 2004-05 2006-07 2008-09

Infla

zion

e pr

ogra

mm

ata

ed e

ffeet

tiva

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Diff

eren

ze in

%

Differenza/inflaz.effettiva %Inflazione effettivaInflazione programmata

Fonte: Istat, Prezzi al consumo e Presidenza del Consiglio, DPEF

Invece, dal biennio 2001-02 in poi, quando l’inflazione effettiva era ormai sotto il valore del 3 per cento, lo scarto ha assunto valori di importo maggiore, e nel 2008-09 con larga probabilità supererà il 50 per cento di un’inflazione effettiva tornata comunque sopra la soglia psicologica del 3 per cento. La dimensione dello scarto comporta indubbiamente problemi per la credibilità del tasso di inflazione programmata come obiettivo comune dei tre firmatari del Protocollo del ’93.

Figura 12 – Prezzo relativo del lavoro. Anni 1981-2006 (Differenze tra i tassi di variazione annui del reddito da lavoro dipendente per equivalente e tempo pieno e il deflatore degli investimenti fissi lordi; medie mobili di 3 termini)

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

Fonte: Istat, Conti nazionali

15

Per spiegare la caduta del prezzo relativo del lavoro (alla base dell’effetto Ricardo) che vediamo illustrata nella figura 12, sottopongo a verifica l’ipotesi che l’architettura negoziale del Protocollo renda improbabile l’invarianza della distribuzione primaria del reddito – che costituiva, invece, un pilastro fondamentale del disegno di politica dei redditi di Tarantelli (punto 2 più sopra) – e all’opposto, in condizioni di normale funzionamento dell’economia, favorisca automaticamente l’aumento della quota del capitale.

Per mettere alla prova l’ipotesi analizzo in dettaglio il meccanismo previsto dal Protocollo ’93 attraverso una formalizzazione matematica (cfr. Tronti, 2008). Sia w il salario di fatto, ND l’occupazione dipendente, Q il reddito reale totale e p i prezzi; la quota del lavoro, o quota del lavoro dipendente nel reddito (SL), può essere definita nel modo seguente:

(5) , 11 −− ⋅⋅⋅= pQNwS DL

da cui, moltiplicando e dividendo per l’occupazione totale NT, e sostituendo la produttività del lavoro π al reddito per occupato, abbiamo: (5.1) , 11 −− ⋅⋅⋅= pnwS DL π dove nD indica l’incidenza dell’occupazione dipendente sul totale.

Dalla 5.1 si ricava agevolmente la nota condizione di crescita salariale che assicura l’invarianza della quota del lavoro: (6) . DL npwS &&&&& −+≈⇔≈ π0 La formula (6)13, in cui il punto soprascritto indica variazioni percentuali, chiarisce che la legge di Bowley si verifica solo se la crescita del salario reale eguaglia la variazione della produttività del lavoro, al netto della variazione dell’incidenza dell’occupazione dipendente sul totale. Ma, nel disegno del Protocollo ’93, la retribuzione reale può rispettare la legge di Bowley solo nel caso in cui la retribuzione di secondo livello cresca rispettando alcuni vincoli assai stringenti. Vediamo perché.

Sia w1 il tasso di salario di primo e w2 quello di secondo livello; la crescita della retribuzione di fatto sarà: (7) 21 )1( www &&& αα −+= con 10 ≤≤α , dove α è l’incidenza del salario di primo livello sul salario totale.

Ipotizzando che questa componente retributiva si muova con l’inflazione ( ), per effetto del tasso di inflazione programmato (tip) e dei periodici recuperi degli scarti tra

p&

13 Nel lato destro dell’equazione riferita alla crescita delle retribuzioni è omesso il termine di interazione delle tre variabili, di entità generalmente trascurabile.

16

tip e inflazione effettiva, possiamo derivare la crescita di w2 che soddisfa l’invarianza della distribuzione primaria:

(8) e pwSL &&& =⇔= 10 πβαα

&&&&

& +≈−−

= pwww1

12 con 1

11

>−

=α

β .

Come si vede immediatamente, si tratta di una condizione che richiede14 che la retribuzione decentrata cresca non solo tenendo il passo con l’inflazione, ma anche aumentando il proprio potere d’acquisto secondo il tasso di crescita della produttività del lavoro moltiplicato per un fattore β maggiore di uno e tanto più grande quanto minore è l’incidenza della retribuzione di secondo livello sul totale. Nell’insieme dell’economia italiana, sulla base delle differenze di livello tra retribuzioni di fatto e retribuzioni contrattuali, si può ipotizzare che β abbia un valore medio elevato, vicino a 6,5 – che conferma la scarsa diffusione della contrattazione di secondo livello (si veda la tabella 2 più avanti).

Dunque l’impianto del Protocollo ’93, poiché prevede che le retribuzioni tabellari fissate dai contratti nazionali di categoria restino ancorate per sempre al loro potere d’acquisto del 1993, per mantenere inalterata la distribuzione primaria del reddito richiede anche alla contrattazione decentrata di farsi carico di un ruolo economico di grande importanza, che consiste: a) nell’assicurare la tenuta del proprio potere d’acquisto e, b), nell’eguagliare la crescita del potere d’acquisto delle retribuzioni di fatto (comprensiva di primo e secondo livello) a quella della produttività del lavoro. In altri termini, la retribuzione di secondo livello deve non solo crescere in misura notevolmente superiore ai guadagni di produttività del lavoro (in modo da adeguare a questi l’intera retribuzione reale), ma deve crescere comunque nella misura necessaria a preservare il proprio potere d’acquisto anche quando la produttività del lavoro ristagna.

Inoltre, nel caso in cui venga rispettata l’invarianza distributiva, l’incidenza della retribuzione decentrata sulla retribuzione di fatto dovrebbe tendenzialmente crescere nel tempo sino a diventare la principale voce retributiva, dato che l’unica situazione in cui essa può ridursi è quando la produttività del lavoro registra una caduta tale che, moltiplicata per il fattore β, raggiunge valori superiori a quello della crescita dei prezzi.

Dunque, il Protocollo di luglio ’93 affida la possibilità di assicurare la stabilità nel tempo delle quote distributive a due condizioni:

a) la diffusione a tutte le imprese della contrattazione decentrata (nella variante aziendale o territoriale) e quindi la disponibilità per tutti i dipendenti di una voce retributiva flessibile, aggiuntiva rispetto alla retribuzione tabellare stabilita dalla contrattazione di categoria;

b) la crescita del salario di secondo livello in misura tale da eguagliare la dinamica della retribuzione di fatto (comprensiva di primo e secondo livello retributivo) alla somma dell’inflazione e della variazione produttività del lavoro.

Nel sistema produttivo italiano, caratterizzato da un gran numero di piccole e piccolissime imprese che è difficile coprire con contratti integrativi, le due condizioni 14 La formula non tiene conto della variazione dell’incidenza dell’occupazione dipendente sul totale, che si assume costante nel breve periodo.

17

appaiono improbabili15. A verifica della robustezza di questa conclusione si consideri che, anche nei paesi anglosassoni nei quali la contrattazione decentrata è la forma contrattuale prevalente o addirittura esclusiva, la quota di lavoratori coperta da contrattazione collettiva non eccede mai il 40-45 per cento del totale.

Per questo, per analizzare più approfonditamente le relazioni tra la dinamica della produttività del lavoro e la distribuzione primaria del reddito secondo l’architettura negoziale del Protocollo ’93, conviene realisticamente rilasciare il vincolo della legge di Bowley. Possiamo quindi introdurre nel modello la variabile , che indica la misura teorica di crescita della retribuzione di secondo livello che, date le altre variabili, assicurerebbe la condizione di invarianza analizzata nella (8). A livello aggregato, il rapporto tra l’effettiva crescita della retribuzione decentrata e , espresso dal parametro γ, sintetizza pertanto sia l’entità della diffusione della contrattazione decentrata (prima condizione), sia quanto questa contratti crescite salariali prossime al livello che assicura l’invarianza della distribuzione primaria del reddito (seconda condizione):

*2w&

*2w&

(9) *2

2

ww&

&=γ con γ≤0 .

Il parametro γ raggiunge l’unità solo se tutti i dipendenti hanno accesso alla contrattazione di secondo livello e gli incrementi retributivi fissati dai contratti decentrati sono tali da soddisfare l’invarianza secondo l’equazione (8).

Sulla base della crescita della produttività del lavoro e del valore di γ, possiamo quindi ricavare le condizioni di variazione della distribuzione del reddito:

0<LS& 1,0 <>⇔ γπ& (10) 0=LS& 1,0 =>⇔ γπ&

0>LS& p&&& )1(,0 −<<⇔ αππ .

{ Il legame tra crescita della produttività e movimento della quota del lavoro evidenziato dalla relazione (10) stabilisce una relazione causale opposta a quella implicitamente indicata dal modello di Sylos Labini. Quello ipotizza che le grandezze che fanno muovere la quota (costo del lavoro per unità di prodotto e prezzi) contribuiscano a determinare la crescita della produttività del lavoro, mentre il modello contrattuale italiano stabilisce un nesso opposto, stabilito a livello istituzionale, secondo il quale è la crescita della produttività (insieme alla distanza della crescita salariale di fatto dalla legge di Bowley) a determinare i movimenti della quota del lavoro. Anche la natura della relazione è opposta. Nel modello di Sylos la relazione tra quota e produttività è lineare e diretta (se cresce o diminuisce la quota del lavoro, cresce o diminuisce la produttività), nel modello negoziale del Protocollo del 1993 la relazione è inversa (se cresce o diminuisce la produttività, diminuisce o cresce la quota del lavoro). Anche l’intensità dei due effetti è diversa, dato che il legame istituzionale tra crescita della 15 Peraltro, anche tra le imprese medie e grandi si presentano notevoli differenze per settore e territorio con riferimento alla sindacalizzazione e alla presenza di contrattazione decentrata.

18

produttività e movimento della quota del lavoro è certamente più forte del legame economico che agisce nella direzione opposta.

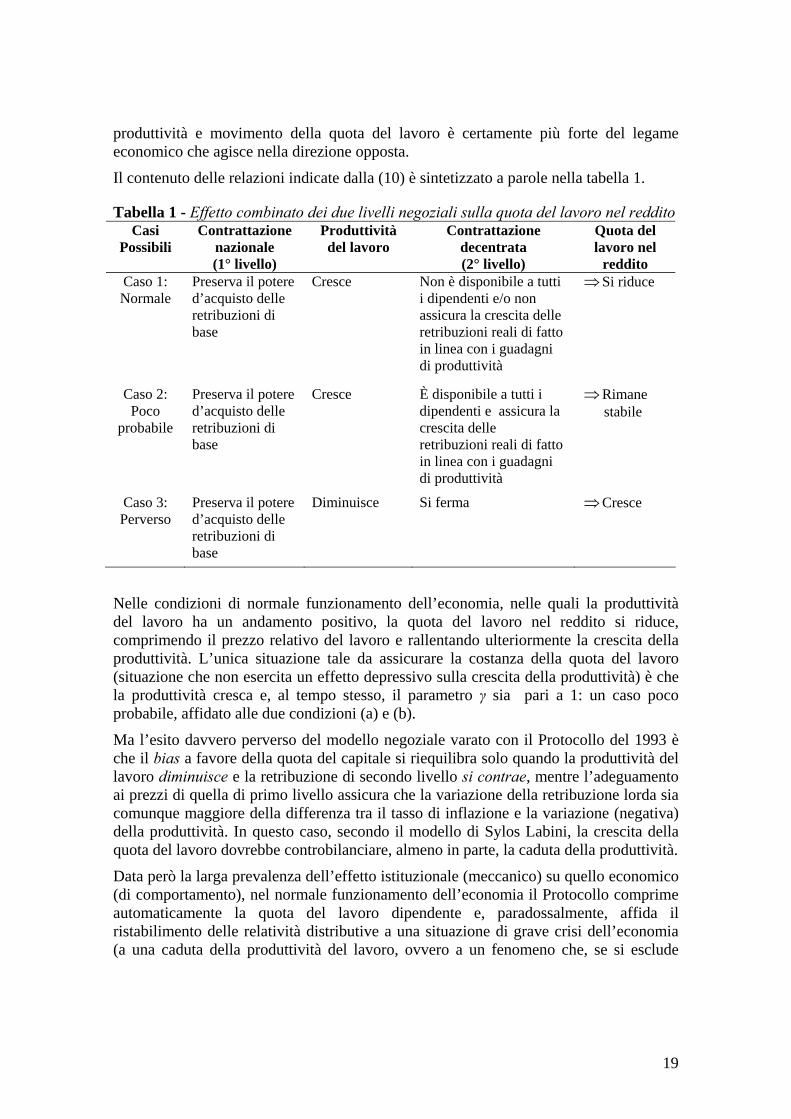

Il contenuto delle relazioni indicate dalla (10) è sintetizzato a parole nella tabella 1.

Tabella 1 - Effetto combinato dei due livelli negoziali sulla quota del lavoro nel reddito Casi

Possibili Contrattazione

nazionale (1° livello)

Produttività del lavoro

Contrattazione decentrata (2° livello)

Quota del lavoro nel

reddito Caso 1: Normale

Preserva il potere d’acquisto delle retribuzioni di base

Cresce Non è disponibile a tutti i dipendenti e/o non assicura la crescita delle retribuzioni reali di fatto in linea con i guadagni di produttività

⇒Si riduce

Caso 2: Poco

probabile

Preserva il potere d’acquisto delle retribuzioni di base

Cresce È disponibile a tutti i dipendenti e assicura la crescita delle retribuzioni reali di fatto in linea con i guadagni di produttività

⇒Rimane stabile

Caso 3: Perverso

Preserva il potere d’acquisto delle retribuzioni di base

Diminuisce Si ferma ⇒Cresce

Nelle condizioni di normale funzionamento dell’economia, nelle quali la produttività del lavoro ha un andamento positivo, la quota del lavoro nel reddito si riduce, comprimendo il prezzo relativo del lavoro e rallentando ulteriormente la crescita della produttività. L’unica situazione tale da assicurare la costanza della quota del lavoro (situazione che non esercita un effetto depressivo sulla crescita della produttività) è che la produttività cresca e, al tempo stesso, il parametro γ sia pari a 1: un caso poco probabile, affidato alle due condizioni (a) e (b).

Ma l’esito davvero perverso del modello negoziale varato con il Protocollo del 1993 è che il bias a favore della quota del capitale si riequilibra solo quando la produttività del lavoro diminuisce e la retribuzione di secondo livello si contrae, mentre l’adeguamento ai prezzi di quella di primo livello assicura che la variazione della retribuzione lorda sia comunque maggiore della differenza tra il tasso di inflazione e la variazione (negativa) della produttività. In questo caso, secondo il modello di Sylos Labini, la crescita della quota del lavoro dovrebbe controbilanciare, almeno in parte, la caduta della produttività.

Data però la larga prevalenza dell’effetto istituzionale (meccanico) su quello economico (di comportamento), nel normale funzionamento dell’economia il Protocollo comprime automaticamente la quota del lavoro dipendente e, paradossalmente, affida il ristabilimento delle relatività distributive a una situazione di grave crisi dell’economia (a una caduta della produttività del lavoro, ovvero a un fenomeno che, se si esclude

19

l’attuale fase di crisi, tra il 1970 e il 1996, si è verificato soltanto tre volte16). Siamo quindi al cospetto di un meccanismo istituzionale perverso, di un gioco a somma negativa che dissipa quello che è probabilmente il bene relazionale fondamentale dell’economia, costituito dall’incentivazione dell’impegno comune dei partner sociali per la crescita della produttività e dell’economia stessa17.

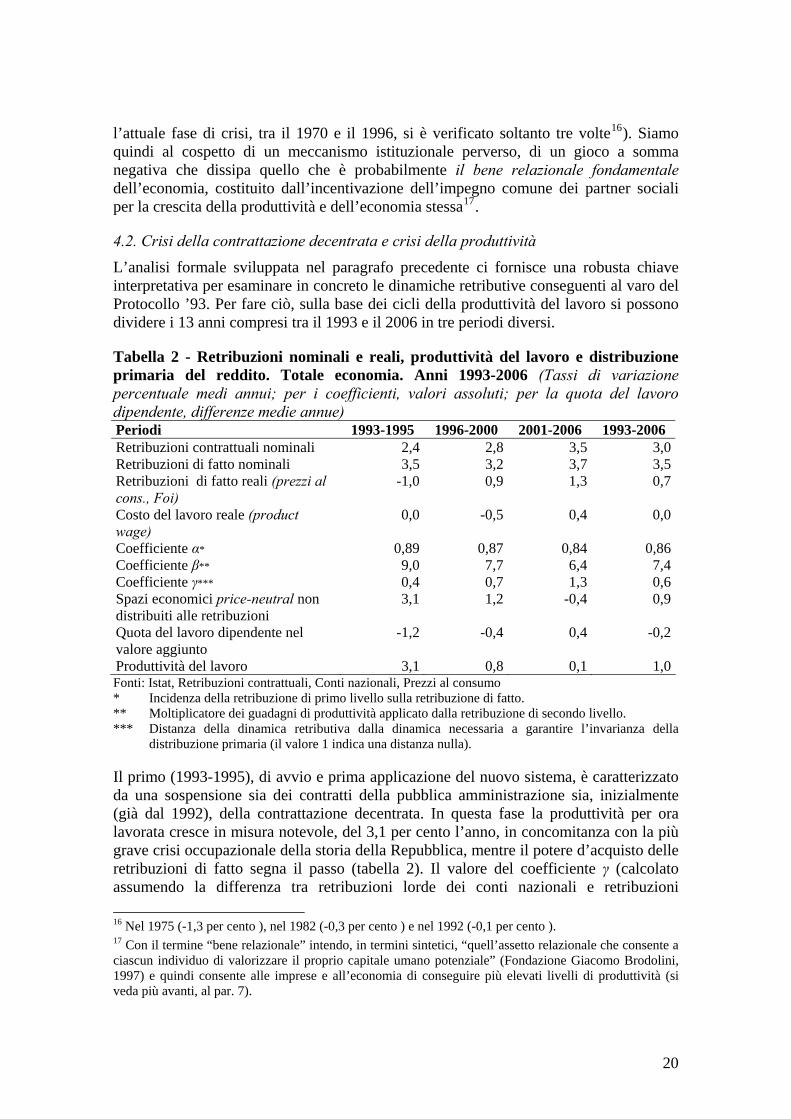

4.2. Crisi della contrattazione decentrata e crisi della produttività L’analisi formale sviluppata nel paragrafo precedente ci fornisce una robusta chiave interpretativa per esaminare in concreto le dinamiche retributive conseguenti al varo del Protocollo ’93. Per fare ciò, sulla base dei cicli della produttività del lavoro si possono dividere i 13 anni compresi tra il 1993 e il 2006 in tre periodi diversi.

Tabella 2 - Retribuzioni nominali e reali, produttività del lavoro e distribuzione primaria del reddito. Totale economia. Anni 1993-2006 (Tassi di variazione percentuale medi annui; per i coefficienti, valori assoluti; per la quota del lavoro dipendente, differenze medie annue) Periodi 1993-1995 1996-2000 2001-2006 1993-2006 Retribuzioni contrattuali nominali 2,4 2,8 3,5 3,0Retribuzioni di fatto nominali 3,5 3,2 3,7 3,5Retribuzioni di fatto reali (prezzi al cons., Foi)

-1,0 0,9 1,3 0,7

Costo del lavoro reale (product wage)

0,0 -0,5 0,4 0,0

Coefficiente α* 0,89 0,87 0,84 0,86Coefficiente β** 9,0 7,7 6,4 7,4Coefficiente γ*** 0,4 0,7 1,3 0,6Spazi economici price-neutral non distribuiti alle retribuzioni

3,1 1,2 -0,4 0,9

Quota del lavoro dipendente nel valore aggiunto

-1,2 -0,4 0,4 -0,2

Produttività del lavoro 3,1 0,8 0,1 1,0Fonti: Istat, Retribuzioni contrattuali, Conti nazionali, Prezzi al consumo * Incidenza della retribuzione di primo livello sulla retribuzione di fatto. ** Moltiplicatore dei guadagni di produttività applicato dalla retribuzione di secondo livello. *** Distanza della dinamica retributiva dalla dinamica necessaria a garantire l’invarianza della

distribuzione primaria (il valore 1 indica una distanza nulla).

Il primo (1993-1995), di avvio e prima applicazione del nuovo sistema, è caratterizzato da una sospensione sia dei contratti della pubblica amministrazione sia, inizialmente (già dal 1992), della contrattazione decentrata. In questa fase la produttività per ora lavorata cresce in misura notevole, del 3,1 per cento l’anno, in concomitanza con la più grave crisi occupazionale della storia della Repubblica, mentre il potere d’acquisto delle retribuzioni di fatto segna il passo (tabella 2). Il valore del coefficiente γ (calcolato assumendo la differenza tra retribuzioni lorde dei conti nazionali e retribuzioni 16 Nel 1975 (-1,3 per cento ), nel 1982 (-0,3 per cento ) e nel 1992 (-0,1 per cento ). 17 Con il termine “bene relazionale” intendo, in termini sintetici, “quell’assetto relazionale che consente a ciascun individuo di valorizzare il proprio capitale umano potenziale” (Fondazione Giacomo Brodolini, 1997) e quindi consente alle imprese e all’economia di conseguire più elevati livelli di produttività (si veda più avanti, al par. 7).

20

contrattuali annue in valore assoluto come proxy della retribuzione di secondo livello) nella media del triennio è pari a 0,4: in altri termini, la contrattazione distribuisce ai salari il 40 per cento delle risorse che potrebbero essere distribuite senza spostare le quote distributive. È in questa fase, che corrisponde al primo caso della tabella 1, che si opera un netto shift della distribuzione primaria del reddito a favore dei profitti. La quota del lavoro dipendente, già in calo dal 1978, si riduce ancora di circa tre punti e mezzo: la relazione istituzionale tra quota del lavoro e produttività prevale largamente su quella economica.

La seconda fase (1996-2000) è invece caratterizzata da un rallentamento della produttività del lavoro fino al valore dello 0,8 per cento medio annuo. Il periodo vede la piena applicazione del Protocollo, come pure la ripresa (e anzi un certo sviluppo) della contrattazione decentrata, mentre si riavvia la contrattazione nel pubblico impiego. La contrattazione nazionale stabilisce incrementi pro capite che, nel tentativo di recuperare le precedenti perdite di potere d’acquisto, superano l’inflazione in media di mezzo punto l’anno (figura 13)18. L’occupazione torna a crescere, ma le retribuzioni di fatto crescono ancora in misura inferiore all’ipotesi di stabilità della distribuzione primaria e la quota del lavoro continua pertanto, seppure molto più lentamente, a contrarsi. Questa fase può essere considerata un’approssimazione al secondo caso illustrato dalla tabella 1, dato che il coefficiente γ ha un valore medio più vicino all’unità (0,7). Nonostante la durata quinquennale, si tratta di un periodo caratterizzato da una straordinaria attività negoziale, sospinta dalla necessità di recuperare almeno in parte il potere d’acquisto perduto. Si conferma la relazione dinamica inversa tra quota dei salari e produttività.

Nell’ultima fase (2001-2006) l’inflazione programmata perde per lunghi anni il suo ruolo di obiettivo comune a tutti e tre gli attori del sistema delle relazioni industriali, per trasformarsi, in sostanza, in un tetto imposto unilateralmente dal Governo alla crescita delle retribuzioni. La produttività oraria del lavoro ristagna intorno al valore medio dello 0,1 per cento l’anno, con una caduta dell’1,5 per cento nel 2003. A fronte di un’inflazione in linea con i valori del secondo periodo, la crescita delle retribuzioni di primo livello accelera oltre l’inflazione programmata (e anche dell’inflazione effettiva; figura 13), e l’accelerazione si trasmette alle retribuzioni di fatto. Così, le imprese distribuiscono ai salari poco meno di mezzo punto l’anno più di quanto sarebbe consentito dalla regola di invarianza (γ va a 1,3) e la quota del lavoro dipendente torna a salire, al ritmo di quattro decimi di punto l’anno. La ripresa però, date le altre condizioni dell’economia, non è sufficiente a generare un’accelerazione della produttività. Siamo dunque nella situazione del terzo caso della tabella 1: la stagnazione della produttività del lavoro a fronte della rigidità verso il basso delle retribuzioni reali opera un paradossale riequilibrio della distribuzione primaria, che però non è sufficiente a riavviare la crescita della produttività: le retribuzioni puniscono le imprese per non avere utilizzato i profitti al fine di migliorare la produttività del lavoro. 18 Nel periodo, retribuzioni e costo del lavoro seguono dinamiche diverse perché quest’ultimo è soggetto all’abolizione del contributo obbligatorio al SSN e di altri oneri minori, in conseguenza dell’introduzione dell’Irap. La stima dell’effettivo impatto di queste misure sul costo del lavoro è ancora incerta, ma comunque inferiore alla riduzione registrata dal reddito da lavoro dipendente stimato nell’ambito dei conti nazionali (l’aliquota di fatto a carico dell’impresa sulla retribuzione lorda si riduce, nel 1998, di quasi sei punti percentuali). Il costo del lavoro sostenuto dalle imprese subisce comunque un’ulteriore riduzione per il quasi contemporaneo varo del “pacchetto Treu” che, grazie all’introduzione di forme contrattuali flessibili, opera un significativo abbattimento dei costi di adeguamento della manodopera al ciclo e degli stessi costi salariali al margine.

21

Figura 13 - Retribuzioni contrattuali, inflazione programmata e inflazione effettiva (Numeri indice in base 1992=100)

90

100

110

120

130

140

150

160

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Retribuzioni contrattuali

Prezzi al consumo (Foi)

Inflazione programmata

Fonti: Istat, Retribuzioni contrattuali, Prezzi al consumo, Presidenza del Consiglio.

In definitiva, sulla base dei primi 13 anni di applicazione del Protocollo ’93, è possibile concludere che, senza nulla togliere agli indiscutibili meriti nel governo dell’inflazione e nello stimolo dell’occupazione, esso non è riuscito a favorire lo sviluppo della contrattazione decentrata (che anzi, dopo un breve periodo di fioritura è venuta chiudendo progressivamente i propri spazi) e nemmeno ad assicurare quella flessibilizzazione dei salari che pure ne costituiva l’obiettivo primario. All’opposto, il Protocollo ha favorito la compressione automatica della quota del lavoro nel reddito, e questa, dimostrandosi nel lungo periodo più potente l’effetto economico (modello Sylos) di quello istituzionale (modello contrattuale), ha depresso la crescita della produttività del lavoro e dell’economia.

La figura 14 fornisce qualche dettaglio in più sui divari settoriali e territoriali nella distribuzione alle retribuzioni reali dei guadagni di produttività del lavoro, tracciando una mappa dell’accumulazione delle rendite oligopolistiche che è stata consentita dalla combinazione della moderazione salariale, delle privatizzazioni e della mancata regolazione della concorrenza (par. 3).

I guadagni di produttività non distribuiti si concentrano in agricoltura e, in misura diversa, nei servizi market oriented (intermediazione monetaria e finanziaria, commercio, altri servizi professionali e alle imprese), ovvero in attività protette o poco esposte alla concorrenza internazionale; mentre nell’industria in senso stretto e nelle costruzioni i margini non distribuiti dopo il 1993 sono molto inferiori. Notevole è poi il caso dell’intermediazione monetaria, che mostra un governo delle retribuzioni significativamente più favorevole alle imprese rispetto al periodo 1980-1992; mentre le costruzioni presentano un andamento anticiclico rispetto agli altri settori (retribuzioni molto fuori target nel periodo 1993-2000 e, all’opposto, alti margini non distribuiti nel 2001-2006).

22

Figura 14 - Produttività del lavoro non distribuita alle retribuzioni. Anni 1980-2006 (A) e medie 2000-2004 (B) (Tassi di variazione percentuale medi annui)

A) Per settore

- 3.0

- 2.0

- 1.0

-

1.0

2.0

3.0

4.0

1980-1992 1993-2000 2001-2006 1993-2006

Agricoltura, silvicoltura e pesca Industria in senso strettoCostruzioni Commercio, riparaz., alberghi e rist., trasporti e com.Intermediazione mon. e fin.; attività immob. ed imprendit. Altre attività di serviziTOTALE

B) Per ripartizione

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

Nordovest Nordest Centro Mezzogiorno Italia

Valore aggiunto per ulaRetribuzioni lorde per ulaProduttività non distribuita

Fonte: Istat, Conti nazionali, elaborazioni dell’autore

Con riferimento all’aspetto territoriale, i guadagni non distribuiti si concentrano nell’Italia Centrale, dove si riscontra una presenza relativamente elevata di attività di servizio e agricole. La stessa combinazione, con un maggior peso però dell’agricoltura e guadagni non distribuiti meno elevati, si rileva nel Mezzogiorno. Nel Nordest, la quota di produttività trattenuta a beneficio del capitale è di poco superiore alla media nazionale. Nel Nordovest invece, dove si concentrano le grandi imprese industriali e più diffuse sono sia la sindacalizzazione, sia la contrattazione decentrata, le retribuzioni crescono in termini reali al punto da assorbire una parte del valore aggiunto eccedente i guadagni di produttività del lavoro.

5. Quota del lavoro e crescita economica: il “nuovo scambio politico” Dal punto di vista delle relazioni industriali, la chiave di lettura della crisi di produttività dell’economia italiana va dunque ricercata nel processo di distribuzione primaria del reddito. La moderazione salariale ha avuto effetti anche più rilevanti in termini di

23

raffreddamento della dinamica del costo del lavoro per unità di prodotto (clup), che è stata frenata non solo dal lato dei salari, ma anche da ripetute manovre di contenimento degli oneri sociali.

Figura 15. Prezzi, costo del lavoro per unità di prodotto e quota del lavoro prima e dopo il 1993. Anni 1980-2007 (Per deflatore del v.a. e clup, numeri indice in base 1980=100; v.a. al costo dei fattori; quota del lavoro corretta per gli indipendenti)

100,0

150,0

200,0

250,0

300,0

350,0

400,0

450,0

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 200674,0

76,0

78,0

80,0

82,0

84,0

86,0

88,0

Deflatore del v.a.(scala di sinistra)

Clup(scala di sin.)

Quota del lavoro nel prodotto netto(scala di destra)

Fonte: Istat, Conti nazionali ed elaborazioni dell’autore

La figura 15 pone a confronto la dinamica dei prezzi, misurata attraverso il deflatore del valore aggiunto, con la parallela crescita del clup. Come abbiamo mostrato formalmente nel paragrafo 2, la differenza tra queste due grandezze determina la dinamica della quota del lavoro nel reddito, che costituisce la terza variabile rilevante per la crescita della produttività del modello di Sylos Labini. Dopo il 1993, alla sensibile decelerazione dei prezzi fanno riscontro un rallentamento ancor più rilevante del clup e, conseguentemente, il ricordato declino della quota del lavoro. Dopo il 2001, a fronte

la quota del lavoro mostra una nuova

itale vada considerato come parte di un ‘nuovo scambio politico’ tra dipendenti e imprese: uno scambio nel quale la maggior

dipendenti, in

dell’andamento negativo della produttività,crescita che, come abbiamo visto, non è altro che la contropartita (altrettanto perversa) dell’aumento automatico della quota del capitale quando la produttività del lavoro aumenta.

Da molti anni però, la quota del lavoro dipendente si riduce e, all’inverso, cresce quella del capitale nella maggioranza dei paesi avanzati. Dunque, l’Italia non fa eccezione (Zenezini, 2004; Tronti, 2005b). Secondo il nuovo Productivity Datbase dell’Ocse, tra il 1992 e il 2006 la quota del capitale è cresciuta di otto punti percentuali in Spagna, di sei nell’area dell’euro, di cinque in Giappone, di quattro in Germania. Io avanzo l’ipotesi che l’aumento della quota del cap

remunerazione del capitale è una sorta di contributo straordinario che i questa fase dello sviluppo capitalistico, pagano alle imprese per consentire loro di riorganizzarsi e sostenere l’urto combinato delle nuove tecnologie e dei nuovi concorrenti sul mercato globale. I termini del nuovo scambio politico sono caratterizzati

24

da profonde specificità nazionali. Alcuni paesi (Irlanda, Finlandia, Norvegia, Ungheria), nei quali l’aumento ha assunto proporzioni spettacolari (oltre 10 punti), hanno goduto di una crescita economica superiore agli altri. Altri, dove la quota del capitale è cresciuta, ma di poco (Francia, Olanda e Stati Uniti), hanno goduto di performance di lungo

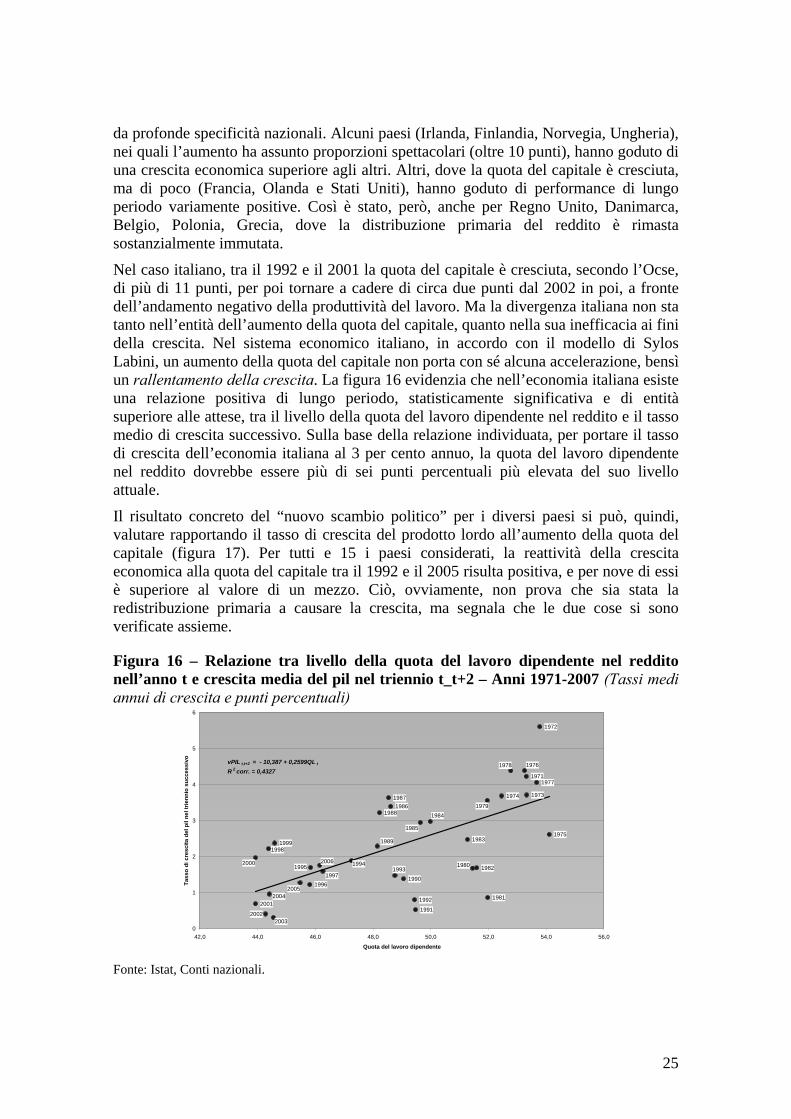

Nel caso italiano, tra il 1992 e il 2001 la quota del capitale è cresciuta, secondo l’Ocse, di più di 11 punti, per poi tornare a cadere di circa due punti dal 2002 in poi, a fronte dell’andamento negativo della produttività del lavoro. Ma la divergenza italiana non sta tanto nell’entità dell’aumento della quota del capitale, quanto nella sua inefficacia ai fini della crescita. Nel sistema economico italiano, in accordo con il modello di Sylos Labini, un aumento della quota del capitale non porta con sé alcuna accelerazione, bensì un rallentamento della crescita. La figura 16 evidenzia che nell’economia italiana esiste una relazione positiva di lungo periodo, statisticamente significativa e di entità superiore alle attese, tra il livello della quota del lavoro dipendente nel reddito e il tasso medio di crescita successivo. Sulla base della relazione individuata, per portare il tasso di crescita dell’economia italiana al 3 per cento annuo, la quota del lavoro dipendente nel reddito dovrebbe essere più di sei punti percentuali più elevata del suo livello attuale.

Il risultato concreto del “nuovo scambio politico” per i diversi paesi si può, quindi, valutare rapportando il tasso di crescita del prodotto lordo all’aumento della quota del

aesi considerati, la reattività della crescita

periodo variamente positive. Così è stato, però, anche per Regno Unito, Danimarca, Belgio, Polonia, Grecia, dove la distribuzione primaria del reddito è rimasta sostanzialmente immutata.

capitale (figura 17). Per tutti e 15 i peconomica alla quota del capitale tra il 1992 e il 2005 risulta positiva, e per nove di essi è superiore al valore di un mezzo. Ciò, ovviamente, non prova che sia stata la redistribuzione primaria a causare la crescita, ma segnala che le due cose si sono verificate assieme.

Figura 16 – Relazione tra livello della quota del lavoro dipendente nel reddito nell’anno t e crescita media del pil nel triennio t_t+2 – Anni 1971-2007 (Tassi medi annui di crescita e punti percentuali)

5

6

1971

1972

19731974

1975

1977

1979

1982

1983

1987

1988 1984

1989

1990

1991

1992

1996

19761978

1985

19801993

199419952006

1999

2000

2001

20022003

2004

1998

2005

1997

1981

1986

0

1

2

3

4

42,0 44,0 46,0 48,0 50,0 52,0 54,0 56,0

Quota del lavoro dipendente

Tass

o di

cre

scita

del

pil

nel t

rienn

Fonte: Istat, Conti nazionali.

io s

ucce

ssiv

o

vPIL t,t+2 = - 10,387 + 0,2599QL t

R 2 corr. = 0,4327

25

Figura 17 - Elasticità della crescita del pil all'aumento della quota del capitale – Anni 1992-2005 (Valori percentuali)

2.50

3.00

3.503.31

1.431.34

0.970.86 0.85 0.82

0.71

0.500.39 0.36 0.35 0.33 0.29 0.26

0.15

0.00

0.50

1.00

1.50

2.00

Denmark

United

King

dom

Belgium

United

Stat

es

Sweden

France

Netherl

ands

Irelan

dSpa

in

Euro ar

ea

Finlan

d

German

y

Hunga

ry

Norway

Japa

nIta

ly

Fonte: Oecd, Eurostat

Il risultato migliore è quello della Danimarca, dove a ogni punto di (un modestissimo) aumento dei profitti hanno corrisposto più di tre punti di crescita; mentre Irlanda,

logica del “nuovo scambio politico”, fintanto che la produttività del

ca di chiedere alle imprese una contropartita in termini di investimenti, potenziamento del lavoro, riorganizzazione del sistema produttivo e crescita economica. Quanto era peraltro previsto dalla stessa seconda parte del Protocollo del ‘9319. In altri termini, il meccanismo perverso che collega il modello contrattuale allo squilibrio della distribuzione del reddito ha minato alla base la possibilità stessa di praticare anche in Italia il “nuovo scambio politico” in atto da tempo tra i partner sociali di molte economie avanzate e di utilizzare la moderazione salariale per attrezzare il sistema economico alla crescita nel nuovo contesto competitivo.

6. Incentivi per le imprese e per i dipendenti: investimenti, effort Oltre alla caduta del prezzo relativo del lavoro e allo shift nella distribuzione primaria del reddito il modello contrattuale ha causato il venir meno degli incentivi alla crescita della produttività, sia per le imprese che per i lavoratori: una condizione che possiamo

Olanda, Francia, Svezia, Stati Uniti, Belgio e Regno Unito si collocano, nell’ordine, nell’intervallo tra 0,7 e 1,4 punti. L’Italia, come è ovvio attendersi sulla base di quanto abbiamo sin qui notato, presenta il risultato largamente peggiore: per ogni punto di aumento della quota del capitale il pil è infatti cresciuto soltanto di 1,5 decimi di punto. In Italia, dunque, il lungo periodo di moderazione salariale che ha seguito il varo del Protocollo del ’93 non è bastato ad assicurare che le imprese si riorganizzassero e si rafforzassero rispetto agli shock delle nuove tecnologie, dei nuovi concorrenti e della moneta unica. Nella lavoro ha avuto un’evoluzione positiva, il modello contrattuale ha reso implicito e automatico l’aumento della quota del capitale nel reddito, eliminando la possibilità per la parte sindacale e per quella pubbli

cata applicazione della seconda parte del Protocollo, si veda la posizione

largamente premonitrice dello stesso Ciampi (1996). 19 Sugli effetti perversi della man

26

definire di dissipazione del bene relazionale fondamentale costituito dalla convenienza economica per i partner sociali a cooperare per la crescita dell’economia.