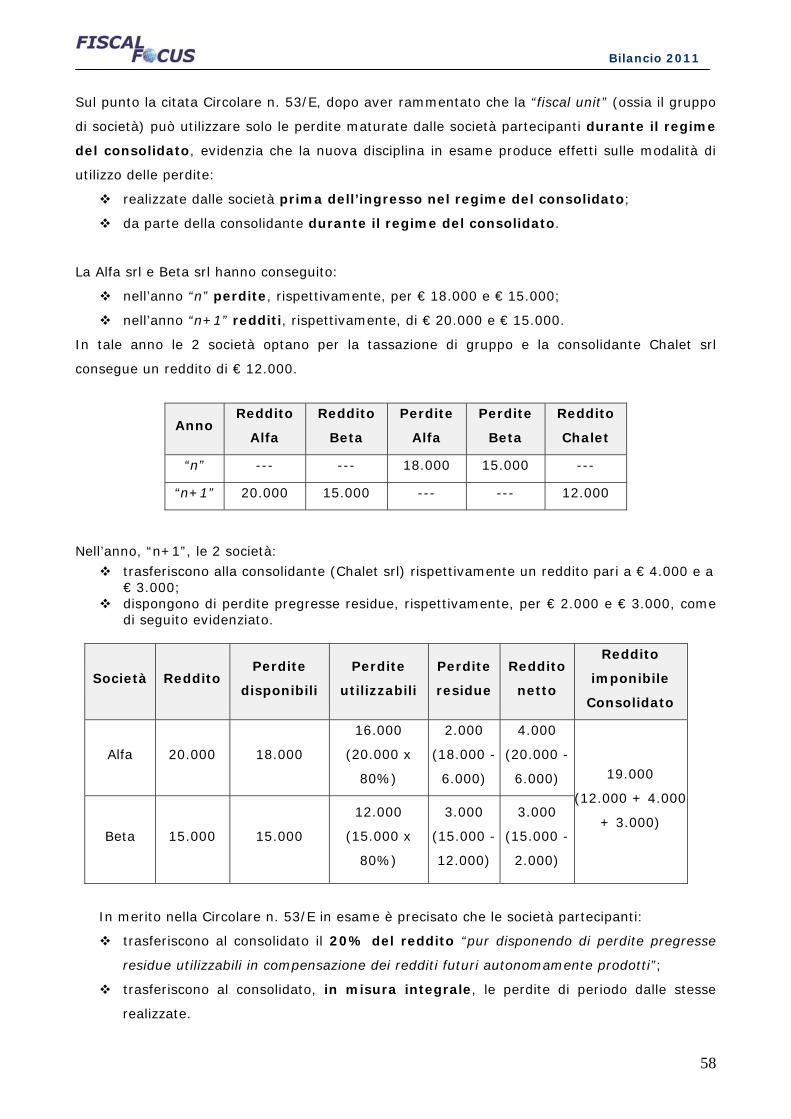

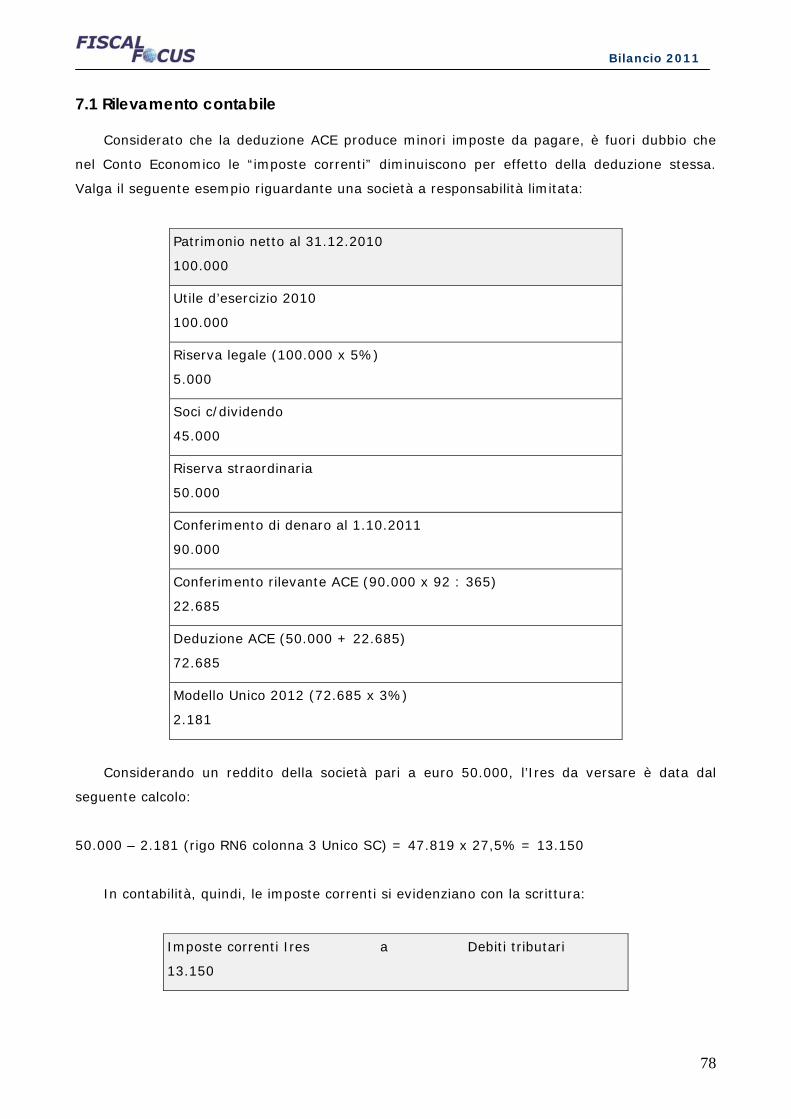

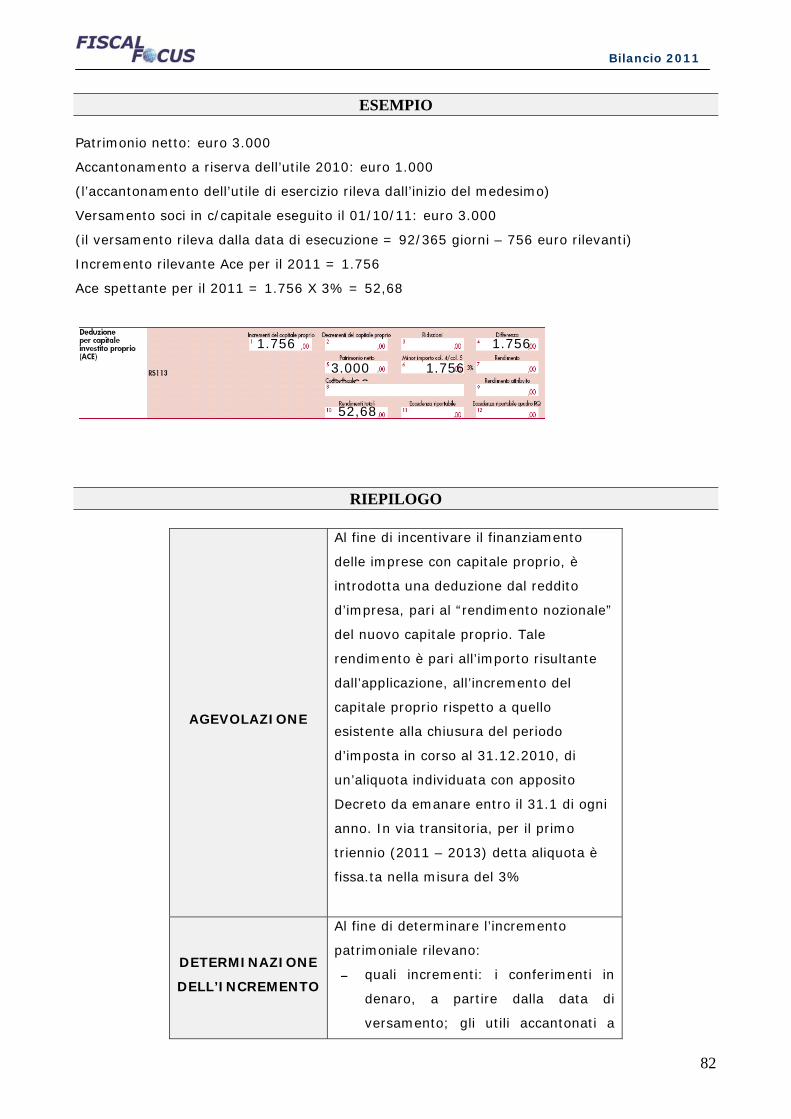

Dispensa - Bilancio 2011 -...

113

0 Bilancio 2011 Bilancio 2011 a cura di Antonio Gigliotti Fiscal Focus

Transcript of Dispensa - Bilancio 2011 -...

0

Bilancio 2011

Bilancio 2011

a cura di Antonio Gigliotti

Fiscal Focus

1

Bilancio 2011

Indice

1. Le scritture di fine esercizio: completamento, integrazione, rettifica

e ammortamento

pag. 4

2. Fiscalità anticipata e differita pag. 12

3. Gestione delle perdite d’esercizio pag. 49

4. Novità nel riporto delle perdite fiscali pag. 60

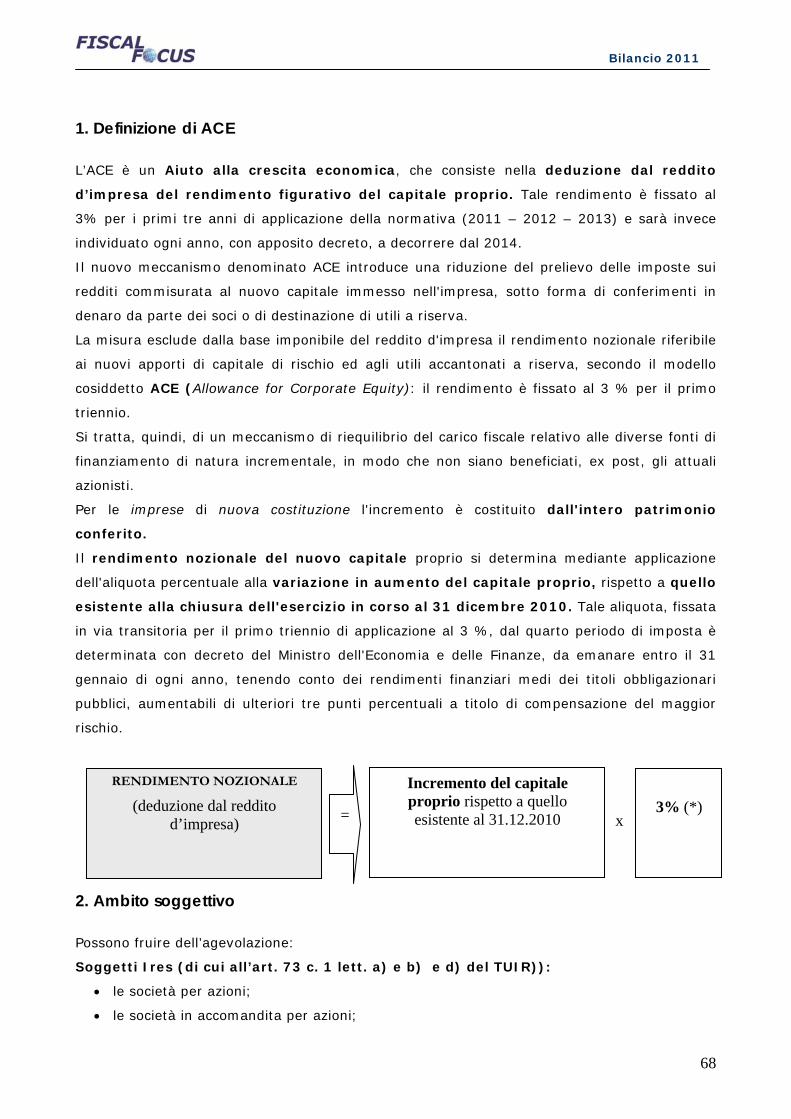

5. ACE: incentivo alla capitalizzazione pag. 67

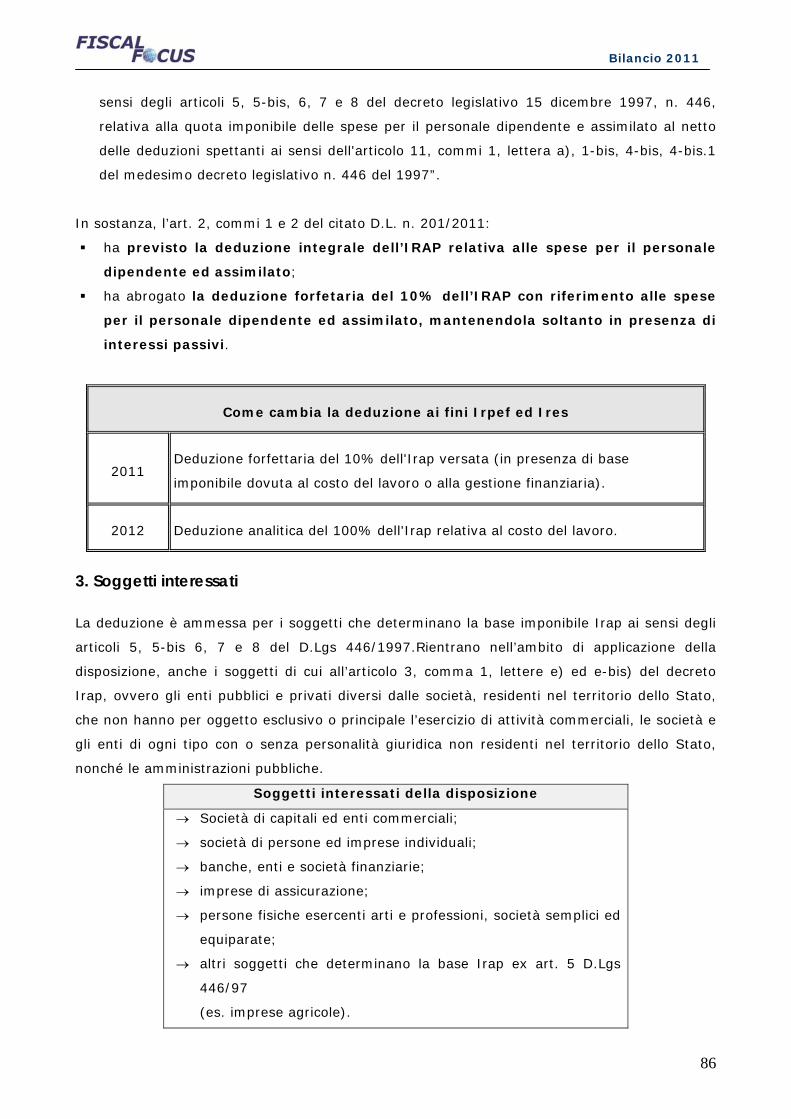

6. Irap: nuove regole di deducibilità dal reddito d’impresa pag. 84

7. Le nuove regole di deducibilità del TFM amministratori pag. 93

8. Cessione del contratto di leasing pag. 103

2

Bilancio 2011

3

Bilancio 2011

4

Bilancio 2011

Capitolo 1

Le scritture di fine esercizio: completamento, integrazione,

rettifica e ammortamento

Le scritture di esercizio sono rilevate in contabilità generale in base al-la manifestazione

numeraria (aspetto originario), indipendentemente dalla competenza economica rispetto

all’esercizio in corso.

Sono inoltre da rilevare al 31.12 di ciascun anno dei costi e dei ricavi che sono di pertinenza

dell’esercizio appena concluso ma che sono conosciuti solo successivamente.

Sono quindi necessarie tutta una serie di scritture: di rettifica, completamento, integrazione e

ammortamento che vanno a determinare secondo principi contabili corretti il risultato

economico.

5

Bilancio 2011

1. Scritture di completamento Le scritture di completamento rilevano componenti di reddito, interamente di competenza

dell'esercizio, la cui registrazione è differita alla fine del periodo amministrativo perché solo

allora ne diventa certo o liquido l'ammontare.

Tali variazioni origineranno modificazioni nella consistenza di taluni valori finanziari, quali il

denaro in cassa, i c/c bancari e postali, i crediti verso clienti, ecc. Tra questo tipo di scritture

troviamo le rilevazioni di:

Interessi maturati sui c/c bancari e postali;

Interessi maturati nei confronti di clienti e fornitori;

Fitti attivi e passivi;

Cedole con scadenza 1/1.

Una particolare scrittura di completamento può è quella che in sede di valutazione dei crediti

verso la clientela procede alla eliminazione contabile dei crediti di cui risulti accertata la

definitiva inesigibilità. Ci sarà una rilevazione di una perdita su crediti se si tratta di

perdite sorte nell’esercizio o di una sopravvenienza passiva qualora risalgano ad

esercizi precedenti e non trovino copertura nell’apposito fondo rischi. Un altro esempio

di scrittura di completamento è quella che raggruppa i conti correnti bancari per tipologia di

saldo.

Dopo la rilevazione delle competenze di fine periodo, i conti accesi alle singole banche

esprimeranno un saldo a credito o un saldo a debito dell’azienda e pertanto saranno

raggruppati a seconda del segno nel conto banche c/c attivi o banche c/c passivi.

Similmente, dopo la rilevazione della liquidazione IVA relativa all’ultimo mese trimestre

dell’anno, il conto erario c/IVA evidenzierà un saldo che dovrà essere trasferito:

al conto debiti IVA v/Erario, se si tratta di un saldo a debito;

al conto crediti IVA v/Erario, se si tratta di un saldo a credito.

Con la stessa filosofia sarà collocato al conto debiti verso istituti di previdenza o al conto crediti

v/istituti di previdenza l'eventuale credito o debito verso istituti di previdenza a seconda del

segno che assume lo sbilancio tra gli anticipi per conto dell’INPS e i contributi da versare.

2. Scritture di integrazione

Le scritture di integrazione “immettono” nel sistema dei valori di bilancio alcuni componenti di

reddito la cui manifestazione monetaria avrà luogo nel futuro o nei futuri esercizi, ma che sono

di competenza del periodo che si chiude. Tali valori di reddito sono misurati da valori finanziari

presunti: ratei, crediti e debiti da liquidare, fondi per oneri futuri e fondi rischi. Di seguito

alcuni esempi:

6

Bilancio 2011

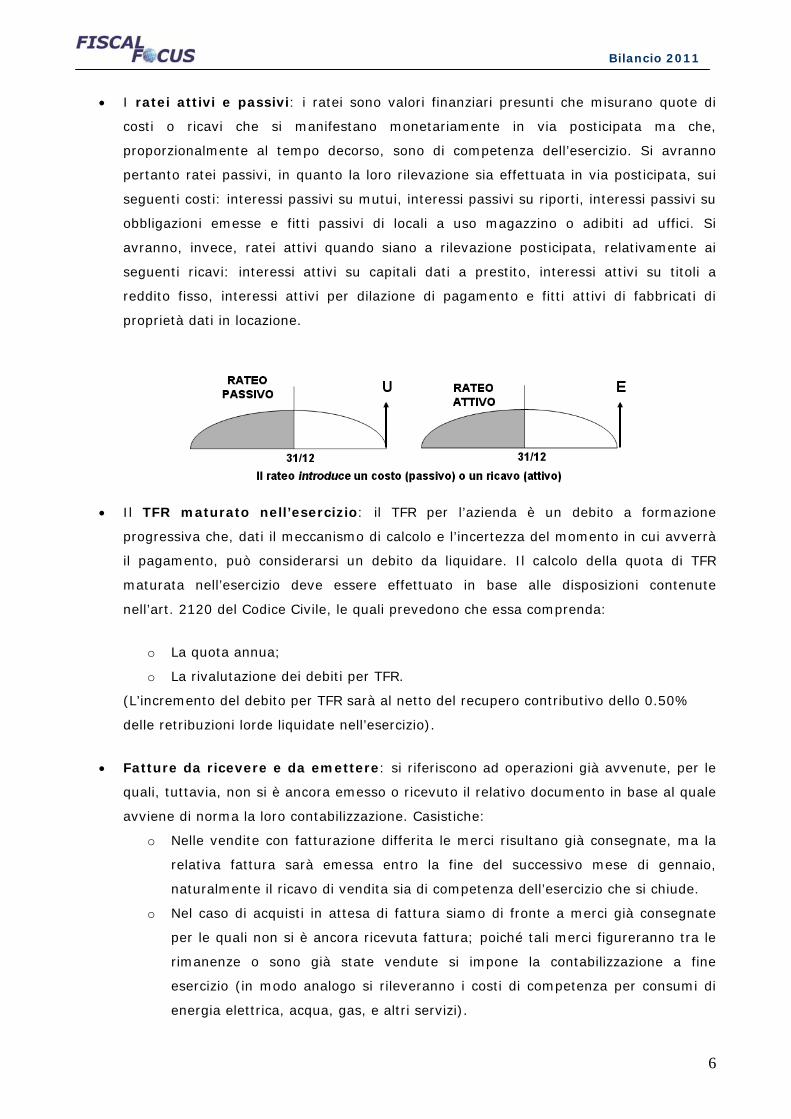

I ratei attivi e passivi: i ratei sono valori finanziari presunti che misurano quote di

costi o ricavi che si manifestano monetariamente in via posticipata ma che,

proporzionalmente al tempo decorso, sono di competenza dell’esercizio. Si avranno

pertanto ratei passivi, in quanto la loro rilevazione sia effettuata in via posticipata, sui

seguenti costi: interessi passivi su mutui, interessi passivi su riporti, interessi passivi su

obbligazioni emesse e fitti passivi di locali a uso magazzino o adibiti ad uffici. Si

avranno, invece, ratei attivi quando siano a rilevazione posticipata, relativamente ai

seguenti ricavi: interessi attivi su capitali dati a prestito, interessi attivi su titoli a

reddito fisso, interessi attivi per dilazione di pagamento e fitti attivi di fabbricati di

proprietà dati in locazione.

Il TFR maturato nell’esercizio: il TFR per l’azienda è un debito a formazione

progressiva che, dati il meccanismo di calcolo e l’incertezza del momento in cui avverrà

il pagamento, può considerarsi un debito da liquidare. Il calcolo della quota di TFR

maturata nell’esercizio deve essere effettuato in base alle disposizioni contenute

nell’art. 2120 del Codice Civile, le quali prevedono che essa comprenda:

o La quota annua;

o La rivalutazione dei debiti per TFR.

(L’incremento del debito per TFR sarà al netto del recupero contributivo dello 0.50%

delle retribuzioni lorde liquidate nell’esercizio).

Fatture da ricevere e da emettere: si riferiscono ad operazioni già avvenute, per le

quali, tuttavia, non si è ancora emesso o ricevuto il relativo documento in base al quale

avviene di norma la loro contabilizzazione. Casistiche:

o Nelle vendite con fatturazione differita le merci risultano già consegnate, ma la

relativa fattura sarà emessa entro la fine del successivo mese di gennaio,

naturalmente il ricavo di vendita sia di competenza dell’esercizio che si chiude.

o Nel caso di acquisti in attesa di fattura siamo di fronte a merci già consegnate

per le quali non si è ancora ricevuta fattura; poiché tali merci figureranno tra le

rimanenze o sono già state vendute si impone la contabilizzazione a fine

esercizio (in modo analogo si rileveranno i costi di competenza per consumi di

energia elettrica, acqua, gas, e altri servizi).

7

Bilancio 2011

Altri debiti e crediti da liquidare: oltre alle fatture si possono avere note di accredito

da emettere nei confronti di clienti per abbuoni concessi, per resi di merci o per premi

da liquidare e note di accredito da ricevere da fornitori per le medesime cause. E ancora

in relazione alle vendite o agli acquisti per i quali siano stati pattuiti sconti di quantità

(premi) da commisurare al volume annuo delle negoziazioni, si dovranno rilevare i

premi da liquidare ai clienti a da ricevere dai fornitori:

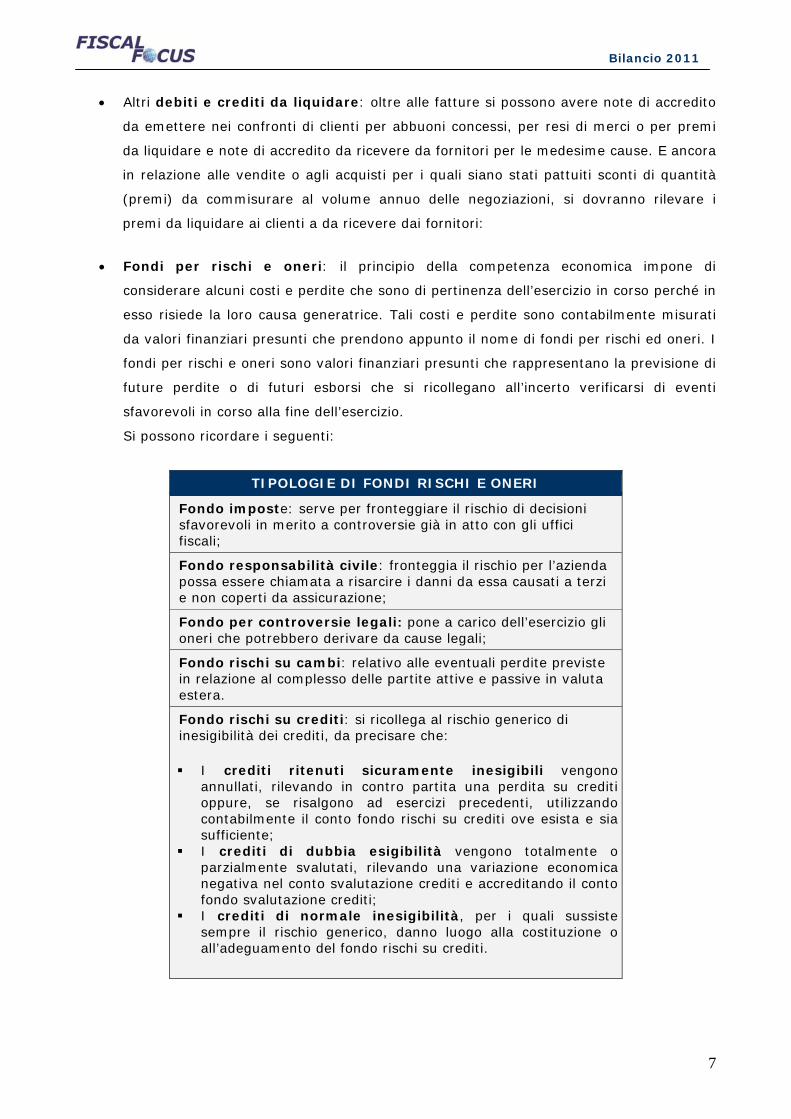

Fondi per rischi e oneri: il principio della competenza economica impone di

considerare alcuni costi e perdite che sono di pertinenza dell’esercizio in corso perché in

esso risiede la loro causa generatrice. Tali costi e perdite sono contabilmente misurati

da valori finanziari presunti che prendono appunto il nome di fondi per rischi ed oneri. I

fondi per rischi e oneri sono valori finanziari presunti che rappresentano la previsione di

future perdite o di futuri esborsi che si ricollegano all’incerto verificarsi di eventi

sfavorevoli in corso alla fine dell’esercizio.

Si possono ricordare i seguenti:

TIPOLOGIE DI FONDI RISCHI E ONERI

Fondo imposte: serve per fronteggiare il rischio di decisioni sfavorevoli in merito a controversie già in atto con gli uffici fiscali;

Fondo responsabilità civile: fronteggia il rischio per l’azienda possa essere chiamata a risarcire i danni da essa causati a terzi e non coperti da assicurazione;

Fondo per controversie legali: pone a carico dell’esercizio gli oneri che potrebbero derivare da cause legali;

Fondo rischi su cambi: relativo alle eventuali perdite previste in relazione al complesso delle partite attive e passive in valuta estera.

Fondo rischi su crediti: si ricollega al rischio generico di inesigibilità dei crediti, da precisare che:

I crediti ritenuti sicuramente inesigibili vengono annullati, rilevando in contro partita una perdita su crediti oppure, se risalgono ad esercizi precedenti, utilizzando contabilmente il conto fondo rischi su crediti ove esista e sia sufficiente;

I crediti di dubbia esigibilità vengono totalmente o parzialmente svalutati, rilevando una variazione economica negativa nel conto svalutazione crediti e accreditando il conto fondo svalutazione crediti;

I crediti di normale inesigibilità, per i quali sussiste sempre il rischio generico, danno luogo alla costituzione o all’adeguamento del fondo rischi su crediti.

8

Bilancio 2011

3. Scritture di rettifica

Con le scritture di rettifica si rinviano al futuro costi e ricavi che, essendosi già manifestati

sotto il profilo finanziario, sono già stati rilevati. Nell’ambito di queste scritture considereremo:

Le rimanenze di magazzino: nell’aspetto contabile sono complessi di costi d’esercizio che

si rinviano al futuro come rettifica indiretta e indistinta dei costi di acquisizione e di gestione

delle merci, degli imballaggi e degli altri materiali di consumo. Questa rettifica costituisce un

insieme inscindibile di componenti negativi di reddito, accorrerà una:

1. Valutazione delle rimanenze: deve essere effettuata al costo di acquisto ovvero al

valore di realizzazione desumibile dall’andamento del mercato, se minore (il valore di

realizzazione si identifica generalmente con il prezzo di vendita al quale, in normali

condizioni operative, i beni potrebbero presumibilmente essere ceduti sul mercato,

dedotti gli oneri ancora da sostenere per il realizzo). Per costo di acquisto si intende il

costo di fattura addebitato dal fornitore e i costi accessori direttamente imputabili

all’acquisto e sostenuti per portare i beni nel luogo e nello stato in cui si trovano.

Esistono vari metodi per la valutazione delle rimanenze:

METODO SIGNIFICATO

METODO DEL

COSTO MEDIO

PONDERATO

Assumere come costo la media ponderata dei costi

di acquisto, integrati dei costi accessori

METODO FIFO

Si ipotizza che le merci vengano vendute secondo

l’ordine con cui sono state acquistate, sicché

Le rimanenze risultano idealmente costituite dalle

quantità più recenti e sono vendute al costo

effettivo degli ultimi acquisti

METODO LIFO

Si ipotizza le merci che vengono vendute per prime

siano quelle acquistate per ultime

Le rimanenze si ritengono idealmente

rappresentate dalle quantità acquistate in epoca

più remota e la valutazione è pertanto effettuata

al costo effettivo degli acquisti più lontani.

9

Bilancio 2011

2. Rilevazione delle rimanenze: dando luogo al rinvio di un complesso indistinto di costi

d’esercizio che in tal modo verranno rettificati. Si avrà, pertanto, la rilevazione di un

componente positivo di reddito cui si accompagna l’inserimento di un elemento attivo

del patrimonio di funzionamento.

ESEMPIO rimanenze - ricavi

RI = 100

RF = 120

RF – RI = 20 > RICAVI variazione +

A2 VALORE DELLA PRODUZIONE

RI = 100

RF = 70

RF – RI = -30 < RICAVI variazione -

A2 VALORE DELLA PRODUZIONE

ESEMPIO rimanenze - costi

RI = 100

RF = 120

RF – RI = 20 < COSTI variazione -

B11 COSTI DELLA PRODUZIONE

RI = 100

RF = 70

RF – RI = -30 > COSTI variazione +

B11 COSTI DELLA PRODUZIONE

Rilevazioni contabili - rimanenze finali merci:

-------------31/12/2011----------------

d Merci (SP C I 4) a Merci c/RF (CE – B11)

-------------01/01/2012----------------

d Merci (SP C I 4) a Bil. Apertura

10

Bilancio 2011

Al 01/01/2012, dopo le scritture di apertura si gireranno i conti patrimoniali accesi alle

rimanenze iniziali nei conti di reddito “Variazioni rimanenze di…”, i quali rappresenteranno le

esistenze iniziali del periodo d’imposta appena cominciato

-------------02/01/2012----------------

d Merci c/RI (CE - B11) a Merci (SP – C I 4)

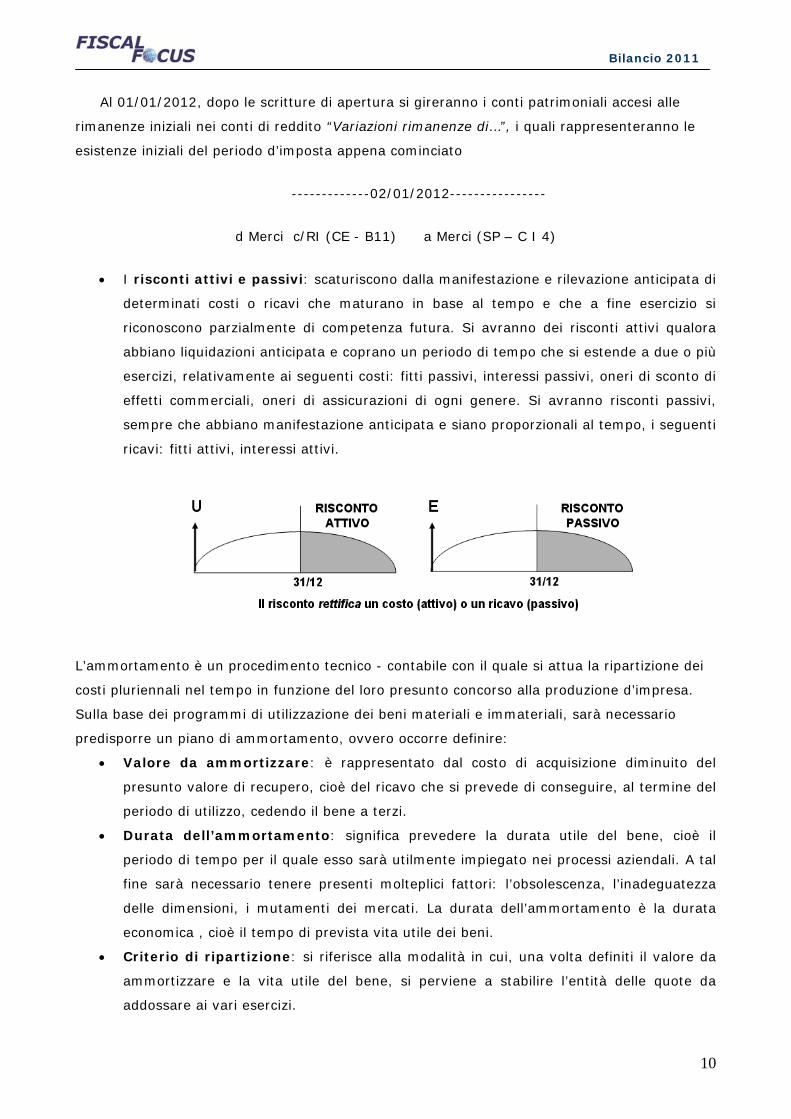

I risconti attivi e passivi: scaturiscono dalla manifestazione e rilevazione anticipata di

determinati costi o ricavi che maturano in base al tempo e che a fine esercizio si

riconoscono parzialmente di competenza futura. Si avranno dei risconti attivi qualora

abbiano liquidazioni anticipata e coprano un periodo di tempo che si estende a due o più

esercizi, relativamente ai seguenti costi: fitti passivi, interessi passivi, oneri di sconto di

effetti commerciali, oneri di assicurazioni di ogni genere. Si avranno risconti passivi,

sempre che abbiano manifestazione anticipata e siano proporzionali al tempo, i seguenti

ricavi: fitti attivi, interessi attivi.

L’ammortamento è un procedimento tecnico - contabile con il quale si attua la ripartizione dei

costi pluriennali nel tempo in funzione del loro presunto concorso alla produzione d’impresa.

Sulla base dei programmi di utilizzazione dei beni materiali e immateriali, sarà necessario

predisporre un piano di ammortamento, ovvero occorre definire:

Valore da ammortizzare: è rappresentato dal costo di acquisizione diminuito del

presunto valore di recupero, cioè del ricavo che si prevede di conseguire, al termine del

periodo di utilizzo, cedendo il bene a terzi.

Durata dell’ammortamento: significa prevedere la durata utile del bene, cioè il

periodo di tempo per il quale esso sarà utilmente impiegato nei processi aziendali. A tal

fine sarà necessario tenere presenti molteplici fattori: l’obsolescenza, l’inadeguatezza

delle dimensioni, i mutamenti dei mercati. La durata dell’ammortamento è la durata

economica , cioè il tempo di prevista vita utile dei beni.

Criterio di ripartizione: si riferisce alla modalità in cui, una volta definiti il valore da

ammortizzare e la vita utile del bene, si perviene a stabilire l’entità delle quote da

addossare ai vari esercizi.

11

Bilancio 2011

L’ammortamento ha la funzione di definire il valore residuo del bene da iscrivere nel

bilancio, valore che esprime l’ipotetico contributo che tali fattori a lento ciclo di utilizzo daranno

alle produzioni future.

Rilevazioni contabili - esempio amm.to automezzo

---------------------31/12/2011----------------

d Automezzi (CE - B10) a F.do amm.to autom.

(SP – rettifica diretta del cespite )

12

Bilancio 2011

Capitolo 2

Fiscalità anticipata e differita

L'adozione di corretti principi contabili esige che nel bilancio le imposte sul reddito d'esercizio

(IRES e IRAP) siano computate e rilevate analogamente agli altri oneri sostenuti dall’azienda

nella produzione del reddito, e quindi nel rispetto del principio della competenza.

In altri termini, come affermato dal principio contabile 25 dell'OIC, “nel bilancio devono essere

recepite le imposte che, pur essendo di competenza di esercizi futuri sono esigibili con

riferimento all'esercizio in corso (imposte anticipate) e quelle che, pur essendo di competenza

dell'esercizio, si renderanno esigibili solo in esercizi futuri (imposte differite)”.

13

Bilancio 2011

Il D.Lgs 6/2003 che ha recepito la legge delega 366/2001 ha riformato il diritto societario e

con esso la parte del codice civile dedicata al bilancio d’esercizio.

Tra le novità più rilevanti vi è l’inserimento, nelle norme del nostro codice civile, di una prassi

contabile già invalsa da anni, che è quella di imputare le imposte per competenza (essendo

anche essi costi come tutti gli altri) e dunque inserire, in contabilità generale, le imposte

anticipate e differite. Per la verità anche prima dell’introduzione di norme specifiche

relativamente alla fiscalità differita ed anticipata sia l’art. 2423 c.c. (rappresentazione veritiera

e corretta) che l’art. 2423-bis (principio di competenza) obbligavano l’estensore oculato di

bilancio ad inserire la fiscalità cosiddetta “latente”1 per cui si è solo ufficializzato un

comportamento invalso da tempo.

Nel presente lavoro si cercherà di verificare come si deve operare ai fini del bilancio alla luce

delle nuove norme passando in rassegna anche il principio contabile n. 25 e quello

internazionale (IAS) n. 12.

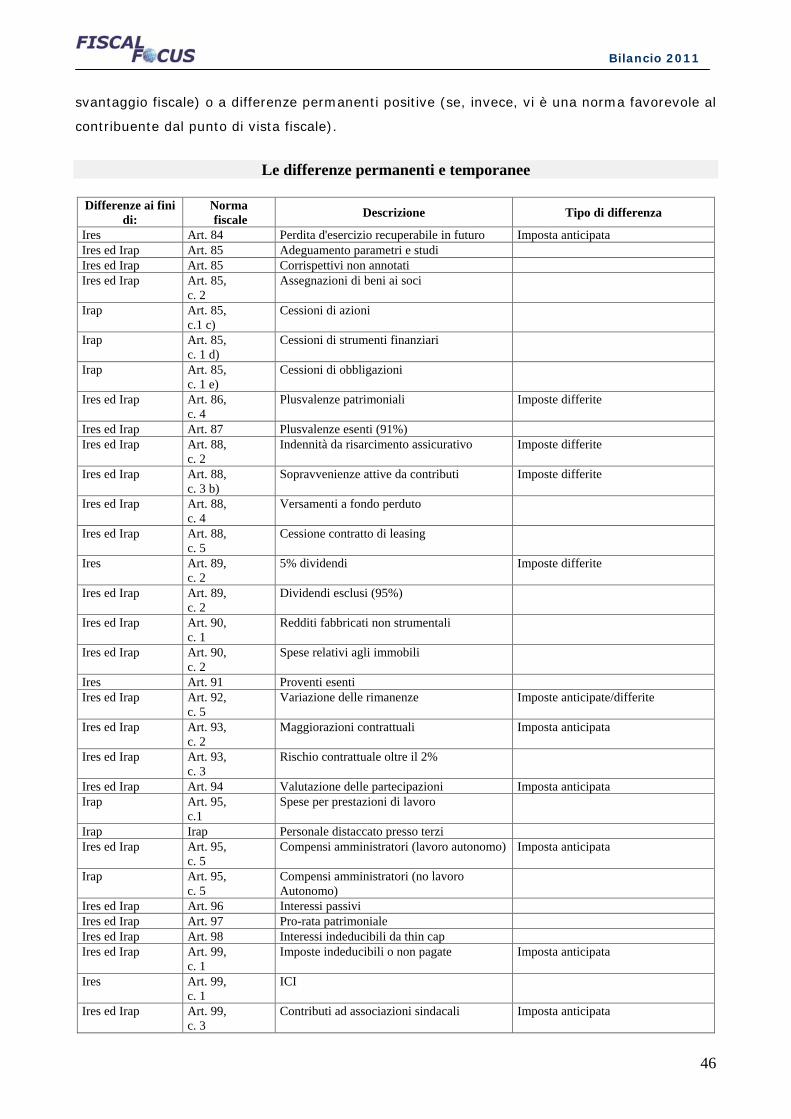

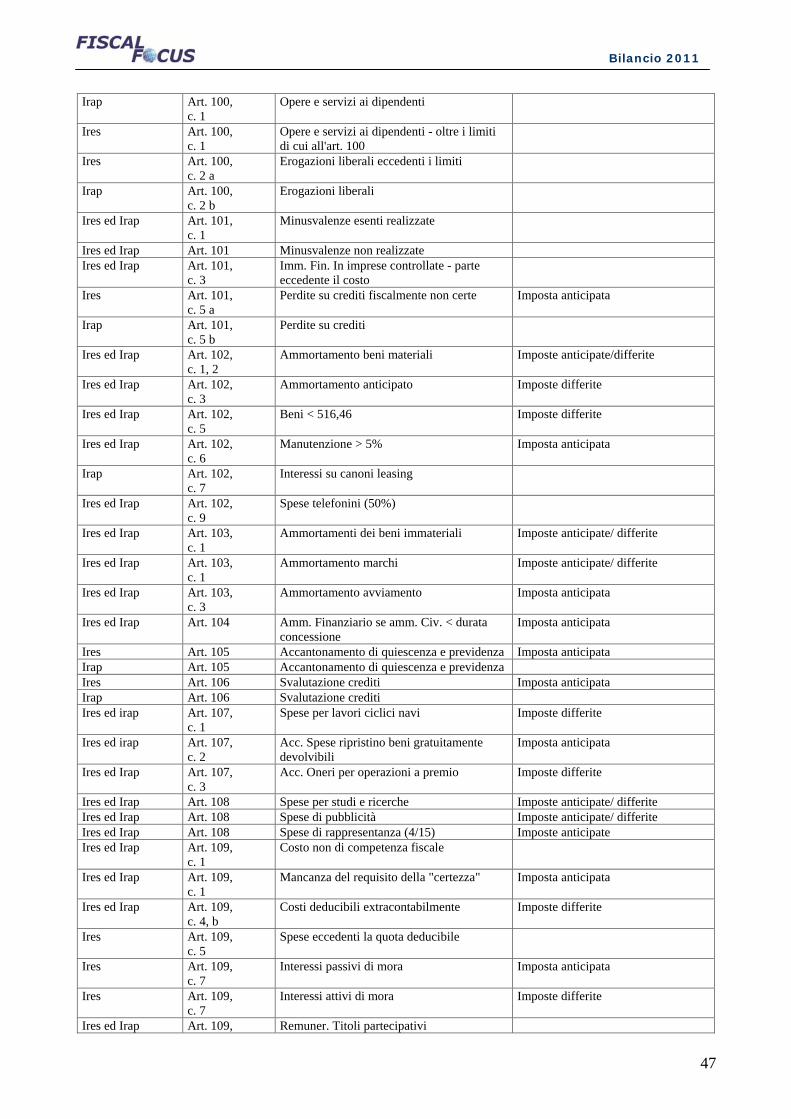

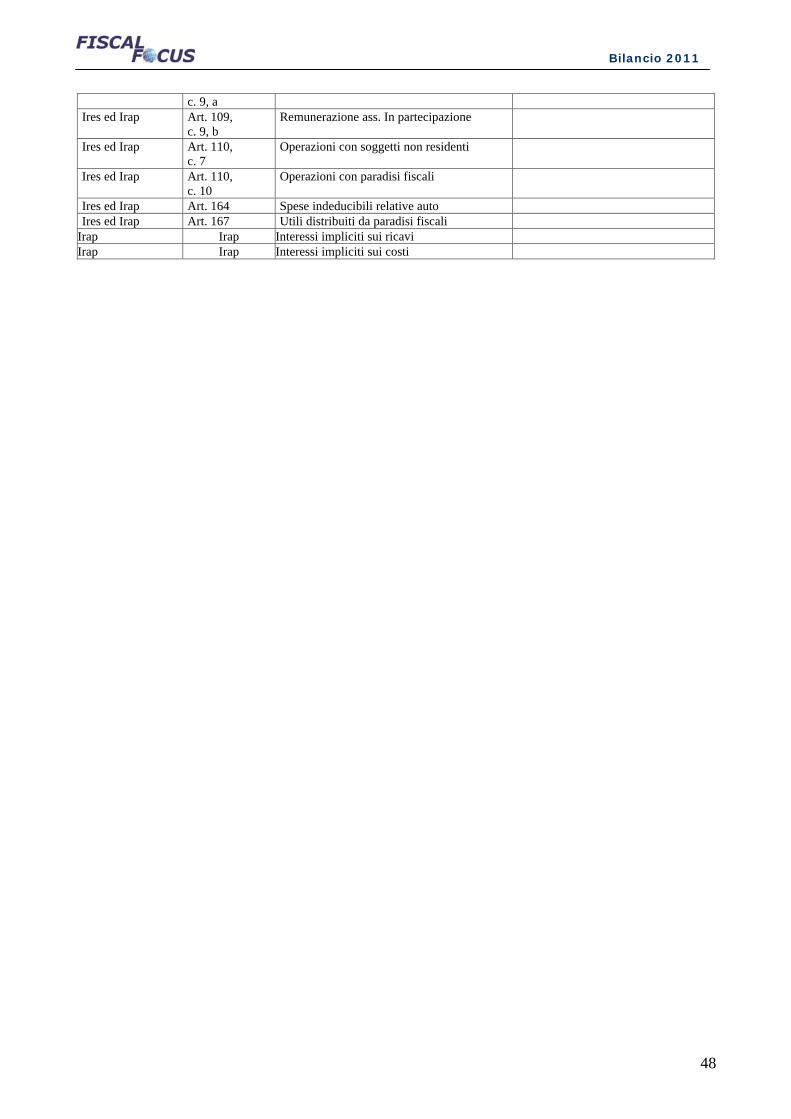

1. Le differenze permanenti e temporanee

Alla luce dell’obiettivo prefissato nella legge delega 366/2001 di disinquinare il bilancio

d’esercizio attraverso l’eliminazione del secondo comma dell’art. 2426 si è passati dal principio

definito “della dipendenza rovesciata”2 a quello “della dipendenza parziale”3. Si è arrivati, cioè,

alla determinazione di eliminare dal bilancio d’esercizio le interferenze dovute alla differente

norma tributaria rispetto a quella civilistica.

Pertanto i principi da seguire nella redazione del bilancio d’esercizio sono solo ed

esclusivamente quelli dettati dal Codice Civile e le cui norme sono contenute nella sezione del

codice relativa al bilancio d’esercizio.4

Pertanto la prassi contabile diffusa di tener conto delle normative di tipo fiscale per

strutturare le scritture contabili che poi confluiscono nel documento finale denominato

“bilancio d’esercizio” devono essere definitivamente abbandonate.

Tale comportamento tenuto dagli operatori contabili è dettato sia da una logica di

semplificazione – si segue la norma fiscale nei casi in cui differisce da quella civilistica in

contabilità generale e non si rispetta il prospetto di raccordo che è la dichiarazione dei redditi –

che da una scarsa conoscenza, a volte, delle differenti norme civilistiche e fiscali.

1 Termine sicuramente improprio che il sottoscritto autore utilizzerà in questa sede come sinonimo di imposte anticipate e differite 2 È il principio secondo cui il risultato civilistico viene inquinato dalla normativa fiscale che impone o consente delle norme tributarie al fine di ottenere un’agevolazione fiscale. 3 È il principio secondo cui il risultato civilistico costituisce la base per addivenire al reddito fiscale che verrà determinato attraverso delle variazioni in aumento o in diminuzione del reddito o della perdita civilistica dovute a norme fiscali disallineate rispetto a quelle civilistiche. 4 Le norme sono quelle che vanno dall’art. 2423 all’articolo 2435-bis.

14

Bilancio 2011

Il disallineamento tra le norme civilistiche e quelle tributarie comporta una discrasia fra il

reddito derivante dal bilancio d’esercizio e l’imponibile fiscale. Vi sono norme di tipo sostanziale

che, seppur diverse tra le due normative, non inquinano il bilancio, in quanto si risolvono

esclusivamente attraverso le variazioni in aumento o in diminuzione del reddito civilistico. Vi

sono, viceversa, altre norme – per lo più di tipo sovvenzionale – che attraverso la discrasia di

cui sopra comportano una anticipazione o un differimento della tassazione rispetto al principio

di competenza economica dettato dall’art. 2423-bis c.c.

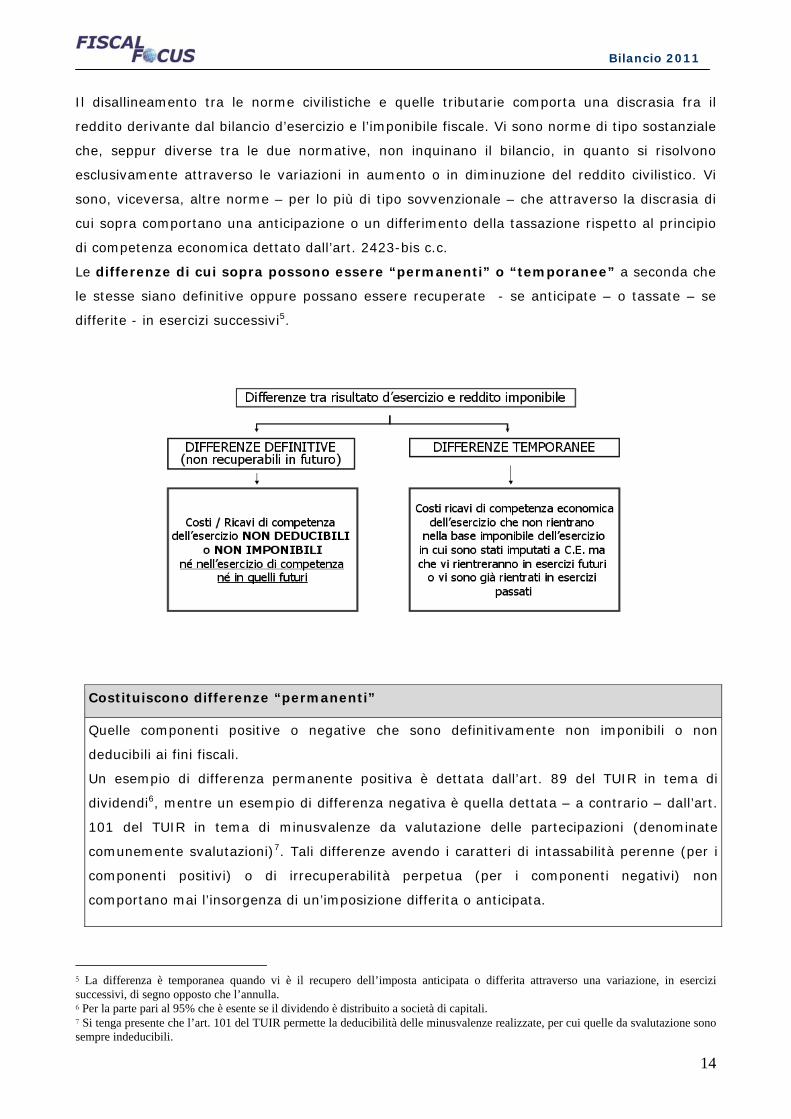

Le differenze di cui sopra possono essere “permanenti” o “temporanee” a seconda che

le stesse siano definitive oppure possano essere recuperate - se anticipate – o tassate – se

differite - in esercizi successivi5.

Costituiscono differenze “permanenti”

Quelle componenti positive o negative che sono definitivamente non imponibili o non

deducibili ai fini fiscali.

Un esempio di differenza permanente positiva è dettata dall’art. 89 del TUIR in tema di

dividendi6, mentre un esempio di differenza negativa è quella dettata – a contrario – dall’art.

101 del TUIR in tema di minusvalenze da valutazione delle partecipazioni (denominate

comunemente svalutazioni)7. Tali differenze avendo i caratteri di intassabilità perenne (per i

componenti positivi) o di irrecuperabilità perpetua (per i componenti negativi) non

comportano mai l’insorgenza di un’imposizione differita o anticipata.

5 La differenza è temporanea quando vi è il recupero dell’imposta anticipata o differita attraverso una variazione, in esercizi successivi, di segno opposto che l’annulla. 6 Per la parte pari al 95% che è esente se il dividendo è distribuito a società di capitali. 7 Si tenga presente che l’art. 101 del TUIR permette la deducibilità delle minusvalenze realizzate, per cui quelle da svalutazione sono sempre indeducibili.

15

Bilancio 2011

Costituiscono, invece, differenze “temporanee”

quelle componenti positive o negative che per effetto della discrasia esistente tra le due

normative vengono assoggettate a tassazione o si rendono deducibili in un esercizio

differente rispetto a quello in cui sorge la competenza economica dettata dal codice civile.

Pertanto, quando la differenza tra il risultato civilistico (costi e ricavi sottoposti al principio

della competenza economica) e l’imponibile fiscale (costi e ricavi che seguono le norme del

TUIR) viene ad essere recuperato in un esercizio d’imposta successivo in modo da trovare un

perfetto riallineamento nel reddito dell’esercizio in cui termina la discrasia temporanea8

abbiamo l’obbligo di iscrizione delle imposte anticipate o differite.

Tali differenze hanno la caratteristica di essere generate dall’applicazione di norme

tributarie che in deroga alle disposizioni civilistiche dettano diversi criteri di

deducibilità o di tassabilità, sono destinate ad annullarsi in esercizi successivi a quello in cui

si generano e non comportano alcun effetto distorsivo.

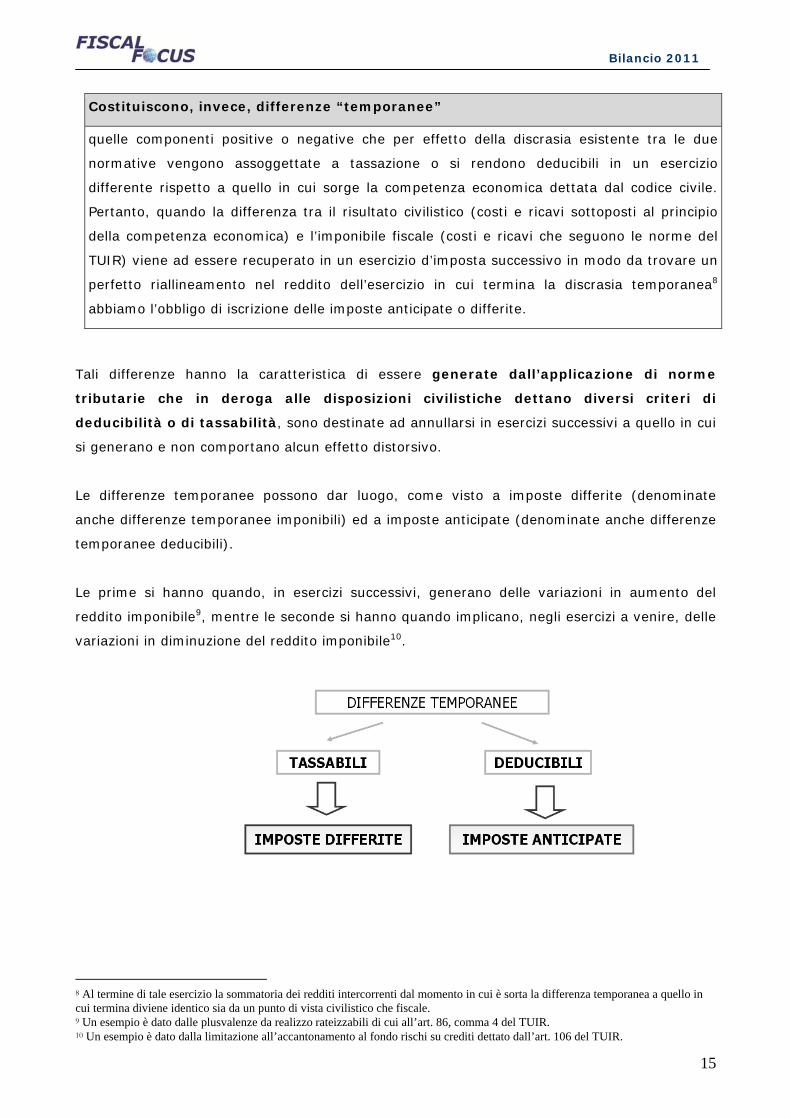

Le differenze temporanee possono dar luogo, come visto a imposte differite (denominate

anche differenze temporanee imponibili) ed a imposte anticipate (denominate anche differenze

temporanee deducibili).

Le prime si hanno quando, in esercizi successivi, generano delle variazioni in aumento del

reddito imponibile9, mentre le seconde si hanno quando implicano, negli esercizi a venire, delle

variazioni in diminuzione del reddito imponibile10.

8 Al termine di tale esercizio la sommatoria dei redditi intercorrenti dal momento in cui è sorta la differenza temporanea a quello in cui termina diviene identico sia da un punto di vista civilistico che fiscale. 9 Un esempio è dato dalle plusvalenze da realizzo rateizzabili di cui all’art. 86, comma 4 del TUIR. 10 Un esempio è dato dalla limitazione all’accantonamento al fondo rischi su crediti dettato dall’art. 106 del TUIR.

16

Bilancio 2011

2. Le novità del codice civile concernenti le imposte anticipate e differite

Sono numerose le modifiche introdotte dal D.Lgs. 6/2003 per dar conto, nell’ambito degli

schemi del bilancio (Stato patrimoniale, Conto economico e nota integrativa), degli importi

relativi alla contabilizzazione delle imposte latenti11.

Nell’ATTIVO dello Stato Patrimoniale, alla macroclasse C) Attivo circolante, II – Crediti, è

stata aggiunta la voce 4 ter) denominata “Imposte anticipate”. Tale voce è stata tenuta

separata da un’altra innovazione allo Stato patrimoniale apportata dalla riforma tributaria

che è la voce 4 bis) Crediti tributari per la differente natura delle “Imposte anticipate”.

Infatti, queste ultime non sono qualificabili tecnicamente come crediti12 riscuotibili, quanto

piuttosto come maggiori imposte13 da computare nel Conto Economico in futuro.14

Nel PASSIVO dello Stato Patrimoniale è stata integrata la dizione della voce B) Fondi per

rischi ed oneri 2) per imposte con la precisazione “anche differite”. La scelta operata dal

Legislatore appare corretta in quanto le imposte differite servono ad imputare un costo

(imposte) per competenza ma devono essere accantonate in quanto non sono debiti certi ed

immediatamente esigibili e pertanto non possono confluire nella voce del passivo D 12)

debiti tributari.

11 Tale definizione: “imposte latenti”, utilizzata dal sottoscritto autore, deve essere intesa come sinonimo delle imposte anticipate e differite che sorgono per effetto della discrasie tra le normative civilistica e fiscale. In realtà dall’emanazione del principio contabile n. 25 le imposte non sono più latenti dovendo essere riportate nel bilancio d’esercizio ma la locuzione mi è comoda per evitare di dover ripetere che si tratta di imposte anticipate e differite. 12 Qualche autore definisce tale voce un costo di tipo pluriennale che confluirà nel conto economico quando la normativa fiscale permetterà la deducibilità del costo che ha comportato la tassazione anticipata. Pertanto, e la tesi è solo parzialmente condivisibile, tale voce poteva essere più utilmente collocata nella voce B.I.7 che concerne le altre immobilizzazioni immateriali. Secondo l’opinione personale del sottoscritto tali costi sono sospesi e, dunque, sono rinviati ai futuri esercizi attraverso una scritturazione di “risconto in senso lato” assolvendo alla stessa funzione del conto “fatture da emettere”. Sono una sorta di magazzino virtuale, come i risconti attivi del resto, ma non possono essere inseriti in tale voce in quanto manca la comunanza di tale costi a due o più esercizi. 13 Seguendo il principio della competenza economica al momento del riconoscimento fiscale del costo già imputato civilisticamente vanno inserite le imposte per competenza che, precedentemente erano state sospese. 14 Per tale motivo non è stata inserita la locuzione “Crediti per ….”

17

Bilancio 2011

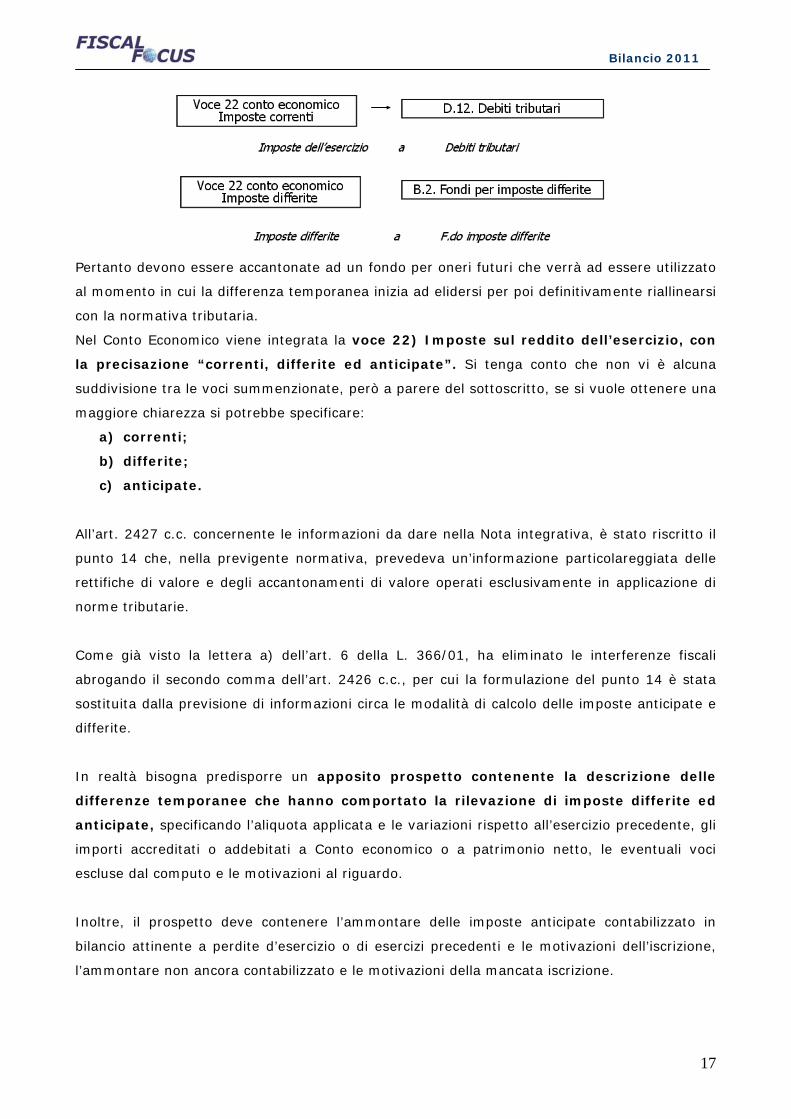

Pertanto devono essere accantonate ad un fondo per oneri futuri che verrà ad essere utilizzato

al momento in cui la differenza temporanea inizia ad elidersi per poi definitivamente riallinearsi

con la normativa tributaria.

Nel Conto Economico viene integrata la voce 22) Imposte sul reddito dell’esercizio, con

la precisazione “correnti, differite ed anticipate”. Si tenga conto che non vi è alcuna

suddivisione tra le voci summenzionate, però a parere del sottoscritto, se si vuole ottenere una

maggiore chiarezza si potrebbe specificare:

a) correnti;

b) differite;

c) anticipate.

All’art. 2427 c.c. concernente le informazioni da dare nella Nota integrativa, è stato riscritto il

punto 14 che, nella previgente normativa, prevedeva un’informazione particolareggiata delle

rettifiche di valore e degli accantonamenti di valore operati esclusivamente in applicazione di

norme tributarie.

Come già visto la lettera a) dell’art. 6 della L. 366/01, ha eliminato le interferenze fiscali

abrogando il secondo comma dell’art. 2426 c.c., per cui la formulazione del punto 14 è stata

sostituita dalla previsione di informazioni circa le modalità di calcolo delle imposte anticipate e

differite.

In realtà bisogna predisporre un apposito prospetto contenente la descrizione delle

differenze temporanee che hanno comportato la rilevazione di imposte differite ed

anticipate, specificando l’aliquota applicata e le variazioni rispetto all’esercizio precedente, gli

importi accreditati o addebitati a Conto economico o a patrimonio netto, le eventuali voci

escluse dal computo e le motivazioni al riguardo.

Inoltre, il prospetto deve contenere l’ammontare delle imposte anticipate contabilizzato in

bilancio attinente a perdite d’esercizio o di esercizi precedenti e le motivazioni dell’iscrizione,

l’ammontare non ancora contabilizzato e le motivazioni della mancata iscrizione.

18

Bilancio 2011

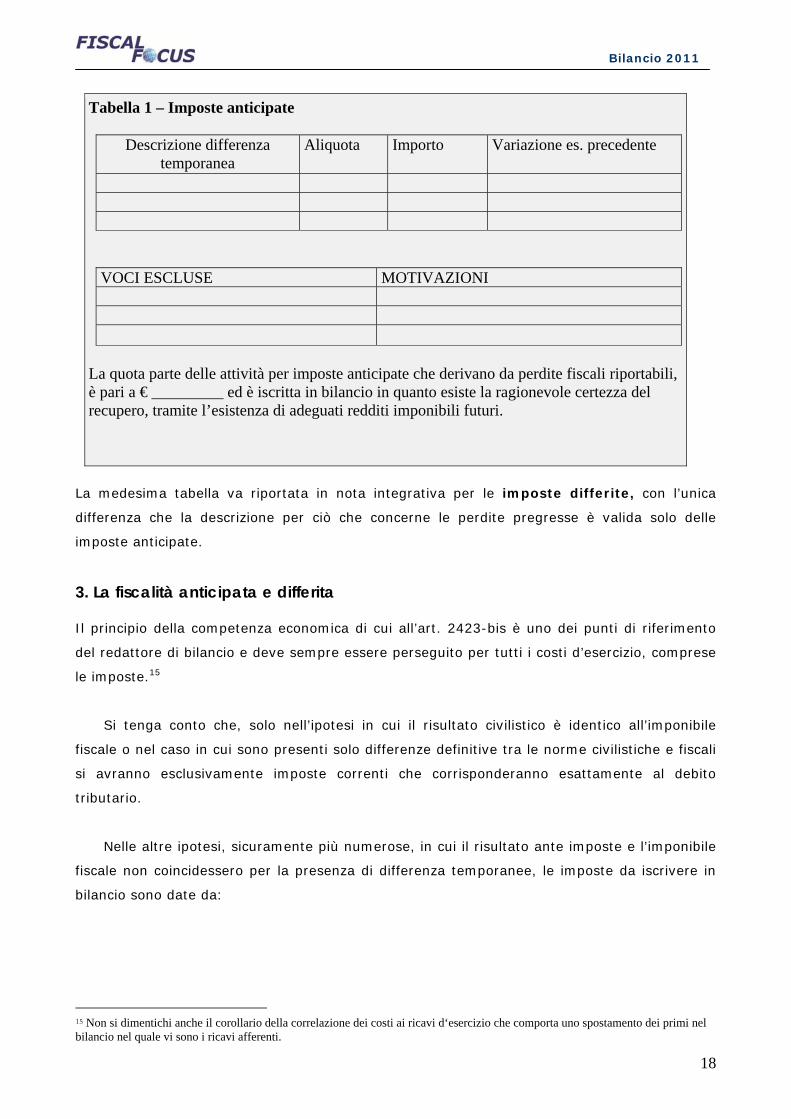

Tabella 1 – Imposte anticipate

Descrizione differenza temporanea

Aliquota Importo Variazione es. precedente

VOCI ESCLUSE MOTIVAZIONI

La quota parte delle attività per imposte anticipate che derivano da perdite fiscali riportabili, è pari a € _________ ed è iscritta in bilancio in quanto esiste la ragionevole certezza del recupero, tramite l’esistenza di adeguati redditi imponibili futuri.

La medesima tabella va riportata in nota integrativa per le imposte differite, con l’unica

differenza che la descrizione per ciò che concerne le perdite pregresse è valida solo delle

imposte anticipate.

3. La fiscalità anticipata e differita Il principio della competenza economica di cui all’art. 2423-bis è uno dei punti di riferimento

del redattore di bilancio e deve sempre essere perseguito per tutti i costi d’esercizio, comprese

le imposte.15

Si tenga conto che, solo nell’ipotesi in cui il risultato civilistico è identico all’imponibile

fiscale o nel caso in cui sono presenti solo differenze definitive tra le norme civilistiche e fiscali

si avranno esclusivamente imposte correnti che corrisponderanno esattamente al debito

tributario.

Nelle altre ipotesi, sicuramente più numerose, in cui il risultato ante imposte e l’imponibile

fiscale non coincidessero per la presenza di differenza temporanee, le imposte da iscrivere in

bilancio sono date da:

15 Non si dimentichi anche il corollario della correlazione dei costi ai ricavi d‘esercizio che comporta uno spostamento dei primi nel bilancio nel quale vi sono i ricavi afferenti.

19

Bilancio 2011

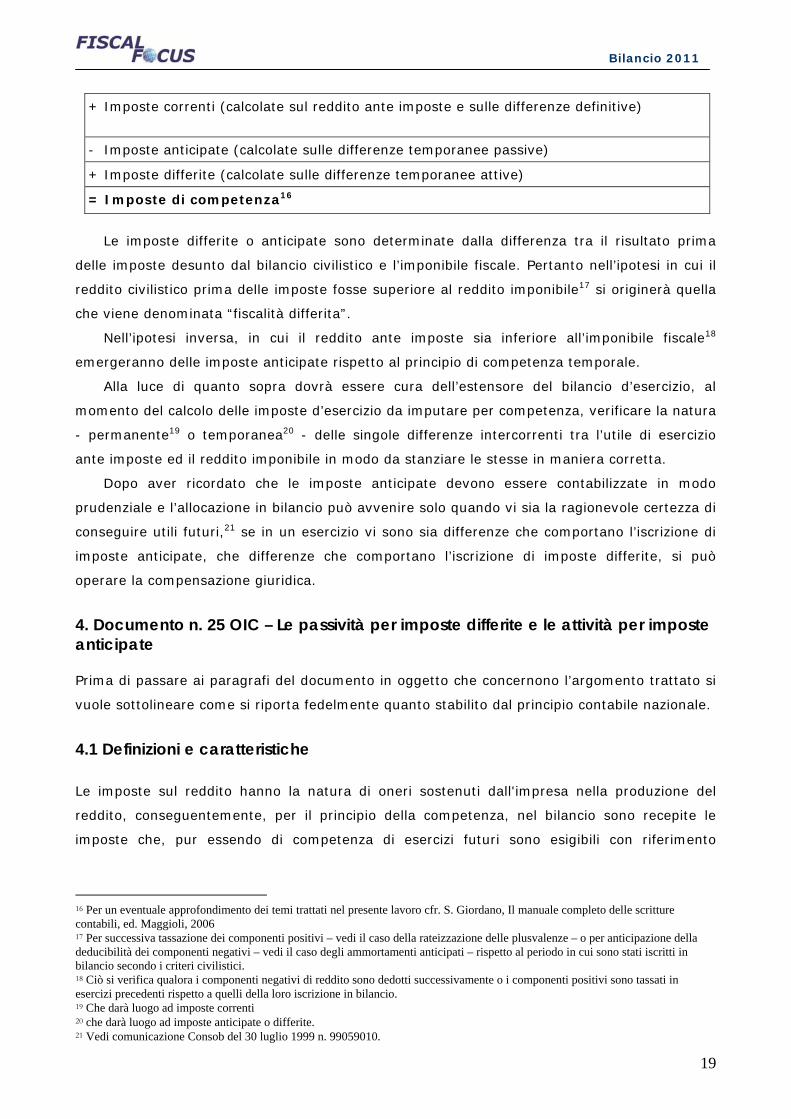

+ Imposte correnti (calcolate sul reddito ante imposte e sulle differenze definitive)

- Imposte anticipate (calcolate sulle differenze temporanee passive)

+ Imposte differite (calcolate sulle differenze temporanee attive)

= Imposte di competenza16

Le imposte differite o anticipate sono determinate dalla differenza tra il risultato prima

delle imposte desunto dal bilancio civilistico e l’imponibile fiscale. Pertanto nell’ipotesi in cui il

reddito civilistico prima delle imposte fosse superiore al reddito imponibile17 si originerà quella

che viene denominata “fiscalità differita”.

Nell’ipotesi inversa, in cui il reddito ante imposte sia inferiore all’imponibile fiscale18

emergeranno delle imposte anticipate rispetto al principio di competenza temporale.

Alla luce di quanto sopra dovrà essere cura dell’estensore del bilancio d’esercizio, al

momento del calcolo delle imposte d’esercizio da imputare per competenza, verificare la natura

- permanente19 o temporanea20 - delle singole differenze intercorrenti tra l’utile di esercizio

ante imposte ed il reddito imponibile in modo da stanziare le stesse in maniera corretta.

Dopo aver ricordato che le imposte anticipate devono essere contabilizzate in modo

prudenziale e l’allocazione in bilancio può avvenire solo quando vi sia la ragionevole certezza di

conseguire utili futuri,21 se in un esercizio vi sono sia differenze che comportano l’iscrizione di

imposte anticipate, che differenze che comportano l’iscrizione di imposte differite, si può

operare la compensazione giuridica.

4. Documento n. 25 OIC – Le passività per imposte differite e le attività per imposte anticipate Prima di passare ai paragrafi del documento in oggetto che concernono l’argomento trattato si

vuole sottolineare come si riporta fedelmente quanto stabilito dal principio contabile nazionale.

4.1 Definizioni e caratteristiche

Le imposte sul reddito hanno la natura di oneri sostenuti dall'impresa nella produzione del

reddito, conseguentemente, per il principio della competenza, nel bilancio sono recepite le

imposte che, pur essendo di competenza di esercizi futuri sono esigibili con riferimento

16 Per un eventuale approfondimento dei temi trattati nel presente lavoro cfr. S. Giordano, Il manuale completo delle scritture contabili, ed. Maggioli, 2006 17 Per successiva tassazione dei componenti positivi – vedi il caso della rateizzazione delle plusvalenze – o per anticipazione della deducibilità dei componenti negativi – vedi il caso degli ammortamenti anticipati – rispetto al periodo in cui sono stati iscritti in bilancio secondo i criteri civilistici. 18 Ciò si verifica qualora i componenti negativi di reddito sono dedotti successivamente o i componenti positivi sono tassati in esercizi precedenti rispetto a quelli della loro iscrizione in bilancio. 19 Che darà luogo ad imposte correnti 20 che darà luogo ad imposte anticipate o differite. 21 Vedi comunicazione Consob del 30 luglio 1999 n. 99059010.

20

Bilancio 2011

all'esercizio in corso (imposte anticipate) e quelle che, pur essendo di competenza

dell'esercizio, si renderanno esigibili solo in esercizi futuri (imposte differite).

La loro contabilizzazione deriva dalle differenze temporanee22 tra il valore attribuito

ad un’ attività o ad una passività secondo criteri civilistici ed il valore attribuito a

quell'attività o a quella passività ai fini fiscali.

Le differenze temporanee concorrono nel loro complesso a determinare la base di calcolo

delle imposte anticipate e differite.

Dette differenze, tenuto conto della legislazione fiscale vigente al momento della stesura di

questo documento, sono originate prevalentemente da differenze tra il risultato prima delle

imposte da bilancio civilistico e l'imponibile fiscale, che hanno origine in un esercizio e si

annullano in uno o più esercizi successivi23. Si tratta di ricavi e costi o di parte di essi che

concorrono a formare il reddito fiscale in un periodo d'imposta diverso da quello nel quale

concorrono a formare il risultato civilistico.

Le differenze temporanee si distinguono in:

▬ differenze temporanee tassabili;

▬ differenze temporanee deducibili.

Le prime hanno segno positivo in quanto danno luogo ad ammontari imponibili differenti

negli esercizi a venire, generando passività per imposte differite, ne sono esempi:

▬ i componenti positivi di reddito tassabili in esercizi successivi a quello in cui vengono

imputati al conto economico civilistico (come le plusvalenze su beni patrimoniali e

strumentali24, gli adeguamenti di valore di partecipazioni valutate con il metodo del

patrimonio netto e i dividendi rilevati per competenza);

22 Nello IAS 12 tali differenze sono chiamate "temporary differences". Precedentemente, lo IAS 12 trattava le differenze temporali tra reddito imponibile e risultato civilistico prima delle imposte ("timing differences"). In base alla legislazione fiscale vigente al momento della stesura di questo documento tutte le "timing differences" sono ricomprese nelle "temporary differences". 23 Differenze tra il valore di una attività o di una passività secondo criteri civilistici e quello a fini fiscali possono sorgere anche a seguito di operazioni di acquisizione e conferimento di aziende e di fusioni o scissioni. 24 Attualmente determinate plusvalenze concorrono a formare il reddito, per l'intero ammontare nell'esercizio in cui sono state realizzate ovvero, se i beni sono stati posseduti per un periodo non inferiore a tre anni, o a un anno per le società sportive professionistiche, a scelta del contribuente, in quote costanti nell'esercizio stesso e nei successivi, ma non oltre il quarto (art. 86, comma 4 del TUIR). Per cui se nell'esercizio X si consegue una plusvalenza di 100, non avente carattere straordinario e quindi iscritta nella voce A.5 - Altri ricavi e proventi del conto economico, e si opti per la rateizzazione della stessa ai fini fiscali, nella dichiarazione dei redditi dell'esercizio X si avrà una ripresa in diminuzione per 80, mentre nel bilancio di esercizio si dovrà effettuare un accantonamento per imposte differite per 29,8 (80 x 37,25%, pari alla somma tra 33% IRES e 4,25% IRAP), con le seguenti rilevazioni contabili: - imposte sul reddito dell'esercizio a debiti tributari 7,45 - imposte differite a fondo imposte differite 29,8 in tal modo l'ammontare delle imposte (correnti e differite) a conto economico (37,25) è pari a quello che si avrebbe avuto se non si fosse optato per la rateizzazione della plusvalenza (100x 37,25%). La medesima contabilizzazione si avrebbe in caso di plusvalenza straordinaria soggetta a tassazione ai fini IRAP, mentre in caso di plusvalenza straordinaria non soggetta a tassazione ai fini IRAP cambierebbe solo l'aliquota per il calcolo delle imposte differite (33%, anziché 37,25%).

21

Bilancio 2011

▬ i componenti negativi di reddito deducibili fiscalmente in esercizi precedenti a quello in

cui verranno imputati al conto economico civilistico.

Le seconde hanno segno negativo in quanto danno luogo ad ammontari imponibili,

nell'esercizio in cui si rilevano, generando attività per imposte anticipate, ne sono esempi:

▬ i componenti negativi di reddito deducibili ai fini fiscali in esercizi successivi a quello in

cui vengono imputati al conto economico civilistico a seguito di norme fiscali che

prevedono:

▬ limitazioni per accantonamenti a fondi del passivo e per rettifiche di valore , come: la

svalutazione dei crediti25 (art. 106, comma 1 TUIR), i rischi contrattuali su opere,

forniture e servizi di durata ultrannuale (art. 93, comma 2 del TUIR), l'ammortamento

dei beni materiali (art. 102, comma 2 del TUIR), l'ammortamento dei beni immateriali e

dell'avviamento (art. 103, commi 1 e 3), l'ammortamento finanziario dei beni

gratuitamente devolvibili (art. 104, comma 3), i rischi su cambi (art. 110), i lavori ciclici

di manutenzione e revisione di navi e aeromobili (art. 107, comma 1), i costi di

ripristino o di sostituzione dei beni gratuitamente devolvibili (art. 107, comma 2), gli

oneri derivanti da operazioni a premio e concorsi a premio (art. 107, comma 3) e gli

altri accantonamenti non previsti da norme tributarie26 (art. 107, comma 4);

▬ una deducibilità parzialmente differita, come ad esempio nel caso delle spese di

manutenzione imputate a conto economico, eccedenti il 5% del costo dei beni materiali

ammortizzabili (art. 102, comma 6) e delle spese di rappresentanza (art. 108, comma

2), o facoltativamente differita , come gli adeguamenti, per sopravvenute modificazioni

normative e retributive, del fondo di indennità di fine rapporto e dei fondi di previdenza

del personale dipendente (art. 105, comma 2), le spese relative a studi e ricerche (art.

108, comma 1 del Tuir) e le spese di pubblicità e propaganda (art. 108, comma 2); o

▬ una rilevazione per cassa , come le imposte deducibili (art. 99, comma 1) e i contributi

ad associazioni sindacali e di categoria (art. 99, comma 3);

In ciascuno dei quattro esercizi successivi, nella dichiarazione dei redditi verrà effettuata una ripresa in aumento per 20, con conseguente utilizzo nel bilancio d'esercizio del fondo imposte differite per 7,45, fondo imposte differite a debiti tributari 7,45, per cui l'ammontare delle imposte a conto economico (su tale rigiro di differenza temporanea) sarà pari a zero. 25 Si ipotizzi che nell'esercizio X vengano svalutati dei crediti per 100 e che fiscalmente la svalutazione non sia deducibile, in quanto eccedente i limiti previsti dall'art. 106, comma 1 del Tuir e non sussistendo gli elementi certi e precisi richiesti dal medesimo T.U.. Nella dichiarazione dei redditi relativa a tale esercizio la svalutazione sarà ripresa in aumento nella determinazione dell'imponibile, tuttavia, in previsione della deducibilità della perdita nei futuri esercizi, saranno stanziate le imposte anticipate (nella misura del 33%, in quanto le perdite su crediti non sono deducibili ai fini IRAP), per cui le registrazioni contabili saranno le seguenti: - svalutazione dei crediti a crediti 100 - imposte sul reddito a debiti tributari 33 - attività per imposte anticipate a imposte anticipate 33 quindi il carico di imposte a conto economico sarà pari a zero. Nell'esercizio in cui si manifesteranno le condizioni che ne permettono la deducibilità fiscale, l'ammontare delle perdite su crediti, già iscritte a bilancio nell'esercizio X, sarà portato in diminuzione nella relativa dichiarazione dei redditi; per allineare il carico fiscale al risultato prima delle imposte si dovranno poi utilizzare le imposte anticipate presenti in bilancio, effettuando la seguente registrazione: - imposte anticipate a attività per imposte anticipate 33. 26 E' il caso di tutti gli accantonamenti a fondi rischi ed oneri la cui deducibilità fiscale non è immediata.

22

Bilancio 2011

▬ i componenti positivi di reddito tassabili in esercizi precedenti a quelli in cui vengono

imputati al conto economico civilistico.

Le attività per imposte anticipate derivano, oltre che dalle differenze temporanee deducibili

(determinanti un minor carico fiscale futuro), anche dal riporto a nuovo di perdite fiscali27.

Le attività per imposte anticipate e le passività per imposte differite non devono essere

contabilizzate qualora relative a differenze tra imponibile fiscale e risultato del bilancio

d'esercizio prima delle imposte, che non si riverseranno in esercizi successivi28.

Inoltre, le attività per imposte anticipate non sono contabilizzate qualora non vi sia

la ragionevole certezza del loro futuro recupero.

Le passività per imposte differite passive non sono contabilizzate qualora esistano scarse

probabilità che tale debito insorga; potrebbe essere il caso delle riserve e dei fondi in

sospensione d'imposta per i quali sussistono fondati motivi per ritenere che non saranno

utilizzati con modalità tali da far venir meno il presupposto di non tassabilità.

A tale proposito occorre però precisare che non si ritiene corretto non stanziare le imposte

differite relative ad ammortamenti anticipati sulla base della motivazione che, continuando ad

effettuare nuovi investimenti in immobilizzazioni, negli esercizi futuri si genereranno sempre

ammortamenti anticipati in modo tale che le relative differenze temporanee non si

riverseranno mai.

4.2 Rilevazione

Sono rilevati nello stato patrimoniale e nel conto economico gli effetti derivanti dalle

differenze temporanee determinatesi come sopra descritto.

Le imposte differite sono calcolate sull'ammontare cumulativo di tutte29 le differenze

temporanee tra il valore di un’ attività o di una passività, incluse le voci del patrimonio netto30,

27 Vedasi il successivo paragrafo 4.2. 28 Tali differenze, denominate differenze "permanenti" nella precedente versione dello IAS 12, si originano in presenza di costi parzialmente o

totalmente indeducibili a fini fiscali (quali: i costi non inerenti (art. 109, comma 5 del TUIR), le liberalità non deducibili (art. 100, comma 4), le liberalità deducibili per la parte eccedente il limite di deducibilità previsto (art. 100, commi 1 e 2), gli interessi passivi indeducibili (artt. 96, 97 e 98) e la parte non deducibile delle spese di rappresentanza (art. 108, comma 2), o da componenti positivi di reddito fiscalmente esenti, in tutto o in parte, (quali: i componenti positivi esenti (art. 91, comma 1, lettera a) e i componenti positivi soggetti a ritenuta alla fonte (art. 91, comma 1, lettera b) o dall'inclusione nell'imponibile fiscale di componenti negativi di reddito non considerati come costi nel bilancio d'esercizio (quali: le partecipazioni agli utili per opere e servizi spettanti ai promotori, soci fondatori, lavoratori dipendenti e agli associati in partecipazione, che sono deducibili anche se non iscritti a conto economico (art. 95, commi 5 e 6). 29 Tale metodo è noto come "allocazione globale"; precedentemente lo IAS 12 consentiva anche il metodo della "allocazione parziale", ora non più consentito, che prevedeva la possibilità di non calcolare le imposte differite sulle differenze temporanee se esisteva la ragionevole certezza che le stesse non si sarebbero riversate entro un certo periodo (almeno tre anni). 30 Le voci del patrimonio netto per le quali possono sorgere differenze temporanee sono rappresentate dalle riserve in sospensione d'imposta.

23

Bilancio 2011

secondo criteri civilistici e il valore riconosciuto a quell'attività o a quella passività a fini fiscali,

applicando l'aliquota in vigore al momento in cui le differenze temporanee si riverseranno.

L'onere fiscale dell'esercizio è rappresentato quindi da:

- gli accantonamenti per le imposte liquidate e da liquidare per l'esercizio;

- l'ammontare delle imposte che si ritiene risulteranno dovute o che si ritiene siano state

pagate anticipatamente in relazione a differenze temporanee sorte o annullate

nell'esercizio in corso;

- le rettifiche nello stato patrimoniale ai saldi di imposte differite per tener conto sia delle

variazioni delle aliquote che dell'istituzione di nuove imposte.

Non è consentito utilizzare altri metodi di contabilizzazione.

4.2.1. Calcolo della tassazione differita

Le imposte differite e le imposte anticipate sono conteggiate ogni anno sulla base delle

aliquote in vigore al momento in cui le differenze temporanee si riverseranno, apportando

adeguati aggiustamenti in caso di variazione di aliquota rispetto agli esercizi precedenti,

purché la norma di legge che varia l'aliquota sia già stata emanata alla data di redazione del

bilancio.

Qualora siano previste differenti aliquote fiscali da applicarsi a differenti livelli di reddito, le

imposte differite e anticipate sono calcolate utilizzando le aliquote medie attese nei periodi in

cui le differenze temporanee si riverseranno. Nel caso in cui risultasse particolarmente

difficoltoso determinare l'aliquota media per gli esercizi futuri, è accettabile utilizzare l'aliquota

effettiva dell'ultimo esercizio.

Le attività derivanti da imposte anticipate non possono essere rilevate, in rispetto al principio della prudenza, se non vi è la ragionevole certezza31 dell'esistenza negli esercizi in cui si riverseranno le differenze temporanee deducibili, che hanno portato all'iscrizione delle imposte anticipate, di un reddito imponibile non inferiore all'ammontare delle differenze che si andranno ad annullare. In presenza di tali condizioni, la rilevazione è obbligatoria.

31 La ragionevole certezza è comprovata da elementi oggettivi di supporto, quali piani previsionali pluriennali attendibili.

Ai fini IRAP le differenze temporanee su cui calcolare le imposte differite sono diverse da

quelle IRES, a causa della specificità delle norme IRAP in materia di imponibilità e di

deducibilità; conseguentemente occorre effettuare calcoli separati delle imposte differite ai

fini IRES e ai fini IRAP.

24

Bilancio 2011

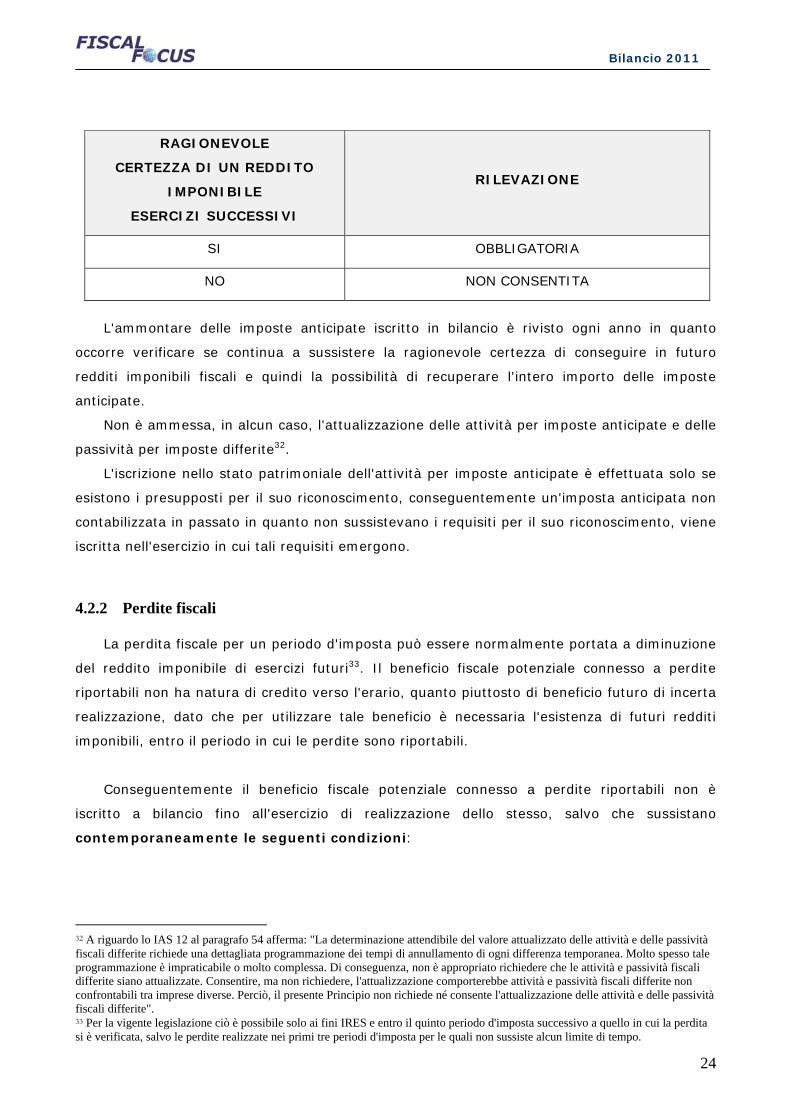

RAGIONEVOLE

CERTEZZA DI UN REDDITO

IMPONIBILE

ESERCIZI SUCCESSIVI

RILEVAZIONE

SI OBBLIGATORIA

NO NON CONSENTITA

L'ammontare delle imposte anticipate iscritto in bilancio è rivisto ogni anno in quanto

occorre verificare se continua a sussistere la ragionevole certezza di conseguire in futuro

redditi imponibili fiscali e quindi la possibilità di recuperare l'intero importo delle imposte

anticipate.

Non è ammessa, in alcun caso, l'attualizzazione delle attività per imposte anticipate e delle

passività per imposte differite32.

L'iscrizione nello stato patrimoniale dell'attività per imposte anticipate è effettuata solo se

esistono i presupposti per il suo riconoscimento, conseguentemente un'imposta anticipata non

contabilizzata in passato in quanto non sussistevano i requisiti per il suo riconoscimento, viene

iscritta nell'esercizio in cui tali requisiti emergono.

4.2.2 Perdite fiscali

La perdita fiscale per un periodo d'imposta può essere normalmente portata a diminuzione

del reddito imponibile di esercizi futuri33. Il beneficio fiscale potenziale connesso a perdite

riportabili non ha natura di credito verso l'erario, quanto piuttosto di beneficio futuro di incerta

realizzazione, dato che per utilizzare tale beneficio è necessaria l'esistenza di futuri redditi

imponibili, entro il periodo in cui le perdite sono riportabili.

Conseguentemente il beneficio fiscale potenziale connesso a perdite riportabili non è

iscritto a bilancio fino all'esercizio di realizzazione dello stesso, salvo che sussistano

contemporaneamente le seguenti condizioni:

32 A riguardo lo IAS 12 al paragrafo 54 afferma: "La determinazione attendibile del valore attualizzato delle attività e delle passività fiscali differite richiede una dettagliata programmazione dei tempi di annullamento di ogni differenza temporanea. Molto spesso tale programmazione è impraticabile o molto complessa. Di conseguenza, non è appropriato richiedere che le attività e passività fiscali differite siano attualizzate. Consentire, ma non richiedere, l'attualizzazione comporterebbe attività e passività fiscali differite non confrontabili tra imprese diverse. Perciò, il presente Principio non richiede né consente l'attualizzazione delle attività e delle passività fiscali differite". 33 Per la vigente legislazione ciò è possibile solo ai fini IRES e entro il quinto periodo d'imposta successivo a quello in cui la perdita si è verificata, salvo le perdite realizzate nei primi tre periodi d'imposta per le quali non sussiste alcun limite di tempo.

25

Bilancio 2011

- esiste una ragionevole certezza di ottenere in futuro imponibili fiscali che

potranno assorbire le perdite riportabili, entro il periodo nel quale le stesse sono

deducibili secondo la normativa tributaria;

- le perdite in oggetto derivano da circostanze ben identificate, ed è

ragionevolmente certo che tali circostanze non si ripeteranno.

Se sussistono tali condizioni, il risparmio fiscale connesso a perdite riportabili sarà quindi

iscritto nello stato patrimoniale tra le attività per imposte anticipate (Voce C.II. 4 ter),

avendo come contropartita a conto economico un accredito della voce 22 Imposte sul

reddito dell'esercizio, correnti, differite e anticipate.

Un'imposta anticipata derivante da perdite riportabili ai fini fiscali, non contabilizzata in

passato, in quanto non sussistevano i requisiti per il suo riconoscimento, è iscritta nell'esercizio

in cui tali requisiti emergono.

Qualora nel passivo di stato patrimoniale siano presenti imposte differite, relative a

differenze temporanee tassabili in esercizi successivi, che si riverseranno nel periodo in cui le

perdite riportabili saranno utilizzabili ai fini fiscali, il beneficio futuro connesso a tali perdite

sarà portato a deduzione dalla passività per imposte differite fino a concorrenza di tali

differenze temporanee. Il confronto è fatto tra perdita fiscale e differenze tassabili in futuro.

4.3 Esposizione in bilancio

Le imposte differite sono indicate nel conto economico in un'apposita sottovoce della voce

22 - Imposte sul reddito dell'esercizio, correnti, differite e anticipate34, in quanto dette

imposte, come quelle correnti sono considerate, costi dell'esercizio. Le imposte anticipate sono

iscritte nella stessa voce con segno negativo in quanto concorrono con tale segno ad

identificare l'importo delle imposte sul reddito iscritto alla voce 22.

34 Il Principio contabile 1 - Serie Interpretazioni, "Classificazione nel conto economico dei costi e ricavi secondo corretti principi contabili", afferma che la voce 22 del conto economico deve essere suddivisa in due sottovoci: 22a - Imposte correnti e 22b - Imposte differite . 35 Si veda il Principio contabile 1 - Serie Interpretazioni, "Classificazione nel conto economico dei costi e ricavi secondo corretti principi contabili", nota n. 7, pag. 29.

Qualora il fondo imposte differite accantonato in esercizi precedenti si riveli esuberante,

l'eccedenza è imputata a rettifica dell'importo della voce 22b Imposte differite35, salvo il caso

in cui il fondo imposte differite sia stato costituito direttamente da patrimonio netto.

26

Bilancio 2011

Le attività per imposte anticipate e le passività per imposte differite sono compensate se la

compensazione è consentita giuridicamente. Qualora dalla compensazione emerga un credito

occorre valutare la recuperabilità dello stesso, come previsto nel precedente paragrafo.

E' necessario inoltre distinguere tra debiti e crediti per imposte correnti e le

passività e le attività per imposte differite.

Non è consentito portare le attività per imposte anticipate e le passività per imposte

differite a riduzione del valore degli elementi dell'attivo e del passivo cui sono correlate36, in

quanto in contrasto con la clausola generale della chiarezza e con la norma che vieta i

compensi di partite.

Ad esempio, qualora sia necessario stanziare un fondo per oneri relativamente a costi di

competenza dell'esercizio, ma che avranno deducibilità fiscale in esercizi futuri, non è

consentito accantonare il fondo al netto dell'effetto fiscale positivo che si avrà nell'esercizio in

cui si manifesteranno i costi. Lo stanziamento è invece effettuato per l'intero ammontare dei

costi di competenza, rilevando le imposte anticipate correlate, se sussistono i presupposti per il

loro riconoscimento.

Le passività per imposte differite sono indicate nello stato patrimoniale alla voce B 2 Fondi per

rischi ed oneri per imposte anche differite.

Le attività per imposte anticipate sono indicate in un'apposita voce tra i crediti dell'attivo

circolante C.II.4.ter Imposte anticipate, pur non trattandosi di un credito vero e proprio, non

sussistendo infatti il diritto ad esigere un dato ammontare dall'Erario.

36 Con questo documento si puntualizza che la prassi adottata in passato non è più consentita.

27

Bilancio 2011

4.3.1 Imposte differite imputate direttamente a patrimonio netto

Le imposte differite relative a operazioni che hanno interessato direttamente il patrimonio

netto, senza transitare da conto economico, sono contabilizzate nel fondo imposte differite

tramite riduzione della posta di patrimonio netto creatasi a seguito dell'operazione stessa. Tali

fattispecie a titolo esemplificativo sono costituite da:

- rivalutazione di beni iscritti nell'attivo di stato patrimoniale a seguito di specifiche leggi37;

- riserve e fondi in sospensione di imposta;

- conferimenti di aziende in regime di sospensione di imposta.

5. Documento n. 12 IASB – Rilevazione delle passività e delle attività fiscali differite

Anche in questo caso si vuole fare una premessa prima di lasciare al lettore le disposizioni

contenute nel principio IAS sulle imposte. Tale principio su cui si fonda il documento nazionale

n. 25 è di ostica comprensione perché è tradotto in italiano dalla lingua madre in cui è stato

scritto e, in secondo ordine perché valevole per una serie di legislazioni nazionali differenti. La

creazione di un paragrafo apposito vuole solo dare una panoramica completa di tutte le norme,

nazionali ed internazionali, sull’argomento.

Differenze temporanee imponibili

15. Per tutte le differenze temporanee imponibili deve essere

rilevata una passività fiscale differita, a meno che la passività

fiscale differita derivi:

(a) da avviamento il cui ammortamento non sia fiscalmente

deducibile;

(b) dalla rilevazione iniziale di un'attività o di una passività in

un'operazione che:

(i) non sia un'aggregazione di imprese; e

(ii) al momento dell'operazione, non influisca né sull'utile

contabile né sul reddito imponibile (perdita fiscale).

37 Normalmente le leggi che obbligano o consentono di effettuare rivalutazioni monetarie (L. 576/75; L. 72/83; L. 408/90; L. 413/91; L. 342/2000) prevedono che in contropartita alla rivalutazione dei beni venga iscritta una riserva nel patrimonio netto non soggetta a tassazione, se non in caso di liquidazione della società o di distribuzione della riserva stessa; conseguentemente le imposte differite sono contabilizzate nel momento in cui si prevede che una delle due fattispecie si realizzi.

28

Bilancio 2011

Tuttavia, per le differenze temporanee imponibili derivanti da

investimenti finanziari in società controllate, filiali e società

collegate, e da partecipazioni in joint venture, deve essere rilevata

una passività fiscale differita secondo quanto previsto dal

paragrafo 39.

16. E' implicito nella rilevazione di un'attività che il suo

valore contabile sarà recuperato sotto forma di benefici

economici che l'impresa otterrà negli esercizi successivi.

Quando il valore contabile dell'attività eccede il relativo valore a

fini fiscali, l'importo dei proventi imponibili eccederà l'importo che

sarà consentito dedurre fiscalmente.

Questa differenza è una differenza temporanea imponibile e

l'obbligo di pagare negli esercizi successivi le imposte sul

reddito risultanti è una passività fiscale differita.

Nel momento in cui l'impresa recupera il valore contabile

dell'attività, la differenza temporanea imponibile si annulla e

l'impresa realizza un provento imponibile. Questo rende probabile

che i benefici economici defluiscano dall'impresa sotto forma di

pagamenti fiscali. Perciò, il presente Principio richiede la

rilevazione di tutte le passività fiscali differite, a eccezione di

alcuni casi descritti nei paragrafi 15 e 39.

Esempio

Un'attività che costa 150 ha un valore contabile di 100.

L'ammortamento cumulato a fini fiscali è 90 e l'aliquota d'imposta

è il 25 %.

Il valore ai fini fiscali dell'attività è 60 (costo di 150 meno

l'ammortamento fiscale di 90). Per recuperare il valore contabile

di 100, l'impresa deve realizzare ricavi imponibili di 100, ma potrà

dedurre solo ammortamenti fiscali per 60. Di conseguenza,

l'impresa pagherà imposte sul reddito di 10 (25 % di 40) quando

recupererà il valore contabile del bene. La differenza tra il valore

contabile di 100 e il valore ai fini fiscali di 60 rappresenta una

differenza temporanea imponibile di 40. L'impresa, quindi, rileva

una passività fiscale differita di 10 (25 % di 40) che rappresenta

29

Bilancio 2011

le imposte sul reddito che essa pagherà quando recupererà il

valore contabile del bene.

17. Alcune differenze temporanee si manifestano quando

proventi od oneri vengono inclusi nell'utile contabile in un

esercizio ma determinano il reddito imponibile di un

esercizio differente.

Queste differenze temporanee sono spesso segnalate come

differenze temporali. Quelli che seguono sono esempi di

differenze temporanee di questo tipo che sono differenze

temporanee imponibili e che perciò danno luogo a passività fiscali

differite:

(a) i proventi per interessi sono inclusi nell'utile contabile in

proporzione al tempo trascorso ma, in alcuni ordinamenti,

possono concorrere a determinare il reddito imponibile al

momento dell'incasso. Il valore ai fini fiscali di qualsiasi credito

rilevato nello stato patrimoniale con riferimento a tali proventi è

zero perché i ricavi non influiscono sul reddito imponibile fino al

momento dell'incasso;

(b) l'ammortamento utilizzato nella determinazione del reddito

imponibile (perdita fiscale) può differire da quello utilizzato per

determinare l'utile contabile. La differenza temporanea è

rappresentata dalla differenza tra il valore contabile del bene e il

suo valore ai fini fiscali che è il costo originario del bene meno

tutte le deduzioni relative a quel bene consentite dalle autorità

fiscali nella determinazione del reddito imponibile dell'esercizio in

corso e di quelli precedenti. Si manifesta una differenza

temporanea imponibile, e si traduce in una passività fiscale differita,

quando l'ammortamento fiscale è accelerato (se l'ammortamento

fiscale è meno rapido dell'ammortamento contabile si crea una

differenza temporanea deducibile che si traduce in un'attività fiscale

differita); e

(c) i costi di sviluppo possono essere capitalizzati e ammortizzati

negli esercizi futuri nella determinazione dell'utile contabile, ma

dedotti nel calcolo del reddito imponibile nell'esercizio in cui essi

sono sostenuti. Tali costi di sviluppo hanno un valore ai fini fiscali

30

Bilancio 2011

pari a zero dato che essi sono già stati dedotti dal reddito

imponibile. La differenza temporanea è la differenza tra il valore

contabile dei costi di sviluppo e il loro valore ai fini fiscali pari a

zero.

18. Si manifestano differenze temporanee anche quando:

(a) il costo di un’ aggregazione di imprese che costituisce un’

acquisizione è allocato alle attività e passività identificabili,

acquisite con riferimento ai loro fair value (valore equo) ma a fini

fiscali non viene fatta alcuna rettifica equivalente (vedere

paragrafo 19);

(b) le attività sono rivalutate ed ai fini fiscali non viene fatta

alcuna rettifica equivalente (vedere paragrafo 20);

(c) l'avviamento, sia positivo sia negativo, emerge al momento

del consolidamento (vedere paragrafi 21 e 32);

(d) il valore ai fini fiscali di un'attività o di una passività in sede di

rilevazione iniziale differisce dal suo valore contabile iniziale, per

esempio quando l'impresa beneficia di contributi pubblici non

imponibili relativi alle attività (vedere paragrafi 22 e 33); o

(e) il valore contabile di investimenti finanziari in società

controllate, filiali e società collegate, o di partecipazioni in joint

venture, si differenzia dal valore ai fini fiscali dell'investimento o

della partecipazione (vedere paragrafi 38-45).

Aggregazioni di imprese

19. In una aggregazione di imprese che costituisce una

acquisizione, il costo dell'acquisizione è attribuito alle attività e

passività identificabili acquisite in base ai loro rispettivi fair value

(valore equo) al momento dell'operazione di scambio. Si

manifestano differenze temporanee quando i valori ai fini fiscali

delle attività e delle passività identificabili acquisite non sono

influenzati dall'aggregazione di imprese o sono influenzati in

modo diverso. Per esempio, quando il valore contabile di

un'attività è aumentato fino al suo fair value (valore equo) ma il

valore ai fini fiscali dell'attività resta uguale al costo sostenuto dal

proprietario precedente, si manifesta una differenza temporanea

31

Bilancio 2011

imponibile che si traduce in una passività fiscale differita. La

passività fiscale differita che ne deriva influisce sull'avviamento

(vedere paragrafo 66).

Attività iscritte al fair value (valore equo)

20. I Principi Contabili Internazionali consentono che certe attività

siano iscritte al fair value (valore equo) o che siano rivalutate

(vedere, per esempio, IAS 16, Immobili, impianti e macchinari,

IAS 38, Attività immateriali, IAS 39, Strumenti Finanziari.

Rilevazione e Valutazione, e IAS 40, Investimenti immobiliari). In

alcuni ordinamenti, le rivalutazioni o altre rideterminazioni del

valore di un'attività al fair value (valore equo) influiscono sul

reddito imponibile (perdita fiscale) dell'esercizio corrente. Di

conseguenza, il valore ai fini fiscali dell'attività è rettificato e non

emerge alcuna differenza temporanea. In altri ordinamenti, la

rivalutazione o la rideterminazione del valore di un'attività non

influisce sul reddito imponibile dell'esercizio della rivalutazione o

della rideterminazione del valore e, di conseguenza, il valore ai fini

fiscali dell'attività non è rettificato. Nonostante ciò, il recupero

futuro del valore contabile si tradurrà in un afflusso di benefici

economici imponibile per l'impresa e l'importo che sarà fiscalmente

deducibile differirà dall'importo di tali benefici economici. La

differenza tra il valore contabile di un'attività rivalutata e il suo

valore ai fini fiscali è una differenza temporanea e comporta una

passività o un'attività fiscale differita. Questo è vero anche nel

caso in cui:

(a) l'impresa non intende cedere l'attività. In tali casi, il valore

contabile rivalutato dell'attività sarà realizzato attraverso l'utilizzo

e questo produrrà proventi imponibili che eccedono

l'ammortamento consentito a fini fiscali negli esercizi successivi;

(b) le imposte sulle plusvalenze sono differite se i corrispettivi

della cessione dell'attività sono investiti in attività analoghe.

Avviamento

21. L’avviamento derivante da una aggregazione aziendale è

valutato come l’eccedenza di (a) rispetto a (b):

32

Bilancio 2011

a) la sommatoria di:

i) il corrispettivo trasferito valutato in conformità all’IFRS 3, che

in genere richiede il fair value (valore equo) alla data di

acquisizione;

ii) l’importo delle partecipazioni di minoranza nell’acquisita

rilevato in conformità all’IFRS 3; e

iii) in un’aggregazione aziendale realizzata in più fasi, il fair value

(valore equo) alla data di acquisizione delle interessenze

nell’acquisita precedentemente possedute dall’acquirente.

b) il valore netto degli importi, alla data di acquisizione, delle attività

acquisite e delle passività assunte identificabili valutate in conformità

all’IFRS 3.

Nella determinazione del reddito imponibile, molti ordinamenti

non consentono di dedurre dal reddito imponibile le riduzioni del

valore contabile dell'avviamento. Inoltre, in tali ordinamenti, il

costo dell'avviamento spesso non è deducibile quando una

controllata cede la propria attività aziendale. In tali ordinamenti, il

valore riconosciuto fiscalmente dell'avviamento è pari a zero.

Qualsiasi differenza tra il valore contabile dell'avviamento e il

valore riconosciuto fiscalmente pari a zero, rappresenta una

differenza temporanea imponibile. Tuttavia, il presente Principio

non consente la rilevazione della conseguente passività fiscale

differita, in quanto l'avviamento è valutato come valore residuo e

la rilevazione della passività fiscale differita ne incrementerebbe il

valore contabile.

21A Le successive riduzioni della passività fiscale differita,

non rilevata in quanto derivante dalla rilevazione iniziale

dell’avviamento, sono anch’esse considerate come derivanti dalla

rilevazione iniziale dell’avviamento e pertanto non vengono

rilevate, in base alle disposizioni del paragrafo 15(a).

Per esempio, se l’avviamento CU100 rilevato a seguito di una

aggregazione aziendale ha un valore riconosciuto fiscalmente pari

a zero, il paragrafo 15(a) dispone che l’entità non può rilevare la

conseguente passività fiscale differita. Se l’entità rileva

successivamente, per tale avviamento, una perdita per riduzione

di valore pari a CU20, l’importo della differenza temporanea

33

Bilancio 2011

imponibile relativa all’avviamento si riduce da CU100 a CU80, con

conseguente decremento nel valore della passività fiscale differita

non rilevata. Il decremento nel valore della passività fiscale

differita non rilevata è anche esso riferito alla rilevazione iniziale

dell’avviamento, e pertanto il paragrafo 15(a) ne vieta la

rilevazione. [6]

21B Le passività fiscali differite derivanti da differenze

temporanee imponibili connesse all’avviamento sono,

tuttavia, rilevate nella misura in cui non derivino dalla

rilevazione iniziale dell’avviamento.

Ad esempio, se a seguito di una aggregazione aziendale un’entità

rileva un avviamento di CU100 che è deducibile fiscalmente a un

tasso annuo del 20% a partire dall’anno dell’acquisizione, il valore

riconosciuto fiscalmente dell’avviamento è pari a CU100 all’atto

della rilevazione iniziale e a CU80 alla fine dell’anno di

acquisizione. Se il valore contabile dell’avviamento alla fine

dell’anno di acquisizione rimane invariato a CU100, ne consegue

una differenza temporanea imponibile pari a CU20 alla fine

dell’anno. Poiché tale differenza temporanea imponibile non è

connessa alla rilevazione iniziale dell'avviamento, la conseguente

passività fiscale differita è rilevata

Rilevazione iniziale di un'attività o di una passività

22. Al momento della rilevazione iniziale di un'attività o di una

passività può emergere una differenza temporanea, per esempio

nel caso in cui parte o tutto il costo di un'attività non sarà

fiscalmente deducibile. Il criterio di contabilizzazione di tali

differenze temporanee dipende dalla natura dell'operazione che ha

condotto alla rilevazione iniziale dell'attività o della passività:

a) in una aggregazione aziendale, un’entità rileva qualsiasi

passività o attività fiscale differita e ciò incide sul valore

dell’avviamento o dell’utile derivante da un acquisto a prezzi

favorevoli che la stessa rileva (si veda paragrafo 19);

b) se l'operazione influenza l'utile contabile o il reddito imponibile,

l'entità rileva qualsiasi passività o attività fiscale differita e rileva

34

Bilancio 2011

nell'utile (perdita) d’esercizio l'onere fiscale o il provento fiscale

differito che ne derivano (cfr. paragrafo 59);

c) se l'operazione non è una aggregazione aziendale, e non

influenza né l'utile contabile né il reddito imponibile, l'entità, in

assenza delle esenzioni previste dai paragrafi 15 e 24, rileverebbe

la passività o l'attività fiscale differita e rettificherebbe del

medesimo importo il valore contabile dell'attività o della passività.

Tali rettifiche renderebbero meno trasparente il bilancio. Il

presente Principio, quindi, non consente all'entità di rilevare la

passività o l'attività fiscale differita, né in sede di rilevazione

iniziale né successivamente (cfr. il prossimo esempio). Inoltre,

l'entità, man mano che il bene è ammortizzato, non contabilizza le

successive variazioni di valore della passività o attività fiscale

differita non rilevata.

Esempio illustrativo del paragrafo 22, lettera c)

L'entità intende utilizzare un bene che costa 1.000 per tutta la sua

vita utile, che è di cinque anni, per poi cederlo a un valore residuo

di zero. L'aliquota fiscale è del 40%. L'ammortamento del bene

non è fiscalmente deducibile. Alla sua dismissione, l'eventuale

plusvalenza non sarà imponibile e qualsiasi minusvalenza non sarà

deducibile.

Man mano che l'entità recupererà il valore contabile del bene essa

realizzerà un reddito imponibile di 1.000 e pagherà imposte per

400. L'entità non rileva la passività fiscale differita risultante di

400 perché essa deriva dalla rilevazione iniziale del bene.

Nell'anno seguente, il valore contabile dell'attività è 800.

Realizzando un reddito imponibile di 800, l'entità pagherà imposte

per 320. L'entità non rileva la passività fiscale differita di 320

perché essa deriva dalla rilevazione iniziale del bene.

35

Bilancio 2011

23. Secondo quanto previsto dallo IAS 32, Strumenti Finanziari:

Esposizione nel Bilancio e Informazioni integrative, l'emittente di

uno strumento finanziario composto (per esempio, un titolo a

reddito fisso convertibile) classifica la componente di debito dello

strumento come una passività e la componente patrimoniale

come patrimonio netto. In alcuni ordinamenti, al momento della

rilevazione iniziale il valore ai fini fiscali della componente di

debito è pari al valore contabile iniziale della somma delle due

componenti. La risultante differenza temporanea imponibile

emerge dalla distinta rilevazione iniziale della componente

patrimoniale e di quelle di debito. Perciò, l'eccezione di cui al

paragrafo 15 (b) non è applicabile. Di conseguenza, l'impresa

deve rilevare la risultante passività fiscale differita. Secondo

quanto previsto dal paragrafo 61, l'imposta differita è addebitata

direttamente al valore contabile della componente patrimoniale.

Secondo quanto previsto dal paragrafo 58, le successive

variazioni della passività fiscale differita devono essere rilevate

nel conto economico come onere (provento) fiscale differito.

Differenze temporanee deducibili

24. Per tutte le differenze temporanee deducibili deve

essere rilevata un'attività fiscale differita se sarà probabile

che sarà realizzato un reddito imponibile a fronte del quale

potrà essere utilizzata la differenza temporanea deducibile, a

meno che l'attività fiscale differita derivi da:

a) non rappresenta una aggregazione aziendale;

b) al momento dell'operazione non influenza né l'utile contabile

né il reddito imponibile (perdita fiscale).

Tuttavia, per differenze temporanee deducibili relative a

investimenti finanziari in società controllate, filiali e società

collegate, ed a partecipazioni in joint venture, deve essere

rilevata un'attività fiscale differita secondo quanto previsto dal

paragrafo 44.

25. E' implicito nella rilevazione di una passività che il valore

contabile sarà estinto negli esercizi futuri attraverso un

36

Bilancio 2011

deflusso dall'impresa di risorse economiche. Quando le

risorse escono dall'impresa, parte o tutto il loro ammontare può

essere deducibile nella determinazione del reddito imponibile di

un esercizio successivo a quello nel quale è stata rilevata la

passività. In tali casi, esiste una differenza temporanea tra il

valore contabile della passività e il suo valore ai fini fiscali. Di

conseguenza, emerge un'attività fiscale differita riguardo alle

imposte sul reddito che saranno recuperabili negli esercizi

successivi quando, nella determinazione del reddito imponibile,

sarà consentito dedurre quella parte della passività.

Analogamente, se il valore contabile di un'attività è inferiore al

suo valore ai fini fiscali, la differenza darà luogo a un'attività

fiscale differita con riferimento alle imposte sul reddito che

saranno recuperabili negli esercizi successivi.

Esempio

L'impresa rileva una passività di 100 per costi di garanzia

accantonati. I costi di garanzia del prodotto non saranno

fiscalmente deducibili fino a che l'impresa non sosterrà il costo.

L'aliquota fiscale è del 25 %.

Il valore ai fini fiscali della passività è pari a zero (il valore

contabile di 100, meno l'importo che sarà fiscalmente deducibile

riguardo a quella passività negli esercizi successivi). Estinguendo

la passività per il suo valore contabile, l'impresa ridurrà il suo

reddito imponibile futuro di un importo di 100 e, di conseguenza,

ridurrà i suoi pagamenti fiscali futuri di 25 (25 % di 100). La

differenza tra il valore contabile di 100 e il valore ai fini fiscali pari

a zero rappresenta una differenza temporanea deducibile di 100.

Perciò, l'impresa rileva un'attività fiscale differita di 25 (25 % di

100), a condizione che sia probabile che essa realizzi negli esercizi

futuri un reddito imponibile sufficiente per beneficiare di una

riduzione dei pagamenti di imposta.

26. Quelli che seguono sono esempi di differenze temporanee

deducibili che si traducono in attività fiscali differite:

(a) nella determinazione dell'utile contabile si possono dedurre i

costi connessi alle prestazioni previdenziali

37

Bilancio 2011

in concomitanza con i servizi prestati dal dipendente, ma nella

determinazione del reddito imponibile essi possono essere dedotti

quando le contribuzioni sono pagate dall'impresa al fondo o

quando i benefici previdenziali sono pagati dall'impresa. Tra il

valore contabile della passività e il suo valore ai fini fiscali esiste

una differenza temporanea; il valore ai fini fiscali della passività

solitamente è pari a zero. Questa differenza temporanea

deducibile si traduce in un'attività fiscale differita poiché i benefici

economici affluiranno all'impresa come deduzione dai redditi

imponibili quando le contribuzioni o i benefici previdenziali

saranno corrisposti;

(b) i costi di ricerca sono rilevati come costo nella determinazione

dell'utile contabile nell'esercizio nel quale essi sono sostenuti ma

può non esserne consentita la deduzione nella determinazione del

reddito imponibile (perdita fiscale) fino a un esercizio successivo.

La differenza tra il valore ai fini fiscali dei costi di ricerca, che è

l'importo che le autorità fiscali consentiranno come deduzione

negli esercizi futuri, e il valore contabile pari a zero, è una

differenza temporanea deducibile che si traduce in un'attività

fiscale differita;

c) con alcune eccezioni, un’entità rileva le attività acquisite e le

passività assunte identificabili in una aggregazione aziendale ai

rispettivi fair value (valori equi) alla data di acquisizione. Quando

una passività assunta è rilevata alla data di acquisizione ma i

costi correlati non possono essere dedotti nella determinazione

dei redditi imponibili fino a un esercizio successivo, sorge una

differenza temporanea deducibile che si traduce in un’attività

fiscale differita. Un’attività fiscale differita sorge anche quando il

fair value (valore equo) di un’attività identificabile acquisita è

inferiore al relativo valore riconosciuto fiscalmente. In entrambi i