Der school Ottimizzare il portafoglio attraverso la ... · Nei fondi comuni di investimento Alcuni...

28

Ottimizzare il portafoglio attraverso la tecnica Buy-Write Stefania Faiella - Borsa Italiana Stefano Zanchetta - Cube Finance TOL Expo - Derivatives School 27 Ottobre 2011

Transcript of Der school Ottimizzare il portafoglio attraverso la ... · Nei fondi comuni di investimento Alcuni...

Ottimizzare il portafoglio attraverso la tecnica Buy-Write

Stefania Faiella - Borsa ItalianaStefano Zanchetta - Cube Finance

TOL Expo - Derivatives School27 Ottobre 2011

2

• La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio da parte di Borsa Italiana S.p.A. e non costituisce alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento descritto.

• Il presente documento non è da considerarsi esaustivo ma ha solo scopi informativi. I dati in esso contenuti possono essere utilizzati per soli fini personali. Borsa Italiana non deve essere ritenuta responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento.

• I marchi Borsa Italiana, IDEM, MOT, MTA, STAR, SeDeX, MIB, IDEX, BIt Club, Academy, MiniFIB, DDM, EuroMOT, Market Connect, NIS, Borsa Virtuale, ExtraMOT, MIV, ETF Plus, Piazza Affari Gestione e Servizi, Palazzo Mezzanotte Congress and Training Centre, PAGS nonché il marchio figurativo costituito da tre losanghe in obliquo sono di proprietà di Borsa Italiana S.p.A.

• Il marchio FTSE è di proprietà di London Stock Exhange plc e di Financial Times Limited ed è utilizzato da FTSE International Limited sotto licenza.

• Il marchio London Stock Exchange ed il relativo logo, nonché il marchio AIM sono di proprietà di London Stock Exchange plc.

• I suddetti marchi, nonchè gli ulteriori marchi di proprietà del London Stock Exchange Group, non possono essere utilizzati senza il preventivo consenso scritto della società del Gruppo proprietaria del marchio.

• La società Borsa Italiana e le società dalla stessa controllate sono sottoposte all'attività di direzione e coordinamento di London Stock Exchange Group Holdings (Italy) Ltd – Italian branch.

• Il Gruppo promuove e offre i servizi Post Negoziazione prestati da Cassa di Compensazione e Garanzia S.p.A. e da Monte Titoli S.p.A., secondo modalità eque, trasparenti e non discriminatorie e sulla base di criteri e procedure che assicurano l'interoperabilità, la sicurezza e la parità di trattamento tra infrastrutture di mercato, a tutti i soggetti che ne facciano domanda e siano a ciò qualificati in base alle norme nazionali e comunitarie e alle regole vigenti nonché alle determinazioni delle competenti Autorità.

Disclaimer

3

Programma

� Le opzioni del mercato Idem;

� La tecnica Buy Write: come attuarla;

� Utilizzo sistematico: esempi di utilizzo nei fondi comuni di investimento;

� Utilizzo per il recupero delle perdite pregresse su titoli azionari;

� Utilizzo con opzioni su indice;

� Utilizzo con opzioni su titoli;

� Backtesting.

Le opzioni del mercato IDEM

5

Fonte: Borsa Italiana S.p.A., dati aggiornati a Settembre 2010

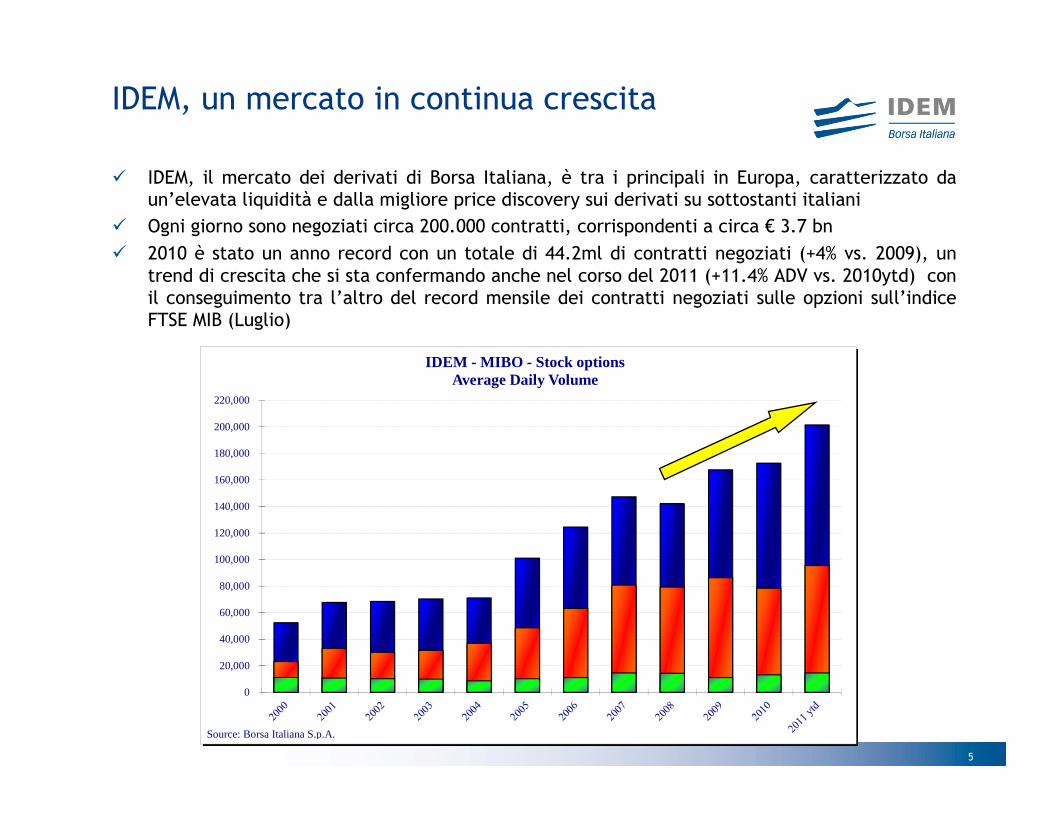

IDEM, un mercato in continua crescita

� IDEM, il mercato dei derivati di Borsa Italiana, è tra i principali in Europa, caratterizzato da un’elevata liquidità e dalla migliore price discovery sui derivati su sottostanti italiani

� Ogni giorno sono negoziati circa 200.000 contratti, corrispondenti a circa € 3.7 bn

� 2010 è stato un anno record con un totale di 44.2ml di contratti negoziati (+4% vs. 2009), un trend di crescita che si sta confermando anche nel corso del 2011 (+11.4% ADV vs. 2010ytd) con il conseguimento tra l’altro del record mensile dei contratti negoziati sulle opzioni sull’indice FTSE MIB (Luglio)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

220,000

IDEM - MIBO - Stock optionsAverage Daily Volume

Source: Borsa Italiana S.p.A.

6

Perché utilizzare le opzioni ?

� Sfruttare l’andamento dei mercati sia in fasi rialziste che ribassiste (tradingdirezionale)

Il payoff delle opzioni è “asimmetrico”: guadagni e perdite non sono direttamente proporzionali all’andamento del sottostante e possono anche essere di segno contrario rispetto alla performance della singola azione o indice. Per tale motivo, esse permettono di ottenere dei profitti anche nei casi in cui il mercato è in una fase discendente

� Moltiplicare il risultato economico dell’investimento

I derivati sono caratterizzati dall’ “effetto leva” ovvero dalla possibilità di controllare un elevato controvalore di attività finanziarie con un investimento di risorse limitato, permettendo di ottenere rendimenti proporzionalmente più elevati rispetto alla performance del sottostante

� Attuare strategie di trading complesse

L’acquisto/vendita di due o più opzioni con differenti caratteristiche permette di realizzare payoff molto diversi tra loro che consentono di scommettere su qualunque trend di mercato (crescente, decrescente o stabile). Inoltre, a differenza di altri strumenti finanziari, esse consentono di realizzare particolari strategie speculative come, ad esempio, il trading di volatilità o di scadenze

7

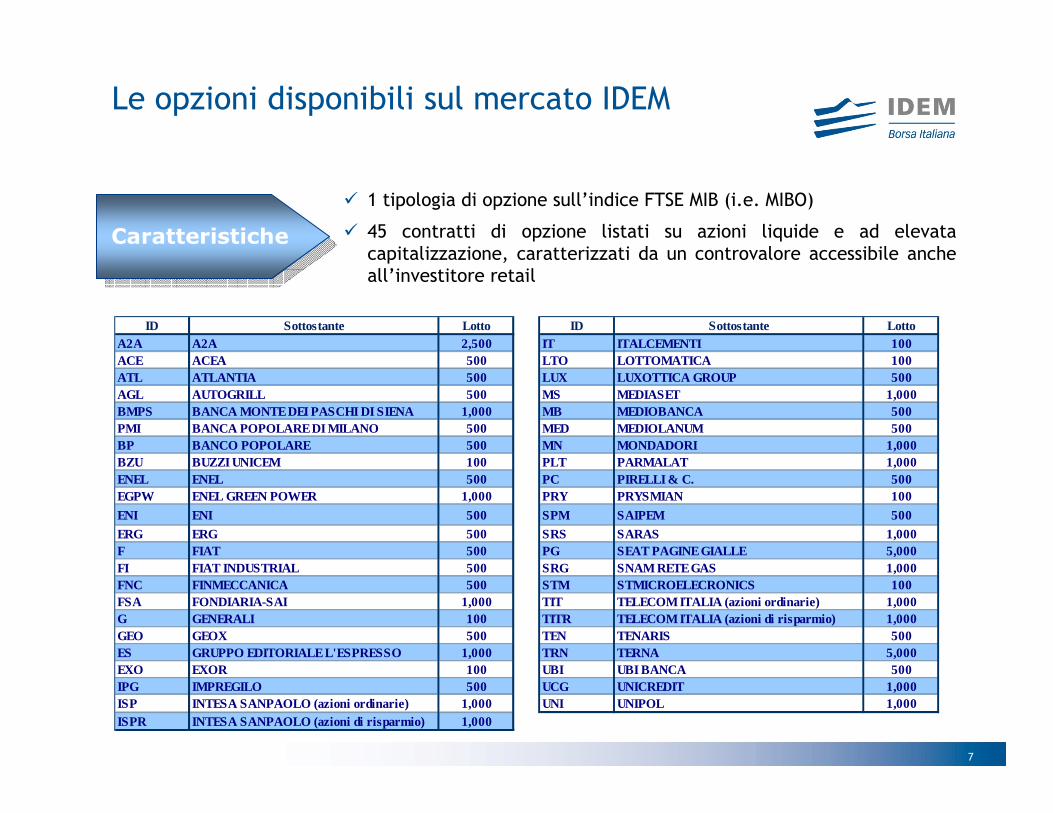

Le opzioni disponibili sul mercato IDEM

� 1 tipologia di opzione sull’indice FTSE MIB (i.e. MIBO)

� 45 contratti di opzione listati su azioni liquide e ad elevata capitalizzazione, caratterizzati da un controvalore accessibile anche all’investitore retail

CaratteristicheCaratteristiche

ID Sottostante Lotto ID Sottostante LottoA2A A2A 2,500 IT ITALCEMENTI 100ACE ACEA 500 LTO LOTTOMATICA 100ATL ATLANTIA 500 LUX LUXOTTICA GROUP 500AGL AUTOGRILL 500 MS MEDIASET 1,000BMPS BANCA MONTE DEI PASCHI DI SIENA 1,000 MB MEDIOBANC A 500PMI BANCA POPOLARE DI MILANO 500 MED MEDIOLANUM 500BP BANCO POPOLARE 500 MN MONDADORI 1,000BZU BUZZI UNICEM 100 PLT PARMALAT 1,000ENEL ENEL 500 PC PIRELLI & C. 500EGPW ENEL GREEN POWER 1,000 PRY PRYSMIAN 100

ENI ENI 500 SPM SAIPEM 500

ERG ERG 500 SRS SARAS 1,000F FIAT 500 PG SEAT PAGINE GIALLE 5,000FI FIAT INDUSTRIAL 500 SRG SNAM RETE GAS 1,000FNC FINMECCANICA 500 STM STMICROELECRONICS 100FSA FONDIARIA-SAI 1,000 TIT TELECOM ITALIA (azioni ordi narie) 1,000G GENERALI 100 TITR TELECOM ITALIA (azioni di risparmio) 1,000GEO GEOX 500 TEN TENARIS 500ES GRUPPO EDITORIALE L'ESPRESSO 1,000 TRN TERNA 5,000EXO EXOR 100 UBI UBI BANCA 500IPG IMPREGILO 500 UCG UNICREDIT 1,000ISP INTESA SANPAOLO (azioni ordinarie) 1,000 UNI UNIPOL 1,000ISPR INTESA SANPAOLO (azioni di risparmio) 1,000

8

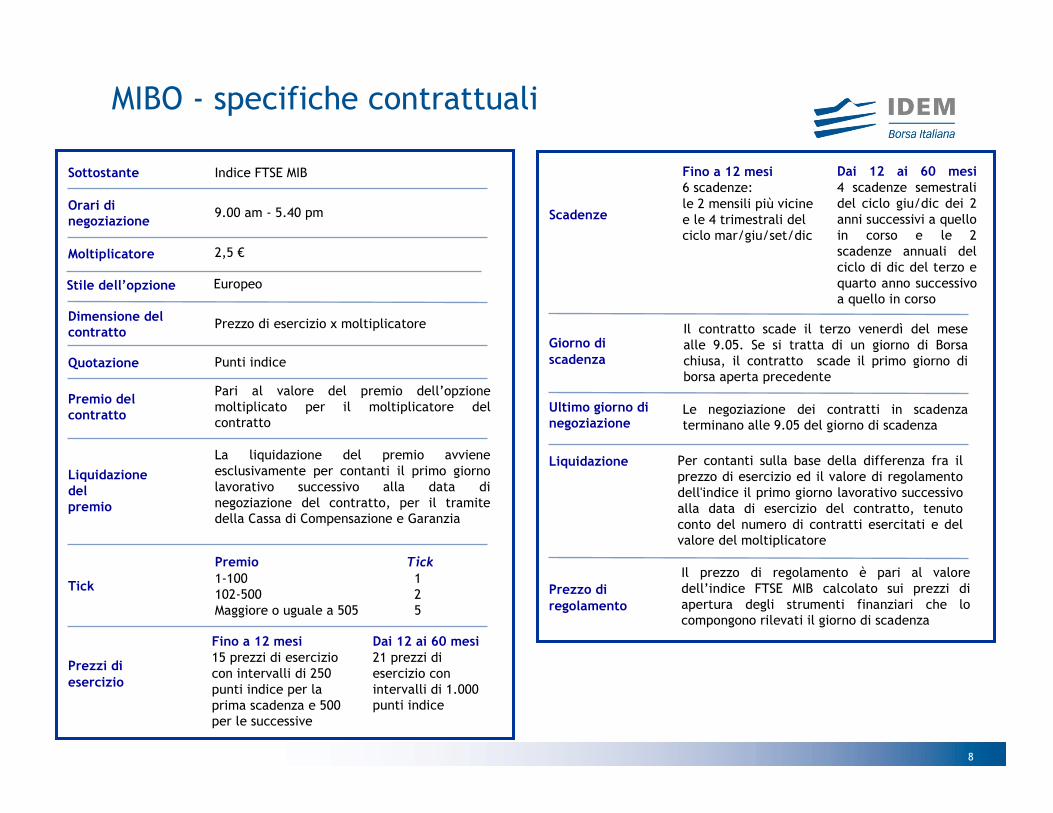

MIBO - specifiche contrattuali

Scadenze

Giorno di

scadenza

Il contratto scade il terzo venerdì del mese alle 9.05. Se si tratta di un giorno di Borsa chiusa, il contratto scade il primo giorno di borsa aperta precedente

Ultimo giorno dinegoziazione

Le negoziazione dei contratti in scadenza terminano alle 9.05 del giorno di scadenza

Liquidazione

Sottostante Indice FTSE MIB

Orari di negoziazione

9.00 am - 5.40 pm

Moltiplicatore 2,5 €

Dimensione del contratto

Prezzo di esercizio x moltiplicatore

Quotazione Punti indice

Tick

Prezzi di

esercizio

Premio Tick

1-100 1102-500 2Maggiore o uguale a 505 5

Premio del contratto

Pari al valore del premio dell’opzione moltiplicato per il moltiplicatore del contratto

Liquidazione del premio

La liquidazione del premio avviene esclusivamente per contanti il primo giorno lavorativo successivo alla data di negoziazione del contratto, per il tramite della Cassa di Compensazione e Garanzia

Fino a 12 mesi

15 prezzi di esercizio con intervalli di 250 punti indice per la prima scadenza e 500 per le successive

Dai 12 ai 60 mesi

21 prezzi di esercizio con intervalli di 1.000 punti indice

Fino a 12 mesi6 scadenze:le 2 mensili più vicine e le 4 trimestrali del ciclo mar/giu/set/dic

Dai 12 ai 60 mesi

4 scadenze semestrali del ciclo giu/dic dei 2 anni successivi a quello in corso e le 2 scadenze annuali del ciclo di dic del terzo e quarto anno successivo a quello in corso

Prezzo di

regolamento

Il prezzo di regolamento è pari al valore dell’indice FTSE MIB calcolato sui prezzi di apertura degli strumenti finanziari che lo compongono rilevati il giorno di scadenza

Stile dell’opzione Europeo

Per contanti sulla base della differenza fra il prezzo di esercizio ed il valore di regolamento dell'indice il primo giorno lavorativo successivo alla data di esercizio del contratto, tenuto conto del numero di contratti esercitati e del valore del moltiplicatore

9

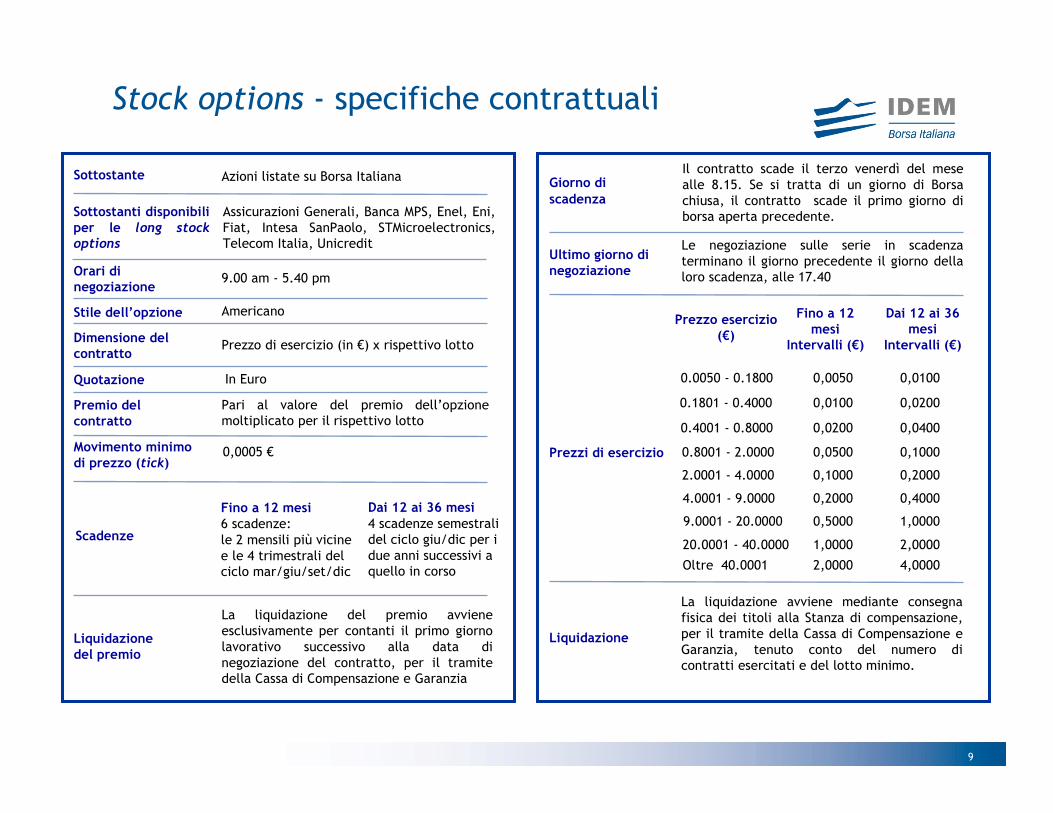

Stock options - specifiche contrattuali

Giorno di

scadenza

Il contratto scade il terzo venerdì del mese alle 8.15. Se si tratta di un giorno di Borsa chiusa, il contratto scade il primo giorno di borsa aperta precedente.

Ultimo giorno dinegoziazione

Le negoziazione sulle serie in scadenza terminano il giorno precedente il giorno della loro scadenza, alle 17.40

Liquidazione

La liquidazione avviene mediante consegna fisica dei titoli alla Stanza di compensazione, per il tramite della Cassa di Compensazione e Garanzia, tenuto conto del numero di contratti esercitati e del lotto minimo.

Sottostante Azioni listate su Borsa Italiana

Orari di negoziazione

9.00 am - 5.40 pm

Stile dell’opzione Americano

Dimensione del contratto

Prezzo di esercizio (in €) x rispettivo lotto

Quotazione In Euro

Premio del contratto

Pari al valore del premio dell’opzione moltiplicato per il rispettivo lotto

Liquidazione del premio

La liquidazione del premio avviene esclusivamente per contanti il primo giorno lavorativo successivo alla data di negoziazione del contratto, per il tramite della Cassa di Compensazione e Garanzia

Sottostanti disponibili per le long stock options

Assicurazioni Generali, Banca MPS, Enel, Eni, Fiat, Intesa SanPaolo, STMicroelectronics, Telecom Italia, Unicredit

Movimento minimodi prezzo (tick)

0,0005 €

Scadenze

Fino a 12 mesi6 scadenze:le 2 mensili più vicine e le 4 trimestrali del ciclo mar/giu/set/dic

Dai 12 ai 36 mesi

4 scadenze semestrali del ciclo giu/dic per i due anni successivi a quello in corso 4,00002,0000Oltre 40.0001

2,00001,000020.0001 - 40.0000

1,00000,50009.0001 - 20.0000

0,40000,20004.0001 - 9.0000

0,20000,10002.0001 - 4.0000

0,10000,05000.8001 - 2.0000

0,04000,02000.4001 - 0.8000

0,02000,01000.1801 - 0.4000

0,01000,00500.0050 - 0.1800

Dai 12 ai 36 mesi

Intervalli (€)

Fino a 12 mesi

Intervalli (€)

Prezzo esercizio (€)

Prezzi di esercizio

10

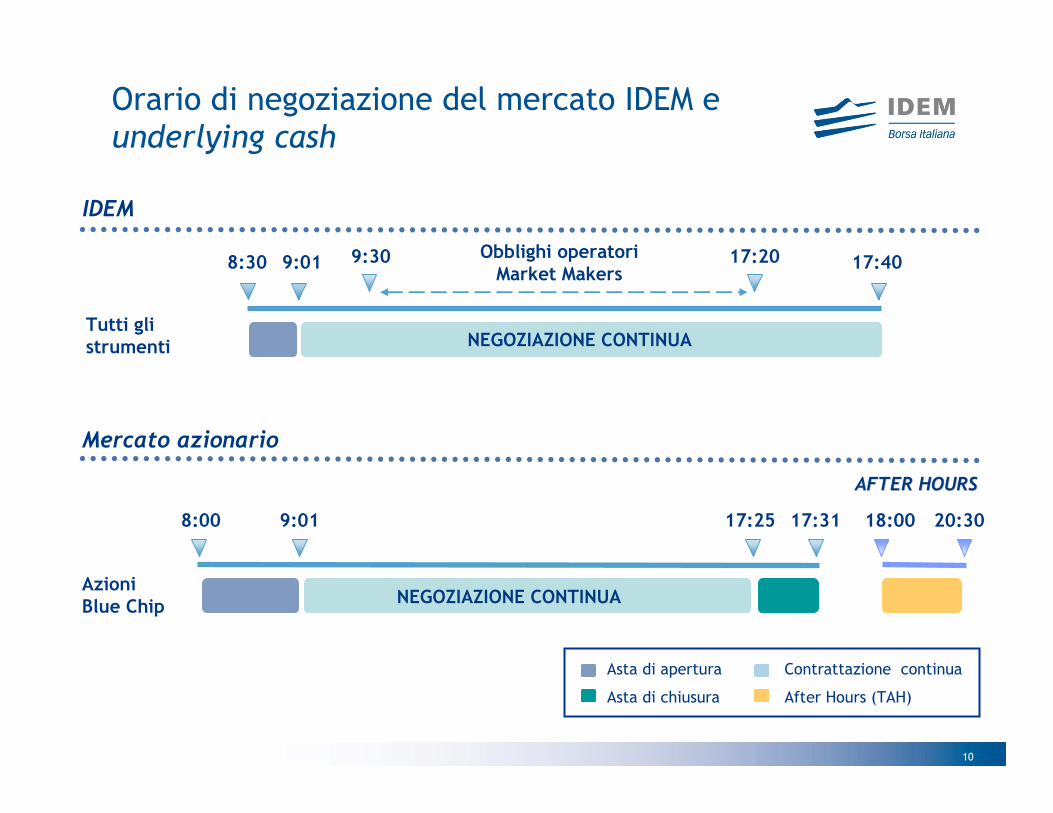

Orario di negoziazione del mercato IDEM e underlying cash

Tutti gli strumenti

17:40

NEGOZIAZIONE CONTINUA

9:01 9:30 17:20Obblighi operatori Market Makers

IDEM

Mercato azionario

Azioni Blue Chip

AFTER HOURSAFTER HOURS

8:00 9:01 17:25 17:31 18:00 20:30

NEGOZIAZIONE CONTINUA

Asta di apertura

Asta di chiusura

Contrattazione continua

After Hours (TAH)

8:30

11

La tecnica Buy Write

12

Come attuarla

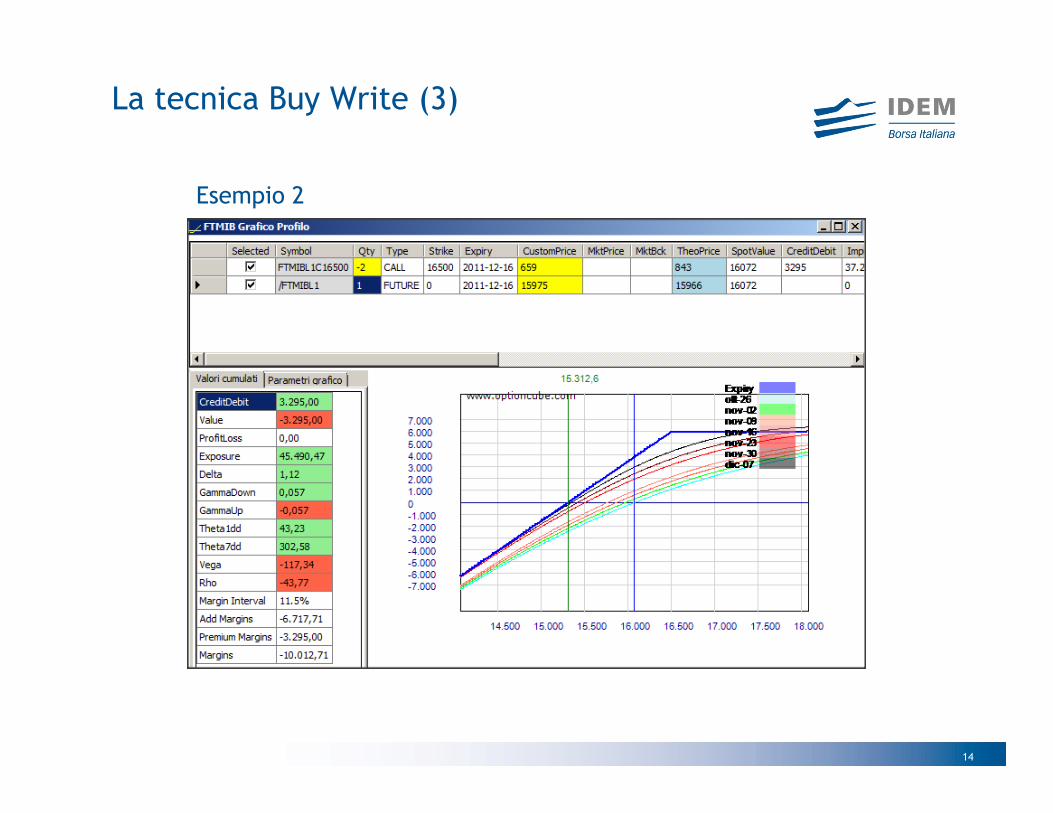

Attuare la tecnica Buy Write significa assumere una posizione long su un certo sottostante (attraverso l’acquisto di futures o titoli azionari) e vendere sistematicamente delle opzioni CALL sul medesimo sottostante. In pratica equivale ad attuare la strategia Covered Call sull’intero portafoglio e replicarla non appena le opzioni scadono naturalmente oppure vengono esercitate anticipatamente (nel caso di opzioni di stile americano).

Quindi due metodi:

BUY 100 STOCKS + SELL 1 CALL (100 STOCKS)

oppure

BUY 1 FUTURE (lotto 100) + SELL 1 CALL (lotto 100)

La tecnica Buy Write (1)

13

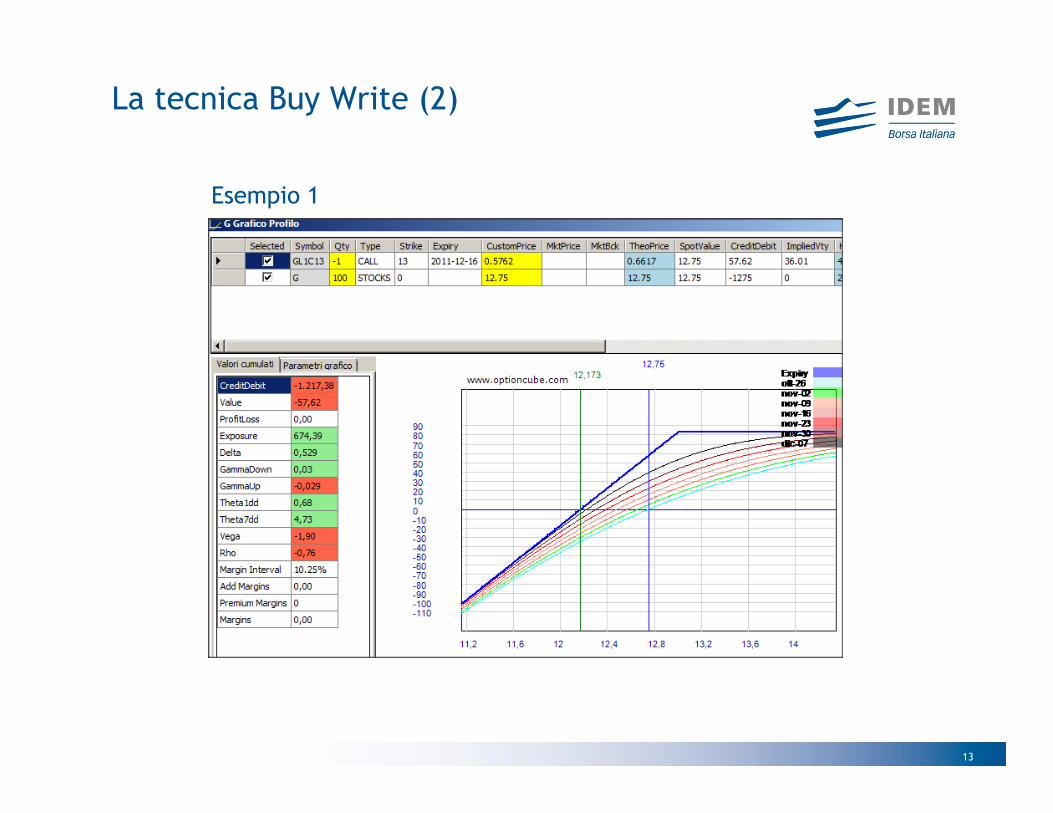

Esempio 1

La tecnica Buy Write (2)

14

Esempio 2

La tecnica Buy Write (3)

15

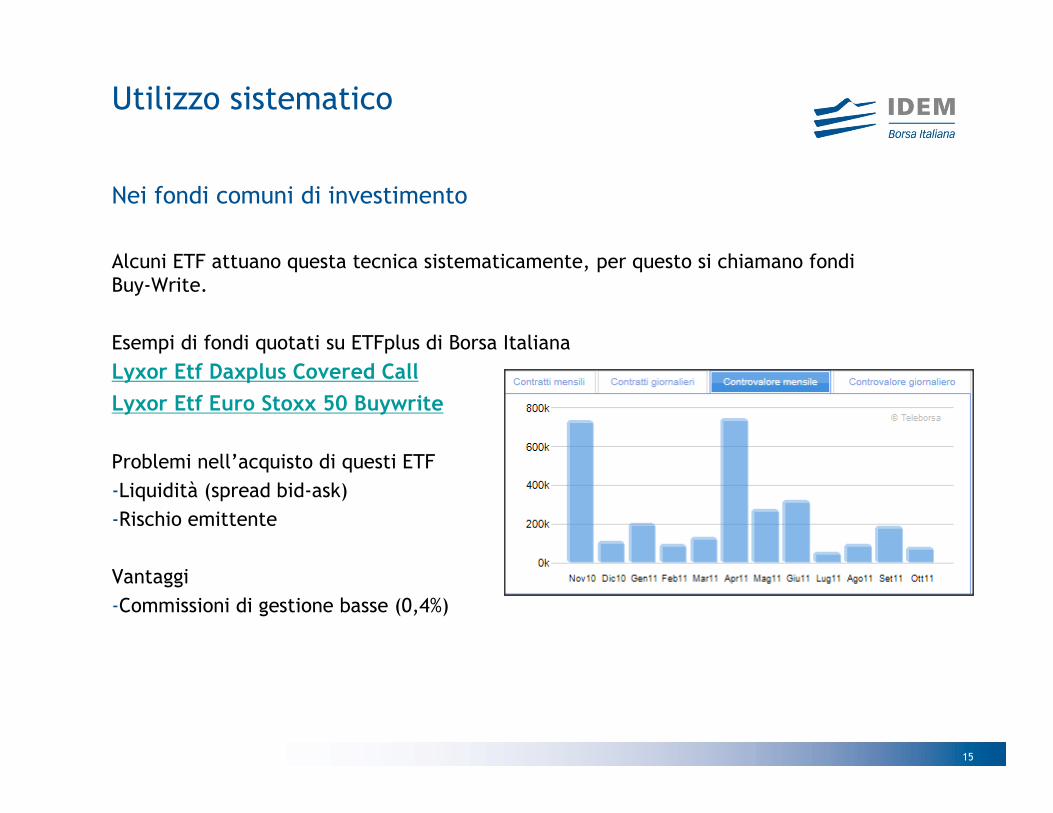

Nei fondi comuni di investimento

Alcuni ETF attuano questa tecnica sistematicamente, per questo si chiamano fondi Buy-Write.

Esempi di fondi quotati su ETFplus di Borsa Italiana

Lyxor Etf Daxplus Covered Call

Lyxor Etf Euro Stoxx 50 Buywrite

Problemi nell’acquisto di questi ETF

-Liquidità (spread bid-ask)

-Rischio emittente

Vantaggi

-Commissioni di gestione basse (0,4%)

Utilizzo sistematico

16

Il mercato sale sempre?

La tecnica Buy-Write consente di guadagnare anche in caso di mercato stabile: l’incasso dei premi permette di ottenere un rendimento dalle proprie posizioni long in portafoglio

La tecnica Buy-Write consente di perdere meno in caso di mercato in discesa

EX: un fondo Buy Write che vende opzioni OTM +5% (vedi ETF precedenti), incassando 10% di premi su base annua dovrebbe guadagnare circa il 10% annuo in caso di mercato stabile, circa il 15-20% in caso di mercato al rialzo e , in caso di grande ribasso, dovrebbe perdere 10% in meno l’anno di un corrispondente benchmark azionario che non attui la vendita delle CALL.

Motivazioni Pro

17

Il mercato a volte scende!

La tecnica Buy-Write consente di perdere meno ma non potrà evitare perdite di portafoglio (anche rilevanti) in caso di forti ribassi.

Il fondo Buy Write che attui «passivamente» la tecnica Buy Write (ad esempio gli ETF) non permette di recuperare le perdite ottenute su singoli titoli presenti in portafoglio.

EX: un investitore che abbia una serie di titoli in portafoglio su cui perde il 10-20% rispetto ai prezzi medi di carico acquistando un ETF Buy Write difficilmente potrà recuperare in tempi brevi i prezzi originari.

Motivazioni Contro

18

Richiesta di maggior flessibilità

La tecnica Buy-Write applicata dagli ETF è poco flessibile.

Ma la strategia sottostante, la Covered Call, è in discussione?

La strategia Covered Call, se attuata dal singolo investitore, è molto flessibile in quanto èpossibile scegliere:

-I sottostanti su cui attuarla

-Gli strike a cui vendere le opzioni

-La scadenza a cui vendere le opzioni

In questo modo la strategia è applicabile ad una serie di fattispecie che verranno di seguitodescritte.

La Covered Call attuata dall’investitore

19

Può metterla in pratica l’investitore che:

-Ami il concetto di «mettere a rendita» i propri titoli in portafoglio

-Che voglia puntare al rialzo di un titolo coprendosi parzialmente dai rischi (incassando i premi si può coprire dal ribasso pari agli stessi premi)

-Che voglia sfruttare il valore elevato della volatilità di mercato senza rischiare eccessivamente

-Che voglia recuperare con maggior probabilità le perdite pregresse di portafoglio

Casi di utilizzo della Covered Call

20

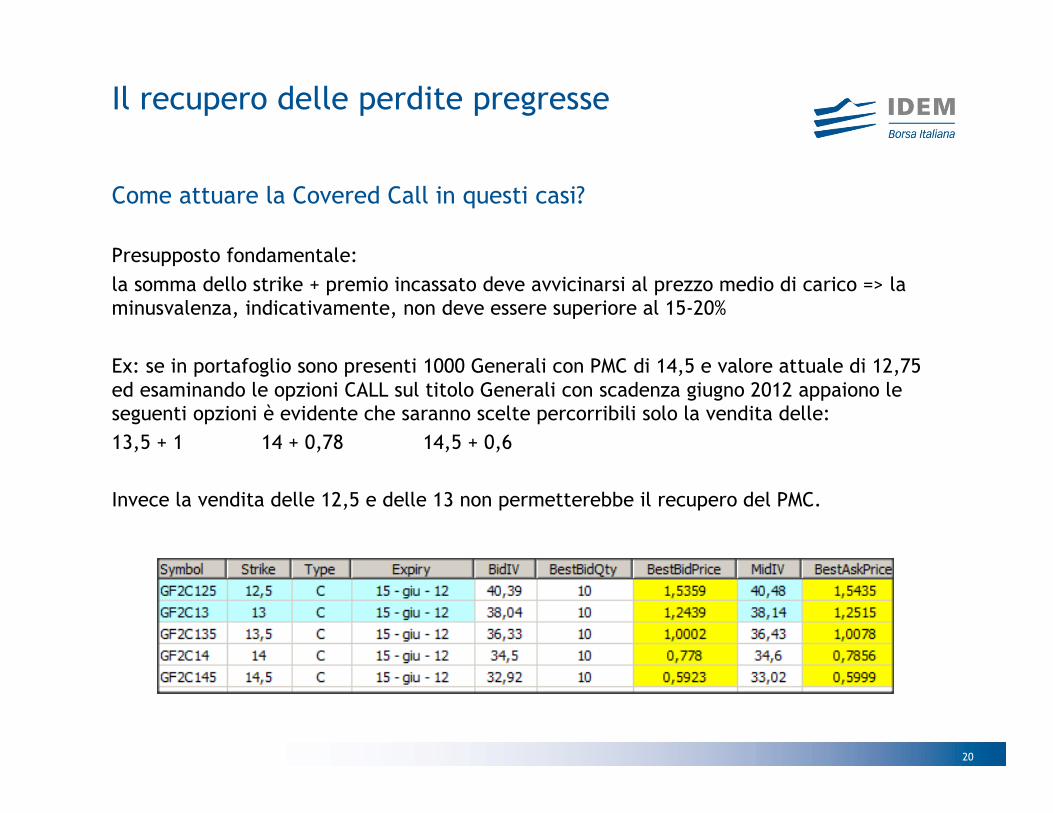

Come attuare la Covered Call in questi casi?

Presupposto fondamentale:

la somma dello strike + premio incassato deve avvicinarsi al prezzo medio di carico => la minusvalenza, indicativamente, non deve essere superiore al 15-20%

Ex: se in portafoglio sono presenti 1000 Generali con PMC di 14,5 e valore attuale di 12,75 ed esaminando le opzioni CALL sul titolo Generali con scadenza giugno 2012 appaiono le seguenti opzioni è evidente che saranno scelte percorribili solo la vendita delle:

13,5 + 1 14 + 0,78 14,5 + 0,6

Invece la vendita delle 12,5 e delle 13 non permetterebbe il recupero del PMC.

Il recupero delle perdite pregresse

21

Il problema dei margini di garanzia

Attuare la Covered Call sugli indici è un fatto insolito, tuttavia è semplice attuarla, facendo attenzione al multiplier dei due strumenti utilizzati:

-Il future sull’indice (Per FTSEMIB 5 euro o 1 euro per punto)

-L’opzione su indice (per MIBO 2,5 euro)

Problematica: gestione margini di garanzia

Beneficio: basso importo vincolato di capitale (importo pari circa ai margini del future long) e grande efficienza nell’eventuale smobilizzo

Altra modalità: acquisto dei titoli azionari componenti il paniere del FTSEMIB e vendita delle opzioni CALL MIBO di uguale valore nominale

Problematica: gestione margini e liquidità per le opzioni vendute. In caso di rialzo i margini aumentano notevolmente, occorre tenerne conto

Beneficio: possibile utilizzo nelle gestioni azionarie, incasso dei dividendi

Utilizzo con opzioni su indice

22

Il caso più semplice

Attuare la Covered Call sui titoli azionari è semplice e non richiede i margini di garanzia (salvo che il broker non sia in grado di gestire «informaticamente» la compensazione dei rischi)

Problematica principale: timing dell’operazione, andrebbe fatto in relazione a due aspetti:

1)Le attese sul mercato o sul singolo titolo

2)Le condizioni pregresse di portafoglio

Utilizzo con titoli azionari

23

A cosa serve

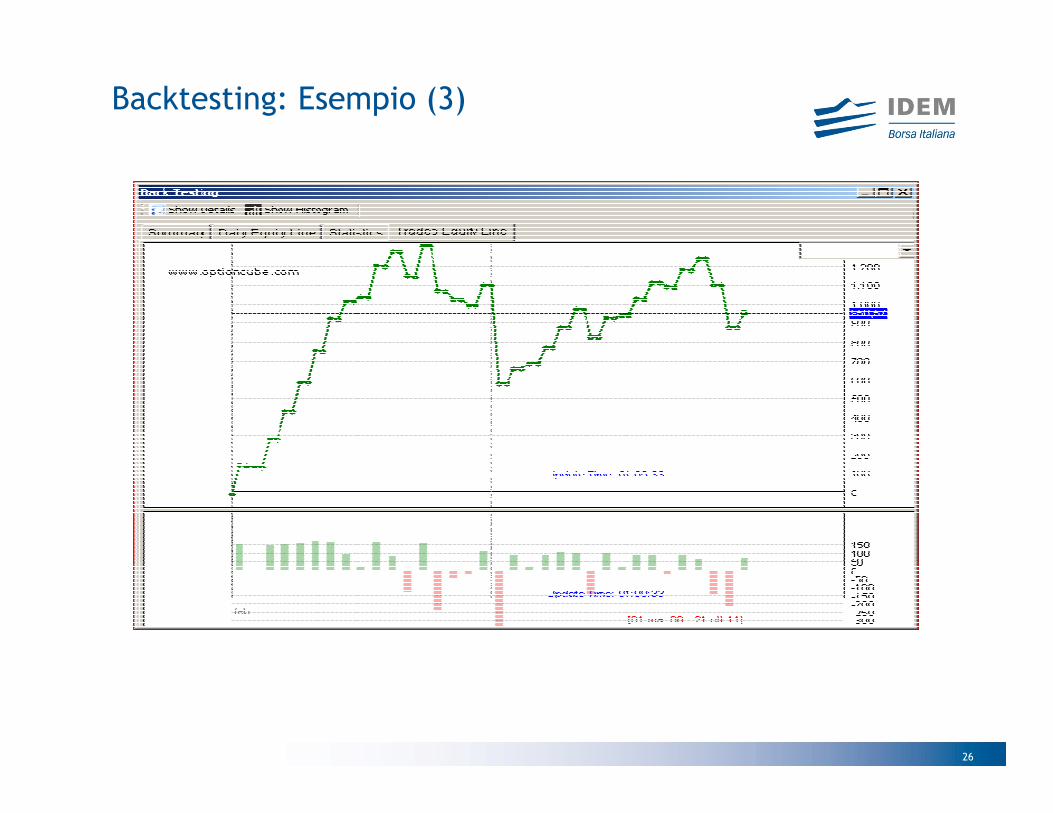

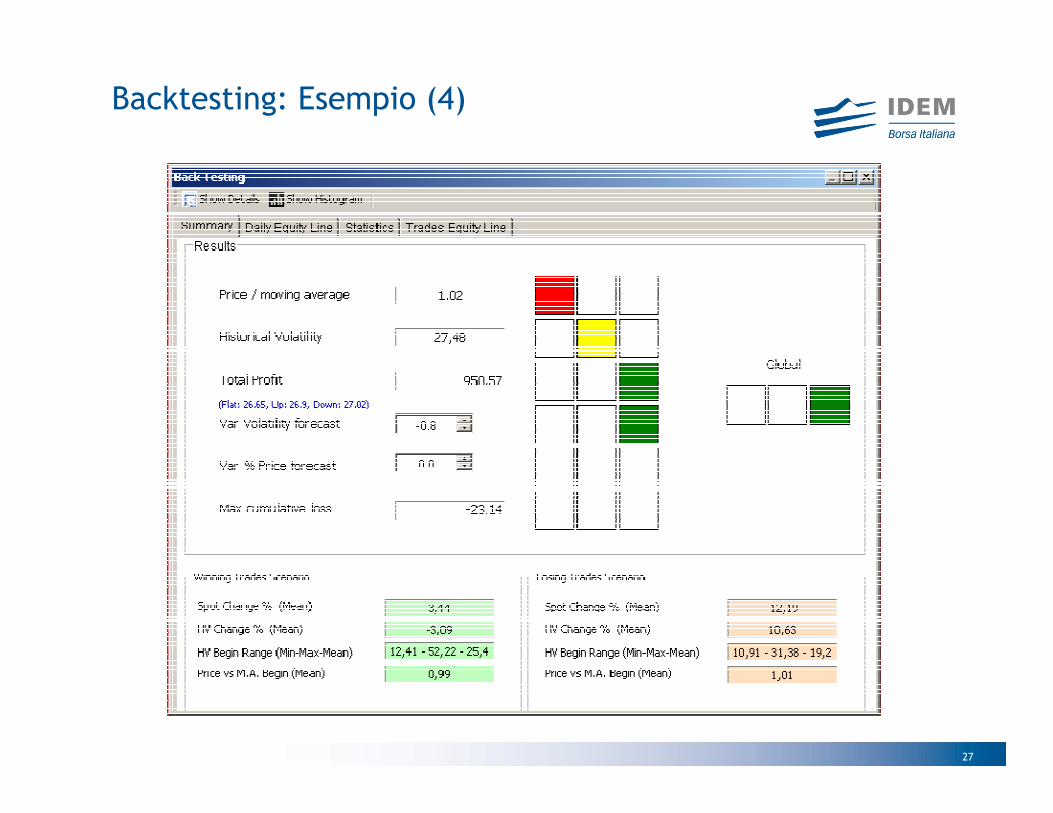

Il backtesting cerca di ricostruire nel passato una strategia impostata oggi per verificarne le potenzialità odierne.

Informazioni utili:

1)redditività e rischio della strategia (sugli importi e sulle frequenze dei risultati teorici passati)

2)Somiglianza dei parametri di mercato passati (nei casi positivi) con i parametri di mercato attuali

Backtesting

24

Backtesting: Esempio (1)

25

Backtesting: Esempio (2)

26

Backtesting: Esempio (3)

27

Backtesting: Esempio (4)