ISMEA Indagine di approfondimento Rilevazione Maggio '12 Indagine a cura di: Paola Lauricella.

DATI PER WINE BUSINESS EXECUTIVE PROGRAM

Informazioni che la Dott.ssa Tiziana Sarnari (ISMEA) ha esposto questa mattina (8 luglio 2014), nel corso dell’evento di Business International – Fiera Milano

Media.

Dati Ismea aggiornati al 31/05/2014 e divulgati al pubblico per la prima volta

Vino: Dati del settore e posizione competitiva dell’Italia

Il mercato, la domanda interna ed estera ed i dati strutturali di un settore che vale 3,9 miliardi di euro nella

fase alla produzione.

Tiziana Sarnari

Milano 8 luglio 2014

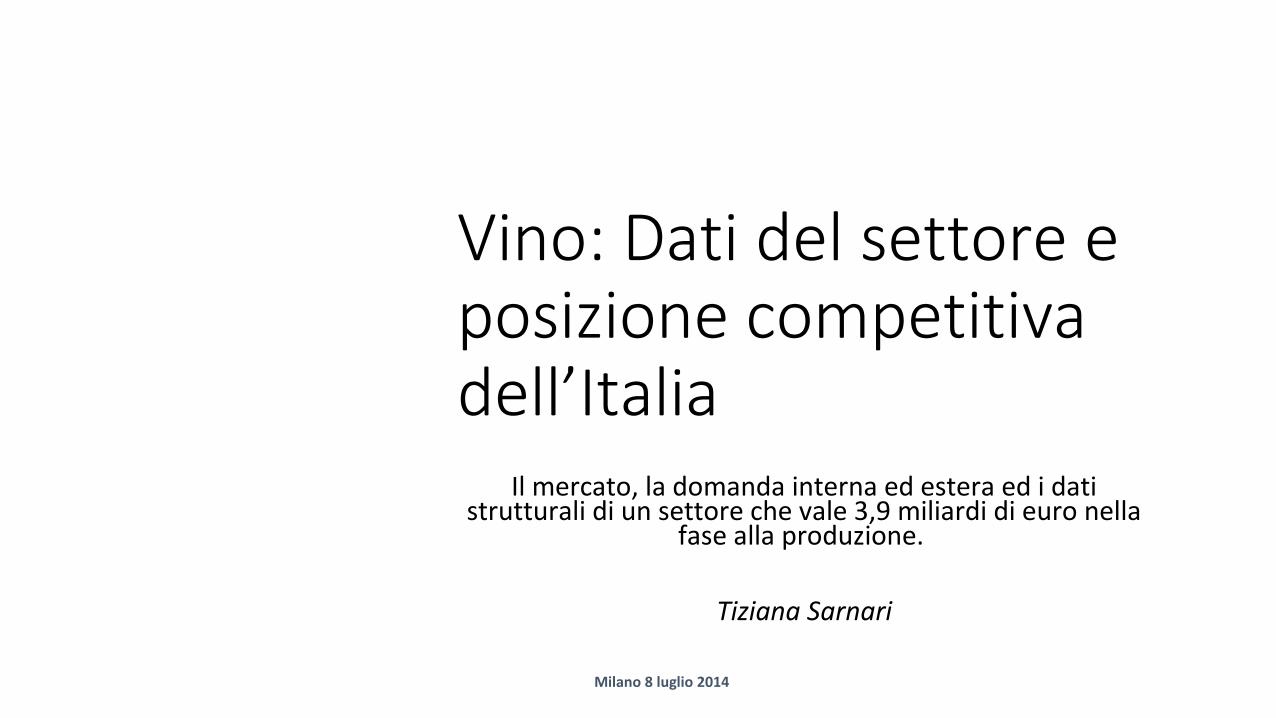

I PRIMI TRE MESI DEL 2014 NEL MONDO

I PRIMI TRE MESI DEL 2014 NEL MONDO

BATTUTA D’ARRESTO IN VOLUME -2% E -3% IN VALORE

Ripartizione degli scambi internazionali per segmento

3

Fonte: Ismea su dati Gta

Nel 1° trimestre 2014 gli scambi internazionali hanno toccato i 22,4milioni di ettolitri, contro i 22,8 dello stesso periodo del 2013.In valore invece sono stati superati i 5,3 miliardi di euro contro i 5,5 del primo trimestre 2013.La flessione è totalmente imputabile al vino sfuso (-7%) ed in valore (-15%). I confezionati sono stabili a 12 milioni di ettolitri, mentre in valore con 38,7 miliardi sono scesi de 3%. In crescita del 15% i volumi di spumanti scambiati nel mondo per un controvalore salito del 7,5%.

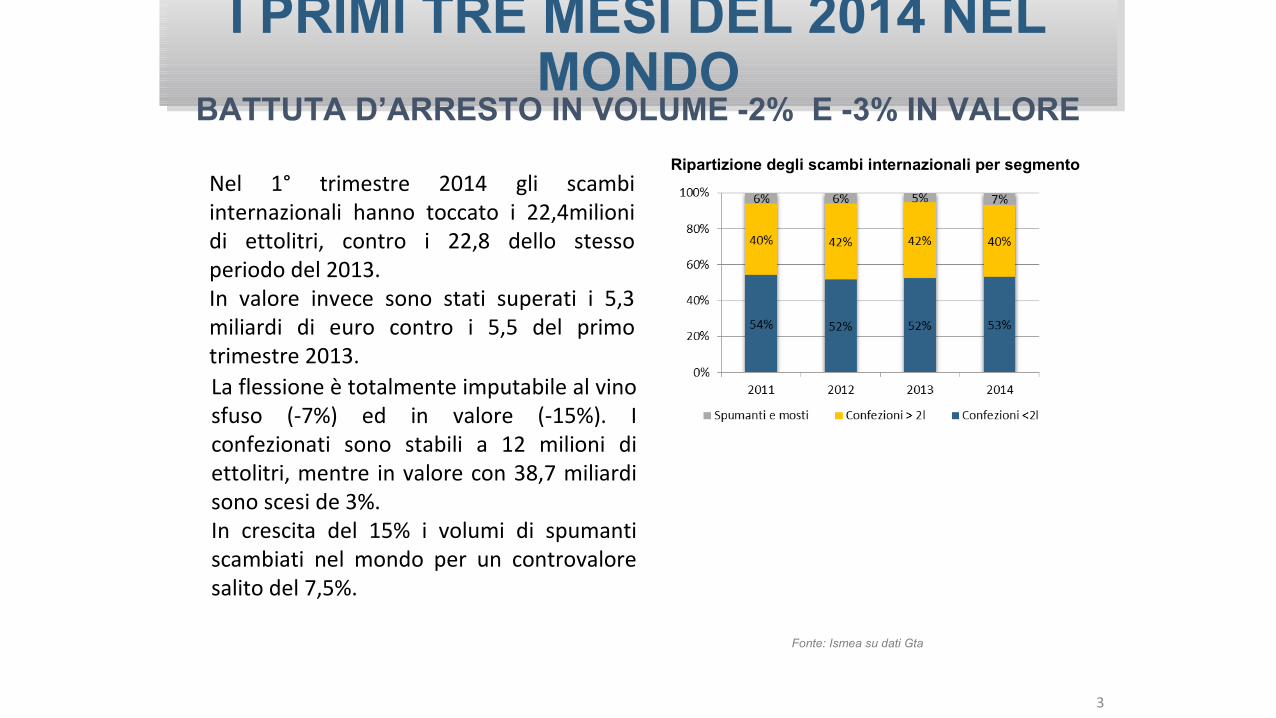

Indice dei prezzi dei vini comuni e Igp: variazione campagna

*primi 11 mesi di campagna agosto 13-giugno 14 su stesso periodo campagna precedenteFonte: Ismea

Dinamica dell’indice Ismea dei prezzi dei vini comuni e Igp

IL MERCATO DEI VINI COMUNI E IGPIL MERCATO DEI VINI COMUNI E IGP

Dinamica dell’indice Ismea dei prezzi dei vini Dop

Indice dei prezzi dei vini Doc-Docg: variazione campagna

Fonte: Ismea, bilanci di approvvigionamento EurostatFonte: Ismea su dati Assobirra

LE VENDITE DELLA GDO NEI PRIMI CINQUE MESI DEL 2014LE VENDITE DELLA GDO NEI PRIMI CINQUE MESI DEL 2014

gennaio-maggio 14/gennaio

-maggio13

q.tà val. val. unitario

Vini e spumanti -2,1 1,6 3,8 - Vini -2,7 0,4 3,2 Doc-Docg 0,6 2,5 1,9

bianche 0,2 4,3 4,1 rosse 0,9 1,5 0,6

Igt -8,2 -3,3 5,3bianche -6,4 -0,5 6,3

rosse -8,6 -4,9 4,1 Comuni -2,3 0,2 2,6 -Spumanti 6,8 8,6 1,7

I dati sugli acquisti presso la distribuzione moderna (ipermercati, supermercati, superettes, libero servizio) dei primi cinque mesi del 2014 confermano la dinamica flessiva dei consumi di vino e spumanti nel 2013. Infatti, i volumi di vino e spumanti sono scesi del 2% rispetto allo stesso periodo dell’anno prima, a fronte di un aumento della relativa spesa (+2%). Gli aumenti dei listini all’origine che hanno contraddistinto il 2013 sembrano essere stati trasferiti sui prezzi al consumo, anche se con incrementi un po’ meno importanti rispetto a quelli dei mesi scorsi. Nei vini sono ancora le Igt ad aver subito il calo della domanda più significativo a fronte del maggior incremento dei listini medi. Nel segmento delle Doc-Docg la situazione appare più rosea sul fronte dei volumi (+1%), mentre l’aumento dei prezzi ha fatto sì che la spesa corrispettiva fosse del +3%.Nel 2013 si era avuta una flessione in volume del 5, un aumento della spesa del 4% e del 9% del valore medio.

Evoluzione del consumo mondiale (mln hl)

*stima. Fonte: Oiv

Da stime Oiv si evince come il consumo mondiale di vino sia in lento aumento, salvo alcune battute d’arresto congiunturali. Nel 2011 si è attestato a 240 milioni di ettolitri, mentre le stime per il 2013 si attestano a 239 milioni. Sono sempre di più i Paesi dove si consuma vino ma le dinamiche di consumo ed i gusti dei nuovi consumatori sono tutte da studiare

*povvisorio

I CONSUMI MONDIALI DI VINI: UNA LENTA E COSTANTE CRESCITAI CONSUMI MONDIALI DI VINI: UNA LENTA E COSTANTE CRESCITA

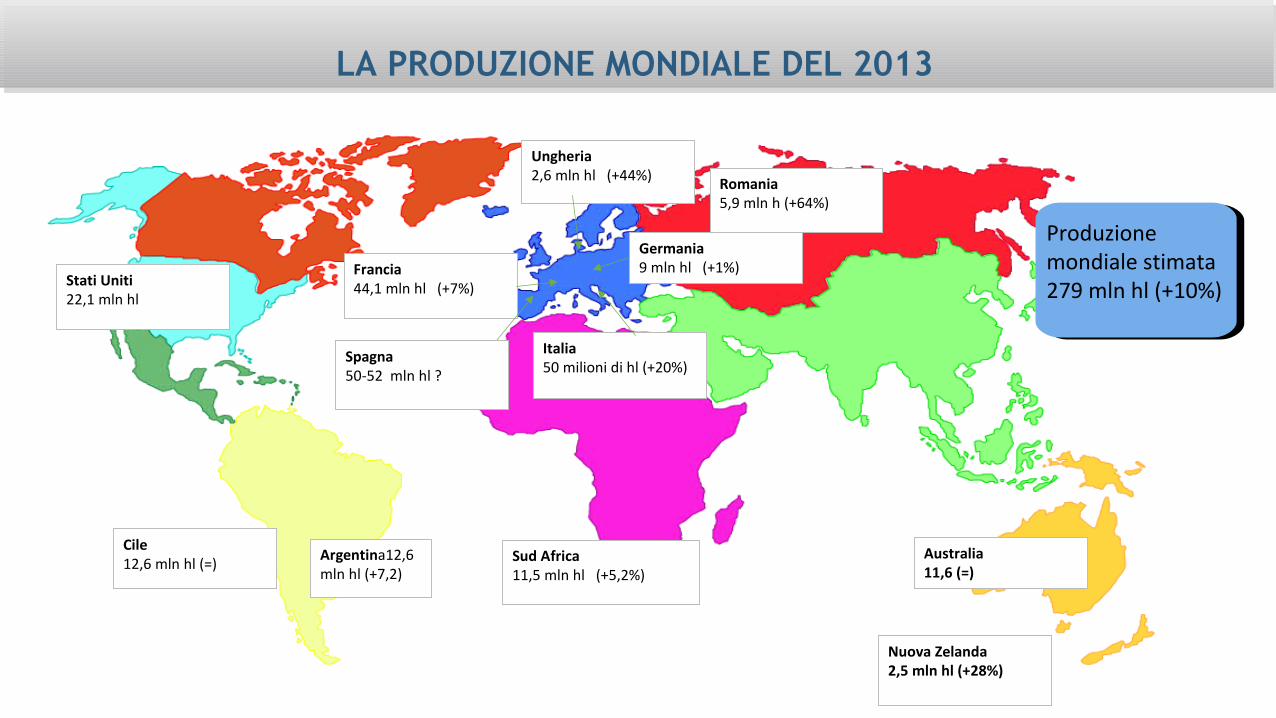

LA PRODUZIONE MONDIALE DEL 2013LA PRODUZIONE MONDIALE DEL 2013

Cile12,6 mln hl (=)

Romania5,9 mln h (+64%)

Sud Africa11,5 mln hl (+5,2%)

Australia11,6 (=)

Francia44,1 mln hl (+7%)

Ungheria2,6 mln hl (+44%)

Italia50 milioni di hl (+20%)

Spagna50-52 mln hl ?

Germania9 mln hl (+1%)

Argentina12,6 mln hl (+7,2)

Nuova Zelanda2,5 mln hl (+28%)

Produzione mondiale stimata 279 mln hl (+10%) Stati Uniti

22,1 mln hl

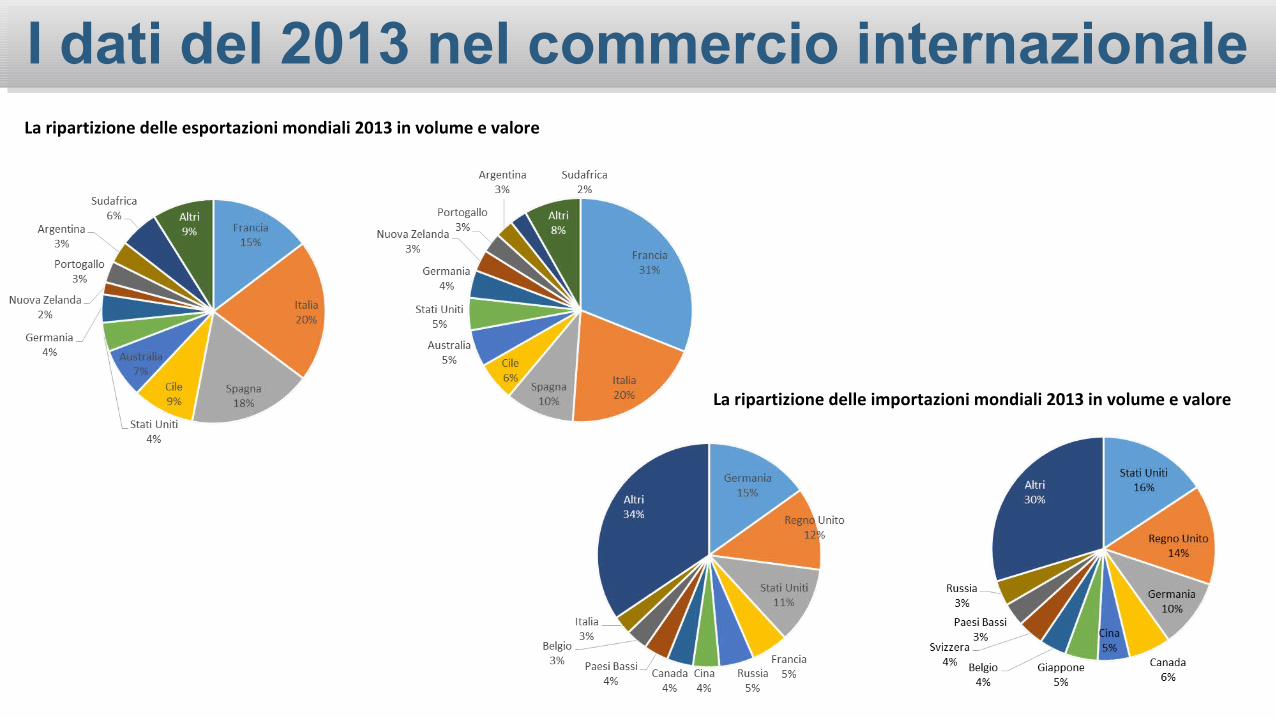

I dati del 2013 nel commercio internazionaleI dati del 2013 nel commercio internazionaleLa ripartizione delle esportazioni mondiali 2013 in volume e valore

La ripartizione delle importazioni mondiali 2013 in volume e valore

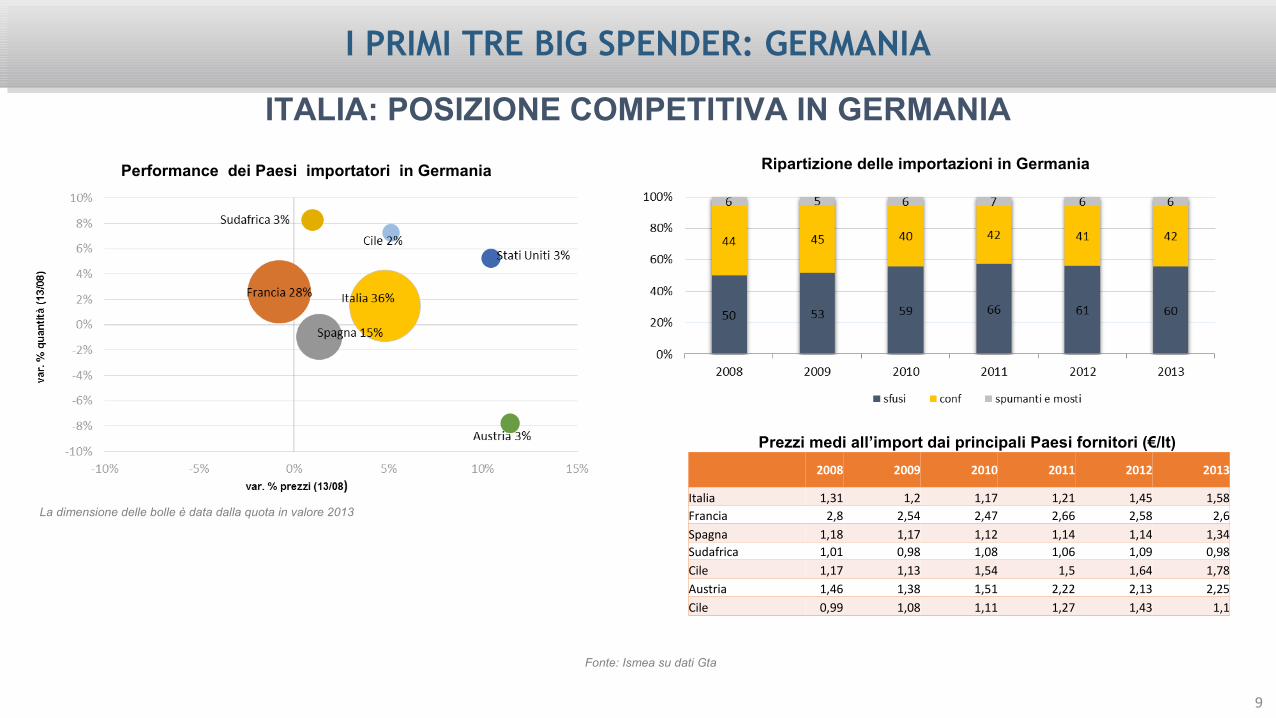

I PRIMI TRE BIG SPENDER: GERMANIAI PRIMI TRE BIG SPENDER: GERMANIA

ITALIA: POSIZIONE COMPETITIVA IN GERMANIA

La dimensione delle bolle è data dalla quota in valore 2013

Fonte: Ismea su dati Gta

Performance dei Paesi importatori in Germania Ripartizione delle importazioni in Germania

9

2008 2009 2010 2011 2012 2013

Italia 1,31 1,2 1,17 1,21 1,45 1,58Francia 2,8 2,54 2,47 2,66 2,58 2,6Spagna 1,18 1,17 1,12 1,14 1,14 1,34Sudafrica 1,01 0,98 1,08 1,06 1,09 0,98Cile 1,17 1,13 1,54 1,5 1,64 1,78Austria 1,46 1,38 1,51 2,22 2,13 2,25Cile 0,99 1,08 1,11 1,27 1,43 1,1

Prezzi medi all’import dai principali Paesi fornitori (€/lt)

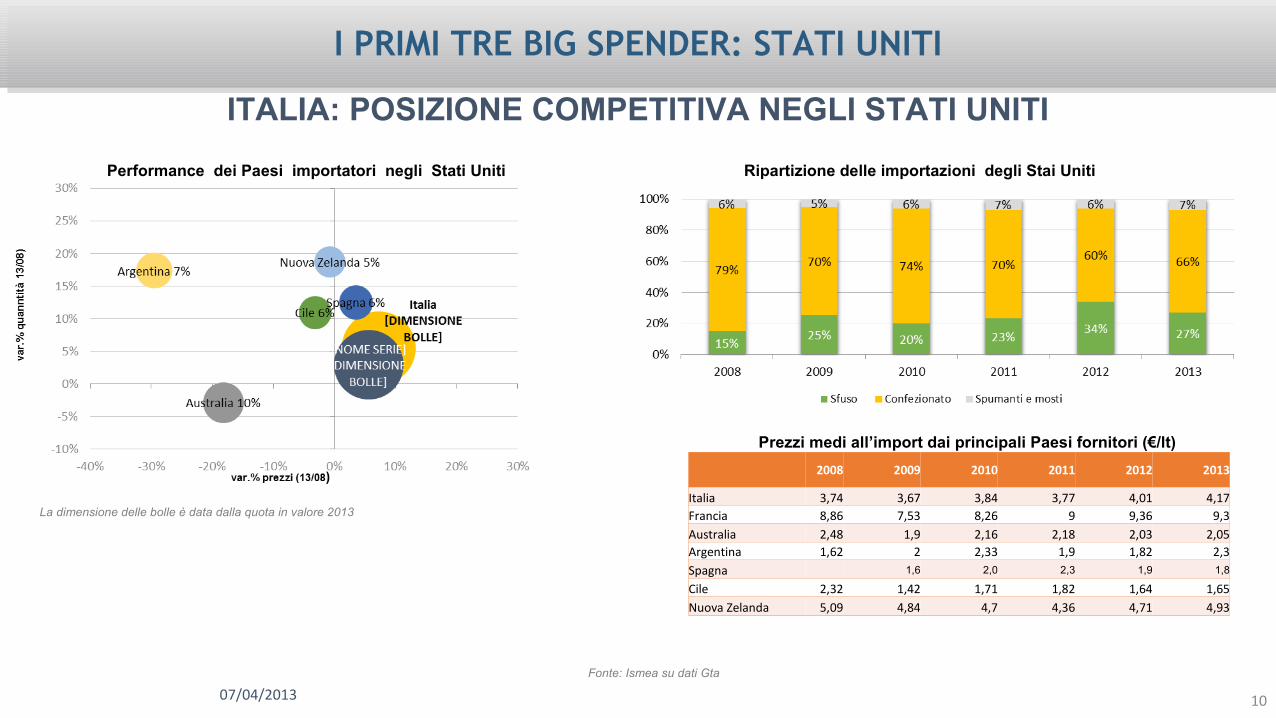

I PRIMI TRE BIG SPENDER: STATI UNITII PRIMI TRE BIG SPENDER: STATI UNITI

07/04/2013

ITALIA: POSIZIONE COMPETITIVA NEGLI STATI UNITI

La dimensione delle bolle è data dalla quota in valore 2013

Fonte: Ismea su dati Gta

Performance dei Paesi importatori negli Stati Uniti Ripartizione delle importazioni degli Stai Uniti

10

2008 2009 2010 2011 2012 2013

Italia 3,74 3,67 3,84 3,77 4,01 4,17Francia 8,86 7,53 8,26 9 9,36 9,3Australia 2,48 1,9 2,16 2,18 2,03 2,05Argentina 1,62 2 2,33 1,9 1,82 2,3Spagna 1,6 2,0 2,3 1,9 1,8

Cile 2,32 1,42 1,71 1,82 1,64 1,65Nuova Zelanda 5,09 4,84 4,7 4,36 4,71 4,93

Prezzi medi all’import dai principali Paesi fornitori (€/lt)

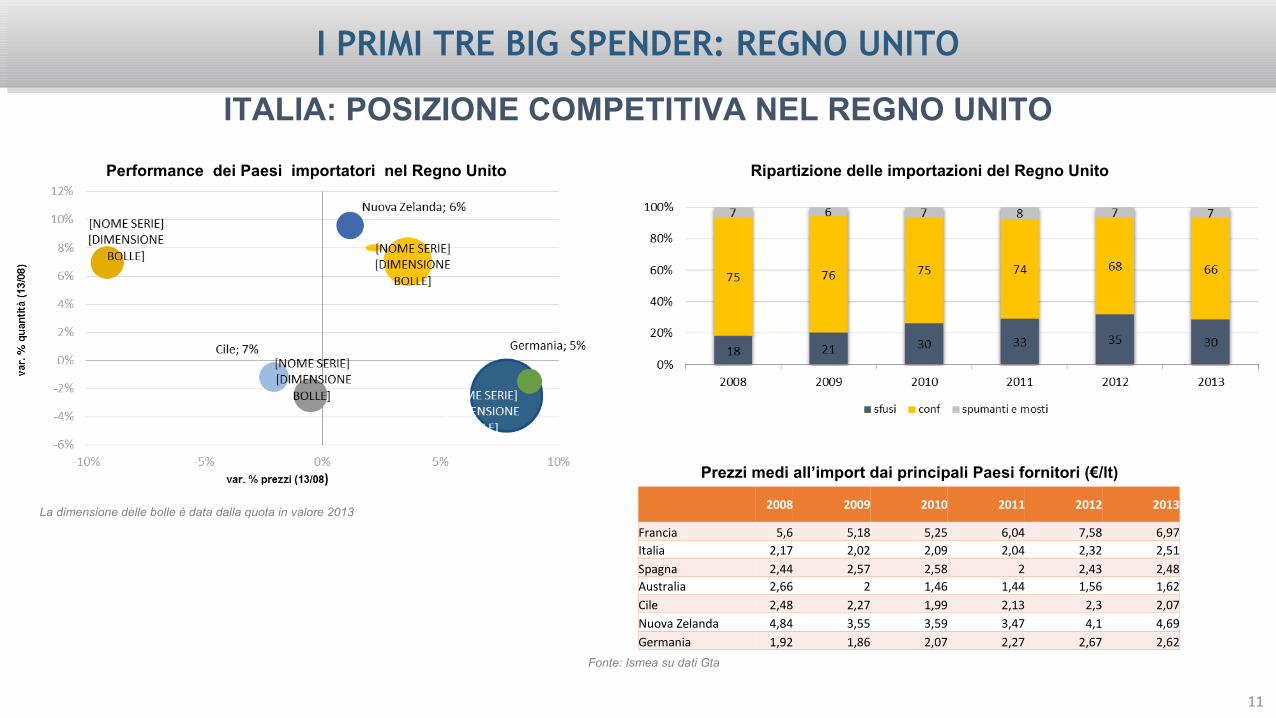

I PRIMI TRE BIG SPENDER: REGNO UNITOI PRIMI TRE BIG SPENDER: REGNO UNITO

ITALIA: POSIZIONE COMPETITIVA NEL REGNO UNITO

La dimensione delle bolle è data dalla quota in valore 2013

Fonte: Ismea su dati Gta

Performance dei Paesi importatori nel Regno Unito Ripartizione delle importazioni del Regno Unito

11

2008 2009 2010 2011 2012 2013

Francia 5,6 5,18 5,25 6,04 7,58 6,97Italia 2,17 2,02 2,09 2,04 2,32 2,51Spagna 2,44 2,57 2,58 2 2,43 2,48Australia 2,66 2 1,46 1,44 1,56 1,62Cile 2,48 2,27 1,99 2,13 2,3 2,07Nuova Zelanda 4,84 3,55 3,59 3,47 4,1 4,69Germania 1,92 1,86 2,07 2,27 2,67 2,62

Prezzi medi all’import dai principali Paesi fornitori (€/lt)

Il Ruolo dell’Export nel settore vinicolo Italiano4

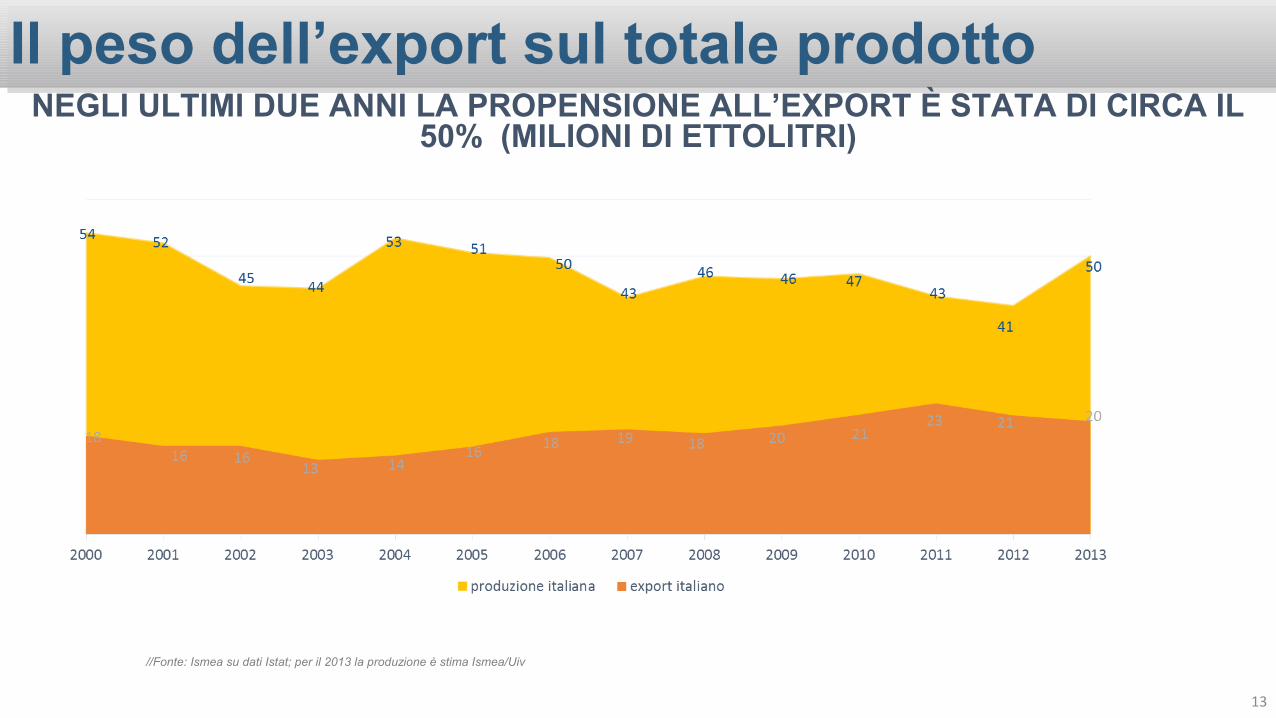

Il peso dell’export sul totale prodottoIl peso dell’export sul totale prodottoNEGLI ULTIMI DUE ANNI LA PROPENSIONE ALL’EXPORT È STATA DI CIRCA IL

50% (MILIONI DI ETTOLITRI)

//Fonte: Ismea su dati Istat; per il 2013 la produzione è stima Ismea/Uiv

13

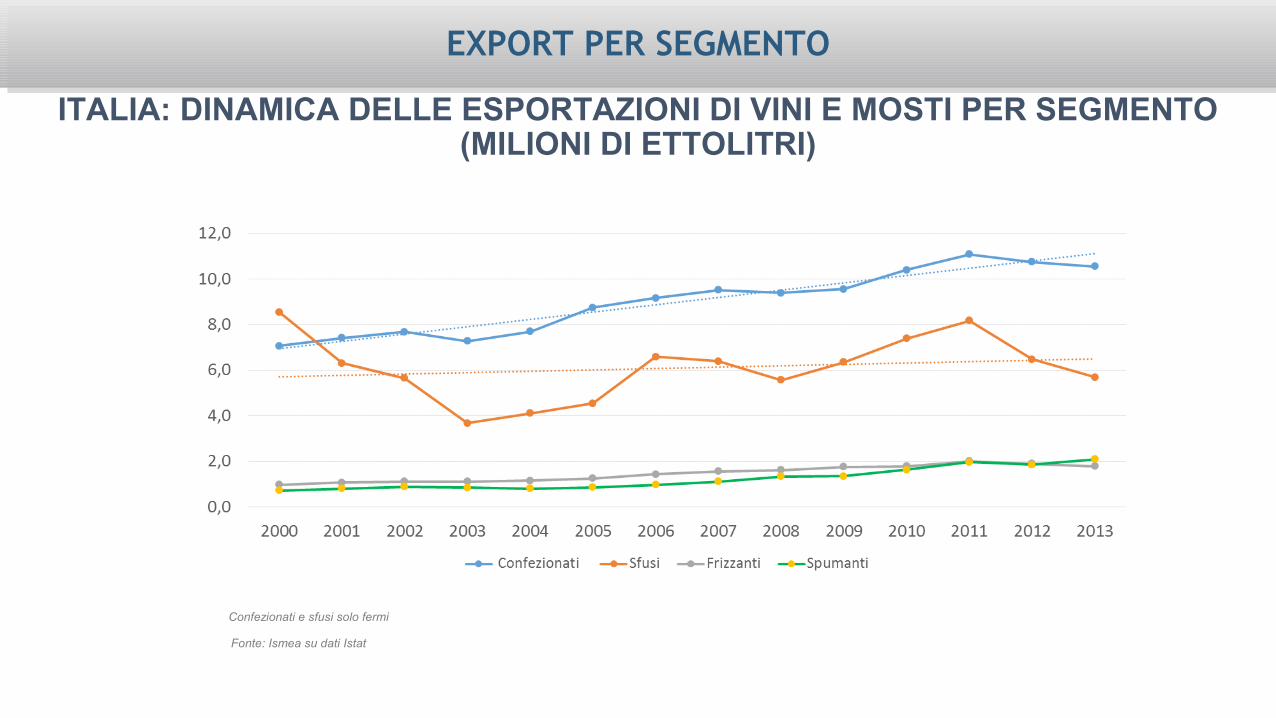

EXPORT PER SEGMENTOEXPORT PER SEGMENTO

ITALIA: DINAMICA DELLE ESPORTAZIONI DI VINI E MOSTI PER SEGMENTO (MILIONI DI ETTOLITRI)

Fonte: Ismea su dati Istat

Confezionati e sfusi solo fermi

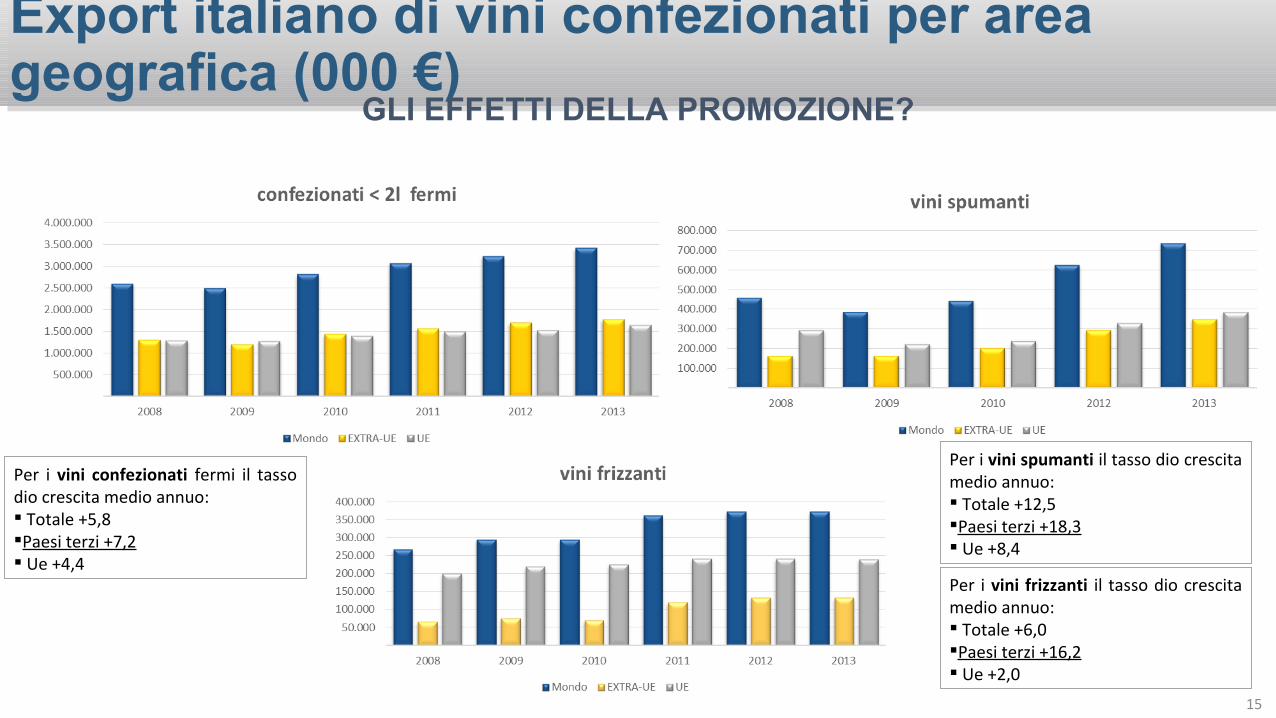

Export italiano di vini confezionati per area geografica (000 €)Export italiano di vini confezionati per area geografica (000 €)

15

GLI EFFETTI DELLA PROMOZIONE?

Per i vini confezionati fermi il tasso dio crescita medio annuo: Totale +5,8Paesi terzi +7,2 Ue +4,4

Per i vini spumanti il tasso dio crescita medio annuo: Totale +12,5Paesi terzi +18,3 Ue +8,4

Per i vini frizzanti il tasso dio crescita medio annuo: Totale +6,0Paesi terzi +16,2 Ue +2,0