Corso idi Laurea Magistrale in Management e comunicazione...

35

L’evoluzione del sistema monetario internazionale Corso idi Laurea Magistrale in Management e comunicazione di impresa Economia e politica economica nei mercati globali Riferimento Bibliografico. Acocella (2.3-2.9) Gandolfo (8.1-8.3) Giovanni Di Bartolomeo [email protected]

Transcript of Corso idi Laurea Magistrale in Management e comunicazione...

L’evoluzione del sistema monetario internazionale

Corso idi Laurea Magistrale in Management e comunicazione di impresa

Economia e politica economica nei mercati globali

Riferimento Bibliografico.

Acocella (2.3-2.9)

Gandolfo (8.1-8.3)

Giovanni Di [email protected]

Ricordiamo

• In economie aperte, i governanti perseguono due obiettivi:

– L’equilibrio interno

• Richiede il pieno impiego delle risorse disponibili nel paese e la stabilità dei prezzi domestici.

– L’equilibrio esterno

• Viene raggiunto quando il saldo delle partite correnti di un paese non si trova né pesantemente in deficit, né fortemente in attivo.

Equilibrio interno

• Disoccupazione e sovraoccupazione determinano variazioni dei prezzi che riducono l’efficienza dell’economia.

• Per evitare l’instabilità dei prezzi, il governo deve:

– prevenire fluttuazioni eccessive della domanda aggregata rispetto al suo livello di pieno impiego

– assicurare che l’offerta di moneta nazionale non cresca troppo velocemente né troppo lentamente.

Equilibrio esterno

• Problemi connessi a deficit eccessivi del saldo delle partite correnti:

– consumo temporaneamente eccessivo derivante da errori di politica economica

– deterioramento della fiducia degli investitori e rischio di una crisi per indebitamento.

• Problemi connessi ad un surplus eccessivo del saldo delle partite correnti:

– minore investimento interno in impianti e attrezzature

– rischio per i creditori di mancata restituzione

– ragioni politiche

Le origini del gold standard (1870-1914)

• Il Gold Standard affonda le sue origini nell’uso di monete d’oro come mezzo di scambio, unità di conto e riserva di valore.

• Il Resumption Act (1819), in Gran Bretagna, segnò l’adozione, per la prima volta, di un vero Gold Standard.

– Contemporaneamente, abolì restrizioni esistenti da lungo tempo sull’esportazione di lingotti e monete d’oro.

• Il Gold Standard Act degli Stati Uniti (1900) istituzionalizzò il legame dollaro-oro.

Equilibrio esterno

• Responsabilità principale delle banche centrali era quella di conservare la parità ufficiale tra la propria moneta e l’oro.

– Adottavano politiche che mantenessero l’avanzo (o il disavanzo) di parte corrente circa al livello del disavanzo (avanzo) del conto capitale.

– Un paese è in equilibrio della bilancia dei pagamenti se la somma tra il saldo delle partite correnti ed il saldo dei movimenti di capitale, non dovuto alla banca centrale, è pari a zero.

• Numerosi governi adottarono il laissez-faire nei riguardi del saldo delle partite correnti.

Il meccanismo price-specie-flow

• Il più potente meccanismo automatico che contribuisce al simultaneo conseguimento dell’equilibrio della bilancia dei pagamenti da parte di tutti i paesi.

• Si tratta della teoria dei flussi d’oro di Hume.

• I flussi di oro che si accompagnano ad avanzi e disavanzi determinano variazioni dei prezzi le quali riducono i disequilibri delle partite correnti, riportando all’equilibrio esterno i paesi.

In sintesi

Avanzo afflusso d’oro P competitività

Disavanzo deflusso d’oro P competitività

Il gold standard in pratica

• Le pratiche del gold standard consistevano nella pratica di vendere (o acquistare) attività nazionali in presenza di un deficit (surplus).

• L’efficienza dei meccanismi di aggiustamento automatico presenti nel Gold Standard era rafforzata da tali regole.

• In pratica, i paesi che vedevano espandersi le proprie riserve auree avevano scarso incentivo a seguire queste regole.

• Molti paesi rovesciarono la regola e sterilizzarono i flussi d’oro.

L’equilibrio interno

• Il successo del sistema gold standard nel mantenere l’equilibrio interno del bilancio è incerto.

• Esempio:

– il tasso di disoccupazione medio statunitense era del 6.8% tra il 1890 ed il 1913, ma si è attestato sotto il 5.7% tra il 1946 ed il 1992.

Il periodo tra le due guerre (1918-1939)

• A seguito dello scoppio della Seconda guerra mondiale, il Gold Standard venne sospeso.

– Il periodo tra le due guerre risultò contrassegnato da una grave instabilità economica.

– Il pagamento dei danni di guerra provocò in Europa episodi di iperinflazione.

• L’iperinflazione tedesca

– L’indice dei prezzi tedesco salì da un livello di 262 nel Gennaio 1919 ad un livello di 126,160,000,000,000 nel Dicembre 1923 (un aumento di 481.5 miliardi di volte).

Cronistoria

• 1919 Gli Stati Uniti tornarono all’oro

• 1922 Un gruppo di paesi (Gran Bretagna, Francia, Italia e Giappone) si accordò su un programma che chiedeva un ritorno generalizzato al Gold Standard e la cooperazione tra banche centrali.

• 1925 La Gran Bretagna ritornò al Gold Standard

• 1929 La Grande Depressione condusse a fallimenti bancari in tutto il mondo.

• 1931 La Gran Bretagna fu costretta ad abbandonare l’oro quando parecchi detentori stranieri di sterline persero fiducia nel suo impegno a mantenere il valore della sterlina.

La grande depressione del 1929

• Molti paesi soffrirono durante la Grande Depressione.

• Il maggiore danno economico derivava dalle restrizioni imposte al commercio e ai pagamenti internazionali.

• Tali politiche di beggar-thy-neighbor provocarono la ritorsione da parte degli altri paesi e condussero alla disintegrazione dell’economia mondiale.

• Tutti i paesi avrebbero potuto trovarsi in una situazione migliore in presenza di una cooperazione internazionale

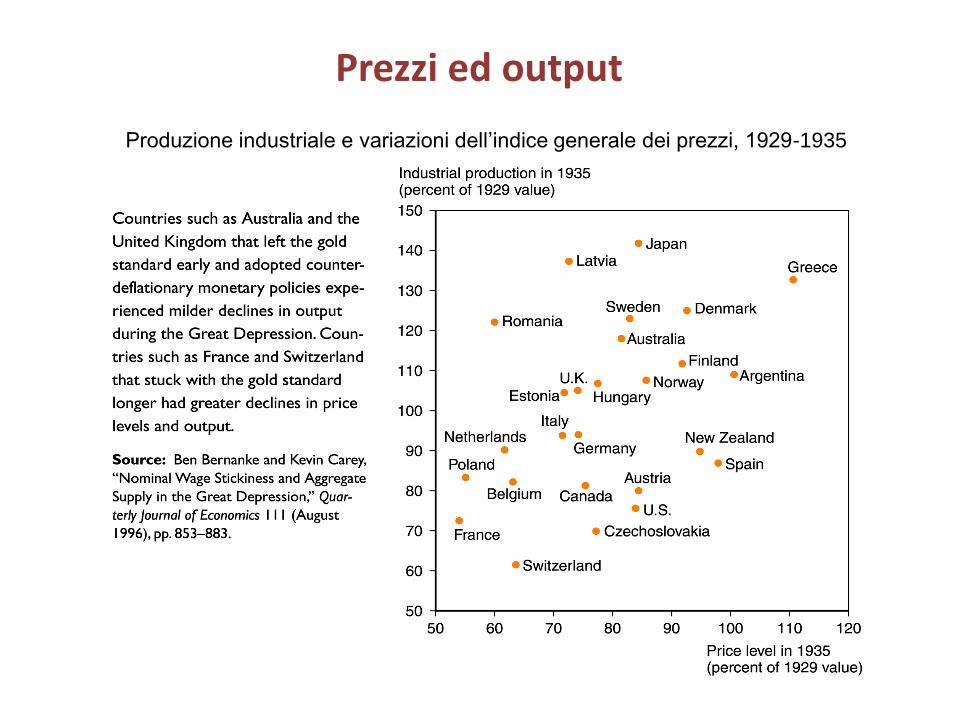

Prezzi ed output

Produzione industriale e variazioni dell’indice generale dei prezzi, 1929-1935

In sintesi

• Il sistema Gold Standard possedeva un potente meccanismo automatico per raggiungere l’equilibrio esterno, il meccanismo price-specie-flow.

• I tentativi di tornare al sistema Gold Standard dopo al 1918 furono fallimentari.

• Quando l’economia mondiale cadde nella depressione del 1929, il Gold Standard sparì e si indebolì l’integrazione economica mondiale.

• Poi arrivò la seconda guerra mondiale.

Gli accordi di Bretton Woods (1944-1973)

• Nel Luglio del 1944, i rappresentanti di 44 paesi si incontrarono a Bretton Woods, nello New Hampshire, per introdurre un sistema di cambi fissi.

• Tutte le valute avevano un tasso di cambio fisso nei confronti del dollaro ed il prezzo in dollari dell’oro era fissato (35$ l’oncia).

• Con gli accordi nasce anche il Fondo monetario internazionale (FMI)

– Era inteso a fornire prestiti a favore di paesi caratterizzati da un disavanzo delle PC.

– Richiedeva la convertibilità delle valute.

Fondo monetario internazionale: obiettivi

• L’accordo alla base del FMI tentava di accogliere un grado di flessibilità sufficiente a consentire ai paesi di conseguire l’equilibrio esterno senza sacrificare gli obiettivi interni e il tasso di cambio fisso.

• Due erano i principali elementi dell’accordo FMI che contribuivano a promuovere la flessibilità nell’aggiustamento estero:

1. Accesso ai prestiti del FMILa “discrezionalità del FMI” consiste nella vigilanza sulle politiche attuate dai paesi membri che sono in posizione fortemente debitoria nei suoi confronti.

2. Aggiustamento delle parità

La convertibilità

• Per valuta convertibile si intende che una valuta che può essere liberamente scambiata con le altre valute.

Esempio: il dollaro statunitense e quello canadese divennero convertibili nel 1945. Un residente canadese che acquistasse dollari statunitensi poteva usarli per fare acquisti negli USA oppure venderli alla Banca del Canada.

• Gli accordi FMI richiedevano la convertibilità solo sulle transazioni correnti.

Equilibrio esterno nel primo dopoguerra

• Il periodo di “carenza di dollari” (primo decennio di vita del sistema di Bretton Woods)

• Il problema principale consisteva nell’acquistare sufficienti dollari per finanziare i necessari acquisti dagli Stati Uniti.

• Il Piano Marshall (1948) = Un programma di aiuti in dollari da parte degli Stati a favore dei paesi europei.

• Aiutava a limitare la carenza di dollari.

Avanzi e disavanzi e crisi

• Gli avanzi e disavanzi delle partite correnti assunsero un significato ulteriore nel contesto di una accresciuta mobilità dei capitali.

– In base all’accordo FMI, i paesi con un ampio e persistente disavanzo delle partite correnti potevano essere sospettati di trovarsi in “disequilibrio strutturale”.

– I paesi con sostanziosi avanzi delle partite correnti potevano essere visti dal mercato come possibili candidati per una rivalutazione.

• Pressioni speculative destabilizzavano il sistema forzando le svalutazioni/rivalutazioni.

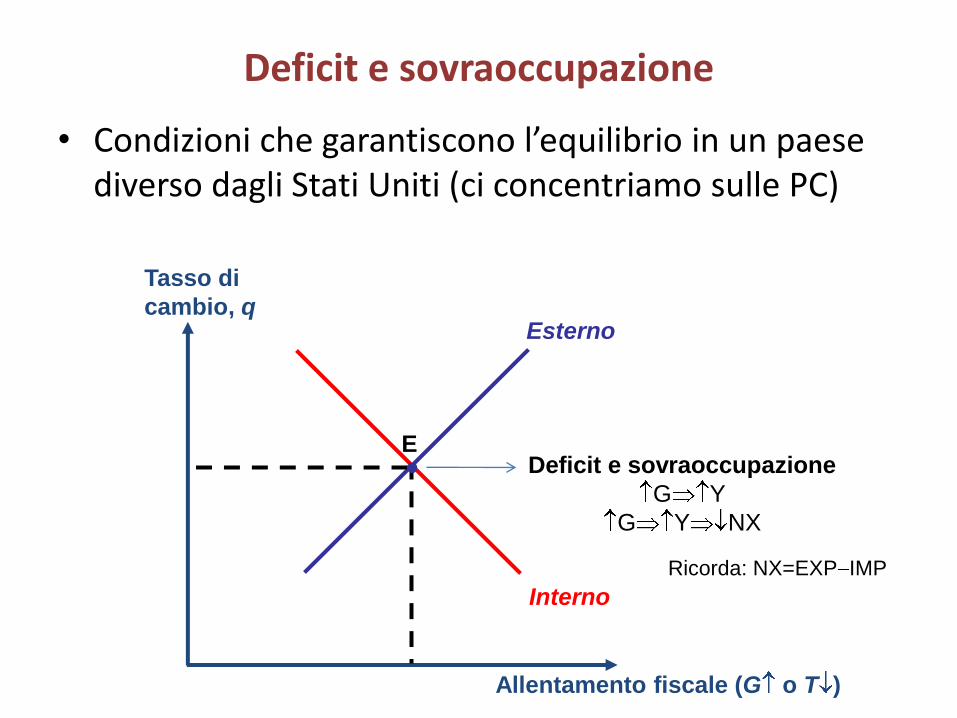

Equilibrio interno ed esterno

• Condizioni che garantiscono l’equilibrio in un paese diverso dagli Stati Uniti (ci concentriamo sulle PC)

Allentamento fiscale (G o T )

Tasso di

cambio, qEsterno

Interno

EDeficit

Deficit

Disoccupazione

Disoccupazione

Perché “q” e non “e”?

Surplus

Surplus

Tendenza inflazione

Tendenza inflazione (sovraoccupazione)

Deficit e sovraoccupazione

• Condizioni che garantiscono l’equilibrio in un paese diverso dagli Stati Uniti (ci concentriamo sulle PC)

Allentamento fiscale (G o T )

Tasso di

cambio, qEsterno

Interno

EDeficit e sovraoccupazione

G Y

G Y NX

Ricorda: NX=EXP IMP

Surplus e sovraoccupazione

• Condizioni che garantiscono l’equilibrio in un paese diverso dagli Stati Uniti (ci concentriamo sulle PC)

Allentamento fiscale (G o T )

Tasso di

cambio, qEsterno

Interno

E

Surplus e sovraoccupazione

q competitività NX PC

q competitività NX Y

Politiche per il riequilibrio

Allentamento fiscale (G o T )

Tasso di

cambio, qEsterno

Interno

ESvalutazione della

valuta nazionale

che induce

l’equilibrio esterno

ed interno

Espansione fiscale

che induce l’equilibrio

esterno ed interno

A

Politiche per il riequilibrio

Allentamento fiscale (G o T )

Tasso di

cambio, qEsterno

Interno

E

C

Svalutazione della

valuta nazionale

che induce

l’equilibrio esterno

ed interno A

B

Espansione fiscale

che induce l’equilibrio

esterno ed interno

… e gli Stati Uniti

• Gli Stati Uniti avevano la responsabilità di mantenere il prezzo dell’oro a 35$ l’oncia e, in particolare, di garantire che le banche centrali potessero convertire in dollari le proprie riserve in oro al prezzo fissato

• Le banche centrali straniere erano contente di detenere i dollari accumulati, poiché questi offrivano interessi e rappresentavano la moneta internazionale per eccellenza.

• Le riserve internazionali delle banche centrali aumentarono fino a superare le riserve auree degli Stati Uniti così che gli Stati Uniti non sarebbero stati in grado di convertirle.

… e gli Stati Uniti

• Gli Stati Uniti avevano la responsabilità di mantenere il prezzo dell’oro a 35$ l’oncia e, in particolare, di garantire che le banche centrali potessero convertire in dollari le proprie riserve in oro al prezzo fissato

• Le banche centrali straniere erano contente di detenere i dollari accumulati, poiché questi offrivano interessi e rappresentavano la moneta internazionale per eccellenza.

• Le riserve internazionali delle banche centrali aumentarono fino a superare le riserve auree degli Stati Uniti così che gli Stati Uniti non sarebbero stati in grado di convertirle.

Gli Stati Uniti avevano un unico

problema di equilibrio esterno.

Il problema dell’affidabilità

L’Euro 30 anni prima?

• Il rapporto Werner (1969) ha delineato un programma in tre fasi per la costituzione di un’unione economica e monetaria:

• tassi di cambio fissi tra paesi europei = moneta unica

• centralizzazione delle decisione europee di politica monetaria

• riduzione delle barriere commerciali ancora esistenti in Europa

• In modo da liberarsi dalla dipendenza dalla politica macroeconomica statunitense.

• Il piano (momentaneamente) fallisce per le divergenze iniziali tra i paesi e la crisi economica mondiale alle porte che le acuisce.

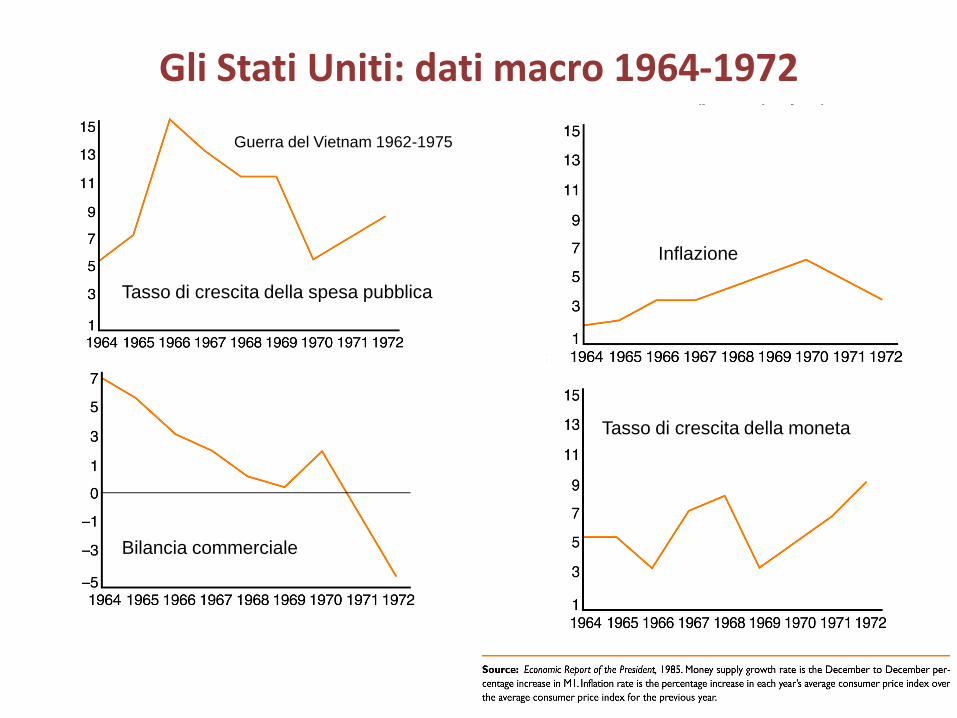

Gli Stati Uniti: dati macro 1964-1972

Tasso di crescita della spesa pubblica

Bilancia commerciale

Inflazione

Tasso di crescita della moneta

Guerra del Vietnam 1962-1975

L’età dell’inflazione

• Le politiche macroeconomiche statunitensi della fine degli anni 60 contribuirono al crollo del sistema di Bretton Woods agli inizi del 1973.

• L’accelerazione dell’inflazione statunitense alla fine degli anni 60 fu un fenomeno mondiale.

– Nelle economie europee accelerò perfino.

• Quando i paesi che emettono valuta di riserva accelerano la loro crescita economica, l'effetto è un aumento automatico della crescita monetaria e dell'inflazione all'estero.

Verso la fine del sistema

Effetti dell’aumento dell’inflazione attesa negli Stati Uniti (E P*).

Allentamento fiscale (G or T )

Tasso di

cambio, q

E1

I1

E1

Distanza =

E P*/P*

I2

E2

E2

Si richiede una rivalutazione della

valuta nazionale = vendere dollari

offerta $ ↓q

Insostenibilità delle rivalutazioniEuropa – Tassi di inflazione

Germania – Offerta di moneta e riserve

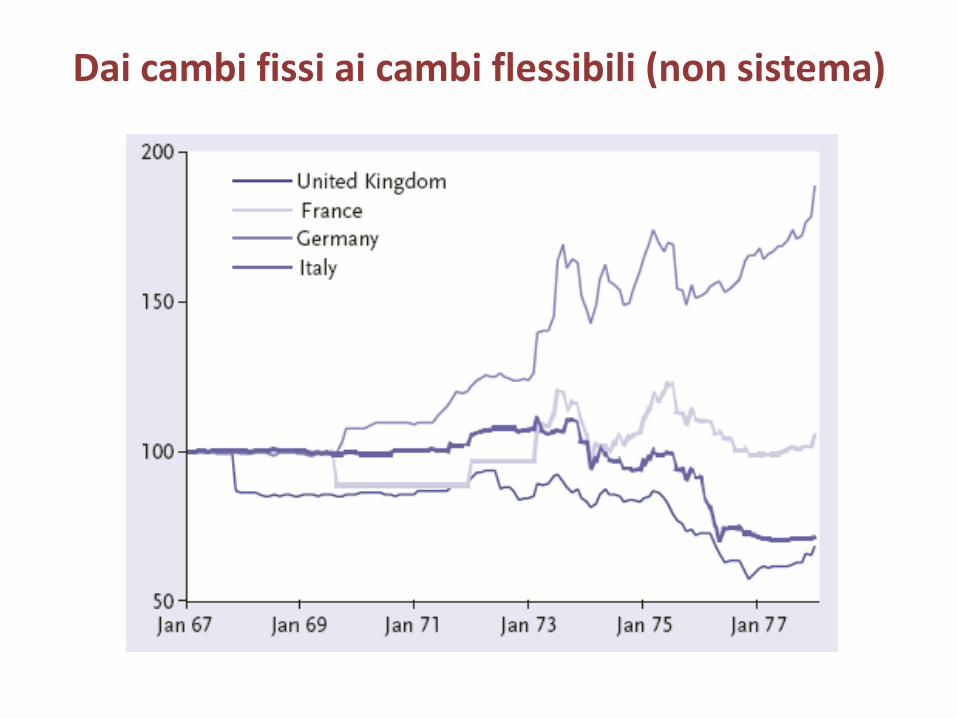

Dai cambi fissi ai cambi flessibili (non sistema)

La fine del sistema di Bretton Woods

• Gli artefici del FMI speravano di delineare un sistema a cambi fissi che incoraggiasse la crescita del commercio internazionale.

• Per conseguire al tempo stesso l’equilibrio interno ed esterno, erano necessarie politiche di variazione e politiche di riallocazione della spesa.

• Gli Stati Uniti avevano un unico problema di equilibrio esterno, il problema dell’affidabilità.

• Le politiche macroeconomiche degli Stati Uniti della fine degli anni 60 contribuirono al crollo del sistema di Bretton Woods agli inizi del 1973.

I cambi fluttuanti

• Prima della sua introduzione, nel 1973, il sistema a cambi flessibili non era stato ben studiato.

• Ci sono tre argomenti a favore dei cambi flessibili:– l’autonomia della politica monetaria

– la simmetria (rispetto gli Stato Uniti)

– i tassi di cambio come stabilizzatori automatici

• Ci sono cinque ragioni contro i cambi flessibili:– la mancanza di disciplina (pericolo iperinflazione)

– speculazioni destabilizzanti e disturbi monetari

– danni al commercio e agli investimenti internazionali (rischio cambio)

– politiche economiche non coordinate (beggar-thy-neighbor)

– l’illusione di una maggiore autonomia (esempio e ↑p ↑w)

Una valutazione

• Tra il 1973 ed il 1980 i cambi flessibili sembrarono tutto sommato funzionare bene.

• Un'improvvisa svolta verso una crescita monetaria più lenta negli Stati Uniti, assieme ad un crescente disavanzo pubblico, contribuì ad una forte rivalutazione del dollaro tra il 1980 e il 1985.

• L’esperienza di regimi a cambi flessibili non fornisce un sostegno definitivo né ai sostenitori dei precedenti sistemi di cambio, né ai loro critici.