Corso di Sistemi di Controllo di Gestione BASED COSTING pagina 2 Università degli Studi di Bergamo...

37

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Ingegneria Corso di Sistemi di Controllo di Gestione prof. Lucio Cassia Activity Based Costing SCG-L05 Corso 228466 - Anno Accademico 2006/2007

Transcript of Corso di Sistemi di Controllo di Gestione BASED COSTING pagina 2 Università degli Studi di Bergamo...

UNIVERSITÀ DEGLI STUDI DI BERGAMO

Facoltà di Ingegneria

Corso di Sistemi di Controllo di Gestione

prof. Lucio Cassia

Activity Based CostingSCG-L05

Corso 228466 - Anno Accademico 2006/2007

ACTIVITY BASED COSTINGpagina 2

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Gli scopi dei sistemi di determinazione dei costi

• Valorizzare le rimanenze finali e il costo del venduto ai fini del bilancio

• Misurare la performance delle unità organizzative e del management

• Determinare i costi e la redditività di prodotti, servizi, clienti

ACTIVITY BASED COSTINGpagina 3

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

I limiti dei sistemi tradizionali di allocazione

• Lo scopo principale dei sistemi tradizionali di determinazione dei costi di prodotto era quello di valorizzare le rimanenze ed il costo del venduto ai fini del bilancio. Le norme civilistiche non richiedono infatti la conoscenza del costo dei singoli prodotti, ma delle rimanenze nel loro insieme alla data di chiusura dell’esercizio e del costo del venduto nell’esercizio preso in considerazione.

• Tuttavia i processi decisionali richiedono una precisa informazione sui costipieni di produzione, al fine di determinare le politiche dei prezzi, valutare il ritorno di un investimento, dirigere le strategie aziendali, etc.

• Il coefficiente di allocazione dei costi generali di produzione a livello di stabilimento poteva essere adatto in situazioni tradizionali labour-intensive. Nelle situazioni attuali caratterizzati da maggiore complessità (più processi contemporanei, più tecnologie utilizzate, un maggior livello di automazione, prodotti diversi in lotti di produzione differenziati) l’uso di un unico coefficiente di stabilimento genererebbe errori significativi nella determinazione dei costi pieni di produzione.

da “Sistemi di Controllo”, Anthony et alt.

ACTIVITY BASED COSTINGpagina 4

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

I limiti dei sistemi tradizionali di allocazione

• La contabilità per centri di costo presenta alcuni limiti tra cui:– non evidenzia alcuni oggetti di costo che risultano fondamentali per una

corretta attribuzione dei costi indiretti al prodotto(ad esempio i costi della complessità (relativi ai setup dei macchinari, alle modifiche di progetto, alla gestione delle “urgenze”) rimangono nascosti all’interno delle aggregazioni di costo più ampie costituite da reparti o uffici)

– essendo un sistema connesso alla struttura organizzativa aziendale non coglie le trasversalità dei processi aziendali ed usa un linguaggio contabile (costi diretti, costi generali, etc.) piuttosto che un linguaggio legato al processo (acquisti, attrezzaggio, logistica, etc.)

– l’impiego prevalente di basi di ripartizione dei costi indiretti correlate al volume produttivo fa sì che tali costi vengano distribuiti sui prodotti senza corrispondenza all’effettivo consumo di risorse in contrasto con il “principio di causalità”

ACTIVITY BASED COSTINGpagina 5

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

I limiti dei sistemi tradizionali di allocazione

• In tali circostanze può verificarsi il fenomeno del “sovvenzionamento incrociato” tra produzioni, in altre parole, la sottostima del costo unitario di prodotti a basso volume ma elevata complessità a seguito della maggiore allocazione dei costi indiretti sui prodotti caratterizzati da alti volumi ma con complessità minore.

• In genere è possibile trovare alcune caratteristiche dei processi produttivi in presenza della quali l’impiego di basi di imputazione volumetriche determina effetti distorcenti sulla determinazione dei costi di prodotto.– regola della diversità : aree con grande varietà di prodotti, clienti,

processi, ovvero con elevata complessità– regola della rilevanza : aree con costi di servizio e costi generali elevati

ACTIVITY BASED COSTINGpagina 6

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Il sovvenzionamento incrociato del reddito

• Un metodo semplice di allocazione dei costi generali applicato ad una struttura di costi generali aventi alla base molteplici determinanti di costo diversi, “appiattisce” le differenze di costo tra i prodotti.

• I prodotti semplici e realizzati in grandi quantità ricevono spesso allocazioni di costi indiretti eccessive e sovvenzionano pertanto i prodotti complessi realizzati in piccole quantità, che ricevono basse allocazioni.

• Un metodo semplice di allocazione dei costi generali ha un effetto integrale, tende cioè a “livellare” le differenze e quindi a distruggere l’informazione esistente, inducendo il management ad assumere decisioni errate.

da “Sistemi di Controllo”, Anthony et alt.

ACTIVITY BASED COSTINGpagina 7

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

La distorsione tipica dei sistemi tradizionali

La mappa economica prodotta dai sistemi tradizionali media i costi dei prodotti

ACTIVITY BASED COSTINGpagina 8

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

I limiti dei sistemi tradizionali di allocazione

I sintomi più frequenti di inadeguatezza dei sistemi di calcolo dei costi, inpresenza dei quali il management dovrebbe porsi seriamente il problema di revisione del sistema impiegato, sono i seguenti:

• la presenza di prodotti complessi e con (apparente) elevato margine anche se i loro costi non sono incrementati in relazione alla complessità

• la difficoltà nella spiegazione dei margini di profitto (apparenti) di un prodotto

• la presenza di alcuni prodotti ad elevato margine (apparente) in nicchie ove non vi è concorrenza, pur in assenza di barriere all’entrata

• l’offerta da parte di fornitori di prezzi di componenti del prodotto molto piùbassi del costo di produzione all’interno

• l’indifferenza della domanda agli aumenti di prezzo, che potrebbe essere dovuta ad una sottostima del valore calcolato dell’azienda

• la contrapposizione tra i giudizi di manager di aree diverse sulla profittabilitàdei prodotti

ACTIVITY BASED COSTINGpagina 9

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Activity Based Costing (ABC)

• Sia le tecniche tradizionali che le tecniche ABC utilizzano oggetti di costo intermedi (nel primo caso i centri di costo, nel secondo caso i pool di costo), ma queste ultime consentono in generale una migliore allocazione dei costi generali ed un minor livello di sovvenzionamento incrociato del reddito.

• Il nuovo nome attribuito a questi contenitori è centro di attività (activitycenter o activity cost pool)– acquisto dei materiali– movimentazione dei prodotti all’interno della fabbrica– consegna dei prodotti ai clienti– emissione di fatture

• L’ABC riflette la consapevolezza del management che la complessità è la principale determinante del costo.

da “Sistemi di Controllo”, Anthony et alt.

ACTIVITY BASED COSTINGpagina 10

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Attività (activity) :unità di lavoro o un compito con un obiettivo specifico; elemento intermedio tra risorse e prodotti

Prodotti

Risorse (costi)

Fasi di implementazione:

1. Identificazione delle attività

Attività

ALLOCAZIONE

Individuare ciò che viene svolto all’interno dell’impresa, da parte di uomini o sistemi, al fine di raggiungere gli scopi prefissati dalla strategia aziendale e presentare un quadro obiettivo e realistico del processo aziendale.

Si può procedere per passi successivi:

• analisi di flussi e funzioni aziendali attraverso dati giàdisponibili

• analisi delle attività partendo da quelle più importanti (analisi top-down) evidenziando in tal modo gli obiettivi cruciali dell’impresa

• analisi bottom-up coinvolgendo coloro che svolgono realmente le attività

• raggruppamento delle attività in macroattività, per evitare di appesantire eccessivamente l’analisi

Activity Based Costing: identificazione delle attività

ACTIVITY BASED COSTINGpagina 11

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Prodotti

Risorse (costi)

1. Identificazione delle attività

Attività

ABC : attribuzione dei costi delle risorse alle attività

2. Attribuzione dei costi delle risorse alle attività mediante Resource driver

Identificazione dei centri di attività (activity center) di cui si vuole calcolare il costo.

Una volta individuati tali centri si passa all’attribuzione dei costi che può seguire tre modalità:

• calcolo diretto con misurazione

• elaborazione di stime sulla base di interviste

• allocazione in base ai resource driver (ad esempio uomini impiegati, numero di lotti, consumo di energia).

Centro di attività (Activity center o Activity cost pool) :è un “contenitore” dove sono accumulati i costi relativi ad una singola attività ed è di fatto costituito da un gruppo di persone che avvalendosi di specifiche risorse svolge quella attività

Fasi di implementazione:

ACTIVITY BASED COSTINGpagina 12

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Prodotti

Risorse (costi)

1. Identificazione delle attività

Attività

ABC : allocazione dei costi delle attività ai prodotti

2. Attribuzione dei costi delle risorse alle attività mediante Resource driver

3. Allocazione dei costi ai prodotti tramite Activity cost driver

La scelta del numero e della tipologia dei driver deve tener conto di alcuni criteri:

• facilità di ottenimento; essa influenza il costo del sistema di controllo di gestione

• grado di correlazione tra driver ed effettivo consumo; esso influenza la precisione del sistema di controllo di gestione

Activity driver :determinante delle attività; ABC assegna ad un prodotto i costi generali in base al consumo di attivitàgenerali da parte di quel prodotto, ricorrendo ad una molteplicità di cost driver (activity cost driver)

Fasi di implementazione:

ACTIVITY BASED COSTINGpagina 13

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Tecniche tradizionali vs. tecniche ABC

Prodotti

Costi

Generano

Tecniche tradizionali

Prodotti

Risorse

Attività

Richiedono

RichiedonoA

ctiv

ityC

ost D

rive

r(u

nità

di m

isur

a de

lle a

ttivi

tà)

Reso

urce

Dri

ver

Tecniche ABC

ACTIVITY BASED COSTINGpagina 14

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Activity, activity pool, activity rate

• Attività (Activity) è un’unità di lavoro od un compito con un singolo obiettivo

• Centro di Attività (activity cost pool) è un “contenitore” dove sono accumulati i costi relativi ad una singola attività ed è di fatto costituito da un gruppo di persone che avvalendosi di specifiche risorse svolge quella attività

• Ogni attività ha il proprio coefficiente di allocazione (activity rate) usato per allocare i costi generali

ACTIVITY BASED COSTINGpagina 15

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Prodotti

Risorse (costi)

Attività

ABC : identificazione degli Activity driver

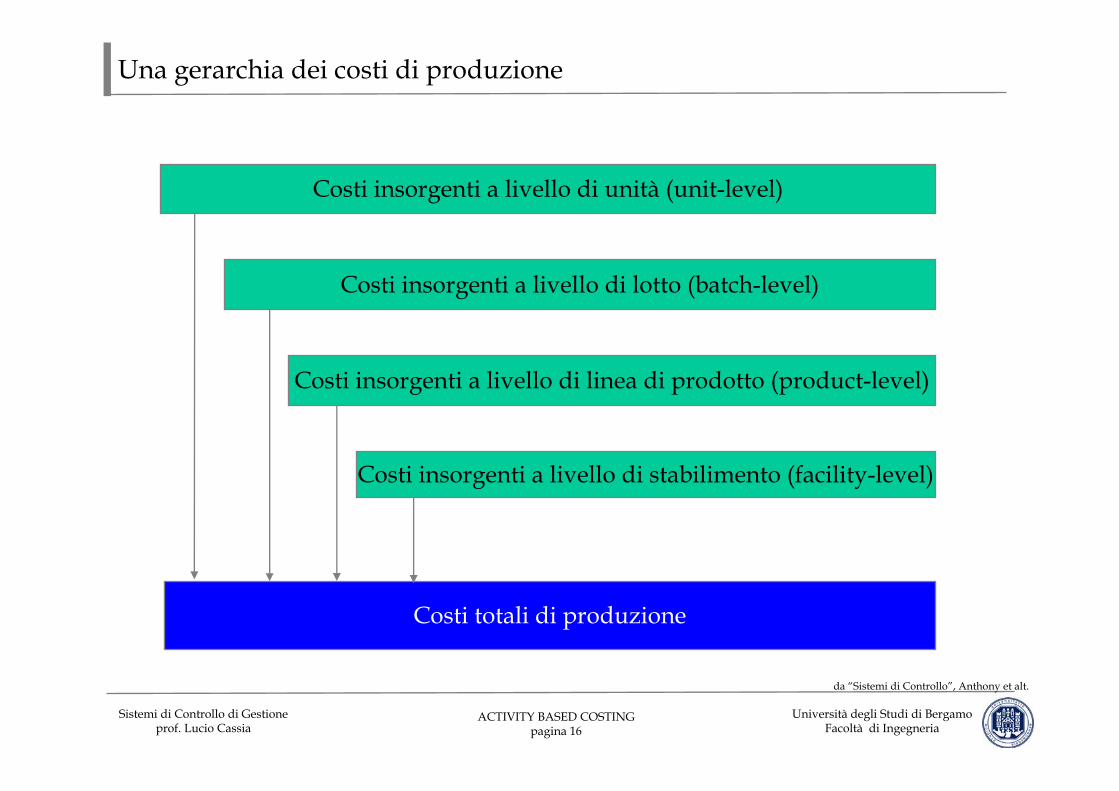

Per identificare in modo corretto i driver si devono distinguere i costi in base all’appartenenza ad attività legate in modo differente all’output. Cooper e Kaplan hanno introdotto a tal proposito una gerarchia delle attività che si articola sui seguenti livelli:

• attività a livello di stabilimento• attività a livello di linea di prodotto• attività a livello di lotto di produzione• attività a livello di unità

ACTIVITY BASED COSTINGpagina 16

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Una gerarchia dei costi di produzione

Costi totali di produzione

Costi insorgenti a livello di lotto (batch-level)

Costi insorgenti a livello di linea di prodotto (product-level)

Costi insorgenti a livello di stabilimento (facility-level)

Costi insorgenti a livello di unità (unit-level)

da “Sistemi di Controllo”, Anthony et alt.

ACTIVITY BASED COSTINGpagina 17

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

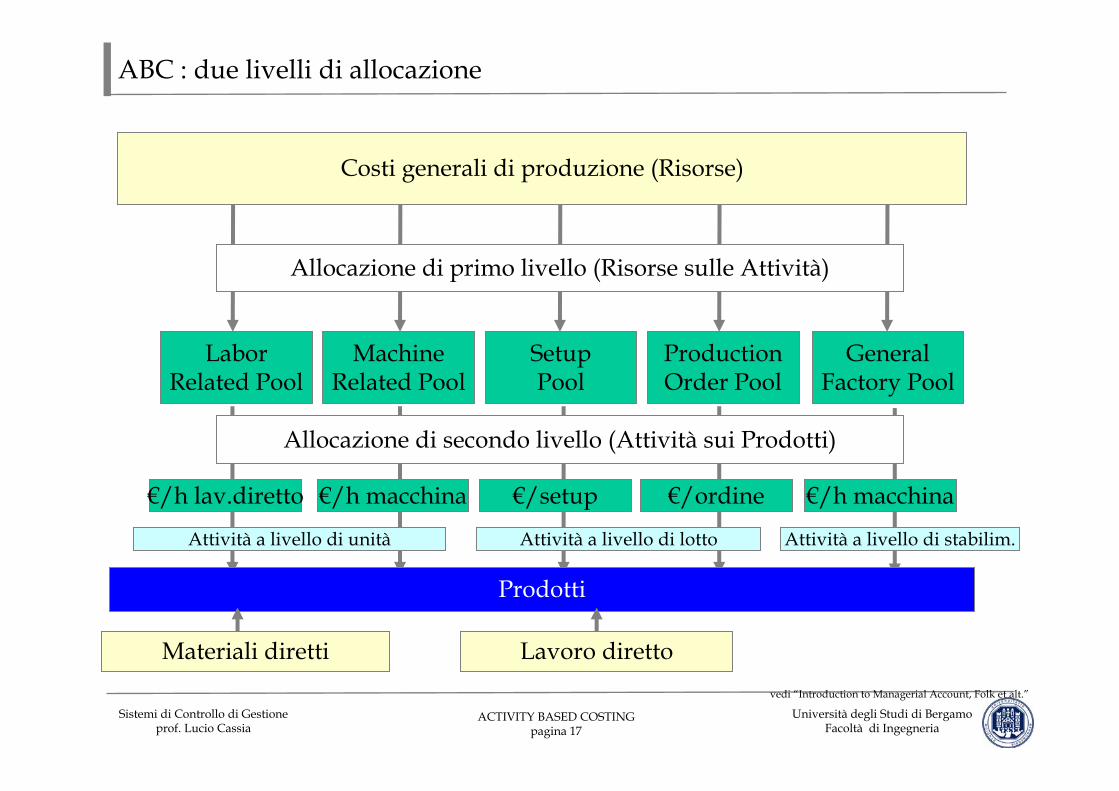

ABC : due livelli di allocazione

Prodotti

LaborRelated Pool

MachineRelated Pool

SetupPool

ProductionOrder Pool

GeneralFactory Pool

Allocazione di secondo livello (Attività sui Prodotti)

€/h lav.diretto €/h macchina €/setup €/ordine

Costi generali di produzione (Risorse)

€/h macchina

vedi “Introduction to Managerial Account, Folk et alt.”

Attività a livello di unità Attività a livello di lotto Attività a livello di stabilim.

Materiali diretti Lavoro diretto

Allocazione di primo livello (Risorse sulle Attività)

ACTIVITY BASED COSTINGpagina 18

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

ABC : un esempio

Attività a livello di unità

10% valore materiali

diretti

100% valore ore man.diretta

€20 / h macchina

€ 35 / h attrezzagg.

€120 per ordine

elaborato

€20 per carico

moviment.

€480 / anno per codice prodotto

10% dei costi di

trasformaz.

Acquisto e ricevimento

merci

Attivitàsupporto

Attività di supporto ai macchinari

Attrezzagg.Elaboraz.

ordini produzione

Preparaz. ordini

produzione

Elaboraz.ordini

produzione

Costi generali

stabilimento

Attività a livello di lotto Attività a livello di stabilim.

Costi generali di produzione (Risorse)

Allocazione di primo livello (Risorse sulle Attività)

Prodotti

vedi “Introduction to Managerial Account, Folk et alt.”

Materiali diretti Lavoro diretto

Allocazione di secondo livello (Attività sui Prodotti)

ACTIVITY BASED COSTINGpagina 19

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

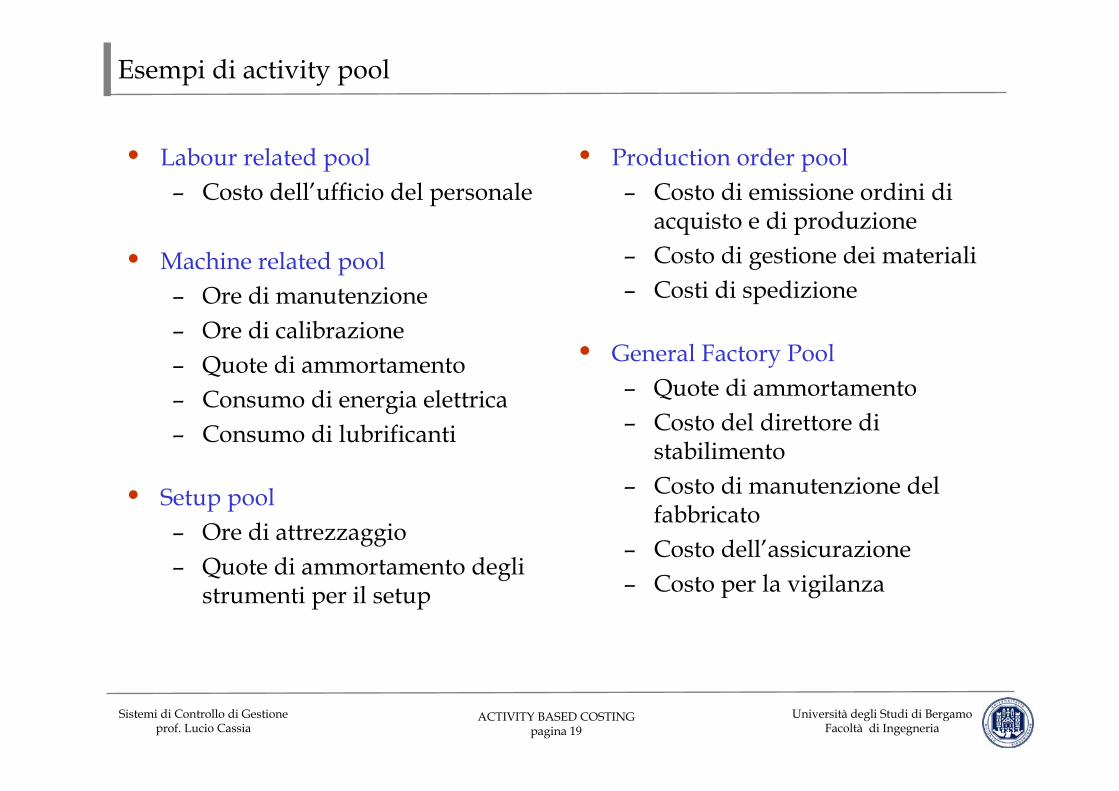

Esempi di activity pool

• Labour related pool– Costo dell’ufficio del personale

• Machine related pool– Ore di manutenzione– Ore di calibrazione– Quote di ammortamento– Consumo di energia elettrica– Consumo di lubrificanti

• Setup pool– Ore di attrezzaggio– Quote di ammortamento degli

strumenti per il setup

• Production order pool– Costo di emissione ordini di

acquisto e di produzione– Costo di gestione dei materiali– Costi di spedizione

• General Factory Pool– Quote di ammortamento– Costo del direttore di

stabilimento– Costo di manutenzione del

fabbricato– Costo dell’assicurazione– Costo per la vigilanza

ACTIVITY BASED COSTINGpagina 20

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Ore di lavoro diretto oppureOre di utilizzo macchina

Gestione generale dello stabilimento (es. affitto del capannone, assicurazione, stipendio del direttore di produzione)

Livello di stabilimento (facility-level)il volume di queste attività cresce all’aumentare del numero delle unitàproduttive

Numero di articoli gestitiGestione inventariale

Ore impiegate per il testEffettuazione di test su nuovi prodotti

Ore impiegate nelle singole attivitàProgettazione, industrializzazione, gestione delle distinte base, gestione dei cicli di lavorazione

Livello linea di prodotti (product-level)il volume di queste attività cresce all’aumentare del numero di linee di prodotto

Peso o volume dei materiali movimentati

Movimentazione dei materiali (es. imballaggio, immagazzinamento)

Numero di setup eseguitiAttrezzaggio delle macchine (setup)

Numero ordini di produzione emessiEmissione di ordini di produzione

Numero ordini di acquisto emessiEmissione di ordini di acquistoLivello lotto di produzione (batch-level)il volume di queste attività cresce all’aumentare del numero dei lotti

Unità prodotteConsumo di forniture di fabbrica (es. energia, ammortamento, manutenzione)

Ore di lavoro diretto impiegateLavorazioni manuali di unità

Ore di utilizzo macchinaLavorazioni automatiche di unitàLivello unità di prodotto (unit-level)

Il volume di queste attività cresce all’aumentare delle quantità prodotte

Misura dell’attività(activity driver)

Attività(activity)

Livello

Esempi di activity e activity driver

ACTIVITY BASED COSTINGpagina 21

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

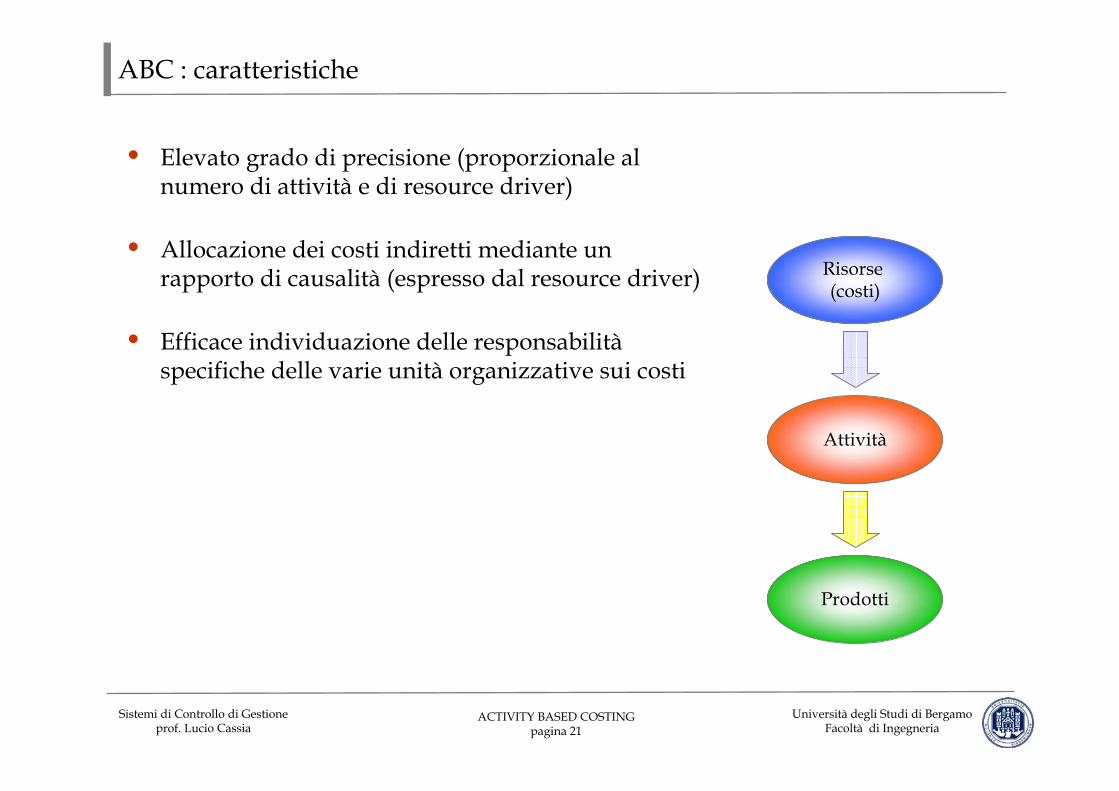

ABC : caratteristiche

• Elevato grado di precisione (proporzionale al numero di attività e di resource driver)

• Allocazione dei costi indiretti mediante un rapporto di causalità (espresso dal resource driver)

• Efficace individuazione delle responsabilitàspecifiche delle varie unità organizzative sui costi

Prodotti

Risorse (costi)

Attività

ACTIVITY BASED COSTINGpagina 22

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

ABC : costo della precisione

Anche l’analisi ABC non si sottrae al trade-off tra costo e precisione: essa consente una stima molto precisa dei costi e delle responsabilità, ma richiede uno sforzo notevole da parte dell’azienda, sia in termini di tempo necessario per l’implementazione, sia per i costi a regime, dovuti in gran parte all’onerosità delle rilevazioni.

Maggiore è il numero di activity cost pool, maggiore è la precisione del sistema di rilevazione, ma maggiore sarà anche il costo di implementazione; viceversa poche activity cost pool si tradurranno in minori costi per le rilevazioni ma in scarsa precisione che genera costi non trascurabili.

Precisione (numero di Activity Pool)

Costo delle misureCosto degli errori

Costi totali

ACTIVITY BASED COSTINGpagina 23

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

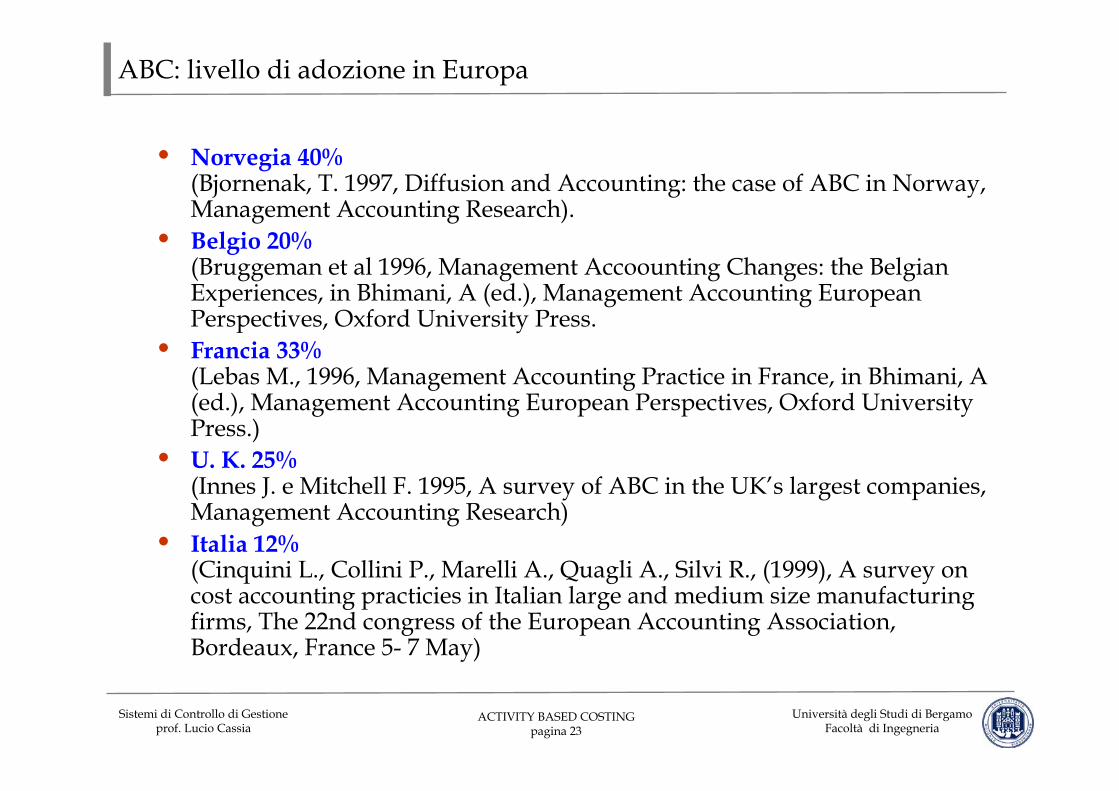

ABC: livello di adozione in Europa

• Norvegia 40%(Bjornenak, T. 1997, Diffusion and Accounting: the case of ABC in Norway, Management Accounting Research).

• Belgio 20%(Bruggeman et al 1996, Management Accoounting Changes: the BelgianExperiences, in Bhimani, A (ed.), Management Accounting EuropeanPerspectives, Oxford University Press.

• Francia 33%(Lebas M., 1996, Management Accounting Practice in France, in Bhimani, A (ed.), Management Accounting European Perspectives, Oxford University Press.)

• U. K. 25%(Innes J. e Mitchell F. 1995, A survey of ABC in the UK’s largest companies, Management Accounting Research)

• Italia 12%(Cinquini L., Collini P., Marelli A., Quagli A., Silvi R., (1999), A survey on cost accounting practicies in Italian large and medium size manufacturing firms, The 22nd congress of the European Accounting Association,Bordeaux, France 5- 7 May)

ACTIVITY BASED COSTINGpagina 24

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Utilizzo dell’Activity Based Costing

• Comtek Sound realizza due prodotti, una radio con un lettore di nastri ed una con un lettore di CD. Il budget delle vendite per l’anno corrente indica 50.000 unità con CD e 200.000 unità con cassette.– Per assemblare entrambi i prodotti sono necessarie 2 ore di lavoro

diretto.– L’azienda pianifica quindi di impiegare 500.000 ore*uomo per

soddisfare le esigenze delle vendite– Il costo dei materiali è di 90 € per le radio con CD e di 50 € per le radio

con nastro– Il costo del lavoro diretto è 10 € /ora e quindi è pari a 20 € per entrambi

i modelli– I costi generali di produzione sono stimati in 10 M€ per l’anno corrente – ComTek soddisfa il mercato della prima-installazione, vendendo tutta

la propria produzione a costruttori di auto

vedi “Introduction to Managerial Account, Folk et alt.”

ACTIVITY BASED COSTINGpagina 25

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Base di allocazione manodopera diretta

Tasso di allocazionedei costi generali

10.000.000 €

500.000 h= 20 € / h lavoro diretto=

Unità CD Unità nastroMateriali diretti 90 € 50 €Lavoro diretto 20 € 20 €Costi generali per singola unità 40 € 40 €(2 h * 20 € / h)Costo pieno prodotto 150 € 110 €

ACTIVITY BASED COSTINGpagina 26

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Attività e misura delle attività Costi generali di produzione

Totale Unità CD Unità nastroCorrelate al lavoro (ore lavoro diretto) 800.000 € 500.000 100.000 400.000Correlate all'utilizzo di macchine (ore macchina) 2.100.000 € 1.000.000 300.000 700.000Attrezzaggio macchine (setup) 1.600.000 € 4.000 3.000 1.000Ordini di produzione (ordini) 450.000 € 1.200 400 800Test di prodotto (test) 1.700.000 € 20.000 16.000 4.000Ricevimento materiali (ricevimenti) 1.000.000 € 5.000 1.800 3.200Gestione delle parti (tipi) 350.000 € 700 400 300Gestione stabilimento (ore macchina) 2.000.000 € 1.000.000 300.000 700.000

10.000.000 €

Attività attese

Activity Based Costing

• Analizzando la struttura dei processi produttivi ed il dettaglio dei costi generali di produzione il team di Controllo di Gestione alla Comtek ha ricavato le seguenti informazioni

ACTIVITY BASED COSTINGpagina 27

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Attività e misura delle attività Costi generali di produzione

Totale attività attese

Correlate al lavoro (ore lavoro diretto) 800.000 € 500.000 1,60 € per ora lavoro direttoCorrelate all'utilizzo di macchine (ore macchina) 2.100.000 € 1.000.000 2,10 € per ora macchinaAttrezzaggio macchine (setup) 1.600.000 € 4.000 400,00 € per setupOrdini di produzione (ordini) 450.000 € 1.200 375,00 € per ordineTest di prodotto (test) 1.700.000 € 20.000 85,00 € per testRicevimento materiali (ricevimenti) 1.000.000 € 5.000 200,00 € per ricevimentoGestione delle parti (tipi) 350.000 € 700 500,00 € per numero di tipiGestione stabilimento (ore macchina) 2.000.000 € 1.000.000 2,00 € per ora macchina

10.000.000 €

Activity Rate

Activity Based Costing

• Utilizzando le informazioni è possibile calcolare i tassi relativi ad ogni singola attività

ACTIVITY BASED COSTINGpagina 28

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Activity Based Costing

• Utilizzando i tassi relativi ad ogni singola attività è possibile allocare i costi generali di produzione ai due prodotti in base all’attività

Attività e misura delle attività Attività attese Costo Attività

attese Costo

Correlate al lavoro (ore lavoro diretto) 100.000 160.000 € 400.000 640.000 € Correlate all'utilizzo di macchine (ore macchina) 300.000 630.000 € 700.000 1.470.000 € Attrezzaggio macchine (setup) 3.000 1.200.000 € 1.000 400.000 € Ordini di produzione (ordini) 400 150.000 € 800 300.000 € Test di prodotto (test) 16.000 1.360.000 € 4.000 340.000 € Ricevimento materiali (ricevimenti) 1.800 360.000 € 3.200 640.000 € Gestione delle parti (tipi) 400 200.000 € 300 150.000 € Gestione stabilimento (ore macchina) 300.000 600.000 € 700.000 1.400.000 € Totale dei costi generali assegnati 4.660.000 € 5.340.000 € Numero di unità prodotte 50.000 200.000 Costi generali per singola unità 93,20 € 26,70 €

Unità CD Unità nastro

÷ ÷

ACTIVITY BASED COSTINGpagina 29

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Unità CD Unità Nastro Unità CD Unità NastroMateriali diretti 90,00 € 50,00 € 90,00 € 50,00 € Lavoro diretto 20,00 € 20,00 € 20,00 € 20,00 € Costi generali per singola unità 93,20 € 26,70 € 40,00 € 40,00 € Costo pieno prodotto 203,20 € 96,70 € 150,00 € 110,00 €

Activity-Based Costing Job Costing

Activity Based Costing

• Il costo pieno di prodotto dell’unità a nastro diminuisce da 110,00 € a 96,70 €, mentre il costo pieno dell’unità con CD aumenta da 150,00 € a 203,20 €.

• Naturalmente il costo totale dei prodotti non cambia:– 50.000*150,00 € + 200.000*110,00 € = 29.500.000 €– 50.000*203,20 € + 200.000* 96,70 € = 29.500.000 €

• Si conferma che con l’adozione dell’Activity Based Costing i costi generali spesso si spostano dalle grandi quantità alle piccole quantità, con un costo pieno di produzione in aumento per le produzioni di basso volume, migliorando la situazione di sovvenzionamento incrociato del reddito.

ACTIVITY BASED COSTINGpagina 30

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

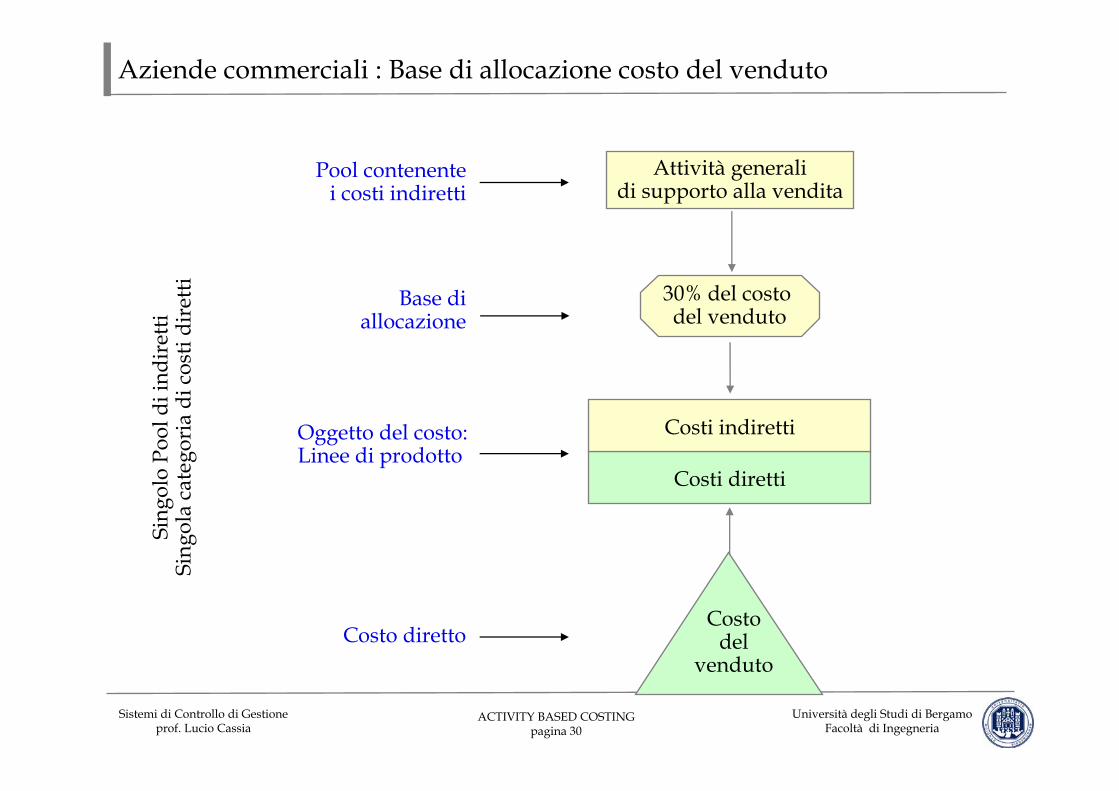

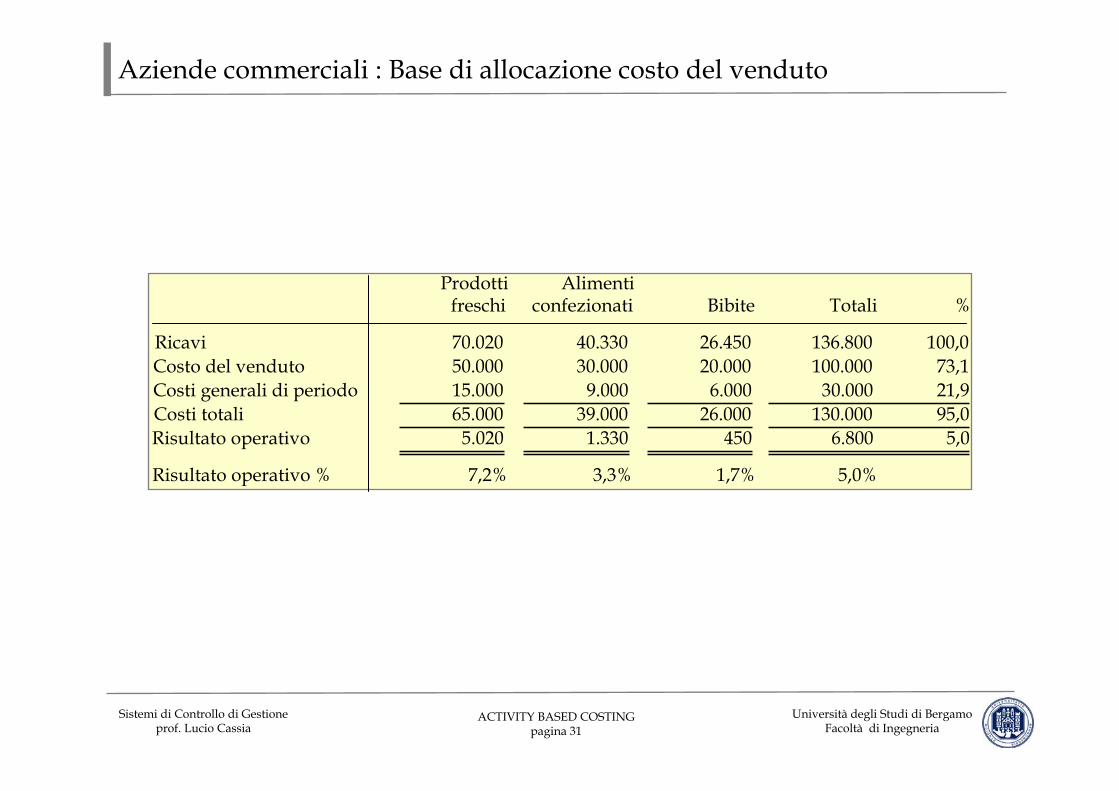

Aziende commerciali : Base di allocazione costo del venduto

30% del costo del venduto

Costi indiretti

Costi diretti

Pool contenentei costi indiretti

Base diallocazione

Oggetto del costo:Linee di prodotto

Costo diretto

Sing

olo

Pool

di i

ndir

etti

Sing

ola

cate

gori

a di

cos

ti di

retti

Attività generalidi supporto alla vendita

Costodel

venduto

ACTIVITY BASED COSTINGpagina 31

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Aziende commerciali : Base di allocazione costo del venduto

Prodotti freschi

Alimenti confezionati Bibite Totali %

Ricavi 70.020 40.330 26.450 136.800 100,0Costo del venduto 50.000 30.000 20.000 100.000 73,1Costi generali di periodo 15.000 9.000 6.000 30.000 21,9Costi totali 65.000 39.000 26.000 130.000 95,0Risultato operativo 5.020 1.330 450 6.800 5,0

Risultato operativo % 7,2% 3,3% 1,7% 5,0%

ACTIVITY BASED COSTINGpagina 32

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Aziende commerciali : Activity Based Costing

AttivitàCoefficiente

di allocazione Prodotti freschi

Alimenti confezionati Bibite

Emissione ordini €/ordine 100 28 12 12Ricevimento merci €/consegna 80 73 22 10Stoccaggio merci su scaffali €/ora 20 180 90 18Supporto al cliente €/pezzo vend. 0,2 36.800 10.200 4.200

Numero di eventi/ attività elementari per linea

ACTIVITY BASED COSTINGpagina 33

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

nr. ordinid’acquisto

Costi indiretti

Costi diretti

Pool contenentii costi indiretti

Base diallocazione

Oggetto del costo:linee di prodotto

Costi diretti

Mol

tepl

ici P

ool d

i cos

ti in

dire

ttiM

olte

plic

i cat

egor

ia d

i cos

ti di

retti

nr. diconsegne

h lavorostoccaggio

merci

Vuotidi vetro

a rendere

nr. di pezzivenduti

Ordini Ricevim.merce

Stoccaggiosugli

scaffaliServizioal cliente

Aziende commerciali : Activity Based Costing

ACTIVITY BASED COSTINGpagina 34

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Prodotti freschi

Alimenti confezionati Bibite Totali %

Ricavi 70.020 40.330 26.450 136.800 100,0Costo del venduto 50.000 30.000 20.000 100.000 73,1Vuoti in vetro a rendere 400 400 0,3

Costi generali di supporto:Emissione ordini 2.800 1.200 1.200 5.200 3,8Ricevimento merci 5.840 1.760 800 8.400 6,1Stoccaggio merci sugli scaffali 3.600 1.800 360 5.760 4,2Supporto al cliente 7.360 2.040 840 10.240 7,5

Costi generali di supporto: 19.600 6.800 3.200 29.600 21,6Costi totali 69.600 36.800 23.600 130.000 95,0Risultato operativo 420 3.530 2.850 6.800 5,0

Risultato % operativo con ABC 0,6% 8,7% 10,8% 5,0%

Aziende commerciali : Activity Based Costing

7,2% 3,3% 1,7% 5,0%Risultato % operativo con tecniche conv.

ACTIVITY BASED COSTINGpagina 35

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

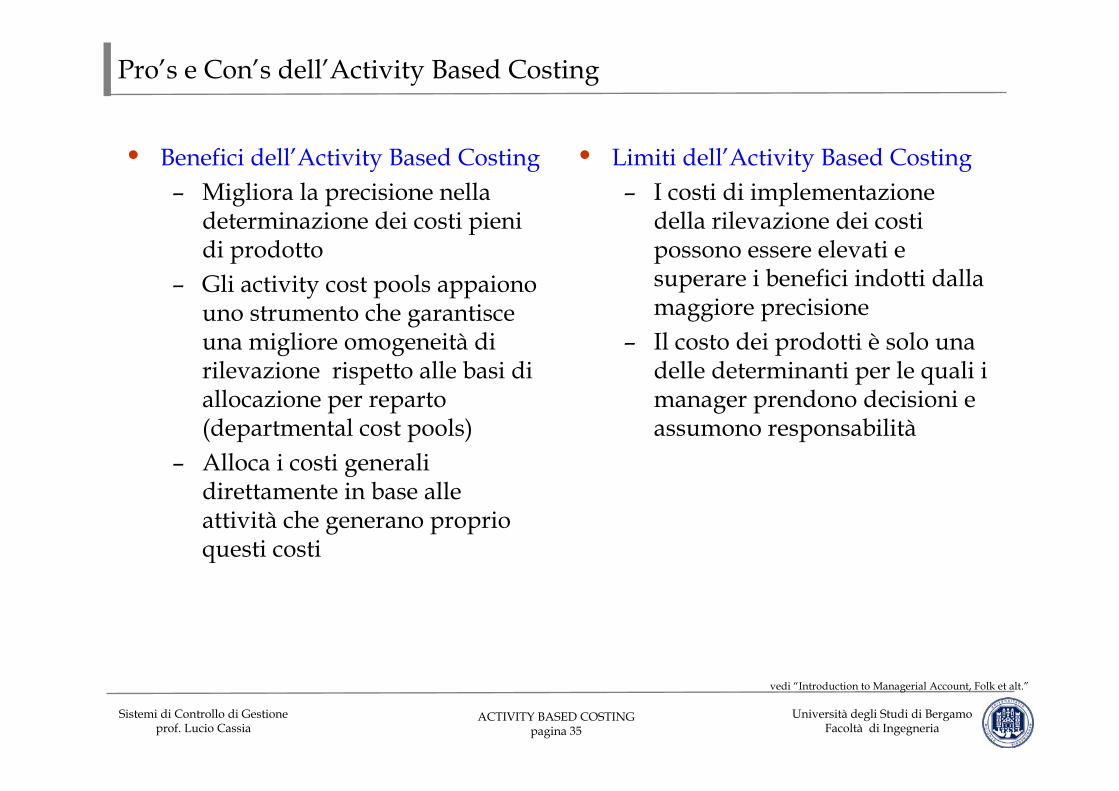

Pro’s e Con’s dell’Activity Based Costing

• Benefici dell’Activity Based Costing– Migliora la precisione nella

determinazione dei costi pieni di prodotto

– Gli activity cost pools appaiono uno strumento che garantisce una migliore omogeneità di rilevazione rispetto alle basi di allocazione per reparto (departmental cost pools)

– Alloca i costi generali direttamente in base alle attività che generano proprio questi costi

• Limiti dell’Activity Based Costing– I costi di implementazione

della rilevazione dei costi possono essere elevati e superare i benefici indotti dalla maggiore precisione

– Il costo dei prodotti è solo una delle determinanti per le quali i manager prendono decisioni e assumono responsabilità

vedi “Introduction to Managerial Account, Folk et alt.”

ACTIVITY BASED COSTINGpagina 36

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Obiettivi della presente Lezione

• Conoscere i limiti delle allocazioni convenzionali dei costi indiretti • Analizzare le ragioni che sottendono all’allocazione dei costi secondo la

tecnica dell’Activity-Based Costing• Comprendere le modalità di utilizzo ed i limiti dell’Activity-Based Costing

ACTIVITY BASED COSTINGpagina 37

Università degli Studi di BergamoFacoltà di Ingegneria

Sistemi di Controllo di Gestioneprof. Lucio Cassia

Slide della presente Lezione

• Alcune slide fanno riferimento ad aziende ed organizzazioni realmente esistenti ed operative; spesso sono riportati in calce i riferimenti web per consentire allo studente di approfondire la conoscenza.

• Altre slide fanno direttamente riferimento al contenuto di testi indicati nella bibliografia del corso o sono di accompagnamento ai medesimi testi; èconsigliabile che lo studente faccia riferimento ai singoli testi per studio ed approfondimento.

• Alcune slide contengono i riferimenti ad articoli scientifici attorno ai concetti espressi oppure esercitazioni esemplificative.

![Supervisione e Controllo di Sistemi HVAC per una …I.3]RAMPAZZO-Sistemi HVAC.pdf · Supervisione e Controllo di Sistemi HVAC per una Gestione Efficiente dldegli Edfdifici A. Beghi,](https://static.fdocumenti.com/doc/165x107/5b3a5b4a7f8b9a0e628b9236/supervisione-e-controllo-di-sistemi-hvac-per-una-i3rampazzo-sistemi-hvacpdf.jpg)