Corso di formazione assistenti...

73

Corso di formazione assistenti amministrativi Supporto alle attività del POF con riguardo alla gestione dell’area tecnica, amministrativa e contabile. Predisposizione e gestione del Programma annuale. Rosa Maria Savignano

Transcript of Corso di formazione assistenti...

Corso di formazione

assistenti amministrativi

Supporto alle attività del POF con riguardo alla gestione dell’area tecnica, amministrativa e contabile. Predisposizione e gestione del Programma annuale.

Rosa Maria Savignano

nel nuovo sistema

di contabilità

previsto dal

D.I. n. 44/2001

Rosa Maria Savignano

La riforma dell’amministrazione scolastica ed

in particolare delle istituzioni scolastiche

attuata con l’attribuzione generalizzata della

personalità giuridica ed il riconoscimento

dell’autonomia amministrativa, finanziaria,

contabile e didattica, si inquadra nel più

generale processo di riforma che ha

interessato negli anni novanta tutta la

pubblica amministrazione.

Rosa Maria Savignano

Perché un nuovo Regolamento di Contabilità?

I presupposti giuridici

Legge 15 marzo 1997, n. 59-nota come “Bassanini 1”-(art. 21) "Delega al Governo per il conferimento di funzioni e compiti alle regioni ed

enti locali, per la riforma della Pubblica Amministrazione e per la

semplificazione amministrativa"

pubblicata nella Gazzetta Ufficiale n. 63 del 17 marzo 1997

Capo IV

Art. 21.

Autonomia delle istituzioni scolastiche - dimensionamento – personalità

giuridica

Rosa Maria Savignano

D.P.R. 8 Marzo 1999, n. 275 Regolamento recante norme in

materia di autonomia delle istituzioni scolastiche, ai sensi dell'art. 21 della legge 15

marzo 1997, n. 59

L’art. 3, Piano dell’Offerta Formativa, introduce il POF che rappresenta il documento

fondamentale di ogni istituzione scolastica con cui viene resa pubblica l’offerta di

istruzione e formazione, le modalità di organizzazione e formazione.

CCNL 98/01 ART. 23 Predisposizione del POF in attuazione

dell’autonomia scolastica.

D.Lvo 30 marzo 2001, n. 165 Norme generali

sull'ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche.

Dirigenti Scolastici art. 25 (norme già introdotte dalla legge 15 marzo 1997 n. 59).

Rosa Maria Savignano

Le norme di Legge “ispiratrici” del D.I. 44/2001

D.Lvo 30 luglio 1999, n. 286 avente come oggetto: “Riordino e potenziamento dei meccanismi…di monitoraggio dei costi, dei rendimenti e dei risultati dell’attività svolta dalla Pubblica Amministrazione…”.

D.Lvo 7 agosto 1997, n. 279, avente come oggetto “Individuazione delle unità revisionali del Bilancio dello Stato, ecc….”

Rosa Maria Savignano

D.L.vo 30 marzo 2001, n. 165

sancisce la razionalizzazione dell’organizzazione delle amministrazioni pubbliche e revisione della disciplina in

materia di pubblico impiego

le amministrazioni pubbliche ispirano la loro organizzazione ai criteri di funzionalità

rispetto ai compiti e ai programmi di attività, nel perseguimento degli obiettivi di

economicità: efficienza, efficacia, affidabilità

Rosa Maria Savignano

.

La gestione dei finanziamenti disponibili si compie

mediante le scritture contabili previste dal decreto

interministeriale n. 44 del 1 febbraio 2001.

Particolare rilievo assume il programma annuale che

rappresenta la trascrizione in termini finanziari delle

attività e progetti contenuti nel POF.

Rosa Maria Savignano

Il Piano dell'offerta formativa è la carta di identità

della scuola: in esso vengono illustrate le linee

distintive dell'istituto, l'ispirazione

culturale/pedagogica che lo muove, la

progettazione curricolare, extracurricolare, didattica

ed organizzativa delle sue attività.

IL PROGRAMMA ANNUALE

E’ IL PRINCIPALE DOCUMENTO CONTABILE MEDIANTE IL QUALE VENGONO PROGRAMMATE TUTTE LE OPERAZIONI

FINANZIARIE CHE L’ISTITUZIONE SCOLASTICA PREVEDE DI COMPIERE NEL CORSO DELL’ANNO SOLARE.

COMPRENDE TUTTE LE ENTRATE CHE PREVEDIAMO DI ACCERTARE OVVERO RISCUOTERE E,

CONSEGUENTEMENTE, IN RELAZIONE AD ESSE, TUTTE LE SPESE CHE PREVEDIAMO DI IMPEGNARE OVVERO

PAGARE

Rosa Maria Savignano

E’ FINANZIARIO PERCHE’ LA GESTIONE DELLE ISTITUZIONI SCOLASTICHE SI

SVOLGE ESSENZIALMENTE ATTRAVERSO L’ENTRATA E L’USCITA DI DENARO

E’ PREVENTIVO PERCHE’ VIENE COMPILATO PRIMA CHE INIZI L’ANNO

FINANZIARIO CUI SI RIFERISCE; CONTIENE, INFATTI, LE SOMME CHE SI PREVEDE DI RISCUOTERE E LE SPESE CHE SI

PREVEDE DI PAGARE NEL PERIODO DI RIFERIMENTO

IL PROGRAMMA ANNUALE, COME SI DESUME DALL’ART. 2 DEL D.I.N.44/201, E’ UN DOCUMENTO: • FINANZIARIO • PREVENTIVO • REDATTO IN TERMINI DI COMPETENZA • CON DURATA RIFERITA ALL’ANNO SOLARE 1.1 - 31.12

Rosa Maria Savignano

E’ DI COMPETENZA

INDICA LE ENTRATE CHE SI RITIENE DI ACCERTARE DURANTE L’ANNO FINANZIARIO, INDIPENDENTEMENTE DAL FATTO CHE

SARANNO RISCOSSE O NON RISCOSSE E LE SPESE PER LE QUALI SI ASSUME L’IMPEGNO DI PAGARE NELLO STESSO

PERIODO, INDIPENDENTEMENTE DAL FATTO CHE SARANNO PAGATE.

PER QUESTA SUA CARATTERISTICA CHE CONSIDERA IL MOMENTO GIURIDICO IN CUI SORGE PER LA SCUOLA IL

DIRITTO DI RISCUOTERE E L’OBBLIGO DI PAGARE, A FINE ESERCIZIO SI FORMANO I RESIDUI ATTIVI, CIOE’ LE SOMME ACCERTATE E NON RISCOSSE, ED I RESIDUI PASSIVI, CIOE’

LE SPESE IMPEGNATE E NON PAGATE

Rosa Maria Savignano

D.I. 1 febbraio 2001, n. 44

Le procedure dettate dal Regolamento introducono il concetto di

“budget”.

Con tale termine si intende un piano che definisce mezzi e costi per

promuovere le strategie e gli obiettivi di un anno.

• Il COSTO rappresenta il complesso dei fattori impiegati, anche di natura non finanziaria, per il raggiungimento di un obiettivo, valutandone altresì gli esiti dell’investimento, la compatibilità con il complesso dell’attività amministrativa e ciò che si sarebbe verificato in termini di alternativa in caso di scelte diverse.

Rosa Maria Savignano

TALE INNOVAZIONE SI RIFLETTE SUL PIANO CONTABILE E ORGANIZZATIVO E SI PONE COME

OBIETTIVO QUELLO DI: •REALIZZARE UNA PIU’ EFFICACE ALLOCAZIONE DELLE RISORSE FINANZIARIE •RENDERE PIU EFFICIENTE L’AMMINISTRAZIONE •RAZIONALIZZARE I SERVIZI •RIDURRE I COSTI DI GESTIONE

Rosa Maria Savignano

La maggiore difficoltà che emerge nel tradurre in budget il P.O.F. è rappresentata

dalla differenza tra anno scolastico ed esercizio finanziario; infatti per ogni anno

scolastico (e quindi per ogni P.O.F.) occorre far riferimento a due esercizi

finanziari.

La conseguenza è che i due documenti devono accuratamente “coordinarsi” dal punto

di vista temporale per consentire alla programmazione finanziaria di tradursi in

uno strumento che abbia un solido fondamento.

E’ per questo motivo, quindi, che la pianificazione didattico-formativa deve anticipare

quella finanziaria; nel momento in cui viene predisposto il programma annuale è

necessario che venga compiutamente predisposto il piano dell’offerta formativa

relativo all’anno scolastico successivo

La legge 107/2015 ha introdotto il piano triennale dell’offerta formativa

Comma 14: l’art. 3 del regolamento di cui al D.P.R. 8 marzo 1999 n° 275 è sostituito dal

seguente: “ogni istituzione scolastica predispone, con la partecipazione di tutte le sue

componenti, il piano triennale dell’offerta formativa, rivedibile annualmente. Il piano è il

documento fondamentale costitutivo dell’identità culturale e progettuale delle istituzioni

scolastiche ed esplicita la progettazione curricolare, extracurricolare, educativa e

organizzativa che le singole scuole adottano nell’ambito della loro autonomia

Rosa Maria Savignano

IL D.I.N.44/2001, HA FORTEMENTE INNOVATO LA PREESISTENTE IMPOSTAZIONE CONTABILE SPOSTANDO LA CENTRALITA’ CONTABILE NON SUL PAREGGIO DI BILANCIO, MA SUL PERSEGUIMENTO DEGLI OBIETTIVI PREFISSATI (stabilisco in anticipo cosa voglio fare, entro quando, con quali risorse). TALE MODIFICAZIONE STRUTTURALE HA COME CONSEGUENZA LA POSSIBILITA’ DI MISURARE LO SCARTO TRA GLI OBIETTIVI FISSATI E QUELLI RAGGIUNTI (controllo di gestione).

I PRINCIPI CHE REGOLANO LA REDAZIONE DEL PROGRAMMA ANNUALE SONO ESPLICITAMENTE RICHIAMATI DAL

REGOLAMENTO DI CONTABILITA’ SCOLASTICA (art. 2), IN CUI SI AFFERMA, CHE

“LA GESTIONE FINANZIARIA DELLE ISTITUZIONI

SCOLASTICHE SI ESPRIME IN TERMINI DI COMPETENZA ED E’ IMPRONTATA A CRITERI DI ECONOMICITA’

(efficacia,efficienza,affidabilità)’E SI CONFORMA AI PRINCIPI DELLA TRASPARENZA, ANNUALITA’,

UNIVERSALITA’ed INTEGRITA’, UNITA’, VERIDICITA’”

Rosa Maria Savignano

economicità 1) L’efficacia rappresenta l’indice di raggiungimento di un obiettivo:

Quanto cioè il risultato di una attività concreta corrisponde allo scopo che si vuole raggiungere. Se devo abbattere un muro, l’efficacia della mia azione sarà misurata dalla completezza dell’abbattimento stesso.

2) L’efficienza rappresenta invece, a parità di efficacia, il tempo o la quantità di lavoro e di risorse spese per raggiungere il risultato. Posso abbattere il muro con un martello o con un bulldozer: evidentemente la seconda modalità è più efficiente. (Sempre che abbia un bulldozer a disposizione, altrimenti devo rassegnarmi ad una buona efficacia ma a scarsa efficienza).

3) L’affidabilità rappresenta invece l’adeguatezza di una strumentazione o di un intero sistema a svolgere con successo le funzioni necessarie a raggiungere un certo obiettivo. Per esempio se devo fare una campagna di vaccinazioni anti-colera in un paese colpito da calamità, l’efficacia mi indica quale vaccino dovrò scegliere, l’efficienza il numero di dosi necessarie per la popolazione e il numero di somministratori; ma guai se l’efficienza è ridotta alla sua dimensione teorica (numero di dosi disponibili uguale a numero delle persone da vaccinare). Probabilmente non raggiungerò l’obiettivo se non metto a disposizione un numero di dosi superiore (incidenti, anomalie di funzionamento, ecc). L’affidabilità ha spesso una dimensione probabilistica.

L’insieme di tali indicatori rappresenta l’economicità: l’economia è in sostanza la corrispondenza dei mezzi utilizzabili/utilizzati ai fini o agli obiettivi che ci proponiamo di raggiungere.

Rosa Maria Savignano

PRINCIPI DELLA TRASPARENZA, ANNUALITA’,

UNIVERSALITA’ed INTEGRITA’, UNITA’, VERIDICITA’” Trasparenza: è necessario che il programma annuale sia immediatamente

comprensibile, perché non è un atto interno riservato ai soli addetti ai lavori

Annualità: i movimenti finanziari sono da considerarsi riferiti ad un singolo esercizio finanziario che coincide con l’anno solare.

Univeralità: tutte le entrate,anche se di modesta entità, devono risultare nel bilancio, evitando perciò le “gestioni fuori bilancio”. La gestione finanziaria dell'istituzione scolastica è unica, così come è unico il bilancio di previsione che la esprime.

Integrità: le entrate e le spese vanno riportate sempre al lordo, cioè comprensive di oneri o proventi ad esse collegate.

Unità: il P.A., sebbene composto da una pluralità di progetti va inteso come una globalità di risorse finanziarie che si contrappongono complessivamente alla globalità delle uscite. Esiste, quindi, una "complementarità" fra le operazioni di provvista e quelle di impiego di mezzi finanziari .

Veridicità : le previsioni devono essere attendibili senza sopravvalutare l'entrata o sottovalutare la spesa. Questo principio va mantenuto anche in sede di gestione: non si debbono impegnare le spese se le entrate non sono sicure

Rosa Maria Savignano

D.I. 1 febbraio 2001, n. 44.

Regolamento concernente le «Istruzioni generali sulla gestione amministrativo

PREDISPOSIZIONE DEL

PROGRAMMA ANNUALE

Rosa Maria Savignano

Rosa Maria Savignano

Le schede che sintetizzano il POF dell’istituzione scolastica e

che consentono di raccordarlo al programma annuale sono

definite secondo la modulistica predisposta dal ministero

Le schede progetto sono suddivise in due sezioni:

sezione 1 descrittiva (mod. POF 1)

sezione 2 finanziaria (mod. POF 2)

I responsabili dei singoli progetti compilano la sezione

descrittiva del modello ministeriale (o anche di un diverso

modello purchè contenga gli stessi dati) nella quale inseriscono

tutte le informazioni necessarie e sufficienti per identificare il

progetto, le risorse occorrenti ed ogni altra informazione utile

alla redazione della sezione finanziaria (Mod. POF 2)

Rosa Maria Savignano

ISTITUTO SCOLASTICO

SINTESI PIANO OFFERTA FORMATIVA A.S. SINTESI PROGETTO/ATTIVITA'

Sezione 1 - Descrittiva MOD. POF 11.1 Denominazione progetto

Indicare Codice e denominazione del progetto

1.2 Responsabile progetto

Indicare Il responsabile del progetto

1.3 Obiettivi

Descrivere gli obiettivi misurabili che si intendono perseguire, i destinatari a cui si rivolge,

le finalità e le metodologie utilizzate. Illustrare eventuali rapporti con altre istituzioni.

1.4 Durata

Descrivere l'arco temporale nel quale il progetto si attua, illustrare le fasi operative

individuando le attività da svolgere in un anno finanziario separatamante da quelle da

svolgere in un altro.

1.5 - Risorse umane

Indicare i profili di riferimento dei docenti, dei non docenti e dei collaboratori esterni che

si prevede di utilizzare. Indicare i nominativi delle persone che ricopriranno ruoli rilevanti.

Separare le utilizzazioni per anno finanziario.

1.6 - Beni e servizi

Indicare le risorse logistiche ed organizzative che si prevede di utilizzare per la

realizzazione. Separare gli acquisti da effettuare per anno finanziario. INDICARE IL

COSTO PRESUNTO E LA FONTE DI FINANZIAMENTO

Data __/__/__

IL RESPONSABILE DEL PROGETTO

Rosa Maria Savignano

Il direttore dei servizi generali e amministrativi traduce tutti questi

elementi in una serie di dati contabili che si concretizzano nella

compilazione della sezione finanziaria modello pof 2

In tale modello per ogni progetto/attività vengono indicate le fonti

finanziarie a disposizione (entrate) a copertura dei relativi impieghi (costi

presunti)

Sulla base dei dati contenuti nel modello pof 2, successivamente il DSGA

compila le schede illustrative finanziarie (modello B) relative ad ogni

singolo progetto.

La pianificazione finanziaria dei progetti, compresi nell’adozione del POF

di ogni istituto scolastico, costituisce perciò il collegamento primario tra

la progettazione didattica e la programmazione finanziaria .

Rosa Maria Savignano

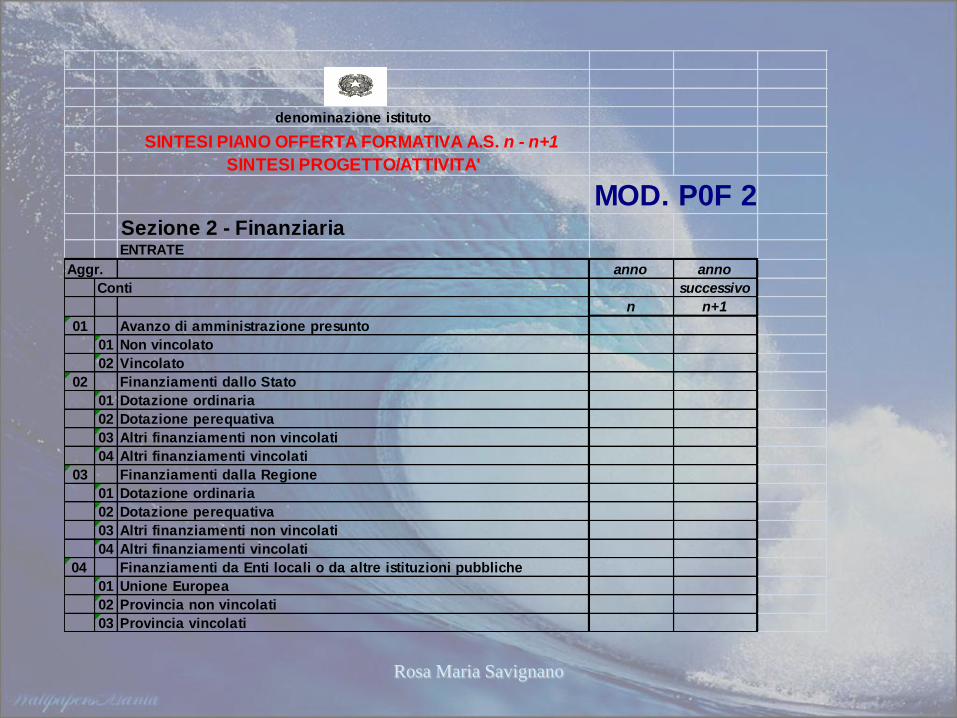

denominazione istituto

SINTESI PIANO OFFERTA FORMATIVA A.S. n - n+1 SINTESI PROGETTO/ATTIVITA'

MOD. P0F 2Sezione 2 - FinanziariaENTRATE

Aggr. anno anno

Conti successivo

n n+1

01 Avanzo di amministrazione presunto

01 Non vincolato

02 Vincolato

02 Finanziamenti dallo Stato

01 Dotazione ordinaria

02 Dotazione perequativa

03 Altri finanziamenti non vincolati

04 Altri finanziamenti vincolati

03 Finanziamenti dalla Regione

01 Dotazione ordinaria

02 Dotazione perequativa

03 Altri finanziamenti non vincolati

04 Altri finanziamenti vincolati

04 Finanziamenti da Enti locali o da altre istituzioni pubbliche

01 Unione Europea

02 Provincia non vincolati

03 Provincia vincolati

Rosa Maria Savignano

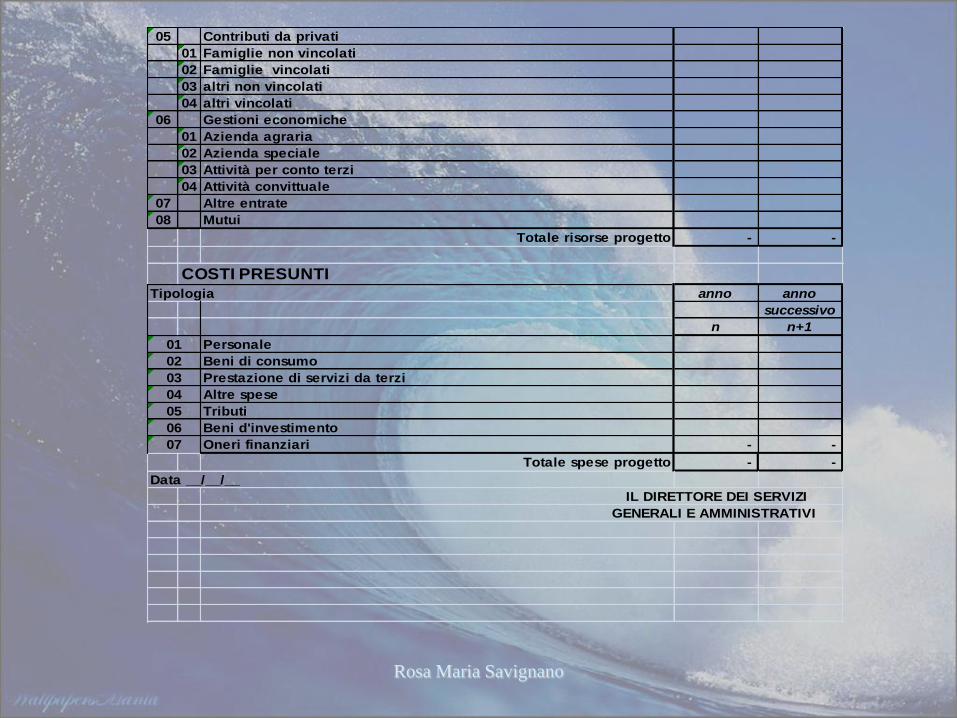

05 Contributi da privati

01 Famiglie non vincolati

02 Famiglie vincolati

03 altri non vincolati

04 altri vincolati

06 Gestioni economiche

01 Azienda agraria

02 Azienda speciale

03 Attività per conto terzi

04 Attività convittuale

07 Altre entrate

08 Mutui

Totale risorse progetto - -

COSTI PRESUNTI

Tipologia anno anno

successivo

n n+1

01 Personale

02 Beni di consumo

03 Prestazione di servizi da terzi

04 Altre spese

05 Tributi

06 Beni d'investimento

07 Oneri finanziari - -

Totale spese progetto - -

Data __/__/__

IL DIRETTORE DEI SERVIZI

GENERALI E AMMINISTRATIVI

Rosa Maria Savignano

La struttura del programma annuale è sinteticamente

composta da entrate aggregate per provenienza e uscite

raggruppate in attività e progetti .

Le prime si articolano in otto aggregati a cui si aggiunge la

voce “partita di giro” per consentire l’anticipazione al DSGA

per la gestione del fondo minute spese.

Tale raggruppamento è finalizzato a seguire le fonti di

finanziamento e costituisce, nella logica budgetaria che

sottintende al programma annuale, l’anello di congiunzione

tra i finanziamenti assegnati e la loro utilizzazione per la

realizzazione del programma della scuola.

Rosa Maria Savignano

AGGREGATO DESCRIZIONE

01 AVANZO DI AMMINISTRAZIONE

PRESUNTO

02 FINANZIAMENTI DELLO STATO

03 FINANZIAMENTI DELLA REGIONE

04 FINANZIAMENTI DA ENTI LOCALI O DA ALTRE ISTITUZIONI PUBBLICHE

05 CONTRIBUTI DA PRIVATI

06 PROVENTI DA GESTIONI ECONOMICHE

07 ALTRE ENTRATE

08 MUTUI

99 PARTITE DI GIRO

Rosa Maria Savignano

01-avanzo di amministrazione presunto

L’avanzo di amministrazione è il più importante risultato della gestione, in quanto con esso si determina la situazione di fatto e di diritto di una istituzione scolastica alla fine di un anno finanziario.

Essendo presunto, in quanto determinato prima della scadenza dell’esercizio finanziario (il P.A. dovrebbe essere approvato dal Consiglio di Istituto entro il 15 dicembre), deve riferirsi a stanziamenti legati ad entrate o a pagamenti da eseguire che si presume siano realizzate con certezza fino alla fine dell’esercizio finanziario.

L’avanzo si determina compilando il modello C .

Rosa Maria Savignano

L’avanzo di amministrazione è articolato in due voci:

avanzo non vincolato, comprende tutte le economie che si sono realizzate nel corso dell’esercizio relativamente a tutti i finanziamenti che non avevano una destinazione vincolata e che, pertanto, possono essere destinate discrezionalmente a copertura di qualsiasi attività o progetto

avanzo vincolato, comprende tutte le economie derivanti da finanziamenti a destinazione vincolata e che pertanto devono essere reimpiegate per la realizzazione delle stesse finalità nell’ambito di ciascun progetto o attività. Il vincolo può avere una duplice natura: vincolo legato alla finalizzazione dei fondi ricevuti (cd. Vincolo di origine) e vincolo derivante dal fatto che le economie sono relative a progettazioni che si ripetono negli anni (cd. Vincolo derivato)

L’avanzo di amministrazione determinato da residui attivi di competenza del MIUR va inserito nell’aggregato Z01 “Disponibilità da programmare” fino alla loro riscossione

AVANZO DI AMMINISTRAZIONE

vincolato e non vincolato

Mod. C – situazione amministrativa presunta

Fondo di cassa al 31/12

+ Residui attivi

- Residui passivi

Deve coincidere con la somma delle economie degli aggregati di spesa, dei progetti,del fondo di riserva e della disponibilità da programmare (Z01)

Rosa Maria Savignano

02-finanziamenti dello stato

Questo aggregato raggruppa tutti i finanziamenti provenienti dal

bilancio del MIUR.

La finanziaria per il 2007 ha disposto l’erogazione di risorse alle Istituzioni Scolastiche direttamente a cura del MIUR (comma 601 art. 1 legge 27.12.2006, n° 296) e l’istituzione nello stato di previsione di base (UPB), di due speciali fondi sui quali allocare i finanziamenti per le scuole:

fondo per le competenze dovute al personale delle Istituzioni Scolastiche, con esclusione delle spese per stipendi al personale a tempo indeterminato e determinato (capitolo 1203)

fondo per il funzionamento delle istituzioni scolastiche (capitolo 1204).

I parametri per la determinazione di tali voci di spesa sono riportati nella tabella 1 allegata al D.M. 21 del 1 marzo 2007(decreto che regolamenta il finanziamento diretto alle scuole).

Rosa Maria Savignano

Tabella 1 allegata al D.M. n° 21/07

Quadro A – art. 2, c. 2

Spese per le supplenze brevi e saltuarie

Criteri e parametri

assegnazione base € 450,00

unitario per

docente

elem. e

infanzia

in organico

di fatto

€ 140,00

unitario

docente

secondari

a

in

organico

di fatto

€ 45,00

unitario

per ATA

organico

di fatto

integrazione dell’assegnazione base a seguito di apposita rilevazione

in relazione al fabbisogno accertato e comunque entro il limite massimo

corrispondente alla somma

attribuita con l’assegnazione base

Quadro B– art. 2, c. 3

Compensi ed indennità per il

miglioramento dell’offerta

formativa

Criteri e parametri

a) Fondo d’istituto sulla base dei parametri stabiliti dalla vigente normativa

contrattuale.

b) Progetto aree a rischio, a forte processo immigratorio e contro l’emarginazione scolastica

sulla base delle risultanze della specifica contrattazione

decentrata regionale

Rosa Maria Savignano

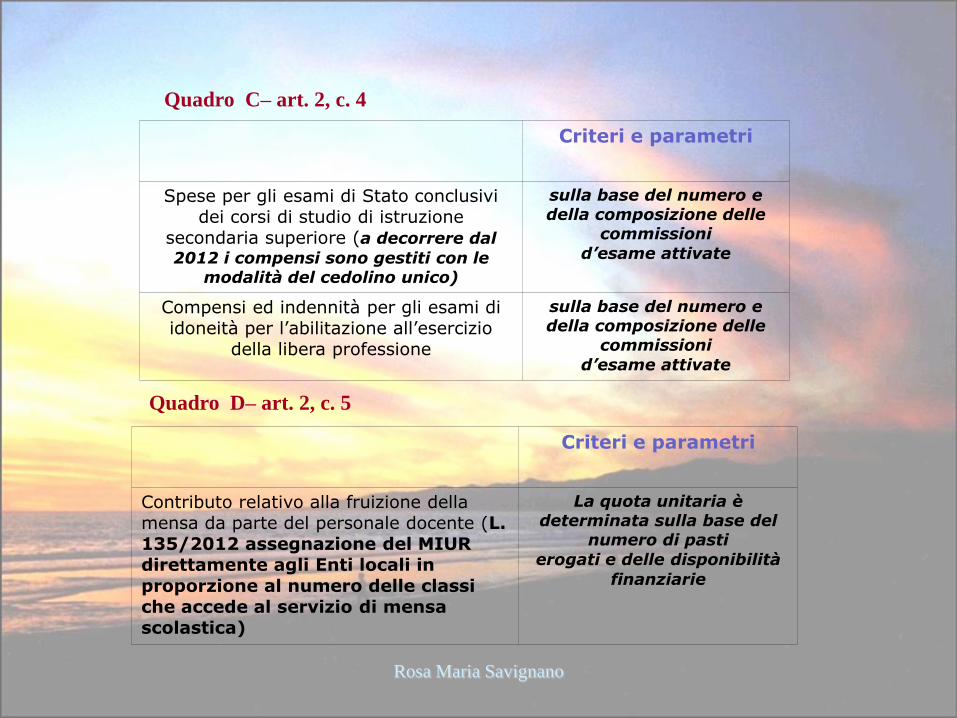

Quadro C– art. 2, c. 4

Criteri e parametri

Spese per gli esami di Stato conclusivi dei corsi di studio di istruzione

secondaria superiore (a decorrere dal

2012 i compensi sono gestiti con le modalità del cedolino unico)

sulla base del numero e della composizione delle

commissioni

d’esame attivate

Compensi ed indennità per gli esami di idoneità per l’abilitazione all’esercizio

della libera professione

sulla base del numero e della composizione delle

commissioni

d’esame attivate

Quadro D– art. 2, c. 5

Criteri e parametri

Contributo relativo alla fruizione della mensa da parte del personale docente (L. 135/2012 assegnazione del MIUR direttamente agli Enti locali in

proporzione al numero delle classi che accede al servizio di mensa scolastica)

La quota unitaria è determinata sulla base del

numero di pasti

erogati e delle disponibilità

finanziarie

Rosa Maria Savignano

Tabella 2 allegata al D.M. n° 21/07 (determinazione budget spese di funzionamento)

Quadro A – art. 3, c. 1 e 2

Criteri e parametri

Tipologia di istituto fisso per istituto per sede aggiuntiva media di riferimento

per alunno

in euro

Circoli didattici, istituti comprensivi e scuole secondarie I grado

1.100,00 100,00 8,00

Licei classici, scientifici e scuole magistrali 1.500,00 200,00 12,00

Istituti tecnici commericiali e per geometri e istituti professionali per i servizi commerciali, istituti tecnici per

attività sociali e istituti professionali per i servizi sociali, istituti tecnici per il turismo

2.000,00 200,00 24,00

Licei e istituti d’arte, istituti tecnici industriali, istituti professionali d’industria e artigianato

2.000,00 200,00 36,00

Istituti professionali per i servizi alberghieri e

ristorazione, istituti tecnici agrari e

professionali per l’agricoltura

2.000,00 200,00 48,00

Istituti superiori 2.000,00 il valore per sede

in funzione della

tipologia della sede

l’importo per alunno

in funzione della

tipologia

Rosa Maria Savignano

Quadro B – art. 3, c. 1

Criteri e parametri

Didattica alunni diversamente abili

assegnazione aggiuntiva per alunni

diversamente abili

12,00

per alunno diversamente abile

Finanziamento per gli istituti caratterizzati da elevata specificità

• Finanziamento, alle scuole capofila, per la corresponsione del

compenso spettante ai revisori dei conti (Dal 2011 è ridotto del 10% d è pari

a € 1.629,00 = 1.810 x 0,9. Il rimanente 10% viene versato in conto entrata Stato

direttamente dalla Direzione Generale per la politica finanziaria e per il bilancio)

• Finanziamento per i contratti di pulizia

Rosa Maria Savignano

Tali fondi non esauriscono, però, le entrate di provenienza statale da

inserire nella dotazione ordinaria. Vanno considerati:

Le assegnazioni finanziarie rimaste a carico degli Uffici Scolastici Regionali (formazione e aggiornamento del personale , spese per le attrezzature tecniche, per i sussidi didattici e per ogni altra forma di ausilio tecnico necessario alla integrazione scolastica, spese in materia di sicurezza nelle scuole)

Ulteriori finanziamenti disposti nel corso dell’anno sulla base di specifiche disposizioni normative (fondo legge 440/1997 per l'ampliamento e l'arricchimento dell'offerta formativa, fondi per l'alternanza scuola-lavoro)

A partire dal 2011 gli importi relativi alle funzioni strumentali , al piano dell’offerta formativa per il personale docente, alle funzioni aggiuntive inerenti la valorizzazione delle professionalità del personale ATA, agli oneri per il pagamento delle ore eccedenti di insegnamento e per le attività di avviamento alla pratica sportiva non devono essere previsti in bilancio, nè, ovviamente, accertati, ma devono essere gestiti con le modalità del"Cedolino unico" (in applicazione dell’art. 2 comma 197 della legge n° 191/2009 – legge finanziaria per il 2010)

A decorrere dal 01.01.2013 fino al 31.08.2015il pagamento degli stipendi del personale supplente breve e saltuario è stato effettuato secondo le modalità previste dal cedolino unico. Con nota 2966 del 01.09.2015 il MIUR ha avviato la funzionalità dell’area gestione giuridica e retributiva dei contratti scuola tramite il portale SIDI.

Rosa Maria Savignano

2.2. dotazione perequativa Questa risorsa potrà essere iscritta solo al momento della formale comunicazione

dell’assegnazione specifica da parte dell’Ufficio Scolastico regionale.

2.3. altri finanziamenti non vincolati Sono finanziamenti di natura diversa da quelli riportati nelle voci precedenti, sui quali

non esistono vincoli di destinazione e di utilizzazione. Si ritiene che la possibilità di

attingere a tali risorse sia praticamente inesistente

2.4. altri finanziamenti vincolati Affluiscono a questa voce solo le risorse con vincolo di destinazione,sempre

espressamente indicate dall’USR da cui proviene il finanziamento. Ricordiamo:

Finanziamento per le attività relative all’educazione agli adulti (EDA), all’istruzione e

formazione tecnica superiore (IFTS)

Finanziamento per attività di educazione alla salute

Finanziamenti per attrezzature tecniche, sussidi didattici necessari per l’integrazione

scolastica degli alunni portatori di handicap

Rosa Maria Savignano

03 -Finanziamenti dalla Regione

L’aggregato è stato inserito su richiesta dell’Assessorato all’Istruzione della Regione Sicilia, sentita la necessità di dare evidenza agli specifici finanziamenti in materia di istruzione, che le vigenti disposizioni pongono a carico della regione

04 - Finanziamenti da enti locali o da altre istituzioni pubbliche

Questo aggregato raggruppa tutti i finanziamenti provenienti dagli enti locali (comune o provincia), da altri enti pubblici e dagli organismi internazionali della Comunità europea che usualmente concorrono a finanziare l’attività delle istituzioni scolastiche.

Per le Province ed i Comuni è prevista l’articolazione in entrate finalizzate e non.

Gli enti locali progettano affiancati alle scuole: la progettazione deve realizzare gli obiettivi dell’ente locale e della scuola, per soddisfare i bisogni dei cittadini, utenti dell’uno e dell’altra.

Rosa Maria Savignano

05 - Contributi da privati

I finanziamenti provenienti da privati, finalizzati (es. visite di istruzione) o meno, sono i contributi provenienti dagli alunni/genitori e da terzi Sempre maggior consistenza assumono, comunque, i contributi (volontari) delle famiglie, che vincolati solo per la parte che va a copertura dell’assicurazione, sono generalmente destinati al funzionamento amministrativo/didattico

06 -Proventi da gestioni economiche

Si tratta di aggregazioni di fonti di finanziamento provenienti dalla gestione, ove esistenti, dell’azienda agraria e dell’azienda connessa all’Istituzione scolastica , nonché di entrate per la realizzazione di attività per conto terzi (vendita di beni o servizi) e convittuale

Rosa Maria Savignano

07 - Altre entrate

Vanno inserite in questa voce le entrate che non trovano collocazione nelle precedenti aggregazioni. A titolo esemplificativo vi rientrano gli interessi attivi sul conto corrente bancario e postale.

08 - Mutui

L’aggregato raggruppa tutte le entrate a seguito di accensione di mutui, prestiti o anticipazioni. Mutui (per la durata massima di cinque anni) e leasing costituiscono una novità importante che arricchisce le scuole di strumenti finanziari. Dovranno essere comparate le offerte di almeno tre operatori abilitati:

Costi effettivi per spese ed interessi

Costo di riscatto (per il leasing)

Eventuali penalità

Per quanto riguarda le anticipazioni, questa tipologia contrattuale è molto circoscritta. Le scuole, infatti, possono chiedere anticipazioni bancarie in rapporto a progetti comunitari e di formazione integrata superiore, comunicati formalmente, nell’attesa della materiale erogazione dei fondi

Rosa Maria Savignano

La classificazione delle spese

La sezione spese è costituita da quattro grandi aggregazioni:

AGGREGATO DESCRIZIONE

A ATTIVITA’

P PROGETTI

G GESTIONI ECONOMICHE

R FONDO DI RISERVA

Rosa Maria Savignano

In sede di programmazione annuale occorre preliminarmente definire bene cosa è un progetto e cosa un’attività.

Tale distinzione consente di elaborare in modo corretto il programma annuale per evitare che nel tempo si debba ricorrere a modifiche di impianto.

Nelle attività sono da annoverare tutti quei processi obbligatori per consentire l’erogazione del servizio istruzione. L’interruzione di tali servizi non consentirebbe il regolare andamento del servizio scolastico. A tali processi, da un punto di vista economico, possiamo associare quei costi che definiamo fissi; nel senso che seppur possibili di oculata gestione per pervenire alla loro riduzione, non si prestano ad essere eliminati del tutto. Viceversa, i progetti sono processi opzionali che possono essere o meno attivati. E’ evidente, però, che ciò che distingue una scuola dall’altra è proprio questa seconda categoria di processi che ampliano l’offerta formativa e che consentono alle famiglie una scelta più aderente ai bisogni formativi dei propri figli.

La programmazione finanziaria dovrà dunque, per quanto possibile, ridurre i costi fissi a favore dei progetti. Sia l’aggregato attività che

l’aggregato progetti, sono suddivisi in “voci”, articolate a loro volta in

“sottovoci”, come specificato nel piano dei conti.

Rosa Maria Savignano

A) ATTIVITA’ 01. Funzionamento amministrativo generale, comprende tutte le spese legate

alla gestione dei servizi generali amministrativi.

In questa voce devono essere previste le spese di funzionamento amministrativo di carattere generale, quali ad esempio l’acquisto di cancelleria, stampati, materiali di pulizia locali, nonché le spese postali e di conto corrente bancario, telefoniche, per la manutenzione ordinaria e per la locazione delle apparecchiature ed attrezzature degli uffici, per le uniformi di servizio ed altre spese varie, correlate anche alle tecnologie multimediali.

02. Funzionamento didattico generale, comprende tutte le spese inerenti l’ordinario funzionamento della scuola.

In questa voce possono essere previste le spese per l’acquisto di libri, riviste, periodici, giornali tecnici e scientifici e relativi abbonamenti, riferiti all’attività didattica; quelle per l’acquisto del materiale per le esercitazioni di laboratorio, per gli acquisti e i rinnovi di modesta entità delle attrezzature tecnico-scientifiche; nonché quelle inerenti ad esigenze connesse con l’attività didattica generale.

Rosa Maria Savignano

03. Spese di personale, comprende il trattamento tutti i compensi accessori e qualsiasi altra liquidazione a favore del personale non derivanti dal fondo di istituto se non previsti tra le spese relative ai singoli progetti, in quanto imputabili ai medesimi.

04. Spese di investimento, in questa voce vanno ricondotte le spese che si prevede di sostenere per acquisto di beni mobili e immobili non imputabili a uno specifico progetto (ad esempio: le spese per la costituzione o rinnovo di un laboratorio).

05. Manutenzione edifici, normalmente la manutenzione degli edifici è posta a carico dell’ente locale proprietario. Da qualche anno l’ente locale assegna direttamente alle scuole un fondo per la piccola manutenzione, per garantire un migliore stato dei locali e in definitiva aumentare il benessere degli studenti e dei lavoratori.

Rosa Maria Savignano

P) PROGETTI

In questo aggregato vanno ricompresi tutti i progetti relativi all’ampliamento dell’offerta formativa.

Per ogni progetto deve essere predisposta una specifica scheda illustrativa. Possono essere riportati nel programma annuale uno per uno – soluzione adatta per le scuole medio-piccole – o per famiglie – progetti omogenei rispetto ad una tematica formativa –.

In ogni caso è opportuno evitare un eccessivo numero di progetti in quanto si determina una parcellizzazione eccessiva delle risorse disponibili rendendo più complesso il loro controllo.

Rosa Maria Savignano

Si possono presentare due ipotesi:

Il budget disponibile per i progetti è maggiore del fabbisogno necessario rilevabile dalla somma di tutte le schede; in tal caso la differenza andrà riportata nel programma annuale alla voce “Z01”, che rappresenta una sorta di riserva per la progettazione.

In caso di budget inferiore al fabbisogno il Dirigente Scolastico deve scegliere quali progetti finanziare verificando che gli stessi rispondano almeno alle seguenti tre qualità

Compatibilità con il POF;

Fattibilità: siano cioè determinate e presenti le risorse finanziarie, strumentali e umane. (se si decidesse, ad esempio, di predisporre un corso di fotografia occorre almeno verificare di avere l’ingranditore per lo sviluppo)

Accettabilità: siano progetti che soddisfano i bisogni dell’utenza.

In ogni caso il Dirigente Scolastico dovrà trovare l’equilibrio tra il budget disponibile e i progetti attivati.

Rosa Maria Savignano

D) Fondo di riserva

Lo stanziamento da iscrivere nel P.A. non può essere superiore al 5% della dotazione finanziaria ordinaria.

Il fondo di riserva serve a dare elasticità al programma annuale. Con la somma stanziata è possibile far fronte alle eventuali carenze che si dovessero manifestare nelle previsioni iniziali dei vari aggregati di spesa, ovvero finanziare le maggiori necessità che dovessero presentarsi durante il corso dell’esercizio.

Si può superare lo stanziamento iniziale di ogni progetto fino al 10% rispetto alla previsione iniziale sempre che sia possibile tale prelievo dal fondo.

Rosa Maria Savignano

SCHEDA ILLUSTRATIVA

FINANZIARIA – MODELLO B Ai fini della determinazione delle somme da iscrivere nelle specifiche voci di entrata e di

spesa riferite alle singole attività e/o progetti, è indispensabile redigere la relativa scheda illustrativa.

La scheda illustrativa finanziaria è la rappresentazione dettagliata delle entrate e delle spese previste per ciascun progetto/attività.

Tale scheda è divisa in due sezioni:

Le entrate (che sono analoghe pro quota a quelle del modello A programma annuale)

Le spese raggruppate in aggregazioni che rispecchiano il piano dei conti economici – modello E – :

1. personale

2. beni di consumo

3. prestazioni di servizi da terzi

4. altre spese

5. tributi

6. beni di investimento

7. oneri finanziari

99. partite di giro

Rosa Maria Savignano

PREDISPOSIZIONE DEL PROGRAMMA

ANNUALE – MODELLO A

La compilazione del modello A avviene attraverso la raccolta dei dati esistenti nelle schede che costituiscono allegati al programma annuale relativamente alle entrare e alle spese.

Per quanto riguarda la compilazione della sezione delle entrate occorre inserire:

l’avanzo di amministrazione presunto

tutte le entrate accertate

calcolare il totale delle entrate

determinare il fondo di riserva

Per quanto riguarda la compilazione della sezione spese si rende necessario raccogliere il totale delle spese calcolate per l’esercizio finanziario di riferimento all’interno delle schede illustrative finanziarie (modello B) compilate per ciascun progetto e/o attività.

Rosa Maria Savignano

Di conseguenza:

riportare nella sezione delle spese del P.A. i dati raccolti;

calcolare il totale spese del P.A.;

imputare il fondo di riserva;

calcolare la disponibilità finanziaria da programmare (aggregato Z01) costituito dalla differenza tra il totale delle entrate e il totale delle spese. Si tratta in sostanza di un accantonamento di risorse finanziarie che può essere opportuno fare in previsione di necessità future o in attesa della loro determinazione progettuale;

calcolare il totale a pareggio

Rosa Maria Savignano

SCHEMA OPERATIVO DI FORMAZIONE DEL PROGRAMMA ANNUALE

Sul piano operativo la scansione delle operazioni contabili necessarie per arrivare alla redazione del programma annuale può essere sintetizzata nei seguenti termini:

1 Calcolare il Fondo di Cassa totale al 31 dicembre. Calcolare l’Avanzo di Amministrazione complessivo al 31 dicembre distinguendo la parte vincolata da quella che non lo è.

2 Riportare nelle Entrate del Programma Annuale: L’Avanzo di Amministrazione, individuando l’importo Vincolato e Non Vincolato, Le informazioni relative ai Finanziamenti disponibili, Calcolare il Totale Entrate;

3 Compilare le Schede illustrative finanziarie delle Attività (A01-A05). Calcolare il totale delle attività (costi fissi). Determinare il Fondo di Riserva (max 5% dotazione ordinaria). Calcolare il budget disponibile per i progetti (totale entrate meno spese fisse meno fondo di riserva).

4 Compilare le schede illustrative dei vari progetti: Imputare le Spese relative ai Progetti. Calcolare il Totale Spese Progetto. Verificare se il budget disponibile copre il fabbisogno altrimenti apportare le opportune correzioni.

5 Confrontare il Totale Entrate con il totale delle spese del Programma Annuale. La differenza tra il totale entrate ed il totale spese va imputata come Disponibilità finanziaria da programmare (codice Z01).

6 Calcolare il Totale Generale del Riepilogo per Conti Economici.

Rosa Maria Savignano

Termine di presentazione

Il programma annuale, predisposto dal Dirigente Scolastico, corredato dalla relazione della Giunta esecutiva e dal parere dei revisori dei conti (non obbligatorio) va presentato al Consiglio di Istituto che dovrà, entro il 15 dicembre, adottare la relativa delibera di approvazione.

Qualora il programma non venisse approvato entro 45 giorni dall’inizio dell’esercizio finanziario il Dirigente dovrà darne immediata comunicazione all’ ufficio Scolastico Regionale che provvederà alla nomina di un Commissario ad acta.

Rosa Maria Savignano

La verifica di bilancio

La flessibilità di gestione che connota il programma annuale si concretizza nella possibilità accordata alle istituzioni scolastiche di poter apportare tutte le modifiche che nel corso dell’anno scolastico si dovessero rendere necessarie per adeguare le previsioni alle mutate esigenze amministrative e didattiche.

Le operazioni di modifica sostanzialmente consentono di adeguare la programmazione didattica della scuola che segue l’anno scolastico con l’attività finanziaria che segue, invece, l’anno solare.

Rosa Maria Savignano

La modifica del P.A. è preceduta da una preliminare verifica che il Consiglio di Istituto, a termini di regolamento, deve effettuare entro il 30 giugno (c.d. assestamento di bilancio).

Al termine delle attività didattiche, secondo quanto disposto dall’art. 6 del D.I. n°44/2001: “il consiglio di istituto verifica le disponibilità finanziarie e lo stato di attuazione dei singoli progetti/attività compresi nel programma annuale, al fine di operare le opportune modifiche, sulla base di apposito documento predisposto dal Dirigente”.

In coincidenza, quindi, con la cessazione delle attività didattiche si vuole accertare quale sia lo stato di attuazione del P.A. e dei singoli progetti/attività che lo compongono, al fine di poter operare gli eventuali correttivi che si dovessero rendere necessari.

Rosa Maria Savignano

Il direttore s.g.a. appronta una relazione concernente i movimenti finanziari, cioè le entrate accertate, gli impegni assunti, i pagamenti effettuati (modello H bis). Con il supporto di questa relazione e della programmazione didattica del Collegio dei Docenti, il dirigente scolastico, con la sua dettagliata relazione, può proporre al consiglio di istituto le variazioni che si rendono necessarie per l’equilibrio finanziario ed attuativo rispetto a eventuali nuovi progetti proposti dal collegio dei docenti o a quelli non ancora conclusi. Può essere, quindi, opportuno eliminare progetti che non abbiano raggiunto apprezzabili risultati. Con la verifica al P. A. si possono quindi spostare risorse finanziarie da un progetto all’altro e modificare contemporaneamente le priorità.

Il Consiglio di Istituto ha la facoltà di apportare variazioni al programma annuale nel corso dell’esercizio finanziario in qualsiasi momento dell’anno fino al 30 novembre; mentre tali variazioni in corso d’anno sono facoltative, il regolamento di contabilità prevede l’obbligo che sia effettuata almeno una modifica, entro il 30 giugno.

Rosa Maria Savignano

Le modifiche al P.A. possono essere classificate in: Modifiche di competenza del Dirigente Scolastico: immediatamente

esecutive, ma da portare comunque a conoscenza del Consiglio di Istituto:

apportare variazioni per nuove o maggiori entrate finalizzate

Modifiche di competenza del Dirigente Scolastico: soggette alla ratifica del Consiglio di Istituto entro trenta giorni dall’emanazione del decreto:

apportare variazioni allo stanziamento dei progetti nel limite del 10% della dotazione iniziale, utilizzando il fondo di riserva

Modifiche predisposte dal Dirigente Scolastico: esecutive dopo l’approvazione del Consiglio di Istituto:

apportare variazioni allo stanziamento dei progetti/attività superiore al 10%

apportare variazioni per nuove e maggiori entrate non finalizzate

apportare variazioni per utilizzo della disponibilità finanziaria da programmare

CONTO CONSUNTIVO

Il conto consuntivo delle Istituzioni scolastiche autonome è il documento

amministrativo-contabile nel quale vengono riepilogati e unificati tutti i

dati contabili della gestione scolastica

Si compone , ai sensi di quanto disposto dall'art. 18 del D.I. n° 44 del

01.09.2001, del conto finanziario e del conto patrimoniale

Il conto finanziario comprende le entrate di competenza dell'esercizio

finanziario accertate , riscosse o rimaste da riscuotere e le spese di

competenza dell'e.f. impegnate, pagate o rimaste da pagare in relazione

agli aggregati di entrata e di spesa previsti nel programma annuale

Il conto patrimoniale indica la consistenza degli elementi patrimoniali

attivi e passivi dell'e.f. e le relative variazioni, nonché il totale

complessivo dei crediti e debiti risultanti alla fine dell'esercizio stesso.

Rosa Maria Savignano

Il conto consuntivo è predisposto dal d.s.g.a. entro il 15 marzo ed è

sottoposto dal Dirigente all'approvazione dei revisori dei conti,

unitamente ad una dettagliata relazione che illustra l'andamento della

gestione dell'istituzione scolastica e i risultati conseguiti in relazione agli

obiettivi programmati. Corredato della relazione dei revisori dei conti, è

sottoposto, entro il 30 aprile, all'approvazione del Consiglio di Istituto.

Il conto consuntivo approvato dal C.d.I. in difformità dal parerte espresso

dai revisori dei conti , è trasmesso, entro il 15 maggio, all'U.S.R. , ai fini

dell'adozione dei provvedimenti di competenza.

Nel caso in cui il C.d.I. non deliberi sul conto consuntivo entro 45 giorni

dalla sua presentazione, il Dirigente ne dà comunicazione ai revisori e al

dirigente dell'U.S.R., che nomina un commissario ad acta per il relativo

adempimento

Rosa Maria Savignano

CONTROLLO REVISORI DEI CONTI (art. 57 D.I. 44/2001 modificato dalla L. n° 296 del 27.12.2006

-finanziaria 2007)

• DUE COMPONENTI IN POSIZIONE PARITETICA nominati da:

•Ministero dell’Economia e delle Finanze

•Ministero dell’Istruzione, dell’Università e della Ricerca

• Durata: n. 3 anni (rinnovabili una sola volta per il medesimo

ambito)

• Competenza ambiti territoriali (più istituzioni scolastiche)

Rosa Maria Savignano

Verifica di legittimità, regolarità e correttezza dell’azione amministrativa

(art. 58 D.I. 44/2001)

1) Programma annuale: parere di regolarità contabile

2) Controllo coerenza dell’impiego delle risorse in relazione agli obiettivi individuati nel POF ed evidenziati nel Programma annuale

3) Conto consuntivo: parere di regolarità della gestione finanziaria e patrimoniale ed evidenziazione dei risultati

4) Verifica di Cassa

Rosa Maria Savignano

Verifica di Cassa

L’attività è finalizzata:

1. al riscontro della concordanza delle operazioni risultanti

dall’estratto conto dell’istituto di credito, che svolge il servizio di

cassa, con le risultanze del Giornale di cassa e delle scritture contabili

2. al riscontro della concordanza tra estratto conto corrente postale e

risultanze del registro

3. Al controllo dell’avvenuto trasferimento, almeno quindicinale, dei

fondi dal c.c.p. al c.c.b

Le verifiche vengono effettuate con cadenza trimestrale (art. 2403

c.c.), due delle quali da svolgersi in occasione dell’esame del

Programma annuale e del conto consuntivo

Possono essere svolte anche individualmente

Rosa Maria Savignano

CONTROLLO DI GESTIONE

1)Libri e registri obbligatori

2)Verifica atti contabili

3)Procedure contrattuali

4)Adempimenti fiscali

5) Inventario

Rosa Maria Savignano

LIBRI E REGISTRI OBBLIGATORI

(art. 29 D.I. 44/2001)

•Giornale di cassa

•Partitario delle entrate (competenza–residuo)

•Partitario delle spese (competenza–residuo)

•Registro fondo minute spese

•Libro degli inventari

•Registro materiale facile consumo

•Registro c/c postale

•Registro contratti

•Registro assenze del personale

•Registro verbali Consiglio di istituto

•Registro verbali Revisori dei Conti

•Registro I.V.A.

Rosa Maria Savignano

LIBRI DEGLI INVENTARI

1. Iscrizione in ordine cronologico dei beni

2. Numerazione progressiva

3. Indicazione provenienza

4. Esatta ubicazione

5. Quantità o numero

6. Il valore art. 25 D.I. 44/2001- Prezzo di fattura – Stima (donazione) - Costo (prodotto dall’Istituzione scolastica)

7. Eventuale rendita

Rosa Maria Savignano

Distinti inventari per:

Beni immobili

Beni di valore storico – artistico

Libri e materiale bibliografico

Valori mobiliari:

Mobilio

Gabinetti e laboratori scientifico

Materiale didattico e scientifico

Macchine ed attrezzi

CLASSIFICAZIONE BENI

Rosa Maria Savignano

Il Direttore S.G.A. ha la responsabilità del Consegnatario (art. 24, comma 7, D.I. 44/2001)

La custodia del materiale didattico, tecnico, scientifico e di laboratorio è affidata dal Direttore S.G.A. a docenti responsabili su indicazione vincolante del Dirigente (art. 27 D.I. 44/2001)

Ogni 5 anni occorre procedere alla ricognizione dei beni e ogni 10 al rinnovo degli inventari e alla rivalutazione dei beni (art. 24, comma 9, D.I. 44/2001)

Ad ogni cambio del Direttore S.G.A. occorre procedere al passaggio di consegne (redazione apposito verbale) (art. 24, comma 8, D.I. 44/2001)

CONSEGNATARIO

Rosa Maria Savignano

ATTIVITA’ NEGOZIALE

Conformità alle disposizioni di legge nella scelta del contraente per l’acquisto di beni e servizi

Corretta applicazione dei criteri di scelta deliberati dal Consiglio di Istituto relativamente ai contratti di prestazione d’opera

Verifica che non siano state effettuate spese per servizi relativi ad attività che rientrano nelle ordinarie funzioni del personale in servizio (eccezione prevista dall’art. 33, comma 2, lettera “g” e dall’art. 40 del D.I. 44/2001)

Rosa Maria Savignano

1. Contratto di prestazione d’opera

2. Contratti di sponsorizzazione

3. Contratti di fornitura e concessione in uso di siti informatici

4. Contratti di comodato

5. Contratto di manutenzione degli edifici scolastici

6. Uso temporaneo dell’edificio scolastico a favore di società o Enti

7. Vendita di materiali fuori uso e di beni inutilizzabili

8. Mutuo

9. Locazione finanziaria (Leasing)

10. Gestione finalizzata delle risorse finanziarie

11. Compravendita di beni immobili

12. Appalti per lo smaltimento di rifiuti speciali

Forme di contratto previste dal D.I. 44/2001

Rosa Maria Savignano

Contratto di prestazione d'opera

art. 40 D.I. 44/2001

1. L'Istituzione Scolastica può stipulare contratti di prestazione d'opera con

esperti per particolari attività ed insegnamenti, al fine di garantire

l'arricchimento dell'offerta formativa, nonché la realizzazione di specifici

programmi di ricerca e di sperimentazione.

2. Il Consiglio di Istituto, sentito il Collegio dei docenti, disciplina nel

regolamento di istituto le procedure e i criteri di scelta del contraente, al

fine di garantire la qualità della prestazione, nonché il limite massimo dei

compensi attribuibili in relazione al tipo di attività e all'impegno

professionale richiesto.

Quadro normativo P.A./SCUOLA Art. 7 comma 6/bis/ter/quater d.lgs 165/2001

Per esigenze cui non possono far fronte con personale in servizio, le p.a. possono

conferire incarichi individuali, con contratti di lavoro autonomo, di natura

occasionale o coordinata e continuativa, ad esperti di particolare e

comprovata specializzazione anche universitaria, in presenza dei seguenti

presupposti di legittimità:

a) l'oggetto della prestazione deve corrispondere alle competenze attribuite

dall'ordinamento alla p.a./scuola conferente, ad obiettivi e progetti specifici e

determinati e deve risultare coerente con le esigenze di funzionalità della

P.A./Scuola conferente

b) La PA/scuola deve avere preliminarmente accertato l'impossibilità oggettiva

di utilizzare le risorse umane disponibili al suo interno;

c) la prestazione deve essere di natura temporanea e altamente qualificata;

d) devono essere preventivamente determinati durata, luogo,oggetto e

compenso della collaborazione

Rosa Maria Savignano

Disciplina fiscale

In termini fiscali, ai sensi del TUIR, DPR 917/86, si possono

individuare tre categorie di lavoratori:

1. Lavoratore autonomo abituale: studi associati, docente

autorizzato alla libera professione, collaboratore

coordinato e continuativo, ecc.

2. Lavoratore autonomo occasionale:qualunque lavoratore

o pensionato

3. Ditta: individuale; cooperativa; società di fatto, ecc.

Rosa Maria Savignano

Redditi di lavoro autonomo

Il professionista

rilascia fattura con IRPEF e IVA

Versa i contributi previdenziali

Se con cassa di previdenza : addebita il contributo

integrativo del 2% (assoggettato ad IVA e non a ritenuta

d'acconto)

Se senza cassa di previdenza: rivalsa del 4% (con IVA e

ritenuta d'acconto)

Rosa Maria Savignano

Collaboratori coordinati e continuativi

Obbligo di iscrizione all'INPS

Aliquota 24% per iscritti ad altra cassa

Aliquota 27,72 per chi non ha altra copertura previdenziale

Gestione separata:

1/3 a carico del collaboratore

2/3 a carico dell'amministrazione

ritenuta IRPEF a scaglioni come i lavoratori dipendenti

Versamento IRAP a carico dell'Amministrazione

Rosa Maria Savignano

Prestazione occasionale di lavoro autonomo

Attività di lavoro occasionale senza partita IVA (durata della

prestazione limitata nel tempo)

Ritenuta d'acconto 20%

Non assoggettamento a contribuzione né iscrizione INPS –

gestione separata (fino alla soglia di esenzione pari ad

€ 5.000,00)

IRAP a carico dell'amministrazione

Rosa Maria Savignano

Rosa Maria Savignano