Corso di Economia Pubblica - UniBG · redditi dei fondi comuni di investimento interni sono tassati...

38

(materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico) Corso di Economia Pubblica Lezione 5 - La tassazione delle rendite finanziarie Prof. Paolo Buonanno [email protected]

-

Upload

hoanghuong -

Category

Documents

-

view

214 -

download

0

Transcript of Corso di Economia Pubblica - UniBG · redditi dei fondi comuni di investimento interni sono tassati...

(materiale gentilmente concesso dalla Prof.ssa Alessandra Casarico)

Corso di Economia PubblicaLezione 5 - La tassazione delle rendite finanziarie

Prof. Paolo [email protected]

Tassazione attività finanziarie

2

• Quadro generale1. Problemi tradizionali.2. Problemi nati dalla crescente integrazione dei mercati

dei capitali.

• Il sistema attuale– Aliquote– Modalità di prelievo– Impieghi del risparmio di lungo periodo

• L'imposizione dei redditi da capitale in un contesto internazionale

Tassazione delle attività finanziarie

Tassazione attività finanziarie

3

1. Problemi tradizionali

• Difficoltà di accertamento– Ricorso alle ritenute operate dai sostituti di imposta

• Tutela del risparmio– Esclusione dei redditi di capitale dalla base imponibile

dell’imposta progressiva– Differenziazione delle aliquote tra impieghi a breve e a

lunga scadenza

Tassazione attività finanziarie

4

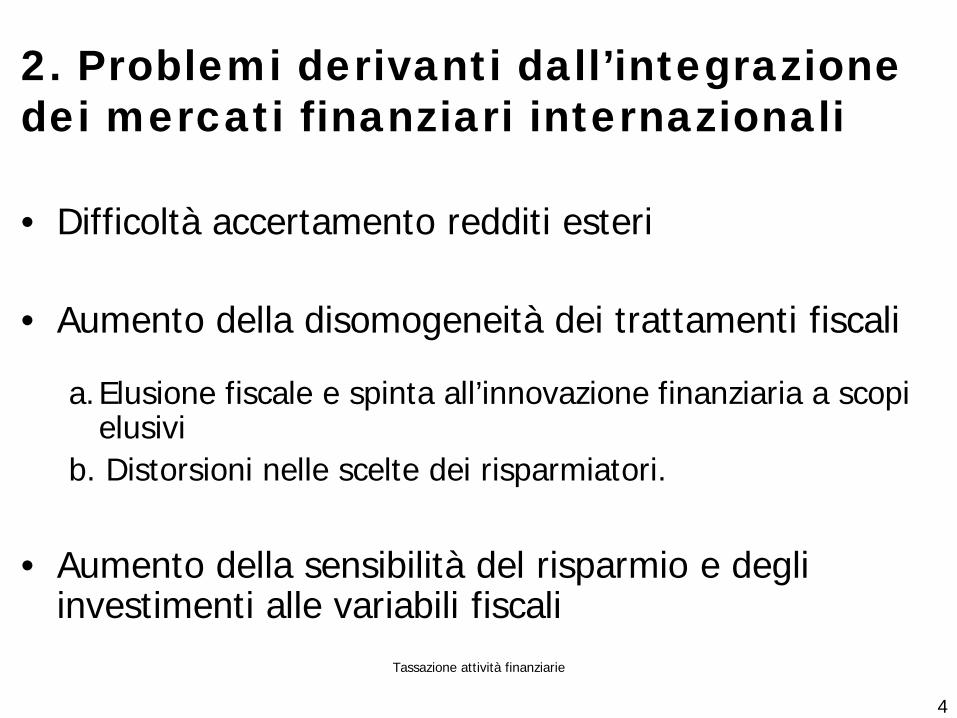

2. Problemi derivanti dall’integrazione dei mercati finanziari internazionali

• Difficoltà accertamento redditi esteri

• Aumento della disomogeneità dei trattamenti fiscali

a.Elusione fiscale e spinta all’innovazione finanziaria a scopi elusivi

b. Distorsioni nelle scelte dei risparmiatori.

• Aumento della sensibilità del risparmio e degli investimenti alle variabili fiscali

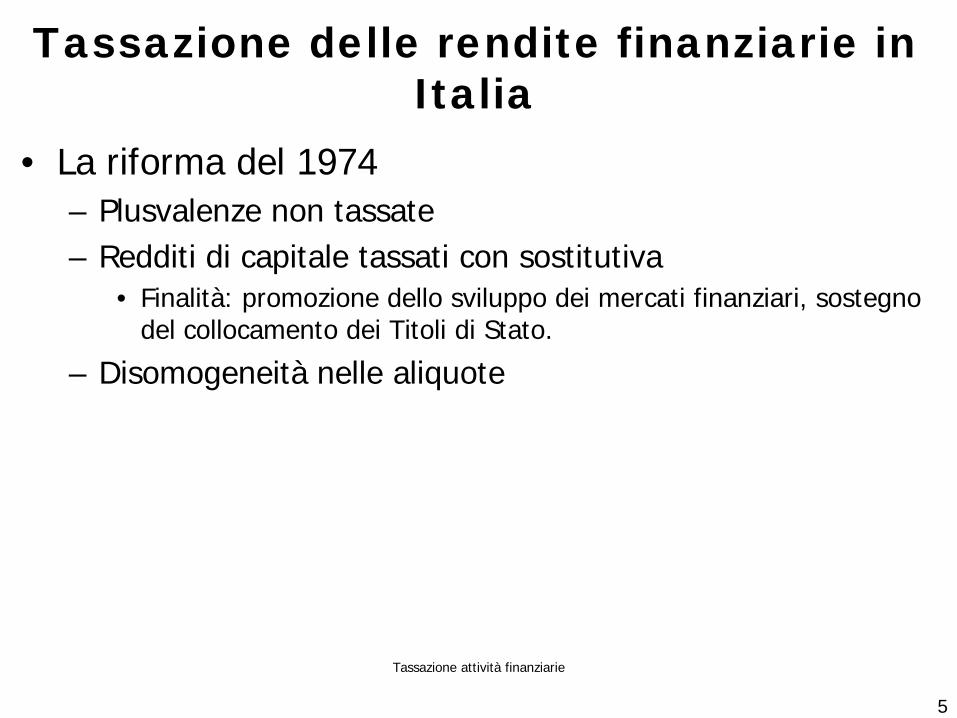

Tassazione delle rendite finanziarie in Italia

• La riforma del 1974– Plusvalenze non tassate– Redditi di capitale tassati con sostitutiva

• Finalità: promozione dello sviluppo dei mercati finanziari, sostegno del collocamento dei Titoli di Stato.

– Disomogeneità nelle aliquote

Tassazione attività finanziarie

5

Tassazione attività finanziarie

6

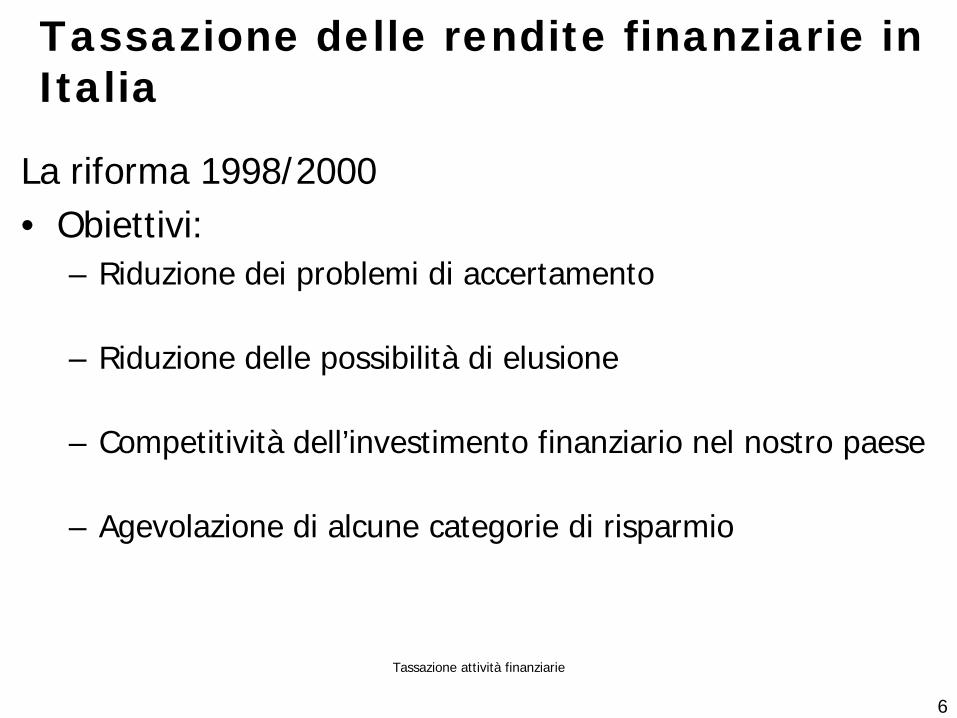

Tassazione delle rendite finanziarie in Italia

La riforma 1998/2000• Obiettivi:

– Riduzione dei problemi di accertamento

– Riduzione delle possibilità di elusione

– Competitività dell’investimento finanziario nel nostro paese

– Agevolazione di alcune categorie di risparmio

Tassazione attività finanziarie

7

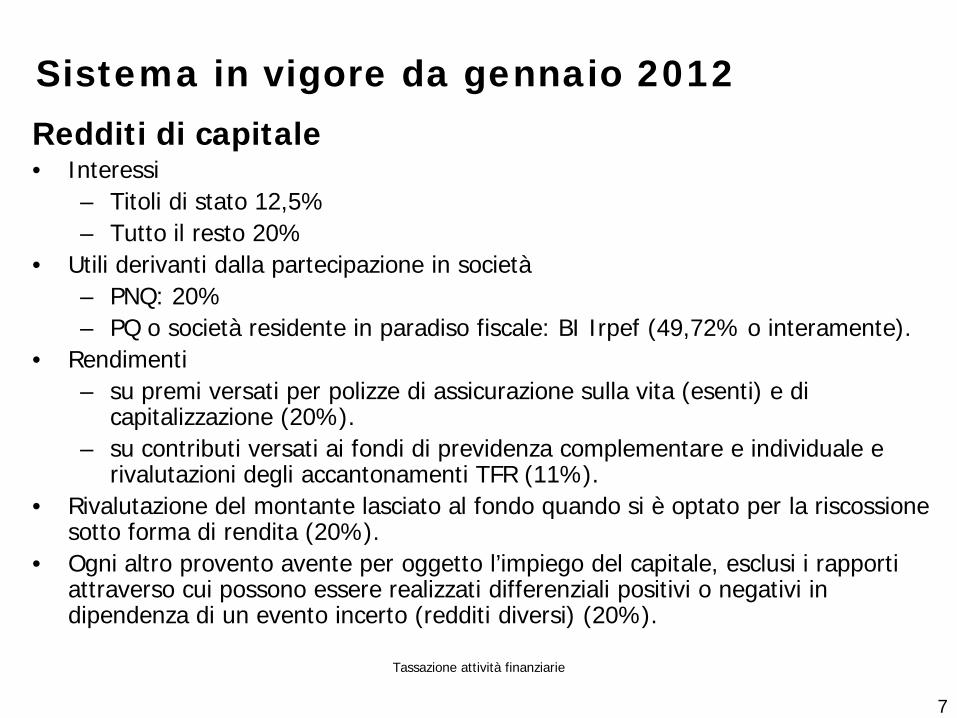

Sistema in vigore da gennaio 2012Redditi di capitale• Interessi

– Titoli di stato 12,5%– Tutto il resto 20%

• Utili derivanti dalla partecipazione in società– PNQ: 20%– PQ o società residente in paradiso fiscale: BI Irpef (49,72% o interamente).

• Rendimenti– su premi versati per polizze di assicurazione sulla vita (esenti) e di

capitalizzazione (20%).– su contributi versati ai fondi di previdenza complementare e individuale e

rivalutazioni degli accantonamenti TFR (11%).• Rivalutazione del montante lasciato al fondo quando si è optato per la riscossione

sotto forma di rendita (20%).• Ogni altro provento avente per oggetto l’impiego del capitale, esclusi i rapporti

attraverso cui possono essere realizzati differenziali positivi o negativi in dipendenza di un evento incerto (redditi diversi) (20%).

Tassazione attività finanziarie

8

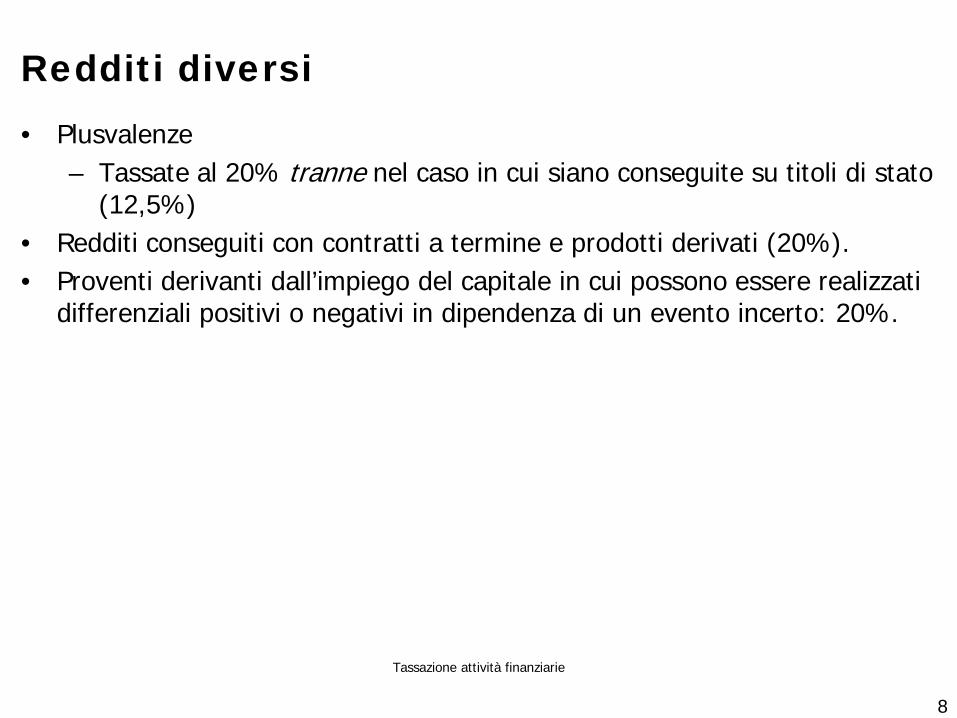

Redditi diversi• Plusvalenze

– Tassate al 20% tranne nel caso in cui siano conseguite su titoli di stato (12,5%)

• Redditi conseguiti con contratti a termine e prodotti derivati (20%).• Proventi derivanti dall’impiego del capitale in cui possono essere realizzati

differenziali positivi o negativi in dipendenza di un evento incerto: 20%.

Tassazione attività finanziarie

9

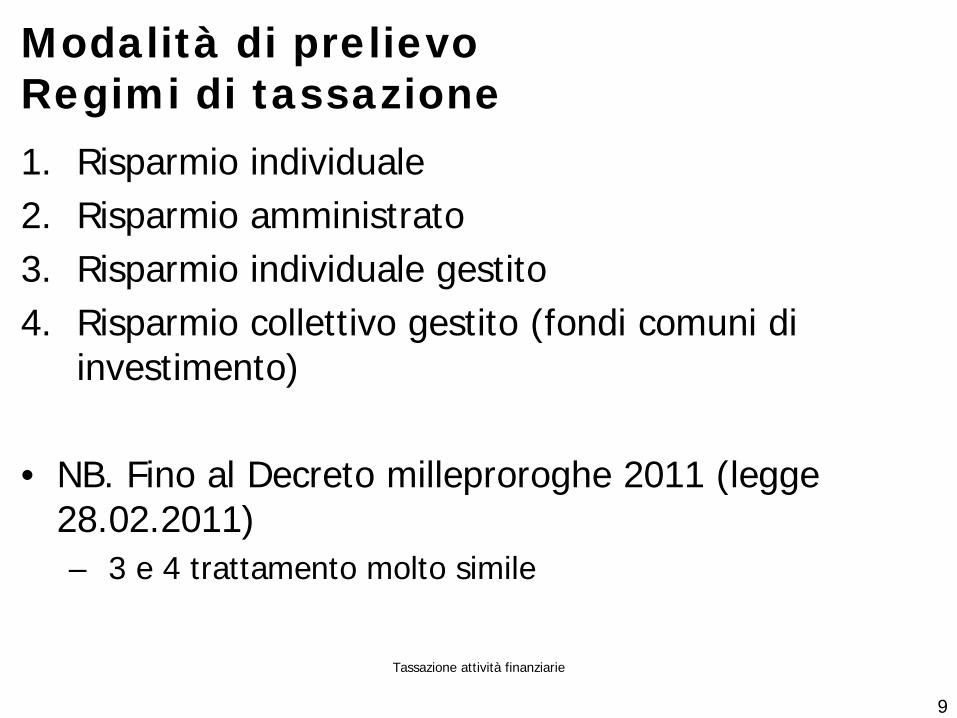

Modalità di prelievoRegimi di tassazione1. Risparmio individuale2. Risparmio amministrato3. Risparmio individuale gestito4. Risparmio collettivo gestito (fondi comuni di

investimento)

• NB. Fino al Decreto milleproroghe 2011 (legge 28.02.2011)– 3 e 4 trattamento molto simile

Tassazione attività finanziarie

10

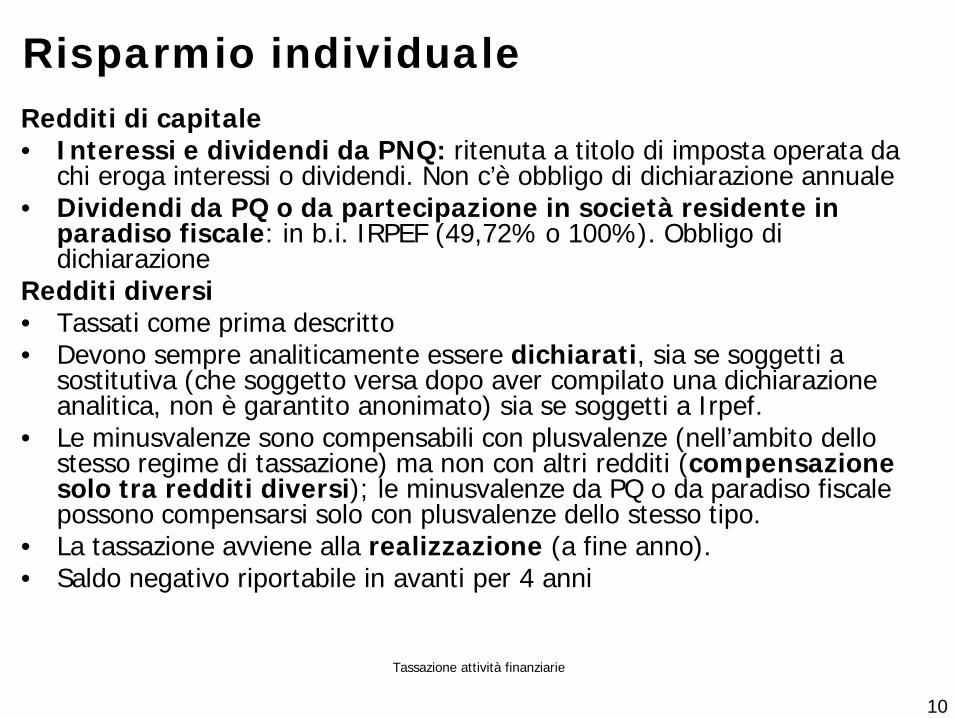

Risparmio individualeRedditi di capitale• Interessi e dividendi da PNQ: ritenuta a titolo di imposta operata da

chi eroga interessi o dividendi. Non c’è obbligo di dichiarazione annuale• Dividendi da PQ o da partecipazione in società residente in

paradiso fiscale: in b.i. IRPEF (49,72% o 100%). Obbligo di dichiarazione

Redditi diversi • Tassati come prima descritto• Devono sempre analiticamente essere dichiarati, sia se soggetti a

sostitutiva (che soggetto versa dopo aver compilato una dichiarazione analitica, non è garantito anonimato) sia se soggetti a Irpef.

• Le minusvalenze sono compensabili con plusvalenze (nell’ambito dello stesso regime di tassazione) ma non con altri redditi (compensazione solo tra redditi diversi); le minusvalenze da PQ o da paradiso fiscale possono compensarsi solo con plusvalenze dello stesso tipo.

• La tassazione avviene alla realizzazione (a fine anno). • Saldo negativo riportabile in avanti per 4 anni

Tassazione attività finanziarie

11

Risparmio amministrato

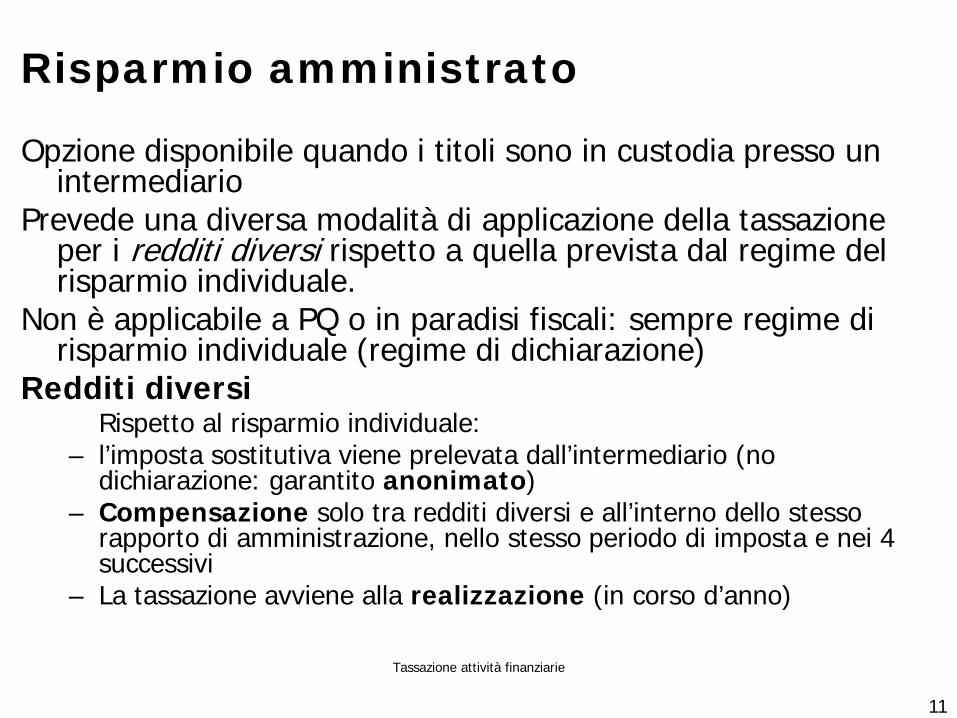

Opzione disponibile quando i titoli sono in custodia presso un intermediario

Prevede una diversa modalità di applicazione della tassazione per i redditi diversi rispetto a quella prevista dal regime del risparmio individuale.

Non è applicabile a PQ o in paradisi fiscali: sempre regime di risparmio individuale (regime di dichiarazione)

Redditi diversiRispetto al risparmio individuale:

– l’imposta sostitutiva viene prelevata dall’intermediario (no dichiarazione: garantito anonimato)

– Compensazione solo tra redditi diversi e all’interno dello stesso rapporto di amministrazione, nello stesso periodo di imposta e nei 4 successivi

– La tassazione avviene alla realizzazione (in corso d’anno)

Tassazione attività finanziarie

12

Risparmio gestito individuale

• È un opzione disponibile nel caso in cui un soggetto affidi la gestione del proprio patrimonio ad un intermediario.

• Non è applicabile a partecipazioni qualificate o in paradisi fiscali (per cui si applica sempre regime della dichiarazione)

L’intermediario opera da sostituto d’imposta applicando un’imposta sostitutiva del 20% sul risultato di gestione.

Tassazione attività finanziarie

13

+ Patrimonio finale+ Prelievi e proventi distribuiti- Conferimenti e sottoscrizioni- Patrimonio iniziale= Risultato di gestione

Risultato di gestione

Tassazione attività finanziarie

14

• Il risultato di gestione include– Tutti i redditi di capitale e diversi

• La tassazione del risultato di gestione garantisce: – anonimato– Compensazione tra redditi di capitale e redditi diversi

(deducibilità delle minusvalenze)

• Tassazione in base alla maturazione• Risultato negativo di un periodo può essere

– Portato in avanti per 4 anni

Tassazione attività finanziarie

15

Risparmio gestito collettivo

• Fondi comuni di investimento interni (Oicvm, Sicav)• Decreto milleproroghe 2011: dal 1° luglio 2011 i

redditi dei fondi comuni di investimento interni sono tassati alla realizzazione in capo al sottoscrittore– al momento in cui i partecipanti li percepiscono, tramite il

riscatto o il rimborso delle quote o, eventualmente, le distribuzioni periodiche

– 20% dell’incremento di valore della quota

• Prima: tassati alla maturazione in capo al fondo.

Risparmio collettivo gestito

• Obiettivi riforma• Equiparazione fondi interni e fondi comunitari

armonizzati– tassati, per i sottoscrittori domestici, alla realizzazione in

capo al sottoscrittore

• Eliminazione di alcuni elementi di instabilità– crediti di imposta iscritti nel patrimonio dei fondi, inesigibili

e a rendimento zero

Tassazione attività finanziarie

16

Tassazione attività finanziarie

17

Confronto tra i regimi di tassazione

Gli elementi più importanti riguardano:• Anonimato• Possibilità di compensazione• “Timing della tassazione”: realizzazione vs.

maturazione

Tassazione attività finanziarie

18

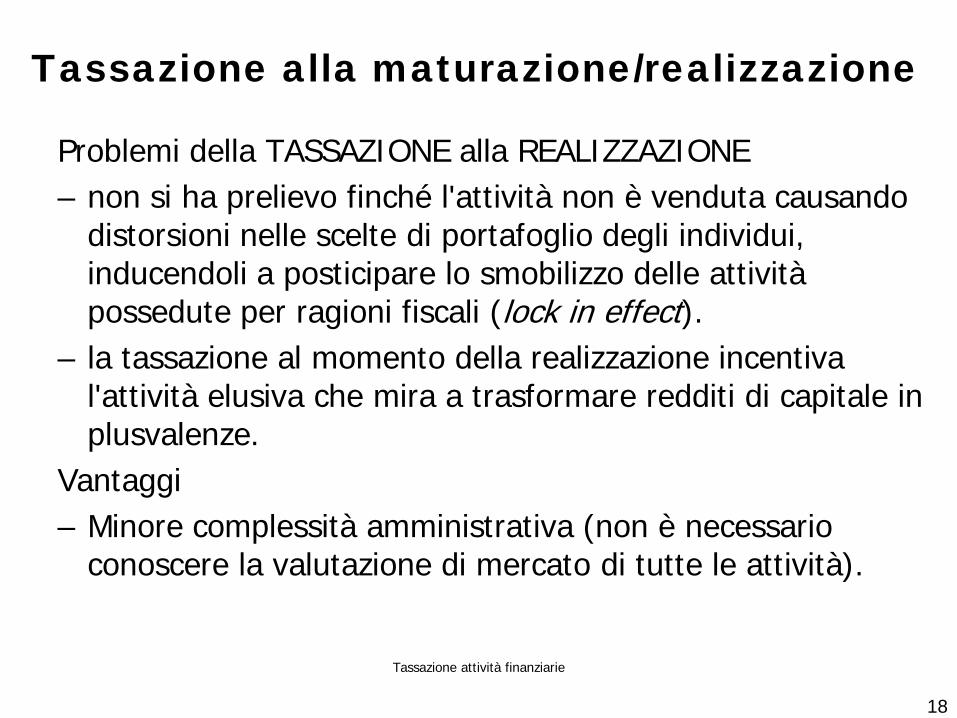

Tassazione alla maturazione/realizzazione

Problemi della TASSAZIONE alla REALIZZAZIONE – non si ha prelievo finché l'attività non è venduta causando

distorsioni nelle scelte di portafoglio degli individui, inducendoli a posticipare lo smobilizzo delle attività possedute per ragioni fiscali (lock in effect).

– la tassazione al momento della realizzazione incentiva l'attività elusiva che mira a trasformare redditi di capitale in plusvalenze.

Vantaggi– Minore complessità amministrativa (non è necessario

conoscere la valutazione di mercato di tutte le attività).

Tassazione attività finanziarie

19

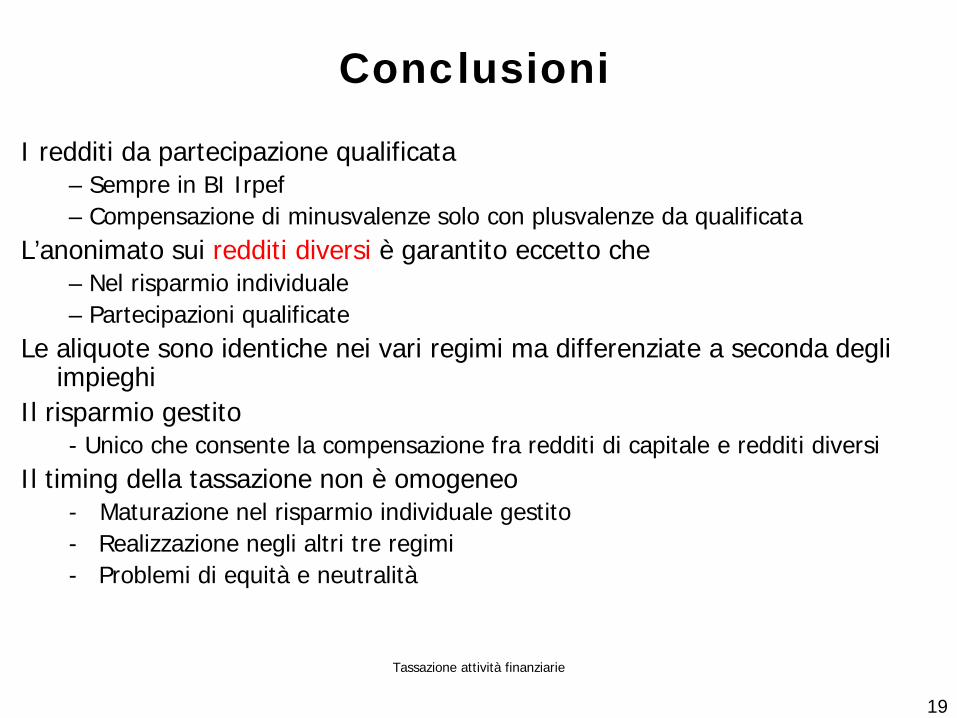

Conclusioni

I redditi da partecipazione qualificata– Sempre in BI Irpef– Compensazione di minusvalenze solo con plusvalenze da qualificata

L’anonimato sui redditi diversi è garantito eccetto che– Nel risparmio individuale– Partecipazioni qualificate

Le aliquote sono identiche nei vari regimi ma differenziate a seconda degli impieghi

Il risparmio gestito- Unico che consente la compensazione fra redditi di capitale e redditi diversi

Il timing della tassazione non è omogeneo- Maturazione nel risparmio individuale gestito- Realizzazione negli altri tre regimi- Problemi di equità e neutralità

Tassazione attività finanziarie

20

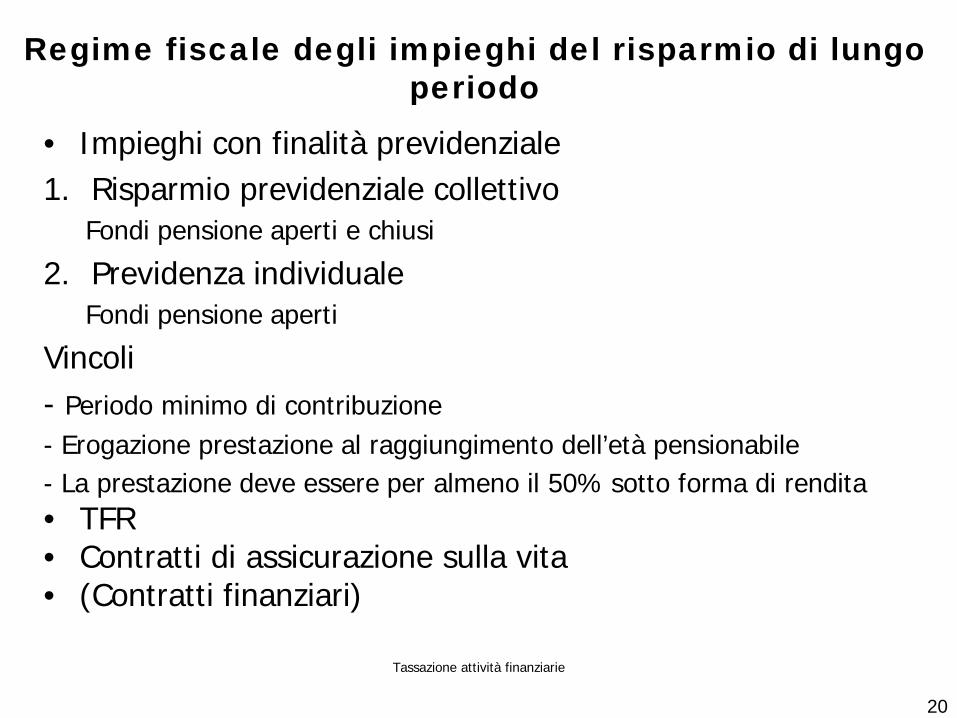

Regime fiscale degli impieghi del risparmio di lungo periodo

• Impieghi con finalità previdenziale1. Risparmio previdenziale collettivo

Fondi pensione aperti e chiusi

2. Previdenza individualeFondi pensione aperti

Vincoli- Periodo minimo di contribuzione- Erogazione prestazione al raggiungimento dell’età pensionabile- La prestazione deve essere per almeno il 50% sotto forma di rendita• TFR• Contratti di assicurazione sulla vita• (Contratti finanziari)

Tassazione attività finanziarie

21

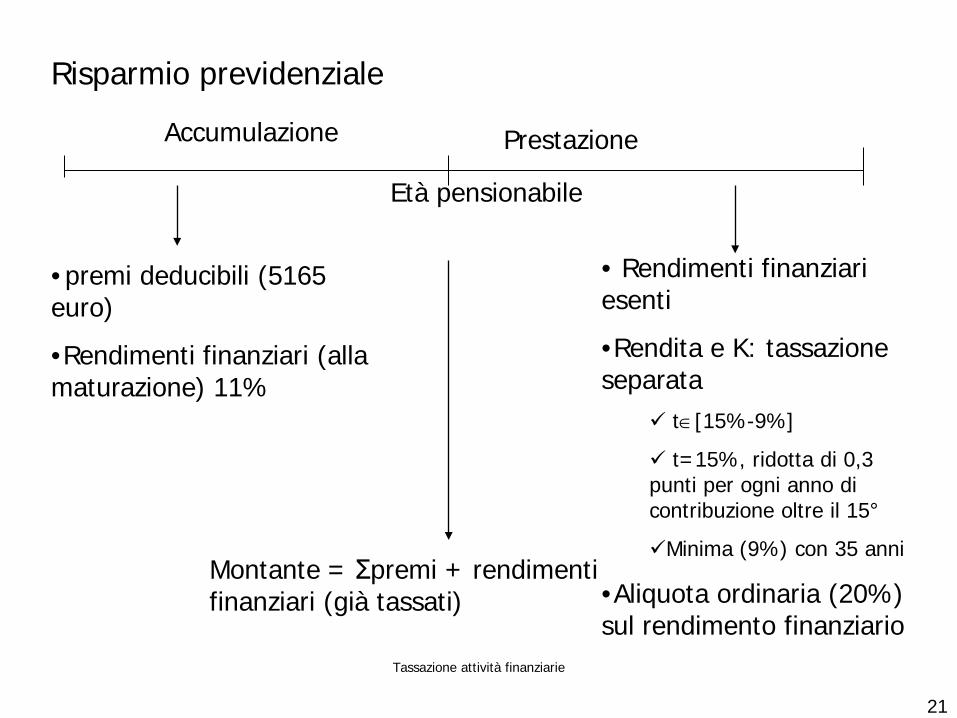

Risparmio previdenziale

Età pensionabile

• premi deducibili (5165 euro)

•Rendimenti finanziari (alla maturazione) 11%

Montante = Σpremi + rendimenti finanziari (già tassati)

Accumulazione Prestazione

• Rendimenti finanziariesenti

•Rendita e K: tassazioneseparata

t∈[15%-9%]

t=15%, ridotta di 0,3 punti per ogni anno dicontribuzione oltre il 15°

Minima (9%) con 35 anni

•Aliquota ordinaria (20%) sul rendimento finanziario

Tassazione attività finanziarie

22

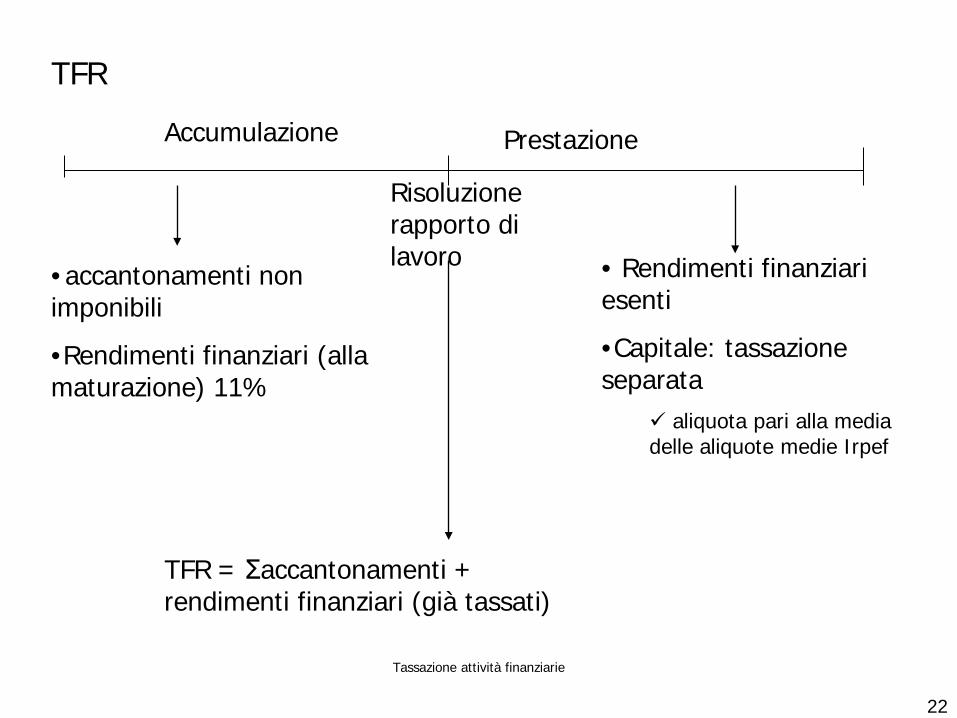

TFR

Risoluzione rapporto di lavoro

• accantonamenti non imponibili

•Rendimenti finanziari (alla maturazione) 11%

TFR = Σaccantonamenti + rendimenti finanziari (già tassati)

Accumulazione Prestazione

• Rendimenti finanziari esenti

•Capitale: tassazione separata

aliquota pari alla media delle aliquote medie Irpef

Tassazione attività finanziarie

23

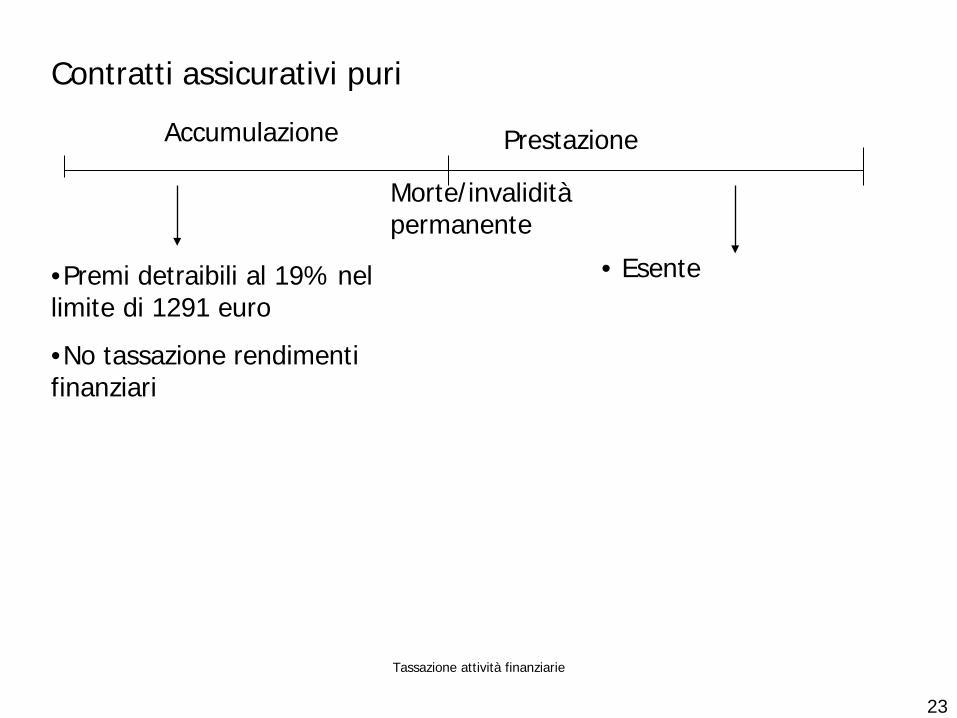

Contratti assicurativi puri

Morte/invalidità permanente

•Premi detraibili al 19% nel limite di 1291 euro

•No tassazione rendimenti finanziari

Accumulazione Prestazione

• Esente

Tassazione attività finanziarie

24

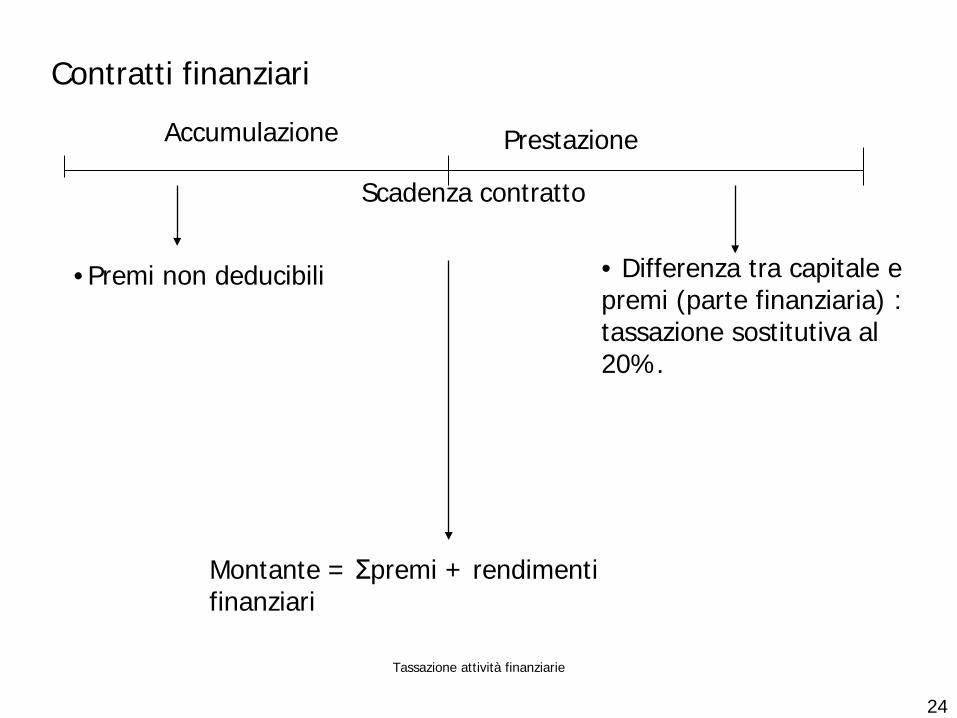

Contratti finanziari

Scadenza contratto

• Premi non deducibili

Montante = Σpremi + rendimenti finanziari

Accumulazione Prestazione

• Differenza tra capitale e premi (parte finanziaria) : tassazione sostitutiva al 20%.

Tassazione attività finanziarie

2

Tassazione delle rendite finanziarie in un contesto internazionale

Problema:• come tassare i redditi che i residenti conseguono all’estero?• come tassare i redditi che i non residenti conseguono nel

territorio nazionale?

Due principi polari:

• Principio della residenza

• Principio della fonte

Tassazione attività finanziarie

3

Tassazione delle rendite finanziarie in un contesto internazionale

• Principio della residenza – Il reddito viene tassato secondo le aliquote del paese di

residenza del percettore

• Principio della fonte– Il reddito viene tassato secondo le aliquote del paese in cui

il reddito è prodotto

Tassazione attività finanziarie

4

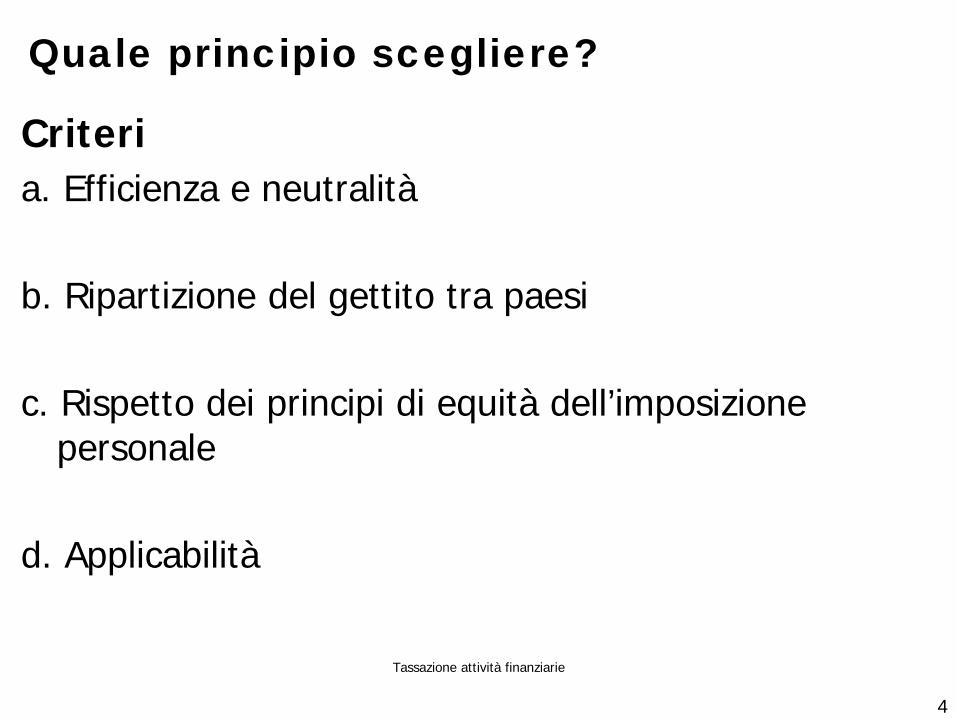

Quale principio scegliere?

Criteria. Efficienza e neutralità

b. Ripartizione del gettito tra paesi

c. Rispetto dei principi di equità dell’imposizione personale

d. Applicabilità

Tassazione attività finanziarie

5

a. Efficienza e neutralità

• Capital export neutralityUn sistema di tassazione soddisfa la CEN se i fattori fiscali

non influiscono sulle scelte di localizzazione degli investimenti di un investitore domestico.

• Capital import neutralityUn sistema di tassazione soddisfa la CIN se all’interno di un

paese investitori provenienti da paesi diversi ottengono lo stesso rendimento netto.

Il principio di residenza realizza la CEN (dim. in classe)Il principio della fonte realizza la CIN (dim. in classe)

Tassazione attività finanziarie

6

CEN ed efficienza

• Perché è importante che sia soddisfatta la CEN?– Perché realizza un’allocazione efficiente del capitale tra

paesi

Dimostrazione in classe

Tassazione attività finanziarie

7

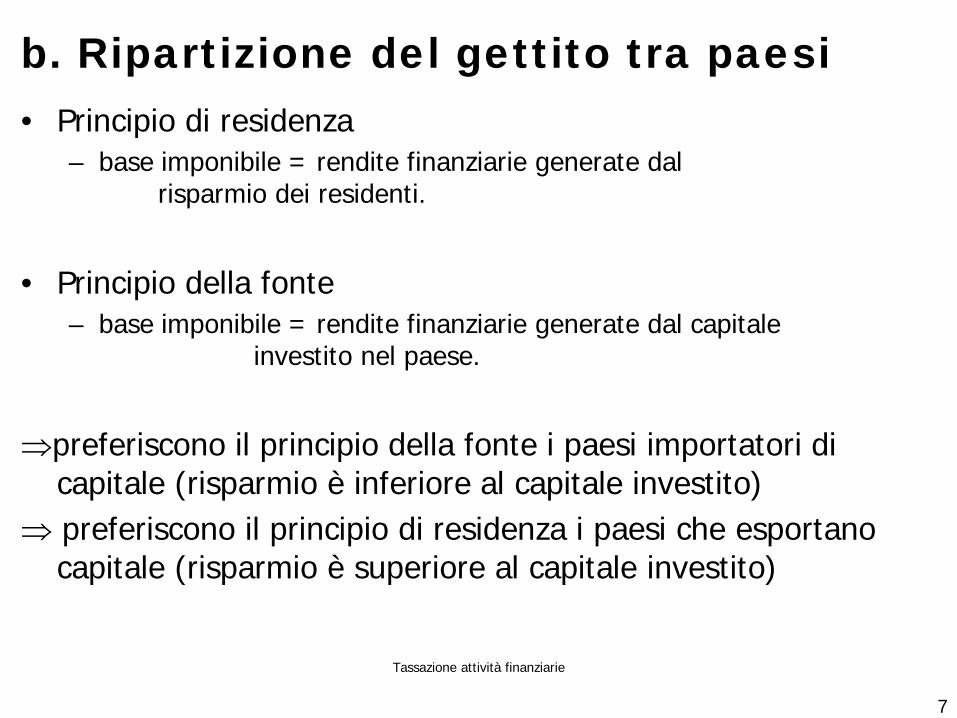

b. Ripartizione del gettito tra paesi• Principio di residenza

– base imponibile = rendite finanziarie generate dal risparmio dei residenti.

• Principio della fonte– base imponibile = rendite finanziarie generate dal capitale

investito nel paese.

⇒preferiscono il principio della fonte i paesi importatori di capitale (risparmio è inferiore al capitale investito)

⇒ preferiscono il principio di residenza i paesi che esportano capitale (risparmio è superiore al capitale investito)

Tassazione attività finanziarie

8

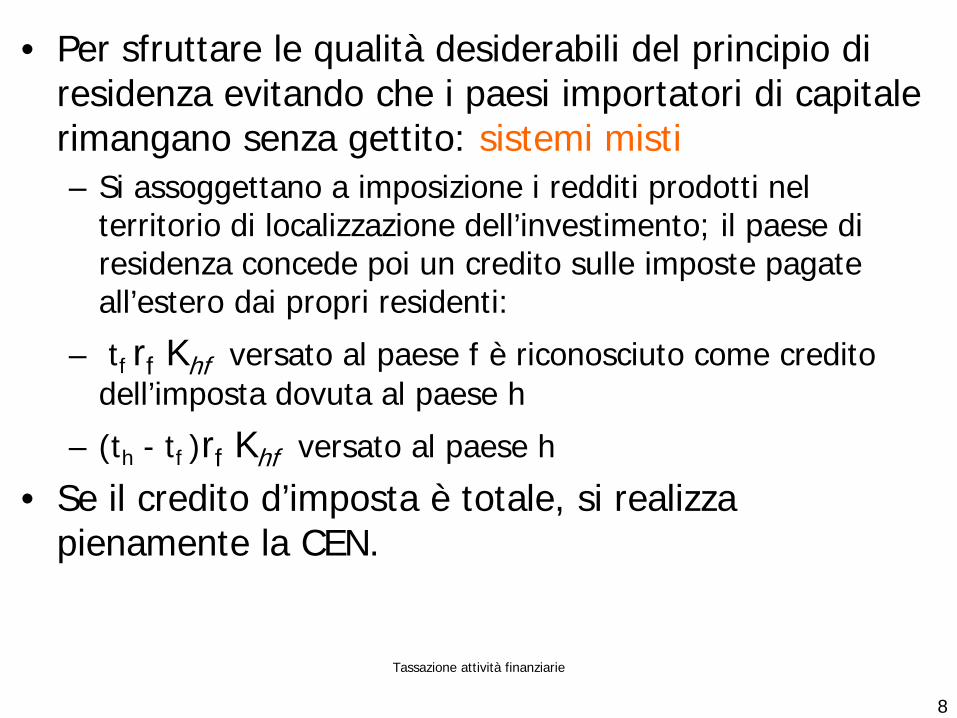

• Per sfruttare le qualità desiderabili del principio di residenza evitando che i paesi importatori di capitale rimangano senza gettito: sistemi misti– Si assoggettano a imposizione i redditi prodotti nel

territorio di localizzazione dell’investimento; il paese di residenza concede poi un credito sulle imposte pagate all’estero dai propri residenti:

– tf rf Khf versato al paese f è riconosciuto come credito dell’imposta dovuta al paese h

– (th - tf )rf Khf versato al paese h

• Se il credito d’imposta è totale, si realizza pienamente la CEN.

Tassazione attività finanziarie

9

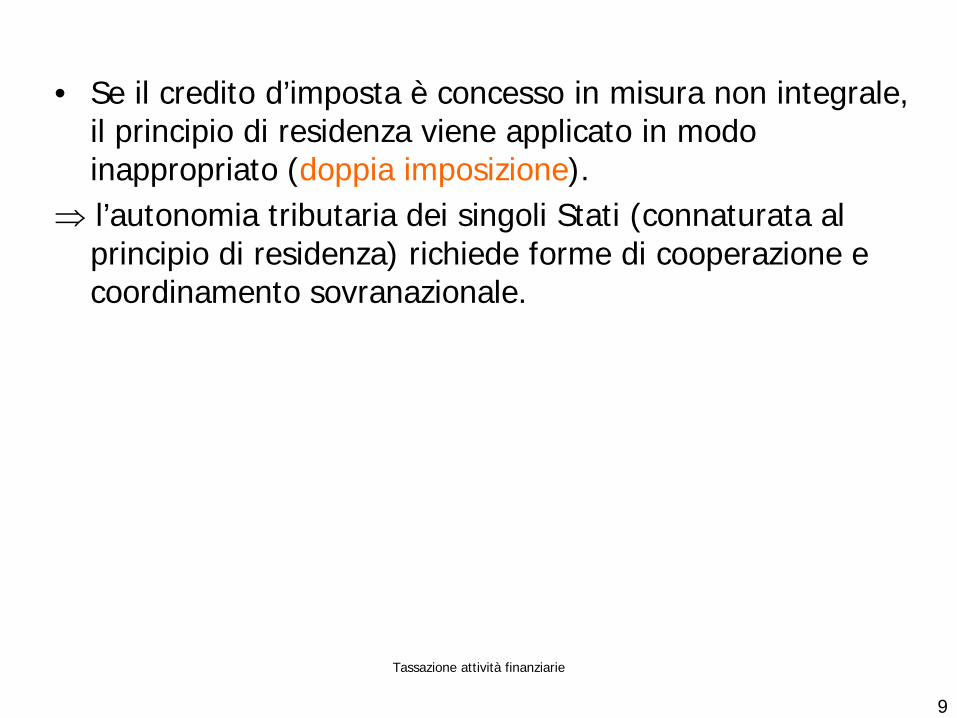

• Se il credito d’imposta è concesso in misura non integrale, il principio di residenza viene applicato in modo inappropriato (doppia imposizione).

⇒ l’autonomia tributaria dei singoli Stati (connaturata al principio di residenza) richiede forme di cooperazione e coordinamento sovranazionale.

Tassazione attività finanziarie

10

b. Ripartizione del gettito

Kh,f=investimento in f di un residente in h

Gettito h Gettito f Gettito totale

Doppia tassazione thrf Khf tfrf Khf thrf Khf + tfrf Khf

Residenza thrf Khf thrf Khf

Fonte tfrf Khf tfrf Khf

Sistema misto (Credito d’imposta)

(th-tf)rf Khf tfrf Khf thrf Khf

Tassazione attività finanziarie

11

c. Equità• Il principio di residenza, contrariamente al principio

della fonte, è compatibile con la personalitàdell’imposizione

Tassazione attività finanziarie

12

d. Applicabilità• Difficoltà di applicazione del principio di residenza:

– Informazione• Difficoltà di accertamento dei redditi esteri

– Migrazione fiscale• Cambiare residenza effettivamente o fittiziamente tramite

prestanome per beneficiare di regimi fiscali più vantaggiosi

– Tax deferral

• Difficoltà di applicazione del principio della fonte– Competizione fiscale

Tassazione attività finanziarie

13

• Possibile soluzione:– Perseguire il coordinamento al fine di non abbassare

eccessivamente l’imposizione• Con riferimento all’imposizione societaria, in Europa la

Commissione ha predisposto un “Codice di Condotta”. • Con riferimento alla tassazione degli interessi, scambio di

informazioni.

Tassazione attività finanziarie

14

– Scambio di informazioni (per rendere applicabile il principio di residenza).

• Direttiva Europea prevede:• dal 2005 scambio di informazioni automatico (fine del segreto

bancario).• AU, B, Lux non hanno aderito inizialmente.• Fino al 2008, questi paesi hanno applicato una ritenuta alla fonte

del 15% sugli interessi dei non residenti; dal 2008 al 2011 del 20%; dopo il 30/6/2011 del 35%.

• Dal gennaio 2010 Belgio ha aderito allo scambio di informazioni.• AU e Lux continuano a trasferire il 75% delle entrate da non

residenti ai paesi di origine degli investitori.

Tassazione attività finanziarie

15

Per gli investimenti all’estero dei residenti in Italia:• Si applica il principio di residenza• Si distingue tra

– investimenti operati attraverso intermediari: si applicano le imposte sostitutive

– investimenti diretti: vanno dichiarati; possibilità di avvalersi della tassazione sostitutiva oppure di inserirli nella base imponibile IRPEF. Solo in questo caso viene riconosciuto come credito l’imposta pagata all’estero.