CORRIDONIA SERVIZI SRL - UNIPERSONALE · REA DI MACERATA N° 159068 CORRIDONIA SERVIZI SRL -...

29

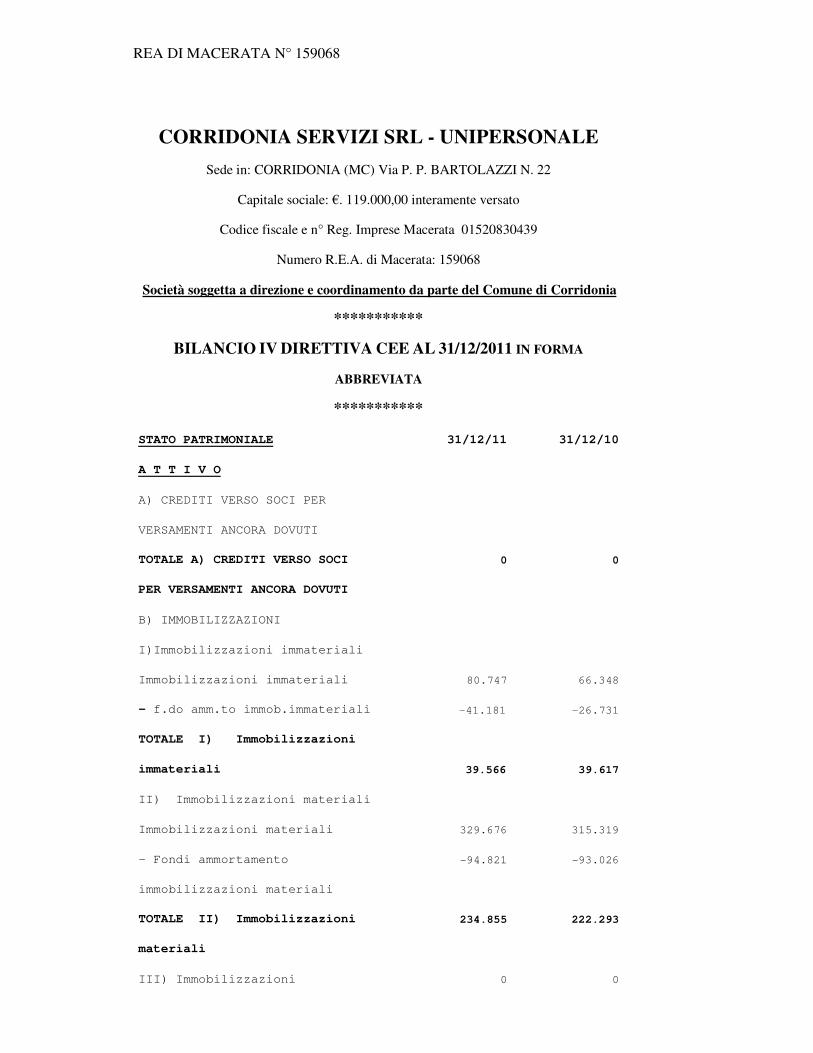

REA DI MACERATA N° 159068 CORRIDONIA SERVIZI SRL - UNIPERSONALE Sede in: CORRIDONIA (MC) Via P. P. BARTOLAZZI N. 22 Capitale sociale: €. 119.000,00 interamente versato Codice fiscale e n° Reg. Imprese Macerata 01520830439 Numero R.E.A. di Macerata: 159068 Società soggetta a direzione e coordinamento da parte del Comune di Corridonia *********** BILANCIO IV DIRETTIVA CEE AL 31/12/2011 IN FORMA ABBREVIATA *********** STATO PATRIMONIALE 31/12/11 31/12/10 A T T I V O A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI TOTALE A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI 0 0 B) IMMOBILIZZAZIONI I)Immobilizzazioni immateriali Immobilizzazioni immateriali 80.747 66.348 - f.do amm.to immob.immateriali -41.181 -26.731 TOTALE I) Immobilizzazioni immateriali 39.566 39.617 II) Immobilizzazioni materiali Immobilizzazioni materiali 329.676 315.319 - Fondi ammortamento immobilizzazioni materiali -94.821 -93.026 TOTALE II) Immobilizzazioni materiali 234.855 222.293 III) Immobilizzazioni 0 0

Transcript of CORRIDONIA SERVIZI SRL - UNIPERSONALE · REA DI MACERATA N° 159068 CORRIDONIA SERVIZI SRL -...

REA DI MACERATA N° 159068

CORRIDONIA SERVIZI SRL - UNIPERSONALE

Sede in: CORRIDONIA (MC) Via P. P. BARTOLAZZI N. 22

Capitale sociale: €. 119.000,00 interamente versato

Codice fiscale e n° Reg. Imprese Macerata 01520830439

Numero R.E.A. di Macerata: 159068

Società soggetta a direzione e coordinamento da parte del Comune di Corridonia

***********

BILANCIO IV DIRETTIVA CEE AL 31/12/2011 IN FORMA

ABBREVIATA

***********

STATO PATRIMONIALE 31/12/11 31/12/10

A T T I V O

A) CREDITI VERSO SOCI PER

VERSAMENTI ANCORA DOVUTI

TOTALE A) CREDITI VERSO SOCI

PER VERSAMENTI ANCORA DOVUTI

0 0

B) IMMOBILIZZAZIONI

I)Immobilizzazioni immateriali

Immobilizzazioni immateriali 80.747 66.348

- f.do amm.to immob.immateriali -41.181 -26.731

TOTALE I) Immobilizzazioni

immateriali

39.566

39.617

II) Immobilizzazioni materiali

Immobilizzazioni materiali 329.676 315.319

- Fondi ammortamento

immobilizzazioni materiali

-94.821 -93.026

TOTALE II) Immobilizzazioni

materiali

234.855

222.293

III) Immobilizzazioni 0 0

REA DI MACERATA N° 159068

finanziarie

TOTALE B) IMMOBILIZZAZIONI 274.421 261.910

C) ATTIVO CIRCOLANTE

I) Rimanenze

II) Crediti

1)Crediti verso clienti 1.042.315 957.596

- F.do Svalutazione Crediti - 124.232 0

Totale crediti v/clienti 918.083 0

4-bis) Crediti tributari 13.099 13.193

4-ter)Imposte anticipate 8.367 15.883

5) Crediti verso altri 27.223 61.331

TOTALE II) Crediti 966.772 1.048.003

IV) Disponibilita' liquide 593.446 1.201.128

TOTALE C) ATTIVO CIRCOLANTE 1.560.218 2.249.131

D) RATEI E RISCONTI

Ratei 0 0

Risconti 5.884 6.550

TOTALE D) RATEI E RISCONTI 5.884 6.550

TOTALE A T T I V O 1.840.523 2.517.591

P A S S I V O

A) PATRIMONIO NETTO

I) Capitale 119.000 119.000

II) Riserva da sovrapprezzo

azioni

III) Riserve di rivalutazione 0 0

IV) Riserva legale 4.550 4.320

V) Riserve Statutarie 0 0

VI) Riserva per azioni

proprie

0

0

REA DI MACERATA N° 159068

VII) Altre riserve

- Riserva Straordinaria

13.902

9.534

IX) Utile (o perdita) dell'

esercizio

5.090 4.598

TOTALE A) PATRIMONIO NETTO 142.542 137.452

B) FONDI PER RISCHI ED ONERI 0 0

C) TRATTAMENTO FINE RAPPORTO

LAVORO SUBORDINATO

60.284

65.533

D) DEBITI

1)Debiti esig. entro esercizio:

Debiti v/banche 79.166 514.924

Debiti v/fornitori 692.056 709.297

Debiti tributari 193.606 149.273

Debiti v/ist. Previdenziali 14.134 17.985

Altri debiti 482.270 715.269

Totale Debiti esig.entro eserc. 1.461.232 2.106.748

2) Debiti esig.oltre esercizio 157.419 183.699

TOTALE D) DEBITI 1.618.651 2.290.447

E) RATEI E RISCONTI

Ratei Passivi 19.046 24.159

TOTALE E) RATEI E RISCONTI 19.046 24.159

TOTALE P A S S I V O 1.840.523 2.517.591

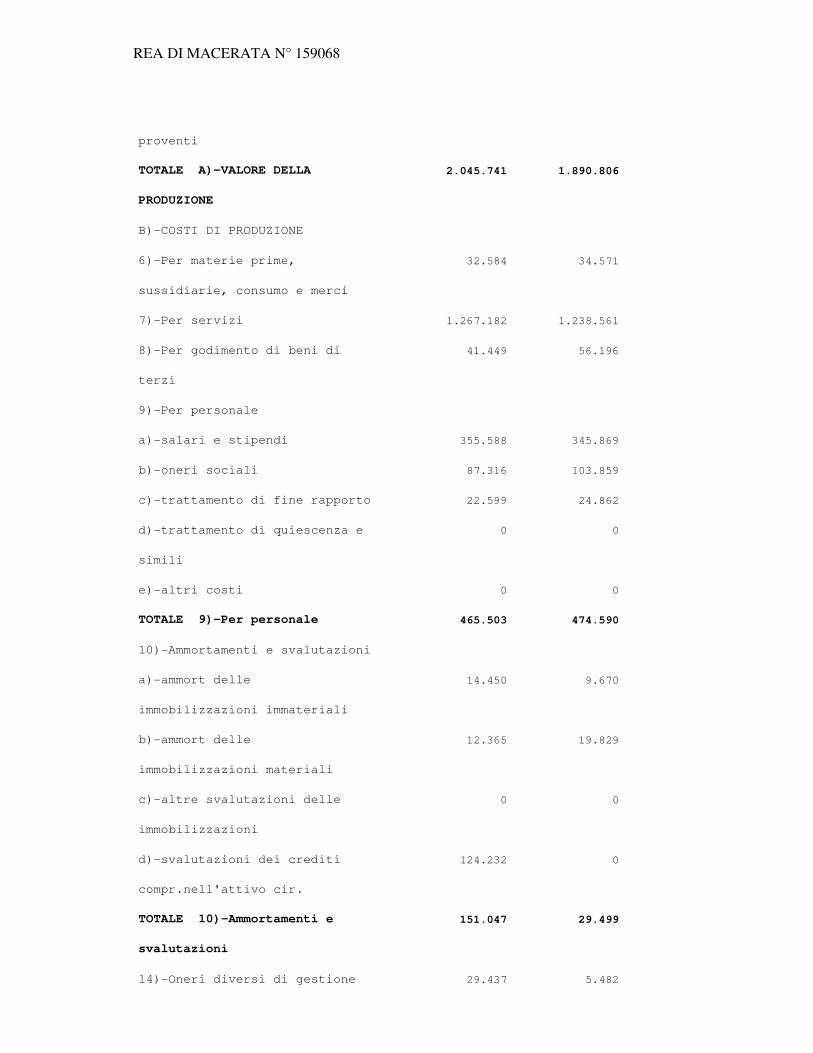

C O N T O E C O N O M I C O

A)-VALORE DELLA PRODUZIONE

1)-Ricavi delle vendite e delle

prestazioni

2.039.251 1.882.755

5)-Altri ricavi e proventi

- altri proventi 6.490 8.051

TOTALE 5)-Altri ricavi e 6.490 8.051

REA DI MACERATA N° 159068

proventi

TOTALE A)-VALORE DELLA

PRODUZIONE

2.045.741 1.890.806

B)-COSTI DI PRODUZIONE

6)-Per materie prime,

sussidiarie, consumo e merci

32.584 34.571

7)-Per servizi 1.267.182 1.238.561

8)-Per godimento di beni di

terzi

41.449 56.196

9)-Per personale

a)-salari e stipendi 355.588 345.869

b)-oneri sociali 87.316 103.859

c)-trattamento di fine rapporto 22.599 24.862

d)-trattamento di quiescenza e

simili

0 0

e)-altri costi 0 0

TOTALE 9)-Per personale 465.503 474.590

10)-Ammortamenti e svalutazioni

a)-ammort delle

immobilizzazioni immateriali

14.450 9.670

b)-ammort delle

immobilizzazioni materiali

12.365 19.829

c)-altre svalutazioni delle

immobilizzazioni

0 0

d)-svalutazioni dei crediti

compr.nell'attivo cir.

124.232 0

TOTALE 10)-Ammortamenti e

svalutazioni

151.047 29.499

14)-Oneri diversi di gestione 29.437 5.482

REA DI MACERATA N° 159068

TOTALE B)-COSTI DI PRODUZIONE 1.987.202 1.838.899

DIFFERENZA VALORE E COSTI DELLA

PRODUZIONE (A-B)

58.539 51.907

C)-PROVENTI ED ONERI FINANZIARI

16)-Altri proventi finanziari

d)-proventi diversi

Proventi diversi 9.078 9.336

TOTALE d)-proventi diversi 9.078 9.336

TOTALE 16)-Altri proventi

finanziari

9.078 9.336

17) Interessi e oneri

finanziari

- Altre imprese 20.286 32.433

TOTALE 17) Interessi e oneri

finanziari

20.286 32.433

17-bis) -Utili e perdite su

cambi

Utili su cambi 0 0

Perdite su cambi 0 0

TOTALE 17-bis) –Utili e

perdite su cambi

0 0

TOTALE C)-PROVENTI ED ONERI

FINANZIARI (16 – 17)

-11.208 -23.097

E)-PROVENTI ED ONERI

STRAORDINARI

20)-Proventi

TOTALE 20)-Proventi 0 0

21)-Oneri

TOTALE 21)-Oneri 0 0

REA DI MACERATA N° 159068

TOTALE E)-PROVENTI ED ONERI

STRAORDINARI (E20 – E21)

0 0

RISULTATO PRIMA DELLE IMPOSTE

(A-B+C+D+E)

47.331 28.810

22)-imposte sul reddito

d'esercizio

Imposte correnti 34.725 19.821

Imposte differite 0 0

Imposte anticipate 7.516 4.391

TOTALE 22)-imposte sul reddito

d'esercizio

42.241 24.212

RISULTATO DELL'ESERCIZIO 5.090 4.598

* * *

Il presente bilancio è vero e reale e corrisponde alle scritture contabili.

REA DI MACERATA N° 159068

CORRIDONIA SERVIZI SRL - UNIPERSONALE

Sede in: CORRIDONIA (MC) Via P. P. BARTOLAZZI N. 22

Capitale sociale: €. 119.000,00 interamente versato

Codice fiscale e Reg. Impr. Mc : 01520830439

Numero R.E.A. MC: 159068

Società soggetta a direzione e coordinamento da parte del Comune di Corridonia

***********

NOTA INTEGRATIVA IN FORMA ABBREVIATA EX-ART.2435 bis C.C. DI CORREDO AL

BILANCIO DI ESERCIZIO CHIUSO AL 31/12/2011

Signori Soci,

Prima di passare all’analisi della situazione patrimoniale ed economica della “Corridonia Servizi Srl”

al 31/12/2011 occorre ricordare che l’esercizio chiuso a tale data costituisce l’ottavo esercizio di attività, in

quanto la Società è stata costituita in data 29 marzo 2004, giorno in cui è stato redatto l’atto costitutivo,

presso lo Studio del Notaio Alessandra Cerreto, con Repertorio n. 3395. In considerazione di ciò l’Organo

Amministrativo ha provveduto ad operare il raffronto dei dati con quelli dell’esercizio precedente chiuso al

31/12/2010.

La società esercita, come attività prevalente, sotto il controllo del Comune di Corridonia, lo

spazzamento e pulizia delle strade e aree pubbliche del territorio dello stesso Comune, la raccolta e lo

smaltimento dei rifiuti solidi urbani sempre nel Comune tramite affidamento del servizio al Co.sma.ri; nel

corso dell’anno 2011 ha avuto in gestione, sempre dallo stesso Comune, la riscossione di tributi ed entrate

Comunali quali l’ICI, la TIA, la Tosap, le pubbliche affissione e le lampade votive del cimitero nonché tutta

l’attività di accertamento dei sopracitati tributi Comunali potenziandola con l’acquisizione di nuovi

strumenti.

Il presente Bilancio dell'esercizio 2011, che sottoponiamo al Vostro esame e alla Vostra

approvazione, è stato redatto in modo conforme secondo le disposizioni del Codice Civile (artt. 2423 e

seguenti), del Decreto legislativo 9 aprile 1991, n. 127, e del Decreto legislativo 17 gennaio 2003, n. 6 e

REA DI MACERATA N° 159068

successive integrazioni e modificazioni, recante la riforma organica della disciplina delle società di

capitali e delle società cooperative, che ha:

- recepito le prescrizioni contenute nella Legge delega 3 ottobre 2001 n. 366 (G.U. n. 234 dell'8

ottobre 2001);

- modificato la disciplina civilistica di cui al Libro V - Titolo V e, quindi, anche la disciplina in

materia di redazione del bilancio d'esercizio delle società di capitali.

Il presente bilancio si compone, quindi, dei seguenti documenti:

1) Stato Patrimoniale (Attivo, Passivo);

2) Conto Economico;

3) Nota integrativa.

Struttura del Bilancio e Criteri di formazione

La presente Nota Integrativa costituisce, insieme allo Stato Patrimoniale ed al Conto

Economico, parte integrante del Bilancio.

La struttura dello Stato Patrimoniale e del Conto Economico è quella stabilita dagli artt. 2423-

ter, 2424 e 2425 C.C.

Più precisamente, si è usufruito della facoltà di redigere il bilancio in forma abbreviata ai sensi

dell’art. 2435-bis, comma 1, del C.C. ed in applicazione del comma 4 dello stesso articolo non é stata

predisposta la Relazione sulla Gestione, integrando le informazioni minime richieste dell’art. 2427 del

C.C. con le informazioni di cui all'art. 2428 del C.C.

I principi contabili ed i criteri di valutazione seguiti rispondono all'obiettivo di fornire la

rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria della Società, nonché del

suo risultato economico di esercizio, così come previsto dall'art. 2423, comma 2, C.C.

I principi di redazione del Bilancio sono stati applicati in conformità alle disposizioni dell'art.

2423-bis C.C. Inoltre, non si è proceduto a suddividere, raggruppare, adattare ed aggiungere ulteriori

voci agli schemi obbligatori dello Stato Patrimoniale e del Conto Economico; nessun elemento

dell'Attivo e del Passivo è ricaduto sotto più voci dello schema.

Ai sensi dell’art. 2423-ter, comma 5, del C.C., per ciascuna voce dello Stato patrimoniale e del Conto

Economico è stato effettuato il raffronto con il corrispondente importo dell’esercizio precedente.

REA DI MACERATA N° 159068

Non si sono verificati casi eccezionali che abbiano reso necessario il ricorso a deroghe di cui

all'art. 2423, comma 4 e all'art. 2423-bis, comma 2, C.C.

Arrotondamento dei dati contabili all’unità di Euro

La Nota Integrativa, come lo Stato Patrimoniale ed il Conto Economico, è stata redatta in unità di

Euro, senza cifre decimali, come previsto dall'articolo 16, comma 8, Dlgs. n. 213/98 e dal novellato testo

contenuto nell’art. 2423, comma 5, del Codice Civile: tutti gli importi espressi in unità di Euro sono stati

arrotondati, all'unità inferiore se inferiori a 0,5 Euro e all'unità superiore se pari o superiore a 0,5.

Di seguito vengono fornite le informazioni seguendo la numerazione come previsto dall’art. 2427

del Codice Civile.

1) CRITERI DI VALUTAZIONE

I criteri applicati nella valutazione delle varie voci del Bilancio e nelle rettifiche di valore sono

conformi all'art. 2426 C.C. e non si discostano dai medesimi utilizzati per la formazione del bilancio del

precedente esercizio.

La valutazione delle voci è stata effettuata ispirandosi a criteri generali di prudenza e

competenza, nella prospettiva della continuazione dell'attività, nel rispetto della clausola generale della

"rappresentazione veritiera e corretta” della situazione patrimoniale, finanziaria e del risultato economico

dell'esercizio.

La continuità di applicazione nel tempo dei criteri di valutazione rappresenta elemento

necessario ai fini della comparabilità dei bilanci della società nei vari esercizi.

Per quanto riguarda in modo specifico le valutazioni, esponiamo i criteri che sono stati

adottati nella formazione del Bilancio analizzando le voci dello Stato Patrimoniale e quelle maggiormente

rilevanti del conto economico indicandone anche i criteri applicati nella loro valutazione e loro analisi.

CREDITI VERSO ENTI DI RIFERIMENTO PER CAPITALE SOCIALE

DELIBERATO ANCORA DA VERSARE

Non risultano versamenti ancora dovuti.

IMMOBILIZZAZIONI

REA DI MACERATA N° 159068

I) Immateriali

Sono iscritte direttamente al costo storico di acquisizione, integrato degli eventuali oneri

accessori, diminuito del relativo Fondo di Ammortamento, in modo da evidenziare nello Stato

Patrimoniale il loro valore residuo. Le quote di ammortamento ad esse relative sono determinate in

relazione alla natura dei costi medesimi ed alla prevista loro utilità futura, stimata in cinque esercizi per i

costi di impianto e ampliamento completamente ammortizzati alla fine dell’esercizio 2008, in tre esercizi

per quanto riguarda i costi per il software e calcolate per quote costanti e in cinque esercizi per le

manutenzioni e riparazioni su beni di terzi effettuate per l’isola ecologica e per l’ufficio che sono di

proprietà del Comune di Corridonia e per i beni utilizzati in leasing.

Si specifica che fino a quando l’ammortamento non sia completato, possono essere distribuiti

dividendi solo se residuano nel Patrimonio Netto delle Riserve disponibili sufficienti a coprire il costo

non ammortizzato delle spese di cui all'art. 2426, punto 5, C.C.

La voce complessiva presenta un saldo netto di Euro 39.566 ed è così composta:

Descrizione Importo al 31/12/2011

1) Costi di impianto e di ampliamento 0

• Spese di costituzione 0

4) Concessioni, licenze, marchi e diritti simili 122

• Licenze software 122

7) Manutenzione e riparazione Beni di Terzi 39.444

•••• Manutenzione isola ecologica 1.851

• Manutenzione ufficio 120

• Manutenzione beni in leasing 37.473

Valore Residuo Immobilizzazioni Immateriali 39.566

II) Materiali

Sono iscritte al costo storico di acquisizione, incrementato degli oneri di diretta imputazione.

Ai sensi dell'art. 10 della Legge 19/03/1983 n. 72, Vi precisiamo che al 31/12/2011 non

figurano nel patrimonio della Società beni per i quali, in passato, sono state eseguite "rivalutazioni"

REA DI MACERATA N° 159068

monetarie, o beni per i quali si è derogato ai criteri legali di valutazione, in applicazione dell'art. 2426

C.C.; non sono state, inoltre, effettuate deroghe ai sensi degli artt. 2423 e 2423-bis C.C.

I costi sostenuti in epoca posteriore all'acquisizione del singolo bene vengono imputati ad

incremento del costo iniziale solo quando essi abbiano comportato un significativo e tangibile

incremento di capacità produttiva, di sicurezza e di vita utile.

Le Spese di Manutenzione e Riparazione, diverse da quelle incrementative, non sono mai

oggetto di capitalizzazione e vengono costantemente imputate a Conto Economico.

Gli ammortamenti dei cespiti sono calcolati a quote costanti, applicando le aliquote fiscalmente

consentite, le quali sono ritenute rappresentative dell’effettivo deperimento e della sempre più rapida

obsolescenza tecnica ed economica dell’attuale sistema produttivo e riflettono in ogni caso la vita utile dei

cespiti da ammortizzare.

Nell’esercizio di entrata in funzione del bene la quota di ammortamento è calcolata secondo i criteri

sopra esposti, considerando la metà dell’aliquota di ammortamento normale.

I beni di costo unitario sino ad Euro 516,46, suscettibili di autonoma utilizzazione, sono stati

ammortizzati per intero nell’esercizio.

Le quote di ammortamento risultano imputate in un apposito Fondo, portato a riduzione dell’Attivo

in sede di redazione del Bilancio.

Si precisa come nessuna delle immobilizzazioni materiali e immateriali esistenti in bilancio sia stata

sottoposta a svalutazione, in quanto nessuna di esse esprime perdite durevoli di valore. Infatti, risulta

ragionevole prevedere che i valori contabili netti iscritti nello stato patrimoniale alla chiusura dell'esercizio

potranno essere recuperati tramite l'uso ovvero tramite la vendita dei beni o servizi cui essi si riferiscono.

In merito alla realizzazione dell'isola ecologica, opera già inserita nella programmazione triennale dei lavori

pubblici del Comune di Corridonia nonché nella relativa relazione previsionale e programmatica dello stesso

Comune, nell'anno 2009 era stata individuata la zona ed era stato acquistato un terreno per la realizzazione della

stessa. Nel corso dell'anno 2010 sono state realizzate le fasi relative alla progettazione preliminare, definitiva ed

esecutiva, nonché alla richiesta di tutte le autorizzazioni necessarie presso le autorità competenti. Nell’anno 2011 è

iniziata la realizzazione dell’opera, opera che è in fase di completamento e che verrà inaugurata nel mese di Aprile

REA DI MACERATA N° 159068

2012

In dettaglio il valore delle immobilizzazioni materiali presenta in Bilancio un saldo netto di

€ 234.855 ed è così composta:

Descrizione Importo al 31/12/2011

1) Terreni e Fabbricati 191.837

• Terreni 191.837

2) Impianti e Macchinario: 71.211

• Stazione Isola Ecologica 19.042

• Macchine e impianti specifici 9.765

• Impianti generici 15.887

• Mobili e macchine ordinarie d’ufficio 956

• Macchine elettroniche per ufficio 25.561

3) Attrezzature industriali e commerciali: 66.628

• Attrezzatura varia e minuta 14.521

• Autoveicoli da trasporto 37.944

• Arredamenti 14.162

Totale Immobilizzazioni Materiali Lorde 329.676

• Fondo Ammortamento macchine e impianti specifici

6.527

• Fondo Ammortamento impianti generici 11.189

• Fondo Ammortamento Mobili e macch. Ufficio 308

• Fondo Amm. Macchine d’ufficio elettroniche 20.407

• Fondo Ammortamento attrezzatura varia e minuta 8.603

• Fondo Ammortamento autoveicoli da trasporto 39.124

• Fondo Ammortamento arredamenti 8.663

Totale Fondo Amm. Immobilizzazioni Materiali 94.821

Valore Residuo Immobilizzazioni Materiali 234.855

III)Finanziarie

REA DI MACERATA N° 159068

1) Partecipazioni

Ai sensi dell'art. 2427, n. 5, del Codice Civile, si precisa che la Società, alla data del 31/12/2011, non

possiede nessuna partecipazione.

2) Crediti

Alla data del 31/12/2011 non risultavano crediti da iscrivere tra le immobilizzazioni finanziarie.

ATTIVO CIRCOLANTE

I ) Rimanenze

Alla data di formazione del Bilancio non risultava iscritta alcuna classe di detti valori.

II) Crediti

Sono stati iscritti nell’Attivo della Situazione Patrimoniale al loro valore nominale al netto del fondo

svalutazione crediti creato appositamente quest’anno per premunirsi di fronte a mancate riscossione che si

potrebbero avere sul totale dei crediti verso clienti e delle fatture da emettere alla data del 31/12/2011. Il fondo

svalutazione crediti creato è pari ad € 124.232 ed è pari al 12% del totale dei Crediti verso clienti e fatture da

emettere alla data del 31/12/2011 (€ 1.042.315). Tale valore del fondo svalutazione crediti è da considerarsi

congruo rispetto al valore di realizzo dei crediti verso clienti iscritti in bilancio alla data del 31/12/2011.

Di seguito in dettaglio il valore dei crediti pari ad € 966.772 iscritti nell’attivo circolante:

Descrizione Importo al 31/12/2011

1) Crediti verso Clienti (entro 12 mesi) 918.083

• Clienti 718.385

• Clienti c/fatture d emettere 323.930

• - Fondo Svalutazione crediti - 124.232

4-bis) Crediti tributari (entro 12 mesi) 13.099

• Ritenute su interessi attivi 438

• Credito iva 12.661

4-ter) Imposte anticipate 8.367

REA DI MACERATA N° 159068

• Crediti per imposte anticipate entro 12 mesi

7.516

• Crediti per imposte anticipate oltre 12 mesi 851

5) Crediti verso altri (entro 12 mesi) 27.223

• Note credito da ricevere 6.402

• Credito Inail 352

• Fornitori c/anticipi 1.422

• Crediti diversi 19.047

Totale 966.772

III) Attività Finanziarie che non costituiscono Immobilizzazioni

Alla data di formazione del Bilancio non risultava iscritta in Bilancio alcuna classe di detti valori.

IV) Disponibilità liquide

Sono le giacenze liquide della Società in cassa e sui conti correnti intrattenuti presso la Cassa di

Risparmio di Fermo, la Banca Popolare di Ancona e la Banca delle Marche, con in aggiunta i conti transitori di

tesoreria per i tributi comunali ICI, Tosap, Pubbliche affissioni e TIA gestiti per conto del Comune di

Corridonia. Come anticipato in premessa il comune ha affidato alla nostra società la riscossione dei sopracitati

tributi, che quindi figurano tra le disponibilità liquide, ma poi vengono rigirati automaticamente al comune di

Corridonia; tale posta al 31/12/2011 è pari ad € 160.366.

Nel complesso, le disponibilità liquide presentano un saldo di € 593.446 e sono così

composte:

Descrizione Importo al 31/12/2011

1) Depositi Bancari e Postali 432.906

• Saldo n° 6 c/c Banca delle Marche Spa e n° 1 c/c carifermo e un conto postepay impresa

791.375

2) Conti transitori tesoreria per la riscossione dei tributi 160.366

3) Denaro e Valori in Cassa 174

• Cassa contanti 174

TOTALE DISPONIBILITA' LIQUIDE 593.446

REA DI MACERATA N° 159068

RATEI E RISCONTI ATTIVI E PASSIVI

La composizione della voce è così dettagliata:

Descrizione Importo al 31/12/2011

Ratei e Risconti Attivi: 5.884

•••• Risconti attivi 5.884

Ratei e Risconti Passivi: 19.046

•••• Ratei passivi 19.046

I Risconti attivi sono rappresentati da quote di costi sostenuti nel 2011 ma di competenza 2012

relativi alle assicurazioni e ai macrocanoni dei leasing di competenza degli esercizi 2012 e successivi.

I Ratei passivi sono rappresentati da quote di costi di competenza 2011 relativi a spese la cui

manifestazione numeraria si presenterà nel 2012 essenzialmente riguardanti gli oneri differiti per la

quattordicesima mensilità, ferie e permessi dei dipendenti di competenza 2011.

DEBITI

Sono rilevati al loro valore nominale; sono state distinti tra quelli esigibili entro l'esercizio successivo e quelli

oltre l'esercizio successivo.

La voce debiti entro esercizio successivo presenta un saldo di € 1.461.232 ed è così composta:

Descrizione Importo al 31/12/2011

4) DEBITI V/BANCHE (entro 12 mesi) 79.166

• c/c Banca Popolare di Ancona 31

• Mutui passivi con scad. entro esercizio successivo 26.284

• Conti transitori riscossioni tributi 52.851

7) DEBITI V/FORNITORI (entro 12 mesi) 692.056

• DEBITI V/FORNITORI 687.120

• FORN. C/FATTURE DA RICEVERE 4.936

REA DI MACERATA N° 159068

12) DEBITI TRIBUTARI (entro 12 mesi) 193.606

• ERARIO C/RITENUTE PROFESSIONISTI 1.940

• ERARIO C/RITENUTE DIPENDENTI 7.784

• IMPOSTA SOSTITUTIVA PER RIVALUTAZ. TFR 97

• DEBITO PER ADDIZIONALE PROVINCIALE 168.881

• FONDO IMPOSTE E TASSE PER IRAP A DEBITO 14.904

13) DEBITI V/ISTITUTI PREV. (entro 12 mesi) 14.134

• DEBITI V/INPS 13.059

• INTEGR. TFR DIP. AL FONDO PENSIONE 43

• DEBITI VERSO FONDO INTEGRATIVO 1.032

14) ALTRI DEBITI (entro 12 mesi) 482.270

• DEBITI VERSO AMMINISTRATORI 305

• DIPENDENTI C/RETRIBUZIONI 13.329

• SINDACATI CONTO RITENUTE 2.268

• DEBITI DIVERSI 464.645

• NOTE CREDITO DA EMETTERE 1.723

Totale Debiti entro 12 mesi 1.461.232

Nella voce Debiti oltre l'esercizio successivo è stato inserito l'importo di € 157.419 ed è relativo alla

quota capitale del mutuo acceso per l'acquisto del terreno per l'isola ecologica nel corso dell'anno 2009

con scadenza oltre l'esercizio 2012 per € 157.419.

FONDI PER RISCHI E ONERI

Al 31 dicembre 2011 non sono stati accantonati fondi per rischi ed oneri.

FONDO TFR

Rappresenta l'effettivo debito maturato nei confronti dei 10 dipendenti in forza nella società, alla

data del Bilancio, in conformità di legge e dei contratti di lavoro vigenti che al 31/12/2011 è pari a €

REA DI MACERATA N° 159068

60.284.

PATRIMONIO NETTO

Il patrimonio netto è pari a € 142.542 ed è costituito essenzialmente da:

a) capitale sociale sottoscritto e interamente versato pari ad € 119.000

b) Fondo di riserva legale pari ad € 4.550

c) Fondo di riserva straordinaria pari ad € 13.902

d) Utile netto dell’esercizio 2010 pari ad € 5.090.

IMPOSTE SUL REDDITO E FISCALITA’ DIFFERITA

La società ha debiti d’imposta per IRAP di competenza 2011 per € 6.700 già al netto degli acconti versati

per € 19.821 per un totale di Irap dell'esercizio pari ad € 26.521, e un debito per imposta Ires da versare

pari ad € 8.204 senza alcun acconto versato, per un totale di fondo imposte pari ad € 14.904.

L'ammontare complessivo dello stanziamento in bilancio per "imposte anticipate", inserite nella voce 22)

del conto economico, è stato determinato sulla base delle aliquote ad oggi in vigore tenendo conto

delle differenze tra valutazione civilistiche e fiscali essenzialmente per:

a) sono state riassorbite le imposte anticipate stanziate nei precedenti esercizi con le aliquote Ires

ed Irap in vigore ad oggi tenendo conto delle peculiari modalità di calcolo della base imponibile

delle due imposte sempre per le manutenzioni e riparazioni eccedenti il valore del 5% per un totale di

imposte anticipate passive di € 2.537;

b) è stato adeguato il credito per imposte anticipate su riporto a nuovo delle perdite fiscali degli anni

precedenti: l'utilizzo 2011 di imposte anticipate passive è stato pari ad € 4.979;

Riepilogando alla voce 22 del conto economico abbiamo un valore complessivo di imposte anticipate

passive di € 7.516 derivanti da:

€ -2.537 relative a imposte anticipate riassorbite su manutenzioni e riparazioni anni precedenti;

€ -4.979 relative a imposte anticipate riassorbite sull'utilizzo della perdita di esercizi precedenti per

compensare l'utile Ires 2011;

RICONOSCIMENTO RICAVI

I Ricavi per vendite dei prodotti sono riconosciuti al momento del trasferimento della proprietà,

REA DI MACERATA N° 159068

che normalmente si identifica con la consegna o la spedizione dei beni, mentre quelli derivanti da

prestazione dei servizi vengono rilevati in base al periodo di esecuzione della prestazione.

I Ricavi di natura finanziaria vengono invece riconosciuti in base alla competenza temporale.

I valori esposti sono indicati al netto dei resi, degli sconti, degli abbuoni e dei premi, nonché

delle imposte direttamente connesse con la vendita dei prodotti e la prestazione dei servizi.

OPERAZIONI INFRAGRUPPO

La Società non ha svolto, nel corso dell'esercizio, alcuna operazione infragruppo.

CRITERI DI CONVERSIONE DEI VALORI ESPRESSI IN VALUTA

Non ci sono in Bilancio attività e passività in valuta.

IMPEGNI, GARANZIE E RISCHI

Alla data di formazione del Bilancio non risulta iscritto in Bilancio alcuno di detti valori.

Di seguito vengono fornite le informazioni seguendo la numerazione come previsto dall’art.

2427 del Codice Civile.

3-bis) MISURA E MOTIVAZIONI DELLE RIDUZIONI DI VALORE APPLICATE ALLE

IMMOBILIZZAZIONI MATERIALI E IMMATERIALI

Si precisa come nessuna delle immobilizzazioni materiali e immateriali esistenti in bilancio sia

stata sottoposta a svalutazione, in quanto nessuna di esse esprime perdite durevoli di valore. Infatti,

risulta ragionevole prevedere che i valori contabili netti iscritti nello stato patrimoniale alla chiusura

dell'esercizio potranno essere recuperati tramite l'uso ovvero tramite la vendita dei beni o servizi cui

essi si riferiscono.

4) VARIAZIONI INTERVENUTE NELLA CONSISTENZA DELLE ALTRE VOCI DELLO

STATO PATRIMONIALE E, IN PARTICOLARE PER LE VOCI DI PATRIMONIO

NETTO, PER I FONDI E PER IL TFR, LE UTILIZZAZIONI E GLI

ACCANTONAMENTI

Vengono qui di seguito riportate le informazioni relative alla composizione delle varie poste dello Stato

Patrimoniale al 31 dicembre 2011, insieme alle variazioni che le stesse hanno subito rispetto alla chiusura

dell'esercizio precedente e ad eccezione delle voci di Patrimonio netto a cui si rimanda al prospetto delle

REA DI MACERATA N° 159068

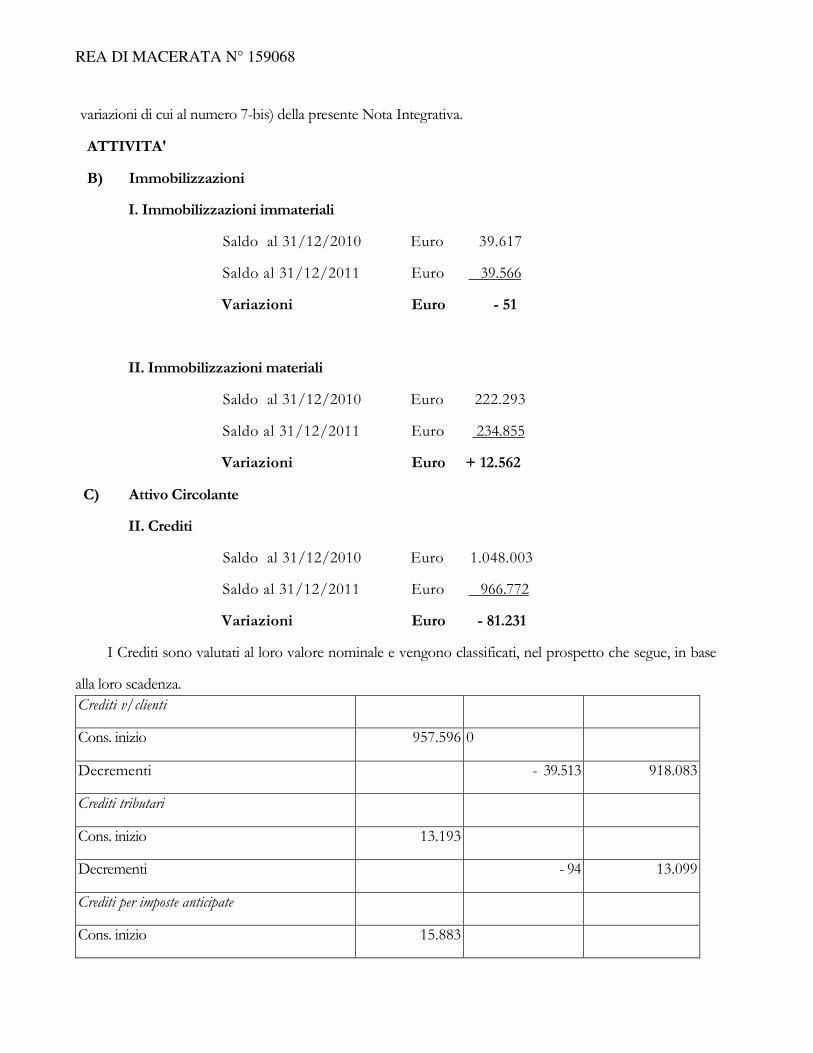

variazioni di cui al numero 7-bis) della presente Nota Integrativa.

ATTIVITA'

B) Immobilizzazioni

I. Immobilizzazioni immateriali

Saldo al 31/12/2010 Euro 39.617

Saldo al 31/12/2011 Euro 39.566

Variazioni Euro - 51

II. Immobilizzazioni materiali

Saldo al 31/12/2010 Euro 222.293

Saldo al 31/12/2011 Euro 234.855

Variazioni Euro + 12.562

C) Attivo Circolante

II. Crediti

Saldo al 31/12/2010 Euro 1.048.003

Saldo al 31/12/2011 Euro 966.772

Variazioni Euro - 81.231

I Crediti sono valutati al loro valore nominale e vengono classificati, nel prospetto che segue, in base

alla loro scadenza.

Crediti v/clienti

Cons. inizio 957.596 0

Decrementi - 39.513 918.083

Crediti tributari

Cons. inizio 13.193

Decrementi - 94 13.099

Crediti per imposte anticipate

Cons. inizio 15.883

REA DI MACERATA N° 159068

Decrementi - 7.466 8.367

Crediti v/altri

Cons. Inizio 61.331

Decrementi - 34.108 27.223

Ai sensi dell'art. 2427, n. 6, del C.C., si precisa che nella Situazione Patrimoniale al 31/12/2011 non

sussistono Crediti di durata residua superiore a 5 anni.

III. Attività Finanziarie che non costituiscono Immobilizzazioni

Alla data di formazione del bilancio non risultava iscritta in Bilancio alcuna classe di detti valori.

IV. Disponibilità Liquide

Saldo al 31/12/2010 Euro 1.201.128

Saldo al 31/12/2011 Euro 593.446

Variazioni Euro - 607.682

Il saldo rappresenta le disponibilità liquide e l'esistenza di numerario e di valori alla data di

chiusura dell'esercizio.

D) Ratei e Risconti Attivi

Saldo al 31/12/2010 Euro 6.550

Saldo al 31/12/2011 Euro 5.884

Variazioni Euro - 666

I Risconti attivi sono iscritti sulla base della competenza temporale e si riferiscono a costi

manifestatisi nell’esercizio ma di competenza di esercizi futuri.

PASSIVITA'

C) Trattamento di Fine Rapporto di Lavoro Subordinato

Saldo al 31/12/2010 Euro 65.533

Saldo al 31/12/2011 Euro 60.284

Variazioni Euro - 5.249

REA DI MACERATA N° 159068

Il Fondo accantonato è stato determinato in base ai diritti maturati dai singoli dipendenti, in conformità alle

leggi ed ai contratti di lavoro vigenti alla data di Bilancio. Esso rappresenta l'effettivo debito della Società al

31/12/2011 verso i 10 dipendenti in forza a tale data.

D) Debiti

Saldo al 31/12/2010 Euro 2.290.447

Saldo al 31/12/2011 Euro 1.618.651

Variazioni Euro - 671.796

I Debiti sono valutati al loro valore nominale e vengono classificati, nel prospetto che

segue, in base alla loro scadenza.

Debiti v/Banche (entro 12 mesi) Cons. Inizio Variazioni Cons. Finale

Cons. inizio 514.924

Decrementi - 435.758 79.166

Debiti v/fornitori (entro 12 mesi)

Cons. inizio 709.297

Decrementi - 17.241 692.056

Debiti Tributari (entro 12 mesi)

Cons. inizio 149.273

Incrementi 44.333 193.606

Debiti vs. istituti di previd.(entro 12 mesi)

Cons. Inizio 17.985

Decrementi 3.851 14.134

Altri debiti (entro 12 mesi)

Cons. Inizio 715.269

Decrementi - 232.999 482.270

Debiti v/Banche (oltre 12 mesi)

Cons. Inizio 183.699

Decrementi - 26.280 157.419

REA DI MACERATA N° 159068

E) Ratei e Risconti Passivi

Saldo al 31/12/2010 Euro 24.159

Saldo al 31/12/2011 Euro 19.046

Variazione Euro - 5.113

I Ratei passivi sono iscritti sulla base della competenza temporale e si riferiscono a costi di competenza

dell’esercizio con manifestazione numeraria nell’esercizio successivo.

5) INFORMAZIONI RELATIVE ALLE PARTECIPAZIONI POSSEDUTE

DIRETTAMENTE O PER TRAMITE SOCIETA' FIDUCIARIA O PER INTERPOSTA

PERSONA

Per tali informazioni si rinvia a quanto specificato nel paragrafo precedente "Immobilizzazioni

finanziarie".

6) CREDITI E DEBITI DI DURATA RESIDUA SUPERIORE AI CINQUE ANNI,

DEBITI ASSISTITI DA GARANZIE REALI SU BENI SOCIALI E NATURA DELLE

GARANZIE

Non risultano iscritti in bilancio crediti o debiti di durata residua superiore a cinque anni.

Non risultano iscritti in bilancio debiti assistiti da garanzie reali su beni sociali.

6-bis) VARIAZIONI NEI CAMBI VALUTARI VERIFICATESI SUCCESSIVAMENTE

ALLA CHIUSURA DELL'ESERCIZIO

Successivamente alla chiusura dell'esercizio non si sono rilevate variazioni nei cambi valutari tali da

ingenerare effetti significativi sulle attività e passività in valuta, attesto che al 31/12/2011 non

risultano iscritte in Bilancio attività e passività espresse in valuta.

6-ter) AMMONTARE DEI CREDITI E DEI DEBITI RELATIVI A OPERAZIONI CHE

PREVEDONO L'OBBLIGO PER L'ACQUIRENTE DI RETROCESSIONE A TERMINE

Non vi sono crediti e debiti relativi a operazioni che prevedono l'obbligo per l'acquirente di

retrocessione a termine.

7-BIS) COMPOSIZIONE DELLE VOCI DI PATRIMONIO NETTO, CON

SPECIFICAZIONE DELLA LORO ORIGINE, POSSIBILITA’ DI UTILIZZAZIONE E

REA DI MACERATA N° 159068

DISTRIBUIBILITA', NONCHE' DELLA LORO AVVENUTA UTILIZZAZIONE NEI

PRECEDENTI ESERCIZI

L'origine, la possibilità di utilizzazione e la distribuibilità, nonché l'avvenuta utilizzazione nei

precedenti esercizi, relativamente a ciascuna posta del patrimonio netto contabile, risultano evidenziate

nella seguente tabella.

Natura/descrizione

Importo

al

31/12/2011

Possibilità di

utilizzazione

Quota

disponibile

Riepilogo delle utilizzazioni effettuate nei

nei precedenti esercizi

Per copertura

perdite Per altre ragioni

CAPITALE 119.000

RISERVE DI CAPITALE 0 0

Riserva da sopraprezzo azioni

0 ABC 0

Versamenti in conto di capitale

0 AB 0

RISERVE DI UTILI 0 0

Riserva legale (3) 4.550 0 0

0 13.902

0

0 5.090 0 0

0 0 0 0

Perdita d'esercizio

0

0 142.542

0 142.542

0

NOTE: A = disponibile per aumento di capitale; B = disponibile per copertura delle perdite; C = distribuibile. (1) La riserva da sopraprezzo azioni e la riserva da conversione obbligazioni non possono essere distribuite fino a quando la riserva legale non abbia raggiunto il quinto del capitale sociale (cfr. art.2431 del C.C.). Tuttavia, esse sono comunque disponibili, ovverosia possono essere utilizzate per la copertura di perdite, per l’aumento gratuito del capitale sociale, nonché per l’aumento della riserva legale. (2) Utilizzabile per la copertura delle perdite soltanto in via subordinata rispetto alle altre riserve del netto caratterizzate da minori vincoli di disponibilità. (3) Si ricorda che, sino a quando l’importo della riserva legale non abbia raggiunto il quinto del capitale sociale, si deve accantonare almeno la ventesima parte degli utili netti annuali. Una volta che la riserva legale ha raggiunto il quinto del capitale sociale, l’eccedenza diviene disponibile (cfr. art.2430 del C.C.).

REA DI MACERATA N° 159068

Con riferimento alla consistenza delle voci di patrimonio netto, le principali variazioni

intervenute nel corso dell'esercizio sono rappresentate nel prospetto che segue.

Patrim. netto Consistenza iniziale

Pagamento dividendi

Altri Movimenti

Incr./(decr)

Consistenza Finale

Capitale Sociale 119.000 119.000

Riserve da sovrapprezzo

Riserve da Rivalutazione

Riserva Legale 4.320 230 4.550

Riserva Straord.

9.534 4.368 13.902

Versamenti c/capitale

Utile (Perd.) a nuovo

Utile (Perdita) D’esercizio

4.598 492 5.090

Totale Patrim. Netto

137.452 5.090 142.542

8) AMMONTARE DEGLI ONERI FINANZIARI IMPUTATI NELL'ESERCIZIO AI

VALORI ISCRITTI NELL'ATTIVO DELLO STATO PATRIMONIALE,

DISTINTAMENTE PER OGNI VOCE

Nell’esercizio non sono stati imputati oneri finanziari ai valori iscritti nell'attivo dello stato

patrimoniale.

11) PROVENTI DA PARTECIPAZIONI DIVERSI DAI DIVIDENDI

Non risultano iscritti in bilancio proventi da partecipazioni di cui all'art.2425, n.15), C.C. diversi

dai dividendi.

18) AZIONI DI GODIMENTO, OBBLIGAZIONI CONVERTIBILI IN AZIONI, TITOLI E

VALORI SIMILARI: LORO NUMERO E DIRITTI DA ESSI ATTRIBUITI

La Società, per la sua natura giuridica, non ha emesso Azioni di Godimento, Obbligazioni

Convertibili o Titoli o Valori similari.

19) NUMERO E CARATTERISTICHE DEGLI ALTRI STRUMENTI FINANZIARI EMESSI

DALLA SOCIETA'

La società non ha emesso strumenti finanziari partecipativi.

REA DI MACERATA N° 159068

19-bis) FINANZIAMENTI EFFETTUATI DAI SOCI ALLA SOCIETA’

La società non ha ricevuto dai soci alcun finanziamento con obbligo di restituzione,

neppure quelli per i quali sia stata espressamente prevista una clausola di postergazione nel rimborso

rispetto agli altri creditori.

20) INFORMAZIONI RELATIVE AI PATRIMONI DESTINATI AD UNO SPECIFICO

AFFARE

La società non ha costituito alcun patrimonio destinato ad uno specifico affare.

21) INFORMAZIONI RELATIVE AI FINANZIAMENTI DESTINATI AD UNO SPECIFICO

AFFARE

La società non ha stipulato alcun contratto di finanziamento destinato ad uno specifico affare.

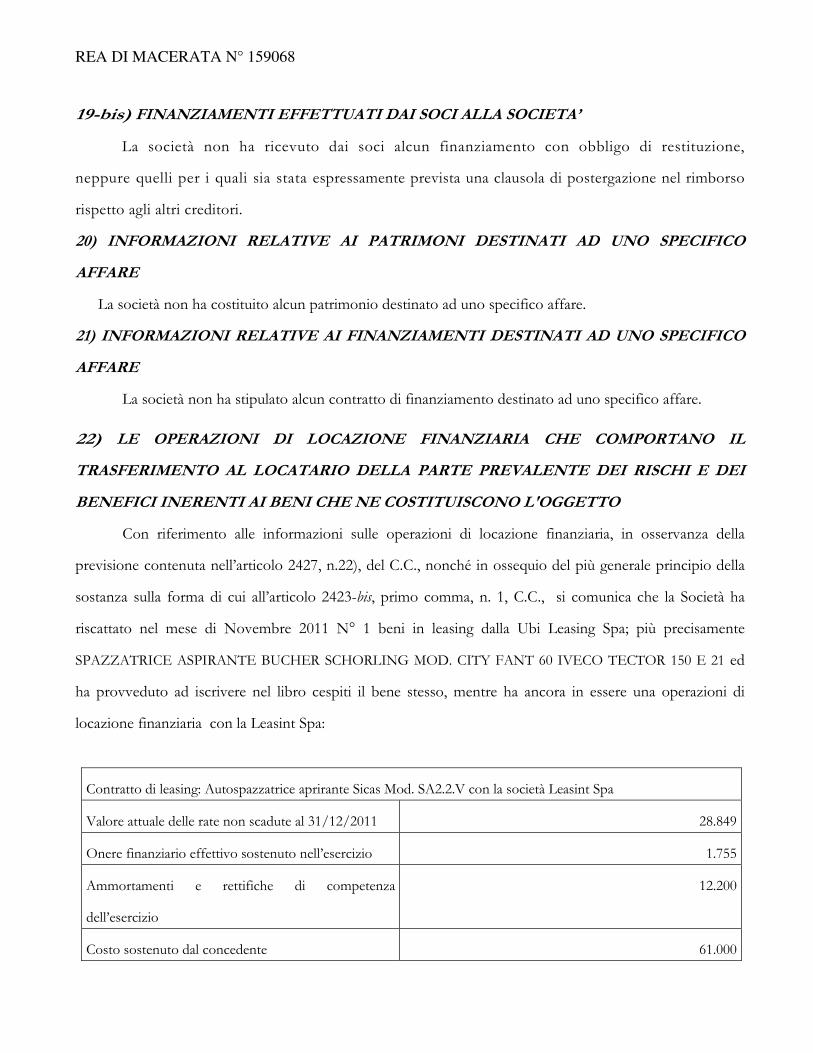

22) LE OPERAZIONI DI LOCAZIONE FINANZIARIA CHE COMPORTANO IL

TRASFERIMENTO AL LOCATARIO DELLA PARTE PREVALENTE DEI RISCHI E DEI

BENEFICI INERENTI AI BENI CHE NE COSTITUISCONO L'OGGETTO

Con riferimento alle informazioni sulle operazioni di locazione finanziaria, in osservanza della

previsione contenuta nell’articolo 2427, n.22), del C.C., nonché in ossequio del più generale principio della

sostanza sulla forma di cui all’articolo 2423-bis, primo comma, n. 1, C.C., si comunica che la Società ha

riscattato nel mese di Novembre 2011 N° 1 beni in leasing dalla Ubi Leasing Spa; più precisamente

SPAZZATRICE ASPIRANTE BUCHER SCHORLING MOD. CITY FANT 60 IVECO TECTOR 150 E 21 ed

ha provveduto ad iscrivere nel libro cespiti il bene stesso, mentre ha ancora in essere una operazioni di

locazione finanziaria con la Leasint Spa:

Contratto di leasing: Autospazzatrice aprirante Sicas Mod. SA2.2.V con la società Leasint Spa

Valore attuale delle rate non scadute al 31/12/2011 28.849

Onere finanziario effettivo sostenuto nell’esercizio 1.755

Ammortamenti e rettifiche di competenza

dell’esercizio

12.200

Costo sostenuto dal concedente 61.000

REA DI MACERATA N° 159068

Costo di iscrizione in bilancio 61.000

Fondo ammortamento al 31/12/2011 36.600

Valore netto del bene al 31/12/2011 24.400

Di seguito si forniscono ulteriori informazioni relative al Conto economico

CONTO ECONOMICO

A) Valore della Produzione:

Saldo al 31/12/2010 Euro 1.890.806

Saldo al 31/12/2011 Euro 2.045.741

Variazione Euro +154.935

B) Costi della Produzione:

Saldo al 31/12/2010 Euro 1.838.899

Saldo al 31/12/2011 Euro 1.987.202

Variazione Euro + 148.303

C) Proventi e Oneri Finanziari

Saldo al 31/12/2010 Euro -23.097

Saldo al 31/12/2011 Euro -11.208

Variazione Euro - 11.889

Ai sensi dell'art. 2427 n.11, del C.C., si precisa che la Società non ha conseguito Proventi da

Partecipazioni di cui all'art. 2425, n.15, diversi dai Dividendi.

Ammontare degli Oneri Finanziari imputati nell'esercizio ai valori iscritti nell'Attivo dello Stato

Patrimoniale

Ai sensi dell'art. 2427, n. 8, del C.C., si precisa che nessun Onere Finanziario è stato iscritto

nell'esercizio fra i valori dell’Attivo dello Stato Patrimoniale (art. 2426, n. 1, C.C.).

Imposte di competenza dell'esercizio, differite ed anticipate

L'ammontare delle imposte correnti di compentenza dell'esercizio sono pari ad € 34.725 e sono relative

all’imposta IRAP pari ad € 26.521 e imposta IRES pari ad € 8.204.

Si ricorda altresì che sono state stanziate nel presente bilancio le seguenti poste:

REA DI MACERATA N° 159068

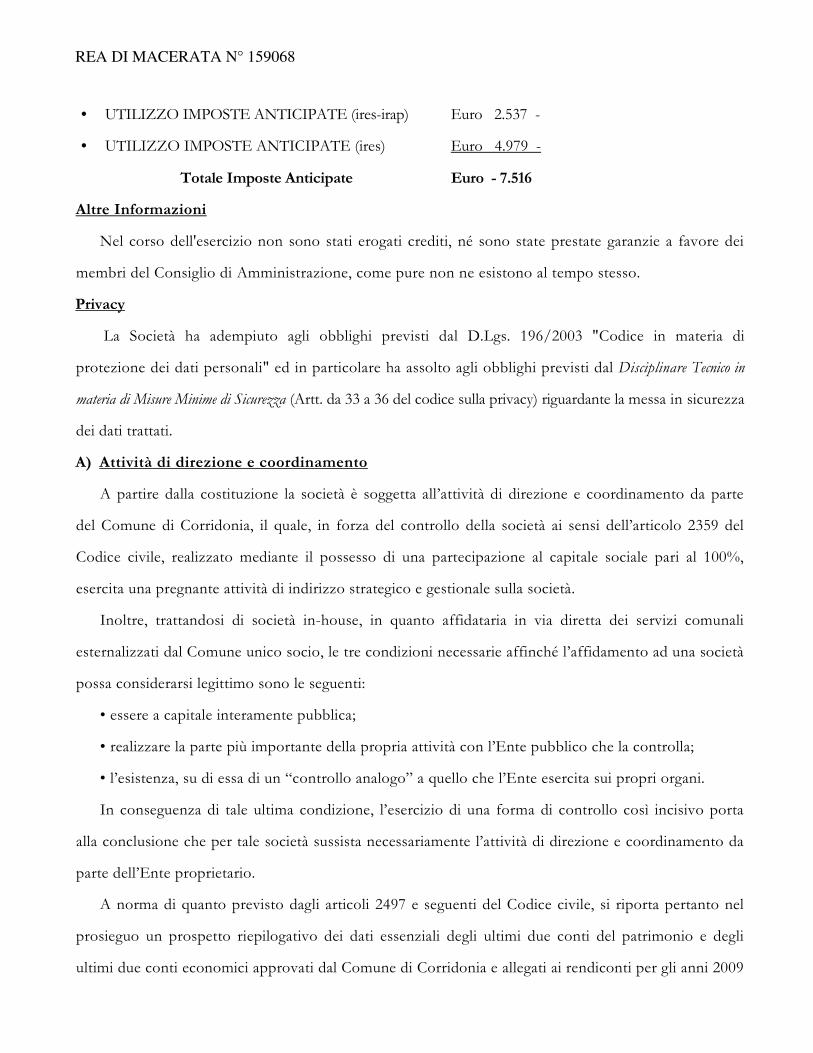

• UTILIZZO IMPOSTE ANTICIPATE (ires-irap) Euro 2.537 -

• UTILIZZO IMPOSTE ANTICIPATE (ires) Euro 4.979 -

Totale Imposte Anticipate Euro - 7.516

Altre Informazioni

Nel corso dell'esercizio non sono stati erogati crediti, né sono state prestate garanzie a favore dei

membri del Consiglio di Amministrazione, come pure non ne esistono al tempo stesso.

Privacy

La Società ha adempiuto agli obblighi previsti dal D.Lgs. 196/2003 "Codice in materia di

protezione dei dati personali" ed in particolare ha assolto agli obblighi previsti dal Disciplinare Tecnico in

materia di Misure Minime di Sicurezza (Artt. da 33 a 36 del codice sulla privacy) riguardante la messa in sicurezza

dei dati trattati.

A) Attività di direzione e coordinamento

A partire dalla costituzione la società è soggetta all’attività di direzione e coordinamento da parte

del Comune di Corridonia, il quale, in forza del controllo della società ai sensi dell’articolo 2359 del

Codice civile, realizzato mediante il possesso di una partecipazione al capitale sociale pari al 100%,

esercita una pregnante attività di indirizzo strategico e gestionale sulla società.

Inoltre, trattandosi di società in-house, in quanto affidataria in via diretta dei servizi comunali

esternalizzati dal Comune unico socio, le tre condizioni necessarie affinché l’affidamento ad una società

possa considerarsi legittimo sono le seguenti:

• essere a capitale interamente pubblica;

• realizzare la parte più importante della propria attività con l’Ente pubblico che la controlla;

• l’esistenza, su di essa di un “controllo analogo” a quello che l’Ente esercita sui propri organi.

In conseguenza di tale ultima condizione, l’esercizio di una forma di controllo così incisivo porta

alla conclusione che per tale società sussista necessariamente l’attività di direzione e coordinamento da

parte dell’Ente proprietario.

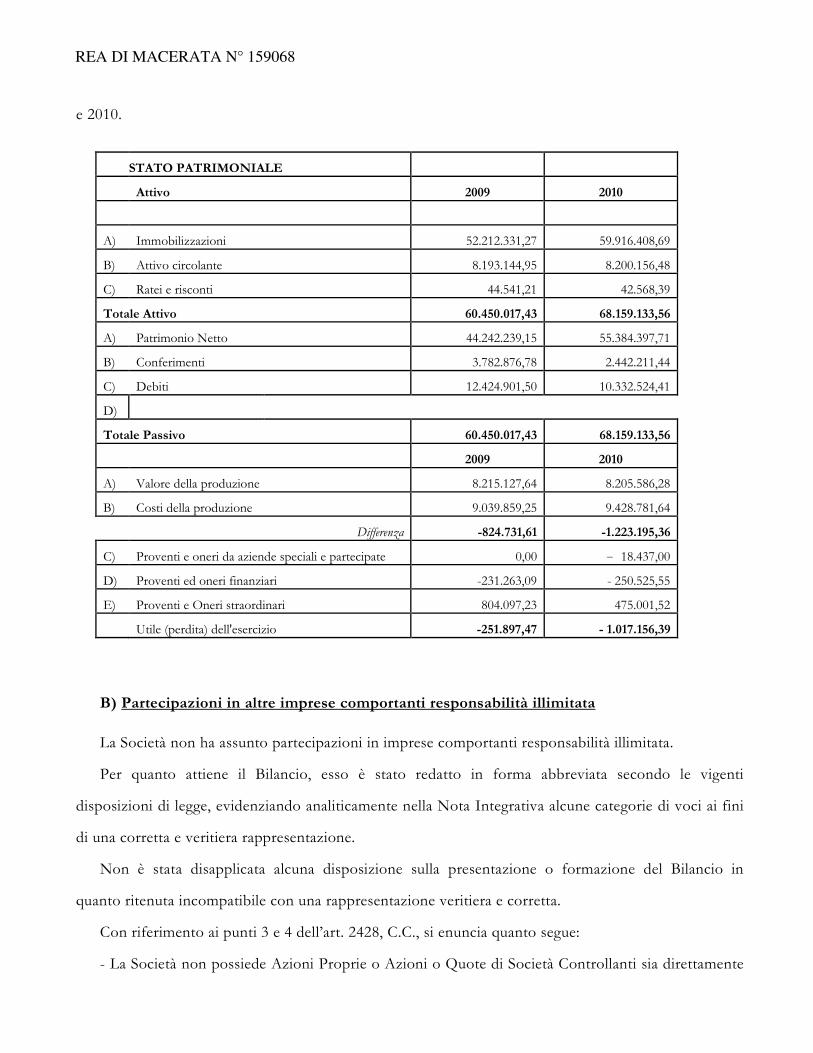

A norma di quanto previsto dagli articoli 2497 e seguenti del Codice civile, si riporta pertanto nel

prosieguo un prospetto riepilogativo dei dati essenziali degli ultimi due conti del patrimonio e degli

ultimi due conti economici approvati dal Comune di Corridonia e allegati ai rendiconti per gli anni 2009

REA DI MACERATA N° 159068

e 2010.

STATO PATRIMONIALE

Attivo 2009 2010

A) Immobilizzazioni 52.212.331,27 59.916.408,69

B) Attivo circolante 8.193.144,95 8.200.156,48

C) Ratei e risconti 44.541,21 42.568,39

Totale Attivo 60.450.017,43 68.159.133,56

A) Patrimonio Netto 44.242.239,15 55.384.397,71

B) Conferimenti 3.782.876,78 2.442.211,44

C) Debiti 12.424.901,50 10.332.524,41

D)

Totale Passivo 60.450.017,43 68.159.133,56

2009 2010

A) Valore della produzione 8.215.127,64 8.205.586,28

B) Costi della produzione 9.039.859,25 9.428.781,64

Differenza -824.731,61 -1.223.195,36

C) Proventi e oneri da aziende speciali e partecipate 0,00 - 18.437,00

D) Proventi ed oneri finanziari -231.263,09 - 250.525,55

E) Proventi e Oneri straordinari 804.097,23 475.001,52

Utile (perdita) dell'esercizio -251.897,47 - 1.017.156,39

B) Partecipazioni in altre imprese comportanti responsabilità illimitata

La Società non ha assunto partecipazioni in imprese comportanti responsabilità illimitata.

Per quanto attiene il Bilancio, esso è stato redatto in forma abbreviata secondo le vigenti

disposizioni di legge, evidenziando analiticamente nella Nota Integrativa alcune categorie di voci ai fini

di una corretta e veritiera rappresentazione.

Non è stata disapplicata alcuna disposizione sulla presentazione o formazione del Bilancio in

quanto ritenuta incompatibile con una rappresentazione veritiera e corretta.

Con riferimento ai punti 3 e 4 dell’art. 2428, C.C., si enuncia quanto segue:

- La Società non possiede Azioni Proprie o Azioni o Quote di Società Controllanti sia direttamente

REA DI MACERATA N° 159068

che tramite Società Fiduciaria o interposta persona;

- La Società, nel corso dell’esercizio, non ha acquistato o alienato azioni proprie, azioni o quote di

Società controllanti sia direttamente che tramite Società fiduciaria o interposta persona.

Dalla contrapposizione dei Costi e dei Ricavi emerge un utile d’esercizio di € 5.090 che il

Consiglio di Amministrazione propone all'Assemblea dei Soci di accantonare il 5% a riserva legale

per € 254 e il rimanente a fondo di riserva straordinaria per € 4.836.

Si dichiara che:

il presente Bilancio, composto da Stato Patrimoniale, Conto Economico e Nota Integrativa,

rappresenta in modo veritiero e corretto la situazione patrimoniale e finanziaria nonché il risultato

economico dell'esercizio al 31/12/2011 e corrisponde alle risultanze delle scritture contabili.

Corridonia (Mc), lì 31/03/2012

L' Amministratore

(Dott. Benedetto Perroni)

L'amministratore

(Avv. Manila Marinucci)

L'amministratore

(Ing. Giorgio Del Brutto)