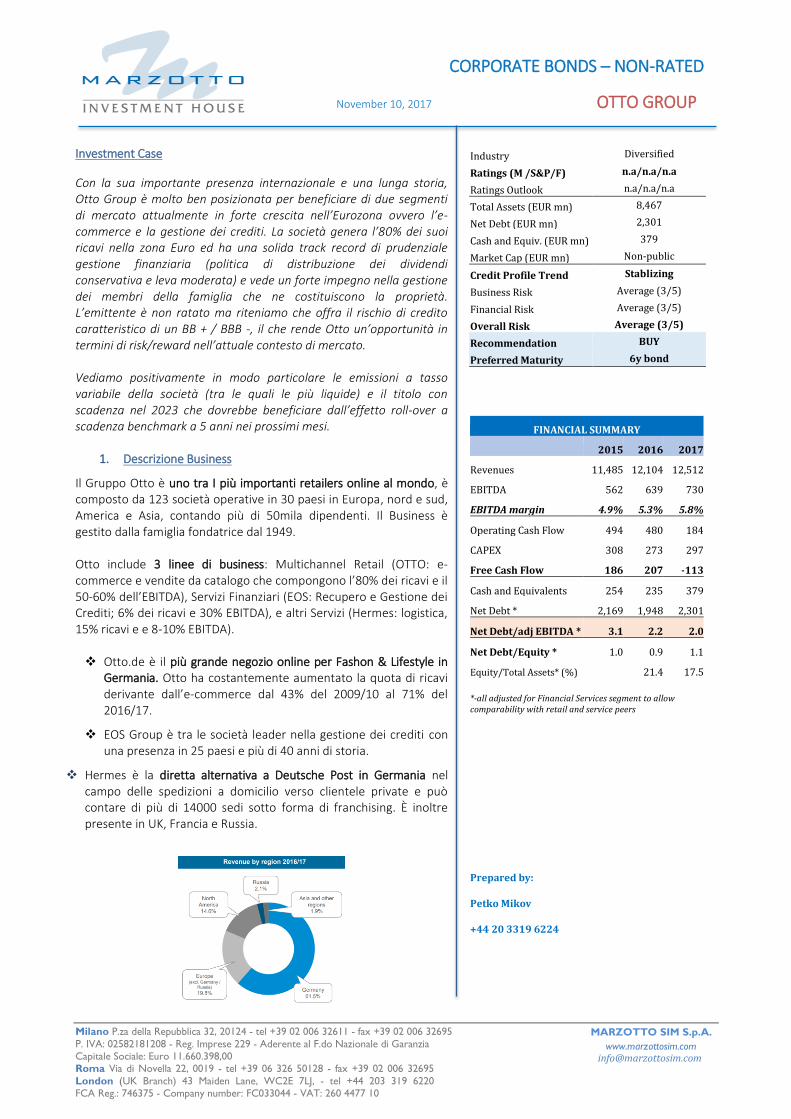

CORPORATE BONDS NON-RATED November 10, 2017 …€¦Milano P.za della Repubblica 32, 20124 - tel +39...

4

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695 P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695 London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10 MARZOTTO SIM S.p.A. www.marzottosim.com [email protected] CORPORATE BONDS – NON-RATED November 10, 2017 OTTO GROUP Investment Case Con la sua importante presenza internazionale e una lunga storia, Otto Group è molto ben posizionata per beneficiare di due segmenti di mercato attualmente in forte crescita nell’Eurozona ovvero l’e- commerce e la gestione dei crediti. La società genera l’80% dei suoi ricavi nella zona Euro ed ha una solida track record di prudenziale gestione finanziaria (politica di distribuzione dei dividendi conservativa e leva moderata) e vede un forte impegno nella gestione dei membri della famiglia che ne costituiscono la proprietà. L’emittente è non ratato ma riteniamo che offra il rischio di credito caratteristico di un BB + / BBB -, il che rende Otto un’opportunità in termini di risk/reward nell’attuale contesto di mercato. Vediamo positivamente in modo particolare le emissioni a tasso variabile della società (tra le quali le più liquide) e il titolo con scadenza nel 2023 che dovrebbe beneficiare dall’effetto roll-over a scadenza benchmark a 5 anni nei prossimi mesi. 1. Descrizione Business Il Gruppo Otto è uno tra I più importanti retailers online al mondo, è composto da 123 società operative in 30 paesi in Europa, nord e sud, America e Asia, contando più di 50mila dipendenti. Il Business è gestito dalla famiglia fondatrice dal 1949. Otto include 3 linee di business: Multichannel Retail (OTTO: e- commerce e vendite da catalogo che compongono l’80% dei ricavi e il 50-60% dell’EBITDA), Servizi Finanziari (EOS: Recupero e Gestione dei Crediti; 6% dei ricavi e 30% EBITDA), e altri Servizi (Hermes: logistica, 15% ricavi e e 8-10% EBITDA). Otto.de è il più grande negozio online per Fashon & Lifestyle in Germania. Otto ha costantemente aumentato la quota di ricavi derivante dall’e-commerce dal 43% del 2009/10 al 71% del 2016/17. EOS Group è tra le società leader nella gestione dei crediti con una presenza in 25 paesi e più di 40 anni di storia. Hermes è la diretta alternativa a Deutsche Post in Germania nel campo delle spedizioni a domicilio verso clientele private e può contare di più di 14000 sedi sotto forma di franchising. È inoltre presente in UK, Francia e Russia. Industry Diversified Ratings (M /S&P/F) n.a/n.a/n.a Ratings Outlook n.a/n.a/n.a Total Assets (EUR mn) 8,467 Net Debt (EUR mn) 2,301 Cash and Equiv. (EUR mn) 379 Market Cap (EUR mn) Non-public Credit Profile Trend Stablizing Business Risk Average (3/5) Financial Risk Average (3/5) Overall Risk Average (3/5) Recommendation BUY Preferred Maturity 6y bond FINANCIAL SUMMARY 2015 2016 2017 Revenues 11,485 12,104 12,512 EBITDA 562 639 730 EBITDA margin 4.9% 5.3% 5.8% Operating Cash Flow 494 480 184 CAPEX 308 273 297 Free Cash Flow 186 207 -113 Cash and Equivalents 254 235 379 Net Debt * 2,169 1,948 2,301 Net Debt/adj EBITDA * 3.1 2.2 2.0 Net Debt/Equity * 1.0 0.9 1.1 Equity/Total Assets* (%) 21.4 17.5 *-all adjusted for Financial Services segment to allow comparability with retail and service peers Prepared by: Petko Mikov +44 20 3319 6224

Transcript of CORPORATE BONDS NON-RATED November 10, 2017 …€¦Milano P.za della Repubblica 32, 20124 - tel +39...

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

CORPORATE BONDS – NON-RATED

November 10, 2017 OTTO GROUP

Investment Case

Con la sua importante presenza internazionale e una lunga storia, Otto Group è molto ben posizionata per beneficiare di due segmenti di mercato attualmente in forte crescita nell’Eurozona ovvero l’e-commerce e la gestione dei crediti. La società genera l’80% dei suoi ricavi nella zona Euro ed ha una solida track record di prudenziale gestione finanziaria (politica di distribuzione dei dividendi conservativa e leva moderata) e vede un forte impegno nella gestione dei membri della famiglia che ne costituiscono la proprietà. L’emittente è non ratato ma riteniamo che offra il rischio di credito caratteristico di un BB + / BBB -, il che rende Otto un’opportunità in termini di risk/reward nell’attuale contesto di mercato. Vediamo positivamente in modo particolare le emissioni a tasso variabile della società (tra le quali le più liquide) e il titolo con scadenza nel 2023 che dovrebbe beneficiare dall’effetto roll-over a scadenza benchmark a 5 anni nei prossimi mesi.

1. Descrizione Business

Il Gruppo Otto è uno tra I più importanti retailers online al mondo, è composto da 123 società operative in 30 paesi in Europa, nord e sud, America e Asia, contando più di 50mila dipendenti. Il Business è gestito dalla famiglia fondatrice dal 1949. Otto include 3 linee di business: Multichannel Retail (OTTO: e-commerce e vendite da catalogo che compongono l’80% dei ricavi e il 50-60% dell’EBITDA), Servizi Finanziari (EOS: Recupero e Gestione dei Crediti; 6% dei ricavi e 30% EBITDA), e altri Servizi (Hermes: logistica, 15% ricavi e e 8-10% EBITDA). Otto.de è il più grande negozio online per Fashon & Lifestyle in

Germania. Otto ha costantemente aumentato la quota di ricavi derivante dall’e-commerce dal 43% del 2009/10 al 71% del 2016/17.

EOS Group è tra le società leader nella gestione dei crediti con una presenza in 25 paesi e più di 40 anni di storia.

Hermes è la diretta alternativa a Deutsche Post in Germania nel campo delle spedizioni a domicilio verso clientele private e può contare di più di 14000 sedi sotto forma di franchising. È inoltre presente in UK, Francia e Russia.

Industry Diversified

Ratings (M /S&P/F) n.a/n.a/n.a

Ratings Outlook n.a/n.a/n.a

Total Assets (EUR mn) 8,467

Net Debt (EUR mn) 2,301

Cash and Equiv. (EUR mn) 379

Market Cap (EUR mn) Non-public

Credit Profile Trend Stablizing

Business Risk Average (3/5)

Financial Risk Average (3/5)

Overall Risk Average (3/5)

Recommendation BUY

Preferred Maturity 6y bond

FINANCIAL SUMMARY

2015 2016 2017

Revenues 11,485 12,104 12,512

EBITDA 562 639 730

EBITDA margin 4.9% 5.3% 5.8%

Operating Cash Flow 494 480 184

CAPEX 308 273 297

Free Cash Flow 186 207 -113

Cash and Equivalents 254 235 379

Net Debt * 2,169 1,948 2,301

Net Debt/adj EBITDA * 3.1 2.2 2.0

Net Debt/Equity * 1.0 0.9 1.1

Equity/Total Assets* (%) 21.4 17.5

*-all adjusted for Financial Services segment to allow comparability with retail and service peers

Prepared by:

Petko Mikov

+44 20 3319 6224

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

CORPORATE BONDS – NON-RATED

November 10, 2017 OTTO GROUP

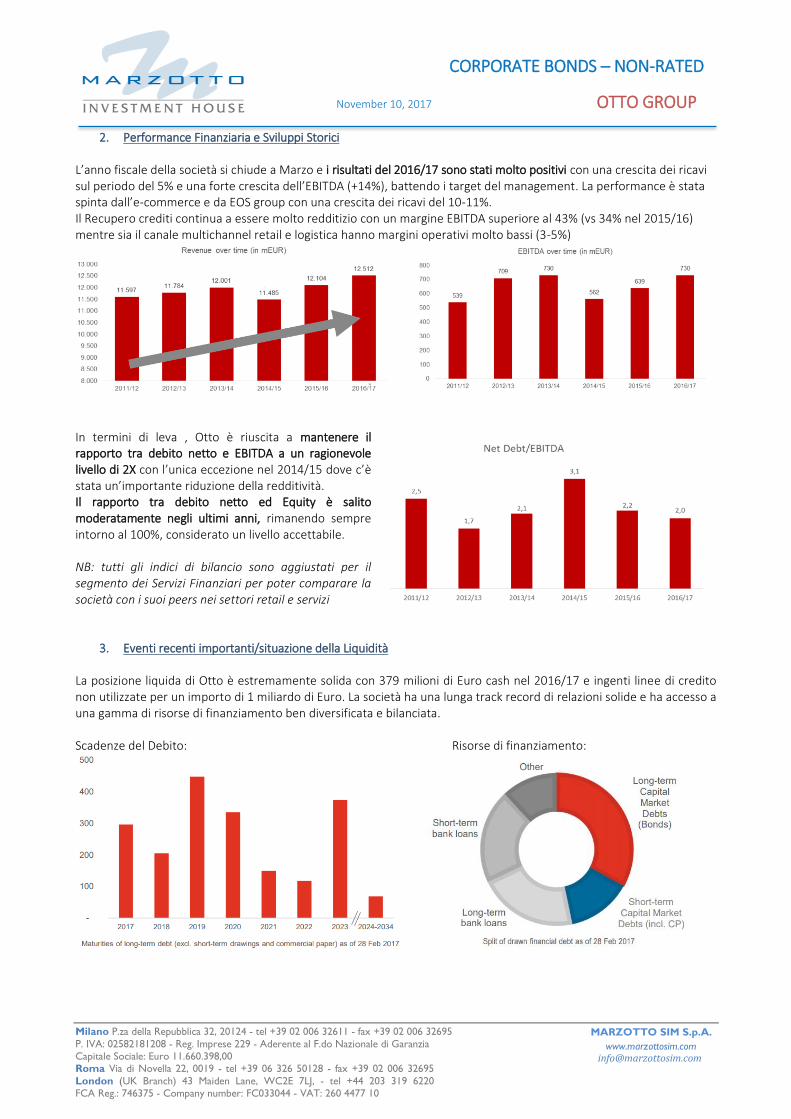

2. Performance Finanziaria e Sviluppi Storici L’anno fiscale della società si chiude a Marzo e i risultati del 2016/17 sono stati molto positivi con una crescita dei ricavi sul periodo del 5% e una forte crescita dell’EBITDA (+14%), battendo i target del management. La performance è stata spinta dall’e-commerce e da EOS group con una crescita dei ricavi del 10-11%. Il Recupero crediti continua a essere molto redditizio con un margine EBITDA superiore al 43% (vs 34% nel 2015/16) mentre sia il canale multichannel retail e logistica hanno margini operativi molto bassi (3-5%)

In termini di leva , Otto è riuscita a mantenere il rapporto tra debito netto e EBITDA a un ragionevole livello di 2X con l’unica eccezione nel 2014/15 dove c’è stata un’importante riduzione della redditività. Il rapporto tra debito netto ed Equity è salito moderatamente negli ultimi anni, rimanendo sempre intorno al 100%, considerato un livello accettabile. NB: tutti gli indici di bilancio sono aggiustati per il segmento dei Servizi Finanziari per poter comparare la società con i suoi peers nei settori retail e servizi

3. Eventi recenti importanti/situazione della Liquidità La posizione liquida di Otto è estremamente solida con 379 milioni di Euro cash nel 2016/17 e ingenti linee di credito non utilizzate per un importo di 1 miliardo di Euro. La società ha una lunga track record di relazioni solide e ha accesso a una gamma di risorse di finanziamento ben diversificata e bilanciata. Scadenze del Debito: Risorse di finanziamento:

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

CORPORATE BONDS – NON-RATED

November 10, 2017 OTTO GROUP

4. SWOT analysis

Punti di Forza/Opportunità:

Posizionamento ideale per beneficiare della forte crescita del settore dell’e-commerce, sia in termini di vendite online (Otto) che delle consegne a domicilio (Hermes)

Il segmento dei servizi finanziari giova anch’esso di rosee prospettive al momento con la crescita delle vendite di NPLs nella zona Euro (legate alla necessità di molte istituzioni di essere regulatory-compliant) da un lato e dal miglioramento del mercato del lavoro e crescita dei salari dall’altro.

Solida esposizione al settore dei consumi Europeo in forte miglioramento – 81% delle vendite sono all’interno della Zona Euro

Business ben diversificato geograficamente e gestione attiva del portafoglio (recentemente è stato venduto parte del business in Francia in quanto improduttivo)

La società è stata trasformata con successo a business basato sull’e-commerce, mostrando lungimiranza e innovazione nelle decisioni del management.

Solido profilo finanziario – leva moderata, forte supporto dal Gruppo (con politica di distribuzione dei dividendi flessibile) ampia liquiditá e facile accesso a finanziamenti esterni

Punti di Debolezza/Minacce:

Margine EBITDA molto basso (3-5%) sia nel business retail che in quello della logistica Business molto ciclico – troppa dipendenza nei confronti del ciclo economico e del comportamento dei

consumatori nella Zona Euro. Business pricipale (e-commerce) è caratterizzato da una competizione molto intensa con un’alta sensibilità ai

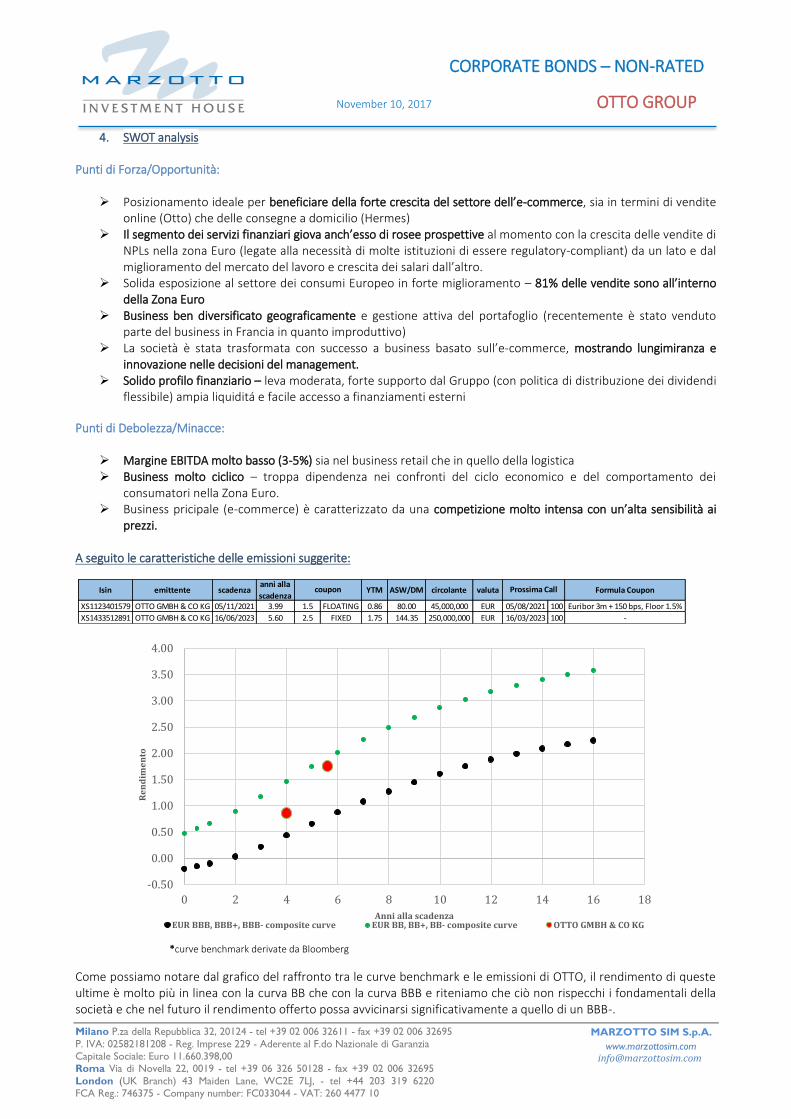

prezzi. A seguito le caratteristiche delle emissioni suggerite:

*curve benchmark derivate da Bloomberg

Come possiamo notare dal grafico del raffronto tra le curve benchmark e le emissioni di OTTO, il rendimento di queste ultime è molto più in linea con la curva BB che con la curva BBB e riteniamo che ciò non rispecchi i fondamentali della società e che nel futuro il rendimento offerto possa avvicinarsi significativamente a quello di un BBB-.

Isin emittente scadenzaanni alla

scadenzaYTM ASW/DM circolante valuta Formula Coupon

XS1123401579 OTTO GMBH & CO KG 05/11/2021 3.99 1.5 FLOATING 0.86 80.00 45,000,000 EUR 05/08/2021 100 Euribor 3m + 150 bps, Floor 1.5%

XS1433512891 OTTO GMBH & CO KG 16/06/2023 5.60 2.5 FIXED 1.75 144.35 250,000,000 EUR 16/03/2023 100 -

coupon Prossima Call

-0.50

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

0 2 4 6 8 10 12 14 16 18

Re

nd

ime

nto

Anni alla scadenza EUR BBB, BBB+, BBB- composite curve EUR BB, BB+, BB- composite curve OTTO GMBH & CO KG

Milano P.za della Repubblica 32, 20124 - tel +39 02 006 32611 - fax +39 02 006 32695

P. IVA: 02582181208 - Reg. Imprese 229 - Aderente al F.do Nazionale di Garanzia Capitale Sociale: Euro 11.660.398,00 Roma Via di Novella 22, 0019 - tel +39 06 326 50128 - fax +39 02 006 32695

London (UK Branch) 43 Maiden Lane, WC2E 7LJ, - tel +44 203 319 6220 FCA Reg.: 746375 - Company number: FC033044 - VAT: 260 4477 10

MARZOTTO SIM S.p.A.

www.marzottosim.com [email protected]

CORPORATE BONDS – NON-RATED

November 10, 2017 OTTO GROUP

DISCLAIMER La presente pubblicazione è stata prodotta da Marzotto SIM S.p.A. (“Marzotto SIM”), Società di Intermediazione Mobiliare con sede legale a Milano – Piazza della Repubblica 32, iscritta all’Albo delle SIM istituito presso CONSOB con numero 229, aderente al Fondo Nazionale di Garanzia. Avvertenza generale Il presente documento viene divulgato esclusivamente per fini informativi ed illustrativi. In particolare, non intende costituire un documento di vendita o sottoscrizione ovvero un documento per la sollecitazione all’acquisto e/o alla vendita e/o alla sottoscrizione ovvero un’offerta d’acquisto o di scambio di strumenti finanziari. Né Marzotto SIM, né alcuno dei suoi amministratori, dirigenti, rappresentanti, dipendenti o collaboratori assume alcun tipo di responsabilità (per colpa o altro) derivante da danni – diretti o indiretti, patrimoniali e non – eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque delle informazioni e delle opinioni riportate nel presente documento. Le informazioni fornite e le opinioni espresse nel presente documento sono redatte in completa indipendenza degli analisti, attendendosi a principi di correttezza prescritti dal vigente Codice di Comportamento e in particolare evitando ogni comportamento che possa determinare una distribuzione asimmetrica dell’informazione o raccomandazione. Le analisi si basano su dati e fonti ritenute attendibili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Marzotto SIM relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Marzotto SIM, senza alcun obbligo da parte di Marzotto SIM di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. Marzotto SIM non assicura continuità nella copertura degli strumenti oggetto del presente documento. Copyright Il presente documento è per esclusivo uso del soggetto cui esso è consegnato e non può essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi ovvero pubblicato, in tutto o in parte, per qualsiasi motivo, senza preventiva autorizzazione scritta di Marzotto SIM. Il copyright ed ogni diritto di proprietà intellettuale su dati, informazioni, opinioni e valutazioni è di esclusiva pertinenza di Marzotto SIM, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non previo consenso espresso per iscritto da parte di Marzotto SIM. Chi riceve il presente documento è obbligato ad uniformarsi alle indicazioni in materia di copyright qui riportate.