IL FINANZIAMENTO DEGLI INVESTIMENTI IN INFRASTRUTTURE … · Confronto tra emissioni di project...

18

IL FINANZIAMENTO DEGLI INVESTIMENTI IN INFRASTRUTTURE IN ITALIA: EVIDENZE EMPIRICHE ED IMPLICAZIONI DI POLICY Francesco Baldi Convegno di Economia Italiana 16 Novembre 2017

Transcript of IL FINANZIAMENTO DEGLI INVESTIMENTI IN INFRASTRUTTURE … · Confronto tra emissioni di project...

IL FINANZIAMENTO DEGLI INVESTIMENTI IN INFRASTRUTTURE IN ITALIA:

EVIDENZE EMPIRICHE ED IMPLICAZIONI DI POLICY

Francesco Baldi

Convegno di Economia Italiana16 Novembre 2017

2

Obiettivi della ricerca

q Fornire evidenze empiriche sulle scelte di finanziamento degliinvestimenti in infrastrutture compiute nell’industria italiana del projectfinancing negli ultimi 17 anni (2000-2016).

q Analizzare (empiricamente) le innovazioni emergenti nell’industriainternazionale ed italiana del project financing: strumenti finanziari (projectbonds) e investitori (fondi infrastrutturali).

q Declinare le evidenze empiriche in policy recommendations per l’industriaitaliana del project financing così da consentire di colmare il gapinfrastrutturale del nostro Paese mediante la maggiore promozione di fonti etecniche di finanziamento in uso all’estero.

Ø Il PPP è una forma di cooperazione di lunga durata, nel cui ambito i due soggetticoinvolti – il soggetto pubblico e il soggetto privato – si impegnano a garantirecongiuntamente la fornitura di beni e/o l’erogazione di servizi, dividendo costi e risorse.Più specificamente, il PPP è un contratto (o un insieme di contratti) che prevede laripartizione di responsabilità e connessi rischi relativi ad una data attività (es. lacostruzione di un’infrastruttura) tra operatori pubblici e privati.

Ø Il coinvolgimento di soggetti privati – con l’impiego di propri capitali (sostitutivi e/ointegrativi di quelli di emanazione pubblica) – nella realizzazione di opere infrastrutturalidi pubblica utilità (e nella gestione dei servizi correlati) serve a superare 2 importantilimiti connaturati al «settore pubblico»:

1) la scarsità delle risorse finanziarie2) la mancanza di adeguate capacità manageriali

Ø Il PPP può assumere 7 principali forme operative:1. Design & Build (DB)2. Operate & Maintain (OM)3. Design, Build & Operate (DBO)4. Build, Lease & Transfer (BLT)5. Design, Build, Finance & Operate (DBFO)6. Build, Operate & Transfer (BOT)7. Build, Own & Operate (BOO)

3

Partenariato Pubblico-Privato (PPP): definizione e forme operative

4

Forme «operative» di PPP

5

Il project financing: definizione

Ø Il project financing è la tecnica mediante la quale si provvede al finanziamento di unaparticolare unità economica o di un progetto di investimento, costituito daun’infrastruttura pubblica o un’iniziativa privata imprenditoriale, «economicamenteseparato» dai suoi promotori (cd. sponsor), i cui finanziatori ne valutano il merito dicredito sulla base dei flussi di cassa generati.

Ø Prevede la costituzione di un’entità giuridica indipendente avente lo scopo direalizzare un progetto di investimento, finanziato con il ricorso a debito e a capitale dirischio (equity), la cui unica fonte di remunerazione consiste nei flussi di cassa prodottidurante e per effetto della gestione («cash-flow based»). La principale caratteristica èla separazione tra il progetto e il suo sponsor mediante la costituzione di unasocietà ad hoc («ring-fencing»), denominata «società di progetto» o special purposevehicle (SPV), capace di isolare l’iniziativa (con i relativi flussi di cassa e rischi) da unpunto di vista giuridico, economico, patrimoniale e tecnico dalle attività di impresa delpromotore.

6

Project financing: schema operativo

SPV(SocietàdiProgetto)

Sponsor

PACommittente(SoggettoPubblico)

Costruttore

Fornitori Mercato(=Utenti)

BancheConsulenteLegale

AuditorModelloEc-Fin

ConsulenteTecnico

ConsulentediMercato

ConsulenteAssicurativo

ConsulenteLegale

AdvisorFinanziario

ConsulentediMercato

BrokerAssicurativo

Gestore/Manutentore

Concessione

Equity Debito(seniorloan)

ContributiPubblici

Dividendi Interessi+Cap.

Servizio

Advisory

Advisory

MateriePrime

Contratto“EPC”

Contratto“O&M ”

Bondholders

ProjectBonds

7

Il mercato del project financing in Italia

Ø Al fine di condurre un’analisi empirica delle scelte di struttura finanziaria compiute perfinanziare gli investimenti infrastrutturali in Italia, sono stati raccolti dati e informazioni sulmercato nazionale del project financing da due fonti: InfraDeals e Dealogic.

(1) Il primo dataset comprende 34 operazioni di project financing eseguite nelnostro Paese tra il 2004 e il 2015;(2) Il secondo dataset censisce, invece, 316 operazioni concluse nel periodo2000-2016.

Ø I settori infrastrutturali considerati sono rappresentati da trasporti, energia etelecomunicazioni.

Ø Gli investimenti di riferimento possono riguardare opere “greenfield” o “brownfield” el’orizzonte temporale ricomprende gli ultimi 17 anni a partire dall’inizio del nuovomillennio (2000-2016).

8

Ripartizione per tipologia delle transazioni diproject financing in Italia (2000-2016): Trasporti

Investimenti di tipo «brownfield» (17)

concentrati nel 2004-2010

4

2

1

2

11

4

1

5

1 1

4

1

2 2 2

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Greenfield Brownfield

Investimenti di tipo «greenfield» (6) prevalenti

nel 2011-2012

PIU’ BROWNFIELD E POCO GREENFIELD…(24) (10)

9

Ripartizione sotto-settoriale delle transazioni diproject financing in Italia (2004-2015): Trasporti

2

7

2

23

Parcheggi Metropolitane Porti Strade

Sub-settorideitrasporti 68%

10

CAPEX annuali e Debt-to-Equity (D/E) medio annuo in Italia (2004-2015): Trasporti

Ammontare medio dei CAPEX pari a € 776,3

milioni

Nel 2009 i CAPEX raggiungono il valore massimo (€ 3,2 mld) e

nel 2015 tornano in linea con l’importo medio (€ 770 mln)

0

0,5

1

1,5

2

2,5

3

3,5

4

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

CAPEX(mediaannuale) D/E(mediaannuale)

€ milioni

Nel 2007 il D/E è elevato (3,7) e nel 2014-2015

cresce sensibilmente da 1,5 ad 2,4

D/E = 3.7

D/E = 2.4

11

Ripartizione sub-settoriale delle transazioni diproject financing in Italia (2000-2016) (Dealogic)

271

6

39

Energia Telecomunicazioni Trasporti

Settori complessivi (energia, telecomunicazioni, trasporti)

7

1 2

24

5

Aeroporti Porti Linee Ferroviarie Strade Trasporto Urbano(es. metropolitane)

Trasporti

6 1 1

32

134

2 11

84

Energia

316 OPERAZIONI DI PF (2000-2016)

86% 12%2%

62%

In linea con il mercato

estero

80%Renewables

39 transazioni

nel trasporto

7.253 6.172 5.954 5.018 1.210 7.221 2.031 2.530 4.946 4.491 4.198 5.509 2.558 4.001 3.055 1.351 217

0951

356

190

1.095

179

977

1.017

889

655

482

90

831

405

171

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

DebitoBancario Equity

12

Scelte di struttura finanziaria degli investimentiin infrastrutture (Italia, 2000-2016)

Debito + Equity

2005Max Equity (# 1)

€ 1,1 mldMax Debito € 7,2 mld

D/E = 6.6

2015

D/E = 7.9(in linea con 7.7

EU/USA)

…

Crescente ricorso all’Equity

Debito medio (2000-2016) = € 4 mldEquity medio (2000-2016) = € 488 mln

Solo Debito Crescente ricorso al Debito

13

Le innovazioni della finanza di progetto: project bonds ed infrastructure fundsØ I project bonds (PBs) costituiscono “obbligazioni di scopo” che possono essere

emessi da società impegnate nella costruzione di un’opera infrastrutturale.Ø I PBs sono stati disciplinati nel 2012 dal Governo Monti (Decreto Cresci-Italia, 2012;

Decreto Sviluppo, 2012; Decreto MEF, 2012), e successivamente nel 2014 dal GovernoRenzi (Decreto Sblocca Italia, 2014), con la finalità di rilanciare gli investimenti ininfrastrutture senza dover ricorrere integralmente al debito bancario.

Ø 3 misure di agevolazione fiscale: a) ritenuta ridotta (12,5%) su interessi; b) deducibilitàdegli interessi passivi per l’emittente; c) imposte di registro, ipotecaria e catastale “fisse”su garanzie.

11

653

€3,2mld

€193mld

0 100 200 300 400 500 600 700

ITALIA

MERCATI INTERNAZIONALI

Ammontareemesso

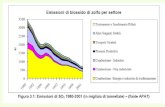

N° emissioni

Confronto tra emissioni di project bonds nei mercati internazionali e in Italia (2000-2016)

14

Emissioni di project bonds nel mercato italiano(2000-2016)q 11 operazioni: € 3,19 miliardi (PBs) vs. € 2,96 miliardi (DB) (52% PBs - € 6,1 miliardi di

debito totale). 7 su 11 per esigenze di rifinanziamento del debito bancario. 3 su 11 antenormativa 2012.

q Settore prevalente: energia - impianti fotovoltaici (5 progetti) + distribuzione gas (1progetto) (Enel Rete Gas = emissione di importo più elevato; PBs pari a € 1,4 miliardivs. € 1,8 miliardi di DB; PBs/DB = 77%.

q Trasporti: (1) rifinanziamento del Passante di Mestre (€ 830 mln), con scadenzadicembre 2030 e pricing pari al 2,115% (spread = 185 bps), prima operazione in Italia abeneficiare della garanzia EIB (PBCE); (2) sviluppo dell’aeroporto di Ciampino; il piùelevato PBs/DB = 2.5x; € 627 milioni (PBs) vs. € 261 milioni (DB).

PBs/DB = 2.5x Più recente

Trasporti Trasporti

15

Fondi infrastrutturali: «private equity» e «private debt» nella finanza di progetto

Dal 2004, il mercato globale dei fondiinfrastrutturali è stato caratterizzato da unagraduale crescita delle attività di fundraising,potendo contare attualmente (1° sem. 2015) su unammontare di cash disponibile per nuoviinvestimenti (c.d. dry powder) pari a $ 117miliardi. Nel solo 2015, 71 fondi hannocompletato il fundraising per $ 44, 4 miliardi.

2 5

18

40

25

1119 21 24

35 38

1811

15

38

65 67 65 64

90

79

95 94

117

0

20

40

60

80

100

120

140

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015(1°sem)

USD

miliardi

Fundraising CashDisponibileperInvestimenti Fundraising

25

29

1817

24,3

20,7

11,6

7,9

0

5

10

15

20

25

30

35

NordAmerica Europa Asia RestodelMondo

PrincipaleFocusGeografico

N°Fondiconfundraisingcompletato

CapitaleRaccolto($mld)

29 fondi focalizzano i loro investimenti inEuropa, potendo contare su un ammontaretotale di capitale pari a $ 20,7 miliardi.E in Italia?

F2i e PPP Italia(CDP)

16

Fondi infrastrutturali: performance (IRR) (2004-2013)

q Nel 2004-2013 l’IRR mediano (netto) ha oscillato tra il 14% (2004) e il 9% (2013). L’IRRmedio (netto) per il 2013 è pari al 9,1%, in linea con la media del periodo (9,3%). Nel2013, i fondi infrastrutturali hanno superato in performance (9,1%) private debt (7,1%) ebuyout (8%), essendo terzi ai soli real estate (12,8%) e VC (11,7%).

14%

9%

+46%

-30%

Elevata Volatilità

17

q Il PrEQIn Index (base 100 dal 31/12/2007) – calcolato da Prequin per misurare laperformance degli investimenti dei fondi infrastrutturali – è risultato (dal 2008) sempresuperiore rispetto all’indice calcolato per il mercato del private equity (PrEQIn All PrivateEquity) e allo S&P 500. Nel settembre 2015 tale indice è pari a 180,2.

Fondi infrastrutturali: performance (2007-2015)

Private Equity

S&P500

18

Policy recommendations per l’Italia

Ø Aumentare l’offerta di investimenti in opere infrastrutturali di tipo «greenfield»,necessarie per modernizzare la dotazione infrastrutturale del Paese, mediante:

§ l’attenuazione del rischio di domanda (troppo sbilanciato sullo sponsor privato) prevedendol’erogazione, da parte della PA, di maggiori canoni di disponibilità (per la copertura di CAPEX,oneri finanziari del debito);

§ l’erogazione di maggiori contributi in conto capitale;§ il contenimento degli accantonamenti regolamentari richiesti da Basilea 3 alle banche.

Ø Riempire l’equity gap colmando un industry gap attraverso (1) lo sviluppo di unaindustria dei fondi di private equity infrastrutturali con focus di investimento su:§ (a) infrastrutture “strategiche” «greenfield» di grandi dimensioni (con limitata bancabilità, elevato

rischio di costruzione, elevato rischio di domanda);§ (b) infrastrutture «greenfield» di piccole/medie dimensioni (< € 200 mln)e (2) lo stimolo all’attività di sponsorship degli investitori istituzionali (es. fondipensione), ancora limitata (es. Canada).

Ø Rafforzare il mercato dei project bonds per il finanziamento di infrastrutture«greenfield» di media/piccola dimensione (finora solo rifinanziamento di opere«brownfield» di grande dimensione) mediante la creazione di consorzi di garanzia,standard contrattuali, meccanismi «locali» di credit enhancement.

1

2

3