Intervento dell'arch. Simone Ciuffini, Simone Ciuffini architetture e design

Copyright © 2019 Simone s.r.l.Via F. Russo, 33/D80123 Napoliwww.simone.it

Tutti i diritti riservatiÈ vietata la riproduzione anche parziale e conqualsiasi mezzo senza l’autorizzazione scritta dell’editore.

Marzo 201969 • Intermediario Assicurativo e Riassicurativo

Coordinamento redazionale a cura del dott. Dario Di Majo

Revisione a cura della dott.ssa Silvia Dell’Agnello

Per il contributo all’aggiornamento di questo volume l’Autore ringraziala prof.ssa Rita Crocitto, il dott. Simone Ventura e Marco Ferrari

Questo volume è stato stampato presso:«SA.GRAF s.r.l. semplificata a socio unico»Via Einstein, 16 - Arzano (NA)

Seguici su Collegati alla nostra pagina Facebook all’indirizzo www.facebook.com/SimoneConcorsiper tenerti informato su tutto quanto verte intorno al mondo dei concorsi.

Clicca su e potrai accedere ai materiali e alle promozioni riservate ai nostri fan.

Grafica di copertina a cura di Giuseppe Ragno

PREMESSA

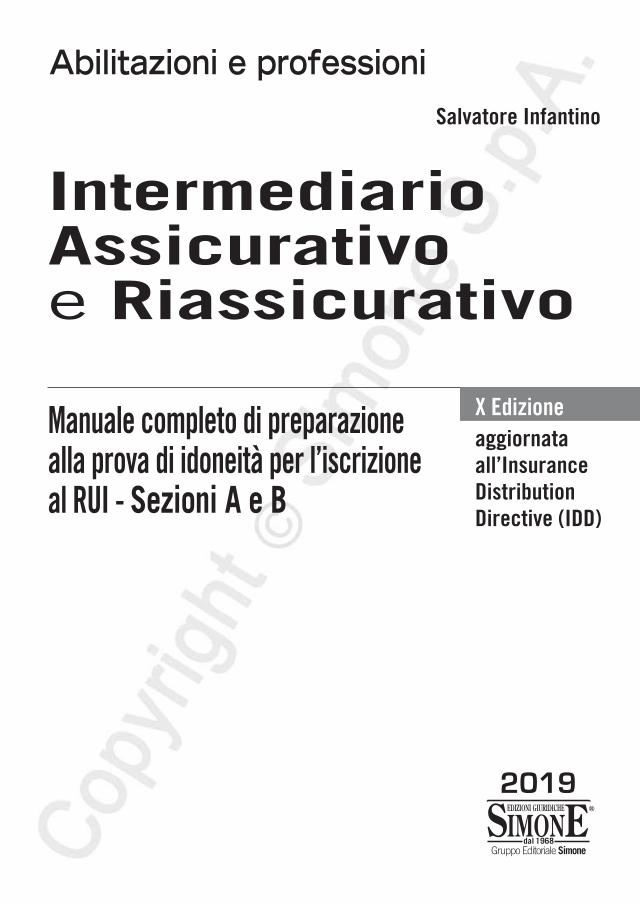

Il volume, giunto con successo alla decima edizione, è indirizzato a tutti coloro che dovranno affrontare la prova di idoneità per l’iscrizione al RUI (Registro Unico degli Intermediari) modulo assicurativo e riassicurativo.

Esso è strutturato per consentire uno studio completo e sistematico del vasto pro-gramma d’esame e tiene conto sia delle nuove modalità di svolgimento della prova sia di tutti gli argomenti su cui verterà l’esame per il 2019 previsti nelle Tabelle A e B del provvedimento IVASS n. 78 del 30 ottobre 2018, con il corredo dei quesiti assegnati nelle precedenti sessioni d’esame.

Fin dalla prima edizione, il testo è stato accolto favorevolmente in quanto, in un ade-guato numero di pagine, esaurisce le materie oggetto dell’ampio programma previsto per la prova d’idoneità che consta di un esame scritto, articolato in un questionario a risposta multipla e a scelta singola.

Questa decima edizione, in particolare, oltre a tenere in considerazione le indicazioni di quanti hanno già superato l’esame, contiene tutte le novità dell’Insurance Distribu-tion Directive (IDD), la direttiva europea 2016/97/EU che ha profondamente modificato le regole della distribuzione assicurativa allineandole a quelle previste per i prodotti finanziari da MiFID2, al fine di rafforzare la tutela del consumatore.

Più nello specifico l’IDD ha ristrutturato e razionalizzato l’intero sistema normativo della distribuzione assicurativa attraverso l’introduzione di norme specifiche in materia di:a) Product Oversight Governance (POG);b) accesso al mercato, esercizio dell’attività, condotta nella fase di vendita, formazione

e aggiornamento professionale degli operatori;c) trasparenza e pubblicità dei prodotti assicurativi (KID), documenti informativi

standardizzati precontrattuali (DIP e DIP aggiuntivo), gestione digitale dei contratti assicurativi;

d) nuova procedura di applicazione delle sanzioni.Per quanto concerne il modulo assicurativo, la prova d’idoneità verte sulle seguenti

materie, trattate nelle parti da I a VII del volume:— diritto delle assicurazioni, inclusa la disciplina regolamentare emanata dall’IVASS;— disciplina della previdenza complementare;— disciplina dell’attività di agenzia e di mediazione;— tecnica assicurativa;— nozioni di disciplina della tutela del consumatore;— nozioni di diritto privato;— nozioni di diritto tributario riguardanti la materia assicurativa e la previdenza com-

plementare.

Invece, per quanto riguarda il modulo riassicurativo, illustrato nelle parti VIII e IX del volume, il programma d’esame concerne le seguenti materie:— disciplina del contratto di riassicurazione e tipologie di riassicurazione;— tecnica riassicurativa.

Alla fine di ogni capitolo sono stati redatti numerosi quesiti a risposta multipla commentati, sulla falsariga di quelli previsti per l’esame, che consentono da una parte la simulazione della prova, dall’altra la verifica in itinere del programma, favorendo la focalizzazione e la memorizzazione dei principali concetti e delle nozioni più importanti.Il volume è poi corredato di sette appendici:— la prima è dedicata al mercato dei Lloyd’s;— le altre riportano i quesiti assegnati nelle ultime sessioni di esame, con relative

risposte esatte.Inoltre, sono illustrate tutte le procedure per l’ammissione alla prova di idoneità, le ca-

ratteristiche e le modalità di svolgimento dell’esame e le procedure per l’iscrizione al RUI.

Introduzione .................................................................................................................................. Pag. 5

parTe I Diritto delle assicurazioni e disciplina delle imprese di assicurazione

Capitolo 1 La disciplina delle imprese di assicurazione

1 Le fonti normative del diritto delle assicurazioni .................................................................... » 19 2 Principi e struttura del Codice delle Assicurazioni ................................................................... » 19 3 Le condizioni di accesso e autorizzazione all’attività assicurativa in Italia ............................ » 21

a) Disposizioni generali ........................................................................................................... » 21a.1) Esclusioni .................................................................................................................... » 22a.2) Nullità del contratto di assicurazione stipulato con un’impresa non autorizzata .. » 22

b) La costituzione e l’autorizzazione dell’impresa di assicurazione ..................................... » 23b.1) Autorizzazione all’esercizio in regime di stabilimento ............................................. » 23b.2) Requisiti per l’autorizzazione all’esercizio congiunto dei rami vita e i rami infortuni e malattia .................................................................................................................... » 24b.3) Contenuto del Requisito Patrimoniale di Solvibilità ................................................ » 24b.4) Contenuto del Requisito Patrimoniale Minimo: disposizioni generali .................... » 25b.5) Rifiuto al rilascio dell’autorizzazione ......................................................................... » 25b.6) Estensione dell’attività ad altri rami .......................................................................... » 26b.7) Estensione ramo vita a ramo infortuni e malattia e viceversa ................................. » 26b.8) Rapporti con la altre autorità di vigilanza ................................................................. » 26b.9) Contenuto del Programma di attività ........................................................................ » 26b.10) Esercizio abusivo di attività di impresa di assicurazione ......................................... » 27b.11) Decadenza dal provvedimento di autorizzazione ..................................................... » 27

c) L’esercizio in Italia di imprese di assicurazione comunitarie ............................................ » 28c.1) Obbligo di comunicazione ......................................................................................... » 28c.2) Attività in Regime di Stabilimento ............................................................................. » 29c.3) Requisiti del Rappresentante generale della sede secondaria dell’impresa in caso di esercizio in LS in Italia ............................................................................................ » 29c.4) Inizio attività ............................................................................................................... » 30c.5) Principi generali in materia di investimenti .............................................................. » 30

d) L’esercizio in Italia di imprese di assicurazione extracomunitarie .................................... » 30 4 L’attività delle imprese italiane fuori dai confini nazionali ...................................................... » 31

a) Esercizio dell’attività in Europa .......................................................................................... » 31a.1) Procedura per l’accesso in regime di stabilimento ................................................... » 31a.2) Esercizio in regime di libera prestazione di servizi ................................................... » 31

b) Esercizio dell’attività in Stati terzi o extra UE/SEE ............................................................. » 32

814 Indice

5 Le condizioni di esercizio dell’attività assicurativa .................................................................. Pag. 32a) Disposizioni generali ........................................................................................................... » 32

a.1) Duplice livello di requisiti patrimoniali ..................................................................... » 33a.2) Revoca dell’autorizzazione ........................................................................................ » 33

b) Le riserve tecniche ............................................................................................................... » 33c) Contabilità e documentazione ........................................................................................... » 35

6 Indicatori di bilancio dell’impresa assicurativa ....................................................................... » 36a) Indicatori di redditività........................................................................................................ » 37

a.1) Indice generale di redditività ..................................................................................... » 37a.2) Indice di redditività della gestione assicurativa ........................................................ » 37a.3) Indice di redditività della gestione finanziaria .......................................................... » 37a.4) Risultato operativo ..................................................................................................... » 38a.5) ROE (Return On Equity) .............................................................................................. » 38

b) Indicatori di efficienza economica ...................................................................................... » 38b.1) Expense ratio (rami vita e danni) ............................................................................... » 38b.2) Loss ratio (rami danni)................................................................................................ » 38b.3) Combined ratio (rami danni) ...................................................................................... » 39

c) Indicatori di solidità ............................................................................................................ » 39c.1) Reserve ratio ............................................................................................................... » 40c.2) Indice di copertura generale ...................................................................................... » 40

7 Il sistema di governo societario dell’impresa ........................................................................... » 40a) Il sistema di gestione dei rischi ........................................................................................... » 41b) Valutazione interna del rischio e della solvibilità .............................................................. » 41c) Il sistema di controllo interno ............................................................................................. » 41d) La funzione di revisione interna ......................................................................................... » 42e) La funzione attuariale ......................................................................................................... » 42f) Esternalizzazione delle funzioni ......................................................................................... » 42g) Obblighi dell’impresa in caso di esternalizzazione delle funzioni .................................... » 43

8 Le vicende dell’impresa di assicurazione ................................................................................. » 43

Questionario ..................................................................................................................................... » 45 Risposte commentate ................................................................................................................ » 48

Capitolo 2 La vigilanza nel settore assicurativo

1 L’IVASS: competenze ed organi ................................................................................................. » 50a) Finalità dell’attività dell’Autorità garante .......................................................................... » 51b) Principi generali della vigilanza .......................................................................................... » 51c) Poteri del Ministero dello Sviluppo Economico - MISE ...................................................... » 52d) Destinatari della vigilanza ................................................................................................... » 52

2 Funzioni e poteri dell’Istituto per la vigilanza sulle assicurazioni ........................................... » 52a) Rapporti tra le società del Gruppo...................................................................................... » 53b) I poteri di vigilanza sulla gestione tecnica, finanziaria e patrimoniale delle imprese di assicurazione ....................................................................................................................... » 55

Indice 815

c) Vigilanza prudenziale .......................................................................................................... Pag. 56d) Trasparenza e responsabilità dell’attività di vigilanza ...................................................... » 57e) La gestione e il contenuto dei reclami ................................................................................ » 57f) Segreto d’ufficio, collaborazione con altri soggetti e scambio di informazioni con altre autorità dell’Unione europea ............................................................................................. » 59

3 La crisi dell’impresa: le misure correttive ................................................................................. » 59a) Le misure cautelari .............................................................................................................. » 60b) Le misure di salvaguardia ................................................................................................... » 60

b.1) Violazione delle norme sul Requisito Patrimoniale Minimo..................................... » 61b.2) Violazione delle norme sul Requisito Patrimoniale di Solvibilità ............................ » 61b.3) Misure correttive nei confronti delle Imprese con sede legale in altri Stati membri e in Stati terzi .............................................................................................................. » 62

c) Le misure di risanamento ................................................................................................... » 63d) L’estinzione dell’impresa di assicurazione ......................................................................... » 65e) La liquidazione coatta amministrativa ............................................................................... » 65f) La revoca dell’autorizzazione ............................................................................................. » 67

4 La procedura di irrogazione delle sanzioni amministrative da parte dell’IVASS .................... » 68

Questionario ..................................................................................................................................... » 76 Risposte commentate ................................................................................................................ » 78

parTe II Disciplina dell’attività di agenzia e di mediazione

Capitolo Unico La distribuzione assicurativa

1 La figura del mediatore e dell’agente ....................................................................................... » 83a) Il mediatore .......................................................................................................................... » 83b) L’agente ................................................................................................................................ » 84

2 L’accordo nazionale imprese - agenti del 2003 ........................................................................ » 86a) Forma del contratto ............................................................................................................ » 87b) La provvigione ..................................................................................................................... » 87c) La cauzione .......................................................................................................................... » 89d) Il diritto di esclusiva ............................................................................................................ » 89e) Le cause di scioglimento ..................................................................................................... » 90f) Preavviso .............................................................................................................................. » 91g) Successione di familiari dell’agente nel contratto di agenzia, certificato di gestione e riconsegna all’impresa ........................................................................................................ » 91h) La rivalsa .............................................................................................................................. » 93i) La gestione interinale .......................................................................................................... » 93l) Cessione e successione nell’agenzia .................................................................................. » 93m) Contratto di gestione del portafoglio ................................................................................. » 94

816 Indice

n) Convenzione di liberalizzazione del portafoglio ................................................................ Pag. 94o) Il subagente ......................................................................................................................... » 94p) La coagenzia ........................................................................................................................ » 94

3 La disciplina della distribuzione prevista dal Codice delle Assicurazioni ............................... » 95a) Definizione onnicomprensiva dell’attività di distribuzione assicurativa e riassicurativa » 96b) Il concetto di «governo e controllo del prodotto» (Product Oversight Governance – POG) per imprese e intermediari ................................................................................................. » 97c) Mercato di riferimento (target market) ............................................................................... » 99d) Test del prodotto (product test) ......................................................................................... » 99e) Monitoraggio e revisione del prodotto (product monitoring) ........................................... » 99f) Canali di distribuzione ........................................................................................................ » 100g) Requisiti in materia di governo del prodotto per i distributori di prodotti assicurativi .. » 100

4 Il Registro Unico degli Intermediari (RUI) e le diverse figure di distributore di prodotti assi- curativi ........................................................................................................................................ » 101

a) Disciplina del registro .......................................................................................................... » 101b) Modalità di esercizio dell’attività da parte degli intermediari: collaborazioni orizzonta- li e reti di vendita multilevel marketing .............................................................................. » 118c) Esercizio dell’attività di distribuzione da parte dell’impresa e controllo delle reti distri- butive ................................................................................................................................... » 120d) La responsabilità delle imprese e degli intermediari ........................................................ » 121e) Le regole di presentazione e di comportamento nei confronti della clientela ................ » 122f) Le regole di trasparenza nei confronti della clientela........................................................ » 126g) Promozione e collocamento di contratti di assicurazione mediante tecniche di comu- nicazione a distanza ............................................................................................................ » 132

5 Le sanzioni a carico degli intermediari ..................................................................................... » 136 6 La normativa antiriciclaggio: il Regolamento IVASS 5/2014 e il Regolamento ISVAP 41/2012 .. » 141

a) Il principio di adeguatezza della clientela e l’approccio basato sul rischio ..................... » 142b) Il Regolamento IVASS 5/2014 concernente disposizioni attuative circa le modalità di

adempimento degli obblighi di adeguata verifica della clientela e di registrazione da parte delle imprese di assicurazione e degli intermediari assicurativi............................. » 143

b.1) Gli obblighi di adeguata verifica della clientela nel settore assicurativo: i destina- tari ............................................................................................................................... » 144b.2) Gli obblighi di adeguata verifica della clientela per il settore assicurativo ............. » 144b.3) Pagamento dei premi assicurativi da parte del terzo sprovvisto di specifico potere rappresentativo .......................................................................................................... » 145b.4) Contratto per conto altrui: identificazione del cliente ............................................. » 145b.5) Gli obblighi di adeguata verifica della clientela: il contenuto .................................. » 145b.6) Misure «semplificate» di adeguata verifica della clientela per particolari contratti assicurativi .................................................................................................................. » 145b.7) Esecuzione degli obblighi di adeguata verifica della clientela da parte di terzi ..... » 146b.8) Registrazione dei dati: obbligo di registrazione da parte delle imprese e degli intermediari ................................................................................................................ » 147b.9) Termini per la registrazione dei dati identificativi .................................................... » 147b.10) La procedura di segnalazione di operazione sospetta ............................................. » 147b.11) L’attività di formazione in materia di antiriciclaggio ................................................ » 147

Indice 817

c) Il Regolamento ISVAP 41/2012 concernente disposizioni attuative in materia di orga-nizzazione, procedure e controlli interni volti a prevenire l’utilizzo delle imprese di assicurazione e degli intermediari ai fini di riciclaggio e di finanziamento del terrori-

smo ....................................................................................................................................... Pag. 148c.1) Compiti della funzione antiriciclaggio ...................................................................... » 149c.2) Il destinatario responsabile delle segnalazioni sospette nelle imprese di assicu- razione ......................................................................................................................... » 149c.3) Gli obblighi della compagnia nei confronti della rete distributiva .......................... » 150c.4) Gli obblighi in capo agli agenti e mediatori di assicurazione nel collocamento di prodotti assicurativi del ramo vita ............................................................................. » 150

Normativa di riferimento ................................................................................................................. » 151

Questionario ..................................................................................................................................... » 155 Risposte commentate ................................................................................................................ » 157

parTe III Tecnica assicurativa

Capitolo 1 Il contratto di assicurazione

1 Il contratto in generale .............................................................................................................. » 161a) Requisiti del contratto ......................................................................................................... » 162b) La rappresentanza ............................................................................................................... » 163c) La conclusione del contratto .............................................................................................. » 165d) La patologia del contratto ................................................................................................... » 166

2 Il contratto di assicurazione ...................................................................................................... » 169a) Il rischio ................................................................................................................................ » 170b) L’interesse ............................................................................................................................ » 171c) La natura giuridica del contratto di assicurazione ............................................................ » 172d) I soggetti del contratto di assicurazione ............................................................................ » 172e) La fase precontrattuale ....................................................................................................... » 174f) Disposizioni generali sui contratti di assicurazione previste dal Codice delle Assicura- zioni ...................................................................................................................................... » 175

3 La disciplina prevista dal Codice Civile: contraente ed assicuratore ...................................... » 177a) Le dichiarazioni del contraente (artt. 1892-1893) .............................................................. » 177b) Aggravamento o riduzione del rischio (artt. 1897-1898) ................................................... » 178c) La sottoassicurazione e la sovrassicurazione (artt. 1907-1909) ........................................ » 179d) L’assicurazione presso diversi assicuratori e la coassicurazione (artt. 1910-1911) .......... » 180e) L’obbligo di avviso e di salvataggio (artt. 1913-1915) ........................................................ » 181f) L’alienazione delle cose assicurate (art. 1918) ................................................................... » 181g) La surrogazione dell’assicuratore (art. 1916) ..................................................................... » 182h) La franchigia e lo scoperto .................................................................................................. » 182

818 Indice

4 La durata e la fine del contratto ................................................................................................ Pag. 183 5 La prescrizione nell’assicurazione ............................................................................................ » 185 6 La riassicurazione ...................................................................................................................... » 186

a) La riassicurazione facoltativa ............................................................................................. » 187b) I trattati ................................................................................................................................ » 187c) I Pools ................................................................................................................................... » 188d) La disciplina del Codice Civile ............................................................................................. » 188

7 I rami assicurativi previsti dal Codice delle Assicurazioni ....................................................... » 189

Normativa di riferimento ................................................................................................................. » 195

Questionario ..................................................................................................................................... » 203 Risposte commentate ................................................................................................................ » 206

Capitolo 2 Il ramo incendio

1 L’assicurazione incendio ............................................................................................................ » 208 2 La valutazione del rischio incendio........................................................................................... » 209 3 Il rischio assicurato ................................................................................................................... » 210 4 Il sinistro e la liquidazione del danno ...................................................................................... » 215 5 I danni indiretti........................................................................................................................... » 217 6 I rischi tecnologici ...................................................................................................................... » 220

a) La polizza Guasti macchine ................................................................................................. » 220b) La polizza Elettronica .......................................................................................................... » 221c) La polizza C.A.R. e E.A.R. ...................................................................................................... » 221d) La polizza Garanzia di Fornitura e Postuma Decennale .................................................... » 222

Questionario ..................................................................................................................................... » 224 Risposte commentate ................................................................................................................ » 226

Capitolo 3 Il ramo furto

1 Le principali tipologie di delitti contro il patrimonio ............................................................... » 228 2 Concetti assicurativi del ramo furto .......................................................................................... » 229

a) Caratteristiche costruttive dei locali e mezzi di chiusura .................................................. » 229b) I mezzi di prevenzione ......................................................................................................... » 230c) La valutazione del rischio furto........................................................................................... » 231d) Le diverse forme di assicurazione ....................................................................................... » 231

3 Le condizioni generali di polizza ............................................................................................... » 232 4 Obblighi in caso di sinistro ........................................................................................................ » 234

Questionario ..................................................................................................................................... » 236 Risposte commentate ................................................................................................................ » 239

Indice 819

Capitolo 4 Il ramo responsabilità civile

1 La nozione di responsabilità civile ............................................................................................ Pag. 241 2 La responsabilità civile verso terzi ............................................................................................ » 242 3 L’assicurazione della responsabilità civile................................................................................ » 244

a) L’assicurazione R.C. come regolata dall’art. 1917 .............................................................. » 244b) Le caratteristiche principali e le condizioni generali della polizza R.C. Terzi ................... » 245c) La gestione del sinistro ....................................................................................................... » 246d) La mediaconciliazione obbligatoria ................................................................................... » 249

4 La responsabilità civile verso i prestatori di lavoro.................................................................. » 251a) Disciplina ............................................................................................................................. » 251b) Le caratteristiche principali e le condizioni generali della polizza R.C.O. ........................ » 252

5 La responsabilità civile da difetto di prodotto ......................................................................... » 253a) Disciplina ............................................................................................................................. » 253b) Le condizioni generali della polizza R.C.P........................................................................... » 255

6 La responsabilità civile in caso di inquinamento ..................................................................... » 255a) Generalità ............................................................................................................................. » 255b) Le caratteristiche principali e le condizioni generali della polizza R.C. Inquinamento ... » 257

7 La responsabilità civile professionale ...................................................................................... » 258a) Definizioni ............................................................................................................................ » 258b) Le caratteristiche principali e le condizioni generali della polizza R.C. Professionale .... » 259

Questionario ..................................................................................................................................... » 262 Risposte commentate ................................................................................................................ » 265

Capitolo 5 Il ramo R.C. auto

1 La responsabilità civile derivante dalla circolazione di veicoli prevista dall’art. 2054 del Codice Civile ............................................................................................................................... » 267

a) La presunzione di responsabilità ........................................................................................ » 267b) La responsabilità condivisa fino a prova contraria ............................................................ » 268c) La responsabilità solidale del proprietario ........................................................................ » 268d) La responsabilità per omessa manutenzione o controllo del veicolo .............................. » 268

2 L’assicurazione obbligatoria della responsabilità civile derivante dalla circolazione dei veicoli ......................................................................................................................................... » 269

a) L’obbligo di assicurazione ................................................................................................... » 269b) Il rischio da assicurare ......................................................................................................... » 271c) I massimali di garanzia ........................................................................................................ » 272d) Il concetto di terzi nella R.C. auto ....................................................................................... » 272e) L’obbligo a contrarre dell’assicuratore ............................................................................... » 273

3 I documenti assicurativi ............................................................................................................ » 273a) Il certificato assicurativo ..................................................................................................... » 274b) La carta verde ...................................................................................................................... » 274c) La polizza ............................................................................................................................. » 275d) L’attestazione sullo stato del rischio .................................................................................. » 278

820 Indice

4 La struttura tariffaria ................................................................................................................. Pag. 291a) Le forme tariffarie ................................................................................................................ » 291b) La forma con franchigia ...................................................................................................... » 292c) La forma bonus-malus ........................................................................................................ » 292d) Gli sconti obbligatori ........................................................................................................... » 294

5 Obblighi informativi e disposizioni a tutela dell’assicurato .................................................... » 296 6 Il risarcimento del danno .......................................................................................................... » 298

a) La denuncia del sinistro ...................................................................................................... » 298b) L’azione diretta del danneggiato ........................................................................................ » 299c) Il termine dilatorio ............................................................................................................... » 300d) L’inopponibilità di eccezioni ............................................................................................... » 300e) L’acconto sulla liquidazione ................................................................................................ » 300f) Il diritto di accesso agli atti ................................................................................................. » 301g) Il fondo di garanzia per le vittime della strada .................................................................. » 301h) La procedura di risarcimento .............................................................................................. » 303i) La Convenzione di Indennizzo Diretto ................................................................................ » 305l) La procedura di risarcimento diretto.................................................................................. » 306m) I vantaggi per l’assicurato ................................................................................................... » 311n) Il risarcimento del terzo trasportato................................................................................... » 312o) La determinazione della responsabilità ............................................................................. » 313p) La valutazione del danno alle persone e il danno biologico ............................................. » 316q) La ripartizione del massimale ............................................................................................. » 319r) Il diritto di surroga dell’assicuratore sociale ...................................................................... » 319s) Il risarcimento dei sinistri accaduti all’estero .................................................................... » 320t) Il risarcimento dei sinistri con veicoli con targa estera: il ruolo dell’Ufficio Centrale Italiano ................................................................................................................................. » 321u) La banca dati sinistri ........................................................................................................... » 323

7 La disciplina introdotta dal D.L. 24-1-2012, n. 1, conv. in L. 24-3-2012, n. 27 ......................... » 324a) Efficienza produttiva del risarcimento diretto ................................................................... » 324b) Repressione delle frodi........................................................................................................ » 325c) Contrasto della contraffazione dei documenti assicurativi .............................................. » 325d) Ispezione del veicolo, scatola nera, attestato dì rischio, liquidazione dei danni ............. » 326e) Sanzioni per frodi nell’attestazione delle invalidità derivanti da incidenti ...................... » 328f) Variazione del premio R.C. auto.......................................................................................... » 329g) Indennizzo per furto o incendio di veicoli .......................................................................... » 329

8 La disciplina introdotta dal Decreto Crescita bis e le novità della cd. Legge concorrenza .... » 330 9 La negoziazione assistita obbligatoria per le azioni riguardanti il risarcimento del danno da circolazione di veicoli e natanti............................................................................................ » 334

Questionario ..................................................................................................................................... » 336 Risposte commentate ................................................................................................................ » 342

Indice 821

Capitolo 6 Il ramo cauzioni e credito

1 L’assicurazione cauzionale o fideiussoria ................................................................................. Pag. 347a) Inquadramento giuridico .................................................................................................... » 347b) Caratteristiche della polizza fideiussoria e differenze con altri rami ................................ » 350c) Classificazione delle polizze fideiussorie ........................................................................... » 351

2 L’assicurazione credito .............................................................................................................. » 352a) Inquadramento ................................................................................................................... » 352b) I rischi assicurabili ............................................................................................................... » 353c) L’analisi del rischio credito .................................................................................................. » 354d) La procedura di affidamento .............................................................................................. » 355e) I vantaggi dell’assicurazione credito e principali problematiche di mercato .................. » 355

Normativa di riferimento ................................................................................................................. » 357

Questionario ..................................................................................................................................... » 360 Risposte commentate ................................................................................................................ » 362

Capitolo 7 Il ramo assistenza e tutela legale

1 L’assicurazione assistenza ......................................................................................................... » 363a) Nozione ................................................................................................................................ » 363b) Le principali forme di assistenza assicurativa .................................................................... » 364

2 L’assicurazione tutela legale ..................................................................................................... » 365a) Nozione e disciplina ............................................................................................................ » 365b) Caratteristiche e oggetto della polizza tutela legale ......................................................... » 366c) Modalità di avviso e gestione del sinistro .......................................................................... » 367d) Confronto con la copertura spese legali di una polizza R.C. ............................................. » 368e) Le principali polizze tutela legale presenti sul mercato .................................................... » 368f) L’importanza del ramo tutela legale ................................................................................... » 369

Questionario ..................................................................................................................................... » 370 Risposte commentate ................................................................................................................ » 372

Capitolo 8 Il ramo trasporti

1 Aspetti introduttivi ..................................................................................................................... » 374 2 Caratteristiche generali dell’assicurazione trasporti ............................................................... » 377 3 L’assicurazione corpi .................................................................................................................. » 378

a) Disciplina ............................................................................................................................. » 378b) Forme di copertura .............................................................................................................. » 379

4 L’assicurazione merci trasportate ............................................................................................. » 380a) Disciplina ............................................................................................................................. » 380b) Il valore assicurabile ............................................................................................................ » 382

822 Indice

c) La durata .............................................................................................................................. Pag. 383d) Forme di copertura .............................................................................................................. » 383e) Elementi per la valutazione del rischio .............................................................................. » 385f) Assicurazione delle mostre d’arte....................................................................................... » 386g) La polizza responsabilità del vettore stradale ................................................................... » 386

5 Procedura in caso di sinistro ..................................................................................................... » 387

Normativa di riferimento ................................................................................................................. » 389

Questionario ..................................................................................................................................... » 402 Risposte commentate ................................................................................................................ » 405

Capitolo 9 Il ramo infortuni

1 L’importanza dell’assicurazione infortuni ................................................................................ » 407 2 L’assicurazione obbligatoria INAIL per gli infortuni sul lavoro ................................................ » 407 3 Definizione assicurativa di infortunio ....................................................................................... » 408

a) Infortunio: nozione .............................................................................................................. » 408b) Le estensioni di garanzia standard ..................................................................................... » 409c) Le concause di invalidità e di lesione ................................................................................. » 409

4 La somma assicurata ................................................................................................................. » 410 5 Le condizioni generali di assicurazione .................................................................................... » 410

a) L’oggetto dell’assicurazione ................................................................................................ » 410b) Limiti soggettivi e oggettivi dell’assicurazione .................................................................. » 411c) Cambiamento di professione e altre assicurazioni ........................................................... » 411d) Le polizze cumulative infortuni .......................................................................................... » 412

6 I criteri di determinazione del premio ...................................................................................... » 412 7 Le garanzie prestabili ................................................................................................................. » 412 8 La denuncia del sinistro e la liquidazione del danno .............................................................. » 413

Questionario ..................................................................................................................................... » 414 Risposte commentate ................................................................................................................ » 417

Capitolo 10 Il ramo vita

1 Le assicurazioni sulla vita: definizione e principi tecnici ......................................................... » 419 2 La fase precontrattuale ............................................................................................................. » 421

a) La documentazione precontrattuale: KID, DIP base e DIP aggiuntivi ............................... » 424b) La proposta .......................................................................................................................... » 427c) L’informativa in corso di contratto ..................................................................................... » 429d) Le novità normative in termini di trasparenza delle polizze connesse ai mutui e ai finan- ziamenti ............................................................................................................................... » 431

Indice 823

3 La fase contrattuale ................................................................................................................... Pag. 435a) Le dichiarazioni del contraente e dell’assicurato .............................................................. » 435b) Il premio ............................................................................................................................... » 436c) L’assenso dell’assicurato ..................................................................................................... » 437d) L’aggravamento del rischio e il cambiamento di professione dell’assicurato ................. » 438e) Il suicidio dell’assicurato ..................................................................................................... » 438f) Il rischio di guerra ................................................................................................................ » 439g) Le esclusioni di polizza ........................................................................................................ » 439h) La designazione, la revoca e i diritti del beneficiario ........................................................ » 439i) Insequestrabilità e impignorabilità delle somme assicurate ............................................ » 442l) La riduzione, il riscatto e le altre operazioni consentite in corso di contratto ................. » 442m) La prescrizione ..................................................................................................................... » 444

4 Le forme assicurative ................................................................................................................. » 445a) Le assicurazioni per il caso morte ....................................................................................... » 446b) Le assicurazioni per il caso vita ........................................................................................... » 447c) Le assicurazioni miste ......................................................................................................... » 448d) Le opzioni: capitale o rendita .............................................................................................. » 449e) Le forme assicurative non tradizionali ............................................................................... » 450f) Le polizze rivalutabili ........................................................................................................... » 450g) I prodotti finanziari emessi da imprese di assicurazione (unit linked, index linked, ca- pitalizzazione) ...................................................................................................................... » 453

g.1) Le polizze Unit Linked ................................................................................................. » 453g.2) Le polizze Index Linked .............................................................................................. » 455g.3) Il contratto di capitalizzazione ................................................................................... » 456

h) I PRIIPS ................................................................................................................................. » 457i) I Piani Individuali di Risparmio (PIR) .................................................................................. » 457l) Le assicurazioni collettive ................................................................................................... » 459m) Le assicurazioni complementari ......................................................................................... » 460

5 I rami assicurativi vita previsti dal Codice delle Assicurazioni ................................................ » 460

Normativa di riferimento ................................................................................................................. » 463

Questionario ..................................................................................................................................... » 465 Risposte commentate ................................................................................................................ » 472

Capitolo 11 Il ramo malattia

1 L’assistenza sanitaria in Italia .................................................................................................... » 477 2 La definizione assicurativa del rischio malattia e le forme di garanzia .................................. » 477

a) Forme di garanzia ................................................................................................................ » 477b) I rischi esclusi ....................................................................................................................... » 479c) Periodi di carenza ................................................................................................................ » 479d) Il questionario anamnestico ............................................................................................... » 479

824 Indice

e) I parametri per la definizione del premio ........................................................................... Pag. 480f) Recesso e termine di prescrizione ...................................................................................... » 480g) Il Regolamento ISVAP 35/2010 ............................................................................................ » 480

3 Riferimenti giuridici per l’assicurazione malattia .................................................................... » 481 4 Le Casse di Assistenza e il trattamento fiscale delle polizze malattia ..................................... » 482 5 Il mercato attuale delle polizze malattia .................................................................................. » 483

Normativa di riferimento ................................................................................................................. » 486

Questionario ..................................................................................................................................... » 490 Risposte commentate ................................................................................................................ » 492

parTe IV La disciplina della previdenza complementare

Capitolo Unico La previdenza complementare

1 La previdenza sociale e complementare in Italia ..................................................................... » 497a) Previdenza pubblica ............................................................................................................ » 497b) Previdenza complementare ................................................................................................ » 504

2 I fondi pensione e i PIP .............................................................................................................. » 505 3 La destinazione del TFR alle forme pensionistiche complementari ....................................... » 510 4 I requisiti per la prestazione nelle forme pensionistiche complementari .............................. » 512

a) Prestazioni finali al pensionamento (rendita o capitale) .................................................. » 512b) Prestazioni antecedenti il pensionamento (RITA, anticipazioni, riscatti) ........................ » 513

Questionario ..................................................................................................................................... » 516 Risposte commentate ................................................................................................................ » 517

parTe V La disciplina della tutela del consumatore

Capitolo Unico La tutela del consumatore nei contratti di assicurazione

1 Il contratto per adesione ........................................................................................................... » 521 2 I contratti del consumatore ....................................................................................................... » 522 3 La tutela amministrativa nel Codice del Consumo e la risoluzione extragiudiziale delle controversie ............................................................................................................................... » 524 4 Le pratiche commerciali scorrette e la vendita a distanza dei servizi finanziari .................... » 526 5 La vendita a distanza dei contratti di assicurazione ................................................................ » 528 6 La gestione digitale del rapporto contrattuale e le tecniche di Home insurance .................. » 534 7 Le clausole vessatorie nei contratti di assicurazione ............................................................... » 539

Indice 825

8 La gestione dei reclami e i nuovi obblighi per gli intermediari assicurativi ........................... Pag. 541 9 Cenni in materia di tutela della riservatezza dei dati personali nel contratto di assicura- zione ...................................................................................................................................... » 549

Normativa di riferimento ................................................................................................................. » 550

Questionario ..................................................................................................................................... » 555 Risposte commentate ................................................................................................................ » 556

parTe VI Nozioni di diritto privato

Capitolo Unico Diritto privato

1 Nozioni generali ......................................................................................................................... » 559a) Ordinamento giuridico e norma giuridica, norme inderogabili e norme dispositive ...... » 559b) Fonti del diritto privato, interpretazione e applicazione della legge, analogia ............... » 560c) Situazioni giuridiche soggettive e rapporto giuridico ....................................................... » 562d) Fatto, atto, negozio e contratto .......................................................................................... » 563e) La pubblicità dei fatti giuridici e la trascrizione ................................................................. » 563f) La prova dei fatti giuridici ................................................................................................... » 564g) I soggetti del rapporto giuridico: persona fisica e persona giuridica ................................ » 565h) La capacità giuridica e di agire ........................................................................................... » 570i) L’oggetto del rapporto giuridico: il bene e la prestazione ................................................. » 572

2 I diritti reali ................................................................................................................................ » 574a) I modi di acquisto della proprietà a titolo originario ......................................................... » 575b) Azioni a tutela della proprietà ............................................................................................ » 575c) I diritti reali di godimento ................................................................................................... » 576

c.1) Usufrutto ..................................................................................................................... » 576c.2) Uso e abitazione ......................................................................................................... » 577c.3) Superficie .................................................................................................................... » 577c.4) Enfiteusi ...................................................................................................................... » 578c.5) Servitù ......................................................................................................................... » 578

d) Il possesso ............................................................................................................................ » 578 3 I diritti di credito e le obbligazioni ............................................................................................ » 580

a) L’adempimento e l’inadempimento ................................................................................... » 581b) Responsabilità del debitore e garanzia del creditore ........................................................ » 585c) I mezzi di conservazione della garanzia patrimoniale ...................................................... » 588d) Circolazione e altre vicende del credito ............................................................................. » 589e) Modificazioni del lato passivo del rapporto obbligatorio ................................................. » 589f) I titoli di credito ................................................................................................................... » 590g) Le obbligazioni nascenti dalla legge .................................................................................. » 591

826 Indice

4 La successione mortis causa ..................................................................................................... Pag. 591a) Successione legittima e dei legittimari .............................................................................. » 593b) Successione testamentaria ................................................................................................. » 594c) Istituti di tutela .................................................................................................................... » 594

Questionario ..................................................................................................................................... » 596 Risposte commentate ................................................................................................................ » 599

parTe VII Nozioni di diritto tributario

Capitolo Unico Gli aspetti fiscali dei contratti di assicurazione

1 Nozioni principali di diritto tributario ....................................................................................... » 605 2 Le imposte sulle assicurazioni .................................................................................................. » 606 3 Trattamento ai fini Irpef delle somme erogate in caso di sinistro ........................................... » 611 4 Il regime fiscale delle polizze vita e delle forme di previdenza complementare .................... » 611

a) Il regime fiscale delle polizze vita emesse entro il 31 dicembre 2000 ............................... » 611b) Il regime fiscale delle polizze vita emesse dal 1° gennaio 2001 ........................................ » 612c) Le modifiche fiscali introdotte negli ultimi anni (2011-2018) ........................................... » 612d) Polizze Vita aventi finalità assicurative .............................................................................. » 615e) Polizze Vita aventi finalità finanziaria................................................................................. » 616f) Forme di previdenza complementare ................................................................................ » 618

5 Polizze vita e obblighi di comunicazione all’Agenzia delle Entrate ......................................... » 623

Questionario ..................................................................................................................................... » 624 Risposte commentate ................................................................................................................ » 625

parTe VIII Disciplina e tipologie del contratto di riassicurazione

Capitolo 1 La riassicurazione

1 Aspetti introduttivi ..................................................................................................................... » 629 2 Nozione ...................................................................................................................................... » 629 3 L’oggetto del contratto .............................................................................................................. » 630 4 I soggetti del contratto .............................................................................................................. » 631

Indice 827

5 Le forme della riassicurazione .................................................................................................. Pag. 633 6 Le funzioni della riassicurazione ............................................................................................... » 636

Questionario ..................................................................................................................................... » 640 Risposte commentate ................................................................................................................ » 642

Capitolo 2 La disciplina del contratto di riassicurazione prevista dal Codice Civile

1 Generalità ................................................................................................................................... » 644 2 La prova del contratto ............................................................................................................... » 644 3 L’efficacia del contratto ............................................................................................................. » 645 4 Il diritto del riassicurato in caso di liquidazione coatta amministrativa ................................. » 645 5 Altre disposizioni del Codice Civile applicabili al contratto di riassicurazione ...................... » 646

Normativa di riferimento ................................................................................................................. » 648

Questionario ..................................................................................................................................... » 649 Risposte commentate ................................................................................................................ » 650

Capitolo 3 Le imprese e i broker di riassicurazione

1 I soggetti che prestano la garanzia riassicurativa .................................................................... » 651 2 Le condizioni di accesso e autorizzazione all’attività riassicurativa in Italia .......................... » 653

a) La costituzione e l’autorizzazione dell’impresa di riassicurazione ................................... » 653b) L’esercizio in Italia di imprese di riassicurazione comunitarie .......................................... » 656c) L’esercizio in Italia di imprese di riassicurazione extracomunitarie ................................. » 656

3 L’attività delle imprese di riassicurazione italiane all’estero ................................................... » 657 4 Le condizioni di esercizio dell’attività riassicurativa................................................................ » 658

a) Le riserve tecniche ............................................................................................................... » 658b) La normativa introdotta con la circolare ISVAP 23-12-2005, n. 574/D .............................. » 661c) Il controllo dell’IVASS .......................................................................................................... » 663

5 Il broker di riassicurazione ........................................................................................................ » 664a) L’iscrizione al RUI ................................................................................................................. » 664b) La garanzia per i danni da responsabità civile professionale del broker di riassicura- zione ..................................................................................................................................... » 665c) Il ruolo del broker di riassicurazione .................................................................................. » 667d) L’attività del broker di riassicurazione ............................................................................... » 668e) La remunerazione del broker di riassicurazione ................................................................ » 670

Questionario ..................................................................................................................................... » 671 Risposte commentate ................................................................................................................ » 673

828 Indice

Capitolo 4 Le tipologie di riassicurazione

1 La riassicurazione facoltativa .................................................................................................... Pag. 674a) Scopi, vantaggi e svantaggi ................................................................................................. » 675b) Il placement slip e altri documenti contrattuali ................................................................ » 675c) La formazione del premio ................................................................................................... » 676

2 I trattati proporzionali ............................................................................................................... » 677a) La riassicurazione proporzionale in Quota pura (Quota Share) ........................................ » 677b) Scopi, vantaggi e svantaggi ................................................................................................. » 678c) Il placement slip .................................................................................................................. » 679d) La riassicurazione proporzionale in Eccedente di Somma (Surplus) ............................... » 679e) Scopi, vantaggi e svantaggi ................................................................................................. » 681f) Il placement slip .................................................................................................................. » 681

3 I trattati non proporzionali ........................................................................................................ » 682a) La copertura Eccesso Sinistri .............................................................................................. » 682b) Scopi, vantaggi e svantaggi ................................................................................................. » 683c) I principali tipi di Eccesso Sinistri ....................................................................................... » 684d) La copertura Eccesso di Perdita o Stop Loss ...................................................................... » 685e) La copertura Eccesso di Danni Aggregato o Aggregate Excess of Loss ............................. » 686f) La copertura Eccesso di Danni Globale o Umbrella Excess of Loss ................................... » 686g) I trattati di riassicurazione usati per i rami vita ................................................................. » 687

4 Il trattato facoltativo/obbligatorio (FAC-OB) ............................................................................ » 687 5 La riassicurazione non tradizionale .......................................................................................... » 688

Questionario ..................................................................................................................................... » 691 Risposte commentate ................................................................................................................ » 693

parTe IX Tecnica riassicurativa

Capitolo Unico Nozioni di tecnica riassicurativa

1 Il trattato .................................................................................................................................... » 697 2 Il trattato proporzionale ............................................................................................................ » 697

a) Il ramo e l’ambito territoriale .............................................................................................. » 698b) Massimali ............................................................................................................................. » 698c) Quota o pieno conservata ................................................................................................... » 699d) Rischi esclusi ........................................................................................................................ » 699e) Bollettini di cessione o bordereau ...................................................................................... » 699f) Sinistri - liquidazione - avviso - sinistri per cassa .............................................................. » 700g) Movimenti o tecnica di portafoglio (portfolio transfer) ..................................................... » 701h) Effetto e durata del trattato ................................................................................................ » 705

Indice 829

i) La commissione di riassicurazione ..................................................................................... Pag. 706l) La partecipazione agli utili (o alle perdite) ......................................................................... » 707m) La regolazione dei conti ...................................................................................................... » 708n) L’arbitrato ............................................................................................................................. » 708o) Stima volume premi ............................................................................................................ » 708p) Commissioni di brokeraggio ............................................................................................... » 708q) Partecipazione del riassicuratore ....................................................................................... » 709r) Legge regolatrice e foro competente .................................................................................. » 709s) Statistiche ............................................................................................................................ » 709