COPERTINA Impresa Extra 08 2011:Layout 1 UNIQA.pdf · Imprenditore Successo La polizza...

74

Imprenditore Successo La polizza multigaranzia Impresa Extra Modello 91/01 - Edizione agosto 2011 & Contratto di Assicurazione multigaranzia Incendio, Furto, Responsabilità Civile, Assistenza Il presente Fascicolo Informativo, contenente: a) Nota Informativa, comprensiva del Glossario; b) Condizioni di Assicurazione; deve essere consegnato al contraente prima della sottoscrizione del contratto. Prima della sottoscrizione leggere attentamente la Nota Informativa. UNIQA Protezione SpA

Transcript of COPERTINA Impresa Extra 08 2011:Layout 1 UNIQA.pdf · Imprenditore Successo La polizza...

Mod

. 91/

01 -

10.

000

- ed

. 08/

2011

- r

ist.

08/

2011

UNIQA Protezione SpASede Legale e Direzione Generale: Viale Venezia 99 - 33100 Udine - Tel. 0432 536311 - Fax 0432 530548 - www.uniqagroup.it - [email protected] Capitale Sociale € 5.200.000,00 i.v. - C.F. / P.I. / Registro Imprese Udine n. 00226710309 - R.E.A. n. 9861 - Autorizzazione ex art. 65 R.D.L. 29/04/1923 n. 966 Albo delle Imprese di Assicurazione n. 1.00013 - Gruppo “UNIQA ITALIA” (Albo gruppi n. 007)Società soggetta all’attività di direzione e coordinamento di UNIQA Assicurazioni SpA

Imprenditore SuccessoLa polizza multigaranzia Impresa Extra

Modello 91/01 - Edizione agosto 2011

&

Contratto di Assicurazione multigaranzia Incendio, Furto, Responsabilità Civile, Assistenza

Il presente Fascicolo Informativo, contenente:

a) Nota Informativa, comprensiva del Glossario;b) Condizioni di Assicurazione;

deve essere consegnato al contraenteprima della sottoscrizione del contratto.

Prima della sottoscrizioneleggere attentamente la Nota Informativa.

UNIQA Protezione SpA

Indice

a) Nota Informativa,comprensiva del glossario(pag. 1 - 19)

Nota Informativa........................................................1

A. Informazioni sull’Impresa di Assicurazione .............................................1B. Informazioni sul contratto .....................................................................1C. Informazioni sulle procedure liquidative e sui reclami .........................11

Glossario ................................................................13

Condizioni di Assicurazione

Condizioni GeneraliArt. 1- Dichiarazioni relative alle circostanze del rischio .............................1Art. 2- Altre assicurazioni ...........................................................................1Art. 3- Pagamento del premio e decorrenza della copertura assicurativa ...1Art. 4- Comunicazioni - Modifiche dell’assicurazione .................................1Art. 5- Aggravamento del rischio...............................................................1Art. 6- Variazione del rischio assicurato e buona fede ................................2Art. 7- Diminuzione del rischio ..................................................................2Art. 8- Trasloco delle cose assicurate..........................................................2Art. 9- Recesso a seguito di sinistro............................................................2Art. 10 - Proroga dell’assicurazione e periodo di assicurazione .................3Art. 11 - Titolarità dei diritti nascenti dalla polizza ....................................3Art. 12 - Variazione della persona del Contraente.....................................3Art. 13 - Procedimento arbitrale facoltativo ..............................................3Art. 14 - Bonus franchigia.........................................................................3Art. 15 - Sinistro indennizzabile in più sezioni ..........................................4Art. 16 - Ispezione delle cose assicurate....................................................4Art. 17 - Validità temporale .....................................................................4Art. 18 - Oneri fiscali ................................................................................4Art. 19 - Foro competente........................................................................4Art. 20 - Rinvio alle norme di legge..........................................................4

Sezione IncendioArt. 21 - Oggetto dell’assicurazione..........................................................5Art. 22 - Contenuto presso fiere, esposizioni o mostre..............................9Art. 23 - Contenuto presso terzi o presso l’abitazione del titolare.............9Art. 24 - Assicurazione delle merci al prezzo di vendita ...........................9Art. 25 - Universalità...............................................................................10Art. 26 - Compensazione tra le partite “Fabbricato” e “Contenuto”.......10Art. 27 - Indennizzo separato per ciascuna partita..................................10Art. 28 - Perdita delle pigioni .................................................................10Art. 29 - Operazioni peritali ....................................................................10Art. 30 - Modifiche a fabbricato, macchinari ed attrezzature ..................10Art. 31 - Leasing ...................................................................................11Art. 32 - Esclusioni..................................................................................11Art. 33 - Criteri di indennizzo .................................................................11Art. 34 - Deroga alla proporzionale ........................................................12Art. 35 - Indennizzo a Primo Rischio Assoluto per sinistri fino

a Euro 2.500,00 (“primo fuoco”) .............................................12Art. 36 - Anticipo indennizzo..................................................................12

b) Condizioni di Assicurazione(pag. 1 - 49)

UNIQA Protezione SpA | Indice La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011

Art. 37 - Rischio locativo (garanzia operante solo se espressamente richiamata in polizza) ...............................................................12

Art. 38 - Ricorso terzi (garanzia operante solo se espressamente richiamata in polizza.................................................................13

Art. 39 - Merci in refrigerazione in celle e magazzini frigoriferi - Codice I10................................................................................13

Art. 40 - Merci in aumento (flottanti) - Codice I11 .................................14Art. 41 - Garanzie escludibili...................................................................14

Clausole Speciali - Sezione Incendio ........................................................15

Sezione Furto e RapinaArt. 42 - Caratteristiche del fabbricato....................................................16Art. 43 - Oggetto dell’assicurazione........................................................16Art. 44 - Franchigia assoluta per classe di rischio 4 .................................18Art. 45 - Mezzi di chiusura dei locali ed operatività della garanzia..........18Art. 46 - Furto commesso fuori dalle ore di attività da prestatori

di lavoro...................................................................................19Art. 47 - Attrezzatura e apparecchi elettronici in leasing.........................20Art. 48 - Contenuto presso terzi .............................................................20Art. 49 - Contenuto presso fiere e mostre ..............................................20Art. 50 - Assicurazione delle merci al prezzo di vendita ..........................20Art. 51 - Indennizzo cose particolari .......................................................20Art. 52 - Esclusioni..................................................................................21Art. 53 - Criteri e limiti di indennizzo .....................................................21

Clausola Speciale - Sezione Furto e Rapina ..............................................22

Sezione Vetri e CristalliArt. 54 - Oggetto dell’assicurazione........................................................23Art. 55 - Esclusioni .................................................................................23Art. 56 - Limiti di indennizzo ..................................................................23

Sezione Elettronica Art. 57 - Oggetto dell’assicurazione........................................................24Art. 58 - Leasing.....................................................................................25Art. 59 - Esclusioni..................................................................................25Art. 60 - Franchigia ................................................................................26Art. 61 - Criteri e limiti di indennizzo .....................................................26

Norme che regolano il sinistro per le Sezioni Incendio, Furto e Rapina,Cristalli, ElettronicaArt. 62 - Obblighi in caso di sinistro .......................................................27Art. 63 - Esagerazione dolosa del danno.................................................27Art. 64 - Procedura per la valutazione del danno (arbitrato irrituale) ......28Art. 65 - Mandato dei periti ...................................................................28Art. 66 - Valore dei beni assicurati e determinazione del danno..............28Art. 67 - Assicurazione parziale (valida per la Sezione Incendio) .............31Art. 68 - Limite massimo dell’indennizzo ................................................31Art. 69 - Recupero delle cose rubate.......................................................31Art. 70 - Pagamento dell’indennizzo ......................................................31Art. 71 - Rinuncia al diritto di rivalsa.......................................................32Art. 72 - Riduzione delle somme assicurate a seguito di furto o rapina,

estorsione, rottura vetri e cristalli, rottura di apparecchi elettronici e loro reintegro........................................................32

Art. 73 - Limitazione dell’assicurazione in caso di esistenza di altre assicurazioni .....................................................................32

UNIQA Protezione SpA | Indice La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011

Sezione Responsabilità CivileArt. 74 - Responsabilità Civile verso Terzi (RCT) ......................................32Art. 75 - Responsabilità personale dei prestatori di lavoro.......................33Art. 76 - Massimale ................................................................................33Art. 77 - Estensione territoriale ...............................................................33Art. 78 - Validità temporale della garanzia .............................................33Art. 79 - Prelievo, consegna e rifornimento merci...................................33Art. 80 - Committenza ..........................................................................34Art. 81 - Danni a mezzi di trasporto sotto carico e scarico......................34Art. 82 - Danni a cose di terzi, esclusi i veicoli e/o natanti, sollevate,

caricate o scaricate o comunque movimentate con carrelli o mezzi semoventi, ponti sollevatori, mezzi similari ..................34

Art. 83 - Danni da interruzione o sospensione di attività ........................34Art. 84 - Estensioni diverse .....................................................................34Art. 85 - Danni a veicoli a motore dei prestatori di lavoro e di terzi........35Art. 86 - Esclusioni..................................................................................36Art. 87 - Pluralità di Assicurati.................................................................37Art. 88 - Smercio ....................................................................................38Art. 89 - Danni a condutture ed impianti sotterranei ..............................38Art. 90 - Veicoli a motore di terzi in consegna........................................38Art. 91 - Danni da incendio....................................................................38Art. 92 - Danni da inquinamento accidentale - Codice R05....................39Art. 93 - Responsabilità civile postuma in caso di cessazione

dell’attività aziendale - Codice R06...........................................39Art. 94 - Malattie professionali di prestatori di lavoro - Codice R07 ........39Art. 95 - Esclusione della Responsabilità Civile verso prestatori di lavoro

(art. 74) - Codice E128.............................................................40Art. 96 - Obblighi del Contraente in caso di sinistro...............................41Art. 97 - Gestione delle vertenze - Spese di resistenza ............................41Art. 98 - Regolazione del premio............................................................41Art. 99 - Responsabilità Civile limitata alla sola proprietà del

fabbricato - Codice R127..........................................................42

Clausole Speciali - Sezione Responsabilità Civile ......................................42

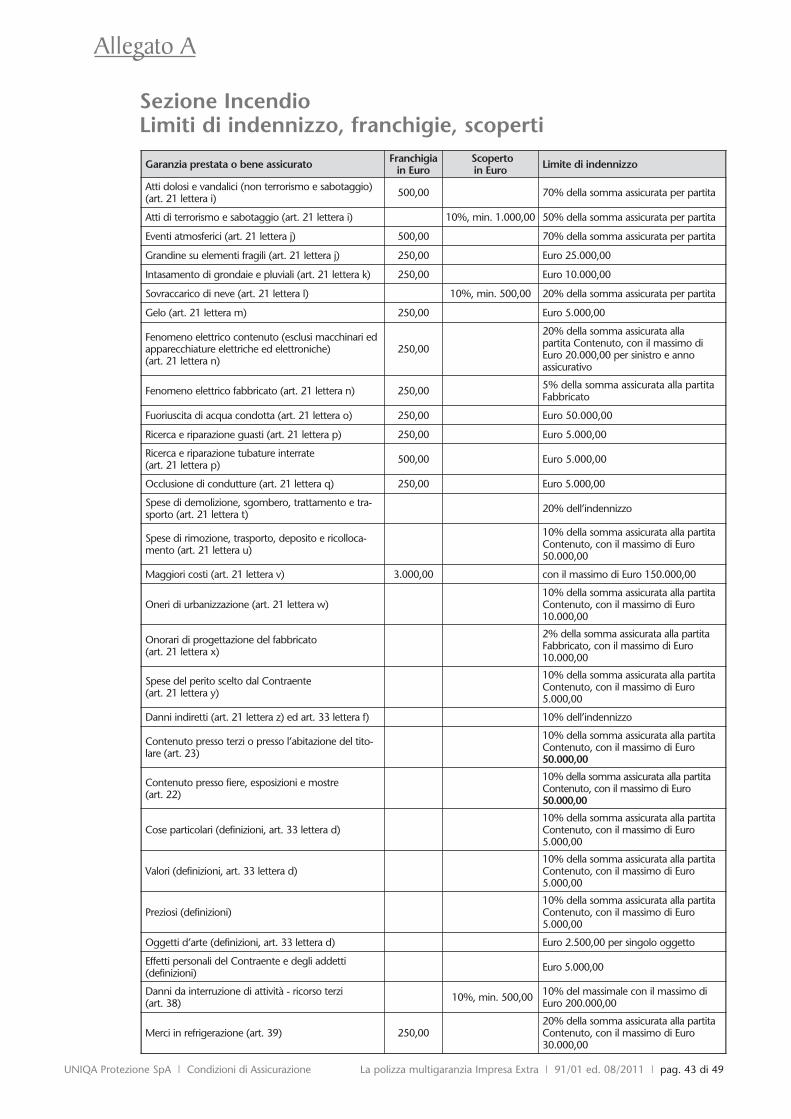

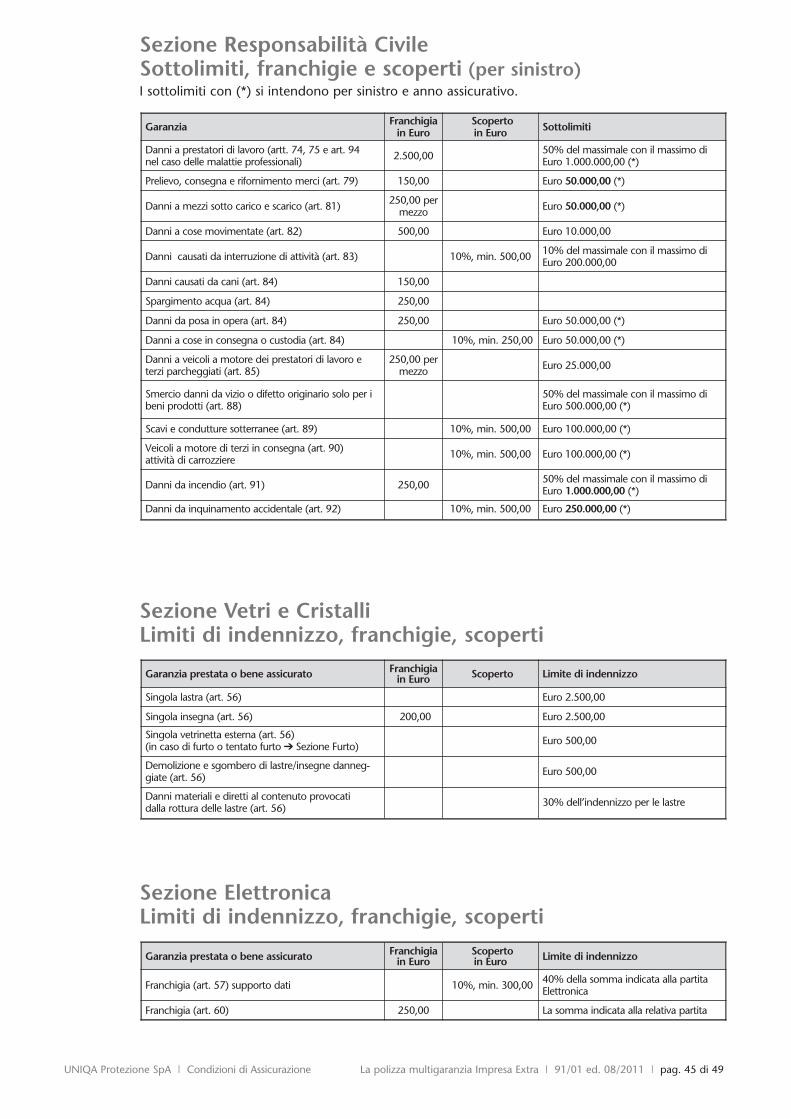

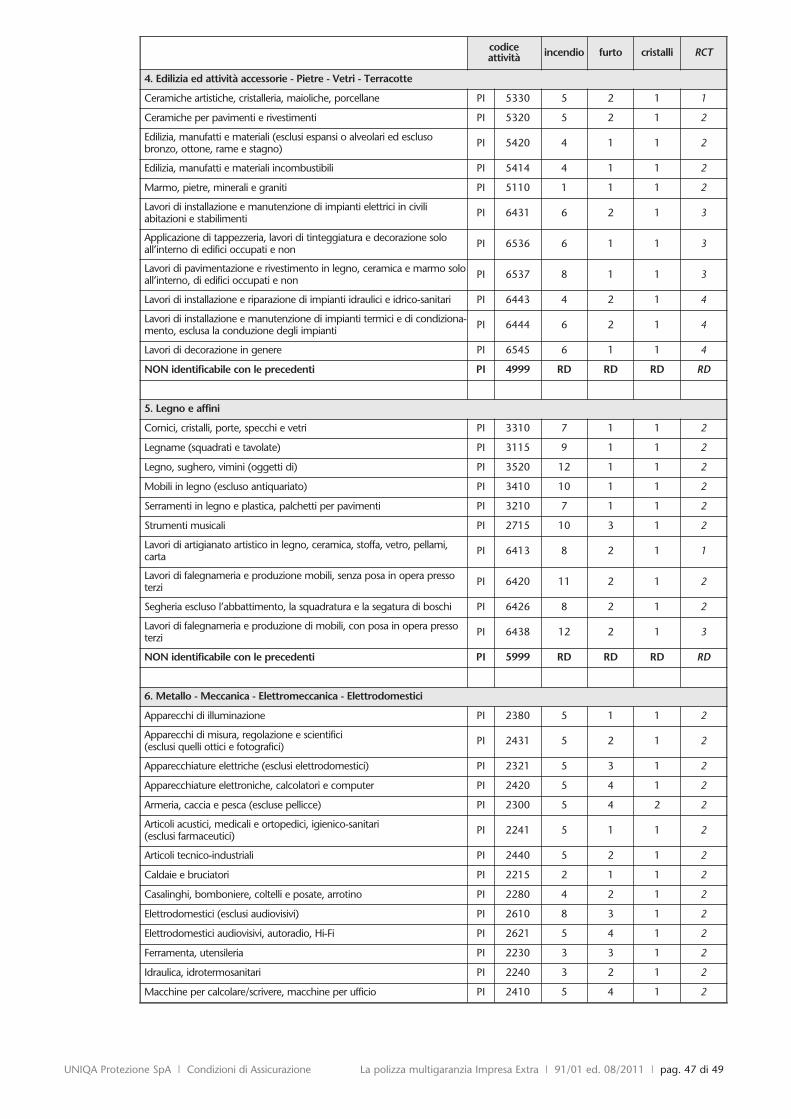

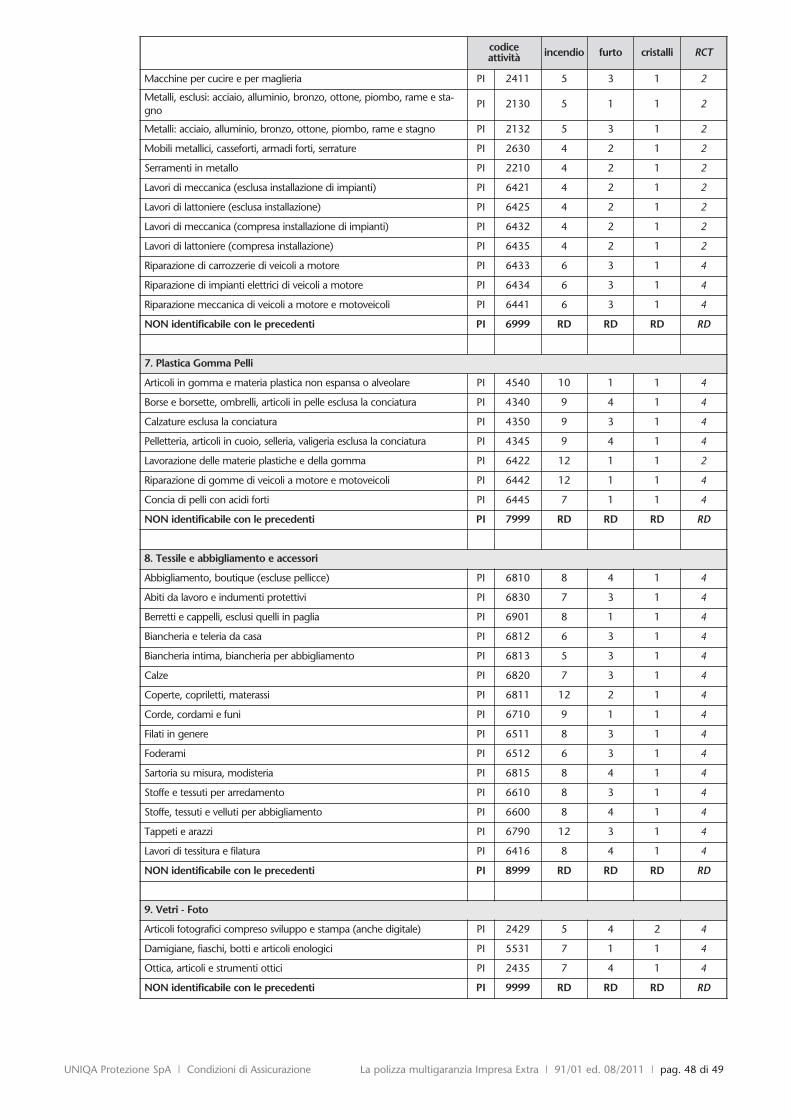

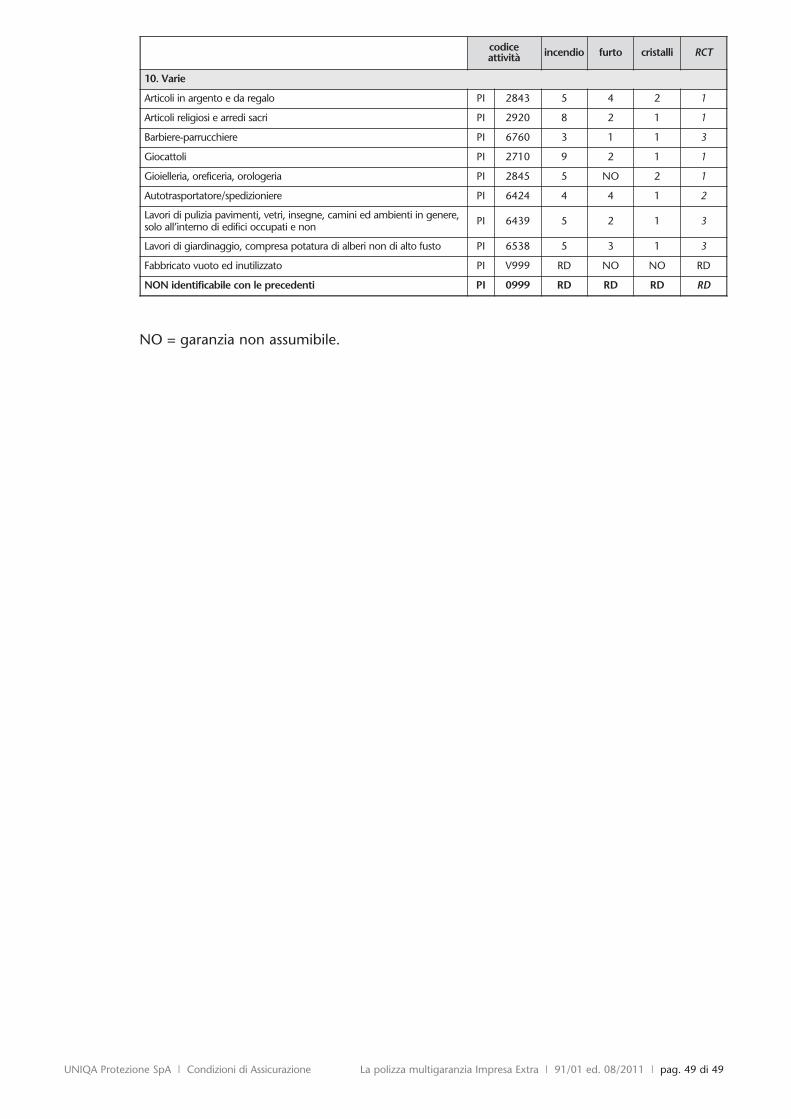

Allegato ASezione Incendio limiti di indennizzo, franchigie e scoperti .....................43Sezione Furto e Rapina limiti di indennizzo, franchigie e scoperti ............44Sezione Responsabilità Civile sottolimiti, franchigie e scoperti .................45Sezione Vetri e Cristalli limiti di indennizzo, franchigie e scoperti ............45Sezione Elettronica limiti di indennizzo, franchigie e scoperti ..................45Elenco attività..........................................................................................46

UNIQA Protezione SpA | Indice La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011

a) Nota InformativaCONTRATTO DI ASSICURAZIONE MULTIGARANZIA INCENDIO, FURTO, RESPONSABILITÀCIVILE, ASSISTENZA

La presente Nota informativa è redatta secondo lo schema predisposto dall’ISVAP, ma il suocontenuto non è soggetto alla preventiva approvazione dell’ISVAP.

Il Contraente deve prendere visione delle Condizioni di Assicurazione prima dellasottoscrizione del contratto.

Nella presente Nota Informativa e nelle Condizioni di Assicurazione, le clausole cheprevedono oneri e obblighi a carico del Contrante e dell’Assicurato, nullità, decadenze,esclusioni, sospensioni e limitazioni della garanzia, rivalse, nonché le informazioni qualificatecome “Avvertenze” sono evidenziate in grassetto corsivo e sono da leggere con particolareattenzione.Per consultare gli aggiornamenti delle informazioni contenute nella presente NotaInformativa e nel Fascicolo informativo non derivanti da innovazioni normative si rinvia alsito internet: www.uniqagroup.it.UNIQA Protezione SpA comunicherà per iscritto al Contraente le modifiche derivanti dafuture innovazioni normative.

A. Informazioni sull’Impresa di Assicurazione

1. Informazioni generali UNIQA Protezione SpA è un’impresa con Sede Legale in Italia, appartenente al GruppoUNIQA Italia, autorizzazione ex art. 65 R.D.L. 29/04/1923 n. 966, iscritta all’albo delleImprese di Assicurazione al n. 1.00013.- Codice Fiscale/Registro Imprese di Udine n. 00226710309 - R.E.A. n. 9861.- Sede Legale e Direzione Generale: Viale Venezia 99 - 33100 Udine.- Recapito Telefonico: 0432.536311 - Sito Internet: http://www.uniqagroup.it,

e-mail: [email protected].

2. Informazioni sulla situazione patrimoniale dell’impresaL’Impresa, sulla base dell’ultimo bilancio approvato riferito al 31/12/2010, dispone di unpatrimonio netto pari a 16,35 milioni di Euro di cui 5,20 milioni di Euro relativi a capitalesociale e 11,15 milioni di Euro relativi a riserve di patrimonio netto. L’indice di solvibilità al31/12/2010, rappresentato come rapporto tra l’ammontare del margine di solvibilitàdisponibile e l’ammontare del margine richiesto dalla normativa vigente, è risultato pari a1,72.

B. Informazioni sul contratto

Il presente contratto prevede il tacito rinnovo alla sua naturale scadenza. Pertanto, la scadenza contrattuale viene automaticamente prorogata di anno in anno, salvodisdetta. Ulteriori particolari sono descritti nell’art. 10 delle Condizioni di Assicurazione.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 1 di 19

AVVERTENZALe Parti possono rinunciare al rinnovo comunicando la disdetta al contratto, con letteraraccomandata da inviare almeno 60 giorni prima della scadenza contrattuale. In questocaso il contratto cessa dalle ore 24 del giorno di scadenza e non trova applicazione ilperiodo di tolleranza di 30 giorni previsto dall’art. 3 Pagamento del premio e decorrenzzadell’assicrazione delle condizioni di assicurazioni che deroga all’art. 1901, secondo comma,del Codice Civile.

In caso di contratto poliennale è facoltà del Contraente rinunciare al rinnovo ad ogniscadenza annuale con preavviso di almeno 30 giorni, purché non ricorrano i presupposti dicui all’art. 1899 1° comma 2° periodo.

3. Coperture assicurative offerte - Limitazioni ed esclusioni

Sezione Incendio

L’assicurazione indennizza i danni diretti e materiali subiti dalle cose assicurate causati daincendio, esplosione, scoppio e quant’altro previsto all’art. 21 Oggetto dell’assicurazioneSezione Incendio delle Condizioni di Assicurazione.

Le seguenti garanzie sono sempre operanti: a) incendio;b) fulmine - con esclusione dei fenomeni elettrici conseguenti e quindi dei danni a

macchinari ed apparecchiature elettriche ed elettroniche (vedi Sezione Elettronica);c) scoppio, esplosione e implosione - esclusi quelli causati da ordigni esplosivi;d) caduta di aeromobili; e) urto di veicoli stradali; f) bang sonico;g) rovina ascensori e montacarichi a seguito di rottura di congegni;h) fuoriuscita di fumo;i) atti dolosi, di terrorismo e sabotaggio;j) eventi atmosferici;k) acqua penetrata;l) sovraccarico di neve;m) gelo;n) fenomeni elettrici;o) fuoriuscita di acqua condotta;p) ricerca e riparazione guasti;q) occlusione di condutture, di impianti idrici ed igienici, di riscaldamento e

condizionamento, al servizio del fabbricato;t) spese necessarie per demolire, sgomberare, trattare e trasportare ad idonea discarica i

residui del sinistro;u) spese sostenute dal Contraente per rimuovere, trasportare, depositare e ricollocare;v) maggiori costi per il proseguimento dell’attività;w) oneri di urbanizzazione che dovessero comunque gravare sul Contraente e/o che lo

stesso dovesse pagare a qualsiasi ente e/o Autorità Pubblica in caso di ricostruzione deifabbricati assicurati;

x) onorari di progettazione del fabbricato;y) spese ed onorari del perito;z) danni indiretti conseguenti a sinistro indennizzabile a termini della Sezione Incendio.Ulteriori particolari sono descritti all’art. 21 Sezione Incendio e nell’allegato A SezioneIncendio delle Condizioni di Assicurazione.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 2 di 19

Ulteriori garanzie sempre operanti:- contenuto presso fiere, esposizioni o mostre;- contenuto presso terzi o presso l’abitazione del titolare;- assicurazione delle merci al prezzo di vendita;- universalità;- compensazione tra le partite fabbricato e contenuto;- perdita delle pigioni;- operazioni peritali;- modifiche al fabbricato, macchinari ed attrezzature;- deroga alla proporzionale;- indennizzo a Primo Rischio Assoluto per sinistri fino a Euro 2.500,00 (“primo fuoco”);- anticipo indennizzo.Ulteriori particolari sono descritti agli artt. 22, 23, 24, 25, 26, 28, 29, 30, 34, 35 e 36Sezione Incendio delle Condizioni di Assicurazione e nell’allegato A Sezione Incendio delleCondizioni di Assicurazione.

Le seguenti Clausole Speciali sono sempre operanti:- vincolo;- facoltà di recesso dalla garanzia per atti di terrorismo;- colpa grave.Ulteriori particolari sono descritti nelle Clausole speciali 1, 2 e 3 Sezione Incendio delleCondizioni di Assicurazione.

Le seguenti garanzie sono operanti a pagamento, solo se espressamente richiamate inpolizza e se è indicata in polizza la somma assicurata e/o il codice di Clausola Speciale:- Rischio locativo

Ulteriori particolari sono descritti all’art. 37 Sezione Incendio delle Condizioni diAssicurazione e nell’allegato A Sezione Incendio delle Condizioni di Assicurazione.

- Ricorso terziUlteriori particolari sono descritti all’art. 38 Sezione Incendio delle Condizioni diAssicurazione e nell’allegato A Sezione Incendio delle Condizioni di Assicurazione.

- Merci in refrigerazione in celle e magazzini frigoriferi - Codice I10 Ulteriori particolari sono descritti all’art. 39 Sezione Incendio delle Condizioni diAssicurazione e nell’allegato A Sezione Incendio delle Condizioni di Assicurazione.

- Merci in aumento (flottanti) - Codice I11Ulteriori particolari sono descritti all’art. 40 Sezione Incendio delle Condizioni diAssicurazione e nell’allegato A Sezione Incendio delle Condizioni di Assicurazione.

Il tasso per il calcolo del premio di tariffa applicato in polizza può essere ridotto nel caso in cui:- venga richiamate in polizza l’esclusione: E02 fuoriuscita di acqua condotta e spese di

ricerca e riparazione guasti;- venga richiamate in polizza l’esclusione: E06 atti vandalici, di terrorismo e sabotaggio

e danni provocati da ordigni esplosivi;- Venga richiamate in polizza l’esclusione: E08 indennità aggiuntiva danni indiretti;- venga richiamate in polizza l’esclusione: E10 maggiori costi per il proseguimento

dell’attività.Ulteriori particolari sono descritti all’art. 41 Sezione Incendio delle Condizioni diAssicurazione.

Il premio di tariffa applicato in polizza può essere ridotto nel caso in cui:- venga richiamato in polizza il codice I127 Garanzia limitata per il fabbricato delle

Clausole speciali - Sezione Incendio delle Condizioni di Assicurazione; - venga richiamato in polizza il codice FR Franchigia delle Clausole speciali - Sezione

Incendio delle Condizioni di Assicurazione.Ulteriori particolari sono descritti nelle Clausole Speciali 4 e 5 Sezione Incendio delleCondizioni di Assicurazione.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 3 di 19

AVVERTENZAIl contratto prevede la presenza di limitazioni, disciplinate dall’art. 32 Esclusioni dellaSezione Incendio delle Condizioni di Assicurazione, che elenca i rischi esclusi dalla garanzia,dall’art. 31 Leasing e dall’allegato A Sezione Incendio che elenca i limiti di indennizzo, lefranchigie e gli scoperti. Le garanzie restano sospese in caso di mancato pagamento del premio come previstodall’art. 3 delle Condizioni di Assicurazione.

AVVERTENZAAssicurazione parziale (regola proporzionale) art. 1907 del Codice Civile.Se dalle stime fatte il valore di ciascuna partita supera quello assicurato, la somma dovutadalla Società è pari all’importo del danno accertato a termini di polizza ridotto inproporzione al rapporto fra il valore assicurato e quello risultante al momento del sinistro.

Esempio di applicazione della regola proporzionale:a) Danno subito dal fabbricato: Euro 10.000,00

b) Somma assicurata: Euro 100.000,00

c) Costo di ricostruzione: Euro 150.000,00

d) Danno indennizzabile: Euro 6.666,66

a x b –––––––– = d

c

Il danno indennizzabile sarà calcolato nel seguente modo:

10.000,00 x 100.000,00

–––––––––––––––––––– = 6.666,66

150.000,00

AVVERTENZASu alcune delle coperture è prevista una franchigia che viene dedotta dall’ammontaredell’importo da indennizzare.Le franchigie, quando presenti, sono indicate nelle Condizioni di Assicurazione.

Esempio di applicazione della franchigia: a) Somma assicurata: Euro 5.000,00

b) Franchigia prevista dal contratto: Euro 100,00

c) Ammontare del danno subito: Euro 3.000,00

d) Danno indennizzabile: Euro 2.900,00.

c - b = d Il danno indennizzabile sarà calcolato nel seguente modo: 3.000,00 - 100,00 = 2.900,00.

Su alcune delle coperture è previsto uno scoperto in forma percentuale, che viene dedottodall’ammontare dell’importo da indennizzare.Gli scoperti, quando presenti, sono indicati nelle Condizioni di Assicurazione.

Esempio di applicazione dello scoperto: e) Somma assicurata: Euro 5.000,00

f) Scoperto previsto dal contratto: 15%g) Ammontare del danno subito: Euro 3.000,00

h) Danno indennizzabile: Euro 2.550,00.

g - (g x 15/100) = h Il danno indennizzabile sarà calcolato nel seguente modo: 3.000,00 - (3.000,00 x 15%) = 3.000,00 - 450,00 = 2.550,00.

Su alcune delle coperture è previsto un limite di indennizzo che limita l’importo daindennizzare.I limiti di indennizzo, quando presenti, sono indicati nelle Condizioni di Assicurazione.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 4 di 19

Esempio di applicazione del limite di indennizzo: i) limite di indennizzo: Euro 2.000,00

j) ammontare del danno subito: Euro 3.000,00

k) danno indennizzabile: Euro 2.000,00.

Il corrispondente indennizzo viene quindi determinato come segue:Danno subito Euro 3.000,00 > Limite di indennizzo Danno indennizzato Euro 2.000,00.

Sezione Furto

L’assicurazione indennizza i danni materiali e diretti al contenuto a seguito di quantoprevisto all’art. 43 Oggetto dell’assicurazione della Sezione Furto e Rapina delle Condizionidi Assicurazione.

L’assicurazione è prestata nella forma a Primo Rischio Assoluto e cioè senza applicare ildisposto dell’art. 1907 (Assicurazione parziale regola proporzionale) del Codice Civileesposta nella relativa Avvertenza della Sezione Incendio della presente informativa.

Le seguenti garanzie sono sempre operanti:- furto;- rapina ed estorsione; - i danni cagionati ai beni assicurati per commettere il furto o per tentare di commetterlo;- i guasti cagionati dai ladri agli infissi; - gli atti vandalici;- il portavalori;- le spese ed onorari del perito;- le spese per duplicazione docuemnti;- le spese per la sostituzione delle serrature;- le spese sanitarie sostenute in Italia. Ulteriori particolari sono descritti all’art. 43 Sezione Furto e Rapina delle Condizioni diAssicurazione e nell’Allegato A Sezione Furto e rapina delle Condizioni di Assicurazione.

Ulteriori garanzie sempre operanti:- furto commesso fuori dalle ore di attività da prestatori di lavoro;- contenuto presso terzi;- contenuto presso fiere e mostre;- selling price (merci al prezzo di vendita).Ulteriori particolari sono descritti agli artt. 46, 48, 49 e 50 Sezione Furto e Rapina delleCondizioni di Assicurazione e nell’allegato A Sezione Furto delle Condizioni di Assicurazione.

La seguente garanzia è operante a pagamento solo se espressamente richiamata inpolizza e indicata in polizza la somma assicurata:- Merci in aumento (Flottanti).

Ulteriori particolari sono descritti al cod. F10 Garanzia Complementare Sezione B Furtoe Rapina delle Condizioni di Assicurazione.

AVVERTENZAIl contratto prevede la presenza di limitazioni, disciplinate dall’art. 52 Esclusioni SezioneFurto e Rapina delle Condizioni di Assicurazione, che elenca i rischi esclusi dalle copertureassicurative, dall’art. 47 Attrezzature ed apparecchi elettronici in Leasing e dall’allegato ASezione Furto e Rapina che elenca i limiti di indennizzo, le franchigie e gli scoperti.Le garanzie restano sospese in caso di mancato pagamento del premio, come previstodall’art. 3 delle Condizioni di Assicurazione.

AVVERTENZADiminuzione delle somme assicurate: in caso di sinistro la somma assicurata si intenderidotta, con effetto immediato e fino al termine del periodo di assicurazione in corso, di unimporto eguale a quello del danno risarcibile a termini delle Condizioni di Assicurazione.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 5 di 19

Ulteriori particolari sono descritti all’art. 72 Riduzione delle somme assicurate a seguito diFurto o Rapina, estorsione, rottura lastre, rottura di apparecchi elettronici, e loro reintegrodelle Norme che regolano il sinistro per le Sezioni Incendio, Furto e Rapina, Cristalli,Elettronica delle Condizioni di Assicurazione.

AVVERTENZASu alcune delle coperture è previsto uno scoperto in forma percentuale, che viene dedottodall’ammontare dell’importo da indennizzare.Gli scoperti, quando presenti, sono indicati nelle Condizioni di Assicurazione.

Esempio di applicazione dello scoperto: l) Somma assicurata: Euro 5.000,00

m) Scoperto previsto dal contratto: 10%n) Ammontare del danno subito: Euro 3.000,00

o) Danno indennizzabile: Euro 2.700,00.

n - (n x 10/100) = oIl danno indennizzabile sarà calcolato nel seguente modo: 3.000,00 - (3.000,00 x 10%) = 3.000,00 - 300,00 = 2.700,00.

Su alcune delle coperture è previsto un limite di indennizzo che limita l’importo daindennizzare.I limiti di indennizzo, quando presenti, sono indicati nelle Condizioni di Assicurazione.

Esempio di applicazione del limite di indennizzo: p) Limite di indennizzo: Euro 2.000,00

q) Ammontare del danno subito: Euro 3.000,00

r) Danno indennizzabile: Euro 2.000,00.

Il corrispondente indennizzo viene quindi determinato come segue:Danno subito Euro 3.000,00 > Limite di indennizzoDanno indennizzato Euro 2.000,00.

Sezione Cristalli

La Società indennizza, fino alla concorrenza della somma assicurata alla relativa partitaindicata in polizza, i danni materiali e diretti derivanti da rottura di lastre o di vetrinette,pertinenti all’esercizio commerciale dovuti a rottura per causa accidentale o a fattoinvolontario di terzi, degli addetti o del Contraente.

L’assicurazione è prestata nella forma A Primo Rischio Assoluto e cioè senza applicare ildisposto dell’art. 1907 (Assicurazione parziale regola proporzionale) del Codice Civileesposta nella relativa Avvertenza della Sezione Incendio della presente informativa.

AVVERTENZAIl contratto prevede la presenza di limitazioni, disciplinate dall’art. 55 Esclusioni SezioneVetri e Cristalli delle Condizioni di Assicurazione che elencano i rischi esclusi e dall’allegatoA Sezione Vetri e Cristalli che elenca i limiti di indennizzo, le franchigie e gli scoperti.Le garanzie restano sospese in caso di mancato pagamento del premio, come previstodall’art. 3 delle Condizioni di Assicurazione.

AVVERTENZASu alcune delle coperture è prevista una franchigia che viene dedotta dall’ammontaredell’importo da indennizzare.Le franchigie, quando presenti, sono indicate nelle Condizioni di Assicurazione.

Esempio di applicazione della franchigia: s) Somma assicurata: Euro 5.000,00

t) Franchigia prevista dal contratto: Euro 100,00

u) Ammontare del danno subito: Euro 3.000,00

v) Danno indennizzabile: Euro 2.900,00.

u - t = v Il danno indennizzabile sarà calcolato nel seguente modo: 3.000,00 - 100,00 = 2.900,00

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 6 di 19

Su alcune delle coperture è previsto un limite di indennizzo che limita l’importo da indennizzare.I limiti di indennizzo, quando presenti, sono indicati nelle Condizioni di Assicurazione.

Esempio di applicazione del limite di indennizzo: w) Limite di indennizzo: Euro 2.000,00

x) Ammontare del danno subito: Euro 3.000,00

y) Danno indennizzabile: Euro 2.000,00.

Il corrispondente indennizzo viene quindi determinato come segue:Danno subito Euro 3.000,00 > Limite di indennizzoDanno indennizzato Euro 2.000,00.

Sezione Elettronica

La Società si obbliga ad indennizzare i danni materiali e diretti causati ai macchinari edapparecchiature elettriche ed elettroniche, anche se di proprietà di terzi, collaudate,installate se di tipo fisso e pronte per l’uso cui sono destinate, da qualunque eventoaccidentale non espressamente escluso.Ulteriori particolari sono descritti all’art. 57 Sezione Elettronica delle Condizioni diAssicurazione e nell’allegato A Sezione Elettronica delle Condizioni di Assicurazione.

L’assicurazione è prestata nella forma A Primo Rischio Assoluto e cioè senza applicare ildisposto dell’art. 1907 (Assicurazione parziale regola proporzionale) del Codice Civileesposta nella relativa Avvertenza della Sezione Incendio della presente informativa.

AVVERTENZAIl contratto prevede la presenza di limitazioni, disciplinate all’art. 59 Esclusioni SezioneElettronica delle Condizioni di Assicurazione che elencano i rischi esclusi e dall’allegato ASezione Cristalli che elenca i limiti di indennizzo, le franchigie e gli scoperti.Le garanzie restano sospese in caso di mancato pagamento del premio, come previstodall’art. 3 delle Condizioni di Assicurazione.

AVVERTENZASu tutte le coperture è prevista una franchigia che viene dedotta dall’ammontaredell’importo da indennizzare.Le franchigie, quando presenti, sono indicate nelle Condizioni di Assicurazione.

Esempio di applicazione della franchigia: z) Somma assicurata: Euro 5.000,00

aa) Franchigia prevista dal contratto: Euro 250,00

bb) Ammontare del danno subito: Euro 3.000,00

cc) Danno indennizzabile: Euro 2.750,00

bb - aa = cc Il danno indennizzabile sarà calcolato nel seguente modo: 3.000,00 - 250,00 = 2.750,00.

Sezione Responsabilità Civile

La Società si obbliga a tenere indenne il Contraente/Assicurato di quanto questi sia tenutoa pagare, quale civilmente responsabile ai sensi di legge, a titolo di risarcimento (capitale,interessi e spese), di danni involontariamente cagionati a terzi per:- morte, lesioni personali;- distruzione o deterioramento di cose;in conseguenza di un sinistro verificatosi in relazione all’attività identificata in polizza in basead un codice di attività tra quelli elencati nell’allegato A delle Condizioni di Assicurazione.Ulteriori particolari sono descritti all’art. 74 Responsabilità Civile verso Terti (RCT) SezioneResponsabilità Civile delle Condizioni di Assicurazione e nell’allegato A SezioneResponsabilità Civile delle Condizioni di Assicurazione.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 7 di 19

Le seguenti garanzie sono sempre operanti: - responsabilità personale dei prestatori di lavoro;- prelievo, consegna e rifornimento merci;- committenza;- danni a mezzi di trasporto sotto carico e scarico;- danni a cose di terzi;- danni da interruzione o sospensione di attività;- estensioni diverse;- danni a veicoli a motore dei prestatori di lavoro e di terzi;- smercio;- danni a condutture ed impianti sotterranei;- danni da incendio.Ulteriori particolari sono descritti agli artt. 75, 79, 80, 81, 82, 83, 84, 85, 88, 89, 90 e 91Sezione Responsabilità Civile delle Condizioni di Assicurazione e nell’allegato A SezioneResponsabilità Civile delle Condizioni di Assicurazione.

Le seguenti garanzie sono operanti a pagamento solo se espressamente richiamato inpolizza il relativo codice:- danni da inquinamento accidentale - codice R05;- Responsabilità Civile postuma in caso di cessazione dell’attività aziendale - codice R06;- malattie professionali di prestatori di lavoro - codice R07.Ulteriori particolari sono descritti agli artt. 92, 93 e 94 Sezione Responsabilità Civile delleCondizioni di Assicurazione e nell’allegato A Sezione Responsabilità Civile delle Condizionidi Assicurazione.

Il premio di tariffa applicato in polizza può essere ridotto nel caso in cui:- venga richiamato in polizza il codice R127 RC limitata alla sola proprietà del fabbricato

Sezione Responsabilità Civile delle Condizioni di Assicurazione; - venga richiamato in polizza il codice R128 Esclusione della Responsabilità Civile verso

prestatori di lavoro Sezione Responsabilità Civile delle Condizioni di Assicurazione.Ulteriori particolari sono descritti agli artt. 95 e 99 Sezione Responsabilità Civile delleCondizioni di Assicurazione e nell’allegato A Sezione Responsabilità Civile delle Condizionidi Assicurazione.

AVVERTENZAIl premio è convenuto in tutto od in parte in base ad elementi di rischio variabili (numeromedio degli addetti). Qualora il Contraente dovesse omettere di comunicare per iscritto neitermini le variazioni in aumento del numero medio degli addetti originariamente dichiarato,in caso di sinistro la Società risponderà del danno in proporzione al rapporto fra il numeromedio degli addetti dichiarato e quello risultante alla scadenza annuale che precede ilsinistro e, in ogni caso, nei limiti dei massimali e sottolimiti ridotti in eguale proporzione aisensi dell’art. 1869 del Codice Civile.Ulteriori particolari sono descritti all’art. 98 Regolazione premio Sezione ResponsabilitàCivile delle Condizioni di Assicurazione.

AVVERTENZAIl contratto prevede la presenza di limitazioni, disciplinate dall’art. 77 Estensione territorialee dall’art. 86 Esclusioni Sezione Responsabilità Civile delle Condizioni di Assicurazione, cheelencano rispettivamente l’area geografica in cui operano le garanzie, i rischi esclusi e lepersone non considerate terze ai fini dell’assicurazione e dall’allegato A SezioneResponsabilità Civile che elenca i limiti di indennizzo, le franchigie e gli scoperti.

Le garanzie restano sospese in caso di mancato pagamento del premio, come previstodall’art. 3 delle Condizioni di Assicurazione.

AVVERTENZASu alcune delle coperture è prevista una franchigia che viene addebitata all’Assicurato. Le franchigie, quando presenti, sono indicate nelle Condizioni di Assicurazione.Esempio di applicazione della franchigia: dd) Somma assicurata: Euro 5.000,00

ee) Franchigia prevista dal contratto: Euro 100,00

ff) Ammontare del danno subito: Euro 3.000,00

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 8 di 19

gg) Danno risarcibile al terzo danneggiato: Euro 3.000,00

hh) Franchigia addebitata all’Assicurato Euro 100,00.

Su alcune delle coperture è previsto uno scoperto in forma percentuale, che viene calcolatosull’importo da risarcire.Gli scoperti, quando presenti, sono indicati nelle Condizioni di Assicurazione.Esempio di applicazione dello scoperto: ii) Somma assicurata: Euro 5.000,00

jj) Scoperto previsto dal contratto: 15%kk) Ammontare del danno subito: Euro 3.000,00

ll) Danno risarcibile: Euro 3.000,00

mm)Scoperto addebitato all’Assicurato: Euro 450,00.

Su alcune delle coperture è previsto un limite di risarcimento che limita l’importo da risarcire.I limiti di risarcimento, quando presenti, sono indicati nelle Condizioni di Assicurazione.Esempio di applicazione del limite di risarcimento: nn) Limite di risarcimento: Euro 50.000,00

oo) Ammontare del danno subito: Euro 80.000,00

pp) Danno risarcibile: Euro 50.000,00.

Il corrispondente risarcimento viene quindi determinato come segue:Danno subito Euro 80.000,00 > Limite di risarcimentoDanno risarcibile Euro 50.000,00.

Massimale è la massima esposizione per ogni sinistro della Società.Esempio di massimaleMassimale Euro 250.000,00

Danno Euro 300.000,00

Danno risarcibile Euro 250.000,00.

4. Dichiarazioni dell’Assicurato in ordine alle circostanze del rischio - NullitàAVVERTENZALe dichiarazioni inesatte o le reticenze dell’Assicurato relative a circostanze che influisconosulla valutazione del rischio possono comportare la perdita totale o parziale del dirittoall’indennizzo, nonché la stessa cessazione della copertura assicurativa ai sensi degli artt.1892, 1893 e 1894 del Codice Civile.

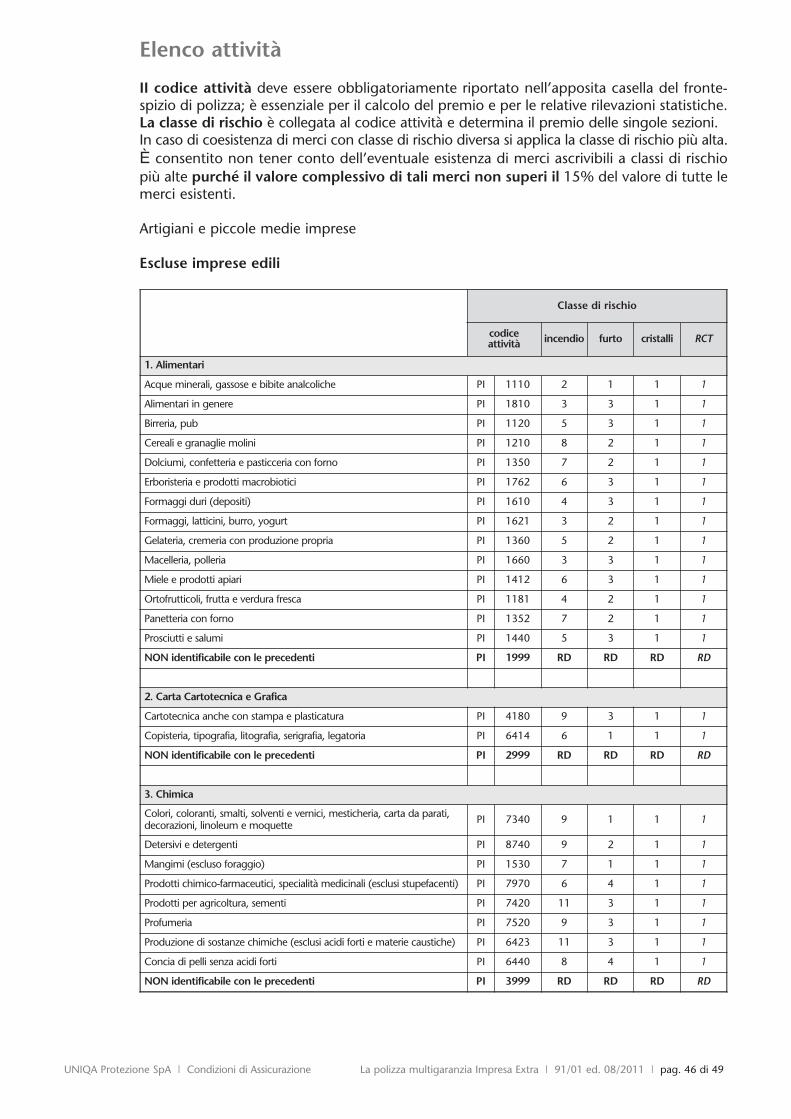

AVVERTENZALe Condizioni di Assicurazione riportano dettagliatamente, nell’Elenco Attività, le attivitàassicurabili e la relativa classe di rischio con la quale la Società calcola il premio di polizza.L’esercizio di attività diversa da quella dichiarata in polizza è motivo di inoperatività dellagaranzia.

5. Aggravamento e diminuzione del rischioOgni aggravamento o diminuzione del rischio deve essere comunicato dal Contraente odall’Assicurato alla Società. In caso di aggravamento la Società potrà richiedere l’adeguamento del premio o larisoluzione del contratto a norma dell’art. 1898 del Codice Civile.In caso di diminuzione la Società dovrà ridurre il premio dalla prima rata successiva allacomunicazione a norma dell’art. 1897 del Codice Civile.

6. PremioSalvo il caso di contratto di durata inferiore a 365 giorni (polizza temporanea), il premio dipolizza ha cadenza annuale; tuttavia, è possibile concordare il frazionamento semestrale delpremio applicando interessi di frazionamento del 3% sul premio annuo.Per il pagamento del premio sono previsti i seguenti metodi di pagamento:- denaro contante, entro i limiti previsti dalla normativa in vigore; - assegni bancari e circolari;

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 9 di 19

- bonifici bancari;- bollettini postali;- bancomat (solo presso gli Intermediari dotati di POS).

7. RivalseAVVERTENZALa Società rinuncia - salvo il caso di dolo - al diritto di surroga derivante dall’art. 1916 delCodice Civile verso il Contraente e verso gli addetti, nonché verso le Società controllate,consociate o collegate al Contraente. La rinuncia non è prevista per la Sezione Furto eIncendio. Per tutti gli altri casi la Società eserciterà l’azione di surroga ex art. 1916 delCodice Civile nei confronti del responsabile.

8. Diritto di recessoAVVERTENZAÈ prevista la possibilità di recedere dal contratto solo da parte della Società.Per i termini e le modalità di esercizio del diritto di recesso vedere l’art. 9 delle Condizioni diAssicurazione.

AVVERTENZAII presente contratto prevede il tacito rinnovo alla sua naturale scadenza.Le Parti possono rinunciare al rinnovo comunicando la disdetta al contratto, con letteraraccomandata da inviare almeno 60 giorni prima della scadenza contrattuale. In questocaso il contratto cessa dalle ore 24 del giorno di scadenza e non trova applicazione ilperiodo di tolleranza di 30 giorni.In caso di contratto poliennale è facoltà del Contraente rinunciare al rinnovo ad ogniscadenza annuale con preavviso di almeno 60 giorni, purché non ricorrano i presupposti dicui all’art. 1899 1° comma 2° periodo.

9. Prescrizione e decadenza dei diritti derivanti dal contrattoCome disciplinato dall’art. 2952 del Codice Civile il diritto al pagamento delle rate dipremio si prescrive in 365 giorni dalle singole scadenze.Gli altri diritti derivanti dal contratto di assicurazione si prescrivono in 730 giorni (2 anni)dal giorno in cui si è verificato il fatto su cui il diritto si fonda.

10. Legge applicabile al contatto La legislazione applicabile al contratto è quella italiana.

11. Regime fiscale Il contratto prevede una pluralità di garanzie per ciascuna delle quali il relativo premio èsoggetto all’imposta sulle assicurazioni secondo le seguenti aliquote attualmente in vigore:- Incendio, Furto e Responsabilità Civile: 21,25% quale imposta premi e 1% quale

addizionale antiracket; - Cristalli ed Elettronica 21,25%;- ai sensi della Legge n. 1216/1961 e successive modificazioni, sono esenti da imposte le

coperture dei rischi incendio di beni soggetti a vincolo artistico definiti nel D.Lgs. 22gennaio 2004 n. 42 Codice dei beni culturali e del paesaggio.

Gli oneri fiscali e parafiscali relativi al premio corrisposto e non usufruito non potrannoessere rimborsati.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 10 di 19

C. Informazioni sulle procedure liquidative e sui reclami

12. Sinistri - liquidazione dell’indennizzo

AVVERTENZAIn caso di sinistro l’Assicurato/Contraente deve farne denuncia all’Intermediario che haintermediato la polizza o alla Società entro 5 giorni da quando ne ha avuto conoscenza one ha avuto la possibilità, ai sensi dell’art. 1913 del Codice Civile.

Per le garanzie Sezione Incendio, Furto e Rapina, Cristalli, Elettronica

AVVERTENZAin caso di sinistro l’Assicurato deve:- fare tutto il possibile per impedire e limitare le conseguenze del danno e salvaguardare

le cose rimaste;- presentare denuncia anche alle Autorità Giudiziarie in caso di furto, rapina, scippo,

estorsione, atti vandalici e incendio entro il termine di 5 giorni da quando ne è venutoa conoscenza o ne ha avuto la possibilità;

- denunciare tempestivamente la sottrazione di titoli di credito anche al debitore, nonchéesperire, se la legge lo consente, la procedura di ammortamento.

Il mancato adempimento di questi obblighi può comportare la perdita parziale o totale deldiritto dell’indennizzo.

Le attività di stima del danno, rimangono a carico della Società se svolte dal perito da essaincaricato.

Verificata l’operatività della garanzia e valutato il danno la Società provvede all’indennizzoentro 30 giorni, salvo i casi previsti dal contratto.In caso di polizza stipulata per conto di chi spetta l’indennizzo verrà corrisposto al titolaredell’interesse assicurato salvo diversa disposizione di quest’ultimo.

Per la garanzia Sezione Responsabilità Civile

AVVERTENZAIn caso di sinistro l’Assicurato/Contraente deve farne denuncia all’Intermediario che haintermediato la polizza o alla Società entro 5 giorni da quando ne ha avuto conoscenza one ha avuto la possibilità. Il mancato adempimento a questi obblighi può comportare laperdita parziale o totale del diritto all’indennizzo nei termini pervisti dalla legge.

AVVERTENZAAi sensi di legge l’Assicuratore ha la facoltà, previa comunicazione all’Assicurato, di pagaredirettamente il terzo danneggiato; è obbligato al pagamento diretto all’Assicurato qualoraquest’ultimo lo richieda espressamente.Le attività di stima del danno rimangono a carico della Società se svolte dal perito da essaincaricato. Le spese per resistere all’azione promossa contro l’Assicurato sono a carico della Società,entro i limiti previsti dal contratto.

13. Reclami

Eventuali reclami riguardanti il rapporto contrattuale o la gestione dei sinistri devono essereinoltrati per iscritto:All’attenzione dell’Ufficio ReclamiUNIQA Protezione SpA - Via Carnia, 26 - 20132 Milano Fax: 02/28189677 - e-mail: [email protected] l’esponente non si ritenga soddisfatto dall’esito del reclamo o in caso di assenza diriscontro nel termine massimo di 45 giorni, potrà rivolgersi all’ISVAP, Servizio Tutela degli

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 11 di 19

Utenti, Via del Quirinale 21, 00187 Roma, telefono 06.42.133.1, corredando l’esposto delladocumentazione relativa al reclamo trattato dalla Società. In caso di risoluzione delle liti transfrontaliere, l’esponente potrà rivolgersi a quest’ultimaAutorità o, in alternativa, direttamente al sistema estero competente chiedendol’attivazione della procedura FIN-NET.In relazione alle controversie inerenti la quantificazione delle prestazioni si ricorda chepermane la competenza esclusiva dell’Autorità giudiziaria, oltre alla facoltà di ricorrere asistemi conciliativi ove esistenti.

14. ArbitratoPer la risoluzione di eventuali controversie concernenti i sinistri relativi alle Sezioni Incendio,Furto e Rapina, Cristalli, Elettronica delle Condizioni di Assicurazione è previsto l’arbitrato.Ulteriori particolari sono descritti all’art. 64 - Procedura per la valutazione del danno delleNorme operanti per le suddette sezioni.

AVVERTENZAIn ogni caso è possibile rivolgersi all’Autorità giudiziaria.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 12 di 19

Glossario

Nel testo delle Condizioni di Assicurazione ai seguenti termini le Parti attribuiscono il signi-ficato qui precisato:

Addetti titolari, soci, familiari coadiuvanti (anche se non dipendenti),associati in partecipazione, dipendenti (compresi gli apprendisti)e tutti coloro che prestano la loro attività in base alle normativevigenti in materia di occupazione e mercato del lavoro, compresistagisti e tirocinanti.

Allagamento qualsiasi spandimento o riversamento di acqua, diverso daalluvioni e/o inondazioni e non conseguente a rottura di impiantiidrici, igienici, tecnici e di processo, di riscaldamento, dicondizionamento e di estinzione.

Alluvione allagamento temporaneo, anche con trasporto o mobilitazione disedimenti o altro materiale, di aree che abitualmente non sonocoperte d’acqua. Ciò include le inondazioni causate da laghi,fiumi, torrenti, reti di drenaggio artificiale, ogni altro tipo idricosuperficiale anche a regime temporaneo, naturale o artificiale, leinondazioni marine nelle zone costiere ad esclusione degliallagamenti non direttamente imputabili ad eventimeteorologici, fusione di neve o di ghiacciai.

Assicurato il soggetto il cui interesse è protetto dall’assicurazione.

Assicurazione il contratto di assicurazione.

Azienda il complesso dei beni organizzati dall’imprenditore per l’eserciziodell’attività imprenditoriale. L’attività e l’ubicazione dei beniassicurati sono indicati sul frontespizio di polizza.

Cassaforte contenitore dotato almeno delle seguenti caratteristiche:chiusura con catenacci ad espansione, almeno sui due lativerticali del battente, rifermati da serrature di sicurezza (a chiaveo a combinazione) avente:- un peso minimo di 200 kg se si tratta di cassaforte non a

muro; - pareti d’acciaio dello spessore di almeno 2 mm = 0,002 m e

battente in acciaio dello spessore di almeno 10 mm = 0,01 m,nel quale è ricavato un dispositivo di ancoraggio tale che,dopo aver incassato e cementato il contenitore nel muro, nonsia possibile estrarlo senza la demolizione del medesimo.

Catenaccio robusta asta metallica che consente la chiusura di un serramento.

Contenuto macchinari, attrezzature, arredamento, merci ed apparecchiatureelettroniche, così come definiti alle rispettive voci.- Macchinario - attrezzatura - arredamento

Macchine, attrezzi, utensili e relativi ricambi e basamenti,mezzi di sollevamento ed impianti non rientranti nelladefinizione di “fabbricati”, serbatoi e silos non in muratura,mezzi di pesa (eccettuate quelle rientranti nella definizione di“apparecchiature elettroniche”), nonché di traino e ditrasporto non iscritti al pubblico registro automobilistico,

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 13 di 19

vestiario, arredamento, mobilio, cancelleria, valori. Se i localisono in affitto, sono comprese le addizioni e migliorieapportate dal Contraente locatario anche se rientranti nelladefinizione di “fabbricato” (a titolo esemplificativo: impiantifissi a servizio del fabbricato, quali impianti idrici, igienico-sanitari, di riscaldamento e condizionamento dei locali,ascensori, montacarichi, impianti elettrici, tappezzerie,rivestimenti, serramenti). Sono altresì compresi le coseparticolari, i valori, i preziosi, gli oggetti d’arte nonché glieffetti personali del Contraente e degli addetti.

- MerciMaterie prime, ingredienti di lavorazione e prodottidell’azienda assicurata, sia semilavorati che finiti, beni inlavorazione, manutenzione, riparazione o in deposito, scorte emateriali di consumo, imballaggi, contenitori, supporti, scartie ritagli di lavorazione e quant’altro di simile e pertinenteall’attività assicurata. Nel valore delle merci sono comprese leaccise ed i diritti doganali. Si considerano merci anche i veicolitargati ed i ciclomotori oggetto di commercializzazione. Nonsono considerati merci i valori di pertinenza dell’azienda e lecose particolari.

- Merci specialiSi considerano “merci speciali”: celluloide (grezza ed oggettidi), espansite, schiuma di lattice, gomma spugna emicroporosa, materie plastiche espanse o alveolari, imballaggidi materia plastica espansa od alveolare e scarti di imballaggicombustibili (eccettuati quelli racchiusi nella confezione dellemerci). Non si considerano merci speciali quelle entrate a farparte del prodotto finito.

- Apparecchiature elettronicheSistemi elettronici di elaborazione dati e relative unitàperiferiche e di trasmissione e ricezione dati, impiantiradiotelevisivi e di telecomunicazione, impianti diprevenzione, di segnalazione e di allarme, impianti telefonici(esclusi i telefoni cellulari), elaboratori di processo o diautomazione non al servizio esclusivo di singole macchine,personal computer, bilance elettroniche, registratori di cassa,terminali di POS ed altre apparecchiature per ufficio cheabbiano componentistica elettronica (quali, a titoloesemplificativo, fotocopiatrici, stampanti, fax). Il tutto postonei locali del fabbricato in cui si svolge l’attività o utilizzatitemporaneamente in luoghi diversi dall’ubicazione indicata inpolizza qualora ciò sia necessario per il loro utilizzo aziendale.Non sono considerate “apparecchiature elettroniche” lecomponenti elettroniche integrate in impianti e macchinari oprogettualmente dedicate al controllo di una specificamacchina, macchine fotografiche e videocamere. Nel caso incui sia dubbia l’appartenenza di una determinata cosa alle“apparecchiature elettroniche” la stessa verrà attribuita allacategoria “macchinari”.

- Cose particolariQualora non costituiscano prodotti dell’azienda: archivi,documenti, registri, disegni, modelli, stampi, tavolettestereotipe, lastre o cilindri incisi, pietre litografiche, garbi,messe in carta, cartoni per telai, microfilm, fotocolor, clichés,schede (non telefoniche), dischi, nastri ed altri supportiinformatici per macchine meccanografiche ed elaboratorielettronici.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 14 di 19

- Valori: denaro, titoli di credito in genere ed ogni cartarappresentante un valore (quali, a titolo esemplificativo,francobolli, marche da bollo, buoni pasto, schede telefoniche,tessere di parcheggio), esclusi i preziosi.

- Preziosi: oro o platino lavorati o grezzi, oggetti d’oro o diplatino o montati su detti metalli, pietre preziose, perlenaturali e di coltura, corallo, pietre dure o artificiali o sintetichese montate su oro o platino.

- Oggetti d’arte: quadri, tappeti, arazzi, statue, raccolte e/ocollezioni d’antichità o numismatiche o filateliche e singolioggetti antichi o di particolare pregio e valore artistico.

- Effetti personali del Contraente e degli addetti: valori,oggetti di solo uso personale, indumenti e relativi accessori.Non sono considerati effetti personali biciclette, veicoli amotore e loro parti, natanti e loro parti.

Contraente il soggetto che stipula l’assicurazione.

Cose gli oggetti materiali; nella Sezione Responsabilità Civile anche glianimali.

Danno alla persona, morte o lesioni personali.danni corporali

Danno diretto il danno materiale subito direttamente dalle cose assicurate per ilverificarsi di un evento per il quale è prestata l’assicurazione.

Danno materiale la distruzione totale o parziale o il deterioramento di cose.

Danno danno che non è danno alla persona, né danno a cosa, népatrimoniale puro conseguenza di danno a persone o cose.

Esplodenti le sostanze e i prodotti che, anche in piccole quantità a contattocon l’aria o l’acqua, a condizioni normali, danno luogo adesplosione oppure esplodono per azione meccanica o termica.Sono comunque ritenuti esplodenti gli esplosivi consideratidall’art. 83 del R.D. n. 635 del 06/05/1940 ed elencati nelrelativo allegato A, nonché successive modifiche ed integrazioni.

Esplosione lo sviluppo di gas o vapori ad alta temperatura e pressionedovuto a reazione chimica che si autopropaga con elevatavelocità.

Estorsione è il reato commesso da chi costringe un’altra persona, medianteviolenza o minaccia, a fare od omettere qualche cosa perprocurare a sé o ad altri un ingiusto profitto con altrui danno (art.629 del Codice Penale).

Fabbricato il complesso delle opere edili, complete o in corso di costruzione,tutte le opere murarie e di finitura compresi i fissi e gli infissi edopere di fondazione o interrate, recinzioni, cancelli,pavimentazione esterna, marciapiedi di proprietà o mantenuti aseguito di disposizioni di enti pubblici, nonché i seguentiimpianti fissi al servizio del fabbricato: idrici, igienico-sanitari,impianti ad esclusivo uso di riscaldamento e condizionamentodei locali, ascensori, montacarichi, impianti elettrici, antenne.Sono inoltre comprese le dipendenze, purché non situate inubicazioni diverse da quella indicata in polizza, gli affreschi, le

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 15 di 19

statue e le decorazioni non aventi valore artistico, letinteggiature, le tappezzerie e i rivestimenti, le recinzioni, nonchéle quote delle parti di immobile e di impianti costituenti proprietàcomune. È esclusa l’area e quanto indicato nella definizione di“contenuto”.

Fissi ed infissi manufatti per la chiusura dei vani di transito, per l’illuminazione,la comunicazione e l’aerazione delle costruzioni e in generequanto è stabilmente ancorato alle strutture murarie.

Franchigia a) Sezione Responsabilità Civile: l’importo prestabilito cherimane a carico del Contraente in caso di sinistro;

b) in tutte le altre sezioni: l’importo prestabilito che vienedetratto dall’ammontare del danno - determinato a termini dipolizza per ogni sinistro - e che rimane a carico delContraente.

Furto è il reato commesso da chi si impossessa della cosa mobile altrui,sottraendola a chi la detiene, al fine di trarne ingiusto profitto persé o per gli altri (artt. 624, 624bis del Codice Penale).

Implosione il cedimento repentino - non determinato da usura, corrosione,difetti di materiale o carenza di manutenzione - diapparecchiature, serbatoi e contenitori in genere, per carenza dipressione interna di fluidi rispetto a quella esterna od eccesso dipressione esterna.

Incendio combustione con fiamma, di cose al di fuori di appropriatofocolare, che può autoestendersi e propagarsi.

Incombustibili le sostanze e i prodotti che alla temperatura di 750° C non dannoluogo a manifestazioni di fiamma né a reazione esotermica. Ilmetodo di prova è quello adottato dal Centro Studi Esperienzedel Ministero dell’Interno.

Indennizzo/ la somma dovuta dalla Società in caso di sinistro.risarcimento

Infiammabili sostanze e prodotti non classificabili “esplodenti” (ad eccezionedelle soluzioni idroalcoliche di gradazione non superiore a 35°centesimali) che rispondano alle seguenti caratteristiche: gascombustibili, ossigeno, sostanze e prodotti decomponibiligeneranti ossigeno, sostanze e prodotti che, anche in piccolequantità, a condizioni normali ed al contatto con l’aria,spontaneamente si infiammano, sostanze e prodotti che, acontatto con l’acqua o l’aria umida, sviluppano gas combustibilio liquidi e solidi con un punto di infiammabilità inferiore a 55° C.Il punto di infiammabilità si determina in base alle norme di cuial D.M. 17.12.1977 - allegato V nonché successive modifiche edintegrazioni.

Inondazione invasione o espansione delle acque su vaste aree prodotta da unarottura o un sormonto dell’argine naturale o artificiale di un corsod’acqua.

Lastre esterne lastre di cristallo o vetro fisse nelle loro installazioni o scorrevoli suguide, collocate all’esterno su vetrine, porte, finestre o insegne

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 16 di 19

infisse nei fabbricati, comprese le iscrizioni e decorazioni, esclusele cornici. Sono compresi i lucernai.

Lastre interne lastre di cristallo o vetro che non rientrano nella definizione dilastre esterne.

Massimale la massima esposizione della Società per sinistro della SezioneResponsabilità Civile.

Parti il Contraente e la Società.

Polizza il documento che prova l’assicurazione.

Premio la somma dovuta dal Contraente alla Società.

Prestatori di lavoro il lavoratore con contratto di lavoro subordinato ai sensi dell’art.2094 del Codice Civile compresi stagisti e tirocinanti.

Primo Rischio Assoluto forma di assicurazione in base alla quale la Società risponde deidanni fino alla concorrenza della somma assicurata; tale formanon è soggetta all’applicazione della regola proporzionale di cuiall’art. 1907 del Codice Civile.

Programmi in sequenze di informazioni costituenti istruzioni, eseguibili licenza d’uso dall’elaboratore, che il Contraente/Assicurato utilizza in base ad

una licenza d’uso o altro contratto con il fornitore per il periododi tempo precisato nel contratto stesso, leggibili a macchina ememorizzate su supporti.

Rapina è il reato commesso da chi sottrae la cosa mobile altrui a chi ladetiene, mediante violenza o minaccia alla persona stessa o adaltri (art. 628 del Codice Penale).

Scasso forzatura, rimozione o rottura delle serrature o dei mezzi dichiusura dei locali contenenti le cose assicurate.

Scippo è il reato commesso da chi si impossessa della cosa mobile altrui,sottraendola a chi la detiene, al fine di trarne profitto per sé o peraltri, strappandola di mano o di dosso alla persona (art. 642bisdel Codice Penale).

Scoperto a) Sezione Responsabilità Civile: la percentuale del danno cherimane a carico del Contraente in caso di sinistro;

b) in tutte le altre sezioni: la percentuale del danno determinatoa termini di polizza che rimane a carico del Contraente.

Scoppio repentino dirompersi di contenitori per eccesso di pressioneinterna di fluidi non dovuto ad esplosione. Gli effetti del gelo edel “colpo di ariete” non sono considerati scoppio.

Serramento manufatto per la chiusura dei vani di transito, illuminazione eaerazione delle costruzioni.

Sinistro il verificarsi del danno per il quale è prestata la garanziaassicurativa.

Società UNIQA Protezione SpA.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 17 di 19

Supporto di dati qualsiasi materiale (magnetico, ottico, scheda o banda perforata)usato per la memorizzazione di informazioni leggibili/elaborabiliesclusivamente a mezzo di programmi.

Tetto - Copertura - Solai - tetto: il complesso degli elementi destinati a coprire eproteggere il fabbricato dagli agenti atmosferici, compreserelative strutture portanti (orditura, tiranti o catene);

- copertura: il complesso degli elementi del tetto esclusestrutture portanti, coibentazioni, soffittature e rivestimenti;

- solai: il complesso degli elementi che costituiscono laseparazione orizzontale tra i piani del fabbricato, esclusepavimentazioni e soffittature.

Tubo interrato la conduttura collocata nel suolo sotto uno strato di terracompletamente a contatto diretto con il terreno e non protettada strutture murarie, tubazioni di cemento, di plastica o di altrimateriali.

Valore al momento - Fabbricato: il valore a nuovo al netto di un deprezzamentodel sinistro (valore, stabilito in relazione al grado di vetustà, allo stato di allo stato d’uso) conservazione al modo di costruzione, all’ubicazione, all’uso,

alla destinazione ed ogni altra circostanza concomitante; - Contenuto (escluse le merci): il costo di rimpiazzo delle cose

assicurate con altre nuove aventi analoghe caratteristiche alnetto di un deprezzamento stabilito in relazione al tipo,qualità, funzionalità, rendimento, stato di manutenzione e adogni altra circostanza concomitante.

Valore a nuovo - Fabbricato o rischio locativo: il costo di riparazione ointegrale costruzione a nuovo del fabbricato assicurato(escluso il valore dell’area);

- Contenuto (escluse le merci): il costo di riparazione o dirimpiazzo della cosa danneggiata con altra nuova uguale o, senon disponibile, con cosa equivalente per uso, qualità ecaratteristiche, ivi comprese le spese di trasporto, montaggioe fiscali.

Valore intero forma di assicurazione che comporta, in caso di sinistro,l’applicazione della proporzionale a carico del Contraente, cosìcome previsto dall’art. 1907 del Codice Civile, qualora risultidalle stime che il valore a nuovo o di rimpiazzo delle coseassicurate al momento del sinistro eccede le somme assicurate.

Vetrina contenitore, anche in vetro, adibito ad esposizione di beni.

Vetro antisfondamento manufatto costituito da più strati di vetro accoppiati tra lororigidamente, con interposto, tra vetro e vetro, uno strato dimateriale plastico in modo da ottenere uno spessore totalemassiccio non inferiore a 6 mm = 0,006 m, oppure costituito daun unico strato di materiale sintetico (policarbonato di spessorenon inferiore a 6 mm = 0,006 m).

Vetro fisso vetro stabilmente ancorato a telai non apribili.Unità di misura legale SI - Decreto del Ministro dello SviluppoEconomico del 29 ottobre 2009: nel presente fascicolo vengonoindicate sia le misure usualmente utilizzate che anche le nuoveunità di misura SI, obbligatorie dal 1° gennaio 2010.

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 18 di 19

UNIQA Protezione SpA è responsabile della veridicità e della completezza dei dati e dellenotizie contenuti nella presente Nota Informativa.

I Rappresentanti LegaliMichele Meneghetti Gottfried Nagler

UNIQA Protezione SpA | Nota Informativa La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 19 di 19

b) Condizioni di Assicurazione

Condizioni Generali

Art. 1 - Dichiarazioni relative alle circostanze del rischioLe dichiarazioni inesatte o le reticenze del Contraente o dell’Assicurato relative a circostanzeche influiscono sulla valutazione del rischio possono comportare la perdita totale o parzialedel diritto all’indennizzo nonché la stessa cessazione dell’assicurazione ai sensi degli artt.1892, 1893 e 1894 del Codice Civile. L’esercizio di attività diversa da quella dichiarata in polizza è motivo di inoperatività dellegaranzie.

Art. 2 - Altre assicurazioniSe sui medesimi beni assicurati e per il medesimo rischio coesistono più assicurazioni, ilContraente o l’Assicurato deve dare a ciascun assicuratore comunicazione scritta degli altricontratti stipulati, ai sensi dell’art. 1910 del Codice Civile. In caso di sinistro il Contraente o l’Assicurato deve dare avviso scritto a tutti gli assicuratoried è tenuto a richiedere a ciascuno di essi l’indennizzo dovuto secondo il rispettivo contrattoautonomamente considerato. Qualora la somma di tali indennizzi - escluso dal conteggiol’indennizzo dovuto dall’assicuratore insolvente - superi l’ammontare del danno, la Societàè tenuta a pagare soltanto la sua quota proporzionale in ragione dell’indennizzo calcolatosecondo il proprio contratto, esclusa comunque ogni obbligazione solidale con gli altriassicuratori.

Art. 3 - Pagamento del premio e decorrenza della copertura assicurativa La copertura assicurativa decorre dalle ore 24 del giorno indicato in polizza se il premio ola prima rata di premio sono stati pagati; altrimenti decorre dalle ore 24 del giorno delpagamento, ferme restando le scadenze successive contrattualmente stabilite. Il premio èsempre determinato per periodi di assicurazione di 365 giorni ed è interamente dovuto dalContraente, anche se sia stato concordato il frazionamento in più rate.Se il Contraente non paga i premi o le rate di premio successive, la copertura assicurativaresta sospesa dalle ore 24 del 30° giorno dopo quello della scadenza e riprende vigore dalleore 24 del giorno del pagamento, ferme restando le scadenze successive contrattualmentestabilite, ai sensi dell’art. 1901 del Codice Civile.I premi devono essere pagati all’Intermediario o alla Società.

Art. 4 - Comunicazioni - Modifiche dell’assicurazioneTutte le comunicazioni del Contraente devono essere fatte per mezzo di letteraraccomandata A.R., telegramma, fax o posta elettronica alla sede dell’Intermediario o allasede della Società. Qualunque variazione dell’assicurazione dovrà risultare da atto scritto esottoscritto dalle parti. Il recesso dal contratto o la disdetta devono essere comunicate dalleparti con lettera raccomandata A.R.

Art. 5 - Aggravamento del rischioIl Contraente o l’Assicurato deve dare comunicazione scritta alla Società di ogniaggravamento del rischio. Gli aggravamenti di rischio non noti o non accettati dalla Societàpossono comportare la perdita totale o parziale del diritto all’indennizzo nonché la stessacessazione dell’assicurazione ai sensi dell’art. 1898 del Codice Civile.

UNIQA Protezione SpA | Condizioni di Assicurazione La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 1 di 49

Art. 6 - Variazione del rischio assicurato e buona fedeLa Società rinuncia all’obbligo posto a carico del Contraente dall’art. 1898 del Codice Civilecirca l’immediata comunicazione dei mutamenti che aggravano il rischio in modo tale che,se le nuove situazioni fossero esistite e fossero state conosciute dalla Società al momentodella stipulazione della polizza, la Società avrebbe comunque accettato di stipulare lapresente polizza, ma a condizioni di premio più elevate. Resta invece confermato l’obbligo del Contraente di comunicare immediatamente imutamenti che modificano il rischio aggravandolo in modo tale che, se conosciuti dallaSocietà, questa non avrebbe accettato di stipulare la presente polizza.La rinuncia all’immediata comunicazione vale fino alla prima scadenza annua successiva almomento in cui si verificano i mutamenti del rischio, temporanei o definitivi, fermorestando che la Società ha il diritto di percepire la differenza di premio corrispondente almaggior rischio a decorrere dal momento in cui si è verificato l’aggravamento.Se invece il Contraente non comunica neppure in occasione di detta scadenza annuale lecircostanze che hanno aggravato il rischio durante il periodo di assicurazione, le pattuizionipreviste dal presente articolo diverranno nulle e resterà confermato a tutti gli effetti ildisposto dell’art. 1898 del Codice Civile.La mancata comunicazione da parte del Contraente di circostanze aggravanti il rischio, cosìcome le inesatte o incomplete dichiarazioni rese all’atto della stipulazione della polizza, noncomporteranno decadenza dal diritto all’indennizzo né riduzione dello stesso, a condizioneche tali omissioni o inesattezze siano avvenute in buona fede.

Art. 7 - Diminuzione del rischioNel caso di diminuzione del rischio la Società è tenuta a ridurre il premio o le rate di premiosuccessivi alla comunicazione del Contraente o dell’Assicurato ai sensi dell’art. 1897 delCodice Civile e rinuncia al relativo diritto di recesso.

Art. 8 - Trasloco delle cose assicurateIn caso di trasloco delle cose assicurate il Contraente deve darne avviso alla Società almeno5 giorni prima dell’effettuazione del trasloco stesso; in caso di inadempimentol’assicurazione resta sospesa per le cose oggetto del trasloco dalle ore 24 del giornoantecedente al trasloco e riprende vigore dalle ore 24 del 5° giorno successivo a quello in cuila Società ha ricevuto l’avviso. In caso di comunicazione tempestiva le garanzie di polizza,per un periodo massimo di 15 giorni, vengono prestate nelle due località indicate dalContraente (sempreché la nuova ubicazione sia situata nel territorio italiano) dall’inizio deltrasloco fino alle ore 24 del 15° giorno dall’avvenuto inizio. Trascorso tale periodo legaranzie saranno operanti esclusivamente per la nuova ubicazione.La data di inizio dovrà essere documentata attraverso fattura o da diversa documentazioneemessa dalla società di trasloco o di trasporto, di cui il Contraente si sia avvalso pertraslocare o altra documentazione equipollente.In caso di aggravamento del rischio vale quanto disposto dall’art. 5 delle presentiCondizioni Generali.Il Contraente dovrà comunicare alla Società la variazione dell’ubicazione per le necessariemodifiche contrattuali. In assenza di modifica, trascorsi 15 giorni, l’assicurazione resteràsospesa fino all’avvenuta contrattualizzazione della nuova ubicazione.

Art. 9 - Recesso a seguito di sinistroDopo ogni denuncia di sinistro e fino al 60° giorno dal pagamento o rifiutodell’indennizzo/risarcimento, la Società può recedere dall’assicurazione, con preavviso di 30giorni dandone comunicazione all’altra parte con lettera raccomandata A.R. La riscossione dei premi venuti a scadenza dopo la denuncia del sinistro o qualunque altroatto della Società non potranno essere interpretati come rinuncia alla facoltà di recesso.Trascorsi 30 giorni da quello in cui il recesso ha avuto effetto, la Società mette a disposizionedel Contraente il rateo del premio, al netto dell’imposta, relativo al periodo di rischio noncorso.

UNIQA Protezione SpA | Condizioni di Assicurazione La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 2 di 49

Art. 10 - Proroga dell’assicurazione e periodo di assicurazioneIn mancanza di disdetta, mediante lettera raccomandata A.R. spedita almeno 60 giorniprima della scadenza, l’assicurazione di durata non inferiore a 365 giorni è prorogata peruna durata di 365 giorni e così successivamente.Per i casi nei quali la legge o il contratto si riferiscono al periodo di assicurazione, questo siintende stabilito nella durata di 365 giorni, salvo che l’assicurazione sia stata stipulata peruna minore durata, nel qual caso esso coincide con la durata del contratto.

Art. 11 - Titolarità dei diritti nascenti dalla polizzaLe azioni, le ragioni ed i diritti nascenti dalla polizza non possono essere esercitati che dalContraente e dalla Società, anche in relazione alle cose assicurate di proprietà di terzi.Spetta in particolare al Contraente compiere gli atti necessari all’accertamento ed allaliquidazione dei danni. L’accertamento e la liquidazione così effettuati sono vincolantianche per l’Assicurato, restando esclusa ogni sua facoltà di impugnativa.L’indennizzo liquidato a termini di polizza non può tuttavia essere pagato se non neiconfronti o col consenso dei titolari dell’interesse assicurato.

Art. 12 - Variazione della persona del ContraenteIl Contraente stipula la polizza per sé e per i suoi eredi, i quali sono solidalmente obbligatia continuare la polizza fino alla divisione dell’eredità. Dopo la divisione la polizza continuacon l’erede o con gli eredi ai quali siano state assegnate le attività e le cose assicurate.In caso di fusione dell’azienda del Contraente con una o più aziende, la polizza continuacon l’azienda incorporante o con la nuova azienda costituita. Nei casi di trasformazione, dicambiamento di denominazione o di ragione sociale, la polizza continua con l’azienda nellasua nuova forma o sotto la nuova denominazione e ragione sociale. Nei casi di scioglimentodell’azienda del Contraente o di sua messa in liquidazione, la polizza continua fino allachiusura della liquidazione. Le variazioni suindicate devono essere comunicate alla Società dal Contraente, dai suoi eredio aventi causa entro il termine di 15 giorni dal loro verificarsi. La Società, nei 30 giornisuccessivi, ha facoltà di recedere dal contratto, dandone comunicazione con preavviso di 15giorni.

Art. 13 - Procedimento arbitrale facoltativoFerma restando la facoltà di ricorso al giudice ordinario competente, le controversie chedovessero sorgere tra le Parti potranno essere decise - previo accordo scritto tra le Partistesse - a mezzo di arbitrato rituale o irrituale.Ciascuna delle Parti nominerà il proprio arbitro e gli arbitri così nominati, d’accordo tra loro,nomineranno il terzo. In difetto di accordo la nomina del terzo arbitro sarà effettuata dalPresidente del Tribunale nella cui circoscrizione si trova il domicilio del Contraente.Salvo diversa pattuizione, l’arbitrato avrà luogo nella città sede di Tribunale più vicina allaresidenza/sede legale del Contraente.Ciascuna delle Parti si accollerà gli oneri e le spese del proprio arbitro e metà di quelle delterzo, salvo che le stesse non abbiano previsto una diversa regolazione.

Art. 14 - Bonus franchigiaFermi gli eventuali scoperti previsti, in sede di liquidazione del sinistro la Società non applicale franchigie indicate nelle singole sezioni se la polizza risulta, alla data del sinistro, priva didenunce relative a sinistri indennizzabili avvenuti nei 730 giorni (2 anni) precedenti. Taleperiodo non si interrompe nel caso di sostituzione della presente polizza da parte delmedesimo Contraente.

UNIQA Protezione SpA | Condizioni di Assicurazione La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 3 di 49

Art. 15 - Sinistro indennizzabile in più sezioniQualora un sinistro risulti indennizzabile in più sezioni, l’indennizzo verrà calcolato secondole norme contenute in ciascuna sezione indipendentemente dalle altre, fermo il principioche la somma degli indennizzi non può superare il danno.

Art. 16 - Ispezione delle cose assicurateLa Società ha sempre il diritto di visitare l’azienda e le cose assicurate ed il Contraente ol’Assicurato è tenuto a prestare la propria collaborazione per fornire tutte le occorrentiindicazioni ed informazioni relative al rischio.

Art. 17 - Validità temporalePer tutte le sezioni l’assicurazione si riferisce ai sinistri accaduti durante il periodo di efficaciadell’assicurazione.

Art. 18 - Oneri fiscaliGli oneri fiscali presenti e futuri relativi all’assicurazione sono a carico del Contraente.

Art. 19 - Foro competenteForo competente, a scelta della parte attrice, è quello di residenza o sede di una delle Parti.

Art. 20 - Rinvio alle norme di leggeL’assicurazione è disciplinata dalla legge italiana. Per tutto quanto non è qui diversamenteregolato valgono le norme di legge.

UNIQA Protezione SpA | Condizioni di Assicurazione La polizza multigaranzia Impresa Extra | 91/01 ed. 08/2011 | pag. 4 di 49

Sezione Incendio

Art 21 - Oggetto dell’assicurazione

La Società indennizza i danni materiali e diretti causati alle cose assicurate, anche se diproprietà di terzi, da:a) incendio;b) fulmine - con esclusione dei fenomeni elettrici conseguenti e quindi dei danni a

macchinari ed apparecchiature elettriche ed elettroniche (vedi Sezione Elettronica);c) scoppio, esplosione ed implosione - esclusi quelli causati da ordigni esplosivi;d) caduta di aeromobili, loro parti o cose da essi trasportate, compresi i danni causati da

caduta di satelliti e meteoriti;e) urto di veicoli stradali non appartenenti né in uso al Contraente, all’Assicurato o agli

addetti;f) bang sonico determinato da aeromobili od oggetti in genere in moto a velocità

supersonica;g) rovina ascensori e montacarichi a seguito di rottura di congegni;h) fuoriuscita di fumo a seguito di guasto improvviso ed accidentale degli impianti per la

produzione di calore, facenti parte delle cose assicurate, sempre che detti impianti sianocollegati, mediante adeguate condutture, ad appropriati camini;