Coordinamento Provinciale di Roma - fproma.cisl.it · La pianificazione e il controllo di gestione,...

59

La pianificazione e il controllo di gestione Strumenti per Dirigenti sindacali Seminario per Dirigenti sindacali CISL Fp di Roma Roma 10 aprile 2012 Coordinamento Provinciale di Roma

Transcript of Coordinamento Provinciale di Roma - fproma.cisl.it · La pianificazione e il controllo di gestione,...

La pianificazionee il controllo di gestione

Strumenti per Dirigenti sindacali

Seminario per Dirigenti sindacali

CISL Fp di Roma

Roma 10 aprile 2012

Coordinamento Provinciale di Roma

IndicePRIMA PARTE: Panoramica generale e strumenti

� L’attività decisionale

� Produzione equivalente o omogeneizzata

� La nuova distribuzione del valore omogeneizzato della produzione

� 124: la produttività

� Efficacia, efficienza ed economicità

� Gli strumenti del Controllo di gestione

� Verifica e Piano Budget

SECONDA PARTE: Il Cruscotto direzionale

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

PRIMA PARTE

Panoramica generale e strumenti

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

L’attività decisionale

Le fasi cardine del sistema di pianificazione, programmazione e controllo di gestione sono:

Pianificare

Programmare

Controllare la gestione

decisioni di indirizzo

decisioni di allocazione di risorse e diassegnazione di responsabilità di risultato

decisioni di intervento sull'operatività in atto

pag. 4 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

L’attività decisionale

Pianificare decisioni di indirizzo

1. Il C.I.V. approva la Relazione programmatica triennale 2012-2014 (delibera n. 15 del 28 luglio 2011) che detta gli indirizzi delle Politiche Pubbliche rilevanti per INPS in base a: scenario macroeconomico, Legislazione vigente e iniziative legislative in itinere.

2. Il Presidente individua le Linee guida gestionali 2012 (determinazione n. 5799 del 31 agosto 2011), formalizzate nella Nota preliminare allegata al Bilancio di previsione 2012.

3. Il Direttore generale emana la Circolare di avvio al processo di programmazione e budget (circolare n. 145 del 9 novembre 2011), con la quale sono individuati i programmi obiettivo e le strutture responsabili della loro realizzazione e nella quale è illustrato il processo di programmazione.

pag. 5 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

L’attività decisionale

Programmare decisioni di allocazione di risorse e di assegnazione di responsabilità di risultato

pag. 6 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

L’attività decisionale

Controllare la gestione decisioni di intervento sull'operatività in atto

Lo scopo del controllo di gestione

non è quello di sanzionare il comportamento del personale difforme dalle regolecome si potrebbe erroneamente intendere basandosi sull'accezione prevalente

che termine "controllo" ha in italiano

quanto, piuttosto, quello diaiutare il personale ad indirizzare il proprio comportamento

verso il conseguimento degli obiettivi aziendalisignificato, questo, che trova riscontro in una delle accezioni del termine inglese "control";

proprio in quest'ottica il sistema di controllo di gestione dovrebbe essere interrelatocon il sistema di valutazione del personale e, quindi, con il sistema incentivante.

pag. 7 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Prima di affrontare i singoli strumenti di cui si avvaleil Controllo di gestione

occorre introdurre alcuni concetti fondamentali quali:

PRODUZIONE OMOGENEIZZATA

PRODUTTIVITÀ

EFFICACIA, EFFICIENZA ed ECONOMICITÀ

pag. 8 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Al fine di misurare il complesso della produzione in modo omogeneo è stato necessario individuare un’unità di equivalenza che consentisse di raffrontare oggettivamente gli

innumerevoli output, materiali e immateriali, generati dai diversi processi di lavorazione.Tale unità di equivalenza della produzione è rappresentata dal punto omogeneizzato, che

corrisponde convenzionalmente a 60 minuti di attività produttiva equivalente.

Produzione equivalente o omogeneizzata

PRODOTTO tempo (min)coefficiente

omogeneizzazionequantità

produzione omogeneizzata

(punti omogeneizz.)

prodotto 1 60 1,00 10 10

prodotto 2 30 0,50 10 5

prodotto 3 90 1,5 10 15

prodotto 4 180 3 10 30

pag. 9 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Nel mese di luglio 2010 è stato avviato il progetto di revisione della misura della produzione e dei coefficienti di omogeneizzazione collegati a tutti i prodotti dell’Istituto. Le fasi principali del

progetto sono state:

La nuova distribuzione delvalore omogeneizzato della produzione

• mappatura dei processi di produzione, attraverso l’individuazione delle singole fasi/attività, con riferimento a quanto definito nell’ambito dei flussi standardizzati di processo;

• definizione della scheda di misurazione dei tempi netti di impiego della risorsa;

• misurazione dei tempi su 295 “prodotti tipo” in 10 sedi campione;

• analisi delle rilevazioni e valutazione ponderata dei tempi di lavorazione aggiuntivi ai tempi netti (es: elaborazione di stampe, accesso ad archivi, gestione corrispondenza, ecc.);

• determinazione dei nuovi coefficienti di omogeneizzazione.

pag. 10 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

124: la produttivitàElaborazione dell’indice:

sulla base degli assunti:- giorni medi lavorativi per mese = 22 giorni- ore lavorabili procapite al giorno = 7 ore- presenza media (rapporto Presenza/Forza) = 81%

il nuovo standard di produttività nazionale è fissato su 124 ore mensili pro capite:

22 (gg) * 7 (h) = 154 (h) 154 * 81% = 124

da calcolarsi prendendo a riferimento la produzione totale equivalente (omogeneizzata)e la presenza del personale delle aree A, B e C impiegato nelle aree di produzione al netto degli

ispettori di vigilanza:

produzione/presenza = Indice di produttività = consumo delle risorse = 124

pag. 11 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

L’attuale grado di automazione e i progressi apportati in chiave di omologazione dei processi produttivi hanno determinato un sostanziale livellamento delle condizioni operative

e della qualità dei servizi tra le diverse aree del Paese.

Con il nuovo coefficiente, si fissa un parametro unico di consumo di risorse,valido su tutto il territorio nazionale a prescindere dal Cluster di appartenenza della struttura.

124: la produttività

Vale la pena ricordare che il raggruppamento delle regioni in Cluster è stato il risultato di un’analisi dei “fattori di complessità ambientale” la quale, tenendo conto dei principali elementi “esterni” che condizionano la produttività delle strutture operative dell’Istituto, ha consentito di

mettere in relazione tra loro realtà quanto più possibile confrontabili a livello regionale.

pag. 12 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Efficacia, efficienza ed economicitàEfficaciamisura il rapporto tra ciò che si è effettivamente realizzato e ciò si sarebbe dovuto realizzare in base al piano o programma (capacità di perseguire le finalità istituzionali programmate).

Efficienzamisura il rapporto tra il risultato dell'azione organizzativa e la quantità di risorse impiegate per ottenerlo, ovvero la capacità della P.A. di raggiungere i propri obiettivi attraverso la combinazione ottimale dei fattori produttivi (capacità di impiegare razionalmente le risorse trovando il giusto rapporto tra risultati ottenuti e risorse consumate).

Non vi è necessariamente coincidenza tra EFFICACIA ed EFFICIENZA, dato che un'amministrazione efficace, poiché raggiunge gli obiettivi prefissati, può non essere efficiente se impiega risorse eccessive per raggiungere tale traguardo, così come un’amministrazione efficiente, poiché utilizza pochissimi mezzi, può non essere necessariamente efficace se non riesce a realizzare il programma prefissato.

Economicitàmisura il costo necessario per il raggiungimento degli obiettivi programmati: non basta che la combinazione dei fattori produttivi sia ottimale, deve anche essere la più economica.

pag. 13 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

VERIFICA

PIANO BUDGET

CRUSCOTTO

• Prima settimana del mese successivo:vengono trasmessi i dati di produzione a rilevazione automatica (Verifica);il controller trasmette i dati di produzione manuale (Verifica) e i dati di movimento in entrata e uscita del personale (Timesheet).

• Metà del mese successivo:viene rilasciata la versione aggiornata di Piano Budget;il controller inserisce in Piano Budget i dati riguardanti il controllo del processo produttivo (Circolare n. 178 del 14/11/2003) ed eventuali altri dati manuali.

• Fine del mese successivo:viene messo in linea il Cruscotto nelle due versioni: Direzionale e Gestionale.

Gli strumenti del CdG

pag. 14 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

•VERIFICA:Software per la raccolta dei dati di produzione e di personale dagli archivi di gestione.Una parte dei dati viene raccolta MANUALMENTE attraverso apposite schede di acquisizione.

•PIANO BUDGET:Si alimenta con i dati di Verifica.Introduce correttivi sulla produzione (difettosità, rettifiche per anomalie, consulenza).Considera anche altri aspetti della produzione non rilevati con Verifica (es. protocollo informatico e controllo del processo produttivo).Introduce il concetto di Produttività.

•CRUSCOTTO:Prende in considerazione dati riguardanti aspetti prevalentemente QUALITATIVI dell’attività di produzione.

Gli strumenti del CdG

pag. 15 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

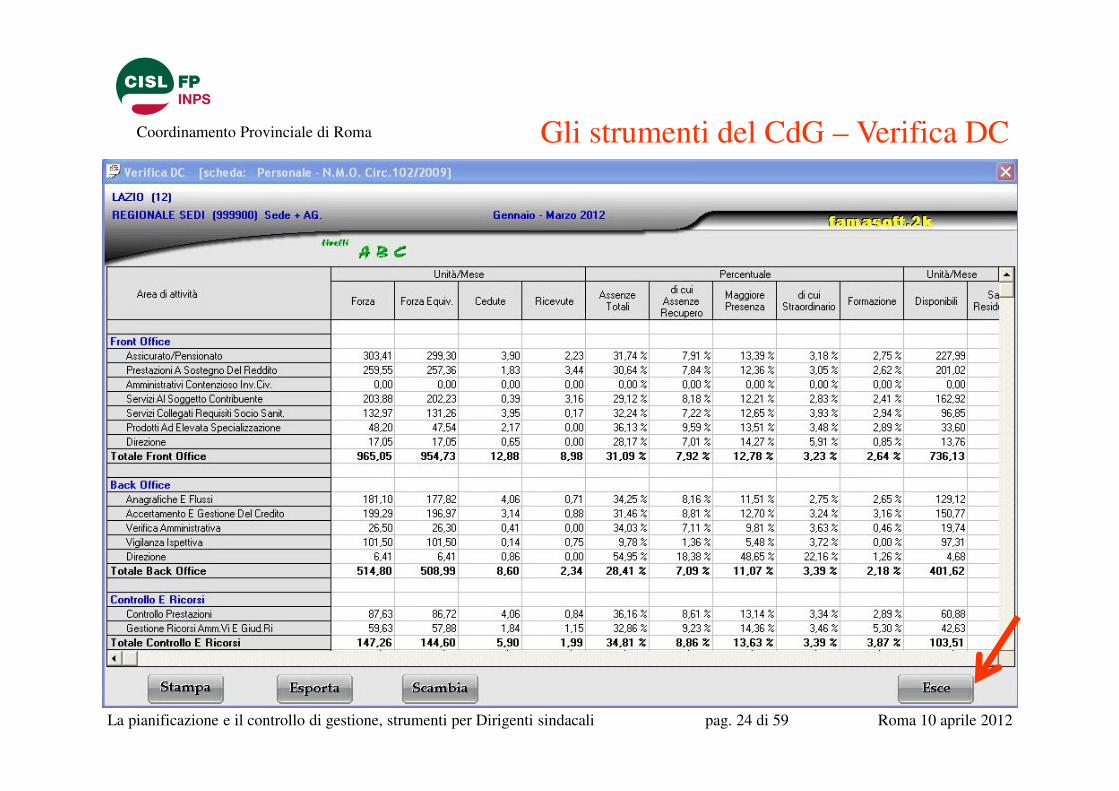

Per poter consultare Verifica DC occorre, oltre al programma scaricabile dall’FTP dell’Istituto,una sessione 3270 con profilo dirigenziale o di controller:

Gli strumenti del CdG – Verifica DC

pag. 16 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 17 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 18 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 19 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 20 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 21 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 22 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 23 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 24 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 25 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 26 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 27 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdG – Verifica DC

pag. 28 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdGPiano Budget: indicatori di produzione

pag. 29 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Difettosità: valore omogeneizzato della produzione associata a prodotti che generano rilavorazioni a causa di difetti di lavorazione. Esempio: nelle domande accolte in seconda istanza la reiezione della domanda in prima istanza rappresenta una difettosità.

Rettifiche: eccedenza anomala di alcuni prodotti (caricati manualmente in Verifica) rispetto ad altri (rilevati automaticamente) correlati ai primi. Esempio: n° dei ratei rispetto al n° delle eliminazioni causa decesso.

Sussidiarietà: per sede cedente si intende la struttura che offre la sussidiarietà cedendo produzione, quindi lavorando le pratiche in carico ad un’altra strutturaper sede ricevente si intende la struttura che riceve la sussidiarietà cedendo pratiche ad un’altra struttura che le lavora in sua vece.

Consulenza: omogeneizzato aggiuntivo che viene associato ad alcuni specifici prodotti al fine di riconoscere alla struttura di produzione l’attività aggiuntiva collegata alla consulenza rispetto alla lavorazione standard (es: riscatti, ds, dilazioni, …).

Gli strumenti del CdGPiano Budget: indicatori di produzione

pag. 30 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Gli strumenti del CdGPiano Budget: sussidiarietà

Consente di spostare il lavoro (e non il personale) dalle strutture che hanno un indice di giacenza troppo elevato (giacenza finale/pervenuto medio mensile) e quindi un indice di produttività maggiore di 124, verso quelle strutture che non hanno sufficiente carico di lavoro da consentire il raggiungimento del 124.In contabilità analitica ha un costo a carico della sede ricevente, pari a 45€ per punto omogeneizzato.

Ne esistono tre tipologie:

Interagenzia: produzione ceduta e ricevuta tra le agenzie (interna, complesse e territoriali) di una stessa direzione provinciale/filiale di coordinamento.

Interprovinciale: produzione ceduta e ricevuta tra le direzioni provinciali/filiali di coordinamento di una stessa regione.

Interregionale: produzione ceduta e ricevuta tra diverse regioni.

pag. 31 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

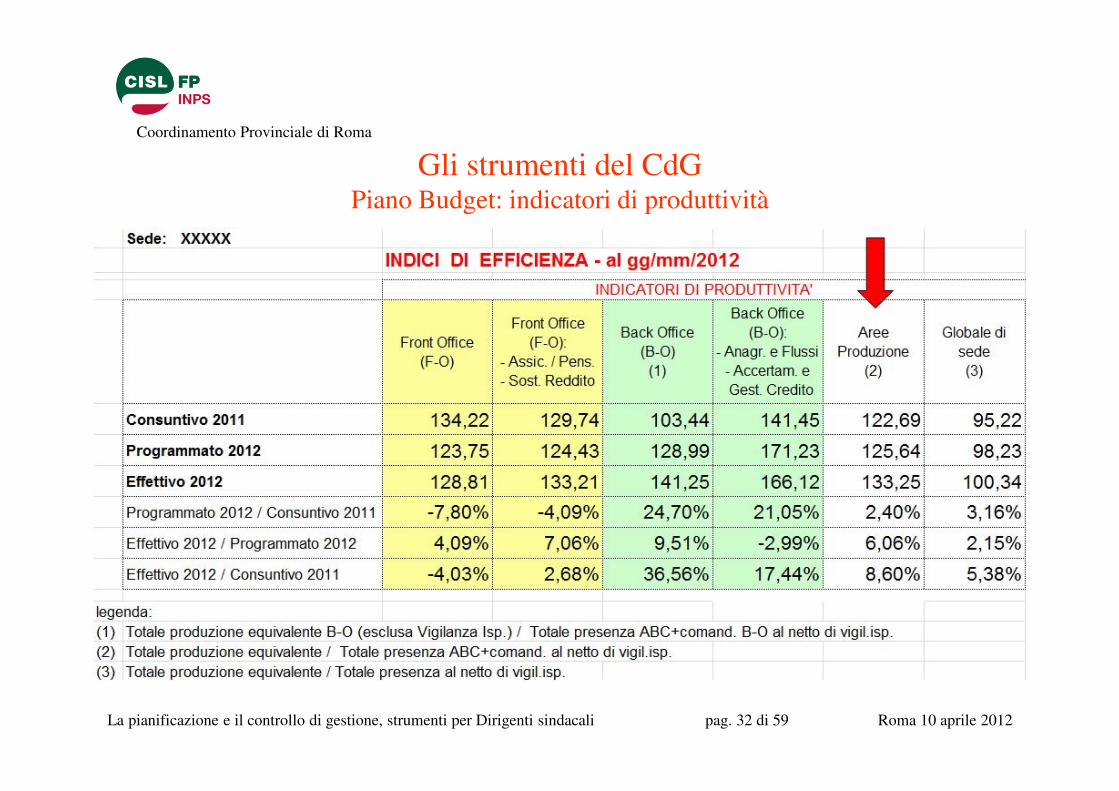

Gli strumenti del CdGPiano Budget: indicatori di produttività

pag. 32 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

SECONDA PARTE

Cruscotto direzionalee Cruscotto gestionale

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Il Cruscotto, nelle sue due versioni “Gestionale” e “Direzionale”, non è altro che un complesso file Excel contenente delle “macro”, ovvero delle operazioni automatizzate che vengono eseguite con il semplice click del mouse all’interno di un’interfaccia molto intuitiva.

I file sono aggiornati mensilmente dalla DCPCG che li mette a disposizione:

• di tutto il personale, nella versione “Cruscotto gestionale”,

• dei Direttori di sede e dei Pianificatori, nella versione “Cruscotto direzionale”, attraverso il suo server, all’indirizzo “\\vnx0028a0”.

Per accedervi basta digitare l’indirizzo nello spazio ”Apri:” della casella che compare dopo aver cliccato su “Start” – “Esegui”:

Cruscotto direzionale

pag. 34 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Si avrà in tal modo accesso al contenuto del server della DCPCG.La cartella accessibile da tutti e quella nominata: “CRUSCOTTO GESTIONALE”, mentre il

tentativo di accesso alla cartella “CRUSCOTTO DIREZIONALE” darà luogo ad una segnalazione di accesso negato.

pag. 35 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Una volta individuato il file è importante che esso venga “scaricato in locale” con il semplice trascinamento sul desktop, o utilizzando le funzioni “Copia – Incolla”, al fine di non intasare il

server e permettere ad altri di prelevare lo stesso file.

Cruscotto direzionale

pag. 36 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

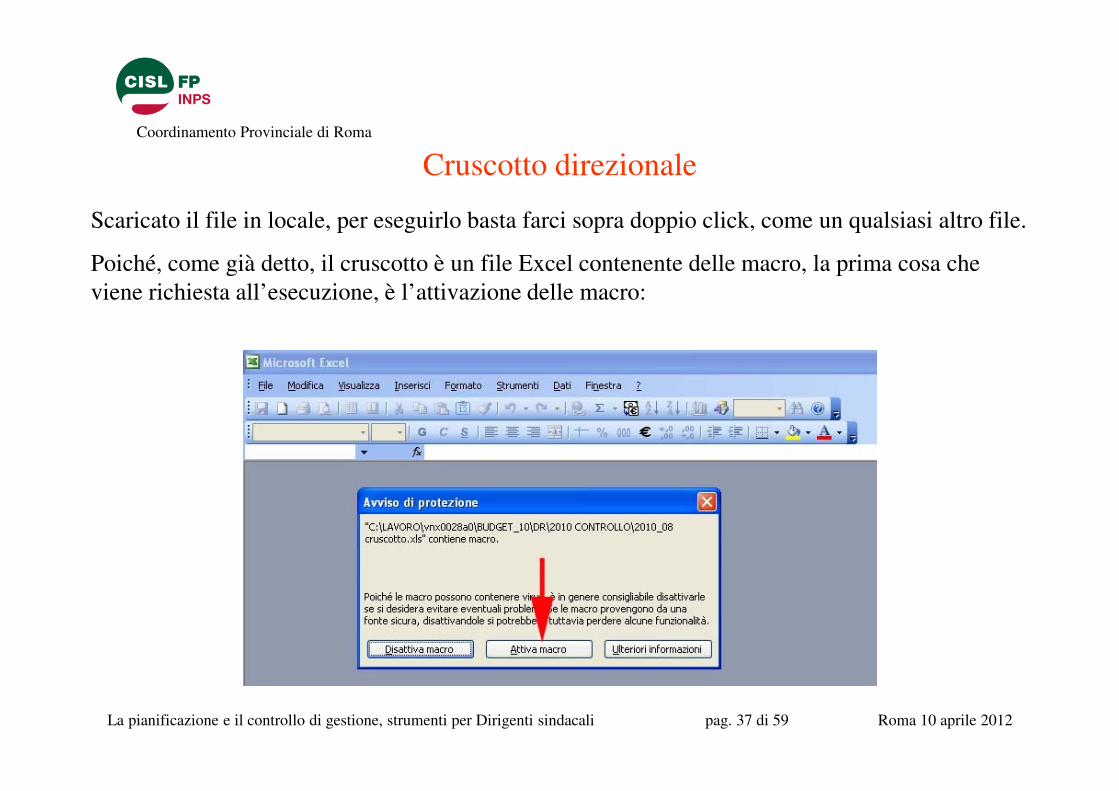

Scaricato il file in locale, per eseguirlo basta farci sopra doppio click, come un qualsiasi altro file.

Poiché, come già detto, il cruscotto è un file Excel contenente delle macro, la prima cosa che viene richiesta all’esecuzione, è l’attivazione delle macro:

pag. 37 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

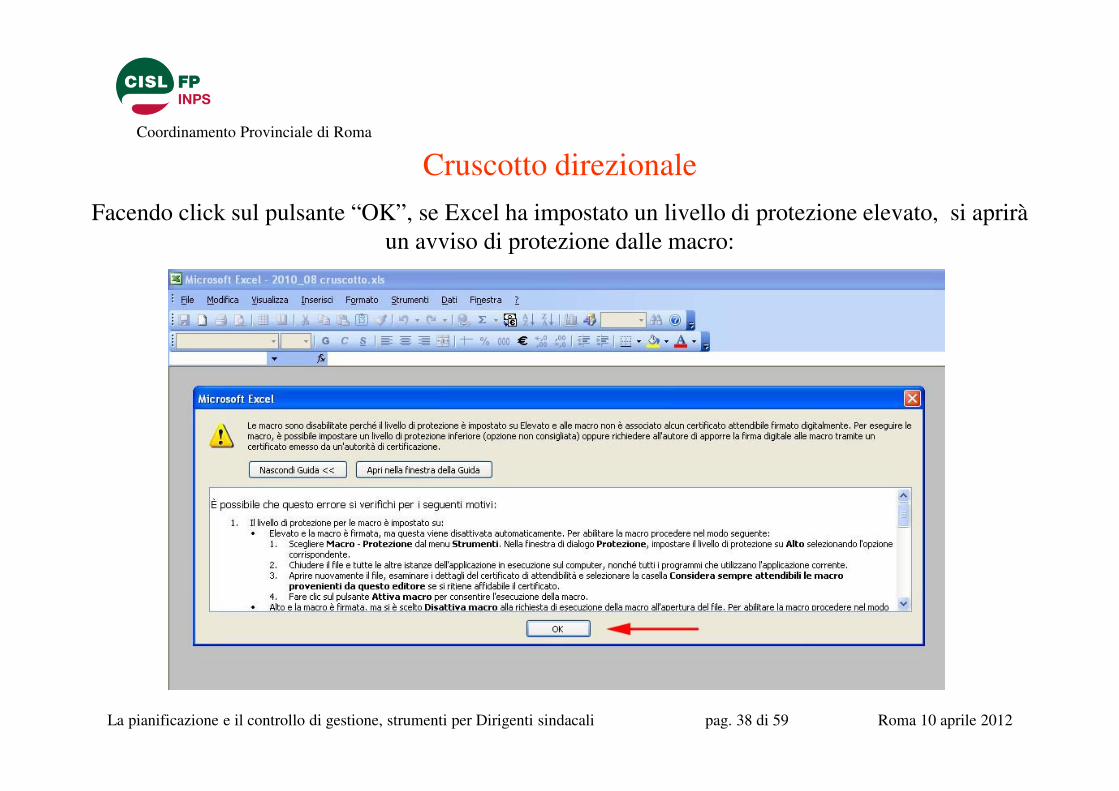

Facendo click sul pulsante “OK”, se Excel ha impostato un livello di protezione elevato, si aprirà un avviso di protezione dalle macro:

pag. 38 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Basterà cliccare sul tasto “OK” e settare il livello di protezione su “Medio”:

pag. 39 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Il Cruscotto direzionale si compone di 7 LIVELLI e 233 INDICATORI

Livello 1

Livello 2

Livello 3

Livello 4

Livello 5

Livello 6

Livello 7

Indicatori direzionali

Indicatori operativi

1

2

4

10

30

17

169

pag. 40 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Gli indicatori al settimo livello sono distribuiti su:

•assicurato/pensionato, •prestazioni a sostegno del reddito, •soggetto contribuente, •servizi socio-assistenziali,•prodotti specialistici.

Processi ausiliari efunzioni professionali:

Unità dell’area flussi:

•anagrafica e flussi, •accertamento, •gestione del credito, •verifica amministrativa,

•controllo prestazioni•vigilanza ispettiva,•gestione ricorsi.

•area contabile,•area legale,•area medico-legale.

Aree funzionalidi attività:

pag. 41 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Il Cruscotto direzionale è organizzato attraverso un insieme di

INDICATORE SINTETICO GLOBALE

che vengono aggregati a diversi livelli fino ad ottenere un

INDICATORI DI EFFICACIA/QUALITÀ

che rappresenta l’andamento della gestione a livello di Direzione regionale o provinciale

INDICATORI DI EFFICIENZA

pag. 42 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionalePer la linea di prodotto Assicurato/Pensionato, ad esempio, vengono utilizzati i seguenti indicatori:

7° LIVELLO 6° LIVELLO 5° LIVELLO

TOTALE PENSIONI (1^ E 2^ ISTANZA) % ENTRO 30 GG

TOTALE PENSIONI (1^ E 2^ ISTANZA) % ENTRO 120 GG

PENSIONI VECCHIAIA E ANZIANITÀ % ENTRO 30 GG

PENSIONI VECCHIAIA E ANZIANITA' % ENTRO 60 GG

PENSIONI INVALIDITA' E INABILITÀ % ENTRO 60 GG

PENSIONI % PRIMA ISTANZA

TEMPO SOGLIA 360 GGPENSIONI PROVVISORIE

INDICE DI GIACENZA PROVVISORIE

INDICATORE PRIME LIQUIDAZIONI ASSICURATO

PENSIONATO

INDICATORE DIFETTOSITÀ ASSICURATO PENSIONATO

INDICATOREDI QUALITÀASSICURATO PENSIONATO

pag. 43 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Anche per le altre linee di prodotto:• Sostegno del reddito• Soggetto contribuente• Servizi socio-assistenziali• Poli specialistici

si procede in maniera analoga ottenendo per ognuno di esse un

INDICATORE SINGOLA LINEA DI PRODOTTO

Si procede quindi per aggregazioni successive fino ad arrivare ad un

INDICATORE QUALITÀ LINEE DI PRODOTTO/SERVIZIO

pag. 44 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

5° LIVELLO 4° LIVELLO

INDICATORE DI QUALITÀ ASS./PENSIONATO

INDICATORE DI QUALITÀ SOSTEGNO DEL REDDITO

INDICATORE DI QUALITÀ SOGGETTO CONTRIBUENTE

INDICATORE DI QUALITÀ SERVIZI SOCIO ASS.LI

INDICATORE DI QUALITÀ POLI SPECIALISTICI

INDICATORE QUALITÀLINEE DI PRODOTTO/SERVIZIO

pag. 45 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Con lo stesso meccanismo per ciascuna unità dell’Area flussi• Anagrafica e flussi• Accertamento• Gestione del credito• Verifica amministrativa• Vigilanza ispettiva• Controllo prestazioni• Gestione ricorsi

si ottiene un

INDICATORE DELLE SINGOLE UNITÀ DELL’AREA FLUSSI

Si procede quindi per aggregazioni successive fino ad arrivare ad un

INDICATORE QUALITÀ AREE FLUSSI

pag. 46 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale5° LIVELLO 4° LIVELLO

INDICATORE DI QUALITÀ ANAGRAFICA E FLUSSI

INDICATORE DI QUALITÀ ACCERTAMENTO

INDICATORE DI QUALITÀ GESTIONE DEL CREDITO

INDICATORE DI QUALITÀ VERIFICA AMMINISTRATIVA

INDICATORE DI QUALITÀ VIGILANZA ISPETTIVA

INDICATORE QUALITÀAREA FLUSSI

INDICATORE DI QUALITÀ CONTROLLO PRESTAZIONI

INDICATORE DI QUALITÀ GESTIONE RICORSI

pag. 47 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Dall’aggregazione dell’indicatore di qualità linee di prodotto/servizio con l’indicatore di qualità area flussi si ottiene l’indicatore sintetico di qualità processi di produzione:

INDICATORE DI QUALITÀ LINEE DI PRODOTTO/SERVIZIO

INDICATORE DI QUALITÀ AREA FLUSSI

INDICATORE SINTETICO DI QUALITÀ PROCESSI DI PRODUZIONE

4° LIVELLO 3° LIVELLO

pag. 48 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Oltre agli indicatori di qualità vengono rilevati una serie di indicatori di efficienza che prendono in considerazione produttività e impiego risorse delle singole aree di produzione.Procedendo con le aggregazioni di livelli si ottiene un indicatore sintetico di efficienza che aggregato a sua volta con l’indicatore di 3° livello calcolato in precedenza fornisce un indicatore di 2° livello:

4° LIVELLO 3° LIVELLO

INDICATORE DIPRODUTTIVITÀ

INDICATORE DIIMPIEGO RISORSE

INDICATORE SINTETICO

DI EFFICIENZA

INDICATORE SINTETICO DI

QUALITÀ PROCESSI DI PRODUZIONE

INDICATORE SINTETICO GLOBALE DEI PROCESSI DI PRODUZIONE

2° LIVELLO

pag. 49 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Anche per le funzioni professionali medica e medico-legale, con meccanismo analogo si ottengono due indicatori sintetici di efficienza/efficacia delle due aree che, aggregati tra loro, forniscono un indicatore sintetico globale delle funzioni professionali.Dall’aggregazione di quest’ultimo con l’analogo indicatore di 2° livello calcolato per i processi di produzione si ottiene:

INDICATORE SINTETICO GLOBALE

DEI PROCESSI DI PRODUZIONE

INDICATORE SINTETICO GLOBALE

DELLE FUNZIONI PROFESSIONALI

INDICATORE SINTETICODI EFFICIENZA/EFFICACIA

AREA MEDICO-LEGALE

INDICATORE SINTETICO DI EFFICIENZA/EFFICACIA AREA

LEGALE

3° LIVELLO 2° LIVELLO 1° LIVELLO

INDICATORE SINTETICO GLOBALE

pag. 50 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

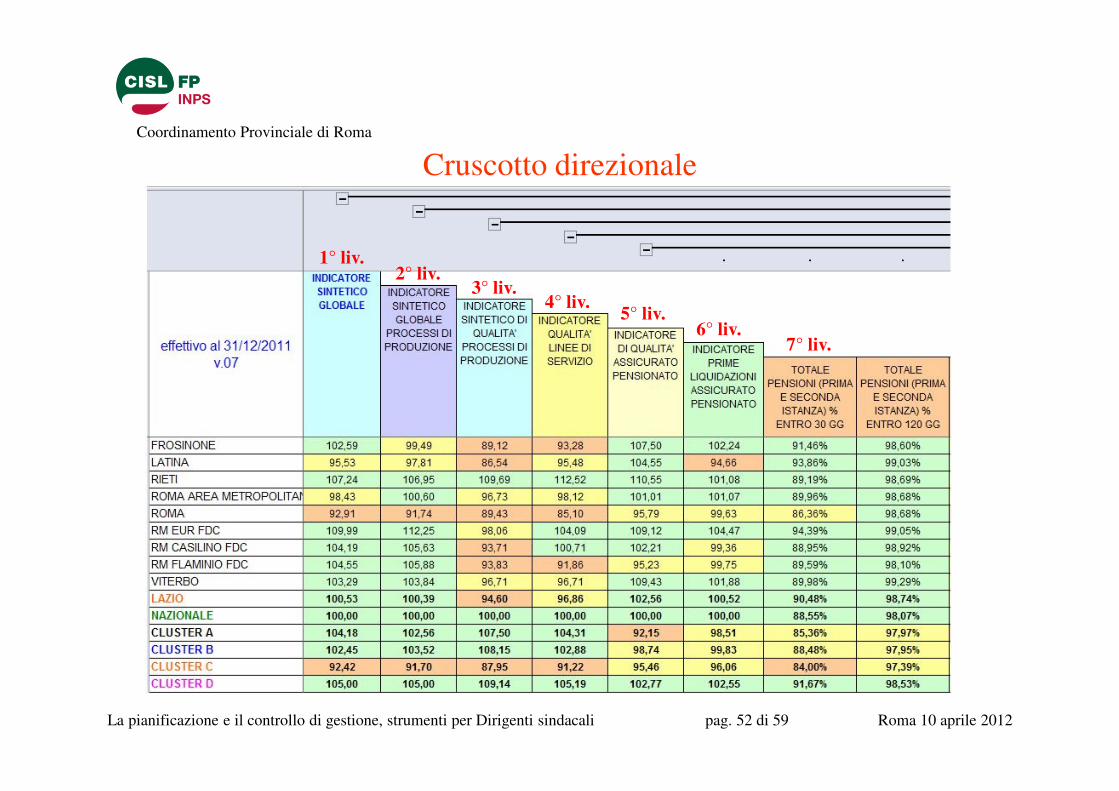

Cruscotto direzionale

1° liv.2° liv.

3° liv.2° liv.

3° liv.

pag. 51 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

1° liv.2° liv.

3° liv.4° liv.

5° liv.6° liv.

7° liv.

pag. 52 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

Appare innanzitutto evidente che lo scopo di tutto il meccanismo è quello di riuscire a rappresentare la qualità della produzione di una struttura attraverso un unico valore,l’Indicatore sintetico globale.

È altrettanto evidente, dall’analisi degli indicatori di livello più basso, che la costruzione dello strumento è tutt’altro che teorica, basandosi su dati rilevati direttamente dalla produzione.

Inoltre, la struttura “a cascata” degli indicatori permette di scendere nel dettaglio per effettuare delle analisi approfondite e, nel caso di performance scadenti, di intervenire per la correzione, ad esempio, di una inadeguata prassi di lavorazione.

Tali dati “di base” vengono aggregati in un unico dato di livello superiore attraverso formule di solito medie, ponderazioni, trasformazioni in numeri indice …

pag. 53 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

È chiaro che per poter intervenire in modo corretto, l’interpretazione degli indicatori deve essere precisa ma spesso l’intestazione della colonna di un indicatore non è abbastanza esplicita, o comunque può lasciare dei dubbi ad esempio relativamente agli archivi da cui viene prelevata una determinata informazione.

Per fugare ogni possibile dubbio lo strumento contiene una LEGENDA che descrive l’origine di ogni singolo dato di base e il modo in cui esso viene calcolato.

Per ciò che riguarda gli indicatori di livello superiore, risultati di aggregazioni dei dati di base, sono state esplicitate le formule (medie, ponderazioni, trasformazioni in numeri indice …) attraverso le quali essi vengono ottenuti.

pag. 54 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionaleUna delle cose che colpiscono immediatamente è la colorazione delle caselle degli indicatori.

Non bisogna mai perdere di vista il fatto che i valori riportati nel Cruscotto vanno interpretati in termini di confronto con la realtà Nazionale e che essi rappresentano, con una colorazione di evidente significato e immediatamente intuitiva, lo scostamentodal valore medio Nazionale:

- il colore verde indica una situazione di allineamento o di vantaggio rispetto al valore di riferimento (scost. ≥ 100%);

- il colore giallo indica una situazione di lieve svantaggio rispetto al valore di riferimento(95% ≤ scost. < 100%);

- il colore rosso indica una situazione di grave svantaggio rispetto al valore di riferimento(scost. < 95%).

pag. 55 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionaleIl Cruscotto si basa sulla:

• valutazione del posizionamento della sede ovvero del livello di efficacia/qualità ed efficienza raggiunto dalla singola struttura rispetto alla media nazionale

• rappresentazione degli scostamenti dei dati di consuntivo (risultati della sede a fine periodo) rispetto ai dati del periodo precedente (trend) e ai dati di budget (obiettivo)

POSIZIONAMENTO

Periodo precedente (TREND)

Budgetassegnato

(OBIETTIVO)SCOSTAMENTI

pag. 56 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Cruscotto direzionale

2011_12 cruscotto.xls

pag. 57 di 59

Coordinamento Provinciale di Roma

La pianificazione e il controllo di gestione, strumenti per Dirigenti sindacali Roma 10 aprile 2012

Conclusione

pag. 58 di 59

Per quanto si

possa riuscire

a programmare

non bisogna mai

perdere di vista