Convergenza, disuguaglianza e istruzione nel modello di ... · modo completo ed esauriente il...

28

Convergenza, disuguaglianza e istruzione nel modello di Galor e Zeira Lea Cassar* Università LUISS ‘Guido Carli’, Roma Questo breve lavoro analizza una semplice estensione del mo- dello di Galor e Zeira (1993). Si dimostra che il risultato di club convergence permane anche con una funzione dell’istruzione mol- to più continua e molto più realistica. Per ottenere tale risultato, l’i- potesi assunta dal modello originale di un costo fisso in istruzione viene rimpiazzata dall’ipotesi che gli individui possano scegliere esat- tamente quanto investire. Si assume, inoltre, che tale investimento influenzi positivamente la produttività dell’individuo e che ciò si ri- fletta sul salario percepito. [Codice JEL: D31, D63, I20, O47] 1. - Introduzione Negli ultimi venti anni, è nato nella letteratura economica un intenso dibattito che ha visto come protagonista il tema della con- vergenza dei redditi nazionali pro-capite. La controversia 1 riguar- da la validità delle seguenti due ipotesi contrastanti 2 : 245 * <[email protected]>. L’Autore ringrazia i Proff. Guido Cozzi, Giorgio Di Giorgio e Joseph Zeira per gli utili consigli e profondi incoraggiamen- ti ricevuti durante la stesura della tesi di laurea e del saggio finale. Desidera inol- tre ringraziare i referee della Rivista di Politica Economica ed il Direttore Respon- sabile Prof. Gustavo Piga, per i preziosi commenti che hanno reso possibile la rea- lizzazione di questo saggio. Ringrazia infine Matteo Vallone per il suo costante supporto, Tomas Key per le correzioni e la redazione della Rivista di Politica Eco- nomica. L’Autore rimane il solo responsabile di ogni eventuale errore. 1 Vedi GALOR O. (1996) per approfondire il dibattito. 2 In realtà esiste anche una terza ipotesi: The absolute convergence hypothesis - secondo la quale i redditi pro-capite dei paesi convergono nel lungo periodo in-

-

Upload

nguyentuyen -

Category

Documents

-

view

216 -

download

0

Transcript of Convergenza, disuguaglianza e istruzione nel modello di ... · modo completo ed esauriente il...

Convergenza, disuguaglianza e istruzione

nel modello di Galor e Zeira

Lea Cassar*Università LUISS ‘Guido Carli’, Roma

Questo breve lavoro analizza una semplice estensione del mo-dello di Galor e Zeira (1993). Si dimostra che il risultato di clubconvergence permane anche con una funzione dell’istruzione mol-to più continua e molto più realistica. Per ottenere tale risultato, l’i-potesi assunta dal modello originale di un costo fisso in istruzioneviene rimpiazzata dall’ipotesi che gli individui possano scegliere esat-tamente quanto investire. Si assume, inoltre, che tale investimentoinfluenzi positivamente la produttività dell’individuo e che ciò si ri-fletta sul salario percepito. [Codice JEL: D31, D63, I20, O47]

1. - Introduzione

Negli ultimi venti anni, è nato nella letteratura economica unintenso dibattito che ha visto come protagonista il tema della con-vergenza dei redditi nazionali pro-capite. La controversia1 riguar-da la validità delle seguenti due ipotesi contrastanti2:

245

* <[email protected]>. L’Autore ringrazia i Proff. Guido Cozzi,Giorgio Di Giorgio e Joseph Zeira per gli utili consigli e profondi incoraggiamen-ti ricevuti durante la stesura della tesi di laurea e del saggio finale. Desidera inol-tre ringraziare i referee della Rivista di Politica Economica ed il Direttore Respon-sabile Prof. Gustavo Piga, per i preziosi commenti che hanno reso possibile la rea-lizzazione di questo saggio. Ringrazia infine Matteo Vallone per il suo costantesupporto, Tomas Key per le correzioni e la redazione della Rivista di Politica Eco-nomica. L’Autore rimane il solo responsabile di ogni eventuale errore.

1 Vedi GALOR O. (1996) per approfondire il dibattito. 2 In realtà esiste anche una terza ipotesi: The absolute convergence hypothesis

- secondo la quale i redditi pro-capite dei paesi convergono nel lungo periodo in-

1) The conditional convergence hypothesis - secondo la quale iredditi pro-capite dei paesi che hanno identiche caratteristichestrutturali (per esempio le preferenze, la tecnologia, la crescita del-la popolazione ecc.) convergono nel lungo periodo indipendente-mente dalle condizioni iniziali.

2) The club convergence hypothesis (circoli viziosi/virtuosi, per-sistenza della povertà) secondo la quale i redditi pro-capite dei pae-si che hanno identiche caratteristiche strutturali convergono nellungo periodo purché anche le condizioni iniziali siano simili.

In altre parole, the conditional convergence hypothesis è con-nessa con l’idea che ogni economia è caratterizzata da un unicoequilibrio globalmente stabile, mentre the club convergence hy-pothesis suggerisce l’esistenza di molteplici equilibri localmentestabili, ovvero che paesi con caratteristiche strutturali simili con-vergono allo stesso equilibrio a patto che abbiano simili condi-zioni iniziali.

L’ipotesi di conditional convergence appartiene alla più vecchiaconcezione di crescita, quella dei modelli neoclassici, che derivadall’applicazione del modello di Solow al confronto tra paesi. Que-sti modelli, caratterizzati da una produttività marginale decre-scente del capitale e da rendimenti di scala costanti, si aspettanoche a parità di tecnologia e preferenze, i paesi con un minore red-dito pro-capite crescano più velocemente rispetto ai paesi con unreddito pro-capite più elevato3.

Sebbene il paradigma neoclassico rappresenti uno dei pilastridella teoria della crescita, questi modelli non riescono a spiegare(endogenamente) la condizione di persistente povertà che carat-terizza la maggior parte dei paesi in via di sviluppo. Infatti, se lateoria della conditional convergence riuscisse a rappresentare inmodo completo ed esauriente il fenomeno della crescita, avrem-mo dovuto riscontrare empiricamente nei paesi in via di sviluppouna crescita maggiore rispetto ai paesi industrializzati. Non soloquesto non è avvenuto, ma molti paesi poveri hanno avuto addi-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

246

dipendentemente dalle caratteristiche strutturali. Ma quest’ultima è stata comu-nemente rifiutata dagli economisti alla luce dei risultati empirici di BARRO R.J.(1991) e QUAH D. (1996).

3 Vedi MANKIW N.G. et AL. (1992) per un supporto empirico a tale ipotesi.

rittura una crescita negativa. Il divario tra redditi nazionali sem-bra quindi aumentare piuttosto che diminuire4.

Un esempio tipico nella letteratura, usato da Lucas (1993) eripreso in seguito da Benabou (1996), è il confronto tra la cre-scita miracolosa della Corea del Sud e la stagnazione delle Filip-pine. Questi due paesi, sebbene simili rispetto agli aggregati ma-croeconomici fondamentali all’inizio degli anni sessanta, hannoavuto una sorte molto diversa nel quarto di secolo successivo. LaCorea del Sud ha avuto una crescita media del 6% per anno men-tre le Filippine hanno avuto una stagnazione più o meno pari al2%. Successivamente si è notato che in realtà i due paesi aveva-no condizioni iniziali differenti: la distribuzione del reddito nelleFilippine era molto più disuguale.

Per dare una spiegazione teorica alle divergenze di redditopro-capite osservate empiricamente, alla fine degli anni ottanta dalfamoso articolo di Romer (1986), nascono i così detti modelli dicrescita endogena, che promuovono una nuova concezione di cre-scita, basata su rendimenti crescenti del capitale5. Secondo que-sti modelli, il potenziale del capitale (umano, fisico e di cono-scenza) è alto laddove il capitale è già abbondante, e basso lad-dove il capitale è scarso. Dietro questa convinzione c’è l’idea chela conoscenza si possa diffondere attraverso gli investimenti equindi creare delle esternalità positive per la società. Questo si-gnifica che nei paesi con un elevato stock di capitale ci si aspet-ta una crescita elevata, e parallelamente, nei paesi che hanno unbasso livello di capitale ci si aspetta una crescita minore. Questainterpretazione dei fenomeni alla base della crescita, riesce a spie-gare come certi paesi possano rimanere intrappolati in un circo-lo vizioso dal quale è molto difficile uscire. Purtroppo però, l’evi-denza empirica basata sulle serie storiche sembra contraddire lepredizioni generate dai modelli di crescita endogena, suggerendo

L. CASSAR

247

4 Vedi EASTERLY W. (2001) per un resoconto di tutta la letteratura empirica chesostiene questo risultato.

5 Vedi ROMER P.M. (1990), GROSSMAN G. - HELPMAN E. (1991a), AGHION P. -HOWIT P. (1992) per i modelli di crescita endogena basati sugli investimenti di ri-cerca e sviluppo, ARROW K.J. (1962) per i modelli di crescita endogena del tipoLearning by doing, e REBELO S.T. (1991) per i modelli AK.

Convergenza, disuguaglianza e istruzione, etc.

che nel mondo reale ci siano rendimenti di scala decrescenti piut-tosto che crescenti6.

Il problema degli economisti diventa, quindi, quello di capi-re come ottenere club convergence nel paradigma neoclassico dicrescita. In altri termini, i ricercatori devono trovare il modo diimporre al modello di crescita standard di uscire dal risultato diomogeneità dei comportamenti in modo che agenti, o paesi, di-versi facciano cose diverse non solo nel breve periodo ma anchenel lungo. I primi ad inaugurare questo nuovo filone di ricercasono stati Aziaridis e Drazen (1990), i quali usano le non-con-vexities per inserire eterogeneità di comportamento nella funzio-ne di risparmio degli individui nel modello neoclassico di cresci-ta. Questo si può fare in molti modi, oggi lo sappiamo, ma in que-gli anni non era così evidente7. Galor (1996) evidenzia, infatti, co-me l’ipotesi di equilibri multipli di lungo periodo sia in realtà per-fettamente coerente con il paradigma neoclassico se si introdu-cono agenti eterogenei. In particolare, se i modelli di crescita neo-classica vengono “aumentati” in modo da catturare anche altri ri-levanti elementi come il capitale umano, la distribuzione di ric-chezza, le esternalità, o la fertilità, sotto le ipotesi di imperfezio-ni del mercato dei capitali e di non convessità della tecnologiaquesti genereranno club convergence. Numerosi articoli, tra cui Ga-lor e Zeira (1993), Aghion e Bolton (1997), Benabou (1996), Dur-lauf (1996) e Quah (1996), dimostrano infatti come, in presenzadi imperfezioni del mercato del credito e di un costo fisso nellaproduzione del capitale umano (o di un bene finale), la distribu-zione iniziale di ricchezza influenzi la performance dell’attivitàeconomica sia nel breve che nel lungo periodo8.

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

248

6 Vedi JONES C.I. (1995); (1999).7 Per esempio attraverso la asimmetria informativa (PIKETTY T. (1996)), il ruo-

lo delle politiche distributive, ecc. Per una dettagliata rassegna vedi BENABOU R.J.(1996). Per un esempio applicato all’economia di Galor e Zeira, vedi MOAV O.(2002), il quale sostituisce la non convessità della tecnologia con l’ipotesi che il ri-sparmio sia una funzione convessa del reddito, oppure introducendo una scelta difertilità in un contesto di trade off tra quantità di figli e qualità della loro vita(MOAV O., 2005).

8 In realtà più recenti studi hanno dimostrato che il modello neoclassico puògenerare equilibri di lungo periodo persino in presenza di mercato di capitali per-fetti. Vedi MOOKHERJEE D. - RAY D. (2003) e TETSUYA N. (2006).

Questo breve lavoro analizza una semplice estensione del mo-dello di Galor e Zeira (1993). Si dimostra che il risultato di clubconvergence permane anche con una funzione dell’istruzione mol-to più continua. Per ottenere tale risultato, l’ipotesi assunta dalmodello originale di un costo fisso in istruzione viene rimpiazza-ta dall’ipotesi che gli individui possano scegliere esattamentequanto investire. Si assume, inoltre, che tale investimento in-fluenzi positivamente la produttività dell’individuo e che ciò si ri-fletta sul salario percepito.

Intuitivamente queste nuove assunzioni sono molto più reali-stiche, in quanto, generalmente, esistono diverse opportunità d’in-vestimento in istruzione. Basti pensare per esempio alla scelta trauniversità privata e università pubblica, oppure la decisione di se-guire un corso più o meno specializzato, o ancora la scelta trastudiare all’estero o meno, ecc.. Tutte queste scelte richiedono ov-viamente un investimento diverso. È chiaro poi che, generalmen-te, un’istruzione di maggiore qualità si traduca in un impiego cheoffre un salario più elevato. Questo è dovuto al fatto che — al-meno agli occhi del datore di lavoro — una persona con maggio-re istruzione sia più produttiva9.

2. - Il modello

Consideriamo una piccola economia aperta con un solo be-ne. Il bene può essere sia consumato che investito. Il bene puòessere prodotto da due tecnologie, una che utilizza lavoratori spe-cializzati e capitale, e l’altra che utilizza semplicemente la manod’opera. La tecnologia di produzione nel settore specializzato è laseguente:

(1)

dove Yst, Kt e Ht rappresentano rispettivamente il livello di output,

Y F K Hts

t t= ( , )

L. CASSAR

249

Convergenza, disuguaglianza e istruzione, etc.

9 In realtà quello che interessa il datore di lavoro è solo la produttività del-l’impiegato, ma prima che quest’ultimo venga assunto, la sua produttività non èosservabile. L’istruzione viene quindi usata come signal della produttività.

di capitale fisico, e di capitale umano generico al tempo t. Da no-tare che Ht = a–tL

st, ovvero il livello di capitale umano generico è

dato dal prodotto tra la produttività media del settore a–t per il nu-mero di lavoratori specializzati Ls

t. F è una funzione di produzio-ne concava con rendimenti di scala constanti.

La produzione nel settore manuale è descritta da:

(2)

dove Ynt, e Ln

t rappresentano rispettivamente l’output e la manod’opera e wn > 0 è la produttività marginale del settore.

Gli individui di questa economia vivono per due periodi. Pos-sono sia lavorare come mano d’opera per entrambi i periodi op-pure investire in istruzione nel primo periodo e lavorare nel set-tore specializzato nel secondo periodo. L’ammontare investito inistruzione in termini di costo monetario è dato da h e, diversa-mente dal modello originale di Galor e Zeira, non è un ammon-tare fisso ma viene determinato endogenamente nel modello.

Si assume che l’investimento in istruzione influenzi positiva-mente la produttività dell’individuo i (o indistintamente il suo li-vello di capitale umano)10, definita come segue:

(3)

dove 0 < β < 1, il che implica una funzione di produttività conrendimenti di scala decrescenti rispetto all’investimento in istru-zione.

Ogni individuo ha un solo genitore e un solo figlio. Questoimplica che la popolazione è costante e pari a L in ogni genera-zione. Gli individui tengono alle generazioni future e quindi la-sciano un’eredità. Sulle linee del modello originale, si assume chegli individui consumino soltanto nel secondo periodo11. Formal-mente possiamo esprimere le preferenze degli individui come se-gue:

a hi i= +1 β

Y w Ltn

n tn=

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

250

10 Infatti vale: ai = Hi = (1+hβi) dove Hi rappresenta la parte di capitale uma-

no posseduta dall’individuo i.11 È un’ipotesi molto forte ma viene usata qualche volta nella letteratura del-

le generazioni sovrapposte.

(4)

dove c rappresenta il consumo nel secondo periodo e b l’ereditàlasciata al proprio figlio. Ogni individuo nasce quindi con le stes-se abilità e preferenze, la sola differenza è la ricchezza iniziale ov-vero quanto eredita dal proprio genitore.

Si assume che il capitale fisico sia perfettamente mobile equindi individui e imprese hanno libero accesso al mercato in-ternazionale dei capitali. Il tasso d’interesse mondiale è uguale ar > 0 e constante nel tempo. Gli individui possono dare a presti-to qualsiasi somma a questo tasso. Ciò nonostante, se vogliono in-debitarsi devono pagare un tasso d’interesse più alto: i > r. Que-sta differenza tra tasso attivo e passivo deriva dall’assumere la pos-sibilità per l’individuo di fuggire da un’altra parte del mondo enon ripagare il proprio debito. Esistono quindi dei costi di mo-nitoraggio sostenuti dalle banche per garantirsi il rimborso del de-bito, che vengono però messi a carico al debitore attraverso untasso passivo più elevato. Questi costi creano dunque quello chegli autori chiamano “imperfezione del mercato del credito”12.

Al contrario degli individui, si assume che le imprese per ra-gioni di immobilità e reputazione, non possano evadere il paga-mento del debito, e di conseguenza possano prendere a prestitoal tasso r.13 Trattandosi di una piccola economia aperta, r è unavariabile esogena nel modello. Questo significa che le imprese loprendono come dato e scelgono il livello di capitale di modo chela sua produttività marginale sia uguale al suo costo marginale:

(5)

dove

kK

aL

K

Hs= =

f k r'( ) =

u c b= + −α αlog ( ) log1

L. CASSAR

251

Convergenza, disuguaglianza e istruzione, etc.

12 I risultati rimangono validi anche in alternativi tipi di imperfezioni nel mer-cato del credito, come per esempio dovuto alle asimmetrie informative, fintantoche prendere capitale a prestito sia costoso.

13 Come sostenuto dagli autori stessi, questa ipotesi non influisce sui risulta-ti, ma semplicemente riflette il fatto che generalmente gli individui hanno più dif-ficile accesso al mercato del credito rispetto alle imprese.

è il capitale per unità di efficienza (o indistintamente l’intensitàfattoriale dell’economia). Essendo r costante anche K sarà co-stante.

Si assume inoltre che sia il mercato del lavoro che quello deibeni siano perfettamente competitivi. Questo implica che le im-prese hanno un profitto uguale zero. Il salario del singolo indivi-duo i è quindi così definito:

(6)

dove ws è funzione del capitale fisico per unità di efficienza e quin-di è fisso14. Il salario è quindi dato dal prodotto di una compo-nente determinata dai parametri esogeni del modello, ovvero latecnologia e il tasso d’interesse, per la produttività del singolo in-dividuo (o indistintamente la sua parte di capitale umano). Que-sto implica che ogni individuo avrà un salario diverso, a secondadell’investimento effettuato in istruzione.

3. - Investimento in capitale umano endogeno

È chiaro che la forma log-lineare della funzione di utilità im-plica che ogni individuo ha la stessa propensione al consumo (equindi al lascito dell’eredità); cioè essa è indipendente dalla dota-zione iniziale ricevuta, ed è pari ad una quota costante del red-dito.

Descriviamo adesso le decisioni ottimali degli individui in ter-mini di h. Esistono tre stati del mondo possibili per ogni indivi-duo: questo può decidere di non investire in istruzione e quindidi lavorare per due periodi come mano d’opera, oppure può de-cidere di investire in istruzione una somma superiore alla propriaricchezza iniziale e quindi essere debitore, o infine può investireuna somma inferiore alla propria ricchezza iniziale e quindi es-sere un finanziatore.

L’utilità dell’individuo nei tre stati del mondo è pari rispetti-vamente a:

( )1+ h wi sβ

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

252

14 Per la derivazione analitica vedi APPENDICE 1.

(7)

(8)

(9)

dove ε = αlogα+(1–α)log(1–α). La decisione dell’individuo verrà ba-sata sul confronto di queste tre utilità.

Massimizzando la (8) e la (9) rispetto ad h otteniamo rispet-tivamente15:

(10)

(11)

Da notare immediatamente che il livello di investimento ot-timale in istruzione per il debitore è inferiore al livello di inve-stimento ottimale in istruzione per il finanziatore. Questo avvie-ne perché il debitore ha un costo aggiuntivo per avere accessoall’istruzione pari alla differenza tra tasso attivo e tasso passivo.Quindi la sola ipotesi di “imperfezione del mercato del credito”è sufficiente a creare una prima segmentazione nella società, per-ché i più ricchi hanno un accesso più facile all’istruzione e diconseguenza hanno più speranze di lavorare nel settore specia-lizzato. Diventa interessante capire se tale segmentazione per-mane anche nel lungo periodo, ed è quello che mi propongo difare nel quarto paragrafo. Per adesso concentriamoci sull’equili-brio di breve periodo.

Il problema strategico affrontato dall’individuo è il seguente:data la ricchezza iniziale dovrà calcolare se investire in istruzio-

hw

rls=

+

−β β

1

1

1

hw

ibs=

+

−β β

1

1

1

U x h w h r x hs( , ) log ( ) ( )( )= + + + − +1 1β ε

U x h w h i h xs( , ) log ( ) ( )( )= + − + − +1 1β ε

U x w r r xn( ) log ( ) ( )= + + + +2 1 ε

L. CASSAR

253

Convergenza, disuguaglianza e istruzione, etc.

15 Per i passaggi analitici vedi APPENDICE 2.

mano d’opera

debitore

finanziatore

ne è remunerativo e, se la risposta è affermativa, stabilire se agi-re da debitore o da finanziatore.

Iniziamo con il confrontare la (7) e la (9). L’individuo deci-derà di investire in istruzione solo quando:

(12)

Prima cosa da notare è che la condizione espressa dalla (12)non dipende dalla ricchezza se non indirettamente nel senso cheè definita solo per x ≥ h.

Detto questo, dati i parametri esogeni del modello, ovverola funzione di produzione, e il valore di β, r e wn, potrebbe ac-cadere che la (12) non sia rispettata per nessun valore di h. Inquesto caso nessun individuo nel mondo investirebbe in istru-zione16. Però se così fosse non ci sarebbe nemmeno il capitalefisico K e questo comporterebbe un offerta in eccesso di pre-stiti. Di conseguenza il tasso d’interesse mondiale r diminui-rebbe fino a che la (12) non venga soddisfatta almeno per al-cuni valori di h.

Il lato sinistro della (12) ha un massimo per

Definiamo h* l’ammontare di investimento in istruzione chesoddisfa la (12) con segno di uguaglianza. Dato il ragionamentoprecedente, in equilibrio: h* ≤ hl.

17

Ragioniamo nel caso più generale, ovvero quando h* è stret-

h hw

rls= =

+

−β β

1

1

1

w h h r w rs n( ) ( ) ( )1 1 2+ − + ≥ +β

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

254

16 Da notare che stiamo assumendo: ws < wn (2+r). Quest’ipotesi sebbene plau-sibile è cruciale per la validità dei risultati.

17 Data la concavità della funzione di produttività è chiaro che per un datovalore del lato sinistro della (12) ci saranno due valori di h che soddisfano taleequazione con il segno di uguaglianza, uno superiore e uno inferiore ad hl. Que-st’ultimo non verrà mai scelto in equilibrio in quanto rappresenta una strategiadominata per l’individuo: lo stesso livello di produttività può essere ottenuto so-stenendo un investimento in istruzione inferiore! Per tale motivo non considere-remo come soluzione, nell’analisi che segue, tutti quei valori di h > hl.

tamente inferiore a hl. Ricordiamo innanzitutto che la (12) valesolo per i finanziatori ovvero quelli per cui x ≥ h. Quindi ne pos-siamo dedurre che gli individui che ereditano una ricchezza su-periore o uguale a hl decideranno di investire hl in istruzione piut-tosto che lavorare come mano d’opera per entrambi i periodi. Co-loro che invece hanno una ricchezza iniziale compresa tra h* e hl,investiranno in istruzione esattamente la loro ricchezza iniziale inquanto la derivata del reddito del finanziatore è positiva per va-lori di h inferiori ad hl.

Cosa succede agli individui che ereditano una ricchezza infe-riore a h*? Questi non potendo essere finanziatori dovranno sce-gliere tra lo stato di debitore e lo stato di lavoratore manuale. Aquesto punto diventa necessario fare la distinzione tra i seguenticasi: hb < h* oppure hb ≥ h*.

Iniziamo dal secondo caso che, come vedremo, è più interes-sante.

Gli individui che hanno una ricchezza iniziale pari a x < h*

≤ hb, decideranno di lavorare nel settore manuale se e solo se:

(13)

dove il lato destro della (13) rappresenta la funzione di redditodel debitore nel suo punto di massimo. Si può subito notare chea differenza della (12), la (13) dipende direttamente dalla ricchez-za iniziale dell’individuo. Più precisamente la condizione espres-sa dalla (13) è rispettata solo per:

(14)

Quindi gli individui che ereditano una ricchezza inferiore alvalore soglia f preferiranno lavorare come mano d’opera per en-trambi i periodi.

Riformulando la (14) otteniamo:

(15) x f hh w h r w r

i rbb s b n< = −

+ − + − +−

( ) ( ) ( )1 1 2β

x fw r h i h w

i rn b b s< =

+ + + − +−

( ) ( ) ( )2 1 1 β

w r x r h w h x in b s b( ) ( ) ( ) ( )( )2 1 1 1+ + + > + − − +β

L. CASSAR

255

Convergenza, disuguaglianza e istruzione, etc.

dove l’ultimo termine a destra deve essere positivo perché la fun-zione di reddito del debitore è definita solo per x < hb. In altreparole, se per l’individuo è conveniente prendere a prestito solose ha una ricchezza iniziale superiore a f, ma questo valore so-glia è superiore a hb, nessuno prenderà a prestito in quanto lostato di debitore richiede x < hb. Questo corrisponde al primodei due casi sovraillustrati. Infatti se hb < h* dalla (12) sappia-mo che

è negativo. Le conseguenze sono quelle appena descritte: lo statoda debitore scompare. Ma se questo è vero, nel mercato ci saràun eccesso di offerta di prestiti che ridurrà il tasso d’interesse rche a sua volta implica una riduzione di h*. Tale diminuzione du-rerà fino al punto in cui lo stato di debitore verrà ristabilito ov-vero fino a garantire che hb ≥ h*. E questo corrisponde al primocaso, dove

è positivo. Quindi in equilibrio: f < hb18.

Riassumendo i risultati trovati finora:— se x < f, l’individuo lavorerà come mano d’opera. — se f ≤ x < h*, l’individuo sarà debitore per un ammontare

pari a hb – x.— se hb ≤ x ≤ hl, l’individuo investirà in istruzione esattamente

la sua ricchezza iniziale. — se x > hl, l’individuo darà a prestito un ammontare pari a

x – hl.Ci rimane da analizzare cosa succede quando h* ≤ x < hb. In

questo caso l’individuo può scegliere tra investire in istruzione

( ) ( ) ( )1 1 2+ − + − +−

h w h r w r

i rb s b nβ

( ) ( ) ( )1 1 2+ − + − +−

h w h r w r

i rb s b nβ

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

256

18 Assumiamo inoltre che f < h*. Tale assunzione non cambia i risultati fon-damentali del modello. Quello che cambia sono solo i valori soglia.

esattamente la sua ricchezza iniziale ottenendo un reddito pari a(1 + xβ)ws, oppure prendere a prestito la somma hb – x per inve-stire hb in istruzione e ottenere un reddito pari a (1 + hβ

b)ws – (hb

– x)(1 + i). Da quanto illustrato finora, è chiaro che più x si av-vicina ad h* più è probabile che il reddito ottenuto nello “statodebitore” sia superiore al reddito ottenuto investendo in capitaleumano esattamente la propria ricchezza iniziale, mentre più x siavvicina ad hb più è probabile che valga il contrario. Perciò è pos-sibile presumere che esista un valore di x compreso tra h* e hb,che chiameremo h**, per il quale l’individuo sarà indifferente trainvestire hb in istruzione prendendo a prestito la somma hb – x, einvestire esattamente x in istruzione. L’esatto valore di h** dipen-de, naturalmente, dai parametri esogeni del modello. Quindi, perx = h**, vale la seguente relazione:

(16)

La (16) ci dice semplicemente che per tale valore di ricchez-za iniziale, i costi nel prendere capitale a prestito uguagliano l’ec-cedenza di reddito ottenuto per aver investito di più in istruzio-ne rispetto a x.

Ne consegue che gli individui che ereditano h* ≤ x < h** sa-ranno anch’essi debitori, mentre coloro che ereditano h** ≤ x < hb

investiranno esattamente x in istruzione (quindi non saranno nédebitori né finanziatori).

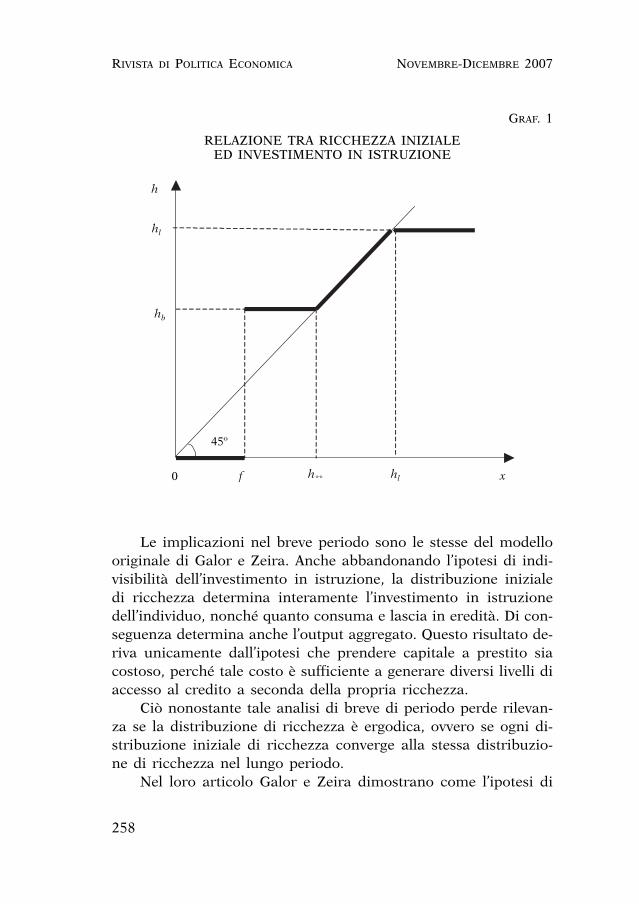

Quindi abbiamo finalmente completato la strategia ottimaleper l’individuo che associa ad ogni valore di x un valore di h in-vestito in istruzione. Questa strategia è la seguente:

— se x < f, l’investimento ottimale in istruzione è pari a 0.— se f ≤ x < h**, l’investimento ottimale in istruzione è pari

a hb.— se h** ≤ x ≤ hl, l’investimento ottimale in istruzione è pari

a x.— se x > hl, l’investimento ottimale in istruzione è pari a hl. La relazione tra la ricchezza iniziale e l’investimento in istru-

zione è rappresentata nel seguente grafico:

( )( ) ( )h x i h x wb b s− + = −1 β β

L. CASSAR

257

Convergenza, disuguaglianza e istruzione, etc.

Le implicazioni nel breve periodo sono le stesse del modellooriginale di Galor e Zeira. Anche abbandonando l’ipotesi di indi-visibilità dell’investimento in istruzione, la distribuzione inizialedi ricchezza determina interamente l’investimento in istruzionedell’individuo, nonché quanto consuma e lascia in eredità. Di con-seguenza determina anche l’output aggregato. Questo risultato de-riva unicamente dall’ipotesi che prendere capitale a prestito siacostoso, perché tale costo è sufficiente a generare diversi livelli diaccesso al credito a seconda della propria ricchezza.

Ciò nonostante tale analisi di breve di periodo perde rilevan-za se la distribuzione di ricchezza è ergodica, ovvero se ogni di-stribuzione iniziale di ricchezza converge alla stessa distribuzio-ne di ricchezza nel lungo periodo.

Nel loro articolo Galor e Zeira dimostrano come l’ipotesi di

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

258

GRAF. 1

RELAZIONE TRA RICCHEZZA INIZIALE ED INVESTIMENTO IN ISTRUZIONE

h

f x

hl

hl

hb

h**

45º

0

non convessità della tecnologia al livello individuale (h indivisibi-le) generi molteplici equilibri di lungo equilibrio nella distribu-zione di ricchezza.

Vedremo, nel prossimo paragrafo, che tali risultati rimango-no validi anche quando è divisibile.

4. - Dinamiche di lungo periodo

Come nel modello originale, la distribuzione di ricchezza nondetermina semplicemente l’equilibrio al tempo t, ma anche la di-stribuzione dei lasciti nel periodo successivo:

(17)

La funzione (17) è rappresentata nel seguente grafico:

x b y

w r x r

t t t

n t

+ = = − =

− + + +

1 1

1 2 1

( )

( ) ( ) ( ) :

α

α se xx f

h w h x i f xt

b s b t t

<− + − − + ≤( ) ( ) ( )( ) :1 1 1α β se <<

− + ≤ ≤

− +

h

x w h x ht s t l

**

**( ) ( ) :

( ) (

1 1

1 1

α

α

β se

hh w x h r x hl s t l t lβ ) ( )( ) :+ − + >

1 se

L. CASSAR

259

Convergenza, disuguaglianza e istruzione, etc.

GRAF. 2

EQUILIBRI DI LUNGO PERIODO

f gx–nxthlh**

45º

0

xt+1

x–s

È evidente che si possono individuare tre punti di equilibriox–n, g, x–s, di cui solo due, x–n e x–s, sono equilibri stabili. Infatti lependenze delle funzioni di reddito sono le stesse del modello ori-ginario, per il quale valgono le seguenti ipotesi:

(18)

(19)

La (18) serve a garantire che il processo di successione nellaricchezza da un generazione all’altra non esploda. La (19) ci sug-gerisce, invece, che i costi di monitoraggio sono abbastanza altida far sì che la pendenza della funzione di lascito degli individuiche prendono capitale a prestito, risieda al di fuori del cerchiounitario e perciò che g non sia un equilibrio stabile.

Gli individui che ereditano meno di f lavorano come manod’opera, e lo stesso faranno i loro discendenti. La loro ricchezzaconverge al livello di lungo periodo x–n:

(20)

Gli individui che ereditano più di f investono in istruzione manon tutti i loro discendenti rimarranno nel settore specializzato.Il livello soglia è pari a:

(21)

Gli individui che ereditano meno di g, anche se investono hb

in istruzione, dopo alcune generazioni il loro discendenti lavore-ranno nel settore manuale e la loro ricchezza convergerà a x–n.

Gli individui che ereditano più di g investono in istruzione e lostesso faranno il loro discendenti. La loro ricchezza convergerà a:

(22) xr

h w h rs l s l= −− − +

+ − +1

1 1 11 1

αα

β

( )( )( ) ( )

gh i w

ib s=

− + − + − −

( ) ( )

( )( )

1 1

1 1 1

αα

xr

w rn n= −− − +

+1

1 1 12

αα( )( )

( )

( )( )1 1 1− + >α i

( )( )1 1 1− + <α r

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

260

Come in Galor e Zeira, il livello di ricchezza media di lungoperiodo è dato da:

(23)

dove Ltg rappresenta la popolazione che eredita una ricchezza in-

feriore a g. La (23) dipende quindi dalla distribuzione iniziale diricchezza. Quanti più sono gli individui che inizialmente hannouna ricchezza superiore a g, tanti più saranno i discendenti checonvergeranno all’equilibrio x–s, tanto più sarà elevata la ricchez-za media di lungo periodo a cui tenderà l’economia. Lo stesso li-vello elevato di ricchezza iniziale, concentrato in una piccola mi-noranza, farà tendere l’economia all’equilibrio x–n.

5. - Implicazioni

I risultati ottenuti ci portano a fare tre distinte ma connesseconsiderazioni:

— Anche assumendo una funzione di istruzione molto piùcontinua, il risultato di club convergence rimane valido19, ovveroche i redditi pro-capite di due paesi con uguali preferenze e tec-nologie convergeranno se e solo se le condizioni iniziali sono si-mili. In questo modello, le condizioni iniziali si riferiscono alladistribuzione iniziale di ricchezza, quindi al concetto di equità.

— Anche assumendo una funzione di istruzione molto piùcontinua, le disuguaglianze hanno un effetto negativo sul livellodel reddito aggregato, sia nel breve che nel lungo periodo20.

— Anche assumendo una funzione di istruzione molto piùcontinua, la distribuzione iniziale di ricchezza rimane non ergo-dica. Il modello suggerisce, infatti, che le disuguaglianze tendonoa persistere nel tempo. I paesi con un elevato livello di disugua-

xL

Lx xs

tg

s n− −( )

L. CASSAR

261

Convergenza, disuguaglianza e istruzione, etc.

19 Se queste imperfezioni sono abbastanza forti dar far sì che la (18) e la (19)siano rispettate. Questo è implicito e non lo ripeterò ogni volta.

20 Per un approfondimento sul tema della relazione tra disuguaglianza e cre-scita vedi GALOR O. - MOAV O. (2004).

glianza iniziale, continueranno ad avere una distribuzione di ric-chezza non equa. Questo risultato permette di dare una nuova in-terpretazione dei dati empirici che suggeriscono l’esistenza di unarelazione negativa tra disuguaglianza e crescita, ovvero che il red-dito è distribuito più equamente nei paesi ricchi che nei paesi invia di sviluppo. A differenza della famosa curva di Kuznets (1955),che spiega questa correlazione attraverso l’esistenza di diverse fa-si nel processo di sviluppo di un paese21, questo modello attri-buisce la causa di tali differenze al fatto che i paesi possono ten-dere verso diversi equilibri di lungo periodo.

6. - Estensioni e discussione

Vediamo adesso quali sono le implicazioni teoriche derivantidai risultati ottenuti e più in generale dalla validità dell’ipotesi diclub convergence.

Innanzitutto il modello spiega le differenze tra i redditi na-zionali pro-capite attraverso le condizioni iniziali, in particolarela distribuzione iniziale di ricchezza. Infatti secondo questo mo-dello, la crisi permanente dei paesi in via di sviluppo può esse-re causata da una distribuzione non equa della ricchezza tale danon permettere un sufficiente investimento in capitale umanoper le persone meno fortunate. Questo fa sì che il livello di ca-pitale umano del paese diminuisca nel tempo erodendo la ric-chezza degli individui. Tale modello, inoltre, può offrire una pos-sibile spiegazione del perché gli aiuti internazionali in terminidi donazioni ai paesi più poveri non abbiano ottenuto il succes-so sperato: la donazione è potenzialmente efficace solo se vieneequidistribuita tra la popolazione e questi la investono effettiva-mente in capitale umano piuttosto che spenderla in consumo22.

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

262

21 In altre parole, secondo Kuznet, le differenze osservate tra i paesi poveri ei paesi ricchi sono dovute al fatto che questi paesi stanno in fasi diverse della cre-scita. Questa teoria implica, quindi, che nell’ultima fase della crescita tutti i pae-si avranno una simile distribuzione del reddito (conditional convergence hypothe-sis), ovvero più egualitaria.

22 Per approfondire l’argomento sul fallimento degli aiuti internazionali vediEASTERLY W. (2001); (2006).

Secondo questo modello quindi, un paese povero ha più proba-bilità di rimanere povero. Parallelamente, i paesi industrializza-ti hanno in comune l’aver effettuato elevati investimenti inizialiin capitale umano grazie ad una distribuzione più equa della ric-chezza.

È da notare, inoltre, che la (23) diminuisce all’aumentare diLg

t /L, ovvero della frazione della popolazione che non investe suf-ficientemente in capitale umano da migliorare la propria condi-zione economica. Questo ci suggerisce due cose: primo, che nonè una popolazione elevata di per sé ad ostacolare la crescita di unpaese — come spesso sostenuto —, ma il rapporto della stessa conla popolazione istruita. È ovvio che in un paese con una popola-zione più elevata, a parità di individui specializzati — se ammet-tiamo la possibilità che gli investimenti in capitale umano creinodelle esternalità positive per l’intera società — sarà più difficilecreare le esternalità necessarie per risollevare l’economia dell’in-tero paese. Da questo punto vista, i paesi più piccoli sono più ef-ficienti, per una questione di minore dispersione delle risorse emaggiore coordinamento. Secondo, che a parità di ricchezza ag-gregata del paese, più questa è equidistribuita più è facile che siinstaurino le condizioni per la crescita. Ancora una volta vieneconfermata la relazione negativa tra disuguaglianza e crescita, al-meno nell’ambito degli investimenti in capitale umano.

Sempre estendendo il modello per includere la possibilità chegli investimenti in capitale umano creino delle esternalità positi-ve per l’intera società, quest’ultimo potrebbe spiegare il cosìdettofenomeno della “fuga dei cervelli”. Infatti, in questo caso, un in-dividuo che potenzialmente ha le capacità intellettuali e la dispo-nibilità economica per investire in istruzione potrebbe non esse-re in grado di appropriarsi dei rendimenti del proprio investi-mento se la società ha un livello medio di capitale umano basso.Questo avviene perché in un paese dove c’è una bassa percentua-le di persone istruite potrà offrire difficilmente un’alta qualità del-l’istruzione e delle istituzioni, e inoltre ci potrebbe essere menodomanda di lavoro specializzato. È ovvio che in questa circostanzal’individuo troverà conveniente trasferirsi in un paese industria-lizzato dove il livello di capitale umano è elevato, e dove gli sarà

L. CASSAR

263

Convergenza, disuguaglianza e istruzione, etc.

possibile ottenere una migliore istruzione e in seguito un salariopiù adeguato per le sue competenze. Questa estensione equivale,per esempio, ad assumere che il massimo investimento in h cheun individuo può fare non dipende solo dalla propria ricchezzainiziale ma anche da quella degli altri. Infatti difficilmente un uni-versità di alto livello verrà creata laddove c’è una bassa domandadi istruzione.

Inoltre è possibile — sempre continuando ad assumere taliesternalità e interdipendenza delle ricchezze — che dal punto divista collettivo sia più conveniente che tutti gli individui studias-sero anche a costo di rinunciare alla massimizzazione del proprioreddito. Questo permetterebbe di aumentare il livello medio di ca-pitale umano del paese e quindi di convergere all’equilibrio piùricco. Ammettendo che questo possa anche avvenire, perché gliindividui sono razionali, lungimiranti, ed interessati alle genera-zioni future fino al punto di essere disposti a rinunciare ad unaparte del proprio consumo per garantire una maggiore qualità del-la vita dei propri discendenti, il problema del mancato coordina-mento tra la gli individui fa spesso sì che questo non avvenga. In-fatti, possiamo immaginare che un individuo sia disposto a faretale rinuncia se si aspetta — e qui entra in gioco il ruolo fonda-mentale delle aspettative — che anche il resto della popolazioneinvesta nell’istruzione. Perché il singolo investimento ha un pesotrascurabile e non ha la forza di trascinare la crescita. Ma su co-sa si baseranno tali aspettative? Chiaramente sul livello medio diricchezza del paese. Ora è ovvio che in un paese in via di svilup-po, dove la maggior parte della popolazione è povera, gli indivi-dui non si aspettano certo un elevato investimento aggregato nel-l’istruzione, quindi sceglieranno di non rischiare23 investendo incapitale umano. Ecco come si creano i circoli viziosi. Un paesepovero ha aspettative di rimanere povero, e questo distrugge gliincentivi degli individui ad investire/rischiare sul loro futuro. Que-sto circolo potrebbe essere spezzato se fosse possibile un coordi-

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

264

23 Investire in capitale umano malgrado una ricchezza iniziale inferiore al va-lore soglia è un rischio in quanto si scambia una parte sicura del reddito di oggicon un’eventuale quota del reddito futuro.

namento tra tutti gli individui della popolazione. Gli individui sipotrebbero infatti impegnare24 ad investire in capitale umano in-dipendentemente dalla propria ricchezza iniziale. Ovviamente ta-le coordinamento a livello di popolazione è molto difficile nellarealtà. Specialmente nei paesi in via di sviluppo in cui la popola-zione è elevata e i mass media sono poco diffusi.

Infine mi preme sottolineare come tutte le implicazioni ap-pena discusse dipendano in realtà da due ipotesi: una tecnologianon convessa e l’imperfezione del mercato del credito. Infatti segli individui potessero prendere a prestito al tasso r, tutti investi-rebbero in istruzione la stessa somma, pari a hl

25. La distribuzio-ne di ricchezza diventerebbe ergodica, e non ci sarebbero più mol-teplici equilibri di lungo periodo. In altre parole, la capacità del-la distribuzione di ricchezza di determinare l’equilibrio di lungoperiodo dipende dalla più o meno apertura del settore del credi-to. Un paese che nasce con forti disuguaglianze di reddito ma chegarantisce uguali opportunità a tutti gli individui vedrà diminui-re nel tempo tali disuguaglianze e convergerà all’equilibrio più ric-co. Viceversa, un paese che nasce con minori disuguaglianze direddito ma in cui l’accesso al credito è riservato solo ai più for-tunati (perché per esempio richiede enormi garanzie monetarie)vedrà tali disuguaglianze aumentare nel tempo e il reddito pro-ca-pite nazionale sarà più basso rispetto a quello potenziale. Il mo-dello mette quindi in evidenza il ruolo fondamentale del settoredel credito nell’influenzare l’economia di un paese sia nel breveche nel lungo periodo. A tal proposito mi viene naturale riflette-re sull’importanza, in questo contesto, della creazione del micro-credito26. Sebbene ancora lontano dal garantire uguali opportu-nità, il microcredito contribuisce a ridurre la differenza di op-portunità tra i più ricchi e i più poveri, dando a quest’ultimi la

L. CASSAR

265

Convergenza, disuguaglianza e istruzione, etc.

24 L’impegno deve essere vincolante perché esiste il cosiddetto problema di in-coerenza temporale: una volta che l’individuo ha la certezza che gli altri investi-ranno nell’istruzione — e quindi che il livello medio di capitale umano aumenterà— visto che il singolo investimento ha un peso infinitesimo, questo avrà incenti-vo a deviare dall’impegno per massimizzare il proprio reddito.

25 Per tutti gli individui, anche i debitori, varrebbe la condizione (12), che co-me già dimostrato è sempre soddisfatta in equilibrio.

26 Per maggiori informazioni sul microcredito vedi MUHAMMAD Y. (2001).

possibilità di accedere al mercato del credito dal quale erano sta-ti finora esclusi.

Tutte queste considerazioni ci conducono ad una conclusioneche, a mio avviso, è di notevole importanza: il mercato lasciato ase stesso non crea necessariamente crescita. Questa può richiede-re interventi consapevoli da parte del governo nel promuovere lepari opportunità. Infatti, è da notare che nella realtà stilizzata daquesto modello, basterebbe una politica di redistribuzione equadel reddito per facilitare l’accesso all’istruzione a tutti gli indivi-dui. Oppure come appena argomentato, prendere delle misure ta-li da facilitare l’accesso del mercato del credito; o ancora eroga-re delle borse di studio per i meno fortunati.

Infine, come già ribadito, questi interventi del governo — egli aiuti internazionali — non devono limitarsi ad una mera ero-gazione di fondi ma devono essere accompagnati da misure di su-pervisione volte a garantire che quei fondi siano effettivamente in-vestiti in capitale umano. Queste politiche d’intervento dovrebbe-ro, in sintesi, creare i giusti incentivi27 per la popolazione ad ef-fettuare quelle scelte che promuovono la crescita.

7. - Conclusioni

In questo lavoro ho cercato di estendere il modello di Galore Zeira. Ho dimostrato come nel loro modello, anche assumen-do una funzione dell’istruzione molto più continua, la distribu-zione iniziale del reddito continui ad influenzare il livello di ric-chezza aggregata di un paese, sia nel breve che nel lungo perio-do. Questo risultato permette di estendere i risultati di Galor eZeira a situazioni più vicine alla realtà — come la possibilità didecidere quanto investire in istruzione. Quindi l’ipotesi di clubconvergence rimane valida per qualsiasi valore discrezionale dih, non solo quando è fisso. A patto ovviamente che la tecnolo-gia sia non-convessa e che ci sia imperfezione nel mercato delcredito.

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

266

27 Per maggiori dettagli sulla teoria secondo la quale “le persone rispondonoagli incentivi” vedi EASTERLY W. (2001).

Uscire da queste trappole di povertà è possibile solo attraversol’intervento del governo. Siccome il reddito sarà più elevato se ini-zialmente è più equidistribuito, l’intervento dello Stato attraversopolitiche di redistribuzione del reddito non è semplicemente au-spicabile, ma addirittura essenziale.

Il ruolo fondamentale delle condizioni iniziali nello stabilirel’equilibrio di lungo periodo ci deve però far riflettere anche sul-l’importanza che può rivestire il “caso” nella sorte di un paese. Seun disastro naturale colpisce una parte della popolazione di unpaese, si creeranno delle disuguaglianze che, in mancanza di unapronta risposta dal governo, persisteranno nel tempo riducendo ilreddito pro-capite di lungo periodo al quale convergerà l’econo-mia.

Questo modello, sebbene coerente con il paradigma neoclas-sico, riesce a riprodurre economie intrinsecamente instabili.

L. CASSAR

267

Convergenza, disuguaglianza e istruzione, etc.

APPENDICE 1

Data la complessità dell’analisi, per giustificare la formula-zione della (6) mi servirò di un esempio specifico. Consideriamola seguente funzione di produzione Cobb-Douglas per ogni im-presa j-esima28:

La massimizzazione del profitto (prendendo il bene finale co-me numerario) implica:

dove r è la remunerazione di ogni unità di capitale fisico, e ws èla remunerazione di ogni unità di capitale umano.

Ogni impresa in concorrenza perfetta paga ogni unità di in-put il valore della sua produttività marginale.

In equilibrio la somma delle domande di Kj e Hj da parte del-le imprese sarà uguale alla somma delle offerte da parte dei pro-prietari di input:

dove l’indice j denota ciascuna impresa e l’indice i denota ciascunindividuo. Analogamente per il capitale umano:

H Hjj

ii

∑ ∑=

K Kjj

ii

∑ ∑=

δδ

δ

δδ

δ

δ δ

δ δ

Y

KK H r

Y

HK H w

j

jj j

j

jj j s

= =

= − =

− −

−

1 1

1( )

Y K Hj j j= −δ δ1

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

268

28 Ho tolto la notazione temporale per semplicità.

Ne segue che l’intensità fattoriale scelta da ogni impresa coin-ciderà con quella dell’intera economia:

Quindi:

La distribuzione del reddito dell’impresa è determinata in ba-se alle quantità di ciascun input posseduta da ciascun individuo.Il capitale umano è distribuito a seconda delle scelte di istruzio-ne di ciascuno, e in base ad esse sarà remunerato. In particolare,se l’individuo i-esimo a seguito di una personale scelta di istru-zione pari a hi, possiede una parte Hi = (1+hβ

i) del capitale uma-no aggregato

la sua remunerazione sarà proporzionale. Quindi, il salario per-cepito da ogni individuo i-esimo è: Hiws = (1+hβ

i)ws, che equivalealla (6) nel mio modello.

L’argomentazione si estende banalmente a tutte le funzioni diproduzione lineari omogenee.

H hii

= +∑ ( )1 β

δδ

δ

δδ

δ

δ

δ

Y

Kk r

Y

Hk w

j

j

j

js

= =

= − =

−1

1( )

K

H

K

H

K

Hkj

j

ii

ii

= = =∑∑

L. CASSAR

269

Convergenza, disuguaglianza e istruzione, etc.

APPENDICE 2

— Il problema di massimizzazione del debitore è dato da:

Otteniamo:

La derivata seconda ci garantisce che sia un massimo. — Il problema di massimizzazione del finanziatore è dato da:

Risolvendo:

La derivata seconda ci garantisce che sia un massimo.

δδ

β

β

β

β

y

hw h r

h hw

r

s

ls

= − + =

= =+

−

−

* ( )

*

1

1

1

1 0

1∂∂∂

= − <−2

221 0

y

hw hsβ β β( )

Maxh

sy h w x h r: ( ) ( )( )= + + − +1 1β

δδ

β

β

β

β

y

hw h i

h hw

i

s

bs

= − + =

= =+

−

−

* ( )

*

1

1

1

1 0

1∂∂∂

= − <−2

221 0

y

hw hsβ β β( )

Maxh

sy h w h x i: ( ) ( )( )= + − − +1 1β

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

270

BIBLIOGRAFIA

AGHION P. - BOLTON P., «A Theory of Trickle-Down Growth and Development», Re-view of Economic Studies, n. 64 (2), 1997, pp. 151-172.

AGHION P. - HOWIT P., «A Model of Growth Through Creative Destruction», Eco-nometrica, n. 60 (2), 1992, pp. 323-351.

ARROW K.J., «The Economic Implication of Learning by Doing», Review of Eco-nomic Studies, n. 129 (3), 1962, pp. 155-173.

AZARIADIS C. - DRAZEN A., «Threshold Externalities in Economic Development»,Quaterly Journal of Economics, n. 105, 1990, pp. 501-526.

BENABOU R.J., «Inequality and Growth», NBER, Macroeconomics Annual, 1996, pp.11-74.

BARRO R.J., «Economic Growth in a Cross Section of Countries», Quarterly Jour-nal of Economics, n. 106, 1991, pp. 407-444.

DURLAUF S.N., «Theory of Persistent Income Inequality», Journal of EconomicGrowth, n. 1, 1996, pp. 75-93.

EASTERLY W., The Elusive Quest for Growth. Economists’ Adventures and Misad-ventures in the Tropic, The MIT Press, 2001.

— —, The White Man’s Burden: Why the West’s Efforts to Aid the Rest Have DoneSo Much Ill and So Little Good, New York, Penguin Press, 2006.

GALL T., «Lotteries, Inequality, and Market Imperfection: Galor and Zeira go Gam-bling», Economic Theory, n. 34, 2008, pp. 359-382.

GALOR O., «Convergence? Inferences from Theoretical Models», The Economic Jour-nal, n. 106, 1996, pp. 1056-1069.

GALOR O. - MOAV O., «From Physical to Human Capital Accumulation: Inequalityin the Process of Development», Review of Economic Studies, n. 71, 2004, pp.1101-1026.

GALOR O. - ZEIRA J., «Income Distribution and Macroeconomics», Review of Eco-nomic Studies, n. 60, 1993, pp. 35-52.

GROSSMAN G. - HELPMAN E., Innovation and Growth in the Global Economy, Cam-bridge, MA, MIT Press, 1991.

JONES C.I., «Time Series Tests of Endogenous Growth Models», The Quaterly Jour-nal of Economics, n. 110 (2), 1995, pp. 495-525.

— —, «Growth: With or Without Scale Effects?», The American Economic Review,n. 89 (2), 1999, pp. 139-144.

KUZNETS S., «Economic Growth and Income Equality», American Economic Re-view, n. 45, 1955, pp. 1-28.

LUCAS R., «Making a Miracle», Econometrica, n. 61, 1993, pp. 251-272. MANKIW N.G. - ROMER D. - WEIL D.N., «A Contribution to the Empirics of Eco-

nomic Growth», The Quarterly Journal of Economics, n. 107, 1992, pp. 407-437.MOAV O., «Income Distribution and Macroeconomics: The Persistence of Inequa-

lity in a Convex Technology Framework», Economics Letters, n. 75, 2002, pp.187-192.

— —, «Cheap Children and the Persistence of Poverty», Economic Journal, n. 115,2005, pp. 88-110.

MOOKHERJEE D. - RAY D., «Persistent Inequality», Review of Economic Studies, n.70(2), 2003, pp. 369-393.

L. CASSAR

271

Convergenza, disuguaglianza e istruzione, etc.

MUHAMMAD Y., Banker to the Poor: The Autobiography of Muhammad Yunus, Oxford,Oxford University Press, 2001.

PIKETTY T., «The Dynamics of the Wealth Distribution and the Interest Rate withCredit-rationing», Review of Economic Studies, vol. 64, n. 2, 1997, pp. 173-189.

QUAH D., «Convergence Empirics Across Countries with (some) Capital Mobility»,Journal of Political Economy, n. 1, 1996, pp. 95-124.

REBELO S.T., «Long-Run Policy Analysis and Long-Run Growth», Journal of Poli-tical Economy, n. 99 (3), 1991, pp. 500-521.

ROMER P.M., «Increasing Returns and Long-Run Growth», Journal of Political Eco-nomy, n. 94, 1986, pp. 1002-1037.

— —, «Endogenous Technological Change», Journal of Political Economy, n. 98 (5),1990, pp. 71-102.

SOLOW R., «A Contribution to the Theory of Economic Growth», Quarterly Jour-nal of Economics, 1956, pp. 65-94.

TETSUYA N., «Persistent Inequality in the Framework of a Perfect Loan Market»,SSRN, Working Paper, 2006.

RIVISTA DI POLITICA ECONOMICA NOVEMBRE-DICEMBRE 2007

272