CONTRATTO DI ASSICURAZIONE MALATTIA E...

38

CONTRATTO DI ASSICURAZIONE MALATTIA E INFORTUNI PRODOTTO “PROTETTO INFORTUNI” FASCICOLO INFORMATIVO Il presente fascicolo informativo contenente a) Nota Informativa, comprensiva del glossario b) Condizioni di Assicurazione c) Modulo di proposta (questionario anamnestico) deve essere consegnato al Contraente prima della sottoscrizione del contratto PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA

Transcript of CONTRATTO DI ASSICURAZIONE MALATTIA E...

CONTRATTO DI ASSICURAZIONE MALATTIA E INFORTUNI

PRODOTTO “PROTETTO INFORTUNI”

FASCICOLO INFORMATIVO

Il presente fascicolo informativo contenente a) Nota Informativa, comprensiva del glossario b) Condizioni di Assicurazione c) Modulo di proposta (questionario anamnestico)

deve essere consegnato al Contraente prima della sottoscrizione del contratto

PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO LEGGERE ATTENTAMENTE LA NOTA INFORMATIVA

Nota Informativa

Pagina 1 di 11

NOTA INFORMATIVA

CONTRATTO DI ASSICURAZIONE MALATTIA E INFORTUNI

PRODOTTO “PROTETTO INFORTUNI”

La presente Nota Informativa è redatta secondo lo schema predisposto dall’IVASS, ma il suo contenuto non è soggetto a preventiva approvazione dell’IVASS.

Il Contraente deve prendere visione delle Condizioni di Assicurazione prima della sottoscrizione della polizza.

(i dati sono aggiornati al 01.05.2015)

Per consultare gli aggiornamenti delle informazioni contenute nella presente Nota informativa non derivanti da innovazioni normative si rinvia al sito internet.

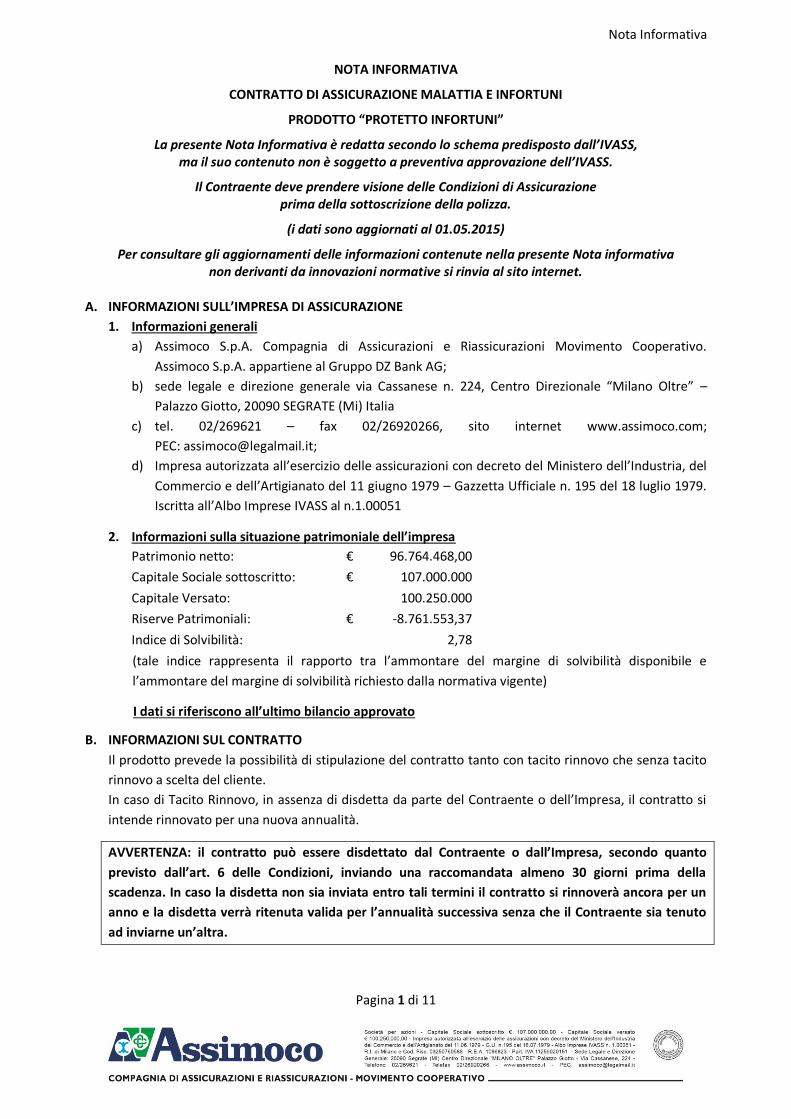

A. INFORMAZIONI SULL’IMPRESA DI ASSICURAZIONE 1. Informazioni generali

a) Assimoco S.p.A. Compagnia di Assicurazioni e Riassicurazioni Movimento Cooperativo. Assimoco S.p.A. appartiene al Gruppo DZ Bank AG;

b) sede legale e direzione generale via Cassanese n. 224, Centro Direzionale “Milano Oltre” – Palazzo Giotto, 20090 SEGRATE (Mi) Italia

c) tel. 02/269621 – fax 02/26920266, sito internet www.assimoco.com; PEC: [email protected];

d) Impresa autorizzata all’esercizio delle assicurazioni con decreto del Ministero dell’Industria, del Commercio e dell’Artigianato del 11 giugno 1979 – Gazzetta Ufficiale n. 195 del 18 luglio 1979. Iscritta all’Albo Imprese IVASS al n.1.00051

2. Informazioni sulla situazione patrimoniale dell’impresa Patrimonio netto: € 96.764.468,00 Capitale Sociale sottoscritto: € 107.000.000 Capitale Versato: 100.250.000 Riserve Patrimoniali: € -8.761.553,37 Indice di Solvibilità: 2,78 (tale indice rappresenta il rapporto tra l’ammontare del margine di solvibilità disponibile e l’ammontare del margine di solvibilità richiesto dalla normativa vigente)

I dati si riferiscono all’ultimo bilancio approvato

B. INFORMAZIONI SUL CONTRATTO Il prodotto prevede la possibilità di stipulazione del contratto tanto con tacito rinnovo che senza tacito rinnovo a scelta del cliente. In caso di Tacito Rinnovo, in assenza di disdetta da parte del Contraente o dell’Impresa, il contratto si intende rinnovato per una nuova annualità.

AVVERTENZA: il contratto può essere disdettato dal Contraente o dall’Impresa, secondo quanto previsto dall’art. 6 delle Condizioni, inviando una raccomandata almeno 30 giorni prima della scadenza. In caso la disdetta non sia inviata entro tali termini il contratto si rinnoverà ancora per un anno e la disdetta verrà ritenuta valida per l’annualità successiva senza che il Contraente sia tenuto ad inviarne un’altra.

Nota Informativa

Pagina 2 di 11

In caso di assenza di tacito rinnovo il contratto cessa alla data di scadenza indicata in polizza senza necessità di comunicazione fra le parti.

3. Coperture assicurative offerte – Limitazioni ed esclusioni PROTETTO INFORTUNI è un prodotto volto a tutelare i soggetti assicurati (o i loro eredi) da un possibile stato di insufficienza economica conseguente al verificarsi di un infortunio. A tale scopo il prodotto prevede la copertura tanto dei rischi inerenti le attività lavorative (principali e/o secondarie) - integrando le prestazioni erogate dall’I.N.A.I.L. (Istituto Nazionale Assicurazione Infortuni sul Lavoro) ove queste siano carenti - quanto i rischi inerenti le attività extra lavorative (vita privata). Sono previste forme di garanzia che prevedono una diversa estensione dei soggetti assicurati – dal singolo soggetto all’intero nucleo familiare - operanti a seconda di quanto indicato in scheda di polizza e per i cui aspetti di dettaglio si rimanda all’art 14 delle Condizioni di assicurazione

Le coperture assicurative attivabili sono le seguenti:

COPERTURE OFFERTE Rinvio alle Condizioni Caso Morte da Infortunio Art. 19- A Invalidità permanente da Infortunio Invalidità permanente da malattia

Art. 19-B Art 34 e segg

Inabilità temporanea da infortunio Art. 19-C Indennità per gessatura/immobilizzazione da infortunio Art. 19-D Indennità per ricovero ospedaliero da infortunio Art. 19-E Rimborso spese mediche da infortunio Art. 19-F Tutela legale Art 45 e segg. Assistenza Art 53 e segg

AVVERTENZA: Il contratto prevede la presenza di limitazioni ed esclusioni alle coperture assicurative che possono dar luogo alla riduzione o al mancato pagamento dell’indennizzo

LIMITAZIONI ED ESCLUSIONI PER SEZIONE Rinvio alle Condizioni Norme che regolano l’assicurazione Infortuni Art. 17,18, 21, 23, 24 Norme che regolano l’assicurazione Invalidità permanente da Malattia

Art. 37, 39, 42

Sezione tutela legale Art. 47, 48,50 Sezione assistenza persona Art. 56, 57

AVVERTENZA: Con riferimento alla Sezione Infortuni l’assicurazione in forma individuale è stipulabile da persone che non abbiano superato il 75° anno di età; ove il sinistro avvenga successivamente al compimento del 75° anno di età la liquidazione degli indennizzi sarà effettuata in misura del 50% delle somme assicurate. Per gli aspetti di dettaglio si rimanda all’Art. 21.

AVVERTENZA: Per l’assicurazione in forma a nucleo familiare non si considerano comunque assicurati i soggetti di età superiore ai 75 anni e gli stessi non rientrano nel computo dei familiari per la determinazione delle somme assicurate. Per gli aspetti di dettaglio si rimanda all’Art. 18.

AVVERTENZA: Con riferimento alla garanzia Invalidità Permanente da malattia, il contratto è stipulabile esclusivamente in forma nominativa e per soggetti che non abbiano superato il 65° anno di età, e per una durata massima pari a quella necessaria per il raggiungimento di tale età od alla prima scadenza anniversaria successiva. Per gli aspetti di dettaglio si rimanda all’Art. 38.

Nota Informativa

Pagina 3 di 11

AVVERTENZA: Le garanzie sottoscritte si intendono prestate sino alla concorrenza del Massimale prescelto dell’Assicurato ed indicato in polizza; le prestazioni possono essere soggette a scoperti e franchigie a carico dell’assicurato come indicato nello schema riepilogativo riportato alla fine del documento: Per una migliore comprensione illustriamo, anche con degli esempi, il significato di : FRANCHIGIA: Parte del danno indennizzabile/rimborsabile a termini di polizza, espressa in valore assoluto, che rimane a carico dell’Assicurato. Esempio - Garanzia Inabilità Temporanea Giorni di ricovero certificati: 15 Franchigia (espressa in giorni) 09 Giorni indennizzabili 06 MASSIMALE: Il massimale è la somma o durata massima fino alla concorrenza della quale la Compagnia presta la garanzia. Esempio - Garanzia Estensione immobilizzazioni Durata massima indennizzo previsti in garanzia : 30 Giorni di immobilizzazione certificati: 45 Giorni indennizzabili: 30 SCOPERTO: Per scoperto si intende quella parte di danno che resta a carico dell'assicurato. Può essere espresso in importo fisso (minimo o massimo scoperto) o in percentuale sull'entità del danno. È quindi un importo che si può conoscere solo dopo la quantificazione dell'evento dannoso, a differenza della franchigia, la cui entità è nota anche prima del verificarsi del danno. Esempio - Garanzia Diaria da Ricovero Giorni di ricovero certificati: 15 Età dell’ assicurato al momento del sinistro: oltre 75 anni Importo della Diaria previsto dalla garanzia: € 100 Scoperto applicato: 50% Importo della Diaria indennizzabile: € 50

4. Periodi di carenza contrattuali AVVERTENZA: il contratto prevede la presenza di periodi di carenza. Si rinvia all’art. 35 delle Condizioni di Assicurazione per aspetti di dettaglio

5. Dichiarazioni dell’assicurato in ordine alle circostanze del rischio – Nullità

AVVERTENZA: Le dichiarazioni inesatte o le reticenze dell'Assicurato relative a circostanze che influiscono sulla valutazione del rischio possono comportare, la perdita totale o parziale del diritto all'Indennizzo, nonché la stessa cessazione della copertura, ai sensi degli art. 1892, 1893 e 1894 c.c..

Nota Informativa

Pagina 4 di 11

AVVERTENZA: è necessario rispondere in modo preciso e veritiero a tutte le domande presenti nel Questionario Anamnestico assuntivo riferendo i fatti di cui si è a conoscenza o si è tenuti a conoscere.

6. Aggravamento e diminuzione del rischio e variazione nella professione

AVVERTENZA: L’Assicurato deve dare comunicazione scritta alla Compagnia di ogni aggravamento e diminuzione del rischio e delle variazioni nella professione. La mancata comunicazione dell’aggravamento del rischio può comportare la perdita del diritto all’indennizzo a norma di quanto disposto dall’art. 4 delle Condizioni di Assicurazione.

Un ‘ipotesi di circostanza rilevante, nell’ambito delle coperture offerte dal contratto, che determina la modificazione del rischio è rappresentata dalla variazione della professione. A titolo esemplificativo si richiama l’attenzione sulla seguente causa di modifica del rischio: Attività dichiarata alla stipulazione del contratto: Impiegato Attività effettivamente svolta: Verniciatore

7. Premi Il premio è sempre riferito a ciascun periodo annuo del contratto. E’ ammessa la rateazione semestrale senza interesse di frazionamento. Il pagamento può essere effettuato secondo le modalità previste dalla Società (Assegno Bancario, Assegno Circolare, Bancomat, Bonifico verso Agenzia, Carta di Credito, Contanti, SEPA e Vaglia Postale). Il premio è stabilito con criteri omogenei in funzione dell’attività professionale svolta dall’assicurato e dichiarata al momento della stipulazione del contratto. Polizza collegata a finanziamento Si espongono di seguito le informazioni relative ai costi a carico del Contraente, con riferimento al prodotto scelto, sulla base dei dati estratti dal Bilancio 2014. Percentuale dei costi relativi alla gestione del prodotto 37% Quota parte percepita mediamente dagli intermediari 68%

Applicando i valori sopraindicati al premio medio raccolto da Assimoco per il prodotto nel corso dell’esercizio 2014, risulta: Premio medio raccolto € 218,25 Costi medi a carico del Contraente € 80,99 Parte percepita degli intermediari € 55,22 AVVERTENZA: in caso di estinzione anticipata o di trasferimento del mutuo o del finanziamento Assimoco, a scelta del Contraente, provvede alla restituzione della parte di premio pagato relativo al periodo residuo rispetto alla scadenza originaria della rata versata, al netto delle imposte di legge, ovvero alla prosecuzione della copertura assicurativa al favore del nuovo beneficiario designato – per trasferimento del finanziamento – o dell’Assicurato stesso – per estinzione del finanziamento. AVVERTENZA: non sono previsti sconti tecnici

8. Adeguamento del premio e delle somme assicurate

Non previsto dal presente prodotto.

Nota Informativa

Pagina 5 di 11

9. Diritto di Recesso

AVVERTENZA: Limitatamente all’Invalidità permanente da Infortunio La Società può recedere dal contratto in caso di sinistro come indicato all’Art. 9 delle Norme di Assicurazione Nel caso di polizze poliennali con richiamo all’allegato REC, il cliente può esercitare il diritto di recesso al raggiungimento della data di scadenza in polizza e ad ogni successiva scadenza anniversaria, senza oneri e con preavviso di 60 giorni.

10. Prescrizione e decadenza dei diritti derivanti dal contratto

Con il termine “prescrizione” si intende una causa di estinzione del diritto determinata dal mancato esercizio dello stesso, entro il termine stabilito per legge. In via particolare, ai sensi dell’art. 2952 C.C., i diritti derivanti dal contratto di assicurazione si prescrivono in due anni, dal giorno in cui si è verificato il fatto su cui il diritto si fonda.

11. Legge applicabile al contratto

Il contratto è soggetto e regolato dalla Legge Italiana.

12. Regime fiscale Gli oneri fiscali relativi alla presente polizza e ad atti ad essa connessi sono a carico del Contraente o dell’Assicurato. La tassazione prevista è del 2,50% per le garanzie Infortuni e Malattia, del 21,25% per le garanzie di Tutela Legale e del 10% per le garanzia di Assistenza.

C. INFORMAZIONI SULLE PROCEDURE LIQUIDATIVE E SUI RECLAMI

13. Sinistri – Liquidazione dell’indennizzo

Per le garanzie Infortuni AVVERTENZA: Per momento di insorgenza del sinistro si intende il momento in cui viene accertato il fatto dannoso per il quale sia stata attivata la corrispondente garanzia. In caso di sinistro, l’Assicurato o i suoi aventi diritto devono darne avviso all’agenzia alla quale è assegnata la polizza oppure alla Società entro tre giorni da quando ne hanno avuto la possibilità. La denuncia deve essere corredata da certificato medico e deve contenere l’indicazione del luogo, del giorno e dell’ora dell’evento, nonché una dettagliata descrizione delle sue modalità di accadimento. Le eventuali spese per l’accertamento del danno sono a carico della Compagnia si rinvia agli artt. 22 a 33 delle Condizioni di Assicurazione per aspetti di dettaglio sulle procedure liquidative.

Per le garanzie Malattia AVVERTENZA: Per momento di insorgenza del sinistro si intende il momento in cui viene accertato il fatto dannoso per il quale sia stata attivata la corrispondente garanzia. In caso di sinistro, l’Assicurato o i suoi aventi diritto devono denunciare la malattia entro tre giorni da quando, secondo parere medico, ci sia motivo di ritenere che la malattia stessa per le sue caratteristiche e presumibili conseguenze, possa interessare la garanzia prestata e comunque non oltre un anno dalla cessazione dell’assicurazione. Le eventuali spese per l’accertamento del danno sono a carico della Compagnia. L’accertamento del grado di invalidità patito deve essere effettuato fra i 6 e i 18 mesi dalla data di denuncia del sinistro. Si rinvia agli artt. 40 a 44 delle Condizioni di Assicurazione per aspetti di dettaglio sulle procedure liquidative.

Nota Informativa

Pagina 6 di 11

Per la garanzia Tutela Legale AVVERTENZA: In relazione alla normativa introdotta dal D.Lgs. 17/03/95- n. 175 e in accordo con le opzioni consentite dall’art. 46 di tale decreto. ASSIMOCO ha scelto di affidare la gestione dei sinistri di Tutela Legale a D.A.S . Difesa Automobilistica Sinistri S.p.A., con sede in Verona, Via IV Novembre, 24.

Per la garanzia Assistenza

AVVERTENZA: ASSIMOCO ha scelto di affidare la gestione dei sinistri alla Struttura Organizzativa EUROP ASSISTANCE ITALIA S.P.A. con sede in Milano (Piazza Trento 8).

14. Assistenza diretta – Convenzioni

Non prevista dal presente prodotto.

15. Reclami Eventuali reclami riguardanti il rapporto contrattuale devono essere inoltrati per iscritto al seguente indirizzo: Assimoco S.p.A. - Ufficio Reclami Premi e Gestione- Centro Direzionale “MILANO OLTRE” - Palazzo Giotto - Via Cassanese, 224 - 20090 SEGRATE (MI) ovvero via fax al numero 02.26962466 o via e-mail all’indirizzo [email protected]. Eventuali reclami riguardanti la gestione dei sinistri devono essere inoltrati per iscritto al seguente indirizzo: Assimoco S.p.A. - Ufficio Reclami Sinistri - Centro Direzionale “MILANO OLTRE” - Palazzo Giotto – Via Cassanese, 224 - 20090 SEGRATE (MI) ovvero via fax al numero 02.26962405 o via e-mail all’indirizzo [email protected]. Qualora l’esponente non si ritenga soddisfatto dall’esito del reclamo o in caso di assenza di riscontro nel termine massimo di quarantacinque giorni, potrà rivolgersi all’IVASS (Istituto per la Vigilanza sulle Assicurazioni), Servizio Tutela degli Utenti, Via del Quirinale 21, 00187 Roma oppure trasmesso ai fax 06.42.133.745 o 06.42.133.353. I reclami indirizzati all’IVASS devono contenere: � nome, cognome e domicilio del reclamante, con eventuale recapito telefonico; � individuazione del soggetto o dei soggetti di cui si lamenta l’operato; � breve descrizione del motivo della lamentela; � copia del reclamo eventualmente presentato alla compagnia di assicurazione e dell’eventuale

riscontro fornito dalla stessa; � ogni documento utile per descrivere più compiutamente le relative circostanze. In relazione alle controversie inerenti la quantificazione delle prestazioni e l’attribuzione delle responsabilità, si ricorda che permane la competenza esclusiva dell’Autorità Giudiziaria, oltre alla facoltà di ricorrere a sistemi conciliativi ove esistenti. Qualora si scelga una legislazione diversa da quella italiana, i reclami saranno da indirizzare all’organo previsto dalla legislazione prescelta e l’IVASS (Istituto per la Vigilanza sulle Assicurazioni private e di interesse collettivo) faciliterà le comunicazioni tra l’autorità competente e il Contraente. Per la risoluzione delle liti transfrontaliere è possibile presentare reclamo all’IVASS (Istituto per la Vigilanza sulle Assicurazioni), Servizio Tutela degli Utenti, Via del Quirinale 21, 00187 Roma, o direttamente al sistema estero competente chiedendo l’attivazione della procedura FIN-NET. Per aspetti di dettagli relativi alla procedura FIN-NET consultare: http://ec.europa.eu/internal_market/finservices-retail/finnet/index_en.htm

16. Arbitrato

Nota Informativa

Pagina 7 di 11

In caso di controversie di natura medica sull’indennizzabilità del sinistro o sulla misura di liquidazione, le Parti possono conferire, per iscritto, mandato di decidere, a norma e nei limiti delle condizioni di assicurazione, ad un Collegio di tre medici, nominati uno per parte ed il terzo di comune accordo o, in caso contrario dal consiglio dell’Ordine dei Medici avente giurisdizione nel luogo dove deve riunirsi il Collegio. Il Collegio medico si riunisce nel comune sede dell’ordine dei medici nel cui territorio di competenza risiede l’Assicurato. Per gli aspetti di dettaglio si rimanda a quanto indicato all’art 32 (Sezione Infortuni) 43(Sezione Malattia) 51(Sezione Tutela Legale) delle Condizioni di assicurazione AVVERTENZA: Resta comunque ferma la possibilità dell’Assicurato di rivolgersi all’Autorità Giudiziaria.

GLOSSARIO

Assicurato: il soggetto il cui interesse è protetto dall’assicurazione. Assicurazione: il contratto di Assicurazione. Beneficiario: il soggetto o i soggetti cui, in caso di morte dell’Assicurato, deve

essere pagata la somma garantita Contraente: il soggetto che stipula l’Assicurazione Consumatore: il soggetto così come definito dall’Art. 1469 bis del C.C. Contraente: il soggetto che stipula l’assicurazione. Consumatore: il soggetto così come definito dall’Art. 1469 bis del C.C. Contraente: il soggetto che stipula l’assicurazione. Day Hospital: degenza in Istituto o Casa di Cura in regime esclusivamente

diurno. Franchigia : parte del danno indennizzabile/rimborsabile a termini di polizza

che rimane a carico dell’Assicurato. Immobilizzazione: la contenzione con apparecchi ortopedici immobilizzanti non

amovibili autonomamente. Sono considerate Immobilizzazione anche: Gessatura: la contenzione con bende impastate di gesso, schiuma di poliuretano o fibre di vetro associate a resina poliuretanica. Osteosintesi: l’intervento operatorio per la contenzione di segmenti ossei fratturati mediante inchiodamento, infibulamento e applicazione di protesi o tutori.

Infortunio: è considerato infortunio l’evento dovuto a causa fortuita

violenta ed esterna, che produca lesioni fisiche obiettivamente constatabili.

Nota Informativa

Pagina 8 di 11

Indennizzo: la somma dovuta dalla Società in caso di sinistro. Invalidità Permanente: da infortunio: la perdita definitiva, a seguito di infortunio, in

misura totale o parziale, della capacità generica dell’Assicurato allo svolgimento di una qualsiasi attività, indipendentemente dalla sua professione. da malattia:la perdita o diminuzione definitiva e irrimediabile della integrità fisica dell’Assicurato a seguito di malattia, indipendentemente dalla sua professione.

Inabilità Temporanea: la perdita temporanea, a seguito di infortunio, in misura totale o

parziale della capacità dell’Assicurato di attendere alle abituali attività.

Istituto Di Cura: ogni struttura sanitaria (pubblica o privata), in Italia o all’estero,

regolarmente autorizzata all’erogazione dell’assistenza sanitaria ospedaliera. Sono comunque esclusi gli stabilimenti termali, le case di convalescenza e soggiorno, le case di riposo, istituti per la cura della persona ai fini estetici e/o dietetici.

Malattia : ogni alterazione dello stato di salute, clinicamente

diagnosticabile, non dipendente da infortunio. Malattie Coesistenti: malattie o invalidità presenti nell’Assicurato, che non

determinano alcuna influenza peggiorativa e/o aggravante sulla malattia denunciata e sulla invalidità da essa causata, in quanto interessano uno stesso sistema organo funzionale.

Malattie Concorrenti: malattie o invalidità presenti nell’Assicurato, che determinano

una influenza peggiorativa sulla malattia denunciata e sulla invalidità da essa causata, in quanto interessano uno stesso sistema organo funzionale.

Polizza: il documento che prova l’Assicurazione. Premio: la somma dovuta dal Contraente alla Società a fronte

dell’Assicurazione. Questionario Anamnestico: Documento che forma parte integrante del contratto/polizza,

sottoscritto dal Contraente/Assicurato, necessario a descrivere lo stato di salute per determinare le condizioni di assicurabilità

Rischio: la probabilità che si verifichi il sinistro. Scoperto: la quota percentuale delle spese sostenute che rimane a carico

dell’Assicurato e che non è mai inferiore al "minimo" espresso in cifra.

Sinistro: il verificarsi del fatto dannoso per il quale è prestata

l’Assicurazione. Società: Assimoco S.p.A.

Nota Informativa

Pagina 9 di 11

Soggetto di riferimento: Il soggetto indicato in scheda di polizza, Titolare del Certificato anagrafico di Stato di Famiglia per le polizze in forma Nucleo famigliare. Risulta escluso dalla copertura assicurativa se espressamente indicato in scheda di polizza

Ricovero: La permanenza dell’Assicurato a seguito di infortunio in Istituto

di Cura con pernottamento.

Assimoco S.p.A. è responsabile della veridicità e della completezza dei dati e delle notizie contenuti nella presente Nota Informativa

Ernst Strackhaar Amministratore Delegato

Assimoco S.p.A.

Schema riepilogativo

Pagina 10 di 11

SEZIONE ART. GARANZIA FRANCHIGIA SCOPERTO LIMITAZIONI NOTA

Prestazioni Principali Infortuni

26 Invalidità permanente da Infortunio

27 Inabilità temporanea 9 giorni Max 365 giorni (dal 10 gg successivo a quello dell’infortunio)

28

Indennità per gessatura/immobilizzazione

Massimo 60 gg per sinistro

Indennità per Osteosintesi Max 30 giorni per sinistro

29

Indennità per ricovero ospedaliero

Max 300 giorni

Convalescenza 10 giorni Max 60 giorni

Day hospital 3 giorni 50% Max 60 gg per evento e anno assicurativo

30 e 19 f

Rimborso spese mediche per l’acquisto o noleggio di carrozzine ortopediche Rimborso spese mediche per il trasporto dell’assicurato all’istituto di cura o ambulatorio

Fino ad un max di 365 giorni Entro il limite max del 10% della somma assicurata

Prestazioni Complementari Infortuni

20

Danni estetici

5.000 euro per sinistro e anno

Decesso all’estero Max 5.000

Rischi sportivi pericolosi 50% Ferme ed operanti le esclusioni dell’art 17 lett. i, m)

Invalidità Permanente Malattia

42 Invalidità Permanente Malattia

Determinata come da indicazioni dell’art 42

Schema riepilogativo

Pagina 11 di 11

SEZIONE ART. GARANZIA FRANCHIGIA SCOPERTO LIMITAZIONI NOTA

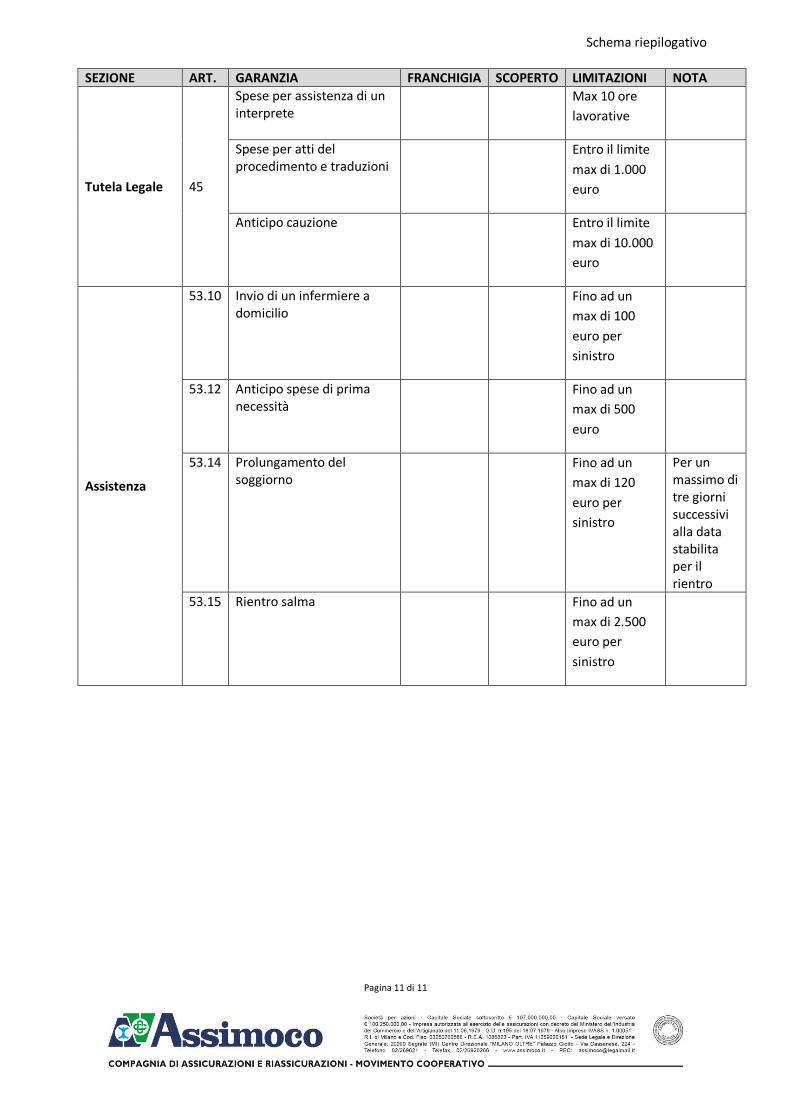

Tutela Legale 45

Spese per assistenza di un interprete

Max 10 ore lavorative

Spese per atti del procedimento e traduzioni

Entro il limite max di 1.000 euro

Anticipo cauzione Entro il limite max di 10.000 euro

Assistenza

53.10 Invio di un infermiere a domicilio

Fino ad un max di 100 euro per sinistro

53.12 Anticipo spese di prima necessità

Fino ad un max di 500 euro

53.14 Prolungamento del soggiorno

Fino ad un max di 120 euro per sinistro

Per un massimo di tre giorni successivi alla data stabilita per il rientro

53.15 Rientro salma Fino ad un max di 2.500 euro per sinistro

Condizioni generali – Norme generali

Pagina 1 di pagine 26

CONDIZIONI GENERALI DI ASSICURAZIONE Mod. D 352 CG 03 Ed. 01/2014.

Aggiornamento al 1 Maggio 2015

NORME CHE REGOLANO L’ASSICURAZIONE IN GENERALE

Art. 1 - Pagamento del premio Ai sensi dell’Art. 1901 C.C. l’assicurazione ha effetto dalle ore 24 del giorno indicato in polizza se il premio o la prima rata di premio sono stati pagati; altrimenti ha effetto dalle ore 24 del giorno del pagamento. Se il Contraente non paga i premi o le rate di premio successivi, l'assicurazione resta sospesa: 1. per contratti collegati a finanziamenti e con pagamento tramite RID, dalle ore 24 del 30° giorno dopo

quello della scadenza e riprende vigore dalle ore 24 del giorno del pagamento; 2. per tutti gli altri contratti, dalle ore 24 del 15° giorno dopo quello della scadenza e riprende vigore dalle

ore 24 del giorno del pagamento; ferme le successive scadenze, ai sensi dell'art. 1901 C.C. I premi devono essere pagati all'Intermediario che ha rilasciato la polizza oppure alla Società.

Art. 2 - Frazionamento del premio Premesso che il premio annuo è indivisibile, la Società può concedere il pagamento frazionato.

Art. 3 - Modifiche dell’assicurazione Le eventuali modifiche dell’assicurazione devono essere provate per iscritto.

Art. 4 - Aggravamento del rischio L’Assicurato o il Contraente deve dare comunicazione scritta alla Società di ogni aggravamento del rischio. Gli aggravamenti di rischio non noti o non accettati dalla Società possono comportare la perdita totale o parziale del diritto all’indennizzo, nonché la stessa cessazione dell’assicurazione, ai sensi dell’Art. 1898 C.C. Art. 5 - Diminuzione del rischio Nel caso di diminuzione del rischio la Società è tenuta a ridurre il premio o le rate di premio successive alla comunicazione dell’Assicurato o del Contraente, ai sensi dell’Art. 1897 C.C. e rinuncia al relativo diritto di recesso.

Art. 6 - Proroga e durata dell’assicurazione In mancanza di disdetta, mediante lettera raccomandata spedita almeno 30 giorni prima della scadenza, l’assicurazione di durata non inferiore ad un anno è prorogata per un anno e così successivamente.

Art. 7 - Validità territoriale L’assicurazione vale per il mondo intero.

Art. 8 - Altre assicurazioni La Società rinuncia all’obbligo da parte dell’Assicurato/Contraente di comunicare la stipulazione di altre polizze per il medesimo rischio e ciò a parziale deroga dell’Art. 1910 Codice Civile. In caso di sinistro l’Assicurato o il Contraente devono darne avviso a tutti gli assicuratori indicando a ciascuno il nome degli altri, ai sensi delle disposizioni dell’Art. 1910 del Codice Civile.

Art. 9 - Recesso in caso di sinistro Dopo ogni sinistro denunciato ai termini di polizza e fino al 60° giorno successivo, al pagamento o rifiuto dell’indennizzo, la Società può recedere dall’assicurazione con preavviso di trenta giorni, dandone comunicazione all’altra parte mediante lettera raccomandata. La Società entro quindici giorni dalla data di efficacia del recesso, rimborsa la parte di premio, al netto dell’imposta di legge, relativo la periodo di rischio non corso. La suddetta facoltà di recesso può essere esercitata anche dal Contraente, qualora quest’ultimo

Condizioni generali – Norme generali

Pagina 2 di pagine 26

rientri nella definizione di “Consumatore” ai sensi dell’Art. 1469 bis C.C. In tal caso il recesso è operante con le modalità previste nei precedenti commi. Tale disposto non si applica alla garanzia Invalidità Permanente da Malattia.

Art. 10 - Assicurazioni per conto altrui Qualora la presente assicurazione sia stipulata per conto altrui, gli obblighi derivanti dalla polizza devono essere adempiuti dal Contraente, salvo quelli che per loro natura non possono essere adempiuti che dall’Assicurato, ai sensi di quanto disposto dall’Art. 1891 del Codice Civile.

Art. 11 - Oneri fiscali Gli oneri fiscali relativi all’assicurazione sono a carico del Contraente.

Art. 12 - Foro competente In caso di controversia, è competente il foro di residenza o del domicilio elettivo dell’Assicurato.

Art. 13 - Rinvio alle norme di legge Per tutto quanto non è qui diversamente regolato, valgono le norme di Legge.

Condizioni generali – Norme Sezione Infortuni

Pagina 3 di pagine 26

NORME CHE REGOLANO LA SEZIONE INFORTUNI

Art. 14 - Oggetto dell’assicurazione L’assicurazione vale per gli infortuni che l’Assicurato subisca nello svolgimento: A) delle attività professionali principali e secondarie dichiarate in polizza, compresi quelli occorsi durante il

percorso dall’abitazione al luogo di lavoro e viceversa; B) di ogni altra attività che l’Assicurato svolga senza carattere di professionalità, purché inerente la vita

comune, la vita di relazione, lo svolgimento delle attività domestiche, i passatempi e/o hobbies, lo svolgimento di attività di volontariato (purché esercitata per associazioni legalmente costituite) e più in generale le attività legate alla vita di ogni giorno.

I soggetti assicurati sono individuati secondo la forma di garanzia indicata in scheda di polizza sulla base di quanto sotto riportato:

A) Singola Le garanzie indicate in scheda di polizza si intendono operanti per il solo soggetto Assicurato.

B) Nucleo Familiare Completo Le garanzie Morte, Invalidità Permanente e Rimborso Spese Mediche previste a termini di polizza, sono prestate per i componenti del Nucleo Familiare del Soggetto di riferimento indicato in scheda di polizza (risultanti dal certificato anagrafico di Stato di Famiglia al momento del sinistro e assicurabili ai sensi dell’Art. 18). Si conviene pertanto che fermi i criteri di liquidazione, la determinazione degli indennizzi verrà effettuata secondo le modalità seguenti: nel caso di evento che coinvolge uno o più componenti il Nucleo Familiare, le somme assicurate previste per le garanzie Morte, Invalidità Permanente o Rimborso Spese Mediche - che rappresentano il massimo esborso della Società per l’Intero Nucleo Familiare – saranno ripartite secondo quanto di seguito riportato: a) il 50% della somma assicurata indicata in polizza, verrà riservato al Soggetto di riferimento indicato

in scheda di polizza; b) il restante 50% della somma assicurata indicata in polizza, verrà riconosciuto in parti uguali agli

altri componenti dello Stato di Famiglia. Da tale gruppo verranno esclusi i soggetti non assicurabili in conseguenza dell’Art. 18.

C) Nucleo Familiare Limitato (escluso il Soggetto di riferimento indicato in scheda di polizza) Le garanzie Morte, Invalidità Permanente e Rimborso Spese Mediche previste a termini di polizza, sono prestate per i componenti del Nucleo Familiare del soggetto di riferimento indicato in scheda di polizza, con esclusione del soggetto di riferimento stesso (risultanti dal certificato anagrafico di Stato di Famiglia al momento del sinistro e assicurabili ai sensi dell’Art. 18). Si conviene pertanto che fermi i criteri di liquidazione la determinazione degli indennizzi verrà effettuata secondo le modalità seguenti: nel caso di evento che coinvolge uno o più componenti il Nucleo Familiare con esclusione del soggetto di riferimento indicato in scheda di polizza, le somme assicurate previste per le garanzie Morte, Invalidità Permanente o Rimborso Spese Mediche - che rappresentano il massimo esborso della Società per l’Intero Nucleo Familiare con esclusione del soggetto di riferimento indicato in scheda di polizza, saranno ripartite secondo quanto di seguito riportato: a) il 50% della somma assicurata prevista in polizza, verrà riservato al Coniuge o Convivente del Soggetto

di riferimento indicato in scheda di polizza; b) il restante 50% della somma assicurata prevista in polizza, verrà riconosciuto in parti uguali agli altri

componenti dello Stato di Famiglia. Da tale gruppo verranno esclusi i soggetti non assicurabili in conseguenza dell’Art. 18, ed il Soggetto di riferimento indicato in scheda di polizza.

D) Figli fiscalmente a carico del Soggetto di riferimento indicato in scheda di polizza Le garanzie Morte, Invalidità Permanente e Rimborso Spese Mediche previste a termini di polizza, sono prestate esclusivamente in favore dei figli del Soggetto di riferimento indicato in scheda di polizza, (fiscalmente a carico, risultanti dal certificato anagrafico di Stato di Famiglia al momento del sinistro e assicurabili ai sensi dell’Art. 18). Si conviene pertanto che fermi i criteri di liquidazione, la determinazione

Condizioni generali – Norme Sezione Infortuni

Pagina 4 di pagine 26

degli indennizzi verrà effettuata secondo le modalità seguenti: nel caso di evento che coinvolge uno o più figli assicurati, le somme assicurate previste per le garanzie Morte, Invalidità Permanente o Rimborso Spese Mediche - che rappresentano il massimo esborso della Società per il numero complessivo dei figli assicurati - saranno ripartite in parti uguali tra il numero dei figli fiscalmente a carico risultanti dallo Stato di Famiglia. Da tale gruppo verranno esclusi i soggetti non assicurabili in conseguenza dell’Art. 18.

Art. 15 - Rischi compresi in garanzia La copertura è operante anche per gli infortuni: a) sofferti durante l’uso e/o la guida di veicoli a motore e di natanti da diporto, sempreché l’Assicurato, se

alla guida, sia abilitato a norma delle disposizioni di legge; b) sofferti in conseguenza di malore o in stato di incoscienza, sempreché non determinati dall’uso di

allucinogeni o dall’uso non terapeutico di psicofarmaci e di stupefacenti; sono compresi(sempreché l’Assicurato non si trovi alla guida di veicoli a motore di qualsiasi genere) gli infortuni conseguenti ad abuso di alcolici;

c) subiti a causa di imperizia, imprudenza o negligenza anche gravi; d) conseguenti ad atti compiuti dall’Assicurato per dovere di solidarietà umana o per legittima difesa; e) derivanti da tumulti popolari, da atti di terrorismo, da aggressioni o da atti violenti aventi movente

politico, sociale o sindacale, a condizione che l’Assicurato non vi abbia preso parte attiva; f) derivanti da stato di guerra internazionale, guerra civile, lotta armata e insurrezione per un periodo

massimo di 14 giorni dall’inizio di tali eventi, a condizione che l’Assicurato si trovi già nello Stato Estero nel quale gli eventi sopra descritti siano insorti;

g) occorsi in qualità di passeggero, durante i viaggi aerei di turismo, trasferimento e trasporto pubblico passeggeri su veicoli od elicotteri; fermo restando quanto previsto all’Art. 17 lettera a);

h) come passeggero su elicotteri di Enti e/o Società regolarmente autorizzati, che esercitano attività di Elisoccorso di Emergenza, a condizione che l‘Assicurato svolga il servizio in qualità di volontario.

Art. 16 - Rischi parificati ad infortunio Sono altresì considerati infortuni: a) l’asfissia non di origine morbosa; b) gli avvelenamenti acuti da ingestione o assorbimento di sostanze, purché dovuti a cause fortuite e

involontarie; c) le lesioni corporali causate da contatto improvviso con sostanze corrosive; d) l’annegamento; e) l’assideramento, il congelamento, i colpi di sole o di calore; f) la folgorazione; g) lesioni determinate da sforzi, comprese le ernie addominali, nei limiti di quanto indicato all’Art. 31.

Sono esclusi gli infarti e le ernie diverse da quelle addominali da sforzo; h) le affezioni acute e gli avvelenamenti causati da morsi di animali o da punture di insetti, con esclusione

della malaria, di malattie tropicali e qualsiasi altra malattia. Art. 17 - Rischi esclusi dall’assicurazione Sono esclusi dalla assicurazione gli infortuni causati: a) dall’uso anche come passeggero di aeromobili di società e/o aziende di lavoro aereo per voli diversi

da trasporto pubblico di passeggeri; di aeromobili di aeroclubs e di apparecchi per il volo da diporto o sportivo (quali ad esempio deltaplani, ultraleggeri, parapendio, compresa la pratica del paracadutismo);

b) dall’utilizzo come pilota o come componente dell’equipaggio di aeromobili in genere; c) dalla partecipazione come conducente, pilota e/o passeggero a corse, gare, prove, allenamenti

comportanti l’uso di veicoli o natanti a motore, compresa la pratica di motocross svolta anche al di fuori di gare, prove, allenamenti, fatto salvo che si tratti di gare di regolarità pura;

d) da trasformazioni o assestamenti energetici dell’atomo naturali o provocati, e da accelerazioni di particelle atomiche (fissione e fusione nucleare, isotopi radioattivi, macchine acceleratrici, raggi x, ecc.);

Condizioni generali – Norme Sezione Infortuni

Pagina 5 di pagine 26

e) da ubriachezza (solamente se l’Assicurato si trova alla guida di veicoli a motore di qualsiasi genere), dall’uso di allucinogeni, dall’uso non terapeutico di stupefacenti o di psicofarmaci;

f) dalla partecipazione ad azioni delittuose commesse e/o tentate, ad azioni temerarie ed inusuali, salvo gli atti compiuti per solidarietà umana;

g) da malattie mentali e da disturbi psichici in genere, ivi compresi i comportamenti nevrotici, epilessia, sindromi organiche cerebrali, schizofrenia, forme maniaco depressive, stati paranoici, sindromi ansiose depressive;

h) da guerre internazionali o civili, lotta armata e insurrezioni, atti terroristici, salvo quanto previsto all’Art. 15 lettera f);

i) dalla pratica di qualsiasi disciplina sportiva esercitata professionalmente; j) di interventi chirurgici, di accertamenti e di cure mediche non resi necessari da infortunio

indennizzabile a termini di polizza; k) dell’’uso di sostanze biologiche o chimiche quando tali sostanze non siano utilizzate per fini pacifici; l) dell’uso e/o della guida di veicoli a motore e di natanti da diporto, se l’Assicurato è privo della

abilitazione di legge; sono tuttavia compresi in garanzia gli infortuni subiti dall’Assicurato anche se in possesso di patente scaduta, a condizione che la patente sia successivamente rinnovata o rilasciata dagli organi competenti;

m) dalla pratica di sport estremi quali: free climbing, skydiving, bungee jumping, freestyle ski, helisnow, kitewings, torrentismo, base jumping, canyoning, sci estremo, airboarding e similari alla pratica di sport estremi;

Art. 18 - Persone non assicurabili Premesso che, qualora la Società fosse stata a conoscenza che l’Assicurato era affetto da alcolismo, tossicodipendenza, sieropositività diagnosticata da test HIV, sindrome da immunodeficienza acquisita (AIDS), non avrebbe consentito a stipulare l’assicurazione, si conviene che nel caso in cui una o più delle malattie o delle affezioni sopraindicate insorgano nel corso di efficacia del contratto, si applica quanto disposto dall’Art. 1898 del Codice Civile.

Non sono parimenti assicurabili: - tutti gli appartenenti alle Forze Armate e alle Forze dell’Ordine inclusi, a titolo esemplificativo, i Corpi

di: Carabinieri, Polizia di Stato, Guardia di Finanza, Polizia Municipale, Vigili del Fuoco (esclusi quelli che prestano attività di volontari) e Istituti di Vigilanza;

- collaudatori di veicoli e motoveicoli in genere, attività che comportano il contatto con esplosivi e materiale pirotecnico, investigatori privati, guardie del corpo, controfigure e stuntman, attività circensi.

Pertanto ai sensi di quanto previsto al successivo Art. 24, qualora al momento del sinistro l’attività svolta sia annoverabile alle suddette, non si darà luogo a nessun indennizzo indipendentemente dalla forma di assicurazione attivata. Inoltre, con riferimento alle forme di copertura a “nucleo familiare”, oltre ai casi sopraindicati, sulla base di quanto indicato all’Art. 21, si considerano non assicurabili coloro che al momento della stipula del contratto abbiano superato il 75° anno di età. Sulla base di ciò tali soggetti non rientrano nella definizione di Assicurati e non rientrano nel computo dei familiari per la determinazione delle somme assicurate.

Art. 19 - Prestazioni principali A) MORTE La Società indennizza la somma assicurata prevista qualora l’infortunio abbia come conseguenza diretta ed esclusiva la morte dell’Assicurato. L’indennizzo per il caso morte non è cumulabile con quello per il caso invalidità permanente. La prestazione viene erogata anche se la morte dell’Assicurato si verifica successivamente alla scadenza della polizza, ma comunque entro 2 anni dal giorno in cui l’infortunio è avvenuto.

B) INVALIDITA’ PERMANENTE La Società indennizza la somma assicurata prevista qualora l’infortunio abbia come conseguenza una invalidità permanente, intendendosi per tale la perdita o la diminuzione definitiva della capacità dell’Assicurato allo svolgimento di qualsiasi attività, indipendentemente dalla sua professione, con

Condizioni generali – Norme Sezione Infortuni

Pagina 6 di pagine 26

esclusione dei danni di natura puramente estetica. La garanzia è prestata anche se l’insorgere della invalidità permanente, si verifica successivamente alla scadenza della polizza, ma comunque entro 2 anni dal giorno in cui l’infortunio è avvenuto.

C) INABILITA’ TEMPORANEA La Società indennizza la somma assicurata prevista qualora l’infortunio abbia come conseguenza una inabilità temporanea, intendendosi per tale la perdita temporanea, in misura totale o parziale della capacità dell’Assicurato di attendere alle abituali attività.

D) INDENNITA’ PER GESSATURA / IMMOBILIZZAZIONE La Società indennizza la somma assicurata prevista qualora l’infortunio abbia come conseguenza, la contenzione con bende impastate di gesso, schiuma di poliuretano o fibre di vetro associate a resina poliuretanica o con apparecchi ortopedici immobilizzanti non amovibili autonomamente. Alla gessatura è parificata l’immobilizzazione attuata chirurgicamente attraverso mezzi di osteosintesi. Qualora l’osteosintesi non riguardi uno o più arti o la colonna vertebrale, la diaria verrà corrisposta per un massimo di 30 giorni per sinistro. In caso di applicazione di un mezzo di contenzione, anche diverso da quelli indicati, l’indennità da immobilizzazione verrà riconosciuta per le seguenti patologie: • fratture di una o più arti o di vertebre, radiograficamente rilevate; • lesioni miocapsulari e/o legamentose rilevate con diagnostica strumentale (Tomografia Assiale

Computerizzata, Risonanza Magnetica Nucleare, Ecografia).

E) INDENNITA’ PER RICOVERO OSPEDALIERO La Società indennizza la somma assicurata prevista qualora l’infortunio abbia come conseguenza un ricovero dell’Assicurato in Istituto di Cura, con degenza comportante pernottamento e documentata da cartella clinica oppure in regime di Day hospital per un periodo non inferiore a 3 giorni. F) RIMBORSO SPESE MEDICHE La Società indennizza la somma assicurata prevista qualora l’infortunio abbia come conseguenza il rimborso delle spese sostenute dall’Assicurato per: • gli onorari dei medici nonché, in caso di intervento chirurgico, dei chirurghi, degli aiuti, degli assistenti,

degli anestesisti e di ogni altro soggetto partecipante all’intervento, compresi i diritti di sala operatoria, il materiale di intervento e gli apparecchi protesici applicati. E’ escluso il rimborso delle cure odontoiatriche, delle paradontopatie e delle protesi dentarie quando non siano conseguenza diretta e rese necessarie dall’infortunio. Il rimborso delle spese per le protesi dentarie, se dovuto, sarà comunque indennizzato limitatamente agli elementi dentari effettivamente persi;

• gli accertamenti diagnostici; • le cure, i medicinali, i trattamenti fisioterapici, rieducativi e le cure termali (escluse le spese di natura

alberghiera e di alloggio); • le rette di degenza; • l’acquisto o il noleggio per un periodo massimo di 365 giorni, di carrozzine ortopediche; • il trasporto dell’Assicurato, con qualsiasi mezzo di soccorso allo scopo abilitato, all’Istituto di Cura o in

ambulatorio entro il limite massimo del 10% della somma assicurata.

Art. 20 - Prestazioni complementari Sono altresì previste le seguenti prestazioni: A) Danni estetici: In caso di infortunio, rientrante nelle prestazioni principali previste a termini di polizza, che comporti conseguenze di carattere estetico, verranno rimborsate le spese sanitarie documentate sostenute dall’Assicurato, per cure ed applicazioni effettuate allo scopo di ridurre od eliminare il danno estetico, nonché per interventi di chirurgia plastica ed estetica. Questa garanzia è prestata fino ad un importo di Euro 5.000,00 che rappresenta il limite massimo di rimborso per sinistro e anno.

B) Commorienza genitori: Se in seguito ad infortunio, determinato dal medesimo evento, consegue la morte dei genitori, sempreché entrambi assicurati con la Società , l’indennizzo per il caso morte spettante ai figli minorenni, se beneficiari ai sensi del presente contratto, viene aumentata del 50%. Tale aumento

Condizioni generali – Norme Sezione Infortuni

Pagina 7 di pagine 26

opera anche nei confronti dei figli portatori di handicap ancorché maggiorenni (intendendosi per tali le persone che per il loro stato fisico o psichico sono impossibilitati a partecipare alla vita sociale o lavorativa). Il cumulo delle somme pagate in eccedenza al capitale assicurato non potrà superare la somma assicurata indicata in polizza. Nel caso di copertura dell’Intero Nucleo Familiare (sempreché attivata l’apposita condizione aggiuntiva) e fermi i criteri di liquidazione ivi previsti, il cumulo delle somme pagate in eccedenza al capitale assicurato non potrà superare complessivamente il 115% della somma assicurata indicata in polizza.

C) Anticipo indennizzo: Su richiesta dell’Assicurato e trascorsi almeno 120 giorni dalla data di accadimento dell’infortunio, in caso di evento con postumi invalidanti stimabili dalla Società non inferiori al 25%, e previa presentazione di idonea documentazione medica, la Società pagherà un acconto pari al 50% del presumibile ammontare dell’indennizzo, da conguagliarsi in sede di definitiva liquidazione del sinistro, fermo il limite massimo della somma assicurata indicata in polizza. Il pagamento dell’acconto non costituisce impegno definitivo della Società circa il grado percentuale definitivo di invalidità permanente da liquidarsi.

D) Decesso all’estero: In caso di decesso dell’Assicurato all’estero, a seguito di infortunio indennizzabile a termini di polizza, la Società rimborserà le spese sostenute e documentate per il rimpatrio della salma, fino all’importo massimo di Euro 5.000,00. In caso di decesso di più persone assicurate con la presente polizza, a seguito del medesimo evento, la Società ripartirà l’indennizzo proporzionalmente ai capitali assicurati per la garanzia Morte e non sarà comunque tenuta a corrispondere somme superiore a quella prevista. Si intendono escluse le spese relative alla composizione della salma, alla cremazione della stessa, come anche ogni altra spesa relativa alla cerimonia funebre.

E) Rischi sportivi: L’assicurazione vale per l’esercizio delle pratiche sportive in genere, svolte sia a puro scopo ricreativo che con carattere agonistico, comprese le relative prove e allenamenti, organizzate o svolte sotto l’egida delle rispettive Federazioni o Associazioni Sportive. Tuttavia, tenuto conto della maggiore intensità di rischio che alcune pratiche sportive comportano, per le discipline qui di seguito specificatamente elencate, l’assicurazione è ugualmente valida, qualunque siano le modalità e circostanze nelle quali sono svolti, con una riduzione degli indennizzi nella misura del 50%: Pratiche Sportive: Pugilato - Atletica pesante - Equitazione - Lotta nelle sue varie forme - Scalata di rocce o ghiacciai oltre al terzo grado U.I.A.A. (il “Free Climbing” rientra nelle pratiche previste dal presente elenco a condizione che l'arrampicata sia svolta con l'utilizzo di attrezzatura, come la corda, l'imbrago, e altri attrezzi, per sicurezza. Laddove sia svolta senza ausilio di alcun attrezzo, rientra nelle pratiche escluse a norma dell'Art. 17, m) - Speleologia - Salto del trampolino con sci e idrosci - Bob - Football americano - Rugby - Immersioni con autorespiratore - Canoa - Kayak - Rafting - Hockey su ghiaccio. Ferme ed operanti comunque le esclusioni di cui all’Art. 17 lettere i, m.

F) Eventi naturali: L’assicurazione comprende gli infortuni sofferti in conseguenza di movimenti tellurici, eruzioni vulcaniche, inondazioni, alluvioni o eventi naturali in genere.

Art. 21 - Limiti di età L’assicurazione è stipulabile per persone di età non superiore ai 75 anni. Qualora al momento del sinistro risulti che una o più persone assicurate abbiano superato il 75° anno di età la liquidazione degli indennizzi sarà effettuata in misura pari al 50% delle somme indicate in polizza.

Condizioni generali – Norme Liquidazione Sinistri

Pagina 8 di pagine 26

NORME CHE REGOLANO LA LIQUIDAZIONE DEI SINISTRI INFORTUNI Art. 22 - Obblighi in caso di sinistro In caso di sinistro, l’Assicurato o i suoi aventi diritto devono darne avviso scritto all’Agenzia alla quale è assegnata la polizza oppure alla Società entro tre giorni da quando ne hanno avuto la possibilità ai sensi dell’Art. 1913 del Codice Civile. La denuncia deve essere corredata da certificato medico e deve contenere l’indicazione del luogo, del giorno e dell’ora dell’evento, nonché una dettagliata descrizione delle sue modalità di accadimento. Il decorso delle lesioni deve essere documentato da ulteriori certificati medici; nel caso di inabilità temporanea, i certificati devono essere rinnovati alle rispettive scadenze. L’Assicurato o in caso di morte, i beneficiari, devono consentire alla Società le indagini, le valutazioni e gli accertamenti necessari da eseguirsi in Italia.

Art. 23 - Criteri di indennizzabilità - Patologie preesistenti La Società corrisponde l’indennizzo per le conseguenze dirette, esclusive ed oggettivamente constatabili dell’infortunio. Se al momento dell’infortunio, l’Assicurato non è fisicamente integro e sano, sono indennizzabili soltanto le conseguenze che si sarebbero comunque verificate qualora l’infortunio avesse colpito una persona fisicamente integra e sana. Nel caso di perdita anatomica o riduzione funzionale di un senso, di un arto o di un organo già minorato, le percentuali di cui alla Tabella allegata alla Polizza, sono diminuite tenendo conto del grado di invalidità preesistente.

Art. 24 - Attività diversa da quella dichiarata - (Operante solo per la Forma Singola) Se nel corso del contratto si verifica un cambiamento delle attività professionali dichiarate, senza che il Contraente/Assicurato ne abbia dato comunicazione alla Società, in caso di infortuno che avvenga nello svolgimento della diversa attività: - l’indennizzo sarà corrisposto integralmente se la diversa attività non costituisce aggravamento del

rischio; - l’indennizzo sarà corrisposto in misura ridotta, secondo le indicazioni contenute nella tabella delle

percentuali di indennizzo che segue, se la diversa attività costituisce aggravamento del rischio.

Attività professionale svolta

al momento del sinistro

Attività professionale dichiarata

Classe A Classe B Classe C

Classe A 100% 100% 100% Classe B 85% 100% 100% Classe C 70% 85% 100%

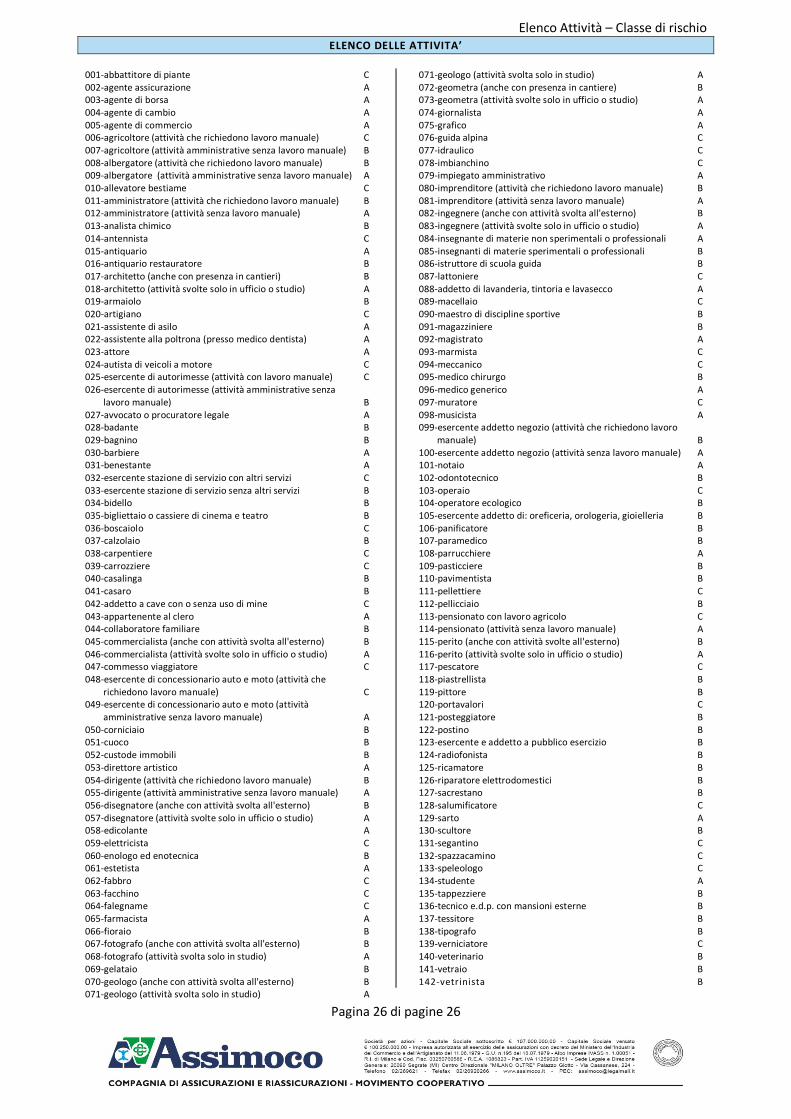

A tal fine, per determinare il livello di rischio dell’attività dichiarata in polizza rispetto a quella effettivamente svolta al momento del sinistro, si farà riferimento alla classificazione delle attività professionali riportate nell’apposito elenco allegato alla polizza. In caso di attività eventualmente non specificata in tale elenco, saranno utilizzati criteri di equivalenza e/o di analogia ad una attività elencata. Il disposto del presente articolo non si applica in caso di copertura sul nucleo familiare, e comunque alle garanzie Indennità per Immobilizzazione, Indennità per ricovero ospedaliero e Rimborso Spese Mediche

Art. 25 - Liquidazione ai beneficiari in caso di morte dell’Assicurato Se l’infortunio ha come conseguenza la morte, secondo quanto previsto all’Art. 19 lettera A), la Società corrisponderà la somma assicurata prevista ai beneficiari designati. In difetto di designazione, la Società liquida detta somma agli eredi legittimi e/o testamentari dell’Assicurato. Qualora l’Assicurato sia scomparso a seguito d’infortunio indennizzabile a termini di polizza e in applicazione degli artt. 60 comma 3 e 62 del C.C. o dell’Art. 211 del C.N. l’Autorità Giudiziaria ne abbia dichiarato la morte presunta e di tale evento sia stata fatta registrazione negli atti dello stato civile, la Società corrisponderà ai beneficiari L’indennizzo previsto per il caso di morte. Se, dopo che la Società avrà pagato l’indennizzo, sarà provata l’esistenza in vita dell’Assicurato, la Società avrà diritto alla restituzione della somma pagata. A restituzione avvenuta della somma pagata, l’Assicurato

Condizioni generali – Norme Liquidazione Sinistri

Pagina 9 di pagine 26

potrà far valere i suoi diritti nel caso in cui abbia subito un infortunio con conseguenze invalidanti permanenti come previste all’Art. 19 lettera B). Tuttavia se dopo il pagamento dell’indennità per invalidità permanente, ma entro due anni dal giorno in cui l’infortunio è avvenuto, l’Assicurato muore, gli eredi dell’Assicurato non sono tenuti a nessun rimborso, mentre i beneficiari hanno il diritto soltanto alla differenza tra l’indennizzo per morte, se superiore, e quello già pagato per invalidità permanente.

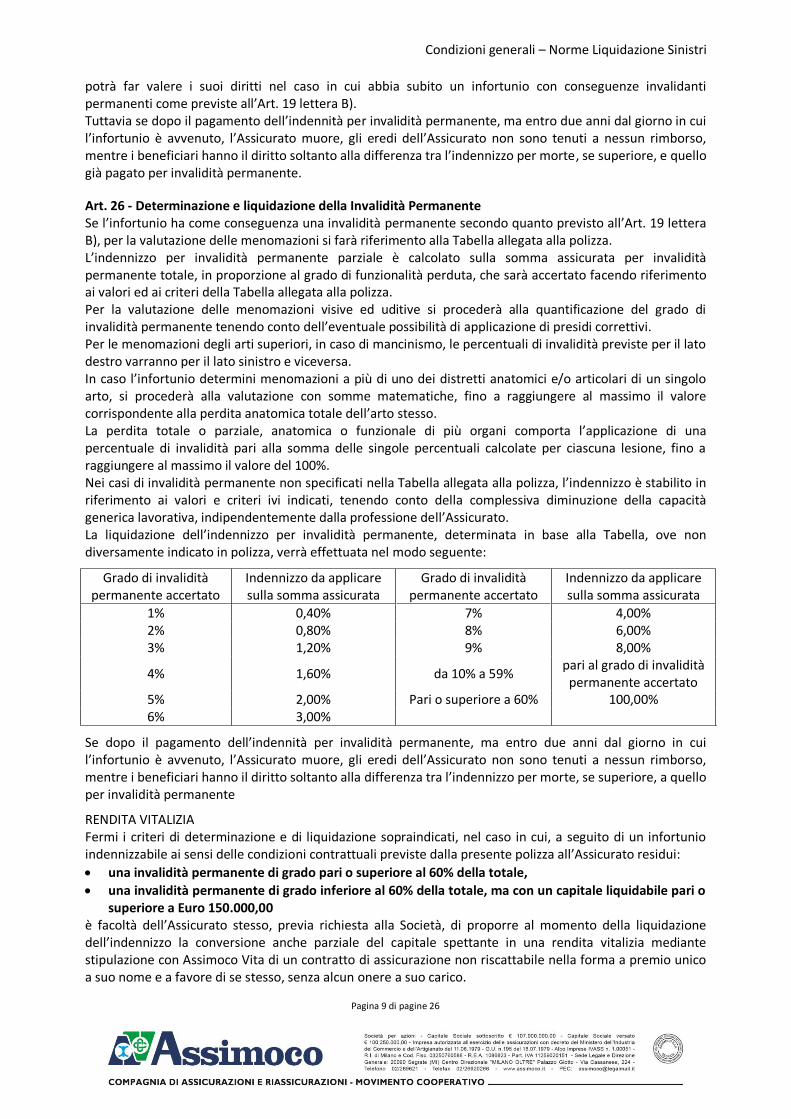

Art. 26 - Determinazione e liquidazione della Invalidità Permanente Se l’infortunio ha come conseguenza una invalidità permanente secondo quanto previsto all’Art. 19 lettera B), per la valutazione delle menomazioni si farà riferimento alla Tabella allegata alla polizza. L’indennizzo per invalidità permanente parziale è calcolato sulla somma assicurata per invalidità permanente totale, in proporzione al grado di funzionalità perduta, che sarà accertato facendo riferimento ai valori ed ai criteri della Tabella allegata alla polizza. Per la valutazione delle menomazioni visive ed uditive si procederà alla quantificazione del grado di invalidità permanente tenendo conto dell’eventuale possibilità di applicazione di presidi correttivi. Per le menomazioni degli arti superiori, in caso di mancinismo, le percentuali di invalidità previste per il lato destro varranno per il lato sinistro e viceversa. In caso l’infortunio determini menomazioni a più di uno dei distretti anatomici e/o articolari di un singolo arto, si procederà alla valutazione con somme matematiche, fino a raggiungere al massimo il valore corrispondente alla perdita anatomica totale dell’arto stesso. La perdita totale o parziale, anatomica o funzionale di più organi comporta l’applicazione di una percentuale di invalidità pari alla somma delle singole percentuali calcolate per ciascuna lesione, fino a raggiungere al massimo il valore del 100%. Nei casi di invalidità permanente non specificati nella Tabella allegata alla polizza, l’indennizzo è stabilito in riferimento ai valori e criteri ivi indicati, tenendo conto della complessiva diminuzione della capacità generica lavorativa, indipendentemente dalla professione dell’Assicurato. La liquidazione dell’indennizzo per invalidità permanente, determinata in base alla Tabella, ove non diversamente indicato in polizza, verrà effettuata nel modo seguente:

Grado di invalidità permanente accertato

Indennizzo da applicare sulla somma assicurata

Grado di invalidità permanente accertato

Indennizzo da applicare sulla somma assicurata

1% 0,40% 7% 4,00% 2% 0,80% 8% 6,00% 3% 1,20% 9% 8,00%

4% 1,60% da 10% a 59% pari al grado di invalidità permanente accertato

5% 2,00% Pari o superiore a 60% 100,00% 6% 3,00%

Se dopo il pagamento dell’indennità per invalidità permanente, ma entro due anni dal giorno in cui l’infortunio è avvenuto, l’Assicurato muore, gli eredi dell’Assicurato non sono tenuti a nessun rimborso, mentre i beneficiari hanno il diritto soltanto alla differenza tra l’indennizzo per morte, se superiore, a quello per invalidità permanente

RENDITA VITALIZIA Fermi i criteri di determinazione e di liquidazione sopraindicati, nel caso in cui, a seguito di un infortunio indennizzabile ai sensi delle condizioni contrattuali previste dalla presente polizza all’Assicurato residui: x una invalidità permanente di grado pari o superiore al 60% della totale, x una invalidità permanente di grado inferiore al 60% della totale, ma con un capitale liquidabile pari o

superiore a Euro 150.000,00 è facoltà dell’Assicurato stesso, previa richiesta alla Società, di proporre al momento della liquidazione dell’indennizzo la conversione anche parziale del capitale spettante in una rendita vitalizia mediante stipulazione con Assimoco Vita di un contratto di assicurazione non riscattabile nella forma a premio unico a suo nome e a favore di se stesso, senza alcun onere a suo carico.

Condizioni generali – Norme Liquidazione Sinistri

Pagina 10 di pagine 26

Qualora la proposta venga da Assimoco Vita accettata l’indennizzo di cui sopra e conseguentemente il capitale spettante da convertire in rendita vitalizia sarà aumentato del 10%. Art. 27 - Liquidazione della Inabilità temporanea Se l’infortunio ha come conseguenza una inabilità temporanea secondo quanto previsto all’Art. 19 lettera C), la liquidazione dell’indennizzo per inabilità temporanea, verrà effettuata integralmente, per ogni giorno in cui l’Assicurato si è trovato nella totale o parziale incapacità fisica ad attendere alle abituali attività. L’indennizzo per inabilità temporanea decorre dal decimo giorno successivo a quello dell’infortunio e viene corrisposto per un periodo massimo di 365 giorni. La garanzia decorre dalle ore 24 del giorno dell’infortunio purché regolarmente denunciato nei termini di polizza, o in caso di denuncia tardiva dalle ore 24 del giorno della denuncia e cessa alle ore 24 dell’ultimo giorno di inabilità. Qualora l’Assicurato non abbia inviato successivi certificati medici, la liquidazione dell’indennizzo sarà effettuata considerando come data di guarigione quella della prognosi indicata nell’ultimo certificato regolarmente inviato alla Società. L’indennizzo per inabilità temporanea è cumulabile con quello dovuto per Morte e Invalidità Permanente (lettere A e B Art. 19).

Art. 28 - Liquidazione dell’indennità da gessatura / immobilizzazione Se l’infortunio rende necessaria l’applicazione di gessatura, o comunque di immobilizzazione secondo quanto previsto all’Art. 19 lettera D), la Società corrisponderà per ogni giorno l’indennizzo giornaliero indicato in polizza, per la durata massima di sessanta giorni per ogni infortunio. Alla gessatura è parificata quella attuata chirurgicamente attraverso mezzi di osteosintesi. Qualora l’osteosintesi non riguardi uno o più arti o la colonna vertebrale l’indennità verrà corrisposta per un massimo di 30 giorni per sinistro.

Art. 29 - Liquidazione dell’indennità per ricovero ospedaliero e convalescenza Se l’infortunio ha come conseguenza un ricovero in Istituto di Cura secondo quanto previsto all’Art. 19 lettera E), la Società corrisponderà per ogni giorno di degenza con pernottamento, l’indennizzo giornaliero indicato in polizza, per la durata massima di 300 giorni. Qualora il ricovero sia superiore a 10 giorni, l’impresa corrisponde per la successiva convalescenza domiciliare l’indennità giornaliera pattuita per un numero di giorni uguale a quello del ricovero ospedaliero, con il massimo di 60 giorni per evento e per anno assicurativo. Il rimborso sarà effettuato dalla Società a completa guarigione clinica, su presentazione da parte dell’Assicurato dei documenti giustificativi comprovanti le cause e la durata del ricovero. Il giorno di entrata e di dimissione sono considerati un'unica giornata. La domanda di rimborso e la relativa documentazione di cui sopra devono essere presentati alla Società entro il 45° giorno successivo a quello in cui è avvenuta la dimissione dall’Istituto di Cura. In caso di ricovero in regime di Day Hospital per un periodo non inferiore a 3 giorni, la Società corrisponderà un indennizzo pari al 50% della somma assicurata indicata in polizza, per ogni giorno di degenza e per un periodo massimo di 60 giorni per infortunio e anno assicurativo. Per gli infortuni che si verificano al di fuori dell’Europa l’indennità da ricovero viene corrisposta limitatamente all’accertato periodo di ricovero ospedaliero fino alle ore 24 del giorno del rientro in Europa. L’indennità da ricovero è cumulabile con quello dovuto per Morte e Invalidità Permanente (lettere A e B Art. 19).

Art. 30 - Liquidazione del rimborso spese mediche da infortunio Se l’infortunio ha come conseguenza un rimborso delle spese secondo quanto previsto all’Art. 19 lettera F), la Società rimborserà il massimale indicato in polizza per infortunio e anno assicurativo. Art. 31 - Liquidazione delle ernie traumatiche o da sforzo – lesioni sottocutanee dei tendini Se l’infortunio ha come conseguenza ernie traumatiche o da sforzo o lesioni sottocutanee dei tendini, la Società corrisponderà:

Condizioni generali – Norme Liquidazione Sinistri

Pagina 11 di pagine 26

• nel caso in cui l’ernia risulti operabile, un indennizzo giornaliero per il periodo di ricovero in Istituto di Cura con il limite di 1/1000 della somma assicurata per invalidità permanente (Art. 19 lettera B) con il massimo di Euro 100,00;

• nel caso in cui l’ernia, anche se bilaterale, non risulti operabile secondo parere medico, un indennizzo non superiore al 10% della somma assicurata per invalidità permanente (Art. 19 lettera B). Restano fermi i criteri di liquidazione previsti all’Art. 26;

• nel caso di lesioni sottocutanee dei tendini, verrà riconosciuto un indennizzo forfettario pari al 2% della somma assicurata per invalidità permanente (Art. 19 lettera B). In tal caso non saranno operanti i criteri di liquidazione previsti all’Art. 26.

Art. 32 - Controversie - Arbitrato irrituale Ferma la facoltà di ricorso al giudice ordinario competente, le controversie di natura medica sul grado di invalidità permanente o sul grado di durata dell’inabilità temporanea, nonché sull’applicazione dei criteri di liquidazione, debbono essere demandate per iscritto ad un collegio di tre medici nominati uno per parte ed il terzo di comune accordo o in caso contrario dal Consiglio dell’Ordine dei Medici avente giurisdizione nel luogo ove deve riunirsi il collegio dei medici. Il Collegio Medico risiede nel comune sede di istituto di medicina legale più vicino al luogo di residenza dell’Assicurato. Ciascuna delle parti sostiene le proprie spese e remunera il medico da essa designato, contribuendo per la metà delle spese e competenze per il terzo medico. E’ data facoltà al Collegio Medico di rinviare ove ne riscontri l’opportunità, l’accertamento definitivo dell’invalidità permanente ad epoca da definirsi dal Collegio stesso, nel qual caso il Collegio può intanto concedere una provvisionale sull’indennizzo. Le decisioni del Collegio Medico sono prese a maggioranza di voti, con dispensa da ogni formalità di legge e sono vincolanti per le parti, le quali rinunciano fin d’ora a qualsiasi impugnativa salvo i casi di violenza, dolo, errore o violazione di patti contrattuali. I risultati delle operazioni arbitrali devono essere raccolti in apposito verbale, da redigersi in doppio esemplare, uno per ognuna delle parti.

Art. 33 - Diritto di surrogazione La Società rinuncia a favore dell’Assicurato e dei suoi aventi diritto al diritto di surrogazione di cui all’Art. 1916 del Codice Civile verso i responsabili dell’infortunio.

TABELLA PER INVALIDITA’ PERMANENTE DA INFORTUNI

Destro Sinistro Sordità completa da un orecchio 15% Sordità completa bilateral e 60% Perdita totale della facoltà visiva di un occhio 35% Perdita anatomica o atrofia del globo oculare senza possi bil ità di applicazioni di protesi 40% Altre menomazioni della facoltà visiva (vedi tabella specifica) Stenosi nasale assoluta unilateral e 08% Stenosi nasale assoluta bilaterale 18% Perdita di molti denti in modo che risulti gravemente compromessa la funzione masticatoria: a) con possibil ità di applicazione di protesi efficace 11% b) senza possibil ità di applicazione di protesi efficace 30% Perdita di un rene con integrità del rene superstite 25% Perdite della milza senza alterazioni della crasi ematica 15% Per la perdita di un testicolo non si corrisponde indennità == Esiti della frattura della clavicola bene consolidata , senza l imitazi one dei movimenti del braccio 05% Anchilosi completa dell’articolazione scapolo -omerale con arto in posizi one favorevole quando coesista immobilità della scapola 50% 40% Anchilosi completa dell’articolazione scapolo-omerale con arto in posizi one favorevole con normale mobilità della scapola 40% 30% Perdita del braccio: a) per di sarticolazione scapolo-omerale 85% 75% b) per amputazione al terzo superiore 80% 70% Perdita : - del braccio al terzo medio o totale dell’avambraccio 75% 65% - dell’avambraccio al terzo medio o perdita della mano 70% 60% - di tutte le dita della mano 65% 55% - del poll ice e del primo metacarpo 35% 30% - totale del poll ice 28% 23% - totale dell’indice 15% 13% - totale del medio 12% - totale dell’anulare 08% - totale del mignolo 12% - della falange ung ueal e del poll ice 15% 12% - della falange ungueale dell’indice 07% 06%

Condizioni generali – Norme Liquidazione Sinistri

Pagina 12 di pagine 26

Destro Sinistro - della falange ung ueal e del medio 05% - della falange ungueale dell’anulare 03% - della falange ung ueal e del mignolo 05% - delle due ultime falangi dell’indi ce 11% 9% - delle due ultime falangi del medio 08% - delle due ultime falangi dell’anulare 06% - delle due ultime falangi del mignolo 08% Anchilosi totale dell’art icolazione del gomito con angolazione tra 110° - 75°: a) in semipronazi one 30% 25% b) in pronazione 35% 30% c) in supinazione 45% 40% d) quando l’anchilosi sia tale da permettere i movimenti di pronosupinazione 25% 20% Anchilosi totale dell’articolazione del gomito in flessione massima o quasi 55% 50% Anchilosi totale dell’art icolazione del gomito in estensione completa o qua si: a) in semipronazi one 40% 35% b) in pronazione 45% 40% c) in supinazione 55% 50% d) quando l’anchilosi sia tale da permettere i movimenti di pronosupinazione 35% 30% Anchilosi completa dell’articolazione radio -carpica in estensione retti l inea 18% 15% Se vi è contemporaneamente abolizione dei movimenti di pronosupinazione: a) in semipronazi one 22% 18% b) in pronazione 25% 22% c) in supinazione 35% 30% Anchilosi completa coxo-femorale con arto in estensione e in posi zione favorevol e 45% Perdita totale di una coscia per disarticolazione coxo -femoral e o amputazione alta, che non renda possibile l ’applicazione di un apparecchio di protesi 80% Perdita di una coscia un qualsiasi altro punto 70% Perdita totale di una gamba o amputazione di essa al terzo superiore quando non sia possibile l ’applicazione di un apparecchio articolato 65% Perdita di una gamba al terzo superiore quando sia possibile l ’applicazione di un apparecchio articolato 55% Perdita di una gamba al terzo inferi ore o di un piede 50% Perdita dell’avampiede alla l inea tarso -metatarso 30% Perdita dell’al luce e corrispondente metatarso 16% Perdita totale del sol o alluce 07% Per la perdita di ogni altro dito di un pi ede non si dà luogo ad alcuna indennità, ma ove concorra perdita di più dita ogni altro dito perduto è valutato i l 03% Anchilosi completa retti l inea del ginocchi o 35% Anchilosi tibio-tarsica ad angolo retto 20% Semplice accorciamento di un arto inferiore che superi tre centimetri e non oltrepassi i cinque centimetri 11%

Tabella di valutazione delle menomazioni dell’acutezza visiva

Visus perduto Visus residuo Indennizzo dell’occhio con

acutezza visiva minore (occhio peggiore)

Indennizzo dell’occhio con acutezza visiva maggiore (occhio migliore)

1/10 9/10 01% 02% 2/10 8/10 03% 06% 3/10 7/10 06% 12% 4/10 6/10 10% 19% 5/10 5/10 14% 26% 6/10 4/10 18% 34% 7/10 3/10 23% 42% 8/10 2/10 27% 50% 9/10 1/10 31% 58%

10/10 0 35% 65% In caso di menomazione binoculare, si procede a conglobamento delle val utazioni effettuate in ciascun occhio. La val utazione è riferita all’acutezza visiva quale ri sulta dopo la correzione ottica , sempre che la correzione stessa sia tollerata; in caso diverso la valutazi one è riferita al visus naturale. Nei casi in cui la valutazione è riferita all ’acutezza visiva raggiunta con correzione, i l grado di invalidità permanente, calcolato secondo le norme che precedono, viene aumentato in misura variabile da due a dieci punti a seconda dell’entità del vizi o di refrazione. La perdita di cinque decimi di visus in un occhio, essendo l’alt ro normale, è valutata al 16% se si tratta di infortunio agricolo. In caso di afachia monolateral e: - con visus corretto 10/10, 9/10, 8/10 15% - con visus corretto di 7/10 18% - con visus corretto di 6/10 21% - con visus corretto di 5/10 24% - con visus corretto di 4/10 28% - con visus corretto di 3/10 32% - con visus corretto inferiore a 3/10 35% In caso di afachia bilateral e, dato che la correzione ottica è pressoché uguale e pertanto tollerata , si applica la tabella di valutazione delle menomazioni dell’acutezza vi siva, aggiungendo i l 15% per la correzione ottica e per la mancanza del potere accomodativi.

Condizioni generali – Norme per la liquidazione Malattia

Pagina 13 di pagine 26

NORME CHE REGOLANO LA SEZIONE INVALIDITA’ PERMANENTE DA MALATTIA Art. 34 - Rischio assicurato L’assicurazione vale per il caso di invalidità permanente conseguente a malattia manifestatasi successivamente alla data di effetto del contratto stesso e non oltre la data della sua cessazione.

Art. 35 - Decorrenza della garanzia - Termini di aspettativa La garanzia vale per le invalidità permanenti conseguenti a malattia manifestatasi dopo il 60° giorno successivo al momento in cui, ai sensi dell’Art.1 “Pagamento del premio”, ha effetto l’assicurazione. Qualora la polizza sia stata emessa in sostituzione, senza soluzione di continuità, di altra polizza riguardante gli stessi assicurati, i termini di cui sopra operano: - dal giorno in cui aveva avuto effetto la polizza sostituita, per le prestazioni da quest’ultima previste; - dal giorno in cui ha effetto la presente assicurazione, limitatamente alle maggiori somme e alle diverse

prestazioni da essa previste. La norma di cui al comma precedente vale anche nel caso di variazioni intervenute nel corso di uno stesso contratto.

Art. 36 - Proposta/Questionario - Dichiarazioni del Contraente/Assicurato Per permettere una corretta valutazione del rischio alla Società, occorre compilare in ogni suo punto la Proposta/Questionario che descrive lo stato di salute dell’Assicurato e che forma parte integrante della polizza. La Proposta/Questionario deve essere compilata e sottoscritta dall’Assicurato stesso (o, se l’Assicurato è minore, dal genitore o da chi ne abbia la legale rappresentanza). La compilazione della Proposta/Questionario è necessaria sia nel caso di emissione di un contratto a nuovo sia nel caso di sua sostituzione e deve essere trasmessa alla Società in entrambe i casi. La Società presta l’assicurazione sulla base delle dichiarazioni rese dall’Assicurato. Le dichiarazioni inesatte o le reticenze dell’Assicurato e/o del Contraente relative alle circostanze che influiscono sulla valutazione del rischio possono comportare la perdita totale o parziale del diritto all’indennizzo, nonché la stessa cessazione dell’assicurazione, ai sensi di quanto disposto dagli Artt. 1892, 1893 e 1894 del Codice Civile. Il premio di assicurazione sarà determinato prendendo a riferimento l’età dell’Assicurato; per età dell’Assicurato si intende quella effettivamente compiuta alla data di effetto della polizza.

Art. 37 - Esclusioni L’assicurazione non è operante per le conseguenze di: a) malattie e stati patologici insorti anteriormente alla stipulazione del contratto e conosciuti

dall’Assicurato; b) malattie mentali e disturbi psichici in genere, ivi compresi i comportamenti nevrotici, epilessia,

sindromi organiche cerebrali, schizofrenia, forme maniaco depressive, stati paranoici, sindromi ansiose depressive;

c) delitti dolosi dell’Assicurato (sono comprese le conseguenze della colpa grave dell’Assicurato); d) positività H.I.V., A.I.D.S. e sindromi ad essa correlate; e) abuso di alcool, uso di allucinogeni e uso non terapeutico di stupefacenti e psicofarmaci; f) trattamenti estetici, cure dimagranti e dietetiche; g) trasformazioni o assestamenti energetici dell’atomo, naturali o provocati, e da accelerazioni di

particelle atomiche (fissione e fusione nucleare, isotopi radioattivi, macchine acceleratrici, raggi X, ecc.), salvo che il danno alla salute sia conseguente a radiazioni utilizzate per terapie mediche;

h) guerre e insurrezioni.

Art. 38 - Limite di età L’assicurazione è stipulabile per persone di età non superiore ai 65 anni e per una durata massima pari al raggiungimento di tale età o alla prima scadenza anniversaria successiva.

Condizioni generali – Norme per la liquidazione Malattia

Pagina 14 di pagine 26

Art. 39 - Persone non assicurabili La Società presta l’assicurazione su dichiarazione del Contraente che l’Assicurato non risulta affetto da alcolismo, tossicodipendenza, indipendentemente dalla concreta valutazione dello stato di salute dell’Assicurato medesimo. In caso di dichiarazioni inesatte o reticenti si applica quanto disposto dall’Art. 36 “Proposta/Questionario - Dichiarazioni del Contraente/Assicurato” e dagli articoli 1892, 1893 e 1894 del Codice Civile. Il manifestarsi nell’Assicurato di una o più delle suddette affezioni o malattie nel corso del contratto di assicurazione costituisce per la Società aggravamento di rischio per il quale essa non avrebbe consentito l’assicurazione ai sensi dell’art. 1898 del Codice Civile, indipendentemente dalla concreta valutazione dello stato di salute dell’Assicurato medesimo: si applica, in questo caso, la disciplina prevista da tale articolo di legge. In caso di cessazione dell’assicurazione in corso, la Società rimborsa all’Assicurato la parte di premio, al netto dell’imposta, già pagata e relativa al tempo che intercorre tra il momento della cessazione e il termine del periodo di assicurazione per il quale è stato corrisposto il premio stesso.

Condizioni generali – Norme per la liquidazione Malattia

Pagina 15 di pagine 26

NORME CHE REGOLANO LA LIQUIDAZIONE DEI SINISTRI MALATTIA

Art. 40 - Denuncia dell’invalidità e obblighi relativi L’Assicurato deve denunciare la malattia entro tre giorni da quando, secondo parere medico, ci sia motivo di ritenere che la malattia stessa per le sue caratteristiche e presumibili conseguenze, possa interessare la garanzia prestata e comunque non oltre un anno dalla cessazione dell’assicurazione. L’Assicurato deve sottoporsi in Italia agli accertamenti e controlli medici disposti dalla Società, fornire alla stessa ogni informazione e produrre copia delle eventuali cartelle cliniche complete e di ogni altra documentazione sanitaria, a tal fine sciogliendo qualsiasi medico dal segreto professionale.

Art. 41 - Criteri di indennizzabilità La Società corrisponde l’indennizzo per le conseguenze dirette ed esclusive di invalidità permanente derivanti dalla singola malattia denunciata. Qualora la malattia colpisca un soggetto già affetto da altre patologie, fermo quanto disposto dall’Art. 37 “Esclusioni” è comunque ritenuto non indennizzabile il maggior pregiudizio riconducibile a situazioni patologiche, infermità, mutilazioni e/o difetti fisici coesistenti alla data di stipulazione del contratto. Nel corso di validità dell’assicurazione le invalidità permanenti da malattia già indennizzate non potranno essere oggetto di ulteriore valutazione sia in caso di loro aggravamento, sia in caso di loro concorrenza con nuove malattie. Nel caso quindi la malattia colpisca un soggetto la cui invalidità sia già stata indennizzata per una precedente malattia, la valutazione dell’ulteriore invalidità andrà effettuata in modo autonomo, senza tenere conto del maggior pregiudizio arrecato dalla preesistente condizione menomativa. Se invece la precedente malattia ha determinato una validità non indennizzata perché l’invalidità da essa residuata è stata ritenuta inferiore alla franchigia, nel caso gli esiti della nuova malattia concorrano con quelli precedentemente accertati, la valutazione andrà effettuata considerando anche il maggior pregiudizio arrecato dalla preesistente condizione menomativa.

Art. 42 - Liquidazione dell’indennità La percentuale di invalidità permanente viene accertata in un periodo compreso fra i 6 e i 18 mesi dalla data di denuncia della malattia adottando quali parametri di valutazione le tabelle contenute nell’allegato n. 1 del D.P.R. 30 giugno 1965, n. 1124 “Testo unico dell’assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali”, conosciute anche come “Tabelle INAIL”. Nei casi di invalidità permanente non specificati nelle citate tabelle, la percentuale di invalidità è accertata in riferimento ai parametri e ai criteri di valutazione ivi indicati, tenendo conto della diminuita capacità generica lavorativa, indipendentemente dalla professione dell’Assicurato. La Società liquida un indennizzo calcolato sulla somma assicurata secondo lo schema seguente, fermo restando che nessun indennizzo spetta all’Assicurato quando l’invalidità permanente accertata sia di grado inferiore al 25%.

PERCENTUALE DI INVALIDITÀ’ PERMANENTE ACCERTATA DA LIQUIDARE ACCERTATA DA LIQUIDARE

26 5 52 56 27 7 53 59 28 9 54 62 29 11 55 65 30 13 56 68 31 15 57 71 32 18 58 73 33 21 59 76 34 23 60 79 35 25 61 82 36 28 62 85 37 31 63 88 38 33 64 90

Dal 39 al 50 Dal 39 al 50 65 95 51 53 Dal 66 al 100 100

Condizioni generali – Norme per la liquidazione Malattia

Pagina 16 di pagine 26