Congiuntura A bruzzese - cresa.it · di ripresa dell’industria manifatturiera regionale. ......

12

La congiuntura manifatturiera nel III trimestre 2016 3 Congiuntura economica bruzzese N. 3 - 2016 Spedizione in a.p. 70% Div. Corr. D.C.I. AQ A I grafici dell’andamento 2009 - III trimestre 2016 7 N el III trimestre 2016 è proseguita, seppure meno vigorosamente rispetto al resto dell’anno, la fase di ripresa dell’industria manifatturiera regionale. I livelli produttivi risultano accresciuti del 2,4% rispetto allo stesso trimestre dell’anno prece- dente. Gli ordinativi hanno registrato un’espansione sia nella componente estera sia in quella interna. Ad essa si è accom- pagnato un aumento delle vendite e della produzione che, in linea con la tendenza osservata negli ultimi anni, è stato più pronunciato per le imprese di maggiore dimensione.

Transcript of Congiuntura A bruzzese - cresa.it · di ripresa dell’industria manifatturiera regionale. ......

La congiuntura manifatturieranel III trimestre 20163

Congiuntura economica bruzzeseN. 3 - 2016 Spedizione in a.p. 70% Div. Corr. D.C.I. AQ A

I grafici dell’andamento2009 - III trimestre 20167

Nel III trimestre 2016 è proseguita, seppure meno vigorosamente rispetto al resto dell’anno, la fase di ripresa dell’industria manifatturiera regionale. I livelli produttivi risultano accresciuti del 2,4% rispetto allo stesso trimestre dell’anno prece-

dente. Gli ordinativi hanno registrato un’espansione sia nella componente estera sia in quella interna. Ad essa si è accom-pagnato un aumento delle vendite e della produzione che, in linea con la tendenza osservata negli ultimi anni, è stato più pronunciato per le imprese di maggiore dimensione.

Se si considerano i primi nove mesi dell’anno la produzione indu-striale risulta aumentata in aggregato del 5,2% rispetto allo tesso periodo dell’anno precedente; le imprese con più di 250 addetti hanno trascinato il sistema produttivo regionale (+9,3% rispetto ai primi tre trimestri del 2015) ma è alle imprese di dimensioni minori che in questo scorcio di 2016 si dovrebbe dedicare una particolare attenzione. I risultati ottenuti dalle piccole imprese in termini di pro-duzione e fatturato sembrano destinati ad irrobustire ulteriormente la traiettoria di recupero avviatasi in forma piuttosto timida l’anno scorso. Qualche incertezza sembra invece avvolgere con persi-stenza le imprese intermedie (50-249 addetti). Tali risultati sono confermati anche dall’indagine condotta dal nucleo regionale di ricerca economica della Banca d’Italia su un campione di imprese con oltre venti addetti, le quali hanno indicato di aver generalmen-te rispettato i programmi di acquisto di beni strumentali per l’anno in corso; un quinto circa degli imprenditori intervistati ha segnalato una revisione al rialzo della spesa preventivata. Le previsioni per i prossimi mesi indicano complessivamente il per-manere di un atteggiamento moderatamente espansivo, seppur non esteso a tutti i settori. Se tali tendenze verranno confermate an-che nella fase finale dell’anno, il 2016 potrebbe concludersi con un risultato complessivo superiore a quello dell’anno precedente.Secondo la Rilevazione sulle forze di lavoro dell’Istat, nei primi nove mesi dell’anno il numero di occupati è cresciuto del 2,1% ri-spetto allo stesso periodo del 2015 (1,8% nel Mezzogiorno e 1,4% in Italia), spinto dalla crescita registrata nell’industria in senso stretto (+4,2%) e nei servizi (2,4%) mentre, dopo la ripresa osservata nel 2015, è sceso sensibilmente il numero di lavoratori occupati nel comparto delle costruzioni (-5,1%). I risultati brevemente illustrati sono incoraggianti e andrebbero va-lutati con la debita considerazione. Tuttavia, occorre ricordare che l’Abruzzo - come il resto del paese - è ancora in una crisi economi-ca profonda, sotto ancora di 6 punti di Pil rispetto al suo inizio, con un gap occupazionale ponderoso e un tasso di disoccupazione giovanile (15-29 anni) superiore al 36%. La ripresa prevedibile nei prossimi anni è modestissima tanto che ai ritmi attuali per tornare al 2007 occorrerebbero diversi lustri. Altre regioni europee con ca-ratteristiche simili all’Abruzzo, pur non esenti da problemi, comun-que camminano. Gli effetti sociali di questo arretramento si fanno sentire. Nel 2015 si stima che il 30% dei residenti in Abruzzo (28,7% in Italia) sia a rischio di povertà o esclusione sociale (Condizioni di vita e reddito, Istat, dicembre 2016). Il tasso di crescita naturale della popolazione è tra i più bassi d’Italia.L’evidenza empirica disponibile ci suggerisce che il tessuto pro-duttivo si è arricchito di nuove imprese, vi sono persone e aziende che investono. L’Abruzzo ha indubitabili fonti di creatività, inven-tiva, innovazione. Lo desumiamo seppur indirettamente anche dai dati commentati in questo numero della Congiuntura. Sono fenomeni che vanno promossi, sostenuti. Per tutti questi motivi è bene che in Abruzzo se ne discuta di più e più apertamente. Tutti beneficerebbero di una riflessione seria e profonda, che duri nel tempo; che apra magari una stagione di approfondimenti sul campo, che compensino l’insufficienza delle informazioni quanti-tative e dei valori “medi” che troppo spesso rendono meno per-cepibili dinamiche peculiari e specificità che andrebbero invece riconosciute per individuare i fattori di rischio, le aree suscettibili di maggiore sviluppo potenziale, stabilire un piano di priorità.

PresidenteRoberto Di Vincenzo

Consiglio di AmministrazioneDaniele Becci

Roberto Di VincenzoLorenzo Santilli

DirettoreFausta Emilia Clementi

Comitato ScientificoLuciano Fratocchi

Pasquale Lelio IapadreNicola Mattoscio

Congiuntura Economica AbruzzesePeriodico trimestrale

Direttore responsabileFausta Emilia Clementi

Editore CRESACorso Vittorio Emanuele II, 86

67100 L’Aquila

Tel. 0862.25335 • Fax 0862.419951E-mail: [email protected]

www.cresa.itwww.abruzzo.congiuntura.it

Grafica Tipolito 95

Via Madonna Fore, 17 - L’AquilaTel. 0862.312959

Reg. Cancelleria Tribunale dell’Aquila n. 163Reg. Giornali del 17 marzo 1976

ISSN 1721 - 1840

CongIunturA EConomICA AbruzzEsEn. 3/2016

Fausta Emilia Clementi

3

CongIunturA EConomICA AbruzzEsEn. 3/2016

L’indagine congiunturale del CRESA si basa sulle informazioni raccolte da Demetra presso un campione di 448 imprese manifatturiere abruzzesi con almeno 10 addetti.

Nel terzo trimestre 2016 si rileva un aumento dei livelli produttivi del 2,4% in termini tenden-ziali, scaturito da dinamiche positive ascrivibili, in particolare, ai mezzi di trasporto, al comparto alimentare e, seppure con minore intensità, an-che al tessile-abbigliamento. Gli operatori della chimico-farmaceutica hanno dichiarato una mo-derata contrazione dell’attività rispetto allo stesso periodo dell’anno precedente, che si fa più inten-sa nell’elettronica e nella lavorazione dei minerali non metalliferi. Negli altri comparti - legno e mo-

bili e metalmeccanica - prevalgono performan-ce positive ma inferiori alla media regionale. Cali congiunturali – attesi per via dei noti effetti stagio-nali – sono diffusi in quasi tutti i settori fatta ecce-zione per l’alimentare. Questi risultati si riflettono negli andamenti per classe dimensionale oltre che in quelli territoriali (Chieti e Pescara sono state nel trimestre di rife-rimento i motori dell’economia regionale). Ancora una volta, in questa fase del ciclo, è stato predo-minante il ruolo delle imprese di grandi dimen-sioni, che hanno mostrato una crescita aggrega-ta superiore al 5%. Tuttavia, guardando le cose in una prospettiva temporale più ampia, è proba-bilmente il mondo delle piccole imprese - che rappresentano l’ossatura del sistema produttivo

di Alberto BAZZUCCHI

Ricercatore CRESA

LA CongIunturA mAnIfAtturIErA nEL III trImEstrE 2016

+2,4% +5,5%

FATTURATOPRODUZIONE

+1,4%

OCCUPAZIONE

mAnIfAtturIEro - Variazioni rispetto al III trimestre 2015

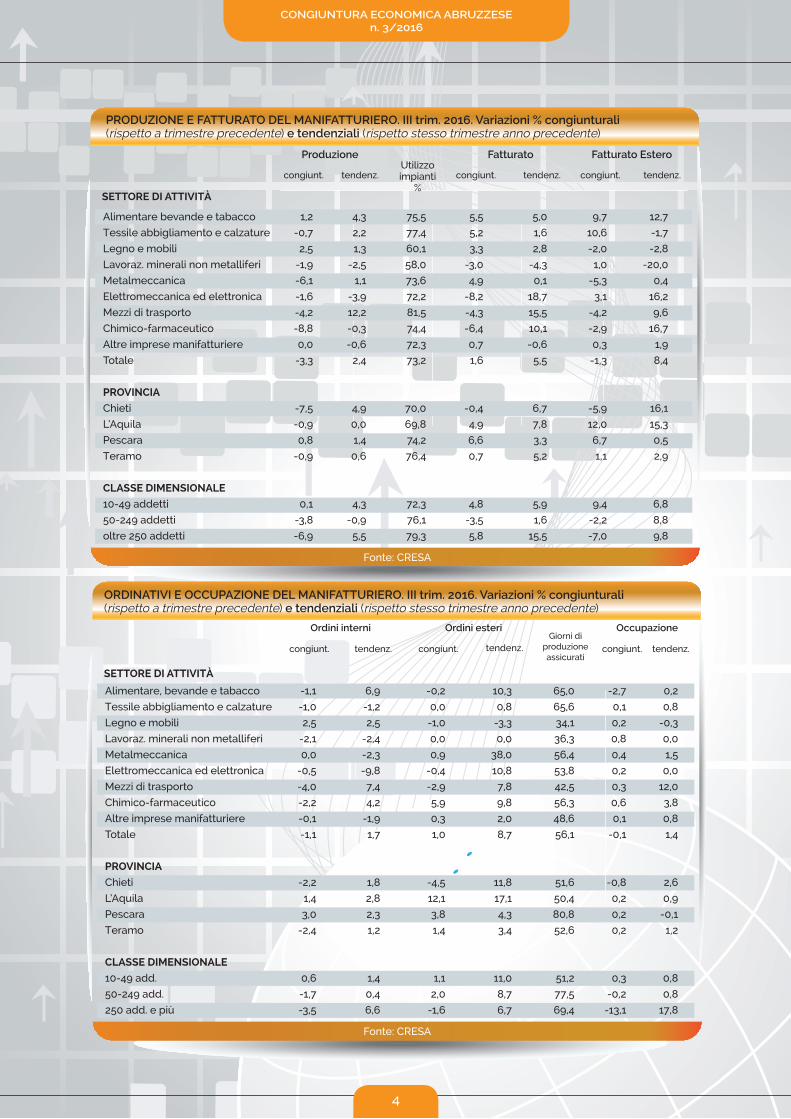

ProDuzIonE E fAtturAto DEL mAnIfAtturIEro. III trim. 2016. Variazioni % congiunturali (rispetto a trimestre precedente) e tendenziali (rispetto stesso trimestre anno precedente)

SETTORE DI ATTIvITà

congiunt. tendenz.Utilizzoimpianti

%congiunt. tendenz. congiunt. tendenz.

fatturato EsterofatturatoProduzione

Alimentare bevande e tabacco 1,2 4,3 75,5 5,5 5,0 9,7 12,7

Tessile abbigliamento e calzature -0,7 2,2 77,4 5,2 1,6 10,6 -1,7

Legno e mobili 2,5 1,3 60,1 3,3 2,8 -2,0 -2,8

Lavoraz. minerali non metalliferi -1,9 -2,5 58,0 -3,0 -4,3 1,0 -20,0

Metalmeccanica -6,1 1,1 73,6 4,9 0,1 -5,3 0,4

Elettromeccanica ed elettronica -1,6 -3,9 72,2 -8,2 18,7 3,1 16,2

Mezzi di trasporto -4,2 12,2 81,5 -4,3 15,5 -4,2 9,6

Chimico-farmaceutico -8,8 -0,3 74,4 -6,4 10,1 -2,9 16,7

Altre imprese manifatturiere 0,0 -0,6 72,3 0,7 -0,6 0,3 1,9

Totale -3,3 2,4 73,2 1,6 5,5 -1,3 8,4

PROvINCIA

Chieti -7,5 4,9 70,0 -0,4 6,7 -5,9 16,1

L’Aquila -0,9 0,0 69,8 4,9 7,8 12,0 15,3

Pescara 0,8 1,4 74,2 6,6 3,3 6,7 0,5

Teramo -0,9 0,6 76,4 0,7 5,2 1,1 2,9

CLASSE DIMENSIONALE

10-49 addetti 0,1 4,3 72,3 4,8 5,9 9,4 6,8

50-249 addetti -3,8 -0,9 76,1 -3,5 1,6 -2,2 8,8

oltre 250 addetti -6,9 5,5 79,3 5,8 15,5 -7,0 9,8

4

CongIunturA EConomICA AbruzzEsEn. 3/2016

congiunt. tendenz. congiunt. tendenz. congiunt. tendenz.

occupazioneOrdini esteriOrdini interniGiorni di

produzione assicurati

Fonte: CRESA

SETTORE DI ATTIvITà

Alimentare, bevande e tabacco -1,1 6,9 -0,2 10,3 65,0 -2,7 0,2

Tessile abbigliamento e calzature -1,0 -1,2 0,0 0,8 65,6 0,1 0,8

Legno e mobili 2,5 2,5 -1,0 -3,3 34,1 0,2 -0,3

Lavoraz. minerali non metalliferi -2,1 -2,4 0,0 0,0 36,3 0,8 0,0

Metalmeccanica 0,0 -2,3 0,9 38,0 56,4 0,4 1,5

Elettromeccanica ed elettronica -0,5 -9,8 -0,4 10,8 53,8 0,2 0,0

Mezzi di trasporto -4,0 7,4 -2,9 7,8 42,5 0,3 12,0

Chimico-farmaceutico -2,2 4,2 5,9 9,8 56,3 0,6 3,8

Altre imprese manifatturiere -0,1 -1,9 0,3 2,0 48,6 0,1 0,8

Totale -1,1 1,7 1,0 8,7 56,1 -0,1 1,4

PROvINCIA

Chieti -2,2 1,8 -4,5 11,8 51,6 -0,8 2,6

L’Aquila 1,4 2,8 12,1 17,1 50,4 0,2 0,9

Pescara 3,0 2,3 3,8 4,3 80,8 0,2 -0,1

Teramo -2,4 1,2 1,4 3,4 52,6 0,2 1,2

CLASSE DIMENSIONALE

10-49 add. 0,6 1,4 1,1 11,0 51,2 0,3 0,8

50-249 add. -1,7 0,4 2,0 8,7 77,5 -0,2 0,8

250 add. e più -3,5 6,6 -1,6 6,7 69,4 -13,1 17,8

orDInAtIVI E oCCuPAzIonE DEL mAnIfAtturIEro. III trim. 2016. Variazioni % congiunturali (rispetto a trimestre precedente) e tendenziali (rispetto stesso trimestre anno precedente)

Fonte: CRESA

5

CongIunturA EConomICA AbruzzEsEn. 3/2016

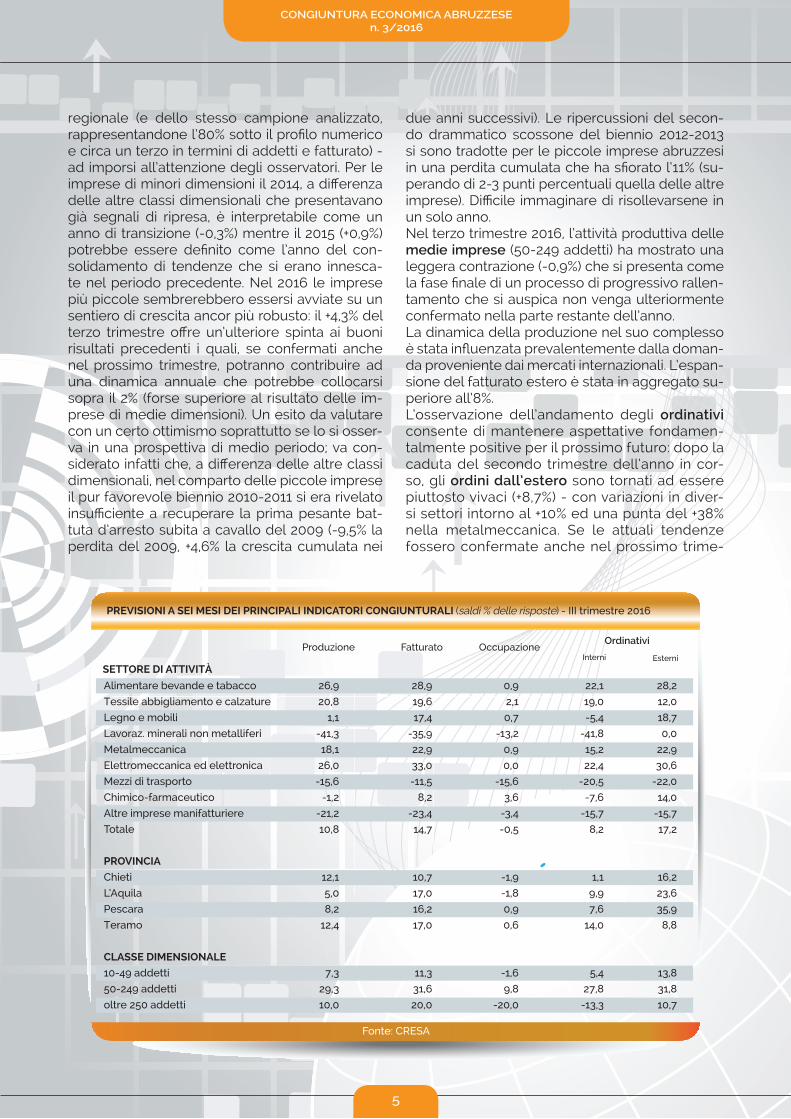

regionale (e dello stesso campione analizzato, rappresentandone l’80% sotto il profilo numerico e circa un terzo in termini di addetti e fatturato) - ad imporsi all’attenzione degli osservatori. Per le imprese di minori dimensioni il 2014, a differenza delle altre classi dimensionali che presentavano già segnali di ripresa, è interpretabile come un anno di transizione (-0,3%) mentre il 2015 (+0,9%) potrebbe essere definito come l’anno del con-solidamento di tendenze che si erano innesca-te nel periodo precedente. Nel 2016 le imprese più piccole sembrerebbero essersi avviate su un sentiero di crescita ancor più robusto: il +4,3% del terzo trimestre offre un’ulteriore spinta ai buoni risultati precedenti i quali, se confermati anche nel prossimo trimestre, potranno contribuire ad una dinamica annuale che potrebbe collocarsi sopra il 2% (forse superiore al risultato delle im-prese di medie dimensioni). Un esito da valutare con un certo ottimismo soprattutto se lo si osser-va in una prospettiva di medio periodo; va con-siderato infatti che, a differenza delle altre classi dimensionali, nel comparto delle piccole imprese il pur favorevole biennio 2010-2011 si era rivelato insufficiente a recuperare la prima pesante bat-tuta d’arresto subita a cavallo del 2009 (-9,5% la perdita del 2009, +4,6% la crescita cumulata nei

due anni successivi). Le ripercussioni del secon-do drammatico scossone del biennio 2012-2013 si sono tradotte per le piccole imprese abruzzesi in una perdita cumulata che ha sfiorato l’11% (su-perando di 2-3 punti percentuali quella delle altre imprese). Difficile immaginare di risollevarsene in un solo anno.Nel terzo trimestre 2016, l’attività produttiva delle medie imprese (50-249 addetti) ha mostrato una leggera contrazione (-0,9%) che si presenta come la fase finale di un processo di progressivo rallen-tamento che si auspica non venga ulteriormente confermato nella parte restante dell’anno.La dinamica della produzione nel suo complesso è stata influenzata prevalentemente dalla doman-da proveniente dai mercati internazionali. L’espan-sione del fatturato estero è stata in aggregato su-periore all’8%. L’osservazione dell’andamento degli ordinativi consente di mantenere aspettative fondamen-talmente positive per il prossimo futuro: dopo la caduta del secondo trimestre dell’anno in cor-so, gli ordini dall’estero sono tornati ad essere piuttosto vivaci (+8,7%) - con variazioni in diver-si settori intorno al +10% ed una punta del +38% nella metalmeccanica. Se le attuali tendenze fossero confermate anche nel prossimo trime-

PREvISIONI A SEI MESI DEI PRINCIPALI INDICATORI CONgIUNTURALI (saldi % delle risposte) - III trimestre 2016

Fonte: CRESA

SETTORE DI ATTIvITà

Produzione Fatturato OccupazioneOrdinativi

Interni Esterni

Alimentare bevande e tabacco 26,9 28,9 0,9 22,1 28,2

Tessile abbigliamento e calzature 20,8 19,6 2,1 19,0 12,0

Legno e mobili 1,1 17,4 0,7 -5,4 18,7

Lavoraz. minerali non metalliferi -41,3 -35,9 -13,2 -41,8 0,0

Metalmeccanica 18,1 22,9 0,9 15,2 22,9

Elettromeccanica ed elettronica 26,0 33,0 0,0 22,4 30,6

Mezzi di trasporto -15,6 -11,5 -15,6 -20,5 -22,0

Chimico-farmaceutico -1,2 8,2 3,6 -7,6 14,0

Altre imprese manifatturiere -21,2 -23,4 -3,4 -15,7 -15,7

Totale 10,8 14,7 -0,5 8,2 17,2

PROvINCIA

Chieti 12,1 10,7 -1,9 1,1 16,2

L’Aquila 5,0 17,0 -1,8 9,9 23,6

Pescara 8,2 16,2 0,9 7,6 35,9

Teramo 12,4 17,0 0,6 14,0 8,8

CLASSE DIMENSIONALE

10-49 addetti 7,3 11,3 -1,6 5,4 13,8

50-249 addetti 29,3 31,6 9,8 27,8 31,8

oltre 250 addetti 10,0 20,0 -20,0 -13,3 10,7

6

CongIunturA EConomICA AbruzzEsEn. 3/2016

stre, gli ordini dall’estero potrebbero chiude-re l’anno corrente sostanzialmente in linea con il 2015 o, tutt’al più, in leggera decelerazione. Viceversa, la dinamica degli ordini interni, pur positiva (+1,7%), si rivelerà a fine anno sensibil-mente più contenuta rispetto al 2015 ed inte-resserà significativamente solo alcuni comparti contrariamente alle richieste estere maggior-mente estese sotto un profilo settoriale. Gli or-dini interni, che nel biennio 2012-2013 avevano fatto registrare una flessione cumulata del 5%, hanno successivamente mostrato un dinami-smo complessivamente non dissimile da quelli esteri. Questa capacità di recupero, tuttavia, ha presentato toni meno accesi sin dall’avvio del 2016 e ciò indurrebbe a presupporre a consun-tivo una dinamica meno espansiva di quella precedente. In definitiva, sul fronte della do-manda interna dopo una fase sostanzialmente positiva sembrerebbe essere rientrati in un cli-ma contrassegnato da una elevata incertezza (con l‘unica eccezione, presumibilmente, per alimentare, legno e mezzi di trasporto). Biso-gnerà attendere i prossimi risultati per veder confermare o meno questo tipo di sviluppo.Dall’andamento dell’occupazione continuano a

provenire segnali incoraggianti. Nel complesso dei settori analizzati anche nel trimestre corrente si conferma un risultato positivo (+1,4%) che quasi certamente porterà, nella media dell’anno, se non ad una vera e propria inversione almeno ad una battuta d’arresto della intensa tendenza declinan-te che perdura ormai da sette anni. Sotto il profilo settoriale si distingue la spiccata dinamicità dei mezzi di trasporto e della farmaceutica (rispetti-vamente +12% e +3,8% la variazione rispetto al ter-zo trimestre 2015) ma anche dai restanti comparti emergono movimenti positivi modesti ma diffusi. Come già sottolineato, mezzi di trasporto, chimica e metalmeccanica hanno proseguito la tendenza positiva, incrementi modesti si segnalano nell’ali-mentare e nel tessile-abbigliamento. Il clima d’opinione degli imprenditori ha una into-nazione complessivamente positiva, seppur non estesa a tutti i settori, che contraddice, in qual-che maniera, gli esiti della rilevazione del periodo precedente: al di là di alcune valutazioni confer-mate (in positivo per alimentare ed elettronica, in negativo per i mezzi di trasporto) sembra preva-lere una certa variabilità il che rende di difficile interpretazione il clima d’opinione in questa fase dell’anno.

7

CongIunturA EConomICA AbruzzEsEn. 3/2016

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

PRODUZIONE E OCCUPAZIONE DELL’INDUSTRIA MANIFATTURIERA IN AbRUZZO (media delle variazioni % tendenziali)

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Piccole (10-49 addetti) Medie (50-249 addetti) Grandi (oltre 250 addetti)

PRODUZIONE DELL’INDUSTRIA MANIFATTURIERA IN AbRUZZO PER DIMENSIONE D’IMPRESA(media delle variazioni % tendenziali)

Fonte: CRESA

Fonte: CRESA

L’INDUSTRIA MANIFATTURIERAsErIE storICA 2009 - 2016/III

I grafici dell’andamento

8

CongIunturA EConomICA AbruzzEsEn. 3/2016

-15,0

-10,0

-5,0

0,0

5,0

10,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Ordini interni Ordini esteri

ORDINATIvI INTERNI ED ESTERI DELL’INDUSTRIA MANIFATTURIERA IN AbRUZZO (media delle variazioni % tendenziali)

-26

-21

-16

-11

-6

-1

4

9

14

19

24

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

ASPETTATIvE A SEI MESI SU PRODUZIONE ED OCCUPAZIONE DELL’INDUSTRIA MANIFATTURIERA(media dei saldi % delle risposte)

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

-15

-10

-5

0

5

10

15

20

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

quot

a %

del

l'exp

ort s

ul to

tale

fattu

rato

Fatturato Fatturato estero Quota % dell'export sul totale fatturato (scala dx)

FATTURATO DELL’INDUSTRIA MANIFATTURIERA IN AbRUZZO (media delle variazioni % tendenziali)

Fonte: CRESA

Fonte: CRESA

Fonte: CRESA

9

CongIunturA EConomICA AbruzzEsEn. 3/2016

-9

-7

-5

-3

-1

1

3

5

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE TESSILE, AbbIgLIAMENTO, CALZATURE(media delle variazioni % tendenziali)

-15

-13

-11

-9

-7

-5

-3

-1

1

3

5

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE LEgNO E MObILI (media delle variazioni % tendenziali)

-5

-4

-3

-2

-1

0

1

2

3

4

5

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE ALIMENTARE, bEvANDE E TAbACCO (media delle variazioni % tendenziali)

Fonte: CRESA

Fonte: CRESA

Fonte: CRESA

10

CongIunturA EConomICA AbruzzEsEn. 3/2016

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE METALMECCANICA(media delle variazioni % tendenziali)

-15

-10

-5

0

5

10

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE LAvORAZIONE MINERALI NON METALLIFERI(media delle variazioni % tendenziali)

Fonte: CRESA

Fonte: CRESA

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE ELETTROMECCANICA ED ELETTRONICA (media delle variazioni % tendenziali)

Fonte: CRESA

11

CongIunturA EConomICA AbruzzEsEn. 3/2016

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE ChIMICO-FARMACEUTICO(media delle variazioni % tendenziali)

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

2009 2010 2011 2012 2013 2014 2015 2016/I 2016/II 2016/III

Produzione Occupazione

CONgIUNTURA MANIFATTURIERA IN AbRUZZO - SETTORE MEZZI DI TRASPORTO(media delle variazioni % tendenziali)

Fonte: CRESA

Fonte: CRESA

Centro Regionale di Studi e Ricerche Economico SocialiIstituito dalle Camere di Commercio d’Abruzzo

Sede Legale: L’Aquila - Corso Vittorio Emanuele II, 86Sede Provvisoria: L’Aquila - Via Portici di San Bernardino, 2Tel. 0862.25335 - Fax 0862.419951 - E-mail: [email protected]

Congiuntura economica bruzzeseN. 3 - 2016 Spedizione in a.p. 70% Div. Corr. D.C.I. AQ A