Parlamento…parliamone Scuola media “A.GRANDI ” CONCORSO CONCORSO.

Direzione Regionale del Piemonte

1

Concorso“L’evasione fiscale in Italia”

Materiale realizzato dall’Agenzia delle Entrate, a cura di:Daniela Berlese, Maria Macchia, Edoardo Mizzon, Luciano Morlino, Luca Ostellino, Roberta Quarto, Marco Siliquini.Coordinamento redazionale: Giovanna Dal Negro

Direzione Regionale del Piemonte

2

Proiezione spot “SE”

vai allo spot "Se"

Direzione Regionale del Piemonte

3

Proiezione spot “Parassiti”

vai allo spot “Parassiti”

Direzione Regionale del Piemonte

4

Programma dell’incontro

• Il sistema fiscale in Italia

• Il fenomeno dell’evasione fiscale• Gli effetti dell’evasione nella società

• Cosa succede negli altri Paesi• Come l’Agenzia delle Entrate combatte

l’evasione fiscale

Direzione Regionale del Piemonte

5

“Nessuna prestazione patrimoniale o personale può essere imposta se non in

base alla legge ”

Solo la legge e gli altri atti aventi lo stesso valore possono creare, modificare o estinguere le norme tributarie che stabiliscono adempimenti a carico dei cittadini

Costituzione della Repubblica Italiana: articolo 23

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

6

“Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro

capacità contributiva. Il sistema tributario è informato a criteri di

progressività ”

Il sistema fiscale in Italia

Costituzione della Repubblica Italiana: articolo 53

Direzione Regionale del Piemonte

7

Principi del sistema tributario

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

8

Tasse e imposteIl sistema fiscale in Italia

Direzione Regionale del Piemonte

9

Classificazione delle imposte

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

10

Imposte dirette

Il sistema fiscale in Italia

Imu: Imposta municipale unica(ex Ici)

Direzione Regionale del Piemonte

11

Irpef• Colpisce tutti i redditi prodotti dalle persone fisiche

residenti in Italia (per i non residenti colpisce solo i redditi prodotti in Italia)

• L’imposta è progressiva: si calcola con aliquote (percentuali) crescenti per scaglioni di reddito

• Nel calcolo dell’imposta dovuta si tiene conto della situazione familiare e personale del contribuente (detrazioni e deduzioni)

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

12

Ires

• L’imposta è proporzionale (27,5%) qualsiasi sia il reddito

Il sistema fiscale in Italia

• Colpisce il reddito prodotto dalle persone giuridiche: srl, spa, sapa, soc. coop., società di mutua assicurazione, enti pubblici e privati diversi dalle società

Direzione Regionale del Piemonte

13

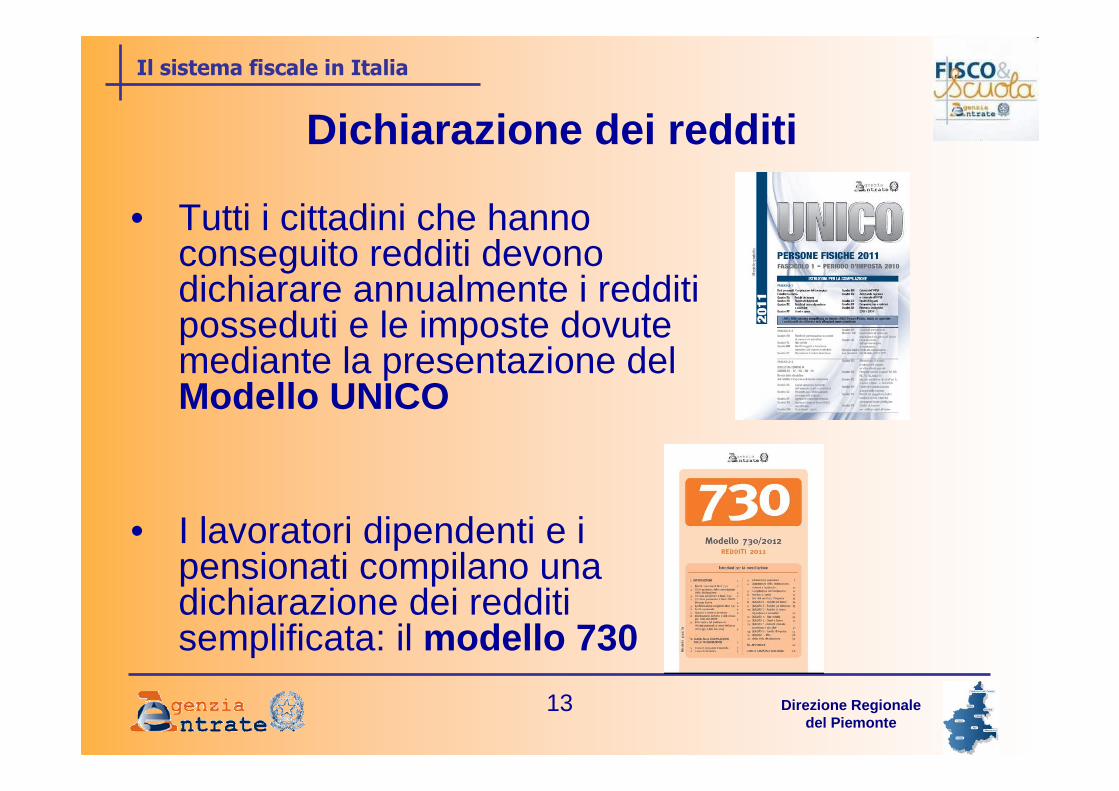

Dichiarazione dei redditi

• Tutti i cittadini che hanno conseguito redditi devono dichiarare annualmente i redditi posseduti e le imposte dovute mediante la presentazione del Modello UNICO

• I lavoratori dipendenti e i pensionati compilano una dichiarazione dei redditi semplificata: il modello 730

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

14

Dichiarazione redditi

Caratteristiche:• è unica : contiene tutti i redditi del soggetto• è obbligatoria per tutti i contribuenti

• è perentoria : deve essere presentata nei termini stabiliti

• è analitica : comprende tutti gli elementi necessari per determinare il reddito su cui calcolare l’imposta dovuta

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

15

Imposte indiretteIl sistema fiscale in Italia

Direzione Regionale del Piemonte

16

Iva (Imposta sul valore aggiunto)

• Si applica su ogni vendita di beni e prestazione di servizi effettuata in Italia da imprese e professionisti

• Colpisce tutte le fasi produttive o di distribuzione, fino a gravare totalmente sul consumatore finale (il cittadino)

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

17

Esempio IVA: la vendita di un telefonino• Per il produttore il telefonino ha valore 100 € (costo materiale,

lavoro, spese generali più il suo profitto)• Il produttore vende al negoziante e applica l’IVA al 21%

(100x21% = 21 € di IVA)• Il produttore incassa quindi 121 €, di cui 21 € per l’Iva che

dovrà versare all’erario• Il negoziante cede il telefonino al consumatore finale al costo

di 150 € più IVA (150x21% = 31,5 € di IVA): il prezzo totale pagato dal consumatore, che viene colpito dal tributo, sarà181,5 €(150 per il valore del bene e 31,5 di IVA)

• Il negoziante si occuperà poi di versare l’imposta incassata per conto dello stato (31,5 €) sottraendo quanto pagato a titolo d’imposta al produttore (21 €).

• Quindi il negoziante verserà 31,5-21 = 10,5 € di IVA

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

18

La “partita Iva”

• Tutti i soggetti che iniziano un’attività d’impresa o l’esercizio di una professione devono presentare una dichiarazione di inizio attività per ottenere il rilascio del numero di partita Iva

• La “partita Iva” serve per identificarsi nei rapporti con l’Amministrazione fiscale e con gli altri operatori economici

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

19

I documenti fiscali

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

20

Imposta di registro

• Prelievo che colpisce i trasferimenti di ricchezza

• Gli atti (esempio, contratti di compravendita e di locazione di immobili) vengono tassati in base a determinate aliquote in misura proporzionale al valore del bene oggetto del contratto

• In alcuni casi gli atti sono tassati in misura fissa

20

Il sistema fiscale in Italia

Direzione Regionale del Piemonte

21

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

2222

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

23

Tipologie di evasione

La norma obbliga gli operatori economici a certificare tutti i ricavi derivanti dalla vendita di beni e servizi e a documentare tutti i costi relativi all’acquisto di beni e serviziNon documentando ricavi e costi, l’evasore dichiara minori redditi (risultanti dalla differenza tra ricavi e costi) rispetto a quelli realmente conseguiti e quindi versa meno imposte

1. Ricavi e costi “in nero”

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

24

Nessun elemento relativo all’attività esercitata viene documentato (numero partita Iva, fatture, dichiarazioni fiscali)L’evasore totale formalmente risulta non esistere dal punto di vista fiscale

Tipologie di evasione

2. Evasori totali

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

25

L’evasore documenta fiscalmente delle operazioni apparentemente regolari ma che sono in tutto o in parte inesistenti: in questo modo crea maggiori costi e riduce così le sue imposte da pagare (esempio: “società cartiera”)

Tipologie di evasione

3. Falsa fatturazione

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

26

In occasione della stipula di un contratto le parti si accordano per dichiarare valori inferiori a quelli effettivi e pagare così meno imposte (esempio: vendita di un’abitazione)

Tipologie di evasione

4. False dichiarazioni di “base imponibile”

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

27

Il proprietario dell’immobile e l’inquilino si accordano per non registrare il contratto di locazione o per registrarlo indicando un canone inferiore a quello reale per pagare meno imposte dirette ed indirette

Tipologie di evasione

5. Affitti “in nero”

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

28

E’ un meccanismo attraverso il quale un contribuente evita il prelievo tributario rispettando formalmente le norme previste

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

29

Elusione: esempio Viene costituita una società in un paese estero caratterizzato da una fiscalità più vantaggiosa rispetto a quella italiana (“paradiso fiscale”)

Il fenomeno dell’evasione fiscale

La società controllante italiana acquista beni e servizi dalla controllata “paradisiaca”, ad un prezzo superiore a quello di mercato. In questo modo la controllante ottiene il duplice obiettivo di: - sostenere maggiori costi abbattendo i propri ricavi tassati in Italia;- far tassare i ricavi conseguiti dalla propria controllata presso il paradiso fiscale con imposte inferiori a quelle italiane

Direzione Regionale del Piemonte

30

Fonte: Istat, Dossier “L’economia sommersa” – dati 2008

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

31

Settore % sommerso

Agricoltura Agricoltura, silvicoltura, pesca 31,1

Industria 11,7

Alimentari, bevande, tabacco 10,7

Tessile, abbigliamento, pelli, calzature 13,7

Prodotti metalmeccanici 5,0

Altri prodotti industriali 11,0

Elettrica, gas e acqua 1,8

Costruzioni 28,4

Servizi 21,7

Commercio 32,1

Alberghi e pubblici esercizi 56,8

Trasporti e comunicazioni 33,9

Credito e assicurazione 6,4

Servizi alle imprese 21,5

Istruzione, sanità e altri servizi sociali 36,8

Servizi domestici 52,9

L’evasione fiscale per settori: dettaglio

Fonte: Gruppo di lavoro MEF “Economia non osservata e flussi finanziari” luglio 2011 –dati riferiti al 2005

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

32

Fonte: Gruppo di lavoro MEF “Economia non osservata e flussi finanziari” luglio 2011 –dati riferiti al 2009

Il fenomeno dell’evasione fiscale

Direzione Regionale del Piemonte

33

Classi di reddito Numero di contribuenti

% sul totale

fino a 1.000 € 2.913.606 7,02 %

da 1.000 a 10.000 € 11.199.143 26,97 %

da 10.000 a 29.000 € 20.874.523 50,27 %

da 29.000 a 60.000 € 5.254.665 12,65 %

da 60.000 a 100.000 € 886.790 2,14 %

oltre 100.000 € 394.327 0,95 %

TOTALE 41.523.054

Fino a 1.000

€

Da 1.000 a

10.000 €

Da 10.000 a

29.000 €

Da 29.000 a

60.000 €

Da 60.000 a

100.000 €

Oltre

100.000 €

Fonte: Dipartimento delle politiche fiscali - dati dichiarazioni dei redditi anno 2010

Direzione Regionale del Piemonte

34

Gli effetti dell’evasione nella società

Direzione Regionale del Piemonte

35

Gli effetti dell’evasione nella società

Minori entrate per lo Stato comportano:

Direzione Regionale del Piemonte

36

• L’evasione fiscale può essere uno strumento per compiere attivitàillecite, come:– “ripulire” denaro sporco– “creare” fondi neri

• L’evasione può essere una spia importante per scoprire e reprimere la criminalità

Il crimine e l’evasione fiscale

Gli effetti dell’evasione nella società

Direzione Regionale del Piemonte

37

Cosa succede negli altri Paesi?

Cosa succede negli altri Paesi

Direzione Regionale del Piemonte

38

U.S.A.

• Organo di lotta all’evasione è la IRS (INTERNAL REVENUE SERVICE)

• Gli agenti della IRS sono dotati di ampi poteri• Negli Usa non pagare le tasse è considerato

socialmente riprovevole • Chiunque fornisca informazioni utili su un

evasore fiscale ha diritto a una ricompensa pari ad una percentuale delle tasse recuperate

Cosa succede negli altri Paesi

Direzione Regionale del Piemonte

39

Il caso “Al Capone”

• Membro del clan “Chicago Outfit”, organizzazione di stampo mafioso fondata da Big Jim, alias Giacomo Colosimo

• L’organizzazione traeva i suoi proventi dal contrabbando di alcolici e dal mercato della prostituzione

Cosa succede negli altri Paesi

Direzione Regionale del Piemonte

40

AL CAPONE

• Arrestato grazie agli agenti del Tesoro, per aver evaso le imposte sui proventi illeciti

• 23 capi di accusa, 11 anni di carcere e 80.000$ di multa!

Cosa succede negli altri Paesi

Direzione Regionale del Piemonte

41

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Direzione Regionale del Piemonte

42

Le dichiarazioni presentate dai contribuenti sono sottoposte, in un primo momento, ad un CONTROLLO automatico e formale per verificare l’esattezza dei dati dichiarati e la tempestività dei versamenti.

Successivamente, l’ufficio può procedere al controllo sostanziale (ACCERTAMENTO ) se alcuni redditi non sono dichiarati o se manca del tutto la dichiarazione.

Controllo/Accertamento

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Direzione Regionale del Piemonte

43

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Direzione Regionale del Piemonte

44

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Direzione Regionale del Piemonte

45

L’ufficio può rettificare la dichiarazione se il reddito complessivo dichiarato è inferiore al reddito effettivo o se non spettano le deduzioni e le detrazioni dichiarate

Nei confronti di imprese l’accertamento analitico si basa essenzialmente sulla contabilità

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Accertamento analitico

Direzione Regionale del Piemonte

46

Ricostruzione sintetica del reddito sulla base delle spese di qualsiasi genere sostenute

in alternativa

Determinazione del reddito sulla base di alcuni “indici di capacità contributiva”: possesso di abitazioni, di auto di lusso, di natanti, di aerei; iscrizione a circoli esclusivi, assicurazioni, viaggi, scuole private (il cosiddettoredditometro)

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Accertamento sintetico

Direzione Regionale del Piemonte

47

Consente di determinare il reddito d’impresa delle persone fisiche prescindendo in tutto o in parte dai dati contabili e di bilancio

Può essere effettuato solo se ricorrono i gravi casi previsti dalla legge (ad esempio: omessa dichiarazione del reddito d’impresa, mancanza o inattendibilità delle scritture contabili)

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Accertamento induttivo

Direzione Regionale del Piemonte

48

Quando: nei casi di omessa presentazione della dichiarazione o di dichiarazione nulla

La determinazione del reddito complessivo del contribuente si basa su dati e notizie raccolti dall’Agenzia delle Entrate

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Accertamento d’ufficio

Direzione Regionale del Piemonte

49

NOVITA’ : lo “spesometro”

E’ un nuovo strumento antievasione: consente al Fisco di conoscere le spese di ogni contribuente e di confrontarle con il reddito dichiarato

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Ogni volta che acquistiamo beni o servizi spendendo più di 3.600€, dobbiamo fornire al venditore il nostro codice fiscale; a sua volta il venditore comunica all’Agenzia delle entrate i dati relativi all’acquisto

Direzione Regionale del Piemonte

50

Le indagini finanziarie

Da quest’anno l’Agenzia delle Entrate riceverà periodicamente dagli operatori finanziari (ad esempio, le banche) i dati di tutte le operazioni effettuate dai loro clienti

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Questi dati potranno essere utilizzati direttamente per i controlli oppure per individuare i contribuenti a maggiore rischio di evasione fiscale da sottoporre a controlli

Direzione Regionale del Piemonte

51

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Direzione Regionale del Piemonte

52

Cos’è la sanzione? E’ la risposta dello Stato per contrastare l’evasione fiscale

Come l’Agenzia delle Entrate combatte l’evasione fiscale

In cosa consiste? Nel pagamento di una somma di denaro, ma nei casi più gravi (reati) è prevista la reclusione

Inoltre, possono essere disposti dal giudice il sequestro e la confisca dei beni.

Direzione Regionale del Piemonte

53

L’attività dell’Agenzia: alcuni esempi

Come l’Agenzia delle Entrate combatte l’evasione fiscale

Direzione Regionale del Piemonte

54