Comunicazione A - Direzione regionale Emilia...

22

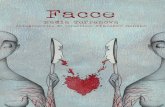

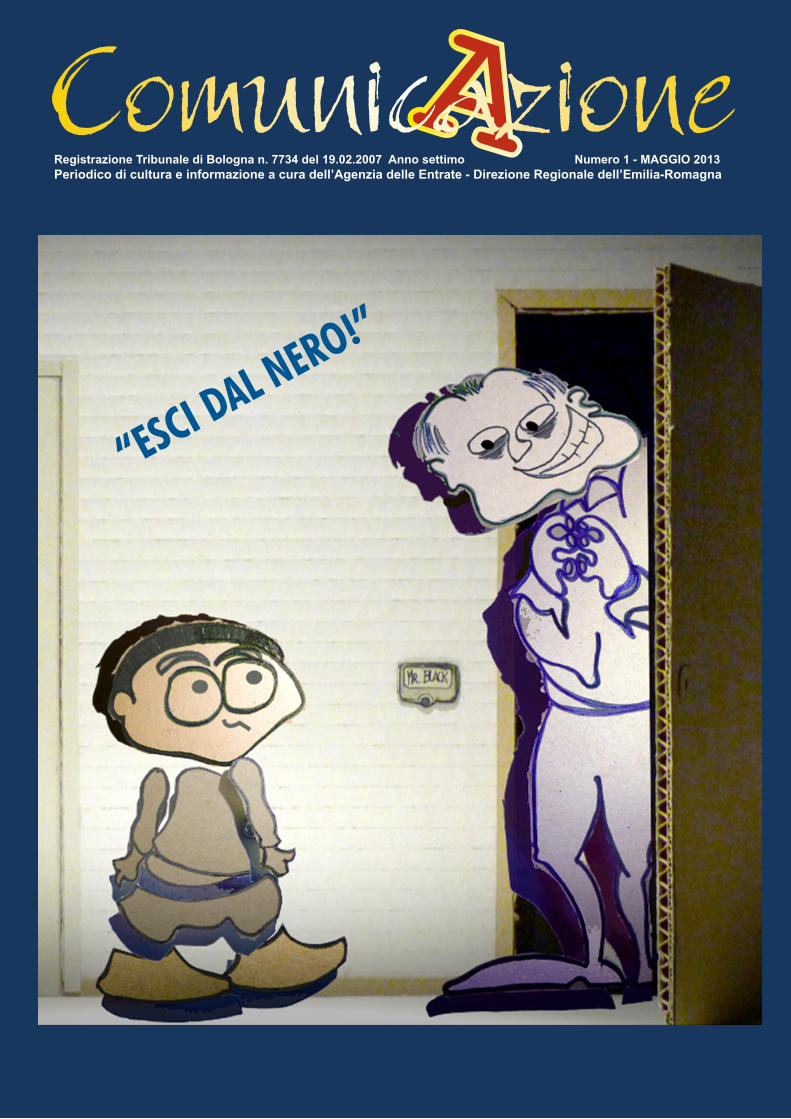

A Registrazione Tribunale di Bologna n. 7734 del 19.02.2007 Anno settimo Numero 1 - MAGGIO 2013 Periodico di cultura e informazione a cura dell’Agenzia delle Entrate - Direzione Regionale dell’Emilia-Romagna Comunicazione “ESCI DAL NERO!”

Transcript of Comunicazione A - Direzione regionale Emilia...

ARegistrazione Tribunale di Bologna n. 7734 del 19.02.2007 Anno settimo Numero 1 - MAGGIO 2013 Periodico di cultura e informazione a cura dell’Agenzia delle Entrate - Direzione Regionale dell’Emilia-Romagna

Comunicazione

“ESCI DAL NERO!”

2

COMUNICAZIONERegistrazione Tribunale di Bologna

n. 7734 del 19.02.2007Anno settimo - numero 1

Maggio 2013

Legale RappresentantePierluigi Merletti

Direttore ResponsabileBiagio Cunsolo

Coordinatore EditorialeGiovanna Regina

Responsabile Progetto GraficoGiorgio Bertuzzi

FotoBiagio Cunsolo

StampaIn proprio

redattori:Pierluigi De Rosa, Antonella Pellegrino,

Tiziana Sabattini

per questo numero si ringrazia:

Christian AttardiMaria Giuseppina Baglivo

Niccolò Baldi, Fabrizio CilindroMarco Coppola, Cecilia Gallina

Milvia Guidetti, Aldo La MendolaCaterina Longo, Nunzio Valerio

Antonio Mennoia, Giulietta MotolaAnita Pezzetti, Licia Romagnoli

Lenka Vantuchova, Francesco Vasta

Sommario

• Redazionale

• IntervistaalDirettoreRegionale

• “Escidalnero!”Uncartoneanimatomostraivantaggidell’affittoinregola

• IntervistaaMarcoCoppola,giovanevideomakerbolognese

• Concorsosostienilalegalità

• 730/2013–Focussullenovità

• Provetecnichedidialogoilcorsosullagestionedelcontraddittorio

• Comefacciamoaspenderemeglio–Riflessionisutagliespendingreview

• LaboratoriodiComunicazionepubblica

• MastereStageuniversitari

• IlnuovoMedicoCompetentedell’AgenziadelleEntratedell’Emilia-Romagna

• Videosorveglianza“sicurezzaeprevenzionenelrispettodellariservatezza”

• Gestireconresponsabilitàiltributonellasocietàitalianadelterzomillennio

• DallaRepubblicaCecaaBolognaperFiscalis...inautobus

• IpensieridelCuore

3

Comunicazione2013

GiovannaRegina

In una parola, multicanalità. E’ questo il filo rosso che lega le iniziative di comunicazio-ne dell’Agenzia delle Entrate Emilia-Romagna negli ultimi anni, dagli esordi dello spot “Chi evade tassa il tuo futuro” all’ultimo arrivato, in ordine temporale, il cartoon “Esci dal nero”. Oltre alla caratteristica del formato, i prodotti sono accomunati anche dallo stesso obiettivo, radicare una più diffusa cultura della legalità fiscale.

Il video “Esci dal nero” spiega i vantaggi della regolarizzazione di un contratto di affitto, come anche, in precedenza, il cortometraggio “Io vado tu resti” spiegava l’importanza del pagamento delle imposte per finanziare i servizi pubblici.

Tutte facce della stessa medaglia: la comunicazione nella sua accezione più ampia, che utilizza strumenti tradizionali e digitali, dal comunicato stampa al periodico, dalle brochu-re ai video su YouTube, dai display Argo ai cartelli nei front office, dalle guide tematiche al sito internet. Un mix comunicativo progettato e realizzato con linguaggi e formati diversificati per intercettare e coinvolgere le diverse categorie di destinatari con lo scopo di far conoscere l’Agenzia, le sue strutture, i suoi servizi, le sue attività, in altri termini per favorire il raggiungimento del massimo livello di adempimento degli obblighi fiscali.

La comunicazione, nell’Agenzia come in tutta la pubblica amministrazione, oltre che dovere istituzionale, ha assunto ormai da anni un ruolo strategico nei rapporti con i contribuenti in quanto rende accessibili e visibili notizie, informazioni, indicazioni sui servizi, chiarimenti, ecc. . Da qui l’importanza di programmare una diversificazione degli strumenti e dei flussi comunicativi che, utilizzando anche le nuove tecnologie, raggiungano la più ampia platea di pubblico; ben sapendo che i nostri destinatari sono sempre più evoluti, dal punto di vista delle competenze, e sempre più consapevoli dei propri diritti.

Le iniziative intraprese vanno in direzione della multicanalità nella sua accezione di “uso combinato di diversi e molteplici canali per creare relazioni e dialogare con il cittadino, offrendogli l’opportunità di accedere alle informazioni istituzionali e ai servizi pubblici tramite media differenziati, dal pc alla brochure, allo sportello di front office, ai servizi telematici”.

E’necessario, però, considerare la multicanalità non solo come insieme dei canali comunicativi utilizzati, ma anche come sistema che preveda e integri tutti gli strumenti comunicativi, dalla progettazione alla realizzazione, fino alla misurazione dell’efficacia, così da presidiare una dimensione spesso trascurata, quella dell’impatto delle attività di comunicazione sui comportamenti dei contribuenti e sulla fruizione dei servizi.

Un sistema, quello della multicanalità, che pone quindi il cittadino al centro della nostra azione con il fine di informarlo sui suoi diritti/doveri di contribuente, di agevolarlo nella fruizione dei servizi, in una parola di “migliorarne” la relazione con l’Agenzia.

Giovanna Regina

4

INTERVISTA AL DIRETTORE REGIONALE

Pierluigi De Rosa

PRIMO PIANO

Direttore, innanzitutto le ri-volgiamo il benvenuto della redazione di “ComunicA-zione”. Quali sono le prime impressioni, a poche settimane dal suo insediamento? L’Emilia-Romagna è sicura-mente una realtà di primaria importanza, in primo luogo dal punto di vista economico, ma penso anche alla vitali-tà del tessuto associativo, o ancora al patrimonio storico e artistico, per fare qualche esempio. Devo anche dire che nel mio percorso professiona-le, dal Veneto alla Toscana, ho incontrato realtà sotto questo aspetto simili. Ciò che è cam-biato, nell’ultimo anno, è l’ag-gravamento della situazione economica e, in particolare per le province di Modena e Fer-rara, le gravi ripercussioni del terremoto dello scorso mag-gio. Del resto, fa parte del no-stro lavoro gestire la comples-sità ambientale in cui di volta in volta ci troviamo a operare.

Non si può negare che l’A-genzia, in Emilia-Romagna come altrove, incontri sulla sua strada non poche difficol-tà. Quale è, dal suo punto di vista, l’ostacolo più grande da superare?A mio avviso l’elemento di maggiore difficoltà risiede nel riuscire a coniugare i risultati attesi dell’azione amministra-tiva, con la riduzione di ogni margine di errore. Non posso negare che, nel raggiungere questo obiettivo, facciamo i conti ogni giorno con la com-plessità del sistema fiscale, le cui logiche in alcuni casi sono

molto diverse da quelle del senso comune. Questo fattore di complessità ci impone di accompagnare la nostra azio-ne con una costante attività di diffusione e di “spiegazione” delle norme e di quello che facciamo, ma anche di sem-plificazione, per quanto con-sentito, dei nostri interventi. L’estrema eterogeneità delle norme ha come diretta con-seguenza, per il contribuente, una serie di adempimenti – su cui l’Agenzia sta intervenen-do, sia in fase di semplifica-zione amministrativa, sia in fase di proposta per il legisla-tore – gravosi per chi li deve effettuare, ma anche per l’am-ministrazione, alla quale ne è affidata la gestione.

Tra i colleghi “in prima linea”, sia per le attività di controllo che per il front office, è dif-fuso il bisogno di sentirsi in qualche modo “tutelati”, di sapere che ci si sta occupando di loro, che l’organizzazione è consapevole delle difficoltà quotidiane. Cosa sente di dire a questi colleghi? Non possiamo avere la pre-sunzione di escludere, come in ogni attività umana, il rischio dell’errore, specie in presenza dei fattori di criticità di cui ho appena parlato. Ogni organiz-zazione si confronta quotidia-namente con un margine di errore, che cerca progressi-vamente di ridurre attraverso la professionalità e la preven-zione. L’importante è che l’er-rore, quando capita, sia com-

messo con trasparenza e buona fede. Per quanto ci riguarda, penso che chi lavora con scru-polo e con responsabilità – la stragrande maggioranza di noi – vedrà sempre l’Agenzia dal-la sua parte; ben diverso il di-scorso per chi, invece, agendo per interessi personali compie azioni illegali perché, così fa-cendo, danneggia l’impegno e la fatica dei tanti che ogni gior-no si prodigano per svolgere al meglio un lavoro obiettiva-mente difficile. Siamo, infatti, molto esposti a una rappresen-tazione mediatica non sempre veritiera - fanno notizia solo i nostri, spesso presunti, errori - rispetto alla quale ci sforziamo continuamente di affermare la verità dei fatti; ciò non toglie, evidentemente, l’auspicio che anche i media, nell’interpreta-zione autentica del loro ruolo, possano contribuire a creare spazi di incontro e di dialogo tra amministrazione e contri-buente.

Piero Gobetti, nel lontano 1924, parlava di un “contri-buente italiano che paga be-stemmiando lo Stato”. Quanto è cambiato l’atteggiamento del contribuente da allora? Quali sono, a suo avviso, gli strumenti per una compliance diffusa?Domanda difficile, che richie-derebbe una risposta molto articolata. Sicuramente sono cambiate molte cose dall’epo-ca di Gobetti, direi in positivo – nonostante viviamo tempi difficili, dal punto di vista economico e sociale. Un si-gnificativo elemento di rottura

5

Comunicazione2013

PRIMO PIANO

rispetto al primo Novecento si può individuare, a mio avviso, nella creazione di uno Stato sociale che, pur nelle sue im-perfezioni, offre anche al citta-dino meno abbiente l’accesso ai servizi essenziali. Rispetto a un contribuente che allora su-biva il prelievo unicamente a vantaggio di uno Stato indiffe-rente ai bisogni dei cittadini, il contribuente dei nostri giorni riceve, in cambio dell’esborso fiscale, un insieme strutturato di servizi. Poi, è chiaro che si può certamente discutere della qualità di questi servizi, e qui tocchiamo un punto capitale del rapporto Fisco-contribuen-ti, che ci vede inevitabilmente

coinvolti anche se l’Agenzia ha competenze solo in materia di entrate: la qualità e l’effi-cienza della spesa pubblica, ma anche la sua estensione e, non ultimo, l’autonomia finan-ziaria degli enti che erogano la spesa. Per quanto ci riguarda, questa consapevolezza si tra-duce nell’impegno a garantire servizi il più possibile puntua-li, a misura dell’utente e - sul fronte delle attività di control-lo – nella costruzione di un rapporto con il contribuente che non può mai fare a meno della capacità di ascolto e di comprensione delle condizio-ni nelle quali effettivamente opera.

Ancora uno sguardo all’in-terno dell’organizzazione. L’Agenzia delle Entrate ha ormai una posizione di rilievo nel panorama della pubblica amministrazione. Quali sono le aree di miglioramento?Sicuramente l’Agenzia è una realtà di spicco nel panorama pubblico. Restano, natural-mente, importanti margini di miglioramento, soprattutto per quanto concerne una maggiore integrazione fra tutte le strut-ture di cui si compone la no-stra organizzazione, la crescita del processo di specializzazio-ne e di conoscenza delle realtà territoriali, l’attenzione alla qualità del prodotto (a volte

potenzialmente sacrificata sul fronte della quantità); e an-cora, sul versante più interno dell’organizzazione, la defini-zione di percorsi di sviluppo del personale e il consolida-mento degli strumenti di rico-noscimento del merito.

Infine, una domanda più libera. Cosa si aspetta da questa esperienza in Emilia-Romagna? Mi aspetto soprattutto di con-dividere con i colleghi l’inte-resse e la passione per questo lavoro che ho scelto di fare tanti anni fa, e che non mi han-no mai abbandonato.

“ESCI DAL NERO!” UN CARTONE ANIMATO MOSTRA I VANTAGGI DELL’AFFITTO IN REGOLA

Si chiama “Esci dal nero” ed è il nuovo video promosso dall’Agenzia delle Entrate Emilia-Romagna per spiega-re, con un cartone animato, i vantaggi di cui può beneficiare l’inquilino in nero se decide di registrare il contratto di affitto.Il progetto, che si inserisce nel Patto per la legalità fiscale si-glato nel giugno del 2012 dallaDirezione Regionale Emilia-Romagna con il Comune di Bologna e la Guardia di Finan-za, è la “traduzione” in forma animata della Guida “Tre passi per l’affitto in regola”, pubbli-

cata sul sito internet dell’A-genzia delle Entrate.Il video è stato ideato e realiz-zato, a costo zero, da Marco Coppola, giovane videoma-ker bolognese, alternando la tecnica dello stop motion con l’animazione computerizzata bidimensionale. I personaggi sono stati disegnati su cartone grezzo, fotografati e animati in ogni loro singolo componente, con uno stile essenziale che vuole richiamare il “cartone animato”. Nella storia rac-contata, l’inquilino “in nero” si accorge delle possibilità of-

ferte dalla normativa vigente a chi ha un affitto non registrato, e decide di fare il primo pas-

Il video è pubblicato sul sito internet dell’Agenzia delle Entrate Emilia-Romagnahttp://emiliaromagna.agenziaentrate.it e sul canale YouTube della Direzione Regionalehttp://www.youtube.com/watch?v=eWyY0VsfSyc

so, rivolgendosi a un ufficio dell’Agenzia delle Entrate.

Giorgio Bertuzzi

6 PRIMO PIANO

In nomine omen, dicevano i latini. Certo, è un cognome impegnativo “Coppola” per chi lavora nel campo cinema-tografico. Quando è nata la tua passione per il cinema?Si, per me è più un onore che un onere. Non ho i mezzi per fare “Apocalipse now” ma sono contento della libertà che ho di sperimentare tutto quello che posso da piccolo videoma-ker. Il grande Cinema mi ha affascinato fin da quando con mio nonno guardavamo Char-lot ed è quello che mi ispira ancora oggi.

Altra tua passione (e lavoro), di cui hai dato ottima testimo-nianza nel video, è il fumetto. Quali sono i maestri a cui ti ispiri?Del fumetto, apprezzo l’estro delle tavole di Andrea Pazien-za. Anche per l’animazione vado volentieri a pescare nel passato, tra i maestri dell’a-nimazione italiana, dal mitico Carosello in poi: “la linea” di Osvaldo Cavandoli, “il signor Rossi” e tante altre cose di Bruno Bozzetto o ancora di Gianini e Luzzati.

Il connubio cartoni-Fisco è, lo ammettiamo, piuttosto insolito. Cosa hai pensato quando sei stato contattato per realizzare questo video? Cosa si prova ad avere come “committente” l’Agenzia delle Entrate?All’inizio ho pensato che ave-vo fatto qualche errore nella dichiarazione dei redditi! Poi, quando ho realizzato che non

era uno scherzo, ho iniziato a pensare ad un linguaggio semplice da usare per parlare anche e soprattutto ai giova-ni, così è nata l’idea del car-tone animato. A dir la verità, quando ho presentato il mio storyboard, non sapevo anco-ra bene come avrei realizzato lo spot e non pensavo ad una approvazione immediata della mia prima idea.

Parlaci di te. Bolognese di ado-zione, cosa ti è rimasto della tua terra di origine?La passione, l’educazione a cercare sempre di fare bene… ma la lista sarebbe lunga. Tut-to per me è nato lì, in una stan-za con un vecchio proiettore in cui prima o poi finivano per incepparsi tutte le pellicole su-per 8. A Lecce ho fatto il mio primo corso di cinema e il mio primo corto. Bologna è stata ed è la possibilità di realizzare la mia famiglia e tutti i miei sogni. Non poco in entrambi i casi.

Per finire, un consiglio ai videomaker più giovani, in un momento certo non facile per il settore dell’audiovisivo. Cosa fare per “non perdere la speranza”?Con la mia troupe, la MarTEN cerchiamo da sempre di condi-videre con altri la nostra pas-sione di fare, in questo campo. I concorsi, le gare a tempo of-frono l’opportunità di iniziare, lo si può fare per divertimento e scoprire di essere portati, allora forse, vale la pena con-tinuare..

INTERVISTA AL VIDEOMAKERMARCO COPPOLA

Salentino d’origi-ne, realizza il suo primo cortome-traggio low budget “Casual” nella provincia di Lec-ce. Dopo il labora-torio di cinema di Giuseppe Ferrara (Cento giorni a Palermo, Il caso Moro) documenta la storia del ritorno dalla guerra del nonno Salvatore Greco. A Bologna, insieme alla compagna Antonella, partecipa a concor-si di cortometraggi e videoclip con il nome MarTEN p.r.o. action. Nel 2011 organizza e dirige: ParteCine-mAzione, rassegna che riunisce a Bologna alcuni tra i più bravi videomaker della scena nazionale. Attualmente è impegnato nella realizzazione di spot, videoclip per l’associazione Piantiamolamemoria; organizza una troupe di studenti dell’ITIS Belluz-zi nella realizzazione del documentario: “2 Agosto 1980: Tu che ne sai?” Video di Marco Coppola: ideazione, direzione arti-stica, editnig, produzione esecutiva e montaggio con G. Petruzzellis del film-documentario “Piantiamola-memoria” sulle attività didattiche dei ragazzi della scuola media di Marzabotto e della scuola media “G. Falcone” di Palermo.Video del “13 ottobre 2012 Commemorazione vit-time della banda della Uno Bianca” per LegaCoop e Coop Adriatica.Realizzazione di “Brescia, liberi di curiosare” men-zione speciale da Assessorato al Turismo di Brescia al FLABF 2012.

Ideazione, produzione esecutiva e montaggio del vi-deoclip “Meccanismo Estetico” di M. Martines.Visual designer di sfondi scenografici e video per il musical “Il Gobbo di Notre Dame”, regia di ripre-se multicamera, editing video delle rappresentazio-ni della compagnia “Musicalmente Incanto” nella Rocca di Minerbio.

Realizzazione di vari spot “Obiettivo Bellezza” per la promozione di corsi prof.li Form-art, nell’ambito del Radio Bruno Estate Tour 2011 e del Cosmoprof 2012.

Ideazione, organizzazione e direzione artistica di Par-teCinemAzione: rassegna di produzioni audiovisive, con la presenza dei migliori videomaker sulla scena nazionale, per Mo.Ma.Bo a Bologna, Maggio 2011

Riprese e montaggio video dell’evento Anapolis – convegno di architettura Bologna fiere – SAIE 2010Realizzazione del videoclip “My stormy days” di Tobia Lamare e the Sellers, premiato allo ZeroTrenta, Argenta 2010.Ideazione, produzione esecutiva e montaggio di “Fa-mily Shoes” miglior video al Viral Video Falstival, Bologna 2010.

Marco Coppola www.martenvideo.it

Pierluigi De Rosa

7

Comunicazione2013

“SOSTIENI LA LEGALITA’”

Tiziana Sabattini

FISCO E SCUOLA

Ha preso il via il 9 gennaio 2013 il concorso “Sostieni la legalità” promosso dall’Agen-zia delle Entrate dell’Emilia-Romagna e dall’Ufficio Scola-stico Regionale. L’iniziativa, riservata alle clas-si che hanno aderito a “Fisco e Scuola”, intende, da un lato, favorire lo sviluppo della cul-tura della legalità, dall’altro, incentivare la solidarietà e la cooperazione tra le scuole emi-liano-romagnole. Gli studenti che desiderano partecipare devono presentare un prodotto (un tema, oppure uno spot, un manifesto, o anche un fumetto) volto a promuovere il valore etico e costituzionale del paga-mento delle tasse. Una commissione esaminatri-ce, composta da rappresentanti dell’Agenzia delle Entrate e dell’Ufficio Scolastico Re-gionale, valuterà i lavori pre-sentati e designerà i vincitori. Il miglior elaborato per ogni sezione del concorso (scuola primaria, secondaria di I grado e secondaria di II grado) sarà premiato con dei buoni libri. Le scuole vincitrici, inoltre, in-dividueranno un Istituto scola-stico colpito dal sisma destina-tario di una donazione da parte dei dipendenti dell’Agenzia Entrate dell’Emilia-Romagna. Entro il mese di maggio 2013 sarà organizzata una cerimonia per la presentazione degli ela-borati e la premiazione. Grande è l’impegno richiesto ai nostri referenti chiamati ad armonizzare le ordinarie fun-zioni (dalle verifiche ai rim-borsi iva, dalla sicurezza al coordinamento del front-offi-

Hanno aderito al concorso 28 classi di quasi tutte le province della regione.Per quanto riguarda l’inizia-tiva di solidarietà, i fondi che saranno devoluti a tre scuole terremotate della regione han-no già raggiunto quota 2.755 euro. I conti non sono definiti-vi la raccolta, infatti, è ancora in corso in alcune Direzioni Provinciali. Nel prossimo numero vi ag-giorneremo sull’andamento dei lavori; per ora un grazie a tutti i colleghi per il tempo dedicato, la generosità e l’in-teresse dimostrati.

L’iniziativa,riservataalle

classichehannoaderito

a“FiscoeScuola”,

intende,daunlato,favorirelosviluppo

dellaculturadellalegalità,

dall’altro,incentivarelasolidarietàelacooperazionetralescuole

emiliano-romagnole

ce, dal 36/ter agli atti privati) con le attività necessarie per pianificare gli incontri “Fisco e Scuola”, promuovere il con-corso “Sostieni la legalità” e sensibilizzare i colleghi sull’i-niziativa di solidarietà.La risposta, come sempre, c’è stata! Sono 68 le iniziative fino a oggi realizzate: 18 nel bolognese, 14 nel modenese, 9 nel ravennate, 5 a Piacenza, Reggio-Emilia e Forlì-Cesena, 4 a Ferrara, Parma e Rimini. Sono quasi 2.300 gli studenti coinvolti, in questi primi mesi del 2013, nel progetto “Fisco e Scuola”.

8

730/2013 – FOCUS SULLE NOVITÀ

Tiziana Sabattini

PRIMO PIANO

Si avvicina l’appuntamento con la dichiarazione dei red-diti per i lavoratori dipendenti e i pensionati che utilizzano il modello 730: l’ultimo giorno utile per presentare il 730 al sostituto d’imposta è slittato al 16 maggio; hanno tempo, in-vece, fino al 31 maggio i con-tribuenti che si rivolgono ai Caf o ai professionisti abilitati. Il modello, approvato con provvedimento del 15 genna-io, è scaricabile dal sito Inter-net dell’Agenzia delle Entrate alla voce Strumenti - Modelli, è disponibile anche la versione editabile. Diamo uno sguardo alle principali novità quadro per quadro.

Quadro A (terreni) e Quadro B (fabbricati)

La prima new-entry è quella dell’Imu, la nuova imposta municipale propria

che, dall’anno 2012, ha assor-bito l’Irpef, l’addizionale re-gionale e quella comunale. Queste imposte, quindi, non si pagano più sul reddito domini-cale dei terreni e sul reddito dei fabbricati non locati. Il reddito agrario continua, inve-ce, a seguire le vecchie regole. Tutti i dati relativi agli immo-bili posseduti devono essere indicati, come in passato, nei rispettivi quadri sarà il sostitu-to d’imposta a calcolare il red-dito dei terreni non locati te-nendo conto solo del reddito agrario e il reddito di fabbrica-ti considerando solo quelli concessi in locazione. L’Irpef e le relative addiziona-

li si applicano, se dovute, agli immobili esenti da Imu.La presenza di una causa di esenzione dall’Imu deve es-sere segnalata nelle nuove co-lonne 9 del quadro A e 12 del quadro B.

Un’ulteriore novità in tema di fabbrica-ti è quella che ri-guarda gli immobili

d’interesse storico artistico. Dal 2012, è stato abolito il re-gime fiscale agevolato che consentiva di calcolare il red-dito in base alla minore delle tariffe d’estimo previste per le abitazioni della zona censuaria nella quale era collocato il fab-bricato. Da quest’anno, se l’immobile è utilizzato come abitazione principale, o è tenu-to a disposizione, oppure è

concesso in uso gratuito, se-gue le regole generali, quindi, è esente da irpef e addizionali. Se l’immobile d’interesse sto-rico o artistico, non detenuto in regime di impresa, è locato occorre confrontare:

• la rendita catastale riva-lutata del 5% e diminuita del 50%

• il canone risultante dal contratto di locazione, ri-dotto forfetariamente del 35%

L’imponibile Irpef è dato dal maggiore dei due importi.Vediamo, quindi, come indica-re l’immobile nel quadro B del 730/2013. Colonna 1 (Rendita catasta-le): è necessario indicare la rendita catastale nella misura ridotta del 50 per cento. La

rivalutazione del 5 per cento della rendita verrà calcolata da chi presta l’assistenza fiscale. Occorre quindi compilare le Colonne 2 – 3 e 4 indicando il tipo di utilizzo dell’immo-bile, i giorni e la percentuale di possesso. Se il fabbricato è concesso in affitto è neces-sario compilare la Colonna 5 (Codice canone) indicando il codice corrispondente alla percentuale del canone che sarà riportata nella successiva Colonna 6 “Canone di loca-zione”. In caso di immobili storici artistici i codici da utilizzare sono:‘3’ se si sceglie il regime della cedolare secca

‘4’ se si opta per la tassazione ordinaria

Nella Colonna 6 (Canone di locazione) è necessario ripor-tare il 100% del canone se nel-la colonna 5 è stato indicato il codice 3 (cedolare secca), il 65% del canone se nella co-lonna 5 è stato indicato il codi-ce 4 (tassazione ordinaria). Il canone annuo va rapportato ai giorni di durata della locazio-ne indicati nella colonna 3.Anche per gli immobili di in-teresse storico o artistico, così come per le altre tipologie di immobili, ubicati in comuni ad alta densità abitativa e locati con contratti stipulati o rinno-vati a canone convenzionale, il reddito così determinato è ulteriormente ridotto del 30%. In questo caso è necessario indicare nella sezione II del quadro B gli estremi di regi-strazione del contratto.

9

Comunicazione2013

PRIMO PIANO

QUADRO C – Reddito da lavoro dipendente

Stretta sui redditi dei frontalieri. Per l’anno 2012, i red-diti di lavoro dipen-

dente svolto all’estero in zone di frontiera, sono imponibili ai fini Irpef per la parte che ecce-de 6.700 euro (fino all’anno 2011 la franchigia era di 8.000 euro). Questo tipo di reddito deve essere segnalato utiliz-zando il nuovo codice 4 nella colonna 1 dei righi da C1 a C3. Nella colonna 3 (reddito) deve essere indicato l’ammontare totale dei redditi percepiti, in-clusa la quota esente. Chi presta l’assistenza fiscale terrà conto, per l’anno 2012, della parte di reddito ecceden-te 6.700 euro, mentre per il calcolo dell’acconto Irpef per il 2013 considererà l’ammon-tare totale del reddito perce-pito.

QUADRO E – Oneri e Spese

Buone notizie per gli studenti universitari, iscritti a un corso di

laurea presso Università situa-te in uno Stato membro dell’Unione europea o in uno aderente all’Accordo sullo spazio economico europeo. Dall’anno 2012, sono detrai-bili le spese sostenute per af-fittare l’immobile (da indicare nei righi E17-E18-E19 con il codice 18).

Giro di vite, invece, sui contributi sani-tari obbligatori ver-sati al Servizio sa-

nitario nazionale con il premio assicurativo di responsabilità civile per i veicoli (rigo E21 – colonna 1). Da quest’anno sono deducibili solo per la par-te che eccede 40 euro.

Un sostanzioso ele-mento di novità del quadro E riguarda le spese sostenute

per la ristrutturazione di im-mobili – Sezione III A. Il Decreto Sviluppo ha, infat-ti, stabilito che chi ristruttu-ra casa può usufruire di uno sconto maggiore a seconda del periodo in cui sostiene le spese.L’agevolazione spetta nella misura del 36 per cento, nel limite di 48.000 euro, se la spesa è stata sostenuta dal 1° gennaio al 25 giugno 2012 (in questo caso, nella colonna 2, occorre indicare il codice 2). Se, invece, la spesa è stata so-stenuta a partire dal 26 giugno 2012, la detrazione sale al 50 per cento, nel limite di 96.000 euro, al netto delle spese even-tualmente sostenute fino al 25 giugno nel limite di 48.000 euro (in questo caso, occorre indicare il codice 3). A pagina 46 delle istruzioni sono ripor-tati numerosi esempi di com-pilazione.

Dal 2012 il bonus è allargato agli inter-venti di ricostruzio-ne o ripristino di

immobili danneggiati a causa di eventi calamitosi, se è stato dichiarato lo stato di emergen-za.

Dall’anno 2012 tut-ti i contribuenti de-vono ripartire la detrazione in dieci

quote annuali di parti importo, nell’anno in cui è sostenuta la spesa e in quelli successivi. Non è più possibile ridurre il periodo di fruizione (rispetti-vamente in tre o cinque rate) per i soggetti ultraottantenni e ultrasettantacinquenni.Questa opportunità rimane in vigore per le spese sostenute fino al 31 dicembre 2011.

Anche lo scalda ac-qua, dal 2012, è ammesso alla detra-zione del 55% per

gli interventi di risparmio energetico (Sezione IV). Lo sconto vale solo se si sostitui-sce il vecchio boiler con uno scalda acqua a pompa di calo-re dedicato alla produzione di acqua calda sanitaria.

Se ci sono la-vori in pro-gramma: at-tenzione alle dateLa detrazione

sulle ristrutturazioni al 50% e il bonus energia al 55% ri-mangono in vita fino al 30 giugno. Dal 1° luglio 2013 le due agevolazioni si uniscono nella “Detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqua-lificazione energetica degli edifici” (art. 16 bis del Tuir). La detrazione spetterà nella misura del 36% su un limite massimo di spesa agevolavibi-le di euro 48.000.

10

Costruire un rapporto di fidu-cia e agevolare l’adesione del contribuente: questo, in estre-ma sintesi, l’obiettivo del cor-so organizzato dalla Direzione Regionale Emilia-Romagna, rivolto ai capi team Controllo delle direzioni provinciali, ar-ticolato in cinque edizioni tra i mesi di gennaio e febbraio 2013. Il corso nasce dall’im-pulso del Settore Controlli e riscossione e dell’Ufficio Formazione, Comunicazione e Sviluppo, a partire da due elementi di consapevolezza: da un lato la delicatezza del rapporto con il contribuente, dall’altro, la centralità assunta dal contraddittorio come stru-mento di incontro e di dialogo con il contribuente.Con una premessa mai rinun-ciabile: che nessun contraddi-torio può essere portato avanti prescindendo dalla piena so-stenibilità della pretesa fiscale di cui si discute tra le parti. Tattiche di logoramento, re-sistenze, aggressività, a volte persino insulti, sono solo alcu-ne delle difficoltà che i nostri funzionari affrontano nei con-traddittori. E’ quanto gli stessi riferiscono con lucida consa-pevolezza, nel giro di tavolo iniziale in apertura al corso. A questa premessa esterna si ag-giunge lo sforzo di contribuire al raggiungimento degli obiet-tivi istituzionali, assegnati alla

struttura di appartenenza. Il funzionario che “fronteggia” il contribuente viene così a trovarsi in situazioni che, mol-te volte, assumono le caratteri-stiche del dilemma: chi ho di fronte? Una persona che froda il fisco, un furbo, un distratto, o una persona per bene? Quale spazio riservare alle motiva-zioni dell’altra parte? Come gestire situazioni complesse, dal punto di vista tecnico e relazionale? Empatia o unila-teralità, dialogo o muro con-tro muro, aperture o fughe: le dinamiche del contraddittorio, come hanno ben rappresentato i colleghi in aula, sfuggono alle classificazioni rigide, da manuale, mutando di persona in persona, di caso in caso, da fattispecie a fattispecie, e sem-pre in cerca di definizione…Il corso è stato sviluppato con l’idea di offrire al funzionario che coordina la gestione dei contraddittori (o li gestisce direttamente), un percorso nella direzione della respon-sabilizzazione e del consoli-damento delle competenze di ruolo attraverso una prospet-tiva comunicativo-relazionale. L’apporto formativo-esperien-ziale delle due giornate punta a sostituire nei partecipanti il know how da “autodidatta della comunicazione” - per ovvie ragioni multiforme e diversificato nella platea dei

PROVE TECNICHE DI DIALOGO IL CORSO SULLA GESTIONE DEL CONTRADDITTORIO

Pierluigi De Rosa, Licia Romagnoli

partecipanti - con le tecniche e le regole delle scienze so-ciali. E l’intento finale è stato di riempire, almeno in parte, quello “spazio vuoto”, a li-vello comportamentale, che il funzionario alle prese con il contribuente vive, nel mo-mento in cui deve applicare al caso concreto un dato nor-mativo non sempre esplicito, o confrontarsi con superiori, colleghi contribuenti o i suoi delegati. Il percorso formativo delle due giornate è fatto di teoria e di esercitazioni ed è ricco: passa per gli schemi complessi della psicologia, per la difficile arte della negoziazione e cerca di affrontare, con consapevolez-za ed ironia, il senso strategico della comunicazione. I con-tenuti, tarati ad hoc sul target d’aula ma tutti da sperimen-tare, hanno trovato naturale arricchimento negli essenziali contributi di “vita vissuta” da parte degli stessi fruitori. I 78 partecipanti alle 5 edizioni-pilota finora realizzate sono stati infatti, oltre che speri-mentatori, anche “co-piloti” dell’iniziativa, supportando i docenti nell’affinare i conte-nuti didattici proposti. Buona la riuscita, come testimoniano i numeri finali e il gradimen-to, dell’iniziativa, che verrà estesa prossimamente anche ai funzionari della regione.

NOTIZIE

Costruireunrapportodifiduciaeagevolare

l’adesionedelcontribuente:

questo,inestremasintesi,

l’obiettivodelcorso

organizzatodalla

DirezioneRegionale

Emilia-Romagna,rivoltoai

capiteamControllo

delledirezioniprovinciali

11

Comunicazione2013

COME FACCIAMO A SPENDERE MEGLIO

Gli obiettivi dei decreti sulla Spending Review: colpire gli sprechi e spendere meglio. A tal proposito abbiamo rivol-to al dott. Francesco Vasta, Capo Ufficio Risorse Materia-li dell’Agenzia delle Entrate dell’Emilia-Romagna qualche domanda per approfondire l’argomento.

Dal suo punto di vista può formulare un giudizio sulla spending review?Il decreto costituisce sicura-mente un momento di cam-biamento di mentalità: l’ap-proccio critico alla spesa, cioè il metodo con cui si utilizza il proprio budget. Esso mira contemporaneamente sia al contenimento della spesa che ad un concreto riesame (re-view), e sta entrando, in effet-ti, a far parte della cultura di tutti gli italiani, dalle istituzio-ni pubbliche alle imprese, alle famiglie. Dal mio personale punto di vista, sono pro-fondamente convinto della validità degli obiet-tivi, ma consapevole di alcuni rischi connessi al ricorso a tagli “line-ari” delle dotazioni di bilancio.

Nel nostro caso, l’Agenzia delle Entrate può spendere meglio e come?La risposta è valida per tutta la PA: centralizzare gli acqui-sti aiuta a comprare meglio, ad ottenere migliori prezzi e assicura maggior trasparenza nelle procedure: inoltre stimo-la la competitività dei fornitori locali, chiamati a servire terri-tori più ampi. L’utilizzo sem-pre più massiccio di acquisti centralizzati, insieme alle mo-dalità di E-procurement (Mer-cato Elettronico della Pubbli-ca Amministrazione – MEPA, gare ed Aste Elettroniche) costituiscono il sistema per ottenere risparmi in termini di prezzo e di tempi rispetto alle procedure tradizionali. Questi sono gli strumenti. L’ottica è quella indispensa-bile dell’approccio critico alla spesa di cui dicevamo prima

con l’attenzione a non guardare

alla voci di b i l a n c i o col solo intento di rifinanzia-re la spesa s t o r i c a : o c c o r r e

infatti de-terminare la

mio ufficio l’approccio criti-co alla spesa. La più pesante voce di bilancio era costituita dagli “Stabili ad uso ufficio”, cioè dalle spese connesse alla gestione degli immobili (canoni di locazione, costi di gestione). La nostra spending review è cominciata proprio su questa voce di bilancio, quando il nascente Ufficio Risorse Materiali ha avviato un incisivo programma di re-visione percorrendo due stra-de: la razionalizzazione degli spazi destinati agli uffici e la rinegoziazione dei canoni di locazione.Nell’anno 2003 partiva il lun-go percorso di razionalizzazio-ne (verifica della rispondenza dimensionale e funzionale de-gli spazi in base alle effettive esigenze degli uffici e applica-zione di uno standard medio di 18/20 mq per ogni dipendente) che ha comportato, nel tempo, il rilascio di ben quattro im-mobili nella sola città di Bo-logna, oltre che interventi di riduzione delle superfici nelle sedi di Reggio Emilia, Rimi-ni, Comacchio, Pavullo nel Frignano, Borgo Val di Taro, Piacenza, Guastalla, e ancora nel 2012 a Fiorenzuola, Lugo e Sassuolo e, a fine anno, il ri-lascio dell’immobile di Porto-maggiore (vedi tabella rispar-mi razionalizzazione). Nel corso del 2005, oltre a procedere al ridimensiona-mento delle superfici degli uffici abbiamo rinegoziato i canoni di locazione di 10 im-mobili, con percentuali di ri-duzione anche del 20% e con un risparmio di € 617.231,51.

Biagio Cunsolo

propria spesa dopo un’attenta analisi delle effettive esigen-ze, valutandone la qualità e l’efficienza in relazione agli obiettivi da conseguire. Gli acquisti centralizzati e l’ottica dell’approccio critico alla spesa sono priorità che la nostra Direzione Centrale-Amministrazione Pianifica-zione e Controllo si è data già da un decennio. In Emilia Ro-magna utilizziamo il Mercato Elettronico della Pubblica Amministrazione per gli ac-quisti dei materiali di consu-mo dal 2003 (dall’anno suc-cessivo alla nascita del MEPA - DPR 101/2002). Sottolineo che il ricorso al MEPA è di-ventato obbligatorio per la PA solo recentemente, nel luglio 2012 – legge n. 94/2012.Riguardo al come spendiamo, effettuiamo acquisti verdi per toner e carta dal 2007 introdu-cendo – anche qui in anticipo rispetto al green procurement introdotto nella PA - requisi-ti ambientali nelle procedure di acquisto per tali categorie di prodotti (toner rigenerati e carta riciclata a grammatura inferiore). Grazie ad un costante monito-raggio sui consumi, riusciamo a non effettuare le grosse for-niture del passato ma acqui-sti più ridotti e distribuiti nel tempo, nell’ambito di accordi quadro con i fornitori.

Vuol dire che nella nostra regione applichiamo già da tempo i principi della spending review?Voglio dire proprio questo. Dal 2002 ho adottato per il

INTERVISTA

12

Alla fine dello stesso anno la legge finanziaria 2006 preve-deva di rinegoziare i canoni sui contratti di locazione sti-pulati dalle amministrazioni dello Stato, rinnovabili solo dopo una riduzione dei cano-ne annuo del 10%! …abbiamo giocato d’anticipo.

Com’è stato possibile riconse-gnare 55 mila metri quadrati di superficie adibita ad ufficio? E’ stato possibile grazie ad un attento e minuzioso stu-dio di fattibilità, avviato ogni volta e per ogni struttura con attenzione e rispetto di tutti i soggetti interessati: ufficio, persone e utenza. La seconda ragione, vincente in una regio-ne come l’Emilia Romagna, è stato il costante e costruttivo dialogo con le organizzazioni sindacali, insieme al nostro Ufficio Relazioni Sindacali; la trasparenza, la forza delle mo-tivazioni e la correttezza nella gestione delle relazioni con le Organizzazioni sindacali hanno creato le condizioni per condividere i processi di ge-

Lepolitichecheimpongono

deitagliallaspesapubblica

senzatenercontodellespecifiche

realtàpossonoesporreilfiancodelpaesea

scivoloni,intermini

diservizisottrattiai

cittadini

stione del personale superando le posizioni di scetticismo e di contrarietà dei rappresentanti dei lavoratori.

Quali sono i rischi derivanti dai tagli lineari cui accen-nava prima? Ne avete fatto esperienza?Le politiche che impongono dei tagli alla spesa pubblica senza tener conto delle speci-fiche realtà possono esporre il fianco del paese a scivoloni, in termini di servizi sottratti ai cittadini.Ribadisco la necessità di porre attenzione ai settori specifici (pensi al settore sanitario), ma anche nella gestione del nostro budget ho rilevato delle critici-tà. Per esempio, dopo aver ri-negoziato in anticipo in Emilia Romagna i canoni di locazione sugli immobili dell’Agenzia, paradossalmente il mio uffi-cio si è ritrovato a dover rine-goziare nuovamente i canoni per adempiere all’obbligo dei nuovi tagli. Occorre tagliare là dove si annidano gli sprechi e le inef-

ficienze, a cominciare da noi stessi, con la consapevolezza di rivestire un ruolo determi-nante, non da semplice gestore di un “pezzetto” di cosa pub-blica, ma con una visione allar-gata, pronti a mettersi in gioco e ad agire con responsabilità, con un atteggiamento ispirato al “civil service” e la coscien-za che il procurement pubblico ha impatti sull’intero sistema economico. Ritengo che que-sto sia il percorso da seguire se vogliamo contribuire, nel nostro ruolo, a garantire uno Stato sociale che questo paese si merita. La tenacia, lo spirito di appartenenza, la condivisio-ne e mai lo scontro con tutti i portatori di interesse coinvolti e, a volte, l’apprezzamento del lavoro svolto da parte di chi ti conosce. A proposito della spending review conservo an-cora nel cellulare il messaggio di una collega, direttore di un ufficio dell’Agenzia, che all’indomani dell’uscita del decreto mi scrisse: “ma Monti lo sa che tu l’hai già fatta?...”

INTERVISTA

13

Comunicazione2013

RIFLESSIONI SUL LABORATORIO DI COMUNICAZIONE PUBBLICA

Fabrizio Cilindro*

Il laboratorio organizzato dalla Laurea Magistrale in Scienze della Comunicazione Pubbli-ca e Sociale dell’Università di Bologna in collaborazione con l’Agenzia delle Entrate ha visto la partecipazione degli studenti, coordinati dal tutor Pierluigi De Rosa, nella crea-zione di un prodotto di marke-ting virale volto alla diffusione di un’azione doverosa quanto morale: il pagamento delle tas-se, per il bene della comunità tutta.Il laboratorio è stato organiz-zato in due fasi: una prima fase teorica, in cui il tutor ha spie-gato come lavora l’Agenzia, ha descritto la percezione degli Italiani rispetto al pagamento delle tasse e agli evasori, i dati relativi al pagamento delle tas-se e altre informazioni utili ed una seconda fase pratica in cui gli studenti, dopo aver deciso a tavolino un’idea di marketing, lavoravano al prodotto finale. Nella prima fase gli studenti hanno appreso nozioni utili e, personalmente, alcune scono-sciute, riguardo alle credenze che ruotano attorno al paga-mento delle tasse ed agli eva-sori. Una mia lacuna perso-nale, per esempio, consisteva nel non sapere che gli evasori sono un pò meno di quanto si pensi (credenza piuttosto dif-fusa, in Italia) e che l’evasione è più o meno uguale al nord e al sud dello stivale, variano

solo le quantità di denaro eva-se. Inoltre, l’aver appreso, e memorizzato, cosa si potrebbe realizzare con tutto il denaro che ogni anno è sottratto alle tasse mi ha aiutato a compren-dere meglio quanto importante e giusto sia fare ognuno, nel proprio piccolo, la parte di “cittadino onesto che paga le tasse”.Nella seconda fase, lo scopo era creare un’idea di marke-ting partendo da due quesiti:1. Come valorizzare, tramite

il web 2.0, il comportamen-to dei contribuenti onesti, rinforzandone la complian-ce?

2. Come creare partecipazio-ne ed inclusione rispetto al pagamento delle tasse?

Si desiderava cioè un com-portamento da parte dei cit-tadini, ovvero la tax com-pliance, che altro non è che l’obiettivo finale dell’Agenzia delle entrate: l’adesione spon-tanea agli organi tributari.

Il video contest. Partendo da questi due quesiti introduttivi abbiamo ideato un prodotto che consisteva nella realizza-zione di un contest video in cui, in 30 secondi, i parteci-panti avrebbero dovuto espor-re un beneficio derivante dal pagamento delle tasse in un video amatoriale. Il contest,

pubblicizzato tramite social network e sito internet dedi-cato, ha il fine di unire “l’utile al dilettevole”, rappresentando un momento ricreativo per i partecipanti da una parte e, dall’altra, sensibilizzando l’o-pinione pubblica su quanto sia importante pagare le tasse per il bene di tutti, per ottene-re servizi sempre migliori. Il contest è spiegato agli utenti tramite un video tutorial (rea-lizzato dal gruppo di studenti di cui facevo parte) e un bando caricato sul sito e su una pa-gina facebook dedicata (anche quest’ultima realizzata dal mio gruppo di lavoro). Nella realizzazione del tutorial, oltre alle difficoltà tecniche che ov-viamente dei videomaker alle prime armi si trovano a dover affrontare, ve ne sono state al-tre di carattere più semantico: il dover spiegare agli utenti come e con cosa partecipare al concorso, il tutto in pochi se-condi. Scrivere, cioè, la “sce-neggiatura” del tutorial.Di impatto, almeno secon-do me, è anche il titolo della campagna di comunicazione, “Tassaparola”, con tanto di logo appositamente creato, a testimoniare la natura virale del progetto, il suo diffondersi di utente in utente attraverso la rete, proprio come un virus (in questo caso benigno!). La video-inchiesta. Il pro-

getto è stato completato da video-interviste in cui si chie-deva ai cittadini se pagano le tasse e soprattutto perché. A volte la loro realizzazione è stata molto difficoltosa: oltre a chi si rifiutava di risponde-re, ci sono stati anche quelli che, alla domanda posta dagli studenti, hanno espresso con-siderazioni piuttosto negative e talvolta colorite, il che ha portato gli intervistatori a do-ver aumentare il campione di intervistati. Le soddisfazioni però non sono mancate: alcu-ne risposte, sia positive che negative, hanno manifestato la volontà, a volte anche il biso-gno, di argomentare le proprie motivazioni, più o meno ap-profonditamente.Personalmente, ho apprezzato molto il laboratorio: oltre ad aver appreso nuove conoscen-ze ed averne approfondite altre che già possedevo sul paga-mento delle tasse (argomento di cui si parla sempre di più, di questi tempi), interessan-te (e perché no, divertente) è stato lavorare in team per uno scopo nobile - oserei dire - il che ha contribuito, per quanto mi riguarda e per quanto pen-so riguardi anche tutti gli altri studenti, a farci impegnare con più forze al lavoro da svolgere, proprio per l’obiettivo che vo-levamo raggiungere.

* studente del corso di laurea in Comunicazione Pubblica e Sociale, Università di Bologna

CONTRIBUTI

14

MASTER E STAGE UNIVERSITARI

Milvia Guidetti

Negli ultimi anni la collabo-razione tra Agenzia Entrate e Università degli Studi si è intensificata attraverso la de-finizione di varie convenzioni con l’Università di Bologna, di Ferrara e l’Università Cat-tolica di Piacenza. Ciò ha con-sentito, da un lato, la parteci-pazione dei funzionari dell’AE a Master e corsi di Alta For-mazione, con la finalità di un aggiornamento professionale qualificato e il riconoscimento di crediti formativi universita-ri, dall’altro di ospitare stagisti universitari all’interno delle nostre strutture.Dal 2002 ad oggi, 175 funzio-nari hanno partecipato a Ma-ster e corsi di Alta Formazione Universitaria, così suddivisi (vedi tabella):

Oltre a gestire le opportunità riservate al personale interno, l’Ufficio Formazione comu-nicazione e sviluppo cura la realizzazione dei tirocini di

formazione e orientamento per studenti e neolaureati, al fine di indirizzare le scelte profes-sionali mediante la conoscen-

za diretta del mondo del lavo-ro e divulgare la conoscenza del sistema fiscale unitamente ai valori della legalità fiscale. Dal 2008 sono stati ospitati 27 stagisti presso i nostri Uf-

fici (Direzione Regionale e Direzioni Provinciali), legati ai Master in Revisione conta-bile, Diritto tributario, Diritto internazionale e Informatica giuridica, per un totale di oltre 7.500 oreDurante il tirocinio, l’attività di formazione/lavoro è seguita da un tutor designato dall’uni-versità in veste di responsabile didattico-organizzativo e da un tutor nominato dall’ufficio presso cui si svolge.Al termine dello stage, ogni ti-rocinante presenta all’Agenzia e all’Università un elaborato finale sul progetto formativo realizzato, che viene pubblica-to sulla nostra internet regio-nale tra il materiale didattico della formazione.Da ottobre scorso e fino a gen-naio 2013, abbiamo ospitato, tra gli altri, il dott. Niccolò Baldi, stagista del Master in Diritto delle Nuove Tecno-logie e Informatica giuridica dell’Unibo, che ha svolto il suo tirocinio in direzione re-

MASTER/AF MATERIAN°

FUNZIONARI

MASTER

REVISORECONTABILE 65

DIRITTOTRIBUTARIO 67

DIRITTOTRIBUTARIOINTERNAZIONALE 2

AUDITINGINTERNO 1NUOVETECNOLOGIE 1

ALTA FORMAZIONE

RISCOSSIONE 3GIUDICIEPROFESSIONISTITRIBUTARI 12

RETID’IMPRESA 5DIALETTICAFISCOCONTRIBUENTE 18

CONTROLLOINTERNOEREVISIONECONTABILESOCIETA’DICAPITALI

1

TOTALE 175

gionale, presso l’Ufficio Accer-tamento, segui-to dalla dott.ssa Cecilia Gallina in qualità di tu-tor.Il 13 marzo nel-la sala Ravenna, il dott. Baldi ha presentato il contenuto della sua relazione conclusiva ai dirigenti e al personale del settore control-li e riscossione della nostra di-rezione. Hanno

partecipato all’evento anche il direttore regionale Pierluigi Merletti e il prof. Claudio Di Cocco, direttore del Master.Il project work dal titolo “L’acquisizione diretta di do-cumenti e corrispondenza e-mail – nell’ambito di accessi, ispezioni, verifiche – dagli archivi informatici (postazioni PC e server) di cui hanno di-sponibilità i contribuenti og-getto di controllo: la utilizza-bilità, in sede di accertamento, dei dati contabili ed extra con-tabili reperiti” ha trattato un argomento molto attuale che è stato seguito con estremo interesse da tutti i partecipanti, fornendo lo spunto anche per una vivace discussione.Questo primo evento di con-divisione di un projet work è stata un’ ulteriore dimostra-zione che lo stage presso i nostri uffici è un importante strumento di approfondimento e di arricchimento per tutti i partecipanti.

NOTIZIE

15

Comunicazione2013

Quale ritiene sia stato il valore aggiunto per avere frequentato lo stage presso l’Agenzia delle Entrate?Sicuramente l’avere vissuto dall’interno la realtà di un’en-te pubblico prestigoso, quale l’Agenzia delle Entrate – DR Emilia Romagna. Esperienza di fondamentale importanza per una persona che ha seguito il mio percorso di studi, oltre che estremamente utile per la mia formazione.

Le maggiori difficoltà che ha incontrato a livello di cono-scenze/complessità del lavoro.La difficoltà maggiore che ho incontrato durante lo svolgi-mento del mio lavoro è stata sicuramente il passaggio da una prima fase dello stage, ca-ratterizzata da uno studio pret-tamente scolastico del diritto tributario e delle norme che regolano le attività degli uf-fici, ad una conoscenza mag-giormente “tecnico-pratica” delle stesse, basilare per il corretto svolgimento delle mie

ricerche e per la redazione del project work finale. Difficoltà che ho potuto superare grazie all’attento aiuto ed alla piena disponibilità della mia tutor e dei colleghi che mi hanno sempre dato ascolto e pazien-temente spiegato ciò che per me era nuovo o che difficil-mente riuscivo capire.

Quali criticità tecnico-in-formatiche ritiene possano emergere sulle modalità di acquisizione dei dati utili al controllo?La rapida diffusione nella società civile di molteplici dispositivi informatici - per-sonal computer, smartphone, tablet - e il crescente utilizzo degli stessi finalizzato alla me-morizzazione ed allo scambio di informazioni fa emergere non poche criticità tecniche nell’attività degli organi ad-detti al controllo. Ciò in quan-to, per ciascun diverso tipo di dispositivo sono necessari differenti strumenti e tecni-che per l’acquisizione dei dati

nello stesso contenuti; inoltre, diversamente da ciò che av-viene per i tradizionali sup-porti analogici, celare dati o informazioni all’interno di un supporto informatico è un’at-tività estremamente semplice mentre risulta, al contrario, maggiormente difficoltoso rinvenire gli stessi in sede di accesso.

Quali potrebbero essere, se-condo lei, le evoluzioni infor-matiche utili a migliorare il processo di acquisizione?L’attività di acquisizione di dati informatici necessita non solo della dotazione, da parte degli uffici del controllo, di strumenti che siano “al passo” con le nuove tecnologie con-tinuamente diffuse, ma anche

della conoscenza delle stesse e del modo in cui i contribuenti le utilizzano al giorno d’oggi nello svolgimento della loro attività professionale. A mio parere, questo secondo aspetto si rivela persino più importan-te del primo, poiché risultereb-be al quanto difficile, se non impossibile, rincorrere la con-tinua e rapidissima evoluzione dei dispositivi informatici, non sempre standardizzati, ma al contrario appare estremamen-te utile conoscere l’approc-cio agli stessi da parte degli utilizzatori e il modo in cui questi li adoperano nella loro quotidianità. Ritengo quindi fondamentale, non solo un rin-novamento delle metodologie e degli strumenti, ma anche lo studio, da parte degli “addetti ai lavori”, degli elementi co-noscitivi di base delle infor-mation and communication technologies e delle best prac-tice suggerite dall’informatica forense per acquisire ed ana-lizzare i “nuovi” dati digitali.

Una valutazione complessiva dell’esperienza svolta rispetto alle aspettative iniziali.Lo stage presso l’Agenzia del-le Entrate si è rivelato un’e-sperienza molto positiva che non ha tradito, anzi ha supera-to, le mie aspettative iniziali. Mi ha permesso, non solo di poter coscientemente valutare quello che potrebbe essere un mio futuro impiego presso la pubblica amministrazione, ma anche di allargare le mie co-noscenze all’importante ma-teria del diritto tributario e di accrescere le competenze che potrò spendere nel mio futuro professionale.

Intervista al dott. Niccolò Baldi stagista

Non posso che definire la mia prima esperienza da tutor, per lo stage di Niccolò, più che positiva.Nicolò, già all’inizio del project work, si è mostrato piuttosto intraprendente, ma anche molto disorientato nel confrontarsi con una materia che non conosceva, se non per quanto riferito dagli organi di informazione.L’ho visto incuriosirsi e trova-re lo spirito per stare ad ascol-tare altre persone che, proba-bilmente anche dando troppe cose per scontate, gli parla-vano - con un linguaggio già tecnico - di accessi ed acqui-

sizioni, accertamenti analitici piuttosto che induttivi.Ho percepito il crescente in-teresse per la materia fiscale - e per il nostro lavoro - ed ho visto che, di giorno in giorno, la sua idea di equità sociale era sempre più associata (an-che) ad un efficace contrasto all’evasione fiscale ed al lavo-ro delle persone che ha avuto occasione di conoscere nel pe-riodo dello stage.A conclusione del tirocinio, Niccolò ha redatto un ottimo elaborato, tanto che il suo la-voro è stato oggetto di appro-fondimento nel corso di una presentazione volta ad espor-

re, ad alcuni colleghi del Set-tore e dell’Ufficio formazione ed al Direttore Regionale, i contenuti del project work e le possibili implicazioni della, oramai, costante evoluzione telematico/digitale sulle atti-vità di “indagine” svolte dagli uffici dell’Agenzia.Per concludere, ritengo che lo stage e la redazione del project work siano state un va-lido momento formativo, che Niccolò abbia saputo sfruttare al meglio l’opportunità e spe-ro che il master conseguito gli offra le più valide occasioni di inserimento professionale.

Cecilia Gallina - tutor

INTERVISTA

16

Il dott. Nunzio Valerio Anto-nio Mennoia è il nuovo medi-co Competente dell’Agenzia delle Entrate dell’Emilia-Ro-magna, subentra alla dott.ssa Antonella Marinoni.Nato a Canosa di Puglia (BA) è specialista in Medicina del Lavoro e Professore in “Disa-bilità e Lavoro” presso l’Uni-versità degli Studi di Pavia e di Torino.Il nuovo medico, in possesso dei titoli e dei requisiti for-mativi e professionali previ-sti dall’articolo 38 del DLgs 81/08, collabora con i datori di lavoro dell’Agenzia delle Entrate dell’Emilia-Romagna (Direttore regionale e Direttori provinciali) ai fini della valu-tazione dei rischi presenti nel-le varie strutture e gestisce la sorveglianza sanitaria dei vari uffici.In particolare, svolge le atti-vità previste dall’art.41 del DLgs 81/08 novellato dal

DLgs 106/09, e precisamente effettua:

a. visita medica periodica per controllare lo stato di salu-te dei lavoratori rilasciando un giudizio d’idoneità alla mansione specifica;

b. visita medica su richiesta del lavoratore, qualora sia ritenuta dal medico Com-petente correlata ai rischi professionali o alle sue condizioni di salute, su-scettibili di peggioramento a causa dell’attività lavora-tiva svolta;

c. visita medica in occasione del cambio della mansione da parte del lavoratore;

d. visita medica alla cessazio-ne del rapporto di lavoro nei casi previsti dalla nor-mativa vigente.

Inoltre, espleta la visita medi-ca preventiva in fase preassun-

IL NUOVO MEDICO COMPETENTEDELL’AGENZIA DELLE ENTRATE DELL’EMILIA-ROMAGNA

tiva e la visita medica prece-dente alla ripresa del lavoro, a seguito di assenza per motivi di salute di durata superiore ai sessanta giorni continuativi. Con le due nuove visite previ-ste dal DLgs 106/09, possiamo dunque affermare che il lavo-ratore assunto in una struttura (pubblica o privata) è obbliga-to a sottoporsi ad una vista me-dica preventiva ovvero, ad una visita specifica intesa a consta-tare l’assenza di controindica-zioni al lavoro, attinente ai ri-schi eventuali cui il lavoratore stesso potrebbe andare incon-tro dopo l’assunzione.Per quanto riguarda invece la visita a seguito di assenza superiore ai sessanta giorni continuativi, il lavoratore, alla luce di quanto emanato dal DLgs 106/09, prima di rientra-re in ufficio è obbligato a sot-toporsi a visita d’idoneità alla mansione. In parole povere, in questo caso, possiamo dire

Biagio Cunsolo

che il lavoratore chi si assenta per malattia per oltre sessanta giorni continuativi, di default perde l’idoneità alla mansione e per riottenerla occorre che acquisisca l’ok da parte del medico Competente. Il medico Competente, infat-ti, sulla base delle risultanze delle visite, esprime uno dei seguenti giudizi relativi alla mansione specifica:

a. idoneità;

b. idoneità parziale, tempo-ranea o permanente, con prescrizioni o limitazioni;

c. inidoneità temporanea;

d. inidoneità permanente.

Il giudizio del medico appo-sto per iscritto, oltre ad essere inserito nella cartella sanitaria di ciascuno, contestualmente è consegnato al lavoratore e al datore di lavoro.In caso di giudizio d’inido-neità temporanea, lo stesso medico Competente è tenuto a precisare i limiti temporali di validità.In caso d’inidoneità alla man-sione specifica, così come previsto dall’art.27 del DLgs 106/09, il datore di lavoro adi-bisce il lavoratore, ove possi-bile, a mansioni equivalenti o, in difetto, a mansioni inferiori garantendogli però sempre il trattamento economico cor-rispondente alla mansione di provenienza.Il datore di lavoro è comun-que sempre tenuto ad attuare le misure indicate dal medico Competente.

NOTIZIE

17

Comunicazione2013

Gli atti ostili registrati nei confronti del personale e delle strutture dell’Agenzia e il per-durare della crisi economica, spesso causa di tensione so-ciale, hanno reso necessario innalzare i livelli di attenzione verso i protocolli, le procedure e le misure di sicurezza a tu-tela delle risorse dell’Agenzia.Per tali motivi, in ottemperan-za alle specifiche disposizio-ni emanate dalla Direzione Centrale Audit e Sicurezza e tenuto conto delle istruzioni fornite dagli Uffici Relazioni sindacali centrale e regionale, l’Ufficio Risorse Materiali ha avviato la complessa e artico-lata attività negoziale prevista per l’approvvigionamento e l’installazione degli apparati di videosorveglianza presso tutte le strutture organizzative regionali, nel pieno rispetto delle norme vigenti in materia di privacy e della legge 300/70 (Statuto dei lavoratori) con esclusione quindi di qualsiasi valenza di controllo delle pre-stazioni lavorative o di utilizzo a fini disciplinari.Prima di avviare la prevista procedura sul mercato elet-tronico è stato predisposto un capitolato tecnico secondo l’ architettura di progetto ed i requisiti minimi indicati dalla DCAMM.Il sistema di videosorveglian-za è stato realizzato tenendo conto dei seguenti apparati:

1. Telecamera da esterno: telecamera fissa a circuito chiuso posizionata all’ester-no degli ingressi principali di ogni sede; TELECAME-RA custodia DOME: teleca-mera fissa a circuito chiuso

in custodia “mini dome” posizionata all’interno degli edifici nei pressi dell’area di front-office che riprenda l’ingresso degli utenti;

2. Telecamera Dome bran-deggiabile: telecamere di questo tipo sono state po-sizionate esclusivamente presso l’immobile di Via Marco Polo, 60 – Bologna, sede della Direzione Re-gionale e della Direzione Provinciale di Bologna. Le due telecamere, situate ai lati della portineria, sono orientate verso il parcheg-gio antistante; sono del tipo brandeggiante in quanto dotate di un angolo di ri-presa mobile che consente di controllare le due ali del parcheggio medesimo. In quest’ottica è stata prevista la visione “in presa diretta” delle immagini, riprese da queste telecamere, su un monitor in dotazione agli addetti alla portineria ester-na.

3. Monitor: monitor per siste-mi TVCC alta definizione di dimensione minimo 14’’ per la visualizzazione in tempo reale delle riprese delle tele-camere.

Il sistema di videosorveglian-za è supportato da un UPS au-siliario dimensionato in modo tale da garantire per tutte le telecamere e il DVR, almeno 90 minuti di funzionamento in caso di assenza di energia elettrica.L’installazione delle videoca-mere nelle 20 sedi interessate è stata preceduta da un iter

molto articolato, e precisa-mente, con la ditta aggiudica-taria è stato redatto un crono-programma dei lavori e sono stati programmati i sopralluo-ghi - alla presenza del Capo Ufficio Risorse Materiali, del Capo Ufficio Sicurezza, dei tecnici della Ditta Simetel e dei Rappresentanti dei lavo-ratori per la sicurezza (RLS) consultati preventivamente in ottemperanza alle disposizio-ni del D. Lgs. 81/2008 - per definire i tempi e le modalità tecniche delle installazioni, nonché il posizionamento del-le telecamere, con relativo an-golo di ripresa. Inoltre, relativamente al divie-to contemplato dall’art. 4 della Legge 300/70, cioè il divieto del controllo a distanza dei lavoratori, il raggiungimento degli accordi con le Organiz-zazioni Sindacali territoriali e le rappresentanze sindacali unitarie ha costituito la condi-zione necessaria per l’installa-zione delle telecamere.Negli accordi con le delega-zioni sindacali locali, sotto-scritti in ciascuna DP e nella DR, sono stati evidenziati i seguenti elementi:1. caratteristiche tecniche ge-

nerali dell’impianto;2. finalità della sua installazio-

ne, con la precisazione che le immagini acquisite non potranno in nessun caso es-sere utilizzate per eventuali accertamenti sull’obbligo di diligenza da parte dei lavo-ratori, né per l’adozione di possibili provvedimenti di-sciplinari;

VIDEOSORVEGLIANZASICUREZZA E PREVENZIONE NEL RISPETTO DELLA RISERVATEZZA

Aldo La Mendola

Poichéletelecamere

possonofacilitarel’individuazionedeiresponsabili,

isistemidivideosorveglianza

tendonoacontenerei

fenomenicriminaliattraversoil

meccanismosiadellarepressione

chedellaprevenzione

sottoformadi“deterrenza”

CONTRIBUTI

18

3. posizionamento delle tele-camere, con relativo angolo di ripresa;

4. durata del periodo di even-tuale conservazione delle immagini registrate, le im-magini saranno conservate per 5 giorni lavorativi, o, in caso di festività o di chiu-sura degli uffici, fino ad un massimo di 7 giorni, al termine dei quali il sistema è configurato in modo da proceder automaticamente alla loro progressiva cancel-lazione;

5. precisazione che all’im-pianto non potrà essere apportata alcuna modifica, se non in conformità al det-tato dell’art. 4 della Legge 300/70.

I lavori di installazione hanno avuto inizio in data 7 gennaio 2013 presso la Direzione Pro-vinciale di Piacenza e si sono conclusi il 4 febbraio 2013 presso l’Ufficio Territoriale di Lugo.In attuazione dell’obbligo previsto all’art. 13 del Codice della Privacy, le zone oggetto di ripresa sono segnalate median-te avvisi sintetici affissi in prossimità delle tele-camere, in un formato e un posizionamento tali da risultare chiara-mente visibili a coloro che accedono all’area riservata.Il Titolare del tratta-mento dei dati persona-li derivante dall’impie-go del sistema descritto è l’Agenzia delle En-trate. Gli adempimenti che la legge vigente pone a carico del titola-re sono effettuati dal Direttore Regionale quale “Responsabi-le Coordinatore”. Il Direttore Regionale, in qua-lità di “Responsabile coor-dinatore” del trattamenti dei dati, a seguito dell’attivazione dei sistemi di videosorveglian-za nelle varie strutture, ha affi-dato ai Direttori Provinciali la responsabilità del trattamento dei dati personali relativi al si-stema medesimo con l’obbligo di nominare, con atto formale

di designazione, i singoli in-caricati indicandone i compiti e fornendo dettagliate istruzio-ni per il trattamento dei dati. Relativamente alla Direzione Regionale la responsabilità del trattamento è stata affidata al Capo Ufficio Risorse Mate-riali.L’art. 134 del Codice della Privacy definisce “videosor-veglianza” il trattamento effet-tuato con strumenti elettronici di rilevamento immagini.Sempre più spesso le Ammi-nistrazioni utilizzano i sistemi di videosorveglianza come strumento di “rassicurazione”, perché offrono il vantaggio di dare una risposta immediata al sempre più diffuso senso di insicurezza dei cittadini. Nel sistema complessivo della SI-CUREZZA la tecnologia svol-ge un ruolo molto importante. Si tratta di dispositivi piuttosto delicati che, per il loro corretto utilizzo sul territorio, devono saper coniugare sia il valore della sicurezza sia quello della PRIVACY.

Poiché le telecamere posso-no facilitare l’individuazione dei responsabili, i sistemi di videosorveglianza tendono a contenere i fenomeni crimi-nali attraverso il meccanismo sia della repressione che del-la prevenzione sotto forma di “deterrenza”.Il Codice in materia di pro-tezione dei dati personali - D.Lgs 196/2003 - tutela il diritto, costituzionalmente garantito, alla riservatezza.

D’altra parte anche la tutela della sicurezza è un’esigenza sempre più avvertita dall’opi-nione pubblica. Per bilanciare tali interessi, che in materia di videosorveglianza possono essere contrapposti, il Garante ha elaborato il “Provvedimen-to Generale sulla Videosor-veglianza” emesso in data 29 aprile 2004, contenente una disciplina più compiuta ed or-ganica, con la precisazione dei principi e degli adempimenti che devono essere posti in es-sere dal Titolare del trattamen-to che effettua la videosorve-glianza.Il Provvedimento in particola-re prevede che il trattamento dei dati personali debba essere effettuato nel rispetto dei prin-cipi di liceità, necessità e pro-porzionalità. Occorrerà per-tanto ottemperare alle prescri-zioni di seguito sintetizzate.

1. Il trattamento dei dati de-rivanti dall’utilizzo del si-stema di videosorveglianza viene effettuato per ragioni di sicurezza, in particola-

re di tutela dell’incolumi-tà dei lavoratori e di tutela del patrimonio aziendale e nel rispetto, oltre che della disciplina in materia di pro-tezione dei dati, delle norme dell’ordinamento civile e penale;

2. I dati personali oggetto di trattamento vengono raccol-ti e registrati per esclusive ragioni di sicurezza e non possono essere utilizzabili

per operazioni di trattamen-to incompatibili e non con-nesse a tali finalità;

3. La collocazione delle teleca-mere rispetta il principio di pertinenza stabilito dall’art. 11 del Codice privacy e pertanto consente la ripresa e la registrazione delle sole immagini indispensabili al raggiungimento delle finali-tà perseguite;

4. Il tempo di conservazione deve essere limitato a poche ore o, al massimo, alle ven-tiquattro ore successive alla rilevazione, fatte salve spe-ciali esigenze di ulteriore conservazione in relazione a festività o chiusura degli uffici, nonché nel caso in cui si debba aderire ad una specifica richiesta investiga-tiva dell’autorità giudiziaria o di polizia giudiziaria. Solo in casi specifici, per pecu-liari esigenze tecniche o per la particolare rischiosità dell’attività svolta dal titola-re del trattamento, è ammes-

so un tempo più ampio di conservazione dei dati, che non può co-munque superare la settimana. Il sistema impiegato deve essere programmato in modo da operare, al momen-to prefissato, la can-cellazione automatica da ogni supporto con modalità tali da rende-re non utilizzabili i dati cancellati;

5. Possono avere ac-cesso alle immagini unicamente i respon-sabili del trattamento e gli incaricati puntual-mente individuati con

atto di nomina;

6. In ogni caso le immagini non potranno mai essere de-stinate da parte del Titolare del trattamento a pubblica-zione o diffusione;

7. vietato l’utilizzo delle immagini per finalità di controllo anche indiretto sull’attività lavorativa dei dipendenti.

NOTIZIE

19

Comunicazione2013

L’idea di scrivere queste bre-vi considerazioni deriva dalle sollecitazioni che mi sono ar-rivate ascoltando, in occasio-ne di un recente convegno in Modena, le parole del prof. Gianni Marongiu, ordinario di diritto tributario nell’Universi-tà di Genova e già sottosegre-tario alle Finanze.Le riflessioni che vorrei espri-mere derivano da una presa d’atto: nello svolgimento quo-tidiano della nostra attività di civil servants troppo spesso trascuriamo l’alto valore so-ciale e culturale della nostra azione. Abbiamo realmente consa-pevolezza di quale sia il si-gnificato di gestire in prima persona l’applicazione dei tri-buti imposti dall’ordinamento repubblicano? Siamo davvero consapevoli di quale sia il ruo-lo, la funzione, dell’Ammini-strazione finanziaria nel conte-sto della nostra organizzazione pubblica e della società italia-na di questo tempo?Forse no.Gestire il tributo non è attivi-tà neutrale, dal punto di vista individuale, sociale, culturale, collettivo.Troppo spesso, ci ricorda Ma-rongiu, alcuni settori della politica predicano una nozio-ne di tributo confinante con l’oscenità, coincidente con il “mettere la mani nelle tasche degli Italiani”. Come se il tri-buto fosse l’oggetto di un furto con destrezza o di una rapina.Il tributo è nulla di tutto que-sto.Esso ha in sé, in realtà, uno dei semi più ricchi e fecondi di de-

mocrazia rappresentativa.Il tributo è una “prestazione patrimoniale imposta” neces-saria ad alimentare la sussi-stenza della vita sociale, che ogni cittadino corrisponde allo Stato in ragione della propria capacità contributiva ed in base ad una legge approvata dal Parlamento espressione della sovranità popolare.Il tributo, basandosi sul con-senso, è dunque una delle più alte espressioni di democrazia: pagando il tributo si finisce per conferire dignità al cittadino-contribuente. La dignità del soggetto passi-vo del tributo porta con sé il più alto valore della sovranità repubblicana appartenente al popolo.Il fatto stesso di contribuire alle spese pubbliche conferi-sce dignità di cittadino all’in-dividuo di una collettività or-ganizzata.Nel nostro ordinamento de-mocratico, l’assolvimento del tributo dovrebbe rappresen-tare un vero e proprio status-symbol. Ciò che dà dignità di cittadinanza alla persona non dovrebbe essere il possesso di questo o quel feticcio, ma l’es-sere in regola con l’assolvi-mento dell’obbligo tributario.L’indegnità di chi evade od elude il tributo coincide con la sporcizia di chi, ribellandosi al tributo, si ribella alla stessa democrazia partecipativa.Cosa c’entra l’Amministrazio-ne finanziaria in tutto ciò? Che ruolo abbiamo noi?La responsabilità di gestire un pezzo di democrazia (l’impo-sizione del tributo) con serietà,

GESTIRE CON RESPONSABILITÀ IL TRIBUTO NELLA SOCIETÀ ITALIANA DEL TERZO MILLENNIO

ragionevolezza, rigore, profes-sionalità e, permettetemi di dire, consapevolezza.Consapevolezza che toccare il tributo non è un lavoro qua-lunque. L’importanza del ruolo dell’Amministrazione finan-ziaria del nostro Paese fu sottolineata con forza già da Luigi Einaudi in epoca pre-repubblicana.Nell’articolo intitolato “Leggi tributarie giuste e funzionari scelti”, apparso nel Corriere della Sera del 3 aprile 1918, egli non mancò di rimarcare “lo zelo veramente encomiabi-le con cui i funzionari proce-dettero alla scoperta della veri-tà attraverso ad ostacoli spesse volte grandissimi”. Einaudi si riferiva al maxi gettito derivante dal recupero dell’imposta sui sopraprofitti di guerra, preventivato in 50 milioni di Lire e consuntivato invece per 338,5 milioni. E tra le cause di tale abbondanza fi-nanziaria, l’Autore individuò anche l’eccellente operato del Fisco.L’articolo di Einaudi spicca per impressionante attualità.Ne riporto qualche passo (i corsivi sono dell’Autore).“Non può escludersi che tal-volta qualche eccesso di zelo siasi verificato; e che i redditi presunti, nei casi dubbi, dalle agenzie delle imposte non si-ano stati in qualche caso valu-tati in cifra superiore al vero. Ma è questo un fatale retaggio del sistema finora invalso, per l’imposta di ricchezza mobile, di non investigare il reddito effettivo del contribuente, ma

Ilfattostessodicontribuire

allespesepubblicheconferiscedignitàdicittadino

all’individuodiunacollettivitàorganizzata

Christian Attardi

CONTRIBUTI

20

un reddito approssimativo, medio, presunto a seconda di criteri arbitrari e variabili e sempre più o meno lontano dal vero”. Segue un’affermazione lapi-daria e di cristallina verità: “Una volta messi sulla china del reddito medio (…) e pre-sunto (…) non si sa più dove si va a finire. Si oscura il cri-terio dell’equa ripartizione dell’imposta”. Se si trascura la realtà, secondo Einaudi, “si cade nell’arbitrio, nella media, per cui vanno famosi i ruoli dell’imposta di ricchezza mo-bile, i cui dati, per ammissione concorde della finanza e dei contribuenti, tutto significano, fuorché la verità”. Il fenomeno delle “quote ine-sigibili”, che cronicamente annacquano l’attivo patrimo-niale del bilancio dello Stato con crediti fiscali destinati al macero, era tristemente noto anche nel primo dopoguerra.Vorrei continuare a citare Ei-naudi:“La prima condizione, però, affinché la verità si conosca è che le leggi di imposta rispon-dano al senso universale di giustizia”.“Le leggi d’imposta debbo-no essere, sostanzialmente e non solo formalmente, diritte

delle autorità locali”.La conclusione dell’articolo einaudiano è un saggio per il tempo attuale:“Dinanzi a funzionari colti ed indipendenti, anche i contri-buenti, tutelati da magistrature imparziali, si troveranno più a loro agio. E la psicologia odierna, per cui tutti si stupi-scono di dover pagare, si mu-terà nell’altra per cui tutti sen-tiranno il dovere di pagare”.Acquistiamo, dunque, col-leghi, consapevolezza circa l’importanza storica e moder-na del nostro ruolo e racco-gliamo l’appello di Einaudi a coltivare la preparazione in-dividuale e l’indipendenza da ogni tipo di legame. Cultura ed indipendenza co-stituiscono la chiave, nel pen-siero einaudiano, per elevare l’Amministrazione finanziaria al ruolo determinante di vola-no del cambiamento, di men-talità e culturale. Solo così avremo assolto ai nostri doveri e potremo davve-ro essere legittimati ad avan-zare pretese. Recuperiamo la nobile nozione di tributo e, consapevoli del nostro ruolo, rendiamo con serietà e rigore il nostro contributo per miglio-rare il nostro Paese.

ed oneste. Solo a questa con-dizione possono riscuotere l’ubbidienza volenterosa dei cittadini”.Non voglio e non posso giu-dicare il tasso di equità di cui sono intrise le moderne leggi fiscali; ma quel che è certo è che la tecnica legislativa uti-lizzata lascia molto a deside-rare e costringe sempre più i funzionari del Fisco alla ricer-ca della giusta interpretazione anziché della giusta imposi-zione. Il funzionario fiscale si fa esegeta, glossatore e, a fatica, se rimangono tempo e forza, applicatore delle regole tributarie.Segue poi una parte profonda dell’articolo di Einaudi, che tocca nuovamente la nostra attività:“Occorrono dunque leggi sem-plici, perequate, senza traboc-chetti ed inflessibili. Ma qua-lunque legge, anche ottima, a nulla gioverà se ad applicarla non sia chiamato un corpo di funzionari colto, indipendente, ben pagato, sussidiato da una giusta magistratura tributaria”. Sembra di leggere parole scrit-te oggi e non un secolo fa.L’appello di Einaudi è a un corpo normativo di alto pro-filo, composto da disposizioni ben scritte, chiare e sostanzial-

mente indirizzate alla giusta imposizione; ma è un appello anche alla giusta valorizzazio-ne dell’apparato amministra-tivo dei funzionari tributari, a cui devono essere garantiti, per effetto della sua qualifi-cazione professionale, l’in-dipendenza, una retribuzione adeguata e dignitosa, il sussi-dio di una giustizia tributaria qualificata e autorevole.Non è tutto. Prosegue così Ei-naudi:“Quei funzionari i quali ac-certarono per il 1914-15 una imposta di guerra di ben 338,5 milioni, invece dei 50 previsti, hanno stipendi miserabili, da 2 a 6 mila lire lorde, insufficienti a mantenere il decoro necessa-rio in confronto con i contri-buenti a cui applicano talvolta i milioni di lire di imposte in un solo accertamento”. “Per-ciò, non di rado, i meno forti se ne vanno; e con stipendi tripli o quadrupli passano alle dipendenze del contribuente, il quale si gioverà dell’opera loro per impiantare la sua con-tabilità in modo che la finanza non ci possa scoprire dentro il vero”.Parole che sono pietre.“Tutti debbono essere garanti-ti contro le inframmettenze del potere politico, dei deputati e

NOTIZIE

CIAO NEVE...

21

Comunicazione2013

Nel solco di una consuetudi-ne ormai consolidata, anche quest’anno la Direzione Re-gionale ha ospitato, nell’ambito del Programma europeo Fisca-lis, dal 18 al 22 marzo 2013, una collega estera proveniente dalla Repubblica ceca, Len-ka Vantuchova, responsabile presso l’Ufficio finanziario di Frydlante nad Ostravici del team che si occupa della lotta alle frodi IVA.Come molti di noi sanno, il pro-gramma Fiscalis è un’iniziativa finanziata dall’Unione Europea con l’obiettivo di migliorare le competenze e gli strumenti di contrasto all’evasione e all’e-lusione fiscale, attraverso la conoscenza dei diversi sistemi tributari e lo scambio di meto-dologie e procedure.Nel rispetto degli obiettivi del quadro strategico fissati dal Co-mitato Fiscalis della Commis-sione Europea, il programma ha tenuto conto delle richieste e degli interessi espressi dalla collega della Repubblica Ceca. Lenka, infatti, coerentemente con l’attività svolta nel proprio Paese, desiderava approfondire le problematiche connesse alle frodi nell’IVA, in particolare, le metodologie, le procedure e gli strumenti utilizzati dall’Agen-zia delle Entrate nel contrasto alle “frodi carosello”. Abbiamo quindi cercato di programmare la visita in funzione di quest’o-biettivo, con l’auspicio che si potessero creare le condizioni per un effettivo confronto tra le diverse esperienze lavorative dei due Stati membri.La collega ospite, che vive e lavora a Ostrava, è arrivata a Bologna domenica mattina, in

autobus, dopo un viaggio di ben 15 ore. Alla stazione degli auto-bus l’abbiamo accolta e accom-pagnata in albergo per qualche ora di necessario riposo.Il lunedì mattina, al suo arri-vo in Direzione regionale, la collega ha incontrato il capo dell’Ufficio Formazione e Svi-luppo, Anita Pezzetti, che le ha dato il benvenuto, affidandola

DALLA REPUBBLICA CECA A BOLOGNA PER FISCALIS…IN AUTOBUS!