Comune di Pescina 2013 Pescina... · delle partecipate – Cam Spa); •LEGGE 133/2008 (alienazioni...

89

Comune di Pescina 1 Relatore : Dott. Antonio Iulianella (Assessore con delega al Bilancio, Tributi e Commercio) Sabato 29 giugno 2013 – Pescina (AQ) Palazzo Municipale – Piazza Mazzarino Città di Pescina

Transcript of Comune di Pescina 2013 Pescina... · delle partecipate – Cam Spa); •LEGGE 133/2008 (alienazioni...

Comune di Pescina

1

Relatore : Dott. Antonio Iulianella

(Assessore con delega al Bilancio, Tributi e Commercio)

Sabato 29 giugno 2013 – Pescina (AQ)

Palazzo Municipale – Piazza Mazzarino

Città di Pescina

Città di Pescina

4517

4475

4510 4515

4484

4437 4454 4445

4369

4319 4320

4261

4100

4150

4200

4250

4300

4350

4400

4450

4500

4550

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

2

Città di Pescina

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

VAR. IN % 0% -0,93% 0,78% 0,11% -0,69%-1,05% 0,38% -0,20%-1,71%-1,14% 0,02% -1,38%

0%

-0,93%

0,78%

0,11%

-0,69%

-1,05%

0,38%

-0,20%

-1,71%

-1,14%

0,02%

-1,38%

-2%

-2%

-1%

-1%

0%

1%

1%

3

Città di Pescina

34

43

30 28 24

27

34

27 25 28

41

59

70

64

42 43

56 57 59 56

60

70

0

10

20

30

40

50

60

70

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

NASCITE

DECESSI

4

Città di Pescina

221 239

257 259

302 330

355 337

358

388

0

50

100

150

200

250

300

350

400

450

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

5

Città di Pescina

Il D.Lgs 267/2000 art. 151 comma 1 prevede approvazione bilancio

al 31/12.

Il termine può essere differito con decreto

del Ministro dell'interno.

Con Legge n. 228 del 24.12.2012 il termine è

stato prorogato al 30.6.2013.

Il Comune di Pescina, pertanto, nel clima di incertezza nazionale rispetta, con largo anticipo, il termine

fissato per il 30 settembre 2013.

Il termine per l'approvazione del

bilancio di previsione degli Enti Locali per l'anno 2013 è stato

ulteriormente prorogato al 30

settembre 2013 dalla Legge n. 64 del

6.6.2013.

6

• D.LGS. 267/2000 (Testo unico delle leggi

sull'ordinamento degli enti locali);

• D.P.R. 194/96;

• D.P.R. 326/98;

• D.LGS. 163/2006 (programma triennale lavori

pubblici);

• D.LGS 165/2001;

• LEGGE 448/2001;

• LEGGE 296/06;

• LEGGE 133/08;

• LEGGE 112/2008 (fabbisogno di personale e relativa

spesa);

• CORTE DEI CONTI Sezione delle Autonomie con

deliberazione n. 14/AUT/2011 depositata il 28/12/11

(computo nella spesa del personale anche la quota

delle partecipate – Cam Spa);

• LEGGE 133/2008 (alienazioni e valorizzazioni

immobiliari);

• LEGGE 244/07;

• D.L. 78/2010;

• Principi contabili degli enti locali approvati dall’Osservatorio

Nazionale per la finanza e contabilità pubblica, presso il

Ministero dell’Interno;

7

Città di Pescina

• LEGGE n. 120/2010 (codice della strada)

• LEGGE 183/2011;

• D.LGS 23/2011;

• Legge 190/2012 (anticorruzione)

• D.L 216/2011 (milleproroghe);

• D.L. 201/2011 (Manovra Monti);

• D.L. 1/2012 (Decreto liberalizzazioni):

• D.L. 5/2012 (Decreto semplificazioni)

• D.L. 16/2012 (semplificazione fiscale);

• D.L. 52/2012 (razionalizzazione spesa pubblica)

• D.L. 83/2012 (Decreto sviluppo)

• D.L. 95/2012 (spending review )

• D.L. 173/2012 (c.d. salva-enti);

• D.L. 174/2012 (misure EELL e costi della politica);

• D.L. 179/2012 (Decreto sviluppo 2);

• Legge 228/2012 (Legge di stabilità);

• D.L. 33/2013 (trasparenza Amministrativa)

• D.L. 35/2013 (sblocca debiti);

• D.Lgs 39/2013 (incompatibilità ed inconferibilità

incarichi)

• Circolare 1/2013 TARES e IMU

• D.L. 54/2013 (sospensione IMU)

Città di Pescina

8

Città di Pescina

1) entrate correnti dirette al finanziamento delle spese della gestione ordinaria dell'ente e che comprendono:

a) entrate tributarie relative alle entrate derivanti dall'imposizione fiscale [imposte tasse, tributi e altre (ES. IMU –

TARES – TOSAP – ADDIZIONALE COMUNALE) e per il 2013 derivanti dal fondo sperimentale di riequilibrio

art.2 D.Lgs n. 23/2011 (federalismo) (Titolo I);

b) entrate da contributi e trasferimenti riguardanti i contributi e fondi trasferiti dallo Stato, dalle regioni o

da altri organismi (Titolo II);

c) entrate extra-tributarie in relazione alle somme che l'ente pubblico percepisce da diverse fonti quali il

patrimonio, i servizi pubblici, le aziende speciali, le società in cui l'ente partecipa al capitale (redditi

patrimoniali, proventi da servizi, risultati economici delle aziende, dividendi di società, canoni concessori, proventi

diversi, ecc.) (Titolo III);

2) entrate in conto capitale destinate al finanziamento delle spese di investimento e che comprendono:

d) entrate derivanti dall'alienazione, da trasferimenti di capitale e dalla riscossione di crediti derivanti, appunto,

dalla vendita di beni patrimoniali (fabbricati, mobili, ecc.) da trasferimenti di capitale dallo Stato e Regione (per

bandi e progetti presentati dall’amministrazione) e dalla riscossione di crediti (Titolo IV);

e) entrate derivanti da accensione di prestiti (anticipazioni di cassa, finanziamenti a breve termine, mutui ed

emissione di prestiti obbligazionari [cd. Boc (Buoni ordinari comunali)] (Titolo V).

Vi sono, infine, le entrate da servizi per conto di terzi (titolo VI) che così come avviene per il titolo IV delle uscite (spese per servizi

per conto terzi) comprendono, rispettivamente, le entrate e le spese per conto di terzi e che costituiscono contemporaneamente un

debito e credito per l'ente (ritenute previdenziali, assistenziali ed erariali, attivazione e restituzione di fondi per il servizio

economale, depositi cauzionali).

9

Città di Pescina

10

Città di Pescina

11

Città di Pescina

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

2010 2011 2012 2013

1.153.198,88

2.113.390,47 2.017.365,57

2.373.724,00

accertamenti previsioni

12

Città di Pescina

13

Città di Pescina

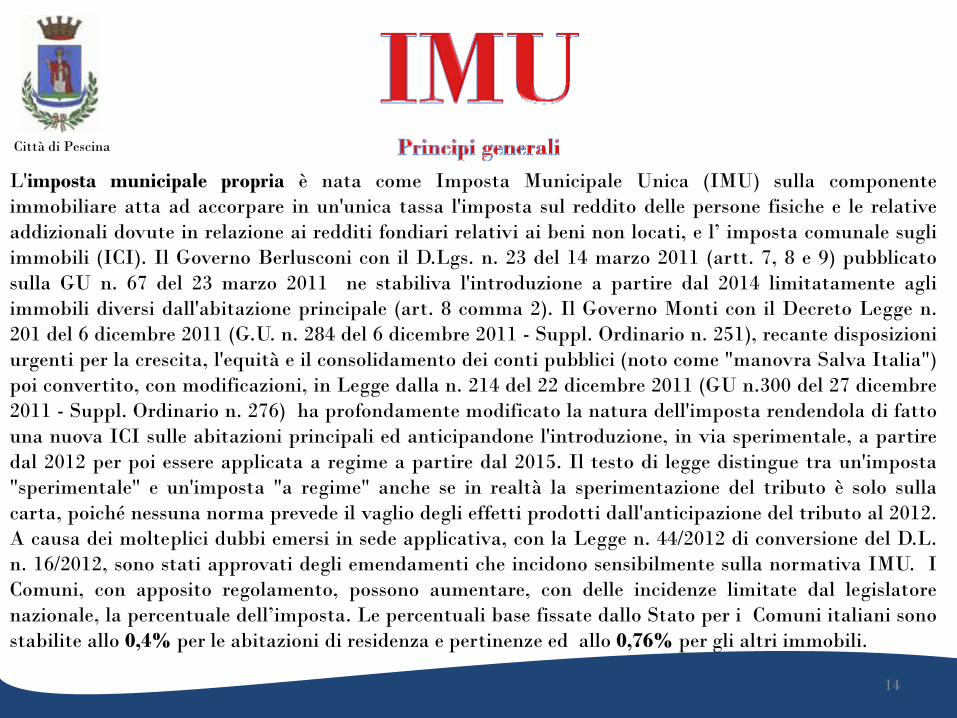

L'imposta municipale propria è nata come Imposta Municipale Unica (IMU) sulla componente

immobiliare atta ad accorpare in un'unica tassa l'imposta sul reddito delle persone fisiche e le relative

addizionali dovute in relazione ai redditi fondiari relativi ai beni non locati, e l’ imposta comunale sugli

immobili (ICI). Il Governo Berlusconi con il D.Lgs. n. 23 del 14 marzo 2011 (artt. 7, 8 e 9) pubblicato

sulla GU n. 67 del 23 marzo 2011 ne stabiliva l'introduzione a partire dal 2014 limitatamente agli

immobili diversi dall'abitazione principale (art. 8 comma 2). Il Governo Monti con il Decreto Legge n.

201 del 6 dicembre 2011 (G.U. n. 284 del 6 dicembre 2011 - Suppl. Ordinario n. 251), recante disposizioni

urgenti per la crescita, l'equità e il consolidamento dei conti pubblici (noto come "manovra Salva Italia")

poi convertito, con modificazioni, in Legge dalla n. 214 del 22 dicembre 2011 (GU n.300 del 27 dicembre

2011 - Suppl. Ordinario n. 276) ha profondamente modificato la natura dell'imposta rendendola di fatto

una nuova ICI sulle abitazioni principali ed anticipandone l'introduzione, in via sperimentale, a partire

dal 2012 per poi essere applicata a regime a partire dal 2015. Il testo di legge distingue tra un'imposta

"sperimentale" e un'imposta "a regime" anche se in realtà la sperimentazione del tributo è solo sulla

carta, poiché nessuna norma prevede il vaglio degli effetti prodotti dall'anticipazione del tributo al 2012.

A causa dei molteplici dubbi emersi in sede applicativa, con la Legge n. 44/2012 di conversione del D.L.

n. 16/2012, sono stati approvati degli emendamenti che incidono sensibilmente sulla normativa IMU. I

Comuni, con apposito regolamento, possono aumentare, con delle incidenze limitate dal legislatore

nazionale, la percentuale dell’imposta. Le percentuali base fissate dallo Stato per i Comuni italiani sono

stabilite allo 0,4% per le abitazioni di residenza e pertinenze ed allo 0,76% per gli altri immobili.

14

Città di Pescina

ANNO 2012:

E’ stata riservata allo Stato, nell’anno 2012, la quota di imposta pari alla metà

dell’importo calcolato applicando alla base imponibile di tutti gli immobili l’aliquota

di base (0,76 per cento).

ANNO 2013 (LEGGE DI STABILITÀ ULTERIORI NOVITÀ) :

• Soppressa la riserva a favore dello Stato del 3,8‰;

• Riserva a favore dello Stato pari al 7,6‰ solo del gettito IMU derivante da

immobili di categoria catastale D

• I comuni tuttavia non conseguono maggiori entrate perché subiscono

parallelamente tagli ai trasferimenti da parte dello Stato.

15

Città di Pescina

Sterilizzazione dell’eventuale maggior gettito a favore dei Comuni derivante dalla differenza, al netto del taglio lineare della spending review, tra le entrate dello scorso anno e quelle previste per il 2013. Il saldo dovrebbe essere il seguente:

IMU aliquota base 2012 + FSR - IMU aliquota base 2013 + Fondo di Solidarietà= 0

La differenza se negativa andrà versata allo Stato, se positiva verrà presa dal Fondo di Solidarietà e versata ai comuni.

16

Città di Pescina

• Sospensione del pagamento della 1° rata IMU prima casa

fino al 31/8/2013, in vista di una complessiva riforma

della disciplina dell’imposizione fiscale sul patrimonio

immobiliare (se non cambia la normativa la prima rata si

pagherà il 16/9);

• Concessione ai comuni di ricorrere all’anticipazione di

cassa per un importo pari al 50% dell’entrata da IMU

prima casa con interessi passivi a carico dello Stato;

• Ad aliquota ordinaria il maggior introito rispetto all’IMU

dello scorso anno è versato allo Stato.

17

Città di Pescina

18

Città di Pescina

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

2010 2011 2012 2013

375.982,51 381.836,63

559.738,30

750.000,00

accertamenti previsioni

19

Città di Pescina

20

L’Amministrazione comunale nel corso di questi due anni ha adottato delle misure atte a recuperare le evasioni ICI

relative agli anni precedenti, prestando maggior attenzione al recupero del tributo sulle evasioni totali mai prima d’ora

accertate.

Città di Pescina

0,00

20.000,00

40.000,00

60.000,00

80.000,00

100.000,00

120.000,00

140.000,00

160.000,00

2010 2011 2012 2013

60.982,51 66.836,63 72.487,44

160.000,00

accertamenti previsioni

21

Città di Pescina

22

• PRIMA CASA

Città di Pescina

1. per i fabbricati di proprietà di persone anziane, che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero

permanente, per i cittadini residenti all’estero iscritti regolarmente all’AIRE e per le cooperative edilizie a proprietà divisa che

indivisa, l’aliquota è stata nettamente ridotta passando dallo 0.76% allo 0.40%;

2. le aree fabbricabili ricadenti all’interno del vincolo del PAI (rischio idrogeologico-frane) non sono state assoggettate al pagamento

dell’IMU;

3. le aree edificabili soggette ai piani attuativi non approvati sono state considerate con un valore imponibile IMU inferiore rispetto al

valore di mercato delle altre aree soggette ai piani attuativi operativi vigenti;

4. le aree edificabili PEEP e le aree artigianali (PIP e PAP), soggette ad esproprio, sono state considerate con un valore imponibile IMU

stabilito, annualmente, dal Consiglio Comunale, inferiore ai valori di mercato correnti;

5. le aree che hanno una superficie inferiore al lotto minimo edificabile, le aree soggette ad un piano di edilizia pubblica o le aree che per

la loro configurazione geometrica non consentono l’edificazione per motivi dovuti alle distanze inferiori a quelle legali dai lotti

confinanti, sono state assoggettate ad una riduzione della base imponibile IMU pari al 60% del loro valore di mercato;

6. le aree edificabili, ricadenti in qualsiasi zona del PRG, sulle quali insistono servitù varie (es. impianto di irrigazione consortile, tralicci

Enel, acquedotto, fognature, gasdotto ecc..) dichiarate con regolare atto notorio, sono state assoggettate ad una riduzione della base

imponibile IMU pari al 60% del valore;

Nota: nel caso in cui per effetto delle agevolazioni sopra esposte, il contribuente risulti a credito di imposta, tale credito dovrà essere

richiesto a rimborso, previa presentazione di istanza scritta all’Ufficio Tributi del comune.

23

Città di Pescina

24

L’addizionale comunale, analogamente a quella regionale, è stata istituita dal D. Lgs. 360 del 28 settembre 1998 come

tributo finalizzato alla progressiva autonomia finanziaria degli enti locali, e pertanto destinato ai singoli comuni.

Si tratta di una imposta addizionale all’IRPEF che segue i criteri giuridici ed applicativi di tutte le imposte sul reddito

delle persone fisiche, coincidendo con esse nelle scadenze e nelle modalità di versamento.

Come l’IRPEF, è una imposta che ha come presupposto “il possesso di redditi rientranti in una delle categorie stabilite

dalla legge” : ha pertanto le caratteristiche di imposta personale, in quanto gravante sul reddito del singolo

contribuente, e di imposta diretta, che colpisce cioè la capacità contributiva nella sua immediata manifestazione di

ricchezza (il possesso di un immobile, il realizzarsi di un reddito, ecc).

L’addizionale è dovuta infatti dalle persone fisiche, residenti e non residenti nel territorio dello stato, sulla base dei

redditi prodotti nell’anno solare, mentre ne sono esclusi gli altri soggetti, quali enti o società.

E’ opportuno ricordare che, pur trattandosi di un tributo il cui destinatario è l’ente locale, il potere del comune sulla

gestione del prelievo è alquanto ridotto, trattandosi di imposte riscosse dall’amministrazione finanziaria, unitamente a

tutto il gettito IRPEF, e soltanto in seguito ridistribuite ai singoli comuni. Non si può pertanto parlare di tributo

locale in senso proprio, ma piuttosto di prelievo con le caratteristiche del tributo erariale, seppure trasferito, per la

quota di competenza, all’ente territoriale (in questo caso, il comune).

Città di Pescina

25

L’articolo 1, comma 11, del D.L. n. 138/2011 ha introdotto elementi

innovativi nella gestione dell’imposta, grazie all’eliminazione del blocco

del potere di modificare l’addizionale comunale all’Irpef di cui al D.

Lgs. n. 360/1998. Questa imposta è stata introdotta e mantenuta dalle

precedenti amministrazioni susseguitesi. Oggi, considerato le novità del

decreto sopra citato, l’amministrazione per assicurare la razionalità del

sistema tributario nel suo complesso e la salvaguardia dei criteri di

progressività a tutela dei redditi delle fasce di contribuenti più deboli

(in gran parte pensionati e precari) ha stabilito i seguenti scaglioni,

tenendo conto che il reddito medio dei cittadini pescinesi è di € 9.215

(*). Pertanto ai redditi minori è stata applicata l’aliquota più bassa.

Città di Pescina

26

FASCE DI REDDITO BASSE

FASCE DI REDDITO ALTE

Città di Pescina

Tributo comunale sui rifiuti e sui servizi

introdotto e regolato dall’art.14 del

D.L. 6/12/2011, n. 201 convertito in

Legge 22/12/2011 n. 214 modificato

dall’art. 1, comma 387, della Legge

24/12/2012 n.228. Decorrenza 01

gennaio 2013 in tutti i comuni. 27

Città di Pescina

• TASSA: TRIBUTO SUI RIFIUTI a totale copertura dei

costi relativi al servizio di gestione dei rifiuti urbani e dei

rifiuti assimilati avviati allo smaltimento, in sostituzione di

tutti i prelievi esistenti;

+

• IMPOSTA: TRIBUTO SUI SERVIZI a copertura dei costi

relativi ai servizi indivisibili dei comuni (pubblica

illuminazione, manutenzione strade, verde ecc. );

+

• TRIBUTO PROVINCIALE per l’esercizio delle funzioni di

tutela, protezione ed igiene ambientale

28

Città di Pescina

Ha natura tributaria pertanto non è soggetto ad IVA (con effetti

pesanti per le attività produttive/commerciali che non potranno

effettuare compensazioni di IVA). Sono tenuti al pagamento tutti

coloro che possiedono occupano detengono a qualsiasi titolo locali o

aree scoperte a qualsiasi uso adibiti suscettibili di produrre rifiuti

urbani e assimilati. Si calcola con il criterio della superficie

calpestabile espressa in metri quadrati e per le abitazioni anche in base

al numero degli occupanti.

In sede di prima applicazione si considerano le superfici: dichiarate

accertate ai fini della TARSU.

Il tributo è corrisposto in base ad una tariffa commisurata ad anno

solare stabilita a metro quadrato. Per le abitazioni oltre che alla

superficie è commisurata anche al numero degli abitanti nelle stesse.

29

Città di Pescina

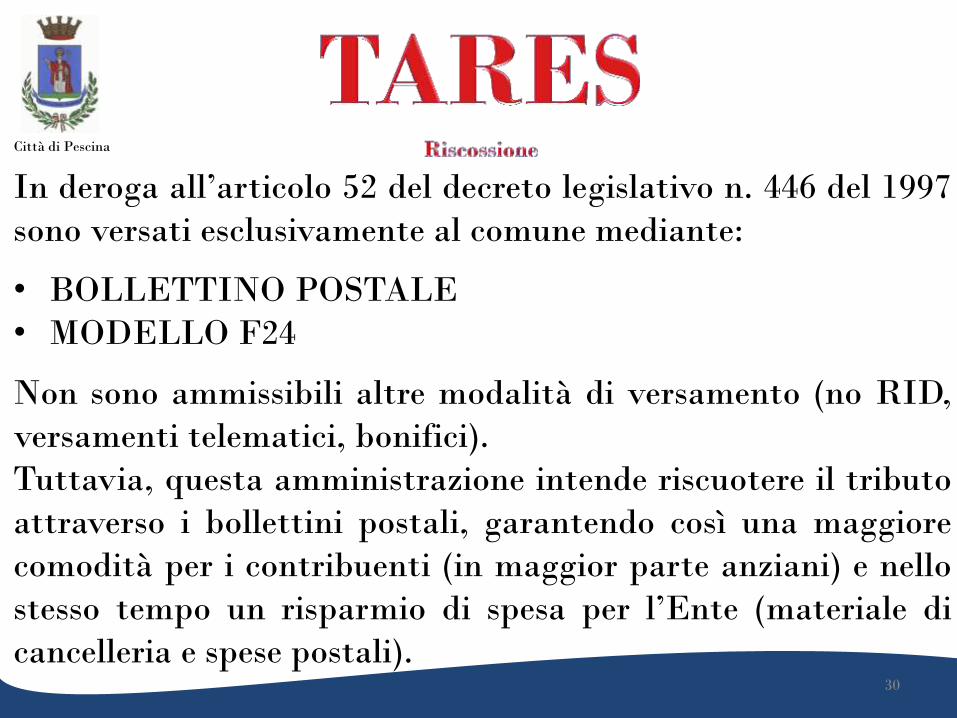

In deroga all’articolo 52 del decreto legislativo n. 446 del 1997

sono versati esclusivamente al comune mediante:

• BOLLETTINO POSTALE

• MODELLO F24

Non sono ammissibili altre modalità di versamento (no RID,

versamenti telematici, bonifici).

Tuttavia, questa amministrazione intende riscuotere il tributo

attraverso i bollettini postali, garantendo così una maggiore

comodità per i contribuenti (in maggior parte anziani) e nello

stesso tempo un risparmio di spesa per l’Ente (materiale di

cancelleria e spese postali). 30

Città di Pescina

Scadenze stabilite per il pagamento della TARES anno 2013 (art. 1 bis D.L.

1/2013 - Legge 11/2013):

• Prima rata - luglio

• Seconda rata - settembre

• Terza rata – dicembre (saldo)

Il saldo potrebbe essere influenzato da ulteriori disposizioni da parte dello

stato. Infatti, l’art. 10, comma 2, lettera «C», della Legge del 6 giugno 2013,

n. 64, conversione del Decreto Legge 35/2013, stabilisce che sulla TARES la

maggiorazione pari a € 0,30 al mq. Per i cosiddetti servizi indivisibili

(illuminazione pubblica, manutenzione strade e verde) è riservata allo

STATO e sarà versata assieme all’ultima rata del tributo esclusivamente con

bollettino postale. 31

Città di Pescina

32

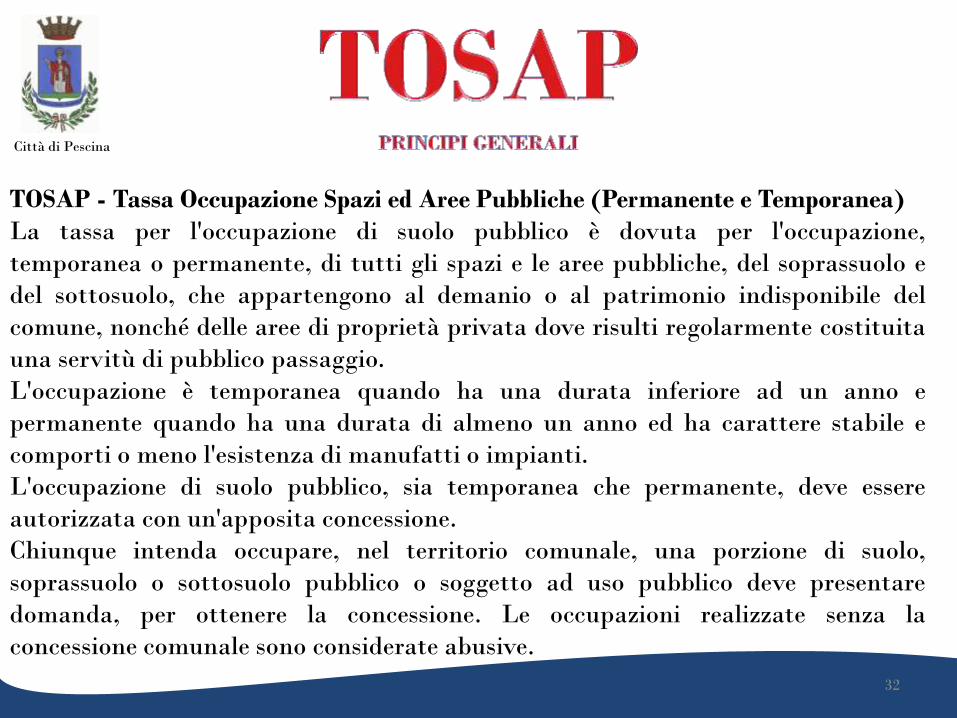

TOSAP - Tassa Occupazione Spazi ed Aree Pubbliche (Permanente e Temporanea)

La tassa per l'occupazione di suolo pubblico è dovuta per l'occupazione,

temporanea o permanente, di tutti gli spazi e le aree pubbliche, del soprassuolo e

del sottosuolo, che appartengono al demanio o al patrimonio indisponibile del

comune, nonché delle aree di proprietà privata dove risulti regolarmente costituita

una servitù di pubblico passaggio.

L'occupazione è temporanea quando ha una durata inferiore ad un anno e

permanente quando ha una durata di almeno un anno ed ha carattere stabile e

comporti o meno l'esistenza di manufatti o impianti.

L'occupazione di suolo pubblico, sia temporanea che permanente, deve essere

autorizzata con un'apposita concessione.

Chiunque intenda occupare, nel territorio comunale, una porzione di suolo,

soprassuolo o sottosuolo pubblico o soggetto ad uso pubblico deve presentare

domanda, per ottenere la concessione. Le occupazioni realizzate senza la

concessione comunale sono considerate abusive.

Città di Pescina

33

€ 26.235,76

€ 31.335,26

€ 25.694,08

€ 33.000,00

€ 0,00

€ 5.000,00

€ 10.000,00

€ 15.000,00

€ 20.000,00

€ 25.000,00

€ 30.000,00

€ 35.000,00

2010 2011 2012 2013

ACCERTAMENTI

PREVISIONI

Città di Pescina

34

Città di Pescina

0,00

200.000,00

400.000,00

600.000,00

800.000,00

1.000.000,00

1.200.000,00

2010 2011 2012 2013

1.194.341,90

231.869,99 315.193,67 301.315,00

accertamenti

previsioni

Il decremento dei trasferimenti dello Stato avutosi dal 2010 al 2011 e al 2012 è stato riattribuito (in

parte) con il fondo sperimentale di riequilibrio, come specificato nella slide di analisi del Titolo I.

35

Città di Pescina

Entrate caratterizzate dall’azione politico-amministrativa per la concessione di beni e servizi pubblici anche in convenzione a terzi

36

Città di Pescina

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

2010 2011 2012 2013

401.516,32 390.566,19 403.374,18

560.350,00

accertamenti

previsioni

37

Città di Pescina

L’Amministrazione comunale, su proposta dell’Assessore al Bilancio, attuando un

programma di sostegno alle famiglie, soprattutto per dare anche a quelle in difficoltà

economica la possibilità di poter sostenere la spesa per la mensa dei propri figli, con

deliberazione di Giunta n. 46 del 08/05/2012, ha ridotto il costo giornaliero del buono

mensa a partire dall’anno scolastico 2012/2013. Tale riduzione è stata confermata anche

per l’anno scolastico 2013/2014 con deliberazione di Giunta n.59 del 18/06/2013.

2010

€ 2,07

2011

€ 2,07

2012

€ 1,80

2013

€ 1,80

38

Città di Pescina

39

Città di Pescina

2.400.000,00

2.500.000,00

2.600.000,00

2.700.000,00

2.800.000,00

2.900.000,00

3.000.000,00

3.100.000,00

3.200.000,00

3.300.000,00

2010 2011 2012 2013

2.749.057,10 2.735.826,65 2.735.933,42

3.235.389,00

ACCERTAMENTI

PREVISIONI

40

Città di Pescina

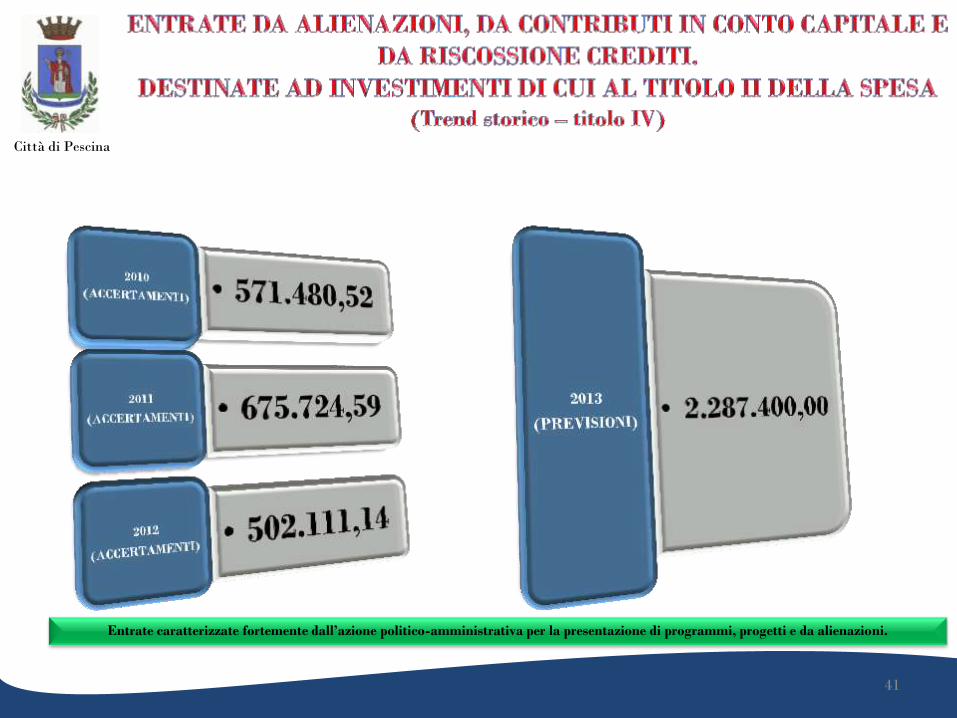

Entrate caratterizzate fortemente dall’azione politico-amministrativa per la presentazione di programmi, progetti e da alienazioni.

41

Città di Pescina

€ 0,00

€ 500.000,00

€ 1.000.000,00

€ 1.500.000,00

€ 2.000.000,00

€ 2.500.000,00

2010 2011 2012 2013

€ 571.480,52 € 675.724,59

€ 502.111,14

€ 2.287.400,00

accertamenti

previsioni

42

Città di Pescina

43

Città di Pescina

355.460,00

250.000,00

699.950,00

0,00 0,00 0,00 0,00 0,00

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00

700.000,00

800.000,00

2006 2007 2008 2009 2010 2011 2012 2013

44

Città di Pescina

45

Città di Pescina

Vi sono, infine, le entrate da servizi per conto di terzi

(titolo VI) che così come avviene per il titolo IV delle

uscite (spese per servizi per conto terzi) comprendono,

rispettivamente, le entrate e le spese per conto di terzi e

che costituiscono contemporaneamente un debito e

credito per l'ente (ritenute previdenziali, assistenziali ed

erariali, attivazione e restituzione di fondi per il servizio

economale, depositi cauzionali).

La somma algebrica tra entrata e spesa è pari a zero.

Pertanto non influiscono né positivamente né

negativamente sul bilancio.

46

Città di Pescina

47

Città di Pescina

€ 187.951,15 € 207.317,41 € 202.156,93

€ 326.887,89

€ 669.069,47

€ 100.000,00

€ 200.000,00

€ 300.000,00

€ 400.000,00

€ 500.000,00

€ 600.000,00

€ 700.000,00

2008 2009 2010 2011 2012

48

Città di Pescina

49

Avanzo di Amministrazione

669.069,47

Fondi prudenzialmente vincolati

235.931,35

Fondi da utilizzare

in opere pubbliche

397.265,98

Fondi liberi

35.872,14

Città di Pescina

AVANZO VINCOLATO:

€ 235.931,35

CREDITI/ RESIDUI

ATTIVI DI DIFFICILE

RISCOSSIONE

IMPREVISTE PASSIVITA’

POTENZIALI

IMPREVISTI DEBITI FUORI

BILANCIO

EVENTUALI SENTENZE

PER CONTENZIOSI

ANNI PRECEDENTI

EVENTUALE RIEQUILIBRIO GESTIONE CORRENTE

50

Città di Pescina

51

Città di Pescina

€ 1.144.730,64

€ 1.009.585,71

€ 1.261.310,77

€ 1.308.420,51

€ 1.000.000,00

€ 1.050.000,00

€ 1.100.000,00

€ 1.150.000,00

€ 1.200.000,00

€ 1.250.000,00

€ 1.300.000,00

€ 1.350.000,00

2010 2011 2012 2013

52

Città di Pescina

53

Città di Pescina

Le spese si classificano in tre grandi gruppi corrispondenti ad altrettanti titoli in

relazione ai principali aggregati economici:

1) spese correnti (Titolo I) relative alla gestione ordinaria dell'ente (spese per beni di

consumo, spese per servizi al cittadino, spese per retribuzioni al personale dipendente,

interessi passivi e oneri finanziari per il rimborso dei prestiti e mutui, imposte e tasse a

carico del comune e oneri e spese straordinarie) e a trasferimenti a favore di enti locali

minori e di enti previdenziali per fini sociali;

2) spese in conto capitale (Titolo II) riguardanti le spese effettuate per gli investimenti,

anche finanziari ed opere pubbliche;

3) spese per rimborso di prestiti (Titolo III) in relazione all'estinzione graduale del valore

capitale dei mutui e dei prestiti;

4) infine, le spese per servizi per conto di terzi (Titolo IV).

54

Città di Pescina

55

Città di Pescina

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

2010 2011 2012 2013

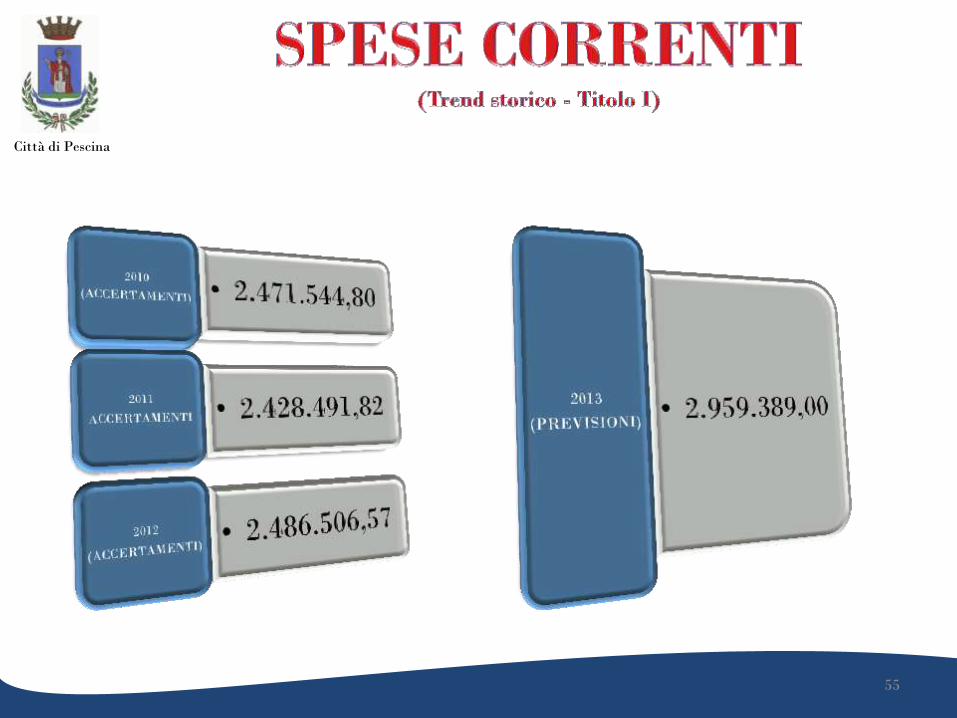

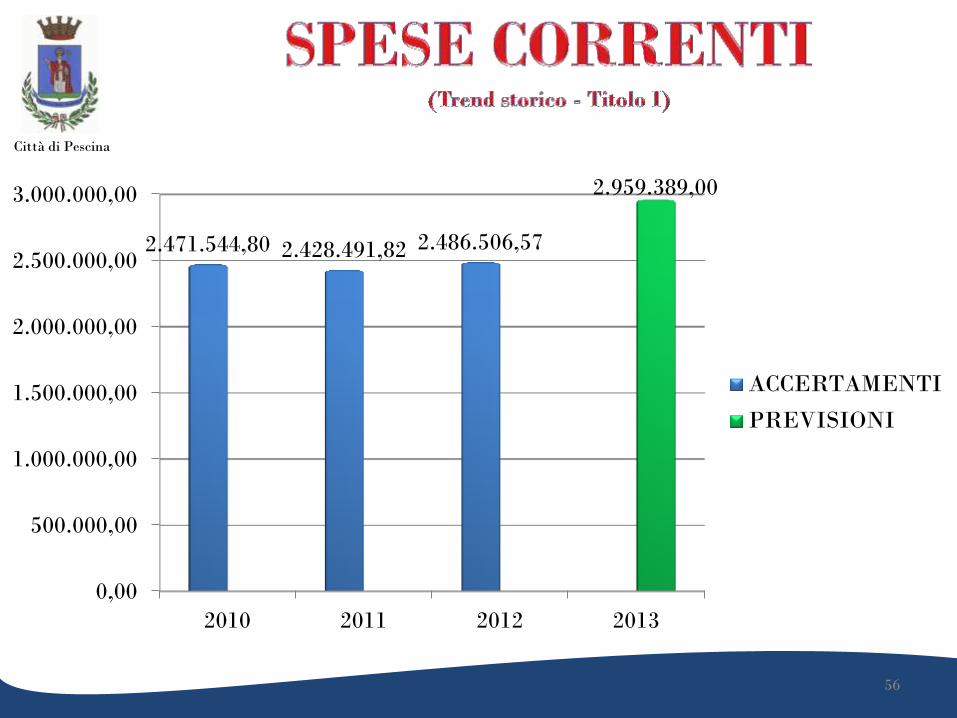

2.471.544,80 2.428.491,82 2.486.506,57

2.959.389,00

ACCERTAMENTI

PREVISIONI

56

Città di Pescina

Le spese in c/capitale, coerenti con il programma delle opere pubbliche, sono in stretta correlazione con le Entrate di cui al Titolo IV. Per cui gli investimenti

programmati verranno effettuati solo se troveranno accertamento le relative risorse previste.

57

Città di Pescina

€ 0,00

€ 500.000,00

€ 1.000.000,00

€ 1.500.000,00

€ 2.000.000,00

€ 2.500.000,00

2010 2011 2012 2013

€ 566.260,14 € 668.023,00

€ 313.422,07

€ 2.287.400,00

ACCERTAMENTI

PREVISIONI

58

Città di Pescina

59

Città di Pescina

€ 277.510,22 € 291.523,45

€ 262.383,89 € 276.000,00

€ 200.000,00

€ 220.000,00

€ 240.000,00

€ 260.000,00

€ 280.000,00

€ 300.000,00

€ 320.000,00

€ 340.000,00

€ 360.000,00

€ 380.000,00

€ 400.000,00

2010 2011 2012 2013

60

Città di Pescina

Vi sono, infine, le spese per servizi per conto di terzi (titolo

IV) che così come avviene per il titolo VI delle entrate

(entrate da servizi per conto terzi) comprendono,

rispettivamente, le entrate e le spese per conto di terzi e che

costituiscono contemporaneamente un debito e credito per

l'ente (ritenute previdenziali, assistenziali ed erariali,

attivazione e restituzione di fondi per il servizio economale,

depositi cauzionali).

La somma algebrica tra entrata e spesa è pari a zero.

Pertanto non influiscono né positivamente né

negativamente sul bilancio. 61

Città di Pescina

62

Città di Pescina

L’indebitamento

dell’Ente viene

progressivamente

ridotto come

desumibile dal

grafico.

Non sono previsti

nuovi prestiti o

mutui nel bilancio

di previsione 2032.

Gli ultimi mutui

accesi sono stati

contratti negli anni

2006 – 2007- 2008

per complessivi €

1.305.410,00

63

Città di Pescina

2.846.893,46

3.193.631,80

2.835.330,28

2.557.820,06

2.266.296,61

2.004.028,22

1.728.028,24

1.500.000,00

1.700.000,00

1.900.000,00

2.100.000,00

2.300.000,00

2.500.000,00

2.700.000,00

2.900.000,00

3.100.000,00

3.300.000,00

2007 2008 2009 2010 2011 2012 2013

L’indebitamento

dell’Ente viene

progressivamente

ridotto come

desumibile dal

grafico.

Non sono previsti

nuovi prestiti o

mutui nel bilancio

di previsione 2032.

Gli ultimi mutui

accesi sono stati

contratti negli anni

2006 – 2007- 2008

per complessivi €

1.305.410,00

64

Città di Pescina

UNA NUOVA SCURE SI STA

ABBATTENDO DAL

01 GENNAIO 2013 SUL NOSTRO

COMUNE

65

E’ l’accordo che lo Stato Italiano ha assunto con gli altri

Stati Europei, in sede comunitaria, in base al quale

anche i Comuni devono contribuire alla riduzione del

debito pubblico nazionale, osservando, di anno in anno,

regole sempre più restrittive. Regole che mettono in

difficoltà gli stessi Comuni nella realizzazione della

programmata attività a favore della cittadinanza. In

altre parole ed in buona sostanza è l’impegno che i

Comuni devono obbligatoriamente sostenere per

pareggiare il deficit di oltre il 60% dei comuni Italiani.

66

Città di Pescina

Così come disposto dall’art. 31 della Legge 183/2011 gli

Enti sottoposti al Patto di Stabilità devono iscrivere in

bilancio le entrate e le spese correnti in termini di

competenza in misura tale che, unitamente alle previsioni

dei flussi cassa di entrate e spese in conto capitale, al netto

della riscossione e concessione di crediti (titolo IV e titolo

II delle uscite), consenta il raggiungimento dell’obiettivo

programmatico del patto per gli anni 2013, 2014 e 2015.

Pertanto, la previsione di bilancio annuale e pluriennale e

le successive variazioni devono garantire il rispetto del

saldo obiettivo. 67

Città di Pescina

Città di Pescina

68

Città di Pescina

ANNO SPESA CORRENTE

MEDIA 2007/2009

COEFFICIENTE OBIETTIVO DI

COMPETENZA

MISTA

2013 € 2,321.278,00

13,00% € 301.766,14

2014 € 2,321.278,00

15,80% € 366.761,92

2015 € 2,321.278,00

15,80% € 366.761,92

69

Città di Pescina

2013 2014 2015

ENTRATE CORRENTI PREV.

ACCERTAMENTI 3.235.389,00 3.005.116,00 3.005.116,00

SPESE CORRENTI PREV. IMPEGNI 2.959.389,00 3.005.116,00 3.005.289,00

DIFFERENZA 276.000,00 0,00 0,00

RISORSE ED IMPEGNI ESCLUSI

(Commi da 7 a 16 art. 31 legge 183/2011)

OBIETTIVO DI PARTE CORRENTE 276.000,00 0,00 0,00

PREVISIONE INCASSI TITOLO IV 563.140,49 385.349,61 338.000,00

PREVISIONE PAGAMENTI TITOLO II 589.025,77 308.000,00 275.000,00

DIFFERENZA -25.885,28 77.349,61 63.000,00

INCASSI E PAGAMENTI ESCLUSI

(commi da 7 a 16 art. 31 Legge 183/2011) -52.217,08 0,00 0,00

OBIETTIVO DI PARTE CAPITALE 26.331,80 77.349,61 63.000,00

OBIETTIVO PREVISTO 302.331,80 77.349,61 63.000,00 70

Città di Pescina

ANNO SALDO PREVISTO SALDO OBIETTIVO DIFFERENZA

2013 302.331,80 301.766,14 565,66

2014 367.149,61 366.761,92 387,69

2015 367.560,00 366.761,92 798,08

71

Il vincolo sui pagamenti degli

investimenti previsti dalla nuova

norma sul «PATTO» è diventato così

asfissiante al punto da limitare gli

investimenti (acquisto di beni,

manutenzioni straordinarie ed opere

pubbliche). 72

Città di Pescina

73

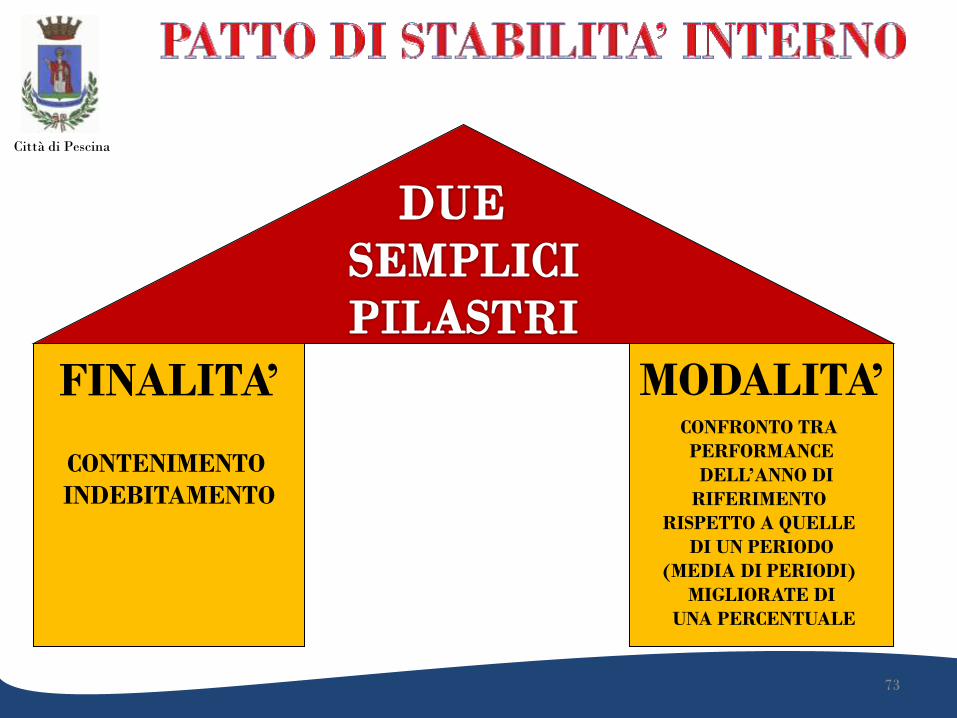

Città di Pescina

FINALITA’

CONTENIMENTO

INDEBITAMENTO

MODALITA’

CONFRONTO TRA

PERFORMANCE

DELL’ANNO DI

RIFERIMENTO

RISPETTO A QUELLE

DI UN PERIODO

(MEDIA DI PERIODI)

MIGLIORATE DI

UNA PERCENTUALE

75

Città di Pescina

Migliorare l’equilibrio

di parte corrente

Tenere sotto controllo le riscossioni

delle entrate di parte corrente

Bloccare il ricorso

all’indebitamento

Utilizzare l’avanzo

per estinguere

i mutui pregressi

76

Città di Pescina

Crea

difficoltà

alla

programma

zione

Ostacola

utilizzo

dell’avanzo

Rende

difficile

smaltire i

residui

passivi di

parte

capitale

Frena gli

investimenti

Ritarda i

pagamenti

delle opere

pubbliche

77

Città di Pescina

78

Città di Pescina

Tipologia di spesa % rid. Anno

base

Comma

Studi e incarichi di consulenza 80% 2009 3

Relazioni pubbliche, convegni, mostre, pubblicità, rappresentanza 80% 2009 8

Sponsorizzazioni Vietate ==== 9

Spese per missioni, anche all’estero 50% 2009 12

Utilizzo del mezzo proprio Vietato ==== 12

Attività esclusiva di formazione 50% 2009 13

Acquisto, manutenz.ne, noleggio, esercizio autovetture, buoni taxi 20% 2009 14

Aumenti di capitale, trasferimenti straordinari, aperture di credito, garanzie a favore di

società partecipate non quotate in perdita per tre esercizi consecutivi o che abbiano

utilizzato riserve disponibili per il ripiano delle perdite (esclusi interventi ex art.

2447c.c.)

Vietati ==== 19

79

Città di Pescina

• Comma 141. Acquisto mobili/arredi <20% media 2010-11, salvo per

riduzione costi con verifica Revisori;

• Comma 143. Divieto acquistare auto e contrarre leasing (esclusa

sicurezza e servizi sociali e sanitari);

• Comma 146. Consulenze informatiche in casi eccezionali per problemi

specifici di funzionamento dei sistemi;

• Comma 147. Divieto rinnovo incarichi di consulenza Proroga a costo 0;

• Comma 148. Controllate con 90% fatturato (in house) applicano

norme su incarichi della P.A. (DL 165/01 art.7c 6 e bis);

Città di Pescina

LA MANOVRA PER IL 2011 E 2012 PREVEDE UNA RIDUZIONE DEL DISAVANZO DI CIRCA

24,9 MILIARDI DI QUESTI, 14,8 SONO RIDUZIONI DI

TRASFERIMENTI AGLI ENTI LOCALI

IL 59% DEL TOTALE DELLA MANOVRA GRAVERÀ SULLE AUTONOMIE LOCALI

(La cui incidenza sulla spesa pubblica è pari a

8,3%)

80

Città di Pescina

81

Come evidenziato dall’analisi delle slides, ancora una volta il

Comune di Pescina è sottoposto a pesanti riduzioni sul fronte

delle entrate da trasferimenti statali e regionali. Nonostante

ciò i servizi offerti sul territorio non vengono diminuiti: così

vengono salvaguardati i servizi sociali – allo scopo di esaudire

il crescente bisogno di sostegno espresso dalle fasce più

vulnerabili della popolazione -, viene posta attenzione alla

scuola ed all’istruzione, nonché ai servizi culturali con

impiego di risorse largamente investite sul centro storico,

considerato cuore pulsante della città e come tale

ampiamente sostenuto sia in termini di investimenti che in

termini di eventi. .

82

Città di Pescina

Una politica rigorosa, misurata, di contenimento e

razionalizzazione della spesa, eliminando gli sprechi, che

non ha una conseguenza sui cittadini, con continua e

rilevante riduzione del debito comunale, la razionalizzazione

e riorganizzazione del personale, la ricognizione di tutte le

spese di funzionamento dell’ente (a partire da quelle

riguardanti la giunta) ha permesso il mantenimento di tutti

i servizi di cui sopra, nonostante la costante e drastica

riduzione delle entrate e trasferimenti da parte dello Stato.

83

Città di Pescina

Con la difficile situazione attuale ciò che maggiormente

speriamo è il rinvio e la contestuale revisione della Tares

oltre ad un intervento a livello nazionale a favore

dell’alleggerimento dei vincoli del patto di stabilità, la cui

principale conseguenza, oltre alla drastica riduzione degli

investimenti degli enti locali, è il rallentamento dei

pagamenti ai fornitori: è così che gli effetti indiretti sulle

aziende fornitrici del comune, in molti casi del territorio,

sono negativi e si sommano agli affanni creati dalla crisi

economica che stiamo attraversando.

84

Città di Pescina

La continua evoluzione della normativa finanziaria e fiscale

non ci ha purtroppo finora permesso una diversa

programmazione. Stiamo monitorando giorno per giorno

l’andamento della situazione legislativa per

poter tempestivamente sfruttare le opportunità che

potrebbero aprire nuove possibilità

di intervento sia a livello di investimenti che, soprattutto, a

favore di interventi socialmente necessari vista la

perdurante situazione congiunturale sfavorevole.

85

Città di Pescina

Il Bilancio 2013 è soltanto la prima parte di una attenta

opera di ristrutturazione e contenimento della spesa

che avrà effetti anche nei prossimi anni finanziari,

permettendoci una adeguata programmazione delle

uscite. Questo affinché si possano privilegiare le priorità

stabilite e si possa almeno contenere, la pressione fiscale

sui cittadini/contribuenti (ovviamente nei limiti delle

possibilità consentite dalla purtroppo limitatissima

autonomia che ci viene lasciata ormai dallo Stato).

86

Città di Pescina

Città di Pescina

87

COMUNQUE COLPIRE LE FASCE PIU’ DEBOLI

RIDURRE I

SERVIZI

(sociali, assistenziali,

scolastici, culturali,

sportivi, di polizia

locale, di

manutenzione

ordinaria)

AUMENTARE LE

TARIFFE, LE

TASSE E I TRIBUTI

Città di Pescina

UTILIZZARE TUTTI GLI STRUMENTI DISPONIBILI PER MANTENERE I

SERVIZI ESSENZIALI RIVOLTI ALLA CITTADINANZA

MANTENERE/CONSOLIDARE I SERVIZI RIVOLTI ALL’INFANZIA, AL SOCIALE, GIOVANI E AGLI ANZIANI

PROSEGUIRE NELLA REALIZZAZIONE DELLE LINEE DI MANDATO

PROCEDEREMO, QUINDI, ALLA PROGRESSIVA ELIMINAZIONE DEGLI

SPRECHI E ALLA RICERCA CONTINUA DI RISORSE ATTRAVERSO IDEE, PROGRAMMI

E PROGETTI

88

Città di Pescina

89