Commercio Turismo Servizi e Professioni …...Il Fondo Est, nel darLe il benvenuto, Le comunica la...

96

C M Y CM MY CY CMY K Commercio Turismo Servizi e Professioni Formazione Apprendistato professionalizzante Sindacale Comunicazioni sul Fondo Est Welfare La circolare Inps sul Tfr Economico Valorizzazione dei centri urbani Sicurezza sul lavoro e ambiente Mud 2006: esclusi i rifiuti non pericolosi Organo di Informazione e Documentazione dell’Unione del Commercio del Turismo dei Servizi e delle Professioni della Provincia di Milano N° 175 - Maggio 2007 - Anno LI Una copia € 0,568 Poste Italiane S.p.A. - spedizione in A.P. - D.L. 353/2003 (conv. in L. 27/02/04 n.46) - art. 1, comma 1 DCB Milano Tributario Imposta comunale sulla pubblicità Legale Somministrazione alimenti e bevande Commercio estero Esportazione e visto-uscire Bandi e finanziamenti Abbattimento tassi con Cciaa/Fidicomet

Transcript of Commercio Turismo Servizi e Professioni …...Il Fondo Est, nel darLe il benvenuto, Le comunica la...

C M Y CM MY CY CMY K

C o m m e r c i o T u r i s m o S e r v i z i e P r o f e s s i o n i

FormazioneApprendistatoprofessionalizzante

SindacaleComunicazionisul Fondo Est

WelfareLa circolare Inpssul Tfr

EconomicoValorizzazionedei centri urbani

Sicurezza sullavoroe ambienteMud 2006: esclusii rifiuti non pericolosi

Organo di Informazione e Documentazione dell’Unionedel Commercio del Turismo dei Servizi e delle Professionidella Provincia di MilanoN° 175 - Maggio 2007 - Anno LI Una copia € 0,568Poste Italiane S.p.A. - spedizione in A.P. - D.L. 353/2003(conv. in L. 27/02/04 n.46) - art. 1, comma 1 DCB Milano

TributarioImposta comunalesulla pubblicità

LegaleSomministrazionealimenti e bevande

CommercioesteroEsportazionee visto-uscire

Bandi efinanziamentiAbbattimento tassicon Cciaa/Fidicomet

Sindacale

m a g g i o 2 0 0 7

1

SIN

DA

CA

LE

Leggi decreti circolari

IndiceIndiceLEGGI DECRETI CIRCOLARIRapporti di lavoro

Fondo Est. Comunicazioni. . . . . . . . . . Proroga del trattamento di Cigs emobilità per l’anno 2007 . . . . . . . . . . Lavoratori extracomunitari. Assunzionelavoratori formati all’estero . . . . . . . . .

Contratti di lavoroDirigenti - Accordo ponte . . . . . . . . . .

Imposte sui redditi di lavorodipendente

Legge Finanziaria. Modifiche all’Irpef . Tfr e fondi pensione. Chiarimenti . . . . . Garante della privacy. Direttive suposta elettronica e internet . . . . . . . . .

Pag. 1

Pag. 2

Pag. 3

Pag. 9

Pag. 10Pag. 14

Pag. 16

RAPPORTI DI LAVORO

Fondo Est Comunicazioni

alle aziende e ai lavoratori sull’operatività del Fondo

Nei prossimi giorni il Fondo di assistenzasanitaria integrativa Est invierà alle aziendeed ai lavoratori iscritti appositecomunicazioni relative all’operatività delFondo. Con le lettere di cui si allega copia,vengono rese note alcune informazioniriguardanti le adesioni e la consistenzanumerica di Est ed, allo stesso tempo,vengono fornite una serie di indicazioni (unapassword per il controllo informatico dellaposizione assistenziale, un sintetico depliantillustrativo delle prestazioni ed un primomodulo per i rimborsi) dirette a rendere piùefficaci i rapporti con il Fondo. �

INPRIMOPIANO

CIRCOLARE Confcommercio n. prot. 00628 del 12 marzo2007. Est - Comunicazioni

Nei prossimi giorni Est invierà alle aziende ed ai lavoratoriiscritti apposite comunicazioni relative all’operatività delFondo.Con le lettere di cui si allega copia, vengono rese note alcuneinformazioni riguardanti le adesioni e la consistenza numeri-ca di Est ed, allo stesso tempo, vengono fornite una serie diindicazioni dirette a rendere più efficaci i rapporti con ilFondo.Dal momento che tale iniziativa vedrà coinvolto un elevatonumero di realtà imprenditoriali dei settori da noi rappresen-tati, riteniamo opportuno, in una logica organizzativa, antici-pare i termini dell’operazione avviata da Est.

Allegato 1

Spett. Azienda............................................................Vs. codice identificativo: AZ .........

Siamo lieti di poter annoverare la Vostra azienda tra quelleche hanno aderito fin dall’inizio al Fondo Est; l’intera proce-dura d’iscrizione è avvenuta regolarmente e dal prossimo 1aprile i Vostri dipendenti potranno godere delle prestazioni diassistenza sanitaria integrativa, come previsto dal Ccnl.Si attiva, con il 1° di aprile, una scelta di grande impegnosociale voluta da Confcommercio, Fipe e Fiavet con Filcams,Fisascat e Uiltucs, che ha visto l’adesione, sino ad oggi, dioltre 110.000 aziende del commercio, terziario e servizi,destinata ai loro, oltre 750.000, dipendenti.Il Fondo EST, nei prossimi giorni, trasmetterà a ciascun dipen-dente una lettera di benvenuto, una password per il controlloinformatico della posizione assistenziale, un sintetico depliantillustrativo delle prestazioni ed un primo modulo per i rimborsi.Una copia del materiale, distinto tra prestazioni per dipenden-ti del terziario full-time e parttime, nonché dipendenti del turi-smo full-time e part-time, è allegata alla presente. Potrete cosìeventualmente anticipare l’iniziativa ai Vostri collaboratori.Per le aziende che ritenessero utile distribuire altro materialeinformativo, il Fondo mette a disposizione: Vademecum delleprestazioni, locandine, modelli di rimborso e pubblicazionipromozionali. E’ sufficiente fare la richiesta via e-mail all’indi-rizzo [email protected] delle quantità necessarie e sarànostra cura far pervenire il tutto via posta.Nel rimanere a disposizione per qualsiasi ulteriore informa-zione, Vi porgiamo i nostri più cordiali saluti.

Il Vicepresidente Il PresidenteBrunetto Boco Simonpaolo Buongiardino

Allegati vari

Allegato 2Gent.mo/Gent.ma..........................................................................................

Siamo lieti di comunicarLe che l’intera procedura d’iscrizioneal Fondo Est, da parte della sua azienda, è avvenuta regolar-mente e, risultando Lei iscritto, dal prossimo 1° aprile potràgodere delle prestazioni di assistenza sanitaria integrativacome previsto dal contratto nazionale di lavoro.Il Fondo Est, nel darLe il benvenuto, Le comunica la passwordcon la quale collegandosi al sito www.fondoest.it, potrà cosìcontrollare la sua regolarità contributiva, l’iter delle sue prati-che di rimborso e comunicare, attraverso un canale preferen-ziale, con il Fondo.Login (Codice fiscale) ..............................Password .........................In allegato troverà del materiale informativo, in merito alleprestazioni e un modello di rimborso, nonché la nota informa-tiva relativa alla tutela della privacy.Per quel che riguarda le prestazioni e le procedure per le pre-notazioni ed i rimborsi, nel depliant troverà informazioni sin-tetiche; nel sito, invece, vi sono le informazioni per esteso.Il numero verde 800-016648 è a sua disposizione per qual-siasi ulteriore chiarimento.Nel rimanere a disposizione per qualunque aggiuntiva infor-mazione, Le porgiamo i nostri più cordiali saluti.Il Vicepresidente Il PresidenteBrunetto Boco Simonpaolo Buongiardino

Allegati vari

InpsProroga trattamento Cigse mobilità anno 2007 in favoredelle imprese commerciali e delle agenzie di viaggioe turismo

La Finanziaria 2007 all’articolo 1, comma 1156, lettera c) haprevisto la proroga dei trattamenti di cassa integrazione stra-ordinaria e mobilità per i dipendenti licenziati nell’anno 2006da imprese commerciali con più di 50 dipendenti e che condecreto del ministero del Lavoro sarebbero state assegnate lerisorse finanziarie. In attesa dell’emanazione del decretointerministeriale per l’assegnazione delle risorse, l’Inps è statoautorizzato, dal predetto ministero, a proseguire la correspon-sione del trattamento di mobilità ai lavoratori interessati finoal 30 aprile 2007.

MESSAGGIO Inps del 6 marzo 2007, n. 6074. Art.1,commi 1156, lett.c) e 1159 della legge 27.12.2006, n. 296.Trattamento Cigs e mobilità anno 2007 in favore delleimprese commerciali, delle agenzie di viaggio e turismo eimprese di vigilanza.

Nel far seguito a quanto comunicato con messaggio 3207 del5 febbraio 2007, concernente l’argomento indicato in ogget-to, si comunica che il ministero del Lavoro e della previdenzasociale con nota 14/2579 del 5 marzo 2007 ha comunicatoche tenuto conto dei tempi necessari per l’emanazione deldecreto interministeriale per l’assegnazione delle risorse pre-visto dall’art. 1, comma 1159 della legge 27.12.2006, n.296, si autorizza l’Inps a proseguire la corresponsione deltrattamento di mobilità ai lavoratori interessati fino al30.4.2007, avendo cura di informare lo scrivente ufficio inmerito alla spesa relativa alla predetta concessione.In relazione a quanto sopra, con riserva di dar applicazionealle disposizioni che saranno impartite dal suddetto ministero,si autorizza la prosecuzione del pagamento del trattamento dimobilità ai lavoratori dei predetti settori, licenziati nell’anno2006 e negli anni precedenti, nei limiti di durata previsti dal-l’art.7, commi 1 e 2, della legge 223/1991 fino al 30 aprilec.a.Come in precedenza comunicato l’Inps, ai fini del rispetto deilimiti della disponibilità finanziaria prevista, è tenuto a con-trollare i flussi di spesa afferenti all’avvenuta erogazione delleprestazioni di cui sopra.Le sedi, pertanto, effettueranno fino al 30 aprile p.v. il paga-mento dell’indennità di mobilità in favore dei lavoratori licen-ziati dalle imprese esercenti attività commerciale, che occupi-no più di 50 addetti e fino a 200, utilizzando il codice inter-vento 013, e in favore dei lavoratori licenziati dalle azienderientranti nei settori delle agenzie di viaggio e turismo, com-presi gli operatori turistici, con più di 50 addetti, e dalleimprese di vigilanza, con più di 15 addetti, utilizzando il codi-ce intervento 014.Per quanto riguarda i lavoratori licenziati o che saranno licen-ziati nel corso dell’anno 2007 dalle imprese in parola, si invi-tano le sedi, in attesa dell’assegnazione delle suddette risorse,come previsto nel richiamato messaggio 3207, a liquidare aimedesimi in via provvisoria l’indennità ordinaria di disoccu-pazione, accertando preventivamente che ricorrano tutti irequisiti di legge.Agli interessati spetta eventualmente l’assegno per il nucleofamiliare, secondo le vigenti disposizioni, e l’accredito dellacontribuzione figurativa.Al fine di poter fornire al predetto ministero del Lavoro i datirelativi ai licenziamenti del 2007, è indispensabile che le Sediregionali raccolgano, con cadenza mensile, i dati di cui trat-tasi e li trasmettano, entro il 5 del mese successivo, a questaDirezione centrale, per posta elettronica indirizzandoli aLuciano Sorrentino/0005/DG/INPS/IT.Per quanto concerne, infine, l’imputazione contabile dei trat-tamenti di mobilità in parola, si richiamano le disposizioniimpartite in materia dalla Direzione centrale contabilità ebilancio con messaggio n. 33730 del 20 ottobre 2004.

Sindacale

m a g g i o 2 0 0 7

2

Leggi decreti circolari

Sindacale

Lavoratori extracomunitari La procedura per l’assunzione di lavoratoriche abbiano partecipato a programmi di formazione nel paese di origine

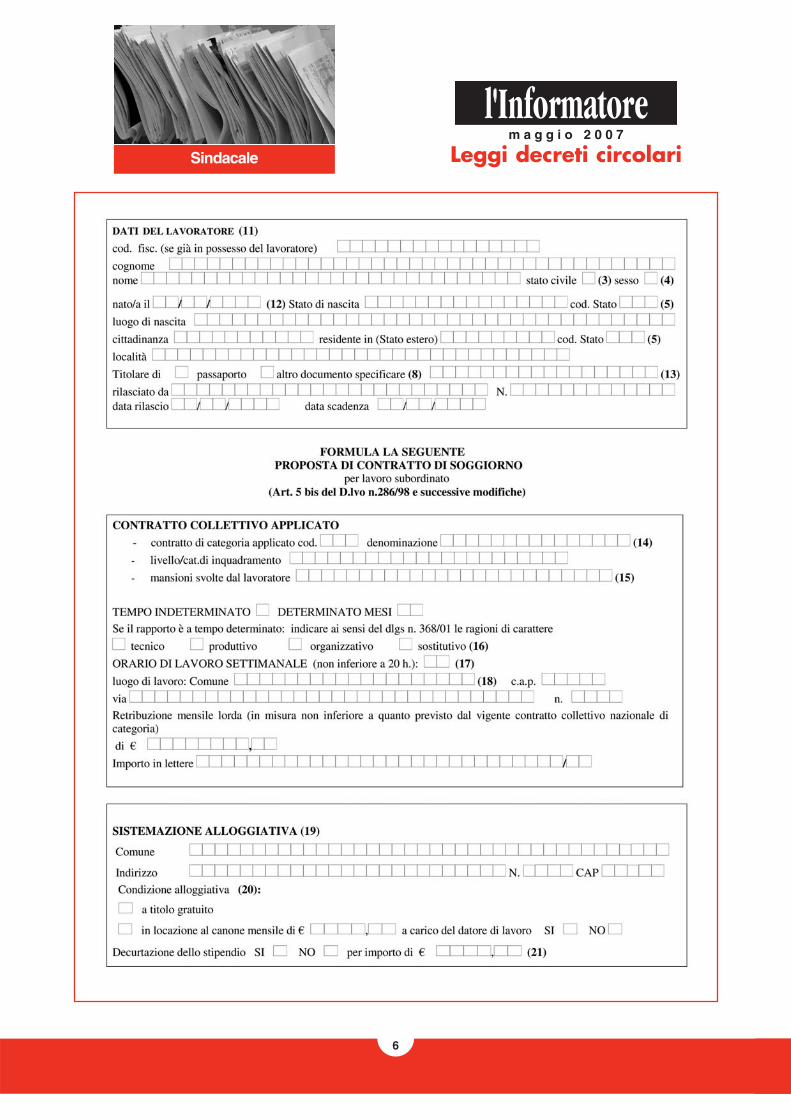

Con l’emanazione del decreto sui flussi 2007 per gli stagiona-li e per l’assunzione dei lavoratori extracomunitari che abbia-no completato programmi di formazione e di istruzione nelPaese di origine ai sensi dell’articolo 23 del Tu sull’immigra-zione, il ministero della Solidarietà sociale definisce le proce-dura per l’assunzione ai sensi di questa ultima fattispecie. ildatore di lavoro dovrà provvedere a richiedere il nulla osta allavoro, utilizzando il modello B-PS, con raccomandata alloSportello unico per l’immigrazione competente solo per l’as-sunzione di lavoratori che abbiano partecipato a programmidi formazione e di istruzione nel Paese di origine ed i cuinominativi, alla conclusione del programma stesso, siano stati,attraverso apposite comunicazioni, trasmessi dalle Regionialla Direzione generale dell’immigrazione del ministero.

CIRCOLARE n. 6/2007 del ministero della Solidarietàsociale. Dpcm del 9/1/2007 concernente “Programmazionetransitoria dei flussi d’ingresso per lavoratori stagionaliextracomunitari e dei lavoratori extracomunitari formatiall’estero nel territorio dello Stato italiano per l’anno 2007.

Si comunica che sulla Gazzetta ufficiale della RepubblicaItaliana del 12.3.2007 - serie generale n. 59 - sarà pubblica-to il decreto del Presidente del Consiglio dei ministri del9.1.2007, concernente “Programmazione transitoria dei flus-si di ingresso dei lavoratori stagionali extracomunitari e deilavoratori formati all’estero nel territorio dello Stato per l’an-no 2007". Come anticipazione delle quote massime di lavoratori extra-comunitari per l’anno 2007, tale decreto autorizza (articolo 1)l’ingresso di 80.000 lavoratori extracomunitari per motivi dilavoro subordinato stagionale e (articolo 2) l’ingresso di2.000 lavoratori extracomunitari che abbiano completatoprogrammi di istruzione e formazione nel Paese di origine aisensi dell’articolo 23 del Testo unico sull’immigrazione (Dlgs286/1998 e successive modifiche ed integrazioni). L’ingresso di 80.000 lavoratori extracomunitari per motivi dilavoro subordinato stagionale riguarda: • cittadini di Serbia, Montenegro, Bosnia-Herzegovina, ex Re-pubblica Yugoslava di Macedonia, Croazia, India, Pakistan,Bangladesh, Sri Lanka e Ucraina; • cittadini di Paesi che hanno sottoscritto o stanno per sotto-scrivere accordi di cooperazione in materia migratoria:Tunisia, Albania, Marocco, Moldavia ed Egitto; • cittadini titolari di permesso di soggiorno per lavoro subor-dinato stagionale negli anni 2004, 2005 o 2006. L’ingresso di 2.000 lavoratori extracomunitari che abbianocompletato programmi di istruzione e formazione nei Paesi di

origine ai sensi dell’articolo 23 del Testo unico sull’immigra-zione disciplinato dall’articolo 34 del Regolamento di attua-zione (Dpr 394/1999 come modificato dal Dpr 334/2004),riguarda unicamente le assunzioni per lavoro subordinato nonstagionale. Al riguardo, si rimanda a quanto disposto daldecreto del 22.3.2006, recante “Svolgimento dei programmidi istruzione e formazione da effettuarsi nei Paesi d’originedei cittadini extracomunitari”, pubblicato sulla Gazzetta uffi-ciale della Repubblica italiana dell’11.7.2006 serie generalen. 159. Modalità di attuazione Le modalità di attuazione del Dpcm del 9.1.2007 corrispon-dono a quelle stabilite nella circolare n. 9/07 diramata indata 7.3.2007 dal ministero dell’Interno - Dipartimento per leLibertà civili e l’immigrazione. Come da comunicato stampa del ministero dell’Interno in data8.3.2007, le richieste di nulla osta al lavoro possono esserepresentate a partire dal 12.3.2007.Al riguardo, si segnala che per le richieste di nulla osta allavoro riguardanti lavoratori extracomunitari stagionali occor-re utilizzare il modello 07-ST AG; mentre per le richieste dinulla osta al lavoro riguardanti lavoratori extracomunitari cheabbiano completato i corsi di istruzione e formazione all’este-ro ai sensi dell’articolo 23 del Testo unico sull’immigrazioneoccorre utilizzare il modello B-PS. La modulistica è disponibile sul sito del ministero dell’Internowww.interno.it (voce: sportello immigrazione> modulistica dellosportello unico immigrazione) e sul sito del ministero dellaSolidarietà sociale vww.solidarietasociale.gov.it (voce: immigra-zione> modulistica dello sportello unico immigrazione). Le associazioni di categoria possono presentare le richiesteper conto dei loro iscritti via internet mediante l’accesso allaprocedura telematica messo a disposizione dal ministerodell’Interno Dipartimento per le Libertà civili e l’immigrazione. Lavoratori stagionali extracomunitari Tenuto conto del fabbisogno di manodopera stagionale extra-comunitaria segnalato da alcune Regioni, delle consultazionicon le associazioni di categoria delle imprese operanti nel set-tore agricolo e nel settore turistico-alberghiero, delle richiestedi lavoratori stagionali extracomunitari pervenute agli sportel-li unici per l’immigrazione nel corso dell’anno 2006, vieneeffettuata la ripartizione territoriale delle quote di ingresso traRegioni e Province autonome come da tabella allegata (cfr.Allegato 1). Le Direzioni regionali del lavoro assegnatarie delle quoteprovvedono attraverso il Silen ad attribuire le quote alleDirezioni provinciali del lavoro, ai fini del rapido rilascio deinulla osta al lavoro da parte degli sportelli unici per l’immi-grazione.Come da prassi consolidata per l’applicazione dei preceden-ti decreti di programmazione dei flussi, di fronte a fabbisognilocali che si rivelassero superiori alle quote disponibili a livel-lo provinciale al fine di dare riscontro alle richieste presentateagli sportelli unici per l’immigrazione le Direzioni provincialidel lavoro provvedono a trasmettere richiesta di ulteriori quotealle Direzioni regionali del lavoro. Nel caso in cui fosse pos-sibile una nuova assegnazione oppure una re-distribuzione

m a g g i o 2 0 0 7

3

SIN

DA

CA

LE

Leggi decreti circolari

territoriale delle quote a livello regionale le Direzioni regiona-li del lavoro provvedono direttamente all’ulteriore assegnazio-ne di quote in favore delle Direzioni provinciali del lavoro. Nelcaso in cui invece non vi fosse una disponibilità di quote alivello regionale, per rnettere in condizione le Direzioni pro-vinciali del lavoro di dare comunque riscontro alle richiestepresentate agli sportelli unici per l’immigrazione le Direzioniregionali del lavoro provvedono a richiedere a questaDirezione generale dell‘immigrazione ulteriori quote eventual-mente rimaste disponibili a livello nazionale. Lavoratori formati all’estero Per quanto riguarda i lavoratori extracomunitari non stagio-nali che abbiano completato corsi di istruzione e formazioneprofessionale nei Paesi di origine ai sensi dell’articolo 23 delTesto unico sull’immigrazione, si comunica che le quote stabi-lite dal Dpcm del 9.1.2007 non vengono ripartite a livello ter-ritoriale, bensì - come già avvenuto nell’anno 2006 con riferi-mento ai progetti speciali - restano disponibili presso questaDirezione generale dell’immigrazione. Per le richieste di nulla osta al lavoro inviate agli sportelli uniciper l’immigrazione, una volta verificata la sussistenza deirequisiti, le Direzioni provinciali del lavoro - tramite le Dire-zioni regionali del lavoro - sottopongono a questa Direzionegenerale dell’immigrazione l’esigenza di quote per il rilasciodei nulla osta al lavoro da parte degli sportelli unici per l’im-migrazione.Una volta effettuati gli opportuni riscontri - sulla base dellecomunicazioni relative alla conclusione dei programmi diistruzione e formazione nei Paesi di origine dei lavoratoriextracomunitari e sui nominativi dei partecipanti, trasmessedalle Regioni a questa Direzione generale dell’immigrazione- verranno assegnate alle Direzioni regionali del lavoro lequote da destinare alle Direzioni provinciali del lavoro.

Allegato 1Ministero della Solidarietò socialeDirezione generale dell’immigrazione Ripartizione territoriale delle quote di lavoratori stagionali

extracomunitari (*)

Regioni e Province Autonome Quote

Valle d’Aosta 200 Piemonte 5.500 Lombardia 2.000 Provincia Autonoma di Trento 3.000 Provincia Autonoma di Bolzano 2.000 Veneto 10.500 Friuli Venezia Giulia 1.000 Liguria 800 Emilia Romagna 14.000 Toscana 4.000 Marche 1.500 Umbria 1.000 Lazio 6.000 Abruzzo 3.500 Molise 500

Campania 8.000 Puglia 6.000 Basilicata 1.000 Calabria 3.000 Sicilia 3.500 Sardegna 1.000 Totale 78.000

*) Le quote rimanenti (2.000 unità) restano disponibili pressoquesta Direzione generale dell’immigrazione per essere ripar-tite successivamente in base ad ulteriori fabbisogni territoriali.

Istruzioni per la compilazione del modulo per la richiesta dinulla osta all’ingresso di stranieri per lavoro subordinato aisensi dell’art. 22 del Dlgs 25 luglio 1998 n. 286, come modi-ficato dalla L. 189/02 e art. 30 del Dpr 394/99 e successi-ve modifiche e integrazioni, riservata all’assunzione di lavo-ratori inseriti nei progetti speciali che fanno riferimentoall’art. 23 del Tu immigrazione (vedi alle pagine seguenti).

N.B. Nella compilazione dei riquadri contenenti i dati ana-grafici, si prega di trascrivere fedelmente, in caratteri latinim idati riportati sul passaporto o altro documento di identità. Laeventuale mancata corrispondenza tra i dati anagrafici ripor-tati nel nulla osta con quelli riportati sul passaporto del citta-dino straniero, non consentirà la concessione del successivovisto d’ingrasso.

1) La richiesta può essere presentata allo Sportello unico sce-gliendo, in alternativa, tra quello della:a) provincia di residenza del datore di lavoro; b) provincia della sede legale dell’impresa; c) provincia ove avrà luogo la prestazione lavorativa. 2) Datore di lavoro: Sezione I - barrare la casella corrispon-dente a seconda che si tratti di persona fisica ovvero di socie-tà o ente; se persona fisica, indicare negli appositi spazi ladenominazione della ditta eventualmente utilizzata e la sededi esercizio dell’attività; se società o ente, indicare la rispetti-va denominazione sociale e la sede legale. Sezione II - riportare i dati personali del datore di lavoro per-sona fisica o del legale rappresentante della società od ente;in quest’ultimo caso, specificare il codice fiscale del rappre-sentante legale. La richiesta può essere inoltrata da un datore di lavoro italia-no (o comunitario), ovvero da un datore di lavoro stranieroregolarmente soggiornante in Italia. 3) Inserire nell’apposita casella i seguenti codici: - L per stato libero - C per coniugato/a - V per vedovo/a - D per divorziato/a - S per separato/a. 4) Inserire nell’apposita casella i seguenti codici: - M per maschio - F per femmina. 5) Riportare il codice che figura nell’allegata tabella.

Sindacale

m a g g i o 2 0 0 7

4

Leggi decreti circolari

(segue a pag. 8)

Sindacale

m a g g i o 2 0 0 7

5

SIN

DA

CA

LE

Leggi decreti circolari

Sindacale

m a g g i o 2 0 0 7

6

Leggi decreti circolari

Sindacale

m a g g i o 2 0 0 7

7

SIN

DA

CA

LE

Leggi decreti circolari

6) Cittadinanza: barrare la casella riferita alla cittadinanzaitaliana oppure quella riferita ad altra cittadinanza e compi-lare il relativo spazio. 7) Il documento di identità ovvero il permesso/carta di sog-giorno in corso di validità dovranno essere esibiti, da partedel datore di lavoro, al momento della convocazione presso ilcompetente Sportello unico, ai fini del rilascio del nulla osta edella sottoscrizione del contratto di soggiorno proposto. 8) I documenti di identità equivalenti al passaporto possonoessere:- documento di viaggio per apolidi- documento di viaggio per rifugiati - titolo di viaggio per stranieri (impossibilitati a ricevere unvalido documento di viaggio dall’Autorità del paese di cuisono cittadini) - lasciapassare delle Nazioni Unite - documento individuale rilasciato da un quartier generaledella Nato al personale militare di una forza della Nato - libretto di navigazione, rilasciato ai marittimi per l’eserciziodella loro attività professionale- documento di navigazione aerea - carta d’identità valida per l’espatrio per i cittadini di unoStato dell’Unione Europea - carta d’identità ed altri documenti dei cittadini degli Statiaderenti all’“Accordo europeo sull’abolizione del passaporto”(firmato a Parigi il 13.12.1957) 9) Barrare la casella a seconda che si tratti di richiesta nomi-nativa ovvero numerica, tenendo conto che la richiesta nume-rica può essere presentata soltanto in presenza delle appositeliste formate in applicazione dell’art. 32 del Dpr 394/99 esuccessive modifiche ed integrazioni ed approvate dal mini-stero della Solidarietà Sociale. Le liste, distinte per Paese d’ori-gine, saranno rese note attraverso le Direzioni provinciali dellavoro e mediante la loro pubblicazione nel sito internetwww.solidarietasociale.gov.it. 10) Specificare negli spazi corrispondenti la lista con riferi-mento alla quale viene presentata la richiesta numerica e ladata di approvazione della stessa lista. 11) Riquadro da non compilare nel caso di richiesta numerica. 12) L’età minima per l’ammissione al lavoro è fissata almomento in cui il minore ha concluso il periodo di istruzioneobbligatoria e, comunque, non può essere inferiore ai 15 anni

compiuti, ai sensi dell’art. 3 della legge 17.10.1967, n. 977modificata dall’art. 5 del Dlgs 4.8.99 n. 345. Al riguardo siprecisa che, per assolvimento dell’obbligo si intende la fre-quenza scolastica di almeno 8 anni, in virtù dell’abrogazionedella legge n. 9/99 operata dall’art. 7 della legge n.53/2003. Tale circostanza deve essere comprovata da ido-nea documentazione rilasciata da una scuola statale o da entepubblico o altro istituto paritario secondo la legislazionevigente nel Paese di provenienza dello straniero, debitamentevistata, previa verifica della legittimazione dell’organo stra-niero che ha rilasciato il predetto documento, da parte dellerappresentanze diplomatiche o consolari italiane. Dovrà, inoltre, essere prodotta la documentazione attestantel’assenso dell’esercente la patria potestà all’espatrio del minore. 13) Il passaporto (o altro documento equivalente) in corso divalidità dovrà essere esibito, da parte del lavoratore stranieroal competente Sportello unico ai fini della sottoscrizione del con-tratto di soggiorno da effettuare entro 8 giorni dall’ingresso. 14) Indicare il Contratto collettivo nazionale di lavoro (Ccnl)applicato e il corrispondente codice, avvalendosi dell’apposi-ta tabella consultabile anche nel sito internet www.solidarieta-sociale.gov.it 15) Indicare il livello e la categoria di inquadramento, secondoil contratto di lavoro applicato e le mansioni cui sarà adibito illavoratore, individuate tra quelle contenute nell’elenco corri-spondente al livello e categoria di inquadramento contrattuale. 16) Si applica in tutti i casi nei quali l’assunzione è diretta asostituire un lavoratore assente con diritto alla conservazionedel posto di lavoro (come, ad esempio, nell’ipotesi di materni-tà, servizio militare, infortunio, malattia, ferie, aspettativa,carica eletti va, etc.). 17) Se tempo pieno, apporre la sigla TP, altrimenti specificareil numero delle ore. 18) L’indicazione della località d’impiego del lavoratore ènecessaria ai fini dell’individuazione dello Sportello unicoprovinciale competente al rilascio del nulla osta. Nell’ipotesi incui il lavoratore sarà impiegato presso una pluralità di sedi dilavoro, indicare la sede ove si svolgerà l’attività prevalente. 19) Il datore di lavoro si impegna ad indicare una sistemazio-ne alloggiativa che rientri nei parametri minimi previsti dallalegge regionale per gli alloggi di edilizia residenziale pubbli-ca ovvero sia fornita dei requisiti di abitabilità e idoneità igie-nico-sanitaria.Il lavoratore, al momento della presentazione presso lo

Sindacale

m a g g i o 2 0 0 7

8

Leggi decreti circolari

(segue da pag. 4)

Sindacale

Sportello unico dopo l’ingresso in Italia, consegnerà la ricevu-ta attestante l’avvenuta richiesta del certificato di idoneitàalloggiativa (rilasciato dal Comune o dalla Asl competenti perterritorio) nonché la documentazione dell’effettiva disponibili-tà dell’alloggio. All’atto del rinnovo del permesso di soggior-no, dovrà essere presentata un’autocertificazione del datoredi lavoro attestante la sussistenza di un alloggio del lavorato-re rientrante nei parametri relativi all’idoneità alloggiativa. 20) Indicare le modalità alloggiative specificando se l’abita-zione è in uso a titolo gratuito o in locazione. 21) Il datore di lavoro ha facoltà di rivalersi delle spese even-tualmente sostenute per la messa a disposizione dell’alloggiotrattenendo, dalla retribuzione mensile, una somma massimapari ad un terzo del suo importo netto. 22) Il datore di lavoro deve comunicare, entro 5 giorni dal-l’evento, allo Sportello unico - pena l’applicazione della san-zione amministrativa prevista dall’art. 22, co. 7 del Tu comemodificato dalla legge 189/02 - la data d’inizio e la data dicessazione del rapporto di lavoro con il cittadino straniero,nonché il trasferimento di sede del lavoratore, con la relativadecorrenza.23) Indicare l’organico in forza nell’unità operativa ove sisvolgerà l’attività lavorativa. 24) Indicare i dati risultanti dall’ultima dichiarazione fiscalepresentata.25) Il datore di lavoro deve indicare se intende o no avvaler-si dello Sportello unico per l’invio del nulla osta al competen-te Consolato italiano nel Paese di residenza del lavoratore. 26) Si intende per consolato o ambasciata la rappresentanzaconsolare o diplomatica competente in relazione alla residen-za del lavoratore. 27) Apporre marca da bollo da € 14,62 ovvero riportareestremi del versamento di €14,62 presso gli sportelli bancari,postali o dei concessionari della riscossione mediante ilmodello F23, inserendo il codice tributo: 455T e descrizione:Assunzione lavoratore straniero per l’assolvimento dell’impo-sta di bollo. 28) Al momento della convocazione del datore di lavoro pres-so lo Sportello unico per il rilascio del nulla osta, dovrà esse-re presentata una marca da bollo da € 14,62 ovvero ricevu-ta del versamento di € 14,62 effettuato presso gli sportellibancari, postali o dei concessionari della riscossione median-te il modello F23 per l’assolvimento dell’imposta di bollo. Riportare sul fronte della busta di trasmissione dell’istanza lalettera che contraddistingue il modulo, indicata in alto a destranella prima pagina.

CONTRATTI DI LAVORO

Sottoscritto l’accordo ponte per i dirigenti di prima nomina

Il 19 febbraio u.s. tra Confcommercio e Manageritalia si è

concluso un accordo che, nelle more del rinnovo del Ccnl, neregola alcuni rilevanti aspetti. L’art. 1 dell’accordo in oggetto,consente, in attesa del rinnovo del Ccnl Dirigenti e comunquenon oltre il 31 luglio 2007, la proroga delle agevolazioni con-tributive dovute ai fondi contrattuali per i dirigenti di primanomina/assunzione. Si ricorda ancora che tali riduzioni sonoconnesse all’assunzione/nomina di dirigenti con un’età ana-grafica fino a 39 anni compiuti assunti con contratto a tempoindeterminato dal 1° giugno 2004 oppure con un’età anagra-fica fino a 48 anni compiuti e con un’anzianità nella qualifi-ca di quadro di almeno 5 anni nella stessa azienda. L’art. 2dell’accordo modifica l’art. 25 del vigente Ccnl dirigenti, indi-viduando un percorso concordato tra le Parti che, rispettoanche alla peculiare natura del Fondo Mario Negri, ha intro-dotto la possibilità di conferire il Tfr maturato a partire dal1.1.07 al fondo di previdenza complementare contrattuale.

ACCORDO PONTE tra Confcommercio e Manageritalia

In previsione del rinnovo del Ccnl 27 Maggio 2004 per i diri-genti del terziario, scaduto il 31 Dicembre 2006, si è stipula-to il presente accordo che avrà validità fino all’awenuto rinno-vo del Ccnl 27 Maggio 2004.

Articolo 1Dirigenti di prima nomina (Dpn)

A seguito dell’esito favorevole avuto dalla sperimentazionedelle agevolazioni contributive per le aziende in caso diassunzione e/o nomina dei Dpn, le parti concordano di pro-rogare tale istituto sino al rinnovo del suddetto Ccnl e comun-que, nell’eventualità di un mancato rinnovo, non oltre il 31luglio 2007.

Articolo 2 Previdenza complementare Fondo “Mario Negri”

A seguito dell’emanazione delle norme contenute nellaFinanziaria 2007, relative al conferimento del Tfr a fondi diprevidenza complementare a decorrere dal 1° gennaio 2007,l’art. 25 del Tu 27 maggio 2004 è integrato nella seguentemaniera:- al comma 1, dopo le parole “ ... trattamento di previdenza”aggiungere la parola “complementare’”;- dopo il comma 1, aggiungere i seguenti: “1 bis. Il Fondo “Mario Negri” rappresenta la forma pensio-nistica complementare applicabile ai dirigenti del settore ter-ziario, distribuzione e servizi o, comunque, dipendenti daaziende che rientrano nel campo di applicazione del presen-te contratto. L’iscrizione al Fondo è dovuta per tutti i dirigenticui si applichi il presente Ccnl e, comunque, i dirigenti diaziende comprese nella sfera di applicazione del presentecontratto, per tutta la durata del rapporto di lavoro con dettaqualifica.1 ter. Possono essere iscritti al Fondo, in presenza dei requisi-ti previsti dal regolamento, i dirigenti che intendano prosegui-re volontariamente l’iscrizione in caso di mutamento, sospen-

m a g g i o 2 0 0 7

9

SIN

DA

CA

LE

Leggi decreti circolari

sione o cessazione del rapporto di lavoro.” - dopo il comma 6 aggiungere il seguente: “6 bis. Il Fondo Mario Negri, ai fini di previdenza comple-mentare, accoglie separatamente il Trattamento di FineRapporto comunque conferito.” - al comma 8, dopo le parole “ ... commi precedenti” aggiun-gere le parole “ed il Tfr conferito”.

IMPOSTE SUI REDDITI DI LAVORO DIPENDENTE

Modifiche all’IrpefCircolare Agenzia delle Entrate (Nota Confcommercio)

Confcommercio ha commentato la circolare dell’Agenzia delleEntrate con la quale sono state fornite alcune precisazioni edelucidazioni sulle modifiche, introdotte dalla leggeFinanziaria 2007 all’imposta sul reddito delle persone fisiche.

NOTA Confcommercio Prot. n. 00696 del 21 marzo2007. Modifiche all’Irpef - Circolare Agenzia delle Entratedel 16/3/2007, n. 15

L’Agenzia delle Entrate ha fornito, con la circolare n. 15 del16 marzo 2007, alcune precisazioni e delucidazioni sullemodifiche, introdotte dalla legge Finanziaria 2007 (si veda lacomunicazione del direttore generale n. 46430 del 19.12.2006), alla imposta sul reddito delle persone fisiche.In particolare:Determinazione dell’impostaA decorrere dal 1°gennaio 2007, l’imposta lorda deve esseredeterminata applicando al reddito complessivo, al netto deglioneri deducibili indicati nell’articolo 10 Tuir, le seguenti ali-quote per scaglioni di reddito :Scaglioni Aliquotafino a 15.000 23%oltre 15.000 fino a 28.000 27%oltre 28.000 fino a 55.000 38%oltre 55.000 fino a 75.000 41%oltre 75.000 43%L’imposta netta è poi determinata sottraendo dall’impostalorda, fino a concorrenza del suo ammontare:- le detrazioni previste negli articoli 12, 13, 15 e 16 del Tuire in altre disposizioni di legge;- l’ammontare dei crediti d’imposta spettanti al contribuente anorma dell’art. 165 del Tuir (crediti d’imposta per i redditiprodotti all’estero), con l’avvertenza che, se l’ammontare deicrediti è superiore a quello dell’imposta netta, il contribuenteha diritto, a sua scelta, di computare l’eccedenza in diminu-

zione dell’imposta relativa al periodo d’imposta successivo odi chiederne il rimborso in sede di dichiarazione dei redditi.Pensionati con redditi da pensione non superiori a 7.500 euroLa legge Finanziaria per il 2007 ha previsto una nuova ipote-si di esenzione dal pagamento dell’imposta. Essa compete aisoggetti con reddito complessivo composto esclusivamente da:- redditi di pensione (goduti per l’intero anno) non superiori a7.500 euro;- redditi di terreni per un importo non superiore a 185,92euro;- reddito di fabbricati derivante dall’unità immobiliare adibitaad abitazione principale e relative pertinenze.Il limite di pensione di 7.500 euro deve essere riferito all’inte-ro anno. Pertanto, in caso di possesso di redditi di pensionepercepiti per un periodo inferiore all’anno, l’esonero spettasolo se il reddito, rapportato all’intera annualità risulta ugua-le o inferiore al predetto limite.Detrazioni per familiari a caricoA decorrere dal 1° gennaio 2007, le deduzioni per carichifamiliari vengono sostituite da detrazioni per carichi familiari.Rispetto al vecchio art. 12, vengono confermati i seguentiprincipi:- un soggetto può essere considerato a carico fiscalmente sepossiede un reddito complessivo non superiore a 2840,51 €al lordo degli oneri deducibili;- le detrazioni sono rapportate a mese e competono dal mesein cui si sono verificate a quello in cui sono cessate le condi-zioni richieste.Detrazioni per il coniuge non legalmente ed effettivamenteseparatoIl nuovo art. 12, al comma 1, lett. a) prevede le seguenti detra-zioni per il coniuge non legalmente ed effettivamente separa-to:- 800 €, diminuiti del prodotto tra 110 € e l’importo corri-spondente al rapporto tra il reddito complessivo e 15.000 €,se il reddito complessivo non supera 15.000 €.Se il rapporto tra il reddito complessivo e 15.000 € è pari a1, la detrazione è di 690 €; se è pari a 0, la detrazione noncompete; negli altri casi e, quindi, nelle ipotesi in cui dettorapporto dia un risultato compreso tra zero e uno, lo stesso vaassunto considerando le prime quattro cifre decimali;- 90 € se il reddito complessivo è superiore a 15.000 € manon a 40.000 €.La detrazione in esame è aumentata di un importo (da assu-mere per l’intero ammontare senza rapportarlo al periodo incui il coniuge è stato a carico) pari a:- 10 € se il reddito complessivo è superiore a 29.000 € manon a 29.200 €;- 20 € se il reddito complessivo è superiore a 29.200 € manon a 34.700 €;- 30 € se il reddito complessivo è superiore a 34.700 € manon a 35.000 €;- 20 € se il reddito complessivo è superiore a 35.000 € manon a 35.100 €;- 10 € se il reddito complessivo è superiore a 35.100 € manon a 35.200 €;- 690 € se il reddito complessivo è superiore a 40.000 €, ma

Sindacale

m a g g i o 2 0 0 7

10

Leggi decreti circolari

Sindacale

non ad 80.000 €.La detrazione spetta per la parte corrispondente al rapportotra l’importo di 80.000 € diminuito del reddito complessivo e40.000 €. Se detto rapporto è pari a 0, la detrazione noncompete.Detrazioni per figli a caricoIl nuovo art. 12, al comma 1, lett. c) prevede le seguenti detra-zioni per figli a carico:- 800 € per ciascun figlio, compresi i figli naturali riconosciu-ti, i figli adottivi e gli affidati o affiliati. La detrazione è aumen-tata a 900 € per ciascun figlio di età inferiore a tre anni e diun importo di 220 € per ogni figlio portatore di handicap. Peri contribuenti con più di tre figli a carico la detrazione èaumentata di 200 € per ciascun figlio a partire dal primo(detta maggiorazione si applica per l’intero anno, indipen-dentemente dalla data di nascita).La detrazione spetta per la parte corrispondente al rapportotra l’importo di 95.000 €, diminuito del reddito complessivo,e 95.000 €. Se tale rapporto è pari a 0, minore di 0, o paria 1, la detrazione non compete; negli altri casi il risultato deldetto rapporto si assume nelle prime quattro cifre. In caso dipiù figli, l’importo di 95.000 € è aumentato di 15.000 € perogni figlio successivo al primo - detta maggiorazione si appli-ca per l’intero anno, indipendentemente dalla data di nascita(ad esempio, nel caso di due figli, l’importo di 95.000 €

diventa 110.000 € per entrambi; nel caso di tre figli, l’impor-to di 95.000 € diventa 125.000 € per tutti e tre).La detrazione è ripartita nella misura del 50% tra i genitorinon legalmente ed effettivamente separati ovvero, previoaccordo tra gli stessi, spetta al genitore che possiede un red-dito complessivo di ammontare più elevato.In caso di separazione legale ed effettiva o di annullamento,scioglimento o cessazione degli effetti civili del matrimonio, ladetrazione spetta, in mancanza di accordo, al genitore affida-tario. L’accordo può essere finalizzato a ripartire la detrazio-ne nella misura del 50% ovvero ad attribuire l’intera detrazio-ne al genitore che ha il reddito più elevato.Nel caso di affidamento congiunto o condiviso la detrazioneè ripartita, in mancanza di accordo, nella misura del 50% trai genitori. L’accordo può essere finalizzato ad attribuire l’inte-ra detrazione al genitore che ha il reddito più elevato.Ove il genitore affidatario ovvero, in caso di affidamento con-giunto, uno dei genitori affidatari non possa usufruire in tuttoo in parte della detrazione, per limiti di reddito, la detrazioneè assegnata per intero al secondo genitore. Quest’ultimo,salvo diverso accordo tra le parti, è tenuto a riversare all’altrogenitore affidatario un importo pari all’intera detrazioneovvero, in caso di affidamento congiunto, pari al 50% delladetrazione stessa.La rinuncia da parte del genitore con imposta incapiente afruire della detrazione spettante in favore dell’altro, non operaautomaticamente ma deve essere portata a conoscenza del-l’altro genitore e presuppone un’intesa tra i genitori i qualidevono rendere reciprocamente note le rispettive condizionireddituali.Se l’altro genitore manca o non ha riconosciuto i figli natura-li e il contribuente non è coniugato o, se coniugato, si è suc-

cessivamente legalmente ed effettivamente separato, ovvero sevi sono figli adottivi o affidati, affiliati del solo contribuente equesti non è coniugato o, se coniugato, si è successivamentelegalmente ed effettivamente separato, per il primo figlio siapplicano, se più convenienti, le detrazioni per il coniuge acarico.Detrazione per ogni altra persona che conviva con il contri-buenteIn base alla lettera d) del comma 1 dell’art. 12, spetta unadetrazione pari a 750 €, da ripartire in parti uguali tra colo-ro che hanno diritto alla detrazione, per ogni altra personache conviva con il contribuente o percepisca assegni alimen-tari non risultanti da provvedimenti dell’autorità giudiziaria(per l’individuazione dei soggetti interessati il riferimento èquello, consueto, all’art. 433 c.c.).La detrazione spetta per la parte corrispondente al rapportotra l’importo di 80.000 €, diminuito del reddito complessivo,e 80.000 €. Se tale rapporto è pari a 0, minore di 0, o paria 1, la detrazione non compete; negli altri casi il risultato deldetto rapporto si assume nelle prime quattro cifre.Altre detrazioniViene sostituito l’art. 13 del Tuir, al fine di introdurre specifi-che detrazioni dall’imposta lorda di importo variabile in fun-zione della tipologia di reddito posseduto e dell’ammontaredel reddito complessivo.Detrazioni per redditi di lavoro dipendente e assimilatiIn base al nuovo art. 13 Tuir, comma 1, se alla formazione delreddito complessivo concorrono uno o più redditi di cui agliartt. 49, con esclusione di quelli indicati nel comma 2, letteraa) (pensioni) e 50, comma 1, lettere a), b), e), c-bis), d), h-bis)e 1), spetta una detrazione dall’imposta lorda, rapportata alperiodo di lavoro nell’anno (i giorni per i quali spetta la detra-zione sono quelli che hanno dato diritto alla retribuzione),pari a:- 1.840 € se il reddito complessivo non supera 8.000 €.L’ammontare della detrazione effettivamente spettante nonpuò essere inferiore a 690 €. Per i rapporti di lavoro a tempodeterminato, l’ammontare della detrazione effettivamentespettante non può essere inferiore a 1.380 €. Le detrazionipari a 690 euro per i rapporti di lavoro a tempo indetermina-to e di 1.380 euro per i rapporti a tempo determinato nondevono essere rapportate al periodo di lavoro, non sonocumulabili tra loro.- 1.338 €, aumentata del prodotto tra 502 € e l’importo cor-rispondente al rapporto tra 15.000 €, diminuito del redditocomplessivo, e 7.000 €, se l’ammontare del reddito comples-sivo è superiore a 8.000 € ma non a 15.000 € (se il risulta-to del rapporto è maggiore di zero, si assumono le prime 4cifre decimali);- 1.338 € se il reddito complessivo è superiore a 15.000 €ma non a 55.000 €. La detrazione spetta per la parte corri-spondente al rapporto tra l’importo di 55.000 €, diminuitodel reddito complessivo, e l’importo di 40.000 € (se il risulta-to del rapporto è maggiore di zero, si assumono le primequattro cifre decimali).Tale detrazione è aumentata di un importo (da assumere perl’intero ammontare senza rapportarlo al periodo di lavoro

m a g g i o 2 0 0 7

11

SIN

DA

CA

LE

Leggi decreti circolari

nell’anno) pari a:- 10 € se il reddito complessivo è superiore a 23.000 € manon a 24.000 €;- 20 € se il reddito complessivo è superiore a 24.000 € manon a 25.000 €;- 30 € se il reddito complessivo è superiore a 25.000 € manon a 26.000 €;- 40 € se il reddito complessivo è superiore a 26.000 € manon a 27.700 €;- 25 € se il reddito complessivo è superiore a 27.700 € manon a 28.000 €.Detrazione per redditi di pensioneIn base al nuovo art. 13 Tuir, comma 2, se alla formazione delreddito complessivo concorrono uno o più redditi di pensionespetta una detrazione dall’imposta lorda, non cumulabile conquella di cui al comma 1 dell’art. 13, rapportata al periodo dipensione nell’anno, pari a:- 1.725 € se il reddito complessivo non supera 7.500 €.L’ammontare della detrazione effettivamente spettante nonpuò essere inferiore a 690 € (importo da non ragguagliare alperiodo di spettanza dell’anno);- 1.255 €, aumentata del prodotto tra 470 € e l’importo cor-rispondente al rapporto tra 15.000 €, diminuito del redditocomplessivo, e 7.500 € (se il risultato del rapporto è maggio-re di zero, si assumono le prime 4 cifre decimali), se l’ammon-tare del reddito complessivo è superiore a 7.500 € ma non a15.000 €;- 1.255 € se il reddito complessivo è superiore a 15.000 €ma non a 55.000 €. La detrazione spetta per la parte corri-spondente al rapporto tra l’importo di 55.000 €, diminuitodel reddito complessivo, e l’importo di 40.000 € (se il risulta-to del rapporto è maggiore di zero, si assumono le prime 4cifre decimali).In base al nuovo art. 13, comma 3, se alla formazione delreddito complessivo dei soggetti di età non inferiore a 75 anniconcorrono uno o più redditi di pensione, spetta una detrazio-ne dall’imposta lorda, in luogo di quella di cui all’art. 13,comma 2, pari a:- 1.783 € se il reddito complessivo non supera 7.750 €.L’ammontare della detrazione non può essere inferiore a 713€;- 1.297 € aumentata del prodotto tra 486 € ed il rapportotra 15.000 €, diminuito del reddito complessivo, e 7.250 €,se l’ammontare del reddito complessivo è superiore a 7.750€ ma non a 15.000 € (se il risultato del rapporto è maggio-re di zero, si assumono le prime quattro cifre decimali);- 1.297 €, se il reddito complessivo è superiore a 15.000 €ma non a 55.000 €. La detrazione spetta per la parte corri-spondente al rapporto tra l’importo di 55.000 €, diminuitodel reddito complessivo, e l’importo di 40.000 € (se il risulta-to del rapporto è maggiore di zero, si assumono le primequattro cifre decimali).Detrazione per altri redditiIn base al nuovo art. 13, comma 4, se alla formazione delreddito complessivo concorrono uno o più redditi di cui agliartt. 50, comma 1, lett. e), f), g), h) e i), 53, 66 e 67, comma1, lettere i) e l) spetta una detrazione dall’imposta lorda, non

cumulabile con quelle prima descritte né da ragguagliare alperiodo di svolgimento dell’attività, pari a:- 1.104 € se il reddito complessivo non supera 4.800 €;- 1.104 € se il reddito complessivo è superiore a 4.800 € manon a 55.000 €. La detrazione spetta per la parte corrispon-dente al rapporto tra l’importo di 55.000 €, diminuito delreddito complessivo, e l’importo di 50.200 € (se il risultato delrapporto è maggiore di zero, si assumono le prime 4 cifredecimali).Detrazioni per assistenza personale nei casi di non autosuf-ficienzaPuò essere detratto il 19% delle spese per addetti a personenon autosufficienti, da calcolare su un importo non superiorea 2.100 €, sempreché il reddito complessivo non superi40.000 €.Soggetti non residenti e detrazioni per carichi di famigliaSi ricorda che l’art. 36, comma 22, del Dl n. 223, modifican-do l’art. 3 del Tuir ha stabilito che le deduzioni per carichi difamiglia, ai fini Irpef, non rilevano per i soggetti non residen-ti. La legge Finanziaria per il 2007 ha previsto una derogaalla disposizione prima detta, per gli anni 2007, 2008 e2009.In particolare, viene stabilito che ai soggetti non residenti spet-tano le detrazioni per carichi di famiglia, sempreché gli stessidimostrino, con idonea documentazione (individuata conapposito decreto del ministro dell’Economia e delle finanze,da emanarsi entro 30 giorni dall’entrata in vigore dellaFinanziaria), di non godere nel paese di residenza di benefi-ci fiscali connessi ai carichi familiari e che le persone allequali tali detrazioni si riferiscono non possiedano un redditocomplessivo superiore a 2.840,51 €.Per i cittadini extracomunitari, la documentazione può essereformata da:a) documentazione originale prodotta dall’autorità consolaredel Paese d’origine, con traduzione in lingua italiana e asse-verazione da parte del prefetto competente per territorio;b) documentazione con apposizione dell’apostille (annotazio-ne che sostituisce la legalizzazione presso l’ambasciata), peri soggetti che provengono dai Paesi che hanno sottoscritto laConvenzione dell’Aja del 5 ottobre 1961;c) documentazione validamente formata dal Paese d’origine,ai sensi della normativa ivi vigente, tradotta in italiano e asse-verata come conforme all’origine dal consolato italiano delPaese d’origine.La richiesta di detrazione, per gli anni successivi a quello diprima presentazione della documentazione, deve essereaccompagnata da dichiarazione che confermi il perduraredella situazione certificata ovvero da una nuova documenta-zione qualora i dati certificati debbano essere aggiornati.Per far valere le detrazioni relative ai figli residenti in Italia deilavoratori extra-comunitari, è invece sufficiente, al fine didocumentare il legame familiare, la certificazione dello statodi famiglia rilasciato dagli uffici comunali dal quale risultil’iscrizione degli stessi nelle anagrafi della popolazione.Addizionali comunali IrpefAumento dell’aliquotaIn base al nuovo articolo 1, comma 3, del decreto legislativo

Sindacale

m a g g i o 2 0 0 7

12

Leggi decreti circolari

Sindacale

n. 360 del 1998, come modificato dalla legge finanziaria peril 2007, i comuni possono disporre, con regolamento, lavariazione dell’aliquota di compartecipazione dell’addiziona-le comunale, nella misura massima dello 0,8 % (anziché dello0,5%). L’aumento dell’aliquota può essere disposto da tutti icomuni, compresi quelli che si sono avvalsi in precedenzadella facoltà di aumentare l’aliquota dell’addizionale stessa.Le relative delibere comunali sono efficaci dalla data di pub-blicazione nel sito individuato con decreto del capo delDipartimento per le politiche fiscali del ministero dell’Econo-mia e delle Finanze 31 maggio 2002, www.finanze.gov.it.Data del domicilio fiscaleA decorrere dal 1° gennaio 2007 l’imposta è dovuta al comu-ne nel quale il contribuente ha domicilio fiscale alla data del1° gennaio dell’anno cui si riferisce l’addizionale stessa (men-tre, fino al 2006, il Comune competente a ricevere i versamen-ti andava individuato in base al domicilio fiscale del contri-buente alla data del 31 dicembre dell’anno di riferimento del-l’addizionale).L’Agenzia evidenzia che la disposizione, pertanto, introduceuna differenziazione rispetto alla corrispondente disciplinaprevista per l’addizionale regionale dove, invece, resta rile-vante il domicilio fiscale del contribuente alla data del 31dicembre.Introduzione del versamento in accontoIl nuovo articolo 1, comma 4, del decreto legislativo n. 360del 1998, come modificato dal comma 144, lettera c) dellalegge finanziaria per il 2007, stabilisce che il versamento del-l’addizionale comunale è effettuato in acconto e a saldo uni-tamente al saldo dell’imposta sul reddito delle persone fisiche.La misura dell’acconto è stabilita nel 30% dell’addizionaleottenuta applicando al reddito imponibile dell’anno preceden-te l’aliquota deliberata per l’anno di riferimento qualora lapubblicazione della delibera sia effettuata non oltre il 15 feb-braio del medesimo anno (in caso contrario, la misura dell’ali-quota da applicare sarà quella vigente nell’anno precedente).L’Agenzia chiarisce che, anche con riferimento all’accontodell’addizionale comunale Irpef, è possibile effettuare il versa-mento di un acconto inferiore a quello determinato secondo ilmetodo storico ordinariamente previsto, ovvero non effettuar-lo, se il contribuente ritiene che non sarà tenuto al versamen-to dell’imposta per l’anno cui si riferisce l’acconto, a causa delsostenimento di oneri ovvero della produzione di un redditoinferiore a quello dell’anno precedente.L’acconto può essere versato in una sola rata, entro il termineprevisto per il saldo dell’imposta sul reddito delle persone fisi-che (16 giugno ovvero 16 luglio con la maggiorazione dello0,40% a titolo di interesse corrispettivo) oppure ratealmenteed in tal caso, sugli importi rateizzati sono dovuti gli interessinella misura prevista.Il versamento dell’acconto deve, inoltre, essere effettuato diret-tamente a saldo qualora l’acconto risulti inferiore a 12 euro,semprechè il saldo sia superiore a 12 euro.Adempimenti del sostituto d’imposta in materia di addizionali

I sostituti d’imposta, nel 2007, devono calcolare l’addizionalecomunale dovuta per il 2006 nonché l’acconto per il 2007.In particolare, l’Agenzia chiarisce che i sostituti d’impostadevono determinare il saldo per il 2006 al momento delleoperazioni di conguaglio, utilizzando l’aliquota fissata dalcomune in cui il dipendente ha domicilio fiscale al 31 dicem-bre 2006, mentre, l’acconto dell’addizionale comunale dovu-ta per il 2007 deve essere determinato dai sostituti d’impostautilizzando l’aliquota fissata dal comune in cui il dipendenteha il domicilio fiscale al 1° gennaio 2007.L’ importo dell’acconto deve essere trattenuto in un numeromassimo di nove rate mensili, a partire dal mese di marzo. Peri soggetti assunti nel corso dell’anno, cui l’acconto si riferisce,il sostituto d’imposta non deve calcolare alcun acconto.Il sostituto, anche in sede di acconto, deve tenere conto delleesenzioni deliberate dai comuni solo se il percipiente dichiaradi essere nelle condizioni previste per fruirne.I sostituti d’imposta devono indicare nel Cud, gli importi delleaddizionali che hanno già trattenuto (acconto dell’anno cui siriferisce la certificazione) e quelli che dovranno trattenere(saldo dell’anno cui si riferisce la certificazione e acconto del-l’anno successivo).Clausola di salvaguardiaIn base al comma 9 dell’art. 1 della legge finanziaria per il2007, viene fatta salva la possibilità di applicare le aliquote egli scaglioni di reddito vigenti al 31 dicembre 2006, ai finidella determinazione Irpef dovuta sui trattamenti di fine rap-porto, sulle indennità equipollenti e sulle altre indennità esomme connesse alla cessazione del rapporto di lavoro, se piùfavorevoli.La clausola di salvaguardia si applica alle seguenti indennitàe somme:- trattamento di fine rapporto di cui all’art. 2120 del codicecivile;- indennità equipollenti, comunque denominate, commisuratealla durata dei rapporti di lavoro dipendente del pubblicoimpiego, compresi quelli contemplati alle lettere a), d) e g) delcomma 1 dell’articolo 50, del Tuir, concernenti, rispettivamen-te, i soci di cooperative, i sacerdoti, i titolari di cariche elettive;- altre indennità e somme percepite una volta tanto in dipen-denza della cessazione dei predetti rapporti. Si tratta, a titoloesemplificativo, delle indennità e somme corrisposte a titolo di:- preavviso;- capitalizzazione di pensioni;- patto di non concorrenza;- provvedimento dell’autorità giudiziaria o transazione relati-va alla risoluzione del rapporto di lavoro;- incentivo all’esodo.Nel caso in cui le somme siano erogate da un sostituto d’im-posta, l’Agenzia ritiene che la verifica di quale sia il tratta-mento più favorevole debba essere effettuata direttamente dalsostituto d’imposta il quale, in sede di determinazione dell’im-posta, utilizzerà le aliquote e gli scaglioni di reddito vigenti al31 dicembre 2006, se più favorevoli.

m a g g i o 2 0 0 7

13

SIN

DA

CA

LE

Leggi decreti circolari

Tfr e fondi pensione I chiarimenti della Covip in tema di devoluzione del Tfr

La Covip ha emanato una direttiva recante chiarimenti opera-tivi circa l’applicazione del decreto ministeriale in ordine alleprocedure di espressione della volontà del lavoratore sulladestinazione del Tfr maturando e alla disciplina della formapensionistica residuale presso l’Inps (Fondinps. Le principaliindicazioni riguardano la conferma delle scelte operate dallavoratore prima dell’emanazione del decreto , la decorrenzadegli effetti delle scelte compiute in merito al conferimento delTfr, la cessazione del rapporto di lavoro prima della scaden-za del semestre di silenzio assenso, il conferimento del Tfr daparte di lavoratori che già aderiscono a forme di previdenzacomplementare alle quali non versano alcuna quota di Tfr e larevoca della scelta di mantenere il Tfr.

DELIBERAZIONE della Commissione di vigilanza sui fondipensione del 21 marzo 2007. Direttive recanti chiarimentioperativi circa l’applicazione del decreto ministeriale del 30gennaio 2007, adottato ai sensi dell’articolo 1, comma 765,della legge 27 dicembre 2006, n. 296.

Con decreto in data 30 gennaio 2007 adottato dal ministrodel Lavoro e della previdenza sociale, di concerto con il mini-stro dell’Economia e delle finanze, sentita la Covip, è statadata attuazione alla disposizione dell’articolo 1, comma 765,della legge 27 dicembre 2006, n. 296, in ordine alle proce-dure di espressione della volontà del lavoratore circa la desti-nazione del Tfr maturando e alla disciplina della forma pen-sionistica residuale presso l’Inps (FondInps). In riferimento a talune richieste di chiarimenti pervenute inordine a tematiche inerenti al predetto decreto (di seguito, perbrevità, “decreto”), acquisito il conforme avviso del ministerodel Lavoro e della previdenza sociale, si forniscono le seguen-ti precisazioni. 1. Lavoratori tenuti ad esprimere la manifestazione di volon-tà circa la destinazione del Tfr maturando e opzioni a dispo-sizione dei lavoratori che abbiano già espresso la propriavolontà in ordine al conferimento del Tfr relativamente aprecedenti rapporti di lavoro Sono chiamati ad esprimere la propria volontà circa la desti-nazione del Tfr maturando tutti i lavoratori dipendenti, esclusii lavoratori domestici e i dipendenti delle pubbliche ammini-strazioni di cui all’articolo 1, comma 2, del decreto legislativo30 marzo 2001, n. 165, che alla data del 31 dicembre 2006non abbiano già effettuato la scelta di aderire ad una formapensionistica complementare alla quale versino integralmenteil trattamento di fine rapporto. L’articolo 1, comma 4, del decreto esclude dall’onere di com-pilazione del modulo Tfr2, riservato ai lavoratori assunti dopoil 31 dicembre 2006, i lavoratori dipendenti che abbiano giàconferito, in maniera tacita o esplicita, il proprio Tfr ad unaforma di previdenza complementare, in relazione a preceden-ti rapporti di lavoro.

La scelta a suo tempo effettuata da tali lavoratori circa la desti-nazione del Tfr a previdenza complementare rimane dunqueefficace anche con riferimento al nuovo rapporto di lavoro. Inoccasione della nuova assunzione, tuttavia, il lavoratore inte-ressato dovrà fornire indicazioni circa la forma di previdenzacomplementare cui intende aderire, ovviamente tenendo contodelle opportunità derivanti dal nuovo rapporto di lavoro. In ordine ai tempi di effettuazione della scelta, si reputa cheanche tali lavoratori possano disporre di un arco temporale disei mesi dalla data di assunzione per esprimere la propriavolontà, fermo restando che la scelta, in questo caso, non saràtra la destinazione del Tfr a previdenza complementare o ilmantenimento di tale trattamento secondo le norme dell’arti-colo 2120 del codice civile, ma si limiterà alla individuazionedella forma pensionistica complementare cui conferire il Tfrmaturando e, eventualmente, alla misura del trattamento difine rapporto da destinare a previdenza complementare. Inparticolare, per quanto attiene tale ultimo profilo, si precisache i lavoratori che abbiano conferito, in relazione a prece-denti rapporti di lavoro, un’aliquota del Tfr sulla base delleprevisioni della contrattazione collettiva di riferimento posso-no decidere di conferire alla nuova forma pensionistica pre-scelta, in alternativa all’intero Tfr, anche l’aliquota previstadagli accordi collettivi che trovano applicazione in base alnuovo rapporto di lavoro. Considerata la continuità della posizione previdenziale, glieffetti della scelta retroagiranno in questo caso alla data del-l’assunzione. Resta ovviamente ferma la facoltà del lavoratoredi trasferire presso la forma prescelta la posizione sino a quelmomento maturata presso altra forma di previdenza comple-mentare.L’effettuazione della scelta in parola non presuppone peraltrol’utilizzo dei moduli allegati al decreto, dovendo la stessaessere comunque manifestata in forma scritta al datore dilavoro - che sarà tenuto alla conservazione del relativo docu-mento - ferma restando la previa iscrizione alla forma pensio-nistica complementare prescelta attraverso gli appositi modu-li di adesione. Laddove entro il predetto termine il lavoratore non esprimaalcuna scelta, il Tfr sarà conferito secondo i meccanismi tacitiprevisti, in via generale, dal decreto legislativo n. 252/2005,e, quindi, alla forma pensionistica collettiva individuata aisensi dell’articolo 8, comma 7, lett. b), nn.1 e 2 del predettodecreto legislativo e, nel caso di impossibilità di individuaretale forma, al fondo residuale istituito presso l’Inps (FondInps). 2. Lavoratori che hanno riscattato la precedente posizione diprevidenza complementare Rispetto alle indicazioni di cui sopra, che si riferiscono all’ipo-tesi di lavoratori che abbiano già compiuto la scelta di desti-nare il Tfr a previdenza complementare e che abbiano man-tenuto in essere la relativa posizione previdenziale, va diver-samente valutata la situazione del lavoratore che, pur avendoin precedenza aderito ad una forma pensionistica comple-mentare alla quale aveva deciso di destinare tutto o parte delTfr, abbia successivamente operato, trovandosi nelle specifi-che situazioni previste dalla legge, il riscatto integrale dellaposizione medesima.

Sindacale

m a g g i o 2 0 0 7

14

Leggi decreti circolari

Sindacale

In tale specifico contesto, l’esercizio dell’opzione del riscatto,determinando il venir meno della precedente posizione previ-denziale, comporta la possibilità per il lavoratore di effettua-re nuovamente la scelta iniziale tra la destinazione del Tfr aduna forma pensionistica complementare e il mantenimento deltrattamento di fine rapporto ai sensi dell’articolo 2120 delcodice civile. In questo caso, pertanto, il lavoratore, entro sei mesi dalladata di assunzione sarà chiamato ad operare la scelta di cuiall’articolo 1, comma 4, del decreto, attraverso la compilazio-ne del modulo Tfr2 allegato al decreto medesimo. 3. Conferma delle scelte operate dal lavoratore prima del-l’emanazione del decreto L’articolo 1, comma 6, del decreto ha previsto che per i lavo-ratori che successivamente al 31 dicembre 2006 e prima delladata di pubblicazione del decreto avessero già manifestato aldatore di lavoro la propria volontà di conferire il Tfr, è fattasalva la decorrenza degli effetti dalla data della scelta giàcompiuta purché tale scelta sia confermata mediante la com-pilazione del modulo Tfr1 o Tfr2 allegati al decreto. Tale disposizione ha evidentemente il solo scopo di precisarequale sia la decorrenza degli effetti della conferma della scel-ta già compiuta, ferma restando la necessità che, in ogni caso- quindi anche nell’ipotesi in cui la scelta in precedenza effet-tuata dal lavoratore sia nel senso del mantenimento del Tfr aisensi dell’articolo 2120 del codice civile - il lavoratore confer-mi la scelta effettuata attraverso gli appositi moduli (in talsenso appare inequivoca la disposizione dell’articolo 1,comma 1, del decreto). 4. Decorrenza degli effetti delle scelte compiute in merito alconferimento del Tfr Tenuto conto delle formulazioni adottate nel decreto e neimoduli allegati, la decorrenza degli effetti della scelta esplici-ta di destinare il Tfr ad una forma pensionistica complementa-re può essere così sintetizzata: - per i lavoratori assunti entro il 31 dicembre 2006, la decor-renza degli effetti del conferimento è dal periodo di paga incorso al momento della scelta (compilazione del modulo Tfr1)e il versamento avviene dal mese di luglio previa approvazio-ne da parte della Covip degli adeguamenti alla nuova disci-plina della forma pensionistica complementare prescelta; - per i lavoratori assunti dopo il 31 dicembre 2006, la decor-renza degli effetti è sempre dal periodo di paga in corso almomento della scelta (compilazione del modulo Tfr2) e il ver-samento avviene dal mese successivo (peraltro per i lavorato-ri assunti nei primi sei mesi del 2007, resta inteso che il ver-samento del Tfr non potrà essere effettuato prima del mese diluglio 2007). 5. Sospensione dell’attività lavorativa e decorrenza delsemestre per il conferimento tacito Al fine di chiarire in quali ipotesi una sospensione dell’attivitàlavorativa del dipendente comporti anche la sospensione delcomputo del semestre ai fini del perfezionamento del mecca-nismo di conferimento tacito di cui all’articolo 8 del decretolegislativo n. 252/2005, si precisa che la decorrenza delsemestre è sospesa solo nei casi in cui all’interruzione dell’at-tività lavorativa faccia seguito anche la sospensione dell’ac-

cantonamento delle quote di Tfr, avendo riguardo alla normadi cui all’articolo 2120 del codice civile. Ad esempio, nel caso di lavoratrice che usufruisca di un perio-do di sospensione facoltativa per maternità, il decorso delsemestre non viene sospeso, in quanto il datore di lavoro, intale periodo, è comunque tenuto all’accantonamento dellequote di Tfr. Invece, nel caso di lavoratore che usufruisca di unperiodo di aspettativa non retribuita, il decorso del semestreviene sospeso, in quanto in tale ipotesi non sussiste il dirittoall’accantonamento del Tfr. 6. Cessazione del rapporto di lavoro prima della scadenzadel semestre di silenzio assenso Il decreto legislativo n. 252/2005 prevede che, ai fini del per-fezionamento del meccanismo di conferimento tacito del Tfr,debba decorrere integralmente il periodo di sei mesi. Pertanto, nell’ipotesi in cui, prima della scadenza di taleperiodo, il rapporto di lavoro cessi senza che il lavoratoreabbia manifestato espressamente la propria volontà circa ladestinazione del Tfr, il meccanismo del cosiddetto silenzio-assenso non può considerarsi perfezionato e, pertanto, il lavo-ratore, alla cessazione del rapporto, avrà diritto alla liquida-zione del Tfr maturato. Analogo principio va osservato nel caso di contratto di lavo-ro a tempo determinato di durata inferiore a sei mesi. Anchein tal caso, se alla scadenza del contratto il lavoratore non sisia espresso sul proprio Tfr, non può ricorrersi al meccanismodel silenzio-assenso, ed il lavoratore avrà diritto alla liquida-zione del Tfr maturato. 7. Conferimento del Tfr da parte di lavoratori che già aderi-scono a forme di previdenza complementare alle quali nonversano alcuna quota di Tfr. Nel caso di lavoratori di prima iscrizione alla previdenzaobbligatoria in data antecedente al 29 aprile 1993 che giàaderiscono a forme di previdenza complementare alle qualinon versino alcuna quota di Tfr (essendo il versamento limita-to ai soli contributi a carico del datore di lavoro e/o del lavo-ratore) si evidenzia che, stante la previsione dell’articolo 8,comma 7, lett. c) numero 1) del decreto legislativo n.252/2005, la scelta è limitata al mantenimento del Tfr secon-do il regime di cui all’articolo 2120 del codice civile o all’in-tegrale conferimento dello stesso alla forma pensionisticacomplementare cui abbiano già aderito. Per quanto attiene alla modulistica da adottare nel caso dispecie, si evidenzia che potranno essere utilizzate, a secondadei casi, le sezioni 3 o 4 del modulo Tfr1, fermo restando chele opzioni a disposizione dei lavoratori in questione saranno,nella specifica fattispecie, esclusivamente la prima (manteni-mento del Tfr secondo le previsioni dell’articolo 2120 del codi-ce civile) e la terza (conferimento integrale del Tfr maturando),dovendosi peraltro in tale ultimo caso necessariamente indica-re, nell’apposito spazio, la forma pensionistica complementa-re alla quale il lavoratore ha già aderito. 8. Revoca della scelta di mantenere il Tfr sotto la disciplinadell’articolo 2120 del Codice civile. Il decreto legislativo n. 252/2005, all’articolo 8, comma 7,lettera a), dopo aver previsto che il lavoratore, entro sei mesidalla data di assunzione (o, per chi risulta già assunto alla

m a g g i o 2 0 0 7

15

SIN

DA

CA

LE

Leggi decreti circolari

data del 31 dicembre 2006, dal 1° gennaio 2007), può, conmodalità esplicite (compilazione dei moduli Tfr1 e Tfr2), man-tenere il Tfr maturando presso il proprio datore di lavoro, pre-cisa che “tale scelta può essere successivamente revocata e illavoratore può conferire il Tfr maturando ad una forma pen-sionistica complementare dallo stesso prescelta”. Al riguardo, occorre specificare che la successiva determinazio-ne del lavoratore di destinare il proprio Tfr maturando a previ-denza complementare può essere effettuata dal lavoratore inqualsiasi momento e può essere manifestata al datore di lavoroin forma scritta, senza la necessità di utilizzare un appositomodulo a tal fine predisposto, fermo restando l’obbligo deldatore di lavoro di conservare la relativa documentazione. 9. Portabilità della posizione individuale costituita pressoFondInpsL’articolo 8 del decreto stabilisce, nel rispetto della disposizio-ne dell’articolo 9 del decreto legislativo n. 252/2005, che laposizione individuale costituita presso FondInps può esseretrasferita, su richiesta del lavoratore, ad altra forma pensioni-stica complementare, dopo che sia trascorso almeno un annodall’adesione.Atteso che il decreto legislativo n. 252/2005 pone come pre-supposto, per il conferimento del Tfr a FondInps, l’assenza, almomento del perfezionamento del silenzio-assenso, di unaforma pensionistica collettiva di riferimento, deve ritenersi che,qualora tale forma venga successivamente costituita, il lavora-tore possa ad essa aderire anche prima della decorrenza delcitato anno dalla data di iscrizione a FondInps. In tal caso, ilmontante già conferito a FondInps resta, comunque, pressotale forma pensionistica fino allo scadere dell’anno, decorso ilquale potrà essere ricongiunto alla nuova forma previdenzia-le prescelta.

Le linee guida del Garante della privacy per posta elettronica e internet

Il Garante vieta la lettura e la registrazione sistematica dellee-mail così come il monitoraggio sistematico delle pagine webvisualizzate dal lavoratore, perché ciò realizzerebbe un con-trollo a distanza dell’attività lavorativa vietato dallo Statuto deilavoratori. Spetta al datore di lavoro definire le modalitàd’uso di tali strumenti ma tenendo conto dei diritti dei lavora-tori e della disciplina in tema di relazioni sindacali. Questesono le principali indicazione che il Garante privacy forniscein tema di posta elettronica ed internet.

DELIBERAZIONE del Garante per la protezione dei datipersonali n. 13 del 1° marzo 2007. Linee guida per postaelettronica e internet

1. Utilizzo della posta elettronica e della rete Internet nelrapporto di lavoro

1.1. PremessaDall’esame di diversi reclami, segnalazioni e quesiti è emersal’esigenza di prescrivere ai datori di lavoro alcune misure,necessarie o opportune, per conformare alle disposizionivigenti il trattamento di dati personali effettuato per verificareil corretto utilizzo nel rapporto di lavoro della posta elettroni-ca e della rete Internet.Occorre muovere da alcune premesse:a) compete ai datori di lavoro assicurare la funzionalità e ilcorretto impiego di tali mezzi da parte dei lavoratori, definen-done le modalità d’uso nell’organizzazione dell’attività lavo-rativa, tenendo conto della disciplina in tema di diritti e rela-zioni sindacali;b) spetta ad essi adottare idonee misure di sicurezza per assi-curare la disponibilità e l’integrità di sistemi informativi e didati, anche per prevenire utilizzi indebiti che possono esserefonte diresponsabilità (artt. 15, 31 ss., 167 e 169 del Codice);c) emerge l’esigenza di tutelare i lavoratori interessati ancheperché l’utilizzazione dei predetti mezzi, già ampiamente dif-fusi nel contesto lavorativo, è destinata ad un rapido incre-mento in numerose attività svolte anche fuori della sede lavo-rativa;d) l’utilizzo di Internet da parte dei lavoratori può infatti for-mare oggetto di analisi, profilazione e integrale ricostruzionemediante elaborazione di log file della navigazione web otte-nuti, ad esempio, da un proxy server o da un altro strumentodi registrazione delle informazioni. I servizi di posta elettroni-ca sono parimenti suscettibili (anche attraverso la tenuta di logfile di traffico e-mail e l’archiviazione di messaggi) di control-li che possono giungere fino alla conoscenza da parte deldatore di lavoro (titolare del trattamento) del contenuto dellacorrispondenza;e) le informazioni così trattate contengono dati personalianche sensibili riguardanti lavoratori o terzi, identificati oidentificabili. (1)1.2. Tutela del lavoratoreLe informazioni di carattere personale trattate possono riguar-dare, oltre all’attività lavorativa, la sfera personale e la vitaprivata di lavoratori e di terzi. La linea di confine tra questiambiti, come affermato dalla Corte europea dei diritti dell’uo-mo, può essere tracciata a volte solo con difficoltà. (2)Il luogo di lavoro è una formazione sociale nella quale vaassicurata la tutela dei diritti, delle libertà fondamentali e delladignità degli interessati garantendo che, in una cornice direciproci diritti e doveri, sia assicurata l’esplicazione dellapersonalità del lavoratore e una ragionevole protezione dellasua sfera di riservatezza nelle relazioni personali e professio-nali (artt. 2 e 41, secondo comma, Cost.; art. 2087 cod. civ.;cfr. altresì l’art. 2, comma 5, Codice dell’amministrazionedigitale (Dlgs 7 marzo 2005, n. 82), riguardo al diritto adottenere che il trattamento dei dati effettuato mediante l’uso ditecnologie telematiche sia conformato al rispetto dei diritti edelle libertà fondamentali, nonché della dignità dell’interessa-to). (3)Non a caso, nell’organizzare l’attività lavorativa e gli stru-menti utilizzati, diversi datori di lavoro hanno prefiguratomodalità d’uso che, tenendo conto del crescente lavoro in rete

Sindacale

m a g g i o 2 0 0 7

16

Leggi decreti circolari

Sindacale

e di nuove tariffe di traffico forfettarie, assegnano aree dilavoro riservate per appunti strettamente personali, ovveroconsentono usi moderati di strumenti per finalità private.2. Codice in materia di protezione dei dati e discipline di set-tore2.1. Principi generaliNell’impartire le seguenti prescrizioni il Garante tiene contodel diritto alla protezione dei dati personali, della necessitàche il trattamento sia disciplinato assicurando un elevato livel-lo di tutela delle persone, nonché dei principi di semplificazio-ne, armonizzazione ed efficacia (artt. 1 e 2 del Codice ). Leprescrizioni potranno essere aggiornate alla luce dell’espe-rienza e dell’innovazione tecnologica.2.2. Discipline di settoreAlcune disposizioni di settore, fatte salve dal Codice, prevedo-no specifici divieti o limiti, come quelli posti dallo Statuto deilavoratori sul controllo a distanza (artt. 113, 114 e 184,comma 3, del Codice; artt. 4 e 8 l. 20 maggio 1970, n. 300).La disciplina di protezione dei dati va coordinata con regoledi settore riguardanti il rapporto di lavoro e il connesso utiliz-zo di tecnologie, nelle quali è fatta salva o richiamata espres-samente (art. 47, comma 3, lett. b) Codice dell’amministrazio-ne digitale). (4)2.3. Principi del CodiceI trattamenti devono rispettare le garanzie in materia di prote-zione dei dati e svolgersi nell’osservanza di alcuni cogentiprincipi:a) il principio di necessità, secondo cui i sistemi informativi ei programmi informatici devono essere configurati riducendoal minimo l’utilizzazione di dati personali e di dati identifica-tivi in relazione alle finalità perseguite (art. 3 del Codice; par.5.2);b) il principio di correttezza, secondo cui le caratteristicheessenziali dei trattamenti devono essere rese note ai lavorato-ri (art. 11, comma 1, lett. a), del Codice). Le tecnologie del-l’informazione (in modo più marcato rispetto ad apparecchia-ture tradizionali) permettono di svolgere trattamenti ulterioririspetto a quelli connessi ordinariamente all’attività lavorativa.Ciò, all’insaputa o senza la piena consapevolezza dei lavora-tori, considerate anche le potenziali applicazioni di regolanon adeguatamente conosciute dagli interessati (v. par. 3 );c) i trattamenti devono essere effettuati per finalità determina-te, esplicite e legittime (art. 11,comma 1, lett. b), del Codice:par. 4 e 5), osservando il principio di pertinenza e non ecce-denza (par. 6). Il datore di lavoro deve trattare i dati “nellamisura meno invasiva possibile”; le attività di monitoraggiodevono essere svolte solo da soggetti preposti (par. 8) ed esse-re “mirate sull’area di rischio, tenendo conto della normativasulla protezione dei dati e, se pertinente, del principio disegretezza della corrispondenza” (Parere n. 8/2001, cit.,punti 5 e 12).3. Controlli e correttezza nel trattamento3.1. Disciplina internaIn base al richiamato principio di correttezza, l’eventuale trat-tamento deve essere ispirato ad un canone di trasparenza,come prevede anche la disciplina di settore (art. 4, secondocomma, Statuto dei lavoratori; allegato VII, par. 3 Dlgs n.