certificato di assicurazione - FIDELITAS United Broker · F ASCICOLO INFORMATIVO CONTENENTE LA NOTA...

27

Mod. DOPRINT 1 certificato di assicurazione Si certifica che l’assicurazione è stata effettuata per il tramite del coverholder nominato nel modulo in conformità al contratto (il cui numero è specificato nel modulo) sottoscritto dagli Assicuratori dei Lloyd’s raggruppati in Sindacati. I codici identificativi dei Sindacati dei Lloyd’s e le relative quote di partecipazione sono indicate nel presente contratto (ogni quota riferita ad un Sindacato dei Lloyd’s rappresenta il totale delle quote sottoscritte dall’insieme dei membri del Sindacato). Previa corresponsione del premio qui indicato, detti Assicuratori impegnano se stessi, ciascuno per la propria parte disgiuntamente e non solidalmente, i loro Esecutori e Amministratori, a tenere indenne l’Assicurato per le perdite e i danni derivanti dal rischio o dalle responsabilità assicurate, alle stesse modalità, termini, condizioni e limiti previsti dal presente Certificato di Assicurazione. Si prega di leggere attentamente la clausola di Responsabilità disgiunta allegata al presente Certificato. In testimonianza di ciò questo Certificato di Assicurazione, è firmato nel modulo dal Rappresentante Generale per l’Italia dei Lloyd’s. I Lloyd’s sono autorizzati in base al Financial Services e Markets Act 2000

-

Upload

truongtuyen -

Category

Documents

-

view

212 -

download

0

Transcript of certificato di assicurazione - FIDELITAS United Broker · F ASCICOLO INFORMATIVO CONTENENTE LA NOTA...

Mod. DOPRINT 1

certificato di assicurazione

Si certifica che l’assicurazione è stata effettuata per il tramite del coverholder nominato nel modulo in conformità al contratto (il cui numero è specificato nel modulo) sottoscritto dagli Assicuratori dei Lloyd’s raggruppati in Sindacati. I codici identificativi dei Sindacati dei Lloyd’s e le relative quote di partecipazione sono indicate nel presente contratto (ogni quota riferita ad un Sindacato dei Lloyd’s rappresenta il totale delle quote sottoscritte dall’insieme dei membri del Sindacato).

Previa corresponsione del premio qui indicato, detti Assicuratori impegnano se stessi, ciascuno per la propria parte disgiuntamente e non solidalmente, i loro Esecutori e Amministratori, a tenere indenne l’Assicurato per le perdite e i danni derivanti dal rischio o dalle responsabilità assicurate, alle stesse modalità, termini, condizioni e limiti previsti dal presente Certificato di Assicurazione.

Si prega di leggere attentamente la clausola di Responsabilità disgiunta allegata al presente Certificato. In testimonianza di ciò questo Certificato di Assicurazione, è firmato nel modulo dal Rappresentante Generale per l’Italia dei Lloyd’s.

I Llo

yd’s

son

o a

utor

izza

ti in

bas

e al

Fin

anci

al S

ervi

ces

e M

arke

ts A

ct 2

000

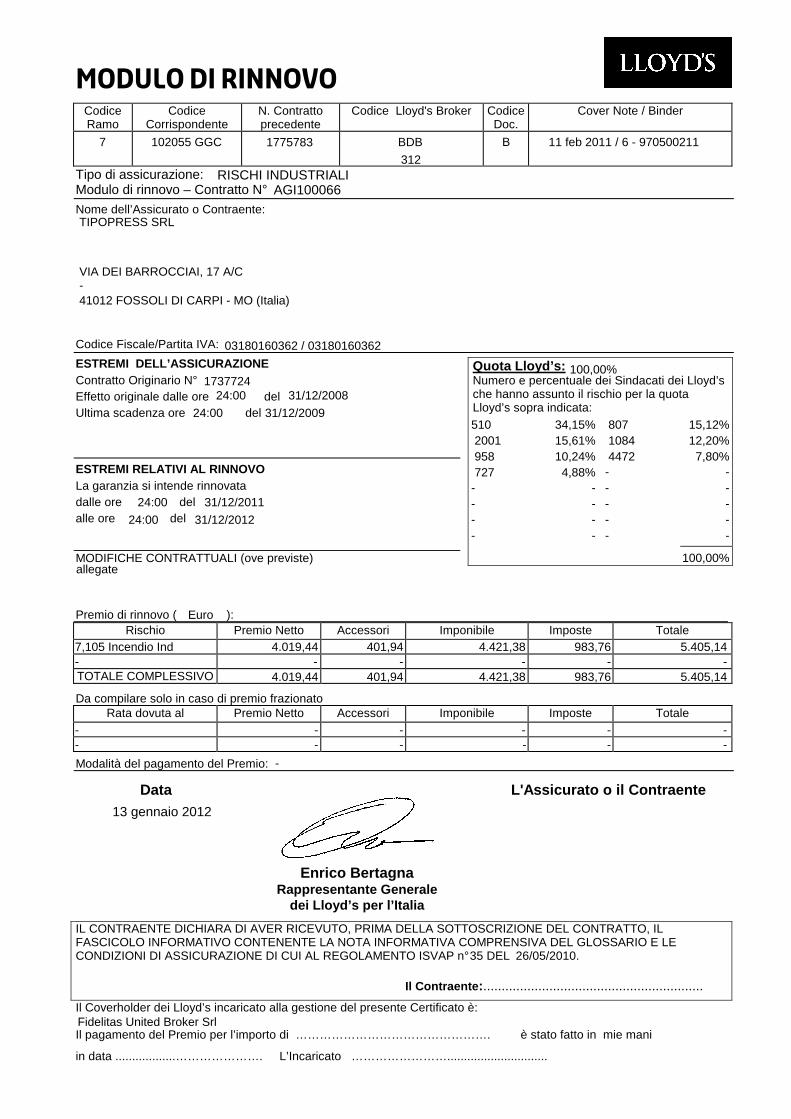

MODULO DI RINNOVO

Codice Ramo

Codice Corrispondente

N. Contratto precedente

Codice Lloyd's Broker Codice Doc.

Cover Note / Binder

Tipo di assicurazione: Modulo di rinnovo – Contratto N°

Nome dell’Assicurato o Contraente: Codice Fiscale/Partita IVA:

ESTREMI DELL’ASSICURAZIONE Contratto Originario N° Effetto originale dalle ore del Ultima scadenza ore del

ESTREMI RELATIVI AL RINNOVO La garanzia si intende rinnovata dalle ore del alle ore del

MODIFICHE CONTRATTUALI (ove previste) Premio di rinnovo ( ):

Rischio Premio Netto Accessori Imponibile Imposte Totale

TOTALE COMPLESSIVO

Da compilare solo in caso di premio frazionato Rata dovuta al Premio Netto Accessori Imponibile Imposte Totale

Modalità del pagamento del Premio:

Data

L'Assicurato o il Contraente

Enrico Bertagna Rappresentante Generale

dei Lloyd’s per l’Italia

IL CONTRAENTE DICHIARA DI AVER RICEVUTO, PRIMA DELLA SOTTOSCRIZIONE DEL CONTRATTO, IL FASCICOLO INFORMATIVO CONTENENTE LA NOTA INFORMATIVA COMPRENSIVA DEL GLOSSARIO E LE CONDIZIONI DI ASSICURAZIONE DI CUI AL REGOLAMENTO ISVAP n° 35 DEL 26/05/2010. Il Contraente :............................................................

Il Coverholder dei Lloyd’s incaricato alla gestione del presente Certificato è: Il pagamento del Premio per l’importo di …………………………………………. è stato fatto in mie mani

in data ..................…………………. L’Incaricato ……………………..............................

Quota Lloyd’s: Numero e percentuale dei Sindacati dei Lloyd’s che hanno assunto il rischio per la quota Lloyd’s sopra indicata:

7 102055 GGC 1775783 BDB312

B 11 feb 2011 / 6 - 970500211

RISCHI INDUSTRIALIAGI100066

TIPOPRESS SRL

VIA DEI BARROCCIAI, 17 A/C-41012 FOSSOLI DI CARPI - MO (Italia)

03180160362 / 03180160362

1737724100,00%

24:0024:00 31/12/2008

31/12/2009510 80734,15% 15,12% 2001 15,61% 1084 12,20% 958 10,24% 4472 7,80% 727 4,88% - -

24:00- - - -

24:0031/12/2011

31/12/2012- - - -- - - -- - - -

100,00%allegate

Euro

7,105 Incendio Ind 4.019,44 401,94 4.421,38 983,76 5.405,14- - - - - -

4.019,44 401,94 4.421,38 983,76 5.405,14

- - - - - -- - - - - -

-

13 gennaio 2012

Fidelitas United Broker Srl

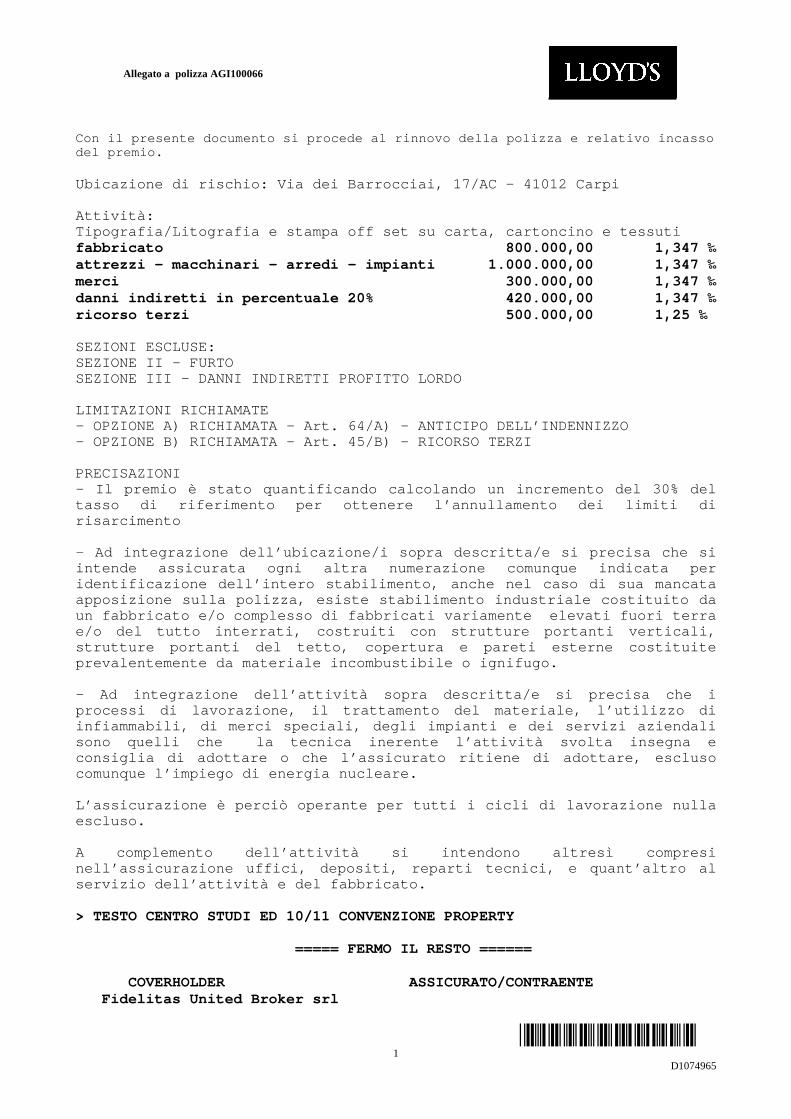

Allegato a polizza AGI100066

*D1074965*1

D1074965

Con il presente documento si procede al rinnovo del la polizza e relativo incassodel premio.

Ubicazione di rischio: Via dei Barrocciai, 17/AC - 41012 Carpi

Attività:Tipografia/Litografia e stampa off set su carta, ca rtoncino e tessutifabbricato 80 0.000,00 1,347 ‰ attrezzi - macchinari - arredi - impianti 1.00 0.000,00 1,347 ‰ merci 30 0.000,00 1,347 ‰ danni indiretti in percentuale 20% 42 0.000,00 1,347 ‰ ricorso terzi 50 0.000,00 1,25 ‰

SEZIONI ESCLUSE:SEZIONE II - FURTOSEZIONE III - DANNI INDIRETTI PROFITTO LORDO

LIMITAZIONI RICHIAMATE- OPZIONE A) RICHIAMATA - Art. 64/A) - ANTICIPO DEL L’INDENNIZZO- OPZIONE B) RICHIAMATA – Art. 45/B) - RICORSO TERZ I

PRECISAZIONI- Il premio è stato quantificando calcolando un inc remento del 30% deltasso di riferimento per ottenere l’annullamento de i limiti dirisarcimento

- Ad integrazione dell’ubicazione/i sopra descritta /e si precisa che siintende assicurata ogni altra numerazione comunque indicata peridentificazione dell’intero stabilimento, anche nel caso di sua mancataapposizione sulla polizza, esiste stabilimento indu striale costituito daun fabbricato e/o complesso di fabbricati variament e elevati fuori terrae/o del tutto interrati, costruiti con strutture po rtanti verticali,strutture portanti del tetto, copertura e pareti es terne costituiteprevalentemente da materiale incombustibile o ignif ugo.

- Ad integrazione dell’attività sopra descritta/e s i precisa che iprocessi di lavorazione, il trattamento del materia le, l’utilizzo diinfiammabili, di merci speciali, degli impianti e d ei servizi aziendalisono quelli che la tecnica inerente l’attività svo lta insegna econsiglia di adottare o che l’assicurato ritiene di adottare, esclusocomunque l’impiego di energia nucleare.

L’assicurazione è perciò operante per tutti i cicli di lavorazione nullaescluso.

A complemento dell’attività si intendono altresì co mpresinell’assicurazione uffici, depositi, reparti tecnic i, e quant’altro alservizio dell’attività e del fabbricato.

> TESTO CENTRO STUDI ED 10/11 CONVENZIONE PROPERTY

===== FERMO IL RESTO ===== =

COVERHOLDER ASSICURATO/CO NTRAENTE Fidelitas United Broker srl

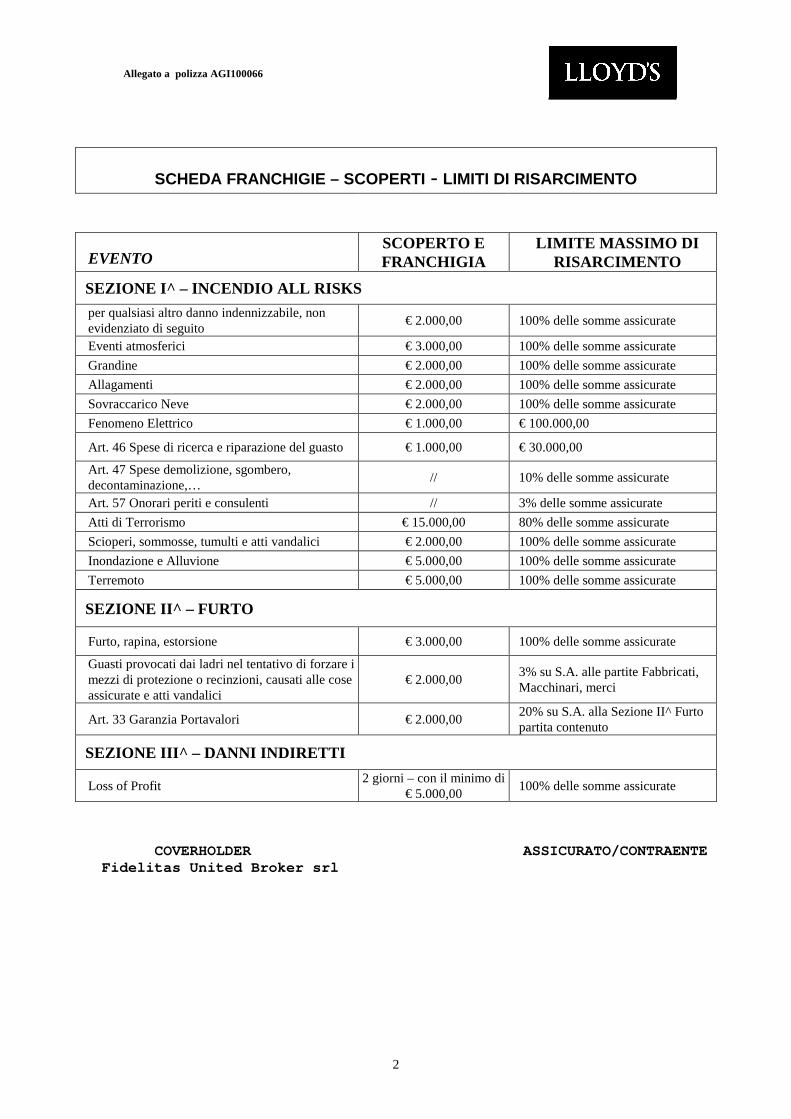

Allegato a polizza AGI100066

2

SCHEDA FRANCHIGIE – SCOPERTI - LIMITI DI RISARCIMENTO

EVENTOSCOPERTO EFRANCHIGIA

LIMITE MASSIMO DIRISARCIMENTO

SEZIONE I^ – INCENDIO ALL RISKS

per qualsiasi altro danno indennizzabile, nonevidenziato di seguito

€ 2.000,00 100% delle somme assicurate

Eventi atmosferici € 3.000,00 100% delle somme assicurate

Grandine € 2.000,00 100% delle somme assicurate

Allagamenti € 2.000,00 100% delle somme assicurate

Sovraccarico Neve € 2.000,00 100% delle somme assicurate

Fenomeno Elettrico € 1.000,00 € 100.000,00

Art. 46 Spese di ricerca e riparazione del guasto € 1.000,00 € 30.000,00

Art. 47 Spese demolizione, sgombero,decontaminazione,…

// 10% delle somme assicurate

Art. 57 Onorari periti e consulenti // 3% delle somme assicurate

Atti di Terrorismo € 15.000,00 80% delle somme assicurate

Scioperi, sommosse, tumulti e atti vandalici € 2.000,00 100% delle somme assicurate

Inondazione e Alluvione € 5.000,00 100% delle somme assicurate

Terremoto € 5.000,00 100% delle somme assicurate

SEZIONE II^ – FURTO

Furto, rapina, estorsione € 3.000,00 100% delle somme assicurate

Guasti provocati dai ladri nel tentativo di forzare imezzi di protezione o recinzioni, causati alle coseassicurate e atti vandalici

€ 2.000,003% su S.A. alle partite Fabbricati,Macchinari, merci

Art. 33 Garanzia Portavalori € 2.000,0020% su S.A. alla Sezione II^ Furtopartita contenuto

SEZIONE III^ – DANNI INDIRETTI

Loss of Profit2 giorni – con il minimo di

€ 5.000,00100% delle somme assicurate

COVERHOLDER ASSICURATO/CONTRAENTE Fidelitas United Broker srl

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 1

Centro Studi in collaborazione con Fidelitas United Broker Srl, le quali fanno parte di GruppoImpresapiù ed alcuni Sottoscrittori dei Lloyd’s di Londra ha redatto il testo “CENTRO STUDI”Ed.10/11 Convenzione Property.

Le 20 pagine, compresa la presente, fanno parte integrante della polizza All Risks descritta nelprecedente Modulo di polizza e nella relativa scheda tecnica.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 2

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY

DEFINIZIONI GENERALI

DEFINIZIONIAlle seguenti denominazioni, le Parti attribuiscono convenzionalmente il significato qui precisato:

ASSICURAZIONEil contratto di assicurazione

ASSICURATOil soggetto il cui interesse è protetto dalla assicurazione

ASSICURATORIAlcuni sottoscrittori dei Lloyd’s of London

BROKERla Società di Brokeraggio “Fidelitas United Broker srl” cui è affidato il mandato gestionale

CONTRAENTEil soggetto che stipula l’assicurazione

PREMIOla somma dovuta dal contraente agli Assicuratori

FATTURATOquanto previsto in bilancio alla voce “Ricavi” per le vendite o per prestazione di “Servizi”

RISCHIOla probabilità che si verifichi il sinistro

SINISTRO/DANNOil verificarsi del fatto dannoso per il quale è prestata la garanzia assicurativa

INDENNIZZOla somma dovuta dagli Assicuratori in caso di Sinistro

FRANCHIGIAl’importo, che viene detratto dall’indennizzo di ciascun sinistro.

SCOPERTOl’importo del danno, espresso in forma percentuale del danno, che rimane a carico dell’assicurato

FABBRICATIPer “fabbricati” si intendono tutte le costruzioni di proprietà o in locazione e/o comunque gestite a qualsiasi titolodall’assicurato, complete o in corso di costruzione o riparazione o ristrutturazione, con i relativi fissi e infissi e tutte le parti eopere murarie e di finitura che non siano naturale complemento di singole macchine ed apparecchi, nonché camini, cunicoli ogallerie di comunicazione tra i vari corpi di fabbricato.Si intendono comprese convenzionalmente tutte le pertinenze quali: strade, cancellate, ogni qualsivoglia struttura atta adelimitare il perimetro, pavimentazione esterna, recinzioni, tettoie e/o ripari comunque costruite, fognature, nonché eventualiquote spettanti delle parti comuni.Qualora la presente assicurazione fosse stipulata unicamente con la partita fabbricato dovranno intendersi assicurati anche tuttigli impianti al servizio dello stesso: a titolo esemplificativo ma non limitativo: impianti elettrici, idrici, riscaldamento,condizionamento, raffrescamento, forza motrice, impianti e/o macchinari di generazione calore e/o energia ecc... ecc...

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 3

MACCHINARIOPer “Macchinario” si intendono macchine, meccanismi, apparecchi (comprese tutte le parti ed opere murarie che ne siano loronaturale complemento), apparecchiature elettroniche (compresi relativi software) e impianti, attrezzi, disegni, modelli, stampi,utensili, trasmissioni, condutture, tubazioni, cisterne, serbatoi e vasche, impianti completi per forza motrice, illuminazione,comunicazioni telefoniche, riscaldamento, condizionamento, impianti elettrici, igienici e sanitari e simili con le relativecondutture di adduzione e scarico e comunque tutti gli impianti fissi relativi ai singoli fabbricati e capannoni, persollevamento, trasporto, peso e misura, impianti ed attrezzature che riguardano le lavorazioni principali, complementari edaccessorie, i suoi servizi generali e particolari comprese le scorte che siano riferibili a detti impianti ed attrezzature compresi ipezzi di ricambio. Sono pure compresi mezzi di locomozione iscritti o non al P.R.A. Con la medesima definizione siintendono inoltre mobili, attrezzi, impianti, arredi, valori e/o denaro, dotazioni varie e tutto quanto in genere è di appartenenzaad uffici tecnici e amministrativi, a laboratori di prova e di esperienza, a dipendenze aziendali, ad attività ricreative, a servizigenerali, ad abitazioni e quanto altro relativo alla gestione dell’Azienda, il tutto ovunque nell’ambito dell’Azienda, all’apertoo al coperto, anche su mezzi di trasporto, e quant’altro non rientri nelle definizioni “merce” e “fabbricati”. Il tutto all’apertoe/o coperto.

MERCEPer “Merce” si intendono tutte le materie prime, i materiali occorrenti per la fabbricazione di prodotti o la realizzazione diservizi, i semilavorati, i prodotti finiti, scarti e ritagli di lavorazione, i lubrificanti, i combustibili, gli infiammabili, i recipienti,gli imballaggi e il materiale di imballaggio, comprese le imposte di fabbricazione e i diritti doganali, il tutto all’aperto o alcoperto, anche su automezzi e su mezzi di trasporto, ivi compresi quelli in sosta sui raccordi ferroviari: Sono pure compresescorte in genere e quant’altro costituisce magazzino e deposito in armonia con l’attività dell’Azienda.

VOLUME DI AFFARIPer “Volume di affari” si intende quanto pagato o pagabile all’Assicurato per merci vendute e consegnate e per servizi residurante l’attività dichiarata nel luogo sopra specificato nel quale l’attività stessa si svolge.

PROFITTO LORDOPer “Profitto lordo” si intende la differenza fra l’ammontare del volume di affari addizionato alle rimanenze finali el’ammontare delle rimanenze iniziali addizionato agli acquisti di merci (al netto degli sconti ottenuti) e gli altri costi diesercizio non assicurati se indicati nella scheda di polizza. Le rimanenze iniziali e quelle finali devono essere determinatesecondo i normali metodi contabili dell’Assicurato.

PERIODO DI INDENNIZZOPer “Periodo di indennizzo” si intende il periodo che ha inizio al momento del sinistro, avente come limite la durata massimadi 24 mesi, durante il quale i risultati dell’attività dichiarata risentono delle conseguenze del sinistro.

RAPPORTO DI PROFITTO LORDOPer “Rapporto di profitto lordo” si intende il rapporto tra il profitto lordo ed il volume di affari ricavati durante l’annofinanziario immediatamente precedente la data del sinistro corretto, con gli aggiustamenti di cui all’art. 38 sezione terza.

VOLUME AFFARI ANNUOPer “Volume affari annuo” si intende il volume di affari durante dodici mesi immediatamente precedenti la data del sinistro,corretto con gli aggiustamenti di cui all’art. 38 sezione terza.

VOLUME DI AFFARI DI RIFERIMENTOPer “Volume di affari di riferimento” si intende il volume di affari durante il periodo corrispondente al periodo di indennizzonei dodici mesi immediatamente antecedenti la data del sinistro, corretto con gli aggiustamenti di cui all’art. 38 sezione terzaopportunamente aumentato quando il periodo di indennizzo ecceda i dodici mesi.

RETRIBUZIONIPer “Retribuzioni” si intendono gli emolumenti lordi di tutti i dipendenti ed i relativi contributi a carico dell’Assicuratononché gli accantonamenti per indennità di anzianità e di previdenza.

N.B. tutti gli importi considerati sono al netto dell’I.V.A.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 4

CONDIZIONI GENERALI DI ASSICURAZIONE

Art. 1) - DICHIARAZIONI RELATIVE ALLE CIRCOSTANZE DEL RISCHIOLe dichiarazioni inesatte o le reticenze del Contraente e dell’Assicurato relative a circostanze che influiscono sulla valutazionedel rischio, possono comportare la perdita totale o parziale del diritto all’indennizzo nonché la stessa cessazionedell’assicurazione ai sensi degli Artt. 1892, 1893 e 1894 C.C.

Il tutto fermo restando quanto previsto all’Art. 68) - Buona Fede ed all’Art. 70) - Dichiarazione e comunicazione vicinanzepericolose.

Art. 2) - PAGAMENTO DEL PREMIO E DECORRENZA DELLA GARANZIAL’assicurazione ha effetto dalle ore 24.00 del giorno concordato ed indicato dal contratto. I premi devono essere, pagati pressoil Broker o direttamente agli Assicuratori. Se il Contraente non paga i premi o le rate di premio successive, l’assicurazioneresta sospesa dalle ore 24.00 del 30 giorno dopo quello della scadenza e riprende vigore dalle ore 24.00 del giorno delpagamento, ferme le successive scadenze ed il diritto degli Assicuratori al pagamento dei premi scaduti ai sensi dell’art. 1901del Codice Civile. Il premio è sempre determinato per periodi di assicurazione di un anno, salvo il caso di contratti di duratainferiore, ed è dovuto per intero anche se ne sia stato concesso il frazionamento in due o più rate.

Art. 3) - MODIFICHE DELL’ASSICURAZIONELe eventuali modificazioni dell’assicurazione devono essere provate per iscritto.

Art. 4) - AGGRAVAMENTO DEL RISCHIOIl Contraente o l’Assicurato deve dare comunicazione scritta agli Assicuratori di ogni aggravamento del rischio.

Gli aggravamenti di rischio non accettati o non noti dagli Assicuratori possono comportare la perdita totale o parziale deldiritto all’indennizzo nonché la stessa cessazione dell’assicurazione ai sensi dell’articolo 1898 C.C. Il tutto fermo restandoquanto previsto all’Art. 68) - Buona Fede ed all’Art. 70) - Dichiarazione e comunicazione vicinanze pericolose.

Art. 5) - DIMINUZIONE DEL RISCHIONel caso di diminuzione del rischio gli Assicuratori sono tenuti a ridurre il premio o le rate di premio successivi allacomunicazione del Contraente o dell’Assicurato ai sensi dell’Art. 1897 C.C. e rinuncia al relativo diritto di recesso.

Art. 6) - RECESSO IN CASO DI SINISTRODopo ogni sinistro e fino al 60° giorno dal pagamento o rifiuto dell’indennizzo, gli Assicuratori e/o il contraente possonorecedere dall’assicurazione con preavviso di 30 giorni. In tale caso, entro quindici giorni dalla data di efficacia del recesso, gliAssicuratori rimborsano la parte di premio netto relativa al periodo di rischio non corso.

Art. 7) - PROROGA DELL’ASSICURAZIONE E PERIODO DI ASSICURAZIONEIl presente contratto si intende prorogato unicamente e previo consenso delle parti.

Art. 8) - TITOLARIETA’ DEI DIRITTI NASCENTI DALLA POLIZZALe azioni, le ragioni ed i diritti nascenti dalla polizza non possono essere esercitati che dal Contraente e dagli Assicuratori.Spetta in particolare al Contraente compiere gli atti necessari all’accertamento ed alla liquidazione dei danni. L’accertamentoe la liquidazione dei danni così effettuati sono vincolanti anche per l’Assicurato, restando esclusa ogni sua facoltà diimpugnativa. L’indennizzo liquidato a termini di polizza non può tuttavia essere pagato se non nei confronti o con il consensodei titolari dell’interesse assicurato.

Art. 9) - ISPEZIONE DELLE COSE ASSICURATEGli Assicuratori hanno sempre il diritto di visitare le cose assicurate e l’Assicurato ha l’obbligo di fornire tutte le occorrentiindicazioni ed informazioni.

Art. 10) - OBBLIGHI IN CASO DI SINISTROIn caso di sinistro il Contraente o l’Assicurato deve:

a) fare quanto gli è possibile per evitare o diminuire il danno; le relative spese sono a carico degli Assicuratori secondoquanto previsto dalla legge ai sensi dell’art. 1914 C.C.b) darne avviso al Broker oppure agli Assicuratori entro otto giorni da quando ne ha avuto conoscenza ai sensi dell’art. 1913C.C.c) fare, nei cinque giorni successivi, dichiarazione scritta all’Autorità Giudiziaria o di Polizia del luogo, precisando, inparticolare, il momento dell’inizio del sinistro, la causa presunta del sinistro e l’entità approssimativa del danno. Copia di taledichiarazione deve essere trasmessa agli Assicuratori.d) conservare le tracce ed i residui del sinistro fino a liquidazione del danno senza avere, per questo, diritto ad indennitàalcuna;

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 5

e) predisporre un elenco dettagliato dei danni subiti con riferimento alla qualità, quantità a valore delle cose distrutte odanneggiate, nonché a richiesta, uno stato particolareggiato delle altre cose assicurate esistenti al momento del sinistro conl’indicazione del rispettivo valore, mettendo comunque a disposizione i suoi registri, conti fatture o qualsiasi documento chepossa essere richiesto dagli Assicuratori o dai Periti ai fini delle loro indagini e verifiche.

In caso di danno alle “Merci” deve mettere altresì a disposizione degli Assicuratori la documentazione contabile di magazzinoe, le sole aziende industriali, la documentazione analitica del costo relativo alle merci danneggiate, sia finite sia in corso dilavorazione. L’inadempimento di uno di tali obblighi può comportare la perdita totale o parziale del diritto all’indennizzo aisensi dell’art. 1915 C.C.

Art. 11) - ESAGERAZIONE DOLOSA DEL DANNOIl Contraente o l’Assicurato che esagera dolosamente l’ammontare del danno, dichiara distrutte cose che non esistevano almomento del sinistro, occulta, sottrae o manomette cose salvate, adopera a giustificazione mezzi o documenti menzogneri ofraudolenti, altera dolosamente le tracce ed i residui del sinistro o facilita il progresso di questo, perde il diritto all’indennizzo.

Art. 12) - VALORE DELLE COSE ASSICURATE E DETERMINAZIONE DEL DANNOPremesso che la determinazione del danno viene eseguita separatamente per ogni singola partita della polizza, l’attribuzionedel valore che le cose assicurate - illese, danneggiate o distrutte - avevano al momento del sinistro è ottenuta secondo iseguenti criteri:I - Fabbricati - si stima la spesa necessaria per l’integrale costruzione a nuovo di tutto il fabbricato assicurato, escludendosoltanto il valore dell’area, al netto di un deprezzamento stabilito in relazione al grado di vetustà, allo stato di conservazione,al modo di costruzione, all’ubicazione, alla destinazione, all’uso ed ad ogni altra circostanza concomitante;II - Macchinario, attrezzature, arredamento - si stima il costo di rimpiazzo delle cose assicurate con altre nuove od equivalentiper rendimento economico, al netto di un deprezzamento stabilito in relazione al tipo, qualità, funzionalità, rendimento, statodi manutenzione ed ogni altra circostanza concomitante;III - Merci - si stima il valore in relazione alla natura, qualità, eventuale svalutazione commerciale compresi gli oneri fiscali.Nelle lavorazioni industriali le merci tanto finite che in corso di fabbricazione, vengono valutate in base al prezzo dellamateria grezza aumentato delle spese di lavorazione corrispondenti allo stato in cui si trovano al momento del sinistro e deglioneri fiscali; ove le valutazioni così formulate superassero i corrispondenti eventuali prezzi di mercato si applicheranno questiultimi.L’ammontare del danno si determina:1) per fabbricati - applicando il deprezzamento di cui al punto I alla spesa necessaria per costruire a nuovo le parti distrutte eper riparare quelle soltanto danneggiate e deducendo da tale risultato il valore dei residui; nel caso in cui il fabbricato siarealizzato su area di altrui proprietà ed il danno risulti superiore al 30% del valore del fabbricato, gli Assicuratori pagherannoil solo valore del materiale distrutto o danneggiato, considerando il fabbricato come in condizione di demolizione; la restanteparte sarà pagata dopo che il Contraente o l’Assicurato abbia documentato che è stata effettuata sulla stessa area laricostruzione o riparazione e semprechè essa sia stata ultimata entro un due anni dalla data di accettazione della liquidazione;2) per macchinari, attrezzatura, arredamento e merci (punti II e III) - deducendo dal valore delle cose assicurate il valoredelle cose illese ed il valore delle cose danneggiate nonché gli oneri fiscali non dovuti all’Erario. Le spese di demolizione e disgombero dei residui del sinistro devono essere tenute separate dalle stime di cui sopra in quanto per esse non è operante ildisposto del successivo articolo 14 Assicurazione parziale del danno.

Art. 13) - PROCEDURA PER LA VALUTAZIONE DEL DANNOL’ammontare del danno è concordato con le seguenti modalità:a) direttamente dagli Assicuratori o persona da questi incaricata, con il Contraente o persona da lui designata;oppure, a richiesta di una delle parti:b) tra due Periti nominati uno dagli Assicuratori ed uno dal Contraente con apposito atto unico.I due Periti devono nominare un terzo quando si verifichi disaccordo fra loro ed anche prima su richiesta di uno di essi. Ilterzo Perito interviene soltanto in caso di disaccordo e le decisioni sui punti controversi sono prese a maggioranza. CiascunPerito ha facoltà di farsi assistere a coadiuvare da altre persone, le quali potranno intervenire nelle operazioni peritali, senzaperò avere alcun voto deliberativo. Se una delle Parti non provvede alla nomina del proprio Perito o se i Periti non siaccordino sulla nomina del Terzo entro 15 giorni dalla nascita di un disaccordo, tali nomine, anche su istanza di una sola delleParti, sono demandate dal Presidente del Tribunale nella cui giurisdizione il sinistro è avvenuto.Le parti rinunciano espressamente ad ogni eccezione circa la nomina del perito demandata al Presidente del Tribunale.Ciascuna delle Parti sostiene le spese del proprio Perito; quelle del terzo Perito sono ripartite a metà restando esclusa ognisolidarietà delle parti.

Art. 14) - ASSICURAZIONE PARZIALESe dalle stime fatte con le norme dell’articolo precedente risulta che i valori di una o più partite, prese ciascuna separatamente(salvo quanto previsto all'art. 67), eccedevano al momento del sinistro le somme rispettivamente assicurate con le partitestesse aumentate del 10%, gli Assicuratori risponderanno del danno in proporzione del rapporto fra il valore assicuratoaumentato del 10% e quello risultante al momento del sinistro fermo quanto disposto dall’art. 12) delle Condizioni di polizza

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 6

Art. 15) - MANDATO DEI PERITII Periti devono:

a) indagare su circostanze, natura, causa e modalità del sinistro;b) verificare l’esattezza delle descrizioni e delle dichiarazioni risultanti degli atti contrattuali e riferite se al momento delsinistro esistevano circostanze che avessero aggravato il rischio e non fossero state comunicate, nonché verificare sel’Assicurato od il Contraente ha adempiuto agli obblighi di cui all’Art. 10) – Obblighi in caso di sinistro;c) verificare l’esistenza, la qualità e la quantità delle cose assicurate, determinando il valore che le cose medesime avevanoal momento del sinistro secondo i criteri di valutazione di cui all’Art. 13) – Procedura per la valutazione del danno;d) procedere alla stima ed alla liquidazione del danno comprese le spese di salvataggio, di demolizione e sgombero .Nel caso di procedura per la valutazione del danno effettuata ai sensi dell’Art. 13) – Procedura per la valutazione del danno,punto b) i risultati delle operazioni peritali devono essere raccolti in apposito verbale, con allegate le stime dettagliate, daredigersi in doppio esemplare, uno per ognuna delle Parti.

I risultati delle valutazioni di cui ai punti c) e d) sono obbligatori per le Parti, le quali rinunciano fin da ora a qualsiasiimpegnativa, salvo il caso di dolo, errori, violenza o di violazione dei patti contrattuali, impregiudicata in ogni casoqualsivoglia azione od eccezione inerente l’indennizzabilità dei danni.La perizia collegiale è valida anche se un Perito si rifiuta di sottoscriverla; tale rifiuto deve essere attestato dagli altri Periti nelverbale definitivo di perizia.I Periti sono dispensati dall’osservanza di ogni formalità giudiziaria.

Art. 16) - ASSICURAZIONE PRESSO DIVERSI ASSICURATORISe sulle medesime cose e per il medesimo rischio coesistono più assicurazioni, in caso di sinistro, l’Assicurato deve dare aciascun assicuratore comunicazione dell'esistenza degli altri contratti stipulati. Pertanto in caso di sinistro l’Assicurato devedarne avviso a tutti gli assicuratori ed è tenuto a richiedere a ciascuno di essi l’indennizzo dovuto secondo il rispettivocontratto autonomamente considerato. Qualora la somma di tali indennizzi - escluso dal conteggio l’indennizzo dovutodall’assicuratore insolvente - superi l’ammontare del danno gli Assicuratori sono tenuti a pagare soltanto la quotaproporzionale in ragione dell’indennizzo calcolato secondo il proprio contratto, esclusa comunque ogni obbligazione solidalecon altri assicuratori. A deroga di quanto previsto dall’Art. 1910 del C.C. l’Assicurato, in assenza di sinistri, è esonerato dallacomunicazione di eventuali altre assicurazioni in essere per i rischi assicurati dalla presente polizza.

Art. 17) - LIMITE MASSIMO DELL’INDENNIZZOSalvo il caso previsto dall’art. 1914 del C.C. per nessun titolo gli Assicuratori saranno tenuti a pagare somma maggiore diquella assicurata.

Art. 18) - PAGAMENTO DELL’INDENNIZZOIl pagamento dell’indennizzo è eseguito dagli Assicuratori entro 30 giorni dalla data dell’accordo diretto tra le Parti, ovverodalla data di consegna agli Assicuratori delle pronunce definitive degli arbitri di parte concordi o del terzo arbitro. In caso ditardivo pagamento dell’indennizzo da parte degli Assicuratori, spettano all’assicurato, in eccedenza al danno concordato, gliinteressi calcolati sulla base del tasso Euribor maggiorato di due punti (in essere alla data dell’atto di definizione del danno).

Art. 19) - FORMA DELLE COMUNICAZIONITutte le comunicazioni fra le parti dovranno essere inviate per lettera raccomandata, telex, telefax o per telegramma :

a) Per quanto riguarda le comunicazioni dirette agli assicuratori: al Broker.b) Per quanto riguarda le comunicazioni all’assicurato all’ultimo indirizzo conosciuto dagli assicuratori.

Art.20) - CLAUSOLA BROKERIl Contraente e l’Assicurato dichiarano di aver affidato la gestione del presente contratto a Fidelitas United Broker srl ViaGiardini n. 464 Modena (MO), di conseguenza tutti i rapporti inerenti alla presente assicurazione saranno svolti per conto delContraente e/o dell’Assicurato dalla FIDELITAS UNITED BROKER srl, la quale li tratterà con gli Assicuratori. Pertantoogni comunicazione fatta al Broker è come se fosse fatta direttamente agli Assicuratori.

Art. 21) - ONERI FISCALIGli oneri fiscali relativi all’assicurazione sono a carico del Contraente.

Art. 22) - RINVIO ALLE NORME DI LEGGEPer tutto quanto non è qui diversamente regolato, valgono le norme di legge.

Art. 23) - FORO COMPETENTEForo competente è esclusivamente quello del luogo di residenza dell’assicurato.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 7

COASSICURAZIONE E DELEGA(VALIDA IN CASO DI POLIZZA IN COASSICURAZIONE)

L’assicurazione è ripartita per quote fra le più Società sotto indicate.

Ciascuna di esse è tenuta alla prestazione in proporzione della rispettiva quota, quale risulta dal contratto, esclusa ogniresponsabilità solidale. Tutte le comunicazioni inerenti al contratto, ivi comprese quelle relative al recesso ed alla disdetta,devono trasmettersi dall’una all’altra Parte unicamente per il tramite della Società Nome compagnia all’uopo designata qualeCoassicuratrice Delegataria.

Ogni comunicazione si intende fatta o ricevuta dalla Delegataria a nome e per conto di tutte le Coassicuratrici. Ogni modificaal contratto, che richieda una nuova stipulazione scritta, impegna ciascuna di esse solo dopo la firma dell’atto relativo. LaDelegataria è anche incaricata dalle Coassicuratrici dell’esenzione dei premi e di importi comunque dovuti dall’Assicurato indipendenza del contratto, contro il rilascio delle relative quietanze; scaduto il premio la Delegataria può sostituire le quietanzeeventualmente mancanti delle altre Coassicuratrici con altre proprie rilasciate in loro nome.

L’impegno di tutte le Società Coassicuratrici risulta dai rispettivi “Estratti di Polizza” da esse firmati ed allegati alla presente,oppure dall’Estratto Unico” firmato dalla Società Delegataria a nome e per conto delle Coassicuratrici stesse.

RIPARTOLloyd’s di Londra 100%

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 8

SEZIONE I^I danni materiali e diretti causati da qualsiasi evento, salvo quelli espressamente esclusi.

SEZIONE I^ NORME CHE REGOLANO L’ASSICURAZIONE ALL RISKS

Art. 24) - OGGETTO DELLA POLIZZACon la presente polizza viene assicurato tutto quanto costituisce lo stabilimento descritto, anche di proprietà di terzi, salvoquanto espressamente escluso o già diversamente assicurato; qualora una determinata cosa o un determinato oggetto nontrovasse precisa assegnazione in una delle partite della presente polizza, ovvero che tale assegnazione risultasse dubbia ocontroversa, la cosa o l’oggetto verranno attribuiti alla partita “Macchinario”.

Art. 25) – ESCLUSIONIGli Assicuratori non sono obbligati in alcun caso per:A) a meno che l’Assicurato provi che il sinistro non ebbe alcun rapporto con detti eventi i danni verificatisi in occasione di:a)1 - atti di guerra dichiarata o non, occupazione o invasione militare, requisizione, nazionalizzazione e confisca, guerra civile,rivoluzione, insurrezione, sequestri e/o ordinanze di governo e/o autorità, anche locali, sia di diritto che di fatto;a)2 - esplosioni o emanazioni di calore o radiazioni, provocate da trasmutazioni del nucleo dell’atomo, come pure in occasionedi radiazioni provocate dall’accelerazione artificiale di particelle atomiche;a)3 - bradisismo, franamento, cedimento o smottamento del terreno, valanghe e slavine;a)4 - mareggiate e penetrazioni di acqua marina;a)5 - inquinamento e/o contaminazione ambientale;a)6 - trasporto e/o trasferimento, operazioni di carico e scarico, delle cose assicurate unicamente se avvenute al di fuoridell’area cortiliva di pertinenza dell’azienda;

B) A meno che l’assicurato non provi che il sinistro non ebbe alcun rapporto con detti eventi o i danni siano provocati da altrieventi non altrimenti esclusi, i danni causati da o dovuti a:b)1 - crollo, assestamenti, restringimenti o dilatazioni di impianti e strutture di fabbricati;b)2 - interruzione di reazioni termiche che danneggino le merci in lavorazione;b)3 - montaggio o smontaggio di impianti o costruzioni o demolizioni di fabbricati;b)4 - deterioramenti, logorio, usura, mancata manutenzione, corrosione, arrugimento, contaminazione, deperimenti, umidità,brina e condensa, stillicidio, siccità, termiti, insetti, vermi, roditori, animali e/o vegetali in genere, perdita di peso,fermentazione, infiltrazione, evaporazioni;In caso in cui gli Assicuratori per negare l’indennizzo volessero rifarsi alla mancata manutenzione gli stessi dovranno provareche la mancata manutenzione è stata determinata dall’assicurato con dolo comprovato dagli Assicuratori stessi.

b)5 - guasti accidentali, meccanici e/o di funzionamento al macchinario; risultano però compresi i danni di dispersione liquidie prodotti in genere per guasto o rottura accidentale di vasche o serbatoi;b)6 - sospensione e/o interruzione di forniture di energia, gas, acqua, purché tale sospensione e/o interruzione non sia stataprovocata da evento non altrimenti escluso, che abbia colpito le cose assicurate oppure enti posti nell’ambito di metri 20 daesse;b)7 - dolo dell’Assicurato e/o Contraente o dei Soci a responsabilità illimitata o dei Suoi amministratori, legale rappresentante;b)8 - errori di progettazione, calcolo e lavorazione, impiego di prodotti difettosi, che influiscono direttamente o indirettamentesulla qualità, quantità, titolo, colore delle merci in produzione o lavorazione, vizio di prodotto;b)9 - solidificazione di materiali contenuti in forni, salvo che non siano conseguenza di eventi garantiti che abbiano colpitoaltri enti assicurati; crogioli, linee ed apparecchiature di fusione;b)10 - ordinanze di Autorità o di leggi che regolano la costruzione, ricostruzione o demolizione dei fabbricati e macchinari;b)11 - perdite di mercato o danni indiretti quali cambiamenti di costruzione, sospensione di lavoro o qualsiasi danno che nonriguardi la materialità delle cose assicurate;b)12 - mancata o anormale refrigerazione, raffreddamento, riscaldamento e/o climatizzazione subiti dalle merci;b)13 - difetti noti all’Assicurato, suoi Amministratori e Dirigenti, all’atto della stipulazione della polizza, indipendentementedal fatto che gli Assicuratori ne fossero a conoscenza;b)14 - eventi per i quali deve rispondere, per legge o per contratto, il costruttore o il fornitore.C) Non sono inoltre compresi in garanzia:c)1 - i danni subiti dall’assicurato a seguito di sottrazione di beni, se non assicurati alla Sezione II;c)2 - i danni di natura estetica, a meno che non siano provocati da eventi non altrimenti esclusi.Si conferma l’operatività della garanzia per ogni danno da incendio, scoppio, esplosione anche se causato da un eventorichiamato nelle esclusioni cui sopra.Nel caso che, in conseguenza di eventi esclusi, ne derivi altro danno indennizzabile ai sensi della presente polizza, gliAssicuratori indennizzeranno solo la parte di danno non altrimenti esclusa.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 9

Art. 26) - ENTI ESCLUSI DALL’ASSICURAZIONE· gioielli, pietre e metalli preziosi (se non per uso industriale), quadri, dipinti, affreschi, mosaici, arazzi, statue (di valoresingolo superiore a € 100.000,00);· il valore del terreno;· boschi, alberi, coltivazioni, animali in genere;· merci già caricate a bordo di mezzi di trasporto di terzi (se garantiti da specifica polizza);· aeromobili e natanti;· collezioni d’arte avente valore superiore a € 100.000,00.· Se non è prevista la relativa partita di polizza i mezzi di proprietà dell’assicurato ed iscritti al P.r.a.

Art. 27) - SOVRACCARICO DA NEVERelativamente ai danni materiali e diretti causati da sovraccarico da neve gli Assicuratori non indennizzeranno i danni afabbricati o serbatoi (e loro contenuto) non rispondenti alle norme relative al D.M. del Ministero dei Lavori Pubblici del 3Ottobre 1978 (criteri generali per la verifica della sicurezza delle costruzioni e dei carichi e sovraccarichi), successivemodifiche o normative locali più restrittive.

Art. 28) - TERREMOTOLa presente polizza prevede altresì la garanzia terremoto, relativamente ai danni materiali diretti causati dal terremoto stesso,intendendosi per tale, un sommovimento brusco e repentino della crosta terrestre dovuto a cause endogene, si precisa che persingolo sinistro si intendono i danni subiti dagli enti assicurati per effetto di fenomeno tellurico e del suo proseguimentolimitatamente alle 72 ore successive all’evento che ha dato luogo al sinistro indennizzabile ai sensi della presente garanzia.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 10

SEZIONE II^I danni causati da furto, rapina, estorsione, portavalori.

SEZIONE II^ NORME CHE REGOLANO L’ASSICURAZIONE FURTO

Art. 29) - OGGETTO DELL’ASSICURAZIONEGli Assicuratori, nel limite del massimale indicato in polizza, indennizzeranno i danni materiali e diretti derivati dal furto dellecose assicurate, anche se di proprietà di terzi, a condizione che l’autore del furto si sia introdotto nei locali contenenti le cosestesse:a) violandone le difese esterne mediante:1) rottura, scasso, uso di grimaldelli o di arnesi simili, esplosione o scoppio finalizzato alla messa in atto del reato;2) uso fraudolento di chiavi;b) per via, diversa da quella ordinaria, che richieda superamento di ostacoli o di ripari mediante impiego di mezzi artificiosi odi particolare agilità personale;c) in altro modo, rimanendovi clandestinamente ed abbia poi asportato la refurtiva a locali chiusi con o senza effrazione deimezzi di chiusura .Se per le cose assicurate sono espressamente indicati in polizza particolari mezzi di custodia e/o prevenzione, gli Assicuratorisono obbligati soltanto se l’autore del furto, dopo essersi introdotto nei locali in uno dei modi sopraindicati, abbia violato talimezzi come previsto al punto 1) della lettera a). L’assicurazione è altresì estesa alla rapina sia quando la stessa è avvenutaall’interno dei locali dell’esercizio, sia quando le persone sulle quali viene fatta violenza o minaccia vengano prelevatedall’esterno e siano costrette a recarsi nei locali stessi. L’assicurazione è altresì estesa al caso in cui il contraente e/ol’assicurato e/o suoi dipendenti e/o altre persone presenti nei locali vengano costretti a consegnare le cose assicurate medianteviolenza o minaccia, anche se diretta verso altre persone presenti o meno nei locali assicurati. Sono parificati ad altri danniindennizzabili a termine di polizza, gli atti vandalici in genere, ed i guasti causati alle cose assicurate e/o ai locali che lecontengono, compresi i danni arrecati alle recinzioni e/o cancellate a protezione degli stessi, per tentare e/o nel commettere ilfurto, la rapina o l’estorsione con il limite di risarcimento indicato nella scheda Franchigie – scoperti - limiti di risarcimento.

Art. 30) - FORMA DELL’ASSICURAZIONEL’assicurazione di cui alla presente sezione II^ è prestata a “primo rischio assoluto” e cioè senza applicazione della regolaproporzionale di cui all’Art. 14) – Assicurazione parziale.

Art. 31) - RECUPERO DELLE COSE RUBATESe le cose rubate vengono recuperate in tutto o in parte, l’Assicurato deve dare avviso agli Assicuratori appena ne ha avutonotizia. Le cose recuperate divengono di proprietà degli Assicuratori, se questi hanno indennizzato integralmente il danno,salvo che l’Assicurato rimborsi agli Assicuratori l’intero importo riscosso a titolo di indennizzo per le cose medesime. Seinvece gli Assicuratori hanno indennizzato il danno solo in parte, l’Assicurato ha facoltà di conservare la proprietà delle coserecuperate previa restituzione dell’importo dell’indennizzo riscosso dagli Assicuratori per le stesse, o di farle vendere. Inquest’ultimo caso si procede ad una nuova valutazione del danno sottraendo all'ammontare del danno originariamenteaccertato il valore delle cose recuperate; sull’importo così ottenuto viene ricalcolato l’indennizzo a termini di polizza e sieffettuano i relativi conguagli. Per le cose rubate che siano recuperate prima del pagamento dell’indennizzo e prima che siatrascorso un mese dalla data di avviso del sinistro, gli Assicuratori sono obbligati sia per i danni subiti dalle cose stesse inconseguenza del sinistro, sia per l’eventuale minor valore che hanno le cose in conseguenza del danno stesso.A titolo esemplificativo e non limitativo, viene altresì equiparato al danno il deprezzamento commerciale subito dai beniritrovati.

Art. 32) - MEZZI DI CHIUSURA DEI LOCALIOgni apertura dei locali contenenti le cose assicurate, situata in linea verticale a meno di 3,5 metri dal suolo, da superficiacquee, da ripiani ( quali ballatoi, scale, terrazze, tettoie e simili, accessibili e praticabili dall’esterno senza impiego di agilitàpersonale o di attrezzi), deve essere difesa da almeno uno dei seguenti mezzi:- serramenti in legno, materia plastica rigida, vetro stratificato, metallo e lega metallica, altri simili materiali comunementeimpiegati nell’edilizia: il tutto totalmente fisso o chiuso con congegni (quali barre, catenacci o simili) manovrabiliesclusivamente dall’interno, oppure chiuso con serrature o lucchetti;- inferiate (considerando tali anche quelle costituite da barre di metallo o di lega metallica diversi dal ferro) fissate nei muri onella struttura dei serramenti.Nelle inferiate e nei serramenti di metallo o di lega metallica sono ammesse luci, purché di dimensioni tali da non consentirel’accesso ai locali contenenti le cose assicurate se non con effrazione delle relative strutture o dei congegni di chiusura.In deroga a quanto sopra l’assicurazione è operante anche se i serramenti sono costituiti in tutto o in parte da solo vetri (anchevetro semplice) e/o simili materiali: tuttavia viene convenuto uno scoperto del 20% se il furto è commesso con la sola rotturadi tali vetri.Questo scoperto non si applica quando il furto così avvenuto è commesso durante:- l’orario di apertura al pubblico in presenza di addetti;- i periodi di chiusura diurna e serale con esposizione fra le ore 8 e le ore 24;- l’orario di chiusura, purché attraverso le luci di inferriate e di serramenti di metallo o lega metallica.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 11

Art. 33) - GARANZIA “PORTAVALORI”Gli Assicuratori si obbligano ad indennizzare l’assicurato, limitatamente a denaro, carte valori e titoli di credito, contro:

- il furto avvenuto in seguito ad infortunio od improvviso malore della persona incaricata del trasporto dei valori;- il furto con destrezza, limitatamente ai casi in cui la persona incaricata del trasporto ha indosso od a portata di mano i valoristessi;- il furto strappando di mano o di dosso alla persona i valori medesimi;- la rapina e/o l’estorsione; commessi sulla persona del Contraente/Assicurato, di suoi familiari o dipendenti, persone difiducia appositamente incaricate, mentre, al di fuori dei locali contenenti le cose assicurate, detengono i valori stessi durante illoro trasporto al domicilio del Contraente/Assicurato, alle banche, ai fornitori, ai clienti, od in ogni altro luogo, e/o viceversa.Quanto sopra, in eccedenza rispetto alle somme assicurate alla sezione II partita Contenuto e fino alla concorrenza di quantoindicato nella scheda Franchigie – scoperti - limiti di risarcimento. Se risulta assicurata una specifica partita, tale capitale saràconsiderato in eccesso a quanto indicato nella scheda.

Art. 34) - REINTEGRO AUTOMATICO DELLE SOMME ASSICURATE IN CASO DI S INISTROSi conviene che le somme assicurate con le singole partite di polizza, i relativi limiti di indennizzo, ridottisi in seguito asinistro, si intendono con pari effetto del sinistro stesso reintegrati nei valori originari, impegnandosi il Contraente/Assicuratoa pagare il corrispondente rateo di premio in coincidenza con il pagamento dell’indennizzo. Tale reintegro, per uno o piùsinistri, è valido fino al raggiungimento di una somma complessiva pari al doppio di quella inizialmente assicuratarispettivamente per ciascuna partita e relativi limiti di indennizzo, nonché per il valore complessivo. L’eventuale reintegro nonpregiudica la facoltà degli Assicuratori e dell’assicurato di avvalersi del disposto all’art. 6) – Recesso in caso di sinistro.

Art. 35) - BENI RIPOSTI ALL'INTERNO DELL'AREA CORTILIVALe garanzie di cui alla presente sezione, nel limite del 20% delle somme assicurate alla sezione II, sono valide anche per beniriposti all'aperto, purché riposti: all'interno dell’area cortiliva di pertinenza dell'azienda o in assenza di essa a non più di 10mt. dai locali assicurati. L'assicurato ha la facoltà di elevare il limite con apposita partita di polizza.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 12

SEZIONE III^I danni indiretti che producono perdite di profitto lordo conseguente ad un sinistro indennizzabile ai sensi delle predettesezioni I^ e II^.

SEZIONE III^ NORME CHE REGOLANO L’ASSICURAZIONE DANNI INDIRETTI

Art. 36) - OGGETTO DELL’ASSICURAZIONE – Profitto lordoGli Assicuratori si obbligano alle condizioni tutte che seguono a indennizzare l’Assicurato medesimo delle perdite chepossono derivargli da interruzione o intralcio causati, all’attività dichiarata, da un sinistro che abbia colpito i suddetti beni,sempre ché tale sinistro non risulti escluso dalle garanzie delle sezioni I^ e II^, e salvo le eccezioni elencate nel capitolo chesegue.

FORMA BASATA SUL VOLUME DI AFFARI (PER DIFFERENZA)

Art. 37) - PROFITTO LORDO1 - Indennizzo pagabile - L’assicurazione è prestata per la perdita di profitto lordo dovuta alla riduzione del volume di affaried all’aumento dei costi di esercizio e gli Assicuratori saranno tenuti a pagare:

a - relativamente alla riduzione del volume di affari, l’importo ottenuto applicando il rapporto di profitto lordo all’ammontaredi cui diminuisce il valore di affari di riferimento;b - relativamente all’aumento dei costi di esercizio, le spese supplementari necessariamente e ragionevolmente sostenute alsolo scopo di evitare o contenere la riduzione del volume di affari che si sarebbe verificata a causa del sinistro, durante ilperiodo di indennizzo, se tali spese non fossero state effettuate, nel limite però dell’importo ottenuto applicando il rapporto diprofitto lordo all’ammontare della riduzione del volume di affari in tal modo evitata, fermo quanto stabilito nell'Art. 38) punto3 che segue al netto di qualsiasi risparmio di quelle spese, incluse nel profitto lordo, che venissero a cessare o a ridursi inconseguenza del sinistro durante il periodo di indennizzo.

Art. 38) - NORME RELATIVE1 - Assicurazione parziale - Se la somma assicurata è inferiore all’importo attenuto applicando il rapporto di profitto lordo orapporto di retribuzione al volume di affari annuo (proporzionalmente aumentato qualora il massimo periodo di indennizzosuperi i dodici mesi) l’indennizzo pagabile sarà ridotto in proporzione, salvo quanto indicato nel successivo art. 40 Leeway-Clause.

2 - Attività svolta in altri luoghi dopo il sinistro - Se durante il periodo di indennizzo l’Assicurato venderà merce o presteràservizi in ubicazione diversa da quella indicata in polizza, a beneficio proprio, sia direttamente sia per altrui tramite, quantopagato o pagabile all’Assicurato stesso per effetto di tali vendite o prestazioni sarà incluso nel calcolo del volume di affaridurante il periodo di indennizzo.

3 - Costi fissi di esercizio non assicurati - Se uno o più costi fissi dell’attività dichiarata non fossero assicurati con la presentepolizza (essendo stati detratti nello stabilire il profitto lordo ai sensi della definizione data) nel calcolo dell’importoindennizzabile a titolo di aumento dei costi di esercizio ogni spesa supplementare sarà ridotta nel rapporto esistente tra ilprofitto lordo e lo stesso profitto lordo sommato ai costi fissi di esercizio non assicurati.

4 - Aggiustamenti - Gli aggiustamenti previsti dalle suddette definizioni sono quelli da apportare per tenere conto dellatendenza generale dell’attività dichiarata e di ogni altro fattore interno od esterno che influenzi l’attività stessa sia prima chedopo il sinistro o che l’avrebbe influenzata se questo non si fosse verificato, in modo che i risultati ottenuti nelledeterminazione del “rapporto di profitto lordo” del “volume di affari annuo” e del “volume di “affari di riferimento”rappresentino, il più fedelmente possibile, quelli che sarebbero stati conseguiti negli stessi intervalli di tempo, di cui allerispettive definizioni, decorrenti dalla data di sinistro se questo non fosse avvenuto.

Art. 39) - RISERVE DI MAGAZZINOLa liquidazione del danno sarà effettuata tenendo conto, in giusta misura, di una eventuale posticipazione della caduta delvolume di affari conseguita tramite la temporanea utilizzazione delle riserve di prodotti finiti che si trovano nei magazzini enei depositi.

Art. 40) - LEEWAY-CLAUSESi conviene che il capitale previsto in garanzia viene indicato in via preventiva e sarà soggetto a conguaglio al termine delleannualità assicurative per le somme che risultassero in aumento. Gli Assicuratori si impegnano a ritenere garantito, ineccedenza alla somma assicurata, un ulteriore importo pari al 50% del capitale assicurato stesso. Pertanto, in caso di sinistro,si darà luogo all’applicazione della proporzionale in relazione alla eventuale eccedenza del predetto 50%. Il premio pagato suquesta garanzia è versato solamente come acconto, che rimane comunque acquisito dagli Assicuratori, e l’Assicuratos’impegna a denunciare alla Compagnia entro i 90 giorni successivi al termine di ogni annualità assicurativa l’ammontareeffettivo del profitto lordo conseguito durante il periodo di assicurazione decorso. Nel caso di contratti con scadenza 31/12 la

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 13

denuncia dell’effettivo profitto lordo potrà essere effettuata, a scelta dell’assicurato, non prima dell’approvazione e/o depositodel bilancio aziendale. Nel caso si verificassero modifiche del profitto lordo indicato in via preventiva, in eccesso,l’Assicurato si impegna, nell’ambito dell’excursus del 50% della somma assicurata, a pagare la differenza di premio risultantedal calcolo del premio effettivo. Le eccedenze in più al 50% sopra indicato saranno considerate nulle al fine del calcolo di cuisopra; il regolamento sarà effettuato sulla base del tasso esposto in polizza entro 30 giorni dalla notifica dei dati.

Art. 41) - INATTIVITA’L’Assicurazione è sospesa in caso di inattività dell’Azienda per causa diversa da quelle previste nell’oggettodell’assicurazione e non riprende i suoi effetti che al momento in cui l’attività viene in tutto od in parte ripresa. Quandol’inattività dell’Azienda sia parziale, l’assicurazione ha effetto limitatamente a quella parte dell’esercizio che continua adessere in attività. Il premio dell’annualità in corso rimane acquisito per intero dagli Assicuratori.

Art. 42) – GARANZIA FORNITORIQualora uno degli stabilimenti dei fornitori dell’Assicurato sia colpito da un sinistro causato da uno degli eventi per i quali èprestata l’assicurazione di cui alle sezioni prima e seconda, il conseguente danno materiale sarà considerato come danno allecose assicurate con la presente assicurazione e le eventuali perdite che potranno derivare all’Assicurato per interruzione ointralcio dell’attività dichiarata saranno indennizzate ai sensi delle condizioni previste alla presente sezione nei limiti del 10%della somma assicurata.

Art. 43) - CESSAZIONE ATTIVITA’Gli Assicuratori non saranno tenuti a corrispondere alcuna indennità quando l’attività dell’Azienda venga a cessaredefinitivamente dopo il sinistro. Non sarà considerata cessazione la riattivazione mediante procedimenti od impianti di tipodiverso da quelli esistenti al momento del sinistro, purché di equivalente o maggiore portata economica. Gli Assicuratori nonsaranno altresì tenuti a corrispondere indennità per quelle attività parziali che l’Azienda cessasse definitivamente e che nonvenissero sostituite con altre equivalenti o maggiore portata economica, anche se per produzioni del tutto diverse.

Art. 44) - INDENNITA’ SOSTITUTIVAL’assicurato, in sostituzione delle somme indennizzabili a termini della presente sezione, ha la facoltà di richiedere unaliquidazione forfettaria del danno sulla base di una indennità giornaliera. L’indennità giornaliera è pari alla somma assicurataalla partita danni indiretti (escluso il conguaglio di fine periodo) diviso 360 giorni moltiplicato i giorni di effettivo fermoaziendale. La liquidazione dell’indennità sostitutiva viene calcolata applicando una franchigia relativa di tre giorni lavorativi.Fermi di attività superiori a tre giorni lavorativi verranno liquidati per intero, senza l’applicazione di nessuna franchigia. Per ilcalcolo del numero di giorni da liquidare, si effettuerà una sottrazione di calendario (liquidazione anche dei giorni festivi sianoo meno di attività) fra il giorno del sinistro ed il giorno di ripresa attività. Nel caso di fermi parziali di attività, l’indennitàcomplessivamente calcolata sarà commisurata alla percentuale di effettiva inattività.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 14

CONDIZIONI VALIDE PER TUTTE LE SEZIONI

Art. 45) - RICORSO TERZIGli Assicuratori si obbligano a tenere indenne l’Assicurato, fino alla concorrenza del massimale convenuto, delle somme cheegli sia tenuto a corrispondere per capitale, interessi e spese, quale civilmente responsabile ai sensi di legge:- per danni materiali e non, diretti e non, cagionati a terzi da evento non escluso dalla presente Assicurazione.L’assicurazione è operante altresì per i danni arrecati a terzi per interruzioni o sospensioni - totali o parziali di attivitàindustriali, commerciali, agricole o di servizi ed ogni altra attività in genere.Non sono comunque considerati terzi:• il coniuge, i genitori, i figli dell’assicurato nonché ogni altro parente e/o affine con Lui convivente;• quando l’Assicurato non sia una persona fisica, il legale rappresentante, il socio a responsabilità illimitata;• le Società le quali, rispetto all’Assicurato siano qualificabili come controllanti, controllate o collegate, ai sensi dellalegge 7/6/1974 n. 216.L’Assicurato deve immediatamente, informare gli Assicuratori delle procedure civili o penali promosse contro di lui, fornendotutti i documenti e le prove utili alla difesa e gli Assicuratori avranno facoltà di assumere la direzione della causa e la difesadell’Assicurato. L’Assicurato deve astenersi da qualunque transazione o riconoscimento della propria responsabilità senza ilconsenso scritto degli Assicuratori. Quanto alle spese giudiziali si applica l’Art. 1917 del Codice Civile.

Art. 45/B) - RICORSO TERZI- Valido solo se espressamente richiamato in scheda di polizza: “OPZIONE B) RICHIAMATA“Gli Assicuratori si obbligano a tenere indenne l’Assicurato, fino alla concorrenza del massimale convenuto, delle somme cheegli sia tenuto a corrispondere per capitale, interessi e spese, quale civilmente responsabile ai sensi di legge:- per danni materiali e non, diretti e non, cagionati a terzi da evento non escluso dalla presente Assicurazione.L’assicurazione è operante altresì per i danni arrecati a terzi per interruzioni o sospensioni - totali o parziali di attivitàindustriali, commerciali, agricole o di servizi ed ogni altra attività in genere con il limite del 10% della somma assicuratariportata alla relativa partita della scheda di polizza.Non sono comunque considerati terzi:• il coniuge, i genitori, i figli dell’assicurato nonché ogni altro parente e/o affine con Lui convivente;• quando l’Assicurato non sia una persona fisica, il legale rappresentante, il socio a responsabilità illimitata;• le Società le quali, rispetto all’Assicurato siano qualificabili come controllanti, controllate o collegate, ai sensi dellalegge 7/6/1974 n. 216.L’Assicurato deve immediatamente, informare gli Assicuratori delle procedure civili o penali promosse contro di lui, fornendotutti i documenti e le prove utili alla difesa e gli Assicuratori avranno facoltà di assumere la direzione della causa e la difesadell’Assicurato. L’Assicurato deve astenersi da qualunque transazione o riconoscimento della propria responsabilità senza ilconsenso scritto degli Assicuratori. Quanto alle spese giudiziali si applica l’Art. 1917 del Codice Civile.

Art. 46) - RICERCA E RIPARAZIONE GUASTIGli Assicuratori, in caso di danno arrecato da fuoriuscita di acqua condotta a seguito di rottura accidentale degli impiantiidrici, di riscaldamento, di condizionamento posti a servizio del fabbricato si obbligano all’indennizzo delle spese necessarieper riparare o sostituire le tubazioni e relativi raccordi nei quali si è verificata la rottura accidentale, comprese le spesenecessariamente sostenute per la demolizione ed il ripristino delle parti di fabbricati, anche laddove effettuate per la ricercadel guasto interessato. Quanto sopra, in eccedenza rispetto alle somme assicurate alla sezione I partite Fabbricati, Macchinari,merci e fino alla concorrenza di quanto indicato nella scheda Franchigie – scoperti - limiti di risarcimento. Se risulta assicuratauna specifica partita, tale capitale sarà considerato in eccesso a quanto indicato nella scheda.

Art. 47) - SPESE DI DEMOLIZIONE, SGOMBERO, DECONTAMINAZIONE, RI COLLOCAMENTOSi intendono assicurate, le spese di demolizione e sgombero per ogni sinistro che risulti indennizzabile in base alla presenteassicurazione. Verranno inoltre indennizzate le spese di demolizione e sgombero sostenute dall’Assicurato per adempiereall’obbligo di salvataggio di cui all’art.1914 del C.C., nonché le spese sostenute per le operazioni di pulizia e didecontaminazione dell’insediamento assicurato, dei fabbricati e/o impianti, resesi necessarie per riavviare l’attività a seguitodi sinistro indennizzabile. Sono altresì indennizzabili le spese sostenute dall’assicurato per collocare temporaneamenteeventuali beni illesi in altri locali non danneggiati, nonché le spese per ricollocare gli stessi beni all’interno dello stabilimentoassicurato. Quanto sopra, in eccedenza rispetto alle somme assicurate alla sezione I partite Fabbricati, Macchinari, merci efino alla concorrenza di quanto indicato nella scheda Franchigie – scoperti - limiti di risarcimento. Se risulta assicurata unaspecifica partita, tale capitale sarà considerato in eccesso a quanto indicato nella scheda.

Art. 48) - PERDITA DELLE PIGIONI.Se il fabbricato o i fabbricati assicurati sono colpiti da sinistro indennizzabile a termini della presente polizza, gli Assicuratoririfonderanno all’assicurato anche quella parte di pigione che egli non potesse percepire per i locali regolarmente affittati erimasti danneggiati.Ciò fino ad avvenuto loro ripristino entro comunque il tempo massimo di due anni.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 15

Per i locali regolarmente affittati si intendono anche quelli occupati dall’assicurato - proprietario - che vengono compresi ingaranzia per l’importo della pigione presumibilmente ad essi relativa.La presente garanzia assicurativa, è prestata nel limite massimo indicato alla relativa partita inserita nella Sezione I, senzaapplicazione della regola proporzionale di cui all’Art. 1907 del C.C.

Art. 49) - RISCHIO LOCATIVO (Valido solo se richiamato nei capitali assicurati)Gli Assicuratori, nei casi di responsabilità dell’assicurato a termini degli articoli 1588, 1589, e 1611 del Codice Civile,rispondono, secondo le Condizioni Generali di Assicurazione e con le norme di liquidazione da esse previste, dei danni direttie materiali cagionati da un qualunque evento non escluso dalla presente polizze, anche se causati da colpa gravedell’assicurato medesimo, ai locali tenuti in locazione dall’assicurato. Il tutto ferma l’applicazione delle regola proporzionaledi cui all’Art. 14) – Assicurazione Parziale qualora la somma assicurata a questo titoli risultasse inferiore al valore dei localicalcolato a termini di polizza.

Art. 50) – DANNI INDIRETTI A FORMA PERCENTUALE (VALIDA SOLO PER LA SEZIONE I)Si conviene tra le parti che, sui beni assicurati, sarà liquidato un’ulteriore percentuale a favore dell’assicurato a titolo diindennizzo di danni o spese causati indirettamente dal sinistro.Tale aliquota percentuale viene precisata nella scheda di polizza. Fermo restando che gli Assicuratori non liquideranno sommasuperiore a quanto indicato in detta scheda alla relativa partita.

Art. 51) - GUASTI MACCHINE (Primo Rischio Assoluto)Garanzia a Primo Rischio Assoluto e cioè senza applicazione della regola proporzionale di cui all'Art. 14) – Assicurazioneparziale.Nel limite dal capitale assicurato alla relativa partita, ferme restando le altre esclusioni previste in detto articolo, gliAssicuratori si obbligano ad indennizzare i guasti accidentali meccanici, propri del macchinario e delle attrezzature, anche sedi proprietà di terzi, collaudati e pronti per l'uso cui sono destinati.Sono esclusi i danni:

- causati da difetti di cui il Contraente e l'Assicurato od il preposto all'esercizio del macchinario e delle attrezzature erano aconoscenza al momento della stipulazione della polizza, indipendentemente dal fatto che gli Assicuratori ne fossero aconoscenza;- per i quali deve rispondere per legge o per contratto il costruttore, venditore, locatore o fornitore delle cose assicurate;- dovuti: all'inosservanza delle prescrizioni del costruttore e/o venditore per l'esercizio, l'uso e la manutenzione; afunzionamento improprio del macchinario ed attrezzature e ad esperimenti e prove che ne provochino sovraccarico oscondizionamento;- ad utensileria, ordigni o parti accessorie intercambiabili o montabili per una determinata lavorazione, a forme, matrici,stampi, mole, nastri di trasmissione, funi, corde, cinghie, catene, pneumatici, guarnizioni, feltri, rivestimenti, refrattari, aghi,organi di frantumazione, lampade od altre fonti di luce, accumulatori elettrici e quant'altro di simile; a catalizzatori, filtri,fluidi in genere, fatta eccezione per l'olio nei trasformatori ed interruttori; a sistemi ed apparecchiature elettroniche perelaborazione dati salvo si tratti di elaboratori di processo, apparecchiature di comando, controllo e regolazione delmacchinario o delle attrezzature;- verificatisi in conseguenza di montaggi e smontaggi non connessi a lavori di pulitura, manutenzione e revisione, nonché idanni verificatisi in occasione di trasporti e trasferimenti e relative operazioni di carico e scarico al di fuori dell'ubicazioneindicata in polizza;- di natura estetica che non compromettano la funzionalità delle cose assicurate e che non siano connessi con danniindennizzabili.Agli effetti della presente estensione di garanzia:- il pagamento dell’indennizzo sarà effettuato previa detrazione, per singolo sinistro, dell’importo indicato in Scheda diPolizza;- in nessun caso gli Assicuratori pagheranno, per uno o più sinistri che avvengano nel periodo di assicurazione, sommamaggiore di quella indicata in Scheda di Polizza.

Art. 52) - MERCI IN REFRIGERAZIONE (Primo Rischio Assoluto)A parziale deroga di quanto indicato all’art. 25) – Esclusioni, punto b)12, nel limite dal capitale assicurato alla relativa partita,gli Assicuratori, per uno o più sinistri che avvengano nel periodo di assicurazione, senza applicazione di quanto dispostodall’Art. 14) - Assicurazione parziale, risarciranno i danni alle merci in refrigerazione a causa di:

1) mancata od anormale produzione o distribuzione del freddo;2) fuoriuscita del fluido frigorigeno conseguenti: a) a qualunque evento escluso dalla presente polizza ; b) all’accidentale verificarsi di un guasto o rottura nell’impianto frigorifero o nei relativi dispositivi di controllo e sicurezza,nonché nei sistemi di adduzione dell’acqua e di produzione o distribuzione dell’energia elettrica direttamente pertinentiall’impianto stesso.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 16

Il Contraente o l’Assicurato dichiara che ha stipulato contratto di manutenzione preventiva degli impianti di produzione edistribuzione del freddo e relativi dispositivi di controllo di tutti i vari componenti dei banconi, celle ed armadi frigoriferi oche esegue direttamente in economia detta manutenzione preventiva.Se la mancata od anormale produzione o distribuzione del freddo si prolunga per oltre 6 ore, l’Assicurato si impegna a darneimmediato avviso agli Assicuratori con telegramma urgente o con il mezzo più rapido e sicuro disponibile.La garanzia ha effetto se la mancata od anormale produzione o distribuzione del freddo ha avuto durata continuativa nonminore di 6 ore e ha avuto come conseguenza un qualsiasi deterioramento delle merci assicurate tale da impedire lo smerciocome da perizia dell’Ufficiale Sanitario o ASL.

Art. 53) - ASSICURAZIONE FLUTTUANTE A DENUNCIE POSTICIPATEGli Assicuratori si impegnano ad assicurare, mediante applicazioni mensili, altre somme fino ad un massimo indicato nellapolizza di assicurazione.

Il tutto previo versamento anticipato, per ciascuna annualità e per ciascuna partita, di un acconto pari ai 2/10 del premiocorrispondente all’applicazione del valore di massimo impegno fluttuante. Detto acconto, maggiorato di accessori ed imposte,rimarrà in ogni caso acquisito dagli Assicuratori, anche se il premio, come calcolato al successivo punto 3), risultasseinferiore. Il valore da assumere come applicazione iniziale alla data di decorrenza della presente assicurazione è quelloindicato nei capitali assicurati alla sezione I.

La garanzia è prestata alle seguenti condizioni:

1) Ciascun periodo mensile avrà inizio alle ore 24,00 dell’ultimo giorno di ogni mese e termina alle ore 24,00 dell’ultimogiorno del mese successivo. Il Contraente o l’Assicurato trasmetterà agli Assicuratori, per tramite del Broker, entro l’ultimogiorno di ciascun mese, le denuncie del valore delle merci esistenti all’ultimo giorno del mese precedente. In caso di mancatadenuncia s’intenderà tacitamente confermata l’ultima situazione risultante da denuncia regolarmente trasmessa, anche se vifosse pedaggio di annualità assicurativa;La garanzia non è operante per somme eccedente il valore di massimo impegno relativo a ciascuna partita;2) In caso di sinistro, previa preliminare verifica della rispondenza delle denuncie precedentemente effettuate, il valoreassicurato sarà determinato prendendo come base l’ultima denuncia pervenuta antecedentemente al sinistro e tenendo contodelle successive variazioni, giornaliere, intervenute sino al momento del sinistro stesso;3) Il premio sarà conteggiato alla scadenza di ciascun anno, addizionando, partita per partita, i valori delle esistenzedenunciate per ciascun mese o frazione ed applicando alla somma così determinata 1/12 del rispettivo tasso annuo sopraindicato.4) La differenza tra il premio risultante dal conteggiato di cui al Punto 3) e l’anticipo corrisposto maggiorata di accessori edimposte, costituirà il premio di liquidazione dovuto dal Contraente o Assicurato;5) In caso di mancato pagamento del premio di liquidazione entro 15 giorni dalla presentazione del conto consuntivo varrà ildisposto dell’Art. 2 delle Condizioni Generali di Assicurazione, limitatamente alla presente assicurazione fluttuante;

Art. 54) - MERCI E MACCHINARI PRESSO TERZI (VALIDA SOLO PER LA SEZIONE I)Si prende atto che parte dei beni assicurati possono trovarsi anche presso stabilimenti e/o depositi di terzi, presso mostre odesposizioni e simili per un valore massimo, per singola ubicazione, non superiore a € 1.000.000,00. Ai fini della presenteestensione si precisa (quanto comunque già assicurato) che sono, con il limite del massimale indicato in polizza alla partitaricorso terzi, assicurati i danni causati a terzi a seguito di eventi non esclusi dalla presente assicurazione causati a seguito dellapermanenza presso terzi di beni oggetto della presente assicurazione.

E’ fatto obbligo all’Assicurato di dovere dimostrare in ogni momento l’esatto quantitativo dei beni decentrati.

Art. 55) - STAMPI E MODELLIRelativamente a disegni, modelli, stampi e simili, nonché a registri stampati, archivi, documenti, microfilm, fotocolor e similischede, dischi, nastri o fili per macchine meccanografiche ed elaboratori elettronici, la garanzia è prestata per il solo costo delmateriale e delle operazioni manuali e meccaniche per il rifacimento degli enti distrutti o danneggiati. Il risarcimento deldanno sarà comunque limitato alle spese effettivamente sostenute entro il termine di 24 (ventiquattro) mesi dal sinistro.Qualora indicata in polizza somma assicurata con apposita partita questa si intende, in deroga all’art. 14 Assicurazioneparziale, prestata a primo rischio assoluto.

Art. 56) - PARIFICAZIONE DANNISono parificati ad altri danni risarcibili, oltre ai guasti fatti per ordine delle Autorità, anche quelli prodotti dall’Assicurato o daterzi allo scopo di impedire o arrestare i danni, compresi quelli provocati dagli impianti fissi per estinzione.

Art. 57) - ONORARIO PERITI E CONSULENTI.Gli Assicuratori, in caso di sinistro, rimborseranno all’assicurato, le spese di perizia eventualmente sostenute per il perito diparte, nonché per il terzo perito in caso di perizia collegiale. Sono inoltre risarcibili all’Assicurato, le spese e/o gli onorari chelo stesso dovesse eventualmente pagare, ad architetti, ingegneri, progettisti, commercialisti, avvocati, consulenti e

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 17

professionisti in genere allo scopo di reintegrare le perdite subite nonché supportare l’attività del perito di parte. Quanto sopra,in eccedenza rispetto alle somme assicurate alla sezione I partite Fabbricati, Macchinari, merci e fino alla concorrenza diquanto indicato nella scheda Franchigie – scoperti - limiti di risarcimento. Se risulta assicurata una specifica partita, talecapitale sarà considerato in eccesso a quanto indicato nella scheda.

Art. 58) - ESTENSIONE A BENI CHE PER NATURA SONO DESTINATI AD UN IMPIEG O MOBILEI beni ad impiego mobile, sono assicurati anche durante il loro trasporto con qualsiasi mezzo, compreso quello a mano, entroil territorio nazionale, Repubblica di San Marino e Città del Vaticano, a condizione che, per natura e costruzione, essi possanoessere trasportati ed utilizzati in luoghi diversi e che tale trasporto sia necessario per la loro utilizzazione. Qualora richiamatala relativa partita Beni Elettronici ad uso Mobile si intenderà operante anche la Sezione II Furto con esclusione di quantodisposto dall’art. 30) - Forma dell’assicurazione. Pertanto gli Assicuratori, in caso di sinistro riconducibile alla Sezione IIFurto, quantificheranno il danno secondo quanto stabilito dall’art. 12) - valore delle cose assicurate e determinazione deldanno.

Art. 59) - PROGRAMMI IN LICENZA D’USOIn caso di sinistro indennizzabile ai supporti su cui sono memorizzati i programmi in licenza d’uso, gli assicuratori,rimborseranno i costi necessari sostenuti per la loro duplicazione o per il loro eventuale riacquisto, entro un anno dal sinistro.

Art. 60) - VALORE A NUOVOPremesso che per “valore a nuovo” s’intende convenzionalmente:

• per i fabbricati, la spesa necessaria per l’integrale costruzione a nuovo di tutto il fabbricato assicurato, escluso soltanto ilvalore dell’area.• per i macchinari a gli impianti, il costo di rimpiazzo delle cose assicurate con altre nuove eguali oppure equivalenti perrendimento economico, ivi comprese le spese di trasporto, montaggio e fiscali;Le parti convengono di stipulare l’assicurazione in base al suddetto valore a nuovo alle seguenti condizioni:in caso di sinistro si determina per ogni partita separatamente:

a) l’ammontare del danno e della rispettiva indennità come se questa assicurazione valore a nuovo non esistesse;b) il supplemento che, aggiunto all’indennità di cui ad a) determina l’indennità complessiva calcolata in base al valore anuovo.Agli effetti delle Condizioni Generali di Assicurazione, il supplemento di indennità per ogni partita, qualora la sommaassicurata risulti:

• superiore od uguale al rispettivo valore a nuovo, è dato dall’intero ammontare del supplemento medesimo;• inferiore al rispettivo valore a nuovo, ma superiore al valore al momento del sinistro, per cui risulta assicurata solo unaparte dell’intera differenza occorrente per l’integrale assicurazione a nuovo, viene proporzionalmente ridotto nel rapportoesistente tra detta parte e l’intera differenza;• uguale od inferiore al valore al momento del sinistro, diventa nullo;• in caso di coesistenza di più assicurazioni agli effetti della determinazione del supplemento di indennità, si terrà contodella somma complessivamente assicurata dalle assicurazioni stesse;

agli effetti del risarcimento resta convenuto che in nessun caso potrà comunque essere indennizzato, per ciascun fabbricato,macchina od impianto, importo superiore al triplo del relativo valore determinato in base alle stime di cui alle condizionigenerali di assicurazione. Il pagamento del supplemento di indennità è eseguito entro 30 giorni da quando è terminata laricostruzione o il rimpiazzo secondo il preesistente tipo e genere sulla stessa area nella quale si trovano le cose colpite o sualtra area del territorio nazionale, sempre ché non ne derivi aggravio per gli Assicuratori e purché ciò avvenga (salvocomprovata forza maggiore e specifici accordi con gli Assicuratori) entro 24 mesi dalla data di pagamento dell’indennizzosulla base del valore che le cose avevano al momento del sinistro. L’assicurazione in base al valore a nuovo riguarda soltantofabbricati, macchinari o impianti di reparti in stato di attività o per cui l’attività era temporaneamente cessata in attesa diessere ripresa.

Art. 61) - INDENNIZZO A PRIMO RISCHIO ASSOLUTOIn caso di sinistro indennizzabile a termini di polizza che abbia colpito una o più partite soggette all’applicazione delsuccessivo Art. 14) - Assicurazione parziale, qualora l’ammontare del danno accertato relativamente a dette partite(determinato secondo le stime di cui all’Art. 12) - Valore delle cose assicurate e determinazione del danno, limitatamente allesole cose danneggiate o distrutte al lordo di eventuali franchigie o scoperti), risulti uguale o inferiore a 50.000,00 euro, gliAssicuratori indennizzano tale danno alle condizioni tutte di polizza senza applicazione dell’Art. 14) - Assicurazione parziale.Qualora dalle stime effettuate secondo l’articolo 12) risulti che i valori di una o più partite, prese ciascuna separatamente(salvo quanto previsto all'art. 67), eccedevano al momento del sinistro le somme rispettivamente assicurate, la liquidazione aprimo rischio assoluto avrà luogo solo dopo l’avvenuto adeguamento delle somme assicurate ai nuovi valori stimati conrelativo pagamento della differenza di premio dalla data di effetto della presente polizza. In caso di mancato adeguamentodelle somme assicurate e/o pagamento del rispettivo premio la presente clausola non troverà applicazione.

TESTO “CENTRO STUDI” ED. 10/11 CONVENZIONE PROPERTY pag. 18

Art. 62) - INATTIVITA’ DEGLI STABILIMENTISe lo stabilimento o una parte di esso si rende inattivo, l’Assicurato ha diritto ad una riduzione dei tassi per fabbricati emacchinari, pari al 40% di quello in corso per stabilimento attivo per la parte di capitali interessati da tale inattività, fermo perle merci eventualmente esistenti il tasso in corso. La corrispondente riduzione del premio comincerà dal giorno successivoall’avvenuta notifica. Durante l’inattività è data facoltà all’Assicurato di mettere in attività le macchine e gli impianti alloscopo della loro conservazione.Se lo stabilimento (o parte di esso considerata inattiva) viene rimesso in attività, l’Assicurato è obbligato a darnecomunicazione agli Assicuratori ed a integrarne il premio per stabilimento attivo, a norma dell’Art. 1898 del C.C.