Centrobanca Project Bond e finanziamento delle...

14

Centrobanca Project Bond e finanziamento delle Infrastrutture Università Commerciale L. Bocconi Milano, 14 Giugno 2012 Massimo Capuano Amministratore Delegato, Centrobanca

-

Upload

truongduong -

Category

Documents

-

view

213 -

download

0

Transcript of Centrobanca Project Bond e finanziamento delle...

Centrobanca

Project Bond e finanziamento delle Infrastrutture

Università Commerciale L. Bocconi

Milano, 14 Giugno 2012

Massimo Capuano

Amministratore Delegato, Centrobanca

2

Executive Summary

• Il Project Bond è una asset class alternativa alla forme di finanziamento tradizionali che consente di ampliare la platea di investitori, di liberare risorse nel settore delle infrastrutture e, per gli Sponsor dell’iniziativa, di disporre di un costo del debito tendenzialmente inferiore.

• Gli Investitori Istituzionali (BEI, SACE, Cassa Depositi e Prestiti) intervenendo nel finanziamento consentono di trasferire parte del rischio di credito con un effetto particolarmente positivo sulle valutazioni degli Investitori Privati.

• Le Banche ricoprono un ruolo chiave nel processo di strutturazione, collocamento e monitoraggio dei project bond.

• Per rendere appetibile lo strumento dei project bond sia per l’investitore istituzionale che per il retail ènecessaria la creazione di un mercato regolamentato (europeo) che permetta alla strumento di essere il piùliquido possibile.

• I Project Bond saranno caratterizzati da tassazione agevolata al 12,5%, da un orizzonte temporale di lungo periodo sia per investitori istituzionali che per investitori retail e da un pacchetto di garanzie a copertura dei flussi di cassa.

3

I vantaggi per gli stakeholder

� Diversificazione fonti di approvvigionamento� Riduzione dei costi di finanziamento a seguito del credit enhancement� Maggiori durate dei finanziamenti

Sponsor del Progetto

Sistema finanziario

Investitori nei project bond

Sistema Italia

STAKEHOLDER VANTAGGI DAI PROJECT BOND

Unione Europea

� Riduzione del rischio di underwriting grazie alla maggiore liquidità delle fonti finanziarie� Sviluppo di un mercato regolamentato che permette la trasferibilità dei titoli� Riduzione del rischio di rifinanziamento delle operazioni in essere e riduzione dell’assorbimento

del capitale a sostegno delle infrastrutture

� Agevolazione dell’investimento privato in infrastrutture� Diversificazione dei portafogli di investimento mediante una nuova asset class� Possibilità di matching sulle lunghe scadenze per operatori specializzati (fondi pensione e

assicurazioni)� Strumento fiscalmente equiparato ai titoli del debito pubblico (bozza d.l.)

� Favoriscono il coinvolgimento di privati con un impatto positivo sull’efficienza e tempistica di completamento dei progetti

� Maggiore qualità dei Progetti grazie alla disciplina di controllo a tutela dei bond holder� Nel breve periodo, rendono maggiormente finanziabili i progetti consentendo l’accesso a

capitali alternativi rispetto ai finanziamenti bancari� Nel lungo periodo, un mercato efficiente può ridurre la quota degli investimenti a carico delle

amministrazioni pubbliche e consentire il rifinanziamento di progetti già realizzati liberando risorse pubbliche per nuovi investimenti

� Incentivo al raggiungimento degli obiettivi strategici di sviluppo infrastrutturale� Convergenza dei mercati e sviluppo di un mercato unico� Effetto leva sugli investimenti privati di 15-20x (stima Commissione Europea)

4

Il ruolo di BEI, SACE e Cassa Depositi e Prestiti

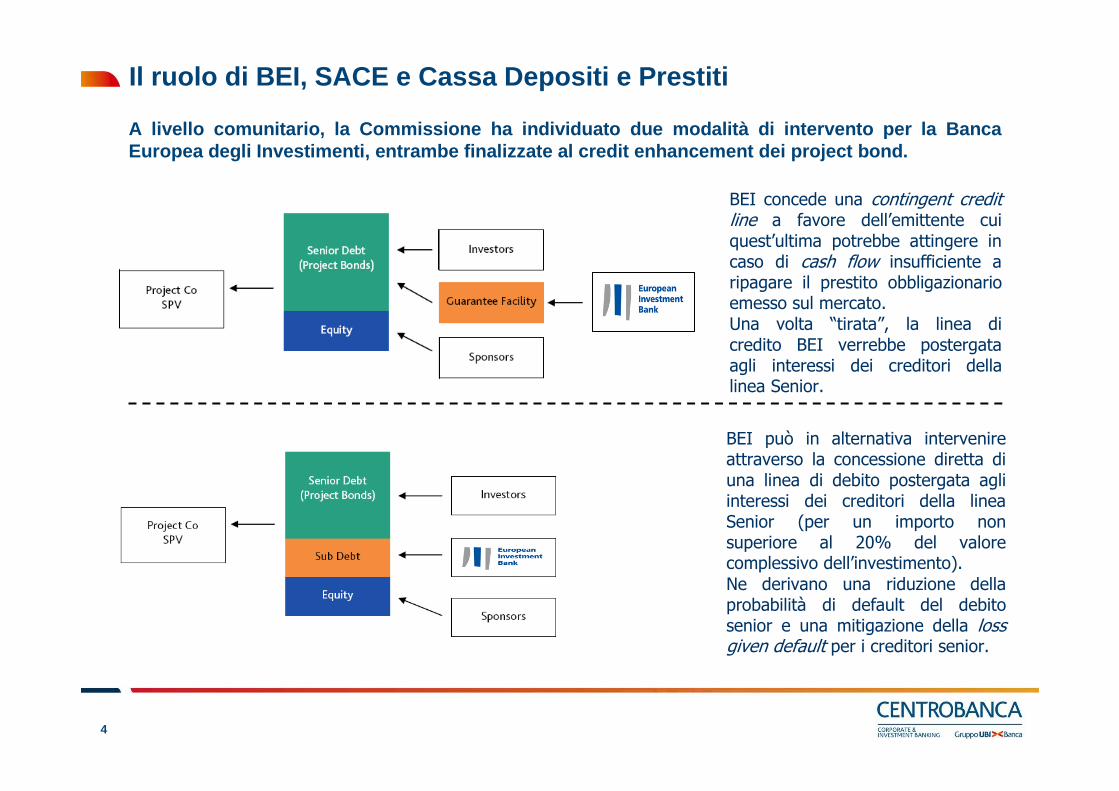

BEI concede una contingent credit line a favore dell’emittente cui quest’ultima potrebbe attingere in caso di cash flow insufficiente a ripagare il prestito obbligazionario emesso sul mercato.Una volta “tirata”, la linea di credito BEI verrebbe postergata agli interessi dei creditori della linea Senior.

BEI può in alternativa intervenire attraverso la concessione diretta di una linea di debito postergata agli interessi dei creditori della linea Senior (per un importo non superiore al 20% del valore complessivo dell’investimento). Ne derivano una riduzione della probabilità di default del debito senior e una mitigazione della loss given default per i creditori senior.

A livello comunitario, la Commissione ha individuat o due modalità di intervento per la Banca Europea degli Investimenti, entrambe finalizzate al credit enhancement dei project bond.

5

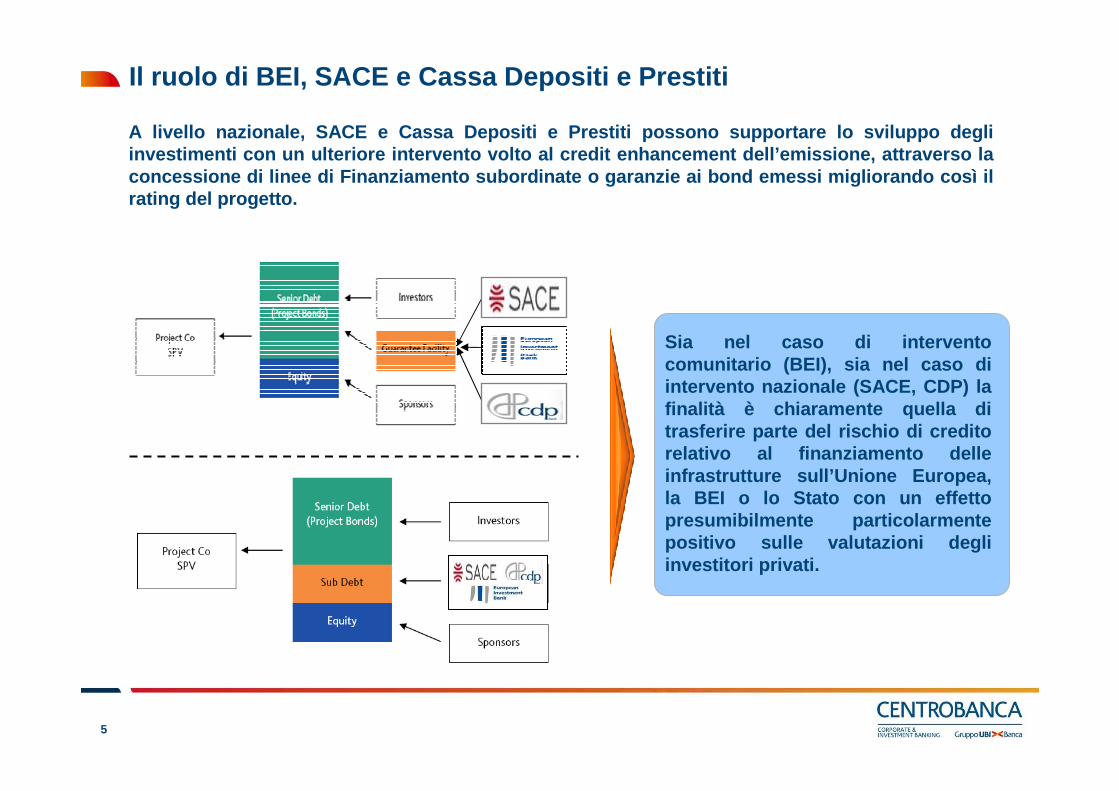

A livello nazionale, SACE e Cassa Depositi e Presti ti possono supportare lo sviluppo degli investimenti con un ulteriore intervento volto al credit enhancement dell’emissione, attraverso la concessione di linee di Finanziamento subordinate o garanzie ai bond emessi migliorando così il rating del progetto.

Il ruolo di BEI, SACE e Cassa Depositi e Prestiti

Sia nel caso di intervento comunitario (BEI), sia nel caso di intervento nazionale (SACE, CDP) la finalità è chiaramente quella di trasferire parte del rischio di credito relativo al finanziamento delle infrastrutture sull’Unione Europea, la BEI o lo Stato con un effetto presumibilmente particolarmente positivo sulle valutazioni degli investitori privati.

6

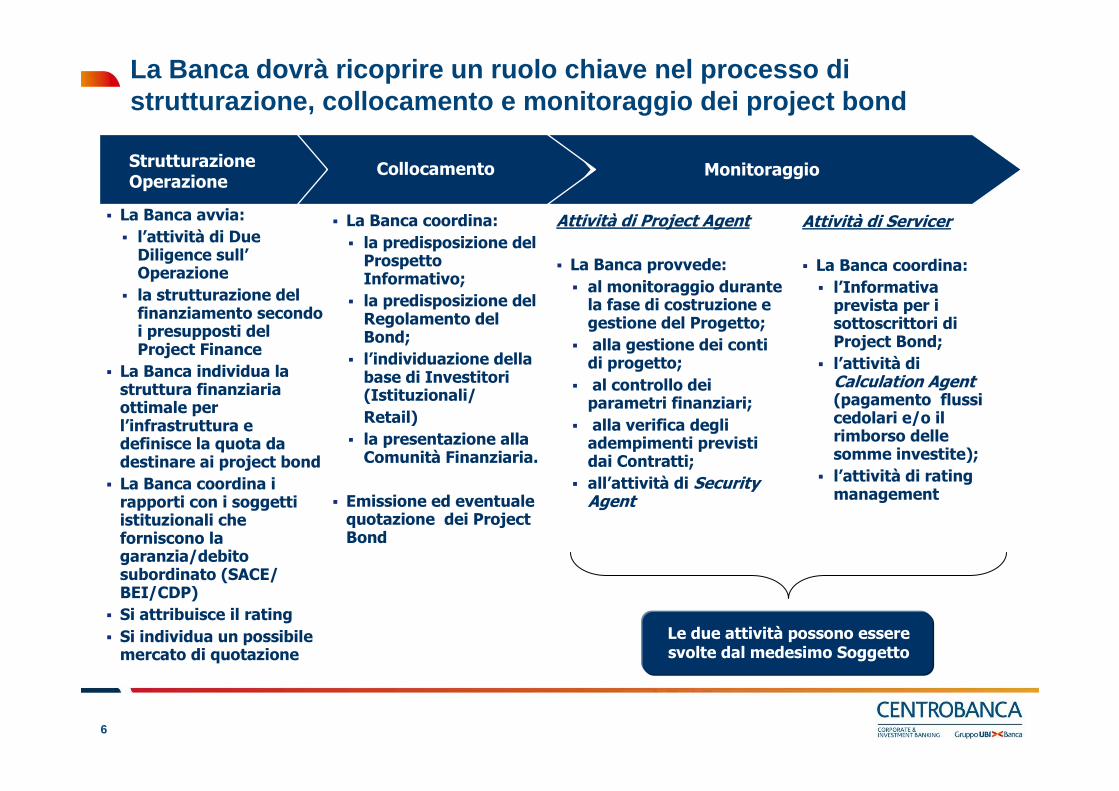

Strutturazione Operazione

Collocamento

� La Banca avvia:

� l’attività di Due Diligence sull’Operazione

� la strutturazione del finanziamento secondo i presupposti del Project Finance

� La Banca individua la struttura finanziaria ottimale per l’infrastruttura e definisce la quota da destinare ai project bond

� La Banca coordina i rapporti con i soggetti istituzionali che forniscono la garanzia/debito subordinato (SACE/ BEI/CDP)

� Si attribuisce il rating

� Si individua un possibile mercato di quotazione

La Banca dovrà ricoprire un ruolo chiave nel processo di strutturazione, collocamento e monitoraggio dei proje ct bond

Monitoraggio

� La Banca coordina:

� la predisposizione del Prospetto Informativo;

� la predisposizione del Regolamento del Bond;

� l’individuazione della base di Investitori (Istituzionali/

Retail)

� la presentazione alla Comunità Finanziaria.

� Emissione ed eventuale quotazione dei Project Bond

Attività di Servicer

� La Banca coordina:

� l’Informativa prevista per i sottoscrittori di Project Bond;

� l’attività di Calculation Agent(pagamento flussi cedolari e/o il rimborso delle somme investite);

� l’attività di rating management

Attività di Project Agent

� La Banca provvede:

� al monitoraggio durante la fase di costruzione e gestione del Progetto;

� alla gestione dei conti di progetto;

� al controllo dei parametri finanziari;

� alla verifica degli adempimenti previsti dai Contratti;

� all’attività di Security Agent

Le due attività possono essere svolte dal medesimo Soggetto

7

Costruzione

Le fonti finanziare nelle diverse fasi del progettoSet-up

(progettazione e sviluppo)

����

����

����

(retail e/o istituzionale)����

(istituzionale)

����

Con lo sviluppo del mercato nel tempo è possibile ipotizzare l’estensione dell’utilizzo dei Project Bond in fasi sempre più anticipate del progetto. Durante la fase di costruzione saranno utilizzabili solo grazie a forme di credit enhancement fornite da sogetti istituzionali ( Bei/Sace/Cdp)

Entrata a regime-Ramp-up

���� ����

����

����

8

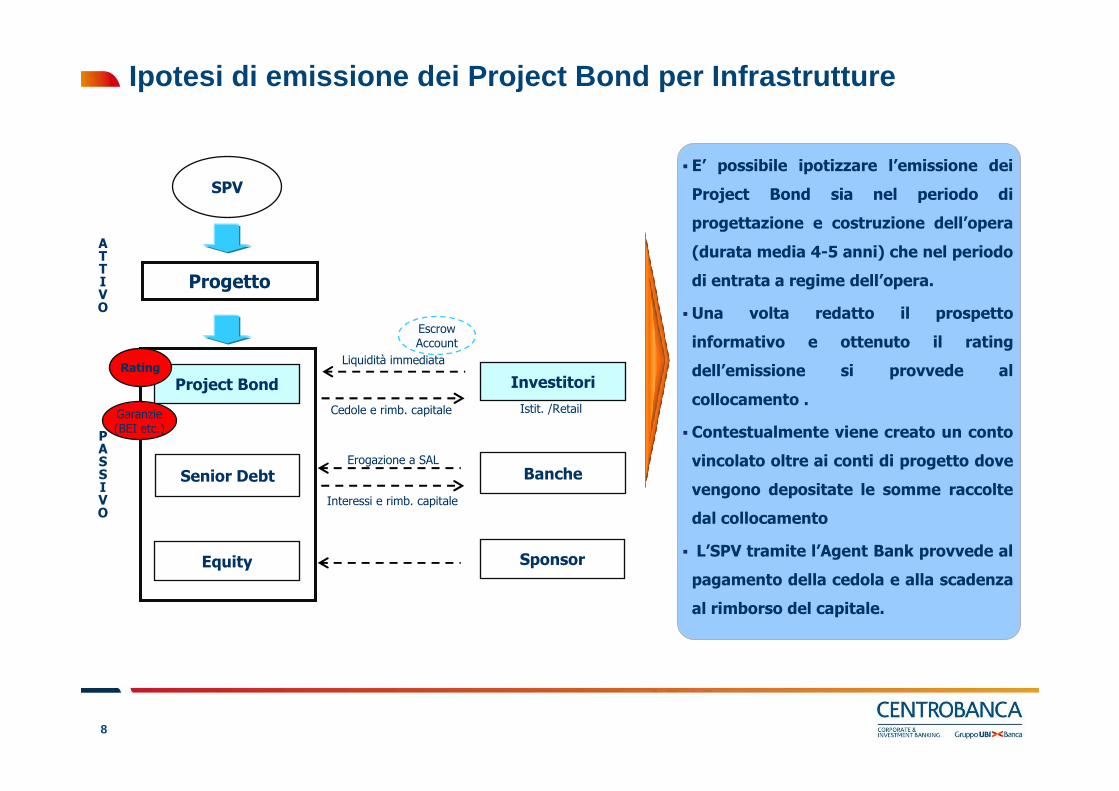

Ipotesi di emissione dei Project Bond per Infrastru tture

� E’ possibile ipotizzare l’emissione dei

Project Bond sia nel periodo di

progettazione e costruzione dell’opera

(durata media 4-5 anni) che nel periodo

di entrata a regime dell’opera.

�Una volta redatto il prospetto

informativo e ottenuto il rating

dell’emissione si provvede al

collocamento .

� Contestualmente viene creato un conto

vincolato oltre ai conti di progetto dove

vengono depositate le somme raccolte

dal collocamento

� L’SPV tramite l’Agent Bank provvede al

pagamento della cedola e alla scadenza

al rimborso del capitale.

SPV

Project Bond

Equity

Senior Debt

Rating

Investitori

Sponsor

Banche

Escrow Account

Progetto

Liquidità immediata

Erogazione a SAL

Cedole e rimb. capitale

Interessi e rimb. capitale

Istit. /RetailGaranzie (BEI etc.)

ATTIVO

PASSIVO

9

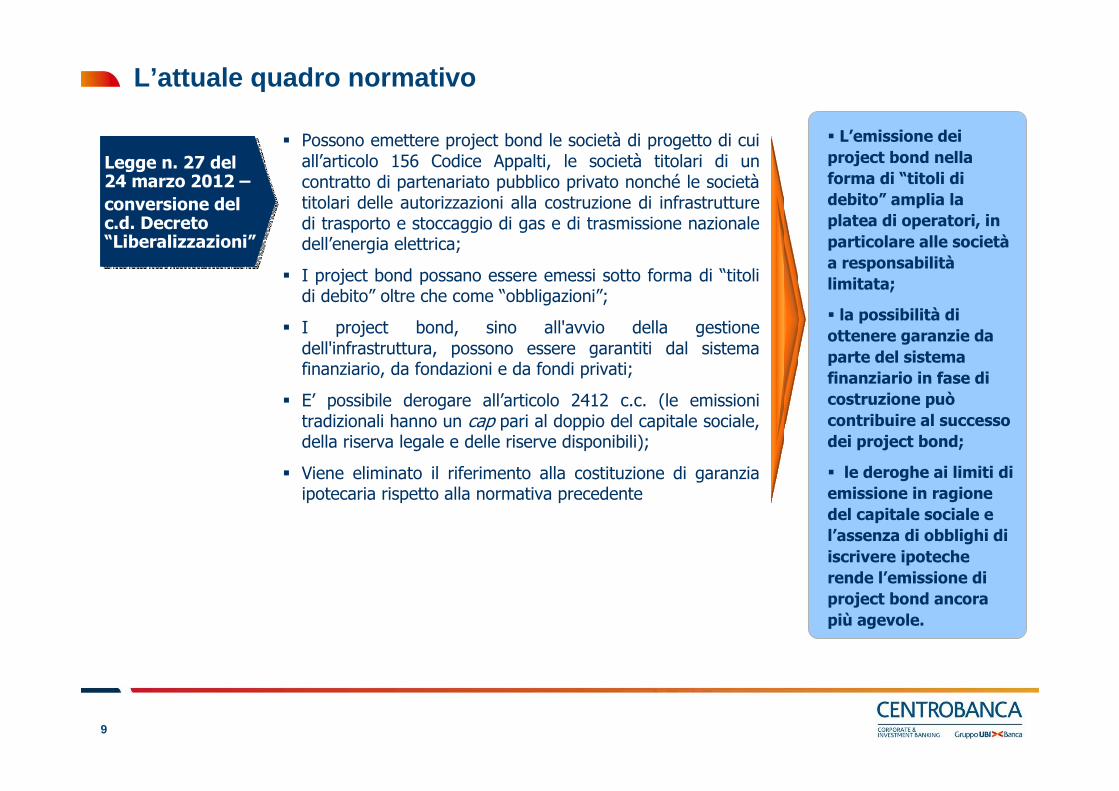

L’attuale quadro normativo

� Possono emettere project bond le società di progetto di cui all’articolo 156 Codice Appalti, le società titolari di un contratto di partenariato pubblico privato nonché le societàtitolari delle autorizzazioni alla costruzione di infrastrutturedi trasporto e stoccaggio di gas e di trasmissione nazionale dell’energia elettrica;

� I project bond possano essere emessi sotto forma di “titoli di debito” oltre che come “obbligazioni”;

� I project bond, sino all'avvio della gestione dell'infrastruttura, possono essere garantiti dal sistema finanziario, da fondazioni e da fondi privati;

� E’ possibile derogare all’articolo 2412 c.c. (le emissioni tradizionali hanno un cap pari al doppio del capitale sociale, della riserva legale e delle riserve disponibili);

� Viene eliminato il riferimento alla costituzione di garanzia ipotecaria rispetto alla normativa precedente

Legge n. 27 del 24 marzo 2012 –

conversione del c.d. Decreto “Liberalizzazioni”

Legge n. 27 del 24 marzo 2012 –

conversione del c.d. Decreto “Liberalizzazioni”

� L’emissione dei

project bond nella

forma di “titoli di

debito” amplia la

platea di operatori, in

particolare alle società

a responsabilità

limitata;

� la possibilità di

ottenere garanzie da

parte del sistema

finanziario in fase di

costruzione può

contribuire al successo

dei project bond;

� le deroghe ai limiti di

emissione in ragione

del capitale sociale e

l’assenza di obblighi di

iscrivere ipoteche

rende l’emissione di

project bond ancora

più agevole.

10

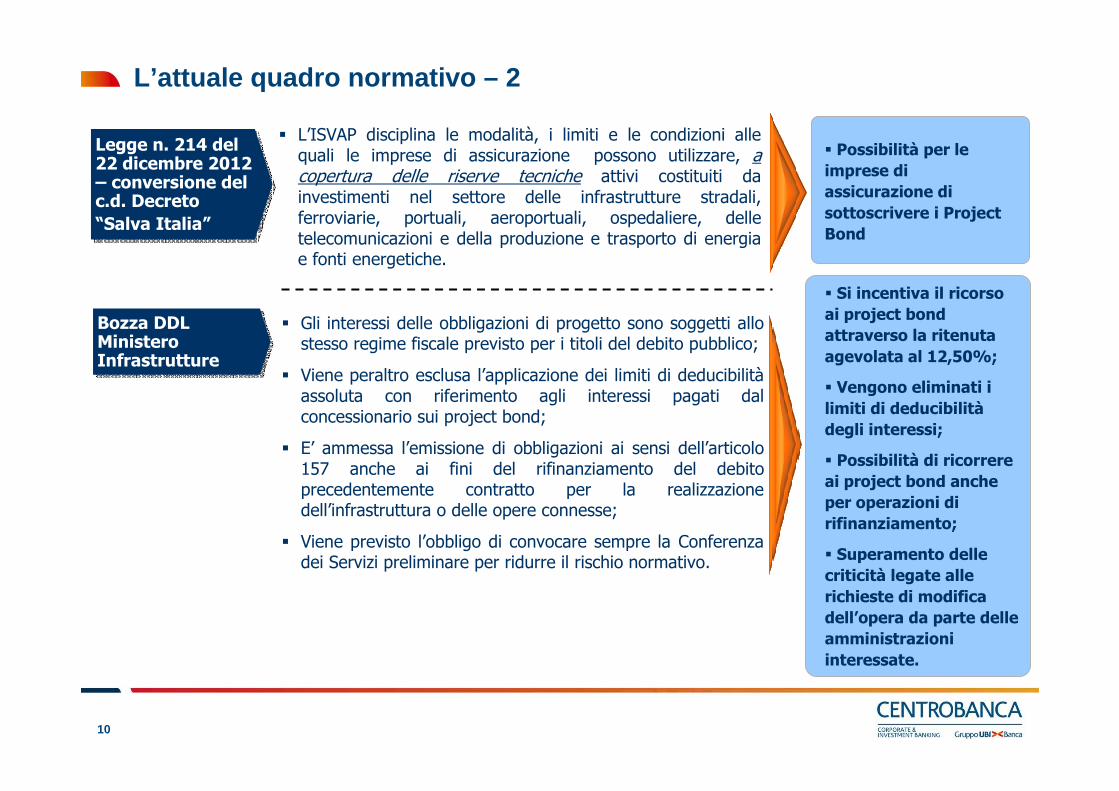

L’attuale quadro normativo – 2

Legge n. 214 del 22 dicembre 2012 – conversione del c.d. Decreto

“Salva Italia”

Legge n. 214 del 22 dicembre 2012 – conversione del c.d. Decreto

“Salva Italia”

� Gli interessi delle obbligazioni di progetto sono soggetti allo stesso regime fiscale previsto per i titoli del debito pubblico;

� Viene peraltro esclusa l’applicazione dei limiti di deducibilitàassoluta con riferimento agli interessi pagati dal concessionario sui project bond;

� E’ ammessa l’emissione di obbligazioni ai sensi dell’articolo 157 anche ai fini del rifinanziamento del debito precedentemente contratto per la realizzazione dell’infrastruttura o delle opere connesse;

� Viene previsto l’obbligo di convocare sempre la Conferenza dei Servizi preliminare per ridurre il rischio normativo.

� Si incentiva il ricorso

ai project bond

attraverso la ritenuta

agevolata al 12,50%;

� Vengono eliminati i

limiti di deducibilità

degli interessi;

� Possibilità di ricorrere

ai project bond anche

per operazioni di

rifinanziamento;

� Superamento delle

criticità legate alle

richieste di modifica

dell’opera da parte delle

amministrazioni

interessate.

Bozza DDL Ministero Infrastrutture

Bozza DDL Ministero Infrastrutture

� Possibilità per le

imprese di

assicurazione di

sottoscrivere i Project

Bond

� L’ISVAP disciplina le modalità, i limiti e le condizioni alle quali le imprese di assicurazione possono utilizzare, a copertura delle riserve tecniche attivi costituiti da investimenti nel settore delle infrastrutture stradali, ferroviarie, portuali, aeroportuali, ospedaliere, delle telecomunicazioni e della produzione e trasporto di energia e fonti energetiche.

11

Aspetti positivi dei Project Bond

*

� Il Project Bond consente un maggior coinvolgimento dei capitali privati nella realizzazione di nuove infrastrutture o servizi di pubblica utilità, in un contesto di severo razionamento conseguente alla crisi finanziaria

�Il coinvolgimento di privati ha un impatto positivo sull’efficienza/disciplina dei progetti: la remunerazione è direttamente correlata al successo del progetto, pertanto ènecessario assicurarne la sostenibilità sotto il profilo economico e finanziario

�Il Project Bond costituisce uno strumento di diversificazione dei portafogli finanziari, che si aggiunge alle asset class alternative già esistenti

�I Project Bond garantiscono agli Sponsor dell’iniziativa vantaggi quali: costo del debito tendenzialmente inferiore al credito bancario (a parità di rischio), tenor maggiore del credito bancario, contenimento dei tempi di negoziazione (maggiore

standardizzazione documentazione finanziaria)

12

Confronto tra Project Bond e Corporate Bond

�Tassazione Agevolata al 12,5%

� Investment Grade (grazie all’intervento della BEI e CDP/SACE)

�Emissioni previste prevalentemente a Tasso Fisso con possibilità di step-up

�Orizzonte temporale di lungo periodo sia per investitori instituzionali che per investitori retail. Possibilità di suddividere il rischio tra diversi soggetti

�Pacchetto di garanzie a copertura dei flussi di cassa (emissioni secured)

�Tassazione al 20%

�Sia investment grade che speculative grade (a seconda del profilo di rischio dell’emittente)

�Possibilità di scelta da parte dell’emittente della remunerazione da corrispondere (tasso fisso, variabile, etc..)

�Diversi Orizzonti temporali

�Emissioni solitamente unsecured

I Project Bond si identificano come una nuova asset class

compresa tra i titoli di debito Governativi e

Corporate

Project Bond Corporate Bond

13

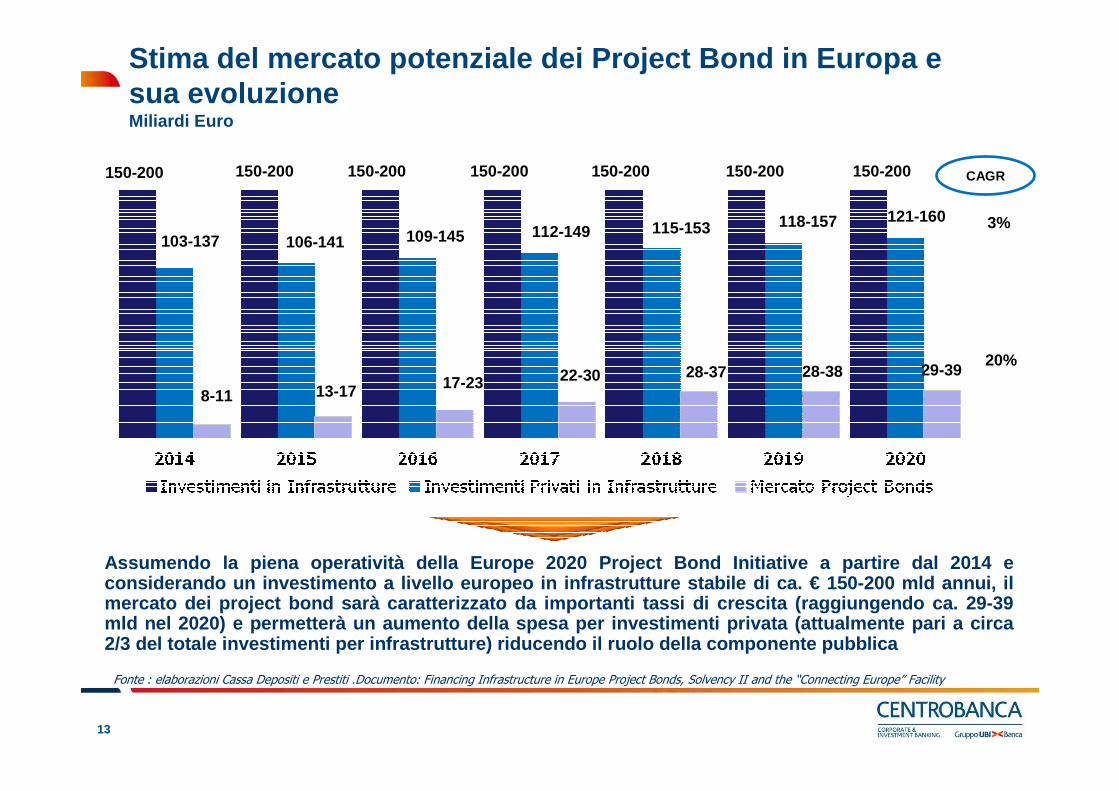

Stima del mercato potenziale dei Project Bond in Eu ropa e sua evoluzioneMiliardi Euro

103-137 106-141 109-145 112-149 115-153 118-157 121-160

150-200 150-200 150-200 150-200 150-200 150-200 150-200

8-11 13-17 17-23 22-30 28-37 28-38 29-39

Assumendo la piena operatività della Europe 2020 Project Bond Initiative a partire dal 2014 e considerando un investimento a livello europeo in i nfrastrutture stabile di ca. € 150-200 mld annui, il mercato dei project bond sarà caratterizzato da impo rtanti tassi di crescita (raggiungendo ca. 29-39 mld nel 2020) e permetterà un aumento della spesa pe r investimenti privata (attualmente pari a circa 2/3 del totale investimenti per infrastrutture) rid ucendo il ruolo della componente pubblica

3%

20%

CAGR

Fonte : elaborazioni Cassa Depositi e Prestiti .Documento: Financing Infrastructure in Europe Project Bonds, Solvency II and the “Connecting Europe” Facility

14

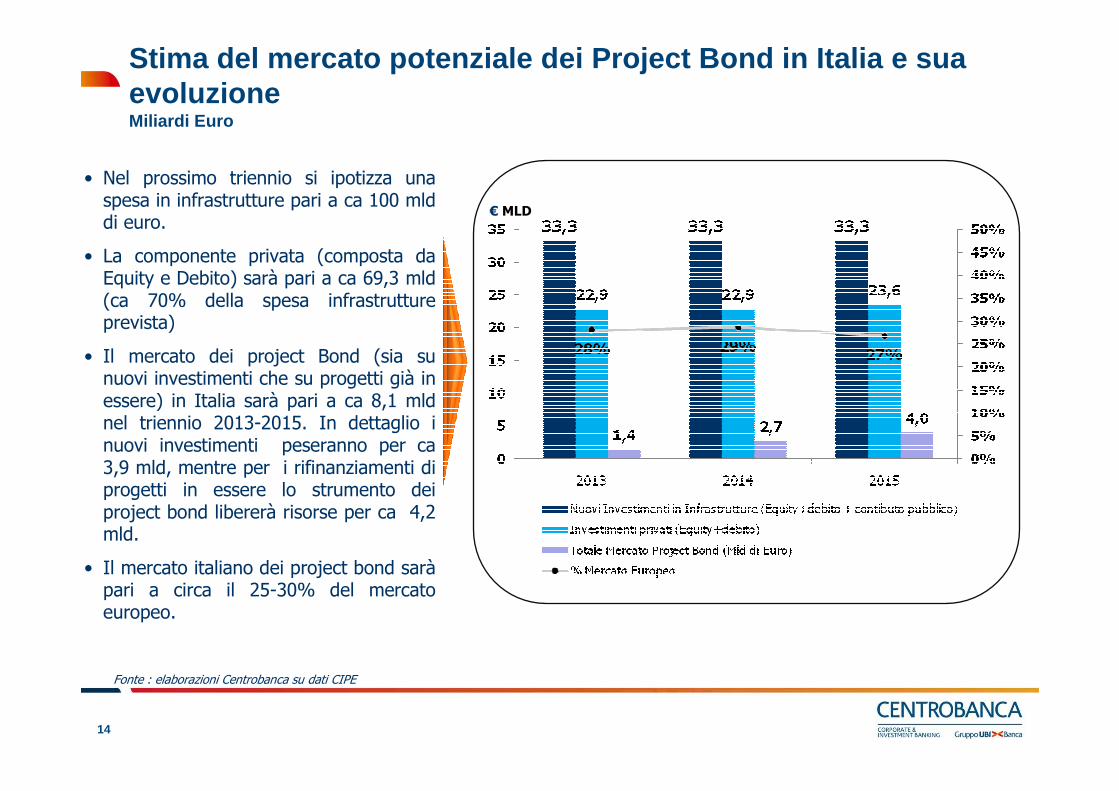

Stima del mercato potenziale dei Project Bond in It alia e sua evoluzioneMiliardi Euro

Fonte : elaborazioni Centrobanca su dati CIPE

€ MLD

• Nel prossimo triennio si ipotizza una spesa in infrastrutture pari a ca 100 mld di euro.

• La componente privata (composta da Equity e Debito) sarà pari a ca 69,3 mld (ca 70% della spesa infrastrutture prevista)

• Il mercato dei project Bond (sia su nuovi investimenti che su progetti già in essere) in Italia sarà pari a ca 8,1 mld nel triennio 2013-2015. In dettaglio i nuovi investimenti peseranno per ca 3,9 mld, mentre per i rifinanziamenti di progetti in essere lo strumento dei project bond libererà risorse per ca 4,2 mld.

• Il mercato italiano dei project bond saràpari a circa il 25-30% del mercato europeo.