APPROFONDIMENTO BOND CORNER FOCUS NUOVA EMISSIONE ... · APPROFONDIMENTO BOND CORNER Pronti a...

19

APPROFONDIMENTO BOND CORNER Pronti a cavalcare la risalita dei tassi Torna in auge la floating Mediobanca FOCUS NUOVA EMISSIONE Coppia di Equity Protection targati IMI Allettante “sotto 100” sul franco svizzero CERTIFICATO DELLA SETTIMANA Tutto in 100 giorni Il Bis certificate di Db su equity europeo e Bric IL BORSINO L’Autocallable Twin Win gioca d’anticipo Al tappeto anche il secondo Bonus Reverse sul Dax PUNTO TECNICO Twin win fai da te, atto II Due Bonus Cap a facoltà contrapposte Più trasparenza nella pubblicità dei bond bancari. Con una nota diffusa nelle scorse settimane, la Consob ha annunciato una stretta sulle obbligazioni estere che giun- gono sul nostro mercato con prospetto informativo “passaportato” secondo la normativa europea e ha ammonito le emit- tenti circa la poca trasparenza di alcuni messaggi pubblicitari. In sintesi ciò che la Commissione Nazionale per le Società e la Borsa contesta alle banche emittenti è la scarsa evidenza che viene data ai rischi dell’investimento e l’eccessivo risalto che viene invece dato ai rendimenti e ai possi- bili guadagni. Sebbene la comunicazione della Consob non faccia esplicito riferi- mento anche ai certificati, si può facilmen- te intuire come la nuova direttiva interessi anche tali strumenti finanziari. L’analisi dei rischi e vantaggi insiti in ciascuno dei cer- tificati che settimanalmente costituiscono l’anima del Certificate Journal è peraltro un nostro cavallo di battaglia ed è quindi su questa strada che proseguiremo con l’obiettivo di creare sempre più informa- zione tra gli investitori. In questo numero, tra le tante analisi che vi proponiamo, si segnala la partenza delle contrattazioni di un Equity Protection sul franco svizzero. Oltre ad essere un’emissione inedita per il mercato italiano, il certificato è tanto più interessante quanto il suo prezzo di esor- dio sul Sedex è inferiore alle aspettative: basti pensare che attualmente il “sotto 100” vale un rendimento annualizzato superiore al 3,60%. Tutto in 100 giorni è invece lo slogan che potrebbe descrivere il prossimo trimestre del Certificato della settimana, un Bis legato alle sorti degli indici S&P Bric e Eurostoxx 50. A proposi- to di zona euro, il 2011 si è aperto con un passo diverso per gli indici del Vecchio continente: che sia la volta buona per ten- tare di ridurre lo spread con gli States? Pierpaolo Scandurra Usa e Ue alla resa dei conti Per gli indici Ue è l’ora di recuperare il terreno perso Anno IV - Numero 215 9 febbraio 2011

Transcript of APPROFONDIMENTO BOND CORNER FOCUS NUOVA EMISSIONE ... · APPROFONDIMENTO BOND CORNER Pronti a...

APPROFONDIMENTO BOND CORNER

Pronti a cavalcare la risalita dei tassiTorna in auge la floating Mediobanca

FOCUS NUOVA EMISSIONE

Coppia di Equity Protection targati IMIAllettante “sotto 100” sul franco svizzero

CERTIFICATO DELLA SETTIMANATutto in 100 giorni

Il Bis certificate di Db su equity europeo e Bric

IL BORSINOL’Autocallable Twin Win gioca d’anticipo

Al tappeto anche il secondo Bonus Reverse sul Dax

PUNTO TECNICOTwin win fai da te, atto II

Due Bonus Cap a facoltà contrapposte

Più trasparenza nella pubblicità dei bondbancari. Con una nota diffusa nelle scorsesettimane, la Consob ha annunciato unastretta sulle obbligazioni estere che giun-gono sul nostro mercato con prospettoinformativo “passaportato” secondo lanormativa europea e ha ammonito le emit-tenti circa la poca trasparenza di alcunimessaggi pubblicitari. In sintesi ciò che laCommissione Nazionale per le Società e laBorsa contesta alle banche emittenti è lascarsa evidenza che viene data ai rischidell’investimento e l’eccessivo risalto cheviene invece dato ai rendimenti e ai possi-bili guadagni. Sebbene la comunicazionedella Consob non faccia esplicito riferi-mento anche ai certificati, si può facilmen-te intuire come la nuova direttiva interessianche tali strumenti finanziari. L’analisi deirischi e vantaggi insiti in ciascuno dei cer-tificati che settimanalmente costituisconol’anima del Certificate Journal è peraltroun nostro cavallo di battaglia ed è quindisu questa strada che proseguiremo conl’obiettivo di creare sempre più informa-zione tra gli investitori. In questo numero,tra le tante analisi che vi proponiamo, sisegnala la partenza delle contrattazioni diun Equity Protection sul franco svizzero.Oltre ad essere un’emissione inedita per ilmercato italiano, il certificato è tanto piùinteressante quanto il suo prezzo di esor-dio sul Sedex è inferiore alle aspettative:basti pensare che attualmente il “sotto100” vale un rendimento annualizzatosuperiore al 3,60%. Tutto in 100 giorni èinvece lo slogan che potrebbe descrivereil prossimo trimestre del Certificato dellasettimana, un Bis legato alle sorti degliindici S&P Bric e Eurostoxx 50. A proposi-to di zona euro, il 2011 si è aperto con unpasso diverso per gli indici del Vecchiocontinente: che sia la volta buona per ten-tare di ridurre lo spread con gli States?

Pierpaolo Scandurra

Usa e Ue alla resa dei conti Per gli indici Ue è l’ora di recuperare il terreno perso

Anno IV - Numero 2159 febbraio 2011

Certificate Journal - numero 215A CHE PUNTO SIAMOA CHE PUNTO SIAMO

La Cina ha mosso nuovamente sui tassi, la seconda volta in 6settimane. La People's Bank of China ha innalzato di altri 25punti base il tasso di interesse sui depositi bancari e quello suiprestiti. Le autorità cinesi mirano a combattere il surriscalda-mento dei prezzi al consumo che a fine 2010 risultavano al4,6%. E martedì prossimo ci sarà il primo riscontro del nuovoanno con le attese di un salto in avanti al 5,3 per cento dell’in-dice dei prezzi al consumo cinese, livello più elevato degli ulti-mi 2 anni e mezzo. Appare chiaro l'obiettivo della banca cen-trale cinese di concentrarsi sull’inflazione lasciando per ilmomento da parte la crescita economica nonostante le atteseper quest'anno siano di crescita lievemente inferiore rispetto al2010 (9,5% il consensus rispetto al +10,3% messo a segno loscorso anno). Nello sfondo c'è il rischio di un rallentamentocinese superiore alle attese soprattutto nel caso non arriverà ilnecessario supporto dai consumi privati. Il mercato scontava lanuova stretta sui tassi e anche la tempistica non ha sorpresopiù di tanto nonostante non sono mancate le ripercussioni sulmercato delle materie prime, con il ritracciamento dai massimistorici di rame & co. e di riflesso delle commodity currencies.Movimenti che confermano l’importanza che ricopre la Cinaall’interno dell’economia globale con un rallentamento cineseche ormai è in grado di condizionare negativamente, oltre alsentiment sulle commodity, anche Pil e divise di riferimento didiversi Paesi. Aumento del costo del denaro che coinvolgeanche altre realtà come il Brasile, dove l’inflazione ha supera-to il 6%. Politiche restrittive che presto potrebbero riguardareanche i Paesi maturi. Dopo le parole aggressive di inizio anno,la Bce e il suo condottiero Trichet hanno gettato acqua sul fuo-co allontanando la possibilità di un rialzo sui tassi che comun-que dovrebbe arrivare entro fine anno se l’inflazione si manter-rà sopra il livello di guardia del 2%. Surriscaldamento dei prez-zi che è ancora più sostenuto in Gran Bretagna con le attese diinflazione per il 2011 che si spingono fino al 4% aumentandocosì le pressioni sulla BoE per un incremento dei tassi già nelsecondo trimestre di quest'anno. Infine all’orizzonte ci sono gliStati Uniti dove la stretta sui tassi non è all’ordine del giornoanche se non va trascurato il fatto che la crescita è attesa alivello sostenuto nei prossimi trimestri. Lacker (membro del laFed) ritiene che sarà necessario ridimensionare il piano QE2ed eliminare alcune delle garanzie prestate alle banche com-merciali sui mutui. Insomma, anche la Fed inizia a valutare diporre fine all’era dei tassi zero.

STRETTA SUI TASSI, CHI SARÀ IL PROSSIMO?

2

A CURA DI TITTA FERRARO

Certificate Journal - numero 215APPROFONDIMENTOAPPROFONDIMENTOA CURA DI PIERPAOLO SCANDURRA

USA E UE ALLA RESA DEI CONTILo spread tra gli indici Usa e quelli europei ha raggiunto livelli record.

E’ il momento di invertire la rotta

L’estate del 2008 viene ricordata per essere stata la sestaestate più calda dal dopoguerra e per l’eccezionale assenza diprecipitazioni che ha causato siccità in tutto il paese. Per chisegue i mercati finanziari, l’estate del 2008 viene invece ricor-data per essere stato il momento in cui ha iniziato a bruciarela miccia che nel giro di qualche mese ha fatto detonare la cri-si mondiale finanziaria con il crack di Lehman Brothers.Guardando un semplice grafico settimanale dei principali indi-ci azionari a partire da quell’estate fino ai giorni nostri vieneistintivo tirare un sospiro di sollievo, ripensando a quali ango-scianti momenti sono stati vissuti nei primi mesi del 2009,allorché tutti gli indici del nuovo e vecchio continente si sonoritrovati all’unisono a segnare i minimi degli ultimi 15 anni. Daquei momenti di tempo non ne è passato molto, eppure queilivelli sembrano lontani anni luce. Calcolando la variazione dai6547 punti di Dow Jones agli attuali 12161 punti, o dai 676,53punti di S&P500 agli attuali 1319,05 punti, o ancora dai3666,41 punti di Dax fino ai 7283,62 punti correnti si ottiene lamisura della forza del recupero messo in atto dai mercati.Merito di una ripresa economica che, a dire il vero, ancoradeve palesarsi in maniera chiara e soprattutto di un’eccessivadepressione che in quei frangenti aveva fatto scivolare al disotto di livelli neanche lontanamente immaginabili le valutazio-ni di migliaia di titoli azionari mondiali. A conti fatti, se ci aves-sero detto che nel giro di un paio di anni si sarebbero annulla-ti gli effetti devastanti del fallimento di una delle più grandibanche americane e di un sistema finanziario sorretto daimprobabili manovre di finanza creativa, tutti noi avremmo fat-to a meno di vivere quei momenti con l’amletico dubbio se erapiù giusto resistere a denti stretti o mollare tutto. Purtroppo, in

tantissimi hanno ceduto alla tentazione di gettare a mare l’ac-qua con tutti i pesci, svendendo in pesante perdita i propriinvestimenti e giurando di non volerne più sapere di azioni,derivati, fondi o certificati. La realtà odierna è invece moltodiversa: sui mercati si respira un’aria salubre, di ritrovato otti-mismo, e i mercati azionari di mezzo mondo sono tornati neipressi dei livelli pre-crisi cancellando una delle pagine più nerevissute dal 1929. E’ così che il Dow Jones è tornato ai valori digiugno 2008, recuperando l’85% dai minimi e avvicinandosi asoli 16 punti percentuali dai massimi storici toccati a settembre2007 a 14164,53 punti; o che l’altro indice statunitense, loS&P500, è nuovamente al di sopra dei 1300 punti assottiglian-do le distanze dai 1565,17 punti del proprio massimo storico.In Europa però le cose stanno molto diversamente e i motivisono noti: la crisi del debito sovrano dei Paesi periferici del-l’area Euro ha spinto gli americani a coniare l’acronimo Piigsper definire Portogallo, Irlanda, Italia, Grecia e Spagna, ossia iPaesi che hanno risentito finora più degli altri dell’onda lungadella crisi. La mancanza di unità tra i vari stati membri nel con-certare una risposta alla speculazione che voleva altre vittimeillustri tra le economie europee dopo la Grecia, ha accentuatole divergenze tra una parte dell’emisfero, in particolare quellaa stelle e strisce, e l’altra, ossia il vecchio continente. Il risulta-to è inequivocabile ed è fotografato dall’andamento dei rispet-tivi indici azionari: sebbene l’Eurostoxx 50, l’indice delle bluechip dell’area euro, sia riuscito a rimbalzare di oltre 67 puntipercentuali dai minimi di marzo 2009, i massimi a 4557 puntitoccati a luglio 2007 sono ancora lontani di oltre il 50%. Sepoi si guarda in casa nostra lo scoramento è ancora maggio-re, dal momento che il FTSE Mib a 22793 punti segna un

recupero dell’80% dai minimi a12621 punti di marzo di quasi dueanni fa ma è praticamente a metàstrada del lungo cammino chedovrebbe portare ai massimi toc-cati a maggio 2007 a 44364 punti. Per semplificare la diagnosi è suf-ficiente osservare la percentualeche l’indice di Piazza Affaridovrebbe coprire per tornare aipropri massimi: 94,64%, unadistanza a dir poco abissale che siscontra con un dato che sta agli

3

CLICCA PER VISUALIZZARE LA SCHEDA DI OGNI CERTIFICATO

STEP UP CERTIFICATES

IMPORTO LIVELLO RENDIMENTO PREZZO

SOTTOSTANTE CODICE ISIN EXPRESS STRIKE PROTEZIONE POTENZIALE AL 09.02.11 SCADENZA

A SCADENZA

Generali DE000MQ29G49 121,75 14,260 9,980 9,49% 111,20 29/06/2012

AXA DE000MQ29G56 141,50 12,380 8,670 14,71% 123,35 29/06/2012

Deutsche Bank DE000MQ29G80 126,00 39,690 27,780 12,60% 111,90 29/06/2012

Nokia DE000MQ29GF1 142,00 7,330 5,130 23,75% 114,75 29/06/2012

Sanofi Aventis DE000MQ29GH7 125,00 48,075 33,650 17,43% 106,45 29/06/2012

Telecom Italia DE000MQ29GL9 132,50 1,000 0,700 26,67% 104,60 29/06/2012

UniCredit DE000MQ29GP0 135,50 1,803 1,260 28,44% 105,50 29/06/2012

Certificate Journal - numero 215AAPPROFONDIMENTOAPPROFONDIMENTO

antipodi, quello relativo al mercato tedesco. Se non fosse cer-to che la Germania è in Europa verrebbe da pensare che siail cinquantunesimo stato degli Stati Uniti d’America, o almenoè questa la conclusione che si potrebbe ricavare facendo rife-rimento all’andamento degli indicatori azionari. Il Dax diFrancoforte è infatti tra tutti gli indici primari quello che più si èavvicinato ai propri massimi storici, superando i 7300 punti eaccorciando a soli 11 punti percentuali la distanza che losepara dagli 8105 punti raggiunti a luglio 2007.

OBIETTIVO SPREAD TRADING

Il 2011 è tuttavia iniziato con un passo diverso per quei mer-cati rimasti più indietro nell’ultimo biennio. Dal 1 gennaio èinfatti il FTSE Mib l’indice che segna la migliore performan-ce, con un rialzo di oltre il 12%, e il merito va al settore ban-cario che, come abbiamo detto più volte, è stato fin qui pro-tagonista nel bene e nel male delle performance dell’indicedi Piazza Affari. Il buon progresso realizzato da inizio annoha peraltro consentito al nostro indice di far partire l’auspica-to recupero dello spread che si è venuto a creare con gli altrimercati azionari e in particolare con lo S&P500 americano.Nel grafico allegato è possibile osservare proprio l’indice dispread tra l’indice a stelle e strisce e quello tricolore a parti-re dal mese di maggio 2007, ossia da quando il nostro indi-

ce ha iniziato a crollare. Il punto più basso dello spread èstato raggiunto il 7 gennaio scorso, con una performancerelativa di quasi il 39% a favore dello S&P500; da quel pun-to, tuttavia, sembra essersi innescata una reazione che haridotto lo spread al 36%. Definire il differenziale di perfor-mance tra due attività, che siano indici, titoli o valute, è utileper analizzare la forza relativa messa in mostra da una del-le due rispetto all’altra. Comprare una delle due attività evendere contestualmente l’altra è ciò che sta alla base dellospread trading, una tecnica che trova applicazione idealenei contratti futures ma che, in maniera teoricamente menoefficiente, può essere messa in atto anche utilizzando stru-menti derivati come i certificati.

Gli investimenti diventano più dinamici.

Il gruppo X-markets di Deutsche Bank ha creato

l’Express Certificate, uno strumento che rende

possibile ottenere risultati interessanti anche se

i mercati sottostanti si muovono poco.

Inoltre, grazie alla barriera l’investimento

è in parte protetto.

Con l’Express Certificate è possibile:

Trarre profitto giá dopo un anno1

Limitare le perdite in caso di leggeri ribassi1

Investire in modo liquido e trasparente

Tuttavia si può incorrere in una perdita totale

del capitale.

Fate scattare i vostri investimenti.

1Alle condizioni previste dal Prospetto. Il livello di protezione di ogni certificato è stabilito all’interno della documentazione d’offerta Messaggio pubblicitario. Prima dell’adesione leggere attentamente il Prospetto di Basee le relative Condizioni Definitive (Final Terms) ed in particolare le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi ed al trattamento fiscale nonché ogni altra documentazione che l’Intermediario sia tenutoa mettere a disposizione degli investitori. Il Prospetto di Base e le relative Condizioni Definitive (Final Terms) forniscono informazioni più dettagliate sulle opportunità e sui rischi del prodotto e sono disponibili pressol’Intermediario, l’Emittente, sul sito www.xmarkets.it e, su richiesta, al Numero Verde 800 90 22 55

A Passion to Perform.

X-markets: il Vostro accesso

ai mercati finanziari tramite

l’esperienza di Deutsche Bank.

www.xmarkets.it

Numero verde 800 90 22 55

Fax +39 02 8637 9821

Express CertificatePiù ritmo e velocità nei profitti

FONTE:: BLOOMBERG

SPREAD S&P500 VS FTSE MIB

Certificate Journal - numero 215APPROFONDIMENTOAPPROFONDIMENTO

55

Una possibile strategia attuabile per i prossimi mesi potrebbeavere come obiettivo il restringimento dello spread tra loS&P500 e il FTSE Mib. Se si ritiene possibile che il nostroindice sia in grado di fare meglio di quello statunitense è quin-di sufficiente aprire una posizione al rialzo sul FTSE Mib econtestualmente una al ribasso sullo S&P500 per ottenere unprofitto, a prescindere dalla direzione che prenderanno i duemercati. Sia che essi salgano o che scendano, infatti, la solariduzione dello spread determinerà un guadagno per la stra-tegia. Tuttavia non tutto è così facile come sembra, dalmomento che l’indice americano va acquistato in euro puressendo valorizzato in dollari: ciò implica che un andamentofavorevole del cambio, ossia un deprezzamento del rapportoeuro/dollaro, accentuerà il profitto e viceversa un livello di tas-so di cambio superiore ai valori correnti avrà effetti negativisul risultato operativo. Al di là delle giuste considerazioni sul rischio valutario, cer-chiamo ora di individuare quali prodotti, tra i certificati quotati,potrebbero fare al caso per l’apertura di una posizione strut-turata per restituire un profitto in caso di contrazione dellospread tra i due indici.

BENCHMARK SHORT VS LONG

Per replicare la posizione al ribasso sull’indice americanoabbiamo individuato sul mercato di Borsa Italiana un solostrumento, ossia un Benchmark Short di Banca IMI con sca-denza 16 dicembre 2011. Il certificato, lineare a replica inver-sa dell’indice sottostante, equivale implicitamente ad unacquisto di una put deep in the money avendo lo strike pari a2400 punti indice. Per rendere chiara la strategia espressa daquesto strumento è sufficiente pensare che per ogni punto divariazione negativa dell’indice americano, il certificato siapprezza di pari entità e viceversa qualora la variazione del-l’indice sia positiva. Tuttavia, come detto in precedenza, unavariabile fondamentale nella composizione del prezzo è rap-presentata dal rischio cambio: un rialzo dell’euro/dollaro inci-de negativamente sul valore del certificato così come un suoribasso ha effetti positivi. Scolasticamente, il prezzo delBenchmark Short si ricava mediante una semplice sottrazio-ne tra lo strike, pari a 2400 punti, e lo spot dell’indice e unasuccessiva conversione in euro utilizzando il tasso di cambio.

Infine il risultato ottenuto va rapportato al multiplo 0,1. A titoloesemplificativo si consideri che alla chiusura dello S&P500del 7 febbraio, pari a 1319,05 punti, il certificato presentavaun fair value pari a:

[(2400-1319,05)/1,363] x 0,1 = 79,3 euro

Sul book di negoziazione, tuttavia, si incontra un prezzo apremio rispetto al fair value, nella misura del 2,5% circa, e ilmotivo è riconducibile al fatto che alla scadenza si farà riferi-mento al settlement del relativo contratto future, ossia quellocon scadenza 16 dicembre 2011, che allo stato attuale prez-za circa 12 punti in meno dello spot. Per replicare la posizione al rialzo sull’indice italiano è invecesufficiente affidarsi ad uno dei tanti strumenti a replica linearedel sottostante, quali sono i classici Benchmark, facendoattenzione a valutare attentamente lo sconto che viene appli-cato sul prezzo di mercato per via dei dividendi stimati entrola scadenza di dicembre. Per risolvere tale problematica sipuò peraltro fare riferimento ad un semplice Etf, per il qualetuttavia il trattamento fiscale risulterà penalizzante.

BENCHMARK SHORT VS BONUS

Un’interessante alternativa alla strategia appena presentata èrappresentata dall’apertura di una posizione in spread tra ilBenchmark Short sull’indice americano e un Bonus scrittosull’indice Eurostoxx 50. In termini di spread tra i due indici, siconsideri che partendo da una data di normalizzazione del 1luglio 2007, l’Eurostoxx 50 risulta essere indietro rispetto alloS&P500 di circa il 20%. Anche in questo caso, come giàosservato a proposito del confronto con il FTSE Mib, il buonavvio di 2011 ha contribuito a far partire un rimbalzo dai mini-mi toccati poche settimane fa a circa -22%. Analogamente aquanto scritto in precedenza, una possibile strategia da attua-re per i prossimi mesi potrebbe essere quella di vendere l’in-dice americano e contestualmente acquistare quello euro-peo. Per replicare la posizione lunga sull’Eurostoxx 50, oltreai classici Benchmark o Etf, è possibile affidarsi ad uno deicertificati più meritevoli di attenzione tra i tanti quotati in BorsaItaliana. Protagonista della copertina di dicembre del nostrocalendario (vedi CJ 212), il Bonus di Banca Aletti con scaden-

INDICI A CONFRONTO

FONTE: CCERTIFICATI E DERIVATI

Indice Chiusura al 7/02 Ai livelli di.. Data max storico Max storico Distanza da max Data min Minimo Distanza da minimo

Dow Jones 12161,43 giu-08 10/09/2007 14164,53 16,47% 09/03/2009 6547,05 85,75%

S&P500 1319,05 giu-08 10/09/2007 1565,15 18,66% 09/03/2009 676,53 94,97%

Eurostoxx 50 3031,18 set-08 16/07/2007 4557,57 50,36% 09/03/2009 1809,98 67,47%

Dax 7283,62 gen-08 16/07/2007 8105,69 11,29% 06/03/2009 3666,41 98,66%

FTSE Mib 22793 ott-08 18/05/2007 44364 94,64% 09/03/2009 12621 80,60%

Certificate Journal - numero 215

za 19 dicembre 2011 è infatti un ottimo strumento per aggan-ciarsi alle sole variazioni positive del mercato azionario del-l’area euro senza incorrere in rischi di perdita in caso di anda-mento negativo. Nel dettaglio, il certificato prevede che allascadenza si riceva un rimborso minimo di 125 euro alla solacondizione che l’indice non abbia mai quotato al di sotto dei1344,27 punti, un livello che come noto è oltre 450 punti infe-riore ai minimi di marzo 2009. Inoltre, approfittando dell’as-senza del cap, il rimborso può essere maggiore dei 125 euroa patto che l’indice si attesti alla data di valutazione finale aldi sopra dei 3055 punti. In tal caso la replica diventerebbelineare sfruttando un tasso di partecipazione al rialzo pari al100%. Analizzandone il pricing, esso è quotato sul Sedex a124,3 euro in lettera e pertanto consente di garantirsi un ren-dimento dello 0,6% anche nel caso in cui l’indice crolli del

55% dai 3038 punti attuali. Nell’ipotesi di mercato rialzista, alcontrario, permette di seguire linearmente la performancedell’indice. Osserviamo ora il payoff a scadenza dei due stru-menti e successivamente la loro combinazione in parti uguali(si sottolinea con la medesima quantità di capitale) in un por-tafoglio. A parità di variazioni dei due indici e tenuto conto diun tasso di cambio invariato rispetto ai valori attuali (1,363), ilsaldo della strategia sarà positivo in caso di ribasso e frazio-nalmente negativo in caso di rialzo del mercato. Risulta tutta-via evidente che lo scopo di un portafoglio così costituito èquello di mirare ad un restringimento dello spread tra i dueindici e pertanto nell’ipotesi sperata che l’Eurostoxx 50 facciasegnare a fine anno un saldo positivo nei confronti delloS&P500 di almeno il 5%, anche in caso di andamento rialzi-sta di entrambi il risultato operativo risulterà positivo.

APPROFONDIMENTOAPPROFONDIMENTO

L'OPPORTUNITA’ DEI MERCATI, IN TUTTA SICUREZZA

Bonus Certificate

Pensi che i titoli Atlantia, Danone, Eni, Generali e Sanofi Aventis continueranno a guadagnare terreno ma vuoi metterti al riparo dalle possibili correzioni?Con i Bonus Cap di BNP Paribas potrai approfittare dei rialzi dei sottostanti proteggendo al contempo il tuo capitale da ribassi consistentiPer la lista completa di Certificates di bnp Paribas vai su www.prodottidiborsa.com oppure chiama il numero verde: 800 92 40 43* Rendimenti calcolati rispetto ai prezzi del 9 febbraio 2011 se la Barriera non viene toccata

Questo è un messaggio pubblicitario e promozionale e non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento. Prima dell’adesione, leggere attentamente il Programma di Emissione, le Final Terms (Condizioni Definitive) e la Nota di Sintesi pubblicati e disponibili sul sito www.prodottidiborsa.com. I Bonus Certificates non garantiscono la protezione totale del capitale e in alcuni casi possono comportare perdite in conto capitale.

CODICE DI NOME SOTTOSTANTE SCADENZA BARRIERA BONUS CAP PREZZO RENDIMENTONEGOZIAZIONE A SCADENZA*

P29887 BONUS CAP ATLANTIA 01/09/2011 13,26€ 110€ (19,45€) 110€ (19,45€) 106,00€ fino al 3,80%

P29952 BONUS CAP DANONE 01/09/2011 32,77€ 110€ (48,06€) 110€ (48,06€) 107,00€ fino al 2,75%

P29861 BONUS CAP ENI 01/09/2011 12,71€ 110€ (18,65€) 110€ (18,65€) 108,00€ fino al 1,85%

P29903 BONUS CAP GENERALI 01/09/2011 12,54€ 110€ (18,39€) 110€ (18,39€) 104,00€ fino al 5,80%

P29929 BONUS CAP SANOFI AVENTIS 01/09/2011 41,24€ 112€ (61,59€) 112€ (61,59€) 102,00€ fino al 9,72%

DATI AGGIORNATI AL 09-02-11

SELEZIONE BONUS CAP DI BNP PARIBAS

PAYOFF A SCADENZA

FONTE: CCERTIFICATI E DERIVATI

Var % Estoxx -60% -40% -20% -10% 0% 10% 20% 40%Valore Estoxx 1215,20 1822,80 2430,40 2734,20 3038,00 3341,80 3645,60 4253,20Bonus 49,72 125,00 125,00 125,00 125,00 136,73 149,16 174,02P&L Bonus -60,0% 0,6% 0,6% 0,6% 0,6% 10,0% 20,0% 40,0%Var % S&P500 -60,0% -40,0% -20,0% -10,0% 0,0% 10,0% 20,0% 40,0%Valore S&P500 527,60 791,40 1055,20 1187,10 1319,00 1450,90 1582,80 1846,60Benchmark Sh 137,37 118,02 98,66 88,99 79,31 69,63 59,96 40,60P&L Benchmark Sh 67,9% 44,3% 20,6% 8,8% -3,0% -14,9% -26,7% -50,4%50/50 3,97% 22,42% 10,59% 4,67% -1,24% -2,44% -3,35% -5,18%

Certificate Journal - numero 215FOCUS NUOVA EMISSIONEFOCUS NUOVA EMISSIONEA CURA DI VINCENZO GALLO

A pochi giorni dall’ammissione alle negoziazioni sulSedex di Borsa Italiana di due omologhi prodotti a capi-tale protetto su coppie di valute, il 4 febbraio scorso èterminato il colocamento del secondo certificato diBanca IMI che permette di investire sulla divisa britanni-ca e più in particolare sul rapporto di cambio tra euro esterlina. Il certificato, denominato commercialmenteEquity Protetction Short Quanto, ha una durata di quat-tro anni e prevede l’opzione di protezione totale delcapitale a scadenza per far fronte all’andamento avver-so del tasso di cambio. Quando si parla di cross valuta-ri utilizzati come sottostanti di prodotti strutturati a facol-tà short è sempre bene ricordare che le variazioni van-no viste a testa in giù, ossia considerando l’apprezza-mento della valuta base, nel caso specifico l’euro, comeun evento sfavorevole. Pertanto, l’opzione di protezioneincondizionata del capitale attiva per questo certificatoha l’obiettivo di difendere l’investimento dall’eventualedeprezzamento della sterlina nei confronti della divisaunica. Sul fronte opposto, invece, il certificato gode diuna partecipazione in leva ai movimenti positivi dellasterlina che consente di amplificare nella misura di1:1,63 le variazioni negative del tasso di cambio. La datadi determinazione dello strike iniziale era programmataper l’8 febbraio e sulla base del fixing comunicato dallaBCE è risultato pari a 0,8486. A partire da tale livello,alla luce di quanto esposto in precedenza, il certificatosarà in grado di rendere a scadenza un profitto più cheproporzionale all’andamento del cross qualora questo siattesti, ad esempio, ad un valore di 0,7213 ( corrispon-dente ai valori del 2007 ); in particolare, a fronte di undeprezzamento del rapporto di cambio del 15% la per-formance del certificato sarà del 24,45% per un rimbor-so a scadenza di 124,45 euro. Viceversa, qualora ilcross registri alla scadenza del 9 febbraio 2015 un rialzodel 15% dallo strike, tale da portare il cambio a 0,97589,un livello corrispondente ai massimi raggiunti a fine2008, il certificato non ne risentirà in alcun modo resti-tuendo ai propri possessori i 100 euro nominali. Comedetto, il certificato che ha da poco concluso la fase dicollocamento fa seguito ad un duplice debutto in BorsaItaliana di due Equity Protection Quanto, uno a facoltàlong e l’altro short, rispettivamente indicizzati al tasso di

cambio tra l’euro e il franco svizzero e tra la divisa unicae il greenback. In particolare, il primo dei due certificatiha rappresentato nei mesi scorsi una novità assoluta peril mercato italiano, essendo l’unico prodotto strutturato ingrado di riflettere l’andamento del rapporto di cambio tral’euro e la moneta elvetica. Ad eccezione della nuovaemissione legata alla sterlina, tuttavia, questo certificatoriconosce il guadagno solo nel caso in cui sia l’euro adapprezzarsi nei confronti del franco e questo, alla lucedei minimi storici raggiunti dalla nostra moneta nelle set-timane scorse, non ha certamente aiutato il prodotto.Dall’emissione, avvenuta lo scorso 29 ottobre, il crossEur/Chf è passato da quota 1,3668 (corrispondente allostrike del certificato) ad un minimo di 1,2427, per poiattestarsi nelle ultime ore a ridosso di 1,30. In virtù ditale variazione negativa, i l certificato (IsinIT0004643984) è stato scambiato in avvio di settimana aprezzi inferiori a 90 euro, registrando un calo di circa il10% dall’emissione ma aprendo degli spiragli estrema-mente interessanti in ottica di investimento a rendimen-to minimo garantito. A questi prezzi, infatti, il certificato èentrato di diritto nella classifica dei migliori “sotto 100”,essendo in grado di riconoscere alla scadenza del 29ottobre 2014 una plusvalenza minima del 3,61% annuo,per un ritorno complessivo minimo del 13,63%, in virtùdel rimborso protetto dei 100 euro e di un prezzo di pos-sibile acquisto pari a 88 euro. Inoltre, nell’eventualitàche il cross si riporti al di sopra di 1,3668, tale plusvalen-za sarebbe anche destinata ad aumentare in misura piùche proporzionale grazie alla partecipazione del 132%.

IMI VIAGGIA SULL’ASSE LONDRA - ZURIGOSterlina e franco svizzero protagonisti della scena con due

Equity Protection a facoltà opposte. Spicca il “sotto 100” elvetico.

7

Nome

Emittente

Sottostante

Strike

Protezione

Partecipazione Up

Partecipazione Down

Scadenza

Prezzo

Mercato

Isin

DALLA STERLINA AL FRANCO SVIZZEROEquity Protection

Short Quanto

Banca IMI

Euro/Sterlina

0,8486

100%

-

163%

09/02/2015

-

richiesta Sedex

IT0004677552

Equity Protection

Quanto

Banca IMI

Euro/Franco svizzero

1,3668

100%

132%

-

29/10/2014

88,1

Sedex

IT0004643984

Certificate Journal - numero 215CERTIFICATO DELLA SETTIMANACERTIFICATO DELLA SETTIMANAA CURA DI CERTIFICATI&DERIVATI E FINANZA.COM

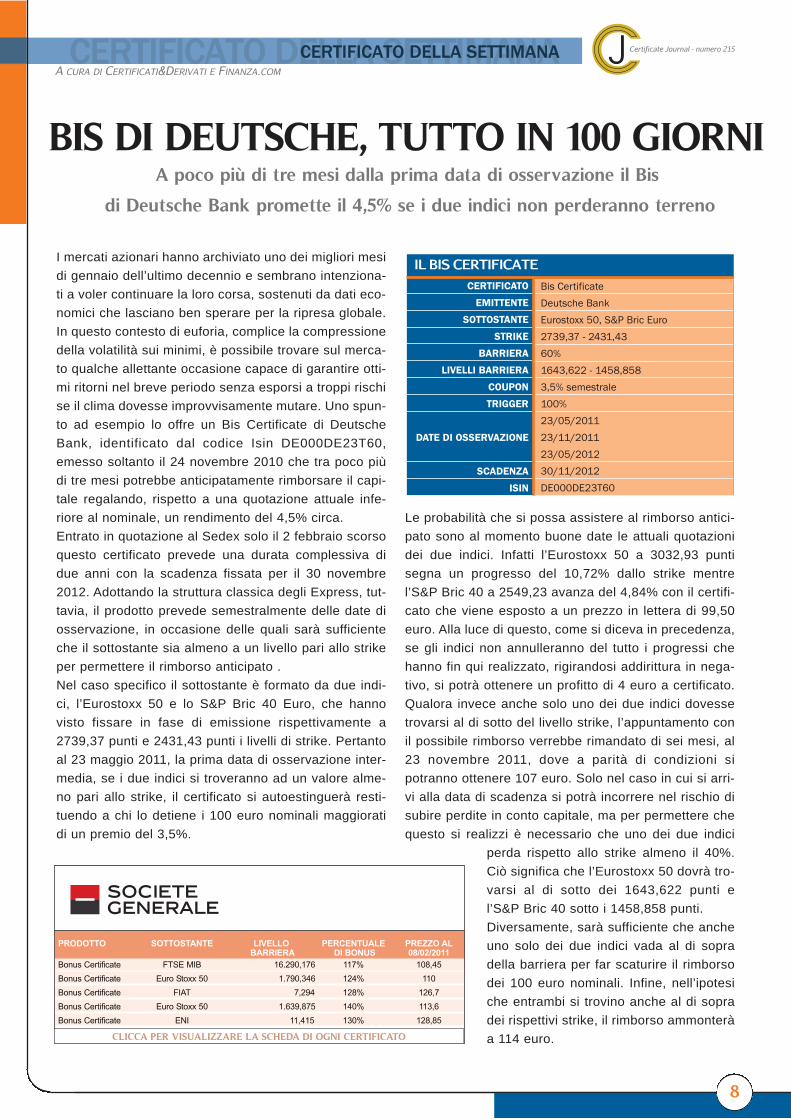

BIS DI DEUTSCHE, TUTTO IN 100 GIORNIA poco più di tre mesi dalla prima data di osservazione il Bis

di Deutsche Bank promette il 4,5% se i due indici non perderanno terreno

I mercati azionari hanno archiviato uno dei migliori mesidi gennaio dell’ultimo decennio e sembrano intenziona-ti a voler continuare la loro corsa, sostenuti da dati eco-nomici che lasciano ben sperare per la ripresa globale.In questo contesto di euforia, complice la compressionedella volatilità sui minimi, è possibile trovare sul merca-to qualche allettante occasione capace di garantire otti-mi ritorni nel breve periodo senza esporsi a troppi rischise il clima dovesse improvvisamente mutare. Uno spun-to ad esempio lo offre un Bis Certificate di DeutscheBank, identificato dal codice Isin DE000DE23T60,emesso soltanto il 24 novembre 2010 che tra poco piùdi tre mesi potrebbe anticipatamente rimborsare il capi-tale regalando, rispetto a una quotazione attuale infe-riore al nominale, un rendimento del 4,5% circa. Entrato in quotazione al Sedex solo il 2 febbraio scorsoquesto certificato prevede una durata complessiva didue anni con la scadenza fissata per il 30 novembre2012. Adottando la struttura classica degli Express, tut-tavia, il prodotto prevede semestralmente delle date diosservazione, in occasione delle quali sarà sufficienteche il sottostante sia almeno a un livello pari allo strikeper permettere il rimborso anticipato . Nel caso specifico il sottostante è formato da due indi-ci, l’Eurostoxx 50 e lo S&P Bric 40 Euro, che hannovisto fissare in fase di emissione rispettivamente a2739,37 punti e 2431,43 punti i livelli di strike. Pertantoal 23 maggio 2011, la prima data di osservazione inter-media, se i due indici si troveranno ad un valore alme-no pari allo strike, il certificato si autoestinguerà resti-tuendo a chi lo detiene i 100 euro nominali maggioratidi un premio del 3,5%.

Le probabilità che si possa assistere al rimborso antici-pato sono al momento buone date le attuali quotazionidei due indici. Infatti l’Eurostoxx 50 a 3032,93 puntisegna un progresso del 10,72% dallo strike mentrel’S&P Bric 40 a 2549,23 avanza del 4,84% con il certifi-cato che viene esposto a un prezzo in lettera di 99,50euro. Alla luce di questo, come si diceva in precedenza,se gli indici non annulleranno del tutto i progressi chehanno fin qui realizzato, rigirandosi addirittura in nega-tivo, si potrà ottenere un profitto di 4 euro a certificato.Qualora invece anche solo uno dei due indici dovessetrovarsi al di sotto del livello strike, l’appuntamento conil possibile rimborso verrebbe rimandato di sei mesi, al23 novembre 2011, dove a parità di condizioni sipotranno ottenere 107 euro. Solo nel caso in cui si arri-vi alla data di scadenza si potrà incorrere nel rischio disubire perdite in conto capitale, ma per permettere chequesto si realizzi è necessario che uno dei due indici

perda rispetto allo strike almeno il 40%.Ciò significa che l’Eurostoxx 50 dovrà tro-varsi al di sotto dei 1643,622 punti el’S&P Bric 40 sotto i 1458,858 punti. Diversamente, sarà sufficiente che ancheuno solo dei due indici vada al di sopradella barriera per far scaturire il rimborsodei 100 euro nominali. Infine, nell’ipotesiche entrambi si trovino anche al di sopradei rispettivi strike, il rimborso ammonteràa 114 euro.

CERTIFICATO

EMITTENTE

SOTTOSTANTE

STRIKE

BARRIERA

LIVELLI BARRIERA

COUPON

TRIGGER

DATE DI OSSERVAZIONE

SCADENZA

ISIN

IL BIS CERTIFICATEBis Certificate

Deutsche Bank

Eurostoxx 50, S&P Bric Euro

2739,37 - 2431,43

60%

1643,622 - 1458,858

3,5% semestrale

100%

23/05/2011

23/11/2011

23/05/2012

30/11/2012

DE000DE23T60

8

PRODOTTO SOTTOSTANTE LIVELLO PERCENTUALE PREZZO AL BARRIERA DI BONUS 08/02/2011

Bonus Certificate FTSE MIB 16.290,176 117% 108,45

Bonus Certificate Euro Stoxx 50 1.790,346 124% 110

Bonus Certificate FIAT 7,294 128% 126,7

Bonus Certificate Euro Stoxx 50 1.639,875 140% 113,6

Bonus Certificate ENI 11,415 130% 128,85

CLICCA PER VISUALIZZARE LA SCHEDA DI OGNI CERTIFICATO

Certificate Journal - numero 215BOTTA E RISPOSTABOTTA E RISPOSTAA CURA DI CERTIFICATI&DERIVATI

LA POSTADEL CERTIFICATE JOURNAL

Desideravo sapere come mai in data 28/01/11 il certifi-cato Athena Relax NL0009099852 su basket di indiciEurostoxx50 e SP500 è passato dai quasi 103 euro acirca 96 senza staccare nè cedola e senza una eviden-te variazione dei mercati? In attesa di un vostro cortesecenno di riscontro porgo cordiali saluti.Giuseppe

Gentile lettore,le confermiamo che in data 28 gennaio 2011 è avvenutolo stacco della cedola prevista del 7% che verrà messain pagamento il 1 febbraio con valuta 7 febbraio. Quindi lo scostamento di prezzo di 7 euro è propriodovuto a questo.

In merito al Bonus Cap su Intesa Sanpaolo, IsinNL0009098847, leggendo la risposta dai voi data al lettore nelCertificate Journal n° 212 non riesco a capire una cosa.Sembrerebbe che nonostante il titolo sia sceso al di sotto dellivello barriera la violazione non sia avvenuta. Ma com’è possi-bile, nei bonus cap la barriera non e' continua?Cordiali saluti.M.P

Gentile lettore, normalmente i Bonus Cap hanno una barriera continua, manon sono rari i casi di certificati che prevedono l’osservazionedi questa solo alla scadenza o in predeterminate finestre tem-porali. Il certificato da lei indicato è tra questi e osserverà labarriera esclusivamente alla data di valutazione finale del 26maggio 2011. Pertanto, nonostante il titolo abbia quotato al disotto di 1,99 euro al termine delle sedute del 10 e 11 gennaioscorso, l’opzione di protezione condizionata del capitale e rela-tiva opzione bonus sono ancora attive all’interno della struttura.

Per porre domande, osservazioni o chiedere chiari-menti e informazioni scrivete ai nostri esperti all’indi-rizzo [email protected]. Alcune domandeverranno pubblicate in questa rubrica settimanale.

Certificate Journal - numero 215

10

DI GIOVANNI PICONEBBOND CORNERBOND CORNER

AUMENTO DEI TASSI? RIFUGIO NEGLISTRUMENTI A TASSO VARIABILE

Analisi della floating targata Mediobanca per cavalcare la risalita dei tassi

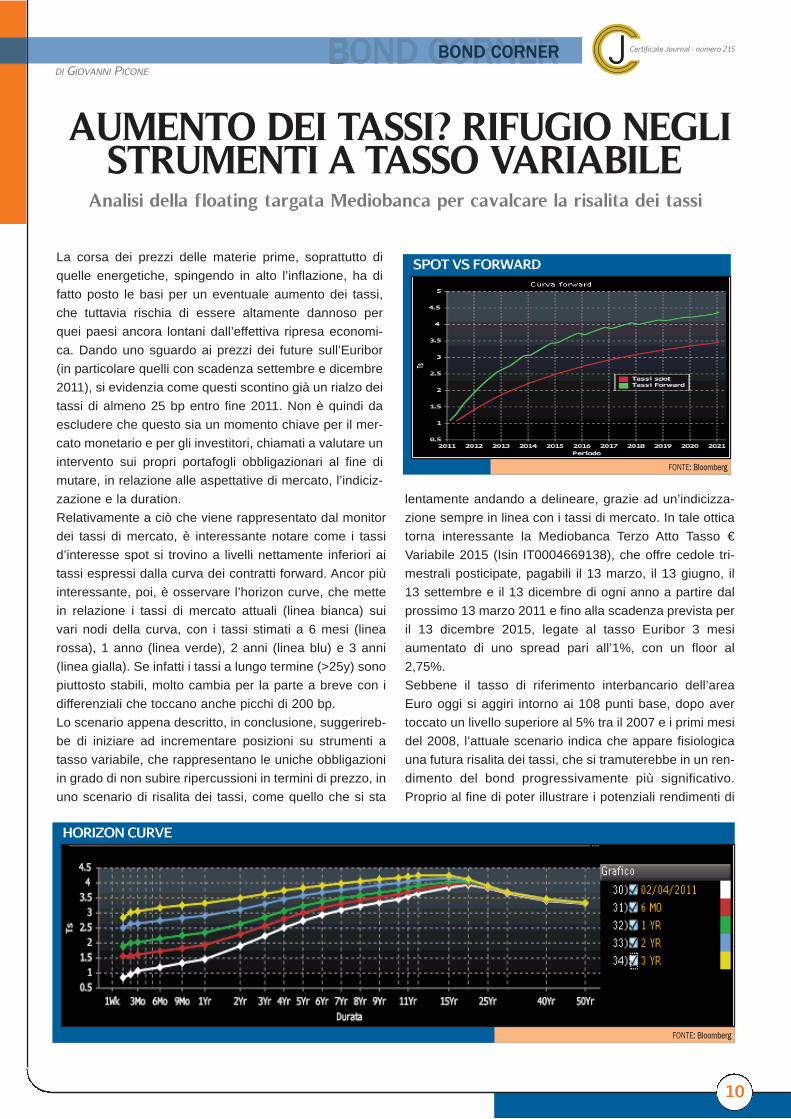

La corsa dei prezzi delle materie prime, soprattutto diquelle energetiche, spingendo in alto l’inflazione, ha difatto posto le basi per un eventuale aumento dei tassi,che tuttavia rischia di essere altamente dannoso perquei paesi ancora lontani dall’effettiva ripresa economi-ca. Dando uno sguardo ai prezzi dei future sull’Euribor(in particolare quelli con scadenza settembre e dicembre2011), si evidenzia come questi scontino già un rialzo deitassi di almeno 25 bp entro fine 2011. Non è quindi daescludere che questo sia un momento chiave per il mer-cato monetario e per gli investitori, chiamati a valutare unintervento sui propri portafogli obbligazionari al fine dimutare, in relazione alle aspettative di mercato, l’indiciz-zazione e la duration.Relativamente a ciò che viene rappresentato dal monitordei tassi di mercato, è interessante notare come i tassid’interesse spot si trovino a livelli nettamente inferiori aitassi espressi dalla curva dei contratti forward. Ancor piùinteressante, poi, è osservare l’horizon curve, che mettein relazione i tassi di mercato attuali (linea bianca) suivari nodi della curva, con i tassi stimati a 6 mesi (linearossa), 1 anno (linea verde), 2 anni (linea blu) e 3 anni(linea gialla). Se infatti i tassi a lungo termine (>25y) sonopiuttosto stabili, molto cambia per la parte a breve con idifferenziali che toccano anche picchi di 200 bp.Lo scenario appena descritto, in conclusione, suggerireb-be di iniziare ad incrementare posizioni su strumenti atasso variabile, che rappresentano le uniche obbligazioniin grado di non subire ripercussioni in termini di prezzo, inuno scenario di risalita dei tassi, come quello che si sta

lentamente andando a delineare, grazie ad un’indicizza-zione sempre in linea con i tassi di mercato. In tale otticatorna interessante la Mediobanca Terzo Atto Tasso €Variabile 2015 (Isin IT0004669138), che offre cedole tri-mestrali posticipate, pagabili il 13 marzo, il 13 giugno, il13 settembre e il 13 dicembre di ogni anno a partire dalprossimo 13 marzo 2011 e fino alla scadenza prevista peril 13 dicembre 2015, legate al tasso Euribor 3 mesiaumentato di uno spread pari all’1%, con un floor al2,75%. Sebbene il tasso di riferimento interbancario dell’areaEuro oggi si aggiri intorno ai 108 punti base, dopo avertoccato un livello superiore al 5% tra il 2007 e i primi mesidel 2008, l’attuale scenario indica che appare fisiologicauna futura risalita dei tassi, che si tramuterebbe in un ren-dimento del bond progressivamente più significativo.Proprio al fine di poter illustrare i potenziali rendimenti di

FONTE:: Bloomberg

SPOT VS FORWARD

FONTE:: Bloomberg

HORIZON CURVE

Certificate Journal - numero 215

DI GIOVANNI PICONEBOND CORNERBOND CORNER

cui potrebbe beneficiare un investitore che intendesseacquistare oggi la Mediobanca € Tasso Variabile, si èprovveduto a delineare quattro diversi scenari, e a calco-lare per ognuno di essi il rispettivo yield to maturity del-l’obbligazione. In particolare, i primi tre scenari riflettonodiverse ipotesi sull’intensità della risalita dell’Euribor a 3mesi che vanno dalla più negativa, corrispondente aun’incapacità del tasso maggiorato dello spread dell’1%di superare nei prossimi cinque anni la soglia dei 2,75%,passando per una intermedia, che vede l’Euribor nonoltre il 3% (valore di poco superiore al suo livello medionel periodo 2005-2010), alla più positiva, che consiste inun tasso in rapido aumento e tendente al livello deglianni pre-crisi. L’ultima simulazione, invece, rappresentalo yield che sconta oggi il mercato, calcolato interpolan-do per ogni nodo i tassi derivanti dalla curva forward.Prima di entrare nel dettaglio dei risultati della simulazio-ne, è doveroso sottolineare che questa analisi di scena-rio è stata condotta sulla base dell’attuale quotazione di100,38 euro sul MOT di Borsa Italiana e tenendo contoche la prima cedola, che verrà pagata il 13 marzo del2011, è già stata quantificata nel 2,75% su base annua,ovvero il tasso floor, dal momento che la somma tral’Euribor a 3 mesi rilevato il 9 dicembre 2010 e lo spread

dell’1%, risulta essere inferiore al tas-so minimo previsto. Ora, come è possibile notare dai datimostrati in tabella, il rendimento del-l’obbligazione in base alle simulazionieffettuate, oscilla tra il 2,69%, il 2,34%al netto del carico fiscale, e il 4,23%,pari al 3,69% netto, nel caso in cui siverifichi lo scenario più redditizio perl’investitore. Tenendo conto, invece,della curva dei tassi forward, lo yieldoggi scontato dal mercato si attesta al3,74%, ovvero del 3,26% se si tieneconto del carico fiscale.

ANALISI DI SCENARIO DEI RENDIMENTI

FONTE: CCERTIFICATI E DERIVATI

SCENARIO RENDIMENTO RENDIMENTOLORDO NETTO

NEGATIVO

Euribor3m+1% sempre 2,69% 2,34%inferiore al floor del 2,75%

INTERMEDIO

Euribor 3m ↑ 3% 4,23% 3,69%

POSITIVO

Euribor 3m ↑ 5% 4,23% 3,69%Interpolazione Curva Forward 3,74% 3,26%Yield di mercato

11

FOCUS BOND“ La decisione di lasciare i tassi invariati è stata presa all’unani-mità nonostante i pericoli inflazionistici nel breve periodo sianoconcreti”. Con queste parole, Jean Claude Trichet ha accompa-gnato la decisione della Bce, comunicata lo scorso 3 febbraio, dilasciare i tassi stabili all’1%, livello a cui stazionano dal maggio2009. Si è arrestata così la speculazione, che scommetteva giàper l’inizio 2011 sulla ripresa di una politica monetaria restrittiva,per far fronte ad un’inflazione tornata sopra il livello di guardiadel 2% in gennaio. Bruschi movimenti sui vari nodi della curva sisono verificati in scia al meeting della Banca Centrale Europea,ma il saldo finale ha visto i titoli “core” in crescita su tutte le sca-denze, per via di una netta diminuzione dell’avversione alrischio, accompagnata anche dai positivi dati macroeconomiciprovenienti da oltreoceano. Flessioni nell’ordine di 20bp, inveceper quel che riguarda i rendimenti dei titoli di Stato italiani, con il2y che scende al 2,4%, il 5y a quota 3,67% e il decennale chesi attesta al 4,62% (-17bp). Sul fronte tassi, stabile l’Euribor tri-mestrale a quota 1,08%. Dalla Cina, è invece arrivata la notiziadel secondo rialzo dei tassi di interesse in poco più di un mese,per far fronte ai rischi di una nuova accelerata dell’inflazionedopo il leggero calo del mese di dicembre. A partire dal 9 febbra-io, la Banca centrale cinese ha stabilito che i tassi a un anno suidepositi siano al 3% mentre quelli sui prestiti al 6,06%, entram-bi in rialzo di 25bp rispetto ai tassi precedenti.

ISIN TIPOLOGIA SOTTOSTANTE STRIKE BARRIERA BONUS PREZZO

INDICATIVO

AL 02.02.11

DE000DB5JMN1 TWIN & GO FTSE MIB 23381,18 75,00% 4,00% 105,60

DE000DB5JMP6 Twin & GO Ftse MIB 23.381,18 14.028,71 9,00% 104,80

ISIN TIPOLOGIA SOTTOSTANTE STRIKE BARRIERA COUPON PREZZO

CON INDICATIVO

MEMORIA AL 02.02.11

DE000DB8VQQ4 EXPRESS Indici Emerging Markets 100,00% 50,00% 8,00% 98,10

DE000DB7NRQ1 EXPRESS Basket titoli farmaceutici 100,00% 90% (Protection Level) 7,00% 99,50

DE000DB7YVN7 EXPRESS PLUS Euro Stoxx 50 2.540,34 1.518,20 5,38% 102,65

CLICCA PER VISUALIZZARE LA SCHEDA DI OGNI CERTIFICATO

0

2

4

6

8

10

12

14

05/11/2008 24/05/2009 10/12/2009 28/06/2010 14/01/2011

Rend

imen

ti

Italy 10y Belgium 10ySpain 10y France 10yGermany 10y Portugal 10yIreland 10y Greece 10y

FONTE:: Bloomberg

MONITOR RENDIMENTI DECENNALI

Certificate Journal - numero 215SEGNALATO DA VOISEGNALATO DA VOIA CURA DI CERTIFICATI&DERIVATI

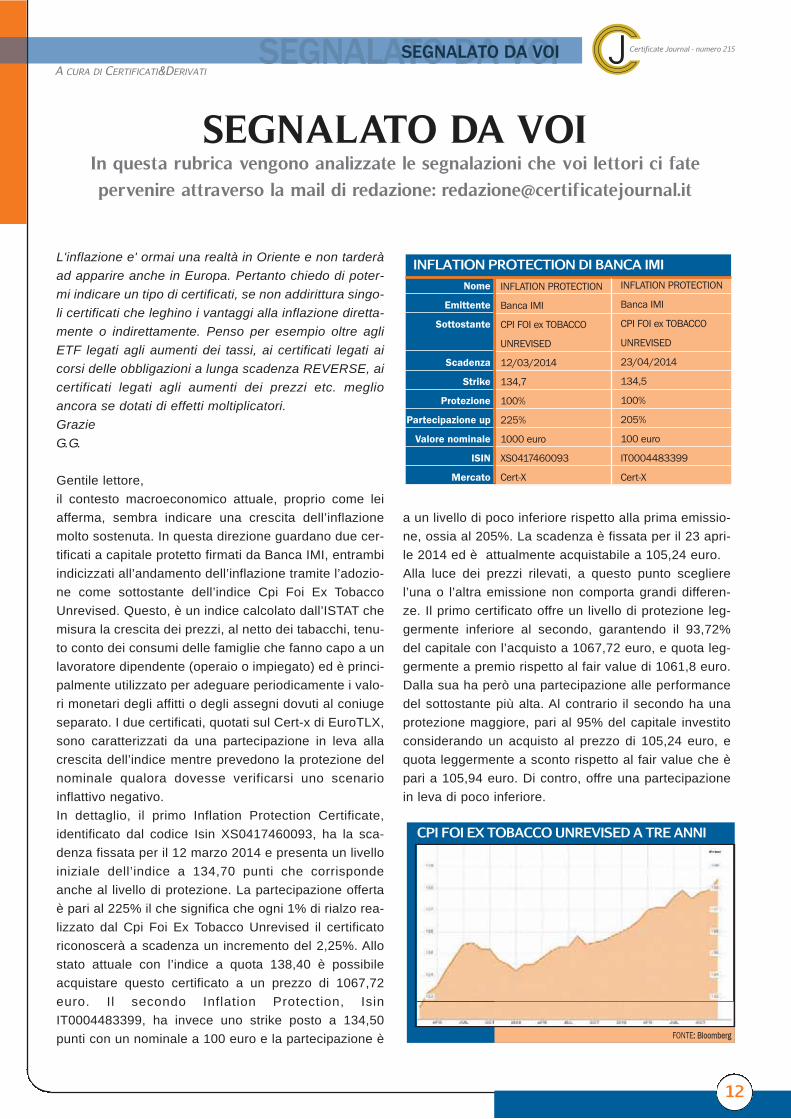

SEGNALATO DA VOIIn questa rubrica vengono analizzate le segnalazioni che voi lettori ci fate pervenire attraverso la mail di redazione: [email protected]

L'inflazione e' ormai una realtà in Oriente e non tarderàad apparire anche in Europa. Pertanto chiedo di poter-mi indicare un tipo di certificati, se non addirittura singo-li certificati che leghino i vantaggi alla inflazione diretta-mente o indirettamente. Penso per esempio oltre agliETF legati agli aumenti dei tassi, ai certificati legati aicorsi delle obbligazioni a lunga scadenza REVERSE, aicertificati legati agli aumenti dei prezzi etc. meglioancora se dotati di effetti moltiplicatori. Grazie G.G.

Gentile lettore,il contesto macroeconomico attuale, proprio come leiafferma, sembra indicare una crescita dell’inflazionemolto sostenuta. In questa direzione guardano due cer-tificati a capitale protetto firmati da Banca IMI, entrambiindicizzati all’andamento dell’inflazione tramite l’adozio-ne come sottostante dell’indice Cpi Foi Ex TobaccoUnrevised. Questo, è un indice calcolato dall’ISTAT chemisura la crescita dei prezzi, al netto dei tabacchi, tenu-to conto dei consumi delle famiglie che fanno capo a unlavoratore dipendente (operaio o impiegato) ed è princi-palmente utilizzato per adeguare periodicamente i valo-ri monetari degli affitti o degli assegni dovuti al coniugeseparato. I due certificati, quotati sul Cert-x di EuroTLX,sono caratterizzati da una partecipazione in leva allacrescita dell’indice mentre prevedono la protezione delnominale qualora dovesse verificarsi uno scenarioinflattivo negativo. In dettaglio, il primo Inflation Protection Certificate,identificato dal codice Isin XS0417460093, ha la sca-denza fissata per il 12 marzo 2014 e presenta un livelloiniziale dell’indice a 134,70 punti che corrispondeanche al livello di protezione. La partecipazione offertaè pari al 225% il che significa che ogni 1% di rialzo rea-lizzato dal Cpi Foi Ex Tobacco Unrevised il certificatoriconoscerà a scadenza un incremento del 2,25%. Allostato attuale con l’indice a quota 138,40 è possibileacquistare questo certificato a un prezzo di 1067,72euro. Il secondo Inflation Protection, IsinIT0004483399, ha invece uno strike posto a 134,50punti con un nominale a 100 euro e la partecipazione è

a un livello di poco inferiore rispetto alla prima emissio-ne, ossia al 205%. La scadenza è fissata per il 23 apri-le 2014 ed è attualmente acquistabile a 105,24 euro.Alla luce dei prezzi rilevati, a questo punto sceglierel’una o l’altra emissione non comporta grandi differen-ze. Il primo certificato offre un livello di protezione leg-germente inferiore al secondo, garantendo il 93,72%del capitale con l’acquisto a 1067,72 euro, e quota leg-germente a premio rispetto al fair value di 1061,8 euro.Dalla sua ha però una partecipazione alle performancedel sottostante più alta. Al contrario il secondo ha unaprotezione maggiore, pari al 95% del capitale investitoconsiderando un acquisto al prezzo di 105,24 euro, equota leggermente a sconto rispetto al fair value che èpari a 105,94 euro. Di contro, offre una partecipazionein leva di poco inferiore.

12

Nome

Emittente

Sottostante

Scadenza

Strike

Protezione

Partecipazione up

Valore nominale

ISIN

Mercato

INFLATION PROTECTION DI BANCA IMIINFLATION PROTECTION

Banca IMI

CPI FOI ex TOBACCO

UNREVISED

12/03/2014

134,7

100%

225%

1000 euro

XS0417460093

Cert-X

INFLATION PROTECTION

Banca IMI

CPI FOI ex TOBACCO

UNREVISED

23/04/2014

134,5

100%

205%

100 euro

IT0004483399

Cert-X

FONTE:: Bloomberg

CPI FOI EX TOBACCO UNREVISED A TRE ANNI

Certificate Journal - numero 215NNEWSNEWSA CURA DI CERTIFICATI&DERIVATI

LE NOTIZIEDAL MONDO DEI CERTIFICATI

Novità in casa IMI

Banca IMI si prepara all’emissione di nuovi certificati. BorsaItaliana, con provvedimento n.LOL-000602 del 4 febbraio2011, ha disposto l’ammissibilità alla quotazione di Twin WinCertificates e Twin Win Autocallable Certificates su azioni, indi-ci, merci, futures su merci, tassi di cambio, fondi e panieri.

12 milioni per il Bonus di Banca Aletti

Con oltre 12 milioni di euro di raccolta si è concluso lo scorso27 gennaio il collocamento di un Bonus Certificate scritto suIntesa Sanpaolo emesso da Banca Aletti. In particolare, l’emit-tente del Gruppo Banco Popolare comunica che per questocertificato, identificato dal codice Isin IT0004674534, sono per-venute richieste da parte di 869 investitori per un totale di123.758 certificati. Pertanto il controvalore totale delle sotto-scrizioni ammonta a 12.375.800 euro. Il 31 gennaio sono stati

invece fissati i livelli caratteristici dell’emissione, con lo strikeche sarà pari a 2,43 euro e il livello barriera, posto al 65%, paria 1,5795 euro. Si ricorda che in caso di mancata violazione ditale livello, alla scadenza il certificato riconoscerà un bonusminimo del 35%.

Rettifica per i certificate su ArcelorMittal

A seguito dell’operazione di scissione di ArcelorMittal in favoredi Aperam, che comporta l’assegnazione agli azionistiArcelorMittal detentori di azioni ordinarie, di un’azione Aperam(codice Isin LU0569974404) ogni 20 azioni ordinarieArcelorMittal detenute (codice Isin LU0323134006), tutti glistrumenti derivati, compresi i certificati, hanno subito con effi-cacia 26 gennaio la modifica del sottostante in conformità conquanto previsto da “Euronext Derivatives Markets”. In partico-lare il nuovo sottostante sarà formato da un paniere compostoda 1 azione ArcelorMittal più 0,05 azioni Aperam.

BANCA IMI EQUITY PROTECTION È LO STRUMENTO FINANZIARIO DI CHE PROTEGGEIL TUO INVESTIMENTO.

Certificate Journal - numero 215NUOVE EMISSIONINUOVE EMISSIONIA CURA DI CERTIFICATI&DERIVATI

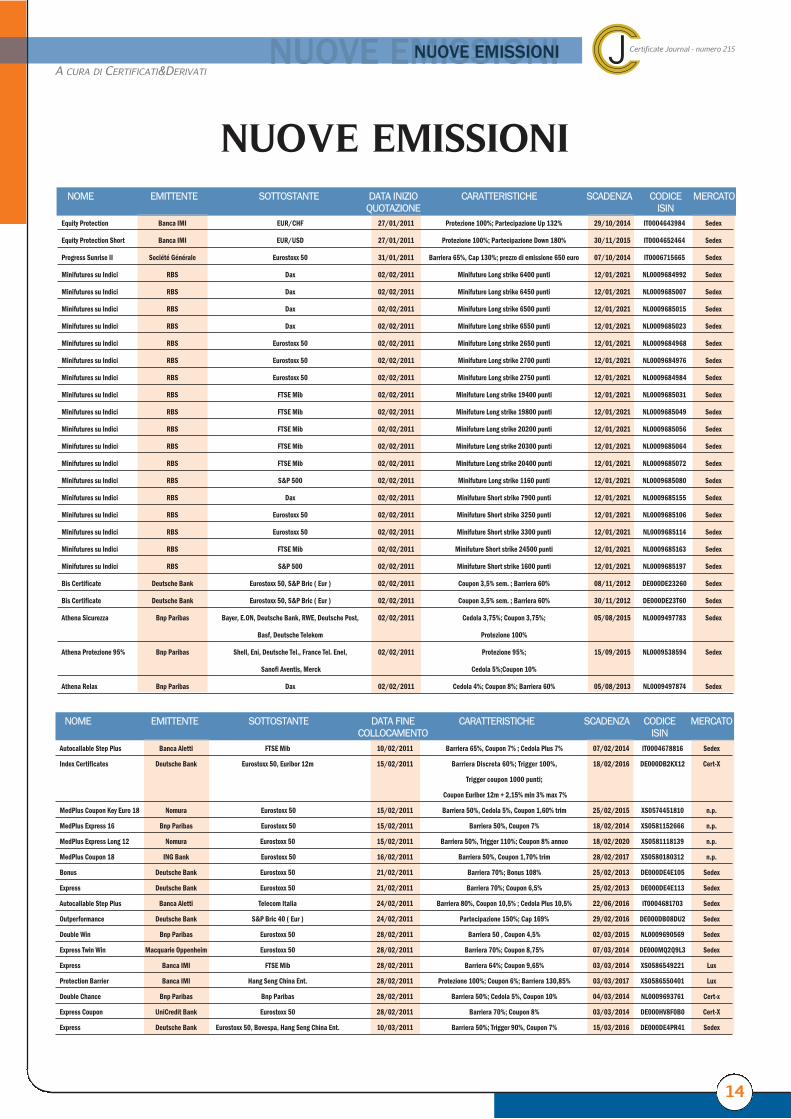

NUOVE EMISSIONI

Equity Protection Banca IMI EUR/CHF 27/01/2011 Protezione 100%; Partecipazione Up 132% 29/10/2014 IT0004643984 Sedex

Equity Protection Short Banca IMI EUR/USD 27/01/2011 Protezione 100%; Partecipazione Down 180% 30/11/2015 IT0004652464 Sedex

Progress Sunrise II Société Générale Eurostoxx 50 31/01/2011 Barriera 65%, Cap 130%; prezzo di emissione 650 euro 07/10/2014 IT0006715665 Sedex

Minifutures su Indici RBS Dax 02/02/2011 Minifuture Long strike 6400 punti 12/01/2021 NL0009684992 Sedex

Minifutures su Indici RBS Dax 02/02/2011 Minifuture Long strike 6450 punti 12/01/2021 NL0009685007 Sedex

Minifutures su Indici RBS Dax 02/02/2011 Minifuture Long strike 6500 punti 12/01/2021 NL0009685015 Sedex

Minifutures su Indici RBS Dax 02/02/2011 Minifuture Long strike 6550 punti 12/01/2021 NL0009685023 Sedex

Minifutures su Indici RBS Eurostoxx 50 02/02/2011 Minifuture Long strike 2650 punti 12/01/2021 NL0009684968 Sedex

Minifutures su Indici RBS Eurostoxx 50 02/02/2011 Minifuture Long strike 2700 punti 12/01/2021 NL0009684976 Sedex

Minifutures su Indici RBS Eurostoxx 50 02/02/2011 Minifuture Long strike 2750 punti 12/01/2021 NL0009684984 Sedex

Minifutures su Indici RBS FTSE Mib 02/02/2011 Minifuture Long strike 19400 punti 12/01/2021 NL0009685031 Sedex

Minifutures su Indici RBS FTSE Mib 02/02/2011 Minifuture Long strike 19800 punti 12/01/2021 NL0009685049 Sedex

Minifutures su Indici RBS FTSE Mib 02/02/2011 Minifuture Long strike 20200 punti 12/01/2021 NL0009685056 Sedex

Minifutures su Indici RBS FTSE Mib 02/02/2011 Minifuture Long strike 20300 punti 12/01/2021 NL0009685064 Sedex

Minifutures su Indici RBS FTSE Mib 02/02/2011 Minifuture Long strike 20400 punti 12/01/2021 NL0009685072 Sedex

Minifutures su Indici RBS S&P 500 02/02/2011 Minifuture Long strike 1160 punti 12/01/2021 NL0009685080 Sedex

Minifutures su Indici RBS Dax 02/02/2011 Minifuture Short strike 7900 punti 12/01/2021 NL0009685155 Sedex

Minifutures su Indici RBS Eurostoxx 50 02/02/2011 Minifuture Short strike 3250 punti 12/01/2021 NL0009685106 Sedex

Minifutures su Indici RBS Eurostoxx 50 02/02/2011 Minifuture Short strike 3300 punti 12/01/2021 NL0009685114 Sedex

Minifutures su Indici RBS FTSE Mib 02/02/2011 Minifuture Short strike 24500 punti 12/01/2021 NL0009685163 Sedex

Minifutures su Indici RBS S&P 500 02/02/2011 Minifuture Short strike 1600 punti 12/01/2021 NL0009685197 Sedex

Bis Certificate Deutsche Bank Eurostoxx 50, S&P Bric ( Eur ) 02/02/2011 Coupon 3,5% sem. ; Barriera 60% 08/11/2012 DE000DE23260 Sedex

Bis Certificate Deutsche Bank Eurostoxx 50, S&P Bric ( Eur ) 02/02/2011 Coupon 3,5% sem. ; Barriera 60% 30/11/2012 DE000DE23T60 Sedex

Athena Sicurezza Bnp Paribas Bayer, E.ON, Deutsche Bank, RWE, Deutsche Post, 02/02/2011 Cedola 3,75%; Coupon 3,75%; 05/08/2015 NL0009497783 Sedex

Basf, Deutsche Telekom Protezione 100%

Athena Protezione 95% Bnp Paribas Shell, Eni, Deutsche Tel., France Tel. Enel, 02/02/2011 Protezione 95%; 15/09/2015 NL0009538594 Sedex

Sanofi Aventis, Merck Cedola 5%;Coupon 10%

Athena Relax Bnp Paribas Dax 02/02/2011 Cedola 4%; Coupon 8%; Barriera 60% 05/08/2013 NL0009497874 Sedex

NOME EMITTENTE SOTTOSTANTE DATA INIZIO CARATTERISTICHE SCADENZA CODICE MERCATOQUOTAZIONE ISIN

Autocallable Step Plus Banca Aletti FTSE Mib 10/02/2011 Barriera 65%, Coupon 7% ; Cedola Plus 7% 07/02/2014 IT0004678816 Sedex

Index Certificates Deutsche Bank Eurostoxx 50, Euribor 12m 15/02/2011 Barriera Discreta 60%; Trigger 100%, 18/02/2016 DE000DB2KX12 Cert-X

Trigger coupon 1000 punti;

Coupon Euribor 12m + 2,15% min 3% max 7%

MedPlus Coupon Key Euro 18 Nomura Eurostoxx 50 15/02/2011 Barriera 50%, Cedola 5%, Coupon 1,60% trim 25/02/2015 XS0574451810 n.p.

MedPlus Express 16 Bnp Paribas Eurostoxx 50 15/02/2011 Barriera 50%, Coupon 7% 18/02/2014 XS0581152666 n.p.

MedPlus Express Long 12 Nomura Eurostoxx 50 15/02/2011 Barriera 50%, Trigger 110%; Coupon 8% annuo 18/02/2020 XS0581118139 n.p.

MedPlus Coupon 18 ING Bank Eurostoxx 50 16/02/2011 Barriera 50%, Coupon 1,70% trim 28/02/2017 XS0580180312 n.p.

Bonus Deutsche Bank Eurostoxx 50 21/02/2011 Barriera 70%; Bonus 108% 25/02/2013 DE000DE4E105 Sedex

Express Deutsche Bank Eurostoxx 50 21/02/2011 Barriera 70%; Coupon 6,5% 25/02/2013 DE000DE4E113 Sedex

Autocallable Step Plus Banca Aletti Telecom Italia 24/02/2011 Barriera 80%, Coupon 10,5% ; Cedola Plus 10,5% 22/06/2016 IT0004681703 Sedex

Outperformance Deutsche Bank S&P Bric 40 ( Eur ) 24/02/2011 Partecipazione 150%; Cap 169% 29/02/2016 DE000DB08DU2 Sedex

Double Win Bnp Paribas Eurostoxx 50 28/02/2011 Barriera 50 , Coupon 4,5% 02/03/2015 NL0009690569 Sedex

Express Twin Win Macquarie Oppenheim Eurostoxx 50 28/02/2011 Barriera 70%; Coupon 8,75% 07/03/2014 DE000MQ2Q9L3 Sedex

Express Banca IMI FTSE Mib 28/02/2011 Barriera 64%; Coupon 9,65% 03/03/2014 XS0586549221 Lux

Protection Barrier Banca IMI Hang Seng China Ent. 28/02/2011 Protezione 100%; Coupon 6%; Barriera 130,85% 03/03/2017 XS0586550401 Lux

Double Chance Bnp Paribas Bnp Paribas 28/02/2011 Barriera 50%; Cedola 5%, Coupon 10% 04/03/2014 NL0009693761 Cert-x

Express Coupon UniCredit Bank Eurostoxx 50 28/02/2011 Barriera 70%; Coupon 8% 03/03/2014 DE000HV8F0B0 Cert-X

Express Deutsche Bank Eurostoxx 50, Bovespa, Hang Seng China Ent. 10/03/2011 Barriera 50%; Trigger 90%, Coupon 7% 15/03/2016 DE000DE4PR41 Sedex

NOME EMITTENTE SOTTOSTANTE DATA FINE CARATTERISTICHE SCADENZA CODICE MERCATOCOLLOCAMENTO ISIN

14

Certificate Journal - numero 215IIL BORSINOIL BORSINOA CURA DI CERTIFICATI&DERIVATI

IL BORSINO

COVERED WARRANTS DI SOCIÉTÉ GÉNÉRALE

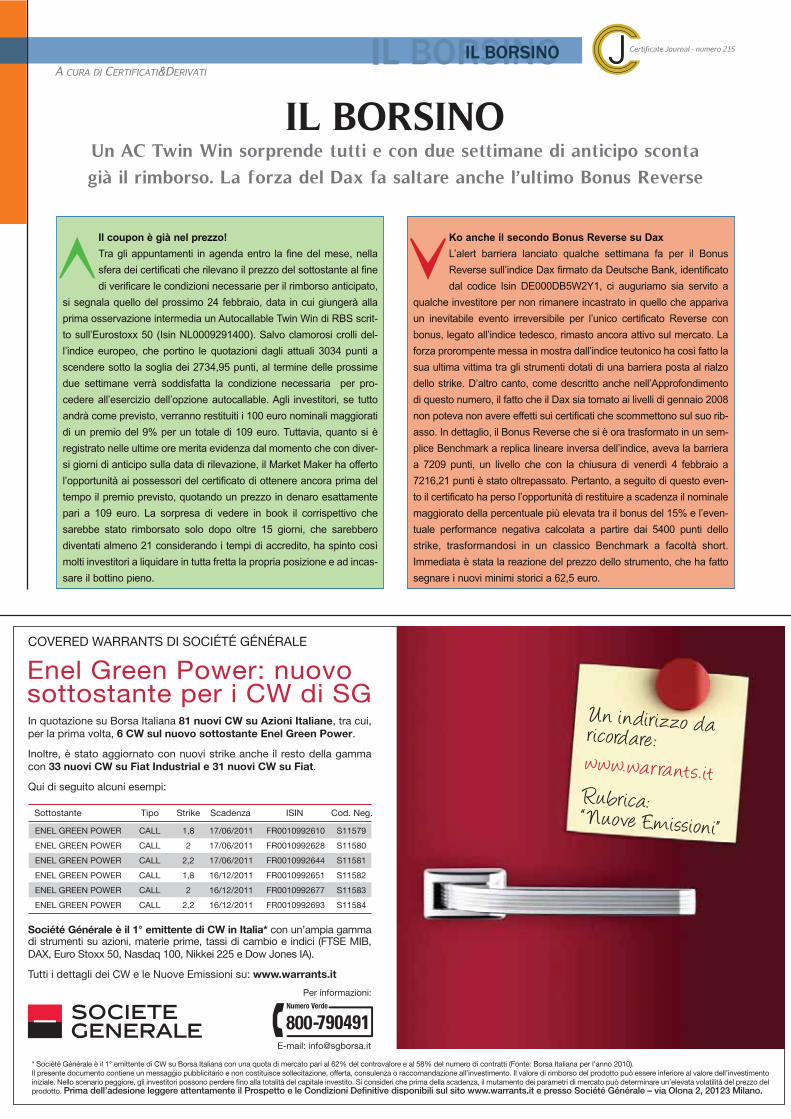

Enel Green Power: nuovo sottostante per i CW di SG In quotazione su Borsa Italiana 81 nuovi CW su Azioni Italiane, tra cui, per la prima volta, 6 CW sul nuovo sottostante Enel Green Power.

Inoltre, è stato aggiornato con nuovi strike anche il resto della gamma con 33 nuovi CW su Fiat Industrial e 31 nuovi CW su Fiat.

Qui di seguito alcuni esempi:

Société Générale è il 1° emittente di CW in Italia* con un’ampia gamma di strumenti su azioni, materie prime, tassi di cambio e indici (FTSE MIB, DAX, Euro Stoxx 50, Nasdaq 100, Nikkei 225 e Dow Jones IA).

Tutti i dettagli dei CW e le Nuove Emissioni su: www.warrants.it

E-mail: [email protected]

* Société Générale è il 1° emittente di CW su Borsa Italiana con una quota di mercato pari al 62% del controvalore e al 58% del numero di contratti (Fonte: Borsa Italiana per l’anno 2010).Il presente documento contiene un messaggio pubblicitario e non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento. Il valore di rimborso del prodotto può essere inferiore al valore dell’investimento

prodotto. Prima dell’adesione leggere attentamente il Prospetto e le Condizioni Definitive disponibili sul sito www.warrants.it e presso Société Générale – via Olona 2, 20123 Milano.

790491

Sottostante Tipo Strike Scadenza ISIN Cod. Neg.

Un indirizzo daricordare: www.wa rra nts. itRubrica: “ Nuove Emissioni”ENEL GREEN POWER CALL 1,8 17/06/2011 FR0010992610 S11579

ENEL GREEN POWER CALL 2 17/06/2011 FR0010992628 S11580

ENEL GREEN POWER CALL 2,2 17/06/2011 FR0010992644 S11581

ENEL GREEN POWER CALL 1,8 16/12/2011 FR0010992651 S11582

ENEL GREEN POWER CALL 2 16/12/2011 FR0010992677 S11583

ENEL GREEN POWER CALL 2,2 16/12/2011 FR0010992693 S11584

Per informazioni:

Il coupon è già nel prezzo!

Tra gli appuntamenti in agenda entro la fine del mese, nella

sfera dei certificati che rilevano il prezzo del sottostante al fine

di verificare le condizioni necessarie per il rimborso anticipato,

si segnala quello del prossimo 24 febbraio, data in cui giungerà alla

prima osservazione intermedia un Autocallable Twin Win di RBS scrit-

to sull’Eurostoxx 50 (Isin NL0009291400). Salvo clamorosi crolli del-

l’indice europeo, che portino le quotazioni dagli attuali 3034 punti a

scendere sotto la soglia dei 2734,95 punti, al termine delle prossime

due settimane verrà soddisfatta la condizione necessaria per pro-

cedere all’esercizio dell’opzione autocallable. Agli investitori, se tutto

andrà come previsto, verranno restituiti i 100 euro nominali maggiorati

di un premio del 9% per un totale di 109 euro. Tuttavia, quanto si è

registrato nelle ultime ore merita evidenza dal momento che con diver-

si giorni di anticipo sulla data di rilevazione, il Market Maker ha offerto

l’opportunità ai possessori del certificato di ottenere ancora prima del

tempo il premio previsto, quotando un prezzo in denaro esattamente

pari a 109 euro. La sorpresa di vedere in book il corrispettivo che

sarebbe stato rimborsato solo dopo oltre 15 giorni, che sarebbero

diventati almeno 21 considerando i tempi di accredito, ha spinto così

molti investitori a liquidare in tutta fretta la propria posizione e ad incas-

sare il bottino pieno.

Ko anche il secondo Bonus Reverse su Dax

L’alert barriera lanciato qualche settimana fa per il Bonus

Reverse sull’indice Dax firmato da Deutsche Bank, identificato

dal codice Isin DE000DB5W2Y1, ci auguriamo sia servito a

qualche investitore per non rimanere incastrato in quello che appariva

un inevitabile evento irreversibile per l’unico certificato Reverse con

bonus, legato all’indice tedesco, rimasto ancora attivo sul mercato. La

forza prorompente messa in mostra dall’indice teutonico ha così fatto la

sua ultima vittima tra gli strumenti dotati di una barriera posta al rialzo

dello strike. D’altro canto, come descritto anche nell’Approfondimento

di questo numero, il fatto che il Dax sia tornato ai livelli di gennaio 2008

non poteva non avere effetti sui certificati che scommettono sul suo rib-

asso. In dettaglio, il Bonus Reverse che si è ora trasformato in un sem-

plice Benchmark a replica lineare inversa dell’indice, aveva la barriera

a 7209 punti, un livello che con la chiusura di venerdì 4 febbraio a

7216,21 punti è stato oltrepassato. Pertanto, a seguito di questo even-

to il certificato ha perso l’opportunità di restituire a scadenza il nominale

maggiorato della percentuale più elevata tra il bonus del 15% e l’even-

tuale performance negativa calcolata a partire dai 5400 punti dello

strike, trasformandosi in un classico Benchmark a facoltà short.

Immediata è stata la reazione del prezzo dello strumento, che ha fatto

segnare i nuovi minimi storici a 62,5 euro.

Un AC Twin Win sorprende tutti e con due settimane di anticipo sconta già il rimborso. La forza del Dax fa saltare anche l’ultimo Bonus Reverse

Certificate Journal - numero 215ANALISI DINAMICAANALISI DINAMICAA CURA DI CERTIFICATI&DERIVATI

16

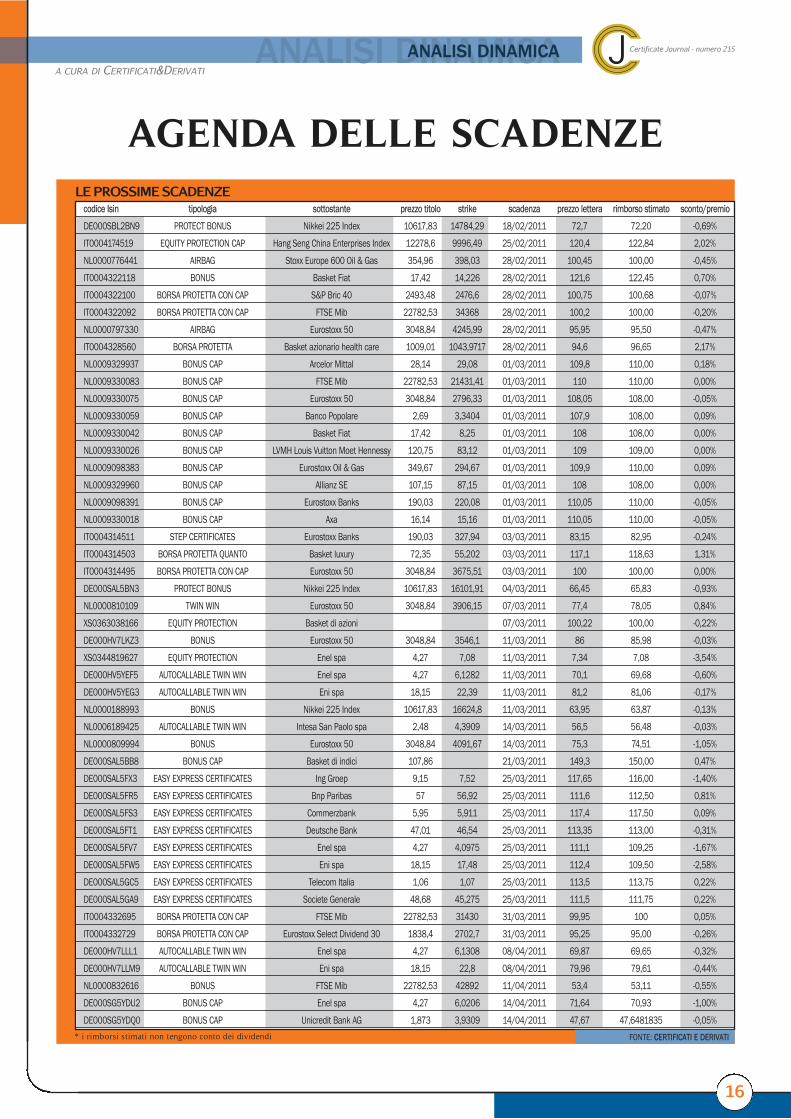

LE PROSSIME SCADENZE

AGENDA DELLE SCADENZE

FONTE: CCERTIFICATI E DERIVATI

codice Isin tipologia sottostante prezzo titolo strike scadenza prezzo lettera rimborso stimato sconto/premio

DE000SBL2BN9 PROTECT BONUS Nikkei 225 Index 10617,83 14784,29 18/02/2011 72,7 72,20 -0,69%

IT0004174519 EQUITY PROTECTION CAP Hang Seng China Enterprises Index 12278,6 9996,49 25/02/2011 120,4 122,84 2,02%

NL0000776441 AIRBAG Stoxx Europe 600 Oil & Gas 354,96 398,03 28/02/2011 100,45 100,00 -0,45%

IT0004322118 BONUS Basket Fiat 17,42 14,226 28/02/2011 121,6 122,45 0,70%

IT0004322100 BORSA PROTETTA CON CAP S&P Bric 40 2493,48 2476,6 28/02/2011 100,75 100,68 -0,07%

IT0004322092 BORSA PROTETTA CON CAP FTSE Mib 22782,53 34368 28/02/2011 100,2 100,00 -0,20%

NL0000797330 AIRBAG Eurostoxx 50 3048,84 4245,99 28/02/2011 95,95 95,50 -0,47%

IT0004328560 BORSA PROTETTA Basket azionario health care 1009,01 1043,9717 28/02/2011 94,6 96,65 2,17%

NL0009329937 BONUS CAP Arcelor Mittal 28,14 29,08 01/03/2011 109,8 110,00 0,18%

NL0009330083 BONUS CAP FTSE Mib 22782,53 21431,41 01/03/2011 110 110,00 0,00%

NL0009330075 BONUS CAP Eurostoxx 50 3048,84 2796,33 01/03/2011 108,05 108,00 -0,05%

NL0009330059 BONUS CAP Banco Popolare 2,69 3,3404 01/03/2011 107,9 108,00 0,09%

NL0009330042 BONUS CAP Basket Fiat 17,42 8,25 01/03/2011 108 108,00 0,00%

NL0009330026 BONUS CAP LVMH Louis Vuitton Moet Hennessy 120,75 83,12 01/03/2011 109 109,00 0,00%

NL0009098383 BONUS CAP Eurostoxx Oil & Gas 349,67 294,67 01/03/2011 109,9 110,00 0,09%

NL0009329960 BONUS CAP Allianz SE 107,15 87,15 01/03/2011 108 108,00 0,00%

NL0009098391 BONUS CAP Eurostoxx Banks 190,03 220,08 01/03/2011 110,05 110,00 -0,05%

NL0009330018 BONUS CAP Axa 16,14 15,16 01/03/2011 110,05 110,00 -0,05%

IT0004314511 STEP CERTIFICATES Eurostoxx Banks 190,03 327,94 03/03/2011 83,15 82,95 -0,24%

IT0004314503 BORSA PROTETTA QUANTO Basket luxury 72,35 55,202 03/03/2011 117,1 118,63 1,31%

IT0004314495 BORSA PROTETTA CON CAP Eurostoxx 50 3048,84 3675,51 03/03/2011 100 100,00 0,00%

DE000SAL5BN3 PROTECT BONUS Nikkei 225 Index 10617,83 16101,91 04/03/2011 66,45 65,83 -0,93%

NL0000810109 TWIN WIN Eurostoxx 50 3048,84 3906,15 07/03/2011 77,4 78,05 0,84%

XS0363038166 EQUITY PROTECTION Basket di azioni 07/03/2011 100,22 100,00 -0,22%

DE000HV7LKZ3 BONUS Eurostoxx 50 3048,84 3546,1 11/03/2011 86 85,98 -0,03%

XS0344819627 EQUITY PROTECTION Enel spa 4,27 7,08 11/03/2011 7,34 7,08 -3,54%

DE000HV5YEF5 AUTOCALLABLE TWIN WIN Enel spa 4,27 6,1282 11/03/2011 70,1 69,68 -0,60%

DE000HV5YEG3 AUTOCALLABLE TWIN WIN Eni spa 18,15 22,39 11/03/2011 81,2 81,06 -0,17%

NL0000188993 BONUS Nikkei 225 Index 10617,83 16624,8 11/03/2011 63,95 63,87 -0,13%

NL0006189425 AUTOCALLABLE TWIN WIN Intesa San Paolo spa 2,48 4,3909 14/03/2011 56,5 56,48 -0,03%

NL0000809994 BONUS Eurostoxx 50 3048,84 4091,67 14/03/2011 75,3 74,51 -1,05%

DE000SAL5BB8 BONUS CAP Basket di indici 107,86 21/03/2011 149,3 150,00 0,47%

DE000SAL5FX3 EASY EXPRESS CERTIFICATES Ing Groep 9,15 7,52 25/03/2011 117,65 116,00 -1,40%

DE000SAL5FR5 EASY EXPRESS CERTIFICATES Bnp Paribas 57 56,92 25/03/2011 111,6 112,50 0,81%

DE000SAL5FS3 EASY EXPRESS CERTIFICATES Commerzbank 5,95 5,911 25/03/2011 117,4 117,50 0,09%

DE000SAL5FT1 EASY EXPRESS CERTIFICATES Deutsche Bank 47,01 46,54 25/03/2011 113,35 113,00 -0,31%

DE000SAL5FV7 EASY EXPRESS CERTIFICATES Enel spa 4,27 4,0975 25/03/2011 111,1 109,25 -1,67%

DE000SAL5FW5 EASY EXPRESS CERTIFICATES Eni spa 18,15 17,48 25/03/2011 112,4 109,50 -2,58%

DE000SAL5GC5 EASY EXPRESS CERTIFICATES Telecom Italia 1,06 1,07 25/03/2011 113,5 113,75 0,22%

DE000SAL5GA9 EASY EXPRESS CERTIFICATES Societe Generale 48,68 45,275 25/03/2011 111,5 111,75 0,22%

IT0004332695 BORSA PROTETTA CON CAP FTSE Mib 22782,53 31430 31/03/2011 99,95 100 0,05%

IT0004332729 BORSA PROTETTA CON CAP Eurostoxx Select Dividend 30 1838,4 2702,7 31/03/2011 95,25 95,00 -0,26%

DE000HV7LLL1 AUTOCALLABLE TWIN WIN Enel spa 4,27 6,1308 08/04/2011 69,87 69,65 -0,32%

DE000HV7LLM9 AUTOCALLABLE TWIN WIN Eni spa 18,15 22,8 08/04/2011 79,96 79,61 -0,44%

NL0000832616 BONUS FTSE Mib 22782,53 42892 11/04/2011 53,4 53,11 -0,55%

DE000SG5YDU2 BONUS CAP Enel spa 4,27 6,0206 14/04/2011 71,64 70,93 -1,00%

DE000SG5YDQ0 BONUS CAP Unicredit Bank AG 1,873 3,9309 14/04/2011 47,67 47,6481835 -0,05%

* i rimborsi stimati non tengono conto dei dividendi

Certificate Journal - numero 215PUNTO TECNICOPUNTO TECNICODI GIOVANNI PICONE

TWIN WIN FAI DA TE: SECONDO ATTOSi torna a parlare del Twin Win fatto in casa con due Bonus

a facoltà contrapposte. I dubbi di un nostro lettore

Ho apprezzato molto l'articolo "Twin Win fai da te" della rivistan. 209 e sto seguendo il comportamento dei 2 certificati in que-stione, cioè il Bonus Cap e il Reverse Bonus Cap dellaDeutsche Bank. Analizzando i valori dei due indici e dei duecertificati sono rimasto molto confuso e ho pensato di chiedervidei chiarimenti. In particolare il 26 ottobre l’Eurostoxx 50 era a2856 punti e l’indice Return a 4650 punti; il Bonus segnava unprezzo di 102,65 euro e il Reverse Bonus di 93,9 euro. A finegennaio mentre l’Eurostoxx era salito del 3,43% e il Return del4%, il Bonus era sceso leggermente e il Reverse era invece a85,2 euro. Come mai il prezzo del Bonus è rimasto quasiimmutato nei 2 mesi trascorsi nonostante il valore dell'indicesottostante sia aumentato e si sia avvicinata, anche se dipoco, la scadenza? E perché il valore del Reverse Bonus si èdeprezzato invece in maniera significativa? Mi aspettavo unacerta specularità dei 2 certificati.Inoltre, potreste spiegare meglio come è composto l'indiceEurostoxx Return visto che rispetto all'indice Eurostoxx50 il suoincremento nei 2 mesi in questione è stato percentualmentemaggiore? Dr. G. F.

Questa domanda, inviata in redazione da parte di un nostroattento lettore, apre il Punto Tecnico di questa settimana e cioffre l’occasione di tornare a parlare del “Twin Win fai da te”, lacombinazione tra due certificati che vi abbiamo propostonell’Approfondimento del CJ 209. Per prima cosa, va ricordatoche solamente alla naturale scadenza, prevista per ottobre

2014, le valutazioni presentate troveranno una reale corrispon-denza mentre nel durante esse potrebbero non rispecchiareaffatto l’andamento stimato dal payoff. Questo perché i prezzidel Bonus Cap (codice Isin DE000DE3EDD4) e del ReverseBonus Cap (codice Isin DE000DE3EDE2), risultano essereinfluenzati non solo dall’andamento del sottostante, ma anchedai mutamenti della volatilità implicita, senza dimenticare che,per propria natura, i due strumenti tendono a muoversi con unareattività differente.

INDICI TR (TOTAL RETURN) PER LAVERSIONE “REVERSE”

La prima domanda alla quale forniremo una risposta è relativaalla composizione dell’indice Eurostoxx 50 Total Return. Moltosemplicemente, si tratta dello stesso indice comunemente uti-lizzato nella versione Price Return con la sostanziale differenzache nel suo calcolo si tiene conto del reinvestimento dei divi-dendi distribuiti dalle società in esso incluse. Non a caso la dif-ferenza in termini di performance ad un anno risulta essere inlinea con il dividend yield (a/a) dell’indice europeo delle maggio-ri blue chip.

REATTIVITA’

A questo punto passiamo all’analisi della differente reattività deidue strumenti, al fine di spiegare i motivi del ritardo segnalatodal lettore in relazione al Bonus Cap sull’indice Eurostoxx 50.

Tenuto conto della diversa composizione delportafoglio opzionale sottostante ai due certifi-cati, se ne ricava che in virtù dei correnti prez-zi di mercato, mentre il Bonus Cap si contrad-distingue per un delta del 47,69% e per unvega, ovvero la reattività del prezzo ai movi-menti della volatilità, pari al -33,33%, ilReverse Bonus Cap presenta un delta del -93,79% ed un vega pari al -14,68%. Da soli,questi numeri, basterebbero per spiegare ilperché della reazione più accentuata dellostrumento Reverse rispetto a quello a facoltàlong. Tuttavia, è anche doveroso evidenziarecome la totale mancanza di reazione delBonus Cap ad una variazione positiva del sot-

17

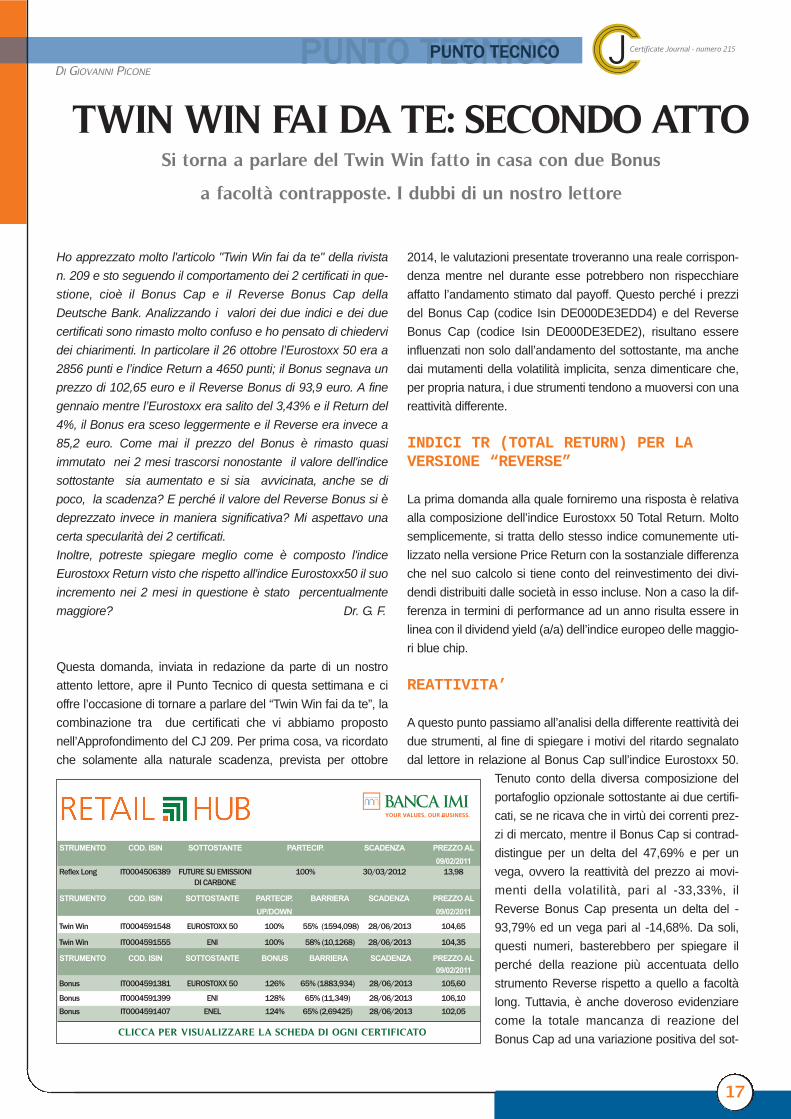

STRUMENTO COD. ISIN SOTTOSTANTE PARTECIP. SCADENZA PREZZO AL

09/02/2011

Reflex Long IT0004506389 FUTURE SU EMISSIONI 100% 30/03/2012 13,98DI CARBONE

STRUMENTO COD. ISIN SOTTOSTANTE PARTECIP. BARRIERA SCADENZA PREZZO AL

UP/DOWN 09/02/2011

Twin Win IT0004591548 EUROSTOXX 50 100% 55% (1594,098) 28/06/2013 104,65

Twin Win IT0004591555 ENI 100% 58% (10,1268) 28/06/2013 104,35

STRUMENTO COD. ISIN SOTTOSTANTE BONUS BARRIERA SCADENZA PREZZO AL

09/02/2011

Bonus IT0004591381 EUROSTOXX 50 126% 65% (1883,934) 28/06/2013 105,60

Bonus IT0004591399 ENI 128% 65% (11,349) 28/06/2013 106,10

Bonus IT0004591407 ENEL 124% 65% (2,69425) 28/06/2013 102,05

CLICCA PER VISUALIZZARE LA SCHEDA DI OGNI CERTIFICATO

Certificate Journal - numero 215PUNTO TECNICOPUNTO TECNICO

tostante sia in qualche modo non del tutto giustificata e ricondu-cibile essenzialmente a quanto scritto sul CJ 211 a proposito diun altro Bonus Cap della stessa emittente tedesca, che con lamedesima scadenza ha subito nei primi giorni di gennaio unbrusco ridimensionamento del prezzo.

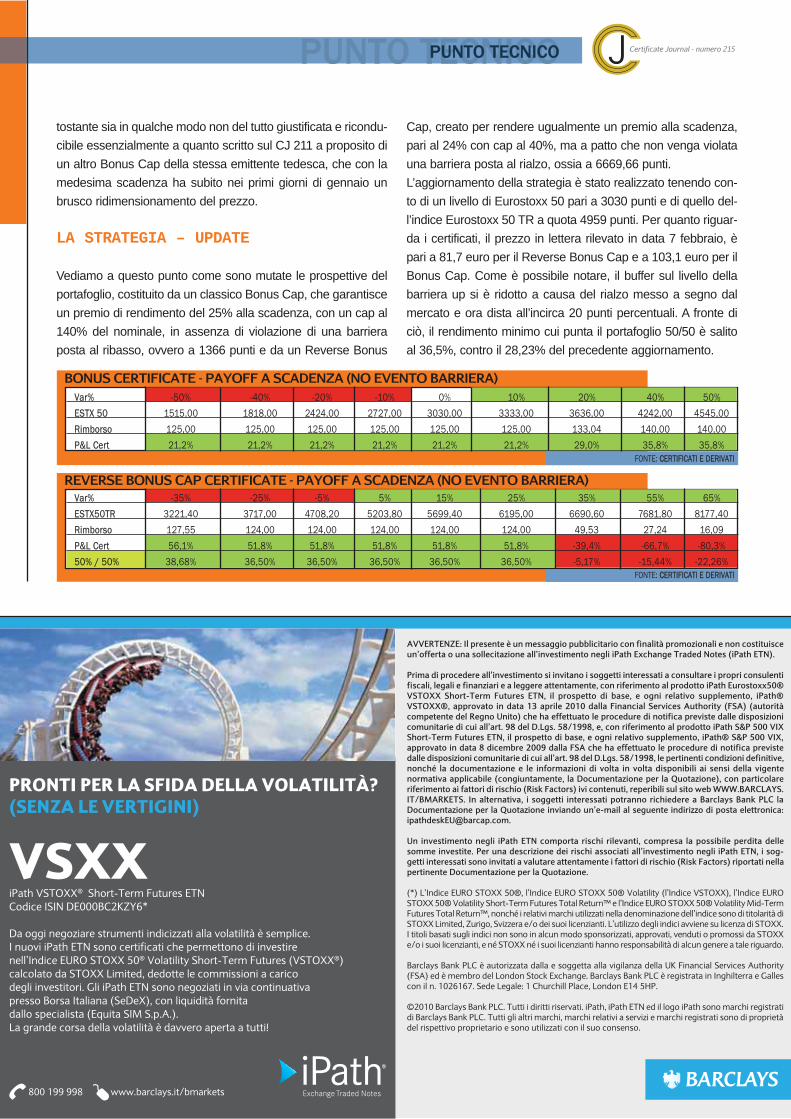

LA STRATEGIA – UPDATE

Vediamo a questo punto come sono mutate le prospettive delportafoglio, costituito da un classico Bonus Cap, che garantisceun premio di rendimento del 25% alla scadenza, con un cap al140% del nominale, in assenza di violazione di una barrieraposta al ribasso, ovvero a 1366 punti e da un Reverse Bonus

Cap, creato per rendere ugualmente un premio alla scadenza,pari al 24% con cap al 40%, ma a patto che non venga violatauna barriera posta al rialzo, ossia a 6669,66 punti.L’aggiornamento della strategia è stato realizzato tenendo con-to di un livello di Eurostoxx 50 pari a 3030 punti e di quello del-l’indice Eurostoxx 50 TR a quota 4959 punti. Per quanto riguar-da i certificati, il prezzo in lettera rilevato in data 7 febbraio, èpari a 81,7 euro per il Reverse Bonus Cap e a 103,1 euro per ilBonus Cap. Come è possibile notare, il buffer sul livello dellabarriera up si è ridotto a causa del rialzo messo a segno dalmercato e ora dista all’incirca 20 punti percentuali. A fronte diciò, il rendimento minimo cui punta il portafoglio 50/50 è salitoal 36,5%, contro il 28,23% del precedente aggiornamento.

REVERSE BONUS CAP CERTIFICATE - PAYOFF A SCADENZA (NO EVENTO BARRIERA)

FONTE: CCERTIFICATI E DERIVATI

Var% -35% -25% -5% 5% 15% 25% 35% 55% 65%

ESTX50TR 3221,40 3717,00 4708,20 5203,80 5699,40 6195,00 6690,60 7681,80 8177,40

Rimborso 127,55 124,00 124,00 124,00 124,00 124,00 49,53 27,24 16,09

P&L Cert 56,1% 51,8% 51,8% 51,8% 51,8% 51,8% -39,4% -66,7% -80,3%

50% / 50% 38,68% 36,50% 36,50% 36,50% 36,50% 36,50% -5,17% -15,44% -22,26%

BONUS CERTIFICATE - PAYOFF A SCADENZA (NO EVENTO BARRIERA)

FONTE: CCERTIFICATI E DERIVATI

Var% -50% -40% -20% -10% 0% 10% 20% 40% 50%

ESTX 50 1515,00 1818,00 2424,00 2727,00 3030,00 3333,00 3636,00 4242,00 4545,00

Rimborso 125,00 125,00 125,00 125,00 125,00 125,00 133,04 140,00 140,00

P&L Cert 21,2% 21,2% 21,2% 21,2% 21,2% 21,2% 29,0% 35,8% 35,8%

Certificate Journal - numero 215AANALISI TECNICA E FINANZIARIAANALISI TECNICA E FINANZIARIAA CURA DI FINANZA.COM

ANALISI TECNICA EURO/STERLINA EURO/STERLINA (SETTIMANALE)

0,8

0,82

0,84

0,86

0,88

0,9

0,92

0,94

gen-10 mar-10 mag-10 lug-10 set-10 nov-10 gen-11

FONTE: BBLOOMBERG

Il Certificate Journal ha carattere puramente informativo e non rappresenta né un'offerta né una sollecitazione ad effettuare alcuna operazione di acquisto o vendita di strumenti finanziari. Il Documento è stato preparato da Brown Editores.pa. e Certificatiederivati srl (gli Editori) in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell'Editore. Il Documento è sponsorizzato da una serie di emittenti che possono essere controparte di operazio-ni che possono coinvolgere uno dei titoli oggetto del presente documento. Il presente Documento è distribuito per posta elettronica a chi ne abbia fatto richiesta e pubblicato sul sito www.certificatejournal.it al pubblico indistinto e non puòessere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta di Brown Editore S.p.a e Certificatiederivati srl.Qualsiasi informazione, opinione, valutazione e previsione contenute nel presenteDocumento è stata ottenuta da fonti che gli Editori ritengono attendibili, ma della cui accuratezza e precisione né gli editori né tantomeno le emittenti possono essere ritenuti responsabili né possono assumersi responsabilità alcuna sul-le conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall'utilizzazione di tali informazioni. I box interattivi presenti sul presente documento, sono una selezione di prodotti delle emittenti sponsor selezionati dagliEditori. La selezione rappresenta un esempio di alcune tipologie di prodotto tra quelli facenti parte della gamma delle emittenti sponsor, cui si fa riferimento solo come esempio esplicativo degli argomenti trattati nella pubblicazione. Si rac-comanda SEMPRE la lettura del prospetto informativo. Si specifica inoltre che alcuni estensori del presente documento potrebbero avere, in rarissime occasioni, posizioni in essere di puro carattere simbolico al fine di definire le modali-tà di negoziazione/rimborso degli strumenti analizzati in modo da non diffondere notizie non corrispondenti alla realtà dei fatti. Si ricorda altresì che, sia i leverage che gli investment certificate, sono strumenti volatili e quindi molto rischio-si, ed investire negli stessi, può, in alcuni casi, risultare in una perdita totale del capitale investito. Questo aspetto, unito alla elevata complessità degli strumenti possono avere come conseguenza la messa in atto di operazioni non ade-guate anche rispetto alla propria attitudine al rischio. Per tutte queste ragioni, si consiglia un'attenta valutazione e una lettura ragionata del Prospetto Informativo prima della valutazione di una qualsiasi ipotesi d'investimento.

NOTE LEGALI

CROSS VALUTARI A CONFRONTO

FONTE: BBLOOMBERG*Stime consensus

PREZZO MIN 52 SET. MAX 52 SETT. PERF 12 MESI

Euro/franco 1,316 1,242 1,470 11,48%

Euro/yen 112,760 105,440 127,930 9,45%

Sterlina/dollaro 1,606 1,423 1,630 2,24%

Euro/dollaro 1,367 1,188 1,428 -0,83%

Euro/sterlina 0,851 0,807 0,915 3,12%

OTTIMIZZAZIONE

Lotto di negoziazione: minimo un certificato o multiplo. Documento pubblicitario di Macquarie Capital (Europe) Limited, Bahnhofstrasse 46 8001 Zürich, con sede principale in Level 35, CityPoint, 1 Ropemaker Street London, EC2Y 9HD, società regolata dalla Financial Services Authority. Il contenuto di questo documento ha finalità prettamente informative senza considerare gli obiettivi di investimento, la situazione finanziaria o le particolari esigenze del potenziale investitore. Tali informazioni non implicano una valutazione di adeguatezza o appropiatezza dell’investimento. Le informazioni complete e giuridicamente vincolanti sui prodotti, sull’Emittente e la Garante nonché sulle chances e i rischi dei prodotti stessi si ricavano dal Prospetto di Base del 22 luglio 2010 come integrato da eventuali supplementi, disponibile a titolo gratuito presso Macquarie Capital (Europe) Limited, Untermainanlage 1, 60239 Frankfurt am Main o sul sito internet www.macquarie-oppenheim.it. Condizioni aggiornate al 02.02.2011. Il prezzo di vendita viene adeguato costantemente all’andamento del mercato.

EASY EXPRESS con scadenza 29 giugno 2012Considera solo il livello del sottostante a scadenza!

113,75 EUR su ENIISIN: DE 000 MQ2 CFB 4 Prezzo lettera: 101,75 €Livello di protezione: 13,82 € Livello attuale sottostante: 18,01 €

117,25 EUR su ENELISIN: DE 000 MQ2 CF9 6Prezzo lettera: 101,98 €Livello di protezione: 3,40 €Livello attuale sottostante: 4,21 €

124,50 EUR su Telecom ItaliaISIN: DE 000 MQ2 CFH 1 Prezzo lettera: 94,15 €Livello di protezione: 0,92 € Livello attuale sottostante: 1,06 €

Con barriera solo a scadenza anche su: Generali, AXA, BMW, BNP Paribas, Deutsche Bank, Deutsche Telekom, ENEL, FIAT, Intesa Sanpaolo, Sanofi Aventis, Siemens, Total, UniCredit

MACQUARIE OPPENHEIM Numero verde: 800 782 217 [email protected]

Noi ce ne intendiamo.