Centro Studi C.N.I. 14 giugno 2018 · nali» spiega Sandro Cruciani, direttore centrale dell'Istat....

11

Centro Studi C.N.I. 14 giugno 2018

Transcript of Centro Studi C.N.I. 14 giugno 2018 · nali» spiega Sandro Cruciani, direttore centrale dell'Istat....

Centro Studi C.N.I. 14 giugno 2018

INDICE RASSEGNA STAMPA

Indice Rassegna Stampa

Centro Studi C.N.I. 14 giugno 2018

Pagina I

FISCO E PROFESSIONISTI

Draghi prepara (con cautela) l'annuncio dello stop al QeSole 24 Ore 14/06/18 P. 2 Isabella Bufacchi 1

IRAP PROFESSIONISTI

Irap per i piccoli professionistiItalia Oggi 14/06/18 P. 37 Debora Alberici 3

PRODUTTIVITÀ

L'Istat «premia» i territori E Milano segna il suo primatoCorriere Della Sera 14/06/18 P. 33 4

CASSA FORENSE

Da Cassa forense 1 mln per avvocati con più figliItalia Oggi 14/06/18 P. 42 Michele Damiani 6

AVVOCATI

Legali, onorari compensabiliItalia Oggi 14/06/18 P. 32 Gabriele Ventura 7

ECOBONUS

IL TARDIVO ADEMPIMENTO FORMALE NON FA PERDERE IL DIRITTO ALL'ECOBONUSSole 24 Ore 14/06/18 P. 23 ROMEO MASSIMO 8

TRIBUTARISTI

La Cassazione legittima il tributaristaItalia Oggi 14/06/18 P. 43 Roberto Valeri 9

Draghi prepara(con cautela)l'annunciodello stop al Qe

Il Consiglio. Oggi a Riga la Bce potrebbedare indicazioni sulla fine degli acquisti

Isabella BufacchiDal nostro corrispondente

FRANCOFORTE

Se tutto andrà bene, il Qe finirà il 31dicembre con una graduale riduzionedegli acquisti netti nell'ultimo trime-stre dell'anno. La fine è alle porte maresta ancora qualche "se" che potreb-be aver bisogno di ulteriori verifiche."Se" la crescita resterà solida nono-stante i recenti segnali di moderazio-ne, "se" l'inflazione si confermerà insostenibile ascesaverso il targetvici-no ma inferiore al 2% sul medio termi-ne, "se"non vi saranno altre turbolen-ze improvvise e fortemente destabi-lizzanti come il rischio dello scoppiodi una guerra commerciale e il ritornodel contagio e dei trades sulla reversi-bilità dell'euro.

Tutto deve quadrare per far sì cheil Consiglio direttivo riscontri in viadefinitiva quell' «aggiustamento du-revole dell'evoluzione dei prezzi coe-rente con il proprio obiettivo di infla-zione»: solo così il programma degliacquisti netti di attività finanziarieiniziato dalla Bancacentrale europeanel marzo del 2015 cesserà a fine an-no, dopo una graduale riduzione degliimporti mensili, un tapering che po-trebbe prendere laformadi 15 miliar-di in ottobre, io in novembre e 5 in di-cembre. Tenuto conto «dell'attualeritmo mensile di 30 miliardi di euro,sino alla fine di settembre 2018 o an-che oltre se necessario». E gettandoun occhio ora alle mosse della FederalReserve ora alle secche nel serbatoiodei titoli di Stato idonei, "eligible" peril Qe europeo.

Sia pur delineando una via di uscitadel Qe giàoggi, dunque, la Bce di Ma-rio Draghi potrebbe decidere di la-sciarsi una porta aperta, ovvero, dinon impegnarsi fin da oranel fissarequella data inderogabile che fa scatta-re in automatico la fine dell'Asset pur-chase programme da 2.500 miliardi.Sono queste le complessità sulle qualisi confronterà il Board della Bce, cheoggi, riunito a Riga, per la primavoltadiscute su come e quando mettere fi-ne al Qe. I mercati si aspettano qual-che novità, fors'anche grandi novità,già oggi e le aspettative, tra l'altro ali-mentate e create dalla stessa Bce, nonpotranno essere del tutto disattese:tuttavia, l'arte del banchiere centraleè anche quella di saper alimentarecontinuamente le aspettative per te-nere il mercato sulla corda. Così saràcomunque con la forward guidancesu quei tassi bassi «per un prolungatoperiodo di tempo ben oltre l'orizzontedegli acquisti netti di attività». E lostesso per il reinvestimento del capi-tale rimborsato dei titoli di Stato chescadono, «per un prolungato periododi tempo dopo la conclusione degliacquisti netti».

Sebbene i falchi del Consiglio di-rettivo premano per chiudere il rubi-netto del Qe, le colombe restano fedelialla strategia della prudenza e dellapazienza fino a quando possibile. Inu-tile sparare tutte le cartucce oggi, è latesi attendista: non c'è motivo di ri-nunciare findagiugno all'ultimo col-po in canna, avendo a disposizioneun'altra finestra alla riunione del Bo-ard del 26 luglio a Francoforte.Un'apertura che cade a ridosso di unmese notoriamente turbolento comeagosto maperla quale il terreno verràben spianato oggi.

I colpi di scena all'ordine del giornospiegano la prudenza della Bce, se og-gi confermatapur avviandosi sulvialedel tramonto del Qe. L'amministra-zione Trump ha rispolverato ilprote-zionismo adombrando laripresaglo-bale coni rischio dello scoppio di unaguerra commerciale. E il nuovo go-verno italiano, populista ed euroscet-tico fino a prova contraria, ha fattoriesumare lo spettro dellareversibilitàdell'euro, tornato ad aleggiare sul-l'Eurozona. La turbolenza italiana,per quanto rientrata dalle punte mas-sime, ha lasciato il segno nelle aste ie-ri, con i BTp a 3, 7 e 3o anni collocati arendimenti in netta risalita rispetto almese precedente, nel caso del trien-nale su livelli che non si vedevano dal2014. Oltre all'impennata esasperatasullaparte abreve della curva dei ren-dimenti italiana, persino il contagioha rialzato la testa nei giorni scorsi,quando è cresciutolo spread dei titolidi Stato di tutti i Paesi dell'Eurozonacontro i Bund. Scossoni che a lungoandare possono minare la fiducia equindi alla distanza indebolire unacrescita che ha già scavalcato il picco.

Q@isa bufacchi

© RIPRODUZIONE RISERVATA

Fisco e professionisti Pagina 1

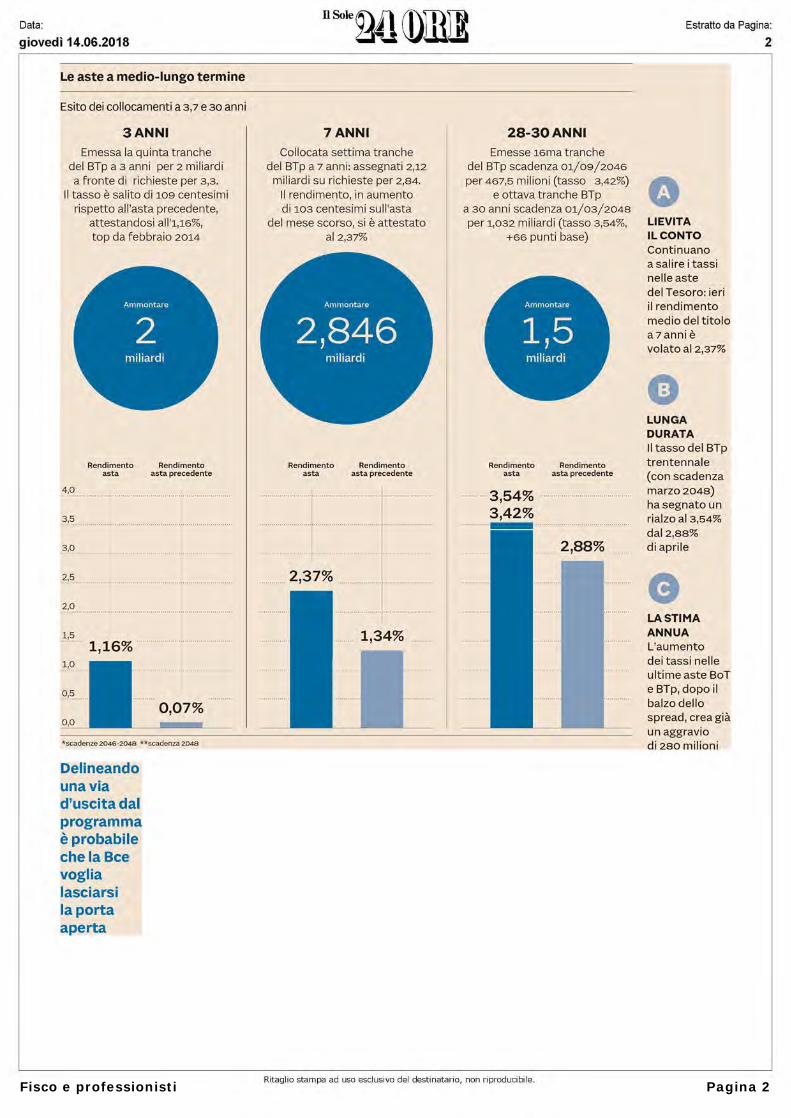

Le aste a medio- lungo termine

Esito dei collocamenti a 3,7 e 3o anni

3 ANNI 7 ANNI 28-30 ANNIEmessa la quinta tranche Collocata settima tranche Emesse 16ma tranche

del BTp a 3 anni per 2 miliardi del BTp a 7 anni: assegnati 2,12 del BTp scadenza 01/09/2046a fronte di richieste per 3,3. miliardi su richieste per 2,84. per 467,5 milioni (tasso 3,42%)

Il tasso è salito di 109 centesimi Il rendimento, in aumento e ottava tranche BTprispetto all'asta precedente, di 103 centesimi sull'asta a 3o anni scadenza 01/03/2048

attestandosi all'1,16%, del mese scorso, si è attestato per 1,032 miliardi (tasso 3,54%,top da febbraio 2014 al 2,37% +66 punti base)

miliardi

Rendimento Rendimentoasta asta precedente

4,0

3,5

3,0

2,5

2,0

1,5

1,16%

*scadenze 2046-2048 **scadenza 2048

Delineandouna viad'uscita dalprogrammaè probabileche la Bcevoglialasciarsila portaaperta

miliardi

Rendimento Rendimentoasta asta precedente

2,37%

miliardi

Rendimento Rendimentoasta asta precedente

3,54%3,42%

2,88%

LIEVITAIL CONTOContinuanoa salire i tassinelle astedel Tesoro: ieriil rendimentomedio del titoloa7annièvolato al 2,37%

LUNGADURATAIl tasso dei BTptrentennale(con scadenzamarzo 2048)ha segnato unrialzo al 3,54%dal 2,88%di aprile

LA STIMAANNUAL'aumentodei tassi nelleultime aste BoTe BTp, dopo ilbalzo dellospread, crea giàun aggraviodi 280 milioni

Fisco e professionisti Pagina 2

La Cassazione ha chiuso la vicenda sul commercialista che esercitava attività di sindaco

Irap per i piccoli professionistiSe si affidano ad altri colleghi per completare gli incarichi

DI DEBORA ALBERICI*

Colpo di scena della Cassa-zione sull'Irap dei piccoli pro-fessionisti. E tenuto al versa-mento dell'imposta, anche perle attività svolte come sindacoo amministratore, il commer-cialista che affida a colleghidegli incarichi retribuiti comesupporto alla sua attività. Loha sancito la Suprema corte dicassazione che, con l'ordinanzanumero 15559 depositata il 13giugno 2018, ha respinto il ri-corso di un dottore commercia-lista. All'uomo, l'ufficio avevacontestato dei compensi moltoelevati e delle parcelle salateerogate ai colleghi per esseresupportato nelle sua attività.Quindi era scattato il recuperoa tassazione in relazione agliinteri importi senza alcunadetrazione per i compensi per-cepiti come sindaco o ammini-stratore.

Il procedimento adottatodalle Entrate, a dispetto dimolte sentenze di legittimità disegno opposto, è stato ritenutocorretto dal Supremo collegio.Sul punto la sesta sezione - tha infatti ricordato che con ri-

ferimento ai proventi dell'at-tività professionale svolta daun lavoratore autonomo (o unprofessionista), il presuppostoimpositivo Irap (autonoma or-ganizzazione) sussiste quandoil contribuente:

a) sia sotto qualsiasi forma ilresponsabile dell'organizzazio-ne e non sia quindi inserito instrutture organizzative riferi-bili ad altrui responsabilità edinteresse;

b) impieghi beni strumenta-li eccedenti, secondo l'id quodplerumque accidit, il minimoindispensabile per l'eserciziodell'attività in assenza di or-ganizzazione oppure si avval-ga in modo non occasionaledi lavoro altrui che ecceda lasoglia di un collaboratore cheesplichi mansioni meramenteesecutive.

Pertanto, continua la Cassa-zione, pur essendo ai fini delpresupposto impositivo Irap ir-rilevante l'ammontare dei com-pensi percepiti dal contribuen-te, va evidenziato che la Ctrha correttamente valorizzato,al fine di individuare il pre-supposto costitutivo dell'Irap,tanto l'esistenza di plurimi e

non occasionali rapporti delprofessionista con altri eser-centi, la medesima attivitàdel predetto ai quali venivanoaffidati incarichi attinenti allastessa attività professionalesvolta, quanto la pluralità distudi professionali.

Per Piazza Cavour, questielementi integrano il presup-posto impositivo del tributo inparola, se solo si consideri cheil professionista utilizzi in for-ma stabile - come ha accertatola Ctr - altri professionisti perlo svolgimento di lavori perproprio conto, conclamando,quindi, la presenza dell'ele-mento organizzativo. Ora laCassazione ha definitivamentechiuso il sipario sulla vicendarendendo definitivo il verdettoreso dalla Ctr di Roma. Le spe-se di giudizio sono state invececompensate dagli Ermellini.

*cassazione. net-© Riproduzione riservata-

I testi delle senten-ze sul sito www.taliaoggi.it/docu-tenti-italiaoggi

Irap professionisti Pagina 3

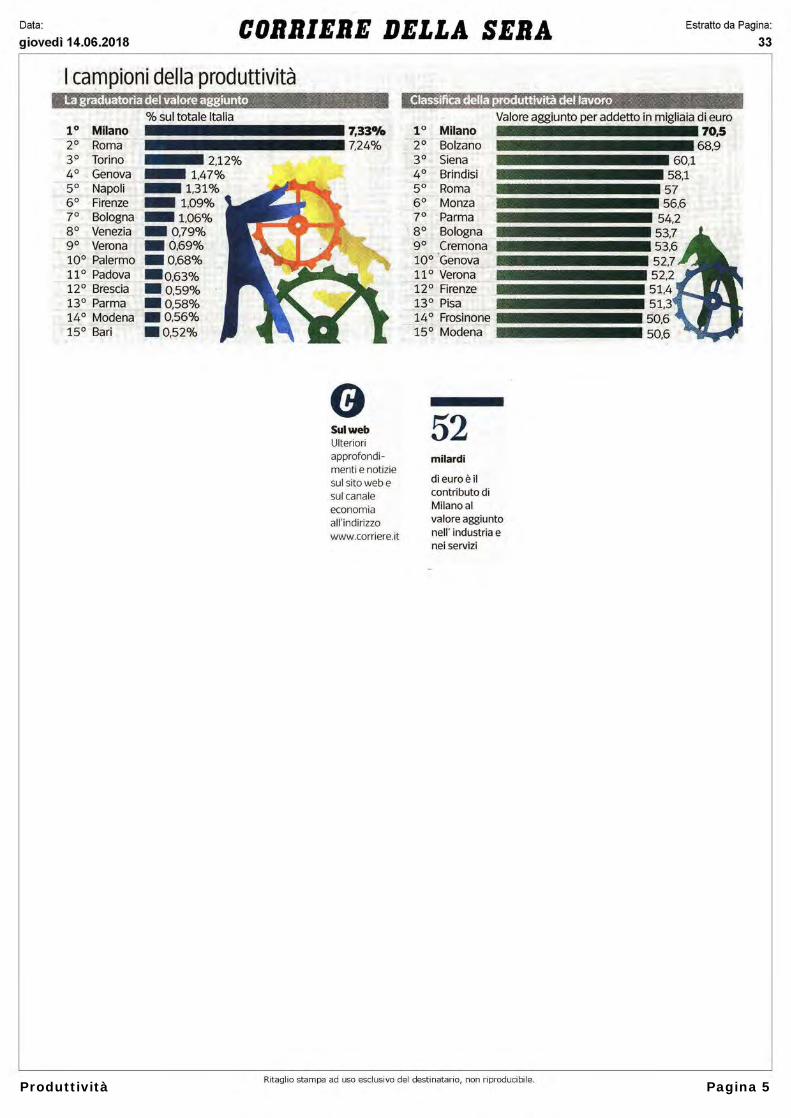

L'Istat «premia» i territoriE Milano segna il suo primatoNuovi strumenti della statistica per fotografare l'economia reale

Analisi e dati

di Darlo Di Vico

I territori vanno consideratisolo come serbatoi di consen-so politico o hanno un ruolo-chiave nella pur complessa vi-cenda dello sviluppo italiano?La risposta che è venuta dal-l'Istat propende per la secondaipotesi. E così da ieri esiste unRegistro statistico di base deiluoghi (chiamato Rsbl) che av-vicinerà numeri e territori, au-menterà il fabbisogno di in-formazione statistica locale eservirà anche a definire nuovegeografie/mappe rilevanti (imercati del lavoro, le aree eco-logiche, i rischi idrogeologici,le biodiversità, le aree di svi-luppo rurale). «Il Registro èun'infrastruttura che a regimeconsentirà di annullare il tra-dizionale trade-off tra dispo-nibilità dei dati e loro detta-glio territoriale, consentendoanalisi socio-economiche an-che su dimensioni sub-comu-nali» spiega Sandro Cruciani,direttore centrale dell'Istat.Potremo quindi saperne di piùsullo sviluppo dei sistemi ter-ritoriali superando l'artificiali-tà delle delimitazioni ammini-strative. E tutto ciò in una fasedell'economia reale in cui lacomponente legata alla mobi-lità di merci e persone - i flussi- ha aumentato il suo peso.

Una prima anticipazionedelle potenzialità del Registroviene dall'ampliamento deldettaglio di analisi delle im-prese industriali e dei servizi.«La crisi economica ha im-presso al nostro paese un lun-go periodo di selezione e ria-dattamento - ha commenta-to il presidente Giorgio Alleva

-. Ma ancora prima della crisila globalizzazione e le tecnolo-gie digitali avevano comincia-to a ridisegnare i ruoli e impo-sto nuove sfide al nostro capi-talismo nel territorio». Sottol'aspetto della continuità terri-toriale e la geografia sembra-no emergere due sentieri, haaggiunto. «Il primo più fram-mentato sull'asse nord ovest(da Varese, Milano, Brescia) eun secondo più compatto chesi sviluppa sulla via Emilia. Sitratta di aree in cui i legamieconomici tra settori dellaproduzione e componenti del-la domanda intermedia con-tribuiscono ancora a creareprocessi di esternalità. Poi c'è

il Mezzogiorno, meno produt-tivo e più vulnerabile, in cuisono rare eppure presenti en-clave ad alta produttività chene spezzano la compattezza».

Dai primi riscontri del nuo-vo Registro emerge nettamen-te Milano come città-regina.Risulta al primo posto sia pervalore aggiunto prodotto dalleimprese sia per produttivitàdel lavoro. I dati risalgono al2015, nella graduatoria dellaproduttività apparente del la-voro il valore medio di Milanocon 7omila euro supera di unavolta e mezzo la media italia-na. Seguono Bolzano (68,9 mi-la euro) e Siena mentre Brindi-si è l'unico comune del Mezzo-

giorno ai primi posti (58,2 mi-la euro per addetto). Roma èquinta (57,1 mila euro per ad-detto). Per quanto riguarda ilcontributo al valore aggiuntonazionale dell'industria e deiservizi non finanziari, Milano -ancora in testa con oltre 52 miliardi di euro (7,3% del totale) -è incalzata da Roma con 51,8miliardi (7,2 %) e a una certa di-stanza si collocano Torino, Ge-nova e Napoli, (2,1%,1,5% e 1,3%del valore aggiunto italiano).Milano, infine, è largamenteprima anche nella graduatoriadel commercio all'ingrosso difrutta e ortaggi freschi, davantia Verona, Fondi e Rutìgliano.

C) RIPRODUZIONE RIS_RVATA

Produttività Pagina 4

I campioni della produttività

1° Milano2° Roma3° Torino4° Genova5° Napoli6° Firenze7° Bologna8° Venezia9° Verona10° Palermo11° Padova12° Brescia13° Parma14° Modena15° Bari

% sul totale Italia

2,12%_ 1,47%® 1,31%® 1,09%

1,06%IM 0,79%® 0,69%® 0,68%M O,63%

0,59%® 0,58%® 0,56%

0,52%

7,33% 1°7,24% 2°

304°

ICSul webUlterioriapprofondi-menti e notiziesul sito web esul canaleeconomiaall'indirizzowww.corriere.it

5°6°

13°

Valore aggiunto per addetto in migliaia di euroMilano 70,5Bolzano 68,9Siena 60,1Brindisi 58,1Roma 57Monza 56,6Parma 54,2Bologna 53,7Cremona 53,6Genova 52,7 ,,Verona 52,2Firenze 51,4Pisa 51,3 14Frosinone 50,6Modena 50,6

52milardi

di euro è ilcontributo diMilano alvalore aggiuntonell'industria enei servizi

Produttività Pagina 5

Da Cassa forense 1 minper avvocati con più figli

Un milione e duecento mila euro per sostenere gliavvocati con famiglie numerose. È quanto stanziatodalla Cassa forense nei confronti dei propri iscritticon il bando n. 5/2018 . Potranno usufruire delle ri-sorse tutti gli affiliati che abbiano almeno tre figlipresenti nello stato di famiglia con età inferiore ai26 anni . Previsto un contributo in un 'unica soluzio-ne di importo pari a 3 mila euro , che sarà erogato aprescindere dal numero dei figli (minimo tre).L'incentivo sarà concesso ad uno solo dei genito-ri anche se viene richiesto da entrambi . Potrannousufruire della somma tutti coloro che , al momentodella presentazione della domanda , siano iscrittialla Cassa o all 'Albo con procedimento di iscrizionealla Cassa in corso.Il potenziale beneficiario dovrà essere in regola conle prescritte comunicazioni reddituali verso l'enteprevidenziale . La domanda per richiedere il contri-buto dovrà essere inviata entro le ore 12 del 31luglio 2018 , «a pena di inammissibilità , a mezzo Pecdedicata» all'indirizzo bandi@cert .cassaforense.it.Il modulo di presentazione può essere scaricato di-rettamente dal sito internet di Cassa forense (www.cassaforense . it). Al modulo dovranno essere allegatiuna copia del documento di identità, il certificatodi stato di famiglia (autocertificazione con tutti idati anagrafici ) e l'attestazione Isee rilasciata nel2018. Proprio l'Isee verrà utilizzato come parametroper l 'assegnazione dei fondi . Infatti , il contributosarà erogato fino a esaurimento dell ' importo, «se-condo una graduatoria formata in ordine crescentedei valori Isee ». A parità di Isee avrà precedenza ilsoggetto con il maggior numero di figli minori a ca-rico . La graduatoria sarà pubblicata sul sito internetdella Cassa che, per rispettare la privacy dei candi-dati , provvederà a indicare il codice meccanograficoo il numero di protocollo invece che il nominativodell ' iscritto.Il bando rientra nel progetto di welfare attivo postoin essere dall'ente nel 2018, frutto del nuovo rego-lamento sull 'assistenza , ed è il dodicesimo inter-vento agevolativo presentato dalla Cassa nel corsodi quest'anno.

Michele Damiani

Cassa forense Pagina 6

Uria circolare del Mr'rig~z a sugli ivi oc( i clic esci-ci Carao cl graltu b paCvoccra1o

Legali , onorari compensabiliCrediti verso il cliente per pagare tasse e contributi

DI GABRIELE VENTURA

Sono ammessi allaprocedura di compen-sazione dei debiti fi-scali i crediti vantati

dall'avvocato che ha esperi-to inutilmente le proceduredi recupero delle somme oin caso di irreperibilità delcliente. Lo ha chiarito il mi-nistero della giustizia concircolare dell'8 giugno scorso(117052), a firma della dire-zione generale. La comunica-zione si è resa necessaria pervia di alcune segnalazionidi uffici giudiziari dove nonvengono ammessi alla proce-dura di compensazione i cre-diti liquidati in favore degliavvocati per le attività svoltenell'ambito del processo pe-nale quali difensori d'ufficio,nell'ipotesi in cui «il difenso-re dimostra di aver esperitoinutilmente le procedure peril recupero dei crediti profes-sionali» (art. 116 del dpr n.115/2002), oppure quandol'assistito è «persona irrepe-ribile» (art. 117 dello stessodecreto). Entrambe le normecitate, specifica la circolare,prevedono infatti che, nelle

ipotesi date, «l'onorario e lespese spettanti al difensoredi ufficio sono liquidati dalmagistrato nella misurae con le modalità previstedall'art. 82 ed è ammessaopposizione ai sensi dell'art.84». Inoltre, con il dm 15 lu-glio 2016, è stata prevista lapossibilità per «gli avvocatiche vantano crediti per spe-se, diritti e onorari di avvo-cato, sorti ai sensi degli arti-coli 82 e seguenti del dpr n.115/2002, in qualsiasi datamaturati e non ancora sal-dati, per i quali non è stataproposta opposizione ai sen-si dell'art. 170 del medesimodecreto», di «compensaredetti crediti con quanto daessi dovuto per ogni impostae tassa, compresa l'Iva, non-ché procedere al pagamentodei contributi previdenziali

per i dipendenti mediantecessione, anche parziale,dei crediti stessi». Per cui,conclude via Arenula, anchei crediti in esame, siccomerientrano nelle maglie de-gli articoli 82 e seguenti deltesto unico, devono essereammessi alla procedura dicompensazione. Il ministeroraccomanda la massima dif-fusione della circolare all'in-terno degli uffici giudiziarie, al presidente del Consiglionazionale forense, analogadiffusione presso tutti gliavvocati.

© Riproduzione riservata-

Ct_ - --_

La circolare sulsito www.italiaog-

taliaoggigi.it/documenti-

Alfonso Bonafede

Avvocati Pagina 7

D Sole28 (DIS Pagina 23

Foglio i

Il tardivo adempimentoformale non fa perdereil diritto all'ecobonusAGEVOLAZIONI

Basta dimostrarel'esecuzione dei lavorie le spese sostenute

Massimo Romeo

Va comunque riconosciuto il bene-ficio fiscale perle spese di riqualifi-cazione energetica qualora il con-tribuente invii tardivamente la pre-scritta documentazione all'Enea, inquanto non può esserne pregiudi-cata la detrazione dall'imposta do-vutaladdove dimostri l'esecuzionedei lavori e il sostenimento delle re-lative spese. Questo il principio del-la sentenza 2181/2018 della Ctr Mi-lano, depositata il 16 maggio, che dàcontinuità all'orientamento dellecommissioni di merito milanesi, intema di agevolazioni, circa la preva-lenza della" sostanza sulla forma".

La questione controversa ruota-va intorno al mancato riconosci-mento delle spese di riqualificazio-ne energetica da cui scaturival'iscrizione a ruolo della maggioreimposta e l'emissione della cartelladi pagamento oggetto d'impugna-zione. Una pretesa fondata sul tar-divo invio della documentazioneall'Enea e sulla circostanza chel'agevolazione non spetta per gli in-terventi di ampliamento di edificiesistenti. Il contribuente contestavail carattere meramente ordinatoriodel termine previsto dalla normaagevolativa per l'invio dei dati al-l'Enea nonché che gli interventi ef-fettuati erano consistiti solo nell'in-stallazione di quattro infissi, nellaposa in opera del riscaldamentocon caldaia a condensazione e nellaposa di pannelli termici.

La Ctp di Milano accoglieva par-zialmente il ricorso, limitatamenteal mancato superamento del limitedi detrazione complessivo per i treimmobili, respingendole altre do-

glianze e ritenendo che il contri-buente avesse disatteso il termineprevisto per la trasmissione deidati all'Enea e neppure regolariz-zato la propria posizione medianteil ravvedimento operoso al fine dievitare che adempimenti formali,non eseguiti tempestivamente,precludano la possibilità di fruiredei benefici fiscali.

La Ctr accoglie integralmente ladomanda del contribuente annul-lando in toto l'iscrizione a ruolo. Ilfocus dell'iter dei giudici d'appellosi concentra sulla valutazione didue aspetti decisivi per la risoluzio-ne della controversia: la decadenzadall'agevolazione per il tardivo in-vio della comunicazione dei dati al-l'Enea; il decorso del termine perlaremissione in bonis quale ulteriorecausa di decadenza dal beneficio.

Sul punto l'Ufficio, per confer-mare la legittimità del propriooperato, aveva richiamato alcunecircolari e rammentato i requisitiperla remissione in bonis ovvero:a) effettuare la comunicazione en-tro il termine di presentazione del-la prima dichiarazione utile; b)versare contestualmente l'importodella sanzione minima, senza pos-sibilità di compensazione; doven-dosi, all'uopo, intendere che lapri-ma dichiarazione dei redditi utileè quella il cui termine dipresenta-zione scade dopo quello previstoper effettuare la comunicazione,ovvero, nel caso di specie, quelloordinario per la'dichiarazione, nonrilevando il periodo di tolleranzadi 9o giorni dell'articolo 2, comma7, Dpr 322/98 entro il quale la di-chiarazione non si consideraomessa (circolare 38/2012). Daquesto ragionamento l'Ufficio neaveva fatto discendere la conse-guenza che nell'ipotesi in cui nonsi rientri nei termini della remis-sione in bonis l'omessa comunica-zione all'Enea comporta la deca-denza dell'agevolazione.

© RIPRODUZIONE RISERVATA

Ritaglio stampa ad uso esclusivo del destinatario, non riproducibile.

Ecobonus Pagina 8

La Cassazione legittima il tributaristaL'Ancot Associazione nazionale consu-lenti tributari ha accolto con grandesoddisfazione la sentenza della Supre-ma corte di cassazione n. 13342-18 del28/5/2018, la quale, accogliendo il ricor-so da un'associata di Torino , ha riba-dito i principi noti circa la legittimitàdella professione di tributarista neitermini già espressi dalle pronunce n.14085/2010 e 15530/2008 . «La sentenza»,ha commentato il presidente nazionaleArvedo Marinelli, « conferma l'orien-tamento che trae origine dalla Cortecostituzionale secondo il quale "nellematerie commerciali , economiche, finan-ziarie e di ragioneria , le prestazioni diassistenza o consulenza aziendale nonsono riservate per legge in via esclusivaai dottori commercialisti , ai ragionierie ai periti commerciali , non rientrandofra le attività che possono essere svolteesclusivamente da soggetti iscritti adapposito albo professionale o provvistidi specifica abilitazione "». «Abbiamoaccolto con estremo favore la sentenzadella Corte di cassazione», ha aggiuntoAnnamaria Longo, segretario generaleAncot, «poiché sancisce , ancora unavolta, il principio della legittimità dellaprofessione di tributarista , già espres-so, sin dal 1996, in termini generali dalla

Corte costituzionale e successivamenteripreso , con riferimento alle specificheattività , dalle sentenze della Cassazionecivile n. 14085/2010 e n. 15530/2008. Èuna tappa importante dell 'affermazionedella piena dignità professionale dellanostra categoria che ci rassicura nel-lo svolgimento del lavoro quotidiano.Ciò che abbiamo sempre sostenuto haun ulteriore sigillo legale: i tributari-sti di cui alla legge 4/2013 possono benoperare nell 'ambito delle materie nonesclusive . Proprio per questo motivo,spiace constatare che, talvolta, vengo-no diffuse notizie non veritiere volte ascreditare senza motivo la nostra cate-goria professionale di fronte ai clienti/consumatori». «Per noi», ha conclusoil presidente Marinelli , «si tratta di ungrandissimo risultato che conferma glisforzi che abbiamo compiuto in questianni con l 'obiettivo di tutelare l'attivitàsvolta da parte degli iscritti alla nostraassociazione dei tributaristi che proprioper la tutela dei terzi , da oltre 20 annirichiede obbligatoriamente la coperturaassicurativa responsabilità civile pro-fessionale e la formazione tributariasvolta su tutto il territorio nazionalein ben 22 poli formativi».

Roberto Valeri

Tributaristi Pagina 9

![Alessandro Peli [L’ambiente che ci è dato, il futuro che ci potremo permettere]](https://static.fdocumenti.com/doc/165x107/55a242a71a28abf6448b464d/alessandro-peli-lambiente-che-ci-e-dato-il-futuro-che-ci-potremo-permettere.jpg)