Captive assicurative per imprese industriali e di servizi

11

Soluzioni assicurative per le imprese Salvatore Iannitti Norton Rose Fulbright Studio Legale 9 giugno 2015

-

Upload

salvatore-iannitti -

Category

Law

-

view

76 -

download

0

Transcript of Captive assicurative per imprese industriali e di servizi

Soluzioni assicurative per le imprese

Salvatore IannittiNorton Rose Fulbright Studio Legale9 giugno 2015

Agenda

• Le garanzie non assicurative, lecitamente assunte da produttori e distributori di beni di consumo

• Le soluzioni disponibili per creare un business assicurativo “captive” rispetto all’attività principale dell’impresa

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti2

3

Le garanzie non assicurativeLa possibilità per i produttori e distributori di poter offrire garanzie non assicurative ai propri clienti non è illimitata, dovendo valutarsi alla luce di diverse disposizioni rilevanti

1. La definizione di contratto di assicurazione di cui all’art. 1882 del Codice Civile

2. L’art. 346 del Codice delle Assicurazioni, che stabilisce i limiti entro i quali i produttori o distributori possono prestare assistenza, manutenzione o riparazioni ai propri clienti

3. L’art. 175 del Codice delle Assicurazioni, che definisce l’attività assicurativa di cui al ramo assistenza

4. L’art. 5 del Regolamento ISVAP n. 29, in materia di classificazione dei rischi

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

4

Gli elementi essenziali del contratto di assicurazioneArt. 1882 del Codice Civile

• Il pagamento di un premio, ossia di un corrispettivo pagato in via anticipata e calcolato sulla base di valutazioni probabilistiche, in relazione ad una massa di rischi omogenei

• La sussistenza di un’alea, ossia la non prevedibilità ex ante del rapporto tra prestazione eseguita e benefici attesi dal contratto

• L’assunzione dell’alea da parte di un soggetto in grado di compensarlo (nonostante il premio sia sensibilmente inferiore al rischio corso), inserendolo in una massa di rischi omogenei

Art. 175 del Codice delle Assicurazioni

• Il pagamento di un premio in via anticipata• Il verificarsi di una situazione di difficoltà al verificarsi di un evento

fortuito• La prestazione di un aiuto immediato al verificarsi della situazione di

difficoltà

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

5

Gli elementi essenziali del contratto di assicurazioneL’art. 5 del Regolamento ISVAP n. 29 individua due condizioni che debbono ambedue ricorrere affinché un servizio (tecnico o sanitario) sia qualificato come assicurativo

• Il pagamento di un premio, pagato in via anticipata e calcolato su basi tecnico assicurative

• La previsione di una prestazione fornita solo in presenza di un evento fortuito e non a semplice richiesta del cliente

Esempio: sono a rischio di riqualificazione le garanzie mediante le quali il produttore/fornitore si impegna a sostituire il bene rubato/smarrito, anche laddove manchi un corrispettivo apposito e sia previsto il pagamento di una percentuale del prezzo del bene

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

6

L’eccezione riservata ai produttori/fornitori di beniArt. 346 del Codice delle Assicurazioni esenta le seguenti prestazioni

• La sola indicazione o messa a disposizione di un aiuto, quale intermediario

• La prestazione di servizi di assistenza e manutenzione, quando:• Siano accessori ad un contratto di vendita e siano prestati dal produttore o distributore

nei confronti dei propri clienti• Siano venduti unitamente al bene oggetto di garanzia• Abbiano la stessa durata della garanzia (legale o convenzionale) sul funzionamento

prestata dal produttore/venditore, rispetto alle quali siano prestate in via ancillare• Non siano limitate alle sole prestazioni necessarie a seguito dell’accadimento di un fatto

accidentale• Il corrispettivo non deve essere calcolato su basi tecnico attuariali

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

7

Quali soluzioni assicurative sono dunque disponibili?Le soluzioni possono essere “captive”, ovvero reperite sul mercato

1. Coperture emesse da compagnie terze, abbinate alla costituzione di un intermediario assicurativo “captive”

2. Soluzioni “rent a captive” fornite da compagnie terze, abbinate alla costituzione di un intermediario assicurativo “captive”

3. Soluzioni che prevedano la costituzione di una compagnia “captive” dell’impresa, che assicuri direttamente ovvero per il tramite di una compagnia “fronter”

- se costituite ex novo, richiedono:

- l’approvazione dell’Autorità (che ne valuterà – tra l’altro - business plan nonché fit e proper requirements dei soci e del management)

- l’iniezione del capitale richiesto in caso di costituzione di una newco assicurativa

- le compagnie captive possono essere costituite anche nella forma delle “protected cell companies”, ovvero delle “incorporated cell companies”

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

La costituzione di una Newco assicurativaLe principali questioni da affrontare (in modo diverso, a seconda che si intenda costituire una compagnia, o un intermediario assicurativo)

• I requisiti di capitale• I requisiti di professionalità ed onorabilità (fit e proper requirements)• I rami assicurativi oggetto di autorizzazione• La passaportazione della licenza assicurativa all’interno dell’Unione

Europea (libero stabilimento vs. libera prestazione di servizi)

8 Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

9

Le “celle”Soluzioni disponibili unicamente in alcune giurisdizioni (39: Malta, Isole del Canale, Cayman, Gibilterra, Barbados, Isole Vergini Britanniche...)

• Segregazione della cella rispetto al patrimonio delle altre celle o della società

• Economie di scala nei servizi di management (in particolare per le PCC, che non prevedono organi di corporate governance per ciascuna cella), che solitamente vengono remunerati attraverso una fee prevista dal management service contract

• Semplificazione da un punto di vista della corporate governance e della licenza assicurativa

• Bisognerà attendere Solvency II per comprendere gli eventuali benefici in termini di assorbimento del capitale, derivanti dall’utilizzo di una cell

Soluzioni assicurative per le imprese – 9 giugno 2015 | Salvatore Iannitti

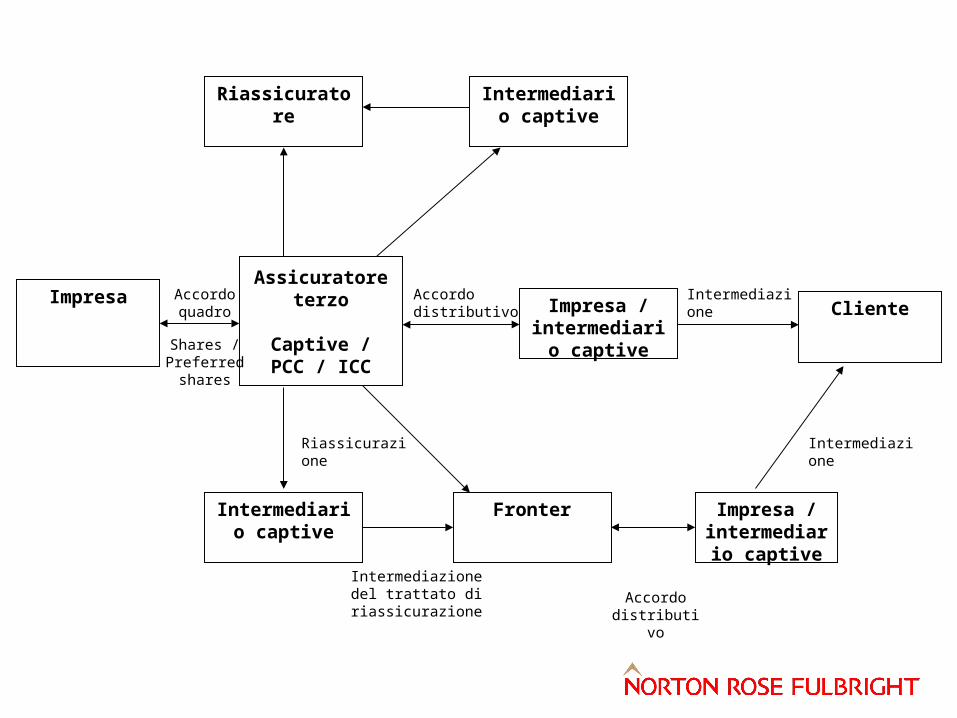

ImpresaAssicuratore

terzo

Captive / PCC / ICC

Cliente

Intermediazione

Accordo distributivo

Accordo distributivo

Fronter Impresa / intermediario

captive

Shares / Preferred

shares

Riassicurazione

Intermediazione

Intermediario captive

Intermediazione del trattato di

riassicurazione

Impresa / intermediario

captive

Accordo quadro

Intermediario captive

Riassicuratore