Capitolo 3 (parte prima) Modelli di...

22

Capitolo 3 1 Capitolo 3 (parte prima) Modelli di (s)composizione

Transcript of Capitolo 3 (parte prima) Modelli di...

Capitolo 3 1

Capitolo 3 (parte prima)Modelli di (s)composizione

Capitolo 3 2

Tipi di pattern sistematico

Molti metodi di previsione si basano sul fatto che, se esiste un patternsistematico (rispetto al tempo), questo possa essere individuato e separato da eventuali oscillazioni accidentali, mediante metodi di perequazione o smussamento (lisciamento, smoothing) dei dati della serie storica.L’effetto dello smussamento è quello di eliminare disturbi casuali cosicché, una volta individuato il pattern sistematico, questo possa essere proiettato nel futuro per produrre la previsione.I metodi detti di scomposizione tendono, di norma, a individuare duepattern: il trend-ciclo e la stagionalità. Il trend-ciclo può essere scomposto, a sua volta, in componente di fondo (trend) e oscillazioni congiunturali (ciclo).

Un metodo di scomposizione, di per sé, produce una descrizione dei dati storici (passati) e non una previsione.

N.B. nel seguito, consideriamo il CICLO non presente o compreso nel trend (si parla allora di trend-ciclo)

Capitolo 3 3

Componenti elementari di una serie storica

TREND: componente che varia lentamente nel tempo e che tende a determinare il livello della serie. Tt

STAGIONALITÀ: componente periodica che si ritrova uguale o quasi uguale a distanza fissa nel tempo (a distanza di 12 periodi per le serie mensili, a distanza di 4 periodi per le serie trimestrali, a distanza di 7 per le serie giornaliere, ecc.). St

COMPONENTE IRREGOLARE: componente erratica che determina nella serie oscillazioni tipicamente di breve periodo. Tale componente può essere assimilata a fenomeni dei disturbi accidentali. Et

TREND, STAGIONALITÀ: pattern o componente sistematica

Capitolo 3 4

I metodi di scomposizione

Esistono vari approcci alternativi alla scomposizione di una serie storica.Generalmente si inizia con la determinazione del trend per isolare la componente stagionaleUna volta isolati trend e stagionalità si ricostruisce la parte sistematica della serie e si calcolano i residui (confrontando serie osservata con la parte sistematica stimata).

I procedimenti di scomposizione sono esclusivamente di tipo empirico e meccanico. Per tale motivo si possono individuare alcune debolezze teoriche nell’approccio.Tuttavia i procedimenti producono spesso dei risultati molto soddisfacenti in termini di descrizione dei dati storici.

I metodi di scomposizione rappresentano i principali approcci all’analisi delle serie storiche e possono essere fatti risalire all’inizio del secolo scorso.

Capitolo 3 5

Modelli di composizione

Modello additivo yt= Tt + St + Et

Modello moltiplicativo yt= Tt x St x Et

log(yt)= log(Tt )+ log(St )+ log(Et)

Modello misto (con errore additivo) yt= Tt x St + Et

Due domande1. Quali valori può assumere la componenti erratica Et nei vari

modelli ?2. Se la serie yt è espressa in Kg., quale sarà l’unità di misura

della componenti nei vari modelli ?

Capitolo 3 6

40

42

44

46

48

50

52

54

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

-25

-20

-15

-10

-5

0

5

10

15

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

-4

-3

-2

-1

0

1

2

3

4

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

20

25

30

35

40

45

50

55

60

65

70

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

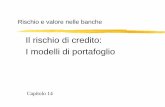

Tt

St

Et

Esempio di una serie (trimestrale) a componenti additive

yt= Tt + St + Et

Capitolo 3 7

40

60

80

100

120

140

160

180

200

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

00.20.40.60.811.21.41.61.82

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

0.8

0.9

0.9

1.0

1.0

1.1

1.1

1.2

1.2

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

Tt

St

Et 5

55

105

155

205

255

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

Esempio di una serie (trimestrale) a componenti moltiplicative

yt= Tt x St x Et

Capitolo 3 8

50 100

100

200

300

400

500

600

Index

_

Che serie è?

Dati originari (mensili)Passeggeri aerei 1949-60

E’ una serie moltiplicativa

100

1000

50 100Index

Trasformazionelogaritmica

Diventa una serie additiva

Capitolo 3 9

0

0.5

1

1.5

2

2.5

3

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

00.20.40.60.811.21.41.61.82

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

0.8

0.9

0.9

1.0

1.0

1.1

1.1

1.2

1.2

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

0

0.5

1

1.5

2

2.5

3

3.5

4

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

Tt

St

Et

Un’altra serie moltiplicativa

yt= Tt x St x Et

Capitolo 3 10

Grafici che aiutano a individuare le componenti

5

55

105

155

205

255

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57

Time plot

1 2 3 4 5 6 7 8 9 101112131415

1 2 3 4

0

50

100

150

200

250

trime

y

Seasonal plot

Trimestre

Serie trimestrale (15 anni)

Capitolo 3 11

Grafici che aiutano a individuare le componenti

Grafico serie su anniOrdinata: ytAscissa: anno

0 5 10 15

0

50

100

150

200

250

Year

y

Serie trimestrale (15 anni)

Anno

Capitolo 3 12

Smussamento della serie: la media mobile

La media mobile è un procedimento che consente di lisciare la serie e quindi di eliminare le oscillazioni tipo quelle stagionali e erratiche.

Vedremo in questi lucidi:

- media mobile semplice- media mobile doppia- media mobile ponderata

Consideriamo la seguente serie mensileMese

Anno 1 2 3 4 5 6 7 8 9 10 11 121 266.0 145.9 183.1 119.3 180.3 168.5 231.8 224.5 192.8 122.9 336.5 185.92 194.3 149.5 210.1 273.3 191.4 287.0 226.0 303.6 289.9 421.6 264.5 342.33 339.7 440.4 315.9 439.3 401.3 437.4 575.5 407.6 682.0 475.3 581.3 646.9

Capitolo 3 13

Media mobile a 3 e 7 termini

yt (3)=(yt-1+yt+yt+1)/3, t=2,…,n-1

yt (7)=(yt-3+yt-2+yt-1+yt+yt+1 +yt+2 +yt+3)/7, t=4,…,n-3

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

0 5 10 15 20 25 30 35 40

OsservatiMM3MM7

Capitolo 3 14

Media mobile a k termini con k dispari

2/)1k(m,yk1)k(y

m

mjjtt −== ∑

−=+

yt (k)=(yt-(k-1)/2+yt+1-(k-1)/2+… + yt + ….+ yt-1+(k-1)/2 +yt+(k-1)/2)/k

La media mobile è il dato aggiustato della serie nel punto t.Tempo t:Dato osservato: ytDato aggiustato mediante media mobile a k termini: yt(k)

Capitolo 3 15

Media mobile a k termini con k pari.

2/km,yk1)k(y

m

mjjtt == ∑

−=+

yt (k)=(yt-k/2+yt+1-k/2+… + yt + yt+1….+ yt-1+k/2 +yt+k/2)/k

Con k pari, la media mobile viene a posizionarsi fra il tempo t e il tempo t+1 che non corrisponde ad un effettivo punto temporale di osservazione.

E’ necessario centrare la media mobile

Capitolo 3 16

Media mobile a k termini con k pari. Le medie mobili centrate.

∑−=

+=m

mjjtt y

k1)k(y

La media mobile centrata a k termini (ovviamente qui k è pari !) è calcolata come media mobile di 2 successive medie mobili a ktermini.

2/km,yk1)k(y

m

mjj1t1t == ∑

−=+++

2/))k(y)k(y()k(y 1tttc ++=

Capitolo 3 17

Media mobile a k termini. Quanto deve essere k?

La determinazione di k è un’importante operazione nei procedimenti di scomposizione delle serie storiche.

-Un k elevato contribuisce a eliminare le oscillazioni erratiche

- Un k elevato fa perdere (k-1)/2 valori all’inizio e (k-1)/2 valori alla fine della serie.

- Un k troppo elevato può annullare oscillazioni sistematiche di interesse

- Un k troppo elevato rispetto al periodo stagionale può introdurre a sua volta nuove oscillazioni.

- La lunghezza della m.m. dipende anche dal grado di casualità (randomness): più alto è questo e un maggior numero di termini è richiesto.

Capitolo 3 18

Scomposizione classica

I metodi di scomposizione classica assumono principalmente due modelli alternativi

Additivo yt= Tt+ St+ Et

Moltiplicativo yt= Tt x St x Et

dove: Tt è il trend (o trend-ciclo), St è la stagionalità, Et è la componente irregolare (abbiamo indicato in grassetto la componente sistematica).

Con la diffusione dei mezzi di calcolo automatico, i metodi di scomposizione sono stati perfezionati e modificati rispetto allaversione originaria che, tuttavia, rimane la base concettuale per la maggior parte degli algoritmi di scomposizione.

Capitolo 3 19

Modello additivo: le fasi di scomposizione

yt= Tt+ St+ Et dati mensili1. Si calcola il trend-ciclo T(1)t mediante media mobile centrata a 12

termini.

2. La serie priva di trend-ciclo (detrendizzata) è calcolata come:yt – T(1)t= (S+ E)t

3. Sui dati del punto 2, viene stimata la componente stagionale. Si ipotizza che questa sia costante di anno in anno. Con dati mensili, si ha:

St= St+12 = St+24 = …..

L’ indice di stagionalità per il mese k (k=1,…,12) è calcolato come media aritmetica dei valori detrendizzati riferiti al mese k.

4. Sui dati destagionalizzati, si stima il trend-ciclo mediante una media mobile oppure (se c’è solo il trend) adattando un modello analitico ai dati (es. una retta).

5. Si stima la serie sommando le componenti trend e stagionalità. Sottraendo la stima dal valore osservato si ottengono i residui.

Capitolo 3 20

Modello moltiplicativo: le fasi di scomposizione

yt= Tt x St x Et dati mensili1. Si calcola il trend-ciclo T(1)t mediante media mobile centrata a 12

termini.

2. La serie priva di trend-ciclo (detrendizzata) è calcolata come:yt /T(1)t= (S x E)t

3. Sui dati del punto 2, viene stimata la componente stagionale. Si ipotizza che questa sia costante di anno in anno. Con dati mensili, si ha:

St= St+12 = St+24 = …..

L’ indice di stagionalità per il mese k (k=1,…,12) è calcolato come media aritmetica dei valori detrendizzati riferiti al mese k.

4. Sui dati destagionalizzati, si stima il trend-ciclo mediante una media mobile oppure (se c’è solo il trend) adattando un modello analitico ai dati (es. una retta).

4. Si stima la serie moltiplicando le componenti trend e stagionalità. Dividendo il valore osservato per la stima, si ottiene la componente irregolare. Sottraendo la stima dal valore osservato si ottengono i residui che ci permettono di confrontare modello additivo e moltiplicativo.

Capitolo 3 21

ConsiderazioniNel modello ADDITIVO:- tutte le componenti hanno la stessa unità di misura di y;- la stagionalità assume valori sia positivi sia negativi;- poiché si assume che l’effetto stagionale si esaurisca all’interno dell’anno, la somma dei 12 coefficienti di stagionalità deve essere ZERO;- la componente irregolare assume valori sia positivi sia negativi, e il valore 0 è quello cosiddetto neutrale, di conseguenza la componente accidentale oscilla intorno allo ZERO.

Nel modello MOLTIPLICATIVO:- convenzionalmente, solo il trend ha la stessa unità di misura di y; le altre componenti sono numeri puri;- la stagionalità assume valori positivi, sia minori sia maggiori di 1;- poiché si assume che l’effetto stagionale si esaurisca all’interno dell’anno, la media dei 12 coefficienti di stagionalità deve essere UNO;- la componente irregolare assume valori valori positivi, sia minori sia maggiori di 1; e il valore 1 è quello cosiddetto neutrale, di conseguenza la componente accidentale oscilla intorno a 1.

Capitolo 3 22

Metodo classico e previsioni

I metodi di scomposizione delle serie storiche sono utili soprattutto per scoprire le componenti della serie nel senso descrittivo: cioè conoscere le caratteristiche evolutive della serie passata.

Di per sé il metodo classico non consente previsioni se non inserendo alcune varianti.

Nel seguito vedremo la scomposizione associata ad una analisi del trend mediante funzione analitica.

Si vedrà che, in tal modo, estrapolando nel futuro il trend, è possibile proporre una procedura di previsione per l’intera serie.