bilancio di esercizio e principi contabili

28

“BILANCIO DI ESERCIZIO E PRINCIPI CONTABILI” CAP.1: RUOLO E POSTULATI DEL BILANCIO DI ESERCIZIO Bilancio come sintesi contabile e bilancio come “pacchetto” informativo Il bilancio può esser inteso con 2 accezioni leggermente diverse tra loro: 1) il primo sign ifica to, più ampio e comp rensi vo del secon do, inten de il bilanci o d’eserc izio come un “sistema di dati elaborati ogni esercizio amministrativo”, raccolti in un “package” informativo unico e volto nel suo complesso ad illustrare lo svolgimento della vita aziendale; 2) il secon do signifi cato , più tradizio nale , vede il bilancio come la “sintesi del peri odo del sistem a di contabilità generale”, fondata sull’impiego del conto come “strumento elementare di rilevazione della evoluzione di singole grandezze” relative alla dinamica finanziaria e economica dell’azienda. Quindi, il bilancio rappresenta una sintesi della contabilità generale , finalizzata a rappresentare le risultanze dei singoli periodi amministrativi. Il passaggio dall’accezione tradizionale a quella più ampia del “pacchetto informativo” non è stato immediato, bensì si è verificato in modo graduale. Il suo prevalente riferimento a valori monetari costituisce una enorme potenzialità per interpretare l’evoluzione aziendale ed elevarne a sintesi le risultanze, ma ne rappresenta anche il limite principale, in quanto certi aspetti della gestione non sono esprimibili in termini monetari. Inoltre, è tramite il bilancio di esercizio che si determina il “reddito dell’esercizio”. Le funzioni del bilancio Fin dagli albori della ragioneria, il bilancio d’esercizio ha ricoperto la funzione di mettere in evidenza il reddito, inteso come “variazione della ricchezza conferita dai proprietari”, causata dallo svolgimento della gestione aziendale. Le funzioni che principalmente svolge il bilancio d’esercizio sono le seguenti: se nz a la re dazi on e de l bi lanc io, qu alsiasi pr elievo di ca pi ta li op er at o dai proprietari potrebbe sfociare in una privazione dei mezzi aziendali che erano stati ritenuti necessari per lo svolgimento dell’attività, e così facendo finirebbero per ledere il principio dell’integrità del capitale; la funzione di rendiconto, ossia di strumento informativo per permettere ai proprietari dell’azienda (per conto dei quali si svolge l’attività) di val utare l’o pera to deg li amministratori, ossia di coloro che dirigono l’azienda concretamente e quotidianamente. In relazione al raggiungimento degli obiettivi reddituali, i proprietari potevano “decidere il rinnovo del mandato di amministrazione o la sua cessazione”, sostituendo gli amministratori con altri ritenuti più capaci. Qu esta funzione “è restata immutata” ne l corso dei seco li; la funzione di strumento di simulazione economico-finanziaria , in quanto esso è anche strumento di controllo a consuntivo e a preventivo della ges tione aziendale , a vantaggio dei decisori interni. Tale funzione necessita anche di ulteriori strumenti, ma “si è molto sviluppata” negli ultimi anni; la funzione informativa, dovuta al fatto che il crescente peso delle aziende nella vita della società intera ha portato all’aumento dei soggetti che hanno interesse alla prosperità dell’azienda e, quindi, che hanno bisogno di informazioni. Questi soggetti, detti stakeholder , sono sia interni (pr opr ietari o dec iso ri int ern i) che esterni (cl ienti, for nit ori, fin anz iat ori, dip end ent i e consumatori) e necessitano di valutare se l’azienda potrà “garantire il soddisfacimento dei propri interessi”. Per questo, il bilancio deve fornire una visione dello “stato di salute aziendale”, soprattutto per quanto riguarda l’equilibrio economico. Tuttavia, le informazioni contenute possono risultare insufficienti per alcuni stakeholder e sufficienti per altri, a seconda del tipo di stakehold er; l’azienda dovrà perciò fornire “informazio ni ad hoc (anche di natura non monetaria)”, che verranno inserite nel “pacchetto informativo” incentrato sul bilancio. Questa funzione porta a “ridurre il rischio per gli investitori”, che saranno più propensi ad elargire dei finanziamenti; infatti, negli ultimi anni c’è stato un intenso dibattito su e un grande “sviluppo di tale funzione del bilancio”. 1

Transcript of bilancio di esercizio e principi contabili

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 1/28

“BILANCIO DI ESERCIZIO E PRINCIPI CONTABILI”CAP.1: RUOLO E POSTULATI DEL BILANCIO DI ESERCIZIO

Bilancio come sintesi contabile e bilancio come “pacchetto” informativoIl bilancio può esser inteso con 2 accezioni leggermente diverse tra loro:

1) il primo significato, più ampio e comprensivo del secondo, intende il bilancio d’esercizio come un“sistema di dati elaborati ogni esercizio amministrativo”, raccolti in un “package” informativo unicoe volto nel suo complesso ad illustrare lo svolgimento della vita aziendale;

2) il secondo significato, più tradizionale, vede il bilancio come la “sintesi del periodo del sistema dicontabilità generale”, fondata sull’impiego del conto come “strumento elementare di rilevazione dellaevoluzione di singole grandezze” relative alla dinamica finanziaria e economica dell’azienda. Quindi,il bilancio rappresenta una sintesi della contabilità generale, finalizzata a rappresentare le risultanzedei singoli periodi amministrativi.Il passaggio dall’accezione tradizionale a quella più ampia del “pacchetto informativo” non è statoimmediato, bensì si è verificato in modo graduale.

Il suo prevalente riferimento a valori monetari costituisce una enorme potenzialità per interpretarel’evoluzione aziendale ed elevarne a sintesi le risultanze, ma ne rappresenta anche il limite principale, inquanto certi aspetti della gestione non sono esprimibili in termini monetari.

Inoltre, è tramite il bilancio di esercizio che si determina il “reddito dell’esercizio”.

Le funzioni del bilancioFin dagli albori della ragioneria, il bilancio d’esercizio ha ricoperto la funzione di mettere in evidenza

il reddito, inteso come “variazione della ricchezza conferita dai proprietari”, causata dallo svolgimentodella gestione aziendale.

Le funzioni che principalmente svolge il bilancio d’esercizio sono le seguenti: senza la redazione del bilancio, qualsiasi prelievo di capitali operato dai

proprietari potrebbe sfociare in una privazione dei mezzi aziendali che erano stati ritenuti necessari per lo svolgimento dell’attività, e così facendo finirebbero per ledere il principio dell’integrità delcapitale; la funzione di rendiconto, ossia di strumento informativo per permettere ai

proprietari dell’azienda (per conto dei quali si svolge l’attività) di valutare l’operato degliamministratori, ossia di coloro che dirigono l’azienda concretamente e quotidianamente.In relazione al raggiungimento degli obiettivi reddituali, i proprietari potevano “decidere il rinnovodel mandato di amministrazione o la sua cessazione”, sostituendo gli amministratori con altri ritenuti

più capaci. Questa funzione “è restata immutata” nel corso dei secoli; la funzione di strumento di simulazione economico-finanziaria, in quanto essoè anche strumento di controllo a consuntivo e a preventivo della gestione aziendale, a vantaggio deidecisori interni. Tale funzione necessita anche di ulteriori strumenti, ma “si è molto sviluppata” negliultimi anni;

la funzione informativa, dovuta al fatto che il crescente peso delle aziende nellavita della società intera ha portato all’aumento dei soggetti che hanno interesse alla prosperitàdell’azienda e, quindi, che hanno bisogno di informazioni. Questi soggetti, detti stakeholder , sono siainterni (proprietari o decisori interni) che esterni (clienti, fornitori, finanziatori, dipendenti econsumatori) e necessitano di valutare se l’azienda potrà “garantire il soddisfacimento dei propriinteressi”.Per questo, il bilancio deve fornire una visione dello “stato di salute aziendale”, soprattutto per quantoriguarda l’equilibrio economico.Tuttavia, le informazioni contenute possono risultare insufficienti per alcuni stakeholder e sufficienti

per altri, a seconda del tipo di stakeholder; l’azienda dovrà perciò fornire “informazioni ad hoc (anchedi natura non monetaria)”, che verranno inserite nel “pacchetto informativo” incentrato sul bilancio.

Questa funzione porta a “ridurre il rischio per gli investitori”, che saranno più propensi ad elargire deifinanziamenti; infatti, negli ultimi anni c’è stato un intenso dibattito su e un grande “sviluppo di talefunzione del bilancio”.

1

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 2/28

Quanto più il bilancio diviene un essenziale strumento informativo per l’esterno, tanto più aumentanole “esigenze di chiarezza, di rispetto di principi sulla redazione e di controllo dell’attendibilità dei datirappresentati”.

Inoltre, i soggetti esterni sono anche interessati a comparare le risultanze e le prospettive dell’aziendacon quelle di altre aziende verso cui potrebbero rivolgere la propria attenzione; quindi, le informazioni del

bilancio devono essere anche comparabili con quelle di altre aziende, oltre a esser chiare e comprensibili.Su questo aspetto, però, sorge un “interesse contrapposto delle aziende”, che puntano a tenere segrete

determinate informazioni per non favorire le proprie concorrenti; in ogni caso, la capacità informativa del bilancio deve essere garantita.

Per attuare la funzione informativa verso l’esterno del bilancio si è sviluppata una regolamentazioneobbligatoria del bilancio d’esercizio, sempre più dettagliata.

Difatti, fino a pochi decenni fa era ipotizzabile l’esistenza 2 bilanci: un “bilancio esterno”, destinato a venire pubblicato e (seppur basato su quello interno) derivato da una

serie di modifiche (di forma e di sostanza), volte a renderlo meno comprensibile ai lettori; un “bilancio interno”, riservato ai soggetti interni e più attendibile.

Il succitato contrasto tra esigenze di riservatezza interna e soddisfacimento dei bisogni informativi

degli stakeholder può essere composto pensando a 2 profili:- innanzitutto, si deve considerare che il bilancio tenderà a soddisfare una parte (più o menocospicua) delle esigenze conoscitive dei soggetti esterni, ma “non le esaudirà integralmente”;- poi, fermo restando l’inserimento in bilancio delle principali grandezze di sintesi, si posson

prevedere forme diverse nel bilancio, ossia “strutture più sintetiche da diffondere pubblicamente” (al posto delle strutture analitiche destinate agli utenti esterni).

Di conseguenza, possiamo affermare che il bilancio d’esercizio dovrebbe essere (per logica e per norma di legge), unico e in grado di soddisfare le esigenze conoscitive sia dei soggetti (interni ed esterni);l’assolvimento efficace della funzione informativa diventa il vero scopo di bilancio.

Inoltre, gli obblighi normativi costringono anche le aziende con prospettive reddituali inferiori alla

media a divulgare informazioni, in modo da garantire una “maggiore efficienza allocativa per il mercatodei capitali”; al tempo stesso, un ampliamento degli obblighi informativi “riduce i margini per abusare diinformazioni riservate (insider trading)”, che alcuni soggetti operanti nell’azienda (o a stretto contatto conessa) potrebbero esercitare in chiave opportunistica.

Il sistema dei controlli sulle informazioni pubblicate dalle aziende prevede un controllo continuo,affidato sia a “professionisti esterni” (revisori contabili) che a “soggetti pubblici” (società di gestione delmercato,…), oltre ad un controllo eccezionale che avviene solo in casi patologici (autorità giudiziaria).

L’informazione dovuta, resa obbligatoria dalla legge, “rende credibili le informazioni stesse”; quindi,si potrebbe erroneamente pensare che rendere obbligatorie più informazioni possibili rappresenterebbe un

beneficio per l’intero mercato. Bisogna, difatti, tenere conto di 2 aspetti: la produzione di informazioni presenta per l’azienda numerosi costi:

o costi per l’ottenimento delle informazioni;o costi competitivi, dovuti alla divulgazione di informazioni riservate, a vantaggio delleconcorrenti;o costi di tipo “politico”, ossia dovuti alla litigiosità e alle maggiori richieste degli stakeholder;o costi operativi indiretti, dovuti all’adozione di comportamenti sub-ottimali causati dagliobblighi informativi troppo elevati;

un incremento degli obblighi informativi può causare effetti contrapposti non desiderati:o da un lato, potrebbe incrementarsi la volatilità dei titoli, con conseguente innalzamento deirischi per gli investitori e del costo del capitale;o dall’altro, un incremento quantitativo potrebbe provocare un sovraccarico informativo,causando l’incapacità di distinguere gli aspetti più rilevanti dalla massa di dettagli.

2

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 3/28

In definitiva, l’informazione dovuta deve rappresentar il minimo comune conoscitivo a disposizionedel pubblico, e la gradazione della quantità, del tipo e della frequenza di tali informazioni devono esser definite “tenendo conto delle specifiche circostanze aziendali” (forma giuridica, settore,…).

I principi contabili come regole del bilancio: uno sguardo d’assieme al quadro normativo

La base normativa dei principi contabili è costituita dagli articoli del Codice civile che disciplinano laredazione del bilancio di esercizio nelle società di capitali (artt.2423-2425bis c.c.); le norme civilisticheattuali rappresentano l’applicazione nel nostro Paese della IV direttiva CEE , avvenuta con legge n.127 del27 aprile 1991.

Le norme del Codice civile sono state ritenute “applicabili anche alle società di persone”, mentre per le imprese individuali vale solo il riferimento all’art.2426 c.c., che tratta dei criteri di valutazione delle

poste di Stato Patrimoniale.

Ad integrazione e interpretazione di queste norme, nel corso del tempo sono stati emanati dei principicontabili da parte di associazioni professionali, tra cui hanno una certa importanza quelli del Consiglio

Nazionale dei Dottori Commercialisti e del Consiglio Nazionale dei Ragionieri (CNDC-CNR ).

Questi principi sono contenuti in 29 documenti fondamentali, i cui principi vanno rispettati in mododiverso a seconda che si tratti di: aziende quotate nei mercati mobiliari riconosciuti dalla normativa italiana (le società quotate), che

sono obbligate da tempo a seguire questi principi, integrandoli con quelli dello IASB (InternationalAccounting Standards Board, creato dalla comunità internazionale per tentare di uniformare i principidi bilancio). Il loro bilancio d’esercizio deve essere obbligatoriamente sottoposto al “controllo di unrevisore esterno”, oltre al più generale controllo della Consob;

aziende non quotate, che non sono obbligate ma comunque sono fortemente consigliate a rispettare i principi dei CNDC-CNR. Il loro bilancio deve esser “giudicato nella sua attendibilità solo da parte delcollegio sindacale”.

Per la determinazione delle imposte sul reddito (IRPEG e IRAP), il legislatore ha stabilito che la baseimponibile deve esser calcolata sulla base di determinati risultati derivanti dal Conto Economico, a cui

però devono esser apportate delle modifiche, volte a stabilire:- dei limiti minimi di ricavi imponibili;- dei limiti massimi per i costi deducibili.

Unitamente alla regola del TUIR (Testo Unico delle Imposte sui Redditi), queste regole stabilisconoche i costi non sono deducibili se non sono “imputati al C.E.”; perciò, le aziende si vedono costrette ad“inquinare il proprio bilancio d’esercizio” inserendo, ad esempio, costi che non hanno giustificazioneeconomica ma che risulterebbero altrimenti indeducibili.

Questo inquinamento è permesso all’art.2426 c.c., che afferma che è consentito effettuare rettifiche divalore e accantonamenti “esclusivamente in applicazione di norme tributarie”, a tutto svantaggio dellacapacità informativa del bilancio.

I postulati del bilancio di esercizio secondo il Codice civile (artt.2423-2423bis c.c.)Art.2423 c.c.

Il 1° comma afferma che gli amministratori devono redigere il bilancio, che è formato da:• lo Stato patrimoniale, che espone le “rimanenze economico-finanziarie della gestione” (alla data della

chiusura dell’esercizio) derivanti da cicli gestionali non completati e lasciate in eredità agli esercizisuccessivi quali elementi attivi e passivi del patrimonio;

• il Conto economico, che sintetizza “l’intera dinamica reddituale dell’esercizio trascorso”, consentendo

di calcolare il reddito d’esercizio dopo aver fornito distinta evidenza a classi di ricavi e costi;

3

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 4/28

• la Nota integrativa, che ha prevalentemente il compito di “commentare i dati contenuti nei 2 prospetti principali” per capirne la composizione analitica, le variazioni subite da un esercizio all’altro e tutte le problematiche valutative.

È importante anche il Rendiconto finanziario, che consente di “spiegare la dinamica di tutti i valorifinanziari”, o di alcuni di essi (tra cui, in primis, la liquidità aziendale), così come il conto economicospiega la dinamica reddituale.

Il 2° comma contiene i postulati più importanti e rappresenta la clausola generale del bilancio,

poiché dice che il bilancio deve essere redatto con chiarezza (ossia deve dare comprensibilità al bilancio per un utente esterno) e deve rappresentare in modo veritiero (il più possibile) e corretto (ossia in modoneutrale, onesto e che non tenga conto di interessi particolari) la situazione patrimoniale e finanziariadella società e il risultato economico dell’esercizio.

Quindi, gli amministratori dovranno presentare un bilancio “il più attendibile possibile”, e in questaopera sono coadiuvati dai “principi contabili specifici o particolari”, che forniscono un insieme di regolestandard di comportamento come guida per i processi valutativi.

Il 3°e 4° comma vanno letti insieme , in quanto costituiscono 2 profili complementari:• nel 3° comma viene introdotto il postulato della completezza informativa, visto che afferma che “se le

informazioni richieste da specifiche disposizioni di legge non bastano a dare una rappresentazioneveritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo”;• il 4° comma risulta speculare, in quanto dice che “se, in casi eccezionali, l’applicazione di una data

disposizione degli articoli seguenti è incompatibile con la rappresentazione veritiera e corretta, ladisposizione non dovrà esser applicata”. Quindi, il legislatore obbliga a derogare le stesse norme dilegge riferite a specifiche voci di bilancio qualora non sia raggiunto lo scopo principale del bilancio,ossia quello di fornire una rappresentazione veritiera e corretta dei riflessi economico-finanziari dellagestione aziendale.Tuttavia, va detto che il legislatore limita questa regola ai soli casi eccezionali, che non possono esser (per definizione) “né previsti e né prevedibili”; inoltre, la Nota integrativa deve motivare la derogaed indicarne l’influenza sulla situazione patrimoniale, finanziaria e del risultato economico.

Tra l’altro, eventuali utili derivanti dalla deroga devono esser iscritti in una “riserva non distribuibile”,se non in misura corrispondente al valore recuperato.

Il 5° comma prescrive che il bilancio sia redatto in unità di euro e senza cifre decimali, ad eccezionedella Nota integrativa, che può essere redatta in migliaia di euro.

Art.2423bis c.c.Al n°1 si afferma che la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva

di continuazione dell’attività, mischiando 2 concetti ben diversi: il primo è costituito dalla prospettiva di continuazione dell’attività, che sembra un proto-postulato

(una premessa iniziale), in quanto il bilancio d’esercizio riguarda un’azienda che ha la prospettiva di

durare; il secondo è costituito dalla prudenza amministrativa, un vero e proprio postulato che qui è affermato

in termini generali e che potrebbe esser definito come la “regola asimmetrica” secondo cui:o gli utili soltanto sperati non devono esser imputati al conto economico;o i costi soltanto temuti devono esser invece collocati al conto economico .

Il n°2 è strettamente correlato al postulato della prudenza, in quanto dice che si possono indicare sologli utili realizzati alla chiusura dell’esercizio; pertanto, da un lato rappresenta la logica conseguenza delsuddetto postulato della prudenza.

Dall’altro lato, però, questa regola si lega con il postulato della competenza esaminato al n°3, per cui si deve tener conto dei proventi e degli oneri di competenza dell’esercizio, indipendentemente dalla datadell’incasso o del pagamento (è il fondamentale principio di redazione del bilancio).

4

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 5/28

Per risolvere il problema di determinazione della competenza di un ricavo e, quindi, di un costo cisono 2 tendenze principali:1. secondo la prima concezione, un ricavo per un certo bene (o servizio) è di competenza dell’esercizio

“quando in tale periodo sono stati svolti dei cicli produttivi relativi al bene (o servizio)”, anche se nonè intervenuta la vendita;

2. in base ad una seconda concezione, il ricavo sarà di competenza dell’esercizio solo quando il bene (o servizio) è stato venduto. Questa concezione risponde così al postulato della prudenza, e per questo ilCodice civile la sceglie.

L’influenza del postulato della prudenza trova conferma anche nel n°4, per cui si deve tenere contoanche dei rischi e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la sua chiusura; illegislatore afferma che i rischi e le perdite, “anche se solo temuti”, sono da imputare all’esercizio, purchédi competenza dell’esercizio stesso.

Il principio inserito nel n°5 afferma che gli elementi eterogenei ricompresi nelle singole voci devonoesser valutati separatamente.

Molto importante è il postulato inserito nel n°6, secondo cui i criteri di valutazione non posson esser modificati da un esercizio all’altro, in quanto usare criteri di valutazione mutevoli nel corso del tempo

renderebbe poco comparabili i bilanci tra loro, e la comparabilità dei bilanci ha un’importanza basilare per i terzi, in quanto gli consente di “confrontare l’evoluzione della gestione dell’azienda con quella degliesercizi precedenti”.

Questo principio “non è assoluto”: l’ultimo comma di questo articolo ammette, in casi eccezionali, laderoga al principio della costanza dei criteri di valutazione , precisando che la nota integrativa devemotivare la deroga e indicarne l’influenza sulla rappresentazione della situazione patrimoniale, di quellafinanziaria e del risultato economico.

Qualora si decida di cambiare criteri di valutazione, però, il documento n.29 del CNDC-CNR affermala necessità che tale cambiamento debba esser “applicato retroattivamente”, come se fosse sempre statoapplicato (per favorire la comparabilità).

ConclusioniIn definitiva, da questi due articoli si evince che il più importante postulato civilistico è quello della

rappresentazione chiara, veritiera e corretta, in modo che il bilancio d’esercizio possa assolvere la suafunzione informativa, per cui saranno poi necessarie anche delle “informazioni complementari”.

In maniera subalterna, il legislatore ha previsto il postulato della prudenza e della competenzaeconomica, da cui poi derivano il principio della “realizzazione dei ricavi” e della “costanza dei criteri divalutazione”.

I postulati del bilancio di esercizio secondo i postulati del CNDC-CNR Il documento n.11 dei principi contabili del CNDC-CNR descrive 15 postulati di bilancio, con il fine

di integrare ed interpretare la legge civile.

1. UtilitàL’utilità del bilancio per i destinatari rappresenta più una conseguenza derivante dall’applicazione

dei postulati successivamente descritti che un postulato esso stesso.

2. Prevalenza della sostanza sulla formaSecondo il documento n.11, il trattamento contabile dei fatti aziendali deve basarsi sulla sostanza

economica reale dell’operazione, più che sugli aspetti formali (intendendo, con quest’ultima espressione,la conformità alle norme legislative).

3. Comprensibilità (chiarezza)Il documento n.11 ritiene che la chiarezza del bilancio sia favorita fornendo informazioni analitiche e

inserendo nella nota integrativa elementi che consentano di agevolare “l’intelligibilità della schematica

5

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 6/28

simbologia contabile” (ES: la separata indicazione dei singoli componenti del reddito e del patrimonio,senza effettuazione di compensazioni).

4. Neutralità (imparzialità)Molti valori riepilogati in bilancio, derivando da stime e congetture, dipendono dalla discrezionalità

del valutatore; il documento n.11 afferma che tal soggetto dovrebbe svolgere il suo ruolo con competenzaed imparzialità, riferendosi al maggior numero possibile di destinatari “senza cercare il soddisfacimentodi interessi particolari”.

Nel documento n.11 sono forniti 3 esempi di “deviazioni” da tale postulato:1. le “politiche di livellamento dei redditi”, con cui si effettuano compensazioni tra i risultati economicidi esercizi successivi, usando accorgimenti che impediscano al lettore del bilancio la comprensionedella reale sostanza economica;

2. l’effettuazione di valutazioni ispirate alla “logica dell’acquirente”;3. l’adozione di una logica valutativa ispirata ai “criteri stabiliti dal fisco” per determinare il reddito

imponibile.

5. PrudenzaCome afferma il documento n.11, questo postulato si concreta nella regola per cui:

si possono imputare al Conto Economico solo i ricavi realizzati; i costi saranno da imputare al Conto Economico anche se non sono stati effettivamente sostenuti ma

solo stimati, come rischio di perdite future che hanno radici nell’esercizio attuale.

Tuttavia, è importante “non eccedere nell’adozione di questo criterio”, sopravvalutando i costi per rischi e perdite potenziali.

6. Periodicità della misurazione del risultato economico e del patrimonio aziendaleIl bilancio d’esercizio deve essere redatto ogni esercizio.

7. ComparabilitàIl documento n.11 precisa che questo postulato si traduce in bilancio nella costanza di applicazione:

- sia degli aspetti sostanziali, per cui:o l’applicazione degli stessi criteri di valutazione nel tempo porta alla comparabilitàtemporale (“consistency”), ossia tra un bilancio e quelli precedenti della stessa azienda;o l’applicazione degli stessi criteri di valutazione tra varie aziende porterebbe allacomparabilità spaziale (“comparability”), ossia tra aziende diverse;

- che della struttura formale, come modalità di esposizione delle voci nel tempo, per cui gliartt.2424 e 2425 c.c. hanno fissato una “inderogabile forma di redazione” dello S.P. e del C.E., oltreall’obbligo di mostrare per ogni voce il corrispondente “importo dell’esercizio precedente”.

8. Continuità (costanza di applicazione dei principi contabili ed in particolare dei criteri di valutazione)Questo postulato parla dello stesso argomento di quello precedente, anche se non si capisce perché

sia indicato separatamente.

9. Omogeneità per omogeneità si intende l’adozione in bilancio di un’unica moneta di conto; anche in questo caso,

più che di postulato in sé, il criterio sembra una “specificazione della regola generale della chiarezza”.

10. CompetenzaIl documento n.11 afferma che i costi e i ricavi devono esser imputati all’esercizio a cui competono,

avendo riguardo alla sostanza economica dell’operazione, e non alla movimentazione numeraria.L’imputazione di costi e ricavi non può avvenire considerando disgiuntamente i 2 componenti del

reddito, bensì deve valere il principio della correlazione; ciò significa che l’imputazione deve avvenire

congiuntamente per quei ricavi e quei costi legati tra loro da nessi funzionali, in termini di contributo ai processi operativi.

6

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 7/28

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 8/28

complesso di ipotesi e la loro congruenza interna” che hanno condotto alla scelta di un valore non ancorarealizzato.

I postulati del bilancio di esercizio secondo i principi contabili dello IASBI postulati del bilancio d’esercizio secondo lo IASB sono contenuti nel framework for the

preparation of financial statements del 1989.In primo luogo, si afferma che la finalità del bilancio è quella di “dare informazioni utili ad un’ampia

gamma di soggetti” sulla situazione patrimoniale, sul risultato economico e sulle variazioni nella struttura

finanziaria di un’azienda, affinché essi possano prendere delle decisioni; perciò, è necessario analizzarecongiuntamente lo S.P., il prospetto dei flussi di cassa, il C.E. e gli altri prospetti esplicativi.Il framework cita 2 “postulati base” del bilancio:

a) quello della competenza economica; b) quello dell’azienda in funzionamento.

Poi, segue una serie di richieste sulle caratteristiche qualitative che deve avere il bilancio:1) la comprensibilità, per cui è data per scontata una certa conoscenza del lettore di fondamenti della

gestione aziendale e con cui si afferma che “non possono esser omesse informazioni”;2) la significatività (in quanto utilità per i destinatari), che appare quando la lettura del bilancio consente

all’utente di “correggere valutazioni” fatte in passato e compiere nuove previsioni sulla gestione. Èovvio che bisogna tener conto della “rilevanza delle informazioni” contenute nel bilancio;

3) l’attendibilità, che comporta la fiducia che l’utente ripone nei dati di bilancio e che, quindi, porta adimporre una “rappresentazione fedele degli eventi gestionali”, privilegiando gli aspetti sostanzialisulla forma delle operazioni ed adottando un atteggiamento neutrale;

4) la comparabilità, per cui le tecniche contabili usate devono esser variate “solamente se penalizzanol’attendibilità e la significatività” dei bilanci.

Gli amministratori, poi, devono compiere diversi “trade-off”: uno “tra la tempestività e la completezza” delle informazioni; un altro tra la “convenienza o meno” della divulgazione di certe informazioni.

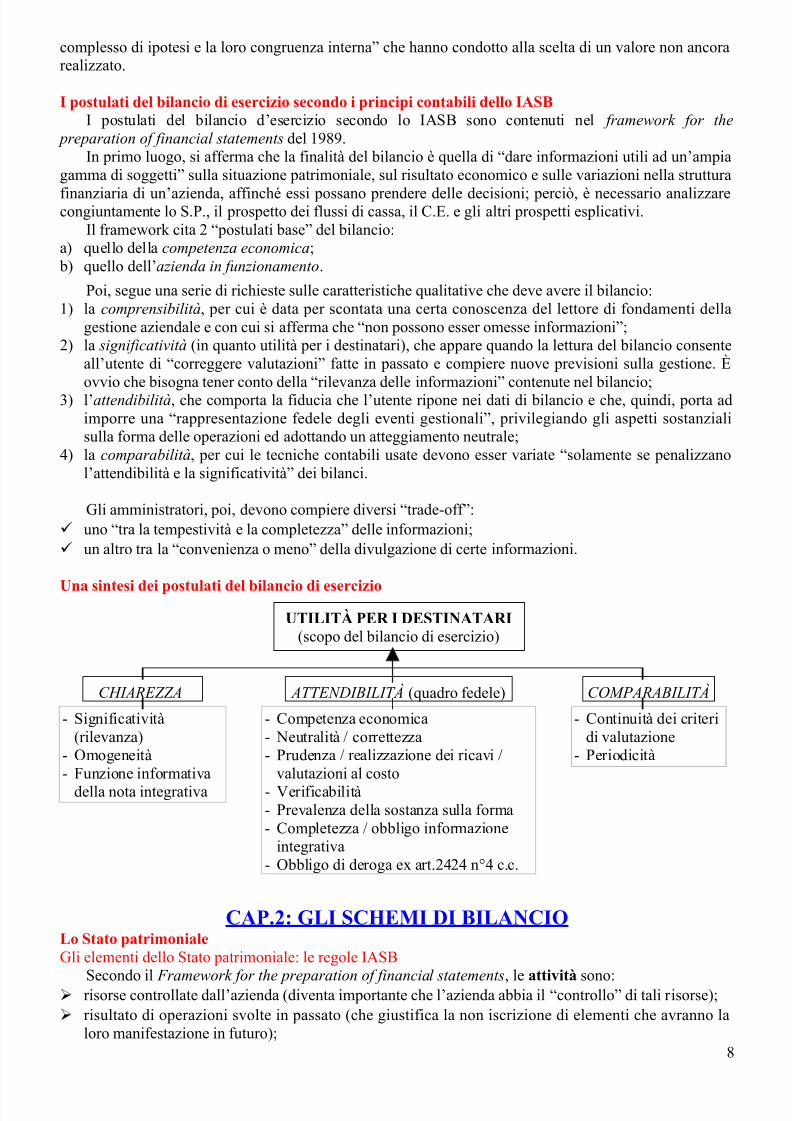

Una sintesi dei postulati del bilancio di esercizio

CAP.2: GLI SCHEMI DI BILANCIOLo Stato patrimonialeGli elementi dello Stato patrimoniale: le regole IASB

Secondo il Framework for the preparation of financial statements, le attività sono: risorse controllate dall’azienda (diventa importante che l’azienda abbia il “controllo” di tali risorse); risultato di operazioni svolte in passato (che giustifica la non iscrizione di elementi che avranno la

loro manifestazione in futuro);8

UTILITÀ PER I DESTINATARI(scopo del bilancio di esercizio)

CHIAREZZA ATTENDIBILITÀ (quadro fedele) COMPARABILITÀ

- Significatività(rilevanza)

- Omogeneità- Funzione informativa

della nota integrativa

- Continuità dei criteridi valutazione

- Periodicità

- Competenza economica- Neutralità / correttezza- Prudenza / realizzazione dei ricavi /

valutazioni al costo- Verificabilità- Prevalenza della sostanza sulla forma- Completezza / obbligo informazione

integrativa- Obbligo di deroga ex art.2424 n°4 c.c.

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 9/28

dalle quali sono attesi futuri benefici economici; e tali benefici si possono misurare attendibilmente.

Le passività, secondo lo IASB, sono:- obbligazioni attuali dell’azienda (ossia impegni assunti ad adottare un certo comportamento);- risultato di operazioni svolte in passato;- dalle quali sono attese fuoriuscite di risorse che darebbero, se mantenute in azienda, futuri beneficieconomici (che giustifica la non iscrizione di elementi che avranno manifestazione in futuro);- e questi sacrifici possono esser attendibilmente misurati.

Il patrimonio netto, per il framework, rappresenta la differenza tra attività e passività; la residualitàdi questo concetto però, non è soddisfacente, in quanto poteva esser definito come l’insieme delle risorsericonducibili ai proprietari (i quali possono decidere di prelevarle dall’azienda, osservando gli specificivincoli posti dalla legge.

Lo schema generale di classificazione, le macroclassi ed il loro contenutoL’art.2423ter c.c. stabilisce che, salvo le disposizioni di leggi speciali per le società che esercitano

particolari attività, nello Stato patrimoniale e nel Conto economico devono esser iscritte separatamente enell’ordine indicato le voci previste negli artt.2424-2425 c.c..

Quindi, le strutture degli schemi dei prospetti contabili che formano il bilancio sono obbligatorie,

rigide e non modificabili da parte degli amministratori (per favorire la comparabilità dei bilanci), salvo le possibilità concesse dai successivi commi dell’art.2423ter c.c..

L’art.2424 c.c. distingue innanzitutto 2 sezioni contrapposte, l’attivo e il passivo, e per ogni sezioneci sono 3 livelli di articolazione della struttura: il primo livello è contrassegnato da “lettere alfabetiche maiuscole”; il secondo livello è rappresentato da “numeri romani”; il terzo livello è contrassegnato da “numeri arabi”; per alcune voci c’è anche un quarto livello, contrassegnato da “lettere minuscole”.

ATTIVO PASSIVO

A) Crediti verso soci per versamentiancora dovuti, con separata indicazione della partegià richiamataB) ImmobilizzazioniC) Attivo circolanteD) Ratei e risconti

A) Patrimonio nettoB) Fondi per rischi e oneriC) Trattamento di fine rapportodi lavoro subordinatoD) DebitiE) Ratei e risconti

La classe A) dell’attivo è molto particolare e consiste nell’unica voce dei crediti verso soci derivantida “sottoscrizioni di nuove quote di capitale (in fase di costituzione o di successivo aumento) per cui nonè stato ancora effettuato il conferimento”; l’unica particolarità è che bisogna indicare la parte relativa aidecimi già richiamati (ma non ancora versati), in quanto sarà considerata un “credito a breve termine”.

Le classi B) e C) dell’attivo sono le più importanti, ossia le immobilizzazioni e l’attivo circolante; illegislatore afferma che gli elementi patrimoniali destinati ad esser utilizzati durevolmente devono esser iscritti tra le immobilizzazioni, lasciando intendere che, in caso di utilizzo non durevole, l’elemento andrànella classe C).

Di conseguenza, il legislatore opta per la classificazione dell’attivo fondata sulla destinazione inazienda degli elementi (e non sulla natura tecnica del bene), intendendo con essa la “diversa funzione chei componenti del patrimonio assumono” in relazione allo svolgimento dei processi produttivi; quindi, laclassificazione principale è quella che divide i beni a destinazione durevole da quelli non durevoli, dove

per “durevole” si intende di ogni elemento il cui limite temporale di utilizzo “supera l’esercizio in corso”.Tuttavia, ci sono alcune rilevanti eccezioni a tale regola, tra cui spicca quella dei crediti, dove:

- “i crediti verso clienti vanno inseriti nell’attivo circolante”, anche se sono a medio/lungo termine;- mentre “i crediti di finanziamento vanno inseriti tra le immobilizzazioni”, anche se a brevetermine.

9

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 10/28

Per il passivo, la classificazione principale consiste nella natura delle fonti di finanziamento, per cui si ha distinzione tra mezzi propri e mezzi di terzi, anche se sono evidenziate per sé le classi di fondi.

I ratei e i risconti, sia attivi che passivi, sono assieme nella classe D) dell’attivo e nella classe E) del passivo, anche se: i ratei sono “valori numerari presunti”, e sono “simili ai crediti (se attivi) o ai debiti (se passivi)”; i risconti sono “costi sospesi al futuro (se attivi) o ricavi sospesi (se passivo)”, e non hanno nientea che vedere con movimenti di denaro futuri, in quanto la manifestazione finanziaria è già avvenuta.

Per favorire la chiarezza, l’art.24242 c.c. prevede che, qualora un elemento possa “ricadere sotto piùvoci dello schema”, in nota integrativa devono essere riportate le altre voci sotto cui l’elemento potevaesser inserito (se è necessario per la comprensione del bilancio).

Al termine dello Stato patrimoniale (art.24243 c.c.) devono esser evidenziate le “garanzie prestatedirettamente o indirettamente” (specificando quelle a favore di aziende dello stesso gruppo societario); in

più, devono risultare gli altri “conti d’ordine”.

La classificazione dell’attivo e del passivo non è basata sul criterio finanziario, per cui le diverse poste sono distinte in funzione del tempo necessario a generare liquidità (per le attività) o ad assorbirla(per le passività). Tale criterio è parzialmente soddisfatto con alcune specificazioni dell’art.2424 c.c.:

la distinzione, per i crediti dell’attivo circolante e per i debiti, della parte liquidabile oltre l’eserciziosuccessivo; l’indicazione, per i crediti immobilizzati, della parte esigibile entro l’esercizio successivo.

Al contrario, nel documento n.12 si afferma la preferenza per una struttura di S.P. redatta seguendo ilcriterio finanziario e si propone di inserire in nota integrativa informazioni che permettano di compieretale tipo di classificazione.

Difatti, la struttura civilistica non consente piena comprensione della situazione finanziaria aziendale,ma a ciò si può rimediare con le “informazioni suppletive” e con la redazione del rendiconto finanziario.

La classe delle immobilizzazioni comprende 3 sottoclassi (immobilizzazioni immateriali, materiali efinanziarie), mentre l’attivo circolante comprende 4 sottoclassi (magazzino, crediti, attività finanziarie che

non costituiscono immobilizzazioni e disponibilità liquide): da quest’ordine si evince la volontà diintrodurre nello schema il criterio della liquidità crescente.

Il passivo invece, prevede una serie di distinzioni di secondo livello per i mezzi propri, mentre nellaclasse di fondi e debiti si passa direttamente al terzo livello.

Tutto ciò è coerente con i principi dello IASB, per cui le attività e le passività devono distinguersinelle classi “corrente” e “non corrente” se sono destinate ad essere realizzate (le attività) o estinte (le

passività) nel corso del normale ciclo operativo dell’azienda, anche se la loro scadenza supera i 12 mesi(mentre, se si tratta di attività o passività non derivanti dal ciclo operativo tipico, come attività e passivitàfinanziarie, bisogna tenere conto della realizzabilità o estinguibilità entro o oltre i 12 mesi).

Le possibilità di modifica delle voci previste dallo schema civilisticoSalvo la possibilità di compiere la deroga generale di cui all’ art.24234 c.c., l’art.2423ter c.c. prevede,

nel rispetto del postulato della chiarezza:1. la possibilità di “suddividere ulteriormente le voci precedute da numeri arabi”, senza eliminare la voce

complessiva e dell’importo corrispondente;2. la possibilità di “raggruppare le voci precedute da numeri arabi”, solo se il loro importo è irrilevante

ai fini della rappresentazione chiara, veritiera e corretta, o se tale accorpamento favorisce la chiarezza;3. l’obbligo di “adattare le voci precedute da numeri arabi” se lo esige la natura dell’attività esercitata;4. l’obbligo di “aggiungere altre voci” quando il loro contenuto non è compreso nello schema civilistico;5. il “divieto di effettuare compensi di partite”.

Per favorire la comparabilità temporale, invece, lo stesso articolo impone di “inserire a fianco di ognivoce di S.P. e di C.E. l’importo della voce corrispondente dell’esercizio precedente.La non comparabilità,l’adattamento e l’impossibilità a farlo devono essere “segnalati e commentati nella Nota integrativa”.

10

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 11/28

Qualora l’importo della voce preceduta da numero arabo sia nullo, “la voce può esser omessa”; ciò“non può esser fatto per le voci precedute da numeri romani o da lettere maiuscole”, che vanno inseriteanche se il loro importo è pari a zero.

Il Conto economicoGli elementi del Conto economico

I componenti del Conto economico sono i ricavi e i costi, dalla cui differenza scaturisce il reddito diesercizio; tuttavia, né il codice civile e né i principi contabili del CNDC-CNR definiscono i concetti di

ricavo o di costo.Invece, lo IASB definisce il ricavo (costo) come incremento (decremento) dei benefici economici sotto forma di afflusso (deflusso) o rivalutazione (svalutazione) di attività o di decremento (incremento)di passività, tale da comportare un incremento del patrimonio netto; quindi, emerge una condizione“patrimonialista” dell’impostazione dello IASB, il quale pone il fulcro del bilancio nello S.P..

Lo schema generale di classificazione, le macroclassi ed il loro contenutoL’art.2425bis c.c. indica una struttura del Conto economico scalare e a 2 livelli: il primo livello

(contrassegnato da una “lettera”) identifica 5 classi, per ciascuna delle quali deve essere riportato il totalee per cui all’interno di ognuna è presente una classificazione di voci individuate da “numeri arabi”.

La struttura scalare permette di evidenziare dei risultati parziali, che nello schema civilistico sono 2: la differenza A – B; il risultato prima delle imposte.

Anche per il C.E. valgono “le possibilità e gli obblighi di modifica dello schema formale” contenutinell’art.2423ter c.c. e già descritti in precedenza.

SCHEMA DI SINTESI DEL CONTO ECONOMICO (art.2425 c.c.)A) Valore della produzioneB) Costi della produzione

Differenza A – B

C) Proventi e oneri finanziariD) Rettifiche di valore di attivitàfinanziarieE) Proventi e oneri straordinari

Risultato prima delle imposte (A – B ± C ± D ± E)

22) Imposte sul reddito

Utile (perdita) dell’esercizio

La classe A) comprende i ricavi dei processi produttivi, appartenenti sia alla gestione caratteristica

che all’eventuale gestione extracaratteristica, così come la classe B) ne comprende i relativi costi; quindi,la differenza A – B finisce per rappresentare un risultato operativo globale, che “include non soltanto lagestione caratteristica, ma anche l’eventuale gestione extracaratteristica”.

Nella classe A) si trovano sia “valori che hanno già avuto la manifestazione finanziaria”(come i ricavidi vendita) che “ricavi che derivano da stime e congetture” (come gli incrementi di immobilizzazioni per lavori interni).

Nella classe B) i costi sono classificati per natura (materie, servizi, personale..), senza evidenziarequali tipi di funzioni aziendali o quali processi specifici questi fattori vanno ad alimentare.

Difatti, per il documento n.12 del CNDC-CNR si dovrebbero classificare i costi per destinazione,“con identificazione della funzione aziendale di riferimento” (commerciale, industriale, amministrazione,R&S e spese generali); tale classificazione è preferibile rispetto a quella per natura.

Sia nella classe A) che nella B) vi sono 2 voci residuali, per cui il codice non fornisce indicazioni (per ulteriori informazioni vedi BOX 2 a pagg.51-52):

- A.5 “altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio”;

11

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 12/28

- B.14 “oneri diversi di gestione”.

Concettualmente, le classi C) e D) comprendono nel loro complesso i riflessi reddituali della gestionedei finanziamenti e delle attività finanziarie possedute dall’azienda: la classe C) include costi e ricavi relativi alla gestione dei finanziamenti (interessi attivi su crediti e

interessi passivi su debiti) e delle attività finanziarie (dividendi, interessi su titoli posseduti,…); la classe D) comprende componenti reddituali che non riflettono costi e ricavi derivati da operazioni

con terzi, ma componenti dipendenti da rilevazioni di assestamento, quali svalutazioni e rivalutazioni.

La classe E) include i componenti straordinari del reddito (BOX 3 a pag.53) mentre le precedenticlassi (nel loro insieme) descrivono la gestione ordinaria.Lo IAS 8 descrive i componenti straordinari come “componenti derivanti da operazioni distinte dalla

gestione caratteristica e che, quindi, si prevede che non si ripetano con regolarità.

Secondo il documento n.12 del CNDC-CNR, il Conto economico dovrebbe individuare nettamente lediverse aree gestionali, le quali dovrebbero portare alla determinazione del risultato operativo:a) l’area caratteristica, che contiene i componenti reddituali derivanti da operazioni che riguardano

l’attività economica tipica dell’azienda; b) l’area finanziaria, che concerne i componenti reddituali connessi al finanziamento ed alla gestione

delle attività finanziarie;

c) l’area accessoria, che ha una concezione residuale rispetto alle 2 precedenti;d) l’area straordinaria, che si contrappone alla gestione ordinaria, formata dalle 3 aree precedenti.

Tuttavia, la struttura civilistica non è allineata con questa classificazione, in quanto: è sostanzialmente basata sullo “schema a costi e ricavi integrali”, che presenta l’area del “valore della

produzione”, in cui confluiscono voci eterogenee per quanto riguarda la manifestazione finanziaria(come detto in precedenza);

pur prevedendo l’area finanziaria e quella straordinaria, “non contempla un’esplicita area accessoria”,che si presenta pertanto confusa con quella caratteristica negli aggregati A) e B);

pertanto, “la differenza A – B non coincide con il risultato operativo” della gestione caratteristica.

Le funzioni della Nota integrativaLa Nota integrativa è il “terzo prospetto” che compone il bilancio civilistico; il contenuto obbligatorioè disciplinato dall’art.2427 c.c., anche se altri richiami sono contenuti in altri articoli del Codice civile.

Generalmente, la Nota integrativa svolge diverse funzioni:1) dare la spiegazione dei criteri di valutazione adottati per le valutazioni di bilancio;2) fornire il dettaglio di certe voci e la spiegazione dell’inserimento di dati elementi entro certe voci;3) fornire il dettaglio delle variazioni quantitative subite dagli elementi dello Stato patrimoniale (con

particolare attenzione alle variazioni delle immobilizzazioni e agli accantonamento e utilizzi dei fondidel passivo);

4) inserire dati aggiuntivi che non rappresentano commenti di voci già inserite negli schemi contabili;5) fornire spiegazioni sull’adozione di certi comportamenti contabili che coinvolgono delle valutazioni

soggettive e, in quanto tali, possono prestarsi a “interpretazioni troppo elastiche (e lesive del principiodella prudenza) da parte degli amministratori”;6) favorire la comparabilità formale dei bilanci, sia nel caso di “raggruppamento di voci” precedute da

numeri arabi che nei casi in cui gli importi dell’esercizio precedente non sono comparabili con quellidell’esercizio successivo (ES: mutamento dell’oggetto sociale).

Altre disposizioni che interpretano la funzione di cui al punto 5) sono: l’art.24234 c.c., che impone di motivare in nota integrativa la “deroga alle regole stabilite dal codice”

in materia di bilancio per consentire una rappresentazione chiara, veritiera e corretta; l’art.2423bis2 c.c., per cui gli amministratori devono illustrare i motivi per cui hanno usato “criteri di

valutazione diversi da quelli precedentemente applicati” (in deroga al postulato della comparabilità); l’art.24262 c.c., per cui devono esser motivate le eventuali “variazioni dei criteri di ammortamento”; l’art.24263,4 c.c., che chiede di motivare la differenza positiva (se c’è) tra costo delle partecipazioni

immobilizzate in controllate e collegate ed il valore desumibile dal loro Stato patrimoniale;

12

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 13/28

l’art.24266 c.c., che chiede che gli amministratori motivino la scelta di un periodo di ammortamento per l’avviamento superiore a 5 anni (previsti come regola generale).

Secondo il documento n.12 del CNDC-CNR, la Nota integrativa civilistica è soddisfacente, anche sedeve fornire delle informazioni complementari (al fine di raggiungere la chiarezza, verità e correttezza):

- alcune informazioni che la legge imputa al Rendiconto finanziario andrebbero nella Notaintegrativa (ES: i fatti di rilievo avvenuti dopo la chiusura,…);- informazioni sulle “operazioni con soggetti particolari”, ossia dirigenti, amministratori, sindaci e

soci della società o delle imprese collegate o consociate (se di importo rilevante);- un prospetto relativo alle “variazioni del patrimonio netto”;- devono esser indicate separatamente le imposte correnti da quelle differite;- per “le voci A.5 e B.14” (se di importo significativo) deve esser fornito “il dettaglio”;- deve esser inserito il Rendiconto finanziario.

Il rendiconto finanziarioIl Codice civile “non obbliga gli amministratori alla redazione del Rendiconto finanziario”; anzi, tale

documento non è neppure menzionato esplicitamente nelle norme civilistiche.Il documento n.12 dei principi contabili del CNDC-CNR attribuisce al rendiconto finanziario diverse

finalità, che si possono sintetizzare nella “rappresentazione dell’attività di finanziamento e d’investimentocompiuta durante l’esercizio”,tramite il riassunto delle variazioni della situazione patrimoniale-finanziariaavvenute nello stesso periodo.

Il documento n.12 considera, tra e diverse possibilità, 2 significati di ”risorsa finanziaria”: il capitale circolante netto (dato dalla differenza tra attività e passività a breve); le disponibilità liquide (cassa e depositi bancari e postali), che al momento prevale poiché la crescita

del capitale circolante netto non rappresenta automaticamente un aspetto positivo della gestione (allaluce delle nuove teorie gestionali, come il “just in time”).

Sia il documento n.12 del CNDC-CNR che il n.7 dello IASB richiedono che il Rendiconto finanziariodebba esser articolato in zone che permettano di evidenziare flussi di cassa di specifiche aree gestionali.

Le prime 2, comuni ad entrambi i documenti, sono:1. il flusso di cassa derivante dalla gestione reddituale (o operativa). Si tratta del “flusso di cassa lordo”,

ossia della differenza tra ricavi e costi che hanno avuto manifestazione monetaria;2. il flusso promanante dalle operazioni di investimento e disinvestimento relative alle immobilizzazioni.

Poi, il documento del CNDC-CNR individua 2 ulteriori aree che, per lo IASB, non sono evidenziatedistintamente ma sono comprese in un’area denominata complessivamente “gestione finanziaria”:3. il flusso dei movimenti di denaro connessi all’acquisizione e al rimborso di debiti di finanziamento;4. il flusso dei movimenti di denaro connessi ai movimenti di mezzi propri.

La somma dei flussi parziali derivanti dalle aree sopra citate determina “la variazione (positiva o no)delle disponibilità liquide nell’arco dell’esercizio”; poi, il rendiconto deve esporre la variazione avvenutanell’esercizio nei singoli elementi che formano la risorsa finanziaria.

Dentro l’area reddituale possono poi esser adottati 2 metodi di rilevazione del flusso di cassa:• con il metodo diretto si sottraggono dai ricavi monetari i costi monetari. Siccome i ricavi di vendita

possono aver generato non solo entrate di denaro ma anche crediti per dilazioni concesse, ottenere leentrate dai clienti sarà calcolato sottraendo dai ricavi di vendita la variazione dei crediti commerciali(crediti finali – crediti iniziali). Con lo stesso ragionamento, l’uscita di denaro a favore dei fornitori dimaterie sarà ottenuta sottraendo dai costi di acquisto la variazione dei debiti relativi (debiti finali –

debiti iniziali);• con il metodo indiretto si procede a ritroso, aggiungendo al risultato economico dell’esercizio

(preso con il suo segno algebrico) i costi non monetari (che non hanno determinato delle uscite di

13

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 14/28

liquidità, come gli ammortamento) e sottraendo i ricavi non monetari (che non hanno determinatodelle entrate di liquidità, come gli incrementi di magazzino). In tal caso, partendo dal risultatod’esercizio, bisogna:

o “sottrarre l’aumento (o aggiungere il decremento) delle rimanenze e dei risconti attivi”, vistoche la loro contropartita economica è un “ricavo non monetario”;

o “sottrarre l’aumento (o aggiungere il decremento) dei crediti e dei ratei attivi”, poiché i ricaviche li hanno generati erano “ricavi non monetari”;

o “aggiungere l’aumento (o sottrarre il decremento) dei debiti verso fornitori e dei ratei passivi”,

poiché i costi che li hanno generati erano “costi non monetari”.

L’equivalenza dei 2 metodi si vede dall’equazione

ricavi monetari + ricavi non monetari = costi non monetari + costi monetari ± risultato d’esercizio

che porta alla seguente uguaglianza:

ricavi monetari – costi monetari = risultato d’esercizio + costi non monetari – ricavi non monetari

Se il flusso assume segno negativo, allora significa che la gestione reddituale ha drenato liquidità; in più, lo IASB consiglio di utilizzare il metodo diretto, in quanto esso evidenzia più chiaramente l’originedelle variazioni di denaro (anche se nella prassi si usa ancora molto il “metodo indiretto”).

ESEMPI DI STRUTTURE DI RENDICONTO A PAGG.61-62-63

Il bilancio in forma abbreviataL’art.2435bis c.c. riguarda il bilancio in forma abbreviata, ossia un bilancio d’esercizio “con minori

informazioni contenute”, utilizzabile da società che nel primo esercizio di vita o, successivamente, per 2esercizi consecutivi, non superano 2 dei seguenti limiti:• totale dell’attivo dello Stato patrimoniale 3.125.000 € ;• ricavi delle vendite e delle prestazioni (Conto economico - voce A.1) 6.250.000 € ;• dipendenti occupati in media durante l’esercizio 50 unità .

La scelta di 3 parametri è motivata dal fatto che è difficile trovare un unico criterio che consenta didefinire la dimensione aziendale.

In termini di contenuto, il bilancio in forma aggregata ha “lo stesso schema di Conto economico”, mavi sono delle “semplificazioni nello Stato patrimoniale”, in cui sono omesse le voci precedute da numeriarabi, rimanendo solo il dato a livello di numero romano (ES: crediti).

Per i debiti e i crediti compresi nel circolante, però, dovrà comunque “esser indicata la quota esigibileoltre il termine dell’esercizio successivo”.

Inoltre, sono previste anche delle “semplificazioni per la Nota integrativa”, che conterrà soltanto: i “criteri di valutazione”; le variazioni intervenute nelle voci dell’attivo e del passivo;

gli “accantonamenti e le utilizzazioni dei fondi e del TFR”; l’elenco delle eventuali partecipazioni, con i relativi dati; gli oneri finanziari capitalizzati; i dati sulle azioni di godimento e le obbligazioni convertibili.

Infine, se la società riporta in Nota integrativa le informazioni sulle azioni proprie e di controllate chesono state acquistate nell’esercizio e che sono possedute alla fine dell’esercizio, allora può esser omessaanche la redazione della “relazione sulla gestione”.

La relazione sulla gestioneL’art.2428 c.c. pone l’obbligo per gli amministratori di redigere la “relazione sulla gestione”, che va

“allegata al bilancio”; questo prospetto non rientra nella tradizionale concezione contabile e formale del bilancio, ma è inclusa nella concezione di bilancio come “pacchetto informativo”. È un documento moltodiscorsivo, anche se è comunque un documento contabile.

14

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 15/28

In primo luogo, in tale documento gli amministratori devono, per permettere un’interpretazione piùaccurata dei valor di bilancio, descrivere:

- l’andamento della gestione trascorsa;- la situazione della società;- la prevedibile evoluzione della gestione.

In secondo luogo, questo commento deve essere “completo”, ossia riguardare l’azione gestionale nelsuo complesso e nei vari settori in cui essa ha operato, anche attraverso le imprese controllate, in quantosenza la presentazione del livello del gruppo di società la comprensione della gestione sarebbe priva di

elementi conoscitivi fondamentali.Per “settore” si intende per “linea di business”, ossia un’articolazione per tipologia di prodotti, o per

“funzionalità d’uso”, cioè per tipo di bisogni della clientela (che i prodotti vanno a soddisfare).

La relazione sulla gestione deve anche contenere delle cifre, in particolar modo costi, investimenti ericavi, e per questo è considerata il tramite tra il bilancio e la strategia aziendale. In più deve contenerealtre informazioni più specifiche:a. le “attività di R&S” (che rappresentano un forte segnale sul probabile futuro);

b. i rapporti con imprese controllate, collegate, controllanti e imprese sottoposte al controllo di questeultime (che consente di valutare l’autonomia dell’impresa dal gruppo);

c. il numero e il valore nominale delle azioni proprie e delle azioni di società controllanti “possedute allachiusura dell’esercizio”, con indicazione della frazione di capitale corrispondente;

d. il numero e il valore nominale delle azioni proprie e delle azioni di società controllanti “acquistate e/oalienate durante l’esercizio”, con indicazione della frazione di capitale corrispondente e dei motividelle compravendite;

e. i fatti di rilievo avvenuti dopo la chiusura dell’esercizio, ma conosciuti prima di redigere il bilancio;f. l’elenco delle sedi secondarie della società.

CAP.3: LE IMMOBILIZZAZIONI IMMATERIALIContenuto e definizioni

La classificazione civilistica e le condizioni per l’iscrizione nello Stato PatrimonialeIl Codice civile include nella sottoclasse delle “immobilizzazioni immateriali” i seguenti elementi:

1) costi di impianto e di ampliamento;2) costi di ricerca, di sviluppo e di pubblicità;3) diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno;4) concessioni, licenze, marchi e diritti simili;5) avviamento;6) immobilizzazioni in corso e acconti;7) altre.

Il documento n.24 precisa che i tratti comuni a tale gruppo di elementi consistono:• l’assenza di tangibilità;• il sostenimento effettivo di costi per la loro acquisizione, o la loro produzione interna, e la capacità di

identificare e misurare tali oneri;• l’utilità pluriennale, intesa come beneficio economico in termini di maggiori ricavi o minori costi

rispetto a quelli che si verificherebbero nel caso di assenza di tali beni.

A differenza di quanto scritto nello IASB, sono dati per presupposti: il requisito della “identificabilità” (capacità di distinguere tali elementi dal piùgenerale avviamento); il requisito della “controllabilità” (capacità di fruire in esclusiva dei vantaggi daesso ritraibili).

Non è però rilevante la “fonte di provenienza”, perciò è indifferente che siano disponibili a seguito diuna produzione interna, di un’acquisizione dall’esterno,…

15

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 16/28

Beni immateriali e oneri pluriennaliIl documento n.24 compie la fondamentale distinzione tra:

• beni immateriali, che sono oggetto di diritti attivi/passivi e che sono:o brevetti e diritti di utilizzazione delle opere dell’ingegno;o marchi, concessioni e licenze.

Per i beni immateriali c’è un obbligo di iscrizione nell’attivo patrimoniale se i “requisiti dell’utilitàfutura e della misurabilità” sono soddisfatti;

• oneri pluriennali, che si suddividono in:o costi di impianto e di ampliamento;o costi di ricerca, di sviluppo e di pubblicità;o altri oneri pluriennali.

Per gli oneri pluriennali che soddisfano i 2 requisiti suddetti non vi è un obbligo, bensì una facoltà dicapitalizzazione nello Stato Patrimoniale.

Questa differenza è giustificata dal “principio della prudenza” per gli elementi la cui utilità futura è più dubbia; però, se si vuole rispettare il “principio della competenza” è meglio rendere obbligatoria lacapitalizzazione, qualora ne ricorrano le condizioni.

L’avviamento rappresenta una categoria autonoma, come pure i costi sostenuti per lo sviluppo non

ancora ultimato degli elementi descritti in precedenza (compresi i relativi acconti).

Aspetti generali di valutazioneIl valore originario

Le immobilizzazioni immateriali che hanno i suddetti requisiti devono esser inizialmente registrate al“costo sostenuto per la loro acquisizione” e, quindi: al “costo di acquisto, comprensivo di tutti gli oneri accessori”, se le immobilizzazioni immateriali

sono state “acquistate dall’esterno”; includendo “tutti i costi diretti e una ragionevole quota di costi indiretti”, qualora le immobilizzazioni

siano state “prodotte internamente”.

Gli ammortamentiIl codice civile stabilisce (art.2426 n°2 c.c.) che le immobilizzazioni la cui utilizzazione è limitata nel

tempo devono esser “sistematicamente ammortizzate in ogni esercizio, in relazione alla residua possibilitàdi utilizzazione”.

L’ammortamento consiste nella “ripartizione del costo nei vari esercizi ai quali l’immobilizzazioneoffre un contributo ai processi produttivi”.

Esso deve esser “sistematico”, ossia compiuto in ogni esercizio sulla base di un piano, che deve esser rivisto periodicamente “per verificare che non siano intervenuti cambiamenti che richiedano una modifica

delle stime effettuate nella determinazione della loro residua possibilità di utilizzazione”.Tale processo di ammortamento, che ha inizio dal momento in cui l’immobilizzazione è disponibile

per l’uso, presuppone la definizione di 3 elementi:a) il valore da ammortizzare, costituito dalla “differenza tra costo originario (eventualmente aumentato

delle rivalutazioni e delle migliorie e diminuito delle svalutazioni) e valore residuo al termine dellavita utile del bene” (che è generalmente considerato nullo, per via dell’incertezza in merito alla suadeterminazione);

b) la vita utile, basata sulle “prospettive temporali di utilizzo dell’elemento considerato”:o per quanto riguarda i beni immateriali (diritti di brevetto, marchi e diritti di licenza), la vitautile è spesso paragonata al “periodo che la legge o il contratto stabiliscono come intervallo in

cui l’azienda può sfruttare in esclusiva il bene”;

16

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 17/28

o nel caso degli oneri pluriennali (costi di ricerca, sviluppo, pubblicità, impianto eampliamento, etc.), la legge stabilisce una “durata convenzionale massima di 5 esercizi”(art.2426 n°5 c.c.);o nel caso dell’avviamento, la legge stabilisce una “durata convenzionale massima di 5esercizi”, ma con la “possibilità degli amministratori di stabilire un periodo di ammortamentosuperiore” (art.2426 n°6 c.c.), previo parere positivo del collegio sindacale e motivazioneinserita nella nota integrativa;

c) il criterio di ripartizione del valore, tra cui il documento n.24 suggerisce il criterio a quote costanti

come “metodo più immediato” (in ragione della sua semplicità) ma “accetta anche altri criteri”, tra cuiil criterio a quote decrescenti, talvolta più coerente (per via dell’ipotesi per cui l’immobilizzazioneimmateriale offre un contributo maggiore nei suoi primi esercizi di vita).

La quota di ammortamento sta nel “Conto economico - voce B10a”, mentre il fondo ammortamento èinserito nello “Stato Patrimoniale, a rettifica diretta dell’immobilizzazione cui si riferisce”.

Le rivalutazioniIl documento n.24 consente la possibilità di compiere rivalutazioni del cespite solo se ciò è permesso

da leggi speciali e nei limiti da queste stabiliti.Secondo la “legge di rivalutazione n.342/00”, la rivalutazione è “facoltativa” ma, se viene effettuata,

è necessario indicarla nella nota integrativa e nelle relazioni al bilancio degli amministratori e dei sindaci.Sui maggiori valori deve essere pagata un’imposta sostitutiva, del 19% per i beni ammortizzabili e

del 15% per i beni non ammortizzabili.

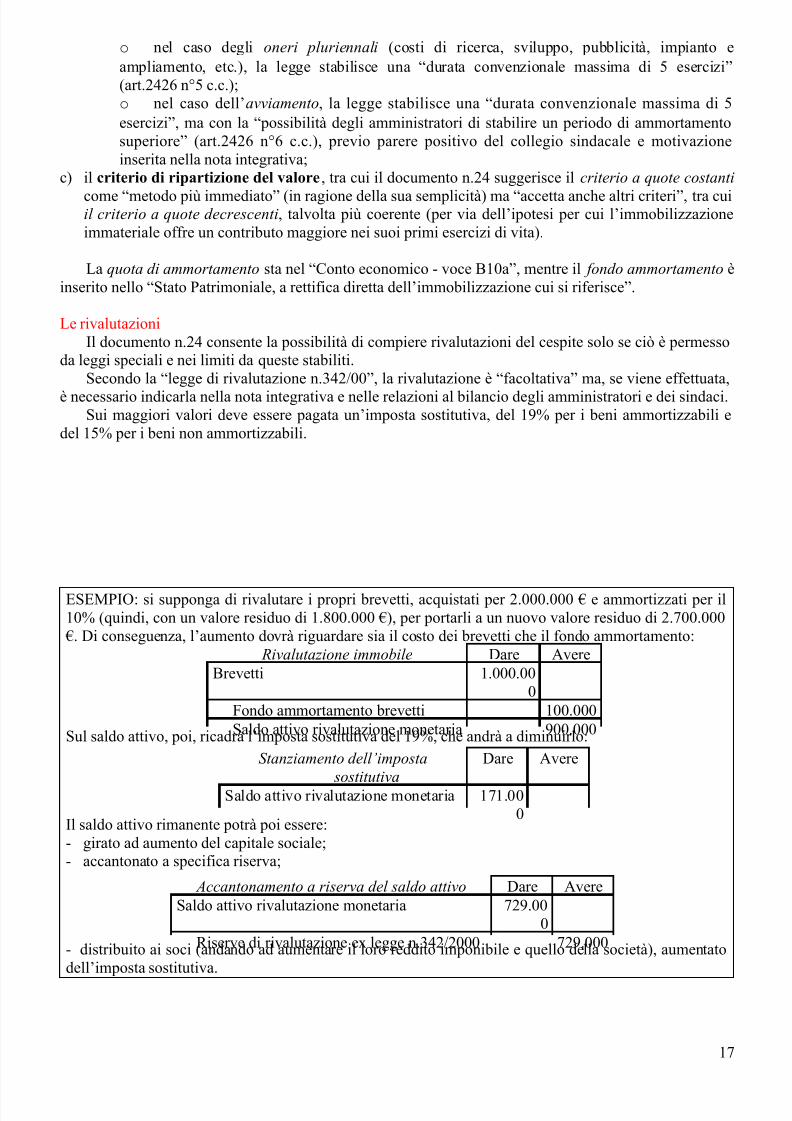

ESEMPIO: si supponga di rivalutare i propri brevetti, acquistati per 2.000.000 € e ammortizzati per il10% (quindi, con un valore residuo di 1.800.000 €), per portarli a un nuovo valore residuo di 2.700.000

€. Di conseguenza, l’aumento dovrà riguardare sia il costo dei brevetti che il fondo ammortamento:

Sul saldo attivo, poi, ricadrà l’imposta sostitutiva del 19%, che andrà a diminuirlo:

Il saldo attivo rimanente potrà poi essere:- girato ad aumento del capitale sociale;- accantonato a specifica riserva;

- distribuito ai soci (andando ad aumentare il loro reddito imponibile e quello della società), aumentatodell’imposta sostitutiva.

17

Rivalutazione immobile Dare AvereBrevetti 1.000.00

0Fondo ammortamento brevetti 100.000Saldo attivo rivalutazione monetaria 900.000

Stanziamento dell’imposta sostitutiva

Dare Avere

Saldo attivo rivalutazione monetaria 171.000

Accantonamento a riserva del saldo attivo Dare AvereSaldo attivo rivalutazione monetaria 729.00

0Riserve di rivalutazione ex legge n.342/2000 729.000

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 18/28

Le rivalutazioni “non possono determinare ricavi da inviare al Conto Economico”, bensì possono solocomportare aumenti di speciali riserve del netto (che confluiscono nella voce A III del passivo dello StatoPatrimoniale). Nella Nota Integrativa, poi, dovranno essere specificati: i criteri seguiti; l’importo della rivalutazione sia al lordo che al netto degli ammortamenti; l’effetto sul patrimonio netto.

Il valore realizzabile come limite superiore e le svalutazioni

Il valore a cui l’immobilizzazione è iscritta in contabilità “non può superare il valore recuperabile”,dove per valore recuperabile il documento n.24 intende il maggiore tra: il valore in uso, ossia il valore dei flussi di cassa attesi durante la vita utiledall’impiego della risorsa nella produzione; e il valore realizzabile tramite alienazione, che è il prezzo ricavabile da unavendita in condizioni normali di mercato, al netto degli oneri diretti di cessione.

Qualora il valore iscritto in contabilità risultasse superiore a questo limite, l’azienda dovrà svalutarel’immobilizzazione, con relativo addebitamento al conto economico dell’esercizio.

L’art.2426 n°3 c.c. afferma che le immobilizzazioni devon esser svalutate in caso di “perdita durevoleemergente alla data di chiusura dell’esercizio”; la valutazione della ricuperabilità della perdita va fatta

inizialmente e, poi, ogni volta che certe condizioni di utilizzo del bene e l’operatività stessa della società possano subire mutamenti di rilievo.

In ogni caso, il documento n.24 specifica che “le cause di svalutazione devono avere carattere digravità e straordinarietà”, altrimenti ricadrebbero nell’ordinario processo di ammortamento; difatti, si

precisa anche che il valore inferiore a quello del costo residuo (citato dall’art.2426 n°3 c.c.) fa riferimento proprio al valore funzionale dell’immobilizzazione (valore d’uso).

Una volta compiuta la svalutazione, se le cause che l’avevano causata non sussistono più, l’art.2426n°3 c.c. stabilisce che si debba fare una “rivalutazione” al Conto Economico; questo tipo di rivalutazione(l’unico caso concesso) è conosciuto come rivalutazione di ripristino, e serve a riportare il valore dellaimmobilizzazione fino al massimo del costo residuo prima della svalutazione.

Va detto che il ricavo per plusvalenza di ripristino deve esser “al netto degli ulteriori ammortamenti”non calcolati a causa della precedente svalutazione.

La svalutazione confluisce nella “voce B10c del Conto Economico”, mentre il fondo svalutazione ècollocato nello “Stato Patrimoniale, a diretta detrazione della voce a cui si riferisce”; la rivalutazione saràcollocata, eventualmente, nella “voce A5 del Conto Economico”.

ESEMPIO: si supponga che un brevetto, dal costo storico di 200.000.000 ammortizzabile al 10%annuo, sia svalutato, al termine del 3° anno, di 80.000.000. Questa sarà la registrazione:

Si supponga che, al termine del 5° anno di vita, si rilevi la sopravvenuta insussistenza dei motivi cheavevano portato alla svalutazione. Al 4° anno, essendo stato calcolato l’ammortamento su 120.000.000,la quota sarà stata di 12.000.000 anziché di 20.000.000; quindi, gli 8.000.000 di differenza della quotadi ammortamento andranno inseriti a rettifica della rivalutazione di ripristino.Perciò, non ammonterà più a 80.000.000, bensì a 72.000.000:

Le singole tipologie18

Svalutazione di immobilizzazioni Dare Avere

Svalutazione immobilizzazioni immateriali 80.000.000

Fondo svalutazione immobilizzazioni immateriali 80.000.000

Svalutazione di immobilizzazioni Dare AvereFondo svalutazione immobilizzazioni immateriali 80.000.00

0

Fondo ammortamento immobilizzazioni immateriali 8.000.000Rivalutazione immobilizzazioni immateriali 72.000.000

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 19/28

Costi di impianto e di ampliamentoIl documento n.24 ritiene che nella classe B-I.1 dello Stato Patrimoniale vadano inseriti costi che

riguardano precisi momenti della gestione, in quanto comunque la loro utilità futura è indiscussa: i “costi pre-operativi”, sia di tipo legale (ES: costi per l’atto costitutivo, tasse,…) che di tipo operativo

(ES: costi per iniziali ricerche di mercato, addestramento iniziale del personale,…); i “costi relativi ad ampliamenti successivi” (ES: costi per aumenti di capitale sociale,…).

Costi di ricerca e sviluppo

I costi capitalizzabili sono quelli relativi a: ricerca applicata, che si caratterizza per “l’esistenza di un progetto specifico”verso cui sono diretti gli sforzi dell’azienda; sviluppo, che consiste nell’applicazione dei risultati delle ricerche precedenti (odi altre conoscenze) per pianificare o progettare la produzione di nuovi materiali, strumenti, prodotti,

processi, sistemi o servizi.

In tal modo si ritiene che i costi connessi alla ricerca di base debbano far parte del C.E. dell’eserciziodi sostenimento, in quanto “non indirizzati a un progetto specifico” e, quindi, sostenuti in modo corrente.

Quindi, in caso di ricerca applicata e sviluppo, i costi ad essi collegati possono esser capitalizzati per

via della volontà precisa dell’impresa di introdurre novità da cui discenderanno futuri ricavi e in presenzadi determinate “condizioni”:1. “chiara definizione del progetto”, “identificabilità e misurabilità dei costi necessari” per la ricerca

applicata e per lo sviluppo del prodotto/processo;2. “realizzabilità del progetto e possesso di risorse adeguate” (sia tecniche che finanziarie e informative),

che porta a 2 casi:a. nel caso in cui si ritenga irrealizzabile un progetto precedentemente considerato fattibile, i

costi eventualmente capitalizzati all’inizio dovranno esser imputati all’esercizio in cui diverràevidente la non realizzabilità;

b. se si stima possibile un progetto prima irrealizzabile, si potranno capitalizzare costi sostenuti a partire dal momento in cui il progetto si è dimostrato fattibile (non possono essere capitalizzati

i costi imputati agli esercizi precedenti);3. “ricuperabilità dei costi” tramite i ricavi futuri derivanti dal progetto.

In essi sono inclusi sia “costi diretti” (come il personale, le materie, gli ammortamenti, i servizi…)che “costi indiretti”, allocati attraverso congrue basi costanti nel tempo (ad eccezione dei costi generali eamministrativi).

L’ammortamento dei costi di ricerca e sviluppo capitalizzati deve iniziare al momento in cui la risorsaè “utilizzabile nei processi produttivi”, nel limite convenzionale dei 5 anni e a quote decrescenti (per viadella prudenza) o costanti.

Costi di pubblicitàIl documento n.24 ritiene che sia possibile la capitalizzazione dei costi di pubblicità solo quando essi

sono “sostenuti per consentire il successo di un’iniziativa” (ES: lancio di un nuovo prodotto,…); inoltre, per quanto riguarda gli altri presupposti richiesti per la capitalizzazione e le regole per l’ammortamento,questi costi sono “assimilati ai costi di impianto e di ampliamento”.

Per l’iscrizione dei costi di pubblicità nell’attivo dello S.P. si deve anche verificare il “carattere dellanon ricorrenza”; di conseguenza, non possono essere iscritti costi per “pubblicità di sostegno”.

Diritti di brevetto e diritti di utilizzazione delle opere dell’ingegnoIl documento n.24 precisa che l’iscrivibilità nell’attivo di tali beni è subordinata ai requisiti citati tra

le caratteristiche generali delle immobilizzazioni immateriali:

misurabilità del costo sostenuto, che è diverso a seconda che:o il brevetto sia “acquistato da un fornitore esterno”, e in tal caso bisognerà tener conto del “costo di

acquisto iniziale e degli oneri accessori” (ES: costi di progettazione, costi di studi di fattibilità…);

19

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 20/28

o il brevetto sia “utilizzato tramite ottenimento di licenza”, che sta: nell’attivo patrimoniale sotto la voce “brevetti”,se la licenza ha causato un costo una tantum; nei “costi del C.E.”, se il compenso per la licenza consiste in somme dovute ogni esercizio;

titolarità di un diritto esclusivo di sfruttamento; ricuperabilità dei costi di iscrizione tramite benefici economici, i quali dovrannoessere dimostrati dai piani (fattibili sia tecnicamente che economicamente) relativi al concretoimpiego.

La vita massima del brevetto si fonda sulla durata riconosciuta dalla legge; tuttavia, tale durata potràessere ridotta, a seconda delle concrete circostanze applicative.

L’ammortamento a quote costanti è il più utilizzato, ma sono accettati anche altri metodi; inoltre, inogni esercizio bisogna controllare le condizioni che consentono la capitalizzazione e, se esse non ci sono,applicare una svalutazione.

Considerazioni sostanzialmente simili valgono per i “diritti d’autore”, come esempio di diritti diutilizzazione delle opere dell’ingegno.

ConcessioniIl documento n.24 chiarisce che le concessioni iscrivibili nella voce B-I.4 dello S.P. sono quelle che

riguardano: concessioni, da parte della PA, di “diritti su beni di proprietà degli altri concedenti” (ES: il diritto di

sfruttamento esclusivo di parti del suolo demaniale); concessioni, da parte della PA, di esercizio di attività proprie degli enti concedenti (ES: la gestione dei

parcheggi).

Lo S.P. sarà interessato (nella voce B-I.4) qualora tali diritti abbiano comportato il sostenimento di un“costo una tantum”, dovuto alla PA concedente o ad altro soggetto che intenda trasferire la concessione disua proprietà a titolo oneroso.

L’ammortamento deve avvenire “in relazione alla durata della concessione stessa”, anche se “niente èstabilito riguardo al metodo di ammortamento” (a differenza di quanto precisato per le altre voci).

LicenzeIl documento n.24 ricorda che le licenze possono derivare da provvedimenti della PA o da accordi

con soggetti privati; in questi ultimi casi, è stato deciso che l’inclusione dell’eventuale immobilizzazione(di cui si è ottenuta la licenza) vada fatta “nella classe che accoglie il diritto principale” (ES: le licenze di

brevetti andranno incluse nella classe relativa ai brevetti), di cui accoglierà anche le regole contabili sopradescritte.

Se si accoglie la nozione restrittiva, invece, le licenze vanno inserite nella voce B.I.4 (concessioni,

licenze, marchi e diritti simili), pur essendo assoggettate alle stesse regole di valutazione dei beni a cuifanno riferimento.Le regole per l’iscrivibilità dei costi all’attivo patrimoniale e per l’ammortamento sopra descritte per

le concessioni possono esser applicate anche ai costi per licenze.

MarchiIl documento n.24 consente la capitalizzazione dei marchi sviluppati internamente (per cui bisogna

tenere in considerazione soltanto i costi diretti, che andranno imputati alla voce B.I.4 dello S.P.), oltre chedi quelli acquisiti da fornitore esterno (se il marchio pervenisse attraverso l’acquisto di un’azienda, essoandrebbe tenuto diviso dagli altri beni e valutato separatamente); tuttavia, “non è iscrivibile il marchioottenuto a titolo gratuito”.

Non sono fornite regole tassative sull’ammortamento, salvo precisare che il periodo di vita utile ècollegato al “periodo di produzione e commercializzazione in esclusiva” a cui il marchio si riferisce; setale vita non è prevedibile, il documento n.24 fissa un “limite massimo di 20 anni”.

20

7/30/2019 bilancio di esercizio e principi contabili

http://slidepdf.com/reader/full/bilancio-di-esercizio-e-principi-contabili 21/28

Avviamento

Altre immobilizzazioni immateriali

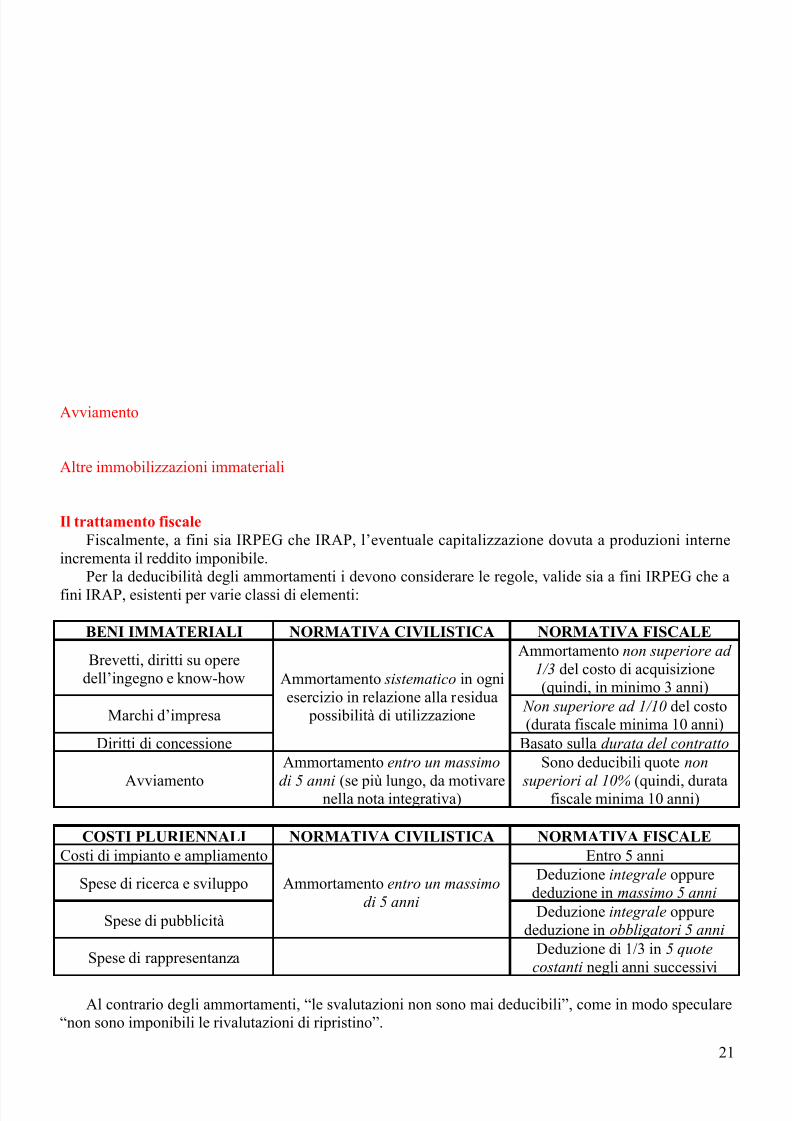

Il trattamento fiscaleFiscalmente, a fini sia IRPEG che IRAP, l’eventuale capitalizzazione dovuta a produzioni interne

incrementa il reddito imponibile.Per la deducibilità degli ammortamenti i devono considerare le regole, valide sia a fini IRPEG che a

fini IRAP, esistenti per varie classi di elementi:

BENI IMMATERIALI NORMATIVA CIVILISTICA NORMATIVA FISCALE

Brevetti, diritti su operedell’ingegno e know-how Ammortamento sistematico in ogni

esercizio in relazione alla residua possibilità di utilizzazione