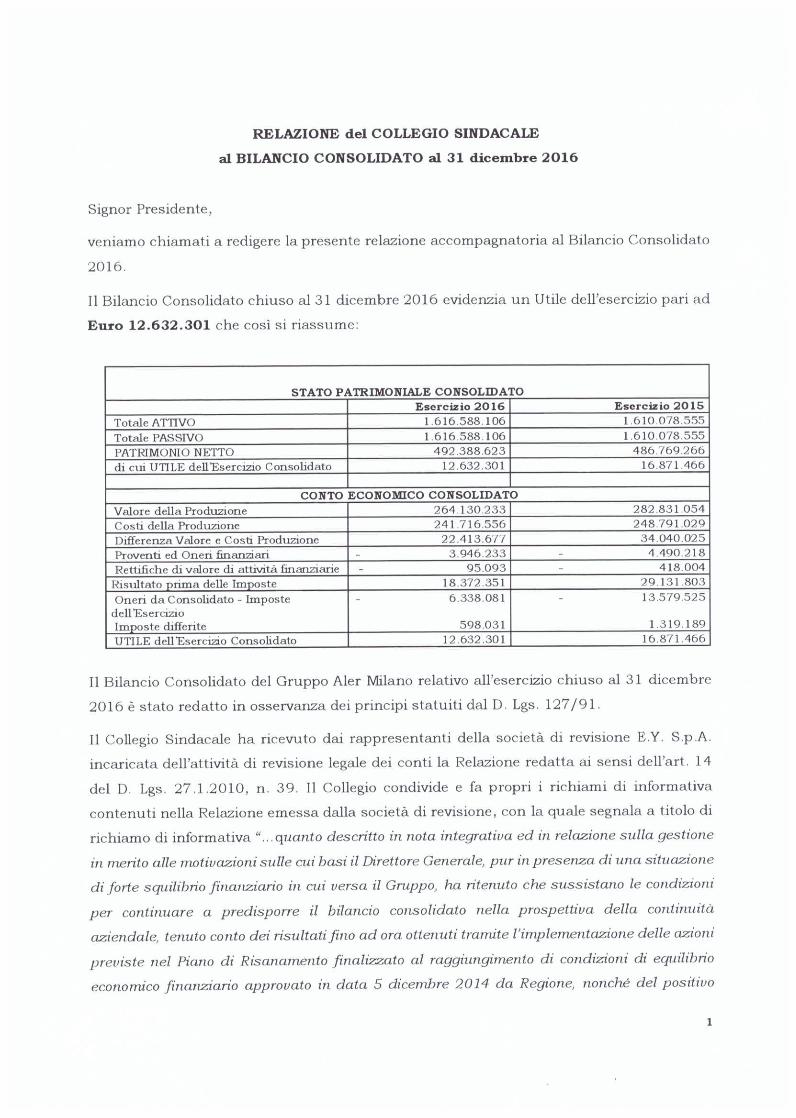

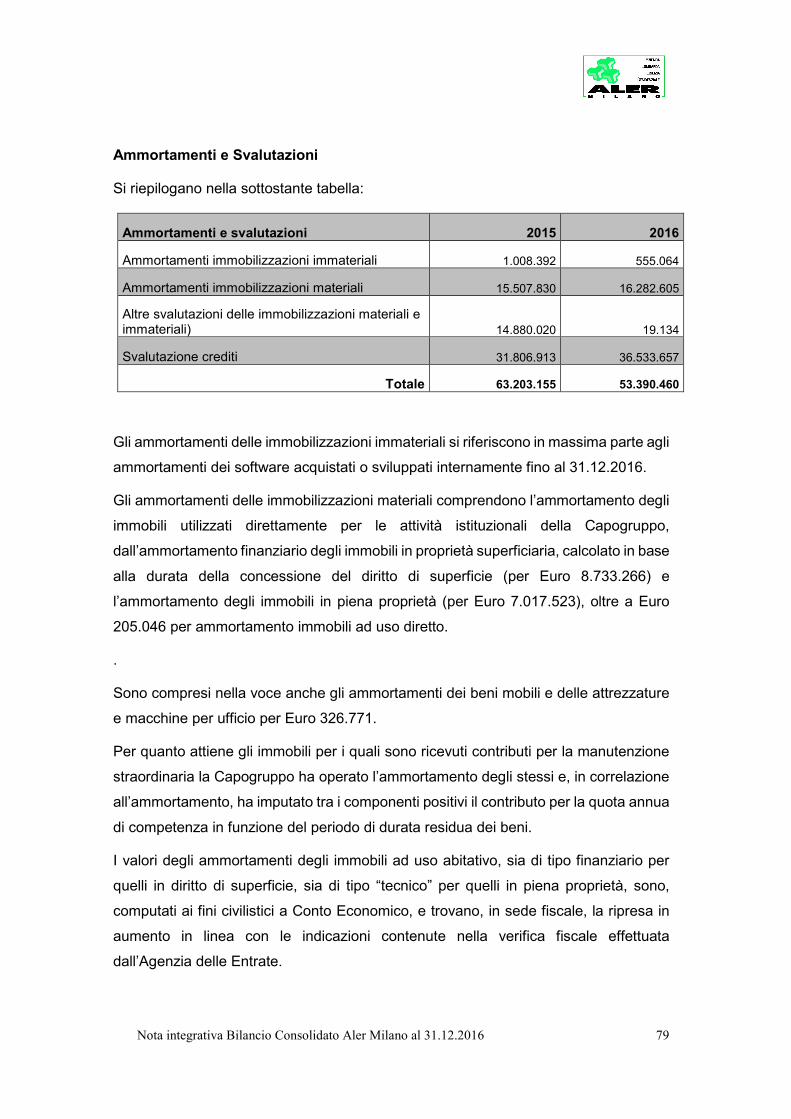

BILANCIO CONSOLIDATO ESERCIZIO 2016 - aler.mi.it · bilancio al 31 dicembre 2016 in ottica...

111

BILANCIO CONSOLIDATO ESERCIZIO 2016

Transcript of BILANCIO CONSOLIDATO ESERCIZIO 2016 - aler.mi.it · bilancio al 31 dicembre 2016 in ottica...

BILANCIO CONSOLIDATO

ESERCIZIO 2016

BILANCIO CONSOLIDATO

ESERCIZIO 2016

∗ Bilancio d’esercizio 2016

∗ Nota integrativa

∗ Rendiconto finanziario

∗ Relazione Società di Revisione

∗ Relazione del Collegio Sindacale

Approvato con deliberazione presidenziale n. MI/049/17 del 31/05/2017

ORGANI SOCIALI

Presidente Mario Angelo Sala

Collegio Sindacale

Presidente Federica Moro

Sindaci effettivi Dott. Luigi Bartoli

Dott. Maurizio Bocca

Direzione Generale

Direttore Elio Borsani

BILANCIO D’ESERCIZIO

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

1

A.L.E.R.

AZIENDA LOMBARDA PER L’EDILIZIA RESIDENZIALE

MILANO

* * *

NOTA INTEGRATIVA AL BILANCIO CONSOLIDATO AL 31 DICEMBRE 2016

* * *

STRUTTURA E CONTENUTO DEL BILANCIO CONSOLIDATO DI ALER MILANO

Il bilancio dell’esercizio chiuso al 31 dicembre 2016 è stato redatto in conformità alla

normativa del Codice Civile, così come modificata dal D. Lgs. 139/2015 (il “Decreto”),

interpretata ed integrata dai principi contabili italiani emanati dall’Organismo Italiano di

Contabilità (“OIC”) in vigore dai bilanci con esercizio avente inizio a partire dal primo

gennaio 2016. In merito si precisa che nel corso del 2016 sono stati modificati e

aggiornati molteplici principi contabili nell’ambito del processo di revisione avviato

dall’OIC a seguito dell’avvenuto recepimento nella normativa nazionale, tramite il

Decreto, della Direttiva 2013/34/UE (c.d. “Direttiva Accounting”).

Di seguito si elencano i principi in vigore che sono stati oggetto di revisione o che sono

stati introdotti ex-novo da parte dell’OIC e che risultano applicabili al presente bilancio:

# Titolo # Titolo

OIC 9 Svalutazioni per perdite durevoli di valore

delle imm.ni materiali e immateriali OIC 20 Titoli di debito

OIC 10 Rendiconto Finanziario OIC 21 Partecipazioni

OIC 12 Composizione e schemi di bilancio

OIC 13 Rimanenze OIC 24 Immobilizzazioni immateriali

OIC 14 Disponibilità liquide OIC 25 Imposte sul reddito

OIC 15 Crediti

OIC 16 Immobilizzazioni materiali OIC 28 Patrimonio netto

OIC 17 Il bilancio consolidato e il metodo del

patrimonio netto OIC 29

Cambiamenti di principi, di stime,

correzione di errori, …

OIC 18 Ratei e risconti OIC 31 Fondi per rischi e oneri e Trattamento

di fine rapporto

OIC 19 Debiti OIC 32 Strumenti finanziari derivati

Nota integrativa Bilancio Consolidato al 31.12.2016

2

Non sono più applicabili, in quanto abrogati, l’OIC 3 “Le informazioni sugli strumenti

finanziari da includere nella nota integrativa e nella relazione sulla gestione” e l’OIC 22

“Conti d’ordine”.

Il bilancio consolidato, redatto secondo quanto disposto del D.Lgs. n. 127/91, è

costituito dallo stato patrimoniale, (redatto in conformità allo schema previsto dagli artt.

2424 e 2424 bis c.c.), dal conto economico (redatto in conformità allo schema di cui

agli artt. 2425 e 2425 bis c.c.) e dalla presente nota integrativa, redatta ai sensi

dell’articolo 2427 e 2427 bis del Codice Civile, che costituisce, ai sensi e per gli effetti

dell’articolo 2423 parte integrante del bilancio consolidato.

Inoltre, si è tenuto conto, per la sua redazione, dalle disposizioni della Legge Regionale

n. 13 del 10 Giugno 1996 e successive modificazioni ed integrazioni, oggi trasfusa nel

Testo Unico dell’Edilizia Residenziale Pubblica approvato con L.R. 4 dicembre 2009 n.

27.

Le voci non espressamente riportate nello Stato Patrimoniale e nel Conto Economico,

previste dagli artt. 2424 e 2425 del Codice Civile e nel Rendiconto Finanziario

presentato in conformità al principio contabile OIC 10, si intendono a saldo zero. La

facoltà di non indicare tale voci si intende relativa al solo caso in cui le stesse abbiano

un importo pari a zero sia nell’esercizio in corso sia nell’esercizio precedente.

Il bilancio è stato redatto oltre che in conformità alle norme di legge, seguendo i principi

contabili elaborati dai Consigli Nazionali dei Dottori Commercialisti e dei Ragionieri e

dall’Organismo Italiano di Contabilità (O.I.C.).

Laddove si è proceduto ad effettuare riclassifiche, le variazioni conseguenti sono state

apportate anche per l’esercizio 2015 ed evidenziate e illustrate nei quadri di riferimento

specifici.

Se un elemento dell’attivo o del passivo dello stato patrimoniale ricade sotto più voci

dello schema, nella nota integrativa è segnalata, qualora ciò sia necessario ai fini della

comprensione del bilancio, la sua appartenenza anche a voci diverse da quella nella

quale è iscritto ai sensi dell’art. 2424, c. 2, del Codice Civile.

In tal caso, l’iscrizione è comunque effettuata nella voce che è preminente ai fini della

significatività dell’informativa.

Non vi sono beni e i rapporti giuridici, compresi in uno o più patrimoni, destinati in via

esclusiva ad uno specifico affare.

La nota integrativa contiene le informazioni richieste dall’articolo 2427 c.c. e quanto

ritenuto necessario a fornire una rappresentazione veritiera e corretta della situazione

patrimoniale, finanziaria ed economica complessiva del Gruppo.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

3

In ottemperanza alle previsioni dell’art. 2423 – ter comma 3 del Codice Civile, si

evidenzia che sono state aggiunte altre voci allo schema di stato patrimoniale e di conto

economico ritenute necessarie per una migliore lettura del bilancio ed in coerenza agli

schemi approvati da Regione Lombardia per il bilancio delle Aler con delibera giunta

regionale 16 maggio 2003 n. 7/13046 e successive modifiche.

In particolare sono state aggiunte, Crediti per Gestione Speciale, Debiti Vs Regione

per Gestione Fondi, Debiti/crediti Vs Consociate, Debiti/crediti Vs Comune di Milano in

quanto di rilevante entità.

Si rinvia al contenuto della Relazione sulla Gestione del Bilancio della Capogruppo per

quanto riguarda le informazioni relative alla natura dell’attività esercitata, i rapporti con

imprese, collegate, controllanti e correlate e i settori in cui viene svolta prevalentemente

l’attività. E’ stata redatta un’unica relazione in quanto ci si è avvalsi della facoltà prevista

dall’art 40 comma 2 bis del D. Lgs 127/91 che consente, appunto, in caso di

predisposizione del bilancio consolidato, di presentare un’unica relazione.

PRINCIPI DI CONSOLIDAMENTO

Il bilancio consolidato al 31 dicembre 2016 è stato predisposto utilizzando i bilanci delle

singole società incluse nell’area di consolidamento, corrispondenti ai relativi bilanci

civilistici alla stessa data, esaminati ed approvati dagli organi sociali, opportunamente

modificati e riclassificati, ove necessario.

I Bilanci dell’Azienda Lombarda Edilizia Residenziale Milano, della Società ASSET Srl

in liquidazione e della Società CSI Srl in liquidazione hanno chiuso l’esercizio in data

coincidente con quella del bilancio consolidato.

Metodologie di consolidamento

Il consolidamento viene effettuato con il metodo del consolidamento integrale. I criteri

adottati per l’applicazione di tale metodo sono i seguenti:

• le società controllate sono consolidate con il metodo integrale in base al quale

vengono assunte le attività e le passività, i costi e i ricavi dei bilanci delle società

controllate nel loro ammontare complessivo. Il valore contabile delle

partecipazioni è eliminato a fronte delle relative quote del patrimonio netto. I

rapporti patrimoniali ed economici intercorsi tra le società consolidate

Nota integrativa Bilancio Consolidato al 31.12.2016

4

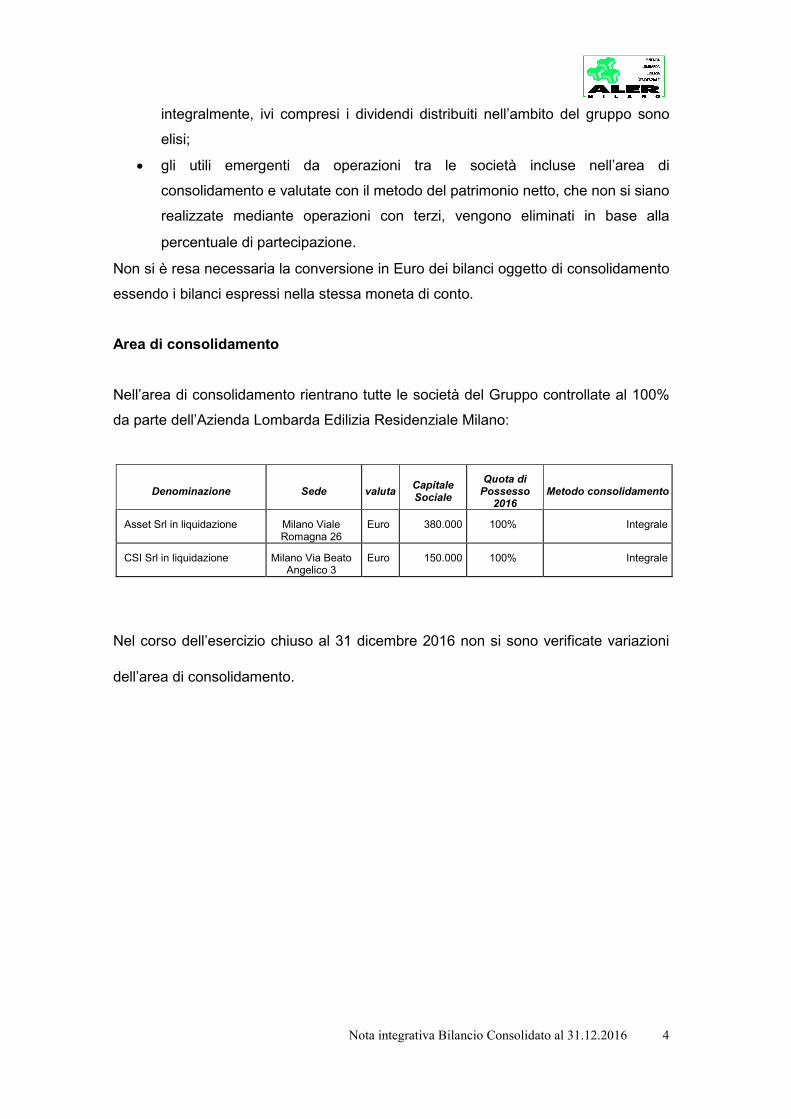

integralmente, ivi compresi i dividendi distribuiti nell’ambito del gruppo sono

elisi;

• gli utili emergenti da operazioni tra le società incluse nell’area di

consolidamento e valutate con il metodo del patrimonio netto, che non si siano

realizzate mediante operazioni con terzi, vengono eliminati in base alla

percentuale di partecipazione.

Non si è resa necessaria la conversione in Euro dei bilanci oggetto di consolidamento

essendo i bilanci espressi nella stessa moneta di conto.

Area di consolidamento

Nell’area di consolidamento rientrano tutte le società del Gruppo controllate al 100%

da parte dell’Azienda Lombarda Edilizia Residenziale Milano:

Denominazione Sede valuta Capitale Sociale

Quota di Possesso

2016 Metodo consolidamento

Asset Srl in liquidazione Milano Viale Romagna 26

Euro 380.000 100% Integrale

CSI Srl in liquidazione Milano Via Beato Angelico 3

Euro 150.000 100% Integrale

Nel corso dell’esercizio chiuso al 31 dicembre 2016 non si sono verificate variazioni

dell’area di consolidamento.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

5

CRITERI DI VALUTAZIONE, PRINCIPI CONTABILI E PRINCIPI DI REDAZIONE DEL

BILANCIO CONSOLIDATO

In aderenza al disposto dell’art. 2423 del Codice Civile, nella redazione del Bilancio si

sono osservati i postulati generali della chiarezza e della rappresentazione veritiera e

corretta della situazione patrimoniale e finanziaria della Società e del risultato

economico dell’esercizio.

La rilevazione, valutazione, presentazione e informativa delle voci può differire da

quanto disciplinato dalle disposizioni di legge sul bilancio nei casi in cui la loro mancata

osservanza abbia effetti irrilevanti sulla rappresentazione veritiera e corretta della

situazione patrimoniale e finanziaria della Società e del risultato economico

dell’esercizio. A tal fine un’informazione si considera rilevante, sulla base di aspetti

qualitativi e/o quantitativi, quando la sua omissione o errata indicazione potrebbe

ragionevolmente influenzare le decisioni prese dagli utilizzatori sulla base del bilancio

dell’impresa. Ulteriori criteri specifici adottati per declinare il concetto di irrilevanza sono

indicati in corrispondenza delle singole voci di bilancio quando interessate dalla sua

applicazione. La rilevanza delle singole voci è giudicata nel contesto di altre voci

analoghe.

Nelle valutazioni sono stati osservati i criteri prescritti dall’art. 2426 del Codice Civile e

dai principi contabili di riferimento

Come più ampiamente descritto nella Relazione sulla Gestione della Capogruppo al

paragrafo “Continuità aziendale”, la valutazione delle voci di bilancio è stata effettuata

ispirandosi a criteri generali di prudenza e competenza nella prospettiva della

continuazione dell’attività di Gruppo nonché tenendo conto della funzione economica

dell’elemento dell’attivo o del passivo.

In particolare, il presupposto della continuità aziendale si fonda sull’assunto che

l’Azienda prosegua nell’implementazione delle azioni individuate all’interno del Piano

di risanamento approvato da Regione Lombardia in data 5 dicembre 2014 e

sull’assunto che Regione Lombardia continui a garantire il suo supporto strutturale e

continuativo all’Azienda in termini di risorse finanziarie necessarie a bilanciare i mancati

introiti delle entrate ordinarie.

Il positivo orientamento di Regione a garantire supporto strutturale e continuativo

all’Azienda per l’attuazione degli obiettivi inseriti nel Piano di risanamento risulta

Nota integrativa Bilancio Consolidato al 31.12.2016

6

confermato dagli eventi occorsi nel corso dell’esercizio che hanno portato alla messa

a disposizione di ulteriori risorse finanziarie atte a coprire il fabbisogno di Aler in

relazione principalmente ad interventi di rimozione amianto e di manutenzione

straordinaria del patrimonio immobiliare, sulla base di specifici progetti presentati

dall’Azienda.

Ad ulteriore manifestazione del supporto economico e finanziario di Regione si

sottolinea il contributo erogato da Regione stessa a titolo di copertura della morosità

incolpevole degli inquilini che riconosce, di fatto, che il “welfare” non può essere posto

a carico della sola Azienda.

Pertanto, sulla base dei risultati ad oggi ottenuti dall’implementazione delle azioni

previste nel Piano di risanamento approvato da Regione Lombardia in data 5 dicembre

2014, delle azioni intraprese anche nel corso 2016 e del positivo orientamento

dimostrato dalla stessa a garantire il suo supporto economico e finanziario continuativo

all’Azienda, il Direttore Generale ha ritenuto soddisfatto il presupposto della continuità

aziendale nella predisposizione del bilancio al 31 dicembre 2016.

La società controllata CSI Srl ha effettuato le valutazioni ai fini della redazione del

bilancio al 31 dicembre 2016 in ottica liquidatoria.

Per la società controllata Asset Srl, il bilancio è stato predisposto nel presupposto della

continuità aziendale, pur avuto riguardo allo stato di liquidazione della società

nell'applicazione dei principi di valutazione.

Di conseguenza la valutazione del proprio patrimonio immobiliare è stata effettuata

secondo il presumibile valore di realizzo dello stesso in un arco temporale ristretto. Tale

valutazione ha determinato la necessità di procedere a ulteriori svalutazioni

limitatamente ad alcune tipologie di immobili. Il fondo oneri di liquidazione (sotto forma

di fondo rischi) presente all’interno dei bilanci di Asset e CSI, all’atto del

consolidamento, è stato considerato come posta rettificativa del Patrimonio Netto

(riserva da rettifiche di liquidazione).

I criteri utilizzati nella formazione del consolidato chiuso al 31 dicembre 2016 sono

quelli utilizzati nel bilancio d'esercizio della Capogruppo che redige il bilancio

consolidato.

In ottemperanza al principio di competenza, l'effetto delle operazioni e degli altri eventi

è stato rilevato contabilmente ed attribuito all'esercizio al quale tali operazioni ed eventi

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

7

si riferiscono. Pertanto, si è tenuto conto dei proventi e degli oneri di competenza

dell’esercizio, indipendentemente dalla data dell’incasso o del pagamento, e dei rischi

e delle perdite di competenza dell’esercizio, anche se conosciuti dopo la sua chiusura.

La continuità di applicazione dei criteri di valutazione nel tempo rappresenta elemento

necessario ai fini della comparabilità dei bilanci nei vari esercizi.

Nel presente Bilancio il postulato sopra citato è venuto meno con riferimento a quelle

voci che sono state impattate dalle modifiche al quadro normativo illustrate nella

precedente sezione della presente Nota Integrativa, siano esse dettate dalla legge,

siano esse dovute alle scelte operate secondo la previsione normativa ed i principi di

riferimento.

Nel presente Bilancio il postulato sopra citato è venuto meno con riferimento a quelle

voci che sono state impattate dalle modifiche al quadro normativo illustrate nella

precedente sezione della presente Nota Integrativa, siano esse dettate dalla legge,

siano esse dovute alle scelte operate secondo la previsione normativa ed i principi di

riferimento.

La valutazione, tenendo conto della funzione economica dell’elemento dell’attivo o del

passivo, considerato che esprime il principio della prevalenza della sostanza sulla

forma - obbligatoria laddove non espressamente in contrasto con altre norme

specifiche sul bilancio - consente la rappresentazione delle operazioni secondo la

realtà economica sottostante gli aspetti formali

In particolare, i criteri di valutazione adottati nella formazione del bilancio sono di

seguito illustrati:

IMMOBILIZZAZIONI

Immobilizzazioni immateriali

Le immobilizzazioni immateriali, per quanto riguarda software in licenza d’uso,

concessioni, licenze e marchi, sono iscritte all’attivo patrimoniale, sulla base del costo

di acquisto o di realizzazione (per quanto attiene al software sviluppato internamente

al gruppo), compresi gli oneri accessori di diretta imputazione.

I relativi ammortamenti, effettuati sistematicamente in relazione alla residua possibilità

di utilizzazione, e comunque entro un periodo non superiore ai cinque anni a partire da

quello in cui i costi sono stati sostenuti, sono portati direttamente a deduzione delle

singole voci.

Nota integrativa Bilancio Consolidato al 31.12.2016

8

Le immobilizzazioni immateriali, per quanto riguarda le migliorie beni di terzi, sono

iscritte all’attivo patrimoniale per un valore pari agli oneri sostenuti per l’ampliamento,

l’ammodernamento, o il miglioramento degli elementi strutturali di immobilizzazioni di

proprietà altrui.

Le immobilizzazioni il cui valore economico alla chiusura dell'esercizio risulti

durevolmente inferiore al valore di iscrizione, vengono svalutate fino a concorrenza del

loro valore economico. Se negli esercizi successivi vengono meno i motivi della

svalutazione essa viene totalmente o parzialmente eliminata.

Immobilizzazioni materiali

Le immobilizzazioni materiali sono iscritte al costo di acquisto o di produzione,

comprensivo degli oneri accessori di diretta imputazione, aumentato delle rivalutazioni

monetarie effettuate in applicazione di leggi specifiche e rettificato in diminuzione dai

rispettivi ammortamenti cumulati.

Per i fabbricati in diritto di superficie, da devolvere alla scadenza all’Amministrazione

Comunale concedente (solo relativi alla Capogruppo), è stato calcolato

l’ammortamento finanziario in base alla durata del contratto di concessione. Il

contributo ottenuto a fronte di tali investimenti è imputato nella voce A5 a copertura

dell’ammortamento finanziario. Per gli immobili di proprietà dati in locazione, esclusi

quelli in diritto di superficie, negli esercizi 1997 e 1998 sono stati calcolati gli

ammortamenti sulla base di coefficienti specifici che tengono conto della residua durata

di utilizzo dei beni.

Dall’esercizio 1999, considerando che il presumibile valore di cessione degli immobili

risultava superiore ai valori di libro, era stato sospeso il processo di ammortamento.

Dal 2011 si è ripreso il processo di ammortamento, sulla base della vita residua stimata

dei beni, in corrispondenza degli interventi migliorativi relativi agli stabili per i quali

erano stati ricevuti contributi ex L.560/93 per l’esecuzione di opere di manutenzione

straordinaria effettuate nel periodo 2002-2010.

I beni di valore unitario inferiore ad Euro 516,46 qualora non spesati nell’esercizio,

vengono iscritti tra le attività tra le specifiche categorie ed assoggettati alle aliquote di

ammortamento di riferimento.

I costi di manutenzione e riparazione aventi natura ordinaria sono addebitati

integralmente a conto economico nel periodo di sostenimento.

I costi per migliorie, ammodernamenti e trasformazioni, aventi natura incrementativa,

sono attribuiti ai cespiti cui si riferiscono.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

9

I costi relativi ai lavori in corso di esecuzione sono contabilizzati sulla base

dell’avanzamento degli stessi con riferimento ai corrispondenti SAL, spese tecniche,

urbanizzazioni ecc.

Qualora, alla data di bilancio, indipendentemente dall’ammortamento già

contabilizzato, risulti una perdita durevole di valore, l’immobilizzazione viene

corrispondentemente svalutata.

Se in esercizi successivi vengono meno i presupposti della svalutazione viene

ripristinato il valore originario rettificato dei soli ammortamenti.

Contributi in conto esercizio

In base al Principio Contabile 12 i contributi in conto esercizio vengono contabilizzati in

funzione della loro natura:

a) nella voce A.5 “Altri ricavi e proventi” in quanto destinati ad integrare ricavi della

gestione caratteristica o a ridurre i relativi costi;

b) nella voce C.17 “Interessi ed altri oneri finanziari” (a riduzione degli interessi

passivi sostenuti), in quanto finalizzati alla riduzione di costi di natura finanziaria

di competenza dell’esercizio;

c) nella voce C.16 “Altri proventi finanziari”, se finalizzati alla riduzione di oneri

finanziari di esercizi precedenti;

Contributi in conto capitale

I contributi in conto capitale vengono iscritti tra i risconti passivi; la quota di risconto

annua che viene imputata a conto economico è correlata al periodo di ammortamento.

I componenti positivi vengono quindi messi in correlazione con l’ammortamento dei

cespiti o degli incrementi in relazione alla durata della concessione del bene o della

loro vita residua stimata.

Immobilizzazioni finanziarie

Le immobilizzazioni finanziarie sono costituite da partecipazioni in imprese controllate,

collegate e in altre imprese e la valutazione è effettuata al costo di acquisto o di

sottoscrizione, comprensivo degli oneri accessori. Il costo viene ridotto nel caso in cui

si verifichino perdite durevoli di valore; il valore originario viene ripristinato negli esercizi

successivi, se vengono meno i motivi della svalutazione.

Le immobilizzazioni rappresentate da titoli sono rilevate in bilancio con il criterio del

costo ammortizzato ove applicabile.

Nota integrativa Bilancio Consolidato al 31.12.2016

10

STRUMENTI FINANZIARI DERIVATI

Gli strumenti finanziari derivati sono rilevati dalla data di sottoscrizione del contratto, a

partire da quando la Società è soggetta ai relativi diritti ed obblighi.

Ai sensi di quanto previsto dall’articolo 2426, comma 1, numero 11-bis, del codice civile

e dell’OIC 32, gli strumenti finanziari derivati, anche se incorporati in altri strumenti

finanziari, sono valutati al fair value sia alla data di rilevazione iniziale sia ad ogni data

successiva di chiusura del bilancio. L’iscrizione e la variazione di fair value rispetto

all’esercizio precedente sono rilevate in bilancio con modalità differenti a seconda che

l’operazione in strumenti finanziari derivati sia qualificabile (ed effettivamente

designata) come operazione di copertura di rischi finanziari o meno.

Operazioni qualificabili come di copertura

L’azienda pone in essere operazioni in strumenti finanziari derivati per coprirsi dai rischi

rischio di tasso d’interesse.

Un’operazione in strumenti finanziari derivati è designata di copertura quando:

a)la relazione di copertura consiste solo di strumenti di copertura ammissibili ed

elementi coperti ammissibili ai sensi dell’OIC 32;

b)sussiste una stretta e documentata correlazione tra le caratteristiche dell’operazione

coperta e quelle dello strumento di copertura, ai sensi dell’articolo 2426 comma 1,

numero 11-bis, del codice civile; la documentazione riguarda la formalizzazione della

relazione di copertura, degli obiettivi dell’Azienda nella gestione del rischio e della

strategia nell’effettuare la copertura;

c)la relazione di copertura soddisfa tutti i seguenti requisiti di efficacia della copertura:

i.vi è una relazione economica tra l’elemento coperto e lo strumento di copertura;

ii.l’effetto del rischio di credito della controparte dello strumento finanziario derivato e

dell’elemento coperto, qualora il rischio di credito non sia il rischio oggetto di copertura,

non prevale sulle variazioni di valore risultanti dalla relazione economica;

iii.viene determinato il rapporto di copertura pari al rapporto tra le quantità di strumenti

finanziari derivati utilizzati e le quantità di elementi coperti (in misura tale da non

comportare ex ante l’inefficacia della copertura).

La verifica della relazione economica avviene in via qualitativa, verificando che gli

elementi portanti dello strumento di copertura e dell’elemento coperto siano

corrispondenti o strettamente allineati, ed in via quantitativa. Quando le operazioni di

copertura riguardano strumenti finanziari derivati aventi caratteristiche del tutto simili a

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

11

quelle dell’elemento coperto (definite “relazioni di copertura semplici”) e lo strumento

finanziario derivato è stipulato a condizioni di mercato, la relazione di copertura si

considera efficace verificando che gli elementi portanti (quali l’importo nominale, la data

di regolamento dei flussi finanziari, la scadenza e la variabile sottostante) dello

strumento di copertura e dell’elemento coperto corrispondano o siano strettamente

allineati e il rischio di credito della controparte non sia tale da incidere

significativamente sul fair value sia dello strumento di copertura sia dello strumento

coperto.

La verifica della sussistenza dei criteri di ammissibilità è fatta in via continuativa ed ad

ogni data di chiusura del bilancio viene valutato se la relazione di copertura soddisfi

ancora i requisiti di efficacia.

La contabilizzazione di copertura cessa quando:

a) lo strumento di copertura scade, è venduto o cessato (senza sostituzione già prevista

nella strategia originaria di copertura);

b) la copertura non soddisfa più le condizioni per la contabilizzazione di copertura;

Se il cambiamento della relazione economica tra elemento coperto e strumento di

copertura è tale da portare ad una cessazione della relazione di copertura e l’obiettivo

della gestione del rischio per la relazione di copertura designata rimane lo stesso, viene

valutata la possibilità di operare una revisione del rapporto di copertura.

L’Azienda adotta la copertura dei flussi finanziari.

La copertura di flussi finanziari viene attivata quando l’obiettivo della copertura è quello

di limitare l’esposizione al rischio di variabilità dei flussi finanziari attribuibili ad

un’attività o una passività iscritta in bilancio. Nello stato patrimoniale viene rilevato al

fair value lo strumento di copertura di flussi finanziari, legato ad una attività o passività

iscritta in bilancio, un impegno irrevocabile o un’operazione programmata altamente

probabile, e in contropartita viene alimentata la voce A) VII “Riserva per operazioni di

copertura dei flussi finanziari attesi” per la componente di copertura ritenuta efficace,

mentre per la componente di inefficacia, calcolata per le relazioni di copertura non

qualificabili come semplici, la sezione D) del conto economico.

In una copertura di flussi finanziari connessi ad un’attività o passività iscritta in bilancio

l’importo della riserva viene imputato a conto economico negli stessi esercizi in cui i

flussi finanziari coperti hanno un effetto sull’utile (perdita) d’esercizio e nella stessa

voce impattata dai flussi finanziari stessi.

Nota integrativa Bilancio Consolidato al 31.12.2016

12

Operazioni non qualificabili come di copertura

Se l’operazione non è qualificabile di copertura, le variazioni di fair value sono

contabilizzate a conto economico nella sezione D) “Rettifiche di valore di attività e

passività finanziarie”. Come previsto dall’articolo 2426, comma 1, numero 11-bis, del

Codice Civile, gli utili che derivano dalla valutazione degli strumenti finanziari derivati

non designati come di copertura sono accantonati in riserve di patrimonio netto non

distribuibili.

ATTIVO CIRCOLANTE

Rimanenze

Le giacenze di magazzino per materie prime sussidiarie, di consumo e di merci, da

prodotti in corso di lavorazione relativi ad immobili in costruzione e da prodotti finiti da

riferirsi ad immobili ultimati in piena proprietà e destinati alla vendita sono valutate al

minore tra il costo di acquisto ed il valore di realizzazione desumibile dall’andamento

del mercato.

Gli immobili in costruzione, cioè le costruzioni di edilizia agevolata sono valutati al

minore tra il costo di acquisto, aumentato delle spese incrementative relative agli stati

di avanzamento dei lavori a fine esercizio, ed il valore di presunto realizzo.

Gli immobili ultimati in piena proprietà, destinati alla vendita, sono valutati al minore tra

il costo d’acquisto/realizzazione ed il valore presunto di cessione. Sono rappresentati

da unità immobiliari destinate alla vendita ex art. 46 e 47 della Legge 27/2009 in piena

proprietà e inseriti nel piano straordinario delle vendite, parte integrante del piano di

risanamento approvato da Regione Lombardia con D.G.R. n° X/2835 del 5/12/2014. Il

valore di presunto realizzo dei beni di cui all’art. 46 L. 27/2009 deriva dalle valutazioni

iniziali effettuate sulla base dei prezzi indicati dai bollettini OMI relativi al primo

semestre 2014, aggiornato periodicamente in funzione dell’emanazione dei nuovi valori

da parte dell’OMI. L’ultimo aggiornamento è stato effettuato sulla base dei prezzi

indicati dai bollettini OMI relativi al primo semestre 2015. In ogni caso, gli stessi saranno

comunque oggetto di ulteriore valutazione al momento della offerta di acquisto inviata

all’utente come previsto dalla Deliberazione Presidenziale n. MI/047/14 del 21/11/2014.

I beni di cui all’art 47 Legge 27/2009 (cessione tramite asta) sono valutati in base ai

bollettini OMI relativi allo stesso periodo.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

13

Crediti

I crediti originati da ricavi per operazioni di vendita di beni o prestazione di servizi sono

rilevati nell’attivo circolante in base al principio della competenza quando si verificano

le condizioni per il riconoscimento dei relativi ricavi.

I crediti sono valutati in bilancio al costo ammortizzato, tenuto conto del fattore

temporale, e nei limiti del loro presumibile valore di realizzazione e, pertanto, sono

esposti nello Stato Patrimoniale al netto del relativo fondo di svalutazione ritenuto

adeguato a coprire le perdite per inesigibilità ragionevolmente prevedibili. Se, in un

esercizio successivo, le ragioni che in precedenza avevano comportato una

svalutazione vengono meno in tutto o in parte la svalutazione rilevata precedentemente

deve essere stornata.

Gli effetti derivanti dall’applicazione del costo ammortizzato e dell’attualizzazione dei

crediti con scadenza entro i 12 mesi, tenuto conto anche di tutte le considerazioni

contrattuali e sostanziali in essere alla rilevazione del credito, e i costi di transazione

sono ritenuti non significativi. In tale caso è omessa l’attualizzazione, gli interessi sono

computati al nominale ed eventuali costi di transazione sono iscritti tra i risconti ed

ammortizzati a quote costanti lungo la durata del credito a rettifica degli interessi attivi

nominali.

I crediti iscritti al presunto valore di realizzo, tengono conto della svalutazione iscritta

in apposito fondo. I criteri di determinazione delle percentuali di svalutazione sono

determinati: i) in considerazione dell’esperienza storica e di dati statistici, ii) sulla base

delle risultanze delle risposte dei legali, sia interni che esterni, in merito alle probabilità

di recupero dei crediti, iii) sulla base delle valutazioni circa le condizioni economiche

generali e di settore.

Disponibilità liquide

I depositi bancari, i depositi postali e gli assegni (di conto corrente, circolari e assimilati)

sono valutati secondo il principio generale del presumibile valore di realizzo che

coincide col valore nominale in assenza di situazioni di difficile esigibilità.

Il denaro ed i valori bollati in cassa sono valutati al valore nominale.

Nota integrativa Bilancio Consolidato al 31.12.2016

14

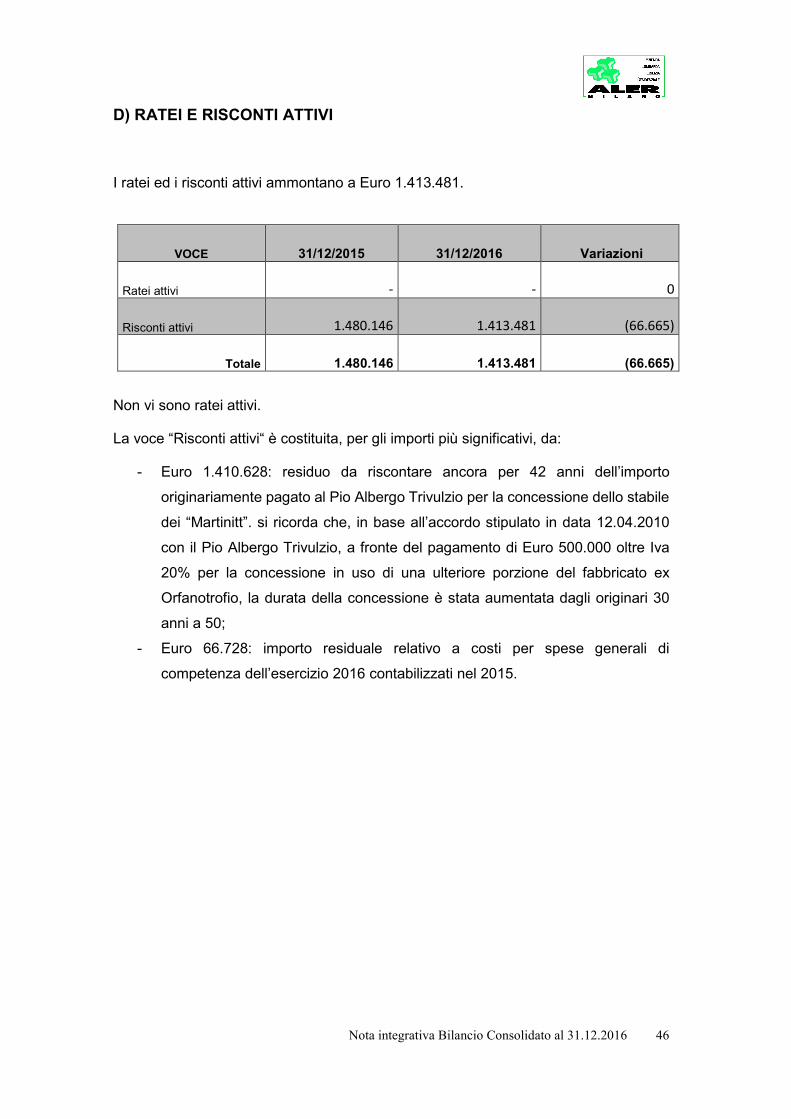

RATEI E RISCONTI

I ratei attivi e passivi sono costituiti da quote rispettivamente di ricavi o proventi e di

costi od oneri a manifestazione numeraria posticipata ma di competenza dell’esercizio;

i risconti attivi e passivi, invece, individuano rispettivamente quote di costi od oneri e

ricavi o proventi a manifestazione numeraria anticipata nell’esercizio in corso, ma di

competenza futura.

Sono iscritte in tali voci quote di costi od oneri e ricavi o proventi, comuni a due o più

esercizi.

Per i ratei e risconti di durata pluriennale sono state verificate le condizioni che ne

avevano determinato l'iscrizione originaria, adottando, ove necessario, le opportune

variazioni.

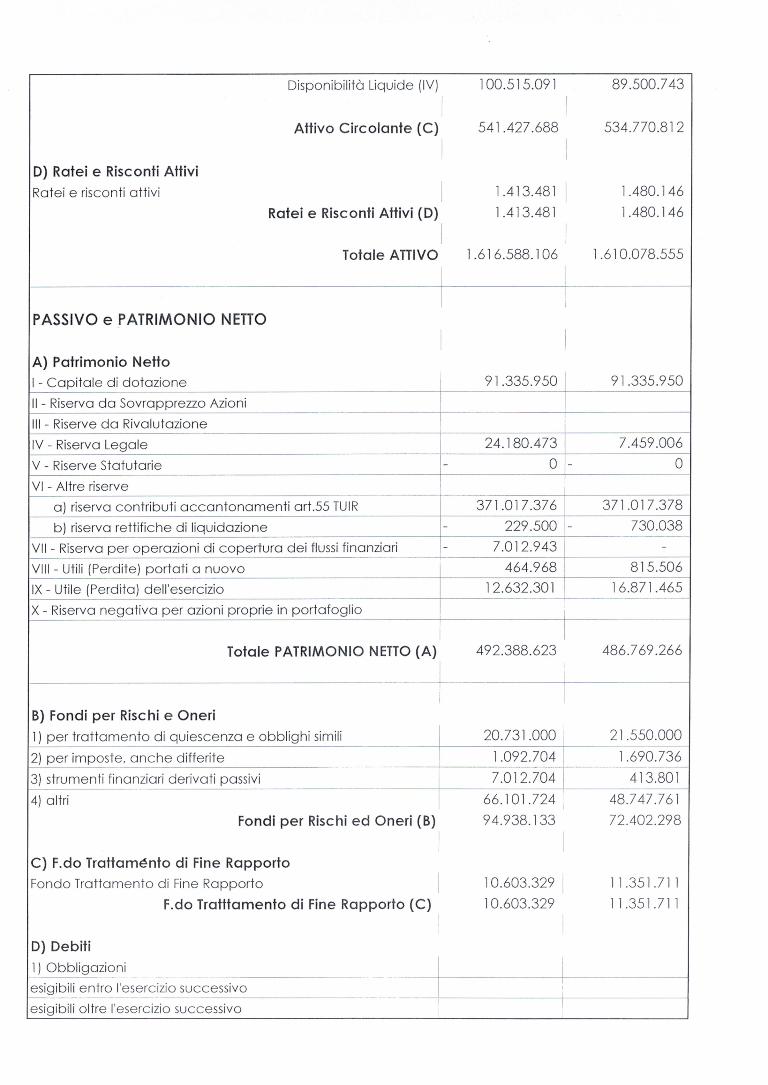

PATRIMONIO NETTO

Il patrimonio netto riflette le dotazioni del Gruppo, nonché i mezzi acquisiti a titolo di

contributo in conto capitale o a titolo di devoluzione per la Capogruppo (ex Gescal, ex

Incis, patrimonio Erariale).

Viene movimentata la riserva rettifiche di liquidazione qualora ne ricorrano i

presupposti.

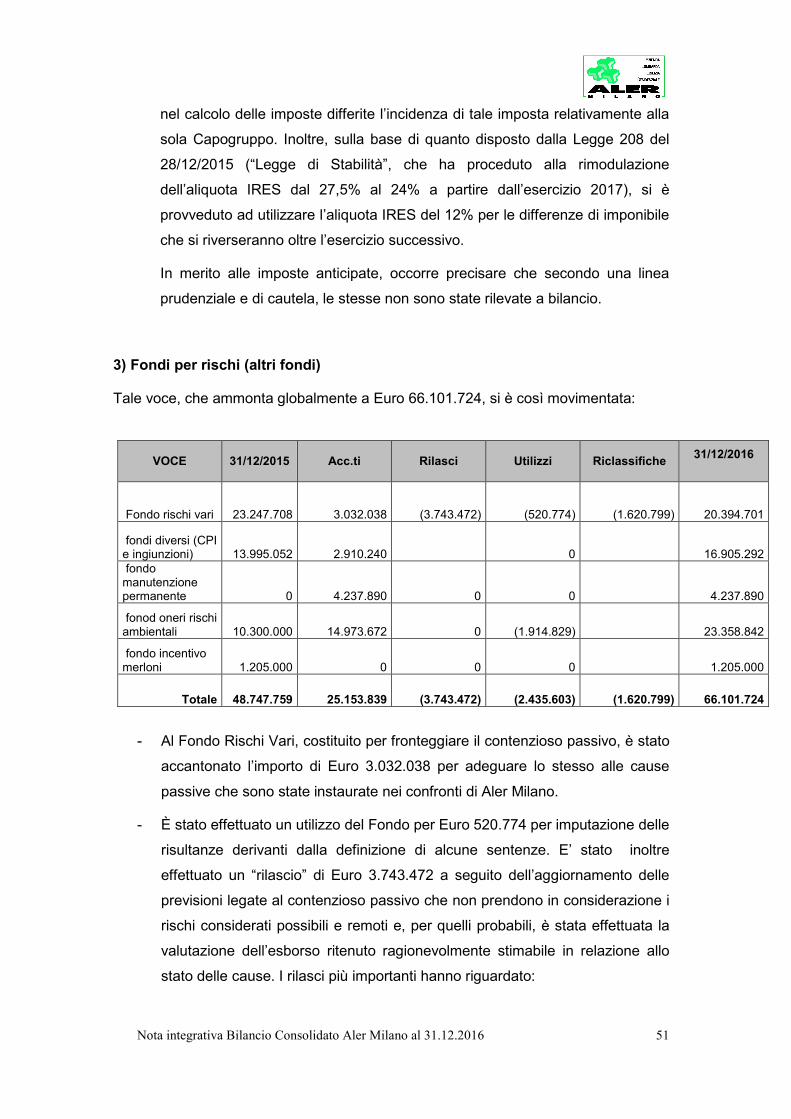

FONDI PER RISCHI ED ONERI

I fondi per rischi ed oneri sono destinati a coprire perdite o debiti di natura determinata,

di esistenza certa o probabile, per i quali alla data di chiusura dell’esercizio sono

indeterminati il quantum e/o il tempo dell’accadimento.

Gli accantonamenti sono quantificati secondo il prudente apprezzamento del Direttore

Generale e in relazione alla migliore stima possibile del rischio, acquisita sulla base

degli elementi a disposizione alla data di approvazione bilancio.

I fondi per rischi e oneri comprendono anche le passività potenziali derivanti dalle

valutazioni a fair value degli strumenti derivati.

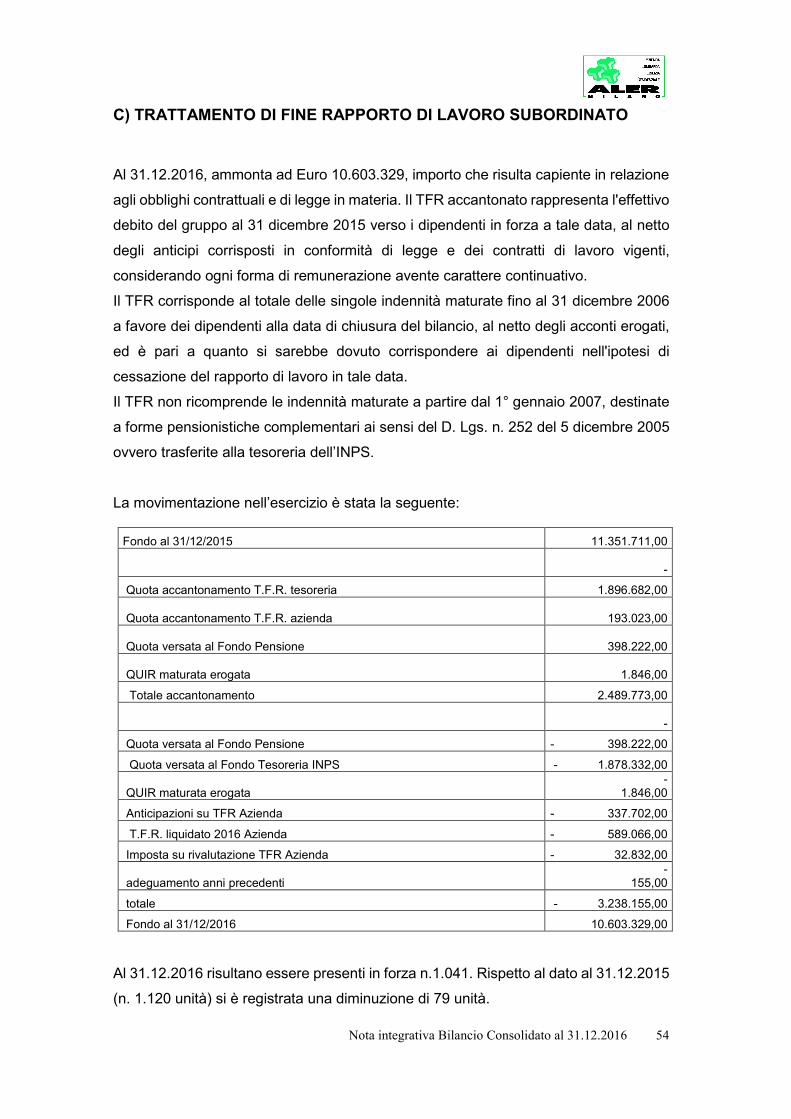

TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO E FONDO DI QUIESCENZA

Il TFR è determinato in conformità a quanto previsto all’art. 2120 del Codice Civile e al

D.lgs 252/05, al netto delle anticipazioni corrisposte e al netto dei versamenti effettuati

a favore dei diversi Enti Pensionistici.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

15

Rappresenta l'effettivo debito maturato verso i dipendenti in conformità di legge e dei

contratti di lavoro vigenti, considerando ogni forma di remunerazione avente carattere

continuativo.

Il TFR corrisponde al totale delle singole indennità maturate fino al 31 dicembre 2006

a favore dei dipendenti alla data di chiusura del bilancio, al netto degli acconti erogati,

ed è pari a quanto si sarebbe dovuto corrispondere ai dipendenti nell'ipotesi di

cessazione del rapporto di lavoro in tale data.

Il TFR non ricomprende le indennità maturate a partire dal 1° gennaio 2007, destinate

a forme pensionistiche complementari ai sensi del D. Lgs. n. 252 del 5 dicembre 2005

ovvero trasferite alla tesoreria dell’INPS.

Il Fondo di quiescenza è determinato sulla base del valore della riserva matematica

attuariale.

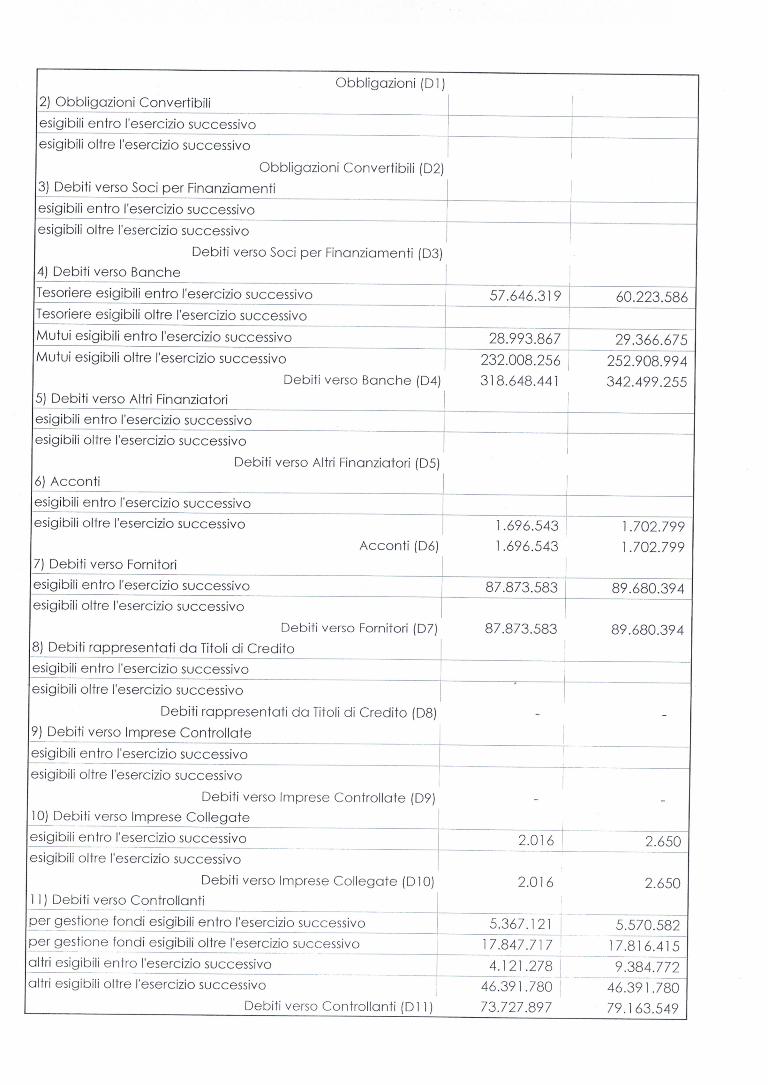

DEBITI

I debiti originati da acquisizioni di beni sono iscritti nello stato Patrimoniale quando

rischi, oneri e benefici significativi connessi alla proprietà sono stati trasferiti sotto il

profilo sostanziale. I debiti relativi a servizi sono rilevati quando i servizi sono stati resi,

ossia la prestazione è stata effettuata.

I debiti finanziari sorti per operazioni di finanziamento e i debiti sorti per ragioni diverse

dall’acquisizione di beni e servizi sono rilevati quando esiste l’obbligazione dell’impresa

verso la controparte, individuata sulla base delle norme legali e contrattuali.

Nella voce acconti sono invece accolti gli anticipi ricevuti da clienti per forniture di beni

o servizi non ancora effettuate.

I debiti sono valutati in bilancio al costo ammortizzato, tenuto conto del fattore

temporale. Gli effetti derivanti dall’applicazione del costo ammortizzato e

dell’attualizzazione debiti entro i 12 mesi, tenuto conto anche di tutte le considerazioni

contrattuali e sostanziali in essere alla rilevazione del debito e di eventuali costi di

transazione sono ritenuti non significativi. In tale caso è omessa l’attualizzazione e gli

interessi sono computati al nominale ed i costi di transazione sono iscritti tra i risconti

ed ammortizzati a quote costanti lungo la durata del debito a rettifica degli interessi

passivi nominali.

Il valore dei debiti è ridotto successivamente per gli importi pagati, sia a titolo di capitale

sia di interessi.

Nota integrativa Bilancio Consolidato al 31.12.2016

16

Le voci D9, D10 e D11 accolgono rispettivamente i debiti verso imprese controllate,

collegate e controllanti, come definite ai sensi dell’art. 2359 Codice Civile. Tali debiti

hanno indicazione separata nello schema di Stato Patrimoniale.

La voce D11 accoglie anche i debiti verso le controllanti che controllano l’Azienda

indirettamente, tramite loro controllate intermedie.

I debiti verso imprese soggette a comune controllo (cd. imprese sorelle), diverse dalle

imprese controllate, collegate o controllanti, sono rilevati nella voce D11-bis.

GESTIONE SPECIALE

I Debiti Vs Regione per la Gestione speciale sono corrispondenti al valore di cessione

degli immobili rientranti nel piano vendite ex L. 513/77. Il debito è iscritto al fine di

evidenziare l’importo del reinvestimento che la Capogruppo deve effettuare per

manutenzioni e nuove costruzioni.

Non sono da considerare debiti e crediti di natura commerciale.

RICONOSCIMENTO DEI RICAVI

I ricavi per le vendite degli immobili sono rilevati al momento della cessione degli stessi

che normalmente si identifica con l’atto notarile indispensabile per il trasferimento.

I ricavi derivanti da prestazioni di servizi (canoni di locazione) sono rilevati per

competenza.

I ricavi dalle vendite degli immobili iscritti tra le rimanenze, in quanto ricavi della

gestione caratteristica, sono rilevati alla voce A1 del Conto economico.

Nella voce “altri ricavi e proventi” sono inclusi i componenti positivi di reddito, non

finanziari derivanti unicamente dalla gestione accessoria. Viene data in tale voce

indicazione separata degli eventuali contributi in conto esercizio.

RICONOSCIMENTO DEI COSTI

I costi di acquisito sono rilevati in base al principio della competenza. I costi per materie

prime, sussidiarie, di consumo e di merci sono comprensivi dei costi accessori di

acquisto (trasporti, assicurazioni, carico e scarico, ecc.) se inclusi dal fornitore nel

prezzo di acquisto delle stesse, altrimenti vengono iscritti separatamente nei costi per

servizi in base alla loro natura.

Vengono rilevati tra i costi, non solo quelli d’importo certo, ma anche quelli non ancora

documentati per i quali è tuttavia già avvenuto il trasferimento della proprietà o il servizio

sia già stato ricevuto.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

17

PROVENTI E ONERI FINANZIARI

Includono tutti i componenti positivi e negativi del risultato economico d’esercizio

connessi con l’attività finanziaria del Gruppo e vengono riconosciuti in base alla

competenza temporale di maturazione.

IMPOSTE

Le imposte correnti sul reddito sono iscritte alla voce “Debiti Tributari” in base alla stima

del reddito imponibile e in conformità alle disposizioni in vigore. Vengono compensate

con i relativi crediti per acconti versati per l’esercizio 2015.

Le imposte differite sono calcolate sulle differenze temporanee tra i valori contabili di

attività e passività del bilancio ed i corrispondenti valori fiscali, applicando le aliquote

fiscali in vigore nell’esercizio nel quale le differenze temporanee si riverseranno,

previste dalla normativa fiscale vigente alla data del presente bilancio. Le imposte

differite sono imputate effettuando calcoli separati ai fini IRES e IRAP.

Le attività per imposte anticipate sono rilevate nel rispetto del principio della prudenza,

ossia solo quando esista la ragionevole certezza del loro futuro recupero. Le imposte

differite, invece, non sono iscritte qualora esistano scarse probabilità che il relativo

debito insorga.

Non disponendo di tali ragionevoli certezza, il Gruppo, prudenzialmente, non provvede

ad imputare a bilancio voci per imposte anticipate.

GARANZIE

Le garanzie prestate, quelle ricevute e gli impegni assunti sono descritte in per

l’ammontare corrispondente all’effettivo impegno del Gruppo e nei confronti dello

stesso alla data del 31 dicembre 2016. Le garanzie sono iscritte al valore nominale.

Sono indicate:

1. le garanzie prestate direttamente o indirettamente, distinguendo tra fideiussioni,

avalli, altre garanzie personali;

2. le garanzie (per ogni tipologia sopra indicata) prestate a terzi in favore di

imprese controllate e collegate, nonché di controllanti e di imprese sottoposte

al controllo di queste ultime;

3. le altre garanzie.

Vengono evidenziate anche le garanzie reali prestate nei confronti degli istituti di

credito a fronte dell’erogazione di mutui.

Nota integrativa Bilancio Consolidato al 31.12.2016

18

REGOLE DI PRIMA APPLICAZIONE

Composizione e schemi di bilancio

Gli effetti derivanti dall’eliminazione degli oneri e proventi straordinari sono stati

applicati retroattivamente ai fini comparativi. In particolare sono stati riclassificati Euro

21.100.631, relativi a sopravvenienze attive straordinarie, dalla voce E 20 proventi

straordinari alla voce A1 per Euro 2.612.896 e alla voce A5 per Euro 18.847.735. Sono

stati inoltre riclassificati Euro 1.372.641, relativi a sopravvenienze passive

straordinarie, dalla voce E21 Oneri straordinari alla voce B7 per Euro 863.247, alla

voce B14 per Euro 331.668, alla voce B8 per Euro 624 alla voce B9, per Euro 21.635

e per Euro169.860 a rettifica di proventi finanziaria di cui alla voce C16.

Allo stesso modo, gli effetti derivanti dall’introduzione delle nuove voci di bilancio

“Crediti verso società sottoposte al controllo delle controllanti” e “Debiti verso società

sottoposte al controllo delle controllanti” sono stati applicati retroattivamente ai fini

comparativi. In particolare, sono stati riclassificati Euro 4.518.866, relativi ai crediti

verso le altre Aler lombarde, dalla voce C II 5-f “Crediti verso altri” alla voce C II 5 quater

“Crediti verso imprese sottoposte al controllo delle controllanti” ed Euro 3.832.682

relativi ai debiti verso le altre Aler lombarde, dalla voce D 14 a) alla voce D 11 bis.

“Debiti verso imprese sottoposte al controllo delle controllanti”.

Strumenti finanziari derivati

Relativamente agli strumenti finanziari derivati classificati come di copertura l’Azienda

si è avvalsa della facoltà di non applicare l’OIC 32 retrospetticamente.

Relativamente agli strumenti finanziari derivati classificati come non di copertura,

l’Azienda ha proceduto ha modificare il bilancio al 31 dicembre 2015 iscrivendo un

fondo rischi e oneri per strumenti finanziari derivati passivi pari ad Euro 412.576, con

contropartita la voce di patrimonio netto “Utili / perdite esercizi precedenti”.

Crediti e Debiti

L’Azienda si è avvalsa della facoltà concessa dall’articolo 12 comma 2 del D. Lgs.

139/2015 di non applicare il costo ammortizzato e, congiuntamente, eventuale

attualizzazione alle voci legate ad operazioni intervenute antecedentemente al 1°

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

19

gennaio 2016. Pertanto i nuovi criteri, illustrati nei precedenti paragrafi della presente

Nota Integrativa, a cui si rimanda, sono stati applicati solamente ai crediti e debiti sorti

nell’esercizio 2016.

ALTRE INFORMAZIONI

DEROGHE

Si precisa che nel bilancio consolidato non si è proceduto a deroghe a quanto previsto

dal D.Lgs 127/91.

Nota integrativa Bilancio Consolidato al 31.12.2016

20

COMMENTO ALLE PRINCIPALI VOCI DELL’ATTIVO E DEL PASSIVO

I valori sono espressi all’unità di Euro.

ATTIVO

B) Immobilizzazioni

Ammontano a Euro 1.073.746.937. Sono sostanzialmente in linea con il valore del

2015 di Euro 1.073.827.598.

Di seguito si illustra la composizione della voce immobilizzazioni.

I) Immobilizzazioni immateriali

Ammontano a Euro 7.035.595.

VOCE Valore netto al

31/12/15 incrementi

ammortamenti e svalutazioni

Valore netto al 31/12/16

Diritti di brevetto industriale e di utilizzazione delle opere di ingegno 249.049 23.127 251.526 20.649

Concessioni, licenze, marchi e diritti simili 1.425 0 150 1.275

Migliorie di terzi 7.317.058 0 (303.387) 7.013.671

Totale 7.567.532 23.127 (51.711) 7.035.595

I diritti di brevetto industriale si riferiscono a programmi software (diritti di utilizzazione

delle opere dell’ingegno) e marchi in ammortamento.

� Sulla base degli indirizzi di Regione Lombardia circa la politica di investimento

su nuovi programmi informatici, gli investimenti in programmi software sono

stati il più possibile contenuti. E’ stato avviato anche in presso le società del

Gruppo (ad eccezione di CSI in quanto non più operativa) nel corso del 2016 il

progetto di Regione Lombardia per l’implementazione di un software gestionale

unico per tutte le Aler lombarde per gestire gli immobili di edilizia residenziale

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

21

pubblica e non e le attività amministrative e tecniche correlate. Per tale ragione

si è inoltre provveduto già nel 2014 a rivedere la vita utile residua dei software

acquisiti ed implementati, provvedendo ad ammortizzare gli stessi in tre esercizi

anziché in cinque. Nei primi mesi del 2017 è stata effettuata l’introduzione del

nuovo sistema di Contabilità generale nelle società del Gruppo.

� Le concessioni, licenze, marchi e simili, si riferiscono ai loghi.

� Le migliorie su beni di terzi si riferiscono a investimenti effettuati su beni di terzi

e, in particolare, in massima parte agli interventi sullo stabile di proprietà del Pio

Albergo Trivulzio (trasformato nella residenza universitaria denominata

“Campus Martinitt”) concesso in utilizzo all’Aler per 50 anni;Di conseguenza

anche gli ammortamenti dell’esercizio si riferiscono quasi totalmente (Euro

303.387) agli interventi di ristrutturazione e trasformazione effettuati sul

complesso immobiliare. Gli stessi sono stati calcolati per 1/30 del valore

dell’investimento, fino al 31.12.2009, in funzione della durata trentennale della

concessione sino ad allora vigente e, dall’1.1.2010, per 1/50 del valore

dell’investimento, sulla base della nuova durata della concessione, che in detto

anno è stata prolungata di ulteriori 20 anni per i maggiori investimenti effettuati

(acquisizione di concessione in uso di una ulteriore porzione del complesso

immobiliare e sua trasformazione/ristrutturazione).

II) Immobilizzazioni materiali

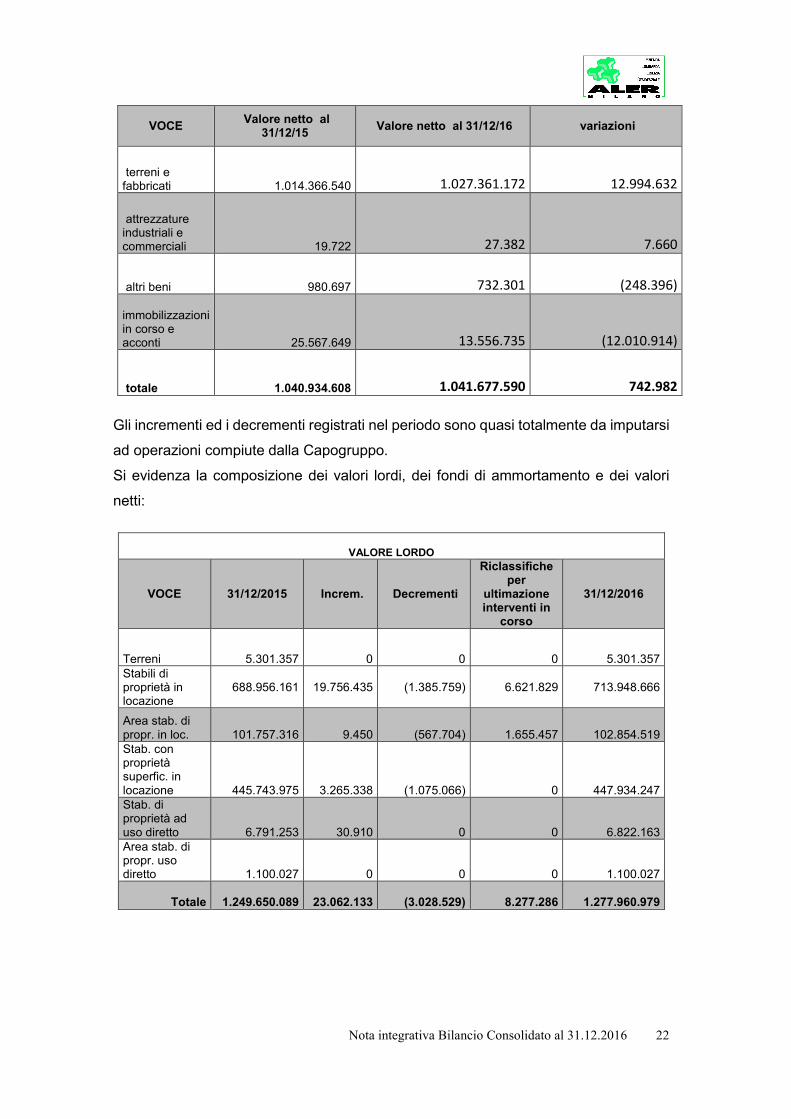

Le immobilizzazioni materiali al netto degli ammortamenti e svalutazioni sono passate

da Euro 1.040.934.609 del 2015 a Euro 1.041.677.591 del 2016 a con una aumento

di Euro 742.982 come di seguito dettagliato.

Nota integrativa Bilancio Consolidato al 31.12.2016

22

VOCE Valore netto al

31/12/15 Valore netto al 31/12/16 variazioni

terreni e fabbricati

1.014.366.540 1.027.361.172 12.994.632

attrezzature industriali e commerciali

19.722 27.382 7.660

altri beni

980.697 732.301 (248.396) immobilizzazioni in corso e acconti

25.567.649 13.556.735 (12.010.914)

totale

1.040.934.608 1.041.677.590 742.982

Gli incrementi ed i decrementi registrati nel periodo sono quasi totalmente da imputarsi

ad operazioni compiute dalla Capogruppo.

Si evidenza la composizione dei valori lordi, dei fondi di ammortamento e dei valori

netti:

VALORE LORDO

VOCE 31/12/2015 Increm. Decrementi

Riclassifiche per

ultimazione interventi in

corso

31/12/2016

Terreni 5.301.357 0 0 0 5.301.357 Stabili di proprietà in locazione

688.956.161 19.756.435 (1.385.759) 6.621.829 713.948.666

Area stab. di propr. in loc. 101.757.316 9.450 (567.704) 1.655.457 102.854.519 Stab. con proprietà superfic. in locazione 445.743.975 3.265.338 (1.075.066) 0 447.934.247 Stab. di proprietà ad uso diretto 6.791.253 30.910 0 0 6.822.163 Area stab. di propr. uso diretto 1.100.027 0 0 0 1.100.027

Totale 1.249.650.089 23.062.133 (3.028.529) 8.277.286 1.277.960.979

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

23

FONDO AMMORTAMENTO

Voce 31/12/2015 Incrementi

ammortamento Decrement

i Riclassifica per piano vendite 31/12/2016

Stabili di proprietà in locazione 83.518.406 7.017.523 (251.814) (84.018) 90.200.096 Aree riferite a stabili in locazione 10.849.933 0 (460) 0 10.849.473 stabili di proprietà superficiaria in locazione 137.880.680 8.733.266 (303.284) 0 146.310.661 stabili di proprietà ad uso diretto 2.799.224 205.046 0 0 3.004.270 Area stabili di proprietà ad uso diretto 235.306 0 0 0 235.306

Totale 235.283.549 15.955.835 (555.559) (84.018) 250.599.806

Di seguito viene riepilogata la movimentazione dei valori netti degli immobili classificati

come immobilizzazioni patrimoniali rispetto al 2015:

VALORE NETTO

Voce valore netto al

31/12/2015 incrementi decrementi

Riclassifiche per ultimazione interventi in

corso valore netto al

31/12/2016

Terreni 5.301.357 0 0 5.301.357 Stabili di proprietà in locazione 605.437.756 19.756.435 (8.151.467) 6.705.846 623.748.570 Area stabili di propr. In locazione 90.907.382 9.450 (567.244) 1.655.457 92.005.045 stabili di proprietà superficiaria in locazione 307.863.293 3.265.340 (9.505.048) 0 301.623.584 stabili di proprietà ad uso diretto 3.992.031 30.910 (205.046) 0 3.817.895 Area stabili di proprietà ad uso diretto 864.721 0 0 0 864.721

Totale 1.014.366.540 23.062.134 (18.428.806) 8.361.304 1.027.361.172

Nel valore dei terreni non si evidenziano incrementi/decrementi.

Nota integrativa Bilancio Consolidato al 31.12.2016

24

Gli incrementi registrati nei valori lordi, pari a Euro 23.062.133, sono principalmente

relativi a oneri di manutenzione straordinaria sostenuti su immobili in piena proprietà e

in diritto di superficie.

Si registra inoltre l’incremento per riclassificazione da immobilizzazioni in corso a

patrimonio, di parte del complesso immobiliare di Garbagnate acquistato nel 2016 e

destinato alla locazione. Il residuo valore è stato riclassificato a rimanenze in quanto si

riferisce a immobili in vendita.

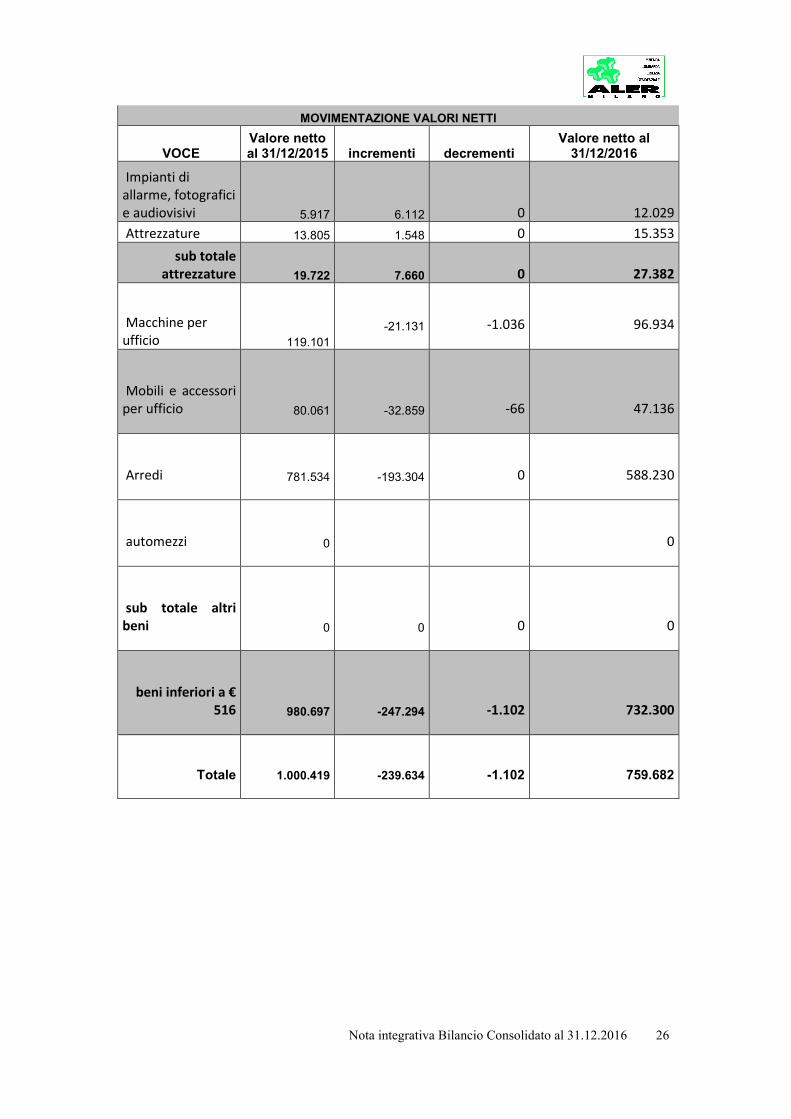

Attrezzature Industriali e commerciali e altri beni

Al 31/12/2016 ammontano a Euro 759.683. Sono suddivisi in attrezzature per Euro

27.382 e altri beni per Euro 732.301, al netto dei rispettivi fondi di ammortamento.

Nei prospetti seguenti si evidenzia la composizione di tali voci e le relative variazioni:

VALORE LORDO

VOCE 31/12/2015 Incrementi Decrementi 31/12/2016

Impianti di allarme, fotografici e audiovisivi 211.106 9.072

-

220.178

Attrezzature 526.460 6.964

-

533.424

sub totale attrezzature 737.567 16.036

-

753.602

Macchine elettroniche per ufficio 6.015.180 37.663 - 225.848

5.826.995

Mobili e accessori per ufficio 2.212.532 1.437 - 4.812

2.227.852

Arredi (alloggi locazione temporanea) 3.139.444 32.000 - 1.580

3.169.864

autovetture 32.797

32.797

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

25

sub totale altri beni 11.418.648 71.100 - 232.239

11.257.509

beni inferiori a € 516 29.077

29.077

Totale 12.185.292 87.136 - 232.239

12.040.188

FONDI AMMORTAMENTO

VOCE 31/12/2015 incremento decremento 31/12/2016

Impianti di allarme, fotografici e audiovisivi 205.189 2.960 0 208.150

Attrezzature 512.655 5.415 0 518.071

sub totale attrezzature 717.844 8.376 0 726.220

Macchine per ufficio 5.770.456 58.794 (224.811) 5.604.439

Mobili e accessori per ufficio 2.127.426 35.299 (4.745) 2.157.980

Arredi 2.174.549 225.304 (1.580) 2.398.273

autovetture 32.797 32.797

sub totale altri beni 10.105.228 319.397 (231.136) 10.193.489

beni inferiori a € 516 29.077 - 29.077

Totale 10.844.934 327.773 (231.136) 10.948.786

Nota integrativa Bilancio Consolidato al 31.12.2016

26

MOVIMENTAZIONE VALORI NETTI

VOCE Valore netto al 31/12/2015 incrementi decrementi

Valore netto al 31/12/2016

Impianti di

allarme, fotografici

e audiovisivi 5.917 6.112 0 12.029

Attrezzature 13.805 1.548 0 15.353

sub totale

attrezzature 19.722 7.660 0 27.382

Macchine per

ufficio 119.101 -21.131 -1.036 96.934

Mobili e accessori

per ufficio 80.061 -32.859 -66 47.136

Arredi 781.534 -193.304 0 588.230

automezzi 0 0

sub totale altri

beni 0 0 0 0

beni inferiori a €

516 980.697 -247.294 -1.102 732.300

Totale 1.000.419 -239.634 -1.102 759.682

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

27

Immobilizzazioni in corso e acconti

Il conto riporta un valore di Euro 13.556.735 così suddiviso:

VOCE Valore al 31/12/15

Incrementi decrementi rettifiche Valore al 31/12/16

Acconti ad imprese

16.709.960 707.766

- 1.053.832 - 15.278.805

1.085.088

Anticipi per interventi costruttivi

1.518.708 -

-

-

1.518.708

Interventi in corso

5.379.108 2.971.906

-

-

8.351.014

sal di competenza da attribuire

1.959.874 1.714.755

- 1.072.705

-

2.601.925

Totale

25.567.649 5.394.427 -

2.126.537 - 15.278.805

13.556.735

Nel corso del 2016 si è registrato il trasferimento dal conto immobilizzazioni in corso

(acconti) al conto rimanenze finali dell’immobile di Garbagnate Milanese acquistato nel

2016.

Nel dettaglio, gli importi di cui sopra, si riferiscono a:

• Acconti ad imprese per Euro 1.085.088. Il decremento netto dell’anno si riferisce

alla riclassifica dagli acconti alle immobilizzazioni materiali del fabbricato in

Garbagnate Milanese (comparto B) acquisito dall’impresa SILE.

• Anticipazioni per interventi costruttivi per Euro 1.518.708. Gli stessi si

riferiscono ad anticipazioni per compensi ALER su interventi L. 560/93 ancora

in corso che verranno capitalizzati alla chiusura dei contratti di appalto.

• SAL di competenza 2016 per interventi di Manutenzione Straordinaria per

complessivi Euro 2.601.924. Tali SAL sono riferiti:

o a lavori effettuati al 31.12 non ancora liquidati alle imprese in relazione

ai meccanismi e alle tempistiche di pagamento previsti dal codice degli

appalti;

Nota integrativa Bilancio Consolidato al 31.12.2016

28

o a SAL per lavori eseguiti ma per i quali il pagamento non è ancora

avvenuto a causa di irregolare/mancante documentazione

amministrativa che consenta di poter procedere alla loro liquidazione;

o a SAL per lavori il cui avanzamento è stato stimato alla data di chiusura

dell’esercizio sulla base dei lavori effettuati.

I decrementi si riferiscono alla trasferimento al conto “Terreni e Fabbricati” degli

importi contabilizzati come SAL di competenza dell’esercizio nel 2016 per spese

incrementative.

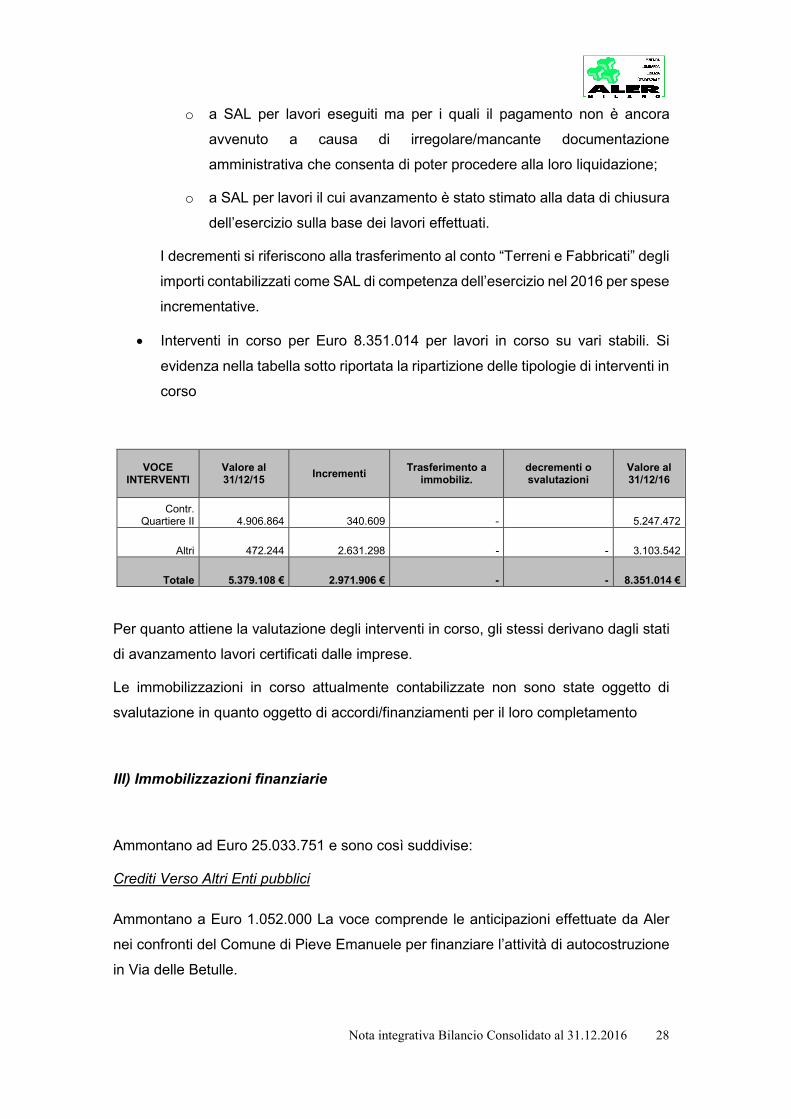

• Interventi in corso per Euro 8.351.014 per lavori in corso su vari stabili. Si

evidenza nella tabella sotto riportata la ripartizione delle tipologie di interventi in

corso

VOCE INTERVENTI

Valore al 31/12/15

Incrementi Trasferimento a

immobiliz. decrementi o svalutazioni

Valore al 31/12/16

Contr. Quartiere II 4.906.864 340.609 - 5.247.472

Altri 472.244 2.631.298 - - 3.103.542

Totale 5.379.108 € 2.971.906 € - - 8.351.014 €

Per quanto attiene la valutazione degli interventi in corso, gli stessi derivano dagli stati

di avanzamento lavori certificati dalle imprese.

Le immobilizzazioni in corso attualmente contabilizzate non sono state oggetto di

svalutazione in quanto oggetto di accordi/finanziamenti per il loro completamento

III) Immobilizzazioni finanziarie

Ammontano ad Euro 25.033.751 e sono così suddivise:

Crediti Verso Altri Enti pubblici

Ammontano a Euro 1.052.000 La voce comprende le anticipazioni effettuate da Aler

nei confronti del Comune di Pieve Emanuele per finanziare l’attività di autocostruzione

in Via delle Betulle.

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

29

Trattasi di finanziamento infruttifero per Euro 1.052.000. Non si è movimentato rispetto

al 2015.

Crediti verso altri

Ammontano ad Euro 7.781.751 e sono così dettagliati negli importi più rilevanti:

• depositi cauzionali versati a terzi a titolo di garanzia per Euro 1.181.377

• credito verso l’I.N.A. per copertura parziale del T.F.R. del personale dipendente

per Euro 6.600.374 derivante dalle due polizze sottoscritte con INA stessa. La

variazione in diminuzione è relativa alla riduzione dei crediti derivanti dalle

liquidazioni delle posizioni dei dipendenti per i quali la polizza era stata stipulata

e che hanno cessato il rapporto di lavoro nel 2016 o hanno richiesto

l’anticipazione del TFR.

Altri titoli

Ammontano a Euro 16.200.000.

Trattasi del valore delle quote del Fondo Comune di Investimento (FIL – Fondo

Immobiliare Lombardia) che la Capogruppo ha acquisito a fronte dell’apporto

allo stesso fondo di parte del proprio patrimonio immobiliare (n. 154 alloggi e

21 box) al fine di poterli assegnare nell’ambito del progetto Abitagiovani.

Le quote del Fondo potranno essere smobilizzate nel medio periodo per poter

ottenere maggiore liquidità da impiegare nelle attività correnti del Gruppo.

Nota integrativa Bilancio Consolidato al 31.12.2016

30

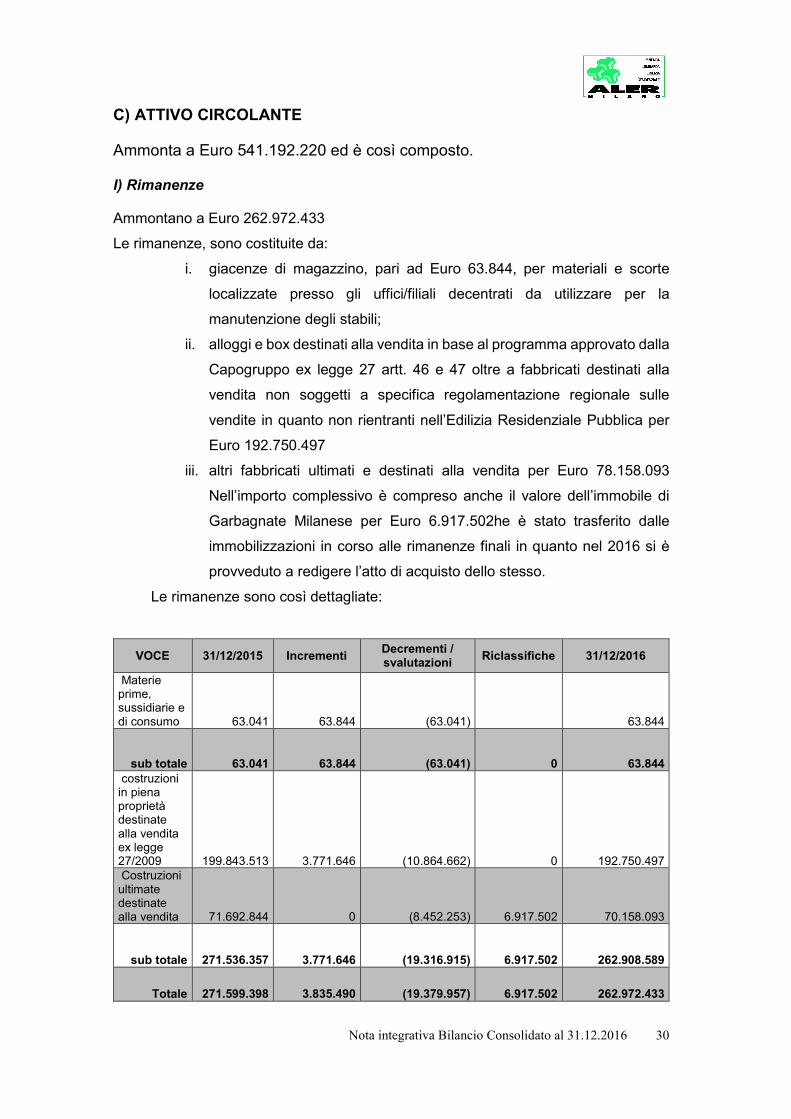

C) ATTIVO CIRCOLANTE

Ammonta a Euro 541.192.220 ed è così composto.

I) Rimanenze

Ammontano a Euro 262.972.433

Le rimanenze, sono costituite da:

i. giacenze di magazzino, pari ad Euro 63.844, per materiali e scorte

localizzate presso gli uffici/filiali decentrati da utilizzare per la

manutenzione degli stabili;

ii. alloggi e box destinati alla vendita in base al programma approvato dalla

Capogruppo ex legge 27 artt. 46 e 47 oltre a fabbricati destinati alla

vendita non soggetti a specifica regolamentazione regionale sulle

vendite in quanto non rientranti nell’Edilizia Residenziale Pubblica per

Euro 192.750.497

iii. altri fabbricati ultimati e destinati alla vendita per Euro 78.158.093

Nell’importo complessivo è compreso anche il valore dell’immobile di

Garbagnate Milanese per Euro 6.917.502he è stato trasferito dalle

immobilizzazioni in corso alle rimanenze finali in quanto nel 2016 si è

provveduto a redigere l’atto di acquisto dello stesso.

Le rimanenze sono così dettagliate:

VOCE 31/12/2015 Incrementi Decrementi / svalutazioni

Riclassifiche 31/12/2016

Materie prime, sussidiarie e di consumo 63.041 63.844 (63.041) 63.844

sub totale 63.041 63.844 (63.041) 0 63.844

costruzioni in piena proprietà destinate alla vendita ex legge 27/2009 199.843.513 3.771.646 (10.864.662) 0 192.750.497 Costruzioni ultimate destinate alla vendita 71.692.844 0 (8.452.253) 6.917.502 70.158.093

sub totale 271.536.357 3.771.646 (19.316.915) 6.917.502 262.908.589

Totale 271.599.398 3.835.490 (19.379.957) 6.917.502 262.972.433

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

31

Relativamente agli altri fabbricati ultimati e destinati alla vendita per Euro

70.158.093, si segnala che parte degli stessi è stata stati oggetto di svalutazione

per Euro 8.452.253..

La svalutazione degli immobili in bilancio è stata effettuata sulla base di apposite

perizie redatte nell'esercizio.

Per quanto riguarda l'immobile in Garbagnate Milanese (Via Milano q,re

Quadrifoglio), poiché la perizia disponibile è riferita ai soli alloggi liberi, per la

valutazione complessiva si sono adottati i seguenti criteri:

- per gli alloggi liberi, si sono applicate le indicazioni di perizia.

- per gli alloggi occupati, si è applicato il valore riportato in perizia riferibile agli

alloggi in stato di conservazione mediocre, con ulteriore riduzione dl 10%

significativo del minor valore correlato allo stato di immobile occupato.

- per i box si è applicato il valore di 500 euro/mq, a fronte di valori rilevabili

dall'osservatorio immobiliare della Agenzia del Territorio nell'intervallo di 800-

1.000 euro/mq. Il minor valore è stato adottato tenendo conto dello stato di

conservazione, delle difficoltà del mercato immobiliare locale, e di eventuali

abbattimenti per vendita a corpo.

per i negozi si è applicato il valore di 700 euro/mq, a fronte di valori rilevabili

dall'osservatorio immobiliare della Agenzia del Territorio nell'intervallo di 1.300-

1.550 euro/mq. Il minor valore è stato adottato tenendo conto dello stato di

conservazione, delle difficoltà del mercato immobiliare locale, e di eventuali

abbattimenti per vendita a corpo.

Il valore degli altri immobili, essendo già stati oggetto di rivisitazione di valore

negli esercizi scorsi, è stato mantenuto inalterato.

Non si è ritenuto di effettuare ulteriori svalutazioni del complesso di Pieve

Emanuele in quanto nel 2015 lo stesso è stato già svalutato del 10% per

allinearlo ai valori di mercato ed, attualmente, i valori immobiliari sono congruenti

con le valutazioni OMI. Infatti, per quanto attiene il comparto residenziale di Pieve

Emanuele Via Pini 2/4 si rileva che a fronte del valore attuale di bilancio di euro

907,87/mq, le quotazioni rivenienti da diverse banche dati e osservatori

immobiliari indicano valori per abitazioni di tipo economico che si attestano

nell’intervallo tra euro 1.150/mq ed euro 1300/mq.

Pertanto si ritiene corretta la valutazione operata in sede di bilancio.

Nota integrativa Bilancio Consolidato al 31.12.2016

32

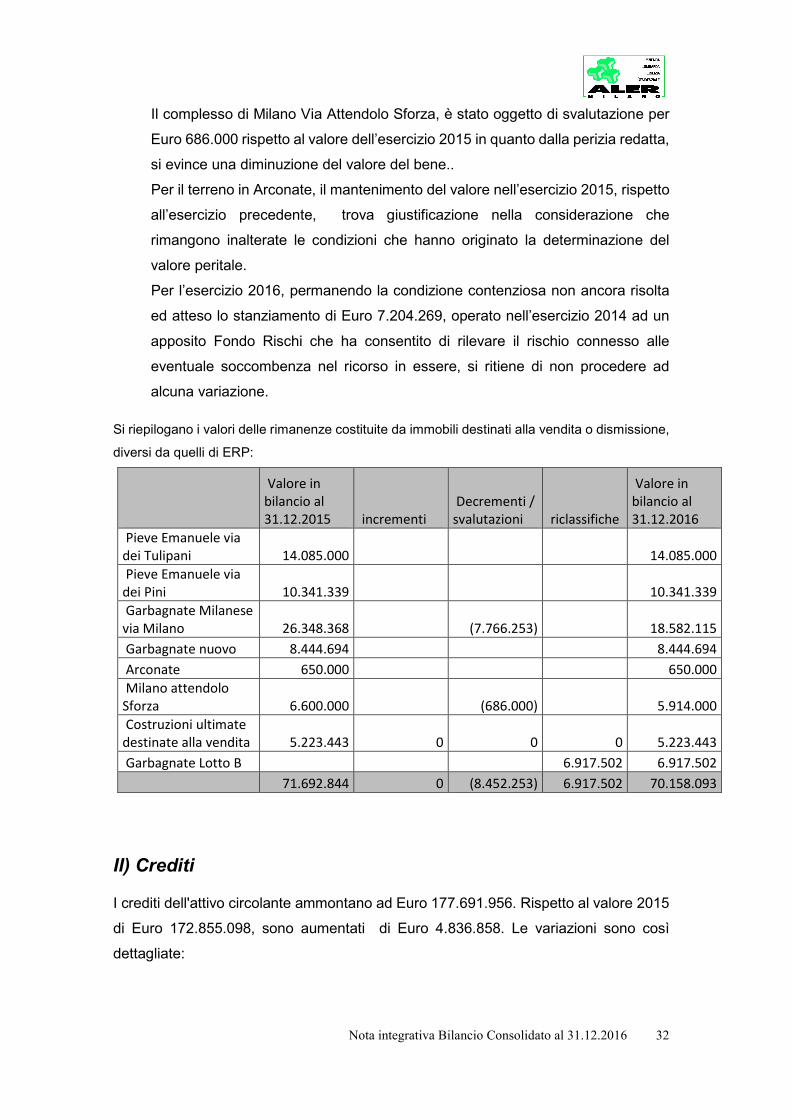

Il complesso di Milano Via Attendolo Sforza, è stato oggetto di svalutazione per

Euro 686.000 rispetto al valore dell’esercizio 2015 in quanto dalla perizia redatta,

si evince una diminuzione del valore del bene..

Per il terreno in Arconate, il mantenimento del valore nell’esercizio 2015, rispetto

all’esercizio precedente, trova giustificazione nella considerazione che

rimangono inalterate le condizioni che hanno originato la determinazione del

valore peritale.

Per l’esercizio 2016, permanendo la condizione contenziosa non ancora risolta

ed atteso lo stanziamento di Euro 7.204.269, operato nell’esercizio 2014 ad un

apposito Fondo Rischi che ha consentito di rilevare il rischio connesso alle

eventuale soccombenza nel ricorso in essere, si ritiene di non procedere ad

alcuna variazione.

Si riepilogano i valori delle rimanenze costituite da immobili destinati alla vendita o dismissione,

diversi da quelli di ERP:

Valore in

bilancio al

31.12.2015 incrementi

Decrementi /

svalutazioni riclassifiche

Valore in

bilancio al

31.12.2016

Pieve Emanuele via

dei Tulipani 14.085.000 14.085.000

Pieve Emanuele via

dei Pini 10.341.339 10.341.339

Garbagnate Milanese

via Milano 26.348.368 (7.766.253) 18.582.115

Garbagnate nuovo 8.444.694 8.444.694

Arconate 650.000 650.000

Milano attendolo

Sforza 6.600.000 (686.000) 5.914.000

Costruzioni ultimate

destinate alla vendita 5.223.443 0 0 0 5.223.443

Garbagnate Lotto B 6.917.502 6.917.502

71.692.844 0 (8.452.253) 6.917.502 70.158.093

II) Crediti

I crediti dell'attivo circolante ammontano ad Euro 177.691.956. Rispetto al valore 2015

di Euro 172.855.098, sono aumentati di Euro 4.836.858. Le variazioni sono così

dettagliate:

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

33

VOCE 31/12/2015 31/12/2016 Variazioni

Crediti netti verso utenti e clienti 143.347.758 148.342.224 4.994.466 Crediti verso imprese collegate - - - Crediti verso la Regione per la Gestione Fondi 67.252 2.020 (65.232)

Crediti verso altri

Regione Lombardia - - 0

tributari 109.695 8.137.724 8.028.030

Comune di Milano 11.488.452 7.410.230 (4.078.223)

consociate (altre Aler della Lombardia) 4.518.866 - (4.518.866)

enti territoriali 8.481.605 9.029.280 547.674

diversi 4.841.470 4.770.479 (70.991)

verso altri finanziatori

totale crediti Vs altri 29.440.088 29.347.712 (92.375)

Totale 172.855.098 177.691.956 4.836.858

Crediti verso utenti e clienti

Tale voce è costituita sia da crediti vantati nei confronti degli inquilini (al netto delle

partite con saldo a favore dell’inquilino), degli occupanti abusivi di alloggi per canoni di

locazione e servizi a rimborso scaduti o da richiedere, sia da crediti verso acquirenti di

alloggi per rate a scadere e fatture da emettere.

I Crediti verso clienti e utenti sono al netto del fondo svalutazione crediti, pari a Euro

199.596.885, sono pari a Euro 148.342.224..

Il dettaglio è il seguente:

VOCE 31/12/2015 31/12/2016 Variazioni

Per corrispettivi delle attività caratteristiche 284.964.493 268.547.451 - 16.417.042

Per conguagli servizi a rimborso 8.329.999 7.336.298 - 993.701

crediti Vs utenti di immobili in gestione 4.798.024 4.889.720 91.697

Effetti cambiari in portafoglio per rateizzazione della morosità 59.451.962 61.389.571 1.937.609

Verso acquirenti di alloggi per rate a scadere 919.781 571.256 - 348.524

Verso clienti diversi 2.447.674 4.144.826 1.697.152 Per fatture da emettere verso clienti 1.450.248 988.290 - 461.957

cessionari alloggi Legge 6/07 e 144.921 71.696 - 73.225

Nota integrativa Bilancio Consolidato al 31.12.2016

34

27/09

cessionari alloggi con patto di

futura vendita 21.419 - - 21.419

Totale crediti lordi 362.528.521 347.939.109 - 14.589.412

Fondo svalutazione crediti - 219.180.763 - 199.596.885 19.583.878

Totale crediti netti 143.347.758 148.342.224 4.994.466

I crediti per cambiali in portafoglio sottoscritte nel 2016 sono stati oggetto di valutazione

secondo il criterio del costo ammortizzato in quanto sulla base dell’accordo Aler

sindacati inquilini sul recupero della morosità, gli stessi vengono rateizzati in 72

mensilità applicando il tasso di interesse legale che per il 2016 è stato pari allo 0,2%.

Tenuto conto che il valore di tale crediti è stato già rettificato per tenere conto del

presumibile valore di realizzo, l’attualizzazione del credito non ha determinato

variazioni rispetto al valore iscritto in bilancio.

Dal punto di vista temporale, il portafoglio cambiario (pari a Euro 61.389.571) e i crediti

per rate a scadere (pari a Euro 571.256 ) verso acquirenti di alloggi garantiti da ipoteca

legale, nonché i crediti Vs cessionari di alloggi in locazione con patto di futura vendita

al netto dei relativi debiti (Euro 71.696) per un totale di Euro 62.032.524

Nella voce effetti cambiari in portafoglio per la rateizzazione della morosità con

scadenza oltre l’esercizio sono compresi anche Euro 18.090.725 di cambiali protestate,

quindi già scadute (in aumento di circa Euro 2.000.000 rispetto al corrispondente valore

del 2015 di Euro 16.059.416), ma il cui recupero potrebbe non avvenire in tempi brevi

a seconda della strategia che verrà adottata, caso per caso, anche in funzione della

situazione economico-sociale di ciascun debitore (es. solleciti, affidamento a legali per

il recupero, valutazione di richiesta di erogazione del “fondo sociale”).

Tale voce, nell’ambito della determinazione della svalutazione dei crediti per

prevedibile irrecuperabilità ed in funzione delle conseguenze sulla capacità reddituale

e finanziaria di un inquilinato debole nel periodo di debolezza economica attraversato

dal paese, è svalutata al 100%.

Si segnala che sono stati portati a perdita tramite utilizzo del fondo svalutazione crediti

per irrecuperabilità Euro 56.139.536 di crediti inesigibili. In tale importo sono compresi

tra gli altri Euro 6.106.334 per passaggi a perdita per crediti di modesto importo ed

Euro 42.747.557 per crediti nei confronti di occupanti abusivi per i quali è stato verificato

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

35

oltre alle consuete indagini sulla irrecuperabilità anche la mancanza di incassi

nell’ultimo quinquennio.

Fondo svalutazione crediti

Il Fondo svalutazione crediti è stato determinato sulla base di uno stimato grado di

esazione dei crediti nei confronti dell’utenza per canoni di locazione e servizi.

L’analisi della morosità è stata condotta quasi esclusivamente sui crediti derivanti dagli

immobili di Edilizia Residenziale Pubblica in quanto gli inquilini di tale tipologia di

fabbricati sono quelli che hanno il maggior grado di rischio di irrecuperabilità. La

clientela della Capogruppo, infatti, è costituita, nella sua grande maggioranza, da

soggetti che presentano gravi difficoltà economico-sociali.

In particolare, si è tenuto anche conto delle risultanze delle indagini effettuate dai legali

(sia interni che esterni) che hanno fornito le loro previsioni di incasso relativamente alle

pratiche trattate oltre alle statistiche relative agli incassi sul monte crediti in sofferenza.

A tali valutazioni si aggiungono le considerazioni sul momento storico attraversato dal

paese; anche il 2016 è stato caratterizzato dalle conseguenze inevitabili della crisi

economica che sta interessando il nostro paese.

Il comparto E.R.P. è sicuramente quello che presenta maggiori rischi di crescita della

povertà, basti pensare alla composizione delle famiglie che in questo contesto

economico subiranno sicuramente tutti gli effetti della crisi.

E’ pertanto prevedibile un aumento della povertà per effetto della diminuzione dei

redditi che determinerebbe, oltre ad un’automatica riduzione dei canoni, una possibile

e preoccupante crescita dell’insolvenza.

Le percentuali di svalutazione utilizzate vengono peraltro ritenute ragionevoli rispetto

anche all’andamento della morosità e del rischio di irrecuperabilità dei crediti,

soprattutto per quelli cosiddetti “incolpevoli”.

La svalutazione dei crediti di inquilini sloggiati (non occupanti abusivi) è stata effettuata

per il 100% del credito esistente in quanto si rileva un difficoltoso recupero in molti casi

ove l’ex inquilino si rende irreperibile; per gli occupanti abusivi (ancora presenti negli

alloggi Aler e per quelli sloggiati) la svalutazione è stata pari al 95% del credito esistente

effettuando una media tra il recupero del credito dagli occupanti sloggiati (per i quali è

quasi certa la irrecuperabilità del 100% del credito) e quelli ancora presenti in alloggi di

proprietà ove la irrecuperabilità è minore; nei confronti degli inquilini per i quali si sono

Nota integrativa Bilancio Consolidato al 31.12.2016

36

attivate procedure di recupero legale del credito la percentuale di svalutazione si

attesta al 75% come per l’esercizio 2015; per gli inquilini che hanno ricevuto solleciti di

pagamento e formale messa in mora la irrecuperabilità è stata stimata nel 63% del

credito come per il 2015; sul restante monte crediti derivante da mancati pagamenti

per i quali non sono ancora state attivate procedure di formale messa in mora la

irrecuperabilità è stimata nel 40% del credito, quella relativa agli effetti cambiari insoluti

e protestati nel 100%.

Rispetto al monte crediti verso clienti degli inquilini di ERP si è stimato congruo un

fondo rischi su tali crediti di Euro 199.596.885 che comprende 18 milioni di euro circa

di crediti per cambiali protestate.

Il portafoglio cambiario non ancora in sofferenza viene svalutato del 26% del totale, in

aumento di due punti rispetto alla percentuale utilizzata fino 2015. Tale dato di

svalutazione del portafoglio cambiario trova infatti riscontro in medie derivanti da analisi

statistiche effettuate nel corso degli ultimi 5 anni.

Sono state inoltre effettuate svalutazioni (tra l’1% e il 5%) sui crediti verso utenti per

pagamenti rateizzati del prezzo dell’alloggio e sulle fatture da emettere nei confronti di

clienti che hanno avuto un rapporto con Aler diverso dalla locazione di immobili.

Tali svalutazioni minime sono legate alle garanzie sottostanti i crediti stessi che ne

aumentano il grado di recuperabilità stimato come, ad esempio, i crediti per cessione

alloggi che sono garantiti da ipoteca legale.

In conseguenza di tali valutazioni l’importo stanziato in bilancio a copertura dei rischi

su crediti è pari a Euro 36.555.658.

Il Corrispondente Fondo Svalutazione Crediti dello Stato Patrimoniale costituito per

fronteggiare i rischi di perdite sui crediti verso utenti, secondo i principi di prudenza,

risulta pertanto pari a Euro 199.596.885 e si ritiene sia ragionevolmente sufficiente allo

scopo.

Il Fondo ha avuto la seguente movimentazione nell’anno:

Saldo al 31/12/15 219.180.763

Utilizzi per passaggi a perdita (56.139.536)

Accantonamento dell'esercizio 36.555.658

Saldo al 31/12/16 199.596.885

Nota integrativa Bilancio Consolidato Aler Milano al 31.12.2016

37

L’importo di Euro 56.139.536 riguarda l’avvenuto accertamento di crediti inesigibili nel

corso dell’anno 2016 in conseguenza della constatazione che tutte le azioni possibili

per il recupero degli stessi hanno avuto esito negativo, ad esempio, per mancanza, in

capo al debitore, di attività da aggredire o per irreperibilità dello stesso o per

antieconomicità dell’esperimento di azioni legali per il suo recupero vista la modesta

entità del credito e assenza di incassi nell’ultimo quinquennio.

Crediti verso collegate

Non sussistono crediti nei confronti di imprese collegate..

Crediti verso Regione per Gestione Speciale

Ammontano a complessivi Euro 2.020, quasi esclusivamente rappresentati da

disponibilità presso Banca d’Italia c/c vincolato. Hanno subito un decremento di Euro

65.232 a seguito della riclassifica del credito 2015 da Crediti diversi a Crediti verso

Regione per gestione Fondi.

Crediti verso Imprese sottoposte al controllo delle controllanti (ALER Lombarde)

• Crediti Verso Consociate (altre Aler lombarde)

Sono stati azzerati i crediti verso le imprese controllate dalla controllante in

quanto si è provveduto a effettuare la compensazione tra debiti e crediti

esistenti in bilancio nei confronti di Aler Pavia Lodi in relazione alle attività di

chiusura della convenzione di gestione degli immobili di Aler Milano ricadenti

nelle vicinanze dell’Aler di Pavia Lodi.

I crediti Verso Aler Pavia Lodi si riferivano alla contabilizzazione dei canoni che

Aler Pavia Lodi deve ad Aler Milano a fronte della gestione in nome e per conto

degli immobili di proprietà di Aler Milano stessa.

È in corso di conclusione la definizione dei rapporti di dare/avere con Aler Pavia

Lodi per cui si è provveduto alla compensazione tra crediti e debiti per

evidenziare il solo saldo a debito di Aler Milano Verso Aler Pavia Lodi.

I crediti Vs Aler Varese Busto Monza Brianza sono stati incassati nel 2016 e si

riferivano a mutui da rimborsare su immobili oggetto di passaggio di proprietà,

conseguenti alla creazione di Aler Monza e Brianza, per i quali erano in corso

Nota integrativa Bilancio Consolidato al 31.12.2016

38

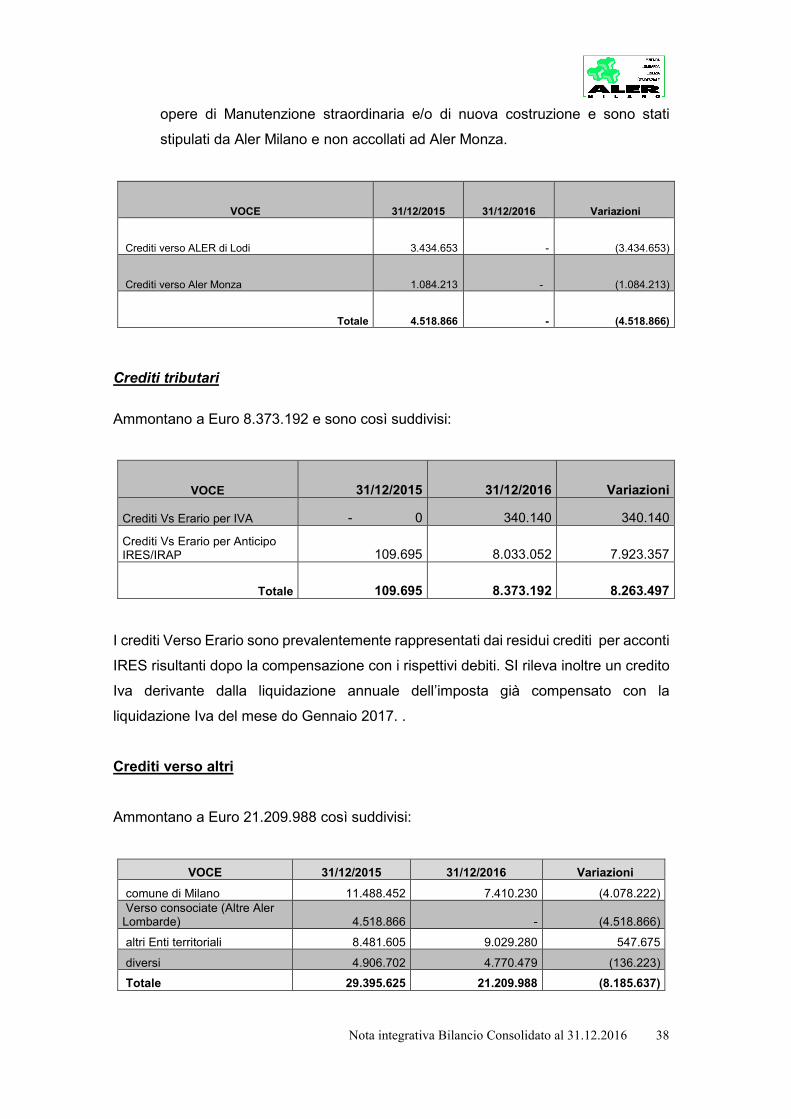

opere di Manutenzione straordinaria e/o di nuova costruzione e sono stati

stipulati da Aler Milano e non accollati ad Aler Monza.

VOCE 31/12/2015 31/12/2016 Variazioni

Crediti verso ALER di Lodi 3.434.653 - (3.434.653)

Crediti verso Aler Monza 1.084.213 - (1.084.213)

Totale 4.518.866 - (4.518.866)

Crediti tributari

Ammontano a Euro 8.373.192 e sono così suddivisi:

VOCE 31/12/2015 31/12/2016 Variazioni

Crediti Vs Erario per IVA - 0 340.140 340.140

Crediti Vs Erario per Anticipo IRES/IRAP 109.695 8.033.052 7.923.357

Totale 109.695 8.373.192 8.263.497

I crediti Verso Erario sono prevalentemente rappresentati dai residui crediti per acconti

IRES risultanti dopo la compensazione con i rispettivi debiti. SI rileva inoltre un credito

Iva derivante dalla liquidazione annuale dell’imposta già compensato con la

liquidazione Iva del mese do Gennaio 2017. .

Crediti verso altri