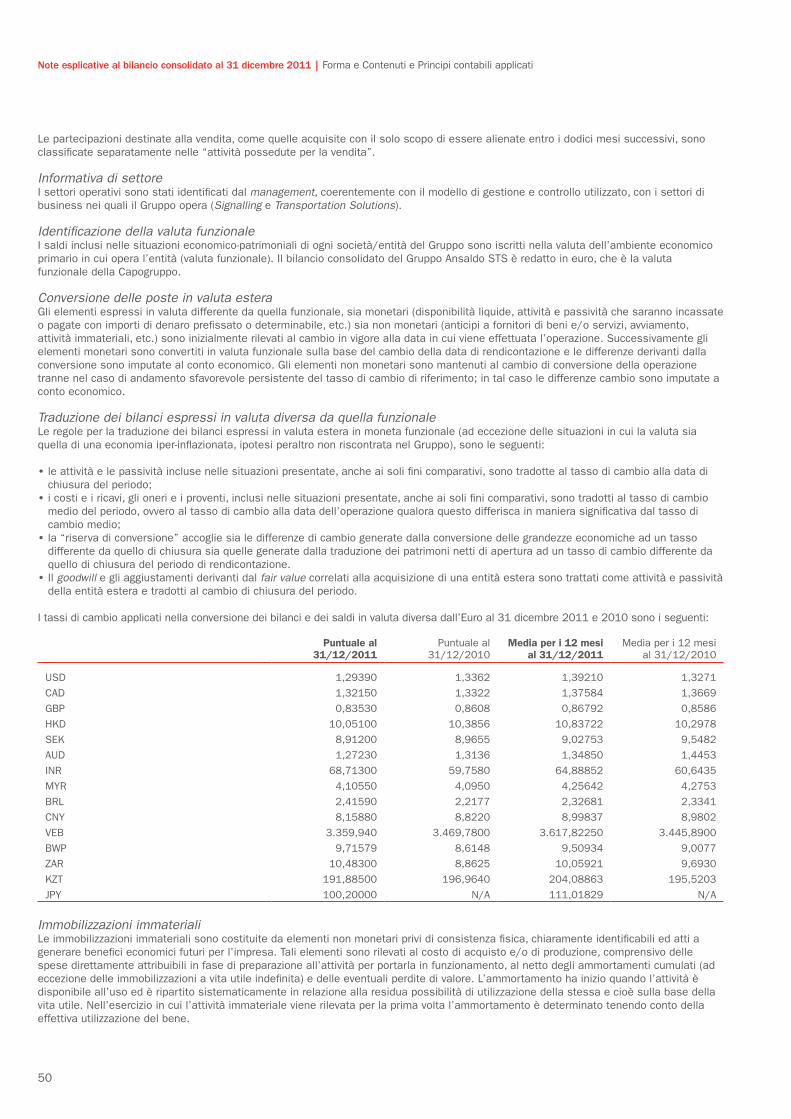

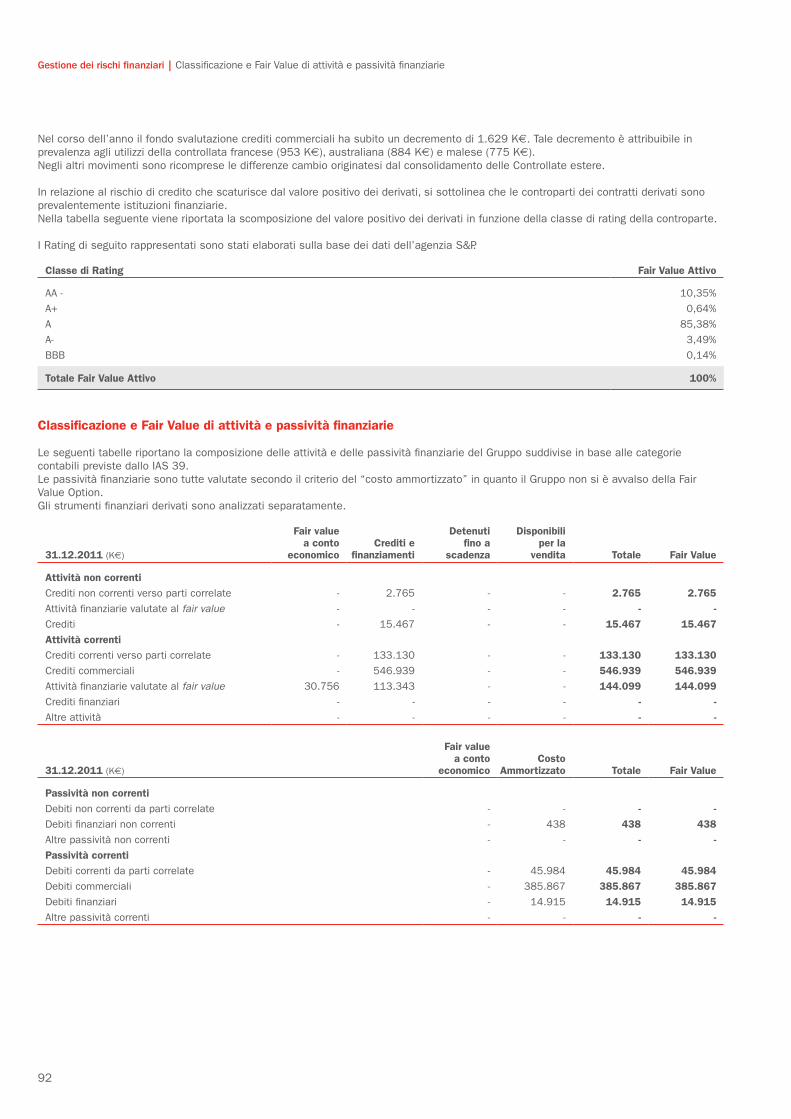

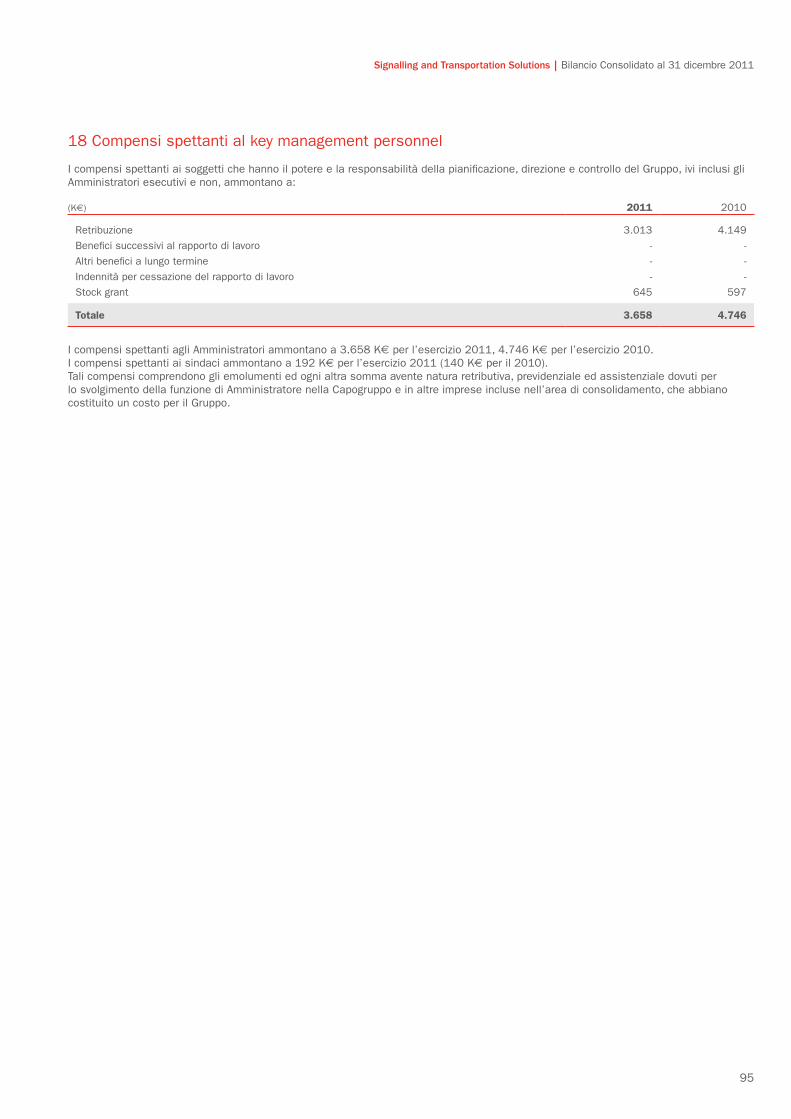

Bilancio consolidato al 31 dicemBre 2011 - Ansaldo …...... Torino-Padova, al progetto concernente...

104

BILANCIO CONSOLIDATO AL 31 DICEMBRE 2011

Transcript of Bilancio consolidato al 31 dicemBre 2011 - Ansaldo …...... Torino-Padova, al progetto concernente...

Bilancio consolidato al 31 dicemBre 2011

Bilancio Consolidato al 31 dicembre 2011

2

Indice

1 Organi Sociali e Comitati 4

2 Andamento economico e situazione finanziaria del Gruppo 5 2.1 Introduzione 5 2.2 Risultati Economico - Patrimoniali del Gruppo 6 2.3 Situazione finanziaria 8 2.4 Indicatori alternativi di performance “non-GAAP” 9 2.5 Operazioni con parti correlate 10 2.6 Andamento della gestione 11 2.6.1 Scenario di mercato e situazione commerciale 11 2.6.2 Informazioni commerciali 13 2.6.3 Andamento dell’Unità Signalling 14 2.6.4 Andamento dell’Unità Transportation Solutions 16 2.7 Prospetto di raccordo del Risultato d’esercizio e del Patrimonio Netto

della Capogruppo con quelli consolidati al 31 dicembre 2011 19

3 Operazioni significative del periodo ed operazioni intervenute dopo la chiusura al 31 dicembre 2011 20

4 Rischi ed incertezze 21 4.1 Rischi strategici 21 4.1.1 Competitività del mercato ed i programmi di efficentamento 21 4.1.2 Cambiamenti del quadro macroeconomico ed obiettivi di efficienza 21 4.1.3 Innovazione quale fattore competitivo 22 4.2 Rischi operativi 22 4.2.1 Rischio paese rispetto ai nuovi mercati 22 4.2.2 Dipendenza dalla committenza pubblica e da contratti pluriennali 22 4.2.3 Processi di Budget e programmazione dei Progetti

di Risk Management 22 4.2.4 Parti terze (subappaltatori, subfornitori e partners) 22 4.2.5 Adeguatezza ed efficienza negli sviluppi e delle referenze tecniche 23 4.2.6 Responsabilità verso clienti o terzi per difetti dei prodotti venduti

o ritardi nelle consegne 23 4.2.7 Controversie Legali 23 4.2.8 Gestione delle risorse umane 23 4.2.9 Adempimenti in materia di sviluppo, sicurezza ed ambiente 24 4.3 Rischi finanziari 24 4.3.1 Capacità di finanziare un elevato livello di attività correnti

e di ottenere garanzie 24 4.3.2 Operazioni di Project Financing e PPP (public and private partnership) 25 4.4 Rischi informativi 25 4.4.1 Gestione dei sistemi informativi 25

5 Ambiente 26

6 Ricerca e sviluppo 29

7 Personale e Organizzazione 32 7.1.1 La società Ansaldo STS 32 7.1.2 Società Controllate 33 7.1.3 Organico al 31 dicembre 2011 33 7.2 Documento Programmatico sulla Sicurezza 34 7.3 Piani di incentivazione 34 7.3.1 Piano stock grant 2011 34 7.3.2 Piano di stock grant 2008-2010 34 7.3.3 Piano cash 2008-2010 – Tranche 2010 34 7.3.4 Piano cash 2009-2011 – Tranche 2010 34 7.3.5 Piano cash 2010-2012 – Tranche 2010 35 7.3.6 Piano cash 2010-2012 – Tranche 2010 35 7.4 Partecipazioni detenute dagli Amministratori 35

8 Comunicazione finanziaria 36

9 Corporate Governance e assetti proprietari della società ex art. 123 bis del Decreto Legislativo 24 febbraio 1998 n. 58 e s.m.i. (TUF) 38

10 Prospetti contabili 42 10.1 Conto Economico Separato 42 10.2 Conto Economico Complessivo 42 10.3 Situazione Patrimoniale 43 10.4 Cash Flow 44 10.5 Movimenti di Patrimonio Netto 45

3

11 Note esplicative al bilancio consolidato al 31 dicembre 2011 46 11.1 Informazioni Generali 46 11.2 Forma e Contenuti e Principi contabili applicati 47 11.2.1 Principi contabili adottati 48 11.2.2 Effetti di modifiche nei principi contabili adottati 57

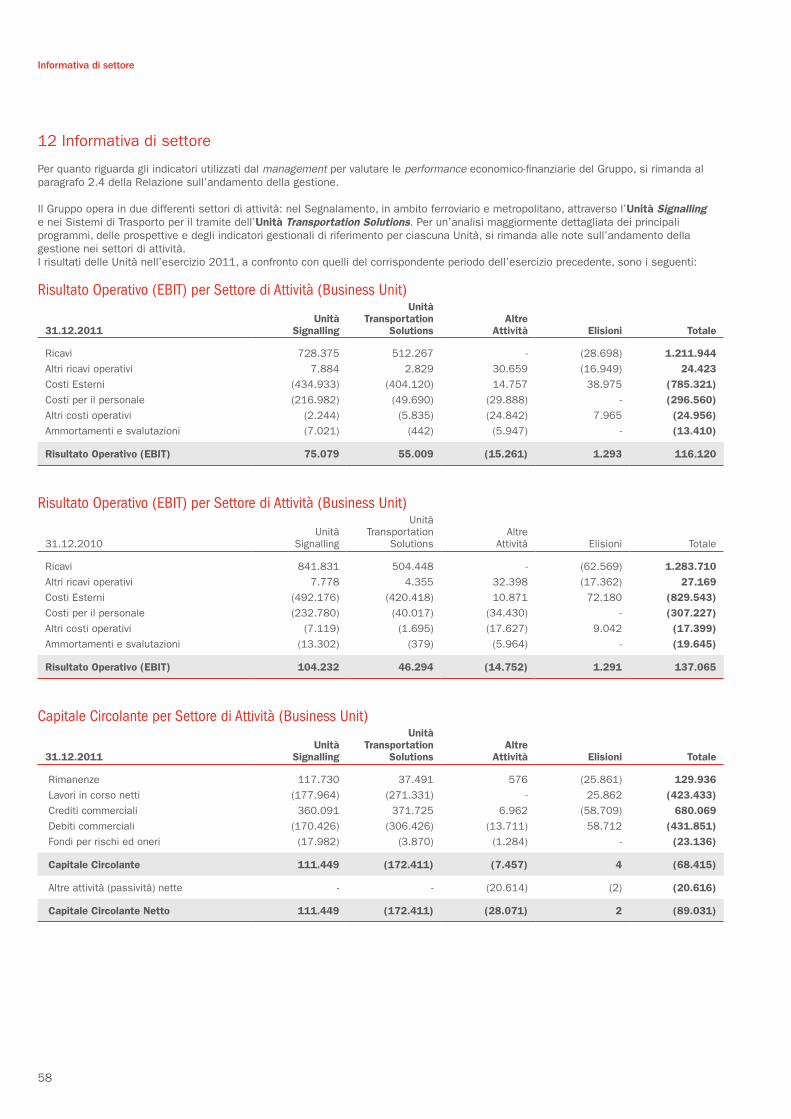

12 Informativa di settore 58

13 Note alla Situazione Patrimoniale 60 13.1 Rapporti patrimoniali con parti correlate 60 13.2 Immobilizzazioni immateriali 64 13.3 Immobilizzazioni materiali 65 13.4 Investimenti in Partecipazioni 65 13.5 Crediti ed altre attività non correnti 67 13.6 Rimanenze 67 13.7 Lavori in corso e acconti da committenti 67 13.8 Crediti commerciali e finanziari 68 13.9 Attività finanziarie valutate al fair value 68 13.10 Crediti e debiti per imposte sul reddito 69 13.11 Altre attività correnti 69 13.12 Disponibilità liquide 69 13.13 Capitale Sociale 70 13.14 Utili / (Perdite) a nuovo, incluso l’utile d’esercizio e riserve

di consolidamento 70 13.15 Altre riserve 71 13.16 Patrimonio Netto di Terzi 72 13.17 Debiti finanziari 72 13.18 Fondi rischi e oneri e passività potenziali 74 13.19 TFR e altre obbligazioni verso il personale 74 13.20 Altre passività correnti e non correnti 75 13.21 Debiti commerciali 75 13.22 Derivati 76 13.23 Garanzie ed altri impegni 77

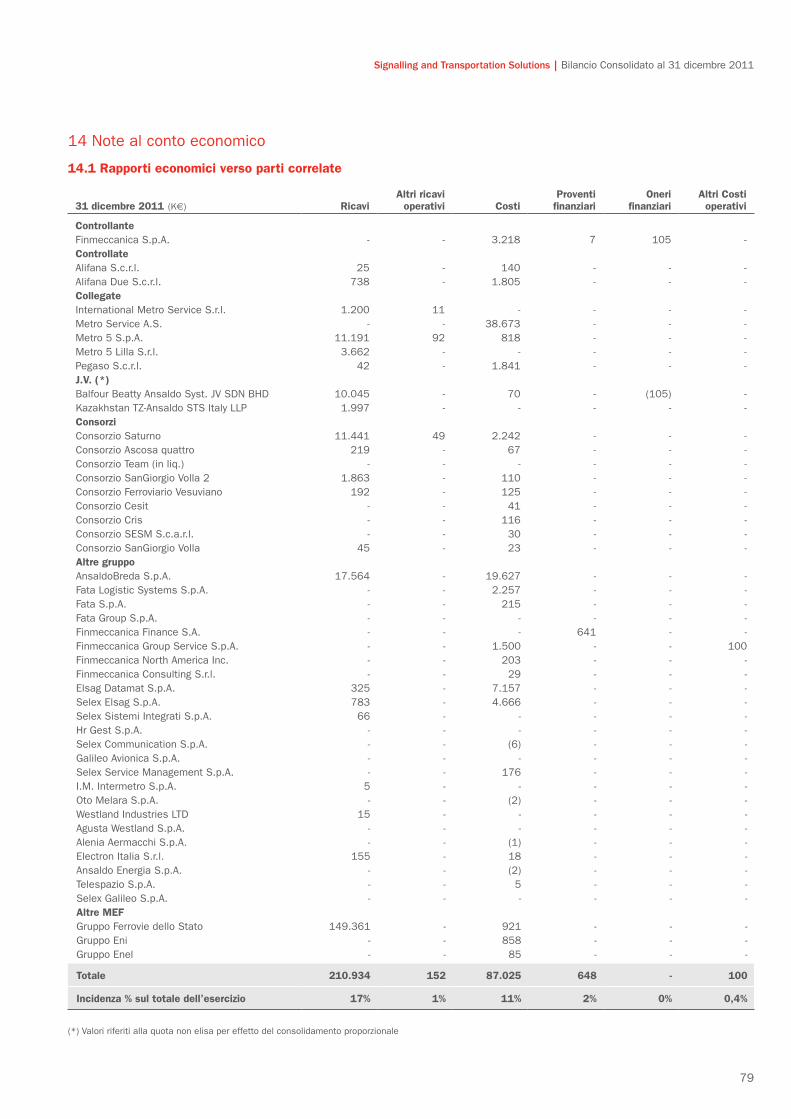

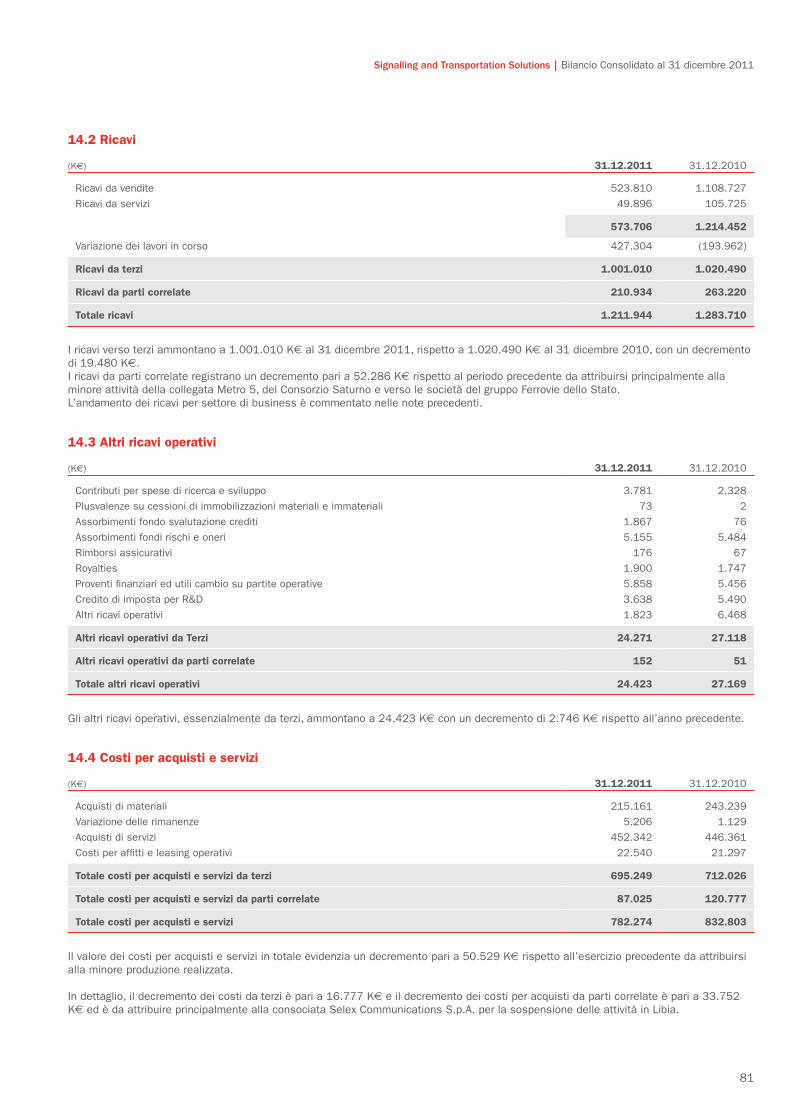

14 Note al Conto Economico 79 14.1 Rapporti economici verso parti correlate 79 14.2 Ricavi 81 14.3 Altri ricavi operativi 81 14.4 Costi per acquisti e servizi 81 14.5 Costi per il personale 82 14.6 Ammortamenti e svalutazioni 82 14.7 Altri costi operativi 83 14.8 Costi capitalizzati per costruzioni interne 83 14.9 Proventi / (Oneri) finanziari netti 83 14.10 Effetto delle valutazioni con il metodo del Patrimonio Netto 84 14.11 Imposte sul reddito 84

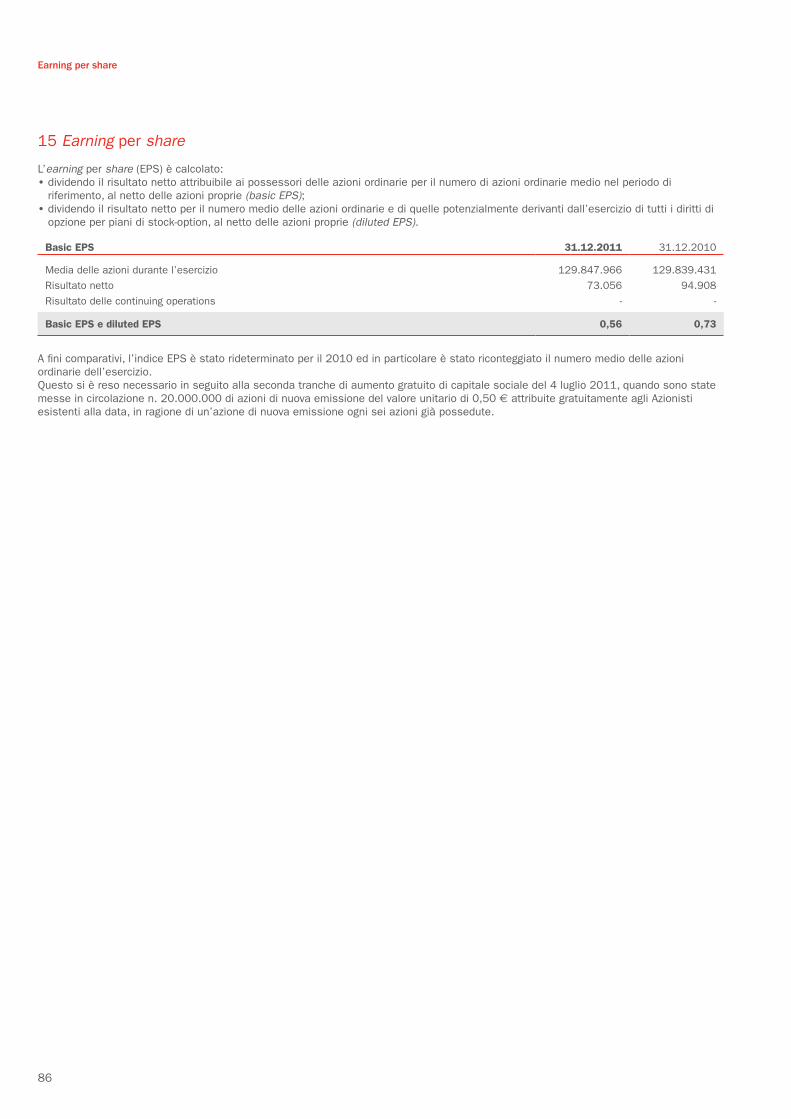

15 Earning per share 86

16 Flusso di cassa da attività operative 87

17 Gestione dei rischi finanziari 88

18 Compensi spettanti al key management personnel 95

19 Evoluzione prevedibile della gestione 97

20 Elenco delle partecipazioni rilevanti ex Art. 125 delibera CONSOB n. 11971 98

21 Informazione ai sensi dell’art. 149-duodecies del regolamento emittenti CONSOB 99

22 Attestazione del bilancio CONSOLIDATO ai sensi dell’art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni e dell’art. 154-bis, comma 2 del decreto legislativo 24 febbraio 1998, n. 58 e successive modifiche ed integrazioni 100

4

Organi sociali e Comitati

CONSIGLIO DI AMMINISTRAZIONE (per il triennio 2011 /2013)

ALESSANDRO PANSAPresidente

GIANCARLO GRASSOVice Presidente

SERGIO DE LUCAAmministratore Delegato

GIOVANNI CAVALLINI2

MAURIZIO CEREDA1 2

PAOLA GIRDINIO1

FILIPPO G.M. MILONE2*

TATIANA RIZZANTE1

ATTILIO SALVETTI1

MAURO GIGANTESegretario del Consiglio

1. Componente del Comitato per il Controllo Interno.

2. Componente del Comitato per la Remunerazione.

*Il Consigliere Filippo G. M. Milone si è dimesso in data 13.12.2011.

COLLEGIO SINDACALE (per il triennio 2011/2013)

GIACINTO SARUBBIPresidente

RENATO RIGHETTI

MASSIMO SCOTTON

SINDACI SUPPLENTI (per il triennio 2011/2013)

BRUNO BORGIA

PIETRO CERASOLI

SOCIETÀ DI REVISIONE (per il periodo 2006/2014)

PRICEWATERHOUSECOOPERS S.p.A.

1 Organi sociali e Comitati

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

5

2 Andamento economico e situazione finanziaria del Gruppo

2.1 Introduzione

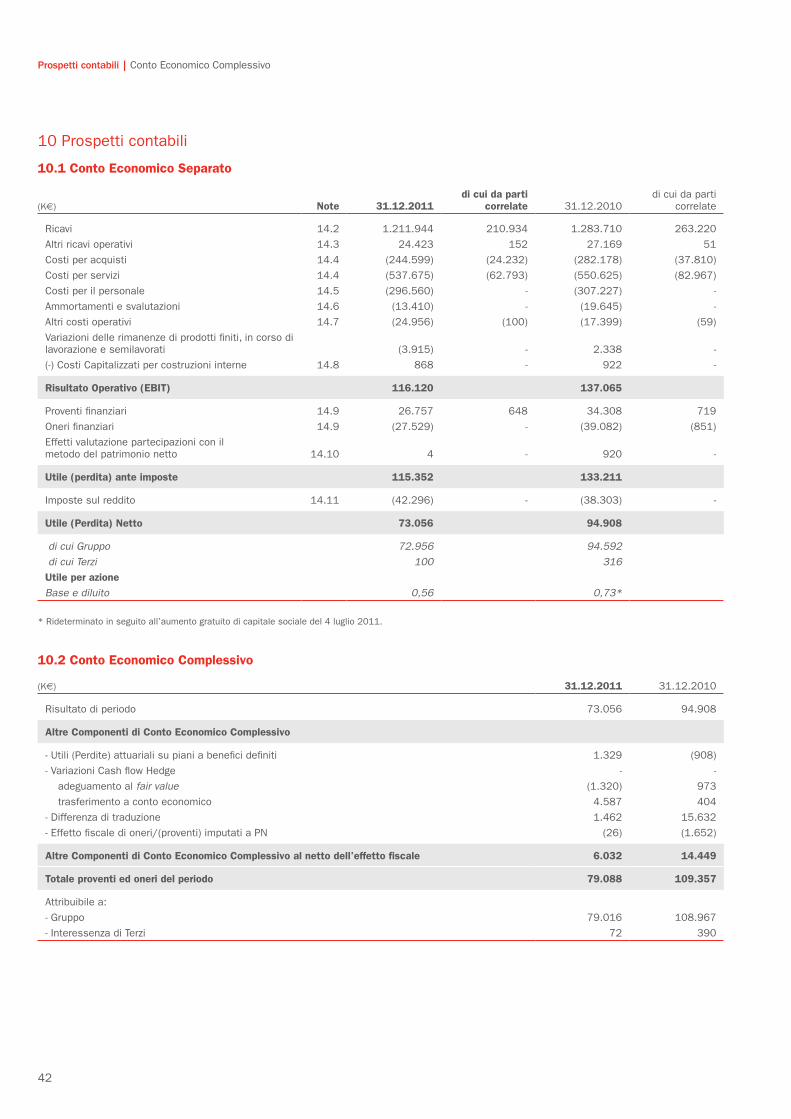

Il Gruppo Ansaldo STS ha consuntivato al 31 dicembre 2011 un risultato netto di 73.056 K€ rispetto a 94.908 K€ dell’esercizio 2010. I ricavi sono stati pari a 1.211.944 K€, rispetto a 1.283.710 K€ dell’anno precedente. La redditività operativa del Gruppo si attesta al 9,6%, rispetto al 10,7% realizzato nel 2010.

Gli ordini al 31 dicembre 2011 ammontano a 2.163.745 K€ rispetto a 1.985.012 K€ al 31 dicembre 2010 con un incremento di 178.733 K€ pari al 9%. Al riguardo si segnalano: • Per l’Unità Transportation Solutions, acquisizioni per 1.256.058 K€ riferibili principalmente al contratto per la Metro Driverless della

Città di Honolulu, all’estensione della metro 5 di Milano, al progetto australiano di Rio Tinto.• Per l’Unità Signalling, acquisizioni per 1.045.870 K€ riferibili principalmente all’ordine per l’ammodernamento degli impianti tecnologici

della direttrice Torino-Padova, al progetto concernente la red line di Stoccolma, al contratto per la progettazione e costruzione del sistema di segnalamento ERTMS livello 2 per la nuova tratta ad Alta Velocità Le Mans –Rennes in Francia, all’ordine per gli impianti tecnologici di Metro Kolkata in India.

Il valore del backlog al 31 dicembre 2011, pari a 5.452.770 K€, riflette l’andamento delle acquisizioni e presenta un incremento del 20% rispetto a quello consuntivato alla fine dell’anno 2010 pari a 4.551.127 K€.

L’esercizio, nel più ampio contesto internazionale, di riduzione degli investimenti e di aumento della pressione competitiva, è da considerarsi positivo, nonostante il significativo calo dei ricavi e dei margini, sia rispetto alle attese iniziali sia rispetto all’anno precedente; questa riduzione è dovuta essenzialmente alla sospensione dei contratti in Libia, paese nel quale nel corso dell’anno la Società avrebbe dovuto realizzare una mole ingente di attività.

In generale, il mercato di riferimento della società, nonostante la grave crisi finanziaria ed economica, rimane solido e manifesta, a livello globale, tassi di crescita dell’ordine del 3-4% all’anno. Per contro, l’anno 2011 ha visto intensificarsi in maniera drammatica la tensione competitiva tra i maggiori player mondiali, con l’effetto di una consistente riduzione dei prezzi unitari.

In questo scenario di sempre più accesa competizione Ansaldo STS può vantare un valido patrimonio tecnologico nei settori chiave (ERTMS, CBTC, metro driverless) ed emergenti (segnalamento satellitare), una presenza consolidata nei principali mercati mondiali, un’organizzazione globale integrata, un business model che si è rivelato particolarmente efficace.Decisivo per l’ulteriore sviluppo della società sarà il successo dei piani di efficientamento della struttura operativa aziendale che sono stati lanciati nel corso del 2011 e del piano di riduzione dei costi di acquisto esterni già avviato nel corso del 2010. Le attività che si sono svolte nell’anno 2011 hanno coinvolto quasi tutte le entità organizzative aziendali ed hanno consentito di evidenziare, ed in alcuni casi già acquisire, numerose opportunità di efficientamento nelle aree di Delivery, di R&D, di fabbricazione e nelle funzioni di staff.

Dal punto di vista organizzativo, il progetto denominato Fast Forward Driven by Business (in sigla FFDB), che ha trasformato Ansaldo STS S.p.A. (di seguito anche ASTS o Ansaldo STS) dall’originaria configurazione di capogruppo finanziaria e strategica in una società operativa, accentrando nelle sue strutture aziendali tutte le responsabilità di business, è praticamente terminato al 31 dicembre 2011; contestualmente il programma di realizzazione del nuovo sistema informatico è stato reso operante in tutte le principali realtà del Gruppo.

Dal punto di vista della struttura societaria e di governance del gruppo si segnala quanto segue:• nel corso del mese di ottobre 2011 è stata costituita tra Ansaldo STS S.p.A., AnsaldoBreda S.p.A. ed Astaldi S.p.A. una nuova società

con sede in Italia denominata “Metro Brescia S.r.l.”. Tale società ha ad oggetto la conduzione tecnica biennale e la manutenzione ordinaria e straordinaria settennale della linea Metropolitana leggera di Brescia. Il capitale sociale della “Metro Brescia S.r.l.” è di 500.000,00 Euro ed è stato sottoscritto da Ansaldo STS S.p.A. per una quota pari al 40,4% dell’intero ammontare;

• Alla fine del 2011, con efficacia da gennaio 2012, in Sud Africa è stata costituita una Joint Venture tra la controllata indiretta ASTS South Africa PTY (LTD) e Sinosa Rail Solutions South Africa PTY (LTD). La denominazione sociale varierà in Ansaldo STS – Sinosa Rail Solutions South Africa (PTY) LTD.

Si ricorda che in base alla normativa locale, per poter partecipare alle gare pubbliche di importo considerevole, le società devono necessariamente ottemperare ai requisiti BBBEEE (Broad Based Black Economic Empowered Enterprise) che consistono nella necessaria realizzazione di una partnership tra le società straniere e le società locali. Il mercato locale è in forte crescita e per il futuro si prevedono importanti opportunità.

6

Andamento economico e situazione finanziaria del Gruppo | Risultati Economico - Patrimoniali del Gruppo

2.2 Risultati Economico - Patrimoniali del Gruppo

(K€) 31.12.2011 31.12.2010 Variazione

Ordini 2.163.745 1.985.012 178.733Portafoglio ordini 5.452.770 4.551.127 901.643Ricavi 1.211.944 1.283.710 (71.766)Risultato Operativo (EBIT) 116.120 137.065 (20.945)EBIT Adjusted 118.459 139.411 (20.952)Risultato Netto 73.056 94.908 (21.852)Capitale Circolante netto (89.031) (154.253) 65.222Capitale Investito netto 134.462 63.311 71.151Posizione Finanziaria Netta (creditoria) (289.674) (318.150) 28.476Free Operating Cash Flow 7.219 65.983 (58.764)R.O.S. 9,6% 10,7% -1,1 p.p.R.O.E. 18,1% 27,8% -9,7 p.p.V.A.E. 63.243 94.162 (30.919)Ricerca e Sviluppo 33.900 34.827 (927)Addetti (n.) 4.100 4.217 (117)

L’esercizio 2011 chiude con un Utile netto consolidato di 73.056 K€ rispetto a 94.908 K€ del 2010.

I Ricavi passano da 1.283.710 K€ del 2010 a 1.211.944 K€ del 2011 con un decremento di 71.766 K€. La variazione è da attribuire sostanzialmente all’Unità Signalling per effetto dell’esaurirsi dei progetti relativi all’Alta Velocità in Italia ed in Cina e all’attrezzaggio rotabili con il sistema SCMT, oltre al mancato sviluppo delle commesse in Libia.

L’Unità Signalling chiude il 2011 con ricavi per 728.375 K€, al lordo dei rapporti con gli altri settori di attività, in riduzione di 113.456 K€ rispetto all’esercizio precedente, 841.831 K€.

L’Unità Transportation Solutions chiude il 2011 con ricavi pari a 512.267 K€, al lordo dei rapporti con gli altri settori di attività, in leggero aumento di 7.819 K€, rispetto all’esercizio precedente, 504.448 K€.

Sono state altresì consuntivate rispetto al 2010 minori elisioni tra le due Unità per 33.871 K€ (per i dettagli si rimanda al paragrafo 12 e 14).

58

42

61

39

Unità Signalling

Unità Transportation Solutions

1.212 1.284

Ricavi al 31 dicembre 2011 - 2010 (M€) e contribuzione delle Unità

31

dic

embr

e 2

01

1

31

dic

embr

e 2

01

0

% %

Il risultato operativo (EBIT) del 2011 è pari a 116.120 K€, con un decremento pari a 20.945 K€ rispetto al 2010, 137.065 K€. La redditività percentuale si attesta al 9,6% contro il 10,7% del 2010.Si segnala in particolare che:• l’Unità Signalling chiude l’esercizio con un risultato operativo di 75.079 K€ in riduzione di 29.153 K€ con quanto realizzato

nell’esercizio precedente (104.232 K€ al 31 dicembre 2010) per effetto essenzialmente dei minori volumi di produzione realizzati, del mancato sviluppo di quelli realizzabili e del diverso mix;

• l’Unità Transportation Solutions presenta un risultato operativo di 55.009 K€ con un incremento di 8.715 K€ rispetto a 46.294 K€ dell’esercizio precedente, per effetto del diverso mix e profittabilità delle commesse lavorate nei due periodi a confronto.

116,1 137,1

EBIT e ROS al 31 dicembre 2011 – 2010 (M€)

31

dic

embr

e 2011

31

dic

embr

e 2010

9,6% 10,7%

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

7

Al fine di fornire un’ulteriore informativa sulla situazione economica, patrimoniale e finanziaria del Gruppo, sono stati di seguito predisposti i prospetti di riclassificazione “Conto Economico”, “Situazione Patrimoniale”, “Indebitamento Finanziario Netto” e “Cash Flow”.

Conto Economico (K€) 31.12.2011 31.12.2010

Ricavi 1.211.944 1.283.710

Costi per acquisti e per il personale (*) (1.075.627) (1.136.762)

Ammortamenti (13.067) (13.215)

Svalutazioni (343) (6.430)

Altri ricavi (costi) operativi netti (**) (533) 9.770

Variazione dei prodotti in corso di lavorazione, semilavorati e finiti (3.915) 2.338

EBIT Adjusted 118.459 139.411

Costi di ristrutturazione (2.339) (2.346)

Risultato Operativo (EBIT) 116.120 137.065

Proventi (oneri) finanziari netti (768) (3.854)

Imposte sul reddito (42.296) (38.303)

Utile (Perdita) Netto 73.056 94.908

di cui Gruppo 72.956 94.592

di cui Terzi 100 316

Utile per azione

Base e Diluito 0,56 0,73¹

1. Rideterminato in seguito all’aumento gratuito di capitale sociale del 4 luglio 2011

Note di raccordo fra le voci del Conto Economico riclassificato ed il prospetto di Conto Economico: (*) Include le voci “Costi per acquisti”, “Costi per servizi” e “Costi per il personale” (al netto degli oneri di ristrutturazione) e al netto della voce “Costi capitalizzati per

produzioni interne”.(**) Include l’ammontare netto delle voci “Altri ricavi operativi” e “Altri costi operativi” (al netto degli oneri di ristrutturazione).

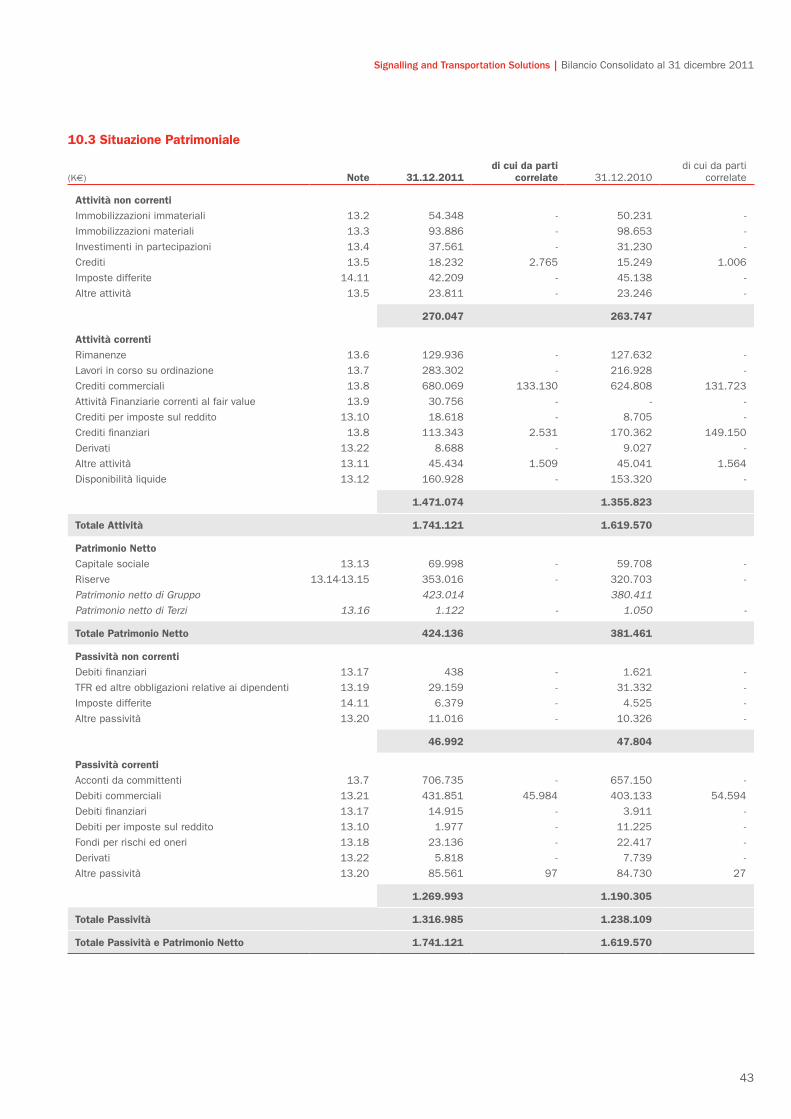

Situazione Patrimoniale (K€) 31.12.2011 31.12.2010

Attività non correnti 270.047 263.747

Passività non correnti (46.554) (46.183)

223.493 217.564

Rimanenze 129.936 127.632

Lavori in corso su ordinazione 283.302 216.928

Crediti commerciali 680.069 624.808

Debiti commerciali (431.851) (403.133)

Acconti da committenti (706.735) (657.150)

Capitale circolante (45.279) (90.915)

Fondi per rischi ed oneri (23.136) (22.417)

Altre attività (passività) nette (*) (20.616) (40.921)

Capitale circolante netto (89.031) (154.253)

Capitale investito netto 134.462 63.311

Patrimonio netto di Gruppo 423.014 380.411

Patrimonio netto di Terzi 1.122 1.050

Patrimonio netto 424.136 381.461

Indebitamento (disponibilità) finanziario netto (289.674) (318.150)

Note di raccordo fra le voci della Situazione Patrimoniale riclassificata ed il prospetto di Situazione Patrimoniale:(*) Include le voci “Crediti per imposte sul reddito” e le “Altre attività correnti”, al netto delle voci “Debiti per imposte sul reddito” e le “Altre passività correnti”.

Il Capitale Investito Netto è pari a 134.462 K€ rispetto a 63.311 K€ dell’anno precedente. La variazione di 71.151 K€ è dovuta all’incremento della parte non corrente per 5.929 K€ e del Capitale Circolante Netto per 65.222 K€.

8

Andamento economico e situazione finanziaria del Gruppo | Situazione finanziaria

La variazione del circolante è data dall’effetto combinato dell’incremento delle rimanenze lavori in corso e dei crediti commerciali e dall’aumento dei debiti commerciali ed acconti da committenti. In particolare i crediti commerciali si incrementano a causa del persistere di alcune posizioni di credito relative alla Capogruppo ASTS.La Posizione Finanziaria Netta creditoria (prevalenza dei crediti finanziari e disponibilità liquide sui debiti finanziari) è pari a 289.674 K€ rispetto a 318.150 K€ del 2010, con un decremento di 28.476 K€ dopo il pagamento di dividendi per 33.592 K€, (30.982 K€ nel 2010). Si precisa che, la posizione finanziaria al 31 dicembre 2011 (289.674 K€) include per 70.643 K€ l’anticipo incassato dal cliente russo Zarubezhstroytechnology per il progetto di realizzazione di impianti di segnalamento, automazione, telecomunicazione, alimentazione, security e bigliettazione sulla tratta da Sirth a Benghazi in Libia.

2.3 Situazione finanziaria

(K€) 31.12.2011 31.12.2010

Debiti finanziari a breve termine 14.535 3.089

Debiti finanziari a medio/lungo termine 269 1.115

Disponibilità liquide o equivalenti (160.928) (153.320)

INDEBITAMENTO BANCARIO (146.124) (149.116)

Crediti finanziari verso parti correlate (2.531) (149.150)

Altri crediti finanziari (110.812) (21.212)

Attività Finanziarie correnti al fair value (30.756) -

CREDITI FINANZIARI (144.099) (170.362)

Debiti finanziari verso parti correlate - -

Altri debiti finanziari a breve termine 380 822

Altri debiti finanziari a medio/lungo termine 169 506

ALTRI DEBITI FINANZIARI 549 1.328

INDEBITAMENTO FINANZIARIO NETTO (DISPONIBILITÀ) (289.674) (318.150)

Le disponibilità liquide al 31 dicembre 2011 ammontano a 160.928 K€.

Il Cash Flow al 31 dicembre 2011 è così composto:

Cash Flow (K€) 31.12.2011 31.12.2010

Disponibilità liquide iniziali 153.320 128.541

Flusso di cassa lordo da attività operative 127.299 164.994

Variazioni delle altre attività e passività operative (67.235) (50.311)

Fund From Operations 60.064 114.683

Variazione del capitale circolante (42. 657) (41.717)

Flusso di cassa generato (utilizzato) da attività operative 17.407 72.966

Flusso di cassa da attività di investimento ordinario (10.188) (6.983)

Free operating cash-flow 7.219 65.983

Investimenti strategici (6.302) -

Altre variazioni attività di investimento (44) -

Flusso di cassa generato (utilizzato) da attività di investimento (16.534) (6.983)

Dividendi pagati (33.592) (30.982)

Flusso di cassa da attività di finanziamento 38.955 (12.795)

Flusso di cassa generato (utilizzato) da attività di finanziamento 5.363 (43.777)

Differenza di traduzione 1.372 2.573

Disponibilità liquide finali 160.928 153.320

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

9

L’esercizio 2011 si chiude con un incremento netto delle disponibilità liquide pari a 7.608 K€ rispetto allo stesso periodo dell’esercizio precedente.

Le principali variazioni del Cash Flow sono le seguenti:• flusso di cassa generato da attività operative pari a 17.407 K€, in diminuzione rispetto al corrispondente periodo dell’esercizio

precedente di 55.559 K€;• flusso di cassa utilizzato in attività di investimento per 16.534 K€, in aumento rispetto allo stesso periodo dell’esercizio precedente per

9.551 K€ (6.983 K€ al 31 dicembre 2010); • flusso di cassa generato da attività di finanziamento per 5.363 K€ rispetto ai 43.777 K€ di flusso utilizzato al 31 dicembre 2010; si

registra inoltre un incremento per maggiori dividendi pagati: 33.592 K€ nel 2011, 30.982 K€ nel 2010.

Il Free Operating Cash Flow (FOCF) ante investimenti strategici dell’esercizio in esame è pari a 7.219 K€, contro 65.983 K€ al 31 dicembre 2010; la variazione è in diminuzione di 58.764 K€ per effetto della necessità nell’anno di finanziamento del circolante operativo derivante sia dall’avanzamento di alcuni contratti che hanno determinato flussi ampiamente positivi negli esercizi precedenti sia dal mancato apporto dei nuovi (i due contratti in Libia) di fatto sospesi.

2.4 Indicatori alternativi di performance “non-GAAP”

Il management di Ansaldo STS S.p.A. (di seguito anche ASTS) valuta le performance economico-finanziarie del Gruppo e dei segmenti di business anche sulla base di alcuni indicatori non previsti dagli IFRS.Di seguito sono descritte, così come richiesto dalla Comunicazione CESR/05 - 178 b, le componenti di ciascuno di tali indicatori:• EBIT: è pari al risultato ante imposte ed ante proventi e oneri finanziari, senza alcuna rettifica. Dall’EBIT sono esclusi anche proventi

ed oneri derivanti dalla gestione di partecipazioni non consolidate e titoli, nonché i risultati di eventuali cessioni di partecipazioni consolidate, classificati negli schemi di bilancio all’interno dei “proventi ed oneri finanziari” o, per i risultati delle sole partecipazioni valutate secondo il metodo del Patrimonio Netto, all’interno della voce “effetti della valutazione delle partecipazioni con il metodo del Patrimonio Netto”.

• EBIT Adjusted (Adj): è ottenuto depurando l’EBIT, così come in precedenza definito, dai seguenti elementi: - eventuali impairment dell’avviamento; - ammortamenti della porzione di prezzo di acquisto allocato ad immobilizzazioni immateriali nell’ambito di operazioni di business

combination, così come previsto dall’IFRS 3; - oneri di ristrutturazione, nell’ambito di piani definiti e rilevanti; - altri oneri o proventi di natura non ordinaria, riferibile, cioè, ad eventi di particolare significatività non riconducibili all’andamento

ordinario dei business di riferimento.La riconciliazione tra il risultato prima delle imposte e delle partite finanziarie e l’EBIT Adjusted per gli esercizi a confronto è di seguito presentata:

(K€) 2011 2010

Risultato prima delle imposte, dei proventi e oneri finanziari e dei riflessi delle partecipazioni valutate secondo il metodo del Patrimonio Netto (EBIT) 116.120 137.065

Impairment avviamento - -

Ammortamento immobilizzazioni immateriali acquisite in sede di business combination - -

Costi di ristrutturazione 2.339 2.346

Totale costi (proventi) di natura non ordinaria - -

EBIT Adjusted 118.459 139.411

• Free Operating Cash-Flow (FOCF): è ottenuto come somma del Cash-Flow generato (utilizzato) dalla gestione operativa e del Cash-Flow generato (utilizzato) dall’attività di investimento e disinvestimento in immobilizzazioni materiali ed immateriali ed in partecipazioni, al netto dei flussi di cassa riferibili ad operazioni di acquisto o cessione di partecipazioni che, per loro natura o per rilevanza, si configurano come “investimenti strategici”. La modalità di costruzione del FOCF per gli esercizi presentati a confronto è presentata all’interno del Cash-Flow riclassificato riportato nel paragrafo 2.3.

• Funds From Operations (FFO): è dato dal Cash-Flow generato (utilizzato) dalla gestione operativa, al netto della componente rappresentata da variazioni del Capitale Circolante. La modalità di costruzione del FFO per i periodi presentati a confronto è presentata all’interno del Cash-Flow riclassificato riportato nel paragrafo 2.3.

• Valore Aggiunto Economico (VAE): è calcolato come differenza tra l’EBIT al netto delle imposte ed il costo del valore medio del capitale investito nei due periodi presentati a confronto, misurato sulla base del costo ponderato del capitale (WACC).

• Capitale Circolante Operativo: include crediti e debiti commerciali, rimanenze, lavori in corso, acconti da committenti e fondi rischi ed oneri.• Capitale Circolante Netto: è dato dal Capitale Circolante Operativo al netto delle altre attività e passività correnti.• Capitale Investito Netto: è definito come la somma algebrica delle attività non correnti, delle passività non correnti e del Capitale

Circolante Netto.• Indebitamento (disponibilità) Netto o Posizione Finanziaria Netta: lo schema per il calcolo è conforme a quello previsto dal paragrafo

127 delle raccomandazioni del CESR/05-054b implementative del Regolamento CE 809/2004.• Ordini: è dato dalla somma dei contratti sottoscritti con la committenza nel periodo considerato che abbiano le caratteristiche

contrattuali per essere iscritti nel libro degli ordini.• Portafoglio ordini: è dato dalla differenza tra gli ordini acquisiti ed i ricavi del periodo di riferimento, al netto della variazione dei lavori in

corso su ordinazione. Tale differenza andrà aggiunta al portafoglio del periodo precedente.

10

Andamento economico e situazione finanziaria del Gruppo | Operazioni con parti correlate

• Organico: è dato dal numero dei dipendenti iscritti a libro matricola all’ultimo giorno del periodo considerato.• Return on Sales (ROS): è calcolato come rapporto tra l’EBIT ed i ricavi.• Return on Equity (ROE): è calcolato come rapporto tra il risultato netto ed il valore medio del patrimonio netto nei due periodi

presentati a confronto.• Costi di Ricerca e Sviluppo: sono la somma dei costi sostenuti per la ricerca e lo sviluppo, spesata e venduta. I costi per la ricerca

spesata normalmente sono quelli riferiti alla cosiddetta “tecnologia di base”, ossia diretti al conseguimento di nuove conoscenze scientifiche e/o tecniche applicabili a differenti nuovi prodotti e/o servizi. I costi di ricerca venduta sono quelli commissionati dal Cliente a fronte dei quali esiste uno specifico ordine di vendita e che hanno un trattamento contabile e gestionale identico ad una fornitura ordinaria (commessa di vendita, redditività, fatturazione, anticipi, ecc).

2.5 Operazioni con parti correlate

Le operazioni effettuate con parti correlate sono riconducibili ad attività che riguardano la gestione ordinaria e sono regolate alle normali condizioni di mercato (ove non regolate da specifiche condizioni contrattuali), così come sono regolati i debiti e i crediti produttivi di interessi.Tali operazioni riguardano principalmente lo scambio di beni, le prestazioni di servizi e la provvista e l’impiego di mezzi finanziari da e verso la controllante, imprese collegate, detenute in controllo congiunto (joint venture), consorzi, nonché le imprese controllate non consolidate.Non vi sono operazioni qualificabili come atipiche e/o inusuali1. A partire dal 2011, l’applicazione della versione revised dello IAS 24 ha comportato esclusivamente effetti in termini di disclosure con riferimento alle parti correlate e la modifica dei dati comparativi presentati negli schemi per tener conto, tra le parti correlate, delle società soggette a controllo o influenza notevole da parte del Ministero dell’Economia e delle Finanze (MEF). Di seguito si riepilogano i valori dei rapporti verso le parti correlate (il dettaglio è riportato nelle Note esplicative al bilancio 13 e 14) al 31 dicembre 2011 e 2010.

31.12.2011 (K€) Controllante

Controllate non

consolidate CollegateJoint

venture (*)Consorzi

(**)Altre

Gruppo MEF Totale

Crediti non correnti- finanziari - - - - - - - - - altri - - 1.540 1.225 - - - 2.765 Crediti correnti- finanziari 2.531 - - - - - - 2.531 - commerciali 365 1.237 13.606 13.513 32.596 15.040 56.773 133.130 - altri 145 - - - 1.364 - - 1.509 Debiti non correnti- finanziari - - - - - - - - - altri - - - - - - - - Debiti correnti- finanziari - - - - - - - - - commerciali 470 729 5.969 1.176 974 36.262 404 45.984 - altri 70 3 - - 24 - - 97

31.12.2011 (K€) Controllante

Controllate non

consolidate Collegate

Joint venture

(*)Consorzi

(**)Altre

Gruppo MEF Totale

Ricavi - 763 16.095 12.042 13.760 18.913 149.361 210.934 Altri Ricavi Operativi - - 103 - 49 - - 152 Costi 3.218 1.945 41.332 70 2.754 35.842 1.864 87.025 Proventi Finanziari 7 - - - - 641 - 648 Oneri finanziari 105 - - (105) - - - - Altri Costi Operativi - - - - - 100 - 100

(*) valori riferiti alla quota non elisa per effetto del consolidamento proporzionale.(**) consorzi su cui si esercita una influenza notevole o sottoposti a controllo congiunto.

1. come definite nella Comunicazione CONSOB n. DEM/6064293 del 28.07.2006.

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

11

31.12.2010 (K€) Controllante

Controllate non

consolidate CollegateJoint

venture (*)Consorzi

(**)Altre

Gruppo MEF Totale

Crediti non correnti- finanziari - - - - - - - - - altri - - 1.006 - - - - 1.006 Crediti correnti- finanziari 635 - - - - 148.515 - 149.150 - commerciali 27 5.700 29.129 - 39.964 10.187 46.716 131.723 - altri 145 - - - 1.365 54 - 1.564 Debiti non correnti- finanziari - - - - - - - - - altri - - - - - - - - Debiti correnti- finanziari - - - - - - - - - commerciali 468 6.003 2.822 5.454 1.092 38.280 475 54.594 - altri - 3 - - 24 - - 27

31.12.2010 (K€) Controllante

Controllate non

consolidate CollegateJoint

venture (*)Consorzi

(**)Altre

Gruppo MEF Totale

Ricavi - 5.599 30.139 2.854 36.139 14.481 174.008 263.220 Altri Ricavi Operativi - 3 7 - - 41 - 51 Costi 2.565 9.904 48.575 10 2.840 54.182 2.701 120.777 Proventi Finanziari 1 - - - - 718 - 719 Oneri finanziari 124 - - 727 - - - 851 Altri Costi Operativi - - - - - 59 - 59

(*) valori riferiti alla quota non elisa per effetto del consolidamento proporzionale.(**) consorzi su cui si esercita una influenza notevole o sottoposti a controllo congiunto.

Si ricorda infine che, nell’ambito delle regole di corporate governance di cui si è dotato il Gruppo, sono stati previsti specifici principi di comportamento per assicurare che eventuali operazioni tra parti correlate vengano effettuate nel rispetto di criteri di correttezza procedurale e sostanziale.Tutte le operazioni con la Capogruppo e le entità correlate sono avvenute alle normali condizioni di mercato.

2.6 Andamento della gestione

2.6.1 Scenario di mercato e situazione commercialePur in uno scenario caratterizzato da una sempre più difficile situazione competitiva, l’esercizio 2011 ha registrato per il gruppo Ansaldo STS un notevole successo commerciale, che si sintetizza in un volume di acquisizioni superiore a due miliardi di Euro, valore mai prima raggiunto, e che ha interessato entrambi i segmenti di business. In particolare:

Unità Signalling

Il valore degli ordini acquisiti al 31 dicembre 2011 ammonta a 1.045,9 M€ superiore a quanto registrato nel 2010 (890,2 M€). Il valore del backlog totalizza 2.341,4 M€ rispetto a 2.090,6 M€ consuntivati al 31 dicembre 2010.

Di seguito si evidenziano i principali eventi dell’anno riferiti all’Unità Signalling.

ITALIAIn Italia si è registrato una significativa ripresa del mercato, soprattutto nel segmento relativo all’ammodernamento di linee già esistenti. Ciò ha consentito alla società di aggiudicarsi il contratto relativo alla Direttrice Torino-Padova (210,5 M€), tratta che fa parte del corridoio Europeo D (Lisbona-Kiev). La fornitura comprende i sistemi di gestione del traffico in linea e nelle stazioni, i relativi sistemi di diagnostica integrata, nonché la fornitura di numerosi impianti accessori.Buono anche il volume di acquisizioni sui filoni tradizionali di attività: completamenti e aggiornamenti per le linee AV; realizzazione o upgrading di numerosi apparati di automazione (SCC o CTC); vendita di componenti e erogazioni di prestazione di assistenza e manutenzione.

12

Andamento economico e situazione finanziaria del Gruppo | Andamento della gestione

RESTO D’EUROPANel resto d’Europa si sono avuti parimenti risultati particolarmente significativi.

In Francia, sono stati acquisiti contratti, per oltre 120 M€, per le nuove linee ad alta velocità: uno direttamente da SNCF per la seconda fase della LGV EE, due dai General Contractor che costruiranno in regime Project Financing le linee “HSL Bretagne-Pays de Loire”, con Eiffage, e “LGV SEA ” con Inneo. Sempre in Francia merita di essere ricordata l’ennesima estensione del contratto con RATP per la manutenzione di alcune linee della metropolitana parigina, per un ammontare di circa 18 M€.

In Germania, la società ha ottenuto il secondo contratto da Deutsche Bahn per il programma di attrezzaggio con tecnologia ERTMS2 delle linee AV in quel paese, confermandosi l’azienda leader in questo segmento anche sul prestigioso e impegnativo mercato tedesco. Questo nuovo contratto ha per oggetto la progettazione, la fornitura, l’installazione e la messa in opera e servizio di sistemi di segnalamento ERTMS/ETCS di livello 2 lungo la linea Rostock-Berlino, per un valore di circa 14 M€.

In Svezia, nel segmento del Mass Transit è statto acquisito il contratto per l’ammodernamento con tecnologia CBTC degli impianti di terra e di bordo della Red Line della Metropolitana di Stoccolma, per un valore di 85 M€.

In Turchia sono stati formalizzati gli accordi con la JV italo-turca Salini-GCFKolin per fornire i sistemi di segnalamento, automazione e telecomunicazioni ferroviari per la tratta Gebze-Kosekoy della linea ad alta velocità Ankara-Istanbul per un importo di 31,5 M€.

NORD AMERICANel periodo non si sono verificati eventi commerciali di particolare rilievo. È proseguita, la tradizionale attività di vendita di apparati e componenti di terra e di bordo per gli usuali clienti in Canada e negli USA, sia nel settore delle Railroads che del Mass Transit.

ASIA - PACIFICIl mercato australiano è in fase di ripresa, soprattutto nel settore delle linee minerarie, ciò che ha generato una consistente attività di offerta. Nell’anno 2011, tuttavia, le nuove acquisizioni sono state modeste, ammontando ad un valore di circa 30 M€.

In India, per contro, si è acquisito un contratto del valore di 46 M€ da Kolkata Metro Rail Corporation Limited (KMRCL) per la progettazione, costruzione, installazione e prova dei sistemi di controllo, segnalamento e comunicazione di una nuova tratta della Metropolitana di Calcutta.

In Cina la principale acquisizione dell’anno riguarda la linea 1 della metropolitana tradizionale di ZhengZhou per un valore di circa 9 M€.

Infine in Corea del Sud, si segnala il contratto per la realizzazione di impianti afferenti la linea metropolitana driverless Uhi-Shinseoul con POSCO per 20,0 M€.

Unità Transportation Solutions

Gli ordini acquisiti al 31 Dicembre 2011 ammontano a 1.256,1 M€, rispetto a 1.142,8 M€ al 31 Dicembre 2010. Il valore del backlog ammonta a 3.442,3 M€ rispetto ad un valore di 2.721,5 M€ al 31 Dicembre 2010. Di seguito si evidenziano gli eventi rilevanti del 2011 per le diverse aree geografiche.

ITALIA In Italia, complessivamente il valore degli ordini acquisiti al 31 dicembre 2011 ammonta a oltre 120 M€; l’acquisizione più importante, per oltre105 M€, riguarda l’estensione della Linea 5 della metropolitana di Milano (estensione a Sud-Ovest da Garibaldi a San Siro).La linea si estenderà per ulteriori 7 chilometri con 10 nuove stazioni, con l’impiego della tecnologia Ansaldo STS per realizzare la marcia completamente automatica, senza macchinista a bordo.

Tra le iniziative in corso si segnala l’aggiudicazione al raggruppamento composto da Impregilo (mandataria), Astaldi, Ansaldo STS, AnsaldoBreda, Sirti e ATM Milano della gara in Project Financing relativa alla Linea 4 della Metropolitana di Milano (S. Cristoforo-Linate).La convenzione di concessione e i contratti di finanziamento diventeranno effettivi, auspicabilmente in tempi brevi, a conclusione dei ricorsi presentati in sede giurisdizionale dalla compagine competitrice.

RESTO D’EUROPAIn generale, il quadro macroeconomico globale risulta ancora influenzato dalla crisi finanziaria che ha provocato lo slittamento di molti progetti, in particolare nell’area Est Europea, dove i programmi di sviluppo promossi dalla Comunità Europea non sembrano sufficienti a finanziare nella loro totalità i principali progetti di espansione della rete dei trasporti di alcune capitali.

In Danimarca, nell’ambito del contratto già acquisito per la metropolitana driverless di Copenaghen Cityringen, il cliente ha deciso di affidare l’ordine dei treni ad Ansaldobreda, per il tramite di Ansaldo ATS, responsabile della realizzazione e della integrazione di tutte le opere tecnologiche.Ciò ha consentito di registrare un ulteriore ordine per oltre 120 M€.

NORD AFRICA E MEDIO ORIENTENon si sono avute nel periodo nuove acquisizioni, ma sono state comunque intraprese numerose attività di promozione e di offerta, specialmente in Qatar, che si segnala nell’area come uno dei Paesi con i più ambiziosi piani di sviluppo infrastrutturale come anche in Arabia Saudita.

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

13

ASIA – PACIFICIl valore degli ordini acquisiti in Australia in questo segmento di business è pari ad oltre 151 M€, tutti derivanti dal contratto quadro stipulato con la società mineraria Rio Tinto per l’attrezzaggio tecnologico di linee ferroviarie, nuove ed esistenti, per il trasporto di minerali di ferro dal bacino di Pilbara in Australia occidentale ai porti sulla costa.

In India si stanno valutando le possibili partnership con contractor locali per la partecipazione a prossime gare.

NORD AMERICAL’evento più importante dell’anno è rappresentato senz’altro dalla firma del contratto per la costruzione della metropolitana di Honolulu.Ansaldo Honolulu Joint Venture, il consorzio costituito da Ansaldo STS e AnsaldoBreda, ha firmato a Novembre 2011 con HART (Honolulu Authority for Rapid Transportation) il contratto per realizzare la parte tecnologica e fornire i veicoli della nuova linea metropolitana driverless della Città di Honolulu (Stato delle Hawaii). Il contratto, il cui valore complessivo ammonta a 1.334 milioni di dollari, prevede la progettazione, la costruzione, l’esercizio e la manutenzione della nuova linea di metro driverless per la città di Honolulu, lunga circa 32 chilometri tutti in viadotto, con 21 stazioni; la quota di Ansaldo STS corrisponde a 841,8 M€. La progettazione e costruzione della linea completa avrà una durata di 8 anni, mentre l’esercizio e manutenzione della linea inizierà nel 2015 per la prima tratta funzionale e nel 2019, fino al 2029, per l’intera linea. Si precisa che, la parte di O&M per gli anni dal 2025 al 2029 del valore di 224,7 M€ sarà soggetta a verifica delle performance da parte del cliente.

2.6.2 Informazioni commercialiGli ordini acquisiti al 31 Dicembre 2011 ammontano a complessivi 2.163.745 K€ rispetto ai 1.985.012 K€ dello stesso periodo 2010, con un incremento di 178.733 K€ (pari al 9%). Gli ordini acquisiti dall’Unità Signalling ammontano a 1.045.870 K€ e quelli dell’Unità Transportation Solutions a 1.256.058 K€ entrambi al lordo dei rapporti con gli altri settori di attività.

Di seguito evidenziamo i principali ordini acquisiti dall’Unità Signalling nel corso del 2011:

Paese Progetto Cliente Valore (M€)

Italy Direttrice TO-PD (main orders and variation order) RFI 210,5

Sweden Stockholm Red line S L 85,0

France HSL Bretagne - Pays de Loire EIFFAGE 62,0

France LGV SEA INEO 46,7

India Kolkata Metro KMRC 46,1

Turkey HSL Gebze - Kosekoy Salini-CGF-Kolin 31,5

Australia ARTC various projects ARTC 30,0

Italy HSL variation orders & price escalation RFI 20,3

South Korea Uhi-Shinseoul POSCO 20,0

Italy SCC - CTC variation orders RFI 18,1

France RATP Metro Paris Maintenance RATP 17,8

France LGVEE Phase 2 SNCF 15,0

Germany Berlin - Rostock D B 13,8

Canada STM Montreal STM 12,1

USA Components, Service & Maintenance Various 43,5

France Other Components, Service & Maintenance Various 29,7

Italy Components, Service & Maintenance Various 13,1

Di seguito evidenziamo i principali ordini acquisiti dall’Unità Transportation Solutions nel corso del 2011:

Paese Progetto Cliente Valore (M€)

USA Honolulu Metro Hart 841,8

Denmark Copenhagen - vehicles Metroselskabet 121,9

Italy Milan Line 5 ext. Garibaldi - San Siro Milan Municipality 105,2

Australia Rio Tinto RAFA phase 1 Rio Tinto 70,0

Australia Various Rio Tinto small projects Rio Tinto 48,2

Australia Rio Tinto RAFA phase 2 Rio Tinto 33,2

Saudi Arabia Riyadh - PNU variation orders SBG 11,8

Italy Rome Line C variation Roma Metropolitane 7,1

14

Andamento economico e situazione finanziaria del Gruppo | Andamento della gestione

4258 56

44

Unità Signalling

Unità Transportation Solutions

2.1641.988

Ordini al 31 Dicembre 2011 - 2010 (M€) e contribuzione delle Unità

31

dic

embr

e 2

01

1

31

dic

embr

e 2

01

0

% %

Il portafoglio ordini al 31 Dicembre 2011 è pari a complessivi 5.452.770 K€ con un incremento di 901.643 K€ rispetto al 31 Dicembre 2010 (20%). Si segnala che 650.483 K€ si riferiscono ai progetti in Libia attualmente sospesi.Il portafoglio ordini dell’Unità Signalling al 31 Dicembre 2011 ammonta a 2.341.367 K€ (2.100.179 K€ al netto dei rapporti con l’Unità Transportation Solutions).Il portafoglio ordini dell’Unità Transportation Solutions al 31 Dicembre 2011 ammonta a 3.442.345 (3.352.591 K€ al netto dei rapporti con l’Unità Signalling).

3961 4258

Unità Signalling

Unità Transportation Solutions

4.553 4.551

Portafoglio ordini al 31 Dicembre 2011 - 2010 (M€) e contribuzione delle Unità

31

dic

embr

e 2

01

1

31

dic

embr

e 2

01

0

% %

2.6.3 Andamento dell’Unità Signalling

(K€) 31.12.2011 31.12.2010 Variazione

Ordini 1.045.870 890.205 155.665

Portafoglio ordini 2.341.367 2.090.584 250.783

Ricavi 728.375 841.831 (113.456)

Risultato operativo (EBIT) 75.079 104.232 (29.153)

R.O.S. 10,3% 12,4% -2,1 p.p.

Capitale Circolante Netto 111.449 300 111.149

Ricerca e Sviluppo 32.475 33.053 (578)

Addetti (n.) 3.081 3.315 (234)

I valori espressi nella presente tabella sono comprensivi dei rapporti con gli altri settori di attività.

I Ricavi al 31 dicembre 2011 sono pari a 728.375 K€ rispetto a 841.831 K€ del 2010.

Gli eventi produttivi più rilevanti sono di seguito sintetizzati:

ITALIARiguardo al programma Alta Velocità si registra nell’esercizio la sostanziale conclusione delle attività relative alle tratte già esistenti, salvo continui ma modesti interventi di manutenzione e di upgrading degli apparati di controllo. Attraverso il Consorzio Saturno, per le future tratte Milano Genova e Brescia Treviglio sono partite le attività di progettazione, in anticipo rispetto alla firma dei relativi contratti, che prevedono tempistiche assai ristrette per le fasi di progettazione.

Nel segmento SCMT di bordo, è proseguita la fornitura delle apparecchiature per i rotabili di Trenitalia, in forza dell’Accordo Quadro vigente. Buono il volume di attività generato da ordini di altre imprese ferroviarie e da costruttori di materiale rotabile destinato a circolare in Italia.In particolare, per AnsaldoBreda sono proseguite le produzioni dei sistemi SCMT per i treni alta frequenza (TAF), quelle per i treni per servizio regionale (TSR), entrambe destinate alle Ferrovie Nord Milano e per le carrozze doppio piano Vivalto destinate a Trenitalia; inoltre sono proseguite le attività di sviluppo relative ai 50 nuovi treni ad Alta Velocità V300 Zefiro e sono state collaudate le apparecchiature relative ai primi due treni.

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

15

Nel segmento degli Apparati di stazione, sono state completate quasi tutte le attività relative agli impianti del Nodo di Napoli, di Venezia-Mestre, di Pisa, di Milano-Rogoredo e della linea Trento- Malè. In fase di installazione le apparecchiature della stazione di Palermo. Per il grande impianto di recente acquisizione relativo all’apparato multistazione di Genova, si registra un rallentamento delle attività rispetto ai programmi, a causa degli slittamenti degli appalti civili e di armamento, propedeutici ai lavori della Società.

Specifica menzione merita la Direttrice Torino-Padova. La produzione ha riguardato principalmente le attività di progettazione esecutiva che è stata portata a termine nei tempi, con la relativa consegna della documentazione al cliente; è avanzata inoltre l’attività di sviluppo incentrata principalmente sul rilascio dei prototipi più critici per le fasi successive di approvvigionamento e progettazione. Nel segmento Mass Transit, in collaborazione con l’Unità Transportation Solution, le principali attività hanno riguardato le forniture di impianti per Metro Roma Linea B1, Metro Genova De Ferrari – Brignole, Metro Napoli Linea 1 Dante-Garibaldi, Metropolitana Linea 6 di Napoli dove, in particolare, sono proseguite le attività di sviluppo del nuovo Bordo Metropolitano relativo alla tratta Mostra-Mergellina.

L’esercizio ha registrato crescenti volumi di attività di assistenza e manutenzione, in gran parte al servizio di RFI e Trenitalia, a fronte dell’ingente quantità di impianti ed apparati forniti a questi clienti negli anni passati.

RESTO D’EUROPA(In questa sezione son incluse anche la Turchia e le repubbliche ex sovietiche)

In Francia le attività hanno interessato soprattutto impianti (TG Rhin- Rhône) e apparecchiature di bordo (Thalys) per la rete ad alta velocità di quel paese, oltre alle usuali commesse di manutenzione, assistenza e produzione di componenti sciolti.

In Svezia è in pieno sviluppo il progetto Ester, per la realizzazione di un sistema ERTMS di livello 2 sulla linea omonima nel Nord del Paese, come pure il progetto per la modernizzazione della Red Line della Metropolitana di Stoccolma, mediante l’impiego della tecnologia CBTC.

In UK il progetto relativo alla Cambrian line nell’anno ha visto la messa in servizio della linea (la prima in territorio britannico ad essere attrezzata con lo standard europeo ERTMS di livello 2), ciò che ha consentito di chiudere positivamente alcune pendenze contrattuali col cliente.

In Germania si segnala l’inizio delle attività di collaudo e di messa in servizio delle apparecchiature installate sulla linea Saarbrücken – Mannheim facente parte del corridoio interoperabile europeo (Paris-Ostfrankreich-Südwestdeutchland). Sull’analogo contratto, acquisito nell’anno, relativo all’attrezzaggio della linea Rostock-Berlino, sono state avviate le attività preliminari di progettazione.Sul progetto di bordo avente ad oggetto la fornitura di 30 apparecchiature multistandard per 15 treni AV denominati Velaro, nel corso dell’esercizio sono proseguite le attività di fabbricazione, nonché la definizione col cliente di ulteriori implementazioni funzionali.

In Russia si sono completate le predisposizioni per l’inizio delle prove del sitema Itarus, il sistema studiato da Ansaldo STS, congiuntamente al NIJAS (l’ente di ricerca delle ferrovie russe) per l’introduzione degli standard ERTMS nell’ambiente fisico e operativo del territorio russo.

In Turchia sono avanzati i lavori di progettazione di dettaglio relativi alla linea Mersin-Toprakkal, che hanno finalmente ricevuto le necessarie approvazioni da parte del Committente; si sono così potute avviare le attività di montaggio in cantiere. Relativamente alla Metropolitana di Ankara, dopo il cambio della titolarità del contratto, passato dalla municipalità al Ministero dei Trasporti, le attività sono riprese con nuova lena.

In Kazakhistan tutte le attività produttive avviate per il progetto relativo alla linea Khorgos-Zhetysen, nell’ambito della Joint Venture costituita con le locali ferrovie, sono state interrotte formalmente dal cliente e si è aperta una negoziazione, ancora in corso, per la ridefinizione dello scopo del lavoro della JV medesima. Pertanto, si è ritenuto prudente non includere il valore a finire del progetto (circa 45 M€) nel backlog del Gruppo data la perdurante situazione d’incertezza.

NORD AFRICA E MEDIO ORIENTEL’esecuzione delle attività programmate per l’anno 2011 in Tunisia e, soprattutto in Libia, è stata negativamente condizionati dai disordini politici che si sono verificati nella regione.

In Tunisia sul finire dell’anno le attività sono riprese e si è prossimi a concludere l’attivazione degli impianti di segnalamento e di automazione nella linea suburbana di Tunisi.

In Libia, subito dopo l’inizio dei tumulti, le attività relative al progetto per la realizzazione del sistema di segnalamento, telecomunicazioni, security e power supply per le sezioni di Ras Ajdir –Sirth e Al Hisha – Sabha sono state sospese e ad oggi non sono ancora riprese. Il progetto riguardante la realizzazione di un analogo sistema per la sezione Sirth – Benghazi è stato anch’esso sospeso dal committente, società di costruzione delle ferrovie russe Zarubezhstroytechnology (ZST), con lettera del 21 febbraio 2011. Sono in corso contatti con questa organizzazione al fine di concordare l’allungamento del periodo di sospensione del contratto. Attualmente è difficile ipotizzare la ripresa produttiva di tali contratti data la situazione del paese.

AMERICALa produzione è derivata sia da attività sistemistiche su progetti pluriennali, sia dalla vendita di componenti. Relativamente al primo filone, si segnala innanzitutto l’intensa attività per il cliente Union Pacific, per il progetto OTP/CADX. Ansaldo STS USA si aggiudicò nel 2005 il contratto per lo sviluppo e l’implementazione della Next Generation Computer Aided Dispatch (CAD) e di un

16

Andamento economico e situazione finanziaria del Gruppo | Andamento della gestione

sistema di Optimizing Traffic Planner (OTP), nonché per le susseguenti attività di manutenzione fino al 2030. Nel corso dell’esercizio è stata portata a termine l’attivazione dell’OTP in tutte le regioni occidentali e nella maggior parte di quelle meridionali. Il completamento in tutte le regioni (in totale 34) è previsto nel 2012. Relativamente allo sviluppo del CADX Office, il 90% dei requisiti del sottosistema è stato approvato da Union Pacific.Nel mercato del Mass Transit le attività di produzione hanno riguardato numerosi contratti con svariate amministrazioni di trasporto pubblico locale: NYC – 5th and Lexington, WMATA – Red Line, PATH PTCC – Office, Port Authority of Allegheny Co, LIRR-Harold Interlocking.

ASIA – PACIFICIn Australia le attività si sono svolte con numerosi clienti, in gran parte col tipico rapporto contrattuale delle Alliance. In particolare, si citano i lavori per la Newcastle Alliance, per la Synergy Alliance, per la Richmond Line Alliance, per il K2RO Project, per il NCIG-Coal Export Terminal.

In India, la produzione si è principalmente focalizzata sui seguenti progetti, tutti con le ferrovie federali indiane.Il progetto KFW ha subito dal suo inizio numerosi aggiornamenti e varianti che hanno contribuito ad uno slittamento dei tempi di esecuzione dei lavori, insieme ad una serie di problemi tecnici che nel corso dell’esercizio 2011 hanno trovato finalmente una soddisfacente soluzione; ciò ha consentito di consegnare all’esercizio i primi impianti.I due progetti (North e South) per l’attrezzaggio degli impianti di terra e di bordo con le apparecchiature che consentono la funzionalità del Train Protection and Warning System (TPWS), dopo una lunga serie di difficoltà tecniche ed operative, sono arrivati ad una fase di sufficiente definizione delle soluzioni da implementare congiuntamente con il cliente.

In Korea la collaborazione con Rotem ha comportato la fornitura di apparecchiature per alcune tipologie di locomotive. Nel corso dell’esercizio sono stati eseguiti i test in linea con risultati positivi.

In Cina, il progetto ZhengXi Line è ormai al termine; le attività principali hanno riguardato il Transfer of Technology (ToT) al Partner locale Insigma.

Il risultato operativo (EBIT) dell’Unità Signalling al 31 dicembre 2011 è pari a 75.079 K€ (10% del valore dei ricavi), inferiore al valore a dicembre 2010 pari a 104.232 K€ per effetto dei minori volumi ed al congelamento dei nuovi contratti in Libia.Il Capitale Circolante Operativo al 31 dicembre 2011 è pari a 111.449 K€ in incremento rispetto al valore registrato al 31 dicembre del 2010 pari a 300 K€ per l’aumento dei crediti commerciali, delle rimanenze e dei lavori in corso.

Le spese di Ricerca & Sviluppo al 31 dicembre 2011 sono pari a 32.475 K€ sostanzialmente in linea ai valori dello scorso esercizio pari a 33.053 K€.

L’organico al 31 dicembre 2011 è pari a 3.081 unità (3.315 unità al 31 dicembre 2010); esso include il contenimento delle risorse nell’ambito del processo di riorganizzazione.

2.6.4 Andamento dell’Unità Transportation Solutions

(K€) 31.12.2011 31.12.2010 Variazione

Ordini 1.256.058 1.142.756 113.302

Portafoglio ordini 3.442.345 2.721.540 720.805

Ricavi 512.267 504.448 7.819

Risultato operativo (EBIT) 55.009 46.294 8.715

R.O.S. 10,7% 9,2% +1,5 p.p.

Capitale Circolante Netto (172.411) (105.299) (67.112)

Ricerca e Sviluppo 1.425 1.774 (349)

Addetti (n.) 600 449 151

I valori espressi nella presente tabella sono comprensivi dei rapporti con gli altri settori di attività.

I Ricavi dell’Unità Transportation Solutions al 31 dicembre 2011 ammontano a 512.267 K€ rispetto a 504.448 K€ registrati al 31 dicembre 2010.I volumi sono stati sviluppati per il 55% in Italia e per il 45% all’estero e riguardano per il 78% il settore metropolitano. La produzione si è sviluppata sui progetti relativi all’Alta Velocità, Linea C della Metropolitana di Roma, Copenhagen, Metromilano, Metrogenova, Alifana, Linea 6 e Linea 1 della Metropolitana di Napoli, Metrobrescia, Riyadh, Malaysia e Australia.

Gli eventi produttivi più significativi sono di seguito sintetizzati.

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

17

ITALIAALTA VELOCITANel segmento dell’Alta Velocità sono proseguite sulle linee già in esercizio attività marginali relative alla messa in servizio di alcune nuove interconnessioni e a lavori di assistenza in garanzia; sono cominciate, a sbalzo, le attività di progettazione relative alle nuove tratte, ancora da contrattualizzare, Treviglio – Brescia e Milano-Genova 3° Valico del Giovi.

METROGENOVA:Relativamente alla tratta funzionale De Ferrari–Brignole, nel corso dell’anno si sono eseguite attività di fornitura degli impianti tecnologici, di montaggi in linea e nella stazione Brignole. Sono pure cominciate attività di messa in servizio. L’alluvione che nel mese di novembre ha colpito la città di Genova ed anche il nostro cantiere ha determinato uno slittamento del programma operativo: l’apertura al pubblico è prevista nel mese di Settembre 2012.Per quanto riguarda il Deposito di Dinegro, il Cliente ha deciso di assegnare alla Società la realizzazione di una parte delle strutture sovrastanti il deposito, con una variante attualmente in corso di approvazione.

LINEA REGIONALE ALIFANA:Nel corso del secondo trimestre è stato sottoscritto un Verbale di Concordamento riguardante gli incrementi dei prezzi dei materiali da costruzione, contabilizzati negli anni precedenti; la Concedente Metrocampania Nordest ha predisposto e trasmesso alla Regione Campania un nuovo testo di Atto Integrativo che sostituirà quello sottoscritto a marzo 2010. Nel mese di novembre è stato, poi, sottoscritto l’Atto di Sottomissione inerente il Sottopasso di Scampia che ha consentito la regolarizzazione delle opere oggetto di variante (civili e tecnologiche).Sempre nel mese di novembre è stato sottoscritto il verbale di sospensione dei lavori riguardante la stazione di Melito stralcio A, con specifica riserva per il ristoro di tutti i maggiori oneri e danni conseguenti. Con riferimento alla situazione creditoria dell’ATI, e quindi delle Associate, si segnala che nel corso dell’anno sono state poste in essere azioni legali a tutela dei diritti acquisiti.Contestualmente sono proseguiti contatti con la Regione Campania, finalizzati alla definizione di un percorso attraverso il quale pervenire ad una reciproca soddisfazione.Relativamente alla tratta Piscinola–Capodichino, la Stazione Appaltante Metrocampania Nordest non ha ancora provveduto alla consegna delle aree ed opere del lotto A, come previsto dall’Appalto Integrato. L’ATI, di cui la società è mandataria, ha provveduto a formalizzare specifica riserva per il ristoro di tutti i maggiori oneri e danni conseguenti.

METROPOLITANA DI NAPOLI LINEA 6:L’anno 2011 è stato caratterizzato da importanti avvenimenti relativi agli aspetti tecnico - realizzativi.In particolare per quanto concerne la Galleria di Linea si registra nel mese di ottobre il termine delle attività di scavo con l’arrivo della TBM/EPB presso il cantiere della stazione Municipio dove sono state preventivamente realizzate le strutture necessarie per le operazioni di smontaggio. La galleria a foro cieco realizzata, lunga circa 3 Km e costituita da 1.700 anelli di rivestimento, è a singola canna e si estende dalla stazione di Mergellina fino alle aree di Piazza Municipio. Per quanto concerne le stazioni A.Mirelli, S.Pasquale, Chiaia e Municipio le attività lavorative sono proseguite con modalità differenti a causa dei particolari avvenimenti verificatisi nel corso dell’anno. Infatti il raggiungimento della quota prescritta per lo scavo in regime archeologico è stato motivo del sensibile rallentamento dei lavori negli ultimi anni. Infine, per quanto riguarda il sito del cantiere Municipio, si evidenzia che le aree del pozzo di stazione sono state interessate nel corso dell’anno dal prosieguo delle indagini archeologiche rallentando di fatto le attività previste a programma. Relativamente alla consistente situazione creditoria del contratto, la Società ha iniziato il procedimento per ottenere decreto ingiuntivo contro il Comune di Napoli per la riscossione di quanto spettante.

METROPOLITANA DI ROMA LINEA C:Le lavorazioni nella tratta all’aperto tra Pantano–Torrenova e il Deposito di Pantano sono sostanzialmente completate; sono in corso le prove ed i collaudi, in particolare i test funzionali di sottosistema, di interfaccia e le prove preventive funzionali.Per quanto riguarda i lavori nella tratta in galleria tra Giardinetti–Centocelle, relativamente alle stazioni interrate, sono in corso di completamento le opere a rustico, i solai e le fodere dei vari livelli e sono stati inoltre completati gli allarghi di banchina; per quanto riguarda la linea è in fase di completamento la realizzazione del “solettone” di regolamento e il montaggio delle “banchinette” e sono state avviate le attività di posa dell’armamento e delle vie cavi primarie.

METRO MILANO LINEA 5:Per la tratta funzionale da Bignami a Zara si sono concluse le attività di montaggio e la messa in servizio della maggior parte degli impianti di telecomunicazione.A seguito della richiesta del comune di Milano di attivare temporaneamente l’esercizio al pubblico della tratta funzionale Bignami-Zara in occasione della “Settimana della Famiglia” che si svolgerà a fine maggio 2012, si è deciso di realizzare un servizio navetta su singolo binario, con due treni, nelle stazioni di Bignami e Zara saltando le stazioni intermedie.Il servizio dovrà prevedere la marcia automatica con presenziamento di agenti a bordo ed in stazione alla fine del mese di maggio. A tal fine sono state ricalibrate le attività di commissioning.L’attivazione definitiva della tratta Bignami-Zara è prevista per fine ottobre 2012.Relativamente all’estensione della linea fino alla stazione di San Siro, la progettazione esecutiva è in corso di svolgimento e verrà completata entro dicembre 2012. Sono stati emessi gli ordini per tutte le forniture mentre il contratto di montaggio degli apparati di segnalamento verrà concluso nel prossimo anno. Da parte del partner civile sono in corso le attività inerenti lo spostamento dei sottoservizi, la realizzazione delle paratie delle stazioni e l’approntamento delle prime due TBM.

18

Andamento economico e situazione finanziaria del Gruppo | Andamento della gestione

LINEA 1 METROPOLITANA DI NAPOLI:Il contratto prevede la realizzazione delle opere riguardanti la linea di contatto, l’alimentazione di potenza, le telecomunicazioni, il segnalamento ed automazione e i sistemi protettivi sulla tratta che ha una lunghezza di 5 Km e si sviluppa interamente in galleria. Nell’anno è stata attivata una prima tratta da Dante a Università (Marzo 2011), con configurazione a navetta (binario dispari). Nel 2012 è previsto l’inserimento della stazione di Toledo nella tratta a navetta in questo periodo in esercizio e il completamento dell’intera tratta da Dante a Garibaldi con configurazione definitiva a giostra (dicembre) ad eccezione delle stazioni di Municipio e Duomo il cui completamento è previsto rispettivamente nel 2013 e nel 2014.

METRO BRESCIA:Nell’anno è stato completato lo sviluppo della progettazione costruttiva e sono in fase di completamento le installazioni su tutta la linea a meno di particolari legati alle finiture civili e opere minori presso le officine di deposito. Le attività in sito sono prevalentemente correlate alla messa in servizio del sottosistema ATC, dei veicoli, e all’integrazione di sistema sulla tratta funzionale e sul resto della linea che proseguirà fino a settembre; l’esercizio del sistema è previsto alla fine del mese di dicembre 2012. L’anno è stato caratterizzato dalla risoluzione del contenzioso tra ATI e Brescia Mobilità con la stipulazione di un atto transattivo che ha ridefinito il programma di riferimento, ha riconosciuto all’ATI parte delle spese sostenute per prolungamento tempi e varianti in corso d’opera ed a stabilito le modalità con cui opererà la società che gestirà l’Operation and Maintenance dell’impianto.

RESTO D’EUROPAMETROPOLITANA DI SALONICCO:La fase progettuale nella quale è attualmente impegnata la Società, il General Final Design 2 (GFD2), è stata caratterizzata nel 2011 da due eventi fondamentali: la sostanziale approvazione del Cliente della proposta tecnica della Società sulla nuova architettura CBTC del sistema di segnalamento e l’avvenuta formalizzazione della riserva sottomessa dalla JV al Cliente sui danni sostenuti dai Partner del Gruppo B (ASTS ed AB) in fase di progettazione (GFD1 e GFD2). In termini di programmi la miglior stima ad oggi ipotizzabile prevede il termine dei lavori a fine dicembre 2017. Di contro, va segnalata la richiesta ufficiale formulata dal Cliente alla JV nel mese di novembre di un nuovo programma con completamento dei lavori entro la fine del 2015, anche se tale richiesta non e’ accompagnata da un impegno concreto da parte dello stesso Cliente a chiudere tempestivamente le pendenze a suo carico. Attualmente la valutazione del preventivo di commessa recepisce una stima degli slittamenti anche dovuti alla sfavorevole congiuntura economica nella quale versa il Paese.

COPENHAGEN:Per quanto riguarda il contratto Cityringen è stato concordato con il cliente ed il costruttore delle opere civili un nuovo programma di realizzazione dell’opera, che anticipa a dicembre 2017 l’entrata in esercizio del sistema.Si sono raggiunte nel corso dell’anno tutte le milestones di progettazione e di definizione delle interfacce con il contrattista Civile. Nell’area del Deposito è stata conclusa la cantierizzazione del sito e sono partite le attività preliminari di preparazione agli scavi.

Per quanto riguarda il contratto di Operation&Maintenance nel corso del 2011 ha registrato un’ottima performance con una Service Availability del 98,8% a seguito del miglioramento delle procedure operative e modifiche impiantistiche oltre al rinnovo della componentistica in obsolescenza.Il numero di passeggeri ha raggiunto il suo massimo storico con ca. 54 milioni di corse/passeggeri.

NORD AFRICA E MEDIO ORIENTERIYADH AUTOMATED PEOPLE MOVER SYSTEM (APM):Nel corso dell’anno sono terminate le attività di progettazione costruttiva così come le interfacce con le opere civili; quelle di commissioning sono in via di ultimazione.Nel corso dei primi mesi dell’anno è stato siglato un accordo con il Cliente che ha formalizzato un nuovo programma temporale e nuove milestones intermedie. In particolare, la prima, Ceremonial Opening, è consistita in un giro completo della linea 2 con un treno in modalità di marcia manuale effettuato nel mese di maggio alla presenza del Re.

ASIA - PACIFICMETRO CIRCULAR LINE TAIPEI:Il Cliente ha affidato solo due dei tre principali contratti con le imprese civili, in ritardo rispetto al programma iniziale. Sono in corso negoziazioni per formalizzare un extension of time che consideri tali slittamenti.Da segnalare che verso la fine dell’anno è stata elaborata e sottomessa la CBS (Contract Baseline Schedule) la cui approvazione ha portato ad un significativo incasso a titolo di acconto nel mese di dicembre.

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

19

AUSTRALIA:La produzione di periodo si è sviluppata principalmente su progetti correlati al Framework Agreement di Rio Tinto (RAFA). In particolare le attività su Rail Capacity Enhancement e su Hope Down 4 sono la parte predominante sia dei ricavi dell’anno sia dell’impiego di risorse interne degli enti di Ingegneria e Costruzioni. Sono inoltre avanzate le attività di preventivazione operativa dei progetti ECP ed ATO assieme a quelle relative alla fase di studio della restante parte del programma.

MALAYSIA:La produzione riguarda essenzialmente il progetto Malaysia North Double Tracking. L’evento più rilevante del periodo è rappresentato dalla risoluzione della controversia con il Cliente, a tutti i suoi livelli, per la definizione della soluzione tecnologica di segnalamento da adottare sul progetto. Restano, ora, in piedi le negoziazioni sul programma lavori e sulla richiesta di un’extension of time che consenta di recuperare i mesi consumati per l’individuazione della soluzione tecnologica di riferimento.

Il risultato operativo (EBIT) dell’Unità Transportation Solution al 31 dicembre 2011 è pari a 55.009 K€ (10,7% del valore dei ricavi) rispetto a 46.294 K€ al 31 dicembre 2010 (9,2% del valore dei ricavi); tale incremento è conseguenza del differente mix di commesse lavorate nei due periodi a confronto.

Il Capitale Circolante Operativo ammonta a -172.411 K€ rispetto a -105.299 K€ al 31 dicembre 2010; la variazione è attribuibile principalmente al volume di anticipi da clienti registratosi nell’anno.

Le spese di Ricerca & Sviluppo imputate al conto economico sono pari a 1.425 K€, sostanzialmente in linea rispetto a quanto consuntivato al 31 dicembre 2010 (1.774 K€).

L’organico iscritto al 31 dicembre 2011 è pari a 600 unità, con un incremento di 151 unità rispetto al 31 dicembre 2010 (pari a 449 unità). Tale variazione è riconducibile alla ricollocazione delle risorse, in particolare in Australia, attuata nell’ambito del progetto di riorganizzazione del gruppo.

2.7 Prospetto di raccordo del Risultato d’esercizio e del Patrimonio Netto della Capogruppo con quelli consolidati al 31 dicembre 2011

(K€)Patrimonio

Nettodi cui: Risultato

d’esercizio

Patrimonio Netto e Risultato della Capogruppo al 31.12.2011 321.939 53.286Eccedenza dei Patrimoni Netti delle situazioni contabili annuali comprensivi dei Risultati di periodo, rispetto ai valori di carico delle partecipazioni in imprese consolidate 100.138 15.057

Rettifiche effettuate in sede di consolidamento per:

- Dividendi da società consolidate - -

- Differenza da traduzione 937 -

- Svalutazione partecipazione società consolidate e crediti finanziari controllate - 4.414

- Altre rettifiche - 199

423.014 72.956

- Interessi di terzi 1.122 100

Totale Patrimonio Netto e risultato al 31.12.2011 424.136 73.056

20

Operazioni significative del periodo ed operazioni intervenute dopo la chiusura al 31 dicembre 2011

3 Operazioni significative del periodo ed operazioni intervenute dopo la chiusura al 31 dicembre 2011

L’evento più importante dell’anno è rappresentato senz’altro dal successo di Honolulu.Ansaldo Honolulu Joint Venture, il consorzio costituito da Ansaldo STS e AnsaldoBreda, ha firmato a novembre con HART (Honolulu Authority for Rapid Transportation) il contratto per realizzare la parte tecnologica e fornire i veicoli della nuova linea metropolitana driverless della Città di Honolulu (Stato delle Hawaii). Il contratto, il cui valore complessivo ammonta a 1.334 milioni di dollari (al netto della tassa GET), prevede la progettazione, la costruzione, l’esercizio e la manutenzione della nuova linea di metro driverless per la città di Honolulu, lunga circa 32 chilometri tutti in viadotto, con 21 stazioni; la quota di Ansaldo STS ammonta a 841,8 M€. La progettazione e costruzione della linea completa avrà una durata di 8 anni, mentre l’esercizio e manutenzione della linea inizierà nel 2015 per la prima tratta funzionale e nel 2019, fino al 2029, per l’intera linea. Il valore di questo contratto è il più alto nella storia della società.

Nel mese di febbraio 2012 il Consiglio di Stato ha dato il via libera al consorzio di imprese guidato da Impregilo (con Astaldi, Ansaldo STS, AnsaldoBreda, Atm e Sirti) nella gara per la costruzione e gestione del Metrò 4 Linate-Lorenteggio respingendo la richiesta di sospensione dei provvedimenti di aggiudicazione definitiva della gara avanzata dall’ associazione temporanea di imprese concorrente. Nel mese di gennaio già la Terza sezione del Tar della Lombardia aveva respinto il ricorso a cui era seguito l’appello al Consiglio di Stato. L’opera prevede un investimento complessivo di circa 1,7 miliardi di euro, finanziati per due terzi con contributi pubblici statali e comunali.

21

Signalling and Transportation Solutions | Bilancio Consolidato al 31 dicembre 2011

4 Rischi ed incertezze

I rischi di seguito evidenziati risultano dalla considerazione delle caratteristiche del mercato e dell’attività del Gruppo Ansaldo STS, unitamente alle principali risultanze dell’aggiornamento del Risk Assessment dei processi. Il Risk Assessement è volto alla identificazione dei principali rischi, rispetto ai processi identificati come rilevanti, e delle relative azioni di mitigazione, nonché alla definizione delle ulteriori azioni da intraprendere per ridurre ulteriormente il rischio o per migliorare le performance del processo.

Il processo di Risk Assessment adottato da Ansaldo STS fa riferimento al framework internazionalmente riconosciuto dell’“Enterprise Risk Management” del “Committe of Sponsoring Organizations of the Treadway Commission” (COSO report) e si propone di integrare il Risk Assessment nei processi di pianificazione ed attuazione degli obiettivi aziendali, per creare valore secondo una appropriata gestione dei rischi, nonché valorizzando le eventuali opportunità.

I principali rischi ed incertezze di Ansaldo STS e del Gruppo sono di seguito presentati secondo la classificazione adottata dal Gruppo (rischi strategici, operativi, financial ed informativi). Vi potrebbero essere rischi al momento non identificati o considerati non significativamente rilevanti che potrebbero avere tuttavia un impatto sull’attività del Gruppo.

Con riguardo alla gestione dei rischi finanziari, si rinvia alle relative Note Esplicative.

4.1 Rischi strategici

4.1.1 Competitività del mercato ed i programmi di efficentamentoIl gruppo Ansaldo STS opera in un mercato globale che cresce nei paesi emergenti e a più alto tasso di sviluppo e che, in particolare nel business del segnalamento, è caratterizzato da una sempre più decisa tendenza alla standardizzazione dei prodotti e delle soluzioni tecnologiche e alla globalizzazione dei mercati. Ne deriva un aumento della competizione commerciale ed una tendenza di riduzione dei prezzi, pur in presenza di una buona crescita dei volumi complessivi del mercato.

Il gruppo pertanto è esposto al rischio di un indebolimento della propria capacità competitiva in mancanza di un’adeguata standardizzazione delle soluzioni e dei prodotti offerti e di una maggiore efficienza/ottimizzazione nell’impiego delle risorse in fase di esecuzione dei contratti e più in generale nella gestione operativa dell’intera azienda.

In risposta a questo rischio, si evidenzia che il Gruppo si è dotato di un assetto organizzativo ed operativo integrato, volto a perseguire una maggiore standardizzazione delle soluzioni e dei prodotti ed in generale a migliorare l’efficienza e l’efficacia operativa. Tale cambiamento è avvenuto dal 1 gennaio 2010 e si è completato con l’inclusione a partire dal 1 aprile 2011 nella nuova organizzazione della controllata in USA.

L’attuale fase di mercato in un contesto congiunturale difficile richiede azioni sempre più determinate per preservare i margini e quindi il valore dell’azienda. In risposta a questo rischio sono stati avviati nel 2010 specifici programmi di efficentamento volti a ridurre sia i costi esterni sia i costi interni, attraverso l’ottimizzazione di vari processi operativi.

Nel 2011 sono proseguite le azioni di attuazione dei programmi di efficientamento e sono state individuate ed avviate nuove iniziative.

Esiste il rischio che tali programmi possano essere attuati con risultati inferiori alle attese o in un tempo maggiore di quello previsto con la conseguenza di un impatto negativo sui margini e sul valore dell’azienda. In risposta a questo rischio, lo stato di attuazione delle azioni di implementazione dei programmi di efficientamento è monitorato attraverso rigorose metodologie di Program Management.

Tali programmi richiedono tra l’altro un accurato processo di pianificazione a medio lungo termine dei fabbisogni di risorse interne ed esterne, in mancanza del quale potrebbero aumentare i rischi connessi alla efficacia e puntuale attuazione di tali programmi.

4.1.2 Cambiamenti del quadro macroeconomico ed obiettivi di efficienza.Il gruppo Ansaldo STS, come già detto, opera in un mercato internazionale è esposto quindi ai rischi derivanti dai cambiamenti del quadro macroeconomico globale e del mercato di riferimento. Tra i fattori macroeconomici che possono avere un impatto sull’attività del Gruppo sono rilevanti il tasso di crescita nei mercati di riferimento ed i programmi pubblici di investimento in infrastrutture.

L’attuale fase di crisi economica, il rischio di un rallentamento del tasso di crescita dell’economia mondiale ed i programmi di riduzione dei deficit pubblici, intrapresi od annunciati, in vari paesi per fronteggiare l’elevato livello del debito pubblico potrebbero causare la cancellazione od il rinvio di contratti, ritardi nei pagamenti, condizioni finanziarie meno favorevoli nei nuovi contratti con un impatto negativo sulle performance del Gruppo.

In risposta a questo rischio si evidenziano presidi di controllo rafforzati per la selezione e la valutazione delle opportunità commerciali con un approccio sistematico e fattuale per la relativa definizione delle condizioni contrattuali nell’ambito dei processi di offerta.

In particolare si sta manifestando il rischio di ritardo nei pagamenti a causa di ritardi nel finanziamento pubblico di progetti in corso sia in Italia sia in taluni mercati esteri. Tali situazioni sono oggetto di un costante monitoraggio e di specifiche iniziative per mitigarne l’impatto. Si evidenzia che, il Gruppo conserva una significativa posizione finanziaria positiva ed in generale dispone di una solida struttura patrimoniale e finanziaria e di un significativo portafoglio ordini (circa quattro anni di lavoro) che gli consentono di fronteggiare l’attuale difficile fase congiunturale.

22

Rischi ed Incertezze | Rischi operativi

4.1.3 Innovazione quale fattore competitivoI business nei quali il Gruppo opera – soluzioni di trasporto e segnalamento – sono caratterizzati da un rilevante grado di innovazione tecnologica che costituisce un importante fattore competitivo.

Risulta pertanto determinante la capacità del gruppo Ansaldo STS di sostenere l’attuale politica di investimenti e la capacità di valutare in un modo sistematico e fattuale il ritorno degli investimenti in Ricerca e Sviluppo volti a produrre soluzioni innovative.

Il Gruppo potrebbe non valutare appropriatamente le esigenze di innovazione i contenuti dei progetti di innovazione e di sviluppo i loro benefici e le conseguenti priorità, con il rischio di non essere in linea con le esigenze del mercato, di un basso ritorno economico dell’investimento in innovazione e del progetto e la perdita di opportunità commerciali.

A mitigazione di tali rischi, si evidenziano i processi aziendali di definizione del portafoglio prodotti e di verifica periodica della competitività tecnica dei prodotti.