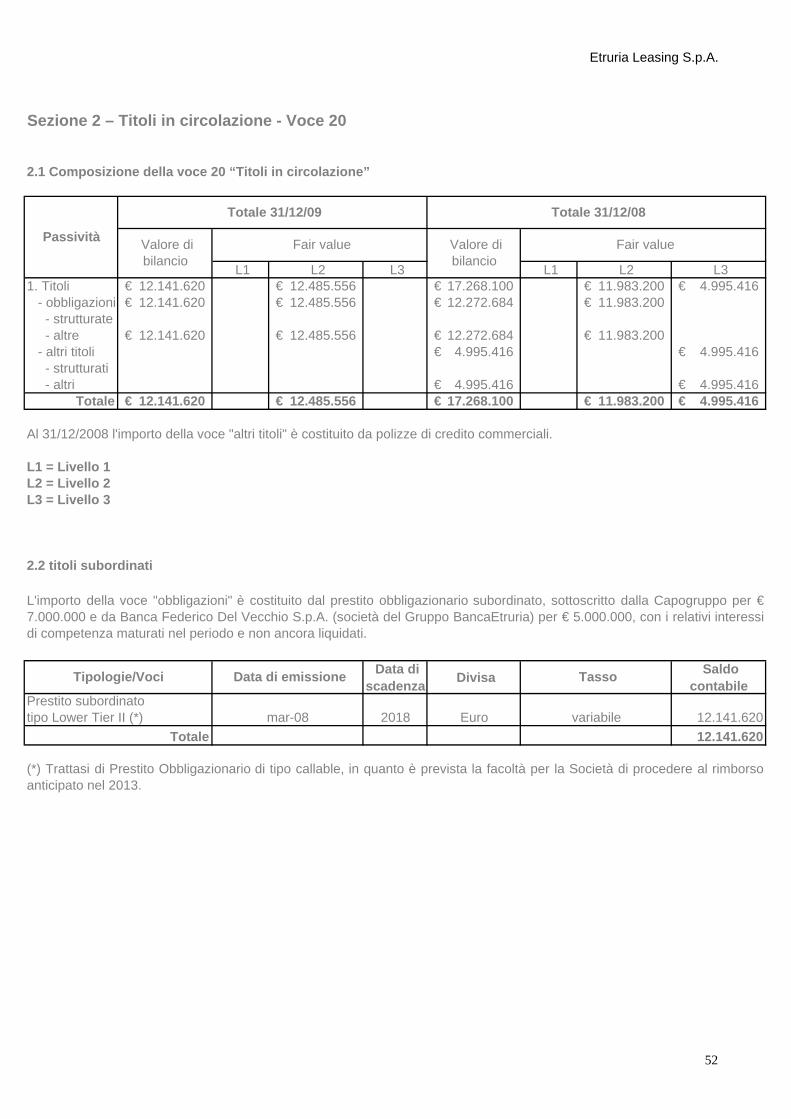

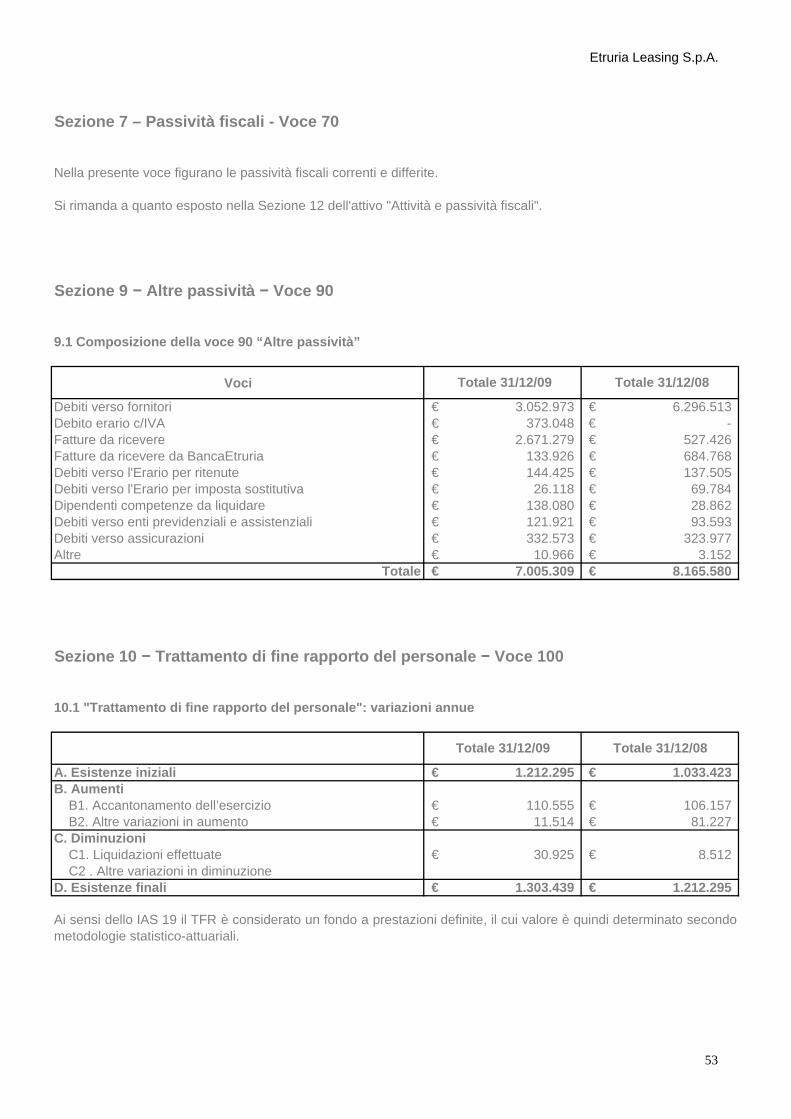

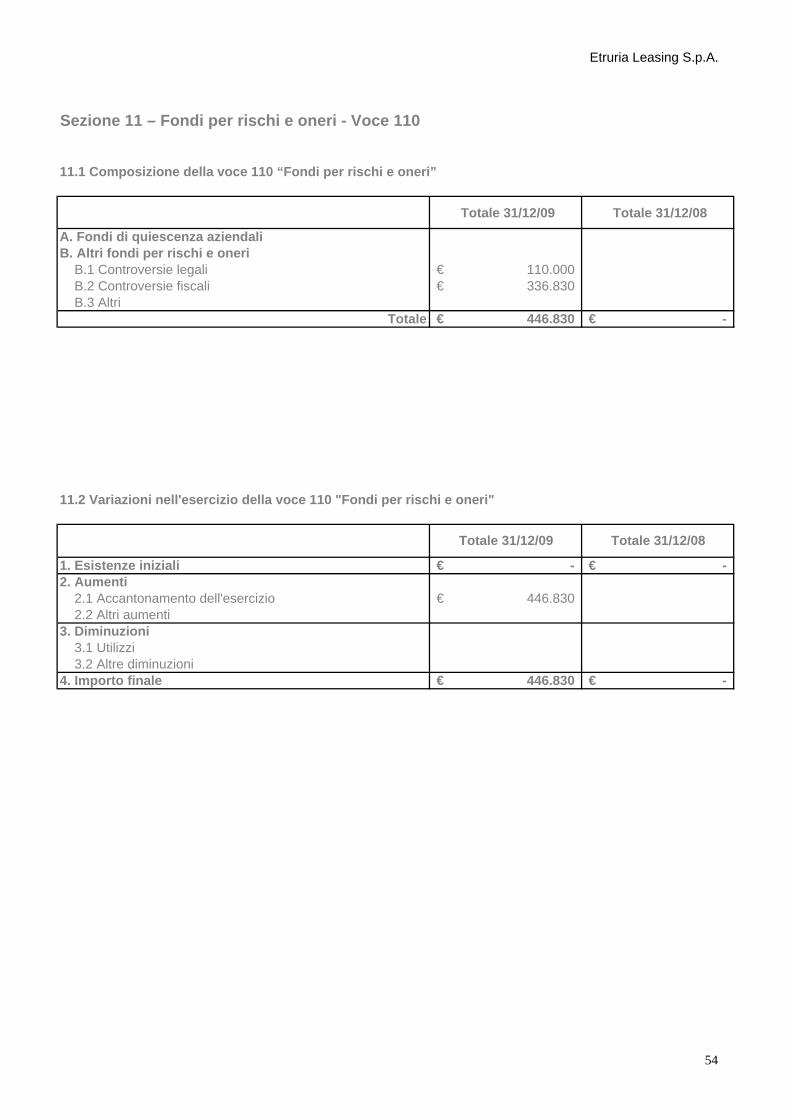

BILANCIO AL 31/12/2009 - Assilea - Associazione Italiana ... · Massimo Galli Saro Lo Presti ......

96

B B I I L L A A N N C C I I O O A A L L 3 3 1 1 / / 1 1 2 2 / / 2 2 0 0 0 0 9 9 Etruria Leasing S.p.A. Via degli Orti Oricellari, 30 50123 Firenze Tel. 055/277571 - Fax 055/2775724 e-mail: [email protected] Part. IVA Cod. Fisc. e Num. Iscr. Reg. Imprese Firenze 01990880484 R.E.A. Firenze 355566 Cap. Soc. € 18.409.661 i.v. Elenco Speciale Intermediari Finanziari n. 19253.4 Elenco Generale UIC n. 55 Società soggetta all’attività di direzione e coordinamento del socio unico Banca Popolare dell’Etruria e del Lazio Società Cooperativa “Gruppo Banca Etruria” iscritto all’Albo dei Gruppi Creditizi al n. 5390.0

Transcript of BILANCIO AL 31/12/2009 - Assilea - Associazione Italiana ... · Massimo Galli Saro Lo Presti ......

BBIILLAANNCCIIOO AALL 3311//1122//22000099

Etruria Leasing S.p.A.

Via degli Orti Oricellari, 30 50123 Firenze

Tel. 055/277571 - Fax 055/2775724 e-mail: [email protected]

Part. IVA Cod. Fisc. e Num. Iscr. Reg. Imprese Firenze 01990880484 R.E.A. Firenze 355566 Cap. Soc. € 18.409.661 i.v.

Elenco Speciale Intermediari Finanziari n. 19253.4 Elenco Generale UIC n. 55

Società soggetta all’attività di direzione e coordinamento del socio unico Banca Popolare dell’Etruria e del Lazio Società Cooperativa

“Gruppo Banca Etruria” iscritto all’Albo dei Gruppi Creditizi al n. 5390.0

Etruria Leasing S.p.A.

2

IINNDDIICCEE CARICHE SOCIALI 3 RELAZIONE SULLA GESTIONE 4

Quadro generale 4 Attività della Società 7 Struttura organizzativa 9 Gestione finanziaria 11 Gestione patrimoniale ed economica 11 Rapporti con imprese del Gruppo e parti correlate 15 Risorse umane 16 Fatti di rilievo intervenuti dopo la chiusura dell’esercizio 17 Evoluzione prevedibile della gestione 17 Proposta di destinazione dell’utile 18

SCHEMI DI BILANCIO 19

Stato Patrimoniale 20 Conto Economico 21 Prospetto della redditività complessiva 22 Prospetto delle variazioni del Patrimonio Netto 23 Rendiconto finanziario 24

NOTA INTEGRATIVA 26

Parte A - Politiche contabili 27 Parte B - Informazioni sullo Stato Patrimoniale 43 Parte C - Informazioni sul Conto Economico 56 Parte D - Altre Informazioni 64

Allegato 1 – PUBBLICITA’ DEI CORRISPETTIVI DI REVISIONE CONTABILE E DEI SERVIZI DIVERSI DALLA REVISIONE

90

RELAZIONE DEL COLLEGIO SINDACALE 91 RELAZIONE DELLA SOCIETÀ’ DI REVISIONE AI SENSI DELL’ART.156 E DELL’ART.165 DEL D.LGS. 24.02.98, N.58

94

CONVOCAZIONE ASSEMBLEA 96

Etruria Leasing S.p.A.

3

CCAARRIICCHHEE SSOOCCIIAALLII CONSIGLIO DI AMMINISTRAZIONE

Presidente

Andrea Riccetti

Vice Presidente

Enrico Fazzini Amministratore Delegato Paolo Verdelli

Consiglieri

Massimo Catani Giampiero Cottoni COLLEGIO SINDACALE

Presidente

Aldo Bompani

Sindaci effettivi

Massimo Galli

Saro Lo Presti Sindaci Supplenti Sergio Cassai Gianfranco Neri DIREZIONE

Direttore

Aldo Calvani

Etruria Leasing S.p.A.

4

RREELLAAZZIIOONNEE SSUULLLLAA GGEESSTTIIOONNEE ((BBiillaanncciioo aall 3311//1122//22000099)) Prima di procedere all’esame dei dati patrimoniali ed economici relativi all’esercizio 2009, unitamente alla informativa sui principali avvenimenti organizzativo/gestionali che hanno interessato la Società, riteniamo opportuno illustrare brevemente alcuni aspetti dello scenario economico di riferimento.

QQuuaaddrroo ggeenneerraallee Nell’anno 2009 è continuata la crisi economico-finanziaria iniziata nel 2008, con una ulteriore diminuzione del PIL mondiale di quasi un punto percentuale, secondo le stime fornite dal Fondo Monetario Internazionale, nonostante i segnali di ripresa rilevati nell’ultima parte dell’anno. La diminuzione è da attribuire in particolare alle economie più sviluppate come gli Stati Uniti (-2,6%), il Giappone (-5,2%) e l’Area Euro (-4,0%) dove l’Italia registra una diminuzione del 4,8%. Nel nostro Paese il Pil è tornato a crescere nel terzo trimestre 2009 (+0,6% sul trimestre precedente) dopo cinque trimestri consecutivi di diminuzione. Prosegue il miglioramento del clima di fiducia delle imprese che si riflette parzialmente su un recupero della produzione industriale che, pur registrando un dato negativo, mostra segni di una graduale ripresa principalmente dipesa dalle manifatture dei beni intermedi, strumentali e di consumo durevole che avevano subìto in precedenza una contrazione più marcata. Il livello delle esportazioni e importazioni nel 2009, pur presentando variazioni percentuali fortemente negative rispetto all’anno precedente, mostra un cenno di ripresa nel terzo trimestre, con una previsione di crescita per l’anno 2010 (+4,7%) nonostante la perdita di competitività delle merci italiane causata dall’apprezzamento dell’euro. Si registra un calo della spesa delle famiglie, sia per la diminuzione dell’occupazione (-2,5% nel 2009) che per la flessione del reddito disponibile reale. Nei primi nove mesi del 2009 gli investimenti in costruzioni sono diminuiti del 8,4% rispetto allo stesso periodo dell’anno precedente, risentendo della forte flessione del comparto registrata nell’ultimo periodo dell’anno 2008. Ancora più pesante si presenta nel medesimo periodo la flessione degli investimenti in beni strumentali e mezzi di trasporto.

Etruria Leasing S.p.A.

5

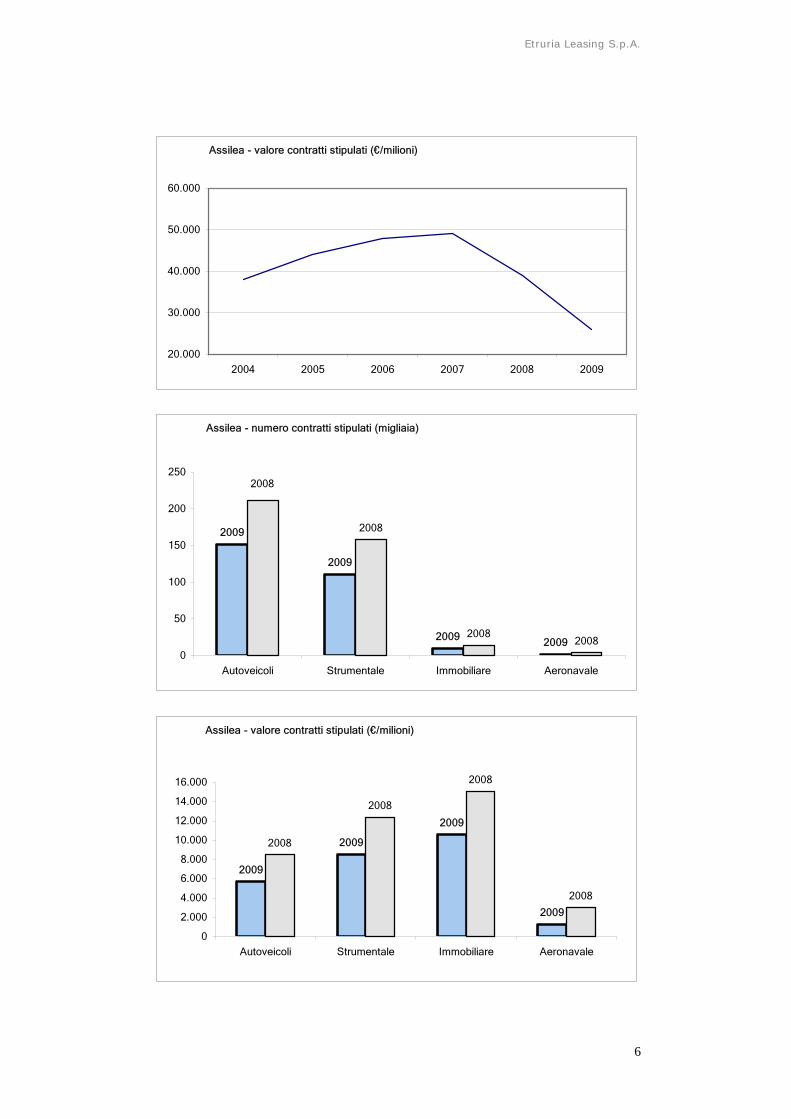

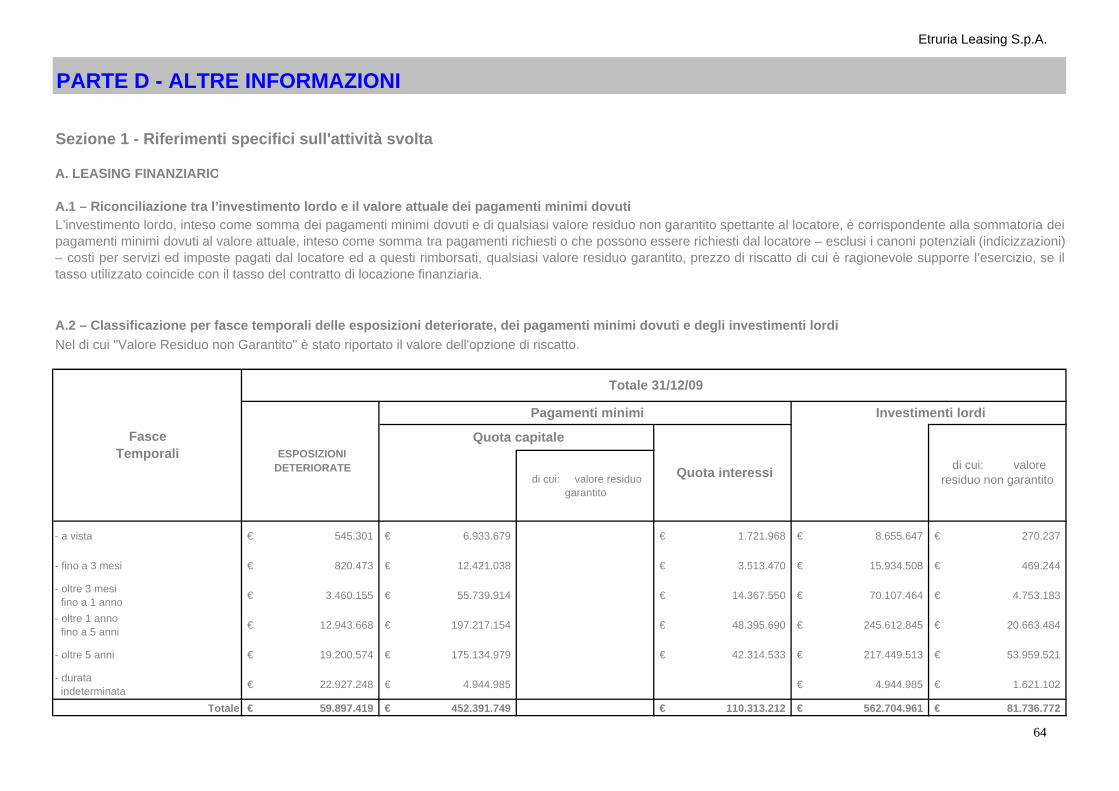

Secondo stime della Banca d’Italia basate sui conti nazionali, nei dodici mesi terminati a settembre 2009, la redditività operativa delle imprese non finanziarie è lievemente diminuita. Nel 2009 lo stipulato leasing ha registrato una ulteriore flessione in tutti i comparti con una diminuzione di operazioni di quasi il 30% e di volumi di ca. il 33%, rispetto ai dati dell’anno precedente che evidenziavano già una significativa diminuzione della produzione; lo stipulato complessivo del sistema leasing italiano per l’ anno 2009 ammonta infatti a ca. 26 miliardi di euro, contro i 38,8 miliardi di euro dell’anno precedente (Fonte Assilea). Il mercato immobiliare, pur continuando ad essere il comparto più rilevante in termini di stipulato, presenta una flessione di ca. il 30%, con uno stipulato complessivo di ca. 10 miliardi di euro, con una diminuzione della produzione sostanzialmente analoga sia per quanto concerne gli immobili costruiti, che per quelli da costruire. I comparti strumentali e auto già pesantemente colpiti nell’anno precedente dagli effetti della crisi finanziaria internazionale registrano una ulteriore diminuzione di ca. il 30%. Il comparto Aereonavale e Ferroviario, infine, risulta quello maggiormente colpito dalla crisi, a causa della gravissima situazione del settore della nautica anche da diporto, che registra una diminuzione di oltre 57% rispetto all’anno precedente. Di seguito, la rappresentazione dei dati Assilea per l’intero comparto nazionale, riferita all’anno 2009:

Assilea - numero contratti stipulati (migliaia)

250

300

350

400

450

2004 2005 2006 2007 2008 2009

Etruria Leasing S.p.A.

6

Assilea - valore contratti stipulati (€/milioni)

20.000

30.000

40.000

50.000

60.000

2004 2005 2006 2007 2008 2009

Assilea - numero contratti stipulati (migliaia)

2009

2009

2009 2009

2008

20082008

2008

0

50

100

150

200

250

Autoveicoli Strumentale Immobiliare Aeronavale

Assilea - valore contratti stipulati (€/milioni)

2009

2009

2009

2009

2008

2008

2008

2008

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

Autoveicoli Strumentale Immobiliare Aeronavale

Etruria Leasing S.p.A.

7

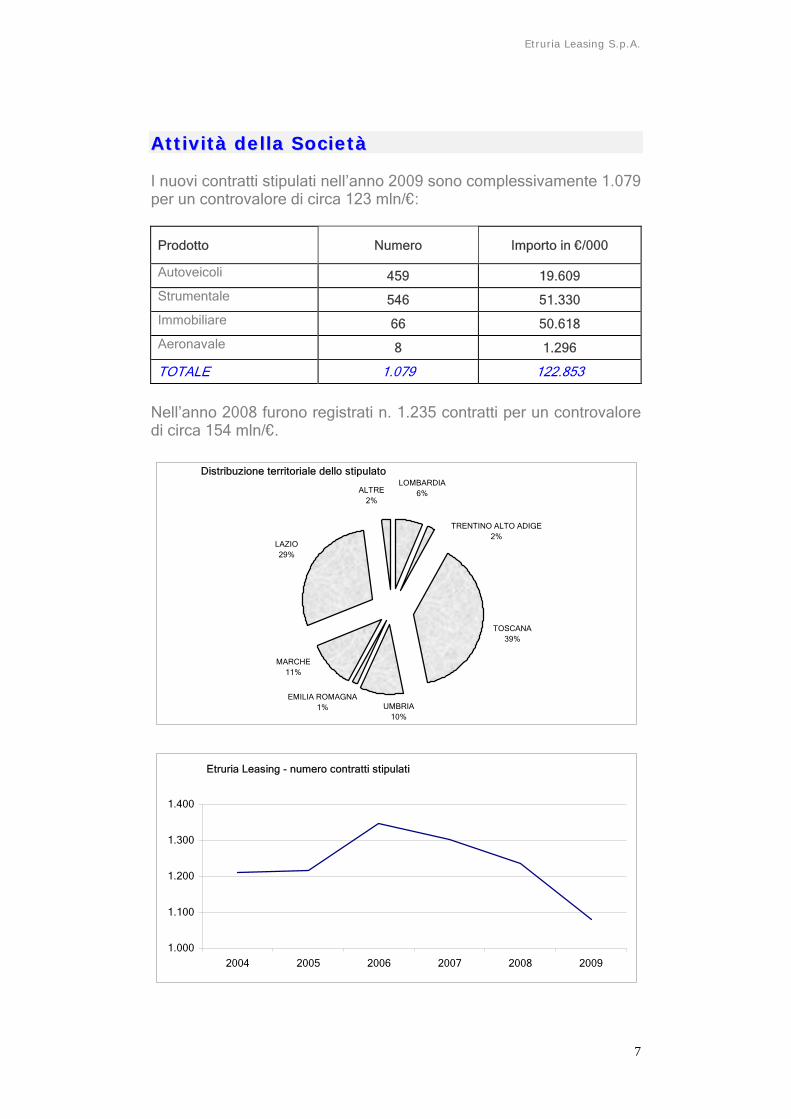

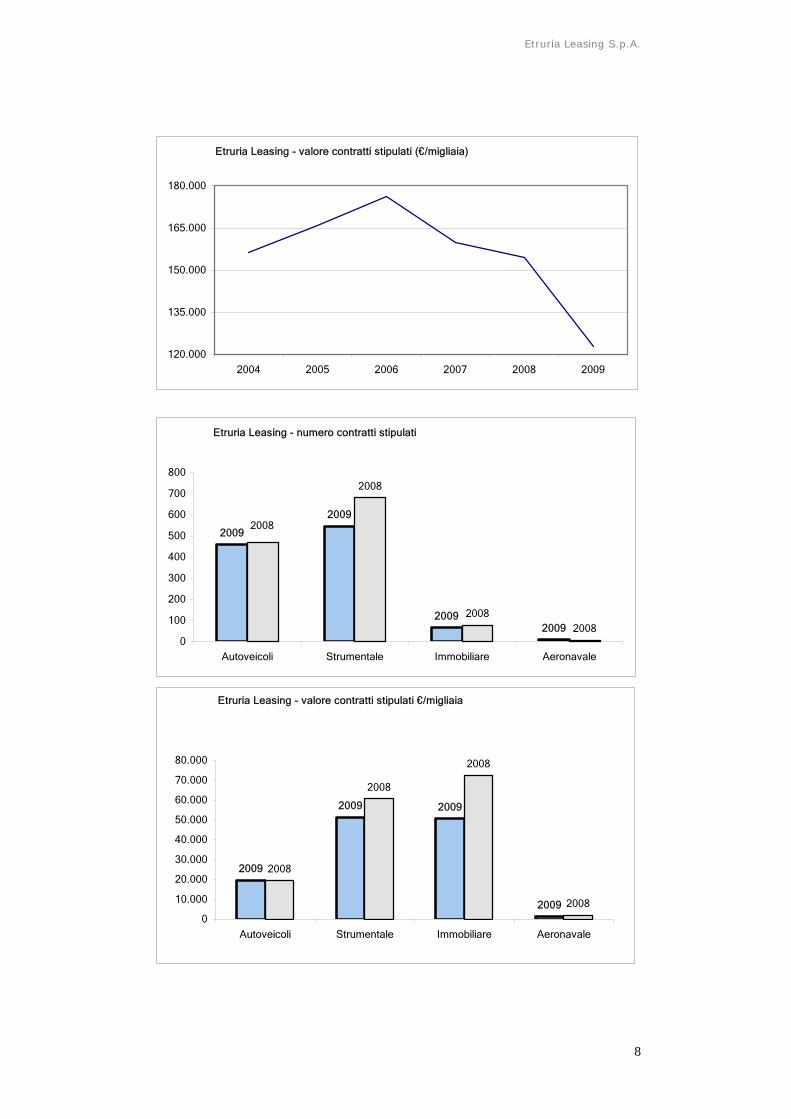

AAttttiivviittàà ddeellllaa SSoocciieettàà I nuovi contratti stipulati nell’anno 2009 sono complessivamente 1.079 per un controvalore di circa 123 mln/€:

Nell’anno 2008 furono registrati n. 1.235 contratti per un controvalore di circa 154 mln/€.

Distribuzione territoriale dello stipulato

TRENTINO ALTO ADIGE2%

LAZIO29%

LOMBARDIA6%

EMILIA ROMAGNA1% UMBRIA

10%

MARCHE11%

TOSCANA39%

ALTRE2%

Etruria Leasing - numero contratti stipulati

1.000

1.100

1.200

1.300

1.400

2004 2005 2006 2007 2008 2009

Prodotto Numero Importo in €/000

Autoveicoli 459 19.609

Strumentale 546 51.330

Immobiliare 66 50.618

Aeronavale 8 1.296

TOTALE 1.079 122.853

Etruria Leasing S.p.A.

8

Etruria Leasing - valore contratti stipulati (€/migliaia)

120.000

135.000

150.000

165.000

180.000

2004 2005 2006 2007 2008 2009

Etruria Leasing - numero contratti stipulati

2009

2009

20092009

2008

20082008

2008

0

100

200

300

400

500

600

700

800

Autoveicoli Strumentale Immobiliare Aeronavale

Etruria Leasing - valore contratti stipulati €/migliaia

2009

2009 2009

2009

2008

2008

2008

2008

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Autoveicoli Strumentale Immobiliare Aeronavale

Etruria Leasing S.p.A.

9

Leasing di sportello Nell’anno 2009 è proseguita l’operatività denominata “Leasing di Sportello“ per BancaEtruria e Banca Federico Del Vecchio S.p.A.. La produzione commerciale acquisita tramite “Leasing di Sportello” ha registrato un incremento rispetto all’anno precedente come sotto rappresentato: • numero contratti BancaEtruria 650 + 7,85% • controvalore finanziamenti € 37.284.496 +41,28% • numero contratti Banca F. Del Vecchio 41 • controvalore finanziamenti € 2.396.012 • provvigioni e spese riconosciute a:

- BancaEtruria € 292.399 - Banca F. Del Vecchio € 12.594

L’analisi andamentale delle posizioni deliberate nell’anno 2009 tramite “Leasing di Sportello” è la seguente: BancaEtruria • contratti classificati ad “incaglio” 1 • valore del contratto classificato ad “incaglio” € 110.173 • contratti che presentano canoni impagati 23 • valore canoni impagati € 82.474 Banca F. Del Vecchio • nessun contratto con credito “anomalo” • contratti che presentano canoni impagati 1 • valore canoni impagati € 393

SSttrruuttttuurraa oorrggaanniizzzzaattiivvaa Nell’anno 2009 è stato approvato da BancaEtruria il Piano Industriale del Gruppo Banca Etruria 2009-2011 che è stato predisposto dalla Capogruppo con il supporto della società di consulenza Bain & Company. Il Piano Industriale prevede, come drivers principali, per Etruria Leasing lo sviluppo selettivo della clientela, con focus su operazioni con rapporto ottimale tra rischio e redditività ed interventi di contenimento dei costi operativi, in particolare sulla voce spese amministrative.

Etruria Leasing S.p.A.

10

Gli interventi previsti dal Piano Industriale si riconducono a tre macroaree: • raffinamento struttura e processi commerciali; • sviluppo commerciale; • revisione macchina operativa. Nel corso del 2009, sulla base delle linee guida indicate dal Piano Industriale, sono stati realizzati diversi interventi organizzativi, di cui qui di seguito ricordiamo in dettaglio quelli maggiormente significativi:

analisi ed efficientamento del processo di pricing e commissionamento della produzione;

revisione deleghe a strutture di vendita;

revisione del Modello Organizzativo, armonico con quello della

Capogruppo disegnato con riferimento alla mission di società prodotto del Gruppo Banca Etruria e con l’obiettivo di realizzare una verticalizzazione della società per garantire una migliore efficacia ed efficienza dei processi aziendali;

perfezionamento degli accordi di servizio con gli outsourcers per

l’effettuazione di attività amministrativo-gestionali e di supporto al processo del credito;

aggiornamento integrale del Modello Organizzativo – MOG - ex D.

Lgs. 231/01 Parte Generale e Parte Speciale, a seguito delle modifiche intervenute sia in ambito legislativo (estensione dei reati), che giurisprudenziale (sentenze, ordinanze), che alla luce della revisione delle Linee Guida emanate da Assilea e approvate dal Ministero della Giustizia;

emanazione ed aggiornamento di Manuali Operativi e

Regolamenti Aziendali e di Gruppo;

attività di tipo informatico-organizzativo necessarie per l’adeguamento dei processi ai nuovi adempimenti previsti dagli aggiornamenti normativi emanati nel corso dell’anno 2009 (usura, trasparenza dei servizi bancari e finanziari, etc.).

Etruria Leasing S.p.A.

11

GGeessttiioonnee ffiinnaannzziiaarriiaa La gestione operativa della tesoreria aziendale, affidata alla Capogruppo, ha assicurato il flusso di liquidità necessario per supportare la nostra attività. A livello di rischio di liquidità il gap tra provvista ed impieghi, rilevante per la Società, viene gestito ed integrato dalla Capogruppo, la quale garantisce comunque il 75% circa del fabbisogno finanziario attuale. Nel mercato interbancario sono state negoziate le migliori condizioni, non sono stati posti in essere finanziamenti in divisa estera e sono state utilizzate solo controparti nazionali. Per quanto riguarda l’esposizione al “rischio di tasso” si precisa che oltre il 90% degli impieghi in essere è regolato a tassi indicizzati e non si sono rese necessarie operazioni di copertura. I finanziamenti sono, di norma, a durata variabile non oltre i sei mesi. È in essere un prestito obbligazionario subordinato decennale 2008 – 2018 di 12 mln/€ sottoscritto per 7 mln/€ da BancaEtruria e per 5 mln/€ da Banca Federico Del Vecchio S.p.A.. Il prestito, emesso nell’anno 2008 in osservanza delle disposizioni previste dalla Banca d’Italia, concorre positivamente alla determinazione del “Patrimonio di Vigilanza”. Non sono state poste in essere operazioni o strumenti finanziari riconducibili alla fattispecie dei “derivati“. Riteniamo non vi siano incertezze significative a cui la Società è esposta. Per un’analisi di dettaglio dei rischi ai quali la Società è esposta e delle relative politiche di copertura, si rinvia alla parte D della nota integrativa.

GGeessttiioonnee ppaattrriimmoonniiaallee eedd eeccoonnoommiiccaa Nel corso dell’esercizio 2009, la difficile congiuntura economica generale e la perdurante crisi di liquidità dei mercati nel determinare la rilevante contrazione dei volumi a livello di sistema Leasing, come evidenziato, hanno inciso nelle politiche commerciali esercitate da parte delle società di leasing di riferimento, con conseguente minore concorrenzialità. Inoltre, la politica perseguita dalla Società avente ad oggetto un’attenzione sempre maggiore alla redditività delle operazioni, contraddistinta anche dall’aggiornamento dei listini delle condizioni e commissioni applicabili alla clientela, ha determinato un

Etruria Leasing S.p.A.

12

incremento dello spread medio applicato sui contratti stipulati rispetto a quello dei precedenti esercizi, in particolar modo nei confronti del 2008. Se osserviamo, infatti, lo spread medio applicato sui contratti stipulati, rileviamo che lo stesso passa dal 1,38% del 2008 al 2,18% del 2009, superiore all’assunzione di budget che aveva previsto uno spread medio annuo del 2%. La diminuzione del costo della provvista a seguito della continua riduzione dei tassi, sostanzialmente stabili solo nell’ultimo periodo dell’anno, ha sicuramente influito nel risultato precedentemente evidenziato, con positiva ricaduta sul margine d’interesse. I contratti a tasso fisso hanno beneficiato, inoltre, di una maggiore redditività netta in assenza di provvista regolata a tasso fisso. Nella situazione di generale instabilità si è mantenuta particolarmente attenta la valutazione del merito creditizio per le nuove proposte di concessione leasing e, pertanto, si ritiene soddisfacente il risultato commerciale ottenuto che ha consentito, a livello patrimoniale, un incremento dei crediti di 30 mln/€, pari ad una crescita del 5,6% rispetto all’anno precedente. I crediti in sofferenza sono significativamente aumentati rispetto all’anno precedente, con un importo di sofferenze lorde pari a 12,1 mln/€ contro i 6 mln/€ del 2008. Un dato parimenti negativo si registra per i crediti lordi classificati ad incaglio che passano da 2,8 mln/€ del 2008 a 21,2 mln/€, anche per effetto dell’adeguamento alla normativa di vigilanza in tema di incagli oggettivi. La percentuale delle sofferenze sugli impieghi alla clientela passa dallo 0,65% del 2008 allo 1,04% del 2009. Il Conto Economico chiude con un utile netto di € 1.939.841 che è superiore del 90,3% rispetto a quello del 2008 e risente in particolar modo: - di un incremento significativo del margine d’interesse (+51%)

dovuto ad un aumento di ca. 80 bps dello spread medio applicato alla nuova produzione del periodo, ad una maggiore velocità di riduzione del costo della provvista rispetto al margine degli impieghi, nonché alle caratteristiche dello stock degli stessi;

- di minori spese amministrative, sostanzialmente dipese

dall'imputazione, nel 2008, a conto economico dei costi di struttura dell'operazione di cartolarizzazione “Mecenate Leasing” unitamente all’ulteriore riduzione del costo del personale per il distacco dei leasing manager alla Capogruppo, che ha inciso per l’intero esercizio rispetto ai sei mesi del 2008.

Etruria Leasing S.p.A.

13

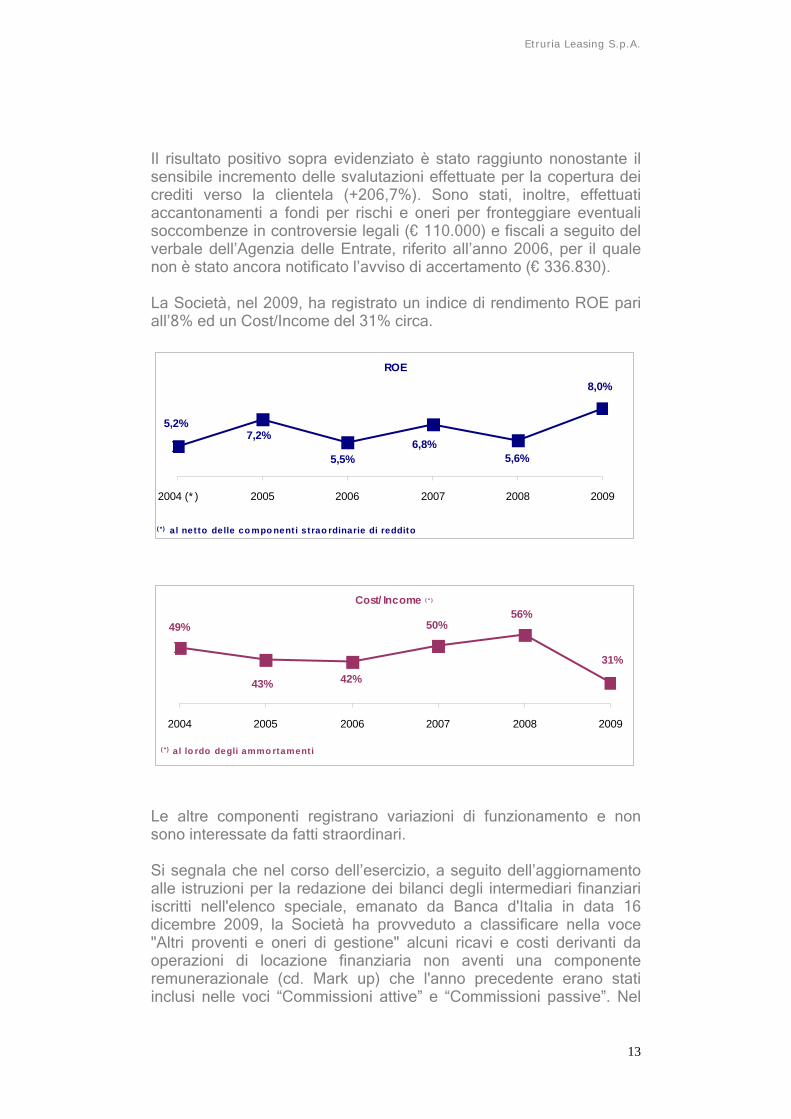

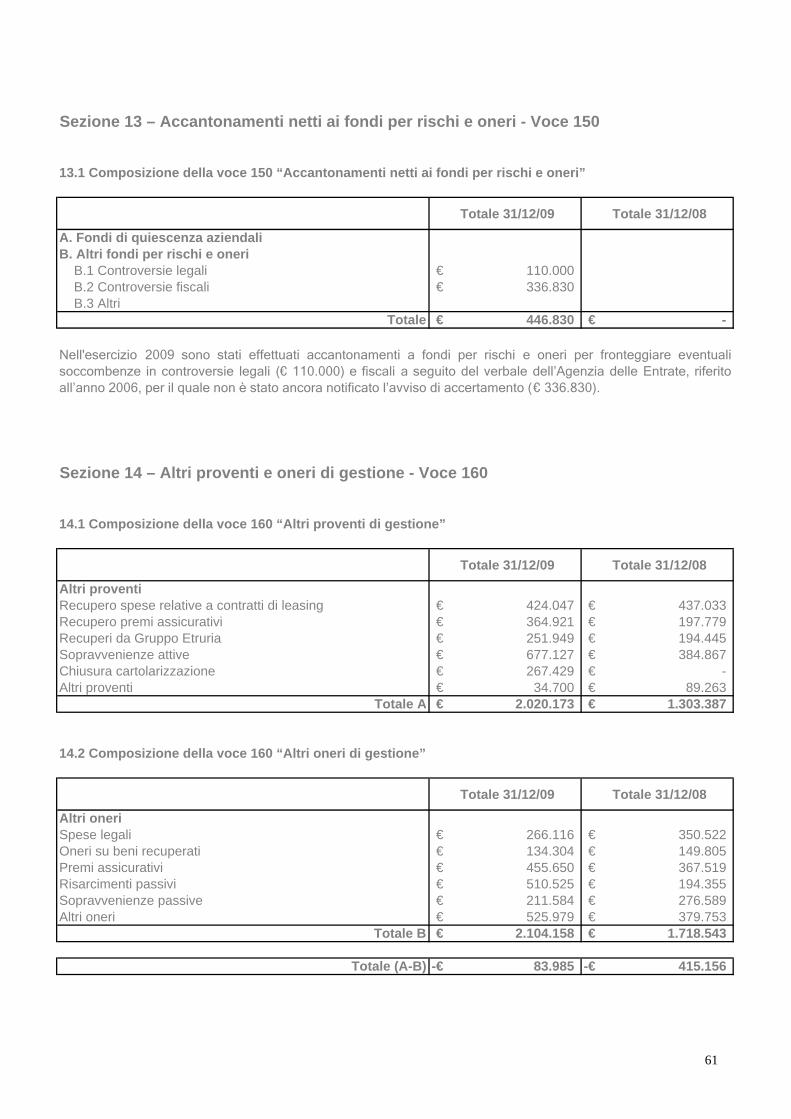

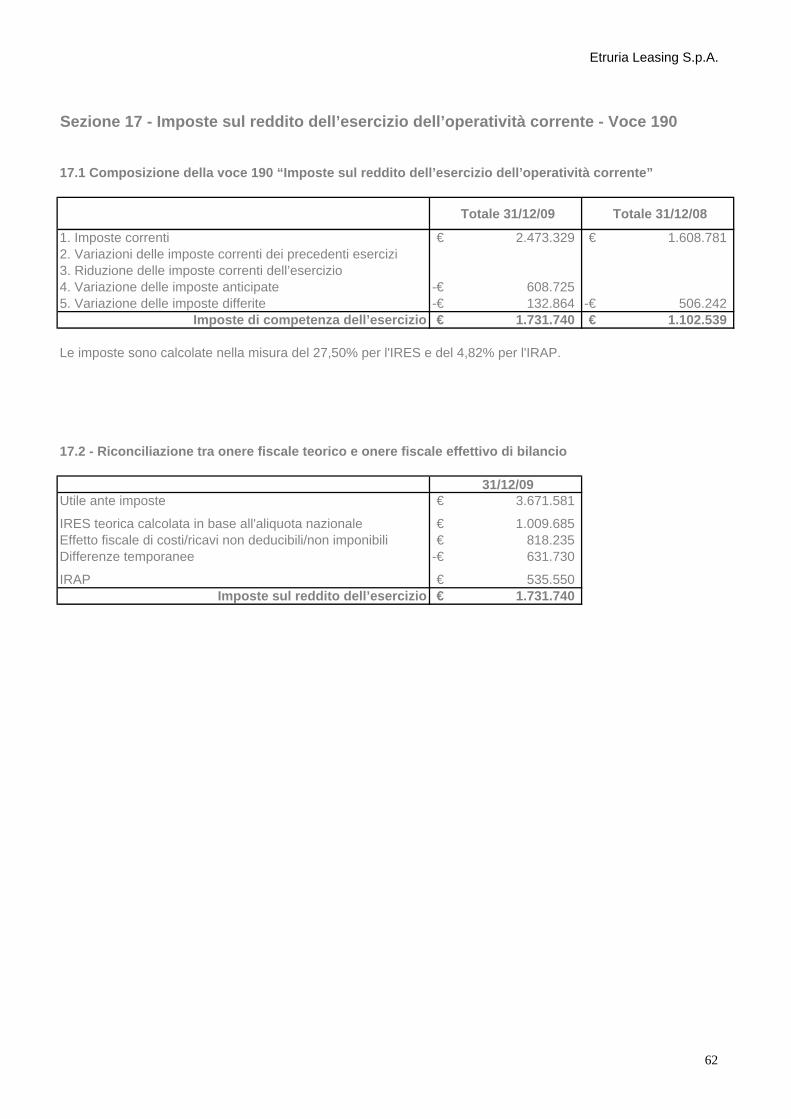

Il risultato positivo sopra evidenziato è stato raggiunto nonostante il sensibile incremento delle svalutazioni effettuate per la copertura dei crediti verso la clientela (+206,7%). Sono stati, inoltre, effettuati accantonamenti a fondi per rischi e oneri per fronteggiare eventuali soccombenze in controversie legali (€ 110.000) e fiscali a seguito del verbale dell’Agenzia delle Entrate, riferito all’anno 2006, per il quale non è stato ancora notificato l’avviso di accertamento (€ 336.830). La Società, nel 2009, ha registrato un indice di rendimento ROE pari all’8% ed un Cost/Income del 31% circa.

ROE8,0%

5,6%6,8%

5,5%

5,2%7,2%

2004 (* ) 2005 2006 2007 2008 2009

( * ) a l netto delle co mpo nenti strao rdinarie di reddito

Cost/Income ( * )

31%

56%49%

43% 42%

50%

2004 2005 2006 2007 2008 2009

( * ) a l lo rdo degli ammo rtamenti

Le altre componenti registrano variazioni di funzionamento e non sono interessate da fatti straordinari. Si segnala che nel corso dell’esercizio, a seguito dell’aggiornamento alle istruzioni per la redazione dei bilanci degli intermediari finanziari iscritti nell'elenco speciale, emanato da Banca d'Italia in data 16 dicembre 2009, la Società ha provveduto a classificare nella voce "Altri proventi e oneri di gestione" alcuni ricavi e costi derivanti da operazioni di locazione finanziaria non aventi una componente remunerazionale (cd. Mark up) che l'anno precedente erano stati inclusi nelle voci “Commissioni attive” e “Commissioni passive”. Nel

Etruria Leasing S.p.A.

14

rispetto del paragrafo 38 dello IAS 1, sono pertanto stati riclassificati anche gli importi comparativi: in particolare dalla voce "Commissioni attive" alla voce "Altri proventi e oneri di gestione" per un ammontare pari ad € 577.751 e dalla voce "Commissioni passive" alla voce "Altri proventi e oneri di gestione" per un ammontare pari ad € 1.167.393. Si precisa che le suddette riclassifiche non hanno prodotto alcun effetto sull'utile e sul patrimonio netto al 31 dicembre 2008. Si riportano le più significative voci di bilancio e si rimanda alla nota integrativa per un miglior approfondimento dei dettagli sezionali e di tutte le altre informazioni necessarie alla completezza informativa che la Società intende dare.

Stato Patrimoniale (€/000)

31/12/2009

31/12/2008 Crediti 554.458 524.900

Indebitamento oneroso 500.906 472.764

Conto Economico (€/000)

31/12/2009

31/12/2008 Interessi attivi 20.326 31.075 Interessi passivi 9.494 23.902

Commissioni nette 1.102 914

Spese amministrative 3.425 3.972 Rettifiche di valore su crediti 4.065 1.326

Il patrimonio di Vigilanza è pari ad € 35.227.968.

200.000

250.000

300.000

350.000

400.000

450.000

500.000

550.000

600.000

2004 2005 2006 2007 2008 2009

Impieghi (€/migliaia)

Etruria Leasing S.p.A.

15

Distribuzione degli impieghi per prodotto

AERONAVALE3%

IMMOBILIARE63%

AUTOVEICOLI8%

STRUMENTALE 26%

Distribuzione territoriale degli impieghi

EMILIA ROMAGNA

5%

MARCHE6%

TOSCANA48%

UMBRIA9%

LOMBARDIA9%

LAZIO20%

VENETO1%

ALTRE2%

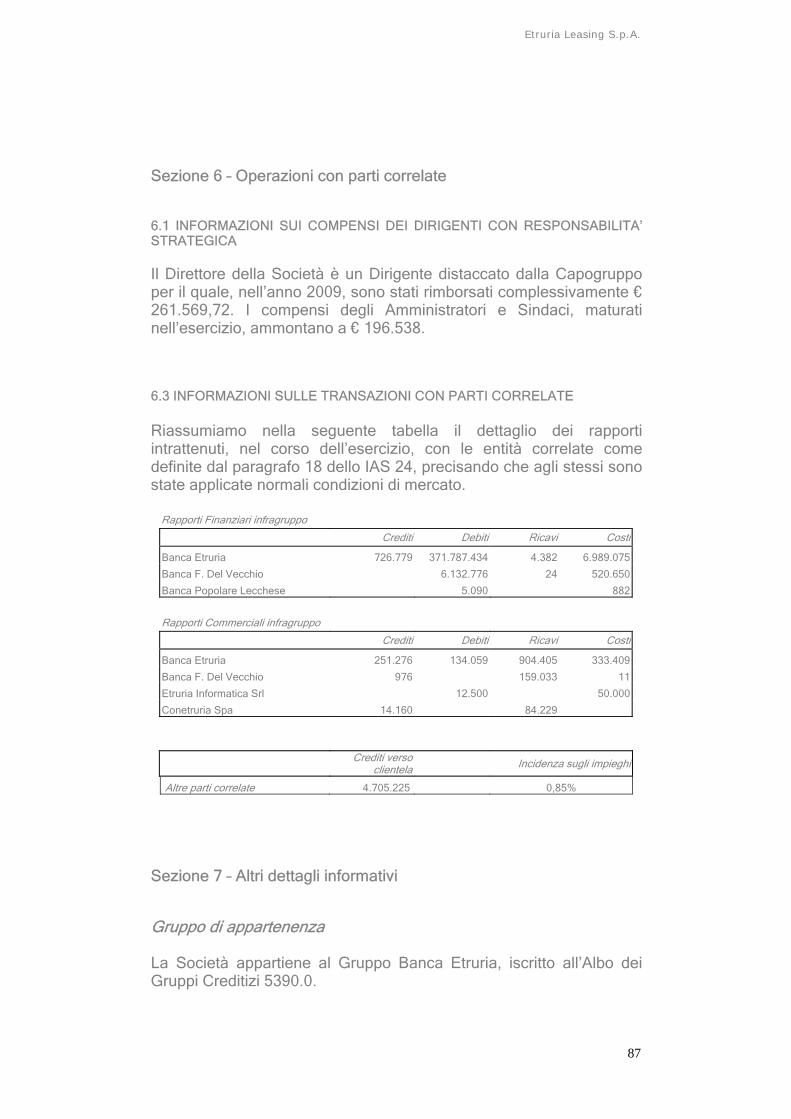

RRaappppoorrttii ccoonn iimmpprreessee ddeell GGrruuppppoo ee ppaarrttii ccoorrrreellaattee I rapporti con Banca Etruria e le altre società del Gruppo, sono improntati alla ricerca delle necessarie sinergie, che consentano il contenimento dei costi operativi e la possibilità di offrire alla clientela un servizio qualificato.

Etruria Leasing S.p.A.

16

Alle stesse sono state applicate normali condizioni di mercato. In particolar modo si segnala che gli utilizzi degli affidamenti concessi dalla Capogruppo e dalla Banca Federico Del Vecchio S.p.A. sono regolati al tasso euribor 3 mesi + 0,375. Il prestito obbligazionario subordinato sottoscritto per 7 mln/€ dalla Capogruppo e per 5 mln/€ da Banca Federico Del Vecchio S.p.A. è remunerato con cedola semestrale posticipata al tasso euribor 6 mesi + 3,5. L’ammontare delle provvigioni di intermediazione riconosciute alla Capogruppo ed alle altre società del Gruppo per l’anno 2009, è il seguente:

- BancaEtruria S.C. € 450.000 circa; - Banca Federico Del Vecchio S.p.A. € 35.000 circa; - Banca Popolare Lecchese S.p.A. € 5.000 circa.

Le attività accentrate presso la Capogruppo sono disciplinate da “accordi quadro” e separate convenzioni contenenti, dove previsto, i termini economici relativi. Il dettaglio dei rapporti intrattenuti con le imprese del Gruppo è riportato alla sezione 4 della Parte D della Nota Integrativa. Per quanto riguarda i rapporti con parti correlate, si ricorda che è in vigore, già dal 2006, un Regolamento delle Operazioni con parti correlate al fine di assicurare la correttezza sostanziale e procedurale delle operazioni poste in essere e la trasparenza ai fini dell’informativa societaria e di bilancio, ai sensi dell’art. 2391 bis del Codice Civile. Nel corso del 2009 la Società non ha realizzato operazioni con parti correlate a condizioni non di mercato.

RRiissoorrssee uummaannee Alla fine del 2009, l’organico della Società risultava sempre composto da 36 dipendenti, così ripartiti: Dirigenti n. 1 Quadri Direttivi n. 11 Impiegati full-time n. 16 Impiegati part-time n. 8 Il Direttore della Società, è un Dirigente distaccato dalla Capogruppo.

Etruria Leasing S.p.A.

17

Attualmente, le 11 risorse distaccate presso la Capogruppo sono così suddivise: Dirigenti n. 1 Quadri Direttivi n. 6 Impiegati full-time n. 3 Impiegati part-time n. 1 Durante tutto il 2009 è continuata l’attività di formazione del personale con interventi volti all’approfondimento delle più significative normative che riguardano l’attività istituzionale della società (antiriciclaggio, privacy, etc.), con il coordinamento della Capogruppo. Rilevante l’attività formativa per la struttura della Capogruppo che ha coinvolto direttamente i nostri operatori commerciali.

FFaattttii ddii rriilliieevvoo iinntteerrvveennuuttii ddooppoo llaa cchhiiuussuurraa ddeellll’’eesseerrcciizziioo Nessun fatto di rilievo, che abbia potuto incidere in misura rilevante sulla situazione finanziaria, patrimoniale ed economica della Società, si è verificato dopo la chiusura dell’esercizio.

EEvvoolluuzziioonnee pprreevveeddiibbiillee ddeellllaa ggeessttiioonnee Per il 2010 è attesa una crescita in linea con la pianificazione concordata in ambito di Gruppo e che prevede un incremento della produzione commerciale del 29% pari a 158 mln/€ di nuovi contratti stipulati ed un risultato netto finale superiore del 20% a quello del 2009. Le linee di crescita sono state valutate prudentemente e tengono conto della situazione finanziaria generale che, prevedibilmente, pur essendo ancora influenzata dalla crisi globale del mondo bancario iniziata nel 2008 e dall’effetto recessivo su tutti i comparti produttivi, dovrebbe cominciare, sulla base delle valutazioni degli analisti economici e finanziari, a mostrare segni di ripresa. Tale impostazione, che prevede anche un incremento del numero dei contratti da stipulare del 42%, pari a n. 1.530, è stata, oltretutto, determinata dalla volontà di perfezionare operazioni di importo contenuto, con una diminuzione del volume medio per pratica, al fine di realizzare un maggior frazionamento del rischio ed una maggiore redditività, in quanto le previsioni di budget indicano, per il 2010, uno spread medio pari a 2,50%.

Etruria Leasing S.p.A.

18

In un’ottica di incentivazione dell’operatività delle reti commerciali del Gruppo, è allo studio, previa specifica delibera dei competenti organi societari e della Capogruppo, la concessione di facoltà deliberative anche nel comparto dei beni usati, individuando ovviamente limiti strutturali e competenze. Saranno, inoltre, predisposte, con l’ausilio della Capogruppo, campagne promozionali tese ad incentivare operazioni di leasing mobiliare per selezionata clientela, in linea con quelle che sono le previsioni di budget. L’incentivazione delle reti commerciali si concretizzerà anche nel coinvolgimento delle strutture della Banca Popolare Lecchese S.p.A. per l’attribuzione delle necessarie deleghe per l’utilizzo del “Leasing di sportello”, oltre che in una attenta valutazione di proposte di collaborazione con mediatori creditizi di meritata fiducia. La Società non possiede azioni proprie né della propria controllante.

PPrrooppoossttaa ddii ddeessttiinnaazziioonnee ddeellll’’uuttiillee Nel confermare la veridicità di tutti gli elementi attivi e passivi iscritti in Bilancio, rammentiamo che lo stesso è sottoposto a revisione contabile da parte della società di revisione PricewaterhouseCoopers S.p.A.; proponiamo quindi l’approvazione del Bilancio al 31/12/2009 nonché la destinazione dell’utile di esercizio come segue: - € 96.992 riserva legale; - € 60.694 riserva straordinaria; - € 1.782.155 dividendo da distribuire all’ Azionista pari ad € 5,00 per ognuna delle n° 356.431 azioni. Firenze, 26 febbraio 2010 IL CONSIGLIO DI AMMINISTRAZIONE Il Presidente, Andrea Riccetti Il Vice Presidente, Enrico Fazzini L’Amm.re Delegato, Paolo Verdelli Il Consigliere, Massimo Catani Il Consigliere, Giampiero Cottoni

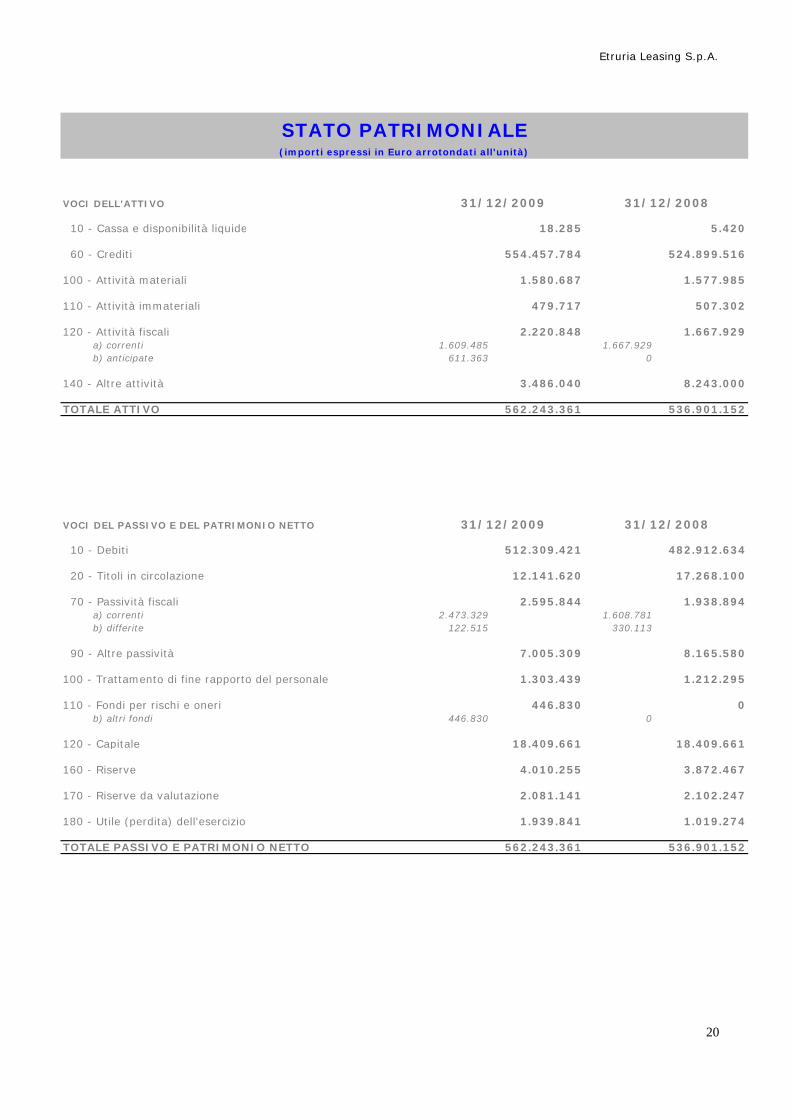

SSCCHHEEMMII DDII BBIILLAANNCCIIOO SSTTAATTOO PPAATTRRIIMMOONNIIAALLEE CCOONNTTOO EECCOONNOOMMIICCOO PPRROOSSPPEETTTTOO DDEELLLLAA RREEDDDDIITTIIVVIITTAA’’ CCOOMMPPLLEESSSSIIVVAA PPRROOSSPPEETTTTOO DDEELLLLEE VVAARRIIAAZZIIOONNII DDEELL PPAATTRRIIMMOONNIIOO NNEETTTTOO RREENNDDIICCOONNTTOO FFIINNAANNZZIIAARRIIOO

Etruria Leasing S.p.A.

VOCI DELL'ATTIVO

10 - Cassa e disponibilità liquide 18.285 5.420

60 - Crediti 554.457.784 524.899.516

100 - Attività materiali 1.580.687 1.577.985

110 - Attività immateriali 479.717 507.302

120 - Attività fiscali 2.220.848 1.667.929 a) correnti 1.609.485 1.667.929 b) anticipate 611.363 0

140 - Altre attività 3.486.040 8.243.000

TOTALE ATTIVO 562.243.361 536.901.152

VOCI DEL PASSIVO E DEL PATRIMONIO NETTO

10 - Debiti 512.309.421 482.912.634

20 - Titoli in circolazione 12.141.620 17.268.100

70 - Passività fiscali 2.595.844 1.938.894 a) correnti 2.473.329 1.608.781 b) differite 122.515 330.113

90 - Altre passività 7.005.309 8.165.580

100 - Trattamento di fine rapporto del personale 1.303.439 1.212.295

110 - Fondi per rischi e oneri 446.830 0 b) altri fondi 446.830 0

120 - Capitale 18.409.661 18.409.661

160 - Riserve 4.010.255 3.872.467

170 - Riserve da valutazione 2.081.141 2.102.247

180 - Utile (perdita) dell'esercizio 1.939.841 1.019.274

TOTALE PASSIVO E PATRIMONIO NETTO 562.243.361 536.901.152

31/12/2009 31/12/2008

STATO PATRIMONIALE(importi espressi in Euro arrotondati all'unità)

31/12/2009 31/12/2008

20

Etruria Leasing S.p.A.

VOCI

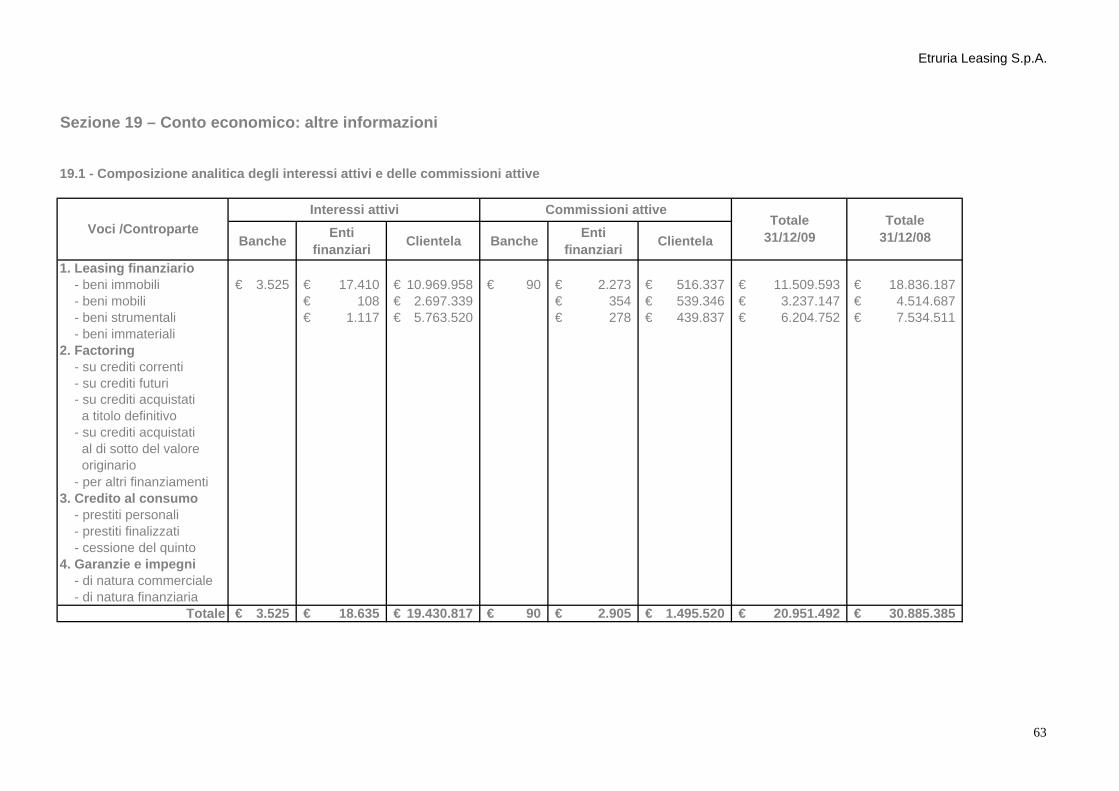

10 - Interessi attivi e proventi assimilati 20.325.964 31.075.325

20 - Interessi passivi e oneri assimilati -9.493.581 -23.902.160

MARGINE DI INTERESSE 10.832.383 7.173.165

30 - Commissioni attive 1.514.975 1.422.098

40 - Commissioni passive -413.448 -507.730

COMMISSIONI NETTE 1.101.527 914.368

MARGINE DI INTERMEDIAZIONE 11.933.910 8.087.533

100 - Rettifiche/riprese di valore nette per deterioramento di -4.065.093 -1.325.567 a) attività finanziarie -4.065.093 -1.325.567

110 - Spese amministrative -3.425.012 -3.971.564 a) per il personale -1.805.580 -1.903.685 b) altre spese amministrative -1.619.432 -2.067.879

120 - Rettifiche/riprese di valore nette su attività materiali -19.495 -21.522

130 - Rettifiche/riprese di valore nette su attività immateriali -221.914 -231.911

150 - Accantonamenti netti ai fondi per rischi e oneri -446.830 0

160 - Altri proventi e oneri di gestione -83.985 -415.156

UTILE (PERDITA) DELL'ATTIVITA' CORRENTEAL LORDO DELLE IMPOSTE 3.671.581 2.121.813

190 - Imposte sul reddito dell'esercizio dell’operatività corrente -1.731.740 -1.102.539

UTILE (PERDITA) D'ESERCIZIO 1.939.841 1.019.274

Si segnala che nel corso dell’esercizio, a seguito dell’aggiornamento alle istruzioni per la redazione dei bilanci degliintermediari finanziari iscritti nell'elenco speciale, emanato da Banca d'Italia in data 16 dicembre 2009, la Società haprovveduto a classificare nella voce "Altri proventi e oneri di gestione" alcuni ricavi e costi derivanti da operazioni dilocazione finanziaria non aventi una componente remunerazionale (cd. Mark up) che l'anno precedente erano stati inclusinelle voci “Commissioni attive” e “Commissioni passive”. Nel rispetto del paragrafo 38 dello IAS 1, sono pertanto statiriclassificati anche gli importi comparativi: in particolare dalla voce "Commissioni attive" alla voce "Altri proventi e oneri digestione" per un ammontare pari ad € 577.751 e dalla voce "Commissioni passive" alla voce "Altri proventi e oneri digestione" per un ammontare pari ad € 1.167.393. Si precisa che le suddette riclassifiche non hanno prodotto alcun effettosull'utile e sul patrimonio netto al 31/12/08.

31/12/2009

(importi espressi in Euro arrotondati all'unità)

31/12/2008

CONTO ECONOMICO

21

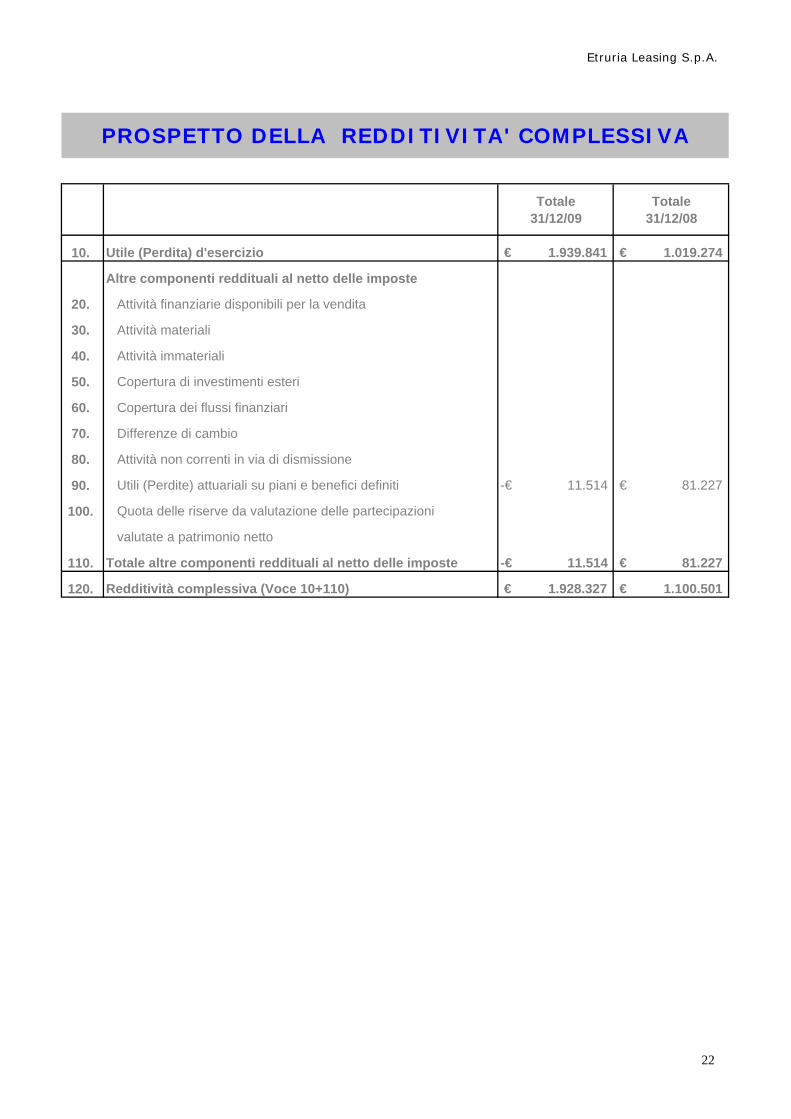

Etruria Leasing S.p.A.

Totale 31/12/09

Totale 31/12/08

10. Utile (Perdita) d'esercizio € 1.939.841 € 1.019.274

Altre componenti reddituali al netto delle imposte

20. Attività finanziarie disponibili per la vendita

30. Attività materiali

40. Attività immateriali

50. Copertura di investimenti esteri

60. Copertura dei flussi finanziari

70. Differenze di cambio

80. Attività non correnti in via di dismissione

90. Utili (Perdite) attuariali su piani e benefici definiti -€ 11.514 € 81.227

100. Quota delle riserve da valutazione delle partecipazioni

valutate a patrimonio netto

110. Totale altre componenti reddituali al netto delle imposte -€ 11.514 € 81.227

120. Redditività complessiva (Voce 10+110) € 1.928.327 € 1.100.501

PROSPETTO DELLA REDDITIVITA' COMPLESSIVA

22

Etruria Leasing S.p.A.

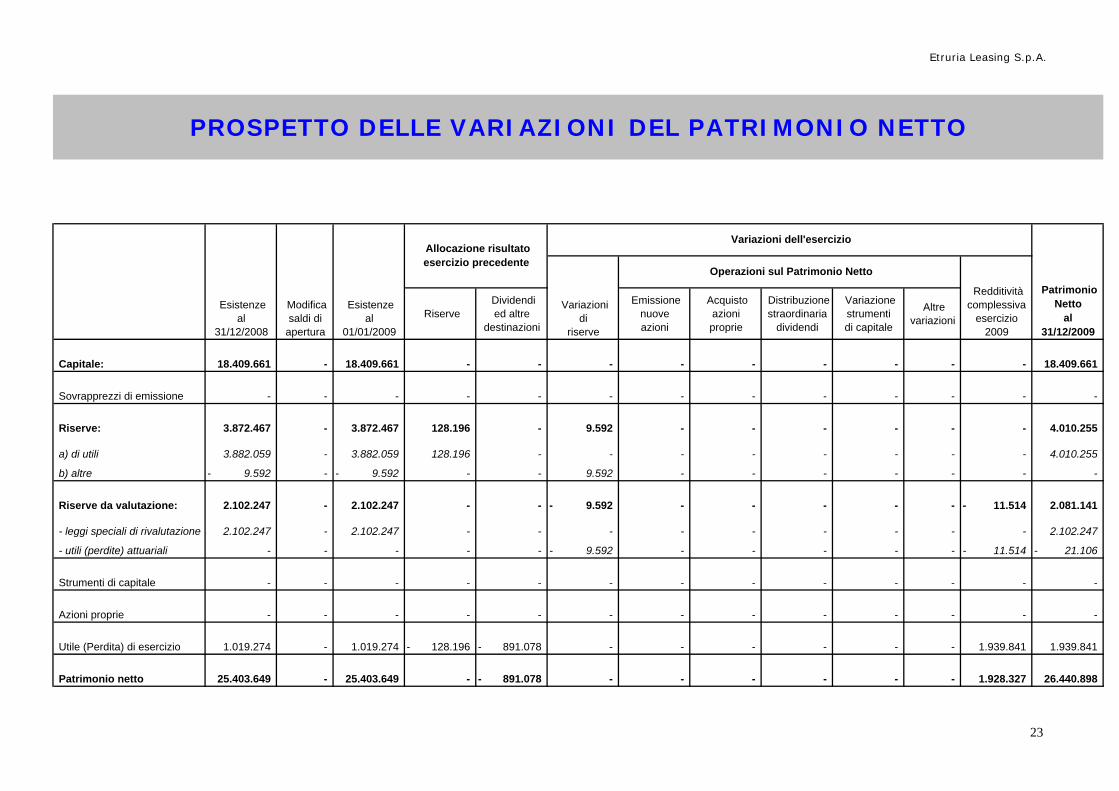

Riserve Dividendi ed altre

destinazioni

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione straordinaria

dividendi

Variazione strumenti di capitale

Altre variazioni

Capitale: 18.409.661 - 18.409.661 - - - - - - - - - 18.409.661

Sovrapprezzi di emissione - - - - - - - - - - - - -

Riserve: 3.872.467 - 3.872.467 128.196 - 9.592 - - - - - - 4.010.255

a) di utili 3.882.059 - 3.882.059 128.196 - - - - - - - - 4.010.255

b) altre 9.592- - 9.592- - - 9.592 - - - - - - -

Riserve da valutazione: 2.102.247 - 2.102.247 - - 9.592- - - - - - 11.514- 2.081.141

- leggi speciali di rivalutazione 2.102.247 - 2.102.247 - - - - - - - - - 2.102.247

- utili (perdite) attuariali - - - - - 9.592- - - - - - 11.514- 21.106-

Strumenti di capitale - - - - - - - - - - - - -

Azioni proprie - - - - - - - - - - - - -

Utile (Perdita) di esercizio 1.019.274 - 1.019.274 128.196- 891.078- - - - - - - 1.939.841 1.939.841

Patrimonio netto 25.403.649 - 25.403.649 - 891.078- - - - - - - 1.928.327 26.440.898

Modifica saldi di

apertura

Esistenze al

31/12/2008

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO

Allocazione risultato esercizio precedente

Variazioni dell'esercizio

Patrimonio Netto

al 31/12/2009

Variazioni di

riserve

Operazioni sul Patrimonio Netto

Redditività complessiva

esercizio 2009

Esistenze al

01/01/2009

23

Etruria Leasing S.p.A.

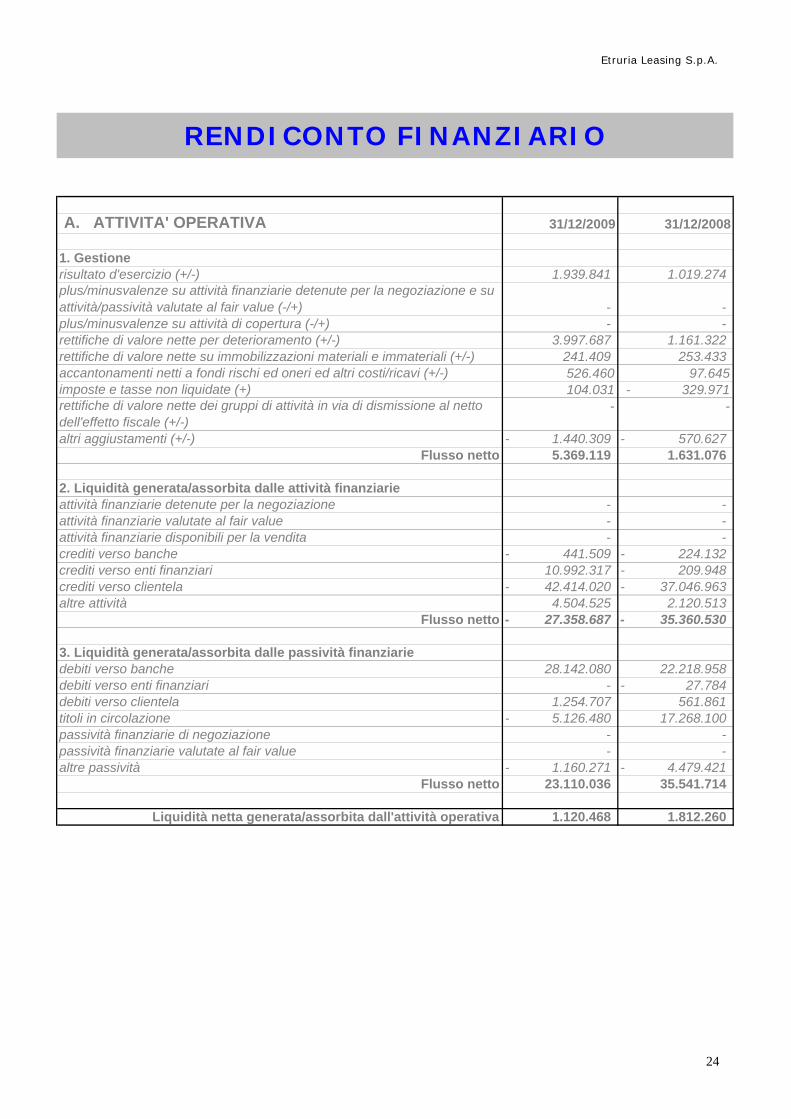

A. ATTIVITA' OPERATIVA 31/12/2009 31/12/2008

1. Gestionerisultato d'esercizio (+/-) 1.939.841 1.019.274 plus/minusvalenze su attività finanziarie detenute per la negoziazione e su attività/passività valutate al fair value (-/+) - - plus/minusvalenze su attività di copertura (-/+) - - rettifiche di valore nette per deterioramento (+/-) 3.997.687 1.161.322 rettifiche di valore nette su immobilizzazioni materiali e immateriali (+/-) 241.409 253.433 accantonamenti netti a fondi rischi ed oneri ed altri costi/ricavi (+/-) 526.460 97.645 imposte e tasse non liquidate (+) 104.031 - 329.971 rettifiche di valore nette dei gruppi di attività in via di dismissione al netto dell'effetto fiscale (+/-)

- -

altri aggiustamenti (+/-) 1.440.309- 570.627- Flusso netto 5.369.119 1.631.076

2. Liquidità generata/assorbita dalle attività finanziarieattività finanziarie detenute per la negoziazione - - attività finanziarie valutate al fair value - - attività finanziarie disponibili per la vendita - - crediti verso banche 441.509- 224.132- crediti verso enti finanziari 10.992.317 209.948- crediti verso clientela 42.414.020- 37.046.963- altre attività 4.504.525 2.120.513

Flusso netto 27.358.687- 35.360.530-

3. Liquidità generata/assorbita dalle passività finanziariedebiti verso banche 28.142.080 22.218.958 debiti verso enti finanziari - 27.784- debiti verso clientela 1.254.707 561.861 titoli in circolazione 5.126.480- 17.268.100 passività finanziarie di negoziazione - - passività finanziarie valutate al fair value - - altre passività 1.160.271- 4.479.421-

Flusso netto 23.110.036 35.541.714

Liquidità netta generata/assorbita dall'attività operativa 1.120.468 1.812.260

RENDICONTO FINANZIARIO

24

Etruria Leasing S.p.A.

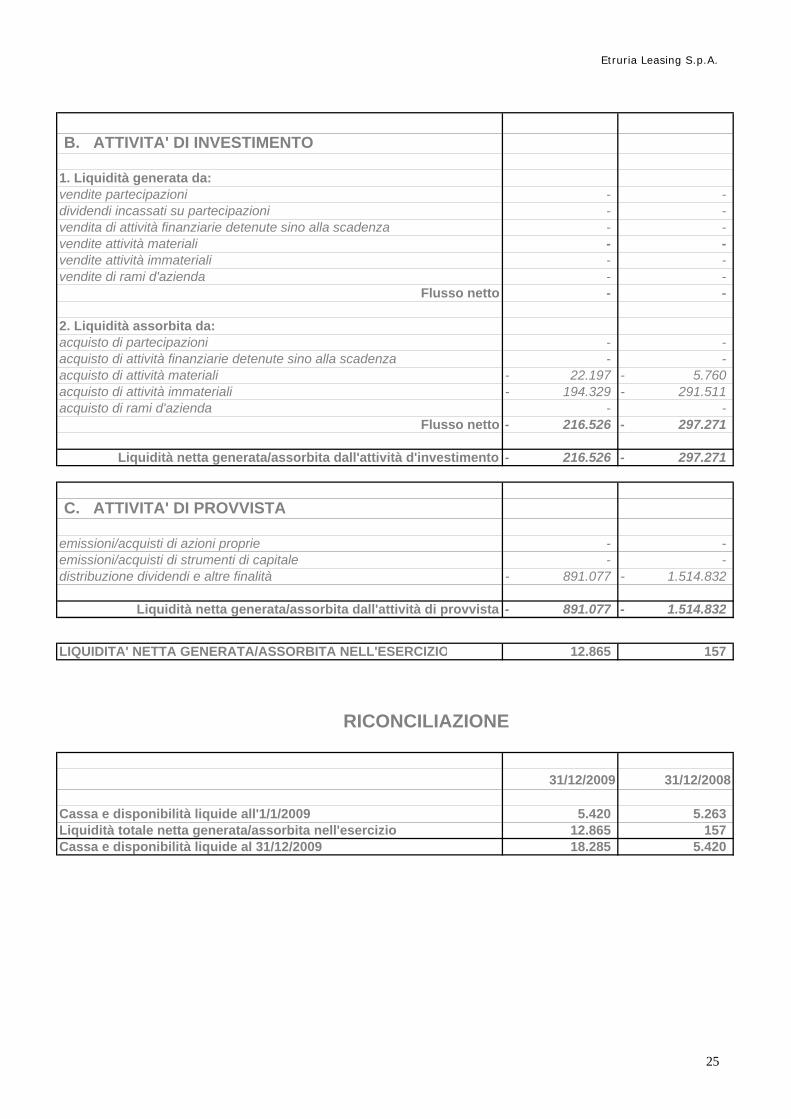

B. ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da:vendite partecipazioni - - dividendi incassati su partecipazioni - - vendita di attività finanziarie detenute sino alla scadenza - - vendite attività materiali - - vendite attività immateriali - - vendite di rami d'azienda - -

Flusso netto - -

2. Liquidità assorbita da:acquisto di partecipazioni - - acquisto di attività finanziarie detenute sino alla scadenza - - acquisto di attività materiali 22.197- 5.760- acquisto di attività immateriali 194.329- 291.511- acquisto di rami d'azienda - -

Flusso netto 216.526- 297.271-

Liquidità netta generata/assorbita dall'attività d'investimento 216.526- 297.271-

C. ATTIVITA' DI PROVVISTA

emissioni/acquisti di azioni proprie - - emissioni/acquisti di strumenti di capitale - - distribuzione dividendi e altre finalità 891.077- 1.514.832-

Liquidità netta generata/assorbita dall'attività di provvista 891.077- 1.514.832-

LIQUIDITA' NETTA GENERATA/ASSORBITA NELL'ESERCIZIO 12.865 157

31/12/2009 31/12/2008

Cassa e disponibilità liquide all'1/1/2009 5.420 5.263 Liquidità totale netta generata/assorbita nell'esercizio 12.865 157 Cassa e disponibilità liquide al 31/12/2009 18.285 5.420

RICONCILIAZIONE

25

NNOOTTAA IINNTTEEGGRRAATTIIVVAA PPAARRTTEE AA -- PPOOLLIITTIICCHHEE CCOONNTTAABBIILLII PPAARRTTEE BB -- IINNFFOORRMMAAZZIIOONNII SSUULLLLOO SSTTAATTOO PPAATTRRIIMMOONNIIAALLEE PPAARRTTEE CC -- IINNFFOORRMMAAZZIIOONNII SSUULL CCOONNTTOO EECCOONNOOMMIICCOO PPAARRTTEE DD -- AALLTTRREE IINNFFOORRMMAAZZIIOONNII

Etruria Leasing S.p.A.

27

PPAARRTTEE AA -- PPOOLLIITTIICCHHEE CCOONNTTAABBIILLII AA..11 -- PPaarrttee GGeenneerraallee Sezione 1 - Dichiarazione di conformità ai principi contabili internazionali Il presente Bilancio è redatto secondo i principi internazionali IAS/IFRS emanati dallo IASB e le relative interpretazioni dell’International Financial Reporting Interpretations Committee (IFRIC) e omologati dalla Commissione Europea, come stabilito dal Regolamento Comunitario n. 1606 del 19 luglio 2002. La Società, sulla base delle determinazioni assunte a livello del gruppo bancario di appartenenza, ha adottato i principi contabili internazionali nella redazione del bilancio 2009 ai sensi del decreto legislativo n. 38 del 28 febbraio 2005. L’applicazione dei Principi Contabili Internazionali è stata effettuata facendo riferimento anche al “Quadro sistematico per la preparazione e presentazione del bilancio” (Framework). In assenza di un Principio o di una Interpretazione che si applichi specificamente ad una operazione, altro evento o circostanza, la direzione aziendale fa uso del proprio giudizio nello sviluppare e applicare un principio contabile al fine di fornire una informativa che sia: 1. rilevante ai fini delle decisioni economiche da parte degli

utilizzatori; 2. attendibile, in modo che il bilancio:

a) rappresenti fedelmente la situazione patrimoniale - finanziaria, il risultato economico e i flussi finanziari dell’entità;

b) rifletta la sostanza economica delle operazioni, altri eventi e

circostanze, e non meramente la forma legale; c) sia neutrale, in altre parole, scevra da pregiudizi; d) sia completa con riferimento a tutti gli aspetti rilevanti.

Etruria Leasing S.p.A.

28

Nell’esercitare il giudizio descritto, la direzione aziendale deve fare riferimento e considerare l’applicabilità delle seguenti fonti in ordine gerarchicamente decrescente: 3. le disposizioni e le guide applicative contenute nei Principi e

Interpretazioni che trattano casi simili o correlati; 4. le definizioni, i criteri di rilevazione e i concetti di misurazione per

la contabilizzazione delle attività, delle passività, dei ricavi e dei costi contenuti nel Quadro sistematico.

Nell’esprimere un giudizio la direzione aziendale può inoltre considerare le disposizioni più recenti emanate da altri organismi preposti alla statuizione dei principi contabili che utilizzano un Quadro sistematico concettualmente simile per sviluppare i principi contabili, altra letteratura contabile e prassi consolidate nel settore. Nel rispetto dell’art. 5 comma 1 del decreto legislativo n. 38 del 28 febbraio 2005, qualora in casi eccezionali, l’applicazione di una disposizione prevista dai principi contabili internazionali risulti incompatibile con la rappresentazione veritiera e corretta della situazione patrimoniale, finanziaria e del risultato economico, la disposizione non deve essere applicata. Nella nota integrativa sono spiegati i motivi della deroga e la sua influenza sulla rappresentazione della situazione patrimoniale, di quella finanziaria e del risultato economico. Nel bilancio d’impresa gli eventuali utili derivanti dalla deroga sono iscritti in una riserva non distribuibile se non in misura corrispondente al valore recuperato. Sezione 2 – Principi generali di redazione Nel Bilancio, ai fini di presentazione e misurazione, sono stati seguiti i principi contabili internazionali IAS/IFRS emanati dall’International Accounting Standard Board (IASB), le relative interpretazioni emanate dall’International Financial Reporting Interpretations Committee (IFRIC) omologate dall’Unione Europea e le Istruzioni Banca d’Italia emanate in data 14 febbraio 2006, aggiornate in data 16 dicembre 2009, aventi per oggetto le istruzioni per la redazione dei bilanci degli intermediari finanziari iscritti nell’“elenco speciale”. Il Bilancio è costituito: (a) dallo stato patrimoniale; (b) dal conto economico; (c) dal prospetto della redditività complessiva;

Etruria Leasing S.p.A.

29

(d) dal prospetto delle variazioni del patrimonio netto; (e) dal rendiconto finanziario; (f) dalla nota integrativa. Il bilancio è corredato di una relazione degli amministratori sull'andamento della gestione e sulla situazione della società. Il bilancio è redatto con chiarezza e rappresenta, in modo veritiero e corretto, la situazione patrimoniale, la situazione finanziaria e il risultato economico dell'esercizio. Se le informazioni richieste dai principi contabili internazionali e dalle disposizioni contenute nelle Istruzioni emanate da Banca d’Italia, aventi per oggetto le istruzioni per la redazione dei bilanci degli intermediari finanziari iscritti nell’“elenco speciale” non sono sufficienti a dare una rappresentazione veritiera e corretta, rilevante, attendibile, comparabile e comprensibile, nella nota integrativa sono fornite informazioni complementari necessarie allo scopo. Gli schemi di stato patrimoniale e di conto economico sono costituiti da voci, contrassegnate da numeri, da sottovoci, contrassegnate da lettere, e da ulteriori dettagli informativi, i “di cui” delle voci e delle sottovoci. Le voci, le sottovoci e i relativi dettagli informativi costituiscono i conti del bilancio. Per ogni conto dello stato patrimoniale e del conto economico è indicato anche l'importo dell'esercizio precedente. Se i conti non sono comparabili, quelli relativi all'esercizio precedente sono adeguati; la non comparabilità e l'adattamento o l'impossibilità di questo sono segnalati e commentati nella nota integrativa. In conformità a quanto disposto dall’art. 5 del D.Lgs n. 38 del 28 febbraio 2005, il bilancio è redatto utilizzando l’euro come moneta di conto. In particolare, sia il Bilancio sia la Nota Integrativa sono redatti in unità di euro. Il Bilancio è redatto nella prospettiva della continuità dell’attività aziendale, secondo il principio della contabilizzazione per competenza economica, nel rispetto del principio di rilevanza e significatività dell’informazione, della prevalenza della sostanza sulla forma e nell’ottica di favorire la coerenza con le presentazioni future. Ogni classe rilevante di voci simili è esposta distintamente nel Bilancio. Le voci di natura o destinazione dissimile sono presentate distintamente a meno che siano irrilevanti.

Etruria Leasing S.p.A.

30

Le attività e le passività, i proventi e i costi non sono compensati salvo nei casi in cui ciò è espressamente richiesto o consentito da un Principio o da una Interpretazione. In presenza di fatti successivi alla data di riferimento che, ai sensi del principio IAS 10, comportano l’obbligo di eseguire una rettifica, si provvede ad effettuare tali rettifiche su tutti gli importi esposti in Bilancio che ne siano interessati. I fatti successivi che non comportano rettifica e che quindi riflettono circostanze che si sono verificate successivamente alla data di riferimento sono oggetto di informativa in nota integrativa nella successiva sezione 3 quando rilevanti e quindi in grado di influire sulle decisioni economiche degli utilizzatori. Si segnala che nel corso dell’esercizio, a seguito dell’aggiornamento alle istruzioni per la redazione dei bilanci degli intermediari finanziari iscritti nell'elenco speciale, emanato da Banca d'Italia in data 16 dicembre 2009, la Società ha provveduto a classificare nella voce "Altri proventi e oneri di gestione" alcuni ricavi e costi derivanti da operazioni di locazione finanziaria non aventi una componente remunerazionale (cd. Mark up) che l'anno precedente erano stati inclusi nelle voci “Commissioni attive” e “Commissioni passive”. Nel rispetto del paragrafo 38 dello IAS 1, sono pertanto stati riclassificati anche gli importi comparativi: in particolare dalla voce "Commissioni attive" alla voce "Altri proventi e oneri di gestione" per un ammontare pari ad € 577.751 e dalla voce "Commissioni passive" sempre alla voce "Altri proventi e oneri di gestione" per un ammontare pari ad € 1.167.393. Si precisa che le suddette riclassifiche non hanno prodotto alcun effetto sull'utile e sul patrimonio netto al 31/12/08. Sezione 3 - Eventi successivi alla data di riferimento del bilancio Successivamente alla data di chiusura del bilancio non sono intervenuti eventi per la cui natura potrebbero verificarsi effetti sulla situazione patrimoniale, economica e finanziaria rappresentata nel presente bilancio. Sezione 4 - Altri aspetti Il presente bilancio di esercizio, ai sensi del D. Lgs. 58/98, è sottoposto a revisione contabile da parte della società PricewaterhouseCoopers S.p.A..

Etruria Leasing S.p.A.

31

AA..22 -- PPaarrttee rreellaattiivvaa aallllee pprriinncciippaallii vvooccii ddii bbiillaanncciioo Principi contabili Di seguito sono descritti i principi contabili che sono stati adottati con riferimento alle principali voci patrimoniali dell’attivo e del passivo per la redazione della situazione contabile al 31 dicembre 2009. I principi contabili utilizzati per la redazione del bilancio di Etruria Leasing S.p.A. tengono conto dei nuovi IAS/IFRS e delle modifiche da apportare a taluni principi già in vigore pubblicati dallo IASB e omologati dalla Commissione Europea ne corso del 2009, tra i quali: • la revisione dello IAS 1 (Presentazione del bilancio), che ha

introdotto il prospetto cd. del “comprehensive income” (redditività complessiva), prevedendo una specifica informativa negli schemi di bilancio e in nota integrativa;

• la modifica dell’IFRS 7 che ha introdotto la cd. “gerarchia” del fair

value (livello1, livello 2 e livello3). CREDITI Definizione Si definiscono Crediti e finanziamenti (c.d. Loans and Receivables – L&R) le attività finanziarie non derivate, aventi pagamenti fissi o determinabili che non sono quotati in un mercato attivo. Fanno eccezione le attività: (a) che si intendono vendere immediatamente o a breve, che

vengono classificate come possedute per la negoziazione, e quelle eventualmente iscritte al momento della rilevazione iniziale al fair value rilevato a conto economico;

(b) quelle rilevate inizialmente come disponibili per la vendita; (c) quelle per cui il possessore può non recuperare sostanzialmente

tutto l’investimento iniziale per cause diverse dal deterioramento del credito; in tal caso sono classificate come disponibili per la vendita.

Etruria Leasing S.p.A.

32

Criteri di iscrizione La prima iscrizione dei crediti per le operazioni di leasing avviene alla data in cui il locatario è autorizzato all’esercizio del suo diritto all’utilizzo del bene locato. Il valore di iscrizione iniziale dei contratti di leasing finanziario è pari al valore attuale dei pagamenti minimi comprensivi del valore dell’opzione di riscatto. I pagamenti minimi dovuti per il leasing sono i pagamenti richiesti o che possono essere richiesti al locatario nel corso della durata del leasing esclusi i canoni potenziali di locazione. Questi ultimi sono la parte dei canoni che non è prefissata nell’ammontare ma che è basata sul valore futuro di un parametro che cambia per motivi diversi dal passare del tempo (quali ad esempio le indicizzazioni), pertanto i conguagli di indicizzazione non rientrano nell’investimento netto e vengono ricondotti al credito esplicito. L’attualizzazione dei pagamenti minimi è effettuata al tasso di interesse implicito del leasing, ossia quel tasso che, all’inizio del leasing, fa sì che il valore attuale complessivo di pagamenti minimi derivanti dal leasing ed il valore residuo non garantito, sia uguale alla somma del fair value del bene locato e gli eventuali costi diretti iniziali del locatore. I costi diretti iniziali sono costi addizionali che sono direttamente attribuibili alla negoziazione e al perfezionamento di un’operazione di leasing. Sono esclusi dai costi diretti iniziali i costi che, pur avendo le caratteristiche suddette, sono oggetto di rimborso da parte della controparte debitrice o sono inquadrabili tra i normali costi interni di carattere amministrativo. Tra i crediti, ai sensi degli IAS 32 e 39, viene considerato, nell’apposita voce “Altri finanziamenti”, il valore attuale dei pagamenti minimi di contratti in attesa di locazione e di contratti su beni in costruendo. Tali contratti, che non hanno ancora reso disponibile al conduttore il bene, hanno comunque originato un finanziamento al locatario erogato dalla società di leasing. Criteri di classificazione In ottemperanza al disposto dello IAS 17, la Società ha rilevato nello stato patrimoniale i beni concessi in leasing finanziario esponendoli come credito a un valore uguale all’investimento netto.

Etruria Leasing S.p.A.

33

La classificazione delle operazioni di leasing è stata effettuata sempre in osservanza del disposto dello IAS 17. Tale principio, infatti si applica a contratti che trasferiscono il diritto di utilizzo di beni e la classificazione si basa sulla attribuzione al locatore o al locatario dei rischi e dei benefici derivanti dalla proprietà di un bene locato. I rischi comprendono le possibilità di perdite derivanti da capacità inutilizzata o da obsolescenza tecnologica e di variazioni nel rendimento dovute a cambiamenti nelle condizioni economiche. I benefici possono essere rappresentati da un redditizio utilizzo atteso durante la vita economica del bene e da utili connessi alla rivalutazione o al realizzo del valore residuo. Un leasing è classificato come finanziario se trasferisce, sostanzialmente, tutti i rischi e i benefici connessi alla proprietà. Nel portafoglio contratti di leasing della Società l’opzione di acquisto del bene (riscatto) è quotata ad un prezzo che ci si attende sia sufficientemente inferiore al fair value del bene alla data alla quale si può esercitare l’opzione, cosicché, all’inizio del leasing, è ragionevolmente certo che essa sarà esercitata. La voce Crediti, con riferimento alla tipologia della controparte, comprende “Crediti verso banche”, “Crediti verso enti finanziari” e “Crediti verso la clientela”. La prima sottovoce comprende, oltre ad eventuali saldi attivi su c/c, i crediti originati da operazioni di leasing finanziario nei confronti di enti creditizi Nella terza sottovoce rientrano i crediti originati da operazioni di leasing finanziario nei confronti della clientela ordinaria. Per la classificazione dei crediti nelle “attività deteriorate” sono state recepite le disposizioni emanate dall’Organo di Vigilanza a fine 2009 sia in tema di redazione dei bilanci, che in materia di segnalazione di Matrice dei conti, con la nuova definizione di “scaduto” coerente con quella di cui alla normativa prudenziale. Criteri di valutazione e di rilevazione delle componenti reddituali Con riferimento al leasing finanziario, la rilevazione dei proventi finanziari del locatore è avvenuta con modalità che riflettono il tasso di rendimento implicito (periodico costante) dell’investimento netto del locatore. Dopo la rilevazione iniziale, i crediti sono diminuiti dei rimborsi in linea capitale impliciti nei canoni e delle rettifiche/riprese di valore.

Etruria Leasing S.p.A.

34

Ad ogni chiusura di bilancio o di situazione infrannuale viene effettuata un’analisi dei crediti volta ad individuare quelli che, a seguito del verificarsi di eventi occorsi dopo la loro iscrizione, mostrino oggettive evidenze di una possibile perdita di valore. Ciò in particolare per i crediti “deteriorati”, relativi a contratti di locazione finanziaria risolti per inadempienza del locatario ai quali è stato attribuito lo status di sofferenza, incaglio. Questi sono oggetto di un processo di valutazione analitica e l’ammontare della rettifica di valore di ciascun credito è pari alla differenza tra il valore di bilancio dello stesso al momento della valutazione (costo ammortizzato) ed il valore attuale dei previsti flussi di cassa futuri, calcolato applicando il tasso di interesse effettivo originario (per le operazioni di leasing il tasso implicito). I flussi di cassa previsti tengono conto dei tempi di recupero attesi, del presumibile valore di realizzo del credito, dell’eventuale bene oggetto della locazione finanziaria e delle eventuali garanzie. Il tasso effettivo originario di ciascun credito rimane invariato nel tempo ancorché sia intervenuta una ristrutturazione del rapporto che abbia comportato la variazione del tasso contrattuale ed anche qualora il rapporto divenga, nella pratica, infruttifero di interessi contrattuali. La rettifica di valore è iscritta a conto economico. La componente della rettifica riconducibile all’attualizzazione dei flussi finanziari viene rilasciata per competenza secondo il meccanismo del tasso di interesse effettivo ed imputata tra le rettifiche di valore. Il valore dei crediti viene ripristinato negli esercizi successivi nella misura in cui vengano meno i motivi che ne hanno determinato la rettifica, purché tale valutazione sia oggettivamente collegabile ad un evento verificatosi successivamente alla rettifica stessa. La ripresa di valore è iscritta nel conto economico e non può in ogni caso superare il costo ammortizzato che il credito avrebbe avuto in assenza di precedenti rettifiche. I crediti per i quali non sono state individuate singolarmente evidenze oggettive di perdita sono sottoposti alla valutazione di una perdita di valore collettiva. Tale valutazione avviene per tipologie di prodotto leasing: per stimare il valore della perdita latente in ciascuna tipologia, ne viene determinata la probabilità di default e vengono stimate le relative percentuali di perdita tenendo conto di serie storiche, fondate su elementi osservabili alla data della valutazione. Le rettifiche di valore determinate collettivamente sono imputate nel conto economico. Ad ogni data di chiusura del bilancio e delle situazioni infrannuali le eventuali rettifiche aggiuntive o riprese di valore vengono ricalcolate in modo differenziale con riferimento all’intero portafoglio di crediti in bonis alla stessa data.

Etruria Leasing S.p.A.

35

Criteri di cancellazione I crediti e finanziamenti vengono cancellati dal bilancio quando scadono i diritti contrattuali sui flussi finanziari dagli stessi derivanti o quando tali attività finanziarie sono cedute con trasferimento sostanziale di tutti i rischi ed i benefici derivanti dalla proprietà. In caso contrario i crediti e finanziamenti continuano ad essere rilevati in bilancio, sebbene la loro titolarità giuridica sia trasferita ad un terzo, per un importo pari al coinvolgimento residuo. Metodologie di determinazione del fair value Il fair value dei crediti è determinato considerando i flussi di cassa futuri, attualizzati ad un tasso risk free, corretti sulla base dei fattori di impairment attesi. Il fair value è calcolato per tutti i crediti afferenti il leasing ai soli fini di informativa. ATTIVITÀ MATERIALI Definizione Sono definite “Attività ad uso funzionale” le attività tangibili possedute per essere utilizzate ai fini dell’espletamento dell’attività sociale ed il cui utilizzo è ipotizzato su un arco temporale maggiore dell’esercizio. Criteri di iscrizione Le immobilizzazioni materiali sono inizialmente iscritte al costo, che comprende, oltre al prezzo di acquisto, tutti gli eventuali oneri accessori direttamente imputabili all’acquisto e alla messa in funzione del bene. Il costo di un’attività materiale è rilevato come un’attività se, e soltanto se: • è probabile che i futuri benefici economici associati al bene

affluiranno all’azienda; • il costo del bene può essere attendibilmente determinato. Le spese di manutenzione straordinaria che comportano un incremento dei benefici economici futuri vengono imputate ad incremento del valore dei cespiti, mentre gli altri costi di manutenzione ordinaria sono rilevati a conto economico.

Etruria Leasing S.p.A.

36

Gli oneri finanziari sono contabilizzati secondo il trattamento contabile di riferimento previsto dallo IAS 23 e quindi rilevati come costo nell’esercizio in cui essi sono sostenuti. Criteri di classificazione Le attività materiali comprendono gli impianti, i mobili, gli arredi e le attrezzature di qualsiasi tipo. Si tratta di attività materiali detenute per essere utilizzate nella fornitura dei servizi aziendali o per scopi amministrativi e che si ritiene di utilizzare per più di un periodo. Inoltre, qualora presenti, sono da classificare in tale voce i beni rivenienti da operazioni di leasing finanziario costituiti dai beni recuperati dall’utilizzatore a seguito del mancato esercizio dell’opzione di acquisto al termine del contratto o della definitiva chiusura dell’attività di recupero crediti susseguente alla risoluzione del contratto. Criteri di valutazione e di rilevazione delle componenti reddituali Le immobilizzazioni materiali sono valutate al costo, dedotti eventuali ammortamenti e perdite di valore. Le immobilizzazioni sono sistematicamente ammortizzate lungo la loro vita utile, adottando come criterio di ammortamento il metodo a quote costanti. La vita utile, oggetto di periodica revisione al fine di rilevare eventuali stime significativamente difformi dalle precedenti, è definita come: • il periodo di tempo nel quale ci si attende che un’attività sia

utilizzabile dall’azienda o, • la quantità di prodotti o unità similari che l’impresa si aspetta di

ottenere dall’utilizzo dell’attività stessa. Ad ogni chiusura di bilancio o di situazione infrannuale, deve essere verificata la presenza di eventuali segnali che dimostrino che un’attività possa aver subito una perdita di valore (“impairment”). In caso di presenza dei segnali suddetti, si procede al confronto tra il valore di carico del cespite ed il suo valore di recupero, pari al minore tra il fair value, al netto degli eventuali costi di vendita, ed il relativo valore d’uso del bene, inteso come il valore attuale dei flussi futuri originati dal cespite. Le eventuali rettifiche vengono rilevate a conto economico.

Etruria Leasing S.p.A.

37

Qualora vengano meno i motivi che hanno portato alla rilevazione della perdita, si da luogo ad una ripresa di valore, che non può superare il valore che l’attività avrebbe avuto, al netto degli ammortamenti calcolati in assenza di precedenti perdite di valore. Criteri di cancellazione Un'immobilizzazione materiale è eliminata dallo stato patrimoniale al momento della dismissione o quando il bene è permanentemente ritirato dall’uso e dalla sua dismissione non sono attesi benefici economici futuri. ATTIVITÀ IMMATERIALI Definizione, criteri di iscrizione e classificazione Le attività immateriali sono attività non monetarie, identificabili e prive di consistenza fisica, possedute per essere utilizzate in un periodo pluriennale o indefinito. Sono iscritte al costo, rettificato per eventuali oneri accessori, solo se è probabile che i futuri benefici economici attribuibili all’attività si realizzino e se il costo dell’attività stessa può essere determinato attendibilmente. In caso contrario il costo dell’attività immateriale è rilevato a conto economico nell’esercizio in cui è stato sostenuto. Criteri di valutazione e di rilevazione delle componenti reddituali Il costo delle immobilizzazioni immateriali è ammortizzato a quote costanti sulla base della relativa vita utile. Ad ogni chiusura di bilancio, in presenza di evidenze di perdite di valore, si procede alla stima del valore di recupero dell'attività. L’ammontare della perdita, rilevato a conto economico, è pari alla differenza tra il valore contabile dell’attività ed il valore recuperabile. Criteri di cancellazione Un'immobilizzazione immateriale è eliminata dallo stato patrimoniale al momento della dismissione e qualora non siano attesi benefici economici futuri.

Etruria Leasing S.p.A.

38

DEBITI E TITOLI IN CIRCOLAZIONE Definizione e criteri di iscrizione La prima iscrizione di tali passività finanziarie avviene all’atto della ricezione delle somme ed è normalmente pari all’ammontare incassato. La prima iscrizione è effettuata sulla base del fair value delle passività, normalmente pari all’ammontare incassato, aumentato degli eventuali costi/proventi aggiuntivi direttamente attribuibili alla singola operazione di provvista e non rimborsati dalla controparte creditrice. Sono esclusi i costi interni di carattere amministrativo. Criteri di classificazione La voce debiti comprende “Debiti verso banche”, “Debiti verso enti finanziari” e “Debiti verso la clientela”. La prima sottovoce espone la provvista della Società mentre la terza voce contiene debiti nei confronti della clientela per operazioni non ancora in decorrenza, nonché i depositi ricevuti a titolo cautelativo. La voce titoli in circolazione comprende i prestiti obbligazionari emessi. Criteri di valutazione e di rilevazione delle componenti reddituali Dopo la rilevazione iniziale, le passività finanziarie vengono valutate al costo ammortizzato con il metodo del tasso di interesse effettivo. Fanno eccezione le passività a breve termine, ove il fattore temporale risulta trascurabile, che rimangono iscritte per il valore incassato ed i cui costi eventualmente imputati sono attribuiti a conto economico in modo lineare lungo la durata contrattuale della passività. Criteri di cancellazione Le passività finanziarie sono cancellate dal bilancio quando risultano scadute o estinte. La differenza tra valore contabile della passività e l’ammontare pagato per acquistarla viene registrato a conto economico.

Etruria Leasing S.p.A.

39

TRATTAMENTO DI FINE RAPPORTO DEL PERSONALE Il trattamento di fine rapporto è considerato quale programma a benefici definiti e richiede come tale la determinazione del valore dell’obbligazione sulla base di ipotesi attuariali e l’assoggettamento ad attualizzazione in quanto il debito può essere estinto significativamente dopo che i dipendenti hanno prestato l’attività lavorativa relativa. Il trattamento di fine rapporto del personale, quindi, è iscritto sulla base del suo valore attuariale. Ai fini dell'attualizzazione, si utilizza il metodo della Proiezione unitaria del credito, che prevede la proiezione degli esborsi futuri sulla base di analisi storiche statistiche e della curva demografica e l’attualizzazione finanziaria di tali flussi sulla base di un tasso di interesse di mercato. A livello contabile, la componente attuariale è imputata direttamente a patrimonio netto, senza transitare dal conto economico. Pertanto gli utili o perdite attuariali sono presentati nel prospetto delle variazioni del patrimonio netto. Si precisa che la Società, al 31 dicembre 2009, ha in essere un organico inferiore a n.50 dipendenti. FONDI PER RISCHI ED ONERI I fondi per rischi ed oneri accolgono gli accantonamenti relativi ad obbligazioni attuali originate da un evento passato per le quali sia probabile l’esborso di risorse economiche per l’adempimento dell’obbligazione stessa, sempre che possa essere effettuata una stima attendibile del relativo ammontare. Gli accantonamenti ai fondi per rischi ed oneri vengono effettuati esclusivamente quando: • esiste un’obbligazione attuale (legale o implicita) quale risultato di

un evento passato; • è probabile che sarà necessario l’impiego di risorse atte a

produrre benefici economici per adempiere l’obbligazione; • può essere effettuata una stima attendibile dell’ammontare

dell’obbligazione.

Etruria Leasing S.p.A.

40

Laddove l’elemento temporale sia significativo, gli accantonamenti vengono attualizzati. L’accantonamento al fondo è rilevato a conto economico. I fondi accantonati sono riesaminati ad ogni data di riferimento del bilancio e rettificati per riflettere la migliore stima corrente. Quando diventa improbabile che sia necessario l’impiego di risorse atte a produrre benefici economici per adempiere all’obbligazione, l’accantonamento viene stornato. ATTIVITÀ E PASSIVITÀ FISCALI Definizione e criteri di iscrizione Sono rilevati gli effetti relativi alle imposte correnti e differite calcolate nel rispetto della legislazione fiscale nazionale in base al criterio della competenza economica, coerentemente con le modalità di rilevazione in bilancio dei costi e ricavi che le hanno generate, applicando le aliquote di imposta vigenti. Le imposte sul reddito sono rilevate nel conto economico ad eccezione di quelle relative a voci addebitate od accreditate direttamente a patrimonio netto. L’accantonamento per imposte sul reddito è determinato in base ad una prudenziale previsione dell’onere fiscale corrente, di quello anticipato e di quello differito. In particolare la fiscalità corrente accoglie tra le passività fiscali le imposte dell’esercizio e tra le attività fiscali gli acconti e gli altri crediti d’imposta per ritenute d’acconto subite. Le imposte anticipate e quelle differite vengono determinate sulla base delle differenze temporanee – senza limiti temporali – tra il valore attribuito ad un’attività o ad una passività secondo i criteri civilistici ed i corrispondenti valori assunti ai fini fiscali. Le attività per imposte anticipate vengono iscritte in bilancio nella misura in cui esiste la probabilità del loro recupero, valutata sulla base della capacità della Società di generare con continuità redditi imponibili positivi. Le passività per imposte differite vengono iscritte in bilancio, con le sole eccezioni delle riserve in sospensione d’imposta, in quanto la consistenza delle riserve disponibili già assoggettate a tassazione consente ragionevolmente di ritenere che non saranno effettuate d’iniziativa operazioni che ne comportino la tassazione.

Etruria Leasing S.p.A.

41

Le imposte anticipate e quelle differite vengono contabilizzate a livello patrimoniale a saldi aperti e senza compensazioni, includendo le prime nella voce “Attività fiscali” e le seconde nella voce “Passività fiscali”. Criteri di classificazione e di valutazione Le attività e le passività iscritte per imposte anticipate e differite vengono sistematicamente valutate per tenere conto di eventuali modifiche intervenute nelle norme o nelle aliquote. Criteri di rilevazione delle componenti reddituali Qualora le attività e passività fiscali differite si riferiscano a componenti che hanno interessato il conto economico, la contropartita è rappresentata dalle imposte sul reddito. Nei casi in cui le imposte anticipate e differite riguardino transazioni che hanno interessato direttamente il patrimonio netto senza influenzare il conto economico (quali le valutazioni degli strumenti finanziari disponibili per la vendita o dei contratti derivati di copertura di flussi finanziari), le stesse vengono iscritte in contropartita al patrimonio netto, interessando le specifiche riserve quando previsto. CONTO ECONOMICO - RICAVI I ricavi sono flussi lordi di benefici economici derivanti dallo svolgimento dell’attività ordinaria dell’impresa, quando tali flussi determinano incrementi del patrimonio netto diversi dagli incrementi derivanti dall’apporto degli azionisti. Criteri di iscrizione I ricavi sono valutati al fair value del corrispettivo ricevuto o spettante e sono rilevati in contabilità quando possono essere attendibilmente stimati. Il risultato di un’operazione di prestazione di servizi può essere attendibilmente stimato quando sono soddisfatte tutte le seguenti condizioni: • l’ammontare dei ricavi può essere attendibilmente valutato; • è probabile che i benefici economici derivanti dall’operazione

affluiranno alla Società; • lo stadio di completamento dell’operazione alla data di riferimento

del bilancio può essere attendibilmente misurato;

Etruria Leasing S.p.A.

42

• i costi sostenuti per l’operazione e i costi da sostenere per completarla possono essere attendibilmente calcolati.

I ricavi iscritti a fronte della prestazione di servizi sono iscritti coerentemente alla fase di completamento dell’operazione. I ricavi sono rilevati solo quando è probabile che i benefici economici derivanti dall’operazione saranno fruiti dalla Società. Tuttavia quando la recuperabilità di un valore già incluso nei ricavi è connotata da incertezza, il valore non recuperabile, o il valore il cui recupero non è più probabile, è rilevato come costo piuttosto che come rettifica del ricavo originariamente rilevato. I dividendi sono iscritti contabilmente in corrispondenza del diritto degli azionisti a ricevere il pagamento. I pagamenti minimi spettanti relativi ai leasing finanziari sono suddivisi tra proventi finanziari e riduzione del residuo credito. I proventi finanziari sono ripartiti lungo la durata del contratto di leasing in modo da ottenere un tasso di interesse costante sull’attività residua. CONTO ECONOMICO - COSTI Criteri di iscrizione I costi sono iscritti contabilmente nel momento in cui sono sostenuti. I costi direttamente riconducibili agli strumenti finanziari valutati a costo ammortizzato e determinabili sin dall’origine, indipendentemente dal momento in cui vengono liquidati, affluiscono a conto economico mediante applicazione del tasso di interesse effettivo. Le perdite di valore sono iscritte a conto economico nell’esercizio in cui sono rilevate. AA..33 -- IInnffoorrmmaattiivvaa ssuull ffaaiirr vvaalluuee A.3.2 Gerarchia del fair value Ai fini di informativa, la determinazione del fair value delle obbligazioni emesse è stata effettuata, dalla Capogruppo, sulla base dei tassi swap rilevati alla data di valutazione, applicando gli spread di credito rilevati sul mercato relativamente ad analoghi prestiti emessi da istituti bancari o simili o utilizzando gli indici di credito. Tale metodologia di calcolo definisce il fair value di livello 2 nella scala gerarchica.

Etruria Leasing S.p.A.

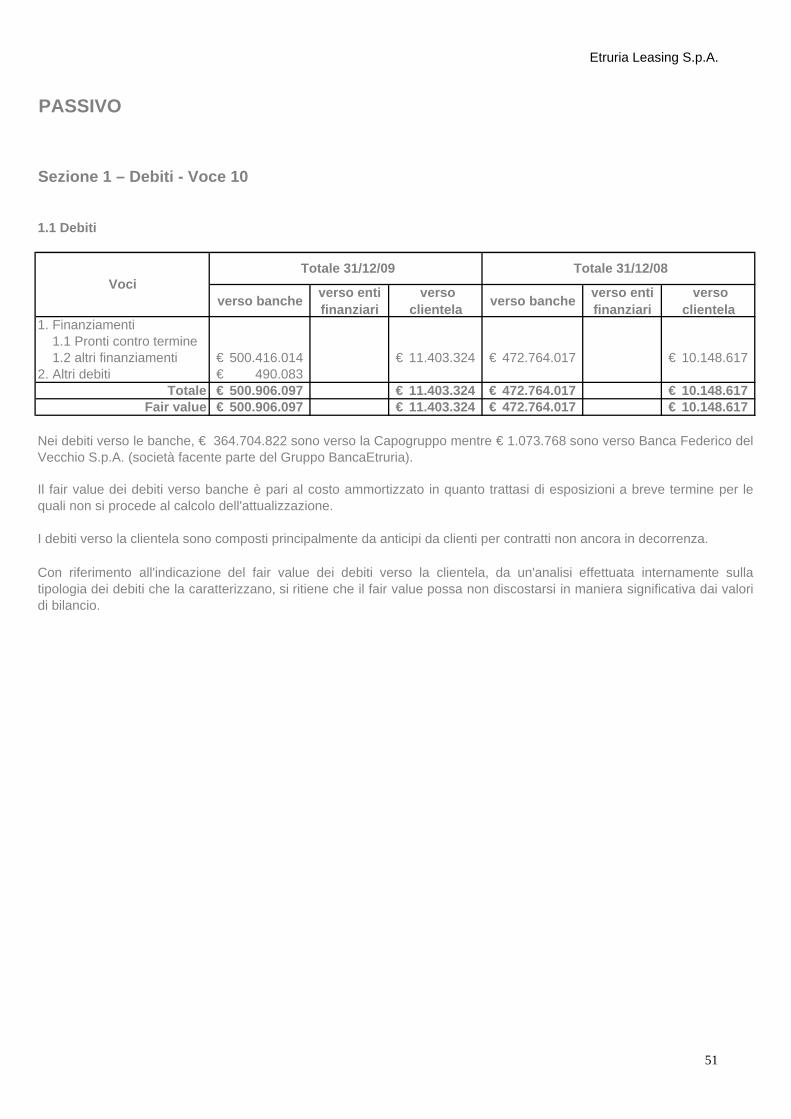

PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE

ATTIVO

Sezione 1 - Cassa e disponibilità liquide – Voce 10

Cassa

Sezione 6 – Crediti – Voce 60

6.1 “Crediti verso banche”

Composizione

1. Depositi e conti correnti2. Finanziamenti 2.1 Pronti contro termine 2.2 Leasing finanziario 2.3 Factoring - pro-solvendo - pro-soluto 2.4 Altri finanziamenti3. Titoli di debito - titoli strutturati - altri titoli di debito4. Altre attività

Totale valore di bilancioTotale fair value

Totale 31/12/08

€ 308.702

€ 308.702

La presente parte B della nota integrativa è stata redatta sulla base degli schemi previsti dal documento della Bancad’Italia “Istruzioni per la redazione dei bilanci degli intermediari finanziari iscritti nell’elenco speciale, degli IMEL, delleSGR e delle SIM”. Le tabelle con saldi pari a zero non vengono predisposte.

€ 266.560

Il fair value dei crediti verso banche è pari al costo ammortizzato in quanto trattasi di esposizioni a breve termine perle quali non si procede al calcolo dell'attualizzazione.

Totale 31/12/09 Totale 31/12/08

€ 18.285 € 5.420

€ 308.702

Totale 31/12/09

€ 749.859 € 749.859

€ 483.299

43

Etruria Leasing S.p.A.

6.3 “Crediti verso enti finanziari”

Bonis Deteriorate Bonis Deteriorate

1. Finanziamenti 1.1 Pronti contro termine 1.2 Leasing finanziario 155.481€ 10.044€ 302.167€ 10.044€ 1.3 Factoring - pro-solvendo - pro-soluto 1.4 Altri finanziamenti 623.636€ 2. Titoli di debito - titoli strutturati - altri titoli di debito 11.216.000€ 3. Altre attività 253.289€

Totale valore di bilancio € 779.117 € 10.044 € 11.771.456 € 10.044 Totale fair value € 779.117 € 10.044 € 11.771.456 € 10.044

6.5 “Crediti verso la clientela”

Bonis Deteriorate Bonis Deteriorate1. Leasing finanziario 450.761.062€ 52.913.497€ 435.395.019€ 15.732.932€ di cui: senza opzione finale d’acquisto2. Factoring - pro-solvendo - pro-soluto3. Credito al consumo (incluse carte revolving )4. Carte di credito5. Altri finanziamenti 49.244.205€ 61.681.363€ di cui: da escussione di garanzie e impegni6. Titoli - titoli strutturati - altri titoli di debito7. Altre attività

Totale valore di bilancio € 500.005.267 € 52.913.497 € 497.076.382 € 15.732.932 Totale fair value 502.764.640€ 52.913.497€ 500.228.420€ 15.732.932€

Totale della voce 60 501.534.243€ 52.923.541€ 509.156.540€ 15.742.976€

ComposizioneTotale 31/12/09 Totale 31/12/08

Totale 31/12/09 Totale 31/12/08Composizione

Al 31/12/2008, la voce "Titoli di debito" si riferisce al titolo junior sottoscritto nell'ambito dell'operazione dicartolarizzazione "Mecenate Leasing". Per maggiori dettagli sull'operazione di cui sopra, si rimanda a quantoillustrato nella parte D - Sezione 2 - Operazioni di cartolarizzazione, della presente Nota Integrativa.Con riferimento all'indicazione del fair value dei crediti verso enti finanziari, da un'analisi effettuata internamente sullatipologia dei crediti che la caratterizzano, si ritiene che il fair value possa non discostarsi in maniera significativa daivalori di bilancio.

44

Etruria Leasing S.p.A.

6.7 “Crediti”: attività garantite

VE VG VE VG VE VG VE VG VE VG VE VG1. Attività in bonis garantite da: - Beni in leasing finanziario 483.299€ 483.299€ 33.618€ 33.618€ 244.318.933€ 244.318.933€ 243.551.919€ 243.551.919€ - Crediti per factoring - Ipoteche 678.462€ 678.462€ 687.931€ 687.931€ - Pegni 5.025.640€ 5.025.640€ 4.183.542€ 4.183.542€ - Garanzie personali 121.863€ 121.863€ 200.738.026€ 200.738.026€ 302.166€ 302.166€ 186.971.627€ 186.971.627€ - Derivati su crediti2. Attività deteriorate garantite da: - Beni in leasing finanziario 10.044€ 10.044€ 23.085.905€ 23.085.905€ 10.044€ 10.044€ 6.332.277€ 6.332.277€ - Crediti per factoring - Ipoteche 46.564€ 46.564€ 36.572€ 36.572€ - Pegni 1.003.711€ 1.003.711€ 725.959€ 725.959€ - Garanzie personali 28.777.318€ 28.777.318€ 8.638.124€ 8.638.124€ - Derivati su crediti

Totale 483.299€ 483.299€ 165.525€ 165.525€ 503.674.559€ 503.674.559€ 312.210€ 312.210€ 451.127.951€ 451.127.951€

VE = valore di bilancio delle esposizioniVG = fair value delle garanzie

Totale 31/12/09

Crediti verso la clientela

Crediti verso enti finanziariCrediti verso banche Crediti verso

la clientelaCrediti verso enti

finanziari

Crediti verso

banche

Totale 31/12/08

45

Etruria Leasing S.p.A.

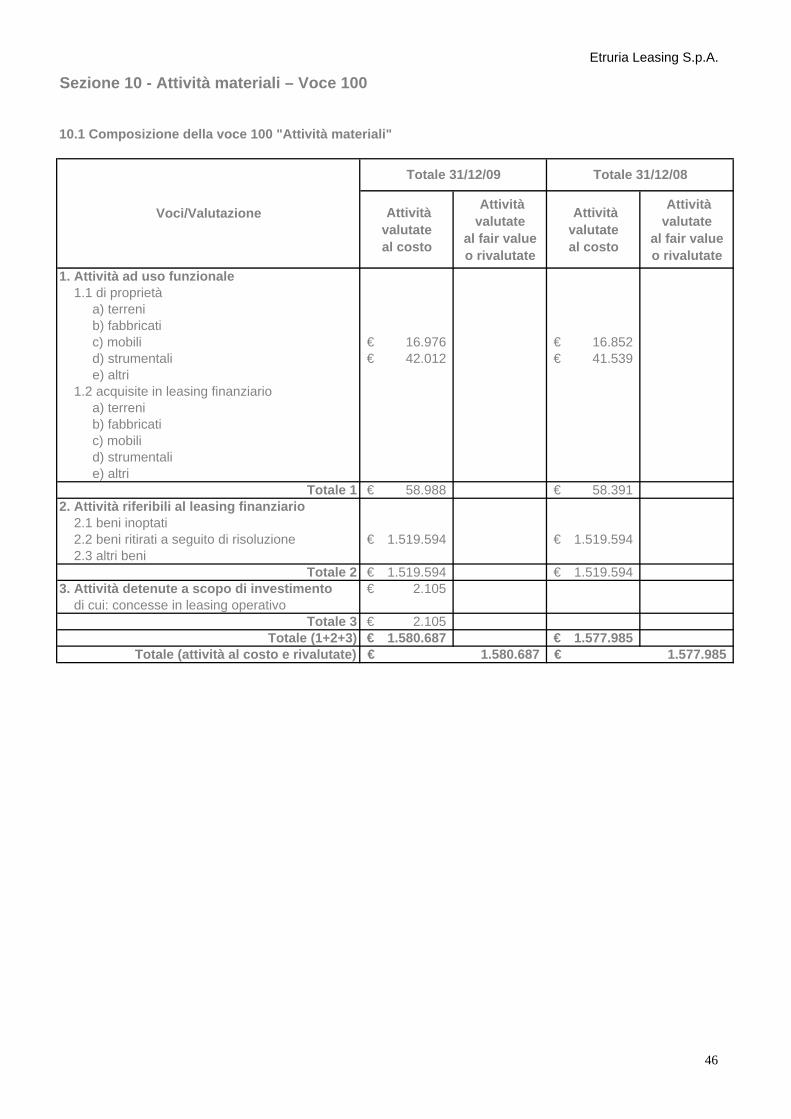

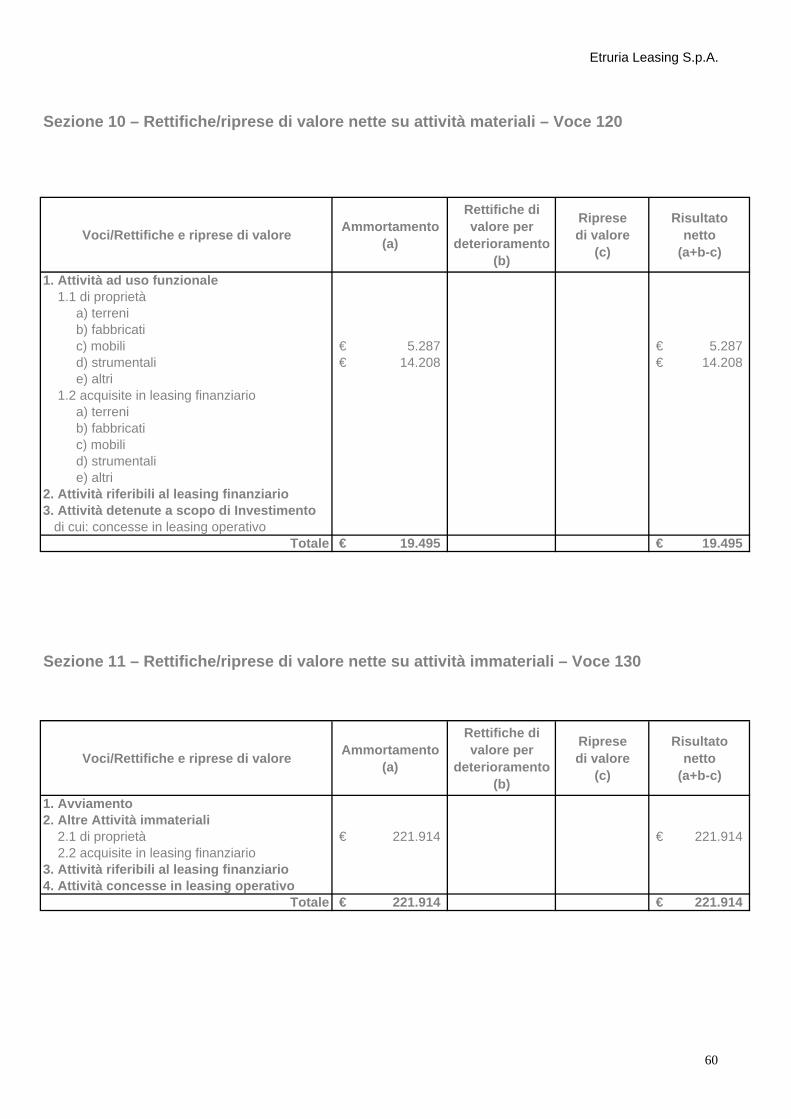

Sezione 10 - Attività materiali – Voce 100

10.1 Composizione della voce 100 "Attività materiali"

Attività valutate al costo

Attività valutate

al fair value o rivalutate

Attività valutate al costo

Attività valutate

al fair value o rivalutate

1. Attività ad uso funzionale 1.1 di proprietà a) terreni b) fabbricati c) mobili 16.976€ 16.852€ d) strumentali 42.012€ 41.539€ e) altri 1.2 acquisite in leasing finanziario a) terreni b) fabbricati c) mobili d) strumentali e) altri

Totale 1 58.988€ 58.391€ 2. Attività riferibili al leasing finanziario 2.1 beni inoptati 2.2 beni ritirati a seguito di risoluzione 1.519.594€ 1.519.594€ 2.3 altri beni

Totale 2 1.519.594€ 1.519.594€ 3. Attività detenute a scopo di investimento 2.105€ di cui: concesse in leasing operativo

Totale 3 2.105€ Totale (1+2+3) 1.580.687€ 1.577.985€

Totale (attività al costo e rivalutate)

Totale 31/12/09 Totale 31/12/08

Voci/Valutazione

1.580.687€ 1.577.985€

46

Etruria Leasing S.p.A.

10.2 "Attività materiali": variazioni annue

Terreni Fabbricati Mobili Strumentali Altri TotaleA. Esistenze iniziali -€ 1.519.594€ 16.852€ 41.539€ -€ 1.577.985€ B. Aumenti B.1 Acquisti 5.411€ 14.681€ 2.105€ 22.197€ B.2 Riprese di valore B.3 Variazioni positive di fair value imputate a: a) patrimonio netto b) conto economico B.4 Altre variazioniC. Diminuzioni C.1 Vendite C.2 Ammortamenti 5.287€ 14.208€ 19.495€ C.3 Rettifiche di valore da deterioramento imputate a: a) patrimonio netto b) conto economico C.4 Variazioni negative di fair value imputate a: a) patrimonio netto b) conto economico C.5 Altre variazioniD. Rimanenze finali -€ 1.519.594€ 16.976€ 42.012€ 2.105€ 1.580.687€

47

Etruria Leasing S.p.A.

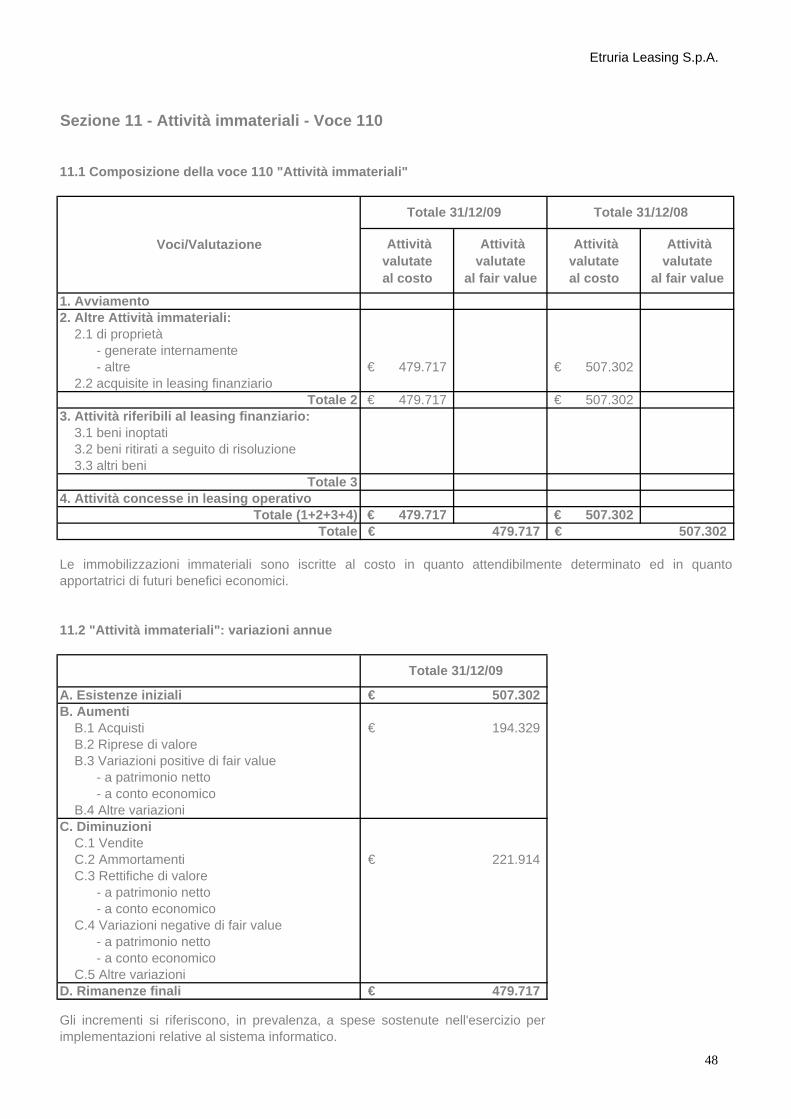

Sezione 11 - Attività immateriali - Voce 110

11.1 Composizione della voce 110 "Attività immateriali"

Attività valutate al costo

Attività valutate

al fair value

Attività valutate al costo

Attività valutate

al fair value

1. Avviamento2. Altre Attività immateriali: 2.1 di proprietà - generate internamente - altre 479.717€ 507.302€ 2.2 acquisite in leasing finanziario

Totale 2 479.717€ 507.302€ 3. Attività riferibili al leasing finanziario: 3.1 beni inoptati 3.2 beni ritirati a seguito di risoluzione 3.3 altri beni

Totale 34. Attività concesse in leasing operativo

Totale (1+2+3+4) 479.717€ 507.302€ Totale

11.2 "Attività immateriali": variazioni annue

A. Esistenze inizialiB. Aumenti B.1 Acquisti B.2 Riprese di valore B.3 Variazioni positive di fair value - a patrimonio netto - a conto economico B.4 Altre variazioniC. Diminuzioni C.1 Vendite C.2 Ammortamenti C.3 Rettifiche di valore - a patrimonio netto - a conto economico C.4 Variazioni negative di fair value - a patrimonio netto - a conto economico C.5 Altre variazioniD. Rimanenze finali

Gli incrementi si riferiscono, in prevalenza, a spese sostenute nell'esercizio perimplementazioni relative al sistema informatico.

Voci/Valutazione

Totale 31/12/09 Totale 31/12/08

507.302€ 479.717€

Totale 31/12/09

507.302€

Le immobilizzazioni immateriali sono iscritte al costo in quanto attendibilmente determinato ed in quantoapportatrici di futuri benefici economici.

194.329€

221.914€

479.717€

48

Etruria Leasing S.p.A.

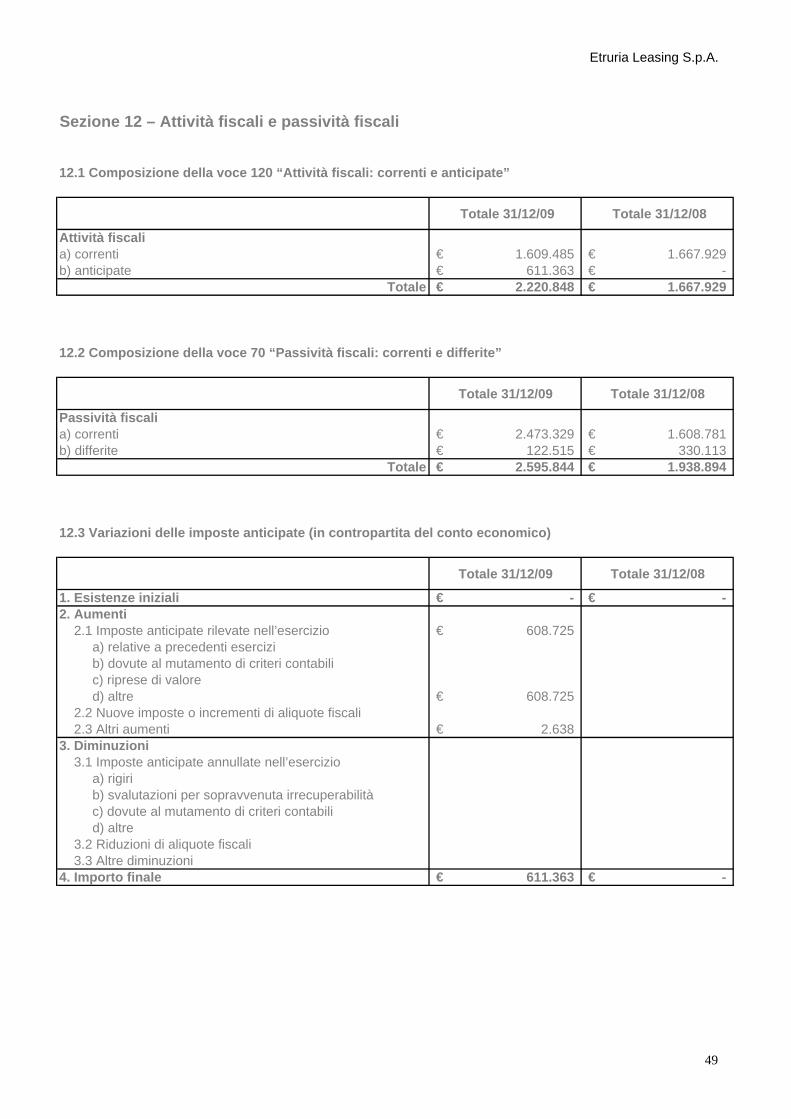

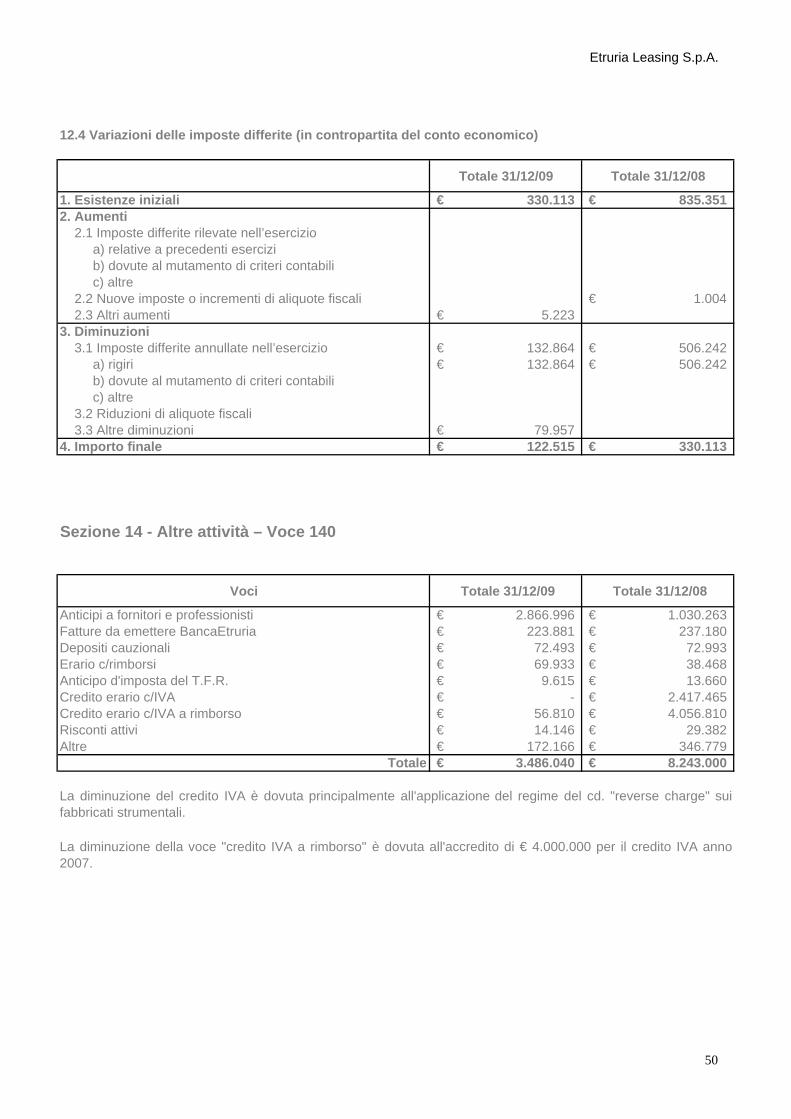

Sezione 12 – Attività fiscali e passività fiscali

12.1 Composizione della voce 120 “Attività fiscali: correnti e anticipate”

Totale 31/12/09 Totale 31/12/08

Attività fiscalia) correnti 1.609.485€ 1.667.929€ b) anticipate 611.363€ -€

Totale 2.220.848€ 1.667.929€

12.2 Composizione della voce 70 “Passività fiscali: correnti e differite”

Totale 31/12/09 Totale 31/12/08

Passività fiscalia) correnti 2.473.329€ 1.608.781€ b) differite 122.515€ 330.113€

Totale 2.595.844€ 1.938.894€

12.3 Variazioni delle imposte anticipate (in contropartita del conto economico)

Totale 31/12/09 Totale 31/12/08

1. Esistenze iniziali -€ -€ 2. Aumenti 2.1 Imposte anticipate rilevate nell’esercizio 608.725€ a) relative a precedenti esercizi b) dovute al mutamento di criteri contabili c) riprese di valore d) altre 608.725€ 2.2 Nuove imposte o incrementi di aliquote fiscali 2.3 Altri aumenti 2.638€ 3. Diminuzioni 3.1 Imposte anticipate annullate nell’esercizio a) rigiri b) svalutazioni per sopravvenuta irrecuperabilità c) dovute al mutamento di criteri contabili d) altre 3.2 Riduzioni di aliquote fiscali 3.3 Altre diminuzioni4. Importo finale 611.363€ -€

49

Etruria Leasing S.p.A.