Bilancio 2012, criteri di redazione e criticità - Cerato ... · L’opera si propone di illustrare...

55

Transcript of Bilancio 2012, criteri di redazione e criticità - Cerato ... · L’opera si propone di illustrare...

0013

8629

25,00 I.V.A. INCLUSA

ISBN

978

-88-

217-

4175

-3

BILANCIO 2012, CRITERI DI REDAZIONE E CRITICITÀS. CeratoM

. Bana

“Bilancio 2012, criteri di redazione e criticità” si propone di illustrare il procedimento di formazione del rendiconto d’esercizio, dalla predisposizione del progetto, a cura degli amministratori, e conseguente comunicazione agli organi di controllo, per la predisposi-zione delle relative relazioni, sino all’approvazione dei soci ed al successivo deposito presso il registro delle imprese. In particolare, sono illustrati gli schemi obbligatori di stato patrimoniale e conto economico e descritti i principi di redazione del bilancio, segna-lando altresì le novità riguardanti il processo di aggiornamento dei principi contabili nazionali OIC di prossima statuizione.Sono, inoltre, analizzate alcune voci critiche di bilancio, con peculiare riguardo all’applica-zione dei criteri di valutazione previsti dalla disciplina civilistica, così come interpretati dai principi contabili nazionali OIC. È, poi, approfondito il contenuto della nota integra-tiva, della relazione sulla gestione, così come quella dell’organo sindacale e di revi-sione legale dei conti.La parte finale dell’opera è riservata alla peculiare disciplina di bilancio della rete di imprese, recentemente introdotta dal legislatore, richiamando le disposizioni relative al bilancio d’esercizio delle s.p.a., in quanto compatibili.

BILANCIO 2012, CRITERI DI REDAZIONE E CRITICITÀ

Edizione 2013 Sandro Cerato Michele Bana

BILANCIO 2012,CRITERI DI REDAZIONEE CRITICITÀ

Edizione 2013 Sandro CeratoMichele Bana

138629_frontespizio.indd 1138629_frontespizio.indd 1 14/02/13 09:3914/02/13 09:39

QUESTO EBOOK È UN'ANTEPRIMA GRATUITAPer ordinare la versione integrale utilizzare il link SHOPWKI.it

o rivolgersi all’agente di zona

PROPRIETÀ LETTERARIA RISERVATA

© 2013 Wolters Kluwer Italia S.r.l Strada I, Palazzo F6 - 20090 Milanofiori Assago (MI)

ISBN: 9788821741760

Il presente file può essere usato esclusivamente per finalità di carattere personale. I diritti di commercializzazione, traduzione, di memorizzazione elettronica, di adattamento e di riprodu-zione totale o parziale con qualsiasi mezzo sono riservati per tutti i Paesi.La presente pubblicazione è protetta da sistemi di DRM. La manomissione dei DRM è vietata per legge e penalmente sanzionata.

L’elaborazione dei testi è curata con scrupolosa attenzione, l’editore declina tuttavia ogni responsabilità per eventuali errori o inesattezze.

Autori

Bilancio 2012, criteri di redazione e criticità V

GLI AUTORI

SANDRO CERATO È dottore commercialista e revisore legale dei conti in Bassano del

Grappa (VI), nonché docente alla Scuola Superiore di Economia e Finanze di Roma.

Svolge attività di docenza per conto diversi enti e società di formazione in materia di Iva, immobili, bilancio e fiscalità d’impresa (Euroconference, Eutekne, Il Sole 24 Ore, Ipsoa, ecc.).

È presidente del collegio sindacale di alcune società di capitali. È autore di diversi libri e monografie in ambito tributario, e di numerosi

articoli sulle principali riviste specializzate (Amministrazione & Finanza, Guida alla Contabilità & Bilancio, Guida all’Iva, Guida Pratica per le Aziende, Il fisco, Il Quotidiano del Commercialista, Settimana Fiscale, ecc.).

È fondatore del servizio di aggiornamento tributario on-line Notizie Fiscali.

MICHELE BANA È dottore commercialista e revisore legale dei conti in Vicenza. Svolge attività di formazione in corsi di specializzazione su tematiche di

bilancio, diritto societario, fiscalità d’impresa, operazioni straordinarie, crisi aziendali e procedure concorsuali (Eutekne, Il Sole 24 Ore, Ipsoa, ecc.).

È pubblicista, nonché autore di libri ed articoli per conto di alcuni dei principali editori nazionali in materia tributaria (Amministrazione & Finanza, Guida alla Contabilità & Bilancio, Guida Pratica per le Aziende, Il fisco, Il Quotidiano del Commercialista, Settimana Fiscale, ecc.).

È fondatore del servizio di aggiornamento tributario on-line Notizie Fiscali.

Presentazione

Bilancio 2012, criteri di redazione e criticità VII

PRESENTAZIONE

L’opera si propone di illustrare i principi di redazione del bilancio d’esercizio, i criteri di valutazione delle voci maggiormente significative, nonché il contenuto delle relazioni di competenza degli organi di gestione e controllo.

Il capitolo 1 descrive il procedimento di formazione del bilancio d’esercizio, dalla redazione del progetto, a cura degli amministratori, e conseguente comunicazione a sindaci e revisori, per la predisposizione delle relative relazioni, sino all’approvazione dei soci, ed al successivo deposito presso il registro delle imprese: a tale fine, sono proposti alcuni possibili modelli di verbali di competenza dell’organo amministrativo, del collegio sindacale e dell’assemblea dei soci, anche con riguardo all’ipotesi di differimento della convocazione della stessa.

Il capitolo 2 presenta la composizione degli schemi obbligatori di stato patrimoniale e conto economico, i principi di redazione del bilancio d’esercizio e le principali novità - interessanti, tra l’altro, le immobilizzazioni materiali, i titoli e le partecipazioni, le rimanenze di beni e i lavori in corso su ordinazione, i crediti, i fondi per rischi ed oneri, i debiti e i conti d’ordine - previste dal progetto di aggiornamento dei principi contabili nazionali Oic, ancora in fase di completamento e, quindi, non ancora operative.

Il capitolo 3 esamina la disciplina del bilancio d’esercizio in forma abbreviata (art. 2435-bis c.c.), alternativa a quella ordinaria, sia sotto il profilo dei presupposti di applicabilità che di compilazione degli schemi obbligatori e della nota integrativa, con la relativa possibilità di esonero dalla redazione della relazione sulla gestione.

Il capitolo 4 segnala, invece, che - accanto all’obbligo di redazione del bilancio d’esercizio - può sussistere anche quello riguardante il consolidato, salvo che ricorrano specifiche cause di esclusione dall’adempimento, da motivare nella nota integrativa: sono, inoltre, riepilogati i principi di consolidamento, i criteri di predisposizione del rendiconto di gruppo ed i relativi adempimenti pubblicitari.

Il capitolo 5 analizza le principali voci e tematiche di bilancio, tra le quali le immobilizzazioni immateriali e materiali, le partecipazioni, le rimanenze di beni e i lavori in corso su ordinazione, i crediti commerciali, i titoli iscritti nell’attivo circolante, i fondi per rischi ed oneri, le operazioni in valuta estera: è altresì trattata la fattispecie della riduzione dei debiti, anche in virtù di quanto previsto dal principio contabile nazionale Oic 6, applicabile esclusivamente dalle imprese in continuità aziendale interessate da piani di ristrutturazione conservativi, e non liquidatori.

Presentazione

VIII Bilancio 2012, criteri di redazione e criticità

Il capitolo 6 passa in rassegna il contenuto obbligatorio della nota integrativa, soffermandosi su alcuni particolari aspetti: valutazioni e principi di redazione del bilancio, variazioni nella situazione patrimoniale e finanziaria, composizione e classificazione delle voci, gestione finanziaria, dati economici, rapporti di partecipazione, operazioni con parti correlate e titoli emessi dalla società.

Il capitolo 7 delinea il contenuto obbligatorio della relazione sulla gestione (art. 2428 c.c.), ove prevista, con particolare riferimento all’analisi della situazione della società, agli indicatori di risultato, finanziari e non, ai principali rischi ed incertezze, alle informazioni sui rapporti con l’ambiente ed il personale, nonché ai fatti intervenuti successivamente alla chiusura dell’esercizio.

Il capitolo 8 è dedicato alla relazione dell’organo sindacale, la cui struttura, ed il relativo contenuto, sono esaminati in base ai paragrafi - dei quali sono fornite alcune possibili formulazioni - che la devono comporre necessariamente, anche in virtù di quanto previsto dalle norme di comportamento del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili.

Il capitolo 9 è riservato alla relazione di revisione legale dei conti, anch’essa analizzata nella propria struttura, e nel corrispondente contenuto, con particolare riferimento alla fase del giudizio riguardante il bilancio - anche con riguardo al presupposto della continuità aziendale - e la coerenza della relazione sulla gestione.

Il capitolo 10 si occupa, infine, di una forma particolare di bilancio, ovvero la situazione patrimoniale obbligatoria della rete di imprese, adempimento recentemente introdotto dal legislatore (art. 45, comma 1, D.L. 22 giugno 2012, n. 83), che ha stabilito, peraltro, l’applicabilità delle disposizioni relative al bilancio d’esercizio delle s.p.a., in quanto compatibili.

Sommario

Bilancio 2012, criteri di redazione e criticità IX

SOMMARIO

Capitolo 1 PROCEDIMENTO DI FORMAZIONE

DEL BILANCIO 2012

1.1. Premessa ......................................................................................................... 1 1.2. Redazione ed approvazione del progetto di bilancio d’esercizio ........... 3

1.2.1. Predisposizione del progetto di bilancio ...................................... 3 1.2.2. Dissenso del singolo amministratore ........................................... 5

1.3. Convocazione dell’assemblea dei soci ....................................................... 6 1.3.1. Proroga dei termini di convocazione ........................................... 6 1.3.2. Proroga dei termini e ruolo degli amministratori ....................... 7 1.3.3. Responsabilità degli amministratori .............................................. 12

1.4. Modalità di convocazione dell’assemblea per l’approvazione del bilancio ..................................................................................................... 12

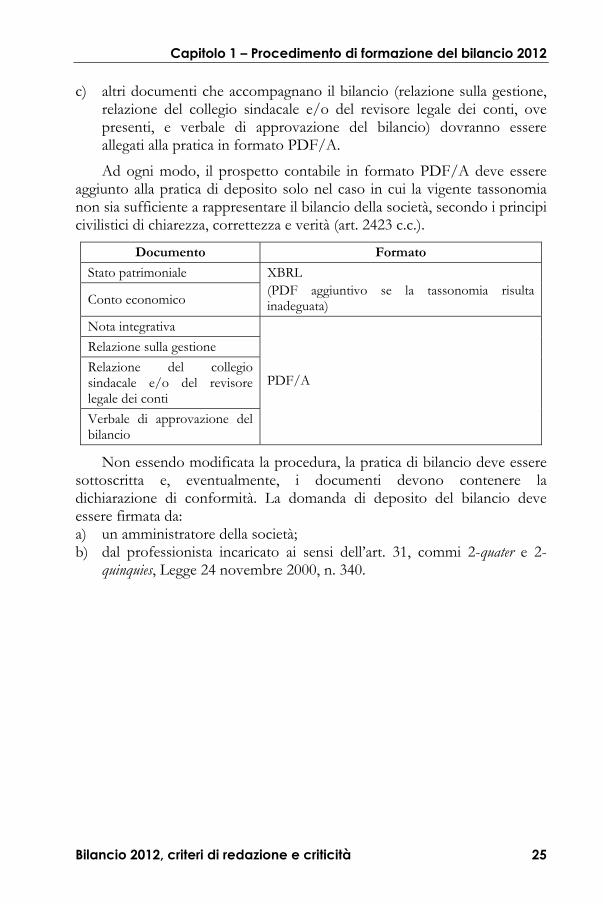

1.5. Comunicazione del progetto di bilancio agli organi di controllo .......... 14 1.5.1. Relazione del collegio sindacale .................................................... 14 1.5.2. Relazione del revisore legale dei conti .......................................... 14

1.6. Deposito del progetto di bilancio presso la sede legale .......................... 16 1.7. Adempimenti pubblicitari ............................................................................ 19

1.7.1. Omissione dell’adempimento ......................................................... 20 1.7.2. Deposito in formato XBRL ............................................................ 21

Capitolo 2 PRINCIPI GENERALI DI

REDAZIONE DEL BILANCIO

2.1. Procedimenti contabili di base .................................................................... 27 2.2. Finalità ............................................................................................................ 29 2.3. Soggetti interessati ........................................................................................ 29 2.4. Composizione ................................................................................................ 30

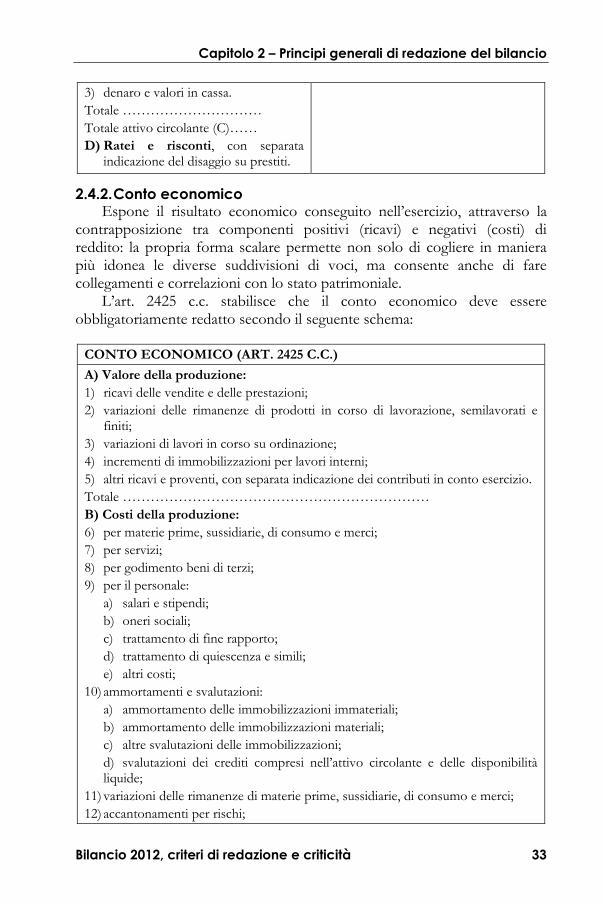

2.4.1. Stato patrimoniale ............................................................................. 30 2.4.2. Conto economico ............................................................................. 33 2.4.3. Nota integrativa ................................................................................ 35

2.5. Disposizioni civilistiche di redazione del bilancio ................................... 35 2.5.1. Quadro fedele.................................................................................... 35 2.5.2. Rappresentazione veritiera e corretta ............................................ 36

Sommario

X Bilancio 2012, criteri di redazione e criticità

2.6. Principi di redazione del bilancio ............................................................... 38 2.6.1. Prudenza ............................................................................................ 39 2.6.2. Prevalenza della sostanza sulla forma ............................................ 39 2.6.3. Continuazione dell’attività dell’impresa ........................................ 40 2.6.4. Esclusiva iscrizione degli utili realizzati ......................................... 40 2.6.5. Competenza ....................................................................................... 40 2.6.6. Valutazione separata degli elementi eterogenei ............................ 41 2.6.7. Continuità dei criteri di valutazione e deroghe ............................ 42 2.6.8. Altri principi di redazione ............................................................... 42

2.7. I principi contabili nazionali ........................................................................ 43 2.7.1. Nuova struttura ................................................................................. 46 2.7.2. Rimanenze di magazzino (Oic 13) ................................................. 47 2.7.3. Disponibilità liquide (Oic 14) ......................................................... 49 2.7.4. Crediti (Oic 15) ................................................................................. 50 2.7.5. Immobilizzazioni materiali (Oic 16) .............................................. 52 2.7.6. Ratei e risconti (Oic 18) ................................................................... 55 2.7.7. Debiti (Oic 19) .................................................................................. 56 2.7.8. Fondi per rischi ed oneri e Tfr (Oic 19)........................................ 58 2.7.9. Titoli e partecipazioni (Oic 20 e 21) .............................................. 59 2.7.10. Conti d’ordine (Oic 22) ................................................................... 61 2.7.11. Lavori in corso su ordinazione (Oic 23) ....................................... 62 2.7.12. Cambiamenti di principi e stime contabili (Oic 29) .................... 65

Capitolo 3 BILANCIO IN FORMA ABBREVIATA

3.1. Normativa di riferimento ............................................................................. 69 3.1.1. Verifica dei parametri dimensionali ............................................... 69 3.1.2. Recenti osservazioni del CNDCEC .............................................. 71

3.2. Struttura del bilancio abbreviato ................................................................. 73 3.2.1. Stato patrimoniale ............................................................................. 73 3.2.2. Conti d’ordine ................................................................................... 74 3.2.3. Conto economico ............................................................................. 75 3.2.4. Nota integrativa ................................................................................ 77 3.2.5. Relazione sulla gestione ................................................................... 82

Sommario

Bilancio 2012, criteri di redazione e criticità XI

Capitolo 4 BILANCIO CONSOLIDATO: CENNI

4.1. Requisito del controllo ................................................................................. 85 4.2. Cause di esonero ........................................................................................... 85 4.3. Obbligo di redazione .................................................................................... 87

4.3.1. Data del bilancio consolidato ......................................................... 88 4.3.2. Principi di consolidamento ............................................................. 88 4.3.3. Criteri di redazione .......................................................................... 89

4.4. Adempimenti pubblicitari ............................................................................ 91

Capitolo 5 ANALISI DELLE PRINCIPALI VOCI DI BILANCIO

5.1. Premessa ........................................................................................................ 93 5.2. Immobilizzazioni immateriali .................................................................... 94 5.3. Immobilizzazioni materiali ......................................................................... 102 5.4. Partecipazioni ............................................................................................... 109 5.5. Rimanenze di beni ....................................................................................... 120 5.6. Lavori in corso su ordinazione .................................................................. 122

5.6.1. Criterio della percentuale di completamento .............................. 122 5.6.2. Criterio della commessa completata ............................................. 127 5.6.3. Oneri finanziari ................................................................................ 128 5.6.4. Scelta del criterio ............................................................................. 130 5.6.5. Rappresentazione in bilancio ......................................................... 131

5.7. Crediti commerciali ..................................................................................... 137 5.7.1. Crediti verso soggetti falliti ............................................................ 138 5.7.2. Perdite su crediti rilevanti ............................................................... 139

5.8. Titoli iscritti nell’attivo circolante .............................................................. 139 5.8.1. Deroga all’obbligo di svalutazione ................................................ 141

5.9. Fondi per rischi ed oneri ............................................................................ 145 5.9.1. Fondo di trattamento di quiescenza ed obblighi simili .............. 145 5.9.2. Fondo per imposte .......................................................................... 146 5.9.3. Altri fondi per rischi ed oneri ........................................................ 146 5.9.4. Utilizzo dei fondi per rischi ed oneri ............................................ 146

5.10. Finanziamenti dei soci .............................................................................. 147 5.11. Compenso a società nominata amministratore .................................... 149

5.11.1. Maturazione del compenso .......................................................... 151 5.11.2. Pagamento del compenso ............................................................ 151 5.11.3. Emissione della fattura ................................................................. 152

Sommario

XII Bilancio 2012, criteri di redazione e criticità

5.12. Effetti delle novità sulle spese di manutenzione e riparazione .......... 153 5.13. Moratoria dei leasing finanziari ............................................................... 157 5.14. Effetti delle novità sui contratti di locazione finanziaria .................... 160 5.15. Cessione del contratto di leasing ............................................................ 166

5.15.1. Acquisto del contratto di leasing “traslativo” ........................... 167 5.15.2. Acquisto del contratto di leasing di “puro godimento” .......... 171

5.16. Operazioni in valuta estera ...................................................................... 171 5.17. Imposte anticipate e differite .................................................................. 174

5.17.1. Imposte differite ............................................................................ 175 5.17.2. Imposte anticipate ......................................................................... 175 5.17.3. Rappresentazione in bilancio ....................................................... 176

5.18. Rinuncia al credito ed effetti per il debitore ......................................... 177 5.19. Ristrutturazione delle passività ............................................................... 178

5.19.1. Definizione ..................................................................................... 179 5.19.2. Tipologie di ristrutturazione del debito ..................................... 181 5.19.3. Effetti contabili .............................................................................. 182 5.19.4. Informativa complementare di bilancio ...................................... 191

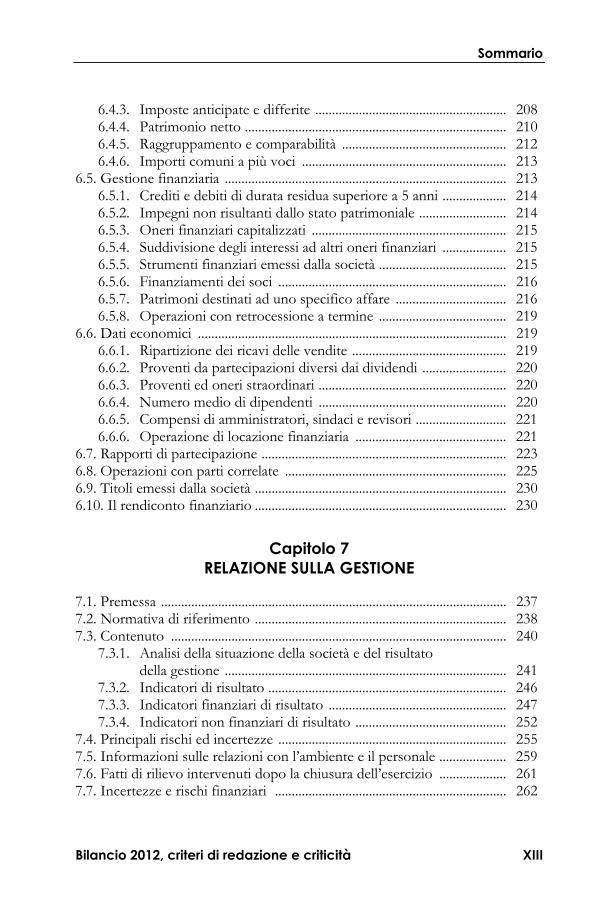

Capitolo 6 NOTA INTEGRATIVA

6.1. Normativa di riferimento ........................................................................... 195 6.2. Valutazioni e principi di redazione del bilancio ...................................... 199

6.2.1. Criteri di valutazione delle voci di bilancio .................................. 199 6.2.2. Ammortamento dell’avviamento .................................................. 200 6.2.3. Modifica dei criteri di ammortamento ......................................... 200 6.2.4. Valutazione delle partecipazioni .................................................... 200 6.2.5. Valutazione delle rimanenze .......................................................... 201 6.2.6. Variazioni significative nei cambi valutari ................................... 201 6.2.7. Modifica dei criteri di valutazione ................................................. 201 6.2.8. Deroga a specifiche disposizioni normative ................................ 202

6.3. Variazioni nella situazione patrimoniale e finanziaria ............................ 204 6.3.1. Movimenti delle immobilizzazioni ................................................ 204 6.3.2. Riduzione di valore delle immobilizzazioni immateriali e

materiali ............................................................................................. 204 6.3.3. Variazioni intervenute nelle altre voci dell’attivo e del passivo ........................................................................................ 206

6.4. Composizione e classificazione delle voci ............................................... 208 6.4.1. Costi pluriennali ............................................................................... 208 6.4.2. Ratei e risconti, altri fondi e altre riserve ..................................... 208

Sommario

Bilancio 2012, criteri di redazione e criticità XIII

6.4.3. Imposte anticipate e differite ......................................................... 208 6.4.4. Patrimonio netto .............................................................................. 210 6.4.5. Raggruppamento e comparabilità ................................................. 212 6.4.6. Importi comuni a più voci ............................................................. 213

6.5. Gestione finanziaria .................................................................................... 213 6.5.1. Crediti e debiti di durata residua superiore a 5 anni ................... 214 6.5.2. Impegni non risultanti dallo stato patrimoniale .......................... 214 6.5.3. Oneri finanziari capitalizzati .......................................................... 215 6.5.4. Suddivisione degli interessi ad altri oneri finanziari ................... 215 6.5.5. Strumenti finanziari emessi dalla società ...................................... 215 6.5.6. Finanziamenti dei soci .................................................................... 216 6.5.7. Patrimoni destinati ad uno specifico affare ................................. 216 6.5.8. Operazioni con retrocessione a termine ...................................... 219

6.6. Dati economici ............................................................................................ 219 6.6.1. Ripartizione dei ricavi delle vendite .............................................. 219 6.6.2. Proventi da partecipazioni diversi dai dividendi ......................... 220 6.6.3. Proventi ed oneri straordinari ........................................................ 220 6.6.4. Numero medio di dipendenti ........................................................ 220 6.6.5. Compensi di amministratori, sindaci e revisori ........................... 221 6.6.6. Operazione di locazione finanziaria ............................................. 221

6.7. Rapporti di partecipazione ......................................................................... 223 6.8. Operazioni con parti correlate .................................................................. 225 6.9. Titoli emessi dalla società ........................................................................... 230 6.10. Il rendiconto finanziario ........................................................................... 230

Capitolo 7 RELAZIONE SULLA GESTIONE

7.1. Premessa ....................................................................................................... 237 7.2. Normativa di riferimento ........................................................................... 238 7.3. Contenuto .................................................................................................... 240

7.3.1. Analisi della situazione della società e del risultato della gestione .................................................................................... 241 7.3.2. Indicatori di risultato ....................................................................... 246 7.3.3. Indicatori finanziari di risultato ..................................................... 247 7.3.4. Indicatori non finanziari di risultato ............................................. 252

7.4. Principali rischi ed incertezze .................................................................... 255 7.5. Informazioni sulle relazioni con l’ambiente e il personale .................... 259 7.6. Fatti di rilievo intervenuti dopo la chiusura dell’esercizio .................... 261 7.7. Incertezze e rischi finanziari ..................................................................... 262

Sommario

XIV Bilancio 2012, criteri di redazione e criticità

Capitolo 8 RELAZIONE DEL COLLEGIO SINDACALE

8.1. Principi generali ........................................................................................... 265 8.1.1. Relazione del collegio sindacale senza revisione legale dei conti ............................................................................................ 265 8.1.2. Relazione del collegio sindacale incaricato della revisione legale dei conti .................................................................................. 266

8.2. Termine di presentazione .......................................................................... 266 8.3. Struttura e contenuto .................................................................................. 267

8.3.1. Titolo ................................................................................................. 267 8.3.2. Destinatari ........................................................................................ 267 8.3.3. Sintesi e risultati dell’attività di vigilanza svolta .......................... 268 8.3.4. Proposte sul bilancio ....................................................................... 278 8.3.5. Data, sottoscrizione e deposito della relazione ........................... 281 8.3.6. Verbalizzazione della relazione ..................................................... 281 8.3.7. Dissenso di un sindaco ................................................................... 282

Capitolo 9 RELAZIONE DI REVISIONE LEGALE DEI CONTI

9.1. Evoluzione normativa ................................................................................ 285 9.2. Termine di presentazione .......................................................................... 285 9.3. Contenuto .................................................................................................... 286 9.4. Struttura ........................................................................................................ 286

9.4.1. Titolo ................................................................................................. 287 9.4.2. Destinatari ........................................................................................ 287 9.4.3. Oggetto ............................................................................................. 288 9.4.4. Natura ............................................................................................... 290 9.4.5. Giudizio ............................................................................................ 292 9.4.6. Richiami di informativa .................................................................. 307 9.4.7. Coerenza della relazione sulla gestione ........................................ 308 9.4.8. Data e luogo di emissione .............................................................. 313 9.4.9. Firma .................................................................................................. 314

Sommario

Bilancio 2012, criteri di redazione e criticità XV

Capitolo 10 DISCIPLINA DI BILANCIO E RETE DI IMPRESE

10.1. Normativa di riferimento ......................................................................... 315 10.2. Rilevazioni contabili della rete ................................................................ 317

10.2.1. Registrazione dei fatti di gestione della rete .............................. 318 10.2.2. Bilancio della rete .......................................................................... 319

10.3. Adempimenti contabili dei partecipanti alla rete .................................. 323 10.3.1. Rilevazioni contabili del conferimento nel fondo patrimoniale comune .................................................................... 323 10.3.2. Scritture contabili del patrimonio destinato alla rete ............... 323 10.3.3. Rendiconto periodico del patrimonio destinato alla rete ........ 325

10.4. Rappresentazione nel bilancio d’esercizio della partecipazione alla rete ......................................................................................................... 326

10.4.1. Stato patrimoniale ......................................................................... 326 10.4.2. Conti d’ordine ............................................................................... 327 10.4.3. Conto economico ......................................................................... 327 10.4.4. Nota integrativa ............................................................................. 328 10.4.5. Rendiconto finale del patrimonio separato ................................ 328

BILANCIO 2012 CRITERI DI REDAZIONE E CRITICITÀ

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 1

Capitolo 1 PROCEDIMENTO DI FORMAZIONE

DEL BILANCIO 2012 Sommario: 1.1. Premessa 1.2. Redazione ed approvazione del progetto di bilancio d’esercizio 1.2.1. Predisposizione del progetto di bilancio 1.2.2. Dissenso del singolo amministratore 1.3. Convocazione dell’assemblea dei soci 1.3.1. Proroga dei termini di convocazione 1.3.2. Proroga dei termini e ruolo degli amministratori 1.3.3. Responsabilità degli amministratori 1.4. Modalità di convocazione dell’assemblea per l’approvazione del bilancio 1.5. Comunicazione del progetto di bilancio agli organi di controllo 1.5.1. Relazione del collegio sindacale 1.5.2. Relazione del revisore legale dei conti 1.6. Deposito del progetto di bilancio presso la sede legale 1.7. Adempimenti pubblicitari 1.7.1. Omissione dell’adempimento 1.7.2. Deposito in formato XBRL

1.1. Premessa Il rendiconto annuale delle società di capitali deve essere predisposto

dall’organo amministrativo, al termine di ogni esercizio sociale, secondo le disposizioni previste dal codice civile, adeguatamente interpretate alla luce delle raccomandazioni contenute nei corrispondenti principi contabili nazionali Oic. Per quanto concerne la durata dell’orizzonte temporale di riferimento del bilancio, la stessa è di regola stabilita in 12 mesi, e può anche non coincidere con la durata dell’anno solare (1° gennaio - 31 dicembre): in presenza di giustificate motivazioni, è, tuttavia, possibile derogare a tale durata, ovvero deciderne la data di inizio dell’esercizio, ed eventualmente modificare la stessa nel corso della sua esistenza. In tal senso, si è espresso il Consiglio Notarile di Milano, con la massima dell’8 maggio 2001, illustrando le distinte modalità operative, tra loro alternative, con cui può avvenire tale modifica, riguardanti la previsione di: un esercizio e relativo bilancio infrannuale; un periodo amministrativo ultrannuale, qualora l’orizzonte temporale

limitato non sia in grado di consentire la redazione di un bilancio infrannuale significativo.

Anche la giurisprudenza di merito ha riconosciuto legittima la delibera dell’assemblea straordinaria adottata da una società con la quale veniva prorogata la durata annuale relativamente all’esercizio sociale in corso, perché motivata da congiunture peculiari e situazioni eccezionali e limitate (Trib. Genova, 29 novembre 2007): nel caso specifico, i giudici liguri hanno individuato la sussistenza delle giustificate ragioni nella necessità della controllante di prorogare la durata dell’esercizio sociale, al fine di:

Capitolo 1 – Procedimento di formazione del bilancio 2012

2 Bilancio 2012, criteri di redazione e criticità

allineare la scadenza dell’esercizio sociale a quella prevista per le società controllate e partecipate;

predisporre per tutto il gruppo un bilancio consolidato avente la medesima decorrenza (con conseguente maggiore trasparenza e leggibilità).

Premesso ciò, il presente capitolo si propone di analizzare il procedimento di formazione, approvazione e deposito del bilancio d’esercizio, con particolare riferimento agli atti dell’organo di gestione finalizzati alla redazione del rendiconto annuale - inteso come documento rappresentativo della situazione economica, patrimoniale e finanziaria della società - ed alla conseguente approvazione da parte dell’assemblea dei soci, ed al successivo deposito, sempre a cura degli amministratori, presso il Registro delle imprese.

Il procedimento di formazione, approvazione e deposito del bilancio

1ª fase La redazione ed approvazione, da parte dell’organo amministrativo, del progetto di bilancio d’esercizio, corredato dalla relazione sulla gestione.

2ª fase

La comunicazione, a cura degli amministratori, del progetto di bilancio d’esercizio, corredato dalla relazione sulla gestione, al collegio sindacale ed al soggetto incaricato della revisione legale dei conti, ove esistenti, almeno 30 giorni prima di quello fissato per l’assemblea che dovrà discuterlo, appositamente convocata dall’organo di gestione.

3ª fase

La predisposizione, da parte degli organi di controllo (collegio sindacale e del soggetto incaricato della revisione legale dei conti), delle relazioni di propria competenza (artt. 2429 c.c. e 14 D.Lgs. n. 39/2010), ed invio delle stesse all’organo di gestione.

4ª fase

Il deposito presso la sede sociale, nei 15 giorni che precedono l’assemblea, del progetto di bilancio d’esercizio 2012, unitamente alla relazioni dell’organo amministrativo, del collegio sindacale e del soggetto incaricato della revisione legale dei conti, nonché alle copie integrali dell’ultimo bilancio delle società controllate e ad un prospetto riepilogativo dei dati essenziali dell’ultimo bilancio delle società collegate (art. 2429, comma 3, c.c.).

5ª fase L’esame e la delibera in merito al progetto di bilancio, da parte dell’assemblea, ovvero del consiglio di sorveglianza, se l’impresa ha adottato il sistema dualistico di governance.

6ª fase Il deposito, presso il registro delle imprese, del bilancio d’esercizio, delle relazioni degli organi amministrativo e di controllo, del verbale di approvazione e, se previsto, dell’elenco dei soci.

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 3

1.2. Redazione ed approvazione del progetto di bilancio d’esercizio

La predisposizione del progetto compete, nel caso di società di capitali, all’organo di gestione, che differisce a seconda del particolare modello di governance adottato: tradizionale e monistico (art. 2409-sexiesdecies c.c.): consiglio di

amministrazione; dualistico (art. 2409-novies ss. c.c.): consiglio di gestione.

Attesa l’attuale prevalente diffusione del sistema tradizionale, ancorché siano ormai passati diversi anni dall’introduzione dei modelli monistico e dualistico, nel prosieguo verranno esaminati gli aspetti di formazione ed approvazione del bilancio delle società con governance “ordinaria”, i cui organi di riferimento sono il consiglio di amministrazione (o amministratore unico) per la gestione, il collegio sindacale e il soggetto incaricato della revisione legale dei conti per i controlli, e l’assemblea dei soci per le decisioni. Sul punto, si rammenta che, nel caso delle s.r.l., il novellato art. 2477 c.c. - così come modificato, prima, dall’art. 14, comma 13, Legge 12 novembre 2011, n. 183 e, poi, dall’art. 35, comma 2, D.L. 9 febbraio 2012, n. 5 - contempla la figura del “sindaco unico”, qualora lo statuto non disponga diversamente: il comma 13-bis del citato art. 14 Legge n. 183/2011 stabilisce, tuttavia, che “i collegi sindacali nominati entro il 31 dicembre 2011 rimangono in carica fino alla scadenza naturale del mandato deliberata dall’assemblea che li ha nominati”. Conseguentemente, il novero delle s.r.l. aventi il sindaco unico, già in sede di approvazione del bilancio d’esercizio 2012, deve ritenersi ancora particolarmente ristretto: per tale motivo, ed anche a beneficio di una migliore chiarezza espositiva, si continuerà a fare rifermento al solo collegio sindacale.

Il procedimento di redazione del progetto di bilancio, obbligo non delegabile dagli amministratori, è preceduto da alcune fasi propedeutiche, ovvero quelle di predisposizione - da parte degli uffici amministrativi - del primo brogliaccio informale del progetto di bilancio e, sulla base di tale documentazione, della prima bozza formale di bilancio di esercizio, che costituirà oggetto di discussione in sede di consiglio di amministrazione.

1.2.1. Predisposizione del progetto di bilancio Il progetto di bilancio, redatto a norma dell’art. 2423, comma 1, c.c., è

formato dallo stato patrimoniale, dal conto economico e dalla nota integrativa e deve essere corredato dalla relazione sulla gestione di cui all’art. 2428 c.c., che sarà dettagliatamente illustrata nel successivo capitolo 7. Il legislatore non indica esplicitamente il termine entro il quale il progetto di bilancio deve essere redatto ed approvato dal consiglio di amministrazione. Atteso che il progetto di bilancio deve essere imprescindibilmente consegnato al collegio sindacale (e, ove presente, al soggetto incaricato della revisione legale dei conti) nei 30 giorni precedenti alla data dell’assemblea

Capitolo 1 – Procedimento di formazione del bilancio 2012

4 Bilancio 2012, criteri di redazione e criticità

ordinaria chiamata in prima convocazione all’approvazione dello stesso, è, tuttavia, naturale ritenere che lo stesso debba essere predisposto entro e non oltre tale termine.

L’obbligo di redazione del progetto di bilancio spetta a tutti gli amministratori (nessuno escluso) che lo approvano collegialmente, nel rispetto del principio maggioritario. Al fine di una proficua discussione e deliberazione in merito al bilancio, è opportuno che i consiglieri non partecipanti materialmente alla stesura dello stesso ricevano la bozza del progetto di bilancio, prima della riunione del consiglio di amministrazione convocata per l’approvazione dello stesso. Ad ogni modo, è fatto divieto al medesimo organo di gestione di delegare la redazione del progetto di bilancio ad un comitato esecutivo (composto da alcuni dei suoi componenti), ovvero ad uno o più dei suoi componenti.

Predisposta la bozza di progetto di bilancio, questa deve formare oggetto di discussione ed approvazione da parte dell’organo di gestione, all’uopo convocato. Nel caso di omessa convocazione del consiglio da parte del presidente, è comunque legittima la convocazione effettuata dal singolo consigliere. Ad ogni modo, è precluso all’organo di controllo - in caso di inerzia dell’organo di gestione - provvedere a tale adempimento in vece dell’organo inadempiente: la redazione del progetto di bilancio e la sua sottoposizione all’assemblea dei soci è, infatti, compito esclusivo degli amministratori e, come tale, non delegabile.

Verbale di adunanza del consiglio di amministrazione Alfa s.r.l.

Sede legale: Via Roma, 17 - 20121 Milano Capitale sociale: euro 150.000,00 (interamente versato)

Codice fiscale e numero di iscrizione al Registro delle Imprese di Milano: n. 01234567890

Il giorno 18 del mese di marzo dell’anno 2013, alle ore 9.30, presso la sede legale di Milano - Via Roma 17, si è riunito il consiglio di amministrazione della società Alfa s.r.l., al fine di deliberare in merito al seguente

ORDINE DEL GIORNO ● esame del progetto di bilancio d’esercizio chiuso al 31 dicembre 2012,

definizione della relazione sulla gestione, formulazione di modifiche ovvero integrazioni;

● convocazione dell’assemblea dei soci; ● varie ed eventuali. Assume la presidenza, a norma dello statuto, il sig. Mario Bianchi, il quale chiama a fungere da segretario il sig. Carlo Verdi, con il consenso degli intervenuti. Il presidente, accertata la presenza di tutti i componenti del consiglio di amministrazione, dichiara l’adunanza validamente costituita ed atta a deliberare, ponendo in discussione il primo punto dell’ordine del giorno.

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 5

Il presidente consegna a tutti i presenti una copia del progetto di bilancio dell’esercizio chiuso al 31 dicembre 2012, unitamente alla bozza di relazione sulla gestione, evidenziando i principali obiettivi gestionali conseguiti, ed in particolare: ● il mantenimento di una discreta solidità patrimoniale, grazie all’aumento di

capitale a pagamento, che ha consentito di finanziare i consistenti investimenti in immobilizzazioni;

● il deciso miglioramento della liquidità aziendale, a causa dell’adesione all’accordo di moratoria, che ha interessato la sospensione della quota capitale sia del mutuo acceso presso la Banca Beta s.p.a. che del contratto di locazione finanziarie immobiliare, entrambi per dodici mesi, a decorrere dal 15 settembre 2012;

● la realizzazione di un utile di euro 234.567, per effetto di un generale miglioramento dei principali margini reddituali dell’impresa (valore aggiunto, Mol e reddito operativo), dovuti principalmente ad una significativa razionalizzazione dei consumi di materiali, che ha consentito di limitare gli effetti negativi della nota contrazione congiunturale del fatturato.

Il presidente riferisce che - a seguito della valutazione delle attività e passività in moneta estera, al tasso di cambio dell’esercizio - è emersa un’eccedenza di utili su cambi, rispetto alle perdite, pari ad euro 89.012. Conseguentemente, in sede di approvazione del bilancio, dovrà essere adeguata l’apposita riserva, mediante una destinazione dell’utile per un importo pari ad euro 12.345, per effetto degli utili netti da valutazione di precedenti esercizi realizzati nell’esercizio 2012. A seguito della relazione del presidente, si apre un ampio dibattito, a seguito del quale il consiglio di amministrazione, all’unanimità,

delibera di ● approvare il progetto di bilancio dell’esercizio chiuso al 31 dicembre 2012 e

l’allegata relazione sulla gestione, delegando al presidente la comunicazione dei suddetti documenti al collegio sindacale, altresì incaricato della revisione legale dei conti;

● convocare l’assemblea dei soci, presso la sede legale della società Alfa s.r.l., per il giorno 24 aprile 2013, alle ore 11.00.

Non essendovi altri argomenti da discutere, e non avendo nessun altro amministratore richiesto di poter intervenire ulteriormente, il presidente dichiara sciolta la seduta, e chiuso il presente verbale alle ore 12.15. Il presidente Il segretario Sig. Mario Bianchi ……….. Sig. Carlo Verdi ………

1.2.2. Dissenso del singolo amministratore Qualora un amministratore non dovesse condividere quanto riportato

nel progetto di bilancio, non può richiedere che il proprio dissenso venga riportato nella relazione sulla gestione, ma dovrà farlo annotare, senza indugio, nel libro delle adunanze e delle deliberazioni del consiglio: l’art. 2392, comma 3, c.c. dispone, infatti, che “la responsabilità per gli atti o le omissioni degli amministratori non si estende a quello tra essi che, essendo immune da colpa, abbia fatto annotare senza ritardo il suo dissenso nel libro delle adunanze e delle

Capitolo 1 – Procedimento di formazione del bilancio 2012

6 Bilancio 2012, criteri di redazione e criticità

deliberazioni del consiglio, dandone immediata notizia per iscritto al presidente del collegio sindacale.”

1.3. Convocazione dell’assemblea dei soci L’approvazione del bilancio, nelle s.p.a. così come nelle s.r.l.,

rappresenta uno dei compiti più rilevanti assegnati all’assemblea dei soci. Nel caso delle società per azioni, prive del consiglio di sorveglianza, l’art. 2364 c.c. stabilisce che il bilancio d’esercizio deve essere approvato dall’assemblea ordinaria. I termini entro i quali è obbligatorio convocare l’assemblea ordinaria per l’approvazione del bilancio sono dettati, invece, dal successivo comma 2, secondo cui l’assemblea dei soci deve essere convocata almeno una volta all’anno, entro il termine stabilito dallo statuto, e comunque non superiore a 120 giorni dalla chiusura dell’esercizio sociale.

Il predetto termine riguarda esclusivamente la convocazione dell’assemblea e non quello del suo effettivo svolgimento: in altri termini, la disposizione si deve ritenere rispettata nel caso di prima convocazione dell’assemblea entro il 30 aprile 2013, che non venga regolarmente costituita, ovvero vada deserta, con l’effetto che il bilancio dell’esercizio 2012 verrà, poi, approvato in seconda convocazione e, quindi, successivamente alla scadenza del termine massimo ammesso dalla disciplina civilistica.

Per le società a responsabilità limitata la scadenza dettata dall’art 2364 c.c., richiamata dall’art. 2478-bis c.c., non fa riferimento alla data di convocazione dell’assemblea, ma a quella di presentazione del bilancio ai soci: nel caso delle s.r.l., è, infatti, previsto che l’approvazione del bilancio possa avvenire non soltanto in assemblea ordinaria, così come disciplinata dall’art. 2479-bis c.c., ma anche tramite consultazione scritta.

1.3.1. Proroga dei termini di convocazione Lo statuto assume una rilevanza fondamentale rispetto alla scelta dei

tempi di convocazione dell’assemblea ordinaria, in quanto l’art. 2364, comma 2, secondo periodo, c.c. riconosce allo stesso la possibilità di prevedere un maggior termine, comunque non superiore a 180 giorni, nel caso in cui la società sia tenuta alla redazione del bilancio consolidato, ovvero lo richiedano particolari esigenze relative alla struttura ed all’oggetto sociale. Lo statuto può, pertanto, stabilire: un termine inferiore ai 120 giorni successivi alla chiusura dell’esercizio

sociale, o superiore, sino ad un massimo di 180 giorni; in maniera precisa e puntuale, quali siano quegli eventi che, al loro

verificarsi, autorizzano gli amministratori a convocare l’assemblea oltre il termine di 120 giorni.

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 7

A parere della Commissione Società del Consiglio Notarile di Milano (massima 9 dicembre 2003, n. 15), “la clausola statutaria che consente la convocazione dell’assemblea per l’approvazione (per la s.r.l: la presentazione) del bilancio nel maggior termine, comunque non superiore a centottanta giorni dalla chiusura dell’esercizio sociale, previsto dall’art. 2364 e, per rinvio, dall’art. 2478 bis, non deve necessariamente contenere l’indicazione analitica e specifica delle fattispecie che consentono il prolungamento del termine stesso”. È, pertanto, sufficiente la circostanza che nello statuto sia presente una semplice clausola che legittimi lo slittamento dei termini al verificarsi di una delle condizioni previste dalla legge. In tal senso, anche il pensiero del Comitato Interregionale dei Consigli Notarili delle Tre Venezie (massima H.B.3.): “la previsione statutaria del maggior termine per la convocazione dell’assemblea avente all’ordine del giorno l’approvazione del bilancio ex art. 2364, ultimo comma, c.c. può anche non prevedere specificatamente le particolari esigenze relative alla struttura ed all’oggetto della società che la giustificano, potendo limitarsi a fare un riferimento generico a tali esigenze che dovranno però sussistere in concreto nel caso in cui ci si voglia avvalere di tale facoltà. Gli amministratori devono, infatti, dare conto delle ragioni della dilazione nella relazione prevista dall’art. 2428 c.c.”.

Conseguentemente, si dovrebbe ritenere che lo statuto non debba indicare in modo analitico e dettagliato le possibili ipotesi che, in concreto, consentono la dilazione del termine: il contratto sociale potrà, dunque, contenere un generico, ma necessario, riferimento alle (sole) ipotesi legali, per quanto generali, dovendo poi essere gli amministratori a valutare se, nel caso specifico interessante la società, sia possibile ricondurre la fattispecie ad una delle previsioni legali che giustifica la dilazione.

A fronte delle considerazioni appena commentate, si potranno verificare le seguenti situazioni:

Previsione statutaria Termine massimo di convocazione

Assenza di specifiche clausole statutarie Sempre 120 giorni

Richiamo generico alle condizioni previste dall’art. 2364, comma 2, c.c.

• 180 giorni, al verificarsi di una qualsiasi delle condizioni di cui all’art. 2364 c.c.; • 120 giorni, in tutti gli altri casi.

Richiamo di particolari condizioni, comunque rientranti in quelle previste dall’art. 2364, comma 2, c.c.

• 180 giorni, al verificarsi delle sole condizioni previste dallo statuto; • 120 giorni, in ogni altra ipotesi.

1.3.2. Proroga dei termini e ruolo degli amministratori La normativa attualmente in vigore permette lo slittamento dei termini

solo in circostanze ben definite, tra le quali si annovera, come anticipato, la circostanza che la società sia tenuta anche alla redazione del bilancio consolidato (per la sussistenza dell’obbligo, si veda il successivo capitolo 4): al ricorrere di tale ipotesi, gli amministratori potranno sfruttare i 180 giorni

Capitolo 1 – Procedimento di formazione del bilancio 2012

8 Bilancio 2012, criteri di redazione e criticità

dalla fine dell’esercizio e dovranno semplicemente segnalare, nella relazione sulla gestione, le ragioni che hanno comportato lo slittamento della scadenza.

Maggiori dubbi interpretativi possono derivare, invece, dalla valutazione delle “particolari esigenze”, relative alla struttura ed all’oggetto della società, idonee a legittimare gli amministratori ad avvalersi della proroga del termine ordinario fissato per la convocazione assembleare o della presentazione del bilancio della società a responsabilità limitata. A questo proposito, si osservi che la norma - con l’utilizzo della congiunzione “ed” - sembra richiedere che i due fattori riconducibili alla struttura e all’oggetto debbano essere contemporaneamente presenti nel generare le situazioni che giustificano la dilazione. L’interpretazione letterale non sembra, tuttavia, condivisibile: si dovrebbe, invece, ritenere i due fattori tra di loro alternativi, attribuendo, quindi, alla congiunzione “ed” una funzione elencativa e non, invece, congiuntiva.

In senso conforme, si era espressa la Fondazione Luca Pacioli, con il documento del 9 maggio 2005, n. 17, pag. 5: “le particolari esigenze possono attenere alla struttura ovvero all’oggetto della società, dovendosi ritenere, nonostante la non chiara formulazione della norma, l’un caso alternativo all’altro”.

Per procedere legittimamente all’approvazione del bilancio di esercizio ricorrendo al maggior termine, la sussistenza di particolari esigenze relative alla struttura e all’oggetto della società costituisce ipotesi alternativa all’obbligo di redazione del bilancio consolidato, potendosi ben verificare situazioni, diverse da quella del gruppo societario, in cui la complessità della struttura o dell’oggetto della società rende, comunque, necessaria una dilatazione dei tempi per l’approvazione del bilancio. È ammessa la possibilità che le caratteristiche indicate dalla legge (struttura e oggetto sociale) vengano lette non congiuntamente, ma come situazioni tra loro complementari: la proroga dovrebbe ritenersi consentita in presenza di ragioni connesse, in modo stabile e non occasionale, con l’organizzazione dell’impresa e dunque con le modalità di svolgimento (struttura) dell’attività aziendale (oggetto), più che con il tipo di attività esercitata.

La Commissione Società del Consiglio Notarile di Milano, nella citata massima n. 15/2003, ha osservato che “queste particolari esigenze” possono configurare situazioni sia straordinarie - con riguardo alla struttura - che ripetitive e fisiologiche con riferimento all’oggetto. Per quanto concerne quest’ultimo, è da intendersi l’attività in concreto esercitata, la cui possibile particolarità può generare difficoltà di ordine contabile: attesa la puntuale formulazione dell’art. 2364, comma 2, c.c., non può, invece, essere invocata la proroga a causa delle “incertezze normative”.

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 9

La circostanza che i fatti esterni ed occasionali non sono considerati causa valida per il rinvio del termine di approvazione del bilancio non dovrebbe, tuttavia, impedire di avvalersi di tale facoltà in situazioni di crisi eccezionali come quella attuale.

La motivazione che potrebbe indurre tali società a procrastinare il termine di approvazione del bilancio fino ai 180 giorni risiede nella difficoltà di valorizzazione di alcune voci dell’attivo patrimoniale (ad esempio, le rimanenze, i crediti o gli strumenti finanziari) a causa dell’andamento fortemente negativo del mercato. Il problema riguarda, in particolare, quelle imprese che hanno un elevato numero di crediti a rischio, e sono tenute a verificare lo stato di solvibilità del cliente anche dopo la chiusura dell’esercizio. L’analisi dei primi mesi del 2013 può essere necessaria anche per stimare correttamente il valore di realizzo delle rimanenze o le rettifiche da apportare ai ricavi del 2012 per resi o contestazioni: in tali ipotesi, si potrebbe sostenere che l’allungamento dei tempi di approvazione del bilancio, anche se derivante da fattori esogeni all’impresa, sia comunque collegato alla struttura organizzativa o all’attività della società.

A titolo esemplificativo, si riportano alcune circostanze collocabili tra le “particolari esigenze relative alla struttura ed all’oggetto della società”, che potrebbero giustificare la proroga ai 180 giorni: la società non è tenuta alla redazione del bilancio consolidato, ma si

trova nella necessità di esaminare i bilanci delle società partecipate, al fine della corretta valutazione delle partecipazioni - secondo il metodo del patrimonio netto - esposte in bilancio, comprese quelle già iscritte, tra le immobilizzazioni finanziarie;

la società è strutturata con diverse sedi, in Italia o all’estero, autonome sotto il profilo amministrativo e gestionale, con necessità di far convergere tutti i dati nella società che redige il bilancio;

la società ha partecipato ad operazioni straordinarie e di ristrutturazione aziendale, come fusioni, scissioni e trasformazioni;

la società presenta patrimoni destinati a specifici affari (artt. da 2447-bis a 2447-septies c.c.);

la società è stata interessata da modifiche normative imponenti l’adozione di nuovi principi contabili internazionali, come gli Ias/Ifrs;

la società ha formato oggetto di modifiche od interventi profondi alla struttura organizzativa, all’organigramma societario, magari a ridosso dei termini per l’approvazione del bilancio, così come le eventuali dimissioni dell’organo amministrativo nell’imminenza del termine ordinario di convocazione dell’assemblea;

Capitolo 1 – Procedimento di formazione del bilancio 2012

10 Bilancio 2012, criteri di redazione e criticità

la società ha subito rilevanti variazioni nella struttura dei sistemi informatici, soprattutto con riferimento alla contabilità, comportanti l’impiego di risorse umane ed il loro addestramento;

la società opera nel settore edile, e necessita dell’approvazione degli stati di avanzamento lavori da parte del committente, soprattutto nel caso di cantieri situati all’estero;

si è verificata una causa di forza maggiore, come un furto, un incendio o un evento naturale, oppure l’amministratore unico è deceduto o ha contratto una grave malattia nei giorni in cui doveva essere redatto il progetto di bilancio;

si è dimesso il responsabile amministrativo, con conseguenti ripercussioni sul funzionamento della struttura interna;

l’oggetto sociale è rappresentato dalla produzione di beni per il conferimento in consorzi di commerciali, con l’effetto che i dati reddituali definitivi saranno conosciuti soltanto dopo l’approvazione del bilancio del consorzio.

I motivi della proroga, come anticipato, devono essere accertati dagli amministratori, e dagli stessi segnalati nella relazione sulla gestione, oppure - nel caso di redazione del bilancio d’esercizio in forma abbreviata - nella nota integrativa.

A tale proposito, il Tribunale di Isernia, con la sentenza del 19 aprile 2006, n. 247, ha precisato che le particolari esigenze cui la legge fa riferimento non devono essere indicate esclusivamente nella relazione sulla gestione, dovendo, invece, risultare “facilmente riscontrabili dall’esame del bilancio da approvare”. In particolare, è ritenuto “utile commentare nella nota integrativa, ove possibile, le poste che hanno avuto una stretta relazione con la proroga dei termini”, anche nel caso della società che redige un bilancio d’esercizio in forma ordinaria.

Sul punto, il citato documento n. 17/2005 della Fondazione Pacioli ha sostenuto che la mancata motivazione del rinvio della convocazione oltre il termine di 120 giorni non invalida la delibera di approvazione del bilancio, ma può incidere sulla responsabilità degli amministratori (art. 2392 c.c.).

Verbale di adunanza del consiglio di amministrazione Beta s.p.a.

Sede legale: Via Bergamo, 51 - 20121 Milano Capitale sociale: euro 150.000,00 (interamente versato)

Codice fiscale e numero di iscrizione al Registro delle Imprese di Milano: n. 01357924682

Il giorno 8 del mese di marzo dell’anno 2013, alle ore 10.45, presso la sede legale di Milano - Via Bergamo 51, si è riunito il consiglio di amministrazione della Beta

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 11

s.p.a., per discutere e deliberare in merito al seguenteORDINE DEL GIORNO

● rinvio dell’approvazione del bilancio dell’esercizio chiuso al 31 dicembre 2012; ● varie ed eventuali. Sono presenti tutti i componenti del consiglio di amministrazione: il dott. Roberto Brambilla, nella propria qualità di presidente, dopo aver constatato e fatto constatare che la riunione si è regolarmente costituita a norma di legge e di statuto, la dichiara aperta e valida a deliberare sugli argomenti posti all’ordine del giorno. Viene chiamato a svolgere le funzioni di segretario il dott. Salvatore Esposito. Il presidente illustra la necessità di differire di 60 giorni la convocazione dell’assemblea dei soci per l’approvazione del bilancio relativo all’esercizio 2012, per la seguente motivazione:

(esempi di ragioni del rinvio) “pur essendo in stato avanzato il progetto di ristrutturazione della rete informatica aziendale e di centralizzazione dei dati, la complessità della struttura amministrativa della società - portante, ricordiamo, due distinte unità produttive - ha richiesto anche per questo esercizio la convocazione dell’assemblea di approvazione del bilancio nel maggiore termine dei 180 giorni dalla chiusura dell’esercizio sociale al fine di consentire le necessarie verifiche sui dati delle singole unità produttive”.

oppure “come comunicato in data 30 dicembre 2012, lo stabilimento è stato oggetto di un incendio di natura accidentale che ha interessato anche i locali nei quali viene ordinariamente svolta l’attività amministrativa della società. In virtù della rigorosa applicazione della normativa sulla sicurezza dei dati informatici, è stato possibile ripristinare l’operatività in tempi brevi: parte del materiale cartaceo relativo all’esercizio chiusosi al 31 dicembre 2012 è, tuttavia, andata distrutta. L’opera di recupero dei dati e di catalogazione del materiale compromesso comporta la necessità di convocare l’assemblea di approvazione del bilancio nel maggiore termine dei 180 giorni dalla chiusura dell’esercizio sociale”. Il presidente precisa, inoltre, che il proposto differimento è espressamente previsto - in conformità all’art. 2364, comma 2, c.c. - dalla clausola di cui all’art. 21 dello statuto della società. Si apre, pertanto, un’approfondita discussione, a conclusione della quale il consiglio di amministrazione della Beta s.p.a., all’unanimità,

DELIBERA di differire al 30 aprile 2013 la data per la convocazione dell’assemblea dei soci deputata a deliberare in merito all’approvazione del bilancio dell’esercizio chiuso al 31 dicembre 2012. Non essendovi altri argomenti da discutere, e non avendo nessun altro amministratore richiesto di poter intervenire ulteriormente, il presidente dichiara sciolta la seduta, e chiuso il presente verbale alle ore 12.25. Il presidente Il segretario Dott. Roberto Brambilla …………. Dott. Salvatore Esposito ………….

Deve, in ogni caso, escludersi che - fatta salva la specifica previsione riguardante i soggetti tenuti alla redazione del bilancio consolidato - il rinvio

Capitolo 1 – Procedimento di formazione del bilancio 2012

12 Bilancio 2012, criteri di redazione e criticità

dell’approvazione del bilancio possa costituire il comportamento assunto costantemente dagli amministratori.

Si segnala, inoltre, che il Consiglio dei Ministri, con delibera assunta il 31 gennaio 2013, ha stabilito – in deroga agli artt. 2364, co. 2, e 2478-bis, co. 1, c.c. – la proroga al 30 settembre 2013 del termine entro il quale deve essere convocata l’assemblea dei soci per l’approvazione del bilancio dell’esercizio 2012 delle società colpite dal sisma del maggio 2012.

1.3.3. Responsabilità degli amministratori L’organo di gestione, come anticipato, ha l’obbligo di evidenziare, nella

propria relazione (ovvero nella nota integrativa del bilancio d’esercizio in forma abbreviata), il motivo del differimento dei termini ordinari, e il nesso con le voci contabili interessate: tale documento assume, pertanto, un ruolo fondamentale al fine di provare il buon operato degli amministratori. Conseguentemente, quanto più è fragile il nesso tra causa del ritardo e struttura/oggetto della società tanto maggiore sarà il rischio di contestazione da parte dei soci od altri soggetti interessati (c.d. stakeholders). A questo proposito, si ricordano le principali fonti normative dei profili critici incombenti sugli amministratori: art. 2631 c.c.: “Gli amministratori e i sindaci che omettono di convocare

l’assemblea dei soci nei casi previsti dalla legge o dallo statuto, nei termini ivi previsti, sono puniti con la sanzione amministrativa pecuniaria da 1.032 a 6.197 euro”;

art. 2392 c.c.: “Gli amministratori devono adempiere i doveri ad essi imposti dalla legge e dallo statuto con la diligenza richiesta dalla natura dell’incarico e dalle loro specifiche competenze. Essi sono solidalmente responsabili verso la società dei danni derivanti dall’inosservanza di tali doveri, a meno che si tratti di attribuzioni proprie del comitato esecutivo o di funzioni in concreto attribuite ad uno o più amministratori”;

art. 2394 c.c.: “Gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale”;

art. 2395 c.c.: “Le disposizioni dei precedenti articoli non pregiudicano il diritto al risarcimento del danno spettante al singolo socio o al terzo che sono stati direttamente danneggiati da atti colposi o dolosi degli amministratori”.

1.4. Modalità di convocazione dell’assemblea per l’approvazione del bilancio

L’assemblea di una società per azioni deve essere convocata nel Comune dove ha sede la società, salvo che lo statuto disponga diversamente

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 13

(art. 2363 c.c.): la convocazione deve essere effettuata ad opera degli amministratori, ovvero del consiglio di gestione, a seconda del modello di governance adottato, mediante avviso contenente l’indicazione del giorno, dell’ora, del luogo dell’adunanza e dell’elenco delle materie da trattate (art. 2366, comma 1, c.c.).

L’atto di convocazione deve essere pubblicato, almeno 15 giorni prima dell’adunanza, nella Gazzetta Ufficiale della Repubblica, ovvero in almeno un quotidiano indicato nello statuto (art. 2366, comma 2, c.c.): tale principio è, tuttavia, derogabile dalle società che non fanno ricorso al mercato del capitale di rischio, il cui statuto può consentire la convocazione mediante avviso comunicato ai soci con mezzi che garantiscano la prova dell’avvenuto ricevimento almeno 8 giorni prima dell’assemblea (art. 2366, comma 3, c.c.).

Le modalità di convocazione dell’assemblea di una società a responsabilità limitata sono, invece, rinvenibili nello statuto: in mancanza, la convocazione deve essere effettuata mediante lettera raccomandata, inviata ai soci almeno 8 giorni prima della data prefissata (art. 2479-bis, comma 1, c.c.).

Convocazione dell’assemblea dei soci Alfa s.r.l.

Sede legale: Via Roma, 17 - 20121 Milano Capitale sociale: euro 150.000,00 (interamente versato)

Codice fiscale e numero di iscrizione al Registro delle Imprese di Milano: n. 01234567890

I signori soci della Alfa s.r.l. sono convocati in assemblea, presso la sede legale (Via Roma, 17 - 20121 Milano), per il giorno 24 aprile 2013, alle ore 11.00, per discutere e deliberare in merito al seguente

ORDINE DEL GIORNO ● bilancio d’esercizio chiuso al 31 dicembre 2012, relazione del consiglio di

amministrazione e del collegio sindacale; ● varie ed eventuali. Il consiglio di amministrazione

Milano, 21 marzo 2013

L’art. 2479-bis, comma 5, c.c. stabilisce, tuttavia, che l’assemblea dei soci di una s.r.l. può riunirsi anche in mancanza dell’avviso di convocazione, nel caso particolare della c.d. assemblea totalitaria e, quindi, al ricorrere delle seguenti condizioni: partecipa l’intero capitale sociale; tutti gli amministratori e i sindaci sono informati della riunione, e

nessuno di loro si oppone alla trattazione dell’argomento.

Capitolo 1 – Procedimento di formazione del bilancio 2012

14 Bilancio 2012, criteri di redazione e criticità

1.5. Comunicazione del progetto di bilancio agli organi di controllo

Il progetto di bilancio (stato patrimoniale, conto economico e nota integrativa) deve essere comunicato, almeno 30 giorni prima dell’assemblea dei soci convocata per l’approvazione, al collegio sindacale e, ove esistente, al soggetto incarico della revisione legale dei conti (art. 2429, comma 1, c.c.), unitamente alla relazione sulla gestione, salvo il caso in cui ricorra la causa di esonero di cui all’art. 2435-bis, comma 7, c.c.: in altre parole, il progetto di bilancio delle società aventi l’esercizio coincidente con l’anno solare deve essere comunicato a tali organi di vigilanza ed auditing entro il 31 marzo 2013 (31 agosto 2013, nel caso della società colpita dal sisma del maggio 2012), se l’assemblea è stata convocata per il 30 aprile 2013 (30 settembre 2013, ai sensi dell’art. 1 della predetta delibera del Consiglio dei Ministri).

La mancata osservanza di tale termine non determina necessariamente un vizio della deliberazione assembleare di approvazione del bilancio, salvo il caso in cui ciò abbia comportato l’omesso deposito della relazione del collegio sindacale e, quindi, l’indisponibilità dei soci ad un rilevante strumento di valutazione.

1.5.1. Relazione del collegio sindacale Tale documento, come meglio illustrato nel capitolo 8, assolve la

funzione di riferire all’assemblea in merito ai risultati dell’esercizio sociale, informandola in ordine all’attività svolta nell’adempimento dei propri doveri, nonché formulare osservazioni e proposte sul bilancio da approvare e sulla deliberazione stessa, con particolare riferimento alle deroga di cui all’art. 2423, comma 4, c.c., ovvero alla disapplicazione di una delle norme sulla redazione del bilancio in quanto l’eventuale osservanza della stessa condurrebbe ad una rappresentazione non veritiera e corretta del risultato d’esercizio.

1.5.2. Relazione del revisore legale dei conti La relazione del soggetto incaricato della revisione legale dei conti, così

come meglio illustrato nel capitolo 9, deve essere redatta in conformità dei principi di auditing, e riportare le informazioni indicate dall’art. 14, comma 2, D.Lgs. n. 39/2010: un paragrafo introduttivo, che identifica il bilancio sottoposto a

revisione e il quadro generale delle regole di redazione applicate alla società;

una descrizione della portata della revisione, con l’indicazione dei principi di revisione adottati;

un giudizio sul bilancio, che indichi se questo è conforme alle norme che ne disciplinano la redazione, e se rappresenta in modo veritiero e

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 15

corretto la situazione patrimoniale, finanziaria e il risultato economico dell’esercizio;

eventuali richiami di informativa che il revisore sottopone all’attenzione dei destinatari (ad esempio, eventi straordinari, rivalutazioni operate, condoni, ecc.);

un giudizio sulla coerenza del bilancio d’esercizio con la relazione sulla gestione;

un’illustrazione analitica dei motivi che hanno eventualmente condotto alla formulazione di un giudizio con rilievi o negativo, oppure al rilascio della dichiarazione di impossibilità di esprimere un giudizio.

Qualora il collegio sindacale svolga anche la funzione di auditing, deve essere redatta un’unica relazione, suddivisa in due parti, recanti la prima l’espressione sul giudizio del bilancio, e la seconda tutte le altre attestazioni richieste.

Verbale di riunione del collegio sindacale (incaricato anche dell’attività di revisione legale dei conti)

Alfa s.r.l. Sede legale: Via Roma, 17 - 20121 Milano

Capitale sociale: euro 150.000,00 (interamente versato) Codice fiscale e numero di iscrizione al Registro delle Imprese di Milano: n.

01234567890 Il giorno 2 del mese di aprile dell’anno 2013, alle ore 10.00, presso la sede legale della società Alfa s.r.l., stabilita in Milano, alla Via Roma 17, si è riunito il collegio sindacale, al fine di esaminare il progetto di bilancio d’esercizio chiuso al 31 dicembre 2012, approvato dal consiglio di amministrazione e da quest’ultimo trasmesso ai sensi di legge. Sono presenti tutti i componenti del collegio sindacale, altresì incaricato dell’attività di revisione legale dei conti, e precisamente: ● dott. Alberto Bianchi (Presidente); ● dott. Marco Colombo (membro Effettivo); ● dott. Silvio Mantovani (membro Effettivo). Accertata la regolare costituzione del collegio sindacale, vista la presenza di tutti i propri membri, l’organo di controllo provvede ad analizzare il progetto di bilancio, nonché a verificare la coerenza della relazione sulla gestione. Alla luce delle risultanze delle scritture contabili della Alfa s.r.l., e di quanto riportato negli atti del consiglio di amministrazione, il collegio sindacale rileva che le valutazioni di bilancio sono state operate in ossequio delle disposizioni di legge e, quindi, dei principi generali di redazione. L’organo di controllo, all’unanimità, decide, pertanto, di redigere la propria relazione al bilancio d’esercizio della Alfa s.r.l. chiuso al 31 dicembre 2012, che viene allegata al presente verbale. Non essendovi altri argomenti da discutere, la riunione si conclude alle ore 13.45,

Capitolo 1 – Procedimento di formazione del bilancio 2012

16 Bilancio 2012, criteri di redazione e criticità

con la chiusura del presente verbale, e la sottoscrizione dello stesso da parte di ogni componente del collegio sindacale.

Il Presidente Il membro Effettivo Il membro Effettivo Dott. Alberto Bianchi Dott. Marco Colombo Dott. Silvio Mantovani …………………….. ……………………… …………………………

1.6. Deposito del progetto di bilancio presso la sede legale Il progetto di bilancio, come anticipato, deve rimanere depositato

presso la sede sociale, nei 15 giorni che precedono l’assemblea dei soci, e fino al momento della formale approvazione, unitamente ai seguenti documenti: relazione sulla gestione; relazione del collegio sindacale; relazione del revisore legale dei conti; copie integrali dell’ultimo bilancio delle società controllate ed un

prospetto riepilogativo dei dati essenziali dell’ultimo rendiconto annuale delle imprese collegate (art. 2429, comma 3, c.c.).

A questo proposito, la Corte d’Appello di Milano, con la sentenza del 5 novembre 1993, ha stabilito che il rispetto del termine dei 15 giorni che precedono l’assemblea “va verificato con riferimento alla data in cui effettivamente i soci si sono riuniti ed hanno discusso il bilancio da approvare, perché è quello il momento in cui occorre che essi siano sufficientemente informati e possano esprimere una volontà meditata. Viceversa, è irrilevante che il termine non sarebbe stato adeguato ove si fosse tenuta in prima convocazione un’assemblea che invece non v’è stata, giacché, in tal caso, la lesione del diritto del socio, che avrebbe potuto verificarsi se l’assemblea si fosse svolta, non ha invece avuto alcuna reale occasione di materializzarsi”.

Lo scopo del deposito del bilancio presso la sede legale è sostanzialmente quello di permettere ai soci, con ragionevole anticipo, di raccogliere ed esaminare le informazioni tese alla formulazione di un voto consapevole in assemblea. A ciò si deve aggiungere che l’obbligo in parola deve considerarsi correttamente adempiuto anche se i relativi documenti risultino in concreto disponibili esclusivamente in orario d’ufficio e solo nei giorni feriali esclusi, dunque, i giorni festivi: in tali orari e giorni, nessun soggetto si deve opporre alla richiesta del socio di consultare il progetto di bilancio, pena l’annullabilità della delibera assembleare di approvazione del bilancio successivamente adottata, per violazione del diritto di informazione del socio (Cass. 17 gennaio 2001, n. 560). Per tale motivo, si ritiene altresì illegittimo il comportamento dell’organo di gestione che subordina la presa visione del socio del progetto di bilancio solo previo appuntamento. Peraltro, la giurisprudenza di merito (Trib. Milano 3 settembre 2003) ha ritenuto che l’obbligo di deposito del progetto di bilancio, presso la sede

Capitolo 1 – Procedimento di formazione del bilancio 2012

Bilancio 2012, criteri di redazione e criticità 17

sociale, deve considerarsi efficacemente assolto nel caso in cui i documenti prescritti dalla legge siano stati preventivamente trasmessi non in forma cartacea, ma tramite posta elettronica e resi disponibili ai soci.

Si rammenta che, in materia di fusioni e scissioni, l’art. 1, comma 5, lett. d), D.Lgs. 22 giugno 2012, n. 123, ha stabilito la possibilità di derogare al deposito, presso la sede sociale, degli atti rilevanti ai fini della deliberazione dell’assemblea (progetto di fusione/scissione, ultimi tre bilanci d’esercizio delle società partecipanti e relative situazioni patrimoniali), previsto dall’art. 2501-septies, comma 1, c.c., richiamato anche dall’art. 2506-ter, ultimo comma, c.c.: in particolare, è stato introdotto il principio secondo cui il socio può richiedere che le copie gli siano trasmesse telematicamente, riconoscendo, però, alla società l’esonero dalla produzione di tali atti, qualora siano pubblicati sul proprio sito Internet, con possibilità di libera effettuazione di copia o stampa degli stessi. A tale fine, è, tuttavia, necessario che questo adempimento sia assolto con modalità atte a garantire la sicurezza del sito stesso, l’autenticità dei documenti e la certezza della data di pubblicazione Sul punto, in mancanza di specifiche indicazioni da parte della norma, alcune soluzioni adottabili dalle società per beneficiare della predetta semplificazione sono state individuate dall’Assonime, nel Caso n. 7/2012: indicare nel registro delle imprese il sito Internet istituzionale in cui sarà pubblicato il documento; pubblicare nel sito un documento sottoscritto con una firma digitale, attraverso un certificato riferibile alla società; eseguire una copia autentica della pagina web, che garantisce la data certa della pubblicazione, oppure far attestare dal collegio sindacale la data di pubblicazione.

Nelle imprese prive del collegio sindacale e non soggette alla revisione legale dei conti, è peraltro sufficiente che il progetto di bilancio sia stato approvato dall’organo di gestione e depositato presso la sede sociale, almeno 15 giorni prima dell’assemblea convocata per l’approvazione, al fine di soddisfare il termine di cui all’art. 2429, comma 3, c.c., ovvero il 15 aprile 2013, qualora non sussistano i requisiti per invocare il differimento della convocazione dell’assemblea dai 120 ai 180 giorni successivi alla chiusura dell’esercizio sociale (ad eccezione delle società colpite dal sisma del maggio 2012, che possono già beneficiare del maggior differimento normativo, a tali fini, al 15 settembre 2013). È il caso, ad esempio, delle s.r.l. non obbligate alla nomina del collegio sindacale, in quanto hanno un capitale sociale inferiore a 120 mila euro, non sono tenute alla redazione del bilancio consolidato né di quello ordinario, e non controllano una società obbligata alla revisione legale dei conti.