Banche in attesa che la Bce apra il forziereimmagini.spystocks.com/immagini/etf/etfnews178.pdf ·...

7

Mercato ETF Lyxor completa passaggio a replica fisica della gamma di ETF sui titoli di Stato 4 News dal mondo ETF A Francoforte un nuovo SPDR ETFs sui titoli di stato europei 3 Nuove emissioni Banche sotto pressione sperando nel QE A Milano i leva 3 sulle banche Ue 2 Focus Banca IMI Stati Uniti: consumi e investimenti sostengono il ciclo economico 5 ETF in cifre ETF Plus: migliori, peggiori e più scambiati a uno e sei mesi 6 7 Commento agli ETF Corrono gli ETF short sugli energetici, continua il tracollo di quelli sulla Russia Banche in attesa che la Bce apra il forziere NUMERO 178 - 16 16 DICEMBRE 2014 È disponibile la nuova app di ETF news per il tuo Ipad, è gratis!

Transcript of Banche in attesa che la Bce apra il forziereimmagini.spystocks.com/immagini/etf/etfnews178.pdf ·...

Mercato ETFLyxor completa passaggio a replicafisica della gamma di ETF sui titoli di Stato

4

News dal mondo ETFA Francoforte un nuovo SPDR ETFs sui titoli di stato europei

3

Nuove emissioniBanche sotto pressione sperando nel QEA Milano i leva 3 sulle banche Ue

2

Focus Banca IMIStati Uniti: consumi e investimenti sostengono il ciclo economico

5

ETF in cifre ETF Plus: migliori, peggiorie più scambiati a uno e sei mesi

6

7Commento agli ETFCorrono gli ETF short sugli energetici, continua il tracollo di quelli sulla Russia

Banche in attesa chela Bce apra il forziere

NUMERO 178 - 16 16 DICEMBRE 2014

È disponibile la nuova app di ETF news per il tuo Ipad, è gratis!

2

NUOVE EMISSIONIa

cura

di T

itta

Ferr

aro

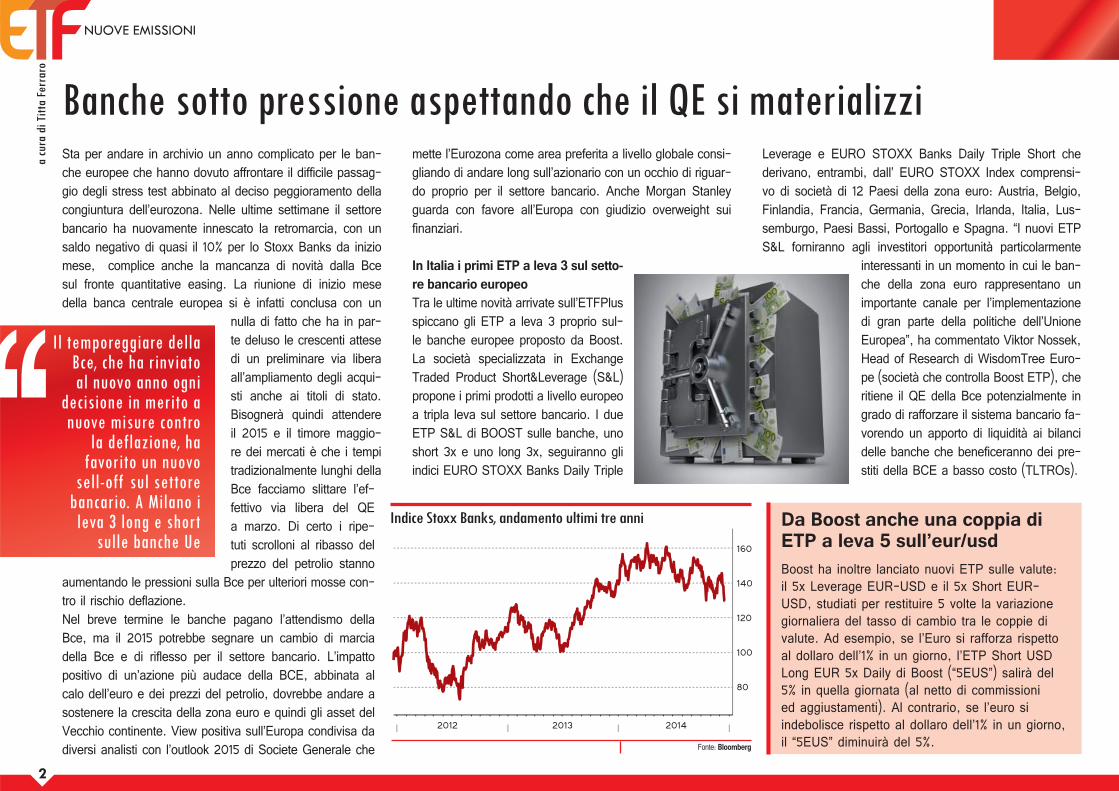

Sta per andare in archivio un anno complicato per le ban-che europee che hanno dovuto affrontare il difficile passag-gio degli stress test abbinato al deciso peggioramento della congiuntura dell’eurozona. Nelle ultime settimane il settore bancario ha nuovamente innescato la retromarcia, con un saldo negativo di quasi il 10% per lo Stoxx Banks da inizio mese, complice anche la mancanza di novità dalla Bce sul fronte quantitative easing. La riunione di inizio mese della banca centrale europea si è infatti conclusa con un

nulla di fatto che ha in par-te deluso le crescenti attese di un preliminare via libera all’ampliamento degli acqui-sti anche ai titoli di stato. Bisognerà quindi attendere il 2015 e il timore maggio-re dei mercati è che i tempi tradizionalmente lunghi della Bce facciamo slittare l’ef-fettivo via libera del QE a marzo. Di certo i ripe-tuti scrolloni al ribasso del prezzo del petrolio stanno

aumentando le pressioni sulla Bce per ulteriori mosse con-tro il rischio deflazione. Nel breve termine le banche pagano l’attendismo della Bce, ma il 2015 potrebbe segnare un cambio di marcia della Bce e di riflesso per il settore bancario. L’impatto positivo di un’azione più audace della BCE, abbinata al calo dell’euro e dei prezzi del petrolio, dovrebbe andare a sostenere la crescita della zona euro e quindi gli asset del Vecchio continente. View positiva sull’Europa condivisa da diversi analisti con l’outlook 2015 di Societe Generale che

mette l’Eurozona come area preferita a livello globale consi-gliando di andare long sull’azionario con un occhio di riguar-do proprio per il settore bancario. Anche Morgan Stanley guarda con favore all’Europa con giudizio overweight sui finanziari.

In Italia i primi ETP a leva 3 sul setto-re bancario europeo Tra le ultime novità arrivate sull’ETFPlus spiccano gli ETP a leva 3 proprio sul-le banche europee proposto da Boost. La società specializzata in Exchange Traded Product Short&Leverage (S&L) propone i primi prodotti a livello europeo a tripla leva sul settore bancario. I due ETP S&L di BOOST sulle banche, uno short 3x e uno long 3x, seguiranno gli indici EURO STOXX Banks Daily Triple

Leverage e EURO STOXX Banks Daily Triple Short che derivano, entrambi, dall’ EURO STOXX Index comprensi-vo di società di 12 Paesi della zona euro: Austria, Belgio, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lus-semburgo, Paesi Bassi, Portogallo e Spagna. “I nuovi ETP S&L forniranno agli investitori opportunità particolarmente

interessanti in un momento in cui le ban-che della zona euro rappresentano un importante canale per l’implementazione di gran parte della politiche dell’Unione Europea”, ha commentato Viktor Nossek, Head of Research di WisdomTree Euro-pe (società che controlla Boost ETP), che ritiene il QE della Bce potenzialmente in grado di rafforzare il sistema bancario fa-vorendo un apporto di liquidità ai bilanci delle banche che beneficeranno dei pre-stiti della BCE a basso costo (TLTROs).

Banche sotto pressione aspettando che il QE si materializzi

Il temporeggiare della Bce, che ha rinviato al nuovo anno ogni

decisione in merito a nuove misure contro

la deflazione, ha favorito un nuovo

sell-off sul settore bancario. A Milano i leva 3 long e short

sulle banche UeDa Boost anche una coppia di ETP a leva 5 sull’eur/usdBoost ha inoltre lanciato nuovi ETP sulle valute: il 5x Leverage EUR-USD e il 5x Short EUR-USD, studiati per restituire 5 volte la variazione giornaliera del tasso di cambio tra le coppie di valute. Ad esempio, se l’Euro si rafforza rispetto al dollaro dell’1% in un giorno, l’ETP Short USD Long EUR 5x Daily di Boost (“5EUS”) salirà del 5% in quella giornata (al netto di commissioni ed aggiustamenti). Al contrario, se l’euro si indebolisce rispetto al dollaro dell’1% in un giorno, il “5EUS” diminuirà del 5%.Fonte: Bloomberg

2012 2013 2014

160

140

120

100

80

Indice Stoxx Banks, andamento ultimi tre anni

3

NEWS DAL MONDO ETF

News

Deutsche Asset& Wealth Management

Prima dell’adesione leggere il documento di quotazione, il prospetto ed il KIID del comparto rilevante.Avvertenze – Potete ottenere gratuitamente tali documenti presso Deutsche Bank AG, Via Turati 27, 20121 Milano e sul sito www.dbxtrackers.com. db x-trackers è un marchio commerciale di proprietà di Deutsche Bank AG. Gli ETF descritti nel presente opuscolo informativo sono azioni di db x-trackers, una società d’investimento costituita ai sensi del diritto lussemburghese nella forma di Société d’Investissement à Capital Variable (SICAV). Deutsche Bank AG e lo sponsor degli indici non rilasciano alcuna dichiarazione o garanzia circa i rendimenti che possono essere ottenuti dall’utilizzo del relativo indice. Le informazioni contenute nel presente documento sono destinate esclusivamente all’utilizzo in Italia. La pubblicazione del presente documento non costituisce una modalità di offerta al pubblico da parte di Deutsche Bank AG e non costituisce o intende fornire alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento ivi descritto. Deutsche Asset & Wealth Management racchiude in sé tutte le attività di asset management and wealth management condotte da Deutsche Bank AG e dalle sue filiali e succursali. Deutsche Asset & Wealth Management fornisce prodotti e servizi alla propria clientela tramite una o più soggetti giuridici che possono essere indentificati dai clienti all’interno dei contratti, accordi, materiali di offerta o altra documentazione pertinente a tali prodotti o servizi.

Internet: www.dbxtrackers.it Numero verde: 800 90 22 55

ISIN TER Dividendi Replica

LU0875160326 1,10% Distribuzione Diretta

Il primo ETF fisico in Europa sull’indice di azioni A cinesi CSI300db x-trackers Harvest CSI300 Index UCITS ETF (DR)

Deutsche AWM: da inizio anno raccolta netta di 4,5 mld per gli ETF fisici Gli ETF a replica fisica di Deutsche Asset & Wealth Management (Deutsche AWM) da

inizio evidenziano una raccolta netta di circa 4,5 miliardi di euro (fonte: Deutsche AWM, dati al 1 dicembre 2014). La gamma di oltre 60 ETF a replica fisica dell’emittente tedesca presenta 17,9 miliardi di asset in gestione confermando la seconda posizione di Deutsche AWM come provider di ETF fisici.

A Francoforte un nuovo SPDR ETFs sui titoli di stato europei State Street Global Advisors (SSGA) ha quotato sullo Xetra di Deutsche Börse lo SPDR

Barclays 3–5 Year Euro Government Bond UCITS ETF che va ad ampliare la gamma di ETF di SSGA che replicano indici su titoli di stato europei già composta dallo SPDR Barclays 1-3 Year Euro Government Bond UCITS ETF su titoli a breve scadenza e dallo SPDR Barclays Euro Government Bond UCITS ETF su tutte le scadenze. “Nell’attuale scenario, caratterizzato da bassi rendimenti, gli investitori ci richiedono maggiore flessibilità per aggiustare la loro posizione sulla curva dei rendimenti. Questa esposizione su scadenze da tre a cinque anni offre agli investitori l’accesso a un segmento più ripido della curva dei rendimenti, pur mantenendo un’esposizione relativamente breve”, ha commentato Francesco Lomartire, SPDR ETFs Sales Specialist per l’Italia e il Ticino.

ETP: afflussi record a novembre per oltre 40 mld $ Gli ETP a livello globale hanno attratto 40,1 miliardi di dollari, portando la raccolta

da inizio anno al livello record di 267,9 miliardi di dollari. E’ quanto emerge dall’ETP Landscape - Industry Highlights di BlackRock sull’andamento del mercato degli ETP. Gli investitori si sono nuovamente orientati all’azionario con quello statunitense che ha registrato nuovi flussi per 36,1 miliardi di dollari concentrati in fondi large cap, a seguito del miglioramento delle prospettive economiche statunitensi e delle politiche monetarie accomodanti delle Banche centrali in altre regioni per contrastare il rallentamento della crescita globale.

Lanciato il primo ETF in Europa nel settore della robotica ETF Securities ha avviato una partnership con ROBO-STOX per il lancio del primo

ETF europeo nel settore automazione e robotica globale in Italia. ROBO-STOX Global Robotics and Automation GO UCITS ETF (ROBO IM) è il primo ETF in Europa dedicato al settore automazione e robotica.

4

MERCATO ETFa

cura

di T

itta

Ferr

aro

Lyxor Asset Management strizza sempre più l’occhio alla replica fisica ampliando ulteriormente l’offerta di ETF che prevedono l’acquisto diretto e completo dei titoli che com-pongono il sottostante di un ETF. L’emittente francese ha annunciato la conversione alla replica fisica della parte re-stante della sua gamma di ETF su titoli di Stato. nel dettaglio il passaggio dalla replica fisica a quella sintetica riguarda 8

ETF che tra il 16 e il 18 dicem-bre cambieranno metodo di replica. Un altro ETF (il Lyxor Ucits Etf Iboxx $ Liquid Emer-ging Markets Sovereigns) do-vrebbe seguire lo stesso per-corso a gennaio 2015. Con la conversione di questi ETF, che al 30 novembre 2014 conta-vano su masse in gestione per

538 milioni di euro, il totale del patrimonio degli ETF Lyxor a replica fisica salirà così a 9 miliardi di euro.

Replica fisica completa senza attività prestito titoliGli ETF saranno gestiti con una modalità di replica fisica pura senza l’impiego di tecniche di campionamento “al fine di ottenere la maggiore correlazione possibile con la perfor-mance dell’indice”, rimarca la nota di Lyxor. Il processo di gestione escluderà quindi ogni operazione di prestito titoli che non apporti performance aggiuntive per gli investitori tali da giustificare l’introduzione di un rischio di contropar-te. Lyxor sottolinea che, qualunque sia il metodo di repli-ca utilizzato per riprodurre la performance dell’indice, tutti i suoi ETF sono soggetti alle norme di qualità più rigorose in materia di trasparenza, efficacia e liquidità. “La nostra stra-tegia consiste nell’offrire ai nostri clienti gli ETF più efficienti individuando la modalità di replica più adeguata per ciascun

indice. Con riferimento alla nostra offerta di ETF obbligazio-nari, riteniamo di poter fornire prodotti migliori utilizzando la replica diretta”, ha rimarcato Arnaud Llinas, Global Head of ETFs and Indexing di Lyxor. Negli ultimi due anni Lyxor ETF ha registrato una crescita delle masse in gestione del 25%, per un totale di 38 miliardi di euro (dati al 31/10/2014), che pongono Lyxor al terzo posto in Europa e al sesto a livello mondiale. La gamma Lyxor annovera complessivamente 197 ETF e la società che fa capo al gruppo Société Généra-le mira a implementare la crescita organica nel corso dei prossimi anni. Lionel Paquin, ceo di Lyxor, ha indicato un obiettivo di crescita del 50% entro la fine del 2018 dei tre centri di expertise della società (ETF e Indexing, Absolute Return & Solutions e Alternatives & Multi-Management) dai 96 mld attuali. Per quanto concerne gli ETF, Lyxor intende rafforzare la sua offerta Smart Beta, sulla quale già gestisce 8 miliardi di euro.

Lyxor completa passaggio a replicafi sica della gamma di ETF sui titoli di Stato

Questa settimana è previsto il passaggio

alla replica fi sica completa di

altri 8 ETF di Lyxor. Dopo la conversione salirà a 9 miliardi il

patrimonio degli ETF fi sici dell’emittente francese

Gli ETF di Lyxor pronti a passare alla replica fi sicaNome etf Isin Data modifica

LYXOR UCITS ETF EUROMTS INFLATION LINKED INVESTMENT GRADE FR0010174292 18/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF IBOXX $ TREASURIES 1-3Y FR0010960955 16/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF IBOXX $ TREASURIES 10Y+ FR0010961003 16/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF IBOXX $ TREASURIES 5-7Y FR0010961011 16/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF MTS BTP 1-3Y ITALY GOVERNMENT BOND FR0011313741 18/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF BOT MTS EX-BANK OF ITALY FR0011360676 18/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF BTP 10Y - MTS ITALY GOVERNMENT BOND FR0011548106 18/12/2014 Quotato su Borsa ItalianaLYXOR UCITS ETF IBOXX $ LIQUID EMERGING MARKETS SOVEREIGNS FR0010967323 Gennaio 2015 (da confermare) Quotato su Borsa ItalianaLYXOR UCITS ETF BONO 10Y - MTS SPAIN GOVERNMENT BOND FR0011384148 18/12/2014 Passaportato in Italia

non quotato su Borsa ItalianaFonte: xxxxxxxxx

Arnaud Llinas (Lyxor)

5

FOCUS BANCA IMI Collegati al sito www.bancaimi.it per leggere tutte le ricerche o ascoltare i risultati con il servizio PodcastL’APPROFONDIMENTO

DI BANCA IMI

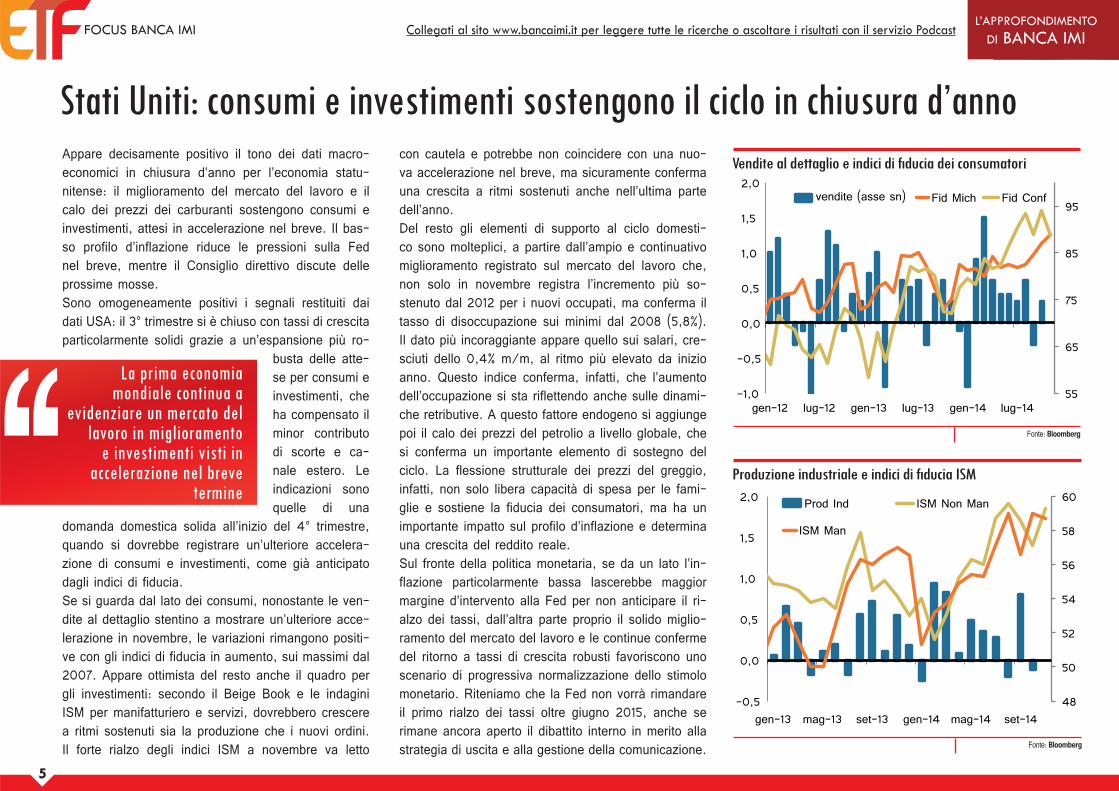

Stati Uniti: consumi e investimenti sostengono il ciclo in chiusura d’annoAppare decisamente positivo il tono dei dati macro-economici in chiusura d’anno per l’economia statu-nitense: il miglioramento del mercato del lavoro e il calo dei prezzi dei carburanti sostengono consumi e investimenti, attesi in accelerazione nel breve. Il bas-so profilo d’inflazione riduce le pressioni sulla Fed nel breve, mentre il Consiglio direttivo discute delle prossime mosse.Sono omogeneamente positivi i segnali restituiti dai dati USA: il 3° trimestre si è chiuso con tassi di crescita particolarmente solidi grazie a un’espansione più ro-

busta delle atte-se per consumi e investimenti, che ha compensato il minor contributo di scorte e ca-nale estero. Le indicazioni sono quelle di una

domanda domestica solida all’inizio del 4° trimestre, quando si dovrebbe registrare un’ulteriore accelera-zione di consumi e investimenti, come già anticipato dagli indici di fiducia.Se si guarda dal lato dei consumi, nonostante le ven-dite al dettaglio stentino a mostrare un’ulteriore acce-lerazione in novembre, le variazioni rimangono positi-ve con gli indici di fiducia in aumento, sui massimi dal 2007. Appare ottimista del resto anche il quadro per gli investimenti: secondo il Beige Book e le indagini ISM per manifatturiero e servizi, dovrebbero crescere a ritmi sostenuti sia la produzione che i nuovi ordini. Il forte rialzo degli indici ISM a novembre va letto

con cautela e potrebbe non coincidere con una nuo-va accelerazione nel breve, ma sicuramente conferma una crescita a ritmi sostenuti anche nell’ultima parte dell’anno.Del resto gli elementi di supporto al ciclo domesti-co sono molteplici, a partire dall’ampio e continuativo miglioramento registrato sul mercato del lavoro che, non solo in novembre registra l’incremento più so-stenuto dal 2012 per i nuovi occupati, ma conferma il tasso di disoccupazione sui minimi dal 2008 (5,8%). Il dato più incoraggiante appare quello sui salari, cre-sciuti dello 0,4% m/m, al ritmo più elevato da inizio anno. Questo indice conferma, infatti, che l’aumento dell’occupazione si sta riflettendo anche sulle dinami-che retributive. A questo fattore endogeno si aggiunge poi il calo dei prezzi del petrolio a livello globale, che si conferma un importante elemento di sostegno del ciclo. La flessione strutturale dei prezzi del greggio, infatti, non solo libera capacità di spesa per le fami-glie e sostiene la fiducia dei consumatori, ma ha un importante impatto sul profilo d’inflazione e determina una crescita del reddito reale.Sul fronte della politica monetaria, se da un lato l’in-flazione particolarmente bassa lascerebbe maggior margine d’intervento alla Fed per non anticipare il ri-alzo dei tassi, dall’altra parte proprio il solido miglio-ramento del mercato del lavoro e le continue conferme del ritorno a tassi di crescita robusti favoriscono uno scenario di progressiva normalizzazione dello stimolo monetario. Riteniamo che la Fed non vorrà rimandare il primo rialzo dei tassi oltre giugno 2015, anche se rimane ancora aperto il dibattito interno in merito alla strategia di uscita e alla gestione della comunicazione.

La prima economia mondiale continua a

evidenziare un mercato del lavoro in miglioramento

e investimenti visti in accelerazione nel breve

termine

Fonte: Bloomberg

55

65

75

85

95

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

gen-12 lug-12 gen-13 lug-13 gen-14 lug-14

vendite (asse sn) Fid Mich Fid Conf

Vendite al dettaglio e indici di fi ducia dei consumatori

Fonte: Bloomberg

48

50

52

54

56

58

60

-0,5

0,0

0,5

1,0

1,5

2,0

gen-13 mag-13 set-13 gen-14 mag-14 set-14

Prod Ind ISM Non ManISM Man

Produzione industriale e indici di fi ducia ISM

6

OSSERVATORIO ETF

Europa - Indice EuroStoxx 50

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESIEurostoxx50 2983 -7,46 -8,58 0,09Ftse Mib 18079 -13,09 -17,79 -0,86Dax30 9334 -3,09 -5,56 1,87Ftse100 6183 -8,93 -8,42 -5,15

Far East - Indice Nikkei

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESIGiappone 17099 5,30 12,20 10,57Cina 1022 6,34 22,88 17,01Russia 718 -46,51 -52,64 -54,31Brasile 48002 -20,46 -13,93 -6,49

Usa - Indice S&P 500

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESIDow Jones 17281 0,29 2,38 8,16S&P 500 2002 -0,47 2,68 11,37Nasdaq 4199 2,22 9,99 19,61Russell 2000 1152 -0,93 -2,27 1,83

Commodity - Indice CRB

CHIUSURA VARIAZIONE% 3 MESI 6 MESI 12 MESICrb 244 -15,24 -22,20 -14,06Petrolio Wti 56 -42,42 -48,90 -43,96Oro 1207 -3,05 -6,03 -3,81Cacao 409 18,62 -7,54 -3,66

PREZZO € VOLUMI PER % 1 MESE PER % 6 MESI TREND BT TREND MT

I MIGLIORI A 1 MESE

Dbx Stx Eur Oil & Gas Short 21,125 1187 18,38 36,55

Dbx Stx Basic Resources Short 9,115 1924 14,44 15,75

Dbx Msci Em Short 15,065 382 8,19 20,76

Etfx Ftse Mib Super Short 2X 29,04 27578 7,60 30,58

Dbx Ftse 100 Short 7,48 3460 6,86 6,93

I MIGLIORI A 6 MESI

Dbx Stx Eur Oil & Gas Short 21,13 1187 18,38 36,55

Lyxor Etf Ftsemib Daily 2Xshort 13,50 1696568 6,81 30,58

Etfx Ftse Mib Super Short 2X 29,04 27578 7,60 30,58

Amundi Etf Leveraged Msci Us 725,81 564 -4,48 25,74

Lyxor S&P 500 Health Care 209,88 387 1,18 25,44 =

I PEGGIORI A 1 MESE

Lyxor Ucits Etf Russia 16,12 60982 -31,54 -43,47

Ishares Msci Russia Adr/Gdr 44,92 4063 -31,41 -42,94

Dbx Msci Russia Capped 12,00 17483 -30,33 -42,28

Rbs Market Access Daxglobal 23,11 421 -30,02 -41,56

Ishares Msci East Europe 13,94 3062 -21,53 -31,87

I PEGGIORI A 6 MESI

Lyxor Ucits Etf Russia 16,115 60982 -31,54 -43,47

Ishares Msci Russia Adr/Gdr 44,92 4063 -31,41 -42,94

Dbx Msci Russia Capped 12 17483 -30,33 -42,28

Rbs Market Access Daxglobal 23,11 421 -30,02 -41,56

Lyxor Etf Ftse Athex 20 1,258 328128 -10,14 -36,37 =I PIÙ SCAMBIATI / QUANTITÀ Lyxor Etf Ftsemib Daily Lev 7,28 2383397 -10,23 -36,22

Lyxor Etf Ftsemib Daily 2Xshort 13,50 1696568 6,81 30,58

Lyxor Etf Ftse Mib 18,10 983280 -4,89 -18,94

Ishares S&P 500 Ucits Etf Di 15,97 459442 -2,31 12,37

Lyxor Etf Msci Emer Mkts-A 7,59 433612 -7,61 -4,05 =

I PIÙ SCAMBIATI / VALORE Lyxor Etf Ftsemib Daily 2Xsh 13,50 26964650 6,81 30,58

Lyxor Etf Ftsemib Daily Lev 7,28 24878660 -10,23 -36,22

Lyxor Etf Ftse Mib 18,10 23289230 -4,89 -18,94

Dbx Msci Europe (Dr) 43,77 13636850 -4,03 -6,41

Ishares Euro Stoxx 50 Ucits 30,11 11135550 -2,40 -10,15 Fonte: Bloomberg - dati aggiornati al 16/12/2014

La pagina dei numeri di ETF News

Nelle tabelle sono riportati solamente gli Etf quotati sul segmento ETFplus di Borsa Italiana Spa. I dati sono elaborati su base quindicinale. Il trend indicato nelle ultime due colonne è dato dall’incrocio di due medie mobili. Per quella di breve periodo, l’indicazione è positiva tutte le volte che la media mobile esponenziale a 5 giorni perfora verso l’alto quella a 20 giorni mentre è negativa ogni volta che la media a 5 giorni perfora verso il basso quella a 20 giorni. Per quello di medio termine l’indicazione è positiva tutte le volte che la media mobile esponenziale a 20 giorni perfora verso l’alto quella a 50 giorni mentre è negativa ogni volta che la media a 20 giorni perfora verso il basso quella a 50 giorni.

2800

3000

3200

3400

giu-14 lug-14 ago-14 set-14 ott-14 nov-14 dic-14

13000

14000

15000

16000

17000

18000

giu-14 lug-14 ago-14 set-14 ott-14 nov-14 dic-14 200

220

240

260

280

300

320

340

giu-14 lug-14 ago-14 set-14 ott-14 nov-14 dic-14

1800

1850

1900

1950

2000

2050

2100

giu-14 lug-14 ago-14 set-14 ott-14 nov-14 dic-14

7

(a) La leva 3 è fissa, viene ricalcolata ogni giorno ed è valida solo intraday. Pertanto gli ETC replicano indicativamente (al lordo dei costi) la per-formance del sottostante di riferimento moltiplicata per +3 o -3 solo durante la singola seduta di negoziazione e in periodi di tempo superiori al giorno la performance degli ETC può differire rispetto a quella del sottostante di riferimento moltiplicata per la leva (c.d. compounding effect). Nel caso in cui si mantenga la posizione per più giorni, è opportuno rivedere ogni mattina tale posizione incrementandola o diminuendola al fine di riportarla in linea con le proprie esigenze di trading o di copertura. Questo è un messaggio pubblicitario e non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento. Il valore dell’ETC può aumentare o diminuire nel corso del tempo ed il valore di rimborso del prodotto può essere inferiore al valore dell’investimento iniziale. SG Issuer è una public limited liability company (société anonyme) che opera sotto il diritto lussemburghese ed è una entità parte del Gruppo Société Générale.Prima dell’investimento leggere attentamente il relativo Prospetto di Base “Debt Instruments Issuance Programme – 29 April 2014”, approvato dalla CSSF, e le pertinenti Condizioni Definitive (Final Terms) disponibili sul sito www.warrants.it e presso Société Générale - via Olona 2, 20123 Milano, ove sono illustrati in dettaglio i relativi meccanismi di funzionamento, i fattori di rischio ed i costi.

E-mail: [email protected]

790491

Per informazioni:

Il Gruppo Société Générale ha quotato su Borsa Italiana (ETFplus) una gamma di ETC Collateralizzati a Leva Fissa Giornaliera +3x e -3xa su FTSE MIB, DAX e EURO STOXX 50.

Gli SG ETC x3 replicano indicativamente (al lordo dei costi) la performance giornaliera del sottostante di riferimento moltiplicata per +3 (ovvero -3). La Leva Fissa è valida solo intraday e non per periodi di tempo

superiori al giorno (c.d. compounding effect)a.

Lo specifico indice sottostante di ogni SG ETC ed i dettagli del collaterale a garanzia del rischio di controparte

sono disponibili nelle pertinenti Condizioni Definitive (Final Terms). Société Générale è Garante e Calculation Agent

di questi ETC emessi da SG Issuer.

Gli ETC non prevedono la protezione del capitale e possono esporre ad una perdita massima pari al capitale

investito. Gli ETC a Leva Fissa sono prodotti complessi, altamente speculativi e presuppongono un approccio

di breve termine.

Maggiori informazioni sugli SG ETC sono disponibili su: www.sginfo.it/ETC e su www.etc.societegenerale.it

Sottostante di Riferimento Long/Short Collaterale Codice ISIN Codice Negoziazione

FTSE MIB LONG +3x SÌ XS1101721923 MIB3L

FTSE MIB SHORT -3x SÌ XS1101724869 MIB3S

DAX LONG +3x SÌ XS1101723622 DAX3L

DAX SHORT -3x SÌ XS1101722228 DAX3S

EURO STOXX 50 LONG +3x SÌ XS1101724513 SX5E3L

EURO STOXX 50 SHORT -3x SÌ XS1101721683 SX5E3S

AZ

ION

AR

I X3

MESSAGGIO PUBBLICITARIOPRODOTTO COMPLESSO

ET CFTSE MIB x3

6 ETC su Indici a Leva Fissa x3OSSERVATORIO ETF

La presente newsletter ETF News ha carattere puramente informativo e non rappresenta né un’offerta né una sollecitazione ad effettuare alcuna operazione di acquisto o vendita di strumenti finanziari. Il Documento è stato preparato da Brown Editore S.p.A (l’editore) in completa autonomia e riflette quindi esclusivamente le opinioni e le valutazioni dell’Editore stesso. Il presente Documento è distribuito per posta elettronica a chi è iscritto ai servizi di newsletter di Finanza.com ed a chi ne ha fatto richiesta, è destinato al pubblico indistinto e non può essere riprodotto o pubblicato, nemmeno in una sua parte, senza la preventiva autorizzazione scritta di Brown Editore S.p.a. Qualsiasi informazione, opinione, valutazione e previsione contenute nel presente Documento è stata ottenuta da fonti che gli Editori ritengono attendibili, ma della cui accuratezza e precisione l’editore non potrà essere ritenuto responsabile né possono assumersi responsabilità alcuna sulle conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall’utilizzazione di tali informazioni.

Il Commento agli ETFLa discesa del petrolio ha indirizzato gli umori sui mercati finanziari nelle ultime settimane con accentuate difficoltà per i titoli collegati al settore oil. Sul mercato ETFPlus di Borsa Italiana si sono quindi distinti gli strumenti short sul settore oil & gas con il Db x-trackers Stoxx Eur Oil & Gas Short salito del 18,38% nell’ultimo mese, seguito dal Db x-trackers Stoxx Basic Resources Short (+14,4%). Guardando alle performance degli ultimi 6 mesi a primeggiare è sempre il Db x-trackers Stoxx Eur Oil & Gas Short (+36,6%), seguito da due short a leva sul Ftse Mib, il Lyxor Etf Ftsemib Daily 2Xshort e l’Etfx Ftse Mib Super Short 2X, scesi entrambi di oltre il 30%. Tra i peggiori dell’ultimo mese spiccano, di contro, i cali degli ETF legati alla Russia compice il forte tonfo del mercato russo in scia alla discesa del petrolio. In particolare il Lyxor Ucits ETF Russia ha ceduto il 31,54%, oltre -31% anche per l’iShares

msci Russia Adr/Gdr. In affano anche gli ETf legati all’area dell’est Europa su cui pesano i riflessi della crisi russa.A sei mesi i peggiore sono quattro prodotti legati alla Russia con ribassi superiorial 4%. Tra i prodotti più scambiati per numero di pezzi spiccano i prodotti legati a Piazza

Affari. Il Lyxor UCITS Etf Ftse Mib Daily Leverage primeggia con una media giornaliera di 2,83 milioni di pezzi. Seguono il Lyxor UCITS Etf Ftse Mib Daily 2X Short con transazioni medie per 1,69 milioni di pezzi e poi il Lyxor UCITS Etf Ftse Mib con scambi per 983 mila pezzi. Tra i più scambiati per controvalore emerge il

Lyxor UCITS Etf Ftse Mib Daily 2X Short con transazioni per 26,9 milioni di euro. Seconda e terza piazza rispettivamente per il Lyxor UCITS Etf Daily leveraged con 24,8 milioni di euro e per il Lyxor UCITS Etf Ftse Mib con transazioni per 23,3 milioni di euro.

La violenta discesa dei prezzi del

petrolio ha spinto gli ETF short sul

settore oil & Gas. male gli ETf sulla Russia complice il nuovo tonfo della

Borsa di Mosca