Banca di Credito dei Farmacisti S.p.A. BILANCIO al 31 ... · SINTESI DEGLI EFFETTI DELLA GESTIONE...

116

BANCA di CREDITO dei FARMACISTI S.p.A. Banca di Credito dei Farmacisti S.p.A. BILANCIO al 31 ottobre 2011 di CHIUSURA dell’AMMINISTRAZIONE STRAORDINARIA ai sensi dell’art. 75, comma 2 del D.lgs. 385/1993

Transcript of Banca di Credito dei Farmacisti S.p.A. BILANCIO al 31 ... · SINTESI DEGLI EFFETTI DELLA GESTIONE...

BANCA di CREDITO dei FARMACISTI S.p.A.

Banca di Credito dei Farmacisti S.p.A.

BILANCIO al 31 ottobre 2011

di CHIUSURA dell’AMMINISTRAZIONE STRAORDINARIA

ai sensi dell’art. 75, comma 2 del D.lgs. 385/1993

BANCA di CREDITO dei FARMACISTI S.p.A.

2

Profilo della Società

Banca di Credito dei Farmacisti S.p.A.

Albo delle banche 5660 ABI 3350.6

Sede Sociale - Ancona, Via della Montagnola n.° 5 Direzione Generale - Jesi, Via Bellagamba n.° 5 Capitale Sociale – Euro 16.110.122,93 interamente versato suddiviso in numero 47.107 azioni ordinarie del valore nominale di euro 341,99 Azionisti BANCA POPOLARE DI VICENZA S.c.p.a. 75,21%

ASSICURAZIONI GENERALI S.p.A. 1,11% Azionisti Privati 23,68%

CF e Partita I.V.A. – 02245380429 R.E.A. – AN-178135 Filiale di Jesi (AN) Via Bellagamba n.° 5 Filiale di San Giovanni Teatino (CH) Via Aldo Moro n.° 89 Sportello di Tesoreria Comune di Caramanico Terme Corso Bernardi, n° 9 – Caramanico Terme (PE)

BANCA di CREDITO dei FARMACISTI S.p.A.

3

INDICE

RELAZIONE DEL COMMISSARIO STRAORDINARIO ...............................................................................................4

I PROVVEDIMENTI DI RIGORE .................................................................................................................................................................................................... 4

LA SITUAZIONE INIZIALE............................................................................................................................................................................................................. 5

L’AZIONE SVOLTA DAGLI ORGANI STRAORDINARI ............................................................................................................................................................. 6

LE MANIFESTAZIONI DI INTERESSE.......................................................................................................................................................................................... 7

L’AUMENTO DI CAPITALE.............................................................................................................................................................................................................. 7

COMMENTO ALLE PRINCIPALI VOCI PATRIMONIALI ED ECONOMICHE ........................................................................................................................ 10

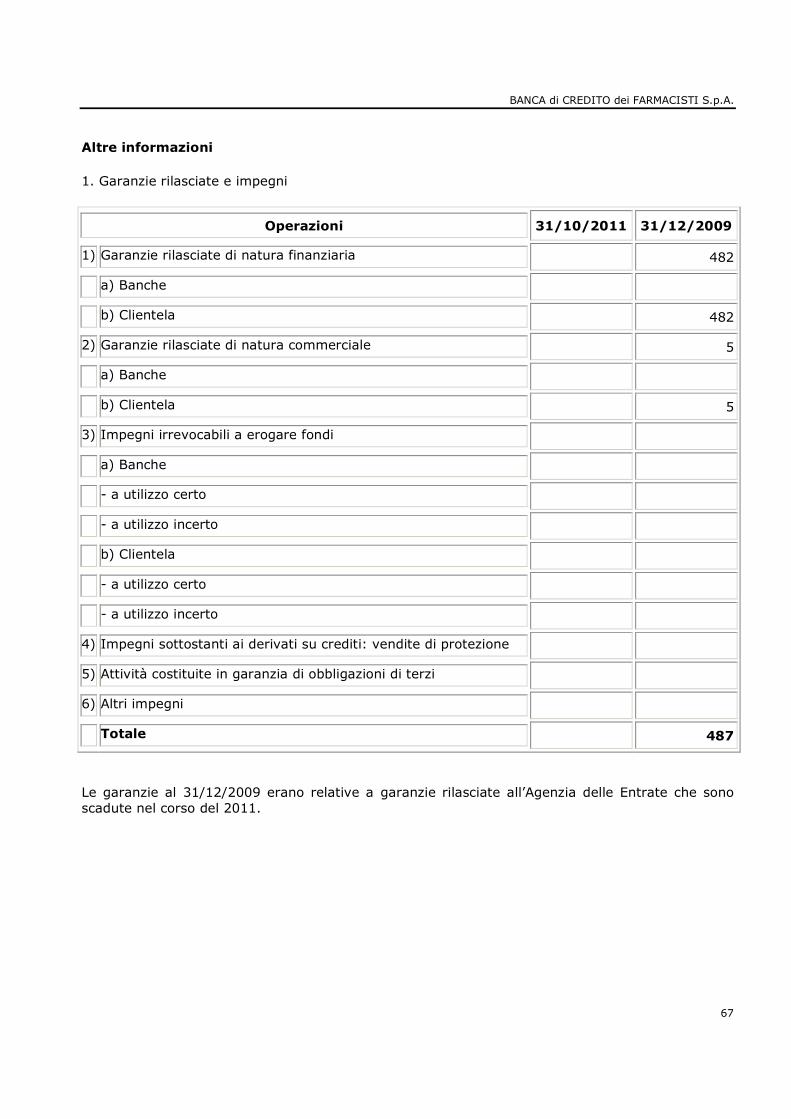

SINTESI DEGLI EFFETTI DELLA GESTIONE SUL PATRIMONIO ............................................................................23

PREVEDIBILE EVOLUZIONE DELLA GESTIONE ................................................................................................................................................... 23

EFFETTI DELLA GESTIONE SUL PATRIMONIO 31/10/2011 ........................................................................................................................... 23 BILANCIO AL 31/10/2011 .................................................................................................................................25 NOTA INTEGRATIVA...........................................................................................................................................37 NOTA INTEGRATIVA: PARTE A - POLITICHE CONTABILI ...................................................................................38 NOTA INTEGRATIVA: PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE – ATTIVO ...............................46 NOTA INTEGRATIVA: INFORMAZIONI SULLO STATO PATRIMONIALE - PASSIVO ...............................................60 NOTA INTEGRATIVA: PARTE C - INFORMAZIONI SUL CONTO ECONOMICO ........................................................69 NOTA INTEGRATIVA: PARTE D - REDDITIVITÀ COMPLESSIVA ...........................................................................85 NOTA INTEGRATIVA: PARTE E - INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA........................................................................................................................................................86 NOTA INTEGRATIVA: PARTE F - INFORMAZIONI SUL PATRIMONIO .................................................................103 NOTA INTEGRATIVA: PARTE H - OPERAZIONI CON PARTI CORRELATE ............................................................109 ALLEGATI .........................................................................................................................................................111

BANCA di CREDITO dei FARMACISTI S.p.A.

4

RELAZIONE del COMMISSARIO STRAORDINARIO

La presente relazione è redatta dall’Avv. Vincenzo Dispinzeri, Commissario straordinario della Banca di Credito dei Farmacisti dal 26 marzo 2010 al 31 ottobre 2011.

I provvedimenti di rigore

La Banca di Credito dei Farmacisti S.p.a. è stata sottoposta alla procedura di Gestione Provvisoria per gravi irregolarità nell’amministrazione e gravi violazioni normative, nonché per gravi perdite patrimoniali, ai sensi dell’art. 76 del d.lgs. 385/93, con provvedimento della Banca d’Italia del 27 gennaio 2010. Alla base di tale provvedimento - adottato nel corso di accertamenti ispettivi di vigilanza avviati in data 7 gennaio 2010 e conclusi il 2 febbraio 2010 e sulla base delle risultanze interlocutorie – erano:

- la compromissione della situazione tecnica della banca; - la strutturale difficoltà nel reperimento della raccolta che, stante l’insufficienza degli

strumenti di pianificazione dei flussi finanziari, aveva dato luogo a ripetute e gravi tensioni di liquidità e che, già a metà gennaio 2010, dava luogo alla previsione di un deficit di circa 3,1 milioni di euro a partire al successivo 1° febbraio;

- l’incapacità dei mezzi patrimoniali ad assicurare in maniera continuativa il rispetto dei requisiti minimi prudenziali;

- la deficitaria capacità reddituale; - le profonde carenze dell’attività di pianificazione strategica e degli assetti interni,

pregiudicati dalle inadeguate competenze bancarie dei componenti in carica dell’organo amministrativo;

- la scarsa trasparenza delle iniziative prospettate dalla banca per fronteggiare la crisi di liquidità attraverso operazioni con controparti non qualificate.

All’avvio della Gestione Provvisoria, stante la sussistenza di un grave deficit di liquidità, si è resa necessaria l’adozione del provvedimento di sospensione dei pagamenti ex art. 74 T.U.B., successivamente revocata grazie agli effetti dell’estinzione anticipata di talune posizioni creditizie prontamente disposta dai Commissari. Al termine delle gestione provvisoria, tuttavia, persistendo le gravi irregolarità e le gravi perdite - di natura strutturale - poste alla base della Gestione Provvisoria, la Banca è stata sottoposta ad Amministrazione Straordinaria, con decreto del Ministro dell’Economia e delle Finanze n. 236 del 26 marzo 2010, ai sensi dell’art. 70, comma 1, lett. a) e b) del d.lgs. n. 385/1993. Con provvedimento della Banca d'Italia del 2 aprile 2010 sono stati nominati gli organi della procedura di amministrazione straordinaria nelle persone dell’avv. Vincenzo Dispinzeri, quale Commissario Straordinario, e dell’avv. Pietro Cavasola, del dott. Giuseppe Perini e del dott. Giuseppe Scattone, quali componenti il Comitato di Sorveglianza. Il dott Giuseppe Scattone è stato nominato presidente del Comitato di Sorveglianza. Tra le motivazioni del provvedimento di sottoposizione della BCF ad Amministrazione Straordinaria, assumevano rilievo, fra l’altro: - lo squilibrio strutturale della redditività, in ragione del mancato sviluppo delle masse operative e

delle peculiari condizioni praticate nei confronti della clientela; - la situazione della liquidità, fortemente compromessa dalla difficoltà di raccolta; - le carenze del comparto degli impieghi, connotato da una forte concentrazione, da carenze nelle

principali fasi e da un accentuato deterioramento qualitativo.

La procedura è stata sottoposta a proroga semestrale, ai sensi dell’art. 70, comma 5 del TUB, con Decreto del Ministro dell’Economia e delle Finanze n. 270 del 22 marzo 2011. Con provvedimento

BANCA di CREDITO dei FARMACISTI S.p.A.

5

della Banca d’Italia n. 0757566 del 14 settembre u.s. è stata poi disposta la proroga tecnica per un periodo di due mesi ai sensi dell’art. 70, comma 6, del d.lgs. n. 385/1993 al fine portare a termine gli adempimenti funzionali alla restituzione in bonis della Banca di Credito dei Farmacisti; ciò essendo stata nel frattempo eseguita l’operazione di aumento di capitale necessaria al fine di ripatrimonializzare la banca, al termine della quale la Banca Popolare di Vicenza ha acquisito il controllo della BCF . L’amministrazione straordinaria si è chiusa con l’assemblea dei soci del 31 ottobre 2011, convocata previa autorizzazione della Banca d’Italia, nel corso delle quale sono stati nominati i nuovi componenti il consiglio di amministrazione nelle persone dei sigg.ri Carlo Buzio, Stefano Bortolamei, Paolo Marin e Anna Papacchini (espressione del socio di maggioranza), e del sig. Antonio De Vita (espressione dei soci di minoranza), nonché il nuovo collegio sindacale, nelle persone dei sigg.ri Paolo Zanconato (Presidente), Giuseppe Mannella (sindaco effettivo) e Giovanni Sandrini (sindaco effettivo). Il giorno 2 novembre 2011 è stato effettuato il passaggio di consegne tra gli organi dell’amministrazione straordinaria e il nuovo rappresentante legale della BCF mediante la consegna, fra l’altro, della situazione contabile al 31 ottobre 2010, data di chiusura della procedura di Amministrazione Straordinaria.

La situazione iniziale Il Commissario straordinario, fin dai primi giorni dell’insediamento, ha proseguito nell’azione già avviata dai Commissari della Gestione Provvisoria, volta all’accertamento della situazione aziendale, alla regolarizzazione delle anomalie rilevate e alla individuazione delle eventuali soluzioni per il superamento della crisi della banca. La situazione gestionale della banca era connotata da: i) gravi carenze del processo del credito, tradottesi in erogazioni effettuate senza alcuna istruttoria, senza idonee garanzie e con forme tecniche improprie; ii) assenza di una seppur minimale politica commerciale per lo sviluppo della raccolta; iii) una perdurante tensione di liquidità, dovuta alla sproporzione tra impieghi e raccolta, perdurante nonostante le rilevanti operazioni di smobilizzo effettuate; iv) una scadente qualità del credito; v) una capacità di reddito compromessa. Sotto i profili tecnici, la situazione della BCF appariva compromessa. Nonostante le misure adottate, infatti, la struttura del conto economico era inidonea a generare utili, stante l’esiguità dei volumi operativi, non sostenuti dalla raccolta – la quale tendeva invece a decrescere, visto lo stato di disaffezione dei clienti e dei soci – né dai mezzi patrimoniali, addirittura inferiori al requisito minimo. La crescita operativa della banca, assai inferiore ai dati di budget, era tra l’altro avvenuta in modo asimmetrico, con una forbice tra la consistenza degli impieghi e quella dei depositi tendente ad allargarsi, con la conseguenza che gli impieghi a clientela – pur sottodimensionati ai fini del reddito – eccedevano in misura consistente (120%) il livello della raccolta, dando luogo ad uno squilibrio di liquidità strutturale, la cui correzione attraverso operazioni di smobilizzo non poteva che danneggiare il profilo reddituale. La banca era in altri termini in una situazione tecnica di stagnazione. Sin dalle prime battute, era possibile affermare che la situazione di stallo in cui versava la banca non appariva superabile senza una cospicua immissione di capitale, da un lato, e la rielaborazione della governance, dall’altro. I dati patrimoniali ed economici della situazione patrimoniale ed economica della BCF al 31.12.2009, redatta ai sensi dell’art. 73, comma 4, del TUB e approvata dal Commissario Straordinario in data 26 aprile 2010, erano eloquenti: il patrimonio di vigilanza al 31.12.2009 era di 5,7 milioni di euro, con una perdita di periodo di 2,4 milioni di euro. Tale situazione non poteva che peggiorare alla luce dei fattori di perdita strutturali della banca (quali l’insufficiente provvista e l’inadeguata patrimonializzazione) e della progressiva riduzione dei capitali fruttiferi conseguente sia alla revisione del portafoglio prestiti, sia delle operazioni di smobilizzo necessarie per ripristinare la liquidità.

BANCA di CREDITO dei FARMACISTI S.p.A.

6

L’azione svolta dagli Organi straordinari

L’insufficiente liquidità rappresentava il sintomo più eclatante della mala gestio che aveva portato alla crisi della BCF. Le ragioni di tale illiquidità risiedevano nella scarsità di mezzi propri, nella “tradizionale” tensione del rapporto impieghi/raccolta e nell’improprio e massivo ricorso della forma tecnica dello scoperto di conto corrente – peraltro senza garanzie di sorta - per finanziare posizioni a medio e lungo termine. L’insieme di tali anomalie, esponeva la banca al rischio di illiquidità in concomitanza con determinati periodi dell’anno in cui si verificavano rallentamenti nei pagamenti da parte delle ASL a favore delle farmacie.

Per fronteggiare il rischio di illiquidità, sono state realizzate nel 2010 tre operazioni di smobilizzo, mediante le quali sono state cedute - al valore nominale - posizioni in bonis per un totale di circa 10 milioni di euro. E’ stata poi ampliata (da 2,5 a 3 mln) la linea di credito revolving in essere con altra banca. Grazie a tali misure, le condizioni di liquidità sono nel corso dei mesi migliorate. E’ stato così possibile ridurre progressivamente l’esposizione interbancaria, recuperare reddito nella gestione di tesoreria e riportare gradualmente il rapporto impieghi/raccolta al di sotto del 100%. All’inizio di settembre 2011, ancor prima dell’esecuzione dell’aumento di capitale, il saldo di liquidità a un mese aveva segno positivo. Per quanto riguarda la raccolta, al fine di tentare di rafforzare la provvista, si è cercato di trasformare la raccolta a breve in raccolta a scadenza, con vincoli a tre, sei e nove mesi e con un incremento dei tassi passivi per scaglioni volti a premiare la clientela maggiormente fedele.

Sul fronte degli impieghi invece, dopo l’opera di revisione delle condizioni contrattuali applicate alla clientela condotta durante la gestione provvisoria, nel corso dell’Amministrazione Straordinaria è stata applicata la commissione sull’accordato (che, sebbene deliberata dal disciolto cda, non era stata mai richiesta) ed è stato sottoposto a revisione, in misura pressoché integrale, il portafoglio crediti.

In tale sede è emerso come un’aliquota elevata degli impieghi fosse rappresentata da scoperti di conto corrente concessi in assenza di garanzie personali e/o reali. Un numero cospicuo di prestiti era connotato da elevati indici di anomalia, quali bassissima rotatività e tensione di utilizzo. In tale quadro, il Commissario ha avviato una lenta opera di regolarizzazione delle esposizioni anomale, trasformandole – ove possibile - in mutui. Nel frattempo sono state riclassificate le posizioni con evidenti sintomi di difficoltà, con la conseguente valutazione delle previsioni di perdita. Le partite anomale, alla fine della Procedura, sono risultate pari ad un quarto circa degli impieghi.

L’assetto organizzativo della BCF era connotato da un basso livello di formalizzazione delle procedure. Di fatto esistevano procedure standard fornite da un outsourcer, che non tenevano conto della realtà aziendale e delle dimensioni operative della BCF. Il Commissario Straordinario ha pertanto avviato un’opera di revisione pressoché totale della normativa interna, con l’obiettivo di adeguare le procedure interne della BCF alle necessità operative e alle comuni prassi bancarie. Il Commissario straordinario ha inoltre affidato in outsourcing la funzione di Internal Audit – che al momento dell’avvio del commissariamento non era presidiata - alla Deloitte Ers S.r.l.

Considerata la situazione tecnica della banca e le cause sottostanti alle ingenti perdite riportate dalla BCF, il Commissario Straordinario ha condotto approfondimenti circa la sussistenza dei presupposti di diritto per l’avvio dell’azione di responsabilità per danni, ai sensi dell’art. 72, comma 5, del d.lgs. n. 385/93, nei confronti dei membri dei disciolti organi amministrativi e di controllo e dell’ex direttore generale.

BANCA di CREDITO dei FARMACISTI S.p.A.

7

A tale riguardo, alla luce anche di apposito parere formulato da un primario Studio legale, si è ritenuto di avviare l’azione di responsabilità chiedendo il risarcimento del danno subito dalla banca e sono stati così convenuti in giudizio i componenti l’organo amministrativo e quello di controllo in carica al momento dell’avvio della predetta procedura di rigore, nonché un consigliere dimessosi nei mesi immediatamente antecedenti il commissariamento e l’ex direttore generale.

Le manifestazioni di interesse Il Commissario Straordinario ha dato ampia disponibilità ai soci della BCF a collaborare nella ricerca – da parte degli stessi - di nuovi partner idonei al rilancio della banca attraverso l’ingresso nel capitale. In tal senso si sono susseguiti numerosi incontri sia con interlocutori accreditati dagli attuali soci, che con esponenti terzi. Le manifestazioni di interesse ricevute sono state in gran parte prive della necessaria concretezza. Le motivazioni di tali interessamenti erano principalmente legate a tentativi di “acquisire” la licenza bancaria di BCF, senza un vero interesse per la banca in sé. Verso la fine del 2010, di tutte le “manifestazioni di interesse”, considerate le rinunce espresse e quelle tacite, ben poche erano quelle ancora attuali. Si è quindi ritenuto necessario chiarire i contorni di tali iniziative, attraverso un invito formale a fornire informazioni di dettaglio su:

- le modalità del possibile intervento; - la composizione dell’assetto proprietario post intervento, avendo riguardo agli effettivi

titolari dei diritti partecipativi; - le fonti di finanziamento per la realizzazione dell'operazione; - il piano industriale posto alla base dell’interesse ad intervenire.

Subito dopo, il Commissario, con lettera del 16 novembre, ha reso nota a tutti i soci la BCF l’esistenza di manifestazioni di interesse da parte di soggetti terzi e, nel fornire una sintetica informativa sulla situazione tecnica della banca, ha fatto presente che una volta ricevute da parte di detti interessati le informazioni richieste, le stesse sarebbero state prontamente trasmesse agli azionisti per l’assunzione delle pertinenti decisioni. Ai soci è stato fatto presente che in caso di esito negativo delle consultazioni funzionali alla realizzazione di un’operazione di ricapitalizzazione da parte di soggetti terzi, sarebbe stato richiesto alla compagine sociale di approvare un aumento di capitale a pagamento nella misura congrua a sostenere l’operatività della banca. Ai soci è stato altresì comunicato come il rafforzamento patrimoniale dovesse essere peraltro “inquadrato in un più ampio piano industriale di rilancio della BCF, che dov[esse] prevedere misure di potenziamento degli assetti di governo e controllo nonché interventi volti al riequilibrio della situazione finanziaria”. Ciò posto, il Commissario, previa sottoscrizione di appositi accordi di riservatezza, ha messo a disposizione dei terzi interessati i dati statistici necessari all’elaborazione delle proposte di intervento. Ad esito delle conseguenti analisi da parte degli stessi interessati, sono pervenute due proposte di ricapitalizzazione. Le due proposte, sebbene dai contenuti “embrionali”, sono state poi inviate in data 30 novembre a tutti i soci, con l’invito agli stessi a rendere note le pertinenti decisioni entro i primi di dicembre. I soci della BCF, riunitisi in data 6 dicembre, hanno deliberato di nominare un adviser qualificato già esponente di diversi primari istituti bancari, affidando allo stesso il compito di trattare con i due soggetti interessati i termini del loro possibile intervento. Tali trattative, non hanno portato ad alcun esito.

L’aumento di capitale

Dopo aver constatato l’impossibilità di realizzare una ripatrimonializzazione tramite l’intervento di nuovi soci, la Procedura ha quindi ritenuto necessario procedere alla convocazione dell’Assemblea

BANCA di CREDITO dei FARMACISTI S.p.A.

8

dei soci per deliberare un aumento di capitale previa riduzione dello stesso per perdite, quale condizione necessaria per una eventuale restituzione in bonis della banca. Il risultato di gestione della banca al 31.12.2010, sebbene migliore rispetto a quello dell’anno precedente (-2,4 milioni di euro)1, era tuttavia negativo per 1,6 milioni di euro. Tale risultato risentiva sia dell’incidenza dei costi operativi sui volumi intermediati - essendo i primi di fatto incomprimibili e i secondi in drastica contrazione a causa della condizione complessiva della banca - sia del peso delle rettifiche di valore su crediti2. Alla fine del 2010, le perdite cumulate nel tempo ammontavano a circa 7,9 milioni di euro; conseguentemente, il patrimonio netto, già inferiore al minimo regolamentare, si era ridotto a tale data a 4,1 milioni di euro, con una tendenza irreversibilmente peggiorativa. La banca era venuta a trovarsi pertanto nella situazione di cui all’art. 2446 c.c., avendo riportato perdite eccedenti il terzo del capitale. In data 9 aprile 2011, previa autorizzazione da parte della Banca d’Italia ex art.72, comma 6, del d.lgs. n 385/93, si è tenuta l’Assemblea dei soci della BCF, per deliberare sulla proposta di aumento di capitale inscindibile fino ad euro 11.110.229,13, e scindibile fino ad euro 16.110.122,93. Nella determinazione della misura dell’aumento di capitale si è tenuto conto non solo del deficit rispetto alla dotazione minima prevista per le banche della categoria, ma anche di un evidente fattore strutturale, costituito dalla debolezza del conto economico, riconducibile all’esiguità delle masse operative e all’incidenza dei crediti non fruttiferi, tale da rendere ragionevolmente ipotizzabili perdite in linea con quelle emerse al 31.12.2010 anche per gli esercizi futuri. Il fabbisogno di capitale è stato così stimato nella misura di circa 7 milioni di euro, dato che si ricavava da: - la mera sommatoria del deficit rispetto al capitale minimo richiesto; - il deficit prospettico derivante dalle perdite che, in caso di invarianza dei connotati tecnici della

banca, si sarebbero verosimilmente manifestate in un orizzonte temporale che era ragionevole e prassi considerare triennale. In particolare, le perdite per il triennio 2011 – 2013 – a condizioni gestionali invariate – erano stimabili in circa 4,8 milioni di euro, dato derivante da una mera proiezione triennale della perdita dell’anno 2010.

Per dotare invece la BCF di un ulteriore “buffer” necessario a sostenere l’operatività in un’ottica di rilancio della banca, si è stimato forfettariamente un fabbisogno aggiuntivo di capitale di circa 5 milioni di euro. In data 28 giugno u.s., previa autorizzazione della Consob, è stato pubblicato il prospetto informativo relativo all’offerta ai soci delle azioni di nuova emissione, che prevedeva che l’offerta avesse luogo nel periodo 8 agosto – 14 settembre. Dopo il 28 giugno, è stata necessaria la pubblicazione di ben tre supplementi al prospetto informativo, in conseguenza degli accadimenti sopravvenuti. Infatti: nel corso dell’iter autorizzativo per la convocazione dell’assemblea, aveva manifestato interesse ad intervenire la società FD Consultats S.p.a., cui fa capo la finanziaria “107” Comifin S.p.a. specializzata nel leasing strumentale nel settore farmaceutico. FD Consultants – entrata nel frattempo nel capitale di BCF acquistando n.1 azione – si era impegnata a sottoscrivere tutte le azioni di nuova emissione per arrivare a detenere, ad esito dell’aumento di capitale, una quota complessiva del capitale di BCF idonea ad esprimere la maggioranza in assemblea straordinaria (75%) e a deliberare quindi la fusione per incorporazione di Comifin in BCF. Il prospetto informativo iniziale, dava notizia di tale impegno. La riluttanza da parte di FD ad inoltrare alla Banca d’Italia l’istanza di acquisizione del controllo della BCF, in relazione anche a incertezze insorte nel corso di un’ispezione nel frattempo avviata dalla Banca d’Italia su Comifin, ha ingenerato dubbi sugli intenti manifestati da FD.

1 Grazie alle misura adottate nel corso della Procedura, si è registrato infatti un netto miglioramento del margine di intermediazione, passato da circa 500 mila euro al 31.12.2009 a circa 1,1 milione di euro al 31.12.2010. 2 Cumulando infatti quelle di competenza del 2009 (809 mila euro) e quelle del 2010 (774 mila di euro), il costo delle rettifiche “emerse” dopo la gestione provvisoria ammontava a tale data a 1,6 milioni di euro. Le partite anomale al 31.12.2010, ammontavano a 3,7 milioni di euro (di cui 1,8 milioni di euro sofferenze) pari al 21% del totale degli impieghi lordi, mentre il rapporto sofferenze/impieghi risultava del 10%.

BANCA di CREDITO dei FARMACISTI S.p.A.

9

Si è quindi reso necessario e opportuno pubblicare, previa autorizzazione Consob, un primo supplemento al prospetto informativo, volto a consentire l’accesso all’aumento di capitale da parte di terzi che non fossero soci al momento dell’assemblea dei soci che aveva deliberato l’aumento di capitale. Ciò nella speranza di trovare nel frattempo un altro soggetto idoneo a sottoscrivere l’aumento di capitale. In data 25 luglio 2011 FD Consultants ha infatti reso noto il venir meno delle condizioni per procedere alla presentazione alla Banca d’Italia dell’istanza necessaria all’avvio del procedimento autorizzatorio all’acquisizione del controllo della BCF; ciò in connessione con gli esiti degli accertamenti ispettivi condotti sulla controllata Comifin. Si è quindi reso necessario pubblicare un secondo supplemento al prospetto informativo. Successivamente alla rinuncia del gruppo FD, la Banca Popolare di Vicenza, con nota del 30 agosto u.s., ha reso nota la propria disponibilità ad acquisire il controllo azionario della BCF mediante: i) l’acquisto di una azione BCF; ii) l’esercizio del correlato diritto di opzione; iii) impegno ad esercitare il diritto di prelazione per la sottoscrizione delle azioni rimaste inoptate da parte degli altri azionisti subordinatamente al rilascio dell’autorizzazione da parte della Banca d’Italia in tempo utile e al raggiungimento, alla fine del periodo di offerta dell’aumento di capitale, di una partecipazione almeno del 75% + 1 azione3. Secondo quanto comunicato anche al mercato ai sensi dell’art. 114 del D. Lgs. 24 febbraio 1998, n. 58, scopo dell’intervento della Banca Popolare di Vicenza - già presente nel comparto dei servizi finanziari al mondo "Farma" tramite la controllata Farbanca e la partecipata Farmanuova – era quello di stabilire relazioni con la compagine sociale della BCF, composta in prevalenza da farmacisti, nonché di sviluppare ulteriormente i rapporti con la clientela della BCF. A tale proposito, la Popolare di Vicenza ha acquistato in data 30 agosto un’azione BCF e in pari data è stata iscritta a libro soci. Parallelamente, è stato pubblicato un terzo supplemento al prospetto informativo, con il quale si è data notizia dell’intervento della “Vicenza”. In data 6 settembre la medesima Popolare ha esercitato il diritto di opzione relativo all’azione detenuta e si è impegnata ad esercitare entro il successivo 14 settembre il diritto di prelazione sulle azioni rimaste inoptate; in data 7 settembre ha acquistato da altri soci un numero di azioni idoneo a consentirle, in caso di sottoscrizione da parte della stessa dell’intero aumento di capitale, di pervenire al possesso di una quota complessiva di BCF superiore al 75% + 1 azione. La Banca Popolare di Vicenza ha nel frattempo presentato istanza al competente Servizio della Banca d’Italia per l’autorizzazione all’acquisizione del controllo del capitale sociale della BCF, nonché la comunicazione all’Autorità Garante della Concorrenza e del Mercato ai sensi della legge 287/90. Il 14 settembre u.s. si è perfezionato l’aumento di capitale attraverso il versamento, da parte della Popolare di Vicenza, di Euro 11.999.403,13. Il capitale sociale della BCF è oggi pertanto di euro 16.110.122,93 ed è detenuto dalla Banca Popolare di Vicenza nella misura del 75,21%. L’intervento della Banca Popolare di Vicenza ha condotto alla soluzione della crisi della stessa BCF in quanto, da un lato – e nell’immediato - ha consentito di riallineare il patrimonio aziendale ai requisiti regolamentari (grazie ad esso, al 31 ottobre il patrimonio di vigilanza della BCF è di 14,7 milioni di euro) e, dall’altro, attraverso l’assorbimento della banca da parte del gruppo bancario vicentino, consente di fruire di sinergie operative e di supporti organizzativi e gestionali idonei ad assicurare il pieno ripristino di condizioni di sana e prudente gestione e di riequilibrio dei profili tecnici, ovviando altresì ai problemi di governance e di strategia che hanno condotto alla crisi della BCF.

3 Lo statuto di BCF prevede un quorum costitutivo e deliberativo per la validità delle delibere dell’assemblea straordinaria dei soci sia in prima che in seconda convocazione.

BANCA di CREDITO dei FARMACISTI S.p.A.

10

Commento alle principali voci patrimoniali ed economiche

Si fa presente che l’ultimo bilancio redatto e pubblicato dalla Banca è relativo all’esercizio chiuso al 31 dicembre 2008 e che, dopo tale bilancio, a seguito dell’avvio, nel 2010, della procedura di gestione provvisoria prima e quindi di amministrazione straordinaria, sono state redatte la situazione patrimoniale ed economica al 31/12/2009 ai sensi dell’art. 73, comma 4 del TUB e la situazione patrimoniale ed economica al 31/12/2010 al fine della determinazione della misura dell’aumento di capitale realizzato nel 2011. L’art. 75, comma 2 del Testo Unico Bancario prevede che la chiusura dell’esercizio in corso all’inizio dell’amministrazione straordinaria – quindi l’esercizio 2010 - venga protratta a ogni effetto di legge fino al termine della procedura. Il presente bilancio è pertanto relativo al periodo 01/01/2010 – 31/10/2011; conseguentemente viene presentato un conto economico di 22 mesi; i dati sono esposti in raffronto a quelli relativi alla situazione patrimoniale ed economica al 31/12/2009 redatta ai sensi dell’art. 73, coma 4 del TUB. Va da sé che la comparabilità tra i dati al 31/12/.2009 e quelli dal 31/10/2011 sia limitata (il Conto economico al 31/10/2011 è riferito ad un periodo di 22 mesi, mentre il Conto economico al 31/12/2009 è relativo a 12 mesi). La Banca in sintesi

31/10/2011 31/12/2009 (Importi puntuali in migliaia di euro) Valore Comp. Valore Comp.

RACCOLTA DA CLIENTELA: 15.652 100,00% 26.709 100,00%

. diretta 13.574 86,72% 24.586 92,05%

. indiretta 2.078 13,28% 2.123 7,95%

CREDITI V/ CLIENTELA: 10.156 100,00% 29.886 100,00%

. In bonis 8.797 86,62% 27.631 92,45%

. Deteriorati 1.359 13,38% 2.255 7,55%

PATRIMONIO NETTO 14.663 5.723

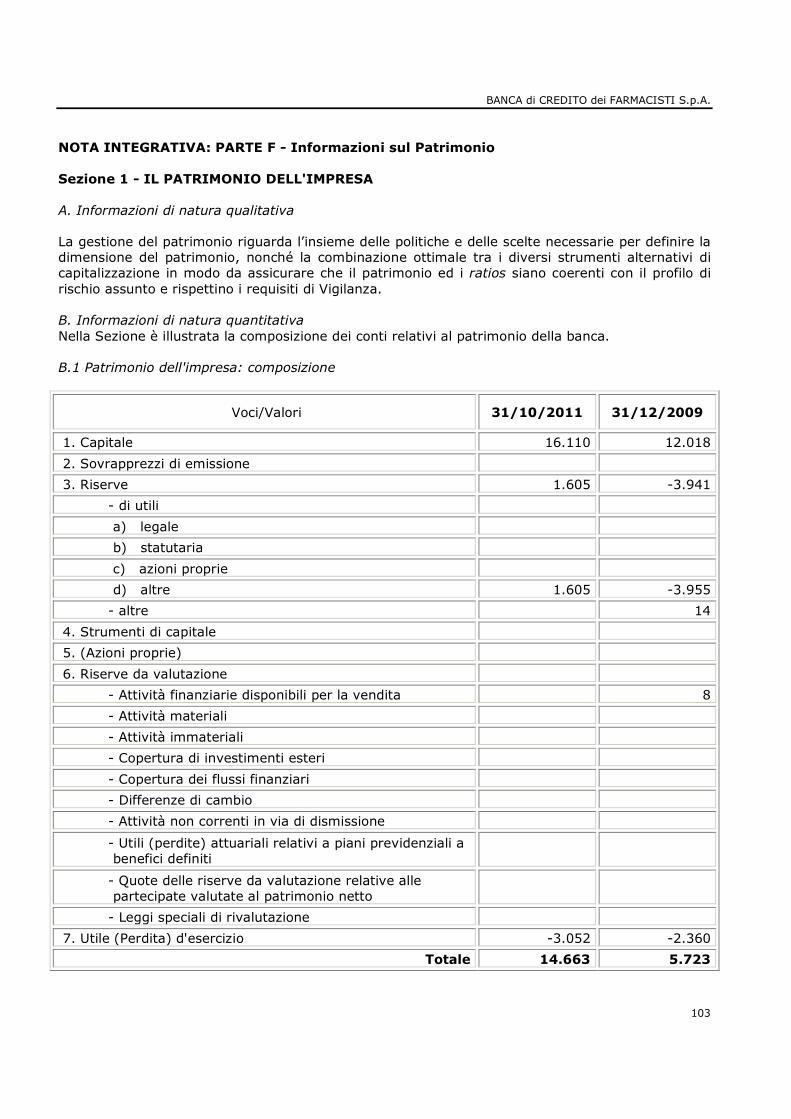

PATRIMONIO DI VIGILANZA 14.657 5.714

MARGINE DI INTERMEDIAZIONE 1.516 557

di cui MARGINE DI INTERESSE 915 588

SPESE FUNZIONAMENTO -3.830 -2.146

RISULTATO LORDO -3.552 -2.361

PERDITA D'ESERCIZIO -3.052 -2.361

FILIALI 2* 2*

DIPENDENTI 12 13

*Alla filiale di S.Giovanni Teatino fa capo lo sportello di tesoreria di Caramanico Terme

BANCA di CREDITO dei FARMACISTI S.p.A.

11

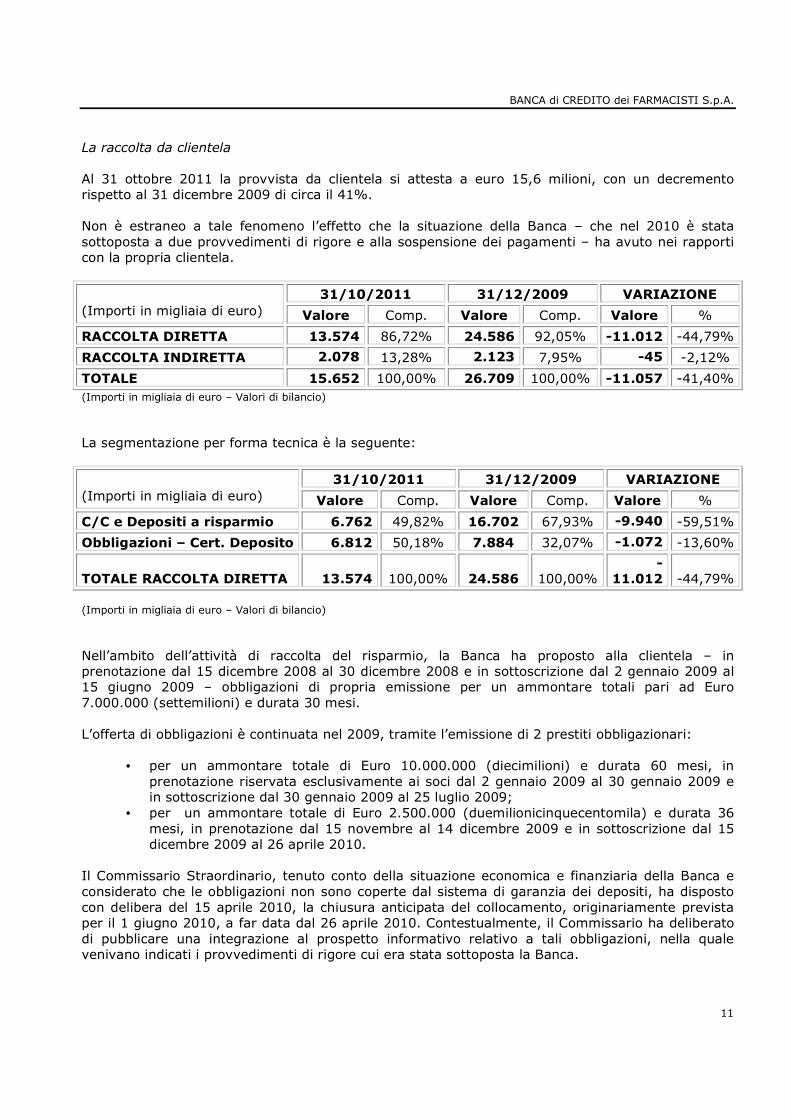

La raccolta da clientela Al 31 ottobre 2011 la provvista da clientela si attesta a euro 15,6 milioni, con un decremento rispetto al 31 dicembre 2009 di circa il 41%. Non è estraneo a tale fenomeno l’effetto che la situazione della Banca – che nel 2010 è stata sottoposta a due provvedimenti di rigore e alla sospensione dei pagamenti – ha avuto nei rapporti con la propria clientela.

31/10/2011 31/12/2009 VARIAZIONE (Importi in migliaia di euro) Valore Comp. Valore Comp. Valore %

RACCOLTA DIRETTA 13.574 86,72% 24.586 92,05% -11.012 -44,79%

RACCOLTA INDIRETTA 2.078 13,28% 2.123 7,95% -45 -2,12%

TOTALE 15.652 100,00% 26.709 100,00% -11.057 -41,40%

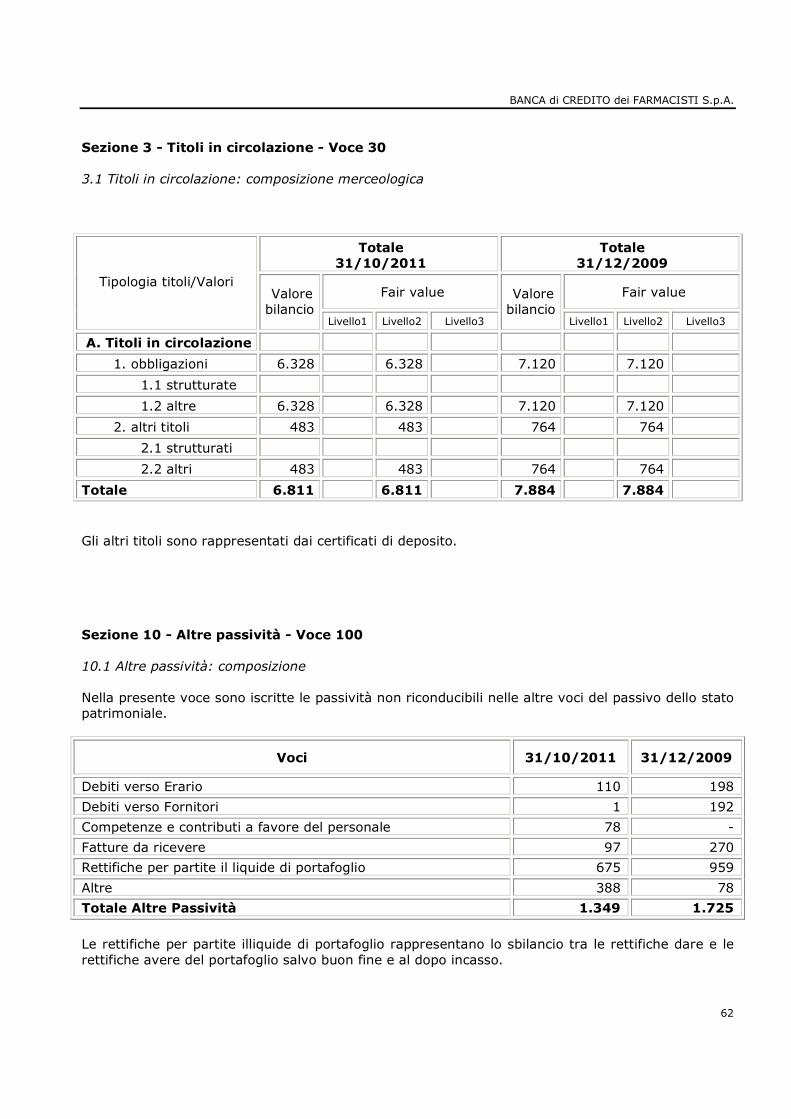

(Importi in migliaia di euro – Valori di bilancio)

La segmentazione per forma tecnica è la seguente:

31/10/2011 31/12/2009 VARIAZIONE (Importi in migliaia di euro) Valore Comp. Valore Comp. Valore %

C/C e Depositi a risparmio 6.762 49,82% 16.702 67,93% -9.940 -59,51%

Obbligazioni – Cert. Deposito 6.812 50,18% 7.884 32,07% -1.072 -13,60%

TOTALE RACCOLTA DIRETTA 13.574 100,00% 24.586 100,00% -

11.012 -44,79%

(Importi in migliaia di euro – Valori di bilancio)

Nell’ambito dell’attività di raccolta del risparmio, la Banca ha proposto alla clientela – in prenotazione dal 15 dicembre 2008 al 30 dicembre 2008 e in sottoscrizione dal 2 gennaio 2009 al 15 giugno 2009 – obbligazioni di propria emissione per un ammontare totali pari ad Euro 7.000.000 (settemilioni) e durata 30 mesi. L’offerta di obbligazioni è continuata nel 2009, tramite l’emissione di 2 prestiti obbligazionari:

• per un ammontare totale di Euro 10.000.000 (diecimilioni) e durata 60 mesi, in prenotazione riservata esclusivamente ai soci dal 2 gennaio 2009 al 30 gennaio 2009 e in sottoscrizione dal 30 gennaio 2009 al 25 luglio 2009;

• per un ammontare totale di Euro 2.500.000 (duemilionicinquecentomila) e durata 36 mesi, in prenotazione dal 15 novembre al 14 dicembre 2009 e in sottoscrizione dal 15 dicembre 2009 al 26 aprile 2010.

Il Commissario Straordinario, tenuto conto della situazione economica e finanziaria della Banca e considerato che le obbligazioni non sono coperte dal sistema di garanzia dei depositi, ha disposto con delibera del 15 aprile 2010, la chiusura anticipata del collocamento, originariamente prevista per il 1 giugno 2010, a far data dal 26 aprile 2010. Contestualmente, il Commissario ha deliberato di pubblicare una integrazione al prospetto informativo relativo a tali obbligazioni, nella quale venivano indicati i provvedimenti di rigore cui era stata sottoposta la Banca.

BANCA di CREDITO dei FARMACISTI S.p.A.

12

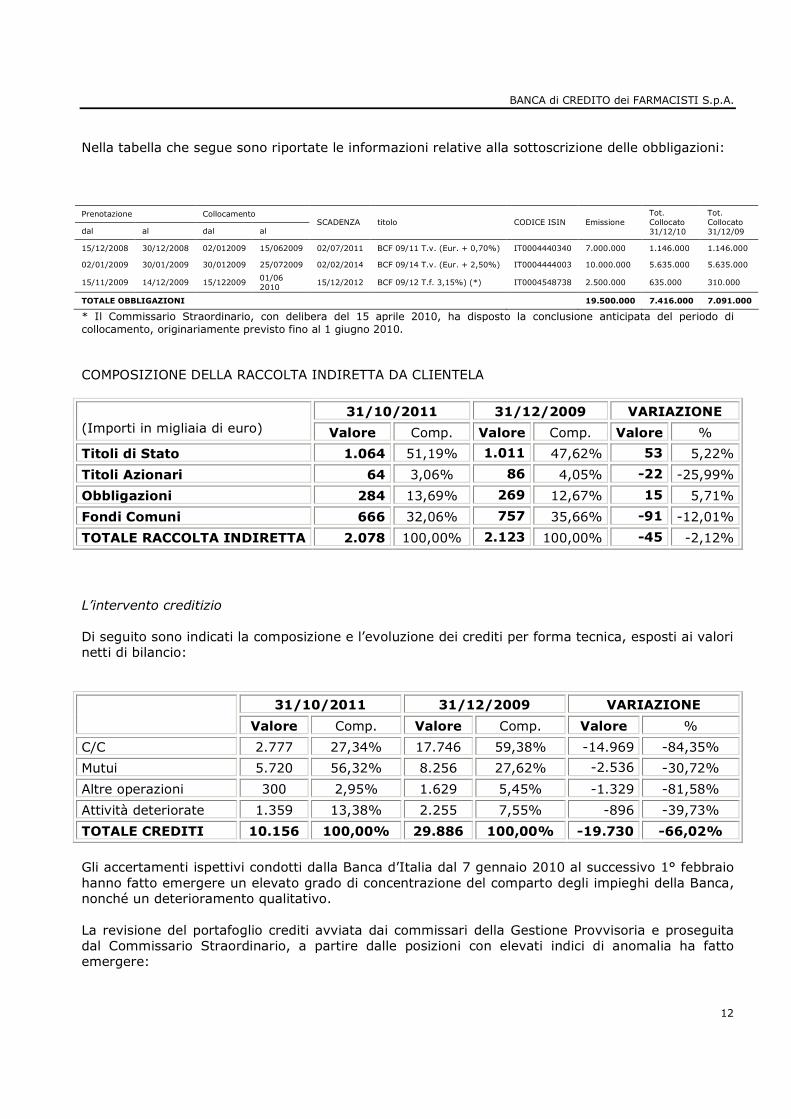

Nella tabella che segue sono riportate le informazioni relative alla sottoscrizione delle obbligazioni:

Prenotazione Collocamento

dal al dal al SCADENZA titolo CODICE ISIN Emissione

Tot. Collocato 31/12/10

Tot. Collocato 31/12/09

15/12/2008 30/12/2008 02/012009 15/062009 02/07/2011 BCF 09/11 T.v. (Eur. + 0,70%) IT0004440340 7.000.000 1.146.000 1.146.000

02/01/2009 30/01/2009 30/012009 25/072009 02/02/2014 BCF 09/14 T.v. (Eur. + 2,50%) IT0004444003 10.000.000 5.635.000 5.635.000

15/11/2009 14/12/2009 15/122009 01/06 2010

15/12/2012 BCF 09/12 T.f. 3,15%) (*) IT0004548738 2.500.000 635.000 310.000

TOTALE OBBLIGAZIONI 19.500.000 7.416.000 7.091.000

* Il Commissario Straordinario, con delibera del 15 aprile 2010, ha disposto la conclusione anticipata del periodo di collocamento, originariamente previsto fino al 1 giugno 2010.

COMPOSIZIONE DELLA RACCOLTA INDIRETTA DA CLIENTELA

31/10/2011 31/12/2009 VARIAZIONE (Importi in migliaia di euro) Valore Comp. Valore Comp. Valore %

Titoli di Stato 1.064 51,19% 1.011 47,62% 53 5,22%

Titoli Azionari 64 3,06% 86 4,05% -22 -25,99%

Obbligazioni 284 13,69% 269 12,67% 15 5,71%

Fondi Comuni 666 32,06% 757 35,66% -91 -12,01%

TOTALE RACCOLTA INDIRETTA 2.078 100,00% 2.123 100,00% -45 -2,12%

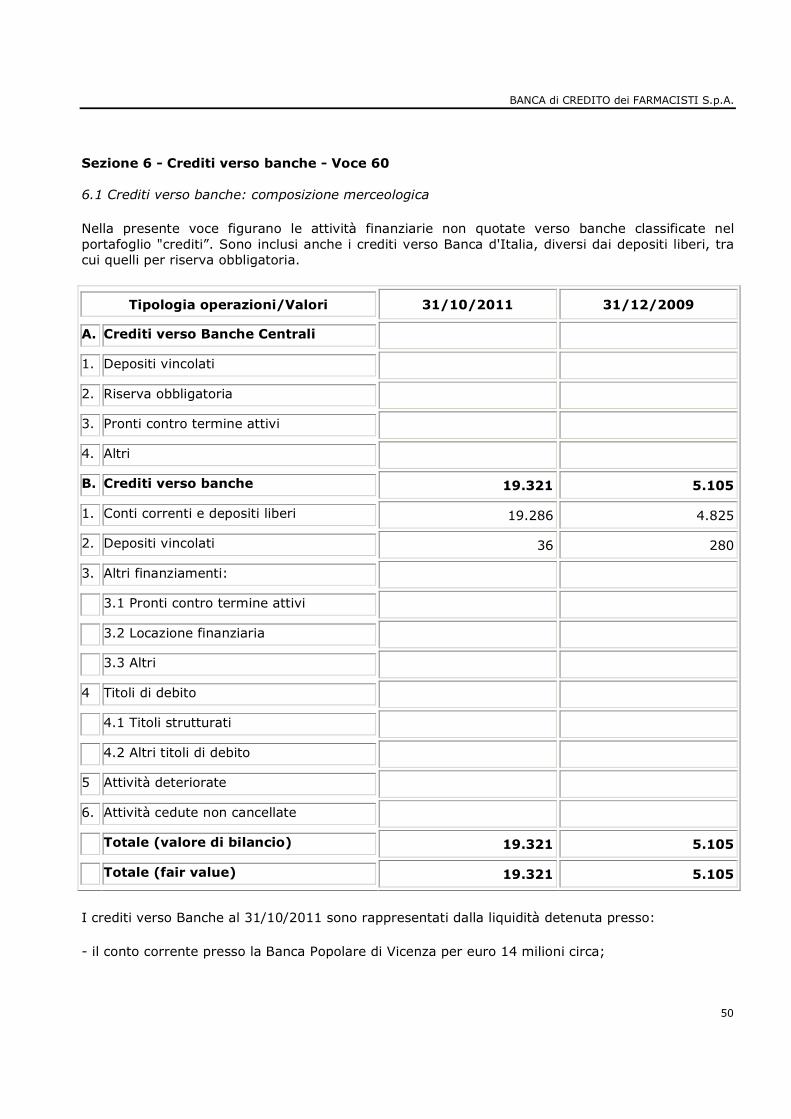

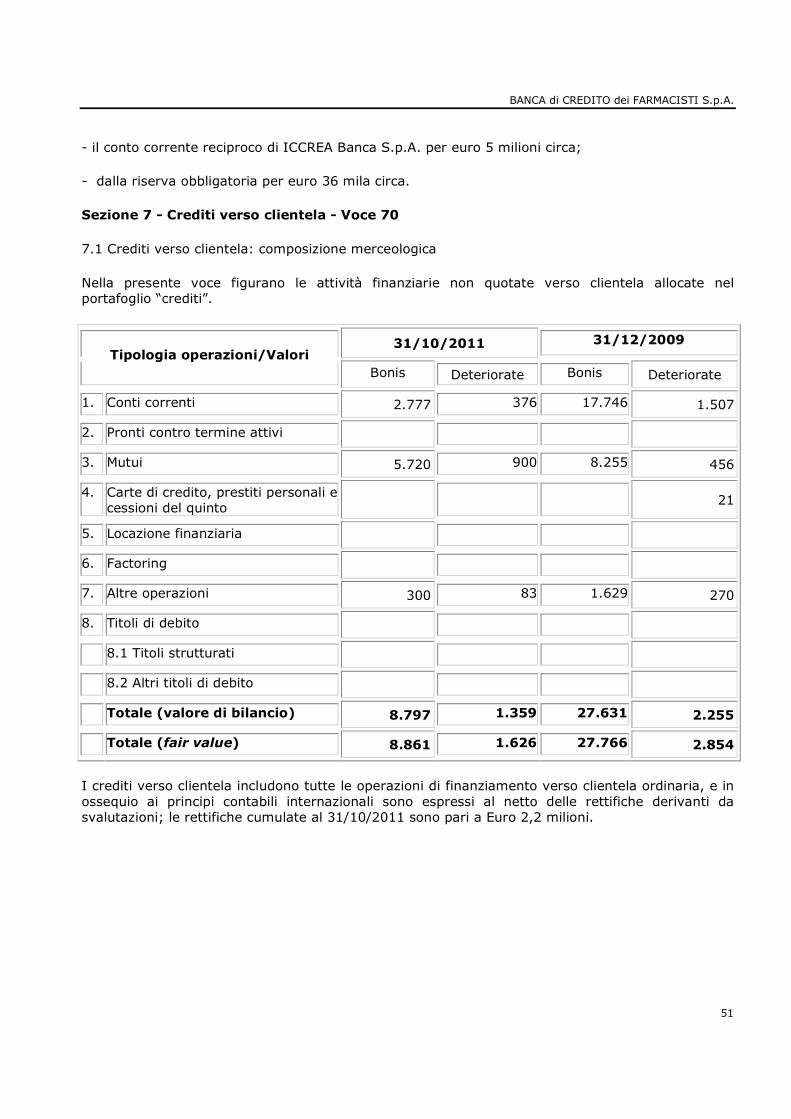

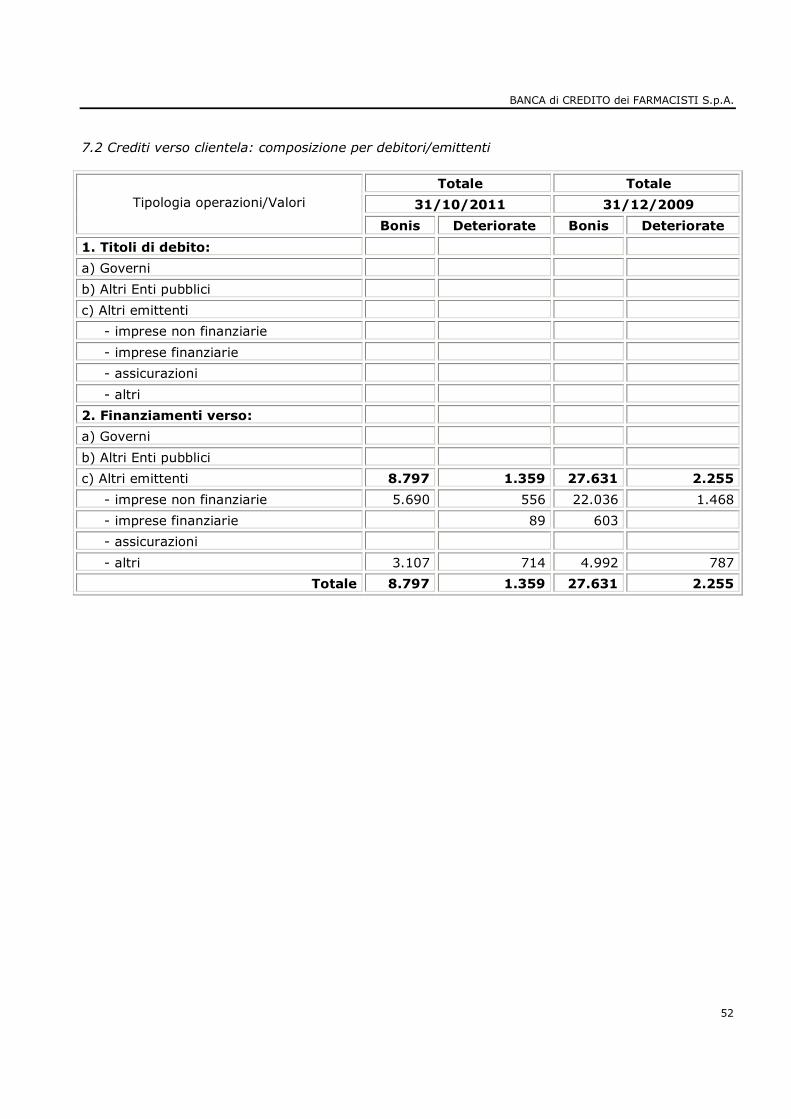

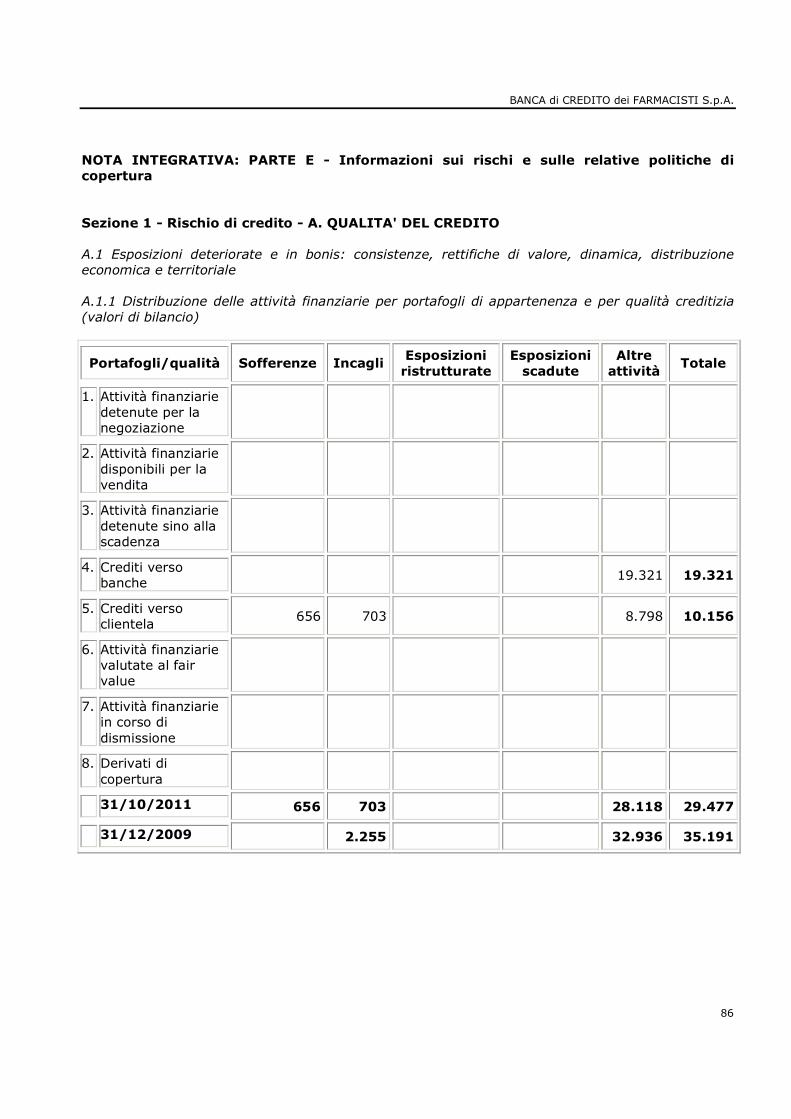

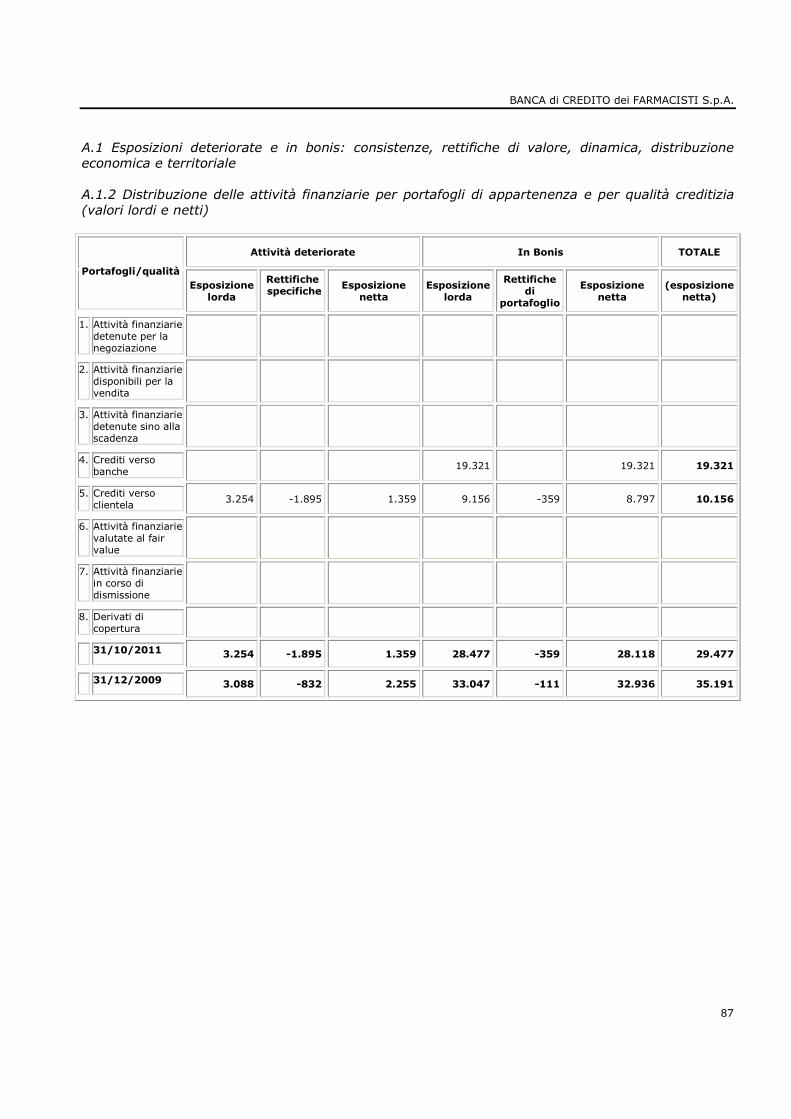

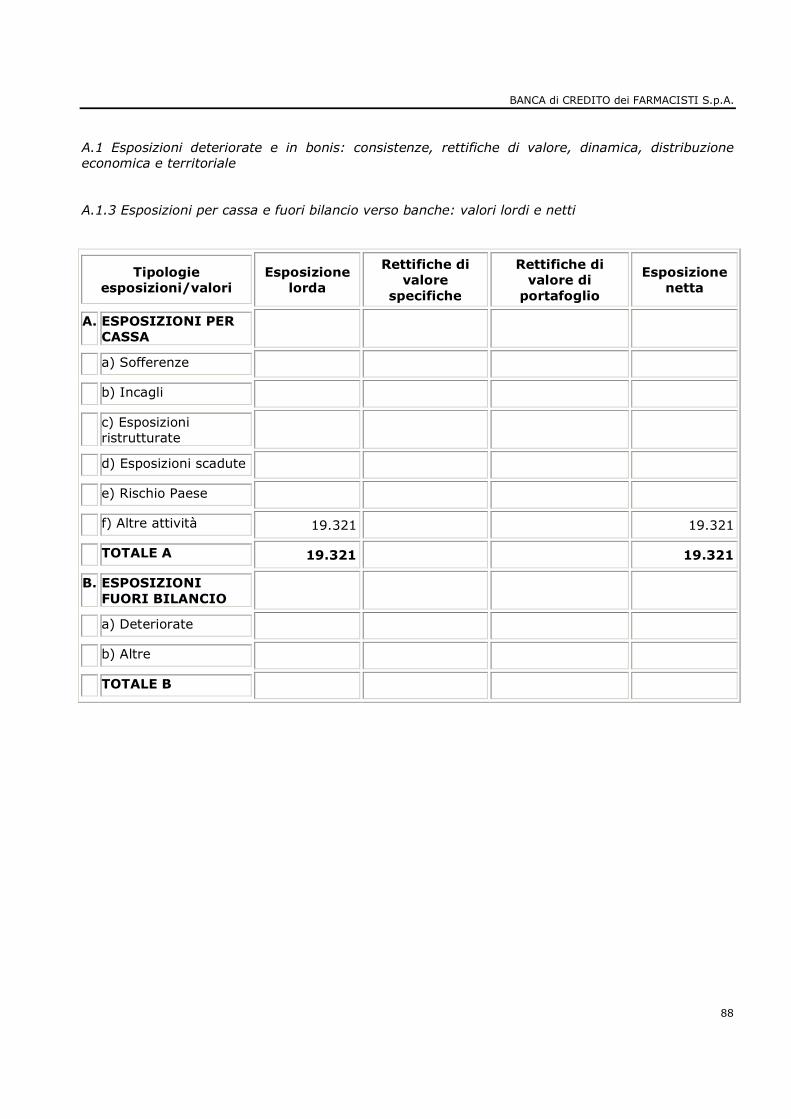

L’intervento creditizio Di seguito sono indicati la composizione e l’evoluzione dei crediti per forma tecnica, esposti ai valori netti di bilancio:

31/10/2011 31/12/2009 VARIAZIONE Valore Comp. Valore Comp. Valore %

C/C 2.777 27,34% 17.746 59,38% -14.969 -84,35%

Mutui 5.720 56,32% 8.256 27,62% -2.536 -30,72%

Altre operazioni 300 2,95% 1.629 5,45% -1.329 -81,58%

Attività deteriorate 1.359 13,38% 2.255 7,55% -896 -39,73%

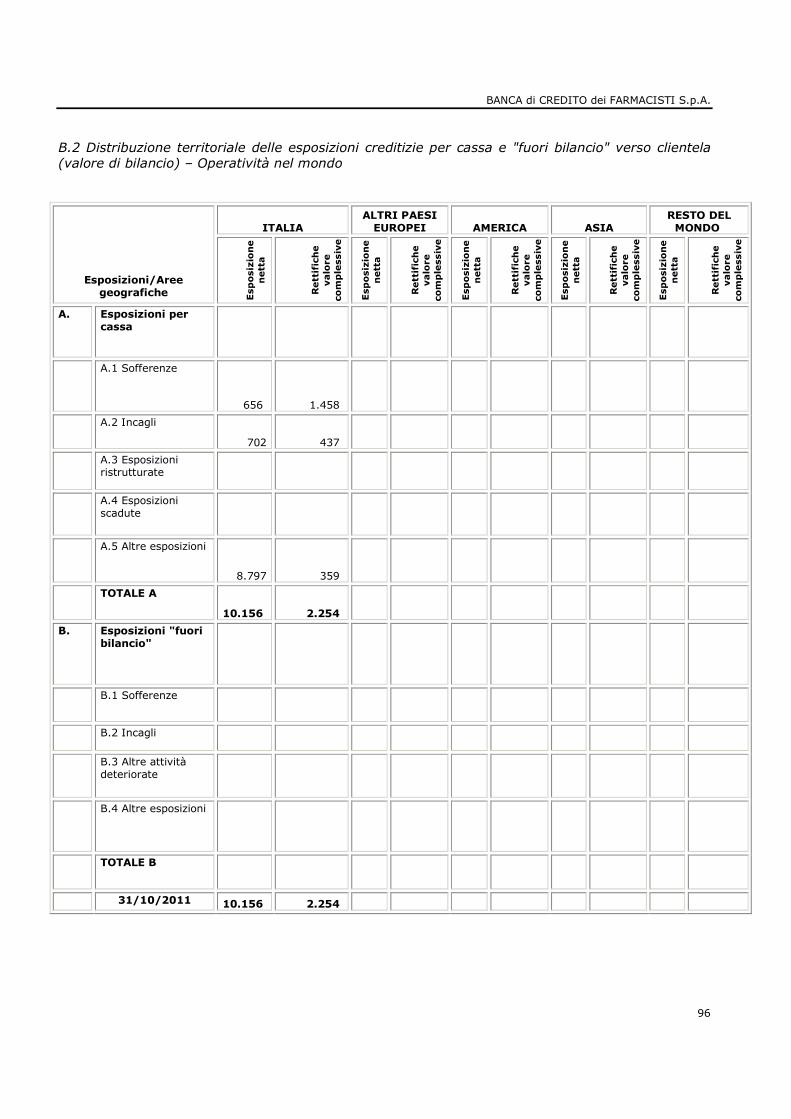

TOTALE CREDITI 10.156 100,00% 29.886 100,00% -19.730 -66,02%

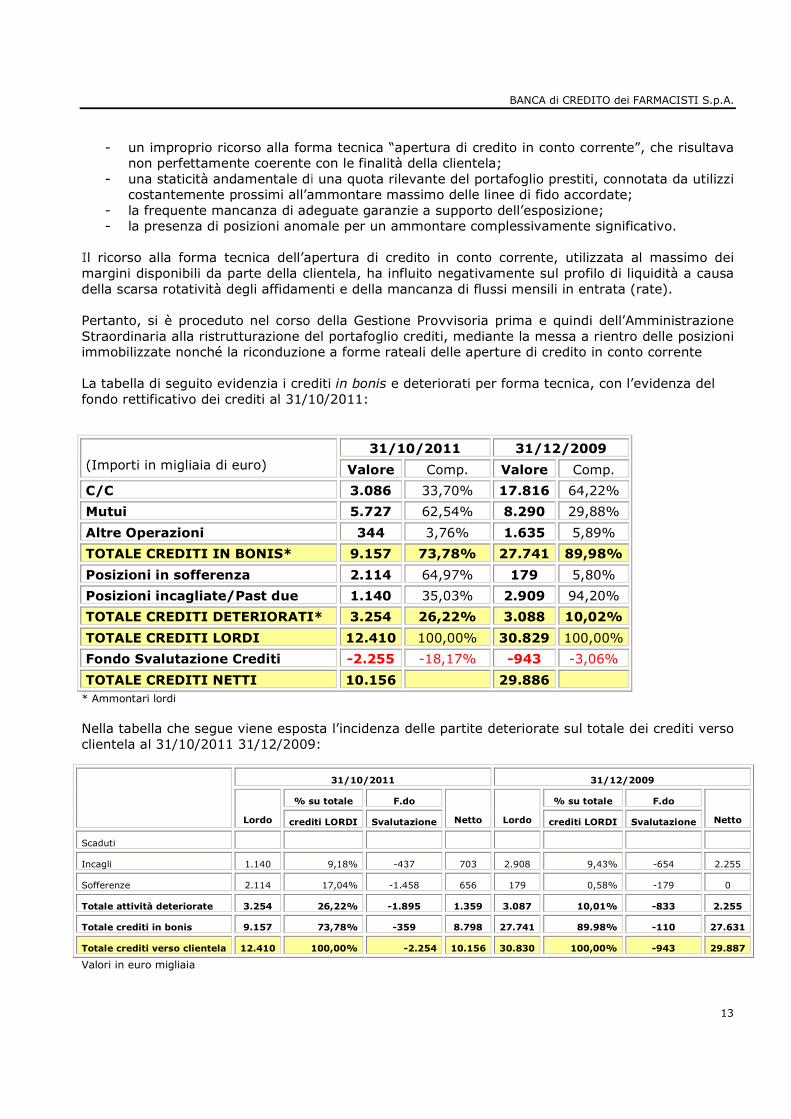

Gli accertamenti ispettivi condotti dalla Banca d’Italia dal 7 gennaio 2010 al successivo 1° febbraio hanno fatto emergere un elevato grado di concentrazione del comparto degli impieghi della Banca, nonché un deterioramento qualitativo. La revisione del portafoglio crediti avviata dai commissari della Gestione Provvisoria e proseguita dal Commissario Straordinario, a partire dalle posizioni con elevati indici di anomalia ha fatto emergere:

BANCA di CREDITO dei FARMACISTI S.p.A.

13

- un improprio ricorso alla forma tecnica “apertura di credito in conto corrente”, che risultava non perfettamente coerente con le finalità della clientela;

- una staticità andamentale di una quota rilevante del portafoglio prestiti, connotata da utilizzi costantemente prossimi all’ammontare massimo delle linee di fido accordate;

- la frequente mancanza di adeguate garanzie a supporto dell’esposizione; - la presenza di posizioni anomale per un ammontare complessivamente significativo.

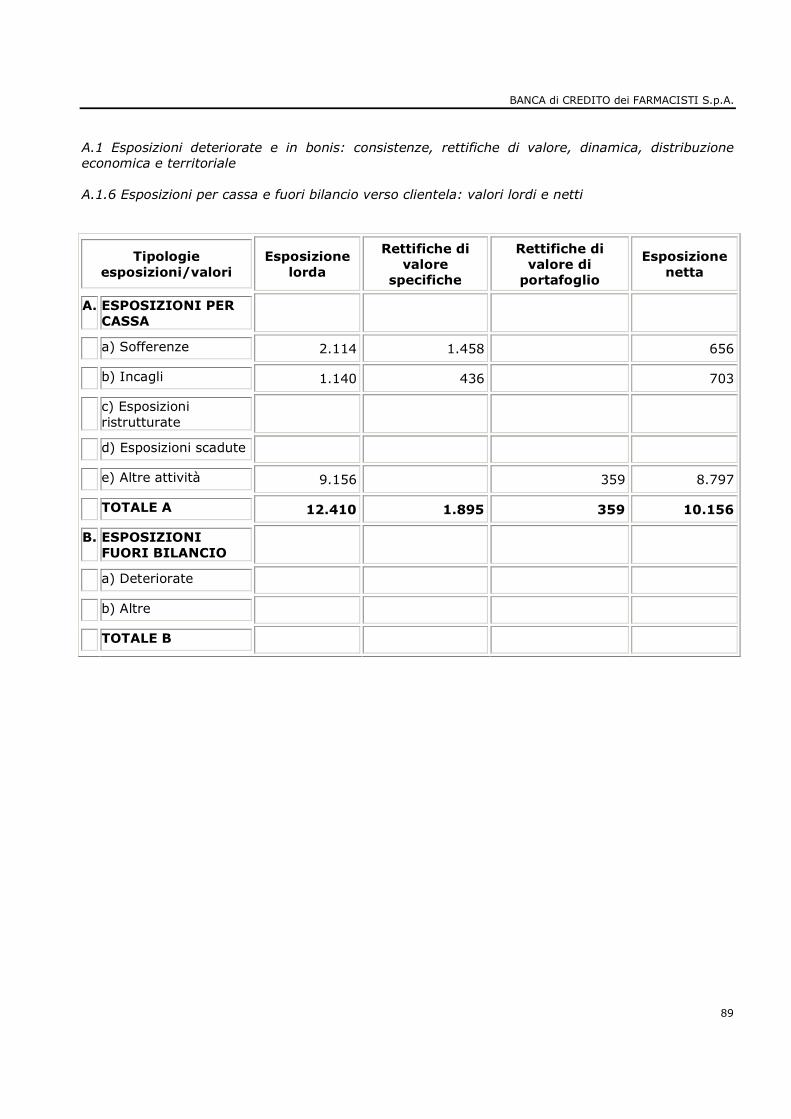

Il ricorso alla forma tecnica dell’apertura di credito in conto corrente, utilizzata al massimo dei margini disponibili da parte della clientela, ha influito negativamente sul profilo di liquidità a causa della scarsa rotatività degli affidamenti e della mancanza di flussi mensili in entrata (rate). Pertanto, si è proceduto nel corso della Gestione Provvisoria prima e quindi dell’Amministrazione Straordinaria alla ristrutturazione del portafoglio crediti, mediante la messa a rientro delle posizioni immobilizzate nonché la riconduzione a forme rateali delle aperture di credito in conto corrente La tabella di seguito evidenzia i crediti in bonis e deteriorati per forma tecnica, con l’evidenza del fondo rettificativo dei crediti al 31/10/2011:

31/10/2011 31/12/2009 (Importi in migliaia di euro) Valore Comp. Valore Comp.

C/C 3.086 33,70% 17.816 64,22%

Mutui 5.727 62,54% 8.290 29,88%

Altre Operazioni 344 3,76% 1.635 5,89%

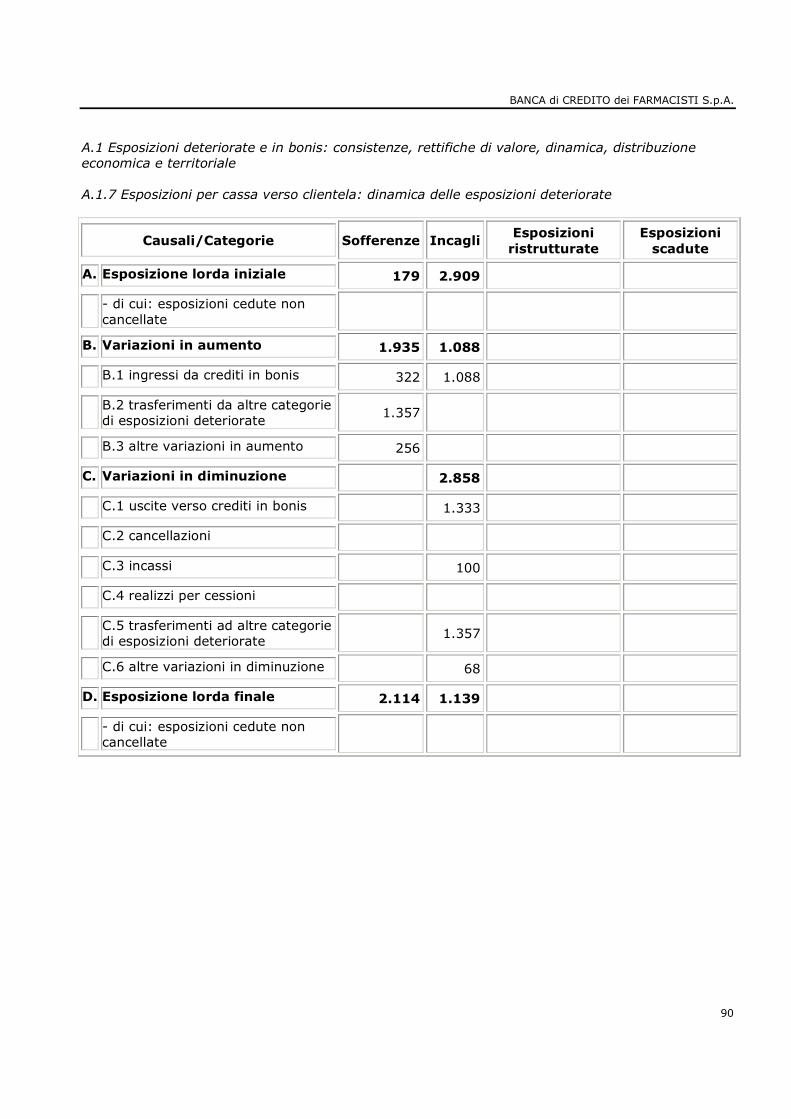

TOTALE CREDITI IN BONIS* 9.157 73,78% 27.741 89,98%

Posizioni in sofferenza 2.114 64,97% 179 5,80%

Posizioni incagliate/Past due 1.140 35,03% 2.909 94,20%

TOTALE CREDITI DETERIORATI* 3.254 26,22% 3.088 10,02%

TOTALE CREDITI LORDI 12.410 100,00% 30.829 100,00%

Fondo Svalutazione Crediti -2.255 -18,17% -943 -3,06%

TOTALE CREDITI NETTI 10.156 29.886

* Ammontari lordi

Nella tabella che segue viene esposta l’incidenza delle partite deteriorate sul totale dei crediti verso clientela al 31/10/2011 31/12/2009:

31/10/2011 31/12/2009

% su totale F.do % su totale F.do

Lordo crediti LORDI Svalutazione Netto Lordo crediti LORDI Svalutazione Netto

Scaduti

Incagli 1.140 9,18% -437 703 2.908 9,43% -654 2.255

Sofferenze 2.114 17,04% -1.458 656 179 0,58% -179 0

Totale attività deteriorate 3.254 26,22% -1.895 1.359 3.087 10,01% -833 2.255

Totale crediti in bonis 9.157 73,78% -359 8.798 27.741 89.98% -110 27.631

Totale crediti verso clientela 12.410 100,00% -2.254 10.156 30.830 100,00% -943 29.887

Valori in euro migliaia

BANCA di CREDITO dei FARMACISTI S.p.A.

14

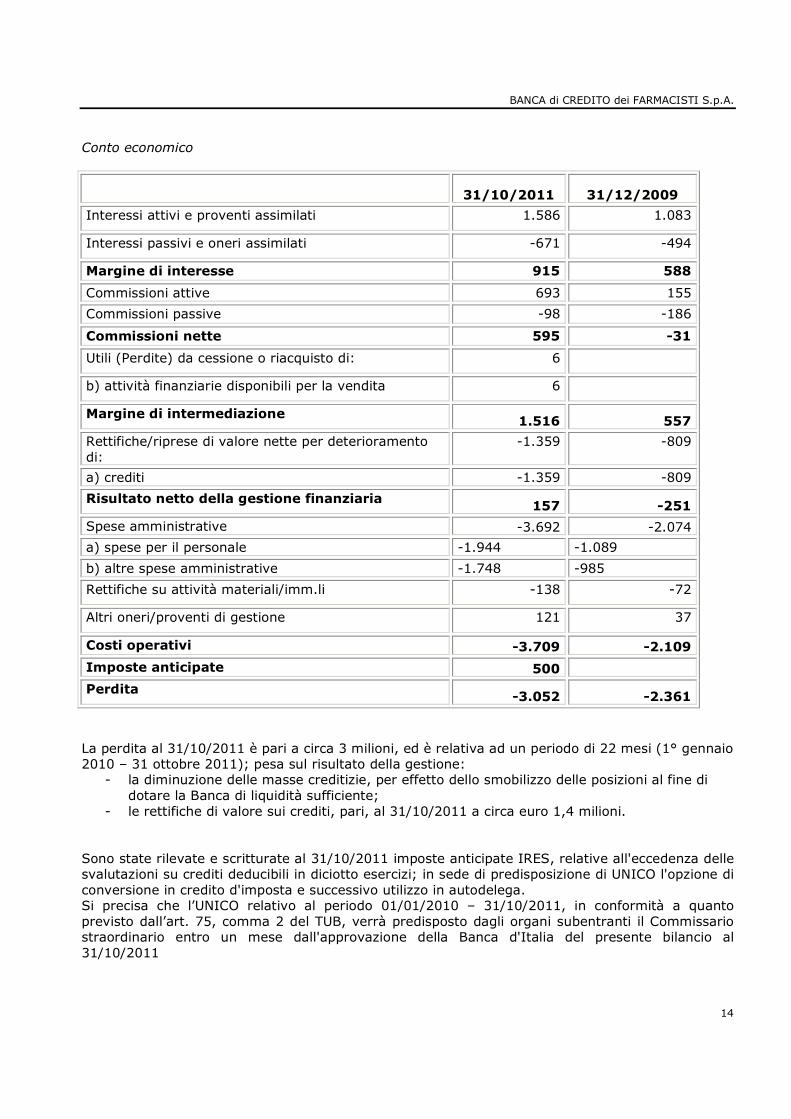

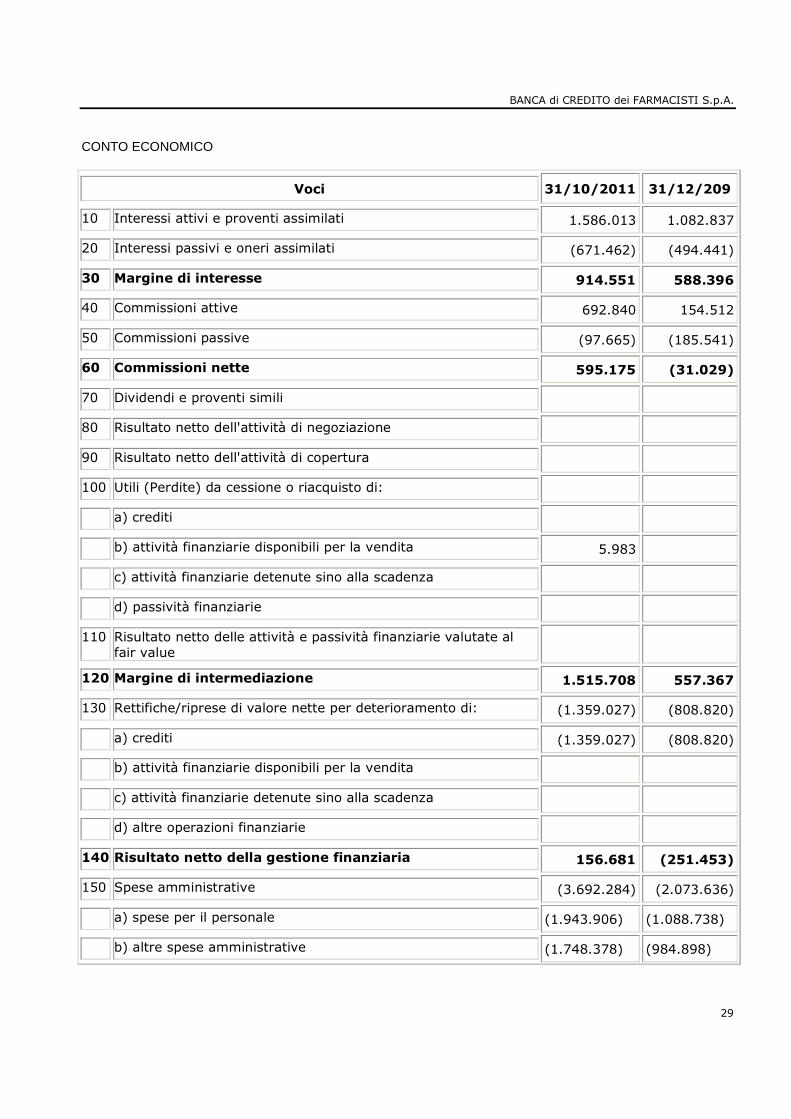

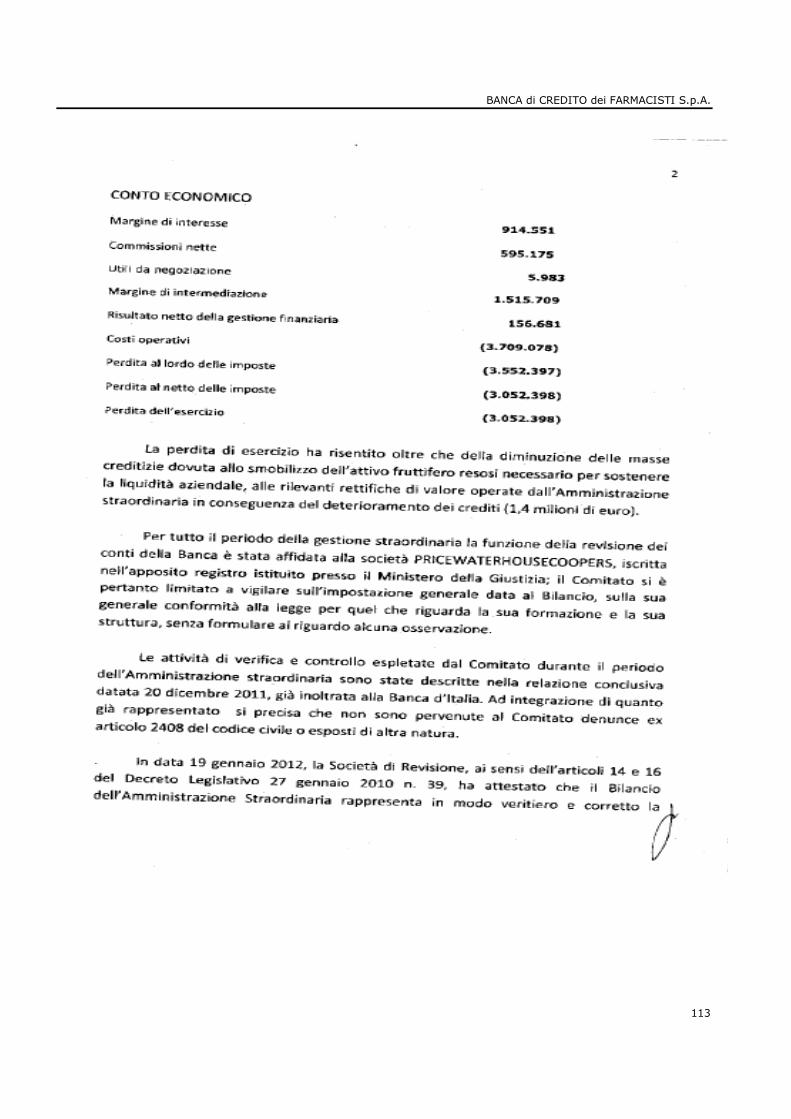

Conto economico

31/10/2011 31/12/2009

Interessi attivi e proventi assimilati 1.586 1.083

Interessi passivi e oneri assimilati -671 -494

Margine di interesse 915 588

Commissioni attive 693 155

Commissioni passive -98 -186

Commissioni nette 595 -31

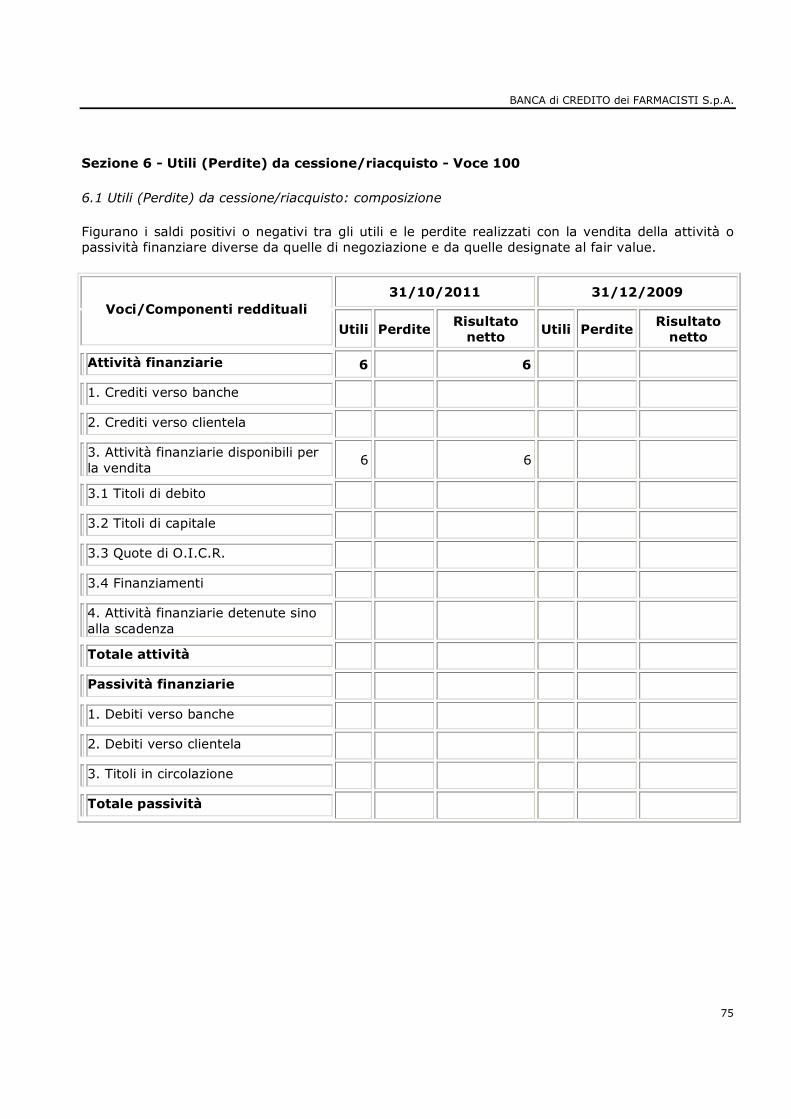

Utili (Perdite) da cessione o riacquisto di: 6

b) attività finanziarie disponibili per la vendita 6

Margine di intermediazione 1.516 557

Rettifiche/riprese di valore nette per deterioramento di:

-1.359 -809

a) crediti -1.359 -809

Risultato netto della gestione finanziaria 157 -251

Spese amministrative -3.692 -2.074

a) spese per il personale -1.944 -1.089

b) altre spese amministrative -1.748 -985

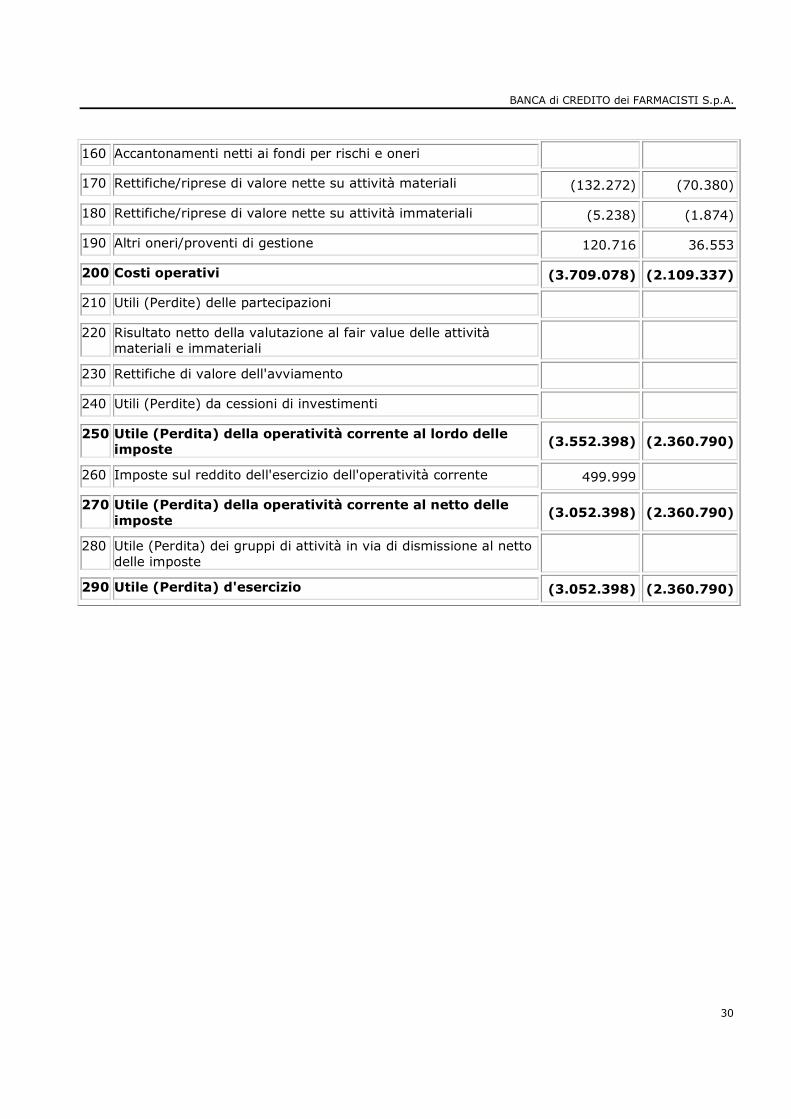

Rettifiche su attività materiali/imm.li -138 -72

Altri oneri/proventi di gestione 121 37

Costi operativi -3.709 -2.109

Imposte anticipate 500

Perdita -3.052 -2.361

La perdita al 31/10/2011 è pari a circa 3 milioni, ed è relativa ad un periodo di 22 mesi (1° gennaio 2010 – 31 ottobre 2011); pesa sul risultato della gestione:

- la diminuzione delle masse creditizie, per effetto dello smobilizzo delle posizioni al fine di dotare la Banca di liquidità sufficiente;

- le rettifiche di valore sui crediti, pari, al 31/10/2011 a circa euro 1,4 milioni. Sono state rilevate e scritturate al 31/10/2011 imposte anticipate IRES, relative all'eccedenza delle svalutazioni su crediti deducibili in diciotto esercizi; in sede di predisposizione di UNICO l'opzione di conversione in credito d'imposta e successivo utilizzo in autodelega. Si precisa che l’UNICO relativo al periodo 01/01/2010 – 31/10/2011, in conformità a quanto previsto dall’art. 75, comma 2 del TUB, verrà predisposto dagli organi subentranti il Commissario straordinario entro un mese dall'approvazione della Banca d'Italia del presente bilancio al 31/10/2011

BANCA di CREDITO dei FARMACISTI S.p.A.

15

INTERESSI NETTI

31/10/2011 31/12/2009

Interessi attivi e proventi assimilati 1.586 1.083

Interessi passivi e oneri assimilati -671 -494

Margine di interesse 915 588

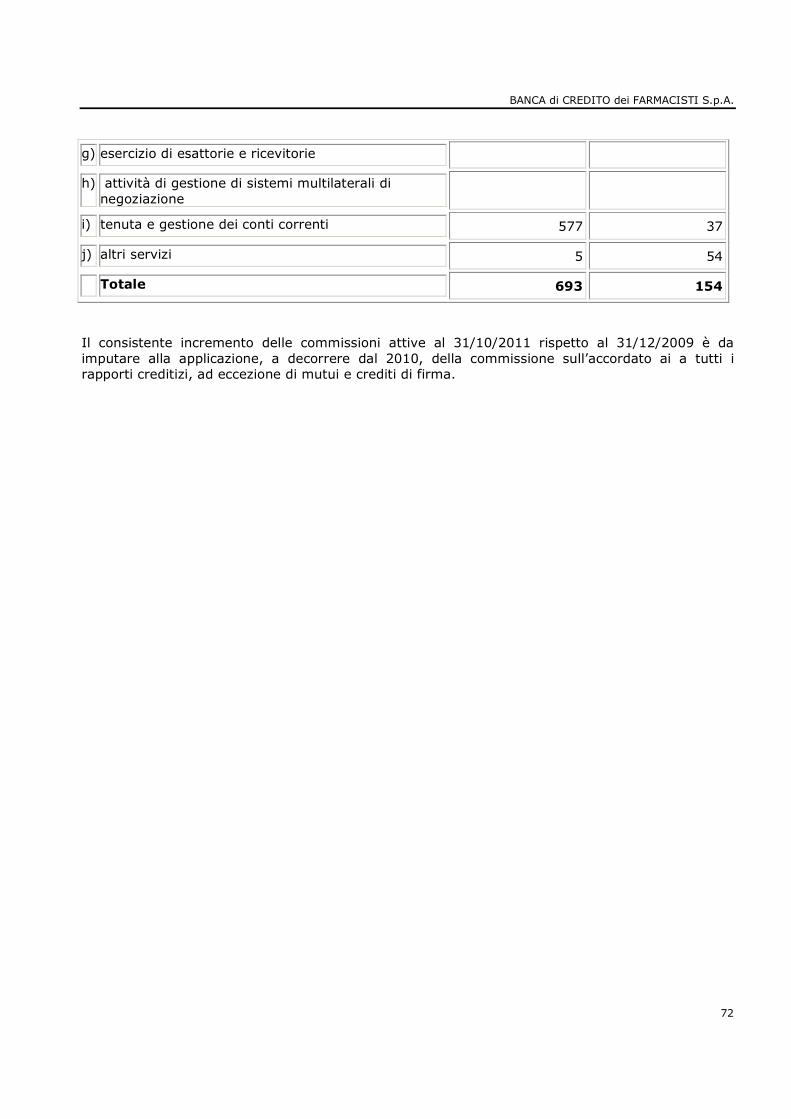

La contrazione degli interessi attivi nel corso del periodo chiuso al 31/10/2011 è da imputare alla diminuzione dei crediti verso clientela, per effetto dello smobilizzo delle posizioni creditizie nel corso del 2010-2011. Il sostanziale mantenimento del costo per la remunerazione della raccolta, nonostante il deflusso della stessa nel corso della procedura, è dovuto al comparto obbligazionario, che rappresenta al 31/10/2011 circa il 47% della raccolta diretta della BCF. COMMISSIONI NETTE

31/10/2011 31/12/2009

Commissioni attive 693 155

Commissioni passive -98 -186

Commissioni nette 595 -31

Le commissioni nette mostrano al 31/10/2011 un consistente incremento rispetto al 31/12/2009, dove addirittura presentavano un saldo negativo; ciò è da imputare alle misure intraprese dai commissari della Gestione Provvisoria prima e quindi dal Commissario straordinario, misure volte al ripristino di condizioni di equilibrio reddituale della banca:

- recesso immediato, ai sensi dell’art. 1467 c.c., da una convenzione con una finanziaria ex art. 106 TUB, nonché azionista della Banca. La convenzione stipulata dalla Banca in data 1 febbraio 2009, prevedeva l’applicazione di condizioni particolarmente vantaggiose a favore dei soci della finanziaria nonché la retrocessione del 50% alla finanziaria stessa dello spread applicato sulle linee di credito utilizzate. L’ammontare di tale retrocessione al 31 dicembre 2009 era pari a circa Euro 134 mila;

- applicazione a tutti i rapporti creditizi, ad eccezione di mutui e crediti di firma, della commissione sull’accordato in misura pari allo 0,16% mensile a decorrere dal 2010.

BANCA di CREDITO dei FARMACISTI S.p.A.

16

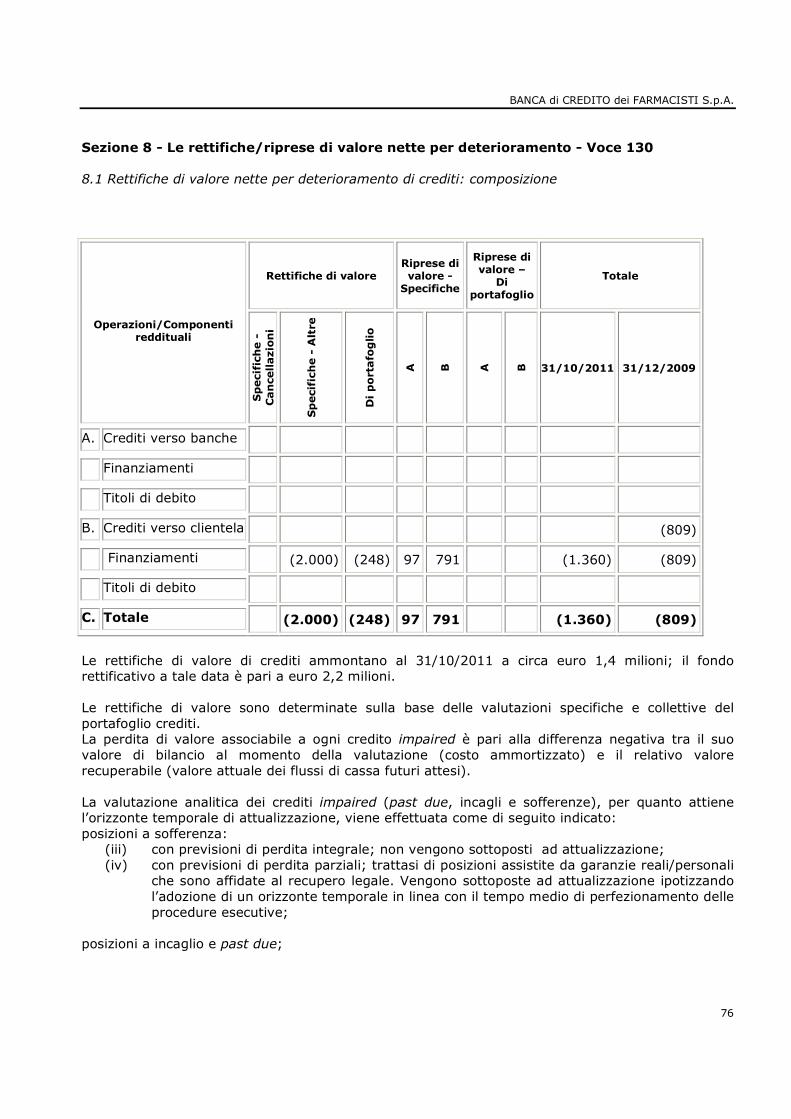

RETTIFICHE DI VALORE DEI CREDITI

31/10/2011 31/12/2009

Rettifiche di valore nette per deterioramento di CREDITI

-1.359 -809

Le rettifiche di valore di crediti ammontano al 31/10/2011 a circa euro 1,4 milioni; il fondo rettificativo a tale data è pari a euro 2,2 milioni. Le rettifiche di valore sono determinate sulla base delle valutazioni analitiche e collettive del portafoglio crediti. La perdita di valore associabile a ogni credito impaired è pari alla differenza negativa tra il suo valore di bilancio al momento della valutazione (costo ammortizzato) e il relativo valore recuperabile (valore attuale dei flussi di cassa futuri attesi). La valutazione analitica dei crediti impaired (past due, incagli e sofferenze), per quanto attiene l’orizzonte temporale di attualizzazione, viene effettuata come di seguito indicato: posizioni a sofferenza:

(i) con previsioni di perdita integrale; non vengono sottoposti ad attualizzazione; (ii) con previsioni di perdita parziali; trattasi di posizioni assistite da garanzie reali/personali

che sono affidate al recupero legale. Vengono sottoposte ad attualizzazione, ipotizzando l’adozione di un orizzonte temporale in linea con il tempo medio di perfezionamento delle procedure esecutive;

posizioni a incaglio e past due;

(i) posizioni di fido di conto corrente; l’orizzonte temporale di attualizzazione viene individuato nella scadenza del 31/12, data nella quale le posizioni verranno soggette al prossimo riesame ai fini impairment;

(ii) posizioni a rientro graduale; l’attualizzazione tiene conto della scadenza del piano originario.

Per quanto attiene le valutazioni collettive di portafoglio, BCF ha applicato al 31/10/2011 la percentuale dello 0,45% contro quella dello 0,40% applicata al 31/12/2009; in particolare, considerato l’attuale contesto macroeconomico e stante l’impossibilità di avvalersi di una metodologia valutativa basata su evidenze storico-statistiche in considerazione della storia recente della Banca, si è ritenuto di utilizzare per il bilancio al 31/10/2011 una copertura per i crediti in bonis pari allo 0,45%. Tale percentuale di copertura è in linea con quanto utilizzato da Farbanca S.p.A (banca del settore farmaceutico, appartenente al Gruppo Banca Popolare di Vicenza. L’ammontare delle rettifiche collettive al 31/10/2011 è pari a euro 359 mila circa e includono maggiori accantonamenti di numero 4 posizioni (pari a euro 800 mila circa) che successivamente alla chiusura del bilancio hanno evidenziato criticità tali da necessitare di una maggiore copertura (pari a circa euro 320 mila).

BANCA di CREDITO dei FARMACISTI S.p.A.

17

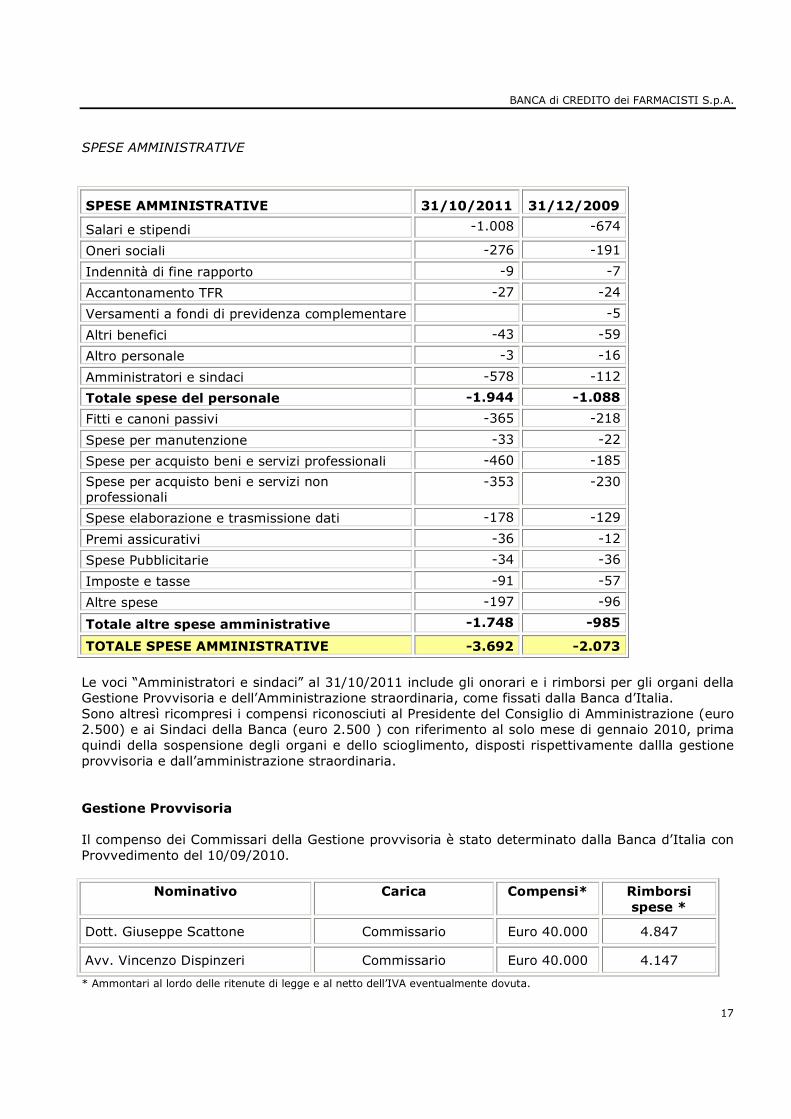

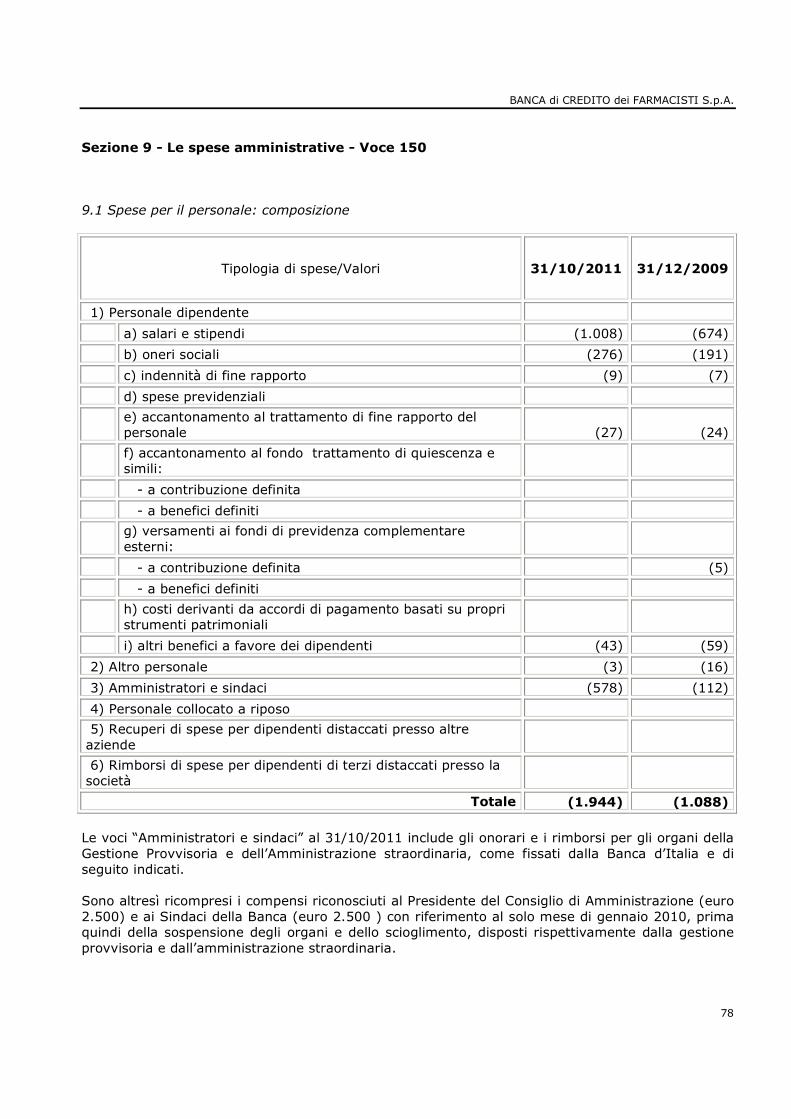

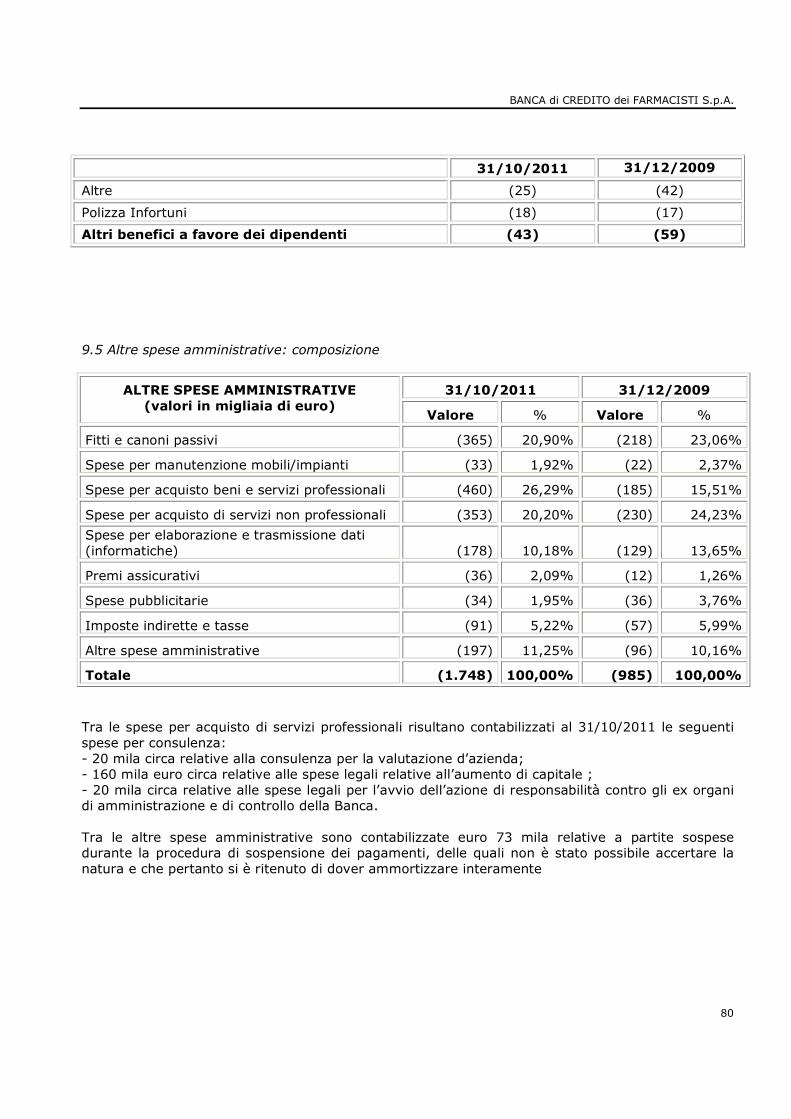

SPESE AMMINISTRATIVE

SPESE AMMINISTRATIVE 31/10/2011 31/12/2009

Salari e stipendi -1.008 -674

Oneri sociali -276 -191

Indennità di fine rapporto -9 -7

Accantonamento TFR -27 -24

Versamenti a fondi di previdenza complementare -5

Altri benefici -43 -59

Altro personale -3 -16

Amministratori e sindaci -578 -112

Totale spese del personale -1.944 -1.088

Fitti e canoni passivi -365 -218

Spese per manutenzione -33 -22

Spese per acquisto beni e servizi professionali -460 -185

Spese per acquisto beni e servizi non professionali

-353 -230

Spese elaborazione e trasmissione dati -178 -129

Premi assicurativi -36 -12

Spese Pubblicitarie -34 -36

Imposte e tasse -91 -57

Altre spese -197 -96

Totale altre spese amministrative -1.748 -985

TOTALE SPESE AMMINISTRATIVE -3.692 -2.073

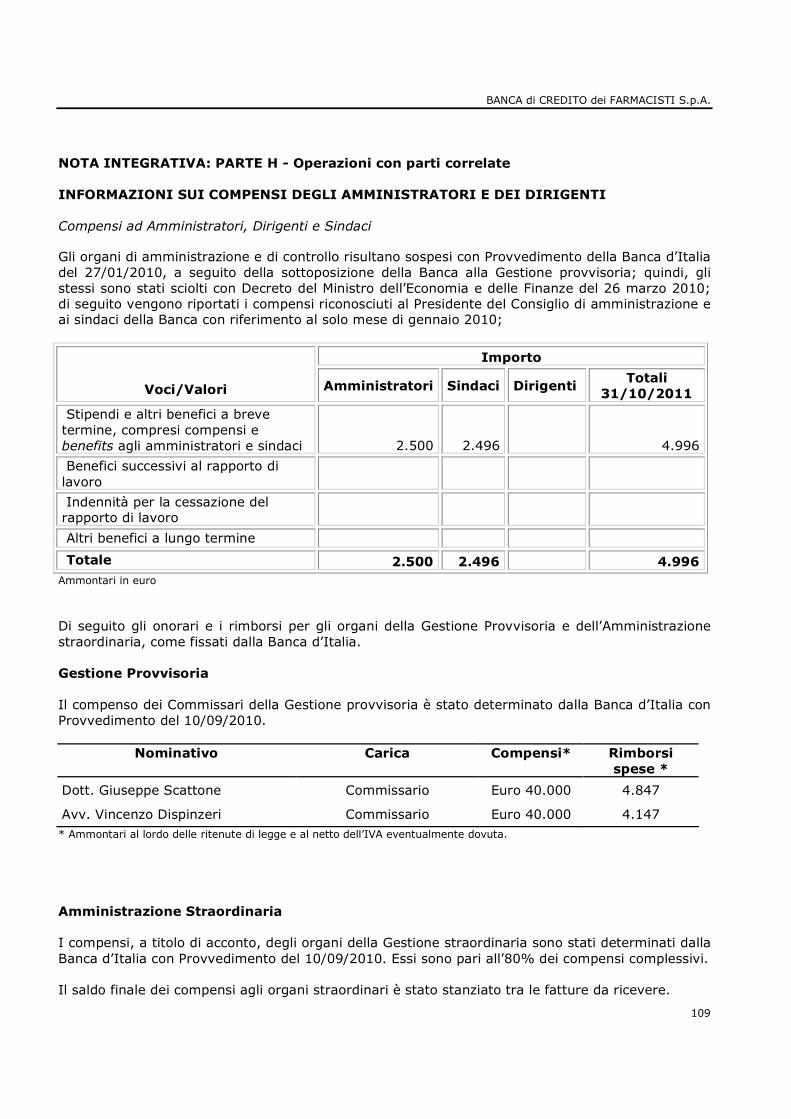

Le voci “Amministratori e sindaci” al 31/10/2011 include gli onorari e i rimborsi per gli organi della Gestione Provvisoria e dell’Amministrazione straordinaria, come fissati dalla Banca d’Italia. Sono altresì ricompresi i compensi riconosciuti al Presidente del Consiglio di Amministrazione (euro 2.500) e ai Sindaci della Banca (euro 2.500 ) con riferimento al solo mese di gennaio 2010, prima quindi della sospensione degli organi e dello scioglimento, disposti rispettivamente dallla gestione provvisoria e dall’amministrazione straordinaria. Gestione Provvisoria Il compenso dei Commissari della Gestione provvisoria è stato determinato dalla Banca d’Italia con Provvedimento del 10/09/2010.

Nominativo Carica Compensi* Rimborsi spese *

Dott. Giuseppe Scattone Commissario Euro 40.000 4.847

Avv. Vincenzo Dispinzeri Commissario Euro 40.000 4.147

* Ammontari al lordo delle ritenute di legge e al netto dell’IVA eventualmente dovuta.

BANCA di CREDITO dei FARMACISTI S.p.A.

18

Amministrazione Straordinaria I compensi, a titolo di acconto, degli organi della Gestione straordinaria è stato determinato dalla Banca d’Italia con Provvedimento del 10/09/2010. Il costo degli organi a finire è stato comunicato dal Commissario e specularmente stanziato tra le fatture da ricevere.

Nominativo Carica Compensi* - Acconto

Compensi* - totale

Rimborsi spese *

Avv. Vincenzo Dispinzeri Commissario Straordinario

164.667 209.000 35.196

Dott. Giuseppe Scattone Presidente del Comitato di Sorveglianza 31.668 41.000 7.989

Dott. Giuseppe Perini Componente del Comitato di Sorveglianza 31.667 41.000 1.250

Avv. Pietro Cavasola Componente del Comitato di Sorveglianza 31.666 41.000 124

* Ammontari al lordo delle ritenute di legge e al netto dell’IVA eventualmente dovuta. Tra le spese per acquisto di servizi professionali risultano contabilizzati al 31/10/2011 le seguenti spese per consulenza: - 20 mila circa relative alla consulenza per la valutazione d’azienda; - 160 mila euro circa relative alle spese legali relative all’aumento di capitale ; - 20 mila circa relative alle spese legali per l’avvio dell’azione di responsabilità contro gli ex organi di amministrazione e di controllo della Banca. Tra le altre spese amministrative sono contabilizzate euro 73 mila relative a partite sospese durante la procedura di sospensione dei pagamenti, delle quali non è stato possibile accertare la natura e che pertanto si è ritenuto di dover ammortizzare interamente.

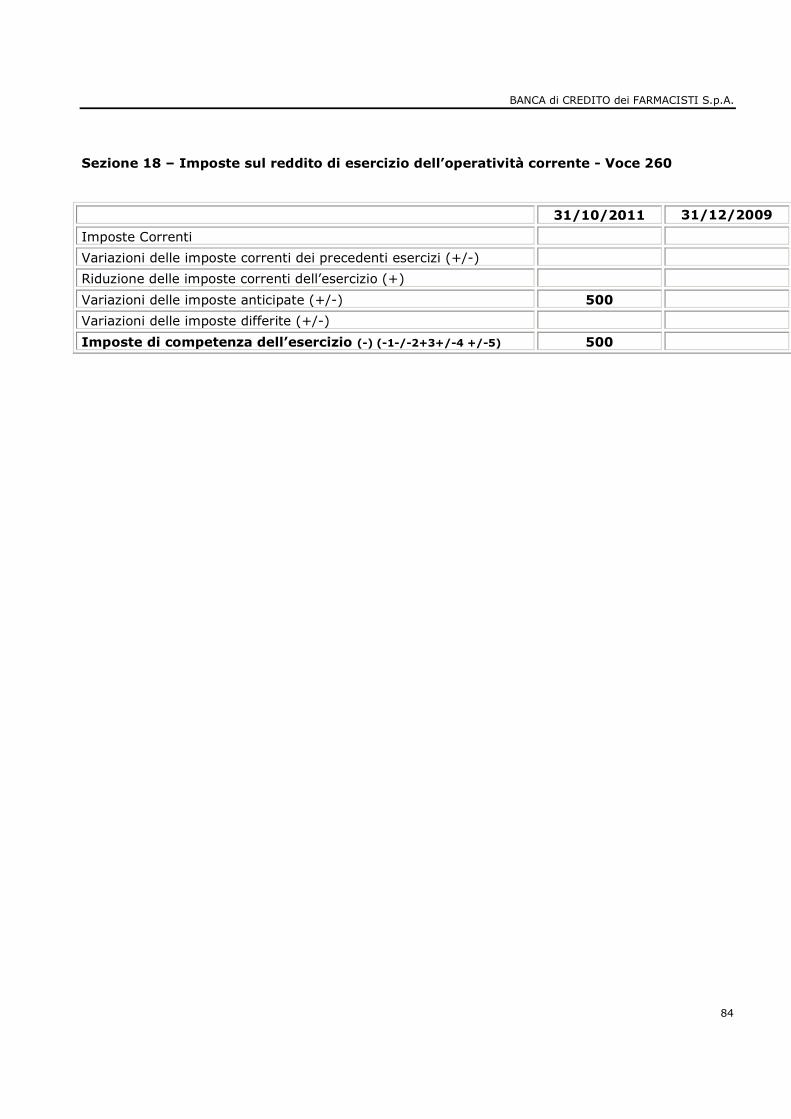

Fiscalità corrente e differita

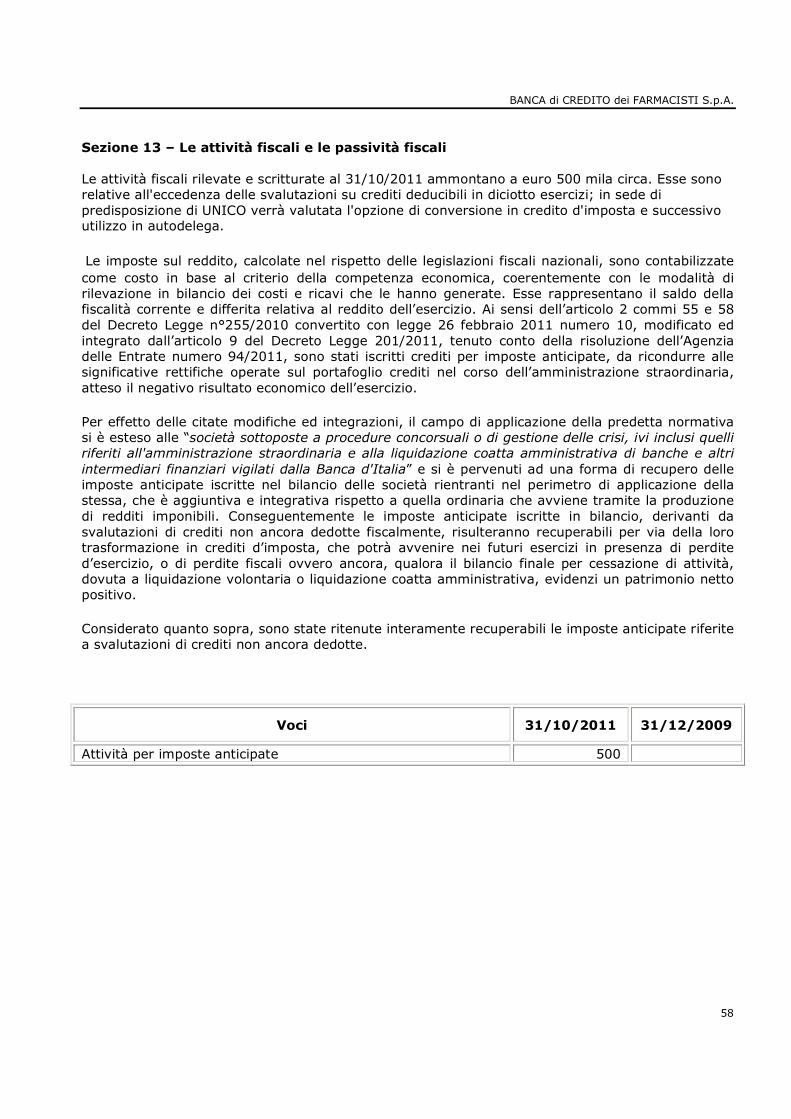

Le attività fiscali rilevate e scritturate al 31/10/2011 ammontano a euro 500 mila circa. Esse sono relative all'eccedenza delle svalutazioni su crediti deducibili in diciotto esercizi; in sede di predisposizione di UNICO verrà valutata l'opzione di conversione in credito d'imposta e successivo utilizzo in autodelega.

Le imposte sul reddito, calcolate nel rispetto delle legislazioni fiscali nazionali, sono contabilizzate

come costo in base al criterio della competenza economica, coerentemente con le modalità di rilevazione in bilancio dei costi e ricavi che le hanno generate. Esse rappresentano il saldo della fiscalità corrente e differita relativa al reddito dell’esercizio. Ai sensi dell’articolo 2 commi 55 e 58 del Decreto Legge n°255/2010 convertito con legge 26 febbraio 2011 numero 10, modificato ed

BANCA di CREDITO dei FARMACISTI S.p.A.

19

integrato dall’articolo 9 del Decreto Legge 201/2011, tenuto conto della risoluzione dell’Agenzia delle Entrate numero 94/2011, sono stati iscritti crediti per imposte anticipate, da ricondurre alle significative rettifiche operate sul portafoglio crediti nel corso dell’amministrazione straordinaria, atteso il negativo risultato economico dell’esercizio.

Per effetto delle citate modifiche ed integrazioni, il campo di applicazione della predetta normativa si è esteso alle “società sottoposte a procedure concorsuali o di gestione delle crisi, ivi inclusi quelli riferiti all'amministrazione straordinaria e alla liquidazione coatta amministrativa di banche e altri intermediari finanziari vigilati dalla Banca d'Italia” e si è pervenuti ad una forma di recupero delle imposte anticipate iscritte nel bilancio delle società rientranti nel perimetro di applicazione della stessa, che è aggiuntiva e integrativa rispetto a quella ordinaria che avviene tramite la produzione di redditi imponibili. Conseguentemente le imposte anticipate iscritte in bilancio, derivanti da svalutazioni di crediti non ancora dedotte fiscalmente, risulteranno recuperabili per via della loro trasformazione in crediti d’imposta, che potrà avvenire nei futuri esercizi in presenza di perdite d’esercizio, o di perdite fiscali ovvero ancora, qualora il bilancio finale per cessazione di attività, dovuta a liquidazione volontaria o liquidazione coatta amministrativa, evidenzi un patrimonio netto positivo.

Considerato quanto sopra, sono state ritenute interamente recuperabili le imposte anticipate riferite a svalutazioni di crediti non ancora dedotte.

Voci 31/10/2011 31/12/2009

Imposte 500

Altri rischi Gestione dei Reclami Nel corso del 2010 e del 2011 la Banca è stata interessata da n. 4 reclami, di cui n. 2 nel 2010 e n. 2 nel 2011. Tutti i reclami presentati dalla clientela risultano chiusi. Non risultano pervenuti reclami relativi alla prestazione dei servizi di investimento. Nessun cliente ha presentato ricorso agli appositi organi di risoluzione stragiudiziale delle controversie (Arbitro bancario Finanziario, Conciliatore Bancario Finanziario, Ombudsman Giurì Bancario, Arbitrato), cui la Banca aderisce da tempo. Gestione del rischio di non conformità alle norme La Funzione di Controllo di Conformità alle norme è stata istituita nel corso del 2008. Applicando il principio di proporzionalità la Funzione è stata assegnata al Reparto Pianificazione, Controllo di gestione e Risk Management.

BANCA di CREDITO dei FARMACISTI S.p.A.

20

La Funzione ha la responsabilità di valutare l’adeguatezza alle procedure, dei processi e dell’organizzazione interna al fine di prevenire il rischio di incorrere in sanzioni, perdite patrimoniali o danni alla reputazione o all’immagine derivanti dalla violazione di normative esterne (leggi, regolamenti, provvedimenti delle Autorità di Vigilanza) e di autoregolamentazione (statuti, codici di condotta, regolamentazione aziendale). Nel corso del 2010, alla luce del provvedimento di Gestione Provvisoria prima e di Amministrazione Straordinaria che ha interessato la Banca, il lavoro della Funzione di Conformità è stato indirizzato alle aree e alle criticità riscontrate nell’ambito delle iniziative intraprese dal Commissario Straordinario. Le attività di verifica diretta hanno per lo più interessato la conformità delle prassi aziendali alla normativa antiriciclaggio. A tale attività si è affiancata la predisposizione dell’impianto normo-organizzativo, in esecuzione degli interventi individuati dal Commissario Straordinario. Alla funzione è ricondotta la gestione dei reclami.

***

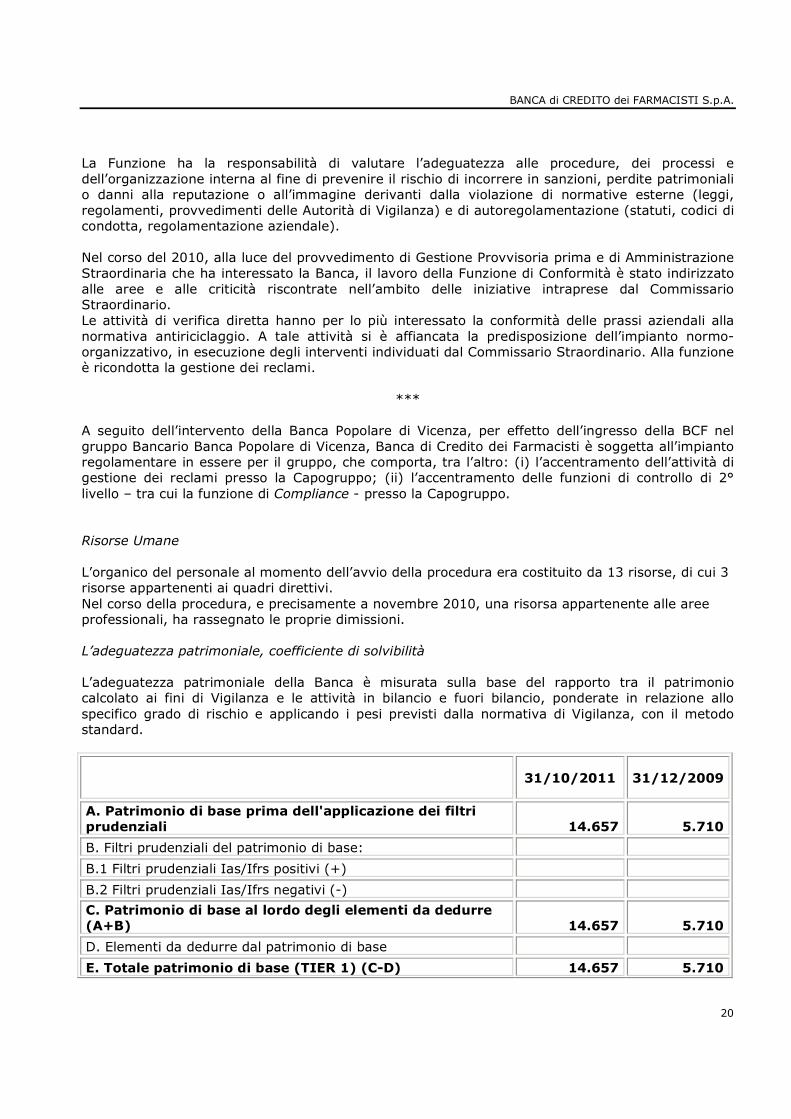

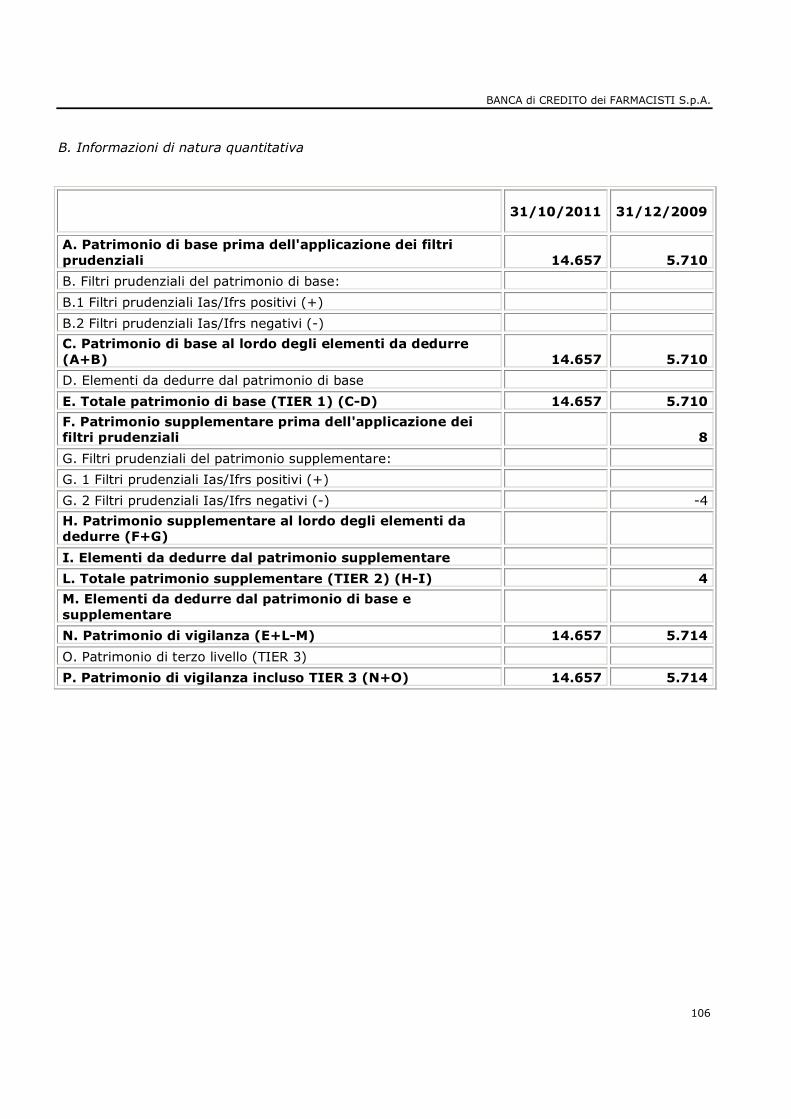

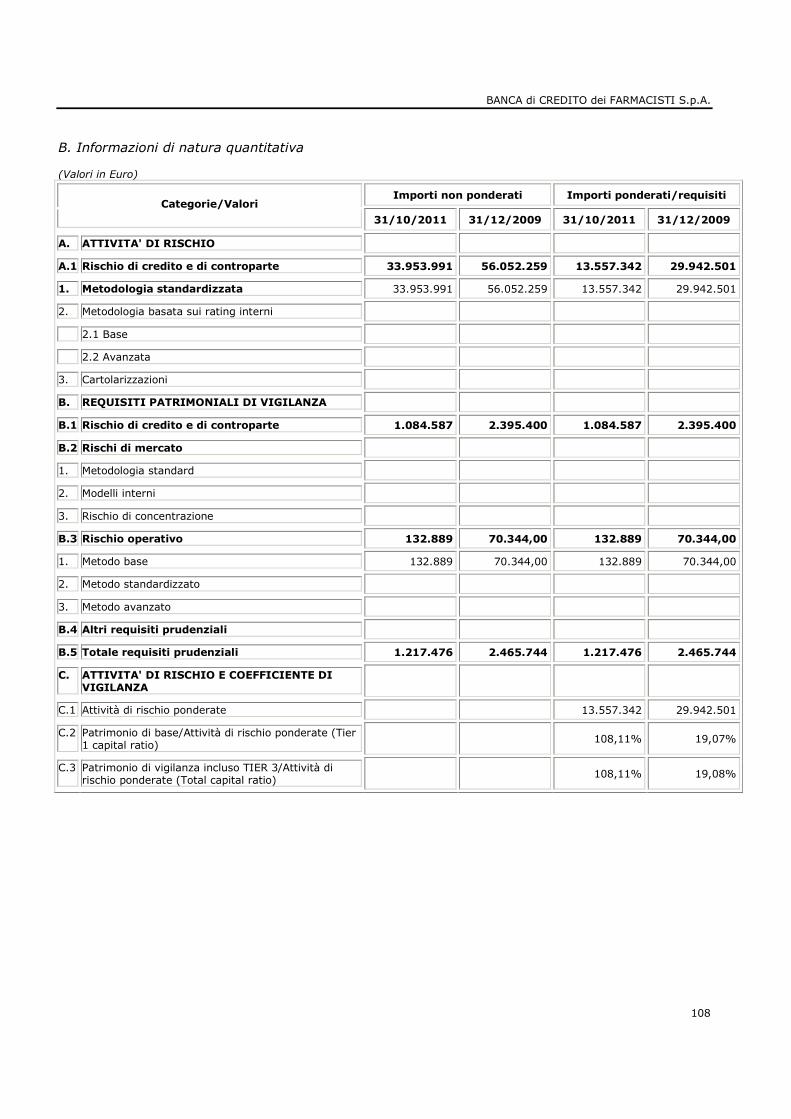

A seguito dell’intervento della Banca Popolare di Vicenza, per effetto dell’ingresso della BCF nel gruppo Bancario Banca Popolare di Vicenza, Banca di Credito dei Farmacisti è soggetta all’impianto regolamentare in essere per il gruppo, che comporta, tra l’altro: (i) l’accentramento dell’attività di gestione dei reclami presso la Capogruppo; (ii) l’accentramento delle funzioni di controllo di 2° livello – tra cui la funzione di Compliance - presso la Capogruppo. Risorse Umane L’organico del personale al momento dell’avvio della procedura era costituito da 13 risorse, di cui 3 risorse appartenenti ai quadri direttivi. Nel corso della procedura, e precisamente a novembre 2010, una risorsa appartenente alle aree professionali, ha rassegnato le proprie dimissioni. L’adeguatezza patrimoniale, coefficiente di solvibilità L’adeguatezza patrimoniale della Banca è misurata sulla base del rapporto tra il patrimonio calcolato ai fini di Vigilanza e le attività in bilancio e fuori bilancio, ponderate in relazione allo specifico grado di rischio e applicando i pesi previsti dalla normativa di Vigilanza, con il metodo standard.

31/10/2011 31/12/2009

A. Patrimonio di base prima dell'applicazione dei filtri prudenziali 14.657 5.710

B. Filtri prudenziali del patrimonio di base:

B.1 Filtri prudenziali Ias/Ifrs positivi (+)

B.2 Filtri prudenziali Ias/Ifrs negativi (-)

C. Patrimonio di base al lordo degli elementi da dedurre (A+B) 14.657 5.710

D. Elementi da dedurre dal patrimonio di base

E. Totale patrimonio di base (TIER 1) (C-D) 14.657 5.710

BANCA di CREDITO dei FARMACISTI S.p.A.

21

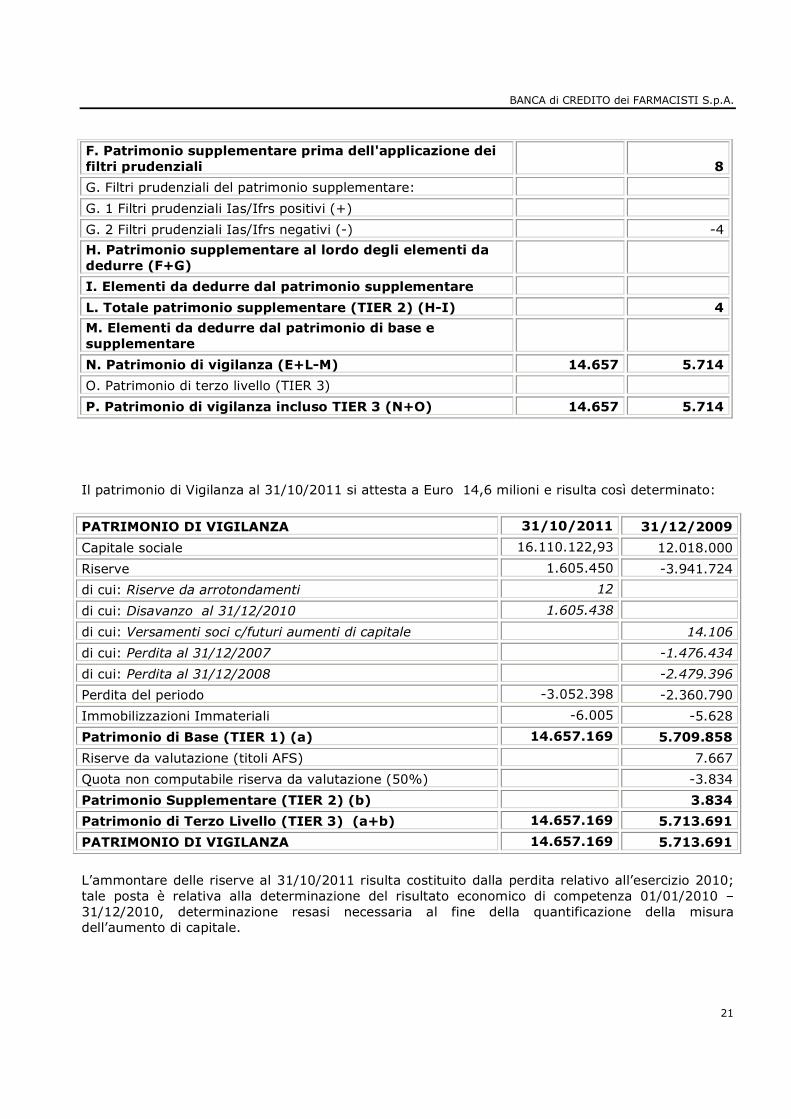

F. Patrimonio supplementare prima dell'applicazione dei filtri prudenziali 8

G. Filtri prudenziali del patrimonio supplementare:

G. 1 Filtri prudenziali Ias/Ifrs positivi (+)

G. 2 Filtri prudenziali Ias/Ifrs negativi (-) -4

H. Patrimonio supplementare al lordo degli elementi da dedurre (F+G)

I. Elementi da dedurre dal patrimonio supplementare

L. Totale patrimonio supplementare (TIER 2) (H-I) 4

M. Elementi da dedurre dal patrimonio di base e supplementare

N. Patrimonio di vigilanza (E+L-M) 14.657 5.714

O. Patrimonio di terzo livello (TIER 3)

P. Patrimonio di vigilanza incluso TIER 3 (N+O) 14.657 5.714

Il patrimonio di Vigilanza al 31/10/2011 si attesta a Euro 14,6 milioni e risulta così determinato:

PATRIMONIO DI VIGILANZA 31/10/2011 31/12/2009

Capitale sociale 16.110.122,93 12.018.000

Riserve 1.605.450 -3.941.724

di cui: Riserve da arrotondamenti 12

di cui: Disavanzo al 31/12/2010 1.605.438

di cui: Versamenti soci c/futuri aumenti di capitale 14.106

di cui: Perdita al 31/12/2007 -1.476.434

di cui: Perdita al 31/12/2008 -2.479.396

Perdita del periodo -3.052.398 -2.360.790

Immobilizzazioni Immateriali -6.005 -5.628

Patrimonio di Base (TIER 1) (a) 14.657.169 5.709.858

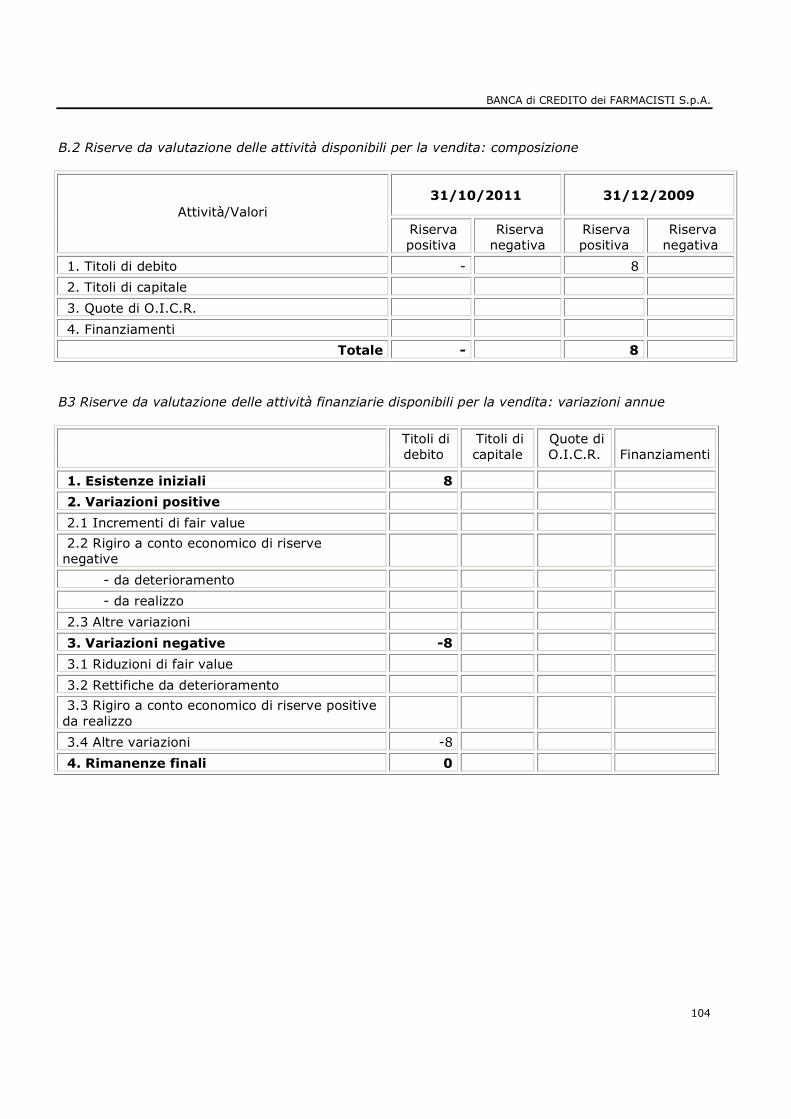

Riserve da valutazione (titoli AFS) 7.667

Quota non computabile riserva da valutazione (50%) -3.834

Patrimonio Supplementare (TIER 2) (b) 3.834

Patrimonio di Terzo Livello (TIER 3) (a+b) 14.657.169 5.713.691

PATRIMONIO DI VIGILANZA 14.657.169 5.713.691

L’ammontare delle riserve al 31/10/2011 risulta costituito dalla perdita relativo all’esercizio 2010; tale posta è relativa alla determinazione del risultato economico di competenza 01/01/2010 – 31/12/2010, determinazione resasi necessaria al fine della quantificazione della misura dell’aumento di capitale.

BANCA di CREDITO dei FARMACISTI S.p.A.

22

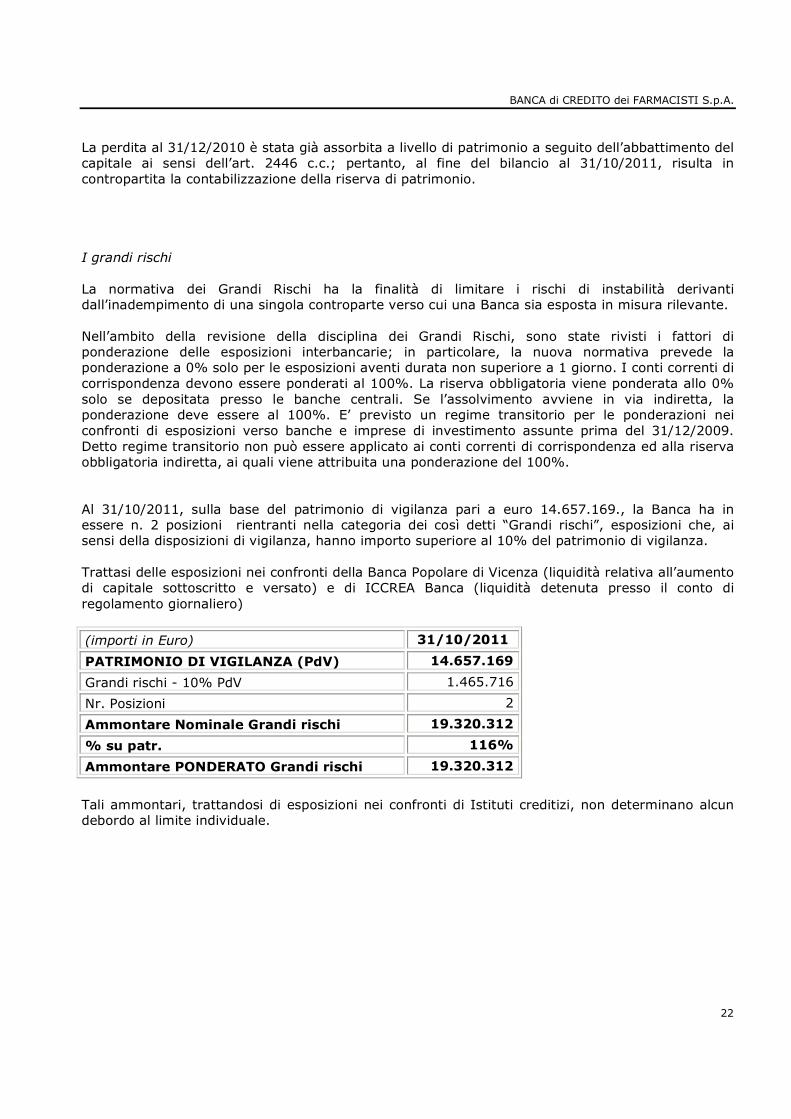

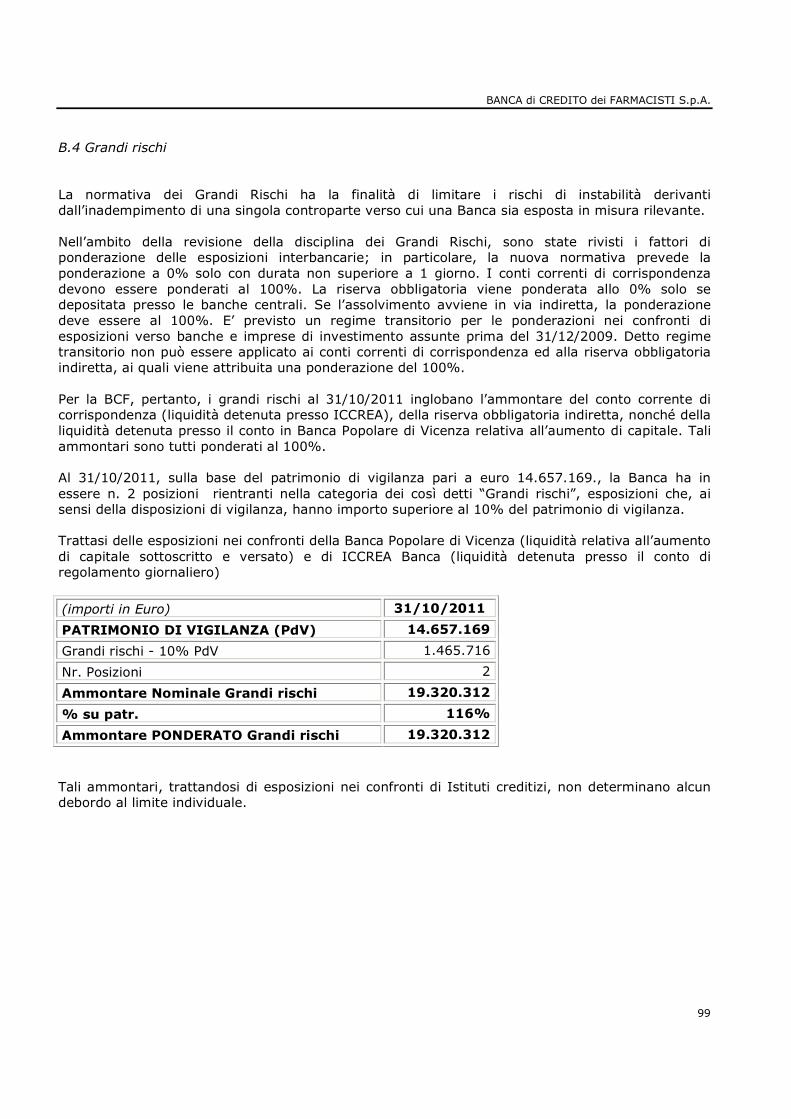

La perdita al 31/12/2010 è stata già assorbita a livello di patrimonio a seguito dell’abbattimento del capitale ai sensi dell’art. 2446 c.c.; pertanto, al fine del bilancio al 31/10/2011, risulta in contropartita la contabilizzazione della riserva di patrimonio. I grandi rischi La normativa dei Grandi Rischi ha la finalità di limitare i rischi di instabilità derivanti dall’inadempimento di una singola controparte verso cui una Banca sia esposta in misura rilevante. Nell’ambito della revisione della disciplina dei Grandi Rischi, sono state rivisti i fattori di ponderazione delle esposizioni interbancarie; in particolare, la nuova normativa prevede la ponderazione a 0% solo per le esposizioni aventi durata non superiore a 1 giorno. I conti correnti di corrispondenza devono essere ponderati al 100%. La riserva obbligatoria viene ponderata allo 0% solo se depositata presso le banche centrali. Se l’assolvimento avviene in via indiretta, la ponderazione deve essere al 100%. E’ previsto un regime transitorio per le ponderazioni nei confronti di esposizioni verso banche e imprese di investimento assunte prima del 31/12/2009. Detto regime transitorio non può essere applicato ai conti correnti di corrispondenza ed alla riserva obbligatoria indiretta, ai quali viene attribuita una ponderazione del 100%. Al 31/10/2011, sulla base del patrimonio di vigilanza pari a euro 14.657.169., la Banca ha in essere n. 2 posizioni rientranti nella categoria dei così detti “Grandi rischi”, esposizioni che, ai sensi della disposizioni di vigilanza, hanno importo superiore al 10% del patrimonio di vigilanza. Trattasi delle esposizioni nei confronti della Banca Popolare di Vicenza (liquidità relativa all’aumento di capitale sottoscritto e versato) e di ICCREA Banca (liquidità detenuta presso il conto di regolamento giornaliero)

(importi in Euro) 31/10/2011

PATRIMONIO DI VIGILANZA (PdV) 14.657.169

Grandi rischi - 10% PdV 1.465.716

Nr. Posizioni 2

Ammontare Nominale Grandi rischi 19.320.312

% su patr. 116%

Ammontare PONDERATO Grandi rischi 19.320.312

Tali ammontari, trattandosi di esposizioni nei confronti di Istituti creditizi, non determinano alcun debordo al limite individuale.

BANCA di CREDITO dei FARMACISTI S.p.A.

23

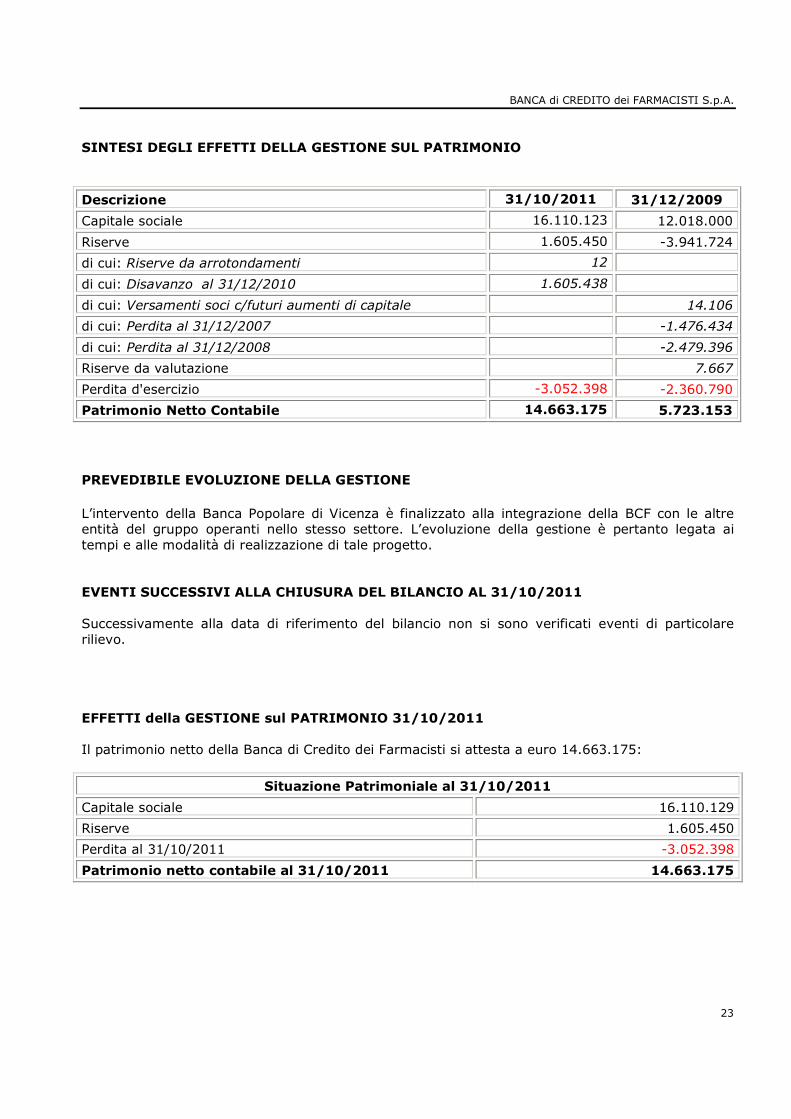

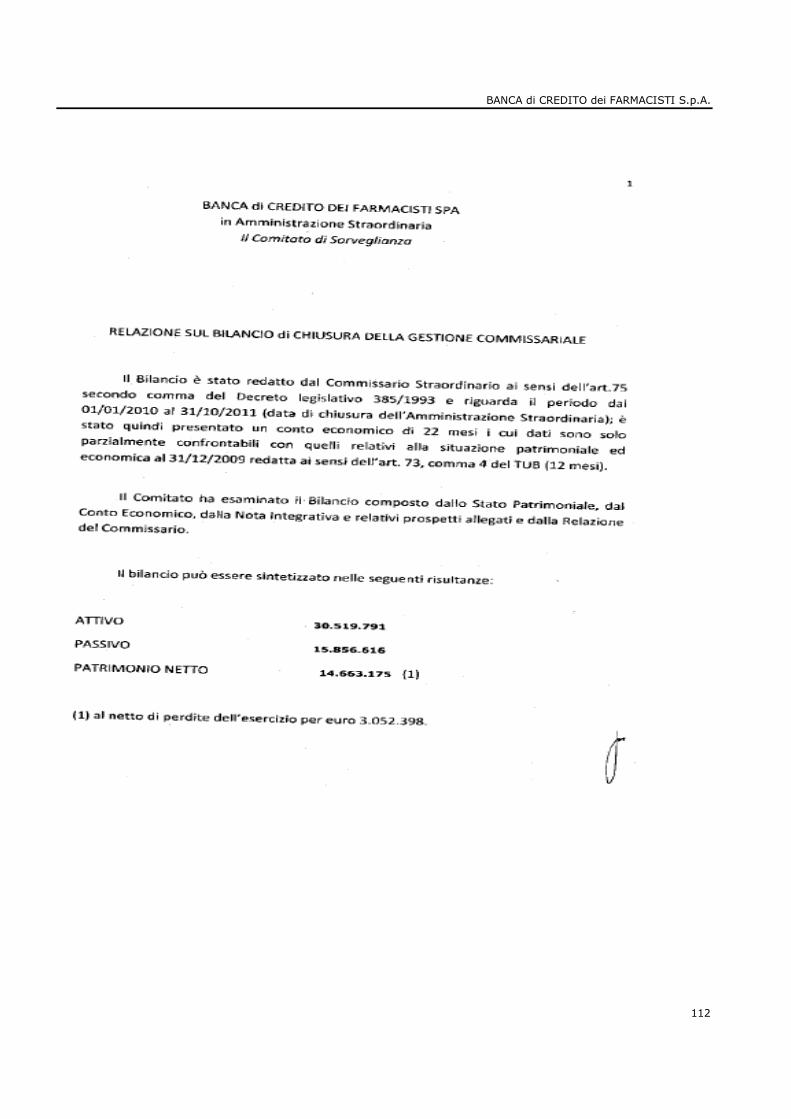

SINTESI DEGLI EFFETTI DELLA GESTIONE SUL PATRIMONIO

Descrizione 31/10/2011 31/12/2009

Capitale sociale 16.110.123 12.018.000

Riserve 1.605.450 -3.941.724

di cui: Riserve da arrotondamenti 12

di cui: Disavanzo al 31/12/2010 1.605.438

di cui: Versamenti soci c/futuri aumenti di capitale 14.106

di cui: Perdita al 31/12/2007 -1.476.434

di cui: Perdita al 31/12/2008 -2.479.396

Riserve da valutazione 7.667

Perdita d'esercizio -3.052.398 -2.360.790

Patrimonio Netto Contabile 14.663.175 5.723.153

PREVEDIBILE EVOLUZIONE DELLA GESTIONE L’intervento della Banca Popolare di Vicenza è finalizzato alla integrazione della BCF con le altre entità del gruppo operanti nello stesso settore. L’evoluzione della gestione è pertanto legata ai tempi e alle modalità di realizzazione di tale progetto. EVENTI SUCCESSIVI ALLA CHIUSURA DEL BILANCIO AL 31/10/2011 Successivamente alla data di riferimento del bilancio non si sono verificati eventi di particolare rilievo. EFFETTI della GESTIONE sul PATRIMONIO 31/10/2011 Il patrimonio netto della Banca di Credito dei Farmacisti si attesta a euro 14.663.175:

Situazione Patrimoniale al 31/10/2011

Capitale sociale 16.110.129

Riserve 1.605.450

Perdita al 31/10/2011 -3.052.398

Patrimonio netto contabile al 31/10/2011 14.663.175

BANCA di CREDITO dei FARMACISTI S.p.A.

24

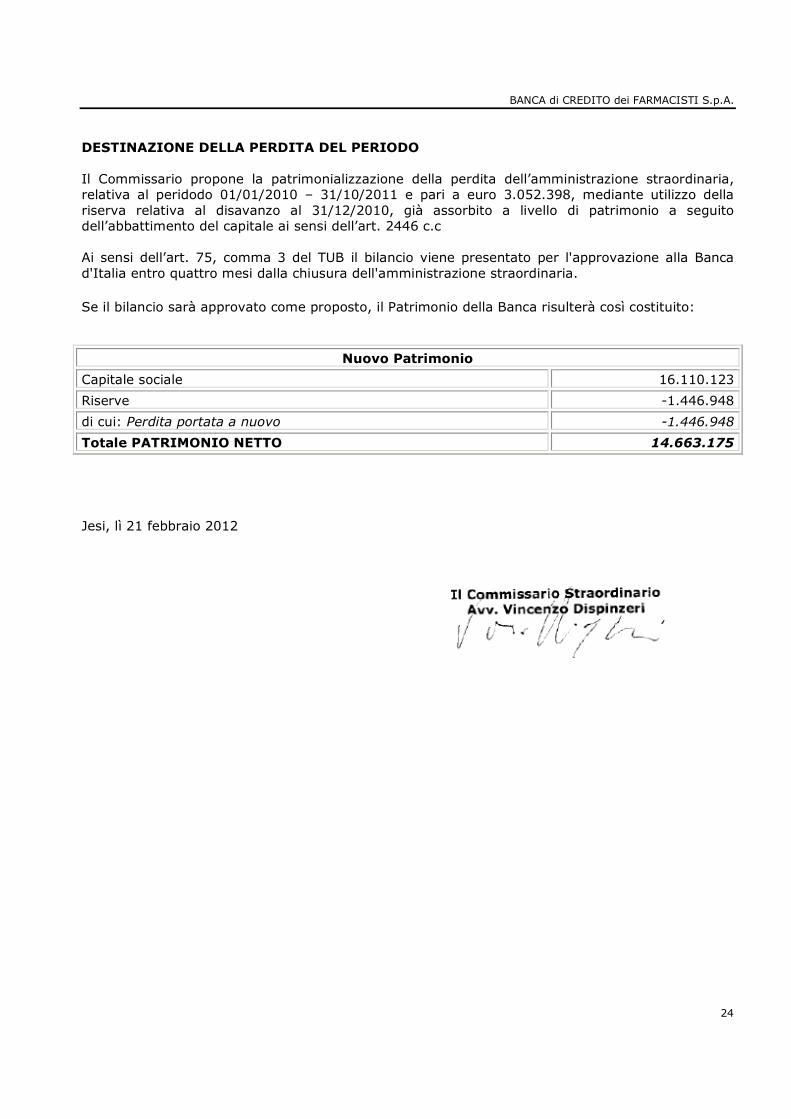

DESTINAZIONE DELLA PERDITA DEL PERIODO Il Commissario propone la patrimonializzazione della perdita dell’amministrazione straordinaria, relativa al peridodo 01/01/2010 – 31/10/2011 e pari a euro 3.052.398, mediante utilizzo della riserva relativa al disavanzo al 31/12/2010, già assorbito a livello di patrimonio a seguito dell’abbattimento del capitale ai sensi dell’art. 2446 c.c Ai sensi dell’art. 75, comma 3 del TUB il bilancio viene presentato per l'approvazione alla Banca d'Italia entro quattro mesi dalla chiusura dell'amministrazione straordinaria.

Se il bilancio sarà approvato come proposto, il Patrimonio della Banca risulterà così costituito:

Nuovo Patrimonio

Capitale sociale 16.110.123

Riserve -1.446.948

di cui: Perdita portata a nuovo -1.446.948

Totale PATRIMONIO NETTO 14.663.175

Jesi, lì 21 febbraio 2012

BANCA di CREDITO dei FARMACISTI S.p.A.

25

BILANCIO al 31/10/2011

Il bilancio al 31 ottobre 2011 si compone di: STATO PATRIMONIALE CONTO ECONOMICO PROSPETTO DELLA REDDITIVITA’ COMPLESSIVA PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO RENDICONTO FINANZIARIO NOTA INTEGRATIVA L’art. 75, comma 2 del Testo Unico Bancario prevede che la chiusura dell’esercizio in corso all’inizio dell’amministrazione straordinaria – quindi l’esercizio 2010 - venga protratta a ogni effetto di legge fino al termine della procedura. Il presente bilancio è pertanto relativo al periodo 01/01/2011 – 31/10/2011; conseguentemente viene presentato un conto economico di 22 mesi; i dati sono esposti con quelli relativi alla situazione patrimoniale ed economica al 31/12/2009 redatta ai sensi dell’art. 73, coma 4 del TUB. Va da sé che la comparabilità tra i dati al 31.12.2009 e quelli dal 31.10.2011 sia limitata (il Conto economico al 31/10/2011 è riferito ad un periodo di 22 mesi, mentre il Conto economico al 31/12/2009 è relativo a 12 mesi). Gli schemi (Stato patrimoniale - Conto economico – Prospetto della redditività complessiva - Prospetto delle variazioni del patrimonio netto – Rendiconto finanziario) sono redatti in Euro e gli importi sono esposti all’unità di Euro. Nel Conto Economico, i ricavi sono stati indicati senza segno mentre i costi sono indicati con il segno negativo (-). Le tabelle di nota integrativa sono redatte in migliaia di Euro.

BANCA di CREDITO dei FARMACISTI S.p.A.

26

SCHEMI DI BILANCIO

BANCA di CREDITO dei FARMACISTI S.p.A.

27

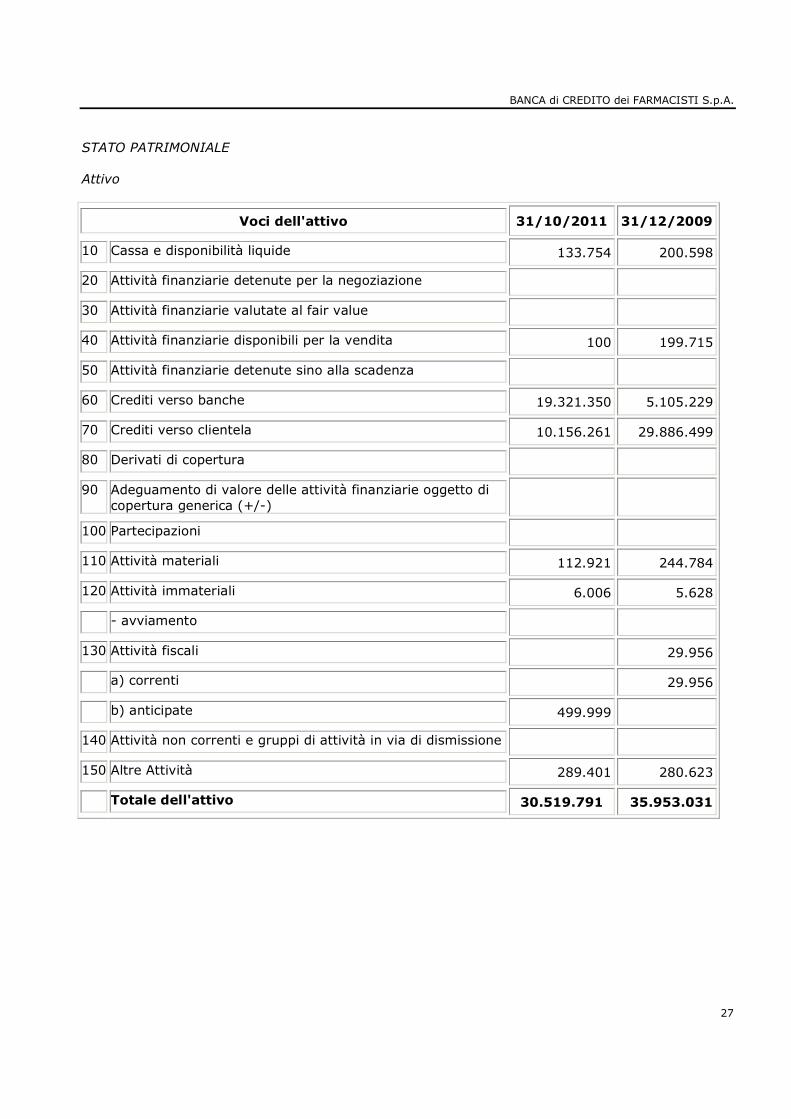

STATO PATRIMONIALE Attivo

Voci dell'attivo 31/10/2011 31/12/2009

10 Cassa e disponibilità liquide 133.754 200.598

20 Attività finanziarie detenute per la negoziazione

30 Attività finanziarie valutate al fair value

40 Attività finanziarie disponibili per la vendita 100 199.715

50 Attività finanziarie detenute sino alla scadenza

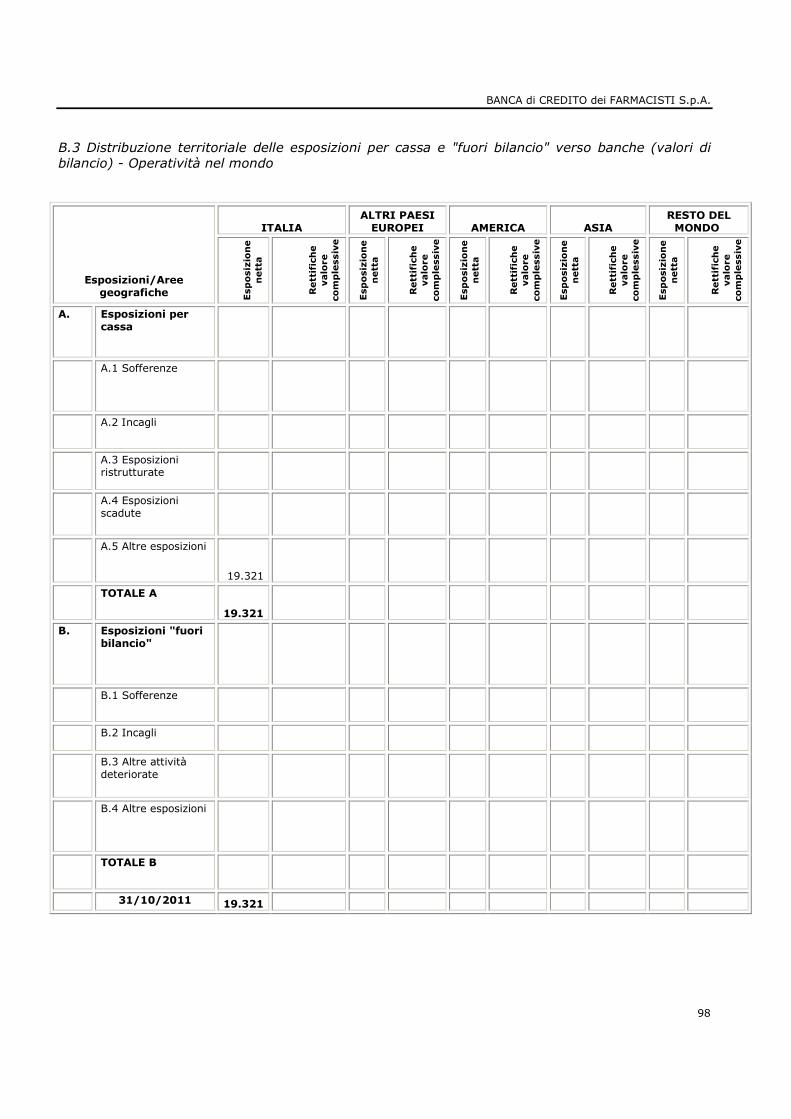

60 Crediti verso banche 19.321.350 5.105.229

70 Crediti verso clientela 10.156.261 29.886.499

80 Derivati di copertura

90 Adeguamento di valore delle attività finanziarie oggetto di copertura generica (+/-)

100 Partecipazioni

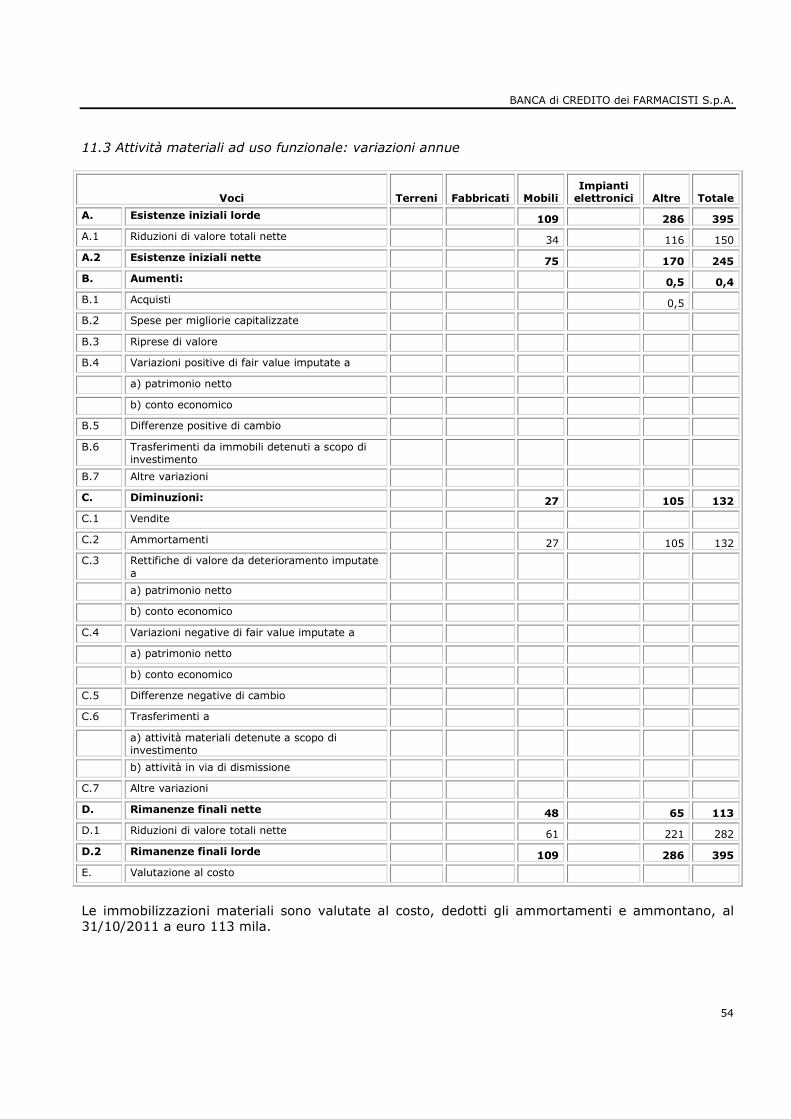

110 Attività materiali 112.921 244.784

120 Attività immateriali 6.006 5.628

- avviamento

130 Attività fiscali 29.956

a) correnti 29.956

b) anticipate 499.999

140 Attività non correnti e gruppi di attività in via di dismissione

150 Altre Attività 289.401 280.623

Totale dell'attivo 30.519.791 35.953.031

BANCA di CREDITO dei FARMACISTI S.p.A.

28

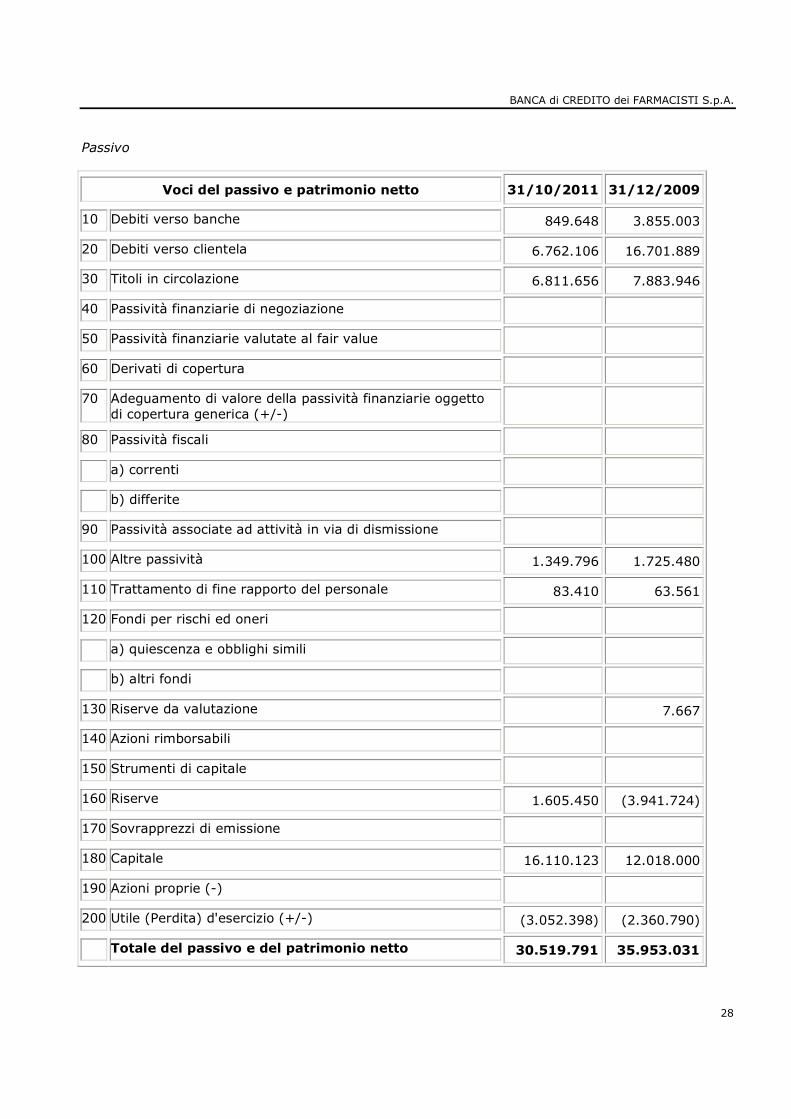

Passivo

Voci del passivo e patrimonio netto 31/10/2011 31/12/2009

10 Debiti verso banche 849.648 3.855.003

20 Debiti verso clientela 6.762.106 16.701.889

30 Titoli in circolazione 6.811.656 7.883.946

40 Passività finanziarie di negoziazione

50 Passività finanziarie valutate al fair value

60 Derivati di copertura

70 Adeguamento di valore della passività finanziarie oggetto di copertura generica (+/-)

80 Passività fiscali

a) correnti

b) differite

90 Passività associate ad attività in via di dismissione

100 Altre passività 1.349.796 1.725.480

110 Trattamento di fine rapporto del personale 83.410 63.561

120 Fondi per rischi ed oneri

a) quiescenza e obblighi simili

b) altri fondi

130 Riserve da valutazione 7.667

140 Azioni rimborsabili

150 Strumenti di capitale

160 Riserve 1.605.450 (3.941.724)

170 Sovrapprezzi di emissione

180 Capitale 16.110.123 12.018.000

190 Azioni proprie (-)

200 Utile (Perdita) d'esercizio (+/-) (3.052.398) (2.360.790)

Totale del passivo e del patrimonio netto 30.519.791 35.953.031

BANCA di CREDITO dei FARMACISTI S.p.A.

29

CONTO ECONOMICO

Voci 31/10/2011 31/12/209

10 Interessi attivi e proventi assimilati 1.586.013 1.082.837

20 Interessi passivi e oneri assimilati (671.462) (494.441)

30 Margine di interesse 914.551 588.396

40 Commissioni attive 692.840 154.512

50 Commissioni passive (97.665) (185.541)

60 Commissioni nette 595.175 (31.029)

70 Dividendi e proventi simili

80 Risultato netto dell'attività di negoziazione

90 Risultato netto dell'attività di copertura

100 Utili (Perdite) da cessione o riacquisto di:

a) crediti

b) attività finanziarie disponibili per la vendita 5.983

c) attività finanziarie detenute sino alla scadenza

d) passività finanziarie

110 Risultato netto delle attività e passività finanziarie valutate al fair value

120 Margine di intermediazione 1.515.708 557.367

130 Rettifiche/riprese di valore nette per deterioramento di: (1.359.027) (808.820)

a) crediti (1.359.027) (808.820)

b) attività finanziarie disponibili per la vendita

c) attività finanziarie detenute sino alla scadenza

d) altre operazioni finanziarie

140 Risultato netto della gestione finanziaria 156.681 (251.453)

150 Spese amministrative (3.692.284) (2.073.636)

a) spese per il personale (1.943.906) (1.088.738)

b) altre spese amministrative (1.748.378) (984.898)

BANCA di CREDITO dei FARMACISTI S.p.A.

30

160 Accantonamenti netti ai fondi per rischi e oneri

170 Rettifiche/riprese di valore nette su attività materiali (132.272) (70.380)

180 Rettifiche/riprese di valore nette su attività immateriali (5.238) (1.874)

190 Altri oneri/proventi di gestione 120.716 36.553

200 Costi operativi (3.709.078) (2.109.337)

210 Utili (Perdite) delle partecipazioni

220 Risultato netto della valutazione al fair value delle attività materiali e immateriali

230 Rettifiche di valore dell'avviamento

240 Utili (Perdite) da cessioni di investimenti

250 Utile (Perdita) della operatività corrente al lordo delle imposte

(3.552.398) (2.360.790)

260 Imposte sul reddito dell'esercizio dell'operatività corrente 499.999

270 Utile (Perdita) della operatività corrente al netto delle imposte

(3.052.398) (2.360.790)

280 Utile (Perdita) dei gruppi di attività in via di dismissione al netto delle imposte

290 Utile (Perdita) d'esercizio (3.052.398) (2.360.790)

BANCA di CREDITO dei FARMACISTI S.p.A.

31

PROSPETTO DELLA REDDITIVITA’ COMPLESSIVA

31/10/2011 31/12/2009

10. Utile (Perdita) d'esercizio -3.052.398 -2.360.790

20. Attività finanziarie disponibili per la vendita 7.667

30. Attività materiali

40. Attività immateriali

50. Copertura di investimenti esteri

60. Copertura dei flussi finanziari

70. Differenze di cambio

80. Attività non correnti in via di dismissione

90. Utili (Perdite) attuariali su piani a benefici definiti

100. Quota delle riserve da valutazione delle partecipazioni valutate a patrimonio netto

110. Altre componenti reddituali al netto delle imposte 7.667

120. Redditività complessiva (Voce 10+110) -3.052.398 - 2.353.123

BANCA di CREDITO dei FARMACISTI S.p.A.

32

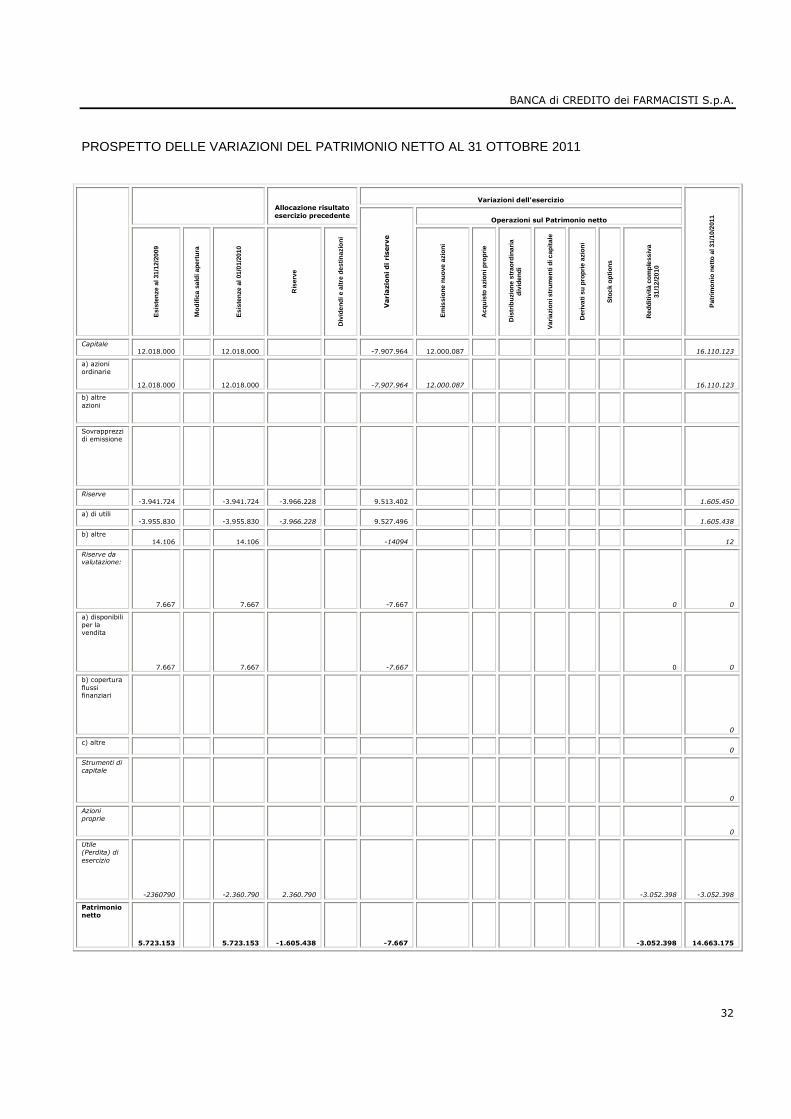

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO AL 31 OTTOBRE 2011

Variazioni dell'esercizio

Allocazione risultato esercizio precedente

Operazioni sul Patrimonio netto

Esi

sten

ze a

l 31/

12/2

009

Mod

ifica

sal

di a

pertu

ra

Esi

sten

ze a

l 01/

01/2

010

Ris

erve

Div

iden

di e

altr

e de

stin

azio

ni

Variazioni di riserve

Em

issi

one

nuov

e az

ioni

Acq

uist

o az

ioni

pro

prie

Dis

trib

uzio

ne s

trao

rdin

aria

di

vide

ndi

Var

iazi

oni s

trum

enti

di c

apita

le

Der

ivat

i su

prop

rie a

zion

i

Sto

ck o

ptio

ns

Red

ditiv

ità c

ompl

essi

va

31/1

2/20

10

Pat

rimon

io n

etto

al 3

1/10

/201

1

Capitale 12.018.000 12.018.000 -7.907.964 12.000.087 16.110.123

a) azioni ordinarie

12.018.000 12.018.000 -7.907.964 12.000.087 16.110.123

b) altre azioni

Sovrapprezzi di emissione

Riserve -3.941.724 -3.941.724 -3.966.228 9.513.402 1.605.450

a) di utili -3.955.830 -3.955.830 -3.966.228 9.527.496 1.605.438

b) altre 14.106 14.106 -14094 12

Riserve da valutazione:

7.667 7.667 -7.667 0 0

a) disponibili per la vendita

7.667 7.667 -7.667 0 0

b) copertura flussi finanziari

0

c) altre 0

Strumenti di capitale

0

Azioni proprie

0

Utile (Perdita) di esercizio

-2360790 -2.360.790 2.360.790 -3.052.398 -3.052.398

Patrimonio netto

5.723.153 5.723.153 -1.605.438 -7.667 -3.052.398 14.663.175

BANCA di CREDITO dei FARMACISTI S.p.A.

33

PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO NETTO AL 31 DICEMBRE 2009

Variazioni dell'esercizio

Allocazione risultato esercizio precedente

Operazioni sul Patrimonio netto

Esistenze al 31/12/2008

Modifica saldi apertura

Esistenze al 01/01/2009

Riserve

Dividendi e altre destinazioni

Variazioni di riserve

Emissione nuove azioni

Acquisto azioni proprie

Distribuzione straordinaria dividendi

Variazioni strumenti di capitale

Derivati su proprie azioni

Stock options

Redditività complessiva 31/12/2009

Patrimonio netto al

31/12/2009

Capitale

7.592.000 7.592.000 4.426.000 12.018.000

a) azioni ordinarie 7.592000 7.592.000 4.426.000 12.018.000

b) altre azioni

Sovrapprezzi di emissione

Riserve

701.672 701.672 -2.479.396 -2.164.000 -3.941.724

a) di utili

-1.476.434 -1.476.434 -2.479.396 -3.955.830

b) altre

2.178.106 2.178.106 -2.164.000 14.106

Riserve da valutazione: 7.667 7.667

a) disponibili per la vendita 7.667 7.667

b) copertura flussi finanziari

c) altre (da dettagliare)

Strumenti di capitale

Azioni proprie

Utile (Perdita) di esercizio -2.479.396 -2.479.396 2.479.396 -2.360.790 -2.360.790

Patrimonio netto 5.814.276 5.814.276 -2.164.000 4.426.000 -2.353.123 5.723.153

BANCA di CREDITO dei FARMACISTI S.p.A.

34

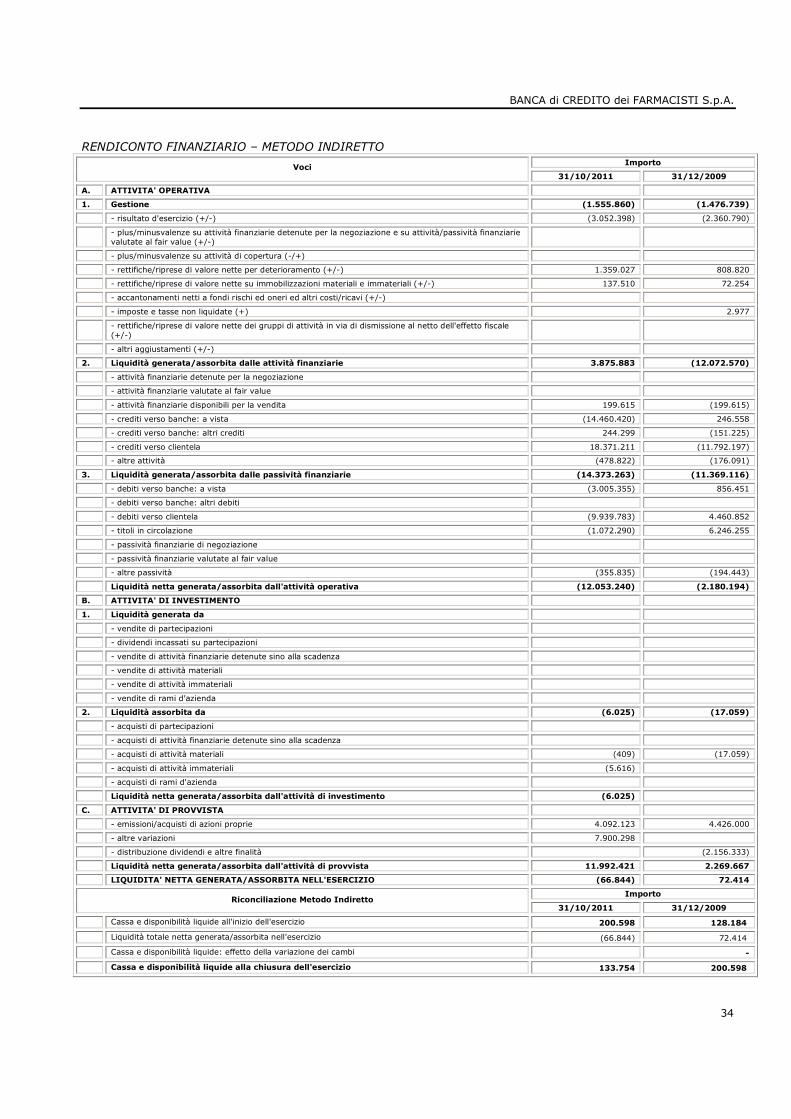

RENDICONTO FINANZIARIO – METODO INDIRETTO Importo Voci

31/10/2011 31/12/2009

A. ATTIVITA' OPERATIVA

1. Gestione (1.555.860) (1.476.739)

- risultato d'esercizio (+/-) (3.052.398) (2.360.790)

- plus/minusvalenze su attività finanziarie detenute per la negoziazione e su attività/passività finanziarie valutate al fair value (+/-)

- plus/minusvalenze su attività di copertura (-/+)

- rettifiche/riprese di valore nette per deterioramento (+/-) 1.359.027 808.820

- rettifiche/riprese di valore nette su immobilizzazioni materiali e immateriali (+/-) 137.510 72.254

- accantonamenti netti a fondi rischi ed oneri ed altri costi/ricavi (+/-)

- imposte e tasse non liquidate (+) 2.977

- rettifiche/riprese di valore nette dei gruppi di attività in via di dismissione al netto dell'effetto fiscale (+/-)

- altri aggiustamenti (+/-)

2. Liquidità generata/assorbita dalle attività finanziarie 3.875.883 (12.072.570)

- attività finanziarie detenute per la negoziazione

- attività finanziarie valutate al fair value

- attività finanziarie disponibili per la vendita 199.615 (199.615)

- crediti verso banche: a vista (14.460.420) 246.558

- crediti verso banche: altri crediti 244.299 (151.225)

- crediti verso clientela 18.371.211 (11.792.197)

- altre attività (478.822) (176.091)

3. Liquidità generata/assorbita dalle passività finanziarie (14.373.263) (11.369.116)

- debiti verso banche: a vista (3.005.355) 856.451

- debiti verso banche: altri debiti

- debiti verso clientela (9.939.783) 4.460.852

- titoli in circolazione (1.072.290) 6.246.255

- passività finanziarie di negoziazione

- passività finanziarie valutate al fair value

- altre passività (355.835) (194.443)

Liquidità netta generata/assorbita dall'attività operativa (12.053.240) (2.180.194)

B. ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da

- vendite di partecipazioni

- dividendi incassati su partecipazioni

- vendite di attività finanziarie detenute sino alla scadenza

- vendite di attività materiali

- vendite di attività immateriali

- vendite di rami d'azienda

2. Liquidità assorbita da (6.025) (17.059)

- acquisti di partecipazioni

- acquisti di attività finanziarie detenute sino alla scadenza

- acquisti di attività materiali (409) (17.059)

- acquisti di attività immateriali (5.616)

- acquisti di rami d'azienda

Liquidità netta generata/assorbita dall'attività di investimento (6.025)

C. ATTIVITA' DI PROVVISTA

- emissioni/acquisti di azioni proprie 4.092.123 4.426.000

- altre variazioni 7.900.298

- distribuzione dividendi e altre finalità (2.156.333)

Liquidità netta generata/assorbita dall'attività di provvista 11.992.421 2.269.667

LIQUIDITA' NETTA GENERATA/ASSORBITA NELL'ESERCIZIO (66.844) 72.414

Importo Riconciliazione Metodo Indiretto

31/10/2011 31/12/2009

Cassa e disponibilità liquide all'inizio dell'esercizio 200.598 128.184

Liquidità totale netta generata/assorbita nell'esercizio (66.844) 72.414

Cassa e disponibilità liquide: effetto della variazione dei cambi -

Cassa e disponibilità liquide alla chiusura dell'esercizio 133.754 200.598

BANCA di CREDITO dei FARMACISTI S.p.A.

35

A.3.2 Gerarchia del fair value A.3.2.1 Portafogli contabili: ripartizioni per livelli del fair value

31/10/2011 31/12/2009

Attività/Passività finanziarie misurate a fair value L1 L2 L3 L1 L2 L3

1. Attività finanziarie detenute per la negoziazione

2. Attività finanziarie valutate al fair value

3. Attività finanziarie disponibili per la vendita 100 199.614 100

4. Derivati di copertura

Totale 100 199.614 100

1. Passività finanziarie detenute per la negoziazione

2. Passività finanziarie valutate al fair value

3. Derivati di copertura

Totale

BANCA di CREDITO dei FARMACISTI S.p.A.

36

NOTA INTEGRATIVA

BANCA di CREDITO dei FARMACISTI S.p.A.

37

NOTA INTEGRATIVA PARTE A - POLITICHE CONTABILI A.1 – Parte generale A.2 – Parte relativa alle principali voci di Bilancio PARTE B - INFORMAZIONI SULLO STATO PATRIMONIALE Attivo Passivo Altre Informazioni PARTE C - INFORMAZIONI SUL CONTO ECONOMICO PARTE D - REDDITIVITA’ COMPLESSIVA PARTE E - INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA PARTE F - INFORMAZIONI SUL PATRIMONIO PARTE H- OPERAZIONI CON PARTI CORRELATE I dati contenuti nelle tabelle di Nota Integrativa sono espressi in migliaia di euro salva diversa indicazione.

BANCA di CREDITO dei FARMACISTI S.p.A.

38

NOTA INTEGRATIVA: PARTE A - POLITICHE CONTABILI A.1 Parte Generale Sezione 1 – Dichiarazione di conformità ai principi contabili internazionali Il Bilancio al 31 ottobre 2011 è stato predisposto in conformità i Principi Contabili Internazionali (IAS/IFRS) adottati dall’International Accounting Standards Board e delle relative interpretazioni dell’International Financial Reporting Interpretation Committee, vigenti alla data del 31 ottobre 2011 ed omologati dalla Commissione Europea secondo la procedura prevista dal regolamento UE n. 1606/2002.

Sezione 2 – Principi generali di redazione Nella predisposizione del Bilancio al 31/10/2011 sono stati osservati i seguenti principi generali di redazione dettati dallo IAS 1:

1) Continuità aziendale. La situazione patrimoniale ed economica è predisposta nella prospettiva della continuità dell’impresa, non sussistendo - allo stato e alla data della presente dichiarazione - elementi ostativi a tale condizione.