Aspetti civilistici e fiscali del passaggio generazionale · successione con un massimo di due anni...

86

Aspetti civilistici e fiscali del passaggio generazionale Prof. Armando Urbano Università degli Studi di Bari

-

Upload

truongquynh -

Category

Documents

-

view

214 -

download

0

Transcript of Aspetti civilistici e fiscali del passaggio generazionale · successione con un massimo di due anni...

Aspetti civilistici e fiscali

del passaggio generazionale

Prof. Armando Urbano

Università degli Studi di Bari

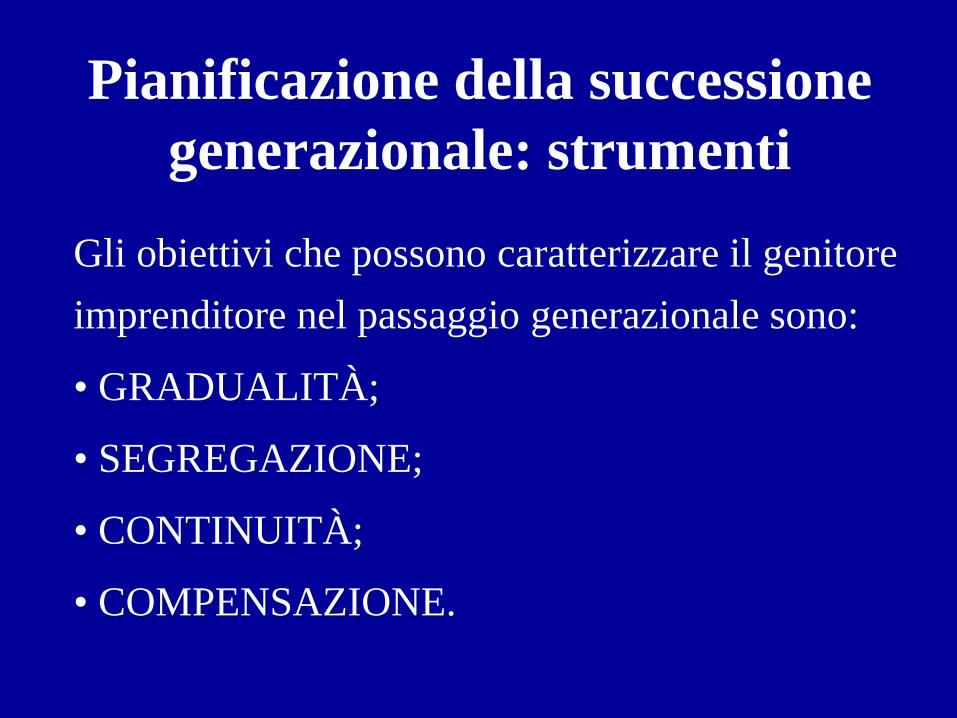

Pianificazione della successione

generazionale: strumenti

Gli obiettivi che possono caratterizzare il genitore

imprenditore nel passaggio generazionale sono:

• GRADUALITÀ;

• SEGREGAZIONE;

• CONTINUITÀ;

• COMPENSAZIONE.

In base agli obiettivi si devono individuare

gli strumenti giuridici più idonei per

realizzare il passaggio generazionale.

GRADUALITÀ

Consente di inserire gradualmente il

successore prescelto nell’attività d’impresa

affinché il genitore/imprenditore possa

valutare l’idoneità del successore prescelto

in una prima fase ad affiancarlo e

successivamente a sostituirlo.

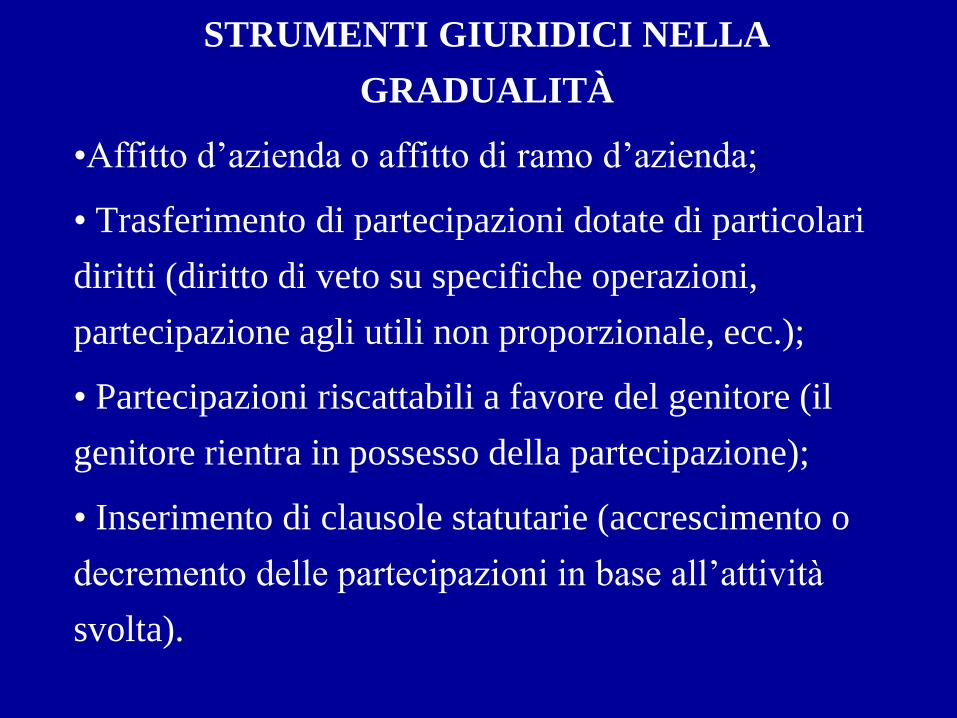

STRUMENTI GIURIDICI NELLA

GRADUALITÀ

• Patti di famiglia (consentono di regolare la

successione tramite un negozio inter vivos);

• Nuda proprietà al figlio e usufrutto al genitore (a

titolo oneroso o per donazione);

• Usufrutto al figlio e nuda proprietà al genitore;

• Costituzione di patrimoni destinati (vengono

costituiti in capo alla società di famiglia uno o più

patrimoni ciascuno destinato ad uno specifico affare);

STRUMENTI GIURIDICI NELLA

GRADUALITÀ

•Affitto d’azienda o affitto di ramo d’azienda;

• Trasferimento di partecipazioni dotate di particolari

diritti (diritto di veto su specifiche operazioni,

partecipazione agli utili non proporzionale, ecc.);

• Partecipazioni riscattabili a favore del genitore (il

genitore rientra in possesso della partecipazione);

• Inserimento di clausole statutarie (accrescimento o

decremento delle partecipazioni in base all’attività

svolta).

SEGREGAZIONE

Viene separato il patrimonio destinato

all’attività imprenditoriale dal patrimonio

personale dei figli per evitare che le vicende

che li possono riguardare, possano incidere

sul patrimonio aziendale.

STRUMENTI GIURIDICI NELLA

SEGREGAZIONE

• Trust (viene segregato il patrimonio aziendale per proteggerlo da futuri creditori);

• Patrimoni destinati;

• Scissione (si divide il patrimonio dell’impresa familiare in più veicoli societari);

• Patti di famiglia;

• Fondo patrimoniale (vengono destinati alcuni beni del patrimonio familiare);

• Holding di famiglia (viene trasferita la partecipazione del genitore nella società operativa attribuendo al successore una quota di partecipazione nella Holding);

• Statuto.

CONTINUITÀ

Esigenza per garantire il mantenimento

dell’unitarietà nel controllo e nella gestione

dell’impresa.

STRUMENTI GIURIDICI NELLA

CONTINUITÀ• Modelli di governance (l’imprenditore può adottare norme di amministrazione e controllo idonee all’inserimento del successore. Es. modello dualistico);

• Modelli societari (S.a.p.a.);

• Statuto e patti parasociali (esercizio del diritto di voto, rispetto degli accordi sulla circolazione delle partecipazioni);

• Particolari diritti amministrativi in seno alla partecipazione societaria (diritto di veto, di consultazione, ecc.);

• Holding;

• Manager esterno (affiancamento);

• Trust

COMPENSAZIONE

Si compensano i successori non assegnatari e si

tacitano i diritti loro spettanti rispetto

all’attribuzione operata dal genitore/imprenditore

a favore del successore legittimato.

STRUMENTI GIURIDICI NELLA

COMPENSAZIONE

• Particolari diritti patrimoniali in seno alla partecipazione societaria (azioni o quote con particolari diritti o privilegi);

•Conferimenti non proporzionali;

• Strumenti finanziari solo per le S.p.A.;

• Obbligazioni o titoli di debito;

• Family buy out (raccolta all’esterno delle risorse economiche per tacitare gli eredi non assegnatari);

• Spin off immobiliare (vengono attribuiti gli immobili ai successori non assegnatari);

• Patti di famiglia.

LA SUCCESSIONELa successione può essere testamentaria o legittima.

La successione testamentaria ricorre quando il de cuius ha predisposto in vita il testamento al fine di devolvere il patrimonio ereditario ai beneficiari

(eredi e/o legatari) sulla base delle disposizioni testamentarie.

La successione legittima ricorre quando non è stato predisposto alcun testamento dal de cuius in vita o è stato predisposto solo per parte delle sostanze ereditarie o ha predisposto un testamento invalido; nella successione legittima il patrimonio ereditario è devoluto ai beneficiari sulla base delle disposizioni di legge.

La legittima detta anche quota disponibile o riserva è

la quota del patrimonio ereditario che deve essere

necessariamente destinata ai c.d. legittimari la cui

tutela alla predetta quota è garantita a fronte di una

eventuale volontà del de cuius stesso (contra

testamentum). La previsione ex lege di una categoria

di successori ai quali è destinata necessariamente

una quota del patrimonio ereditario costituisce un

limite all’autonomia negoziale del de cuius nel

disporre dei propri beni.

Nella successione generazionale il testamento

non realizza un assetto patrimoniale stabile e non

può essere considerato fonte di un affidamento

ragionevole e quindi incentivo a compiere gli

investimenti necessari per preparare

un’utilizzazione ottimale delle risorse che sono

oggetto della successione.

Con il testamento il de cuius, può distribuire i beni tra gli eredi comprendendo nella divisione sia la quota di riserva sia la quota disponibile. Con tale strumento il genitore può individuare, per es., a quale erede destinare i beni facenti parte dell’attività di impresa o le partecipazioni societarie ed a quale erede destinare altri beni del compendio ereditario.

Una volta individuata e prescelta la persona ritenuta idonea a proseguire l’attività di famiglia, il de cuius può, con il testamento attribuire a quest’ultimo l’azienda/partecipazione societaria ed attribuire ai legittimari beni e denaro in misura tale da integrare la loro quota di riserva.

La delazione testamentaria dell’azienda o delle

partecipazioni societarie facenti capo al de cuius

non rappresenta uno strumento idoneo per attuare

validamente un progetto di continuità aziendale. La

sua revocabilità in qualunque momento a

discrezione del testatore (art. 679 e segg. cod.civ)

esclude che tramite tale istituto possa configurarsi

un assetto patrimoniale stabile.

Identica situazione si configura in caso di revoca ex

lege prevista dall’art. 687 c. c per il caso di

sopravvenienza di figli.

Il testamento inoltre, produce i suoi effetti soltanto

al momento della apertura della successione. Il

testamento, inoltre, non consente di monitorare se

le disposizioni volute dal testatore siano attuate

correttamente; la previsione nel testamento di un

esecutore testamentario (artt. 700 e segg. c. c.)

realizza una soluzione temporalmente circoscritta

considerato che essa presenta un’operatività

limitata all’anno successivo all’apertura della

successione con un massimo di due anni nelle

ipotesi eccezionali previste del codice civile.

La stessa divisione del compendio ereditario che il

testatore può operare stabilendo quali beni

assegnare ai singoli eredi ed evitando la

formazione della comunione ereditaria (art. 734

c. c.), è illegittima se egli omette di comprendere

qualcuno dei legittimari o degli eredi istituiti e

deve, comunque, rispettare il limite rappresentato

dalle quote di riserva destinata ai legittimari.

La disciplina normativa in tema di successioni,

nonostante preveda rigorosi vincoli a tutela dei

legittimari, presenta comunque margini e spazi di

operatività per la pianificazione della trasmissione

del patrimonio familiare. Nelle pieghe del diritto

successorio, è possibile individuare una

molteplicità di istituti che possono essere utilizzati

per programmare il passaggio generazionale e che

possono essere piegati alle diverse finalità che nella

singola fattispecie il de cuius intende perseguire.

Il testamento consente al de cuius di pianificare la

successione tramite il legato in sostituzione di

legittima .

Esso può essere utilizzato per trasferire determinati

beni, quali azienda/partecipazioni societarie, al

legittimario assegnatario; per tacitare i legittimari

non assegnatari; sia per trasferire determinati beni

al legittimario assegnatario e sia per tacitare i

legittimari non assegnatari.

Il de cuius potrebbe cristallizzare l’attribuzione

all’assegnatario dell’azienda/partecipazioni societarie,

operando un legato a favore degli altri legittimari di

valore assai superiore alla loro quota di riserva per

incentivarli ad accettare definitivamente tale legato.

La stessa pianificazione può essere operata con il

legato in conto di legittima ogni qualvolta il valore

azienda/partecipazioni societarie trasferite al

legittimario sia inferiore al valore della quota di

riserva allo stesso spettante: in tale ipotesi il legato in

conto di legittima consente la legittimario legatario di

chiedere il supplemento fino ad integrazione della sua

quota.

Un ulteriore forma di pianificazione successoria potrebbe essere operata con l’attribuzione all’assegnatario/prescelto dell’usufrutto dell’azienda/partecipazione societaria e l’attribuzione agli altri eredi legittimari della nuda proprietà su tali beni e della piena proprietà della restante parte dell’eredità; se il valore dell’usufrutto eccede la quota disponibile, l’art. 550 C.C. tutela i legittimari prevedendo che costoro hanno la scelta tra eseguire il legato (mantenendo a proprio favore la nuda proprietà) e, viceversa, rimettere la nuda proprietà e perseguire la legittima in via ordinaria.

Altre forme di pianificazione possono essere

operate apponendo condizioni sospensive o

risolutive alle attribuzioni testamentarie: il de cuius

potrebbe disporre a favore di un erede o legatario

l’assegnazione dell’azienda/partecipazioni

societarie con l’espressa condizione risolutiva che

tale assegnazione viene meno qualora non si

verifichi un determinato evento futuro incerto

oppure potrebbe subordinare la nomina ad erede ad

una condizione sospensiva (es. conseguimento di

una laurea).

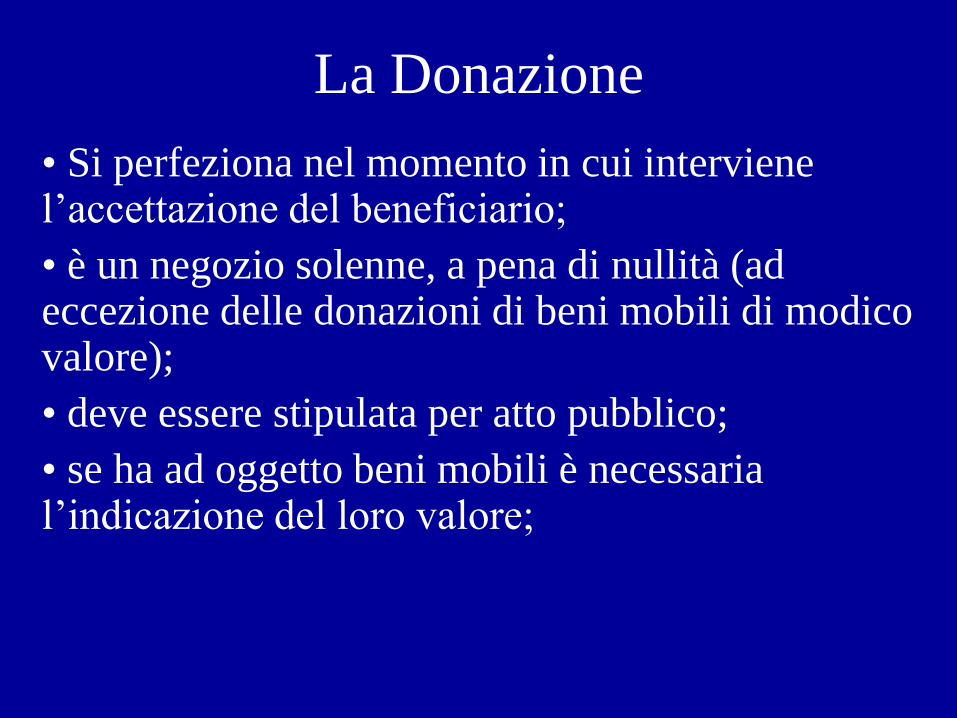

La Donazione

Secondo l’art. 769 del C.C. la donazione è il

contratto con il quale, per spirito di liberalità, una

parte arricchisce l’altra, disponendo a favore di

questa di un proprio diritto presente nel patrimonio

o assumendo verso la stessa un’obbligazione.

La donazione deve avere per oggetto beni già

presenti nel patrimonio del donante e non può

comprendere ne beni appartenenti a terzi, ne beni

futuri.

La Donazione

• Si perfeziona nel momento in cui interviene l’accettazione del beneficiario;

• è un negozio solenne, a pena di nullità (ad eccezione delle donazioni di beni mobili di modico valore);

• deve essere stipulata per atto pubblico;

• se ha ad oggetto beni mobili è necessaria l’indicazione del loro valore;

La donazione, in combinato disposto con i vincoli

posti in materia successoria dal Legislatore, non

sembra essere uno strumento ex se idoneo a pianificare

il passaggio generazionale perché non è in grado di

preservare le scelte operate inter vivos da eventuali

contestazioni, in seguito alla morte del donante, da

parte degli eredi.

Infatti, il genitore nel dividere il suo patrimonio, con

atti di donazione, deve rispettare le quote di riserva

spettanti ai legittimari. Qualora la ripartizione del

patrimonio familiare sia lesivo di tali quote, i

legittimari possono impugnare tali attribuzioni

mediante l’azione di riduzione (art. 553 e segg. C. C.)

Non sono da sottovalutare:Il lungo periodo di tempo che tutela i legittimari che decorre dall’apertura della successione.

L’azione di riduzione si prescrive in dieci anni che decorrono dal giorno di accettazione dell’eredità che a sua volta può essere accettata nel termine prescrizionale di ulteriori dieci anni.

La nascita di un figlio o la scoperta di avere un figlio determinano la revocazione della donazione che può essere proposta entro il termine di 5 anni che decorrono dal giorno della nascita dell’ultimo figlio a prescindere dalla data in cui la donazione è stata effettuata.

La donazione diviene stabile e definitiva solo con il decorso di venti anni.

IMPOSTA DI SUCCESSIONE E DONAZIONE

In riferimento alla Legge n. 286/2006 si applica l’imposta di successione:

- alle aziende (al netto dell’avviamento) con l’eccezione delle “aziende familiari” trasmesse ai discendenti se:

- Il beneficiario della successione si impegna a proseguire l’attività;

- Se l’attività è proseguita per un periodo non inferiore ai cinque anni;

- Se la volontà a continuare è espressa nella relativa dichiarazione di successione.

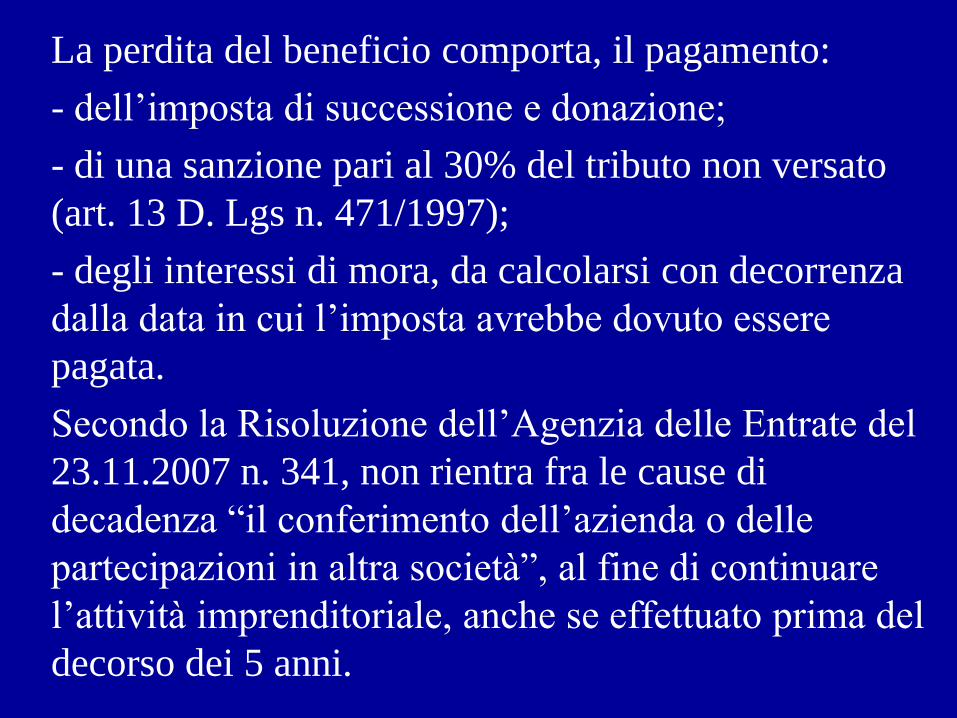

La perdita del beneficio comporta, il pagamento:

- dell’imposta di successione e donazione;

- di una sanzione pari al 30% del tributo non versato

(art. 13 D. Lgs n. 471/1997);

- degli interessi di mora, da calcolarsi con decorrenza

dalla data in cui l’imposta avrebbe dovuto essere

pagata.

Secondo la Risoluzione dell’Agenzia delle Entrate del

23.11.2007 n. 341, non rientra fra le cause di

decadenza “il conferimento dell’azienda o delle

partecipazioni in altra società”, al fine di continuare

l’attività imprenditoriale, anche se effettuato prima del

decorso dei 5 anni.

Successione dell’aziendaSecondo quanto disposto dall’art. 15 del D. lgs.

346/1990, la base imponibile relativamente alle

aziende comprese nell’attivo ereditario, è determinata

assumendo il valore complessivo, alla data di apertura

della successione, dei beni e dei diritti che le

compongono, esclusi i beni indicati nell’art. 12, al

netto delle passività risultanti a norma degli articoli da

21 a 23. Se il defunto era obbligato alla redazione

dell’inventario di cui all’art. 2217 c. c, si ha riguardo

alle attività e alle passività indicate nell’ultimo

inventario regolarmente redatto e vidimato, tenendo

conto dei mutamenti successivamente intervenuti.

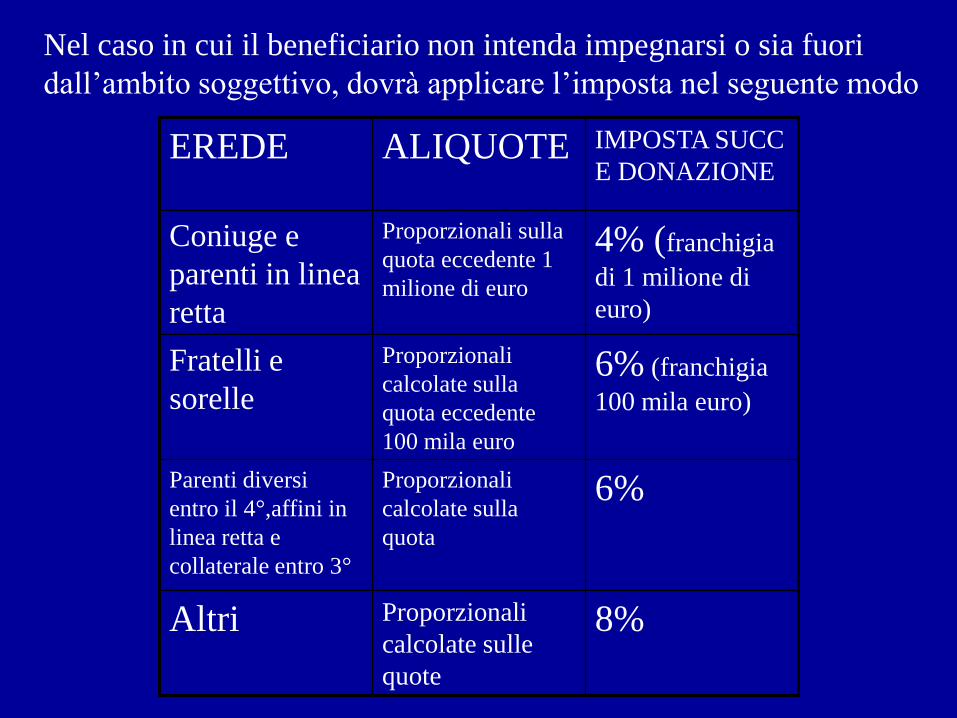

Nel caso in cui il beneficiario non intenda impegnarsi o sia fuori

dall’ambito soggettivo, dovrà applicare l’imposta nel seguente modo

EREDE ALIQUOTE IMPOSTA SUCC

E DONAZIONE

Coniuge e

parenti in linea

retta

Proporzionali sulla

quota eccedente 1

milione di euro

4% (franchigia

di 1 milione di

euro)

Fratelli e

sorelle

Proporzionali

calcolate sulla

quota eccedente

100 mila euro

6% (franchigia

100 mila euro)

Parenti diversi

entro il 4°,affini in

linea retta e

collaterale entro 3°

Proporzionali

calcolate sulla

quota

6%

Altri Proporzionali

calcolate sulle

quote

8%

IMPOSTE DIRETTE

In riferimento all’art. 58 del Tuir comma 1 secondo

periodo, “ il trasferimento d’azienda per causa di

morte o per atto gratuito non costituisce realizzo di

plusvalenze dell’azienda stessa”; l’azienda è

assunta ai medesimi valori fiscalmente riconosciuti

nei confronti del dante causa.

PATTI DI FAMIGLIA

La Legge 14 febbraio 2006 n. 55 ha introdotto

nell’ordinamento italiano la disciplina dei c.d. patti

di famiglia.

L’introduzione dei patti di famiglia si inserisce nel

solco tracciato dagli interventi della Commissione

della Comunità europea che si è pronunciata con la

Raccomandazione del 1994 e la successiva

Comunicazione del 1998, per l’eliminazione di

quei vincoli di natura successoria che nei singoli

Paesi membri ostacolano e rendono problematica e

critica la successione generazionale delle imprese.

La Raccomandazione invitava gli

Stati membri ad adottare le misure

normative, finanziarie ed informative

per facilitare il passaggio

generazionale.

L’art. 768-bis c. c qualifica espressamente il patto di famiglia come un “contratto” tramite il quale il genitore/imprenditore trasferisce ai propri discendenti l’azienda familiare (o la partecipazione nella società di famiglia) e pianifica la successione nella propria attività imprenditoriale.

E’ un contratto mediante il quale l’imprenditore individuale ovvero il titolare di partecipazioni societarie, eletto il discendente (o i discendenti) ritenuto maggiormente idoneo alla prosecuzione della gestione del patrimonio familiare, limitatamente ai beni di impresa, assegna a costui (o a costoro) i beni anzidetti, disponendo, contestualmente che l’assegnatario liquidi agli altri una somma corrispondente alle quote che loro spetterebbero, ai sensi degli artt. 536 seg. c. c ove in quel momento si aprisse la successione.

La liquidazione dei legittimari non assegnatari può

avvenire:

- contestualmente al patto di famiglia;

- con successivo contratto che sia espressamente

dichiarato collegato al primo e purché vi

intervengano i medesimi soggetti che hanno

partecipato al primo contratto o coloro che li

abbiano sostituiti.

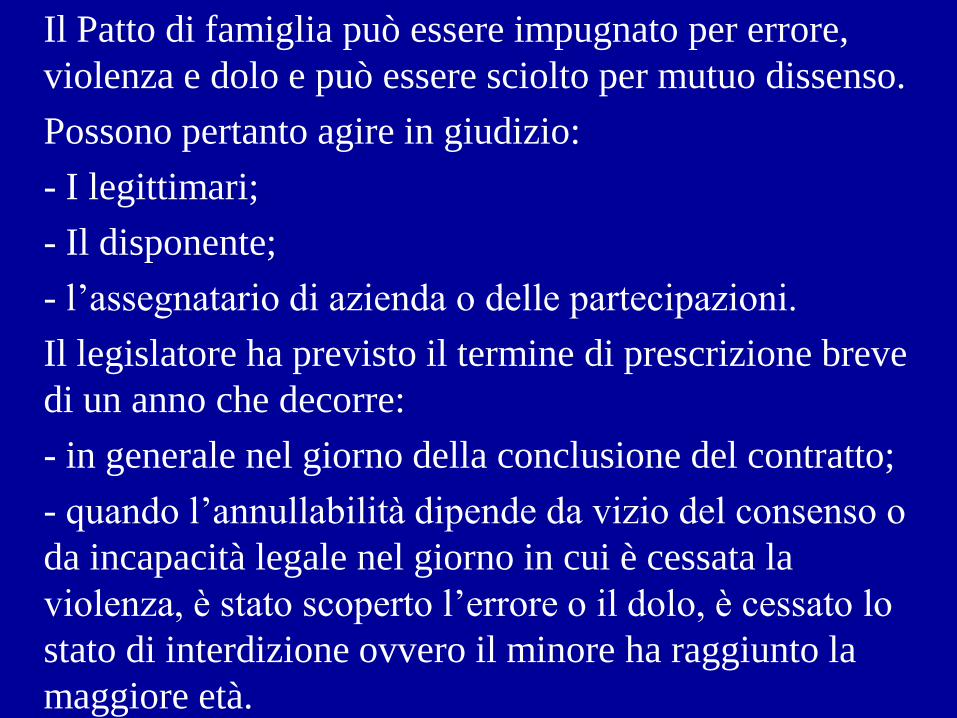

Il Patto di famiglia può essere impugnato per errore,

violenza e dolo e può essere sciolto per mutuo dissenso.

Possono pertanto agire in giudizio:

- I legittimari;

- Il disponente;

- l’assegnatario di azienda o delle partecipazioni.

Il legislatore ha previsto il termine di prescrizione breve

di un anno che decorre:

- in generale nel giorno della conclusione del contratto;

- quando l’annullabilità dipende da vizio del consenso o

da incapacità legale nel giorno in cui è cessata la

violenza, è stato scoperto l’errore o il dolo, è cessato lo

stato di interdizione ovvero il minore ha raggiunto la

maggiore età.

Il patto di famiglia costituisce un negozio tipico e nominato, inter vivos, finalizzato causalmente alla sistemazione del patrimonio del disponente relativamente ai beni organizzati in impresa o alle partecipazioni da costui detenute.

Il patto di famiglia produce immediatamente l’effetto traslativo a favore del beneficiario individuato al momento della stipula del contratto ed ha per oggetto i beni attuali dell’imprenditore e come parti i soggetti identificati al momento della sua conclusione;

così che la morte dell’imprenditore non è causa del contratto, né suo momento di efficacia.

Il patto di famiglia può avere ad oggetto il

trasferimento di un ramo d’azienda.

Il trasferimento di azienda deve avvenire

compatibilmente con le disposizioni in materia di

impresa familiare ed il trasferimento delle

partecipazioni societarie deve avvenire nel rispetto

delle differenti tipologie societarie.

Il Patto di famiglia è compatibile con il divieto dei

patti successori?

Le caratteristiche e gli effetti del patto di famiglia ne

escludono ex se la configurabilità come patto

successorio istitutivo infatti:

- l’effetto traslativo è immediato e non collegato

all’apertura della successione;

- l’individuazione del beneficiario è immediata, ha cioè

riguardo al momento della stipula del patto di famiglia;

- l’oggetto del patto, ossia l’assegnazione dell’azienda o

delle partecipazioni societarie, è determinato con

riferimento al momento della stipula del patto di

famiglia.

FORMA DEL PATTO DI FAMIGLIA

Il legislatore ha previsto una forma ad substantiam

actus. Ai sensi dell’art. 768 ter c.c. “A pena di

nullità il contratto deve essere concluso per atto

pubblico.

Ai sensi dell’art. 768 quater c.c. “Al contratto devono

partecipare anche il coniuge e tutti coloro che sarebbero

legittimari ove in quel momento si aprisse la successione

nel patrimonio dell’imprenditore. Gli assegnatari

dell’azienda o delle partecipazioni societarie devono

liquidare gli altri partecipanti al contratto , ove questi

non vi rinunzino in tutto o in parte, con il pagamento di

una somma corrispondente al valore delle quote previste

dagli art. 536 e seguenti; i contraenti possono convenire

che la liquidazione, in tutto o in parte, avvenga in natura.

I beni assegnati con lo stesso contratto agli altri

partecipanti non assegnatari dell’azienda, secondo il

valore attribuito in contratto, sono imputati alle quote di

legittima loro spettanti;

l’assegnazione può essere disposta anche con

successivo contratto che sia espressamente

dichiarato collegato al primo e purchè vi

intervengano i medesimi soggetti che hanno

partecipato al primo contratto o coloro che li

abbiano sostituiti.

Quanto ricevuto dai contraenti non è soggetto a

collazione o a riduzione.

La mancata partecipazione di alcuni legittimari non

determina la nullità o l’imperfezione del patto di

famiglia ma impedisce che lo stesso produca effetti

nei loro confronti.

Aspetto problematico è quello relativo alla modalità di

determinazione del valore dell’azienda o delle

partecipazioni trasferite con il patto di famiglia perché

in relazione a tale valore sono determinate le quote di

legittima spettanti ai legittimari non assegnatari.

Pur non essendo esplicitamente richiesta dalla legge, la

redazione di una perizia di stima da parte di un

esperto, appare necessaria per palesi motivi di

prudenza e opportunità, oltre che per consentire la

massima oggettività possibile alle conseguenze

patrimoniali del Patto di famiglia, anche tenuto conto

delle vicende successive che potrebbero conseguirne.

LO SCIOGLIMENTO

Ai sensi dell’art. 768 septies c.c. “ Il contratto può

essere sciolto o modificato dalle medesime persone

che hanno concluso il patto di famiglia nei modi

seguenti:

1) mediante diverso contratto, con le medesime

caratteristiche e i medesimi presupposti;

2) mediante recesso, se espressamente previsto nel

contratto stresso e, necessariamente, attraverso

dichiarazione agli altri contraenti certificata da un

notaio.”

CONTROVERSIE

Ai sensi dell’art. 768 octies c.c. “ Le controversie derivanti dalle disposizioni di cui al presente capo sono devolute preliminarmente a uno degli organismi di conciliazione previsti dall’art. 38 del D. Lgs n. 5 del 17 Gennaio 2003”.

La norma ha istituito un tentativo di conciliazione preventiva, stragiudiziale e obbligatoria: le parti prima di portare la controversia all’attenzione di un giudice o di un arbitro devono necessariamente rivolgersi ad un soggetto terzo conciliatore fuori dal processo.

Nel rispetto del comma 1 dell’art. 58 del TUIR, si

presuppone che il trasferimento di azienda in

ambito di “patto di famiglia” avvenga a “titolo

gratuito” e pertanto detto trasferimento non

costituisce realizzo di plusvalenze tassabili ed il

beneficiario subentra nella titolarità dell’azienda

utilizzando gli stessi valori fiscalmente riconosciuti

dal de cuius o dal donante.

IMPOSTE INDIRETTE

Al Punto 3.1 del Documento 62 – giugno2006 della

Fondazione Aristeia, il Patto di famiglia è

qualificato come una donazione modale, pertanto il

trasferimento dell’azienda o delle partecipazioni

effettuato a favore del discendente deve essere

ricondotto all’esclusione d’imposta di cui all’art.

13 della Legge n. 383 del 2001.

Il trasferimento sconterà, invece, le imposte

ipotecarie e catastali nella misura ordinaria del 2%

e dell’1% sugli eventuali beni immobili presenti

nell’azienda trasferita.

IMPOSTA DI SUCCESSIONE E DONAZIONE

“I trasferimenti effettuati anche tramite i patti di

famiglia di cui agli artt. 768 bis e seguenti del

codice civile a favore dei discendenti, di aziende o

rami di esse, di quote sociali e di azioni non sono

soggetti all’imposta ….. omissis”

AFFITTO DI AZIENDA

L’affitto di azienda (o di un ramo) può essere

utilizzato quando:

- l’imprenditore titolare non vuole rinunciare

immediatamente alla proprietà;

- lo stesso imprenditore voglia riservarsi

l’opportunità di verificare le modalità di gestione

da parte dell’affittuario (parente o manager),

magari inserendo anche una opzione sul contratto;

- l’imprenditore voglia comunque trarre un

beneficio economico prima della cessione

definitiva (canone di locazione)

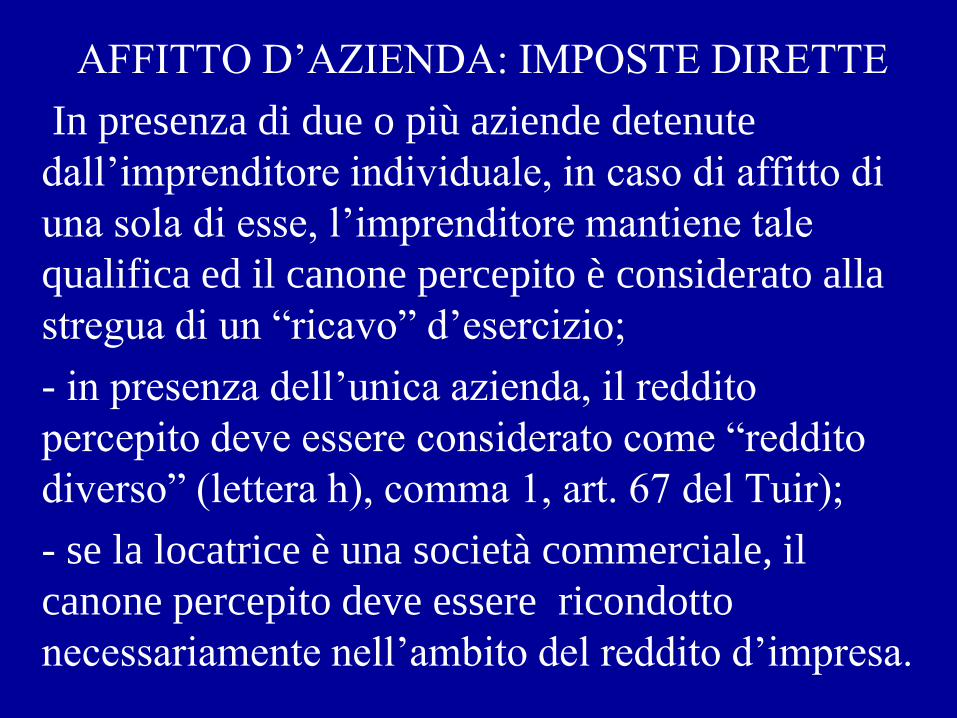

AFFITTO D’AZIENDA: IMPOSTE DIRETTE

In presenza di due o più aziende detenute

dall’imprenditore individuale, in caso di affitto di

una sola di esse, l’imprenditore mantiene tale

qualifica ed il canone percepito è considerato alla

stregua di un “ricavo” d’esercizio;

- in presenza dell’unica azienda, il reddito

percepito deve essere considerato come “reddito

diverso” (lettera h), comma 1, art. 67 del Tuir);

- se la locatrice è una società commerciale, il

canone percepito deve essere ricondotto

necessariamente nell’ambito del reddito d’impresa.

AFFITTO D’AZIENDA: IMPOSTE INDIRETTE

Il legislatore fiscale ha introdotto una norma antielusiva per gli affitti di aziende in presenza di immobili, con il D.L. n. 223/2006.

“Le disposizioni in materia di imposte indirette previste per la locazione di fabbricati si applicano, se meno favorevoli, anche per l’affitto di aziende il cui valore complessivo sia costituito, per più del 50%, dal valore normale di fabbricati, determinato ai sensi dell’art. 14 del D.P.R. 26 Ottobre 1972 n. 633.”

AFFITTO D’AZIENDA

LOCATORE DISCIPLINA

FISCALE

RIFERIMENTI

NORMATIVI

Imprenditore individuale

che affitta l’unica azienda

con canoni separati

• imposta di registro 2%

su canone immobili

• imposta di registro 3%

su canone mobili

• DPR N. 131/86

Imprenditore individuale

che affitta l’unica azienda

con canoni indistinti

• imposta di registro 3%

sul canone totale

• DPR N. 131/86

Imprenditore individuale

con più aziende che ne

affitta una sola

• Iva 20%

• Imposta di registro in

misura fissa (euro 168)

• DPR n. 633/72

• DPR N. 131/86

CESSIONE DELL’AZIENDA O DI UN

RAMO

L’impresa individuale del genitore può essere

ceduta e comporta:

- passaggio simultaneo e definitivo (fatte salve

eccezioni) della titolarità dell’azienda o del ramo;

- nessuna eccezione per violazione dei diritti

ereditari da parte degli altri eredi;

- possibile estromissione dei beni immobili a cura

del genitore cedente;

- pagamento del corrispettivo da parte

dell’acquirente (attenzione al redditometro);

-

Possibile rettifica da parte dell’Amministrazione

finanziaria del valore dichiarato (sia per le dirette

che per la determinazione della plusvalenza da

cessione).

Regime del cedente: Cessione dell’azienda o del

ramo di azienda.

Disciplina fiscale:

- tassazione ordinaria

- tassazione separata

- rateizzazione della plusvalenza realizzata

- quote costanti

- Cessioni infragruppo, in presenza di consolidato

fiscale domestico, con plusvalenze esenti.

IMPOSTE DIRETTE

Tipo: Cessione di aziende possedute

dall’imprenditore individuale non in regime di

impresa da più di 5 anni

Principio: Tassazione separata (regime naturale)

Tassazione ordinaria (per opzione)

Riferimento normativo: Art. 17 del Tuir lettera g)

comma 1; art. 17 del Tuir comma 3 secondo

periodo; art. 21 del Tuir comma 1.

IMPOSTE DIRETTE

Tipo: Cessione parziale o totale dell’unica azienda

già concessa in affitto o usufrutto realizzata da

persona fisica non in regime d’impresa.

Principio: Tassazione ordinaria (reddito diverso)

Riferimento normativo: Art. 67 del Tuir comma 1

lettera h.

IMPOSTE DIRETTE

Tipo: Cessione parziale o totale dell’unica azienda

ricevuta per successione o donazione realizzata da

persona fisica non in regime di impresa.

Principio: Tassazione ordinaria (reddito diverso)

Riferimento normativo: Art. 67 del Tuir comma 1

lettera h bis.

IMPOSTE DIRETTE

Tipo:Cessione di azienda realizzata da persona

fisica in regime di impresa

Principio: Tassazione ordinaria

Riferimento normativo: Art. 58 del Tuir comma

2; art. 86 del Tuir.

IMPOSTE DIRETTE

Tipo: Cessione di azienda posseduta da almeno 3

anni realizzata da persona fisica in regime di

impresa

Principio: Tassazione ordinaria

Rateizzazione della plusvalenza

Riferimento normativo: Art. 58 del Tuir comma

4; art. 86 del Tuir.

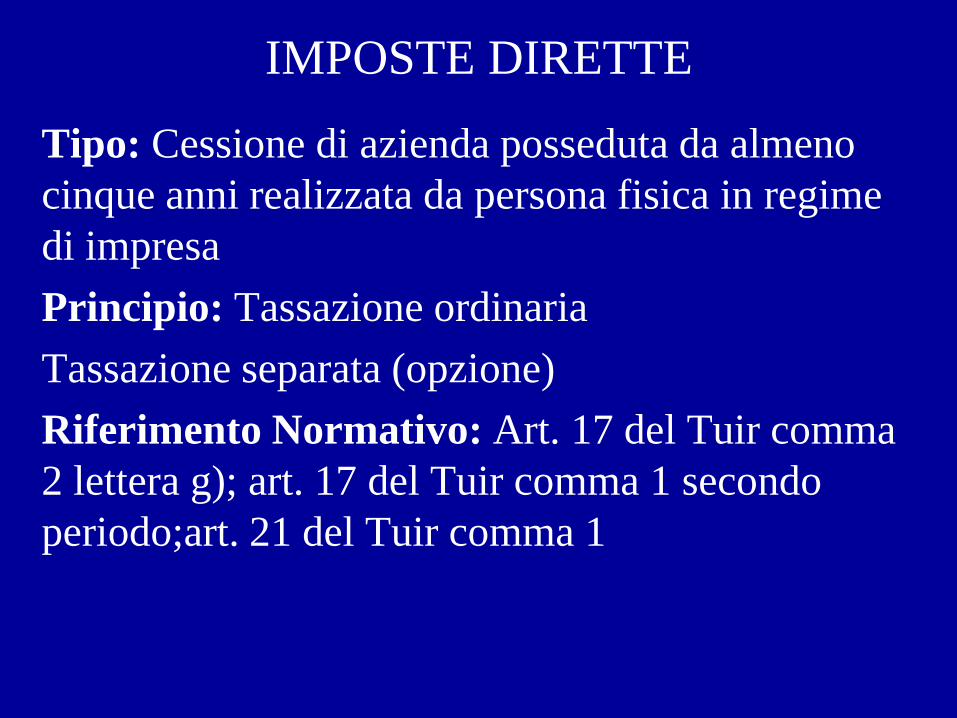

IMPOSTE DIRETTE

Tipo: Cessione di azienda posseduta da almeno

cinque anni realizzata da persona fisica in regime

di impresa

Principio: Tassazione ordinaria

Tassazione separata (opzione)

Riferimento Normativo: Art. 17 del Tuir comma

2 lettera g); art. 17 del Tuir comma 1 secondo

periodo;art. 21 del Tuir comma 1

IMPOSTE DIRETTE

Tipo: Cessione di azienda realizzata nell’ambito di

società in nome collettivo o in accomandita

semplice

Principio:Tassazione ordinaria

Riferimenti Normativi:Art. 58 del Tuir comma 2;

art. 86 del Tuir

IMPOSTE DIRETTE

Tipo: Cessione di azienda posseduta da almeno 3

anni realizzata nell’ambito di società in nome

collettivo o in accomandita semplice

Principio: Tassazione ordinaria

Rateizzazione della plusvalenza

Riferimento Normativo:Art. 58 del Tuir comma

4;

Art. 86 del Tuir.

IMPOSTE DIRETTE

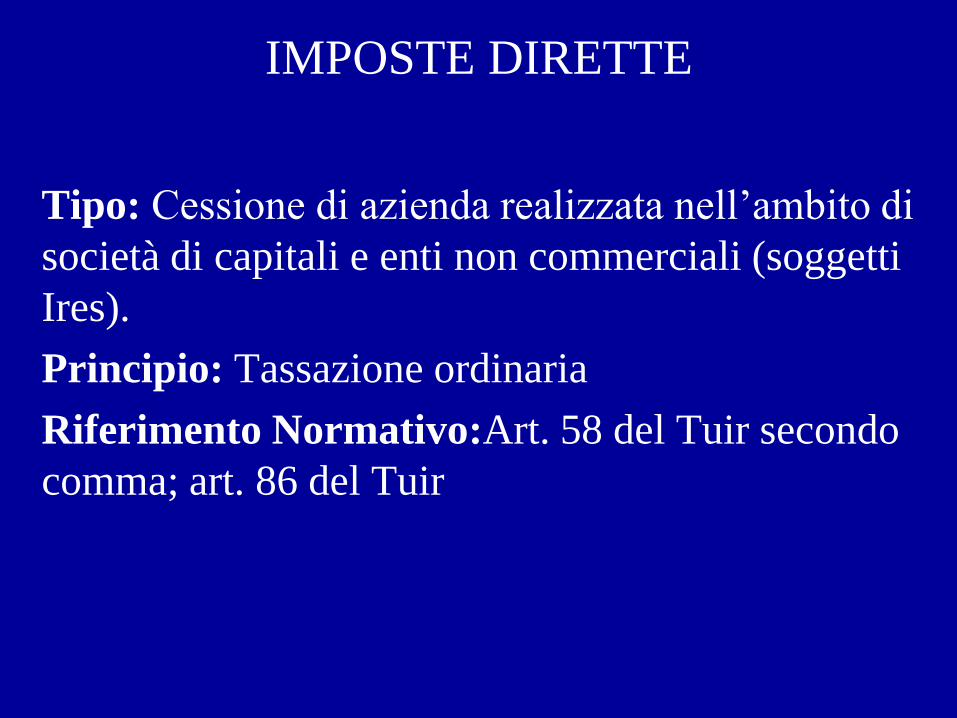

Tipo: Cessione di azienda realizzata nell’ambito di

società di capitali e enti non commerciali (soggetti

Ires).

Principio: Tassazione ordinaria

Riferimento Normativo:Art. 58 del Tuir secondo

comma; art. 86 del Tuir

IMPOSTE DIRETTE

Tipo: Cessione infragruppo di azienda posseduta

da almeno 3 anni realizzata nell’ambito di società

di capitali e enti non commerciali (soggetti Ires).

Principio: Tassazione ordinaria

Rateizzazione della plusvalenza

Riferimento Normativo:Art. 58 del Tuir quarto

comma; art. 86 del Tuir.

IMPOSTE DIRETTE

Tipo: Cessione di azienda nell’ambito di società di

capitali e enti non commerciali (soggetti Ires) che

hanno optato per il consolidato domestico.

Principio: Regime di neutralità

Riferimento Normativo:Art. 123 del Tuir

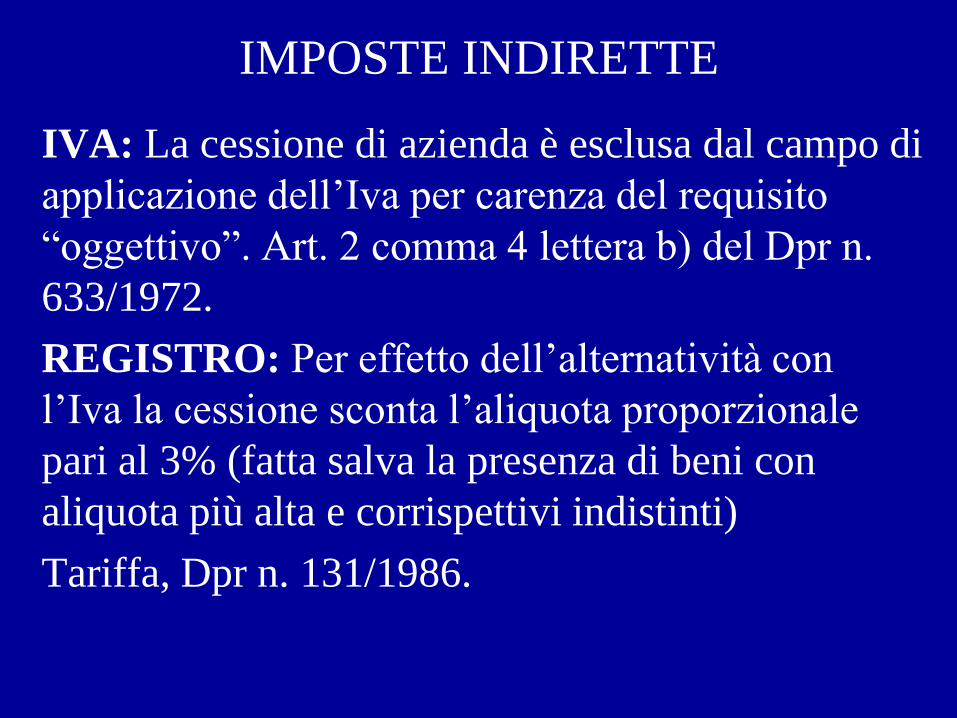

IMPOSTE INDIRETTE

IVA: La cessione di azienda è esclusa dal campo di

applicazione dell’Iva per carenza del requisito

“oggettivo”. Art. 2 comma 4 lettera b) del Dpr n.

633/1972.

REGISTRO: Per effetto dell’alternatività con

l’Iva la cessione sconta l’aliquota proporzionale

pari al 3% (fatta salva la presenza di beni con

aliquota più alta e corrispettivi indistinti)

Tariffa, Dpr n. 131/1986.

CESSIONE DELLE PARTECIPAZIONI

La circolazione delle partecipazioni non solo

rappresenta lo strumento principale attraverso cui

modulare la presenza dei familiari nella società ma

rappresenta, se accuratamente programmata, anche

uno strumento per realizzare efficacemente una

legittima pianificazione della successione

generazionale nella società familiare.

IMPOSTE DIRETTE

Partecipazione Non qualificata: Imposta sostitutiva (attualmente il 12,50%)

Partecipazione Qualificata (superiori al 2% dei diritti di voto o al 5% del capitale sociale in società quotate e rispettivamente del 20% e 25% nel caso di società non quotate): Tassazione della base imponibile nella misura del 40%

Regime di impresa:

- Tassazione ordinaria

- Rateizzazione in quote costanti

- Esente in taluni casi (Pex e infragruppo)

HOLDING DI FAMIGLIA

Le holding di famiglia sono società di capitali

aventi le seguenti caratteristiche di fondo:

- i soci sono legati da vincoli parentali;

- il controllo è in capo al fondatore e a seguire in

capo agli eredi dello stesso;

- detengono soltanto le partecipazioni della o delle

società operative di famiglia.

Per creare le holding di famiglia è necessario

trasferire a quest’ultima le partecipazioni al

capitale delle società operative attualmente

detenute da alcuni componenti della famiglia

essenzialmente attraverso due modalità alternative:

- la cessione a titolo oneroso;

- il conferimento.

La holding familiare rappresenta un ottimo

strumento per consentire, nell’ambito della

successione generazionale, di attribuire il potere

operativo gestionale solo ad alcuni soci e

contemporaneamente l’attribuzione di uguali utili a

tutti i soci: l’interposizione di una holding familiare

tra i soci e la società operativa comporta che

l’eventuale litigiosità che dovesse caratterizzare i

rapporti tra gli stessi successori/soci avrà il proprio

sfogo all’interno della holding consentendo alla

società operativa di esercitare l’attività di impresa

senza rallentamenti che potrebbero derivare dagli

eventuali conflitti tra gli eredi.

L’operazione avviene:

- in neutralità fiscale dell’operazione (art. 4 D. lgs.

n. 358/1997), come disposto dagli artt. 176

(domestica) e 178 ( comunitaria);

- anche se l’azienda è posseduta per meno di 3

anni;

- per i conferimenti effettuati tra società di capitali

ma anche agli imprenditori individuali e alle

società di persone;

- senza il realizzo di plusvalenze o minusvalenze,

nel rispetto del principio di “simmetria”.

IL TRUST

E’ un obbligo equitativo che lega una persona,

denominata trustee, a gestire una proprietà sulla

quale ha il controllo, denominata proprietà in trust

(proprietà fiduciaria), a beneficio di persone,

denominati beneficiari, tra cui può esserci egli

stesso. Gli attori fondamentali del trust sono

generalmente, ma non necessariamente tre: il settlor,

il trustee, il beneficiario.

SETTLOR

Il Settlor, ossia il costituente del trust, o

disponente, è colui che istituisce tramite una

dichiarazione espressa di volontà o per

testamento un trust volontario o espresso,

oppure testamentario (trust mortis causa).

TRUSTEE

Il trustee può essere nominato :

- attraverso una espressa disposizione ;

- attraverso un atto separato di nomina;

- attraverso un provvedimento del Tribunale.

Il trustee è pieno proprietario dei beni e,

nell’esecuzione dell’incarico affidatogli,

deve agire in buona fede e seguendo gli

scopi prefissati e gestendo i beni con

prudenza ed in maniera corretta, ferma

restando la descrizione a lui spettante e

senza alcun obbligo di richiedere pareri o

consigli né al settlor né ai beneficiari.

Il beneficiario può essere chiunque.

PROTECTOR

Qualora lo ritenga opportuno, il settlor

nomina un protector del trust, cioè un

proboviro di sua fiducia che ha l’incarico di

controllare l’amministrazione ed al quale

conferisce dei poteri di veto sull’operato del

trustee.

L’atto istitutivo deve essere redatto in forma

scritta.

La scrittura privata autenticata dovrebbe

essere sufficiente, a meno che l’atto

contenga disposizioni che trasferiscono la

titolarità di beni immobili o di beni mobili

registrati per i quali è richiesto l’atto

pubblico; la scrittura privata autenticata,

inoltre, è opportuno che venga registrata.

I trust tramite la segregazione dei beni affidati al trustee,

assicurano la possibilità che i beni stessi mantengano la

loro sostanziale unitarietà e siano destinati allo scopo; il

ricorso al trust consente il raggiungimento di alcuni

obiettivi non marginali:

- la non aggredibilità del patrimonio del settlor da parte

dei suoi creditori;

- la possibilità di realizzare la gestione del patrimonio

del settlor secondo le istruzioni impartite al trustee;

- la aggregazione del patrimonio del settlor.

Il trust, per il quale l’attuale disciplina fiscale è

incerta e lacunosa, viene incluso fra i soggetti Ires,

giusta lettera d) art. 73 del Tuir che così recita:

“Sono soggetti all’imposta sul reddito delle

Società … omissis … d) le società e gli enti di ogni

tipo, compresi i trust, con o senza personalità

giuridica, non residenti nel territorio dello Stato

italiano”.

L’estensione dell’assoggettamento ad Ires del trust è

stata disposta dal comma 74 dell’art. 1 lettera a)

della Legge n. 296 (Finanziaria 2006).

Il comma 2 dell’art. 73 del Tuir dispone che:

“ Nei casi in cui i beneficiari del trust siano

individuati, i redditi conseguiti dal trust sono

imputati in ogni caso ai beneficiari in proporzione

alla quota di partecipazione individuata all’atto di

costituzione del trust o in altri documenti successivi

ovvero, in mancanza, in parti uguali”.

La disposizione è stata introdotta dal comma 74

dell’art. 1 lettera b) della Legge n. 296 (Finanziaria

2007), con decorrenza 1° gennaio 2007.

Il comma 3 dell’art. 73 del Tuir inserisce una norma

a carattere “ antielusivo” disponendo che:

“ Si considerano altresì residenti nel territorio dello

Stato, salvo prova contraria, i trust e gli istituti

avente analogo contenuto istituiti in Paesi diversi da

quelli indicati nel Decreto del Ministro delle Finanze

1996, pubblicato sulla G.U. n. 220 del 1996, e

successive modificazioni, in cui almeno uno dei

disponenti ed almeno uno dei beneficiari del trust

siano fiscalmente residenti nel territorio dello Stato”.

Per quanto concerne il reddito imputato al

beneficiario del Trust, la lettera g-sexies) dell’art. 44

del Tuir, dispone che:

“ Sono redditi di capitale … omissis … i redditi

imputati al beneficiario di trust ai sensi dell’art. 73,

comma 2, anche se non residenti”.

La natura di “reddito di capitale” del trust è stata

disposta dal comma 75 dell’art. 1 lettera a) della

Legge n. 296 (Finanziaria 2007).

IMPOSTE INDIRETTE

BENEFICIARI SUCCESSIONE

E DONAZIONE

Ipotecaria Catastale

Coniuge e

parenti in linea

retta

4% (Franchigia

1 milione di euro

per beneficiario)

2% o fissa se

prima casa di 1

degli eredi

(euro 168)

1% o fissa se

prima casa di 1

degli eredi

(euro 168)

Affini linea retta

entro il 4°,

collaterale entro

3°

6% 2% o fissa se

prima casa di 1

degli eredi

(euro 168)

1% o fissa se

prima casa di 1

degli eredi

(euro 168)

Altri soggetti 8% 2% o fissa se

prima casa di 1

degli eredi

(euro 168)

1% o fissa se

prima casa di 1

degli eredi

(euro 168)