Fusione e Scissione. L’affrancamento del disavanzo ed il ... · (merger leveraged buy out). 1. 11...

79

11 luglio 2013 Fusione e Scissione. Fusione e Scissione. L L ’ ’ affrancamento del disavanzo ed il affrancamento del disavanzo ed il riporto delle perdite. riporto delle perdite. Il caso della fusione a seguito di Il caso della fusione a seguito di acquisizione con indebitamento acquisizione con indebitamento (merger leveraged buy out). (merger leveraged buy out). 1

Transcript of Fusione e Scissione. L’affrancamento del disavanzo ed il ... · (merger leveraged buy out). 1. 11...

11 luglio 2013

Fusione e Scissione.Fusione e Scissione.

LL’’affrancamento del disavanzo ed il affrancamento del disavanzo ed il riporto delle perdite.riporto delle perdite.

Il caso della fusione a seguito di Il caso della fusione a seguito di acquisizione con indebitamentoacquisizione con indebitamento

(merger leveraged buy out). (merger leveraged buy out).

1

11 luglio 2013

Fusione.Fusione.

Cenni civilistici ed aspetti fiscali.Cenni civilistici ed aspetti fiscali.

2

Cenni civilistici e contabiliCenni civilistici e contabili

La fusione rientra nell’ambito delle operazioni di concentrazione economica, ossia delleoperazioni il cui fine ultimo è l’accrescimento della dimensione economica dell’impresa. La fusione può assumere la forma della fusione per unione, in cui due o più società costituiscono una nuova società, che subentra (rectius, succede) in tutti i rapporti giuridici delle societàpreesistenti, ovvero quella della fusione per incorporazione, in cui una società incorporante succede in tutti i rapporti di una o più società incorporate.

Contabilmente, la fusione si manifesta con l’aggregazione degli attivi e dei passivi dei soggetti coinvolti e l’emersione (eventuale) di differenze (avanzi e disavanzi) da annullamento e concambio.

311 luglio 2013

Cenni civilistici e contabiliCenni civilistici e contabili (cont.)(cont.)

Differenze da annullamento si verificano nel caso di fusione per incorporazione quando:

•l’incorporante possiede la totalità del capitale dell’incorporata;

•l’incorporante possiede una quota di partecipazione nell’incorporata.

Differenze da concambio si verificano quando:

•in caso di fusione propria;

•in caso di fusione per incorporazione, quando l’incorporante detiene una quota di partecipazione nell’incorporata ovvero non possiede alcuna partecipazione.

411 luglio 2013

Cenni civilistici e contabiliCenni civilistici e contabili (cont.)(cont.)

Le differenze di fusione (avanzo e disavanzo) trovano origine dal confronto tra i patrimoni netti delle società che confluiscono nella società risultante e, rispettivamente, il valore della partecipazione annullata (differenze da annullamento) ovvero l’incremento di capitale sociale della società risultante (differenze da concambio). In particolare, si avrà:

•una differenza positiva (disavanzo) da annullamento , quando il valore della partecipazione annullata è maggiore del valore del patrimonio netto dell’incorporata;

•una differenza negativa (avanzo) da annullamento , quando il valore della partecipazione annullata è minore del valore del patrimonio netto dell’incorporata;

•una differenza positiva (disavanzo) da concambio , quando il valore dell’aumento di capitale sociale è maggiore del valore del patrimonio netto dell’incorporata;

•una differenza negativa (avanzo) da concambio , quando il valore dell’aumento di capitale sociale è minore del valore del patrimonio netto dell’incorporata.

511 luglio 2013

Aspetti fiscaliAspetti fiscali

Sotto il profilo fiscale, la disciplina della fusione è contenuta in un’unica norma (si tratta dell’art. 172, TUIR), che si applica a tutte le diverse tipologie di fusione e che ne disciplina gli aspetti rilevanti ai fini delle imposte sui redditi.

Neutralità della fusione : la fusione è un’operazione fiscalmente neutra, ossia non da luogo a realizzo e distribuzione di plusvalenze o minusvalenze delle società fuse o incorporate, comprese quelle relative alle rimanenze e al valore di avviamento (cfr. art. 172, comma 1, TUIR).

Il legislatore fiscale recepisce la natura giuridica e anche economica della fusione che è quella di una sostanziale “successione” della società risultante nei diritti e negli obblighi delle societàcoinvolte, senza attribuire natura “realizzativa” all’operazione.

611 luglio 2013

Aspetti fiscaliAspetti fiscali (cont.)(cont.)

Irrilevanza delle differenze di fusione : la natura “neutrale” dell’operazione si estende anche alle differenze di fusione (da annullamento e da concambio) che, infatti, non rilevano ai fini della determinazione del reddito della società risultante dalla fusione, inoltre il costo fiscale dei beni patrimoniali della società risultante non cambia anche se il valore civilistico degli stessi è stato oggetto di modifiche per effetto dell’allocazione di tali differenze (cfr. art. 172, comma 2, TUIR).

Conseguentemente, anche l’eventuale imputazione del disavanzo a un elemento patrimoniale della società fusa o incorporata non de termina un incremento del valore fiscale del bene e di conseguenza non fa emergere v alori imponibili (c.d. «doppio binario civilistico/fiscale») .

Tali differenze possono essere eliminate mediante il versamento di un’imposta sostitutiva, ottenendo un riavvicinamento del reddito imponibile a quello di bilancio (c.d. «affrancamento dei disavanzi») .

711 luglio 2013

Aspetti fiscaliAspetti fiscali (cont.)(cont.)

Neutralità della fusione per i soci : l’operazione di fusione è neutrale anche in capo ai soci, per i quali il cambio delle partecipazioni originarie non costituisce né realizzo né distribuzione di plusvalenze o di minusvalenze né conseguimento di ricavi (cfr. art. 172, comma 3, TUIR).

Per i soci della società incorporata, le nuove partecipazioni nella società risultante dalla fusione “ereditano” il costo fiscale delle partecipazioni originarie (fatto salvo il caso di conguaglio in denaro che rileverà redditualmente secondo le regole ordinarie).

Obblighi fiscali : il concetto di successione della società risultante dalla fusione nei diritti e negli obblighi delle società coinvolte investe anche gli aspetti fiscali. Infatti, a partire dalla data in cui ha effetto la fusione la società risultante ovvero l’incorporante subentra negli obblighi e nei diritti delle società fuse o incorporate ai fini delle imposte sui redditi (cfr. art. 172, comma 4, TUIR).

811 luglio 2013

Aspetti fiscaliAspetti fiscali (cont.)(cont.)

Regime delle riserve in sospensione d’imposta : in linea di principio, l’operazione di fusione mantiene inalterato il regime delle riserve in sospensione d’imposta delle società coinvolte, che devono essere ricostituite utilizzando prioritariamente l’avanzo di fusione, con il medesimo vincolo delle riserve di origine nella società risultante dalla fusione ovvero, in difetto, assoggettate a tassazione (cfr. art. 172, comma 5, TUIR).

Regime dell’aumento di capitale e dell’avanzo ecced ente le riserve in sospensione :all’aumento di capitale e all’avanzo di fusione che eccede le riserve in sospensione d’imposta viene attribuita natura di riserva di utile o di capitale in proporzione alle riserve di utili, non in sospensione d’imposta, e all’importo del capitale sociale e delle riserve di capitale dell’incorporata (art. 172, comma 6, TUIR).

911 luglio 2013

11 luglio 2013

Fusione.Fusione.

LL’’affrancamento del disavanzo.affrancamento del disavanzo.

10

Le differenze tra valori civilistici e fiscali vanno indicate in un prospetto della dichiarazione dei redditi (quadro RV del Modello Unico SC ).

Come detto, tali differenze possono essere eliminate mediante versamento di un’imposta sostitutiva , consentendo di riallineare i valori fiscali a quelli civilistici.

A tal riguardo, è possibile riallineare i valori (esaurite ormai le possibilità previste dal «bonus aggregazioni» o della possibilità di riallineare le poste iscritte in bilancio consolidato) utilizzando:

•le disposizioni di cui all’art. 172, comma 10 bis del TUIR (c.d. «affrancamento ordinario» );

•le disposizioni di cui all’art. 15 del D.L. n. 185/2008 (c.d. «affrancamento speciale» ).

1111 luglio 2013

LL’’agevolazione introdotta dalla Legge Finanziaria 2008agevolazione introdotta dalla Legge Finanziaria 2008 (c.d. (c.d. ««affrancamento ordinarioaffrancamento ordinario »»))

L’art. 1 , commi 46 e 47 della Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244) ha inserito nell’art. 172 del TUIR il comma 10 bis che riconosce per la (sola) società risultante dalla fusione la possibilità di applicare, con le medesime condizioni e termini previsti, l’imposta sostitutiva prevista dall’ art. 176, comma 2 ter del TUIR per il riconoscimento (ai fini IRES ed IRAP) dei maggiori valori iscritti in bilancio a seguito di questa operazione.

In particolare questa imposta sostitutiva è stata fissata in misura pari:

•al 12% sulla parte dei maggiori valori complessivamente compresi nel limite di € 5.000.000;

•al 14% sulla parte dei maggiori valori che eccede € 5.000.000 e fino a € 10.000.000;

•al 16% sulla parte dei maggiori valori che eccede € 10.000.000.

1211 luglio 2013

LL’’ ««affrancamento ordinarioaffrancamento ordinario»» èè consentito soltanto per i maggiori valori imputati, in sede di consentito soltanto per i maggiori valori imputati, in sede di allocazione del allocazione del disavanzo (sia da annullamento sia da concambio), ai beni ricevudisavanzo (sia da annullamento sia da concambio), ai beni ricevuti dalla societti dalla societàà incorporata (e non anche incorporata (e non anche quelli giquelli giàà posseduti dalla societposseduti dalla societàà incorporante) e che, contemporaneamente:incorporante) e che, contemporaneamente:

••sono classificabili tra le immobilizzazioni materia li e immaterisono classificabili tra le immobilizzazioni materia li e immateri ali, incluso lali, incluso l ’’avviamentoavviamento ;;••fanno parte di un fanno parte di un ««complesso aziendalecomplesso aziendale »» (ovvero di un(ovvero di un ’’azienda o di un ramo di azienda)azienda o di un ramo di azienda) . .

LL’’imposta sostitutiva deve essere obbligatoriamente versata in imposta sostitutiva deve essere obbligatoriamente versata in 3 rate annuali3 rate annuali (sulla seconda e terza rata (sulla seconda e terza rata èèprevista lprevista l’’applicazione di un saggio dapplicazione di un saggio d’’interesse) entro il termine per il versamento del saldo delle iminteresse) entro il termine per il versamento del saldo delle imposte sui poste sui redditi:redditi:

••30% 30% delldell’’importo calcolato (1ma rata);importo calcolato (1ma rata);••40% 40% delldell’’importo calcolato (2nda rata);importo calcolato (2nda rata);••30% 30% delldell’’importo calcolate (3za rata).importo calcolate (3za rata).

LL’’opzione per lopzione per l’’applicazione dellapplicazione dell’’imposta sostitutiva devimposta sostitutiva dev’’essere esercitata nella dichiarazione dei redditi essere esercitata nella dichiarazione dei redditi relativa allrelativa all’’esercizio in cui esercizio in cui èè stata posta in essere lstata posta in essere l’’operazione di fusione o, al pioperazione di fusione o, al piùù tardi, in quella relativa tardi, in quella relativa allall’’esercizio successivo.esercizio successivo.

Il mancato (o insufficiente) versamento della 1ma rata dellIl mancato (o insufficiente) versamento della 1ma rata dell’’imposta sostitutiva rende invalido il riallineamento. imposta sostitutiva rende invalido il riallineamento. Al contrario, il mancato (o insufficiente) versamento delle ulteAl contrario, il mancato (o insufficiente) versamento delle ulteriori rate non implica il venir meno dellriori rate non implica il venir meno dell’’opzione opzione ma solo lma solo l’’iscrizione a ruolo degli importi mancanti.iscrizione a ruolo degli importi mancanti.

1311 luglio 2013

LL’’Amministrazione Finanziaria (cfr. Circolare n. 57/E del 25 setteAmministrazione Finanziaria (cfr. Circolare n. 57/E del 25 settembre 2008) ha riconosciuto:mbre 2008) ha riconosciuto:

••ai fini della determinazione dellai fini della determinazione dell ’’aliquota applicabilealiquota applicabile : : la rilevanza da attribuire la rilevanza da attribuire allall’’ammontare complessivo dei maggiori valori da affrancare, anche sammontare complessivo dei maggiori valori da affrancare, anche se relativi a pie relativi a piùù operazioni operazioni societarie effettuate nel medesimo periodo dsocietarie effettuate nel medesimo periodo d’’imposta (a differenza di quanto sostenuto imposta (a differenza di quanto sostenuto precedentemente da Assonime nella Circolare n. 51/08);precedentemente da Assonime nella Circolare n. 51/08);

••nellnell ’’ ipotesi di opzione per lipotesi di opzione per l ’’applicazione dellapplicazione dell ’’ imposta sostitutiva in entrambi i periodi di imposta sostitutiva in entrambi i periodi di esercitabilitesercitabilit àà delldell ’’opzione relativamente alla medesima operazioneopzione relativamente alla medesima operazione : : la necessitla necessitàà di di considerare, nel secondo periodo, le differenze di valore giconsiderare, nel secondo periodo, le differenze di valore giàà assoggettate complessivamente assoggettate complessivamente ad imposta sostitutiva nel primo periodo;ad imposta sostitutiva nel primo periodo;

••la possibile fruizione del regime in esame (limitat amente agli ela possibile fruizione del regime in esame (limitat amente agli e lementi delllementi dell ’’attivo attivo classificabili tra le classificabili tra le ««immobilizzazioni materiali ed immaterialiimmobilizzazioni materiali ed immateriali »»)): : anche per i soggetti che, a anche per i soggetti che, a seguito dellseguito dell’’adozione dei principi contabili internazionali, iscrivono in biladozione dei principi contabili internazionali, iscrivono in bilancio i plusvalori sui ancio i plusvalori sui beni acquisiti a seguito e per effetto dellbeni acquisiti a seguito e per effetto dell’’operazione senza originare alcun disavanzo.operazione senza originare alcun disavanzo.

1411 luglio 2013

Ulteriormente, Ulteriormente, con riferimento alle modalitcon riferimento alle modalit àà con cui effettuare il riallineamento in esamecon cui effettuare il riallineamento in esame , , nella Risoluzione n. 50/E dellnella Risoluzione n. 50/E dell’’11 giugno 2010 l11 giugno 2010 l’’Amministrazione Finanziaria ha sottolineato che:Amministrazione Finanziaria ha sottolineato che:

••(in linea generale) la rilevanza da riferire alla totalit(in linea generale) la rilevanza da riferire alla totalitàà delle differenze esistenti tra il valore dei delle differenze esistenti tra il valore dei beni ricevuti dalla societbeni ricevuti dalla societàà incorporante (o della societincorporante (o della societàà risultante dalla fusione) iscritto in risultante dalla fusione) iscritto in bilancio secondo corretti principi contabili e lbilancio secondo corretti principi contabili e l’’ultimo valore fiscalmente riconosciuto dei beni ultimo valore fiscalmente riconosciuto dei beni stessi presso il soggetto incorporato/fuso;stessi presso il soggetto incorporato/fuso;

••(in particolare) la possibilit(in particolare) la possibilitàà di affrancare non solo la quota del maggior valore delle di affrancare non solo la quota del maggior valore delle immobilizzazioni materiali iscritto in bilancio a seguito dellimmobilizzazioni materiali iscritto in bilancio a seguito dell’’imputazione del disavanzo da imputazione del disavanzo da annullamento, ma anche la parte residua che, in contropartita, annullamento, ma anche la parte residua che, in contropartita, èè stata imputata ad incremento stata imputata ad incremento del del ««fondo imposte differitefondo imposte differite»» (stanziato in bilancio in considerazione del disallineamento (stanziato in bilancio in considerazione del disallineamento esistente tra i maggiori valori contabili dei beni ricevuti dallesistente tra i maggiori valori contabili dei beni ricevuti dalla societa societàà incorporata ed i incorporata ed i corrispondenti minori valori riconosciuti sul piano fiscale).corrispondenti minori valori riconosciuti sul piano fiscale).

1511 luglio 2013

DecorrenzaDecorrenza

Per espressa previsione normativa (art. 1, comma 47 della Legge Per espressa previsione normativa (art. 1, comma 47 della Legge Finanziaria 2008) Finanziaria 2008) ««ll’’affrancamento ordinarioaffrancamento ordinario»» risulta applicabile alle risulta applicabile alle ««operazioni effettuate a partire dal operazioni effettuate a partire dal periodo di imposta successivo a quello in corso al 31 dicembre 2periodo di imposta successivo a quello in corso al 31 dicembre 2 007007»» (ovvero, per i (ovvero, per i soggetti con periodo dsoggetti con periodo d’’imposta coincidente con limposta coincidente con l’’anno solare, anno solare, a partire dal 1 gennaio 2008a partire dal 1 gennaio 2008 ).).

Per le operazioni di fusione questo momento coincide con Per le operazioni di fusione questo momento coincide con la data di efficacia giuridica la data di efficacia giuridica delldell ’’operazioneoperazione ai sensi dellai sensi dell’’art. 2504 bis, comma 2 del codice civile, ovvero con art. 2504 bis, comma 2 del codice civile, ovvero con la data la data delldell ’’ultima delle iscrizioni dellultima delle iscrizioni dell ’’atto di fusione presso il registro delle impreseatto di fusione presso il registro delle imprese (viceversa, (viceversa, nellnell’’ipotesi in cui dovesse essere prevista la postdatazione dellipotesi in cui dovesse essere prevista la postdatazione dell’’efficacia dellefficacia dell’’operazione ai sensi operazione ai sensi della medesima disposizione civilistica rileverdella medesima disposizione civilistica rileveràà questa data successiva).questa data successiva).

1611 luglio 2013

DecorrenzaDecorrenza (cont.)(cont.)

Tuttavia, ai sensi dellTuttavia, ai sensi dell’’art. 1, comma 47 della Legge Finanziaria 2008 lart. 1, comma 47 della Legge Finanziaria 2008 l’’imposta sostitutiva imposta sostitutiva poteva essere applicata anche al fine di ottenere il riallineamepoteva essere applicata anche al fine di ottenere il riallineamento dei valori fiscali ai maggiori nto dei valori fiscali ai maggiori valori di bilancio iscritti valori di bilancio iscritti ««in occasione di operazioni effettuate entro il periodo din occasione di operazioni effettuate entro il periodo d’’imposta in corso imposta in corso al 31 dicembre 2007, nei limiti dei disallineamenti ancora esistal 31 dicembre 2007, nei limiti dei disallineamenti ancora esistenti alla chiusura di detto periodo enti alla chiusura di detto periodo o del periodo successivoo del periodo successivo»»..

Per effetto di quanto sopra, quindi, lPer effetto di quanto sopra, quindi, l’’opzione per lopzione per l’’affrancamento può essere esercitata con affrancamento può essere esercitata con riferimento sia alle riferimento sia alle operazioni di fusione poste in essere a partire dal periodo doperazioni di fusione poste in essere a partire dal periodo d ’’ imposta imposta successivo a quello in corso al 31 dicembre 2007successivo a quello in corso al 31 dicembre 2007 sia alle sia alle operazioni di fusione operazioni di fusione pregressepregresse ..

1711 luglio 2013

Il regolamento di attuazioneIl regolamento di attuazione

Il D.M. 25 luglio 2008 (pubblicato nella G.U. 12 agosto 2008, n.Il D.M. 25 luglio 2008 (pubblicato nella G.U. 12 agosto 2008, n. 188) ha chiarito le modalit188) ha chiarito le modalitààoperative con cui effettuare il riallineamento (ai fini delle imoperative con cui effettuare il riallineamento (ai fini delle imposte sui redditi e dellposte sui redditi e dell’’IRAP) delle IRAP) delle differenze esistenti tra i valori civili e fiscali dei beni ricedifferenze esistenti tra i valori civili e fiscali dei beni ricevuti della societvuti della societàà incorporante a seguito incorporante a seguito delldell’’operazione di fusione in conformitoperazione di fusione in conformitàà a quanto previsto dalla quanto previsto dall’’art. 172, comma 10 bis del TUIR.art. 172, comma 10 bis del TUIR.

Il D.M. 25 luglio 2008 Il D.M. 25 luglio 2008 èè stato interpretato dallstato interpretato dall’’Amministrazione Finanziaria con la Circolare n. Amministrazione Finanziaria con la Circolare n. 57/E del 25 settembre 2008, Circolare n. 8/E del 13 marzo 2009 (57/E del 25 settembre 2008, Circolare n. 8/E del 13 marzo 2009 (risposta 3.4); Risoluzione n. risposta 3.4); Risoluzione n. 111/E del 27 aprile 2009 e con la Risoluzione n. 124/E del 6 dic111/E del 27 aprile 2009 e con la Risoluzione n. 124/E del 6 dicembre 2010. embre 2010.

LL’’ ««affrancamento ordinarioaffrancamento ordinario »» e le l ’’ammortamentoammortamento

I maggiori valori riallineati si considerano fiscalmente riconosI maggiori valori riallineati si considerano fiscalmente riconosciuti ciuti ai fini dellai fini dell ’’ammortamentoammortamento a a partire dal periodo dpartire dal periodo d’’imposta in cui si versa la prima rata dellimposta in cui si versa la prima rata dell’’imposta sostitutiva, consentendo imposta sostitutiva, consentendo di dedurre ldi dedurre l’’avviamento nella misura ordinaria stabilita dallavviamento nella misura ordinaria stabilita dall’’art. 103, comma 3 del TUIR per un art. 103, comma 3 del TUIR per un importo non superiore a importo non superiore a 1/181/18 del valore (ovvero minimo 18 esercizi).del valore (ovvero minimo 18 esercizi).

1811 luglio 2013

LL’’agevolazione introdotta dal D.L. n. 185/2008agevolazione introdotta dal D.L. n. 185/2008 (c.d. (c.d. ««affrancamento affrancamento specialespeciale »»))

L’art. 15, comma 10 del D.L. n. 185/2008 (convertito, con modificazioni, dalla Legge n. 2/2009) ha riconosciuto, in deroga al possibile «affrancamento ordinario», un’ulteriore facoltà costituita dalla possibilità di assoggettare, in tutto o in parte, gli eventuali maggiori valori iscritti in bilancio a titolo di avviamento, marchi d’impresa ed altre attività immat eriali derivanti dall’effettuazione di fusione (nonché di altre operazioni straordinarie) ad un’imposta sostitutiva con l’applicazione di un’aliquota fissa stabilita in misura pari al 16% (ovviamente, anche in questo caso, l’opzione ha lo scopo di dare rilevanza fiscale ai maggiori valori iscritti in bilancio).

I tratti distintivi che caratterizzano la disciplina di riallineamento prevista dall’art. 15 del D.L. n. 185/2008 sono stati chiariti dall’Amministrazione Finanziaria nella Circolare n. 28/E dell’11 giugno 2009.

1911 luglio 2013

Ambito soggettivoAmbito soggettivo

L’art. 15, comma 10 del D.L. n. 185/2008 prevede che i «contribuenti (…) possono assoggettare in tutto o in parte i maggiori valori (…) all’imposta sostitutiva di cui al medesimo comma 2 ter ».

In considerazione di questo rinvio, sono beneficiari del riallineamento in esame gli stessi soggetti che erano già stati individuati quali destinatari della disciplina di riallineamento prevista dall’art. 172, comma 2 ter del TUIR, ovvero il soggetto risultante dall’operazione di fusione .

Sono quindi ammesse al regime in esame:

•le società di persone e le società di capitali (e gli enti commerciali);

•indipendentemente dal regime contabile adottato (principi contabili nazionali o internazionali).

2011 luglio 2013

Ambito oggettivoAmbito oggettivo

Per espressa previsione normativa (art. 15, comma 12 del D.L. n. 185/2008), l’opzione in esame èapplicabile per riallineare (in tutto o in parte) i maggiori valor relativi ai beni provenienti dalla societàincorporata ed iscritti nel bilancio rispettivamente dalla società incorporante (o risultante dalla fusione) in occasione delle operazioni straordinarie effettuate:

•entro il periodo d’imposta in corso al 31 dicembre 2007;•a partire dal periodo d’imposta successivo a quello in corso al 31 dicembre 2007 (ovvero, per i soggetti con esercizio coincidente con l’anno solare, a partire dal periodo d’imposta 2008).

In particolare:

•l’esercizio dell’opzione è consentito soltanto nel c aso in cui le relative attività interessate (i) fanno parte di un «compendio aziendale» e (ii) sono relativi all’avviamento, marchi d’impresa ed altre attività immateriali (come chiarito dalla Relazione Illustrativa al D.L. n. 185/2008 nell’ambito del valore dell’avviamento e dei marchi d’impresa deve essere ricompresa qualsiasi immobilizzazione immateriale a vita utile indefinita).

2111 luglio 2013

La base imponibile dellLa base imponibile dell’’affrancamento affrancamento èè costituita:costituita:

••nellnell ’’ ipotesi di beni preesistenti presso la societipotesi di beni preesistenti presso la societ àà dante causadante causa :: dai disallineamenti esistenti dai disallineamenti esistenti alla chiusura del periodo dalla chiusura del periodo d’’imposta in cui imposta in cui èè stata realizzata lstata realizzata l’’operazione straordinaria, tra il operazione straordinaria, tra il valore civile di bilancio (al netto degli ammortamenti civilistivalore civile di bilancio (al netto degli ammortamenti civilistici gici giàà operati) ed il relativo valore operati) ed il relativo valore fiscale (al netto degli ammortamenti fiscali gifiscale (al netto degli ammortamenti fiscali giàà dedotti);dedotti);

••nellnell ’’ ipotesi di beni emersi soltanto per effetto dellipotesi di beni emersi soltanto per effetto dell ’’operazione straordinaria e iscritti per operazione straordinaria e iscritti per la prima volta nel bilancio dalla societla prima volta nel bilancio dalla societ àà avente causaavente causa : : dalldall’’intero valore (netto) di iscrizione intero valore (netto) di iscrizione in bilancio.in bilancio.

2211 luglio 2013

Modalità di riallineamento dei marchi e delle altre attività immateriali e perfezionamento dell’opzione

A livello operativo, l’opzione per l’affrancamento in esame può essere effettuata:

•in misura totale o parziale (al riguardo è opportuno sottolineare che, nell’ipotesi di affrancamento parziale, l’opzione esercitata deve ritenersi comunque «definitiva», con conseguente impossibilità di affrancare la residua parte del disallineamento non affrancata nei periodi d’imposta successivi);

•in modo distinto e autonomo per ogni singolo bene o attività immateriale (e, quindi, non necessariamente per «categorie omogenee»);

•mediante l’applicazione di un’imposta sostitutiva s tabilita in misura del 16% , da versare obbligatoriamente in un’unica soluzione , entro il termine di versamento a saldo delle imposte relative all’esercizio nel corso del quale è stata posta in essere l’operazione straordinaria (il versamento dell’imposta sostitutiva determina il perfezionamento dell’esercizio dell’opzione; questo versamento può essere effettuato anche mediante l’utilizzo in compensazione dei crediti relativi ad altre imposte nei limiti dell’art. 34 della Legge 388/2000).

A differenza dell’ «affrancamento ordinario» il D.L. n. 185/2008 non prevede la possibilità di optare per il riallineamento nell’esercizio successivo a quello in cui si è perfezionata la fusione.

2311 luglio 2013

La decorrenza degli effetti fiscali del riallineament o dei marchi e delle altre attività immateriali

Per quanto riguarda la decorrenza degli effetti fiscali del riallineamento in esame, occorre considerare che i maggiori valori assoggettati all’imposta sostitutiva:

•ai fini della determinazione dell’eventuale plusval enza/minusvalenza da realizzo: assumono rilevanza a partire dal quarto periodo d’imposta successivo a quello di ese rcizio dell’opzione(ciò determina che i benefici fiscali derivanti dal riallineamento vengono meno nell’ipotesi in cui i relativi beni dovessero essere realizzati anteriormente al quarto periodo d’imposta successivo a quello di esercizio dell’opzione);

•ai fini dell’ammortamento: sono fiscalmente deducibili (soltanto) a decorrere dal periodo d’imposta successivo a quello nel corso del quale è stata versata l’imposta sostitutiva .

In particolare, il maggior valore iscritto sull’avviamento e sui marchi d’impresa può essere attualmente dedotto ai fini fiscali in misura non superiore ad 1/10 (precedentemente 1/9) del relativo ammontare (anziché 1/18 come previsto dalle norme generali nonché dall’ «affrancamento ordinario»), a prescindere dalla relativa imputazione dello stesso in C/E.

2411 luglio 2013

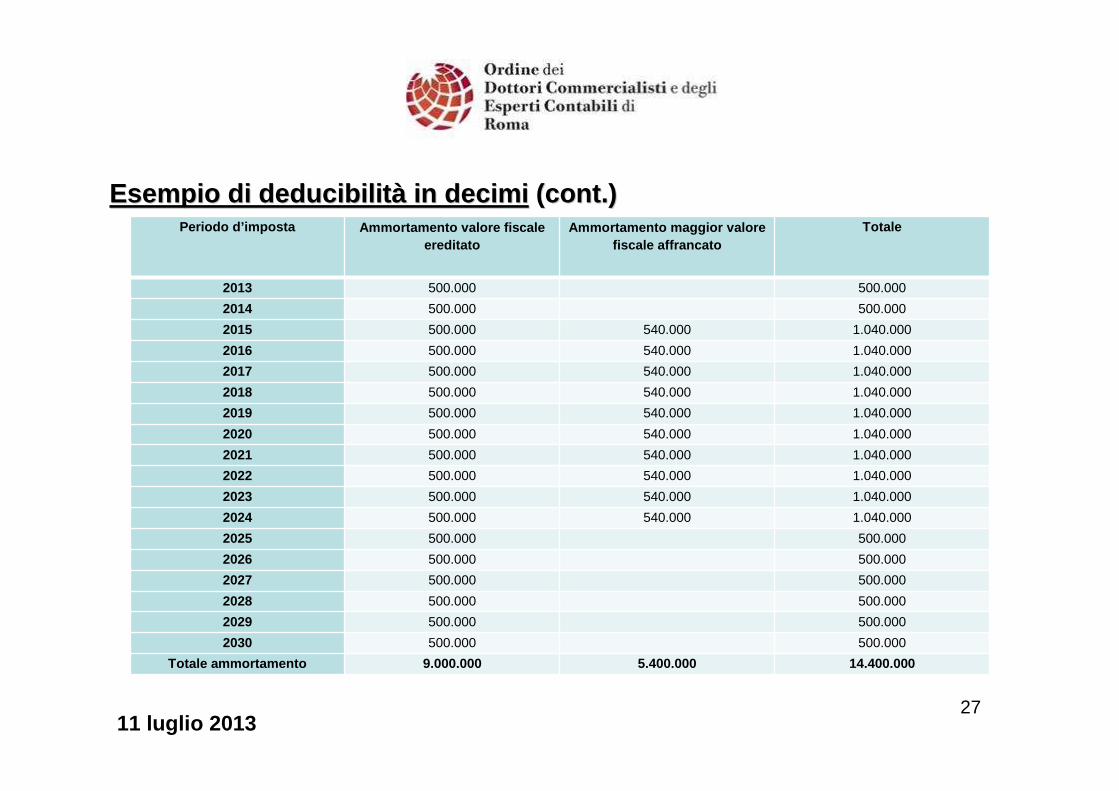

Esempio di deducibilitEsempio di deducibilit àà in decimiin decimi

A seguito di unA seguito di un’’operazione di fusione per incorporazione realizzata nelloperazione di fusione per incorporazione realizzata nell’’esercizio 2013:esercizio 2013:

••la societla societàà incorporante ha incorporato, tra lincorporante ha incorporato, tra l’’altro, un marchio daltro, un marchio d’’impresa, iscrivendo in contabilitimpresa, iscrivendo in contabilitàà il (maggior) il (maggior) valore di valore di €€ 15.000.000;15.000.000;•questo elemento patrimoniale aveva in capo alla società incorporata un valore fiscale e contabile pari a €9.000.000.

Nel bilancio chiuso al 31 dicembre 2013, la società incorporante effettua l’ammortamento civilistico del marchio per un importo pari, ad es. a € 1.100.000.

Ai fini fiscali l’ammortamento deducibile è pari a € 500.000 (1/18 di 9.000.000).

In questo contesto, ai fini dell’opzione per l’applicazione del regime dell’imposta sostitutiva previsto dall’art. 15, comma 10 del D.L. n. 185/2008 occorrerà:

•individuare la base imponibile, di ammontare pari alla differenza tra il valore civile netto del marchio ( 15.000.000 – 1.100.000 = 13.900.000) ed il relativo valore fiscale residuo (9.000.000 – 500.000 = 8.500.000), ovvero pari a € 5.400.000;•affrancare questo disallineamento (€ 5.400.000) con il versamento dell’imposta sostitutiva del 16% entro il termine di versamento a saldo delle imposte relative all’esercizio 2013.

2511 luglio 2013

Esempio di deducibilitEsempio di deducibilit àà in decimiin decimi (cont.)(cont.)

Ai fini del processo di ammortamento fiscale occorre, in questo Ai fini del processo di ammortamento fiscale occorre, in questo caso, suddividere il valore caso, suddividere il valore fiscale complessivo di fiscale complessivo di €€ 14.400.000 in due 14.400.000 in due ««parti idealiparti ideali»», ovvero:, ovvero:

••il valore fiscale del marchio il valore fiscale del marchio ««ereditatoereditato»» dalla societdalla societàà incorporata (pari incorporata (pari €€ 9.000.000);9.000.000);

••Il maggior valore fiscale del marchio assoggettato ad imposta soIl maggior valore fiscale del marchio assoggettato ad imposta sostitutiva di cui al comma 10 stitutiva di cui al comma 10 delldell’’art. 15 (pari a art. 15 (pari a €€ 5.400.000).5.400.000).

2611 luglio 2013

Esempio di deducibilitEsempio di deducibilit àà in decimiin decimi (cont.)(cont.)

2711 luglio 2013

Periodo d’imposta Ammortamento valore fiscale ereditato

Ammortamento maggior valore fiscale affrancato

Totale

2013 500.000 500.000

2014 500.000 500.000

2015 500.000 540.000 1.040.000

2016 500.000 540.000 1.040.000

2017 500.000 540.000 1.040.000

2018 500.000 540.000 1.040.000

2019 500.000 540.000 1.040.000

2020 500.000 540.000 1.040.000

2021 500.000 540.000 1.040.000

2022 500.000 540.000 1.040.000

2023 500.000 540.000 1.040.000

2024 500.000 540.000 1.040.000

2025 500.000 500.000

2026 500.000 500.000

2027 500.000 500.000

2028 500.000 500.000

2029 500.000 500.000

2030 500.000 500.000

Totale ammortamento 9.000.000 5.400.000 14.400.000

Il Il ««riallineamento specialeriallineamento speciale »» e le imposte anticipatee le imposte anticipate

Il riconoscimento fiscale dei maggiori valori degli avviamenti e delle altre attività immateriali consente l’iscrizione nel bilancio d’esercizio delle imposte anticipate (OIC, applicazione n. 1 del febbraio 2009).

A tal riguardo, la relazione tecnica al D.L. n. 98/2011 ha confermato che anche queste imposte si qualificano per la conversione in crediti d’imposta per effetto dell’applicazione della norma introdotta dall’art. 2, comma 55 del D.L. n. 225/2010 (c.d. «decreto mille proroghe»).

2811 luglio 2013

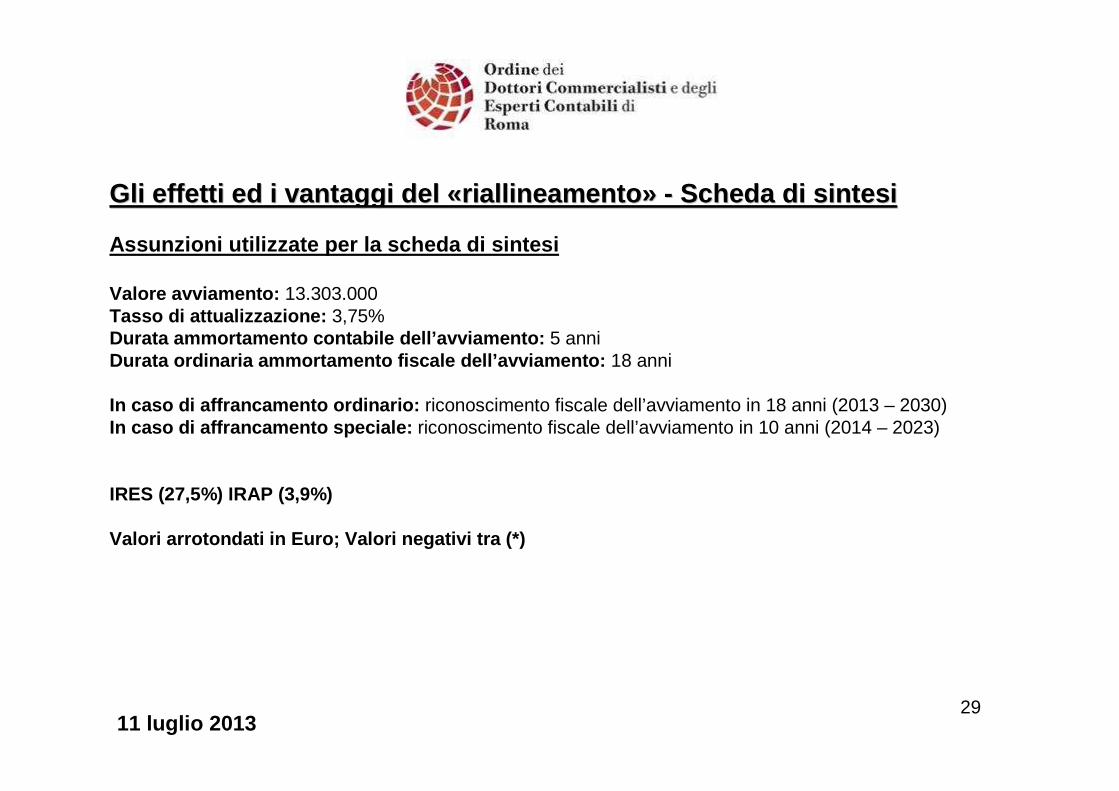

Gli effetti ed i vantaggi del Gli effetti ed i vantaggi del ««riallineamentoriallineamento »» -- Scheda di sintesiScheda di sintesi

Assunzioni utilizzate per la scheda di sintesi

Valore avviamento: 13.303.000Tasso di attualizzazione: 3,75%Durata ammortamento contabile dell’avviamento: 5 anniDurata ordinaria ammortamento fiscale dell’avviamen to: 18 anni

In caso di affrancamento ordinario: riconoscimento fiscale dell’avviamento in 18 anni (2013 – 2030)In caso di affrancamento speciale: riconoscimento fiscale dell’avviamento in 10 anni (2014 – 2023)

IRES (27,5%) IRAP (3,9%)

Valori arrotondati in Euro; Valori negativi tra (*)

2911 luglio 2013

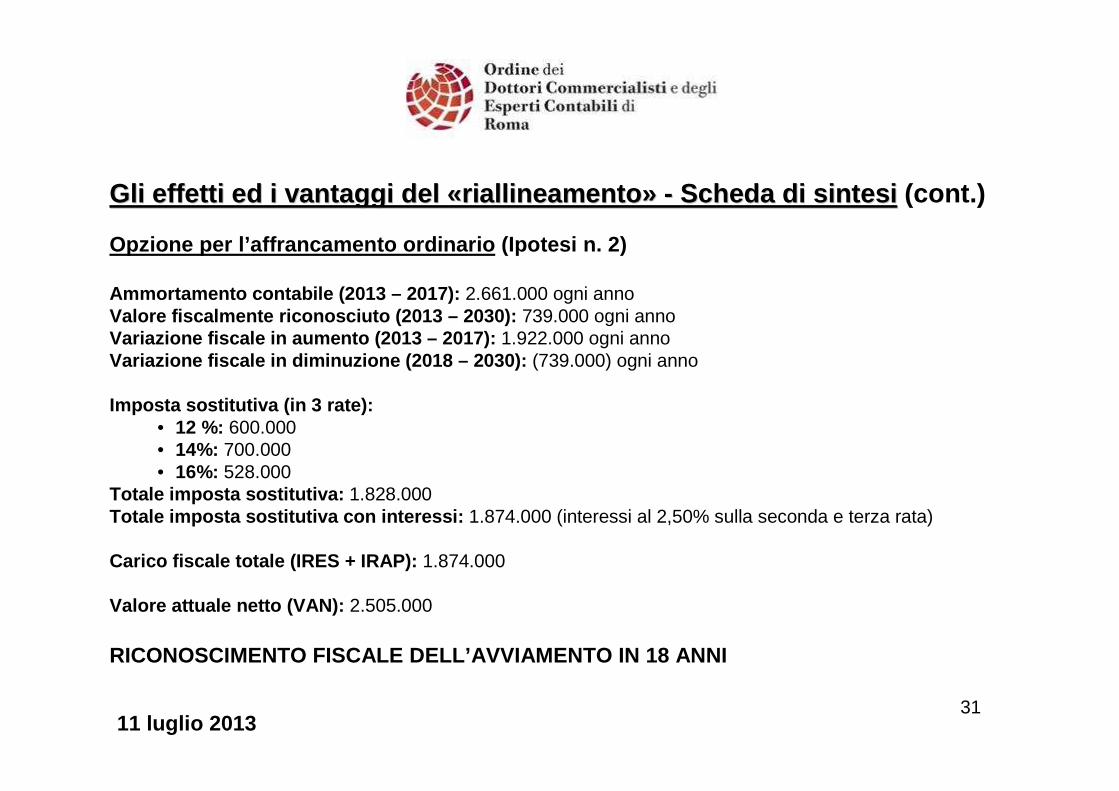

Gli effetti ed i vantaggi del Gli effetti ed i vantaggi del ««riallineamentoriallineamento »» -- Scheda di sintesiScheda di sintesi (cont.)

Opzione per l’affrancamento non esercitata (Ipotesi n. 1)

Ammortamento contabile (2013 – 2017): 2.661.000 ogni annoValore fiscalmente riconosciuto: n.a.Variazione fiscale in aumento (2013 – 2017): 2.661.000 ogni anno

Carico fiscale totale (IRES + IRAP): 4.180.000

Valore attuale netto (VAN): 3.820.000

NESSUN RICONOSCIMENTO FISCALE DELL’AVVIAMENTO

3011 luglio 2013

Gli effetti ed i vantaggi del Gli effetti ed i vantaggi del ««riallineamentoriallineamento »» -- Scheda di sintesiScheda di sintesi (cont.)

Opzione per l’affrancamento ordinario (Ipotesi n. 2)

Ammortamento contabile (2013 – 2017): 2.661.000 ogni annoValore fiscalmente riconosciuto (2013 – 2030): 739.000 ogni annoVariazione fiscale in aumento (2013 – 2017): 1.922.000 ogni annoVariazione fiscale in diminuzione (2018 – 2030): (739.000) ogni anno

Imposta sostitutiva (in 3 rate):• 12 %: 600.000• 14%: 700.000• 16%: 528.000

Totale imposta sostitutiva: 1.828.000Totale imposta sostitutiva con interessi: 1.874.000 (interessi al 2,50% sulla seconda e terza rata)

Carico fiscale totale (IRES + IRAP): 1.874.000

Valore attuale netto (VAN): 2.505.000

RICONOSCIMENTO FISCALE DELL’AVVIAMENTO IN 18 ANNI

3111 luglio 2013

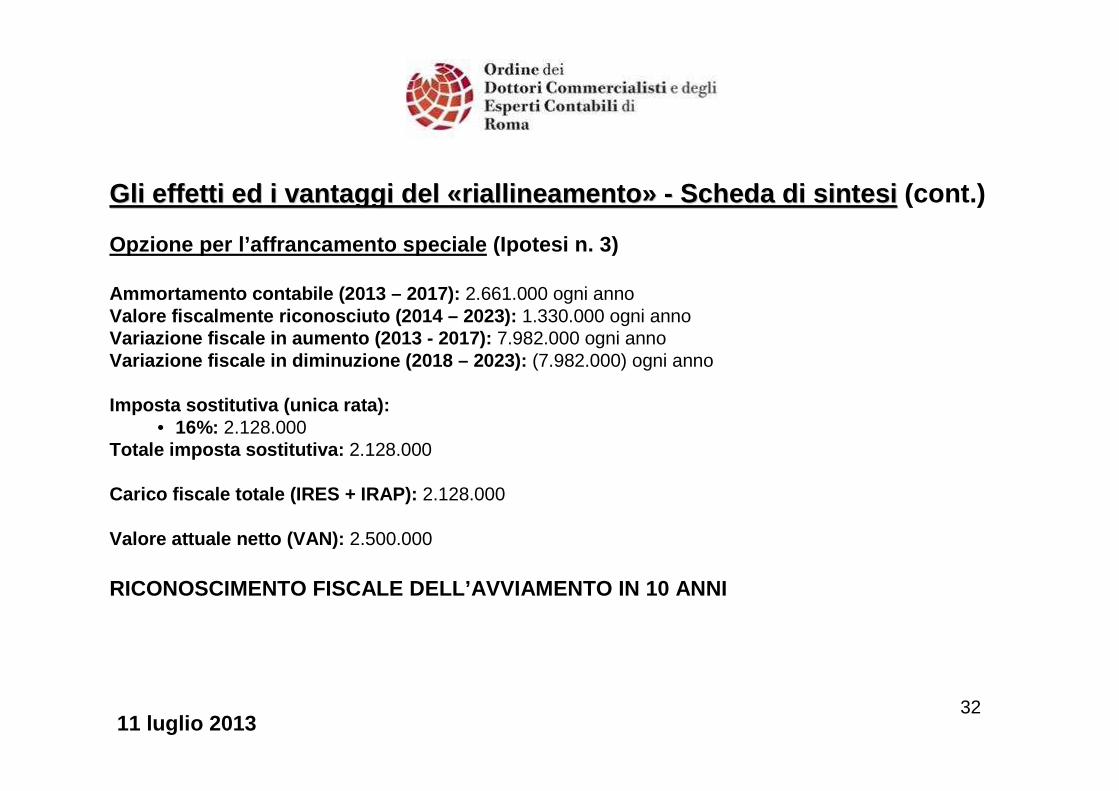

Gli effetti ed i vantaggi del Gli effetti ed i vantaggi del ««riallineamentoriallineamento »» -- Scheda di sintesiScheda di sintesi (cont.)

Opzione per l’affrancamento speciale (Ipotesi n. 3)

Ammortamento contabile (2013 – 2017): 2.661.000 ogni annoValore fiscalmente riconosciuto (2014 – 2023): 1.330.000 ogni annoVariazione fiscale in aumento (2013 - 2017): 7.982.000 ogni annoVariazione fiscale in diminuzione (2018 – 2023): (7.982.000) ogni anno

Imposta sostitutiva (unica rata):• 16%: 2.128.000

Totale imposta sostitutiva: 2.128.000

Carico fiscale totale (IRES + IRAP): 2.128.000

Valore attuale netto (VAN): 2.500.000

RICONOSCIMENTO FISCALE DELL’AVVIAMENTO IN 10 ANNI

3211 luglio 2013

11 luglio 2013

Fusione.Fusione.

Il riporto delle perdite.Il riporto delle perdite.

33

Il riporto delle perdite da parte della società risultante dalla fusione è soggetto a limitazioni per evitare che l’istituto della fusione sia strumentalmente utilizzato per diminuire il reddito imponibile di uno o più dei soggetti coinvolti (cfr. art. 172, comma 7, TUIR).

Il limite delle perdite riportabili è rappresentato, per ciascuna delle società coinvolte, dalla misura del patrimonio netto risultante dall’ultimo bilancio ovvero, se inferiore, dalla situazione patrimoniale di fusione (al netto dei versamenti e conferimenti degli ultimi 24 mesi) e sempreché per ciascuna delle società le cui perdite sono riportabili siano rispettati determinati requisiti di vitalità aziendale .

In particolare, è necessario che il conto economico della società le cui perdite sono riportabili, relativo all’esercizio precedente a quello in cui la fusione è stata deliberata, evidenzi un ammontare di ricavi e proventi caratteristici e un ammontare delle spese per prestazioni di lavoro subordinato superiore al 40% di quello risultante dalla media degli ultimi due esercizi anteriori.

11 luglio 2013 34

Un ulteriore limite al riporto delle perdite si ha nel caso di perdite riferentisi a societàinteramente partecipate dall’incorporante, o altra società coinvolta nella fusione, le cui partecipazioni sono state oggetto in precedenza di svalutazioni dedotte (le perdite non saranno riportabili fino all’ammontare di tali svalutazioni).

Riporto in avanti degli interessi deducibili : i principi di salvaguarda previsti nel caso del riporto delle perdite si applicano anche con riferimento al riporto in avanti degli interessi indeducibili (cfr. art. 172, comma 7, ultimo periodo, TUIR).

Non si applica l’ulteriore limite della svalutazione delle partecipazioni previsto per le perdite pregresse.

11 luglio 2013 35

Tali disposizioni sono previste al fine di limitare la possibilità di trasferimento/compensazione “intersoggettiva” delle perdite fiscali (IRES) prodotte da società che non hanno più alcuna ragione economica di esistenza (c.d. bare fiscali )

Si tratta di una specifica disposizione antielusiva che prevede il soddisfacimento di due condizioni:

•test di vitalità (limitazione sull’an)

•test sul patrimonio netto (limitazione sul quantum)

I test si applicano a tutte le società partecipanti alla fusione, inclusa l’incorporante.

Ciascuna società provvederà alla verifica dei test sulla base del rispettivo C/E e P/N (ante fusione)

11 luglio 2013 36

In linea generale, si deve osservare come le grandezze (i.e. ricavi caratteristici, spese per lavoro dipendente, patrimonio netto contabile e la sua relativa “nettizzazione” rispetto ai versamenti dei 24 mesi precedenti, media del biennio e parametro superiore al 40%, etc.) prese in considerazione rappresentino forfetizzazioni (o comunque semplificazioni grossolane) delle condizioni poste alla base per il riporto delle perdite fiscali

In particolare:

•il test di vitalità : ove soddisfatto, dimostrerebbe l’operatività (ovvero l’assenza di un “depotenziamento”) della società, fatto che di per sé farebbe escludere un coinvolgimento improprio della stessa nel processo di aggregazione.

•il test del PN : ove soddisfatto, dimostrerebbe la “congruenza” delle perdite trasferibili con l’investimento in capitale proprio operato dai soci

11 luglio 2013 37

Condizione preliminare è lo svolgimento di un’effettiva attività economica.

Verificata se “dal conto economico della società le cui perdite sono riportabili, relativo all'esercizio precedente a quello in cui la fusione è stata deliberata, risulti un ammontare di ricavi e proventi dell'attività caratteristica, e un ammontare delle spese per prestazioni di lavoro subordinato e relativi contributi, di cui all' articolo 2425 del codice civile, superiore al 40 per cento di quello risultante dalla media degli ultimi due esercizi anteriori”.

11 luglio 2013 38

Esempio di test di vitalità

•Fusione deliberata nel 2013 tra la società Beta S.p.A. e Alfa S.p.A. (per entrambe, l’esercizio coincide con l’anno solare).

•Beta è titolare di perdite fiscali pregresse e pertanto trovano applicazione i test di cui all’art. 172 del TUIR.

11 luglio 2013 39

Componenti reddituali

Bilancio 2012(a)

Bilancio 2011(b)

Bilancio 2010(c)

Media 2011-2010

[d = (b + c)/2]40% Media(e = d*40%)

Risultato test(a > e =sì/no?)

Ricavi 900 1.100 3.000 (1.100+3.000)/2 = 2.050 820 Superato(900>820)

Spese per lavoro subordinato

200 600 200 (600+200)/2 = 400 160 Superato(200>160)

Test di vitalità

La Risoluzione n. 183/E del 13 luglio 2009 precisa che “i ricavi da prendere in considerazione ai fini del test in esame devono avere natura ricorrente e contrapporsi ai costi caratteristici , di modo che il loro ammontare possa considerarsi indicatore della continuità e vitalità aziendale”.

Si dovrebbe dunque concludere che – oltre ai ricavi di cui alle voci A1 e A5 del Conto Economico (che sono espressamente indicati dalla Risoluzione n. 337/E del 29 ottobre 2002) –rilevano anche le altre voci di cui alle lettera A (ad esempio la voce A3 per le commesse in corso di esecuzione al termine dell’esercizio).

In particolare, con riferimento alle holding “pure”, nella stessa Risoluzione n. 183/E l’Amministrazione Finanziaria riconosce come sia “consentito considerare ai fini del calcolo del test di vitalità, oltre alle voci di conto economico A1 e A5, anche i proventi finanziari iscritti nelle voci C15 e C16.” (in senso simile, cfr. Risoluzione n. 337/E del 29 ottobre 2002).

11 luglio 2013 40

Test di vitalità (cont.)

Per quanto riguarda le spese per prestazioni di lavoro subordinato e relativi contributi, queste sono individuate come segue (in tal senso, cfr. anche la Risoluzione n. 337/E del 29/10/2002):

•Salari e stipendi di cui alla voce B.9.a) del conto economico;

•Oneri sociali di cui alla voce B.9.b) del conto economico.

Con riferimento alle holding “pure”, l’Amministrazione Finanziaria ha precisato che: “con riferimento … al sostenimento di costi per personale dipendente, la mancanza assoluta di tale spesa in bilancio non è, da sola, sintomo di scarsa vitalità aziendale, atteso che tale voce molto frequentemente non compare nei bilanci di tale tipo di società.” (cfr. Risoluzione n. 337/E del 29/10/2002) .

Sembra però necessario presentare un interpello disapplicativo (cfr. Risoluzione n. 143/E del 10 aprile 2008)

11 luglio 2013 41

Test di vitalità (cont.)

Nonostante il chiaro dato letterale, nella R.M. n. 116/E del 24/10/2006 si afferma che la norma sul test di vitalità, “la cui ratio è quella di contrastare le operazioni di commercio delle c.d. «bare fiscali», deve essere interpretata nel senso che i requisiti minimi di vitalità economica debbano sussistere non solo nel periodo precedente alla fusione , così come si ricava dal dato letterale, bensì debbano continuare a permanere fino al momento in cui la fusione viene deliberata .

La stessa disposizione, infatti, verrebbe privata della sua portata antielusiva qualora fosse consentito il riporto delle perdite fiscali ad una società che è stata completamente depotenziata nell'arco di tempo intercorrente fra la chiusura dell'esercizio precedente alla fusione e la deliberazione dell'operazione medesima.” (in tal senso anche la Risoluzione n. 143/E del 10 aprile 2008 e la Circolare n. 9/E del 9 marzo 2010)

11 luglio 2013 42

Test del patrimonio netto

Una volta soddisfatto il test di operatività, le società che partecipano alla fusione e che vantano perdite riportabili dovranno ulteriormente procedere alla verifica del test del PN :

«Le perdite delle società che partecipano alla fusione, compresa la società incorporante, possono essere portate in diminuzione del reddito della società risultante dalla fusione o incorporante

•per la parte del loro ammontare che non eccede l'ammontare del rispettivo patrimonio netto

•quale risulta dall'ultimo bilancio o, se inferiore, dalla situazione patrimoniale di cui all'articolo 2501-quater del codice civile,

•senza tener conto dei conferimenti e versamenti fatti negli ultimi ventiquattro mesi anteriori alla data cui si riferisce la situazione stessa.

•tra i predetti versamenti non si comprendono i contributi erogati a norma di legge dallo Stato a da altri enti pubblici».

11 luglio 2013 43

Test del patrimonio netto (cont.)

La configurazione del PN che rileva ai fini in questione è quella data dai principi contabili (cfr. OIC 28 per chi redige il bilancio ITA GAAP) e dunque vi rientrano, oltre al capitale sociale e le riserve di utili, tutti i versamenti (incluse le rinunce) eseguiti dai soci e per le quali non si configura alcun obbligo di restituzione a carico della società.

Sono soggetti alla verifica temporale dei 24 mesi, tutti i conferimenti ed i versamenti (ivi compresi gli apporti, in denaro o in natura, dei soci in sede di costituzione della società o di aumento del capitale sociale), ad eccezione di quelli “erogati a norma di legge dallo Stato a da altri enti pubblici”.

Non sono invece mai subordinati alla requisito temporale, anche se formatesi nel periodo di 24 mesi di osservazione:

•le riserve di rivalutazione;•la riserva azioni proprie in portafoglio;•gli utili di periodo e quelli portati a nuovo.

11 luglio 2013 44

Esempio di test del patrimonio netto

Fusione deliberata nel 2013 tra la società Beta S.p.A. e Alfa S.p.A. (per entrambe, l’esercizio coincide con l’anno solare) – non è stato necessario redigere la situazione patrimoniale ex art. 2501 quater;

Beta ha perdite fiscali pregresse ed ha passato il test di vitalità pertanto procede con l’applicazione del test del PN:

•PN di Beta al 31/12/2012: 2.500

•Conferimenti operati negli ultimi 24 mesi: 1.000

•PN “depurato”: 2.500 – 1.000 = 1.500

•Perdite da riportare: 2.000

•Perdite non riportabili: 2.000 – 1.500 = 500

11 luglio 2013 45

Test delle svalutazioni dedotte

Una volta passati i test di vitalità e del PN, la norma richiede un’ulteriore verifica:

Test delle svalutazioni dedotte: «Se le azioni o quote della società la cui perdita è riportabile erano possedute dalla società incorporante o da altra società partecipante alla fusione, la perdita non è comunque ammessa in diminuzione fino a concorrenza dell'ammontare complessivo della svalutazione di tali azioni o quote effettuata ai fini della determinazione del reddito dalla società partecipante o dall'impresa che le ha ad essa cedute dopo l'esercizio al quale si riferisce la perdita e prima dell'atto di fusione.»

Ratio : la disposizione non mira “a contrastare un'azione elusiva ma ad impedire una doppia deduzione della stessa perdita, una prima volta attraverso la deduzione della minusvalenza da parte del titolare della partecipazione, una seconda a seguito del riporto della perdita nell'operazione di fusione.”

La norma aveva una maggiore incidenza quando le svalutazioni erano deducibili (i.e. sino all’esercizio chiuso al 31/12/2003)

11 luglio 2013 46

11 luglio 2013 47

Le società che

partecipano alla

fusione hanno

perdite fiscali?

no

sìTest di vitalità

è passato?

no

sì Test del PN

è passato?

Verifica del

“quantum”

no

sì

Ci sono state

svalutazioni

deducibili

nell’accezione

dell’art. 172?

sì

no

Verifica del “quantum”

Perdite fiscali

riportabili

In assenza di retrodatazione , la frazione dell’esercizio dell’incorporata rappresenta un autonomo periodo di imposta e le eventuali perdite fiscali del periodo sono soggette alle regole ordinarie;

L’art. 172, comma 7 del TUIR stabilisce che: “in caso di retrodatazione degli effetti fiscali della fusione ai sensi del comma 9, le limitazioni del presente comma si applicano anche al risultato negativo, determinabile applicando le regole ordinarie, che si sarebbe generato in modo autonomo in capo ai soggetti che partecipano alla fusione in relazione al periodo che intercorre tra l'inizio del periodo d'imposta e la data antecedente a quella di efficacia giuridica della fusione”.

La ratio di tali disposizioni è di evitare possibili abusi che si potrebbero verificare in assenza di verifiche sulle perdite del periodo interinale ante fusione

11 luglio 2013 48

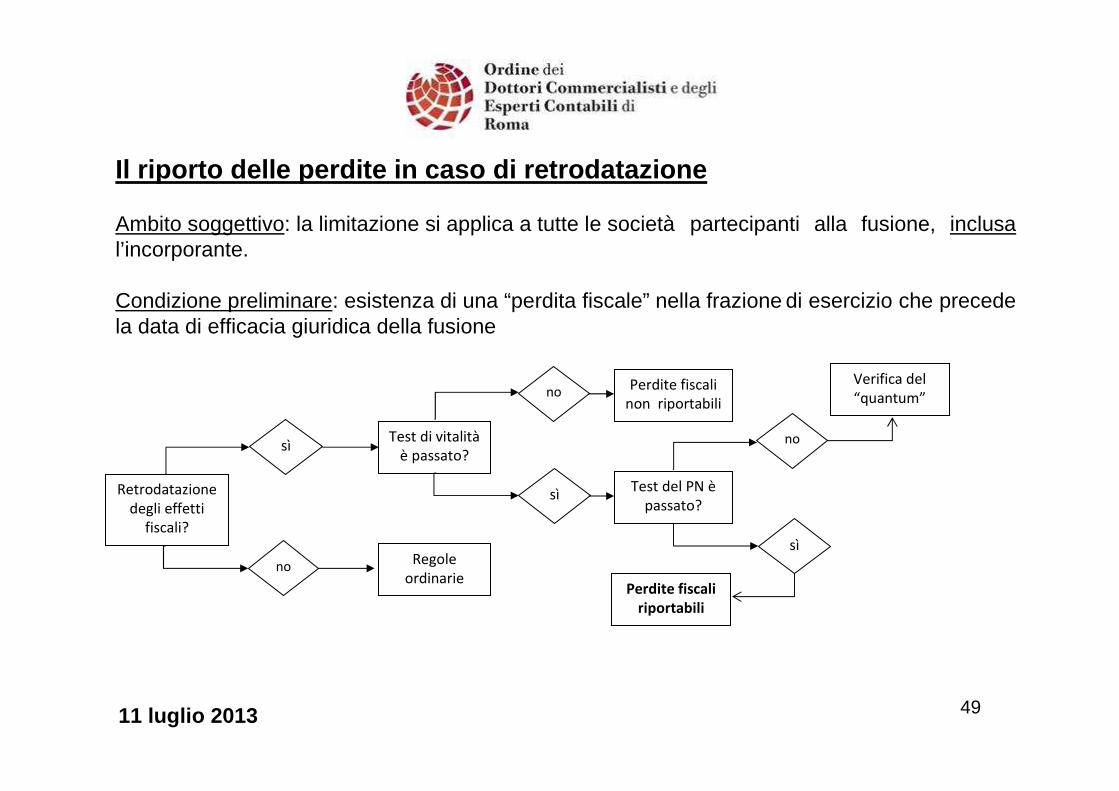

Il riporto delle perdite in caso di retrodatazione

Ambito soggettivo: la limitazione si applica a tutte le società partecipanti alla fusione, inclusal’incorporante.

Condizione preliminare: esistenza di una “perdita fiscale” nella frazione di esercizio che precede la data di efficacia giuridica della fusione

11 luglio 2013 49

Retrodatazione

degli effetti

fiscali?

sì

noRegole

ordinarie

Test di vitalità

è passato?

no

sì

Perdite fiscali

non riportabili

Test del PN è

passato?

no

sì

Perdite fiscali

riportabili

Verifica del

“quantum”

Disposizioni antielusive e possibilità di presentare u n interpello disapplicativo

L’operazione di fusione rientra tra quelle operazioni per cui è previsto il sindacato dell’Amministrazione Finanziaria ai sensi dell’art. 37 bis del D.P.R. n. 600/1973 (c.d. «disposizione antielusiva»).

Tuttavia, ai sensi dell’articolo 37 bis, ottavo comma, del D.P.R. n. 600 del 1973 “le norme tributarie che, allo scopo di contrastare comportamenti elusivi, limitano deduzioni, detrazioni, crediti d’imposta o altre posizioni soggettive altrimenti ammesse dall’ordinamento tributario, possono essere disapplicate”.

Pertanto la società interessata ha la possibilità di chiedere, ai sensi dell’articolo 37 bis, ottavo comma, del D.P.R. 29 settembre 1973, n. 600, la disapplicazione delle disposizioni di cui all’articolo 172, comma 7, del TUIR, qualora l’operazione non abbia finalità elusiva.

E’ pertanto prevista la possibilità di presentare un’istanza di interpello preventiva (ossia prima della presentazione della dichiarazione dei redditi) al fine di dimostrare l’assenza di effetti elusivi che la norma intende evitare nel caso di specie.

Le determinazione dell’Amministrazione Finanziaria sono comunicate al contribuente entro 90 giorni dalla ricezione dell’istanza.

11 luglio 2013 50

Consolidato fiscale

Riporto delle perdite

La CM n. 9/E del 9 marzo 2010 affronta il tema del rapporto tra i principi del riporto delle perdite e il consolidato fiscale introducendo i seguenti principi:

•le perdite prodotte in costanza di consolidato perdono la loro connessione genetica con le società che le hanno prodotte per diventare perdite del consolidato � nessuna limitazione può loro applicarsi dalle operazione straordinarie non interruttiva del consolidato;

•i limiti al riporto delle perdite dettati dall’art. 172 si rendono perciò applicabili alle sole perdite prodotte ante-consolidato.

In presenza di fusione tra società partecipanti al consolidato (cioè che non interrompe la tassazione di gruppo), la Circ. n. 9/E del 9 marzo 2010 precisa che “le disposizioni limitative al riporto delle perdite devono - per ragioni di ordine logico sistematico - trovare applicazione solo con riferimento alle perd ite “pregresse” all’ingresso nel regime consolidato di c iascuna società partecipante all’operazione , rimanendo escluse le perdite prodotte in vigenza del consolidato” (che sono già “circolabili” all’interno del consolidato).

11 luglio 2013 51

Consolidato fiscale (cont.)

Riporto delle eccedenze di interessi passivi

Nella Risoluzione n. 42/E del 12 aprile 2011 l’Amministrazione Finanziaria ha affermato la piena applicabilitàdelle limitazioni previste dal c.d. «test di vitalità» e dal limite del patrimonio netto contenute nell’art. 172, comma 7, del TUIR agli interessi passivi indeducibili riportabili (ex art. 96, comma 4, del TUIR) nell’ambito delle operazioni di fusione che coinvolgono società che partecipano ad un consolidato fiscale nazionale e che non interrompono la tassazione di gruppo.

Ciò a differenza delle perdite fiscali prodotte in costanza di consolidato alle quali, viceversa, non sono applicabili le disposizioni limitative previste dall’art. 172, comma 7, del TUIR (Circolare n. 9/E del 9 marzo 2010).

Tale diverso trattamento è giustificato (Agenzia delle Entrate) dalla diversità dei meccanismi che governano la compensazione intersoggettiva dei risultati imponibili rispetto agli interessi passivi indeducibili dal ROL.

11 luglio 2013 52

11 luglio 2013

Scissione.Scissione.

Cenni civilistici e aspetti fiscali.Cenni civilistici e aspetti fiscali.

EstendibilitEstendibilit àà delle considerazioni in tema delle considerazioni in tema di affrancamento e di riporto delle perdite. di affrancamento e di riporto delle perdite.

53

Cenni civilistici e contabili

La scissione realizza effetti opposti alla fusione, risultando nella frammentazione della societàdi origine in una o più società di nuova costituzione ovvero già esistenti. La società può in parte sopravvivere e in parte confluire in altre società (scissione parziale) oppure confluire interamente in una o più società (scissione totale). La società oggetto dell’operazione viene detta scissa, mentre quelle che ne ricevono, in tutto o in parte, il patrimonio vengono definite beneficiarie.

Contabilmente, per effetto della scissione, il patrimonio della scissa diminuisce o si azzera (nel caso della scissione totale), mentre si incrementano di conseguenza i patrimoni delle beneficiarie. Le partecipazioni emesse dalle beneficiarie a fronte dell’incremento patrimoniale sono attribuite ai soci della scissa.

5411 luglio 2013

Cenni civilistici e contabili (cont.)

Le differenze della scissione (che opera sui soggetti) rispetto al conferimento (che opera sui beni) sono essenzialmente che:

•il patrimonio della scissa diminuisce, laddove questo non accade nel caso del conferente che sostituisce ai beni conferiti le partecipazioni nel soggetto conferitario;

•i soci della scissa ricevono direttamente le partecipazioni della beneficiaria.

Anche nel caso della scissione possono crearsi delle differenze contabili (avanzi e disavanzi) da annullamento ovvero da concambio del tutto simili a quelle che si realizzano in sede di fusione.

5511 luglio 2013

Aspetti fiscali

Sotto il profilo fiscale, la disciplina della fusione è contenuta in un’unica norma (si tratta dell’art. 173, TUIR), che si applica a tutte le diverse tipologie di scissione e che ne disciplina gli aspetti rilevanti ai fini delle imposte sui redditi. Per la scissione valgono (con minime variazioni) le medesime considerazioni svolte in tema di fusione . In particolare per quel che riguarda:

•Neutralità della scissione : la scissione è un’operazione fiscalmente neutra, ossia non da luogo a realizzo e distribuzione di plusvalenze o minusvalenze dei beni della società scissa, comprese quelle relative alle rimanenze e al valore di avviamento (cfr. art. 173, comma 1, TUIR).

•Irrilevanza delle differenze di scissione : la natura “neutrale” dell’operazione si estende anche alle differenze di scissione (da annullamento e da concambio) che, infatti, non rilevano ai fini della determinazione del reddito delle società partecipanti alla scissione, inoltre il costo fiscale dei beni ricevuti dalle società beneficiarie non cambia anche se il valore civilistico degli stessi è stato oggetto di modifiche per effetto dell’allocazione di tali differenze (cfr. art. 173, comma 2, TUIR).

5611 luglio 2013

Aspetti fiscali (cont.)

Neutralità della scissione per i soci : l’operazione di scissione è neutrale anche in capo ai soci della società scissa, per i quali il cambio delle partecipazioni originarie non costituisce nérealizzo né distribuzione di plusvalenze o di minusvalenze né conseguimento di ricavi (cfr. art. 173, comma 3, TUIR).

Per i soci della società scissa, le nuove partecipazioni nella società risultante dalla scissione “ereditano” il costo fiscale delle partecipazioni originarie (fatto salvo il caso di conguaglio in denaro che rileverà redditualmente secondo le regole ordinarie).

Obblighi fiscali : dalla data in cui la scissione ha effetto, le posizioni soggettive della societàscissa e i relativi obblighi strumentali sono attribuiti alle beneficiarie. (cfr. art. 173, comma 4, TUIR).

Gli obblighi di versamento degli acconti restano in capo alla società scissa in caso di scissione parziale, ovvero si trasferiscono alle beneficiarie in caso di scissione totale, in relazione alle quote di PN imputabili proporzionalmente a ciascuna di esse (cfr. art. 173, comma 5, TUIR).

5711 luglio 2013

Aspetti fiscali (cont.)

Regime delle riserve in sospensione d’imposta . In linea di principio, l’operazione di scissione mantiene inalterato il regime delle riserve in sospensione d’imposta, che devono essere ricostituite ovvero, in difetto, assoggettate a tassazione (cfr. art. 173, comma 9, TUIR). In particolare:

•nelle scissioni totali i fondi in sospensione debbono essere ricostituiti dalle società beneficiarie in proporzione al PN contabile ricevuto;

•nelle scissioni parziali i fondi in sospensione devono esser ridotti, nella società che si scinde, in maniera proporzionale alla riduzione patrimoniale avvenuta nella scissa e ricostituiti nelle società beneficiarie.

In caso di specifici elementi patrimoniali (e.g. contributi in conto capitale relativi a particolari investimenti), le riserve devono essere ricostituite dalle beneficiare che ricevono i predetti elementi patrimoniali.

5811 luglio 2013

Aspetti fiscali (cont.)

Riporto delle perdite : valgono i limiti al riporto delle perdite (e delle eccedenze di interessi passivi) illustrati per l’operazione di f usione con la precisazione che:

• alla società scissa si applicano le disposizioni riguardanti le società fuse o incorporate;

• alla società beneficiaria si applicano le disposizione riguardanti la società risultante dalla fusione o all’incorporante

Le perdite della società che si scinde dovranno essere ripartite in proporzione al patrimonio netto contabile trasferito alle beneficiarie (cfr. art. 173, comma 10, TUIR).

Affrancamento dei disavanzi : i regimi dell’imposta sostitutiva previsto con rif erimento alle operazioni di fusione può essere attivato anche con riferimento ai maggiori valori iscritti sui beni delle società beneficiarie per effetto dell’allocazione del disavanzo (cfr. art. 173, comma 15 bis, TUIR).

5911 luglio 2013

Disposizioni antielusive e possibilità di presentare u n interpello disapplicativo

Anche l’operazione di scissione rientra tra quelle operazioni per cui è previsto il sindacato dell’Amministrazione Finanziaria ai sensi dell’art. 37 bis del D.P.R. n. 600/1973 (c.d. «disposizione antielusiva»).

Tuttavia, ai sensi dell’articolo 37 bis, ottavo comma, del D.P.R. n. 600 del 1973 “le norme tributarie che, allo scopo di contrastare comportamenti elusivi, limitano deduzioni, detrazioni, crediti d’imposta o altre posizioni soggettive altrimenti ammesse dall’ordinamento tributario, possono essere disapplicate”

Pertanto la società interessata ha la possibilità di chiedere, ai sensi dell’articolo 37 bis, ottavo comma, del D.P.R. 29 settembre 1973, n. 600, la disapplicazione delle disposizioni di cui all’articolo 172, comma 7, del TUIR (applicabili anche alla scissione) qualora l’operazione non abbia finalità elusiva.

E’ pertanto prevista la possibilità di presentare un’istanza di interpello preventiva (ossia prima della presentazione della dichiarazione dei redditi) al fine di dimostrare l’assenza di effetti elusivi che la norma intende evitare nel caso di specie.

Anche in questo caso, le determinazione dell’Amministrazione Finanziaria sono comunicate al contribuente entro 90 giorni dalla ricezione dell’istanza.

11 luglio 2013 60

La scissione come disgregazione del patrimonio

Il caso della cessione delle partecipazioni a segui to di scissione

Con riferimento all’ipotesi dell’utilizzo della scissione come strumento mediante il quale disaggregare il patrimonio della scissa e procedere all’assegnazione di fatto ai soci di singoli parti di esso, senza transitare per un’operazione di liquidazione della società scissa o di una permuta delle partecipazioni tra i soci, la natura elusiva dell’operazione è insita nella definizione stessa della fattispecie.

La finalità per la quale viene posta in essere una scissione non proporzionale è quella di attuare nei fatti una assegnazione a singoli soci di specifiche parti del patrimonio della scissa, evitando di porre in essere operazioni realizzative (e quindi non neutrali dal punto di vista fiscale) come la liquidazione della società o la permuta di partecipazioni tra soci dopo una scissione proporzionale, pertanto in tale ipotesi si è in presenza di un utilizzo elusivo della scissione.

6111 luglio 2013

La scissione come disgregazione del patrimonio (cont.)

Ad ogni modo , la scissione non proporzionale non è sempre un’operazione passibile di contestazione di elusività, ai sensi dell’art. 37-bis del D.P.R. n. 600/1973.Essa, infatti, può essere accompagnata da valide ragioni economiche e divenire pertanto insensibile rispetto a simili censure.

La prassi stessa dell’Amministrazione finanziaria riconosce ad esempio che, in presenza di dissidi tra soci che possono mettere in pericolo la prosecuzione della gestione comune dell’impresa, la scelta di porre in essere una scissione non proporzionale, con la quale i soci dividono le loro strade e proseguono ciascuno con una propria società cui viene assegnata una parte del patrimonio della scissa, appare accompagnata da valide ragioni economiche, con quel che ne consegue in termini di esimente dall’applicabilità dell’art. 37-bis del D.P.R. n. 600/1973.

6211 luglio 2013

La scissione come disgregazione del patrimonio (cont.)

Al riguardo assume rilevanza centrale la distinzione tra:

• scissioni non proporzionali con le quali i soci si dividono indirettamente complessi aziendali per continuarne separatamente l’esercizio;

• scissioni non proporzionali con le quali i soci si dividono indirettamente meri aggregati patrimoniali o al limite singoli beni e relative passività.

Nella prima ipotesi, la sussistenza delle valide ragioni economiche a supporto di una scissione non proporzionale appare indubbiamente solida (nella misura in cui sia evidente e dimostrabile l’insanabile dissidio esistente tra i soci), perché è del tutto ragionevole la scelta dei soci di dividere le proprie strade, ma al contempo di farlo mediante uno strumento che consente di creare appositi veicoli societari separati mediante i quali proseguire senza soluzione di continuità l’esercizio dei rispettivi rami di impresa.

Nella seconda ipotesi, viceversa, si rilevano maggiori profili di incertezza circa la sussistenza delle valide ragioni economiche a supporto di una scissione non proporzionale, fermo restando che non ci si può esimere da una valutazione caso per caso.

11 luglio 2013 63

11 luglio 2013

Il caso della fusione a seguito di Il caso della fusione a seguito di acquisizione con indebitamentoacquisizione con indebitamento

((merger leveraged buy outmerger leveraged buy out ).).

64

Con il termine «leverage buy out» si suole identificare una molteplicità di operazioni economiche, attuabili con diverse metodologie, volte all’acquisizione di una società ricorrendo a prestiti coperti economicamente dalla garanzia offerta dal patrimonio della medesima società acquirente.

L’articolo 2501 bis c.c. legittima espressamente il «leverage buy out» nella forma specifica di «merger leverage buy out»(MLBO ). Tuttavia, al fine di (in particolar modo) tutelare i soggetti terzi (ad es. i creditori) tale operazione è subordinata alle seguenti condizioni:

•il progetto di fusione di cui all’articolo 2501 ter redatto dagli amministratori delle società coinvolte deve indicare le risorse finanziarie previste per il soddisfacimento della società risultante dalla fusione;

•la relazione degli amministratori di cui all’articolo 2501 quinquies deve indicare le ragioni che giustificano l’operazione e deve contenere un piano economico e finanziario con indicazione della fonte delle risorse finanziarie e la descrizione degli obiettivi che si intendono raggiungere;

•la relazione degli esperti di cui all’articolo 2501 sexies, attesta la ragionevolezza delle indicazioni contenute nel progetto di fusione;

•al progetto di fusione deve essere allegata una relazione della società di revisione incaricata della revisione contabile obbligatoria della società obiettivo o della società acquirente (tale relazione deve essere redatta solo nel caso in cui una delle società partecipanti alla fusione sia soggetta obbligatoriamente e non facoltativamente alla revisione contabile da parte di unasocietà di revisione);

•a tale tipo di fusione inoltre non si applicano le disposizioni degli articoli 2505 c.c. e 2505 bis c.c. previste per semplificare il procedimento di fusione in caso di fusione di società interamente controllata o controllata al 90%.

11 luglio 2013 65

L’operazione di leveraged buy out viene effettuata attraverso un procedimento di fusione societaria che si articola nella seguenti fasi:

•costituzione di una società mezzo , denominata società veicolo (special purpose vehicle o SPV) o shell company o Newco, da parte di coloro i quali intendono acquistare la societàesistente, definita società bersaglio o target;

•assunzione da parte della società veicolo dei finanziamenti necessari per l’acquisto della società bersaglio;

•acquisto dell’intero pacchetto o di un pacchetto di maggioranza di azioni o di partecipazioni della società bersaglio della società veicolo;

•fusione della società bersaglio con la società veicolo;

•conseguente soddisfacimento dei debiti contratti dalla società veicolo per l’acquisto della società bersaglio attraverso il patrimonio della stessa società bersaglio acquisito a mezzo della fusione.

11 luglio 2013 66

I presupposti per l’applicazione del disposto di all’articolo 2501 bis c.c. «Fusione a seguito di acquisizione con indebitamento» sono i seguenti:

•che si dia luogo a una fusione tra società, una delle quali abbia contratto debiti per acquisire il controllo dell’altra . Al riguardo, il debito deve essere attuale al momento della fusione e, inoltre, deve essere finalizzato all’acquisto del controllo della società target. Il controllo ènecessariamente quello previsto dall’articolo 2359 c.c. e pertanto può essere:

• di diritto se la shell company dispone della maggioranza dei voti esercitabili nell’assemblea;

• di fatto se la shell company dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria della target;

• contrattuale se la società target è sotto influenza dominante della shell company in virtù di particolari vincoli contrattuali con essa.

•che la fusione comporti che il patrimonio della società target venga a costituire garanzia generica o fonte di rimborso dei debiti contratti per l’acquisto del controllo della medesima target.

11 luglio 2013 67

Le prevalenti posizioni dell’Amministrazione finanzia ria in tema di abuso del diritto e MLBO

Le contestazioni mosse dai verificatori in tema di abuso e MLBO si concretizzano principalmente in due diverse chiavi di aggressione:

1.Transfer Pricing

2.Difetto di inerenza, ergo indeducibilità, degli interessi passivi

Nel primo caso viene asserito che la Newco abbia reso alla propria Holding un «servizio di acquisizione» con corrispettivo almeno pari al costo dell’indebitamento acceso per l’acquisizione oltre ad oneri accessori.

L’interesse all’acquisizione viene fatto risalire alla casa madre non residente quando il progetto di fusione non espone obiettivi di sinergia industriale o comunque non sussistono le condizioni del 2501 bis c.c. in merito alle valide ragioni economiche.

11 luglio 2013 68

Contestazioni in tema di transfer pricing

Unica finalità dell’operazione di MLBO ravvisabile, a giudizio dell’Amministrazione finanziaria, far gravare gli oneri da indebitamento sulla giurisdizione italiana, con conseguente necessità di neutralizzare la deduzione degli interessi passivi con riaddebito che produce ricavo.

La contestazione è criticabile per i seguenti motivi:

•erronea applicazione delle linee guida OCSE in tema di transfer pricing ; in una operazione di acquisizione è tipicamente la Holding a svolgere attività preparatorie, coordinamento tecnico/finanziario a favore della società veicolo e non vice-versa.

11 luglio 2013 69

Contestazioni in tema di transfer pricing (cont.)

La holding conduce le operazioni che permettono alla SPV di obbligarsi in proprio verso i finanziatori.

Inoltre, il fatto che la SPV abbia fatto l’acquisizione nell’ambito di una strategia di gruppo, non equivale a dire che l’acquisizione è eseguita in nome proprio ma per conto della controllante.

•sovrapposizione di piani tra beneficiario effettivo e beneficiario finale (o ultimo) nelle operazioni di gruppo.

11 luglio 2013 70

Contestazioni in tema di transfer pricing (cont.)

Beneficiario effettivo dell’acquisizione resta comunque la società veicolo nella quale confluirà la struttura unificata e che non è confondibile con la controllante.

Beneficiario effettivo (Cfr. CM 47/E del 2005) è infatti chi da un determinato comportamento ne ritrae un proprio beneficio economico avendo disponibilità e titolarità del reddito percepito e del cespite, amministrandolo in autonomia. Tale «status» è della controllata italiana che acquista per incorporare e quindi utilizza il compendio aziendale per estinguere il debito da acquisizione.

Nel caso specifico è irrilevante il fatto che poi il dividendo salga al livello di chi detiene il controllo apicale, avendo la Holding semplicemente precostituito le condizione affinché la SPV eseguisse l’acquisizione con indebitamento, assumendone i relativi rischi e benefici.

11 luglio 2013 71

Contestazioni in tema di inerenza degli interessi pas sivi

In questi casi, l’Amministrazione finanziaria sostiene che la legittimità del MLBO richiede non solo che sia definito il piano del debito per l’acquisizione, ma anche le ragioni sostanziali (economiche, industriali..) alla base dell’acquisizione.

In mancanza di esse ( od in presenza di pure giustificazioni «di stile», l’operazione ha il mero fine di collocare nella giurisdizione italiana gli oneri finanziari dell’acquisizione e pertanto è da ritenersi «abusiva».

Si rileva al riguardo che le società veicolo non hanno «storia imprenditoriale» (quasi sempre Newco ad hoc) ma ciò non costituisce necessariamente un vizio del procedimento societario tale da argomentare che la fusione, a conclusione dell’intero processo di acquisizione, si configuri quale operazione destituita di valide ragioni economiche.

11 luglio 2013 72

Contestazioni in tema di inerenza degli interessi pas sivi (cont.)

L’MLBO è una operazione che va vista nel suo complesso: tecnica di acquisizione la cui causa autosufficiente è l’acquisizione della società target. Si sposta, sulla società post fusione, il centro della tutela del debito il cui rimborso costituisce la motivazione economica della fusione.

Nel contesto dell’art. 2501 bis comma 3, la richiesta di indicare «le ragioni dell’operazione» e gli obiettivi che si intendono perseguire, sono effetto residuale della giurisprudenza in tema di prova circa l’illecito aggiramento al divieto di assistenza finanziaria, superato dall’attuale formulazione dell’articolo che sancisce la non violazione dell’art. 2358 comma 1 quando il piano di sostenibilità finanziaria del debito è razionale e coerente.

11 luglio 2013 73

Contestazioni in tema di inerenza degli interessi pas sivi (cont.)

Bene quindi evidenziare tali ragioni quando si aggiungono al fine, di per se autosufficiente, dell’acquisizione con indebitamento, ma la loro assenza non pregiudica la legittimità di una fusione a conclusione di una acquisizione mediante indebitamento (sostenibile) da ripagarsi con gli asset della società obiettivo, scopo principale dell’intera operazione anche al fine di fare si che il patrimonio della società target costituisca garanzia generica del debito assunto, secondo quanto richiesto dalla «best practice» per queste operazioni e secondo quanto consentito dallo stesso art. 2501 bis c.c..

11 luglio 2013 74

Considerazioni aggiuntive sulla deducibilità degli in teressi passivi

Nello schema delle acquisizioni, la leva finanziaria è uno strumento assolutamente strutturale, al pari di qualsiasi altro acquisto di asset, così come strutturale è la maturazione degli interessi (cfr. art. 1815 c.c.).

Gli interessi passivi costituiscono un costo non evitabile, seppur deducibili nei limiti «forfetizzati» dell’art. 96 del TUIR e di per se sempre inerenti.

Si confronti in tal senso la sentenza della Cassazione n. 2440/2010 circa il diritto alla deduzione degli interessi passivi in quanto svincolato da giudizio di inerenza ex art, 109 comma 5 del TUIR.

Peraltro, nelle operazioni in commento non si generano salti d’imposizione né arbitraggi salvo operazioni di mera riorganizzazione intragruppo, su finanziamenti generici già contratti da valutare caso per caso.

11 luglio 2013 75

Una tesi rafforzativa: l’opzione per il consolidato fi scale

Tipicamente, nelle operazioni di MLBO, la SPV è una Newco, priva di attività operativa e pertanto non in grado di generare ROL. In tali casi, la deduzione degli interessi passivi, sebbene in linea di principio legittima, non sarebbe possibile in virtù dei limiti quantitativi fissati dall’art. 96 comma 7 del TUIR.

Tramite l’opzione per il consolidato fiscale, è possibile, in fase di determinazione del reddito complessivo del «gruppo», trasferire alla SPV gli eccessi di ROL non utilizzati dalla target, legittimando così la deduzione degli interessi passivi della SPV ed ottenendo di fatto lo stesso risultato «fiscale» del MLBO e avvalorando la tesi che la deduzione degli interessi passivi in tali strutture non è prerogativa assoluta della fusione ma principio riconosciuto dall’ordinamento tributario.

11 luglio 2013 76

Recenti orientamenti dell’Amministrazione finanziari a

Parere 26 marzo 2013, prot. n. 2013/38605

La richiesta della società

La società istante chiedeva, a seguito della fusione inversa tra quest’ultima (target) e la Newco, di disapplicare la norma antielusiva di cui all’articolo 172, comma 7, del TUIR al fine di poter utilizzare anche post-fusione (le perdite fiscali e) gli interessi passivi non dedotti in virtù delle limitazioni poste dal vigente art. 96 del TUIR.

Risposta dell’Agenzia delle entrate

Nel merger leveraged buy out, la fusione diventa il meccanismo idoneo a consentire il trasferimento delle risorse finanziarie dalla società target alla società veicolo, promotrice dell’iniziativa, necessario al fine di sopportare gli oneri dell’indebitamento contratto per l’acquisto delle partecipazioni della società target.

Non si possono verificare quegli effetti che la norma antielusiva (articolo 172, comma 7, del TUIR) intende contrastare perchégli interessi passivi indeducibili (e le perdite fiscali pregresse) di cui si è chiesto il riporto, sono esclusivamente afferenti ai finanziamenti ottenuti per porre in essere l’operazione di merger leveraged buy out. L’operazione inversa, descritta nell’istanza, rappresenta il logico epilogo dell’operazione stessa, necessaria anche a garantire il rientro, per gli istituti creditori, dell’esposizione debitoria.

11 luglio 2013 77

Possibili soluzioni

Sebbene le recenti Sentenze di merito e legittimità (ad es. Cassazione n. 1372/2011) si stiano avviando verso una soluzione in via interpretativa delle problematiche legate all’abuso del diritto, è avvertita l’esigenza, dato anche il carattere ondivago delle stesse, non solo dal lato contribuenti ma anche dell’Amministrazione finanziaria, di una previsione normativa volta acoordinare la attuale norma antielusiva di cui all’art. 37 bis del DPR 600/1973 con il principio dell’abuso come delineato dalle recenti sentenze della Suprema Corte.

Occorrerebbe quantomeno distinguere tra operazioni di MLBO intervenute tra terze parti rispetto a quelle eseguite all’interno del medesimo gruppo. Mentre le prime dovrebbero essere considerate per se non elusive, sulle seconde l’operazione potrebbe evidenziare problemi di elusione ma sempre da valutare caso per caso.

11 luglio 2013 78

Possibili soluzioni (cont.)

Sul punto, si noti come nel corso della XVI legislatura sono state presentate diverse proposte di legge volte a codificare e disciplinare nell’ordinamento tributario la fattispecie dell’abuso del diritto (ad oggi di fonte giurisprudenziale), ma nessuna di esse si è tramutata in legge .

La codificazione dell’abuso del diritto è da più parti, infatti, ritenuta la strada maestra per dare alle imprese un quadro di certezza e stabilità normativa e amministrativa.

In particolare la c.d. “delega fiscale” (disegno di legge di delega al Governo recante disposizioni per un sistema fiscale più equo, trasparente e orientato alla crescita - A.C. 5291) introduceva il principio generale del divieto dell’abuso del diritto , del quale veniva fornita una prima definizione comprendente la fattispecie dell’elusione ed applicabile a tutti i tributi.

Restava salvaguardata la legittimità della scelta tra regimi alternativi espressamente previsti dal sistema tributario. Tale disegno di legge di “delega fiscale”, a causa della fine anticipata della legislatura, non ha concluso il suo iter parlamentare .

Tuttavia, ancorché sono state previste anche dal nuovo governo delle iniziative volte a «codificare» il divieto di abuso del dritto in un testo (ordinario) di legge, vale evidenziare come potrebbero comunque sorgere delle conflittualità con la «diversa» nozione di abuso elaborata dalla giurisprudenza di legittimità (diversamente basata sui principi costituzionali di capacità contributiva e progressiv ità dell’imposizione ex art. 53 della Costituzione ).

11 luglio 2013 79