Armonizzazione Contabile e Fattura Elettronica · di obbligazioni giuridicamente perfezionate (la...

30

Armonizzazione Contabile Relatore: dott. Vincenzo Cuzzola e Fattura Elettronica ATRIPALDA 20 aprile 2015

Transcript of Armonizzazione Contabile e Fattura Elettronica · di obbligazioni giuridicamente perfezionate (la...

Armonizzazione Contabile

Relatore: dott. Vincenzo Cuzzola

Armonizzazione Contabile e Fattura Elettronica

Relatore: dott. Vincenzo Cuzzola

ATRIPALDA 20 aprile 2015

CORRELAZIONE TRA

FATTURA ELETTRONICA

REGISTRO UNICO DELLE FATTURE

ARMONIZZAZIONE DEL BILANCIOARMONIZZAZIONE DEL BILANCIO

• Sul sito di Arconet è stato pubblicato un

Primi adempimenti per l’avvio della armonizzazione contabile • Sul sito di Arconet è stato pubblicato un

utilissimo elenco circa i primi adempimenti che gli enti devono approntare per arrivare senza affanno alla prima tappa della armonizzazione contabile.

• Le attività che Arconet consiglia di approntare, al più presto, possono essere suddivise in due gruppi, quelle organizzative del sistema contabile e quelle adempimentali

• Bisogna intervenire sull’adeguamento del sistema

Primi adempimenti per l’avvio della armonizzazione contabile• Bisogna intervenire sull’adeguamento del sistema informativo, contabile ed organizzativo

• Bisogna assumere tutte le possibili iniziative affinché l’accertamento e l’impegno siano registrati solo in presenza:▫ di obbligazioni giuridicamente perfezionate (la registrazione è

effettuata nello stesso esercizio in cui sorge l’obbligazione). ▫ Diventa indispensabile l’indicazione della scadenza ai fini

dell’individuazione dell’esercizio di imputazione della spesa (che è dell’individuazione dell’esercizio di imputazione della spesa (che è l’esercizio in cui l’obbligazione è esigibile). Costituiscono una deroga a tale regola gli accertamenti e gli impegni riguardanti i servizi per conto terzi e le partite di giro che sono registrati e imputati all’esercizio in cui l’obbligazione sorge;

Primi adempimenti per l’avvio della armonizzazione contabile

• Si sottolinea l’importanza del pieno coinvolgimento dell’ente nel suo complesso, e non solo degli uffici ragioneria e bilancio, nell’attuazione della riforma contabile prevista dal decreto legislativo n. 118/2011 e successive modifiche, modifiche,

Primi adempimenti per l’avvio della armonizzazione contabile• prevedere e disciplinare l’istituto della

prenotazione dell’impegno, il cui ruolo è stato fortemente rivalutato dalla riforma: la prenotazione della spesa è necessaria in tutti i casi in cui si avvia una procedura di spesa, nelle more della formalizzazione delle obbligazioni more della formalizzazione delle obbligazioni giuridicamente perfezionate, e come possibile strumento per la gestione del fondo pluriennale vincolato

Primi adempimenti per l’avvio della armonizzazione contabile• attribuire evidenza contabile alla liquidazione della

spesa e rispettare il principio applicato della contabilità finanziaria n. 6.1 il quale prevede che “La fase della liquidazione presenta una propria autonomia rispetto alla successiva fase dell’ordinazione della spesa. Pertanto, è necessario dell’ordinazione della spesa. Pertanto, è necessario superare la prassi che prevede, in ogni caso, la contestuale liquidazione ed ordinazione della spesa. Si ribadisce che la liquidazione è registrata quando l’obbligazione è esigibile”

Primi adempimenti per l’avvio della armonizzazione contabile• prevedere la corretta compilazione di tutti gli

elementi degli ordinativi di incasso e di pagamento, con particolare riferimento a quelli riguardanti la gestione dei vincoli di cassa e l’esercizio provvisorio.

• aggiornare le procedure informatiche ai principi della riforma,

Primi adempimenti per l’avvio della armonizzazione contabile• aggiornare le procedure informatiche ai principi della riforma,

in modo da consentire, in particolare:▫ la predisposizione e la gestione “parallela” degli schemi di

bilancio,▫ l’imputazione degli accertamenti e degli impegni agli esercizi

successivi a quello in corso (non limitandosi agli esercizi compresi nel bilancio pluriennale),

▫ la gestione del fondo pluriennale vincolato sia ai fini del bilancio autorizzatorio che ai fini del bilancio conoscitivo. In particolare è necessario inserire il fondo pluriennale di entrata negli schemi di autorizzatorio che ai fini del bilancio conoscitivo. In particolare è necessario inserire il fondo pluriennale di entrata negli schemi di bilancio autorizzatorio (annuale e pluriennale) del 2015.

▫ Non è invece previsto l’inserimento del fondo pluriennale di spesa nel bilancio autorizzatorio del 2015, in quanto tutti gli stanziamenti di spesa comprendono il fondo pluriennale vincolato.

• concordare con il tesoriere le modalità di

Primi adempimenti per l’avvio della armonizzazione contabile• concordare con il tesoriere le modalità di

regolarizzazione dei sospesi riguardanti:▫ le eventuali anticipazioni di cassa nel rispetto del

principio applicato della contabilità finanziaria n. 3.26,

▫ gli utilizzi degli incassi di entrate vincolate per il pagamento delle spese correnti, come disciplinate pagamento delle spese correnti, come disciplinate dal principio applicato della contabilità finanziaria n. 10.

• Adeguare il regolamento di contabilità dell’ente ai principi della riforma.

• la riclassificazione per missioni e programmi dei capitoli del PEG

Primi adempimenti per l’avvio della armonizzazione contabile

• la riclassificazione per missioni e programmi dei capitoli del PEG • Al fine dell’elaborazione del bilancio di previsione per missioni e programmi a carattere

conoscitivo, l’ente procede alla riclassificazione dei capitoli e degli articoli del PEG per missioni e programmi, avvalendosi dell’apposito glossario (allegato n. 14/2 al DLgs 118/2011). La nuova classificazione deve affiancare la vecchia, in modo da consentire, a partire dal medesimo bilancio gestionale/PEG, l’elaborazione del bilancio di previsione secondo i due schemi.

• Anche se non obbligatorio nel 2015, si consiglia vivamente di effettuare la riclassificazione dei capitoli anche in considerazione del piano dei conti finanziario(quarto livello).

• Infatti, considerato che sia il rispetto della classificazione per missioni e programmi, sia l’adozione del piano dei conti finanziario comporta la necessità di “spacchettare i l’adozione del piano dei conti finanziario comporta la necessità di “spacchettare i capitoli, si ritiene opportuno effettuare tale operazione una volta sola.

• Inoltre, dal piano dei conti deriva anche la classificazione per categorie di entrata e per macroaggregati di spesa, necessari ai fini della predisposizione del rendiconto 2015, che dovrà essere predisposto in entrambe le versioni.

• La riclassificazione dei capitoli e degli articoli è effettuata nel rispetto dell’articolo 7 del DLgs 118/2011, che vieta l’adozione del criterio della prevalenza, salvi i casi in cui è espressamente consentito.

•

• L’organizzazione del riaccertamento

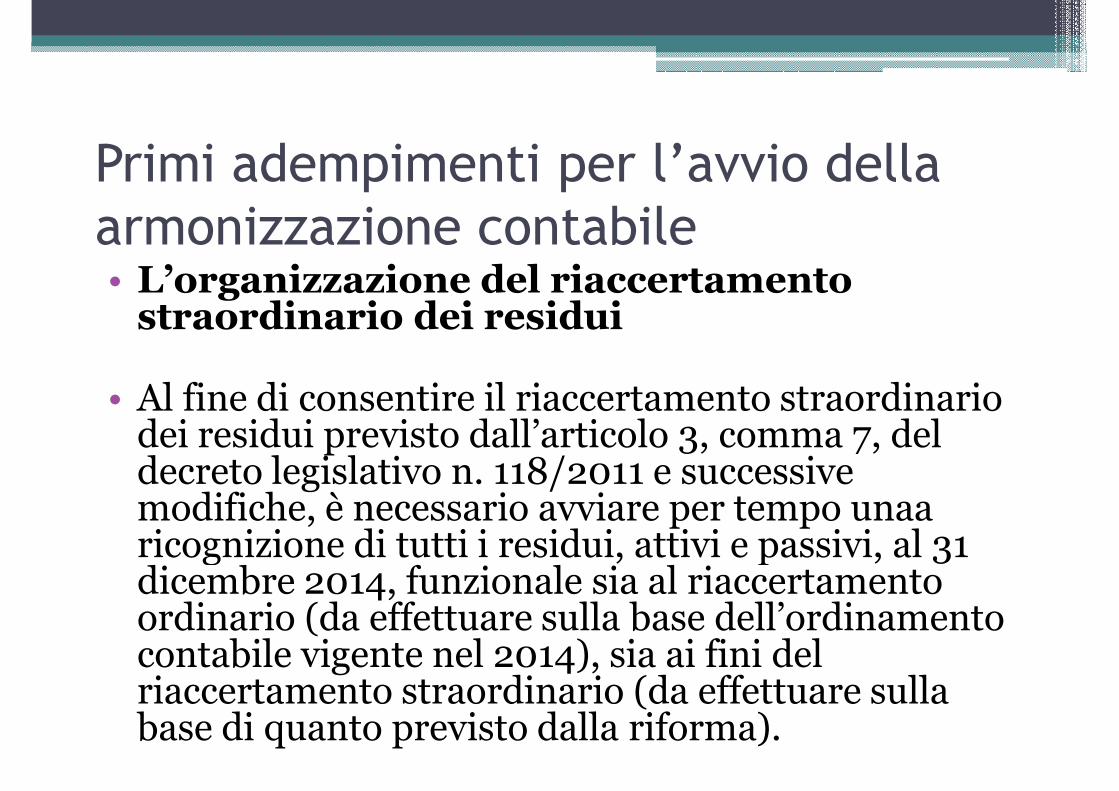

Primi adempimenti per l’avvio della armonizzazione contabile• L’organizzazione del riaccertamentostraordinario dei residui

• Al fine di consentire il riaccertamento straordinario dei residui previsto dall’articolo 3, comma 7, del decreto legislativo n. 118/2011 e successive modifiche, è necessario avviare per tempo unaaricognizione di tutti i residui, attivi e passivi, al 31 modifiche, è necessario avviare per tempo unaaricognizione di tutti i residui, attivi e passivi, al 31 dicembre 2014, funzionale sia al riaccertamentoordinario (da effettuare sulla base dell’ordinamento contabile vigente nel 2014), sia ai fini del riaccertamento straordinario (da effettuare sulla base di quanto previsto dalla riforma).

• Sarà pertanto utile invitare, con apposita disposizione, i vari dirigenti e

Primi adempimenti per l’avvio della armonizzazione contabile

• Sarà pertanto utile invitare, con apposita disposizione, i vari dirigenti e responsabili dei servizi, affinché approntino per tempo un elenco di tutti gli impegni conservati, per data, numero ed importo, nel quale inserire le colonne di destinazione dell’importo impegnato, suddivise tra: residui, fondo pluriennale vincolato ed economie. I destinatari della disposizione quindi, saranno tenuti ad analizzare tutti gli impegni per deciderne la destinazione:

• Gli impegni per i quali è presente la fattura ovvero il solo provvedimento di liquidazione (qualora l’appaltatore si sia avvalso della facoltà di emettere fattura solo al momento del pagamento), saranno conservati tra i residui;

• Gli impegni per i quali la fattura o il provvedimento di liquidazione sono, per clausola contrattuale, da emettere in anni successivi confluiranno nel fondo clausola contrattuale, da emettere in anni successivi confluiranno nel fondo pluriennale vincolato;

• Gli stanziamenti per i quali non sia stato effettuato alcun impegno costituiscono certamente economie, che non possono, per nessuna ragione, essere conservate tra i residui.

• Gli impegni per i quali la prestazione non sarà più eseguita, per le più svariate ragioni, vanno annullati per confluire nelle economie di bilancio.

• Sulla base dei risultati della ricognizione, gli enti compilano gli

Primi adempimenti per l’avvio della armonizzazione contabile• Sulla base dei risultati della ricognizione, gli enti compilano gli

allegati n. 5/1 e 5/2 al decreto legislativo n. 118 del 2011 e successive modifiche, riguardanti la determinazione del fondo pluriennale vincolato e del risultato di amministrazione al 1°gennaio 2015, che costituiscono allegati obbligatori della delibera di riaccertamento straordinario. I prospetti di cui agli allegati n. 5/1 e 5/2 costituiscono un valido ausilio per la determinazione del risultato di amministrazione e del fondo pluriennale vincolato derivante dal riaccertamentopluriennale vincolato derivante dal riaccertamentostraordinario.

• I residui attivi e passivi al 31 dicembre 2014 che sono incassati e pagati nel corso del 2015 prima del riaccertamentostraordinario (in conto residui), non devono essere oggetto di riaccertamento straordinario e sono conservati tra i residui attivi e passivi al 31 dicembre 2014.

• la determinazione dell’importo degli incassi vincolati

Primi adempimenti per l’avvio della armonizzazione contabile• la determinazione dell’importo degli incassi vincolati al 1° gennaio 2015

• In attuazione del principio applicato della contabilità finanziaria n. 10.6, al fine di dare corretta attuazione all’articolo 195 del TUEL, “all’avvio dell’esercizio 2015, contestualmente alla trasmissione del bilancio di previsione o, in caso di esercizio provvisorio, contestualmente alla trasmissione del bilancio provvisorio da gestire e dell’elenco dei residui, gli enti locali comunicano formalmente al proprio dei residui, gli enti locali comunicano formalmente al proprio tesoriere l’importo degli incassi vincolati alla data del 31 dicembre 2014” che provvede a “vincolare”.

• Le modalità di determinazione degli incassi vincolati alla data del 31 dicembre 2014 sono indicate nel principio 10.6.

• Se le disponibilità liquide dell’ente alla data del 31 dicembre sono

Primi adempimenti per l’avvio della armonizzazione contabile• Se le disponibilità liquide dell’ente alla data del 31 dicembre sono

inferiori all’importo comunicato al tesoriere, vuol dire che la differenza è stata utilizzata per il pagamento di spese correnti ai sensi dell’articolo 195, comma 1 e, nel rispetto di tale norma, è necessario che tale utilizzo delle giacenze vincolate sia oggetto di registrazione contabile secondo le modalità previste nel principio applicato della contabilità finanziaria n. 10. A tal fine, preso atto dell'utilizzo degli incassi vincolati, il tesoriere procede alla creazione dei sospesi di entrata e di spesa riguardanti l'utilizzo degli incassi vincolati e li trasmette a SIOPE utilizzando gli appositi codici provvisori, previsti a trasmette a SIOPE utilizzando gli appositi codici provvisori, previsti a tal fine ("Pagamenti da regolarizzare per utilizzo di incassi vincolati ai sensi dell'art. 195 del TUEL" e "Incassi da regolarizzare per destinazione incassi vincolati a spese correnti ai sensi dell'art. 195 del TUEL"), dandone tempestiva comunicazione all'ente.

• A seguito della comunicazione dei sospesi in attesa di

Primi adempimenti per l’avvio della armonizzazione contabile• A seguito della comunicazione dei sospesi in attesa di

regolarizzazione, l'ente effettua la seguente operazione:• a) impegna ed emette un ordine di pagamento, a regolarizzazione

delle carte contabili, per l'importo degli incassi vincolati che sono stati destinati alla copertura di spese correnti, sul capitolo di spesa "Utilizzo incassi vincolati ai sensi dell'art. 195 del TUEL". L'ordine di pagamento è versato in entrata al bilancio dell'ente e presenta l'indicazione di cui all'art. 185, comma 2, lettera i), del TUEL, che trattasi di pagamento di risorse vincolate. L'entrata è registrata attraverso l'operazione di cui al punto b); attraverso l'operazione di cui al punto b);

• b) accerta ed emette una reversale di incasso, a regolarizzazione delle carte contabili, di importo pari alla spesa di cui alla lettera a), sul conto "Destinazione incassi vincolati a spese correnti ai sensi dell'art. 195 del TUEL". L'ordine di incasso non presenta l'indicazione di cui all'art. 180, comma 3, lettera d), del TUEL, in quanto trattasi di incasso di entrate libere.

Primi adempimenti per l’avvio della armonizzazione contabile• Acquisire le informazioni per la quantificazione del fondo crediti di dubbia esigibilità

• Sia nel bilancio di previsione annuale e pluriennale (in ciascuna annualità), che come quota del risultato di amministrazione al 1° gennaio 2015, nell’ambito di amministrazione al 1° gennaio 2015, nell’ambito del riaccertamento straordinario dei residui, in attuazione del principio applicato della contabilità finanziaria n. 3.3 e dell’esempio n. 5.

Rideterminazione dei residuiRideterminazione dei residui

‣Come previsto dal decreto 118, per tutti gli‣Come previsto dal decreto 118, per tutti gliimpegni e sub-impegni dei titoli I e II dellaspesa e per gli accertamenti si dovrà definirecome riportare il residuo nell’anno successivo,cioè se riportarlo a competenza dell’annosuccessivo, se riportarlo a residui o semandarlo in economia.mandarlo in economia.

• Gli enti locali, esclusi quelli che hanno

le procedure per il riaccertamento dei residui

partecipato alla sperimentazione nel 2014, con delibera di Giunta, previo parere dell'organo di revisione economico-finanziario, provvedono, contestualmente all'approvazione del rendiconto 2014, al riaccertamento straordinario dei residui, al fine di adeguare i residui attivi e residui, al fine di adeguare i residui attivi e passivi risultanti al 1° gennaio 2015 al principio

generale della competenza finanziaria potenziata.

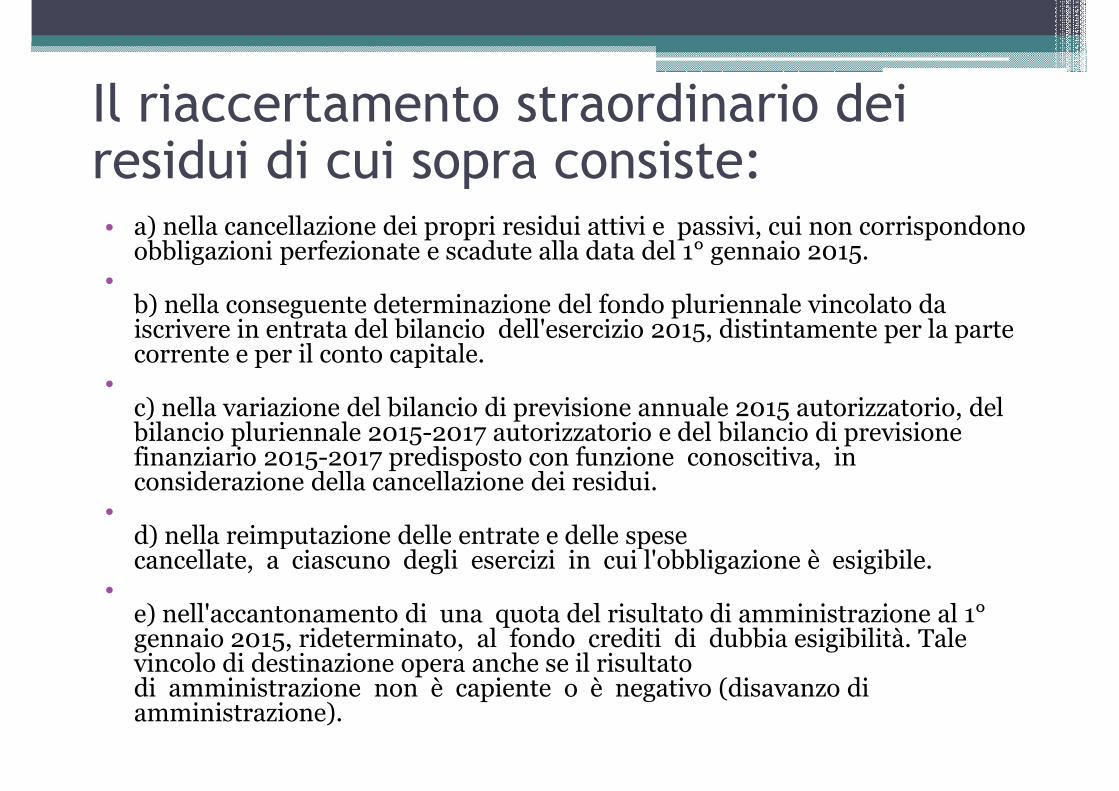

• a) nella cancellazione dei propri residui attivi e passivi, cui non corrispondono obbligazioni perfezionate e scadute alla data del 1° gennaio 2015.

Il riaccertamento straordinario dei residui di cui sopra consiste:

obbligazioni perfezionate e scadute alla data del 1° gennaio 2015.•

b) nella conseguente determinazione del fondo pluriennale vincolato da iscrivere in entrata del bilancio dell'esercizio 2015, distintamente per la parte corrente e per il conto capitale.

•c) nella variazione del bilancio di previsione annuale 2015 autorizzatorio, del bilancio pluriennale 2015-2017 autorizzatorio e del bilancio di previsione finanziario 2015-2017 predisposto con funzione conoscitiva, in considerazione della cancellazione dei residui.

•d) nella reimputazione delle entrate e delle spese d) nella reimputazione delle entrate e delle spese cancellate, a ciascuno degli esercizi in cui l'obbligazione è esigibile.

•e) nell'accantonamento di una quota del risultato di amministrazione al 1°gennaio 2015, rideterminato, al fondo crediti di dubbia esigibilità. Tale vincolo di destinazione opera anche se il risultato di amministrazione non è capiente o è negativo (disavanzo di amministrazione).

• L'operazione di riaccertamento è oggetto di un unico atto deliberativo. La delibera di giunta, cui

Delibera di Giunta

unico atto deliberativo. La delibera di giunta, cui sono allegati i prospetti riguardanti la rideterminazione del fondo pluriennale vincolato e del risultato di amministrazione è tempestivamente trasmessa al Consiglio. In caso di mancata deliberazione del riaccertamento straordinario dei residui al 1°gennaio 2015, contestualmente all'approvazione del gennaio 2015, contestualmente all'approvazione del rendiconto 2014, agli enti locali si applica la procedura prevista dal comma 2, primo periodo, dell'art. 141 del decreto legislativo 18 agosto 2000, n. 267.

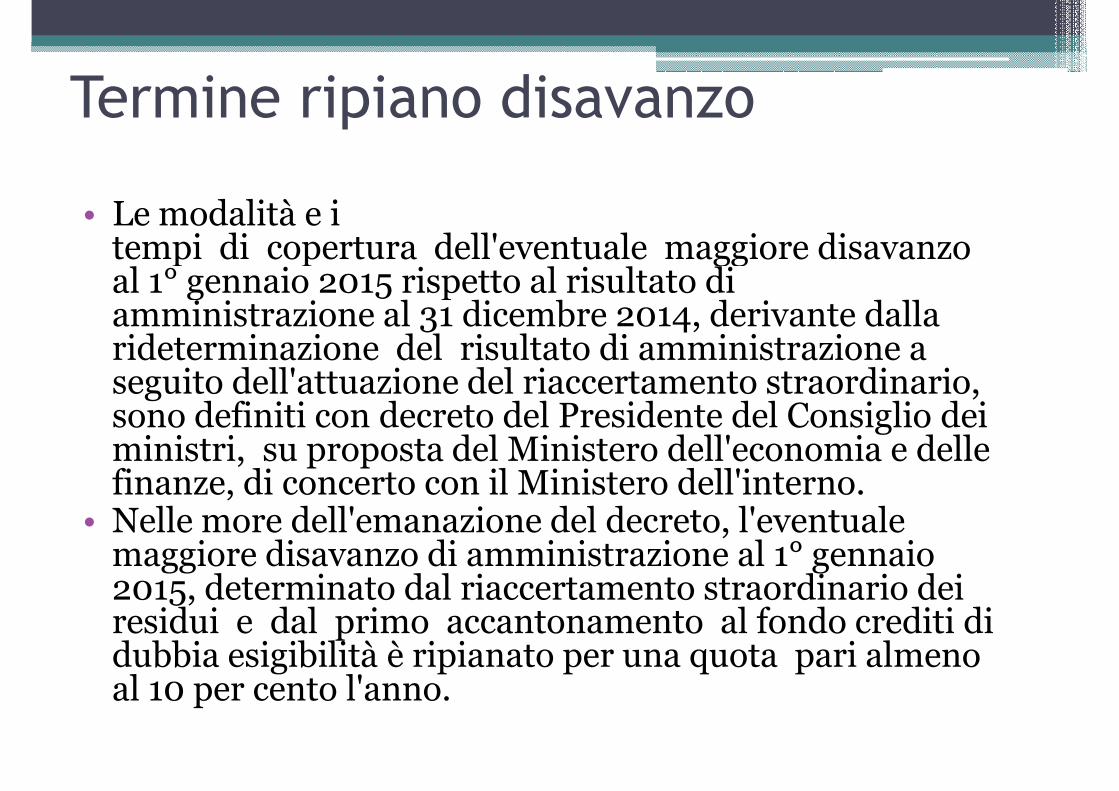

• Le modalità e i tempi di copertura dell'eventuale maggiore disavanzo al 1° gennaio 2015 rispetto al risultato di

Termine ripiano disavanzo

tempi di copertura dell'eventuale maggiore disavanzo al 1° gennaio 2015 rispetto al risultato di amministrazione al 31 dicembre 2014, derivante dalla rideterminazione del risultato di amministrazione a seguito dell'attuazione del riaccertamento straordinario, sono definiti con decreto del Presidente del Consiglio dei ministri, su proposta del Ministero dell'economia e delle finanze, di concerto con il Ministero dell'interno.

• Nelle more dell'emanazione del decreto, l'eventuale • Nelle more dell'emanazione del decreto, l'eventuale maggiore disavanzo di amministrazione al 1° gennaio 2015, determinato dal riaccertamento straordinario dei residui e dal primo accantonamento al fondo crediti di dubbia esigibilità è ripianato per una quota pari almeno al 10 per cento l'anno.

• Il fondo pluriennale vincolato è un saldo finanziario, costituito darisorse già accertate destinate al finanziamento di obbligazionipassive dell’ente già impegnate, ma esigibili in esercizi successivi a

Fondo Pluriennale vincolatoFondo Pluriennale vincolato

passive dell’ente già impegnate, ma esigibili in esercizi successivi aquello in cui è accertata l’entrata.

• Trattasi di un saldo finanziario che garantisce la copertura di speseimputate agli esercizi successivi a quello in corso, che nascedall’esigenza di applicare il principio della competenza e rendereevidente la distanza temporale intercorrente tra l’acquisizione deifinanziamenti e l’effettivo impiego di tali risorse.

• Il fondo riguarda prevalentemente le spese in conto capitale mapuò essere destinato a garantire la copertura di spese correnti, adesempio per quelle impegnate a fronte di entrate derivanti datrasferimenti correnti vincolati, esigibili in esercizi precedenti atrasferimenti correnti vincolati, esigibili in esercizi precedenti aquelli in cui è esigibile la corrispondente spesa.

• L’ammontare complessivo del Fondo è pari alla sommatoria dellesingole così dette economie registrate nei capitoli di spesa intestatiai singoli fondi pluriennali vincolati alla realizzazione di specifichespese, appostati nei singoli programmi di bilancio cui siriferiscono le spese.

• Con riferimento ai crediti di dubbia e difficile esazione

Fondo crediti di dubbia esigibilitàFondo crediti di dubbia esigibilità

• Con riferimento ai crediti di dubbia e difficile esazioneaccertati nell’esercizio, sulla base della ricognizioneeffettuata, si deve procedere all’accantonamento al fondocrediti di dubbia esigibilità, vincolando a tal fine una quotadell’avanzo di amministrazione.

• A tal fine è stanziata nel bilancio di previsione una appositaposta contabile, denominata “Accantonamento al fondocrediti di dubbia esigibilità” il cui ammontare è determinatoin considerazione della dimensione degli stanziamentiin considerazione della dimensione degli stanziamentirelativi ai crediti che si prevede si formerannonell’esercizio, della loro natura e dell’andamento delfenomeno negli ultimi cinque esercizi precedenti (la mediadel rapporto tra incassi e accertamenti per ciascunatipologia di entrata).

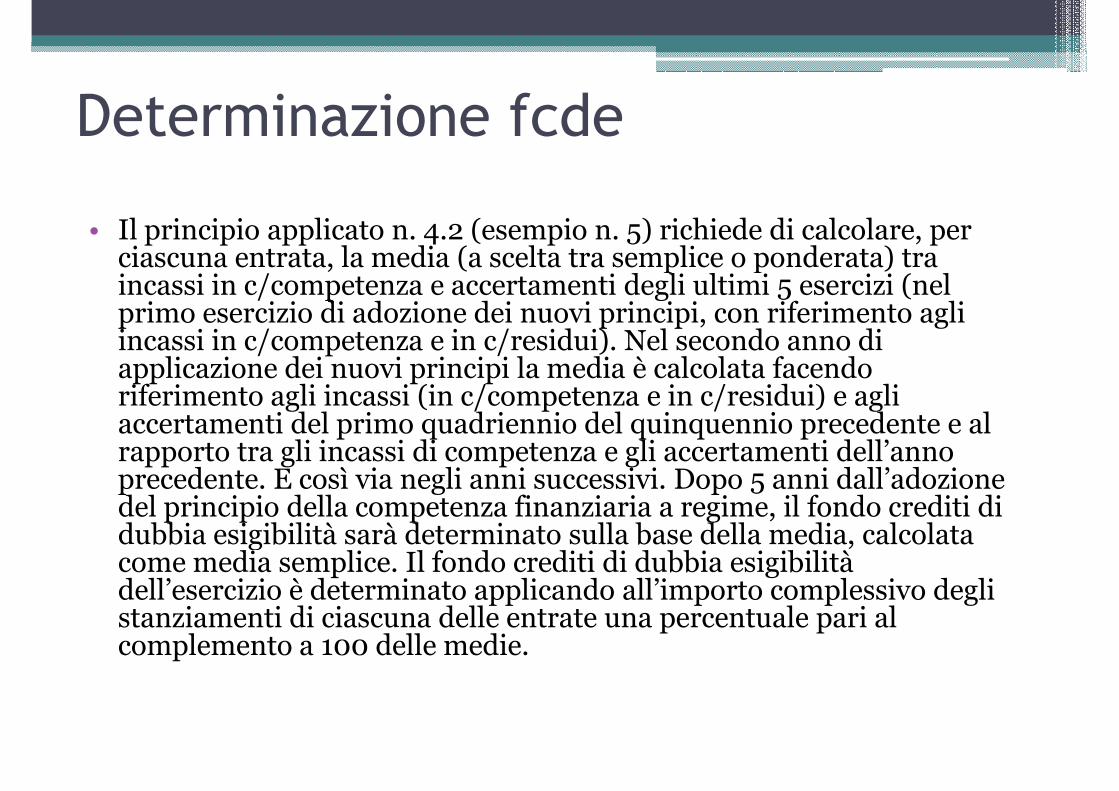

• Il principio applicato n. 4.2 (esempio n. 5) richiede di calcolare, per ciascuna entrata, la media (a scelta tra semplice o ponderata) tra

Determinazione fcde

ciascuna entrata, la media (a scelta tra semplice o ponderata) tra incassi in c/competenza e accertamenti degli ultimi 5 esercizi (nel primo esercizio di adozione dei nuovi principi, con riferimento agli incassi in c/competenza e in c/residui). Nel secondo anno di applicazione dei nuovi principi la media è calcolata facendo riferimento agli incassi (in c/competenza e in c/residui) e agli accertamenti del primo quadriennio del quinquennio precedente e al rapporto tra gli incassi di competenza e gli accertamenti dell’anno precedente. E così via negli anni successivi. Dopo 5 anni dall’adozione del principio della competenza finanziaria a regime, il fondo crediti di dubbia esigibilità sarà determinato sulla base della media, calcolata dubbia esigibilità sarà determinato sulla base della media, calcolata come media semplice. Il fondo crediti di dubbia esigibilità dell’esercizio è determinato applicando all’importo complessivo degli stanziamenti di ciascuna delle entrate una percentuale pari al complemento a 100 delle medie.

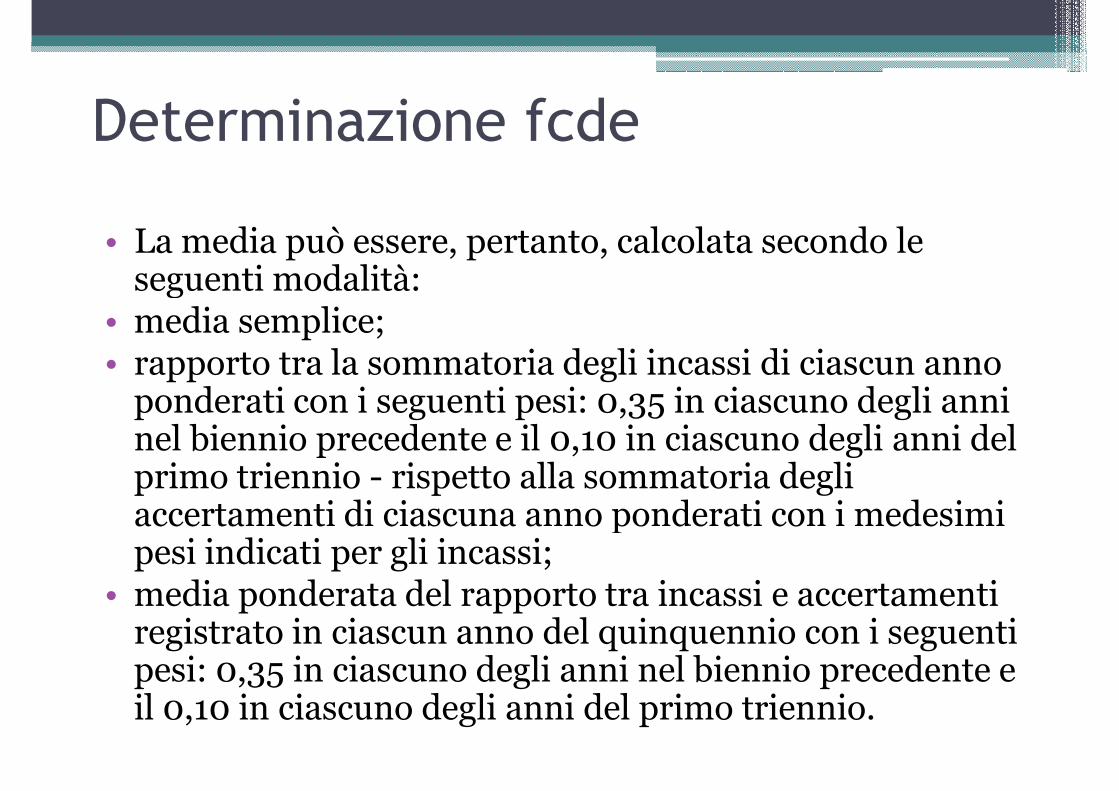

• La media può essere, pertanto, calcolata secondo le seguenti modalità:

Determinazione fcde

seguenti modalità:• media semplice;• rapporto tra la sommatoria degli incassi di ciascun anno

ponderati con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio - rispetto alla sommatoria degli accertamenti di ciascuna anno ponderati con i medesimi accertamenti di ciascuna anno ponderati con i medesimi pesi indicati per gli incassi;

• media ponderata del rapporto tra incassi e accertamenti registrato in ciascun anno del quinquennio con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio.

• Il FCDE è determinato in sede di Bilancio di previsione; in sede di variazioni del bilancio (assestamento) e, infine,

Determinazione fcde

in sede di variazioni del bilancio (assestamento) e, infine, in sede di rendiconto della gestione.In sede di predisposizione di bilancio si stanzia, in corrispondenza di ogni tipologia di entrata, l’Accantonamento al fondo crediti di dubbia esigibilità, il cui ammontare è determinato sulla base degli stanziamenti relativi ai crediti che si prevede si formeranno nell’esercizio in base alla loro dimensione, alla natura, all’andamento del fenomeno negli ultimi alla natura, all’andamento del fenomeno negli ultimi cinque esercizi precedenti (la media del rapporto tra incassi e accertamenti per ciascuna tipologia di entrata)

••

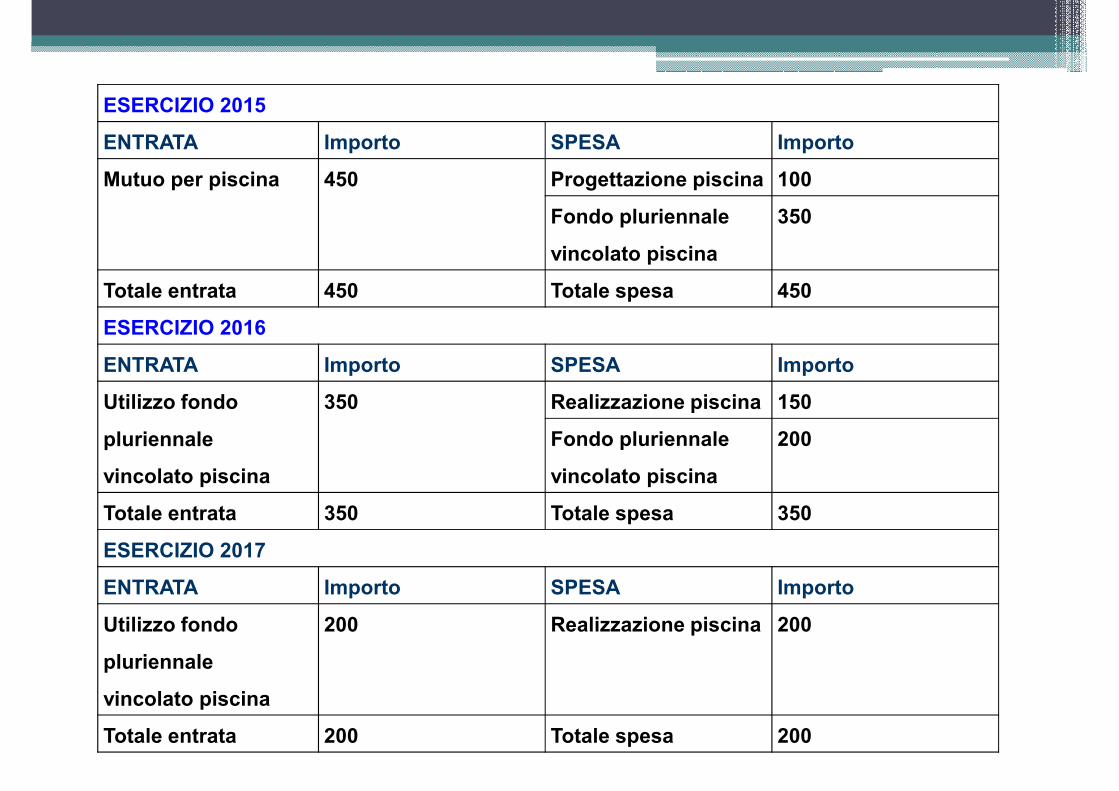

Esempio di programmazione

• In sede di programmazione per l’esercizio 2015, il Comune decide di realizzare una piscina del costo complessivo di 450 e di finanziarla con un mutuo complessivo di 450 e di finanziarla con un mutuo tradizionale, che comporta l’erogazione immediata del finanziamento, accertato sulla competenza dell’esercizio 2015.

• La costruzione della piscina richiederà 2 anni di lavori (2016 e 2017):

• - l’anno 2015 sarà dedicato alla progettazione della spesa e alla definizione della gara di appalto, con una spesa e alla definizione della gara di appalto, con una spesa complessiva di 100;

• - la spesa per la costruzione della piscina sarà distribuita nel biennio 2016/2017, in ragione del cronoprogramma: 150 per l’esercizio 2016 e 200 per l’esercizio 2017

ESERCIZIO 2015

ENTRATA Importo SPESA Importo

Mutuo per piscina 450 Progettazione piscina 100

Fondo pluriennale

vincolato piscina

350

vincolato piscina

Totale entrata 450 Totale spesa 450

ESERCIZIO 2016

ENTRATA Importo SPESA Importo

Utilizzo fondo

pluriennale

vincolato piscina

350 Realizzazione piscina 150

Fondo pluriennale

vincolato piscina

200

Totale entrata 350 Totale spesa 350

ESERCIZIO 2017

ENTRATA Importo SPESA Importo

Utilizzo fondo

pluriennale

vincolato piscina

200 Realizzazione piscina 200

Totale entrata 200 Totale spesa 200