ARCA SGR: un business model dinamico con il risparmiatore ... · decidono di creare un’azienda...

12

98 Harvard Business Review Ottobre 2013 Case Study ARCA SGR: un business model dinamico con il risparmiatore al centro

Transcript of ARCA SGR: un business model dinamico con il risparmiatore ... · decidono di creare un’azienda...

98 Harvard Business Review Ottobre 2013

Case Study

ARCA SGR: un business model dinamico con il risparmiatore al centro

azionisti hanno la funzione di soci, mentre i vertici di ARCA godono di piena autonomia. Il cambio di governance ha poi implicato la focalizzazione sul core business e sull’efficienza operativa. Questi cambiamenti hanno generato un circolo virtuoso che ha permesso ad ARCA di porsi come polo ag-gregante, come esemplificato dal recente caso di acquisizione del capitale sociale di Carige Asset Management SGR nel 2013. Qui di seguito ven-gono trattate:

• le fasi di sviluppo del business model ARCA; • l’evoluzione dello scenario competitivo del

mercato gestito; • gli aspetti distintivi dell’attuale business model

della società e le sfide aperte.

Verso un orientamento strategicodi qualificazione e crescita ARCA SGR nasce nell’ottobre del 1983 come struttura consortile di dodici Banche Popolari che decidono di creare un’azienda autorevole, indi-pendente e professionale di gestione del risparmio in modo da valorizzare la propria rete distributiva di collocamento che presidia, in maniera estesa e capillare, vasti ambiti del territorio del nostro Paese. L’ambiente di quegli anni è contrassegnato da una riduzione dei rendimenti dei BOT, dall’au-

IL MONDO DEL MERCATO GESTITO vive un clima di grande trasformazione: per la situazione d’in-certezza, la clientela retail tende sempre più a pre-ferire degli incrementi di valore più limitati entro condizioni di basso rischio e di alta liquidità; le banche, a partire dal 2007, hanno spesso privile-giato le proprie esigenze di approvvigionamento mettendo in secondo piano quelle dei fondi co-muni; viene richiesta una maggiore trasparenza della struttura di calcolo degli oneri e delle prov-vigioni e un maggiore grado di efficienza alloca-tiva. Insomma, alla luce dei cambiamenti in atto, risulta indispensabile che le società di gestione del risparmio (Sgr) definiscano ed esplicitino una rotta strategica chiara e sostenibile nel tempo, orientata al rafforzamento della fiducia dei clienti e allo sviluppo della propria competitività. In questo contesto, l’evoluzione del business mo-del di ARCA SGR - che, a partire dal 2011 sotto la guida dell’amministratore delegato Ugo Loser, ha definito e implementato un proprio business model distintivo - costituisce un caso interessante ed emblematico. ARCA, seguendo le indicazioni delle autorità di vigilanza, ha adottato un mo-dello aperto (l’unbundling della fabbrica-prodotti dal network di distribuzione) fondato sull’asso-ciazione in partecipazione. In questo modello gli

Ottobre 2013 Harvard Business Review 99

Raoul C: D: Nacamulli è professore ordinario di Organizzazione Aziendale nell’Università di Milano-Bicocca.

WWW.HBRITALIA.IT

Negli ultimi due anni la società ha realizzato un importante turnaround basato sulla ridefinizione della proposizione di valore, sull’unbundling di fabbrica-prodotti e rete, e sulla focalizzazione sul core business. Realizzando due importanti obiettivi: soddisfare i soci-azionisti e premiare i clienti. di Raoul C. D. Nacamulli

100 Harvard Business Review Ottobre 2013

CASE STUDY

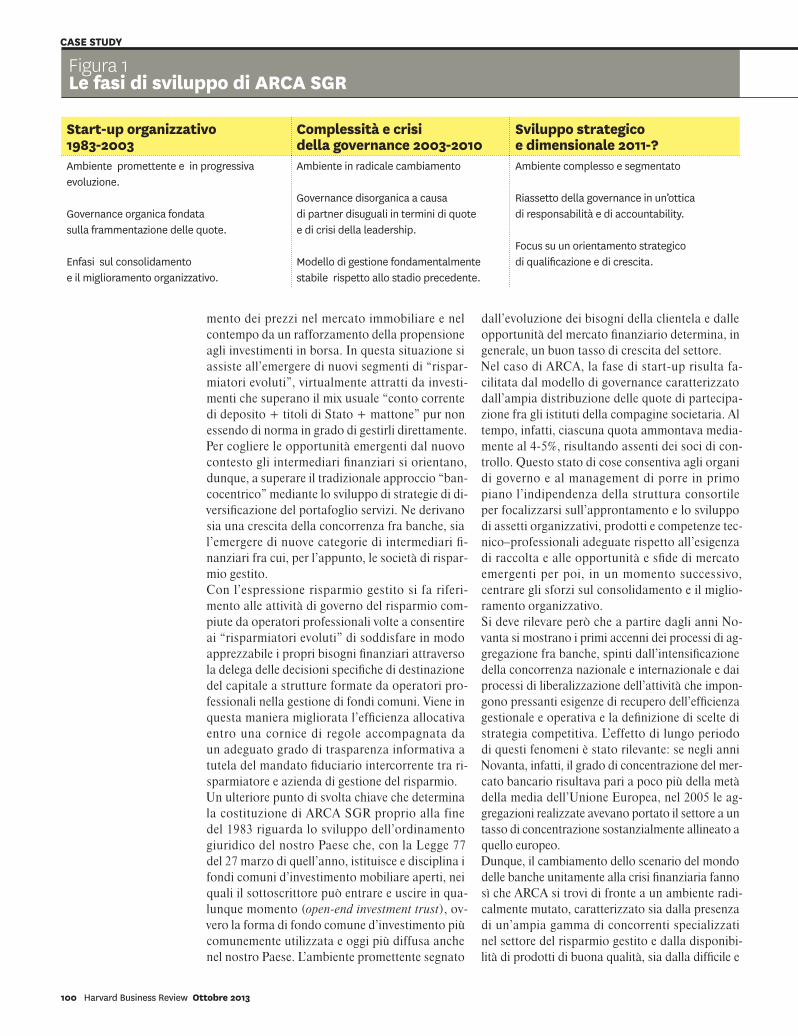

Figura 1Le fasi di sviluppo di ARCA SGR

dall’evoluzione dei bisogni della clientela e dalle opportunità del mercato finanziario determina, in generale, un buon tasso di crescita del settore. Nel caso di ARCA, la fase di start-up risulta fa-cilitata dal modello di governance caratterizzato dall’ampia distribuzione delle quote di partecipa-zione fra gli istituti della compagine societaria. Al tempo, infatti, ciascuna quota ammontava media-mente al 4-5%, risultando assenti dei soci di con-trollo. Questo stato di cose consentiva agli organi di governo e al management di porre in primo piano l’indipendenza della struttura consortile per focalizzarsi sull’approntamento e lo sviluppo di assetti organizzativi, prodotti e competenze tec-nico–professionali adeguate rispetto all’esigenza di raccolta e alle opportunità e sfide di mercato emergenti per poi, in un momento successivo, centrare gli sforzi sul consolidamento e il miglio-ramento organizzativo. Si deve rilevare però che a partire dagli anni No-vanta si mostrano i primi accenni dei processi di ag-gregazione fra banche, spinti dall’intensificazione della concorrenza nazionale e internazionale e dai processi di liberalizzazione dell’attività che impon-gono pressanti esigenze di recupero dell’efficienza gestionale e operativa e la definizione di scelte di strategia competitiva. L’effetto di lungo periodo di questi fenomeni è stato rilevante: se negli anni Novanta, infatti, il grado di concentrazione del mer-cato bancario risultava pari a poco più della metà della media dell’Unione Europea, nel 2005 le ag-gregazioni realizzate avevano portato il settore a un tasso di concentrazione sostanzialmente allineato a quello europeo. Dunque, il cambiamento dello scenario del mondo delle banche unitamente alla crisi finanziaria fanno sì che ARCA si trovi di fronte a un ambiente radi-calmente mutato, caratterizzato sia dalla presenza di un’ampia gamma di concorrenti specializzati nel settore del risparmio gestito e dalla disponibi-lità di prodotti di buona qualità, sia dalla difficile e

mento dei prezzi nel mercato immobiliare e nel contempo da un rafforzamento della propensione agli investimenti in borsa. In questa situazione si assiste all’emergere di nuovi segmenti di “rispar-miatori evoluti”, virtualmente attratti da investi-menti che superano il mix usuale “conto corrente di deposito + titoli di Stato + mattone” pur non essendo di norma in grado di gestirli direttamente. Per cogliere le opportunità emergenti dal nuovo contesto gli intermediari finanziari si orientano, dunque, a superare il tradizionale approccio “ban-cocentrico” mediante lo sviluppo di strategie di di-versificazione del portafoglio servizi. Ne derivano sia una crescita della concorrenza fra banche, sia l’emergere di nuove categorie di intermediari fi-nanziari fra cui, per l’appunto, le società di rispar-mio gestito. Con l’espressione risparmio gestito si fa riferi-mento alle attività di governo del risparmio com-piute da operatori professionali volte a consentire ai “risparmiatori evoluti” di soddisfare in modo apprezzabile i propri bisogni finanziari attraverso la delega delle decisioni specifiche di destinazione del capitale a strutture formate da operatori pro-fessionali nella gestione di fondi comuni. Viene in questa maniera migliorata l’efficienza allocativa entro una cornice di regole accompagnata da un adeguato grado di trasparenza informativa a tutela del mandato fiduciario intercorrente tra ri-sparmiatore e azienda di gestione del risparmio. Un ulteriore punto di svolta chiave che determina la costituzione di ARCA SGR proprio alla fine del 1983 riguarda lo sviluppo dell’ordinamento giuridico del nostro Paese che, con la Legge 77 del 27 marzo di quell’anno, istituisce e disciplina i fondi comuni d’investimento mobiliare aperti, nei quali il sottoscrittore può entrare e uscire in qua-lunque momento (open-end investment trust), ov-vero la forma di fondo comune d’investimento più comunemente utilizzata e oggi più diffusa anche nel nostro Paese. L’ambiente promettente segnato

Start-up organizzativo 1983-2003

Complessità e crisi della governance 2003-2010

Sviluppo strategico e dimensionale 2011-?

Ambiente promettente e in progressiva evoluzione.

Governance organica fondata sulla frammentazione delle quote.

Enfasi sul consolidamento e il miglioramento organizzativo.

Ambiente in radicale cambiamento

Governance disorganica a causa di partner disuguali in termini di quote e di crisi della leadership.

Modello di gestione fondamentalmente stabile rispetto allo stadio precedente.

Ambiente complesso e segmentato

Riassetto della governance in un’ottica di responsabilità e di accountability.

Focus su un orientamento strategico di qualificazione e di crescita.

ARCA SGR: UN BUSINESS MODEL DINAMICO CON IL RISPARMIATORE AL CENTRO

Ottobre 2013 Harvard Business Review 101

glio. In quegli anni ARCA cede poi alcuni rami aziendali: ARCA Vita a Unipol e ARCA Impresa Gestioni a Meliorbanca, una divisione della Banca Popolare dell’Emilia Romagna. Nel 2008 esplode, infine, la crisi economica che peggiora ulteriormente le cose, mentre si manifestano an-che delle preoccupazioni collegate all’andamento dei hedge fund che ARCA aveva trattato con Rus-sell Investments. Insomma in quegli anni, mentre si accentuano le difficoltà connesse al quadro globale, ARCA perde quota di mercato pur non registrando per-dite. Negli anni successivi si pone quindi in ma-niera esplicita l’esigenza di affrontare in modo ordinato la situazione per trovare una via d’u-scita. Per fare questo, nel 2011 viene chiesto a Prometeia un diagnostico che individui le sfide chiave da affrontare. Nel settembre di quell’anno Prometeia fotografa la situazione individuando alcuni temi fondamentali: 1) l’esigenza di semplificare e riorientare il por-tafoglio; 2) la necessità di rivedere la struttura organiz-zativa, che presidia internamente anche attività che potrebbero agevolmente essere svolte in outsourcing; 3) l’opportunità di ripensare la gestione delle ri-sorse umane in termini di mix e di quantità. Ne consegue che lo sviluppo strategico richiede anzitutto un cambiamento di governance che superi lo stallo decisionale e renda chiara l’ac-countability di ARCA rispetto alla rete distribu-tiva in modo da porre le premesse per un sentiero virtuoso di qualificazione e crescita dell’azienda. Secondo questa linea, nel maggio 2011 l’assem-blea dei soci di ARCA Sgr approva il bilancio 2010, che si chiude con un utile netto di 7,3 mi-lioni di euro. I soci deliberano la distribuzione di un dividendo di 5 milioni, corrispondente a 0,10 euro per azione, e l’accantonamento a riserva di 2,3 milioni per finanziare lo sviluppo della so-cietà. Il Consiglio di Amministrazione conferisce le cariche sociali affidando la presidenza a Guido Cammarano, mentre il nuovo amministratore de-legato diviene Ugo Loser, che assume nel proprio mandato i temi di agibilità della governance, di riduzione dei costi e di focalizzazione della strut-tura delle gestione quale bussola del processo di ristrutturazione e di sviluppo di ARCA SGR. Le fasi di sviluppo considerate di ARCA sono ripor-tate nella figura 1.

complessa situazione del mercato finanziario e del credito. Ciò determina anche degli effetti di sostitu-zione a favore della raccolta diretta contro prodotti del risparmio gestito, anche per azione attiva dei distributori rappresentati in Italia, in special modo, dalle banche. Si deve tuttavia sottolineare come l’elemento di maggiore problematicità vissuto da ARCA agli inizi degli anni Duemila riguardi la governance, che non risulta più riferirsi a una compagine frammentata in piccole quote, ma risente della presenza di partner di peso che generano situazioni di stallo decisionale fino al limite della conflittualità. Più in particolare, nel 2003 viene autorizzata dalla Banca d’Italia la fusione tra Banca Popolare di Bergamo, Banca Popolare Commercio e Industria e Banca Popolare di Luino e di Varese che dà vita al Gruppo Banche Popolari Unite che nel 2007 si fonde con Banca Lombarda e Piemontese creando UBI Banca, che giunge ad avere una partecipazione in ARCA del 27%. La situazione di difficoltà della governance si aggraverà ulteriormente nel 2011, a seguito della fusione per incorporazione nel Banco Popolare di Banca Popolare di Verona, Banca Po-polare di Lodi, Banca Popolare di Novara e Banca Popolare di Cremona, per cui il Banco Popolare giunge ad avere nel consorzio un peso pari al 30%. In questa nuova realtà, bastava che si coalizzassero i due soci maggiori per indirizzare con un pacchetto del 57% le decisioni consortili: una situazione che aveva finito per condurre alla circostanza parados-sale per cui un concorrente sul territorio si tro-vava obbligato a distribuire un prodotto secondo modalità decise da un proprio concorrente. In conclusione, a fronte di questo stato di cose, il modello di gestione finiva risultare fondamental-mente inadeguato sia in assoluto che rispetto allo scenario turbolento e altamente competitivo che ARCA si trovava allora ad affrontare. Si deve poi rilevare la tendenza di UBI Banca a rimuovere progressivamente delle masse amministrate da ARCA in relazione allo sviluppo in proprio del progetto UBI Pramerica SGR, nato fra il 2002 ed 2003 e consolidatosi nel 2007 e negli anni suc-cessivi. E’ nel quadro del complesso di queste difficoltà che tra 2006 e 2007 viene sviluppato un progetto per far confluire ARCA sulla piattaforma del gruppo De Agostini insieme a IDeA Alternative Investments e Investitori Associati che, tuttavia, non riesce a ottenere l’approvazione del Consi-

102 Harvard Business Review Ottobre 2013

CASE STUDY

condizioni di rischio moderato e di elevata liqui-dità, b) richiede una maggiore trasparenza della struttura di calcolo degli oneri e delle provvigioni delle SGR, c) privilegia una amministrazione più passiva dei fondi con basse provvigioni rispetto a gestioni più attive che promettono maggiori ri-sultati ma connessi a maggiori rischi e a oneri più elevati. In secondo luogo si registra il fabbisogno urgente di un nuovo quadro di regulation che im-plichi per le SGR condizioni quali: una richiesta di maggiori capitali, dei limiti di leva finanziaria, una maggiore domanda di trasparenza informa-tiva, variazioni nei meccanismi di definizione ed esplicitazione degli oneri e delle provvigioni, ed esigenze di regole più chiare e stringenti di compliance (Deloitte, Pursuing profitability with caution:considerations for asset managers and tru-stees ina post-crisis environment, 2011). In Italia il settore del risparmio gestito si caratte-rizza per una maggiore pro-ciclicità che rispecchia l’andamento dell’economia reale e del mercato fi-nanziario. Si deve sottolineare, tuttavia, che l’an-damento dei corsi azionari spiega solo in parte il trend del risparmio gestito del nostro Paese poi-ché esso risulta anche influenzato dalla perdita di fiducia dei risparmiatori, nonché dalla loro co-stitutiva propensione limitata alla sottoscrizione di gestioni patrimoniali e di fondi dovuta sia alla loro scarsa cultura finanziaria sia ai costi elevati che caratterizzano i prodotti di risparmio gestito rispetto ai prodotti alternativi (KPMG. Risparmio gestito in Italia: trend ed evoluzioni dei modelli di business, 2012). Guardando ai raggruppamenti strategici di SGR presenti nell’arena competitiva del nostro Paese si possono distinguere quattro categorie di aziende ciascuna delle quali presenta elementi differen-zianti, poiché esprime delle linee strategiche di-stintive: a) le aziende bancocentriche a “business model chiuso”, nelle quali la produzione e distribuzione sono integrate verticalmente. Ne sono esempi Eu-rizon, originata da Intesa San Paolo; Pioneer In-vestment, collegata a Unicredt; Pramerica, legata a UBI Banca; ed Euromobiliare, facente capo al Gruppo Bancario Credito Emiliano. b) le SGR che offrono servizi di risparmio gestito con l’ausilio della propria rete di promotori–consulenti aventi una formazione professionale specifica. Queste realtà, in alcuni casi, nascono dapprima come fabbriche-prodotto e, per potere

Il risparmio gestito verso uno scenario più competitivoIn generale, il trend delle masse di patrimonio di risparmio gestito rispecchia quello dei mercati fi-nanziari. Ne consegue che, dopo un prolungato periodo di espansione che ha segnato il progres-sivo sviluppo del settore, la crisi finanziaria del 2007 segna l’inizio di una situazione di declino. Negli anni più recenti il settore dell’asset manage-ment internazionale registra, tuttavia, un nuovo primato memorabile in termini di patrimonio to-tale gestito, che raggiunge nel 2012 la quota 43,4 trilioni di euro, con una crescita del 9,8% rispetto al 2011 e di circa 10 punti percentuali rispetto ai 39,4 trilioni di fine 2007 (Rapporto McKinsey, 2012). Quindi nel periodo attuale il settore dell’as-set management ha aumentato la propria quota di mercato nel perimetro della gestione delle attività finanziarie passando dal 22,9% del 2011 al 23,9% del 2012, un risultato che si avvicina al 25,7% del 2007. Inoltre, seppure la performance del settore si trovi ancora a una soglia assai inferiore rispetto al 2007, i ritorni per gli azionisti sono stati del 16,5% contro il 9% garantito dal mondo delle assi-curazioni e il 6,1% delle banche. Certo è, rileva il rapporto McKinsey, che il mondo dei fondi retail si trova, oggi e in prospettiva, a operare in un contesto di grande trasformazione. Negli Stati Uniti i margini sono sotto tensione per il rapido consolidamento che sta interessando il mondo della distribuzione, mentre i costi stanno crescendo. In Europa, invece, fa aggio il dominio delle banche che tra il 2007 e il 2012 hanno privile-giato le proprie esigenze di funding sostenendo la distribuzione di conti deposito e similari per svan-taggiare i fondi comuni. Ne consegue che i profitti generati dai fondi retail sono diminuiti dal 2007 del 42%, passando dai 10,5 miliardi di euro pre-crisi ai 6 miliardi di fine 2012. Più in particolare, solo due mercati, Germania e Regno Unito, hanno iscritto nel 2012, nell’ambito dei fondi destinati al retail, utili superiori ai livelli del 2007. D’altra parte, secondo un studio Deloitte del 2011, lo scenario post-crisi risulta segnato dall’emer-gere di alcune tendenze fondamentali che interes-sano per un verso il comportamento della clientela e per altro verso quello del quadro di regolamen-tazione delle società di gestione. Si registra anzi-tutto un cambiamento sostanziale della psicologia della clientela che a) tende normalmente a pre-ferire degli incrementi di valore più ridotti entro

ARCA SGR: UN BUSINESS MODEL DINAMICO CON IL RISPARMIATORE AL CENTRO

Ottobre 2013 Harvard Business Review 103

cietà finanziaria leader nei servizi globali con sede a New York; Franklin Templeton, una delle più grandi società di gestione indipendenti del mondo, che offre una vasta gamma di fondi che coprono diversi settori, aree geografiche, asset class appli-cando svariati stili di gestione. Nella figura 2 sono schematizzate le quattro categorie di raggruppa-menti strategici delle SGR considerati.Occorre certo sottolineare che, indipendente-mente dal raggruppamento strategico di per-tinenza, affinché una SGR abbia una buona performance e si possa sviluppare conta la di-sponibilità di una sufficiente massa di fondi am-ministrati che consenta di costruire e sviluppare una brand equity, di sostenere gli investimenti in pubblicità e in formazione continua, di consentire l’aggiornamento tecnico della rete distributiva. È questa la vera barriera d’entrata in tale mercato. In altre parole la presenza di una “massa critica” costituisce, mutatis mutandis, una barriera trasver-sale alla sopravvivenza e allo sviluppo delle SGR. Infatti, si può anche costituire un fondo e ottenere ottime performance ma finché la raccolta risulta insufficiente non si riescono ad avere risorse ade-guate per pubblicizzare l’azienda nella rete svilup-pandone la reputazione. Comunque sia, è un dato che nel nostro Paese il settore del risparmio gestito risulta avere com-plessivamente una centratura bancaria mentre riguardo alle SGR risultano prevalenti i modelli strategici integrati, vale a dire “modelli di business chiusi” caratterizzati dal bundling di fabbriche-prodotto e reti distributive. Ne consegue che un

“effetto non voluto” della preminenza nel settore del risparmio gestito delle reti di distribuzione delle banche è stato storicamente quello della so-stituzione della raccolta diretta bancaria ai danni dei prodotti di risparmio gestito.Questa situazione ha fatto si che, a partire dal 2007, le Autorità di Vigilanza, la Consob e la Banca d’Italia abbiano patrocinato un gruppo di lavoro finalizzato allo sviluppo di riflessioni e valutazioni sui fabbisogni di riforma della regola-mentazione del settore avendo come riferimento l’impatto della normativa sul comportamento degli attori del processo produttivo e distributivo dei fondi, e quindi la performance del sistema. Questo avendo particolare riguardo alle temati-che dell’indipendenza tra fabbriche-prodotti e reti distributive (unbundling) e alla “dematerializza-zione” delle quote di fondi. Infatti l’esistenza di

continuare a svilupparsi profittevolmente, deci-dono da un lato di focalizzare la produzione su un’area chiave dando in outsourcing gli anelli di minore criticità, mentre in un momento succes-sivo decidono di valorizzare il brand attraverso un’appropriata strategia di allungamento della catena del valore realizzata su una rete estesa e dedicata di “promotori finanziari”. Esempi di aziende appartenenti a questo “cluster strategico” sono: Azimut SGR, parte di Azimut Holding (un sistema integrato di gestione dei servizi di distribuzione di prodotti finanziari), che gestisce i fondi e le gestioni patrimoniali del Gruppo Azimut costituito nel 2001 (con la deno-minazione di Tumiza) con una propria rete de-dicata di promotori finanziari; Mediolanum che si sviluppa quando Ennio Doris, in partnership con il Gruppo Fininvest, fonda Programma Italia, una rete di promotori che nasce con l’obiettivo di fornire ai propri clienti una consulenza compren-siva riguardo ai problemi riguardanti il risparmio e la previdenza; successivamente Mediolanum, attraverso un percorso fatto di tappe successive, amplia significativamente sia la propria offerta con nuovi prodotti nati dalle alleanze con part-ner internazionali, sia la capillarità della propria rete; Fideuram che nel 1968 crea la prima rete di promotori finanziari, mentre nel 1984 introduce i fondi comuni di diritto lussemburghese e italiano, per poi avviare progressivamente servizi di consu-lenza di base ed evoluti per la clientela. c) le boutique con forte tasso di qualificazione sui prodotti e a matrice imprenditoriale che risultano fondate su una reputazione personale che deve sa-persi tradurre in performance eccellenti continua-tive nel tempo. Fra le boutique imprenditoriali si trovano ad esempio: Kairos Partners, una società indipendente di gestione patrimoniale e di fondi, guidata da Paolo Basilico; AcomeA, che gestisce fondi d’investimento sotto la guida di Alberto Foà; Anthilia Capital Partners, società indipendente dedicata alla gestione del risparmio guidata da Giovanni Landi, ex amministratore delegato di Intesa Asset Management. d) i big player globali di grande dimensione, che dispongono sia di una grande quantità di prodotti diversificati sia di forti catene distributive. Que-sto mondo riguarda i colossi globali con trilioni di dollari in gestione come BlackRock, il primo gestore indipendente quotato alla Borsa di New York in termini di masse gestite; J.P. Morgan, so-

Figura 2I PRINCIPALI RAGGRUPPAMENTI STRATEGICI DELLE SOCIETÀ DI RISPARMIO GESTITO

Modelli bancari integrati: mass market, la fabbrica –prodotto opera in stretta connessione con una rete di sportelli bancari (es. Eurizon, Euromobiliare).Reti di promotori-consulenti dedicate: mass market, catena del valore allungata fondata su una rete di promotori- consulenti (es. Mediolanum, Azimut).Boutique imprenditoriali: orientamento di nicchia, matrice imprenditoriale, alta qualificazione (es. Kairos Partners, AcomeA).Big Player globali: strategie diversificate, internazionalità portafoglio prodotti articolato e segmentato (es. Black Rock, J.P. Morgan).

104 Harvard Business Review Ottobre 2013

CASE STUDY

la rete distributiva e le relazioni con i clienti, le attività chiave, i partner e le risorse chiave e la struttura dei costi e dei ricavi in modo da potere esprimere in maniera schematica gli aspetti che caratterizzano la formula imprenditoriale pre-scelta.La proposizione di valore (valore offerto) e la segmentazione della clientela. A proposito della

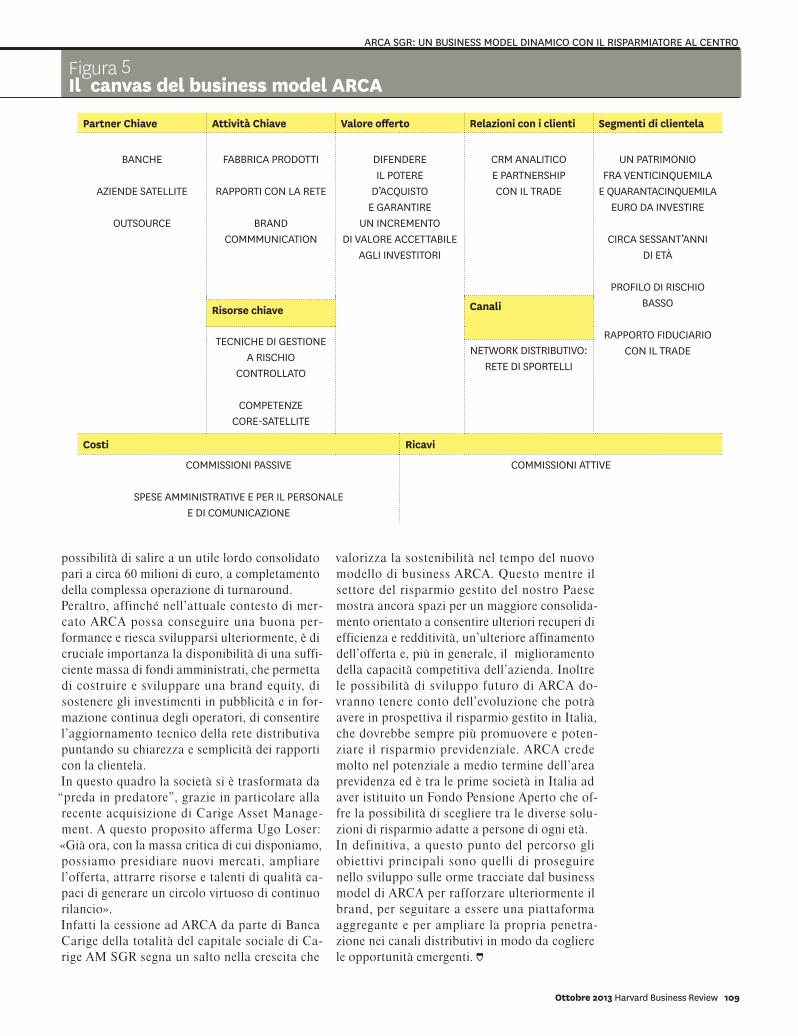

“proposizione di valore” (valore offerto) della so-cietà, l’amministratore delegato di ARCA Ugo Lo-ser afferma: «Nel mondo dei gestori del risparmio è assai nota la battaglia fra il modello di pensiero bostoniano, diretto alla difesa del valore del patri-monio e il movimento dei fondi in crescita nato a New York, fondato su un orientamento specula-tivo. Ebbene la proposizione di valore di ARCA è diretta più a difendere il potere d’acquisto degli investitori dei fondi comuni e garantire un accet-tabile incremento di valore piuttosto che a pro-mettere loro dei risultati gonfiati ottenuti facendo correre rischi sproporzionati». D’altra parte, per la propria storia, immagine e reputazione legate al mondo delle Banche Popolari presenti ca-pillarmente nel territorio, il segmento di clienti decisamente più importante di ARCA Sgr è rap-presentato da un risparmiatore con alcune precise caratteristiche: a) con un patrimonio compreso fra 25.000 e 45.000 euro da investire in fondi gestiti; b) di circa sessant’anni di età (la media è sui 57 anni); c) intenzionato a salvaguardare il proprio rispar-mio puntando su un profilo di rischio piuttosto basso; d) orientato a sviluppare dei processi di decisione molto sensibili ai rapporti di fiducia costruiti nel tempo con il trade, rappresentato dalle reti di sportelli bancari di cui è normalmente un cliente di lunga data. Un’ulteriore caratteristica specifica di ARCA è costituita dall’elevato grado di fidelizzazione dei propri clienti. A questo proposito afferma Lo-ser: «La fedeltà dei clienti può essere attribuita sia alla qualità dell’offering e alla reputazione di consolidata esperienza del brand ARCA sul mer-cato, sia alle relazioni di attiva collaborazione che la società ha maturato e poi perfezionato nel tempo con le reti di sportelli che intrattengono con i clienti finali un rapporto stabile e radicato in profondità nell’ambiente sociale dei territori di riferimento».

differenti sistemi, procedure e linguaggi presso gli attori che partecipano al processo distributivo delle quote dei fondi pone delle barriere allo svi-luppo di nuove transazioni e genera disservizi nel fund processing. Ne consegue che, per consentire lo sviluppo di decisioni di ampliamento della gamma prodotti e per incrementare il grado di efficienza, risulta opportuno che si vada verso la creazione di un’in-frastruttura di sistema che consenta una gestione accentrata (in regime di dematerializzazione) delle quote dei fondi aperti. Inoltre questo mag-giore grado di apertura del sistema potrebbe consentire alle società di gestione di concentrarsi maggiormente sulle fasi di produzione e agli inter-mediari distributori di focalizzarsi sul momento della consulenza in merito alle proposte di investi-mento ritenute migliori per i propri clienti. Riguardo a quest’ultimo aspetto, rileva KPMG (2012) come “dallo sviluppo dell’offerta dei ser-vizi di consulenza specializzata e indipendente, ci si attende un maggiore orientamento della clien-tela verso i prodotti di risparmio gestito. Questo a patto che venga a maturare la percezione che tali servizi forniscano un concreto valore aggiunto alla clientela in termini di qualità, professionalità fon-date sulla manifesta reputazione ed esperienza e, soprattutto, indipendenza del consulente e quindi la disponibilità dei clienti a utilizzare e pagare il servizio”. Insomma ci sarebbero le premesse per-ché si sviluppasse un maggiore grado di autono-mia delle SGR rispetto al gruppo di appartenenza e una valorizzazione del ruolo dei consulenti in-dipendenti. Tutto ciò al fine di potere sviluppare un maggiore grado di efficienza allocativa e di competitività del sistema che risulti capace di ge-nerare globalmente dei consistenti vantaggi per gli investitori in termini di qualità dei prodotti, di politica di gestione, di livello di personalizzazione dei servizi e di convenienza dei prezzi.

L’evoluzione del business model di ARCA Un modo per capire meglio il funzionamento di ARCA consiste nel fotografare il suo business model impiegando le categorie del canvas messe a punto da Alexander Osterwalder per descrivere i modelli di funzionamento delle aziende (http://www.businessmodelgeneration.com/). Si tratta di analizzare fattori quali: la proposizione di valore (valore offerto) e la segmentazione della clientela,

ARCA SGR: UN BUSINESS MODEL DINAMICO CON IL RISPARMIATORE AL CENTRO

Ottobre 2013 Harvard Business Review 105

e rendere più profittevoli le relazioni con la rete. Questo tenendo conto del fatto che il CRM non deve essere considerato, come avviene di frequente nel mondo del risparmio gestito, tanto o solo una questione di sistemi informatici, ma deve divenire un supporto che abilita a una visione strategica market driven dell’azienda nel suo complesso. Il CRM di ARCA presuppone quindi l’adozione di una filosofia che pone il “cliente finale al centro” per mettere in grado la fabbrica-prodotto e la rete, considerati come partner, di utilizzare delle azioni concrete per svilupparla. Ciò puntando su un lavoro d’assieme fra ARCA e la rete fatto di approfondimenti del database e processi di comu-nicazione a due vie fra l’azienda e il trade. Si tratta di perseguire congiuntamente la finalità generale della crescita di una cultura organica di collabora-zione fra fabbrica-prodotto e rete distributiva, pur nella distinzione e indipendenza dei reciproci ruoli (unbundling).Le attività, i partner e le risorse chiave. Le at-tività chiave di ARCA SGR cambiano radical-mente attraverso il processo di spacchettamento (unbundling) fra fabbrica-prodotto e rete distri-butiva. Infatti il modello tradizionale di ARCA a struttura consortile era compreso nella categoria dei “modelli chiusi” fondati sulla stretta integra-zione verticale fra le diverse componenti della catena del valore. Qui i confini fra i poteri discre-zionali della fabbrica-prodotto e quelli della rete distributiva risultavano essere piuttosto oscuri, mentre l’accountability delle performance relative risultava assai poco trasparente. Questo modello di governance delle attività è stato oggetto di critiche ripetute da parte delle autorità di vigilanza, Consob e Banca d’Italia, sia in gene-rale sia riguardo al mondo delle Banche Popolari in particolare, per la scarsa trasparenza e perché giudicato una delle concause fondamentali delle perdita di fiducia dei risparmiatori nei confronti del risparmio gestito (figura 3). A questo propo-sito, rileva Ugo Loser: «La premessa necessaria del processo di ristrutturazione compiuto consiste nel passaggio di ARCA dalla forma consortile a quella di azienda-prodotto capace di operare au-tonomamente sul mercato. Questo cambiamento, fondato sul modello di distribuzione individuato nel “contratto di associazione in partecipazione”, è stato disposto per garantire quel grado di indi-pendenza della società che le consenta di prose-guire in un percorso di sviluppo e di crescita che

La rete distributiva e le relazioni con i clienti. Nella rete di filiali delle banche socie di ARCA si vendono per lo più solo “i prodotti di rispar-mio gestiti della casa”, vale a dire l’offerta risulta sostanzialmente monomarca. Tuttavia, poiché le transazioni sono globalmente intermediate dal trade, il valore del brand di ARCA riesce a gene-rare sinergie favorevoli solo e soltanto quando rie-sce a venire integrato positivamente con la “brand reputation” e i comportamenti dei distributori. In altre parole, afferma un dirigente di ARCA: «Il rapporto fra SGR e canale distributivo finisce per essere simile a quello che sussiste fra le case far-maceutiche, i medici, le strutture ospedaliere, le farmacie e le persone assistite. Sono i medici che prescrivono i farmaci, coadiuvati dalle strutture ospedaliere e dalle farmacie; vale a dire, anche nel caso del mercato dei farmaci la casa produttrice di medicinali non è “sola al comando” ma, al contra-rio, le aziende farmaceutiche per potere avere suc-cesso debbono riuscire a comunicare e a lavorare positivamente in team con gli altri attori di canale in modo da poter conseguire i migliori risultati». Analogamente, gli sforzi delle SGR in generale, e di ARCA in particolare, diretti a consolidare e in-crementare la penetrazione dei propri prodotti sul mercato presso i clienti finali, debbono passare per il tramite dei distributori, ossia della rete di spor-telli. In quest’ambito, per ottenere buoni risultati è necessario che le azioni di comunicazione e sup-porto di ARCA siano tarate tenendo conto delle caratteristiche distintive del trade di riferimento. Insomma, nella visione di ARCA, quella fra SGR e canali distributivi bancari deve divenire sempre più una partnership. Infatti il trade deve, attra-verso appropriati processi di condivisione, essere posto in grado di superare, costruendo argomen-tazioni concretamente fondate, la propensione storicamente bassa della clientela retail italiana verso i prodotti d’investimento gestito, dovuta an-che all’innata diffidenza e alla scarsa abitudine al ragionamento razionale su temi finanziari. Per fare questo ARCA ha deciso di puntare sull’a-dozione di un sistema evoluto di Customer Rela-tionship Management analitico, volto a porre le premesse per migliorare la conoscenza dei clienti trade attraverso la gestione di un database capace di fornire una visione integrata del complesso delle relazioni con la clientela. Ciò al fine di indi-viduare le possibilità di sviluppo e di ottimizzare l’attività di promozione per mantenere, sviluppare

106 Harvard Business Review Ottobre 2013

CASE STUDY

piranno una quota di utili minore. In sostanza, vengono premiate le strutture che effettivamente venderanno i nostri prodotti». A proposito dei punti di forza del contratto di as-sociazione in partecipazione sottolinea ulterior-mente Loser: «Nel modello ARCA, il produttore acquisisce dati sensibili ed entra pesantemente nei processi commerciali del distributore con l’o-biettivo di massimizzare la customer satisfaction, loyalty e retention, elementi a cui sono legati sia il valore del brand equity sia la redditività di lungo periodo. In altre parole l’associazione in parte-cipazione permette la “cessione di sovranità” sui processi commerciali da parte del distributore come pure la fornitura di dati sensibili dall’a-nello della rete a quello di produzione. Si tratta,

punti sull’eccellenza delle performance, sull’inno-vazione di prodotto e sull’efficienza dei processi. Quindi, nel quadro del contratto di associazione in partecipazione gli azionisti hanno la funzione di soci e i vertici della società godono di una piena autonomia, mentre le reti possono divenire a loro volta più propositive nel far comprendere ad ARCA che cosa serve alla clientela. In questa direzione è stato costruito un nuovo meccani-smo di retribuzione dei distributori, che avranno una quota maggiore di utili rispetto al passato, a fronte di un più oneroso processo commerciale. In questa prospettiva il piano commerciale con-templa budget, obiettivi e incentivi personalizzati per area territoriale, canale, prodotto e segmento di clientela. Al tempo stesso, gli azionisti perce-

Le Banche Popolari costituiscono una realtà considerevole del sistema bancario italiano, che gode di performance generalmente migliori rispetto alle altre banche sia in termini di redditività, sia di rischiosità. Le Popolari si contraddistinguono sia per lo scopo mutualistico che per la propria vocazione territoriale volta al sostegno delle aree e delle comunità locali per il tramite di un maggiore orientamento al supporto delle piccole e medie imprese, un’attenzione par-ticolare alla costruzione di relazioni stabili con la clientela e un impegno specifico verso i bisogni delle famiglie. Sebbene si ispirino al modello della Volksbank tedesca, le Popolari del nostro Paese costituiscono, come afferma Paolo Rossi, «un fenomeno del tutto peculiare nel sistema bancario italiano. In effetti, le sovrapposizioni legislative e l’articola-zione normativa ascrivono il fenomeno della cooperazione di credito tra quelli più controversi e ricchi di dibattito, soprattutto avuto riguardo alle banche popolari, che hanno vissuto e vivono da tempo difficoltà di collocazione, trovandosi in una zona borderline tra cooperazione e capitalismo tecnocratico» (Amministrazione in Cam-mino, novembre 2012). Certo è che negli anni recenti le Banche Popolari sono state particolarmente impegnate nell’affrontare la sfida di conciliare il proprio DNA di presidio e rafforzamento dei legami con la comunità locale di appartenenza con le pressanti esigenze di cambiamento dettate dall’evo-

luzione dell’economia nazionale e globale che hanno loro imposto degli adeguamenti di condotta competitiva e di articolazione organizzativa. In questa prospettiva le realtà più grandi della categoria hanno acquisito il controllo di altre Popolari e di banche locali esterne, dando luogo a gruppi bancari di rilievo nazionale. Certo è che anche nel contesto attuale la via maestra prediletta dal mondo del credito cooperativo per assi-curare assieme attenzione alla realtà locale di riferimento ed efficienza complessiva dell’azienda rimane quella della coopera-zione di secondo livello che si concreta nei consorzi, vale a dire nell’associazione di più imprese con la finalità di costruire centri di risorse condivise (shared services) per ottenere vantaggi di massa critica e di scala oppure conseguire obbiettivi di produzione di servizi innovativi, così come accade nel caso del risparmio gestito dove la sfida delle Banche Popolari consiste, da un lato, nell’a-gire per valorizzare il proprio patrimonio di radicamento territoriale e la capillarità della rete distributiva per riuscire a produrre e distribuire dei servizi che risultino all’altez-za delle aspettative e delle esigenze della clientela. Malgrado il consorzio costituisca nel mondo delle Popolari il percorso naturale, la sua progettazione e funzionamento non risultano facili. Le insidie stanno alla base della stessa idea di cooperazione fra dei partner che possono avere orientamenti, aspettative, atteggiamenti molto differenti

riguardo agli spazi di manovra di cui può disporre il consorzio. Più in particolare alcuni fra i partner possono vedere il con-sorzio soltanto come un braccio operativo dei partner, mentre altri possono pensarlo dotato di spazi di autonomia piuttosto ampi. Questa divergenza di vedute può portare a situazioni di performance inadeguata, che vengono, riguardo al mondo del risparmio gestito, così descritte da Fabrizio Saccoman-ni nel 2010: «Le SGR delle banche popolari risentono di […] una scarsa indipendenza economica e strategica rispetto ai gruppi di appartenenza. Si avverte inoltre sempre più marcata la concorrenza proveniente dalle grandi case di gestione estere; in prospet-tiva, il recepimento della direttiva UCITS IV e l’introduzione del passaporto europeo tenderanno a incrementare la competizione dal canale estero. Appare necessario che anche le banche popolari imprimano una chiara e coerente svolta alle strategie nel settore, decidendo se mantenere al proprio interno le fabbriche di prodotto – effettuan-do i necessari investimenti per innalzare la qualità e accrescere la propria competitività – ovvero concentrarsi nella distribuzione, massimizzando i vantaggi derivanti dall’arti-colata presenza territoriale. In tale ambito, un aspetto fondamentale è rappresentato dalla scelta sulle modalità più consone per la valorizzazione delle iniziative consortili presenti nel settore». (Le sfide per le banche popolari nel nuovo scenario regolamentare, Verona, 2010).

Figura 3Le sfide delle Banche Popolari e i consorzi del risparmio gestito

ARCA SGR: UN BUSINESS MODEL DINAMICO CON IL RISPARMIATORE AL CENTRO

Ottobre 2013 Harvard Business Review 107

gamma degli strumenti di investimento disponi-bili».E’ nel quadro di queste scelte strategiche – imple-mentate da Ugo Loser con il costante supporto di Guido Cammarano - che ARCA decide, a li-vello di assetto organizzativo, di focalizzarsi sul proprio core business attraverso l’adozione della prospettiva “core–satellite”, che implica che la mo-dalità core di gestione del portafoglio realizzato all’interno di ARCA sia quello top-down, che si concentra primariamente sui fattori che influen-zano l’economia nel suo complesso, in maniera da potere individuare le imprese meglio collocate per beneficiare dei trend e su questa base pren-dere le decisioni d’investimento. Invece, per quella minoranza di portafogli di clienti che richiedono un approccio bottom–up orientato a battere il mercato in vista di ottenere un Alfa positivo (un rendimento superiore rispetto al benchmark di riferimento), la società ha puntato sull’esternaliz-zazione verso aziende satelliti (boutique nazionali e big player globali). Inoltre le funzioni organiz-zative aziendali di back office sono ora esternaliz-zate presso sei differenti outsourcer specializzati nelle differenti categorie di attività. I processi in questione riguardano, in particolare, il presidio della catena di controllo e la maggior parte dei servizi di supporto.La struttura dei costi e dei ricavi. Il nuovo statuto di ARCA riduce al 20% il li-mite massimo della p a r t e c i p a z i o n e azionaria di un singolo socio. E’ stato poi cre-ato un nuovo s i s t e m a d i gain sharing per i distri-butor i , che avranno una quota più alta di utili in rap-porto a un pro-cesso di presidio del canale più im-pegnativo. Nel con-tempo, gli azionisti avranno una quota di utili inferiore. In sostanza

ad esempio di dati come: la quota di portafoglio, il tasso di penetrazione, la profilazione e la seg-mentazione dei clienti che rappresentano un’im-portante trasferimento di valore dal distributore al produttore. In questo quadro il distributore ha la possibilità di partecipare direttamente ai pro-fitti del produttore. Gli azionisti del produttore, dal canto loro, prenderanno una fetta inferiore di un pool di profitti molto superiore, come dimo-strato dai numeri sia di evoluzione della quota di mercato di ARCA in questi anni, sia dell’utile netto, per cui saranno ben contenti di associare in partecipazione a queste condizioni i distributori. L’associazione in partecipazione in altre parole aumenta il ritorno per gli azionisti. Il cliente finale è poi il massimo beneficiario, in quanto vedrà i propri interessi del tutto allineati con quelli del produttore che svolge un ruolo attivo nella ven-dita, contrariamente a quanto avviene nel modello tradizionale di business chiuso dove il produttore è estromesso da tutti i processi commerciali». At-traverso l’adozione del contratto di associazione in partecipazione ARCA passa quindi dal tradi-zionale “modello chiuso” a un “modello aperto” fondato su una chiara distinzione fra fabbrica-prodotto e rete di distribuzione che pone, nel qua-dro della distinzione dei ruoli, le premesse per un fruttuoso rapporto di lavoro d’assieme fra i due differenti anelli della catena del valore sulla base di un sistema volto all’equa distribuzione dei ri-sultati conseguiti.Inoltre, ARCA si è concentrata soprattutto sul mondo del total return cercando di creare dei prodotti che abbiano una gestone dinamica del rischio molto attiva, capaci di riuscire a diminu-ire in maniera tempestiva le posizioni a rischio quando la volatilità dei mercati aumenta. I pro-dotti di riferimento sono ARCA Cash Plus, ARCA Rendimento Assoluto t3 e ARCA Rendimento Assoluto t5. Afferma a questo proposito Loser: «Questa tecnica di gestione a rischio controllato sta dando buoni frutti, sia in termini di raccolta che di performance. La probabilità di guadagno è molto più alta di quella di perdita, i prodotti sono diversificati per asset class e per stili di gestione. Inoltre, il mix di diversificazione tra asset class non correlate e stili di gestione tra loro indipen-denti crea un livello elevato di decorrelazione dal mercato. Insomma, nel nuovo stile di gestione, abbiamo rimosso i vincoli che impedivano ai pro-dotti di performare attraverso l’impiego dell’intera

108 Harvard Business Review Ottobre 2013

CASE STUDY

Le prospettive di sviluppoUgo Loser è stato nominato amministratore de-legato di ARCA nel maggio 2011 e a partire da allora la società ha realizzato sotto la sua guida un’ampia gamma di cambiamenti di successo nella direzione strategica, nell’assetto orga-nizzativo e nel funzionamento operativo della società. Più in particolare, la definizione e l’e-splicitazione chiara del nuovo business model di Arca SGR segna l’indicazione da parte del vertice aziendale di una linea strategica della società che tiene conto sia delle importanti tra-sformazioni, avvenute e in corso, nello scenario competitivo del mercato gestito, sia delle aspet-tative della clientela costituita prevalentemente da risparmiatori con disponibilità limitate e con un basso profilo di rischio. Tutto ciò ha richiesto ad ARCA la definizione di una proposizione di valore chiara, lo spacchettamento di fabbrica-prodotti e rete così come richiesto dall’Autorità di vigilanza e la focalizzazione sul core business. In questo quadro ARCA si è concentrata su so-luzioni d’investimento adatte ad esigenze della clientela radicalmente cambiate e, in particolar modo, sui prodotti del mondo del total return che stanno dando risultati molto soddisfacenti. Ciò in coincidenza con una forte riduzione dei costi operativi. La serie di azioni descritte nelle pagine precedenti ha innanzitutto consentito di sventare il rischio di generare possibili perdite già nel 2012, determinando invece un signifi-cativo incremento degli utili lordi dello scorso anno a circa 28 milioni di euro, che salgono a circa 40 nel preconsuntivo 2013. L’acquisizione di CARIGE, inoltre, fa intravvedere la concreta

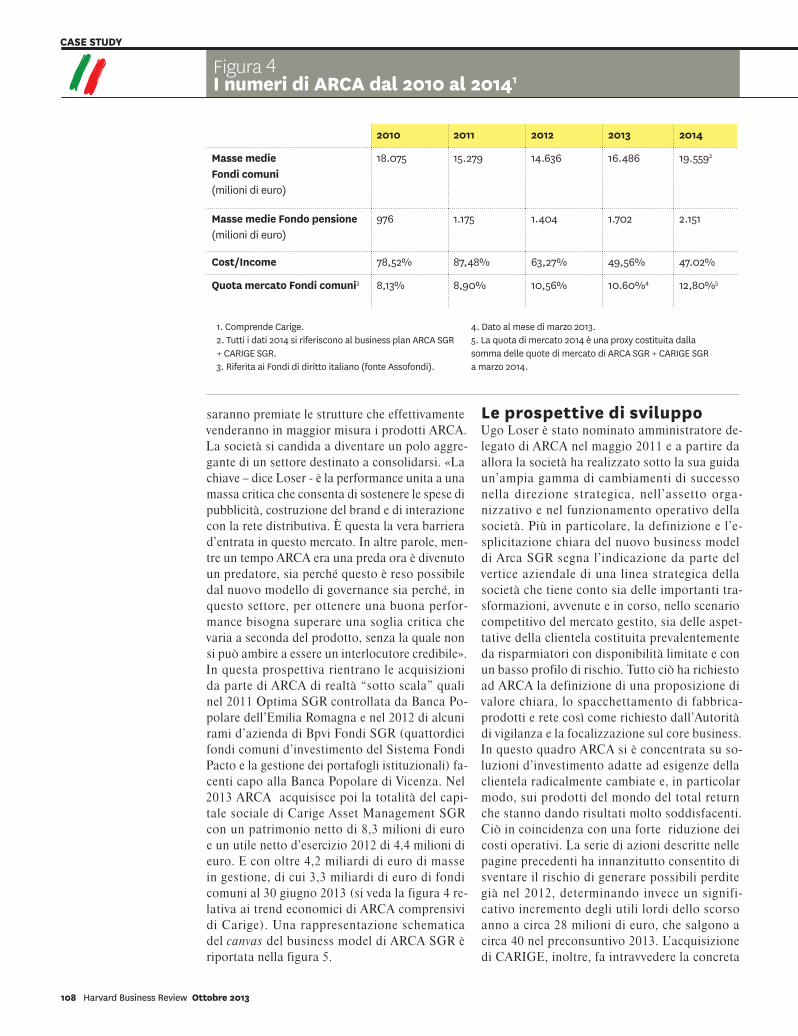

saranno premiate le strutture che effettivamente venderanno in maggior misura i prodotti ARCA. La società si candida a diventare un polo aggre-gante di un settore destinato a consolidarsi. «La chiave – dice Loser - è la performance unita a una massa critica che consenta di sostenere le spese di pubblicità, costruzione del brand e di interazione con la rete distributiva. È questa la vera barriera d’entrata in questo mercato. In altre parole, men-tre un tempo ARCA era una preda ora è divenuto un predatore, sia perché questo è reso possibile dal nuovo modello di governance sia perché, in questo settore, per ottenere una buona perfor-mance bisogna superare una soglia critica che varia a seconda del prodotto, senza la quale non si può ambire a essere un interlocutore credibile». In questa prospettiva rientrano le acquisizioni da parte di ARCA di realtà “sotto scala” quali nel 2011 Optima SGR controllata da Banca Po-polare dell’Emilia Romagna e nel 2012 di alcuni rami d’azienda di Bpvi Fondi SGR (quattordici fondi comuni d’investimento del Sistema Fondi Pacto e la gestione dei portafogli istituzionali) fa-centi capo alla Banca Popolare di Vicenza. Nel 2013 ARCA acquisisce poi la totalità del capi-tale sociale di Carige Asset Management SGR con un patrimonio netto di 8,3 milioni di euro e un utile netto d’esercizio 2012 di 4,4 milioni di euro. E con oltre 4,2 miliardi di euro di masse in gestione, di cui 3,3 miliardi di euro di fondi comuni al 30 giugno 2013 (si veda la figura 4 re-lativa ai trend economici di ARCA comprensivi di Carige). Una rappresentazione schematica del canvas del business model di ARCA SGR è riportata nella figura 5.

2010 2011 2012 2013 2014

Masse medie Fondi comuni (milioni di euro)

18.075 15.279 14.636 16.486 19.5592

Masse medie Fondo pensione (milioni di euro)

976 1.175 1.404 1.702 2.151

Cost/Income 78,52% 87,48% 63,27% 49,56% 47.02%

Quota mercato Fondi comuni3 8,13% 8,90% 10,56% 10.60%4 12,80%5

1. Comprende Carige.2. Tutti i dati 2014 si riferiscono al business plan ARCA SGR + CARIGE SGR.3. Riferita ai Fondi di diritto italiano (fonte Assofondi).

4. Dato al mese di marzo 2013.5. La quota di mercato 2014 è una proxy costituita dalla somma delle quote di mercato di ARCA SGR + CARIGE SGR a marzo 2014.

Figura 4I numeri di ARCA dal 2010 al 20141

ARCA SGR: UN BUSINESS MODEL DINAMICO CON IL RISPARMIATORE AL CENTRO

Ottobre 2013 Harvard Business Review 109

valorizza la sostenibilità nel tempo del nuovo modello di business ARCA. Questo mentre il settore del risparmio gestito del nostro Paese mostra ancora spazi per un maggiore consolida-mento orientato a consentire ulteriori recuperi di efficienza e redditività, un’ulteriore affinamento dell’offerta e, più in generale, il miglioramento della capacità competitiva dell’azienda. Inoltre le possibilità di sviluppo futuro di ARCA do-vranno tenere conto dell’evoluzione che potrà avere in prospettiva il risparmio gestito in Italia, che dovrebbe sempre più promuovere e poten-ziare il risparmio previdenziale. ARCA crede molto nel potenziale a medio termine dell’area previdenza ed è tra le prime società in Italia ad aver istituito un Fondo Pensione Aperto che of-fre la possibilità di scegliere tra le diverse solu-zioni di risparmio adatte a persone di ogni età. In definitiva, a questo punto del percorso gli obiettivi principali sono quelli di proseguire nello sviluppo sulle orme tracciate dal business model di ARCA per rafforzare ulteriormente il brand, per seguitare a essere una piattaforma aggregante e per ampliare la propria penetra-zione nei canali distributivi in modo da cogliere le opportunità emergenti.

possibilità di salire a un utile lordo consolidato pari a circa 60 milioni di euro, a completamento della complessa operazione di turnaround.Peraltro, affinché nell’attuale contesto di mer-cato ARCA possa conseguire una buona per-formance e riesca svilupparsi ulteriormente, è di cruciale importanza la disponibilità di una suffi-ciente massa di fondi amministrati, che permetta di costruire e sviluppare una brand equity, di sostenere gli investimenti in pubblicità e in for-mazione continua degli operatori, di consentire l’aggiornamento tecnico della rete distributiva puntando su chiarezza e semplicità dei rapporti con la clientela. In questo quadro la società si è trasformata da

“preda in predatore”, grazie in particolare alla recente acquisizione di Carige Asset Manage-ment. A questo proposito afferma Ugo Loser: «Già ora, con la massa critica di cui disponiamo, possiamo presidiare nuovi mercati, ampliare l’offerta, attrarre risorse e talenti di qualità ca-paci di generare un circolo virtuoso di continuo rilancio». Infatti la cessione ad ARCA da parte di Banca Carige della totalità del capitale sociale di Ca-rige AM SGR segna un salto nella crescita che

Figura 5Il canvas del business model ARCA

Partner Chiave Attività Chiave Valore offerto Relazioni con i clienti Segmenti di clientela

BANCHE

AZIENDE SATELLITE

OUTSOURCE

FABBRICA PRODOTTI

RAPPORTI CON LA RETE

BRAND COMMMUNICATION

DIFENDERE IL POTERE

D’ACQUISTO E GARANTIRE

UN INCREMENTO DI VALORE ACCETTABILE

AGLI INVESTITORI

CRM ANALITICO E PARTNERSHIP CON IL TRADE

UN PATRIMONIO FRA VENTICINQUEMILA

E QUARANTACINQUEMILA EURO DA INVESTIRE

CIRCA SESSANT’ANNI DI ETÀ

PROFILO DI RISCHIO BASSO

RAPPORTO FIDUCIARIO CON IL TRADE

CanaliRisorse chiave

TECNICHE DI GESTIONE A RISCHIO

CONTROLLATO

COMPETENZE CORE-SATELLITE

NETWORK DISTRIBUTIVO: RETE DI SPORTELLI

Costi Ricavi

COMMISSIONI PASSIVE

SPESE AMMINISTRATIVE E PER IL PERSONALE E DI COMUNICAZIONE

COMMISSIONI ATTIVE