ARCA PREVIDENZA Fondo Pensione Aperto - UIL.it · confronto tra le principali caratteristiche di...

32

ARCA PREVIDENZA Fondo Pensione Aperto Iscritto all’albo tenuto presso la COVIP al n. 26 Nota informativa per i potenziali aderenti (depositata presso la Covip il 31 marzo 2009) La presente Nota informativa si compone delle seguenti quattro sezioni: - Scheda sintetica - Caratteristiche della forma pensionistica complementare - Informazioni sull’andamento della gestione - Soggetti coinvolti nell’attività della forma pensionistica complementare La presente Nota informativa, redatta da Arca Sgr S.p.A., in conformità allo schema predisposto dalla COVIP, non è soggetta a preventiva approvazione da parte della COVIP medesima. La società Arca Sgr S.p.A. si assume la responsabilità della completezza e veridicità dei dati e delle notizie contenuti nella presente Nota informativa. Pag. 1 di 32

Transcript of ARCA PREVIDENZA Fondo Pensione Aperto - UIL.it · confronto tra le principali caratteristiche di...

ARCA PREVIDENZAFondo Pensione Aperto

Iscritto all’albo tenuto presso la COVIP al n. 26

Nota informativa per i potenziali aderenti(depositata presso la Covip il 31 marzo 2009)

La presente Nota informativa si compone delle seguenti quattro sezioni:

- Scheda sintetica- Caratteristiche della forma pensionistica complementare- Informazioni sull’andamento della gestione- Soggetti coinvolti nell’attività della forma pensionistica complementare

La presente Nota informativa, redatta da Arca Sgr S.p.A., in conformità alloschema predisposto dalla COVIP, non è soggetta a preventiva approvazioneda parte della COVIP medesima.

La società Arca Sgr S.p.A. si assume la responsabilità della completezza everidicità dei dati e delle notizie contenuti nella presente Nota informativa.

Pag. 1 di 32

ARCA PREVIDENZAFondo Pensione Aperto

SCHEDA SINTETICA

CARATTERISTICHE DELLA FORMA PENSIONISTICA COMPLEMENTARE

Informazioni generali Perchè una pensione complementare

Lo scopo di ARCA PREVIDENZACome si costruisce la pensione complementareLa struttura di governo di ARCA PREVIDENZA

Quanto e come si versaIl TFRI contributi

L’investimentoDove si investeAttenzione ai rischiLe proposte di investimentoLa tua scelta di investimento

a) come stabilire il tuo profilo di rischiob) le conseguenze sui rendimenti attesic) come modificare la scelta nel tempo

Le prestazioni pensionisticheCosa determina l’importo della tua prestazioneLa pensione complementareLa prestazione in capitaleCosa succede in caso di decesso

In quali casi si può disporre del capitale prima del pensionamentoLe anticipazioniIl riscatto della posizione maturata

Il trasferimento ad altra forma pensionistica complementare

I costi connessi alla partecipazioneI costi nella fase di accumuloL’indicatore sintetico dei costiI costi della fase di erogazione

Il regime fiscaleI contributiI rendimentiLe prestazioni

Altre informazioniPer aderireLa valorizzazione dell’investimentoComunicazioni agli iscrittiIl ‘Progetto esemplificativo’Reclami

Pag. 2 di 32

ARCA PREVIDENZAFondo Pensione Aperto

SCHEDA SINTETICA(dati aggiornati al 30 dicembre 2008)

La presente Scheda sintetica costituisce parte integrante della Nota informativa. Essa è redatta al fine di facilitare ilconfronto tra le principali caratteristiche di ARCA PREVIDENZA rispetto ad altre forme pensionistiche complementari. Perassumere la decisione relativa all'adesione, tuttavia, è necessario conoscere tutte le condizioni di partecipazione. Prima diaderire, prendi dunque visione dell'intera Nota informativa e del Regolamento.

Presentazione di ARCA PREVIDENZA

Elementi di identificazioneARCA PREVIDENZA, Fondo pensione aperto, è finalizzato all'erogazione di trattamenti pensionistici complementari delsistema previdenziale obbligatorio, ai sensi del d.lgs. 5 dicembre 2005, n. 252.ARCA PREVIDENZA, è iscritto all'albo tenuto dalla COVIP con il n. 26 ed è gestito da ARCA SGR S.P.A., società digestione del risparmio.

DestinatariARCA PREVIDENZA è rivolto a tutti coloro che intendono realizzare un piano di previdenza complementare su baseindividuale.Possono inoltre aderire, su base collettiva, i lavoratori nei cui confronti trovano applicazione i contratti, gli accordi o iregolamenti aziendali che prevedono l'adesione a ARCA PREVIDENZA.

Tipologia, natura giuridica e regime previdenzialeARCA PREVIDENZA è un fondo pensione aperto, costituito in forma di patrimonio separato e autonomo all'interno diARCA SGR S.p.A. e operante in regime di contribuzione definita (l'entità della prestazione pensionistica è determinata infunzione della contribuzione effettuata e dei relativi rendimenti).

La partecipazione alla forma pensionistica complementareL'adesione è libera e volontaria. La partecipazione alle forme pensionistiche complementari disciplinate dal d.lgs. 5dicembre 2005, n. 252, consente all'iscritto di beneficiare di un trattamento fiscale di favore sui contributi versati,sui rendimenti conseguiti e sulle prestazioni percepite.

Documentazione a disposizione dell'iscrittoLa Nota informativa e il Regolamento di ARCA PREVIDENZA sono resi disponibili gratuitamente sul sito internet delfondo, presso i soggetti incaricati del collocamento e, per i lavoratori dipendenti che possono aderire su base collettiva,presso i datori di lavoro.Con le stesse modalità, sono resi disponibili il Documento sul regime fiscale, il Documento sulle anticipazioni e ogni altrainformazione generale utile all'iscritto.Può essere richiesta alla Società la spedizione dei suddetti documenti.N.B. Le principali disposizioni che disciplinano il funzionamento del fondo e il rapporto tra il fondo e l'iscritto sonocontenute nel Regolamento, del quale ti raccomandiamo pertanto la lettura.

Recapiti utiliSito internet del fondo: www.arcaprevidenza.itIndirizzo e-mail: [email protected]: 02/48.097.1Fax: 02/48.097.222Sede di ARCA SGR S.p.A.: Via Mosè Bianchi, 6 - 20149 Milano (MI)

ContribuzioneLa misura e la periodicità della contribuzione (mensile, trimestrale, semestrale o annuale) sono scelte liberamentedall'aderente al momento dell'adesione e possono essere successivamente variate. I contributi sono definiti in cifra fissa esu base annua. Nel corso dell'anno sono consentiti versamenti aggiuntivi.I lavoratori dipendenti possono contribuire versando il flusso di TFR. In questo caso il versamento avviene per il tramite deidatori di lavoro. Coloro che al 28 aprile 1993 già erano iscritti a forme di previdenza obbligatoria possono, in alcunicasi, limitare il versamento del TFR a una quota dello stesso (v. sezione "Caratteristiche della forma pensionisticacomplementare").Per i lavoratori dipendenti che aderiscono su base collettiva, la misura della contribuzione, la decorrenza e la periodicitàdei versamenti sono fissate dal contratto o accordo collettivo o regolamento aziendale che prevede l'adesione, fatta salvala possibilità del lavoratore di determinare la contribuzione a proprio carico anche in misura superiore.

Pag. 3 di 32

Opzioni di investimentoComparto Descrizione GaranziaGARANZIA Finalità: la gestione è volta a realizzare un rendimento in linea con l'andamento dei

tassi a breve. La presenza di una garanzia di protezione del capitale investito consentedi soddisfare le esigenze di un soggetto con una bassa propensione al rischio ovveroprossimo alla pensioneOrizzonte temporale dell'aderente:breve periodo (fino a 5 anni).Grado di rischio:basso.Caratteristiche della garanzia: restituzione del capitale versato nel comparto neiseguenti casi: pensionamento, decesso, invalidità permanente.

SI

RENDITA Finalità: la gestione è volta a realizzare la rivalutazione del capitale investitorispondendo alle esigenze di un soggetto che accetti una moderata esposizione alrischio.Orizzonte temporale dell'aderente:medio-lungo periodo (oltre 5 anni).Grado di rischio:medio.

NO

Obiettivo TFR Finalità: la gestione è volta a realizzare con elevata probabilità rendimenti che sianoalmeno pari a quelli del TFR, in un orizzonte temporale pluriennale, con la presenza diuna garanzia di protezione del capitale investito che consenta di soddisfare unsoggetto con una contenuta propensione al rischio.Orizzonte temporale dell'aderente:medio-lungo periodo (oltre 7 anni).Grado di rischio:medio.Caratteristiche della garanzia: restituzione del capitale versato nel comparto neiseguenti casi: pensionamento, decesso, invalidità permanente, inoccupazione superiorea 48 mesi.

SI

CRESCITA Finalità: la gestione risponde alle esigenze di un soggetto che privilegi la crescita deirisultati accettando una maggiore esposizione al rischio.Orizzonte temporale dell'aderente:lungo periodo (oltre 10 anni).Grado di rischio:medio-alto.

NO

ALTA CRESCITA Finalità: la gestione risponde alle esigenze di un soggetto che ricerca rendimenti piùelevati nel lungo periodo ed è disposto ad accettare un'elevata esposizione al rischio,con una certa discontinuità dei risultati nei singoli periodi.Orizzonte temporale dell'aderente:lungo periodo (oltre 15 anni).Grado di rischio:alto.

NO

ATTENZIONE: i flussi di TFR conferiti tacitamente sono destinati al comparto Obiettivo TFR

Rendimenti storici (%)Comparto 2004 2005 2006 2007 2008 Rendimento medio annuo

composto ultimi 5 anni (%)GARANZIA 1,29% 1,11% 1,98% 2,85% 3,06% 2,05%RENDITA 5,04% 8,30% -0,57% -0,25% -2,38% 1,95%Obiettivo TFR n.d. n.d. n.d. n.d. 0,54% n.d.CRESCITA 4,40% 12,87% -2,94% -2,64% -16,42% -1,42%ALTA CRESCITA 3,83% 20,59% -4,43% -5,35% -32,79% -5,31%ATTENZIONE: i rendimenti passati non sono necessariamente indicativi di quelli futuri

Pag. 4 di 32

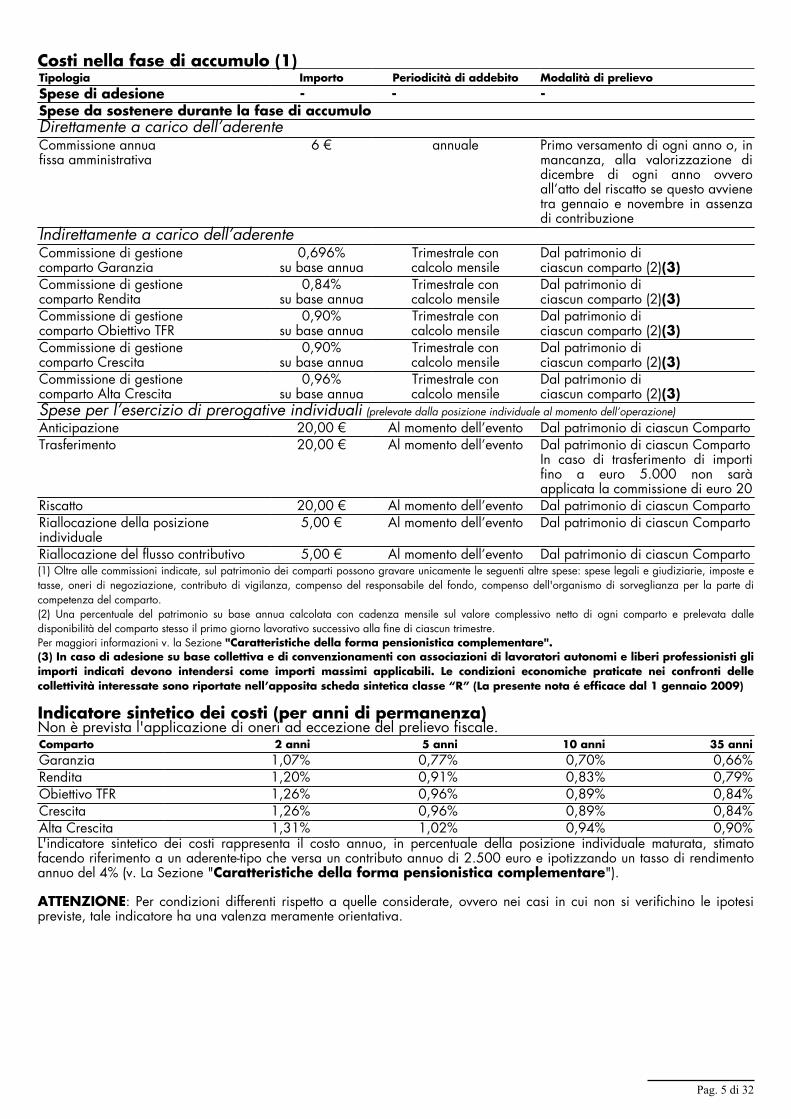

Costi nella fase di accumulo (1)Tipologia Importo Periodicità di addebito Modalità di prelievoSpese di adesione - - -Spese da sostenere durante la fase di accumuloDirettamente a carico dell’aderenteCommissione annuafissa amministrativa

6 � annuale Primo versamento di ogni anno o, inmancanza, alla valorizzazione didicembre di ogni anno ovveroall’atto del riscatto se questo avvienetra gennaio e novembre in assenzadi contribuzione

Indirettamente a carico dell’aderenteCommissione di gestionecomparto Garanzia

0,696%su base annua

Trimestrale concalcolo mensile

Dal patrimonio diciascun comparto (2)(3)

Commissione di gestionecomparto Rendita

0,84%su base annua

Trimestrale concalcolo mensile

Dal patrimonio diciascun comparto (2)(3)

Commissione di gestionecomparto Obiettivo TFR

0,90%su base annua

Trimestrale concalcolo mensile

Dal patrimonio diciascun comparto (2)(3)

Commissione di gestionecomparto Crescita

0,90%su base annua

Trimestrale concalcolo mensile

Dal patrimonio diciascun comparto (2)(3)

Commissione di gestionecomparto Alta Crescita

0,96%su base annua

Trimestrale concalcolo mensile

Dal patrimonio diciascun comparto (2)(3)

Spese per l’esercizio di prerogative individuali (prelevate dalla posizione individuale al momento dell’operazione)Anticipazione 20,00 � Al momento dell’evento Dal patrimonio di ciascun CompartoTrasferimento 20,00 � Al momento dell’evento Dal patrimonio di ciascun Comparto

In caso di trasferimento di importifino a euro 5.000 non saràapplicata la commissione di euro 20

Riscatto 20,00 � Al momento dell’evento Dal patrimonio di ciascun CompartoRiallocazione della posizioneindividuale

5,00 � Al momento dell’evento Dal patrimonio di ciascun Comparto

Riallocazione del flusso contributivo 5,00 � Al momento dell’evento Dal patrimonio di ciascun Comparto(1) Oltre alle commissioni indicate, sul patrimonio dei comparti possono gravare unicamente le seguenti altre spese: spese legali e giudiziarie, imposte etasse, oneri di negoziazione, contributo di vigilanza, compenso del responsabile del fondo, compenso dell'organismo di sorveglianza per la parte dicompetenza del comparto.(2) Una percentuale del patrimonio su base annua calcolata con cadenza mensile sul valore complessivo netto di ogni comparto e prelevata dalledisponibilità del comparto stesso il primo giorno lavorativo successivo alla fine di ciascun trimestre.Per maggiori informazioni v. la Sezione "Caratteristiche della forma pensionistica complementare".(3) In caso di adesione su base collettiva e di convenzionamenti con associazioni di lavoratori autonomi e liberi professionisti gliimporti indicati devono intendersi come importi massimi applicabili. Le condizioni economiche praticate nei confronti dellecollettività interessate sono riportate nell’apposita scheda sintetica classe “R” (La presente nota é efficace dal 1 gennaio 2009)

Indicatore sintetico dei costi (per anni di permanenza)Non è prevista l'applicazione di oneri ad eccezione del prelievo fiscale.Comparto 2 anni 5 anni 10 anni 35 anniGaranzia 1,07% 0,77% 0,70% 0,66%Rendita 1,20% 0,91% 0,83% 0,79%Obiettivo TFR 1,26% 0,96% 0,89% 0,84%Crescita 1,26% 0,96% 0,89% 0,84%Alta Crescita 1,31% 1,02% 0,94% 0,90%L'indicatore sintetico dei costi rappresenta il costo annuo, in percentuale della posizione individuale maturata, stimatofacendo riferimento a un aderente-tipo che versa un contributo annuo di 2.500 euro e ipotizzando un tasso di rendimentoannuo del 4% (v. La Sezione "Caratteristiche della forma pensionistica complementare").

ATTENZIONE: Per condizioni differenti rispetto a quelle considerate, ovvero nei casi in cui non si verifichino le ipotesipreviste, tale indicatore ha una valenza meramente orientativa.

Pag. 5 di 32

ARCA PREVIDENZAFondo Pensione Aperto

CARATTERISTICHE DELLA FORMA PENSIONISTICA COMPLEMENTARE

INFORMAZIONI GENERALI

Perché una pensione complementareDotandoti di un piano di previdenza complementare haioggi l'opportunità di incrementare il livello della tua futurapensione. In Italia, come in molti altri paesi, il sistemapensionistico di base è in evoluzione: si vive infatti semprepiù a lungo, l'età media della popolazione aumenta e ilnumero dei pensionati è in crescita rispetto a quello dellepersone che lavorano. Cominciando prima possibile acostruirti una 'pensione complementare', puoi integrare latua pensione di base e così mantenere un tenore di vitaanalogo a quello goduto nell'età lavorativa.Lo Stato favorisce tale scelta consentendoti, quale iscritto auna forma pensionistica complementare, di godere diparticolari agevolazioni fiscali sul risparmio ad essadestinato (v. paragrafo "Il regime fiscale").

Lo scopo di ARCA PREVIDENZAARCA PREVIDENZA ha lo scopo di consentirti dipercepire una pensione complementare ('rendita') che siaggiunge alle prestazioni del sistema pensionisticoobbligatorio. Tale fine è perseguito raccogliendo le sommeversate (contributi) e investendole professionalmente instrumenti finanziari nel tuo esclusivo interesse e secondo leindicazioni di investimento che tu stesso fornirai scegliendotra le proposte che il fondo ti offre.

Come si costruisce la pensione complementareDal momento del primo versamento inizia a formarsi la tuaposizione individuale (cioè, il tuo capitale personale),che tiene conto, in particolare, dei versamenti effettuati edei rendimenti a te spettanti.Durante tutta la c.d. "fase di accumulo", cioè il periodoche intercorre da quando effettui il primo versamento aquando andrai in pensione, la 'posizione individuale'rappresenta quindi la somma da te accumulata tempo pertempo. Al momento del pensionamento, la posizioneindividuale costituirà la base per il calcolo della pensionecomplementare, che ti verrà erogata nella c.d. "fase dierogazione", cioè per tutto il resto della tua vita.La posizione individuale è inoltre la base per il calcolo ditutte le altre prestazioni cui tu hai diritto, anche prima delpensionamento (v. paragrafo "In quali casi puoidisporre del capitale prima del pensionamento").Le modalità di costituzione della posizioneindividuale sono indicate nella Parte III delRegolamento.

La struttura di governo di ARCA PREVIDENZAARCA SGR gestisce il patrimonio di ARCA PREVIDENZAmantenendolo distinto dal resto del proprio patrimonio e daquello degli altri fondi gestiti e destinandolo esclusivamenteal perseguimento dello scopo previdenziale.La società nomina un Responsabile, che è una personaindipendente che ha il compito di controllare che nellagestione dell'attività di ARCA PREVIDENZA venganorispettati la legge e il Regolamento, sia perseguitol'interesse degli iscritti e vengano osservati i principi di

corretta amministrazione. Poiché ARCA PREVIDENZAconsente anche di aderire su base collettiva, è inoltreprevisto un Organismo di sorveglianza, composto dapersone indipendenti nominate dalla società. Il suo compitoè quello di rappresentare gli interessi degli iscritti. A tal fine,esso si relaziona con il Responsabile circa la gestione delfondo e riferisce agli iscritti sul proprio operato.Le disposizioni che regolano nomina ecompetenze del Responsabile, e quelle relativealla composizione e al funzionamentodell'Organismo di sorveglianza, sono contenutein allegato al Regolamento. Informazioniaggiornate sul Responsabile e sull'Organismo disorveglianza sono nella sezione 'Soggetticoinvolti nell'attività della forma pensionisticacomplementare'.

QUANTO E COME SI VERSAIl finanziamento di ARCA PREVIDENZA avviene mediante ilversamento di contributi che stabilisci liberamente.Se sei un lavoratore dipendente, il finanziamento di ARCAPREVIDENZA può avvenire mediante il conferimento del TFR(trattamento di fine rapporto). Se al 28 aprile 1993 già eriiscritto a una forma di previdenza obbligatoria e nonintendi versare l'intero flusso annuo di TFR, puoi decidere dicontribuire con una minor quota, almeno pari a quellaeventualmente fissata dal contratto o accordo collettivo oregolamento aziendale che disciplina il tuo rapporto dilavoro o, in mancanza, almeno pari al 50%, con possibilitàdi incrementarla successivamente.Al finanziamento di ARCA PREVIDENZA possonocontribuire anche i datori di lavoro che assumanospecificamente tale impegno nei confronti dei dipendenti.

Il TFRPer i lavoratori dipendenti, il TFR viene accantonato nelcorso di tutta la durata del rapporto di lavoro e ti vieneerogato al momento della cessazione del rapporto stesso.L'importo accantonato ogni anno è pari al 6,91% della tuaretribuzione lorda. Il TFR si rivaluta nel tempo in una misuradefinita dalla legge, pari al 75% del tasso di inflazione più1,5 punti percentuali (ad esempio, se nell'anno il tasso diinflazione è stato pari al 2%, il tasso di rivalutazione delTFR per quell'anno sarà: 2% x 75% + 1,5% = 3%).Se scegli di utilizzare il TFR per costruire la tua pensionecomplementare, il flusso futuro di TFR non sarà piùaccantonato ma versato direttamente a ARCAPREVIDENZA. La rivalutazione del TFR versato a ARCAPREVIDENZA, pertanto, non sarà più pari alla misurafissata dalla legge ma dipenderà dal rendimento degliinvestimenti. È allora importante prestare particolareattenzione alle scelte di investimento che andrai a fare (v.paragrafo "La tua scelta di investimento").Ricorda che la decisione di destinare il TFR a una forma diprevidenza complementare non è reversibile e non potraipertanto cambiare idea.È importante sapere che nel caso di conferimento allaprevidenza complementare, non viene meno la possibilitàdi utilizzare il TFR per far fronte a esigenze personali di

Pag. 6 di 32

particolare rilevanza (ad esempio, spese sanitarie perterapie e interventi straordinari ovvero acquisto della primacasa di abitazione, v. paragrafo "In quali casi puoidisporre del capitale prima del pensionamento").

I CONTRIBUTIARCA PREVIDENZA ti consente di scegliere liberamente siala misura del contributo sia la periodicità con la qualeeffettuare i versamenti.Nell'esercizio di tale libertà di scelta, tieni conto che l'entitàdei versamenti ha grande importanza nella definizione dellivello della pensione. Ti invitiamo quindi a fissare ilcontributo in considerazione del reddito che desideriassicurarti al pensionamento e a controllare nel tempol'andamento del tuo piano previdenziale, per apportare - sene valuterai la necessità - modifiche al livello dicontribuzione prescelto.Nell'adottare questa decisione, potrà esserti utile esaminareil "Progetto esemplificativo", che è uno strumentopensato apposta per darti modo di avere un'idea di come iltuo piano previdenziale potrebbe svilupparsi nel tempo (v.paragrafo "Altre informazioni").Se aderisci su base collettiva, l'adesione a ARCAPREVIDENZA ti dà diritto a beneficiare di un contributo daparte del tuo datore di lavoro, se e nella misura in cui talecontributo è previsto nel contratto, accordo collettivo oregolamento aziendale che prevede la adesione al fondo.Ove tale versamento sia previsto, sappi che ne hai dirittosoltanto se, a tua volta, contribuirai al fondo. Oltre al TFRpuoi infatti versare un importo periodico predeterminato escelto da te, nel rispetto delle regole di contribuzionepreviste nel tuo rapporto di lavoro (presso il tuo datore dilavoro troverai maggiori indicazioni al riguardo). Nellascelta della misura del contributo da versare a ARCAPREVIDENZA devi tuttavia avere ben presente quantosegue:

- il versamento non è obbligatorio. Puoi quindi decideredi versare esclusivamente il TFR. Ricorda però che in talcaso non beneficerai del contributo dell'azienda;

- se decidi di contribuire, sappi che in ogni caso lamisura del versamento non può essere inferiore a quellaminima indicata nei contratti, accordi o regolamentisopra richiamati;

- se ritieni utile incrementare l'importo della tua pensione,puoi versare un contributo maggiore.

Attenzione: gli strumenti che ARCA PREVIDENZA utilizzaper effettuare verifiche sui flussi contributivi si basano sulleinformazioni ad esso disponibili. ARCA PREVIDENZA non èpertanto nella condizione di individuare tutte le situazioniche potrebbero alterare la regolarità della contribuzionealla singola posizione individuale. È quindi importante chesia tu stesso a verificare periodicamente che i contributi chea te risultano versati siano stati effettivamente accreditatisulla tua posizione individuale e a segnalare contempestività al fondo eventuali errori o omissioni riscontrate.A tal fine, puoi fare riferimento agli strumenti che troviindicati nel paragrafo "Comunicazioni agli iscritti".Se sei un lavoratore dipendente che aderisce su baseindividuale, verifica nel contratto o accordo collettivo oregolamento aziendale che regola il tuo rapporto di lavorose ed eventualmente a quali condizioni l'adesione ti diadiritto a beneficiare di un contributo da parte del datore dilavoro.Ulteriori informazioni sulla contribuzione sonocontenute nella Parte III del Regolamento.

L'INVESTIMENTO

Dove si investeI contributi versati, al netto degli oneri trattenuti al momentodel versamento, sono investiti in strumenti finanziari(azioni, titoli di Stato e altri titoli obbligazionari, quote difondi comuni di investimento), sulla base della politica diinvestimento definita per ciascun comparto del fondo, eproducono nel tempo un rendimento variabile in funzionedegli andamenti dei mercati e delle scelte di gestione.Le risorse del fondo sono depositate presso una "bancadepositaria", che svolge il ruolo di custode delpatrimonio e controlla la regolarità delle operazioni digestione.Le risorse di ARCA PREVIDENZA sono gestite direttamenteda ARCA SGR S.p.A., nel rispetto dei limiti fissati dallalegge.

Attenzione ai rischiL'investimento dei contributi è soggetto a rischi finanziari. Iltermine 'rischio' esprime qui la variabilità del rendimento diun titolo in un determinato periodo di tempo. Se un titolopresenta un livello di rischio basso (ad esempio, i titoli diStato a breve termine), vuol dire che il suo rendimento tendea essere nel tempo relativamente stabile; un titolo con unlivello di rischio alto (ad esempio, le azioni) è invecesoggetto nel tempo a variazioni nei rendimenti (in aumentoo in diminuzione) anche significative.Devi essere consapevole che il rischio connessoall'investimento dei contributi, alto o basso che sia, ètotalmente a tuo carico. Ciò significa che il valore del tuoinvestimento potrà salire o scendere e che, pertanto,l'ammontare della tua pensione complementarenon è predefinito.In presenza di una garanzia, il rischio è limitato; ilrendimento risente tuttavia dei maggiori costi dovuti allagaranzia stessa. ARCA PREVIDENZA ti propone unagaranzia di risultato nei comparti 'Garanzia' e 'ObiettivoTFR', con le caratteristiche che trovi descritte più avanti.

Le proposte di investimentoARCA PREVIDENZA ti propone una pluralità di opzioni diinvestimento (comparti), ciascuna caratterizzata da unapropria combinazione di rischio/rendimento:GARANZIARENDITAObiettivo TFRCRESCITAALTA CRESCITAPer la verifica dei risultati di gestione viene indicato, perciascun comparto, un 'benchmark'. Il benchmark è unparametro oggettivo e confrontabile, composto da indici,elaborati da soggetti terzi indipendenti, che sintetizzanol'andamento dei mercati in cui è investito il patrimonio deisingoli comparti.

GARANZIAFinalità: la gestione è volta a realizzare un rendimento inlinea con l'andamento dei tassi a breve. La presenza di unagaranzia di protezione del capitale investito consente disoddisfare le esigenze di un soggetto con una bassapropensione al rischio ovvero prossimo alla pensione.Garanzia: la garanzia è prestata da ARCA SGR S.p.A.che garantisce che al momento dell'esercizio del diritto alpensionamento la posizione individuale in base alla quale tisarà calcolata la prestazione non potrà essere inferiore alcapitale versato nel comparto (ridotto da eventuali riscattiparziali e anticipazioni). La medesima garanzia operaanche prima del pensionamento, nei seguenti casi di

Pag. 7 di 32

riscatto della posizione:- decesso;- invalidità permanente che comporti la riduzione della

capacità lavorativa a meno di un terzo.N.B. Le caratteristiche della garanzia offerta da ARCAPREVIDENZA possono variare nel tempo. Qualora venganopreviste condizioni diverse dalle attuali, ARCAPREVIDENZA comunicherà agli iscritti interessati gli effetticonseguenti.Orizzonte temporale dell'aderente:breve periodo (fino a 5 anni).Grado di rischio:basso.Politica di investimento:Politica di gestione: orientata verso titoli di debito di brevedurata. La composizione del portafoglio è basatasull'analisi del rischio tasso per quanto concerne laselezione dei titoli di emittenti governativi e anche delrischio di credito per quanto riguarda gli emittenti privati.Strumenti finanziari: prevalentemente verso titoli a redditofisso ed obbligazioni quotate espressi in Euro aventiscadenza entro 24 mesi ed in misura residuale in altreforme di investimento del mercato monetario (qualicertificati di deposito, accettazioni bancarie, ecc.) nonquotate con scadenza entro 12 mesi. Gli investimenti intitoli di debito non quotati saranno effettuati solo se emessio garantiti da Stati o da Organismi Internazionali di PaesiOCSE, ovvero da Soggetti ivi residenti. La duratafinanziaria media del portafoglio è inferiore ad 1 anno. Èconsentito l'investimento delle risorse in Organismi diInvestimento Collettivo del Risparmio, di seguito denominati"OICR", purché i loro programmi e i limiti di investimentosiano compatibili con quelli del comparto. Si intendono perOICR gli organismi di investimento collettivo rientrantinell'ambito di applicazione della direttiva 85/611/CEE edi fondi comuni di investimento mobiliare e immobiliarechiusi, di diritto italiano. Non è previsto l'investimento inazioni.Categorie di emittenti e settori industriali: obbligazioni diemittenti sovranazionali, Stati ed emittenti privati di PaesiOCSE con elevato rating. Non sono previsti investimenti intitoli di emittenti dei Paesi Emergenti.Aree geografiche di investimento: gli investimenti sonoprevalentemente circoscritti a strumenti finanziari di emittentie mercati dei Paesi OCSE. Non sono previsti investimentisui mercati di Paesi Emergenti.Benchmark: il parametro di riferimento del comparto èl'indice BOT MTS (ex B.I.).Nella scelta degli investimenti il comparto non si propone direplicare passivamente la composizione degli indici. Gliscostamenti rispetto al benchmark saranno modesti.

RENDITAFinalità: la gestione è volta a realizzare la rivalutazionedel capitale investito rispondendo alle esigenze di unsoggetto che accetti una moderata esposizione al rischio.Orizzonte temporale dell'aderente:medio-lungo periodo (oltre 5 anni).Grado di rischio:medio.Politica di investimento:Politica di gestione: obbligazioni quotate ed azioni espressein Euro nonché in valuta estera fino al 25% del proprioattivo. La composizione del portafoglio è basata, per laparte obbligazionaria, sull'analisi del rischio tasso perquanto concerne la selezione dei titoli di emittentigovernativi e anche del rischio di credito per quantoriguarda gli emittenti privati. Per la parte azionaria lacomposizione del portafoglio è basata sulla selezione del

singolo titolo rispetto al settore. Gli investimenti sonoeffettuati sulla base di analisi macroeconomiche dellemaggiori economie mondiali nonché di analisi di bilancio edi merito di credito delle principali società emittenti suimercati obbligazionari. La copertura del rischio di cambioconnesso all'investimento in valuta estera sarà in parterealizzata strutturalmente e per la restante quota sarà divolta in volta oggetto di valutazione da parte del gestore.Strumenti finanziari: gli investimenti in titoli di debito nonquotati saranno effettuati solo se emessi o garantiti da Statio da Organismi Internazionali di Paesi OCSE ovvero daSoggetti ivi residenti. La durata finanziaria media delportafoglio obbligazionario sarà di circa 5 anni. Non siesclude la presenza in portafoglio di singoli titoli cheabbiano durata finanziaria superiore. Nei limiti previstidalla vigente normativa è consentito l'utilizzo di strumentiderivati nonché l'investimento delle risorse in Organismi diInvestimento Collettivo del Risparmio, di seguito denominati"OICR", purché i loro programmi e i limiti di investimentosiano compatibili con quelli del comparto. Si intendono perOICR gli organismi di investimento collettivo rientrantinell'ambito di applicazione della direttiva 85/611/CEE e ifondi comuni di investimento mobiliare e immobiliare chiusi,di diritto italiano.Categorie di emittenti e settori industriali: Prevalentementeobbligazioni di emittenti sovranazionali e di Stati. Per i titolidi natura azionaria, gli investimenti saranno effettuati inassenza di limiti riguardanti capitalizzazione, dimensione osettore di appartenenza degli emittenti.Aree geografiche di investimento: mercati regolamentati deiPaesi europei, americani, asiatici ed area pacifico. Partedegli investimenti denominati in valuta estera potrà essereimpiegata, in misura residuale, in investimenti in mercati diPaesi Emergenti. Gli investimenti in titoli di Stato sarannoeffettuati, in prevalenza in titoli di Paesi dell'UE.Benchmark: il parametro di riferimento del comparto ècomposto per l'80% dall'indice Merrill Lynch EMU DirectGovernment Index TR, per il 12% dall'indice MorganStanley C.I. Daily World Total Return Net Index 100%Hedged to Euro e per il restante 8% dall'indice MorganStanley C.I. Daily TR Net World USD convertito in Euro.Nella scelta degli investimenti il comparto non si propone direplicare passivamente la composizione degli indici. Gliscostamenti rispetto al benchmark saranno contenuti.

Obiettivo TFRFinalità: la gestione è volta a realizzare con elevataprobabilità rendimenti che siano almeno pari a quelli delTFR, in un orizzonte temporale pluriennale, che consenta disoddisfare le esigenze di un soggetto con una contenutapropensione al rischio.N.B. I flussi di TFR conferiti tacitamente sono destinati aquesto comparto.Garanzia: la garanzia è prestata da ARCA SGR S.p.A. laquale garantisce che al momento dell'esercizio del diritto alpensionamento la posizione individuale in base alla quale tisarà calcolata la prestazione non potrà essere inferiore alcapitale versato nel comparto (ridotto da eventuali riscattiparziali e anticipazioni). La medesima garanzia operaanche prima del pensionamento, nei seguenti casi diriscatto della posizione:- decesso;- invalidità permanente che comporti la riduzione della

capacità lavorativa a meno di un terzo;- inoccupazione per un periodo di tempo superiore a 48

mesi.N.B. Le caratteristiche della garanzia offerta da ARCAPREVIDENZA possono variare nel tempo, fermo restando illivello minimo richiesto dalla normativa vigente. Qualora

Pag. 8 di 32

vengano previste condizioni diverse dalle attuali, ARCAPREVIDENZA comunicherà agli iscritti interessati gli effetticonseguenti.Orizzonte temporale dell'aderente:medio-lungo periodo (oltre 7 anni).Grado di rischio:medio.Politica di investimento:Politica di gestione: il comparto investe il patrimonioprincipalmente in titoli di debito ed altre attività di naturaobbligazionaria di emittenti sovranazionali, di Stati e diemittenti privati con grado di affidabilità elevato, con unalimitata diversificazione negli investimenti azionari quotati acui è destinata una percentuale non superiore al 20% delpatrimonio. La composizione del portafoglio è basata, perla parte obbligazionaria, sull'analisi del rischio tasso perquanto concerne la selezione dei titoli di emittentigovernativi e anche del rischio di credito per quantoriguarda gli emittenti privati. Per la parte azionaria lacomposizione del portafoglio è basata sulla selezione delsingolo titolo rispetto al settore di appartenenza. Gliinvestimenti sono effettuati sulla base di analisimacroeconomiche delle maggiori economie mondialinonché di analisi di bilancio e di merito di credito delleprincipali società emittenti sui mercati obbligazionari. Lacopertura del rischio di cambio connesso all'investimento invaluta estera sarà in parte realizzata strutturalmente e per larestante quota sarà di volta in volta oggetto di valutazioneda parte del gestore.Strumenti finanziari: nei limiti previsti dalla vigentenormativa è consentito l'investimento in parti di OICR e inquote di fondi chiusi nonché l'utilizzo di strumenti derivati. Èconsentito l'investimento delle risorse in Organismi diInvestimento Collettivo del Risparmio, qui denominati"OICR", purché i loro programmi ed i limiti di investimentosiano compatibili con quelli del comparto. Si intendono perOICR gli organismi di investimento collettivo rientrantinell'ambito di applicazione della direttiva 85/611/CEE e ifondi comuni di investimento mobiliare e immobiliare chiusi,di diritto italiano. La selezione del portafoglio verràeffettuata con particolare riguardo alla vita residua dei titolicon l'obiettivo di contenere i rischi e mantenereun'appropriata liquidità pur consentendo un'adeguataredditività.La politica di investimento del comparto, destinatoanche al conferimento tacito del TFR, è tale da garantire larestituzione del capitale e l'idoneità a realizzare conelevata probabilità rendimenti che siano almeno pari aquelli del TFR, quantomeno in un orizzonte temporalepluriennale.Categorie di emittenti e settori industriali: obbligazioni diemittenti sovranazionali, Stati ed emittenti privati con gradodi affidabilità elevato. Per i titoli di natura azionaria, gliinvestimenti saranno effettuati in assenza di limitiriguardanti capitalizzazione, dimensione o settore diappartenenza degli emittenti.Aree geografiche di investimento: mercati regolamentati deiPaesi europei, americani, asiatici ed Area Pacifico. Partedegli investimenti denominati in valuta estera potrà essereimpiegata, in misura residuale, in investimenti in mercati diPaesi Emergenti. Gli investimenti in titoli di Stato sarannoeffettuati, in prevalenza, in titoli di paesi dell'UE.Benchmark: il parametro di riferimento del comparto ècomposto per il 50% dall'indice Merrill Lynch EuroGovernment Bill Index, per il 40% dall'indice ML FrenchGovernment Inflation-linked TR e per il 10% dall'indiceMorgan Stanley C.I. Daily World Total Return Net Index100% Hedged to EuroData la peculiarità della categoria di appartenenza del

comparto, che prevede notevole flessibilità da parte dellaSGR nella scelta degli investimenti, il comparto non sipropone di replicare passivamente la composizione degliindici. Gli scostamenti rispetto al benchmark potrannoessere consistenti.

CRESCITAFinalità: la gestione risponde alle esigenze di un soggettoche privilegi la crescita dei risultati accettando unamaggiore esposizione al rischio.Orizzonte temporale dell'aderente:lungo periodo (oltre 10 anni).Grado di rischio:medio-alto.Politica di investimento:Politica di gestione: titoli obbligazionari espressi in Euro,titoli azionari espressi in Euro ed in valuta estera fino al55% del proprio attivo. La composizione del portafoglio èbasata, per la parte obbligazionaria, sull'analisi del rischiotasso per quanto concerne la selezione dei titoli di emittentigovernativi e anche del rischio di credito per quantoriguarda gli emittenti privati. Per la parte azionaria lacomposizione del portafoglio è basata sulla selezione delsingolo titolo rispetto al settore. Gli investimenti sonoeffettuati sulla base di analisi macroeconomiche dellemaggiori economie mondiali nonché di analisi di bilancio edi merito di credito delle principali società emittenti suimercati obbligazionari. La copertura del rischio di cambioconnesso all'investimento in valuta estera sarà in parterealizzata strutturalmente e per la restante quota sarà divolta in volta oggetto di valutazione da parte del gestore.Strumenti finanziari: gli investimenti in titoli di debito nonquotati saranno effettuati solo se emessi o garantiti da Statio da Organismi Internazionali di Paesi OCSE ovvero daSoggetti ivi residenti. La durata finanziaria media delportafoglio obbligazionario sarà di circa 5 anni. Non siesclude la presenza in portafoglio di singoli titoli cheabbiano durata finanziaria superiore. Nei limiti previstidalla vigente normativa è consentito l'utilizzo di strumentiderivati nonché l'investimento delle risorse in Organismi diInvestimento Collettivo del Risparmio, di seguito denominati"OICR", purché i loro programmi e i limiti di investimentosiano compatibili con quelli del comparto. Si intendono perOICR gli organismi di investimento collettivo rientrantinell'ambito di applicazione della direttiva 85/611/CEE e ifondi comuni di investimento mobiliare e immobiliare chiusi,di diritto italiano.Categorie di emittenti e settori industriali: prevalentementeobbligazioni di emittenti sovranazionali e di Stati. Per i titolidi natura azionaria, gli investimenti saranno effettuati inassenza di limiti riguardanti capitalizzazione, dimensione osettore di appartenenza degli emittenti.Aree geografiche di investimento: mercati regolamentati deiPaesi europei, americani ed asiatici. Parte degli investimentidenominati in valuta estera potrà essere impiegata, inmisura residuale, in investimenti in mercati di PaesiEmergenti. Gli investimenti in titoli di Stato sarannoeffettuati, in prevalenza, in titoli di Paesi dell'UE.Benchmark: il parametro di riferimento del comparto ècomposto per il 50% dall'indice Merrill Lynch EMU DirectGovernment Index TR, per il 35% dall'indice MorganStanley C.I. Daily World Total Return Net Index 100%Hedged to Euro e per il 15% dall'indice Morgan StanleyC.I. Daily TR Net World USD convertito in Euro.Nella scelta degli investimenti il comparto non si propone direplicare passivamente la composizione degli indici. Gliscostamenti rispetto al benchmark potranno esseresignificativi.

Pag. 9 di 32

ALTA CRESCITAFinalità: la gestione risponde alle esigenze di un soggettoche ricerca rendimenti più elevati nel lungo periodo ed èdisposto ad accettare un'elevata esposizione al rischio, conuna certa discontinuità dei risultati nei singoli periodi.Orizzonte temporale dell'aderente:lungo periodo (oltre 15 anni).Grado di rischio:alto.Politica di investimento:Politica di gestione: prevalentemente, fino al 95% delproprio attivo, titoli azionari espressi in Euro e in valutaestera nonché, in via residuale, titoli a reddito fisso edobbligazioni quotate. La composizione del portafoglio èbasata, per la parte obbligazionaria, sull'analisi del rischiotasso per quanto concerne la selezione dei titoli di emittentigovernativi e anche del rischio di credito per quantoriguarda gli emittenti privati. Per la parte azionaria lacomposizione del portafoglio è basata sulla selezione delsingolo titolo rispetto al settore di appartenenza. Gliinvestimenti sono effettuati sulla base di analisimacroeconomiche delle maggiori economie mondialinonché di analisi di bilancio e di merito di credito delleprincipali società emittenti sui mercati obbligazionari. Lacopertura del rischio di cambio connesso all'investimento invaluta estera sarà in parte realizzata strutturalmente e per larestante quota sarà di volta in volta oggetto di valutazioneda parte del gestore.Strumenti finanziari: nei limiti previsti dalla vigentenormativa è consentito l'utilizzo di strumenti derivati nonchél'investimento delle risorse in Organismi di InvestimentoCollettivo del Risparmio, di seguito denominati "OICR",purché i loro programmi e i limiti di investimento sianocompatibili con quelli del comparto. Si intendono per OICRgli organismi di investimento collettivo rientranti nell'ambitodi applicazione della direttiva 85/611/CEE e i fondicomuni di investimento mobiliare e immobiliare chiusi, didiritto italiano.Categorie di emittenti e settori industriali: gli investimenti intitoli azionari saranno effettuati in assenza di limitiriguardanti capitalizzazione, dimensione o settore diappartenenza degli emittenti.Aree geografiche di investimento: mercati regolamentati deiPaesi europei, americani ed asiatici. Parte degli investimentidenominati in valuta estera potrà essere impiegata, inmisura residuale, in investimenti in mercati di PaesiEmergenti.Benchmark: il parametro di riferimento del comparto ècomposto per il 65% dall'indice Morgan Stanley C.I. DailyWorld Total Return Net Index 100% Hedged to euro, per il30% dall'indice Morgan Stanley C.I. Daily TR Net WorldUSD convertito in Euro e per il 5% dall'indice Merrill LynchEMU Direct Government Index TR. Gli scostamenti rispettoal benchmark potranno essere consistenti.

Descrizione indici- Indice Merrill Lynch EMU DIRECT

GOVERNMENT INDEX TR pubblicato in Euro: èl'indice finanziario che rappresenta l'andamento deiprincipali titoli obbligazionari emessi nei Paesi aderentialla Unione Monetaria Europea. Datatype TR.

- Indice Merrill Lynch French GovernmentInflation-linked TR pubblicato in Euro: è l'indicefinanziario che rappresenta l'andamento dei titoliobbligazionari francesi indicizzati all'inflazione areaEuro. Datatype TR.

- Indice M.S.C.I. Daily Total Return Net Worldpubblicato in dollari USA e convertito in Euro:

viene calcolato giornalmente da Morgan StanleyCapital International di Ginevra. È un indicerappresentativo dei principali mercati azionarimondiali, ampiamente diversificato sia riguardo alnumero di emittenti sia in termini di esposizione aidiversi settori merceologici. Il suo andamento misura ilrendimento dei mercati azionari sottostanti,comprensivo dei dividendi distribuiti da parte dellesocietà quotate nonché delle valute relative a talimercati. Le quotazioni utilizzate per il calcolodell'indice sono quelle di chiusura delle rispettive borsedove i titoli sono trattati. L'indice è disponibile presso ilsito web di Morgan Stanley Capital Internationalnonché sulle principali banche dati internazionali qualiBloomberg, Reuters e Datastream. Datatype TR.

- Indice M.S.C.I. Daily World Total Return NetIndex 100% hedged to Euro: viene calcolatogiornalmente da Morgan Stanley Capital Internationaldi Ginevra. È un indice rappresentativo dei principalimercati azionari mondiali, ampiamente diversificato siariguardo al numero di emittenti sia in termini diesposizione ai diversi settori merceologici. Il suoandamento misura il rendimento dei mercati azionarisottostanti, con riferimento al solo movimento dei prezzidi mercato, comprensivo dei dividendi distribuiti daparte delle società quotate. Il rischio valutario écompletamente coperto. Le quotazioni utilizzate per ilcalcolo dell'indice sono quelle di chiusura dellerispettive borse dove i titoli sono trattati. L'indice èdisponibile presso il sito web di Morgan StanleyCapital International.

- Indice BOT MTS (ex B.I.) pubblicato in Euro: èl'indice calcolato quotidianamente dalla MTS S.p.A.sulla base dei prezzi tel-quel medi di mercato dei BOTquotati sul Mercato Telematico dei Titoli di Stato.Datatype TR.

Per informazioni sull'andamento della gestione eper il glossario dei termini tecnici consulta lasezione "Informazioni sull'andamento dellagestione".Per ulteriori informazioni su ARCA SGR S.p.A.,sulla banca depositaria, sugli intermediari aiquali sono stati affidati particolari incarichi digestione, sulle caratteristiche delle delegheconferite e sui benchmark adottati consulta lasezione "Soggetti coinvolti nell'attività dellaforma pensionistica complementare".

La tua scelta di investimentoL'impiego dei contributi versati avviene sulla base della tuascelta di investimento tra le opzioni che ARCA PREVIDENZAti propone (v. paragrafo "Le proposte diinvestimento"). Ove tu ritenga che le caratteristiche deisingoli comparti non siano adeguate rispetto alle tuepersonali esigenze di investimento, ARCA PREVIDENZA ticonsente di ripartire tra più comparti il flusso contributivo ola posizione individuale eventualmente già maturata. Inquesto caso devi però porre particolare attenzione allescelte che andrai a fare di tua iniziativa e avere benpresente che il profilo di rischio/rendimentodell'investimento che sceglierai non sarà più corrispondentea quello qui rappresentato, anche se - ovviamente -dipenderà da quello dei comparti in cui investirai. Nellascelta di investimento tieni anche conto dei differenti livellidi costo relativi alle opzioni offerte.

a) come stabilire il tuo profilo di rischioPrima di effettuare la tua scelta di investimento, è importantestabilire il livello di rischio che sei disposto a sopportare,

Pag. 10 di 32

considerando, oltre alla tua personale propensione, anchealtri fattori quali:

- l'orizzonte temporale che ti separa dal pensionamento;- la tua ricchezza individuale;- i flussi di reddito che ti aspetti per il futuro e la loro

variabilità.

b) le conseguenze sui rendimenti attesiIl rendimento che puoi attenderti dall'investimento èstrettamente legato al livello di rischio che decidi diassumere. Ti ricordiamo che, in via generale, minore è illivello di rischio assunto, minori (ma tendenzialmente piùstabili) saranno i rendimenti attesi nel tempo. Al contrario,livelli di rischio più alti possono dare luogo a risultati dimaggiore soddisfazione, ma anche ad una probabilità piùalta di perdere parte di quanto investito.Considera inoltre che linee di investimento più rischiose nonsono, in genere, consigliate a chi è prossimo alpensionamento mentre possono rappresentare unaopportunità interessante per i più giovani.Nella Scheda sintetica, Tabella "Rendimenti storici",sono riportati i risultati conseguiti da ARCA PREVIDENZAnegli anni passati. Questa informazione può aiutarti adavere un'idea dell'andamento della gestione, ma ricordatiche i rendimenti passati non sono necessariamenteindicativi di quelli futuri, vale a dire che non c'è alcunasicurezza sul fatto che nei prossimi anni i risultati saranno inlinea con quelli ottenuti in precedenza.

c) come modificare la scelta nel tempoNel corso del rapporto di partecipazione puoi modificare lascelta di investimento espressa al momento dell'adesione("riallocazione"). Ti invitiamo, anzi, a valutare conattenzione tale possibilità laddove si verifichino variazioninelle situazioni indicate al punto a).La riallocazione può riguardare sia la posizione individualematurata sia i flussi contributivi futuri. Tra ciascunariallocazione e la precedente deve tuttavia trascorrere unperiodo non inferiore a 12 mesi.Nel decidere circa la riallocazione della posizioneindividuale maturata, è importante che tu tenga contodell'orizzonte temporale consigliato per l'investimento inciascun comparto di provenienza.

LE PRESTAZIONI PENSIONISTICHELe prestazioni pensionistiche possono esserti erogate dalmomento in cui maturi i requisiti di pensionamento previstidalla normativa vigente, a condizione che tu abbiapartecipato a forme pensionistiche complementari peralmeno cinque anni. Puoi percepire la prestazione in formadi rendita (pensione complementare) o in capitale, nelrispetto dei limiti fissati dalla legge.Maturare i requisiti per il pensionamento non vuole peròdire, necessariamente, andare in pensione: sei comunque tua decidere se iniziare a percepire la prestazionepensionistica complementare o proseguire la contribuzione,anche oltre il raggiungimento dell'età pensionabile previstanel tuo regime di base, fino a quando lo riterrai opportuno.Nel valutare il momento di accesso al pensionamento, èimportante che tu tenga anche convenientemente contodella tua aspettativa di vita.In casi particolari ti è inoltre consentito anticipare l'accessoalle prestazioni pensionistiche rispetto alla maturazione deirequisiti nel regime obbligatorio al quale appartieni.I requisiti di accesso alle prestazioni sono indicatinella Parte III del Regolamento.

Cosa determina l'importo della tua prestazioneAl fine di una corretta valutazione del livello della

prestazione che puoi attenderti da ARCA PREVIDENZA èimportante che tu abbia presente fin d'ora che l'importodella tua prestazione sarà tanto più alto quanto:a) più alti sono i versamenti che farai;b) maggiore è la continuità con cui sono effettuati i

versamenti (cioè, non ci sono interruzioni, sospensioni oritardi nei pagamenti);

c) più lungo è il periodo di tempo tra il momento in cuiaderisci e quello in cui andrai in pensione (alpensionamento avrai infatti effettuato più versamenti ematurato più rendimenti);

d) più bassi sono i costi di partecipazione;e) più elevati sono i rendimenti della gestione.In larga parte, tali elementi possono essere influenzati datue decisioni: ad esempio, da quanto ti impegni a versare,dall'attenzione che porrai nel confrontare i costi che sostienicon quelli delle altre forme cui potresti aderire; dalle scelteche farai su come investire i tuoi contributi tra le diversepossibilità che ti sono proposte; dal numero di anni dipartecipazione al piano nella fase di accumulo.Considera inoltre che, per la parte che percepirai in formadi pensione, sarà importante anche il momento delpensionamento: maggiore sarà la tua età, più elevato saràl'importo della pensione.

La pensione complementareDal momento del pensionamento e per tutta la durata dellatua vita ti verrà erogata una pensione complementare("rendita"), cioè ti sarà pagata periodicamente una sommacalcolata in base al capitale che avrai accumulato e allatua età a quel momento. Difatti la "trasformazione" delcapitale in una rendita avviene applicando dei"coefficienti di conversione" che tengono contodell'andamento demografico della popolazione italiana esono differenziati per età e per sesso. In sintesi, quantomaggiori saranno il capitale accumulato e/o l'età alpensionamento, tanto maggiore sarà l'importo della tuapensione.Per l'erogazione della pensione ARCA PREVIDENZA hastipulato una apposita convenzione assicurativa, che ticonsente di scegliere tra:

a) una rendita vitalizia immediata rivalutabile calcolatain base alla posizione individuale maturata, al nettodella eventuale quota di prestazione da erogaresotto forma di capitale (ti viene corrisposta finchérimani in vita);

b) una rendita vitalizia immediata rivalutabile, diimporto inferiore, rispetto a quella di cui alla lett. a),reversibile al 50% o al 75% del suo ammontare (incaso di decesso la rendita viene corrisposta, per laquota da te scelta, alla persona che avraidesignato);

c) una rendita vitalizia immediata pagabile in modocerto per i primi 10 anni e dopo, fin tanto chel'aderente sia in vita;

d) una rendita vitalizia rivalutabile di importo inferiorerispetto a quella di cui alla lett. a) che garantisce, incaso di decesso dell’Assicurato stesso nel corso deiprimi 20 anni dalla decorrenza dell’ingresso inassicurazione, la corresponsione agli eredi ovvero aidiversi beneficiari designati di un importo pari alpremio di assicurazione, ridotto in proporzione tragli anni interi trascorsi dalla decorrenza dell’ingressoin assicurazione e la durata ventennale dellacopertura.Per quanto riguarda la rendita di cui alla lett. d), informula si avrà:

K = P x (20-t)/20;dove K è il capitale in caso di decesso nel corso dei

Pag. 11 di 32

primi 20 anni; P è l’importo della posizione individuale convertito inrendita; t gli anni interi trascorsi dalla data di decorrenza dellaconversione alla data del decesso.

Ricorda che in mancanza di diversa opzione la pensione tiverrà erogata sotto forma di rendita vitalizia immediata.Tieni comunque conto che le condizioni che ti sarannoeffettivamente applicate dipenderanno dalla convenzione invigore al momento del pensionamento.N.B. Ricorda che al momento del pensionamento, se loritieni conveniente, puoi trasferirti ad altra formapensionistica complementare al fine di percepire la renditaalle condizioni dalla stessa offerte.Per maggiori informazioni sulle condizioni dierogazione della rendita, consulta la Parte III delRegolamento.Per maggiori informazioni sulle condizioniattualmente in corso, sulle caratteristiche e sullemodalità di attivazione delle diverse opzioni direndita consulta l'apposito allegato alRegolamento.

La prestazione in capitaleAl momento del pensionamento, potrai scegliere dipercepire un capitale fino a un importo pari al 50% dellaposizione individuale maturata. Devi tuttavia avere benpresente che, per effetto di tale scelta, godrai dellaimmediata disponibilità di una somma di denaro (ilcapitale, appunto) ma l'importo della pensionecomplementare che ti sarà erogata nel tempo sarà piùbasso di quello che ti sarebbe spettato se non avessiesercitato questa opzione.In alcuni casi limitati (soggetti iscritti a forme pensionistichecomplementari da data antecedente al 28 aprile 1993 osoggetti che abbiano maturato una posizione individualefinale particolarmente contenuta) è possibile percepire laprestazione in forma di capitale per l'intero ammontare.Le condizioni e i limiti per l'accesso allaprestazione in capitale sono indicati nella Parte IIIdel Regolamento.

Cosa succede in caso di decessoIn caso di decesso prima che tu abbia raggiunto ilpensionamento, la posizione individuale che avraiaccumulato in ARCA PREVIDENZA sarà versata ai tuoieredi ovvero alle diverse persone che ci avrai indicato. Inmancanza, la tua posizione resterà acquisita al fondo.Per il caso di decesso dopo il pensionamento, ARCAPREVIDENZA ti offre la possibilità di assicurarel'erogazione di una pensione ai tuoi familiari,sottoscrivendo una rendita "reversibile".

IN QUALI CASI PUOI DISPORRE DELCAPITALE PRIMA DEL PENSIONAMENTODal momento in cui aderisci, è importante fare in modo chela costruzione della tua pensione complementare giungaeffettivamente a compimento. La "fase di accumulo" siconclude quindi - di norma - al momento delpensionamento, quando inizierà la "fase di erogazione"(cioè il pagamento della pensione). In generale, non puoichiedere la restituzione della tua posizione, neanche inparte, tranne che nei casi di seguito indicati.

Le anticipazioniPrima del pensionamento puoi fare affidamento sulle sommeaccumulate in ARCA PREVIDENZA, richiedendo unaanticipazione della tua posizione individuale laddovericorrano alcune situazioni di particolare rilievo per la tua

vita (ad esempio, spese sanitarie straordinarie, acquistodella prima casa di abitazione) o per altre tue personaliesigenze.Devi però considerare che la percezione di somme a titolodi anticipazione riduce la tua posizione individuale e,conseguentemente, le prestazioni che potranno essertierogate successivamente. In qualsiasi momento puoi tuttaviareintegrare le somme percepite a titolo di anticipazioneeffettuando versamenti aggiuntivi al fondo.Le condizioni di accesso, i limiti e le modalità dierogazione delle anticipazioni sonodettagliatamente indicati nel Documento sulleanticipazioni.Alcune forme di anticipazione sono sottoposte aun trattamento fiscale di minor favore rispetto aquello proprio delle prestazioni pensionistichecomplementari. Verifica la disciplina nell'appositodocumento sul regime fiscale.

Il riscatto della posizione maturataIn presenza di situazioni di particolare delicatezza erilevanza attinenti alla tua vita lavorativa, puoi inoltreriscattare, in tutto o in parte, la posizione maturata,indipendentemente dagli anni che ancora mancano alraggiungimento della pensione.Se, trovandoti nelle situazioni che consentono il riscattototale della posizione, intendi effettuare tale scelta, tieniconto che, a seguito del pagamento della corrispondentesomma, verrà meno ogni rapporto tra te ed ARCAPREVIDENZA. In tal caso, ovviamente, al momento delpensionamento non avrai alcun diritto nei confronti diARCA PREVIDENZA.Le condizioni per poter riscattare la posizioneindividuale sono indicate nella Parte III delRegolamento.Alcune forme di riscatto sono sottoposte a untrattamento fiscale di minor favore rispetto aquello proprio delle prestazioni pensionistichecomplementari. Verifica la disciplina nell'appositoDocumento sul regime fiscale.

IL TRASFERIMENTO AD ALTRA FORMAPENSIONISTICA COMPLEMENTAREPuoi trasferire liberamente la tua posizione individuale inun'altra forma pensionistica complementare alla solacondizione che siano trascorsi almeno due annidall'adesione a ARCA PREVIDENZA. Prima di questotermine, il trasferimento è possibile solo in caso dimodifiche particolarmente significative del Regolamento diARCA PREVIDENZA.Se hai aderito su base collettiva, puoi trasferirti anche incaso di vicende che interessino la tua situazione lavorativa.È importante sapere che il trasferimento ti consente diproseguire il piano previdenziale presso un'altra formapensionistica complementare senza alcuna soluzione dicontinuità e che l'operazione non è soggetta a tassazione.Le condizioni per il trasferimento della posizioneindividuale sono indicate nella Parte III delRegolamento. Le modifiche del Regolamento chedanno diritto al trasferimento prima di 2 annidall'adesione sono specificate nella Parte VI delRegolamento.

I COSTI CONNESSI ALLA PARTECIPAZIONE

I costi nella fase di accumuloLa partecipazione a una forma pensionisticacomplementare comporta il sostenimento di costi perremunerare l'attività di amministrazione, l'attività di

Pag. 12 di 32

gestione del patrimonio ecc.. Alcuni di questi costi tivengono imputati direttamente (ad esempio, mediantetrattenute dai versamenti), altri sono invece prelevati dalpatrimonio investito. La presenza di tali costi diminuisce ilrisultato del tuo investimento, riducendo i rendimenti o,eventualmente, aumentando le perdite. In entrambi i casiquindi i costi influiscono sulla crescita della tuaposizione individuale.Al fine di assumere la tua scelta in modo più consapevole,può esserti utile confrontare i costi di ARCA PREVIDENZAcon quelli praticati da altri operatori per offerte aventi lemedesime caratteristiche.

Trovi indicati tutti i costi nella Tabella "Costi nellafase di accumulo" della Scheda sintetica.

L'indicatore sintetico dei costiAl fine di facilitarti nel confronto dei costi applicati dallediverse forme pensionistiche complementari o, all'interno diuna stessa forma, relativi alle diverse proposte diinvestimento, la COVIP ha prescritto che venga calcolato,secondo una metodologia dalla stessa definita e comune atutti gli operatori, un "Indicatore sintetico dei costi".L'indicatore sintetico dei costi è una stima calcolata facendoriferimento a un aderente-tipo che effettua un versamentocontributivo annuo di 2.500 euro e ipotizzando un tasso direndimento annuo del 4%. Nel calcolo sono presi inconsiderazione tutti i costi praticati da ARCA PREVIDENZA(v. Tabella "Costi nella fase di accumulo" dellaScheda sintetica). Dal calcolo sono escluse le commissionidi negoziazione, le commissioni di incentivo, e le spese egli oneri aventi carattere di eccezionalità o comunquecollegati a eventi o situazioni non prevedibili a priori.Ovviamente, l'indicatore non tiene conto delle eventualispese da sostenere per la sottoscrizione delle prestazioniassicurative accessorie. Per quanto riguarda i costi relativiall'esercizio di prerogative individuali, viene consideratounicamente il costo di trasferimento; tale costo non è tuttaviaconsiderato nel calcolo dell'indicatore relativo al 35esimoanno di partecipazione, assunto quale anno dipensionamento.L'indicatore sintetico dei costi ti consente di avere, in modosemplice e immediato, un'idea del "peso" che i costipraticati da ARCA PREVIDENZA hanno ogni anno sullaposizione individuale. In altri termini, ti indica di quanto ilrendimento dell'investimento, ogni anno e nei diversiperiodi considerati (2, 5, 10 e 35 anni di partecipazione),risulta inferiore a quello che avresti se i contributi fosserogestiti senza applicare alcun costo. Ricorda però che,proprio perché basato su ipotesi e dati stimati, percondizioni differenti rispetto a quelle considerate - ovveronei casi in cui non si verifichino le ipotesi previste -l'indicatore ha una valenza meramente orientativa.I risultati delle stime sono riportati nella Tabella"Indicatore sintetico dei costi" della Schedasintetica.Nel valutarne le implicazioni tieni conto che differenzeanche piccole di questo valore possono portare nel tempo ascostamenti anche rilevanti della posizione individualematurata. Considera, ad esempio, che un valoredell'indicatore dello 0,5% comporta, su un periodo dipartecipazione di 35 anni, una riduzione della tuaprestazione finale di circa il 10%, mentre per un indicatoredell'1% la corrispondente riduzione è di circa il 20%.Per utilizzare correttamente questa informazione, tiricordiamo infine che nel confrontare diverse propostedovrai avere anche presenti le differenti caratteristiche diciascuna di esse (politica di investimento, stile gestionale,garanzie...).

I costi nella fase di erogazioneDal momento del pensionamento, ti saranno invece imputatii costi previsti per l'erogazione della pensionecomplementare.Tieni comunque conto del fatto che i costi che graverannosu di te nella fase di erogazione dipenderanno dallaconvenzione assicurativa che risulterà in vigore nelmomento in cui accederai al pensionamento.I costi relativi alla erogazione delle rendite sonoindicati nell'apposito allegato al Regolamento.

IL REGIME FISCALEPer agevolare la realizzazione del piano previdenziale econsentirti di ottenere, al momento del pensionamento,prestazioni più elevate, tutte le fasi di partecipazione adARCA PREVIDENZA godono di una disciplina fiscale diparticolare favore.

I contributiI contributi che versi sono deducibili dal tuo reddito fino alvalore di 5.164,57 euro. Nel calcolo del limite non deviconsiderare il flusso di TFR conferito, mentre devi includereil contributo eventualmente versato dal tuo datore di lavoro.Se sei iscritto a più forme pensionistiche complementari, nelcalcolo della deduzione devi tener conto del totale dellesomme versate.In presenza di particolari condizioni, puoi dedurre uncontributo annuo superiore a 5.164,57 euro se hai iniziatoa lavorare dopo il 1° gennaio 2007.

I rendimentiI risultati derivanti dall'investimento dei contributi sonotassati con aliquota dell'11%. Si tratta di una aliquota piùbassa di quella applicata sugli investimenti di naturafinanziaria. Questa imposta è prelevata direttamente dalpatrimonio investito. I rendimenti che trovi indicati neidocumenti di ARCA PREVIDENZA sono quindi già al nettodi questo onere.

Le prestazioniLe prestazioni erogate da ARCA PREVIDENZA godono diuna tassazione agevolata. In particolare, le prestazionimaturate a partire dal 1° gennaio 2007 sono sottoposte atassazione al momento dell'erogazione, mediante ritenutaoperata a titolo definitivo. Le prestazioni pensionistiche ealcune fattispecie di anticipazione e di riscatto sono tassatecon un'aliquota decrescente all'aumentare degli anni dipartecipazione al fondo. Le somme oggetto di trasferimentoad altra forma pensionistica complementare non sonosoggette a tassazione.Per approfondimenti sul regime fiscale deicontributi, dei rendimenti della gestione e delleprestazioni consulta il Documento sul regimefiscale.

ALTRE INFORMAZIONI

Per aderirePer aderire è necessario compilare in ogni sua parte esottoscrivere il "Modulo di adesione".Entro 15 giorni dalla ricezione del modulo, ARCAPREVIDENZA ti invierà una lettera di confermadell'avvenuta iscrizione, nella quale potrai verificare, tral'altro, la data di decorrenza della tua partecipazione.La sottoscrizione del "Modulo di adesione" non è richiestaai lavoratori che conferiscano tacitamente il loro TFR: ARCAPREVIDENZA procede automaticamente alla iscrizione sullabase delle indicazioni ricevute dal datore di lavoro. In

Pag. 13 di 32

questo caso, la lettera di conferma dell'avvenuta iscrizioneriporterà anche le informazioni necessarie per consentireall'iscritto l'esercizio delle scelte di sua competenza.L'efficacia dei contratti di adesione conclusi fuori sede,ovvero collocati a distanza, è sospesa per la durata di 7giorni decorrenti dalla data di prima adesione da partedell'aderente. Entro tale termine l'aderente può comunicareil proprio ripensamento senza spese né corrispettivo adARCA SGR S.p.A. o ai soggetti incaricati della raccoltadelle adesioni.Alla prima adesione mediante Internet si applica lasospensiva di 7 giorni prevista per un eventualeripensamento da parte dell'aderente. In tal casol'esecuzione della adesione ed il regolamento dei contributiavverranno una volta trascorso il periodo di sospensiva di 7giorni.

La valorizzazione dell'investimentoIl patrimonio di ciascun comparto del fondo è suddiviso inquote o in differenti classi di quote. Ogni versamentoeffettuato dà pertanto diritto alla assegnazione di unnumero di quote. Il valore del patrimonio di ciascuncomparto e della relativa quota è determinato conperiodicità almeno mensile, con riferimento all'ultimo giornodel mese.I versamenti sono trasformati in quote, e frazioni di quote,sulla base del primo valore di quota successivo al giorno incui si sono resi disponibili per la valorizzazione.Il valore delle quote di ciascun comparto di ARCAPREVIDENZA è reso disponibile sul sito webwww.arcaprevidenza. it e pubblicato su Il Sole 24 Ore. Ilvalore della quota è al netto di tutti gli oneri a carico delcomparto, compresi gli oneri fiscali sui rendimenti dellagestione.

Comunicazioni agli iscrittiEntro il 31 marzo di ciascun anno riceverai unacomunicazione contenente un aggiornamento su ARCAPREVIDENZA e sulla tua posizione personale.Ti invitiamo a porre particolare attenzione nella lettura diquesto documento, anche al fine di verificare la regolaritàdei versamenti effettuati e comunque conoscere l'evoluzionedel tuo piano previdenziale.ARCA SGR si impegna inoltre a informarti circa ognimodifica relativa a ARCA PREVIDENZA che siapotenzialmente in grado di incidere significativamente sulletue scelte di partecipazione.

Il Progetto esemplificativoIl "Progetto esemplificativo" è uno strumento che ti fornisceindicazioni sulla possibile evoluzione della posizioneindividuale nel tempo e sull'importo delle prestazioni chepotresti ottenere al momento del pensionamento.Si tratta di una mera proiezione, basata su ipotesi e datistimati; pertanto gli importi a te effettivamente spettantipotranno essere diversi da quelli che troverai indicati. IlProgetto ti è però utile per avere un'idea immediata delpiano pensionistico che stai realizzando e di come gliimporti delle prestazioni possono variare al variare, adesempio, della contribuzione, delle scelte di investimento,dei costi.Il Progetto è elaborato e diffuso secondo le indicazionifornite dalla COVIP, a partire dalla data dalla stessaindicata. Puoi costruire tu stesso il tuo "Progettoesemplificativo" personalizzato accedendo al sito webwww.arcaprevidenza.it (sezione "Progetto esemplificativo")e seguendo le apposite istruzioni.Ti invitiamo quindi a utilizzare tale strumento correttamente,come ausilio per la assunzione di scelte più appropriate

rispetto agli obiettivi che ti aspetti di realizzare aderendo aARCA PREVIDENZA.

ReclamiEventuali reclami relativi alla partecipazione a ARCAPREVIDENZA devono essere presentati in forma scritta epossono essere indirizzati a: ARCA PREVIDENZA - FondoPensione Aperto - Via Mosè Bianchi, 6 - 20149 Milano (MI)oppure via e-mail all'indirizzo: [email protected].

Pag. 14 di 32

ARCA PREVIDENZAFondo Pensione Aperto

Informazioni sull'andamento della gestione(dati aggiornati al 30 dicembre 2008)

Alla gestione delle risorse provvede ARCA SGR S.p.A.. Non sono previstedeleghe di gestione.

La società è dotata di una funzione di gestione dei rischi che dispone distrumenti per l'analisi della rischiosità dei portafogli, sia in via preventiva chea consuntivo. Tali strumenti sono anche messi a disposizione della funzione digestione dei portafogli a supporto dell'attività di investimento.Le principali attività svolte dalla funzione di gestione dei rischi sono leseguenti:- analisi dei rendimenti realizzati, anche in confronto al benchmark;- monitoraggio del rischio mediante appositi indicatori;- analisi del rischio a livello di tipologia di strumento finanziario;- analisi della composizione del portafoglio rispetto alle strategie di

investimento decise.

Le principali analisi sono effettuate con cadenza periodica, con possibilità diapprofondimenti quando necessari.

Pag. 15 di 32

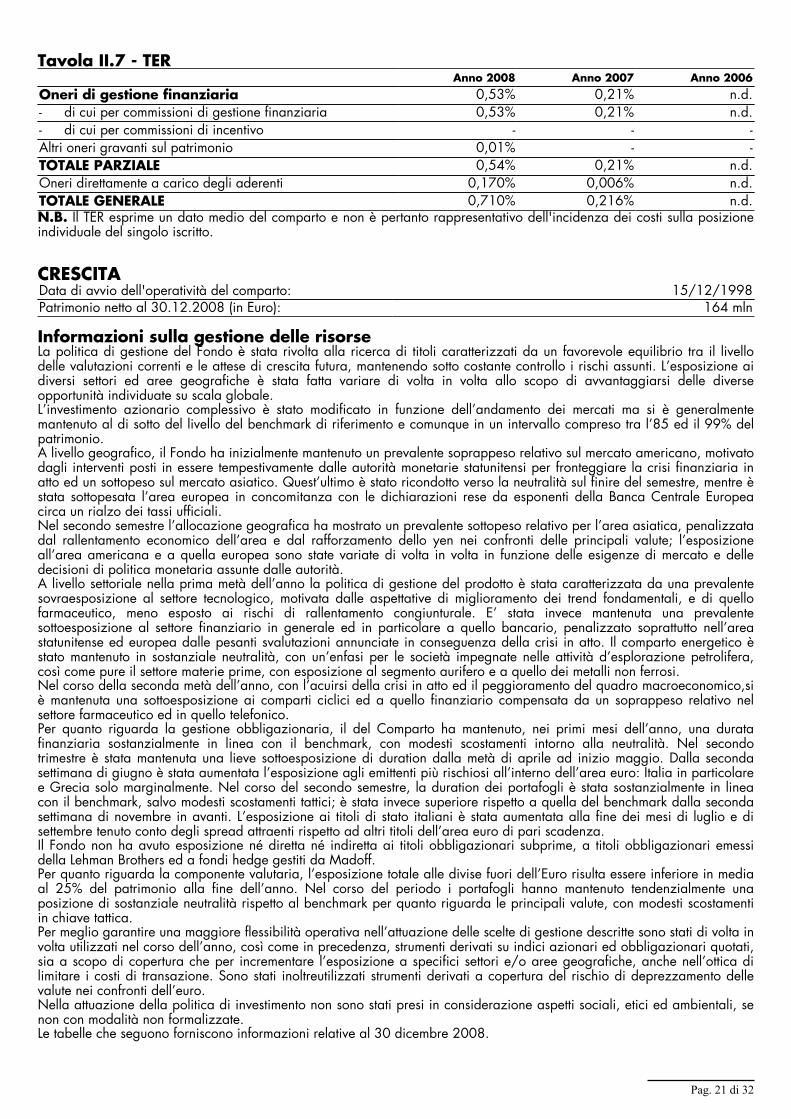

GARANZIAData di avvio dell'operatività del comparto: 15/12/1998Patrimonio netto al 30.12.2008 (in Euro): 74 mln

Informazioni sulla gestione delle risorseNel corso dell’anno 2008 la duration del Fondo è stata mantenuta sostanzialmente in linea con quella del benchmark.L’esposizione a titoli a tasso variabile è stata mantenuta stabile intorno al 40% del patrimonio.Il Fondo non ha avuto esposizione né diretta né indiretta ai titoli obbligazionari subprime, a titoli obbligazionari emessidella Lehman Brothers ed a fondi hedge gestiti da Madoff. Nell’attuazione della politica di investimento non sono stati presiin considerazione aspetti sociali, etici ed ambientali, se non con modalità non formalizzate.Le tabelle che seguono forniscono informazioni relative al 30 dicembre 2008.

Tav. II.1 - Investimento per tipologia di strumento finanziarioTitoli di debito 90,07%Titoli a reddito fisso e obbligazioni quotate 90,07%Altri strumenti mercato monetario 0,00%Titoli di capitale 0,00%

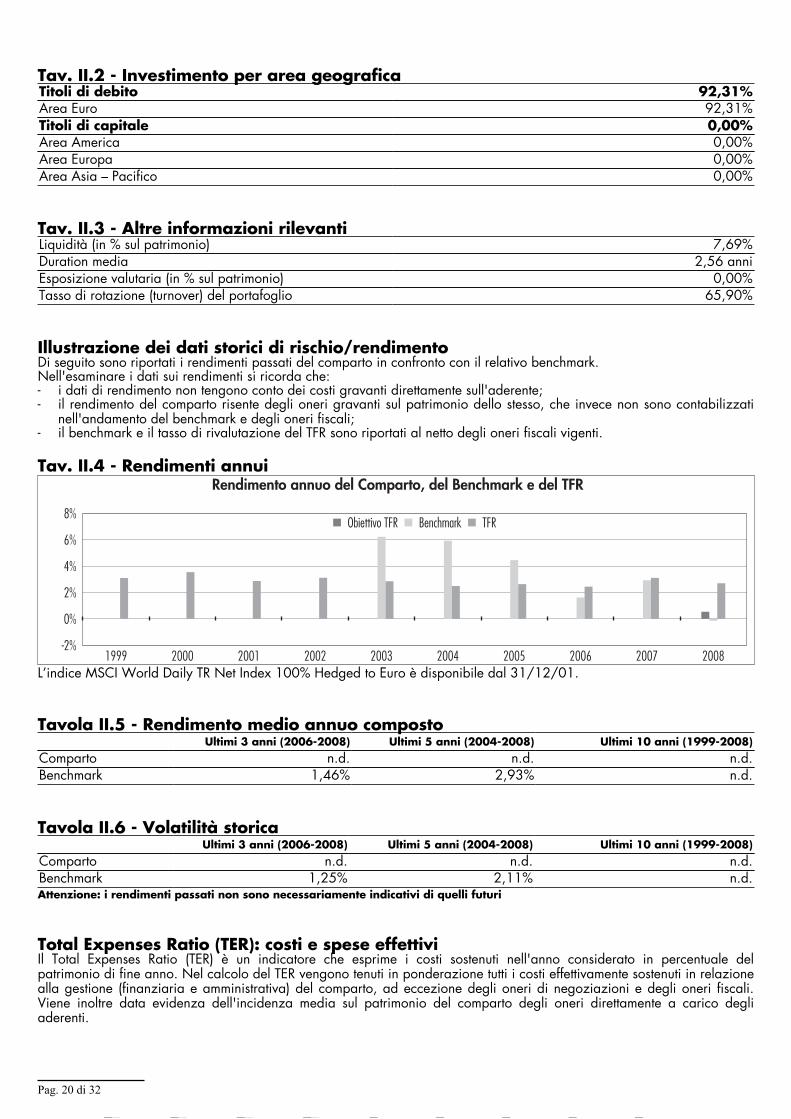

Tav. II.2 - Investimento per area geograficaTitoli di debito 90,07%Area Euro 90,07%Titoli di capitale 0,00%

Tav. II.3 - Altre informazioni rilevantiLiquidità (in % sul patrimonio) 9,93%Duration media 0,46 anniEsposizione valutaria (in % sul patrimonio) 0,00%Tasso di rotazione (turnover) del portafoglio 188,86%

Illustrazione dei dati storici di rischio/rendimentoDi seguito sono riportati i rendimenti passati del comparto in confronto con il relativo benchmark.Nell'esaminare i dati sui rendimenti si ricorda che:- i dati di rendimento non tengono conto dei costi gravanti direttamente sull'aderente;- il rendimento del comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell'andamento del benchmark e degli oneri fiscali;- il benchmark è riportato al netto degli oneri fiscali vigenti.

Tav. II.4 - Rendimenti annuiRendimento annuo del Comparto e del Benchmark

5%

4%

3%

2%

1%

0%

Garanzia Benchmark

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Tavola II.5 - Rendimento medio annuo compostoUltimi 3 anni (2006-2008) Ultimi 5 anni (2004-2008) Ultimi 10 anni (1999-2008)

Comparto 2,63% 2,05% 2,70%Benchmark 3,38% 2,77% 3,06%

Pag. 16 di 32

Tavola II.6 - Volatilità storicaUltimi 3 anni (2006-2008) Ultimi 5 anni (2004-2008) Ultimi 10 anni (1999-2008)

Comparto 0,47% 0,79% 1,11%Benchmark 0,67% 0,91% 0,88%Attenzione: i rendimenti passati non sono necessariamente indicativi di quelli futuri

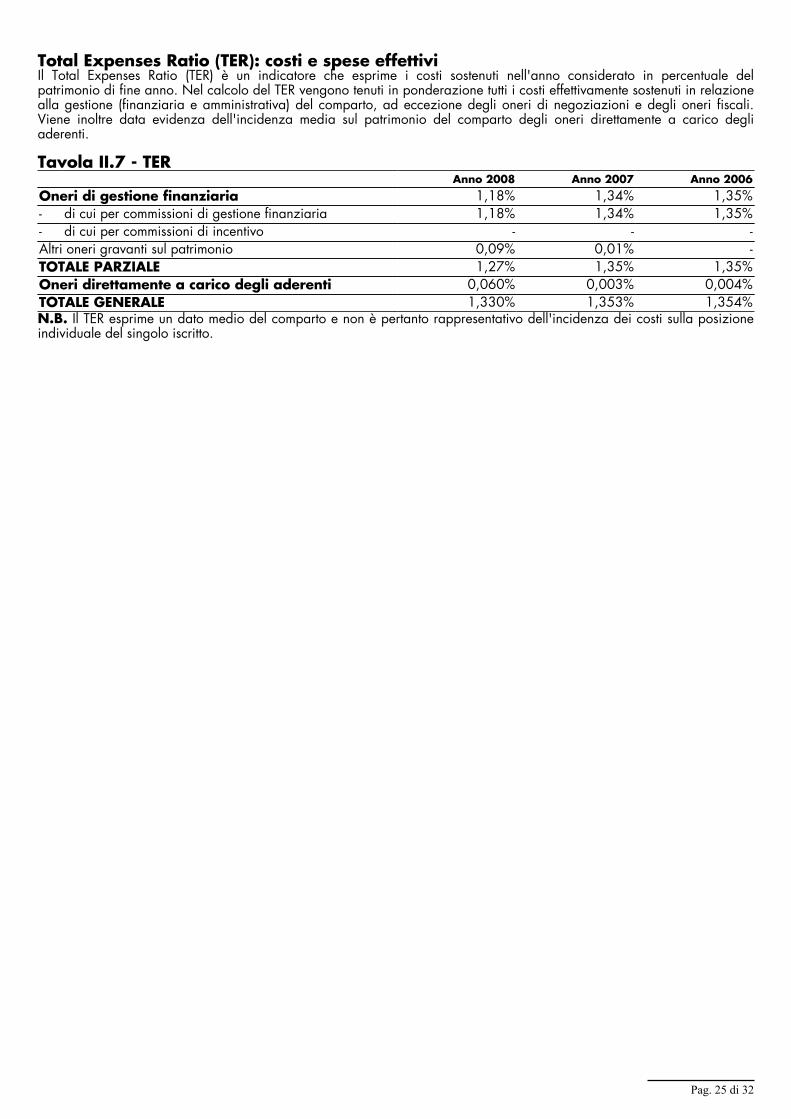

Total Expenses Ratio (TER): costi e spese effettiviIl Total Expenses Ratio (TER) è un indicatore che esprime i costi sostenuti nell'anno considerato in percentuale delpatrimonio di fine anno. Nel calcolo del TER vengono tenuti in ponderazione tutti i costi effettivamente sostenuti in relazionealla gestione (finanziaria e amministrativa) del comparto, ad eccezione degli oneri di negoziazioni e degli oneri fiscali.Viene inoltre data evidenza dell'incidenza media sul patrimonio del comparto degli oneri direttamente a carico degliaderenti.

Tavola II.7 - TERAnno 2008 Anno 2007 Anno 2006

Oneri di gestione finanziaria 0,58% 0,56% 0,65%- di cui per commissioni di gestione finanziaria 0,58% 0,56% 0,65%- di cui per commissioni di incentivo - - -Altri oneri gravanti sul patrimonio 0,01% 0,006% -TOTALE PARZIALE 0,59% 0,566% 0,65%Oneri direttamente a carico degli aderenti 0,080% 0,004% 0,010%TOTALE GENERALE 0,670% 0,570% 0,660%N.B. Il TER esprime un dato medio del comparto e non è pertanto rappresentativo dell'incidenza dei costi sulla posizioneindividuale del singolo iscritto.

RENDITAData di avvio dell'operatività del comparto: 15/12/1998Patrimonio netto al 30.12.2008 (in Euro): 110 mln

Informazioni sulla gestione delle risorseLa politica di gestione del Fondo è stata rivolta alla ricerca di titoli caratterizzati da un favorevole equilibrio tra il livellodelle valutazioni correnti e le attese di crescita futura, mantenendo sotto costante controllo i rischi assunti. L’esposizione aidiversi settori ed aree geografiche è stata fatta variare di volta in volta allo scopo di avvantaggiarsi delle diverseopportunità individuate su scala globale.L’investimento azionario complessivo è stato modificato in funzione dell’andamento dei mercati ma si è generalmentemantenuto al di sotto del livello del benchmark di riferimento e comunque in un intervallo compreso tra l’85 ed il 99% delpatrimonio.A livello geografico, il Fondo ha inizialmente mantenuto un prevalente soprappeso relativo sul mercato americano, motivatodagli interventi posti in essere tempestivamente dalle autorità monetarie statunitensi per fronteggiare la crisi finanziaria inatto ed un sottopeso sul mercato asiatico. Quest’ultimo è stato ricondotto verso la neutralità sul finire del semestre, mentre èstata sottopesata l’area europea in concomitanza con le dichiarazioni rese da esponenti della Banca Centrale Europeacirca un rialzo dei tassi ufficiali.Nel secondo semestre l’allocazione geografica ha mostrato un prevalente sottopeso relativo per l’area asiatica, penalizzatadal rallentamento economico dell’area e dal rafforzamento dello yen nei confronti delle principali valute; l’esposizioneall’area americana e a quella europea sono state variate di volta in volta in funzione delle esigenze di mercato e delledecisioni di politica monetaria assunte dalle autorità.A livello settoriale nella prima metà dell’anno la politica di gestione del prodotto è stata caratterizzata da una prevalentesovraesposizione al settore tecnologico, motivata dalle aspettative di miglioramento dei trend fondamentali, e di quellofarmaceutico, meno esposto ai rischi di rallentamento congiunturale. E’ stata invece mantenuta una prevalentesottoesposizione al settore finanziario in generale ed in particolare a quello bancario, penalizzato soprattutto nell’areastatunitense ed europea dalle pesanti svalutazioni annunciate in conseguenza della crisi in atto. Il comparto energetico èstato mantenuto in sostanziale neutralità, con un’enfasi per le società impegnate nelle attività d’esplorazione petrolifera,così come pure il settore materie prime, con esposizione al segmento aurifero e a quello dei metalli non ferrosi.Nel corso della seconda metà dell’anno, con l’acuirsi della crisi in atto ed il peggioramento del quadro macroeconomico,siè mantenuta una sottoesposizione ai comparti ciclici ed a quello finanziario compensata da un soprappeso relativo nelsettore farmaceutico ed in quello telefonico.Per quanto riguarda la gestione obbligazionaria, il Comparto ha mantenuto, nei primi mesi dell’anno, una duratafinanziaria sostanzialmente in linea con il benchmark, con modesti scostamenti intorno alla neutralità. Nel secondotrimestre è stata mantenuta una lieve sottoesposizione di duration dalla metà di aprile ad inizio maggio. Dalla secondasettimana di giugno è stata aumentata l’esposizione agli emittenti più rischiosi all’interno dell’area euro: Italia in particolaree Grecia solo marginalmente. Nel corso del secondo semestre, la duration dei portafogli è stata sostanzialmente in lineacon il benchmark, salvo modesti scostamenti tattici; è stata invece superiore rispetto a quella del benchmark dalla secondasettimana di novembre in avanti. L’esposizione ai titoli di stato italiani è stata aumentata alla fine dei mesi di luglio e disettembre tenuto conto degli spread attraenti rispetto ad altri titoli dell’area euro di pari scadenza.

Pag. 17 di 32

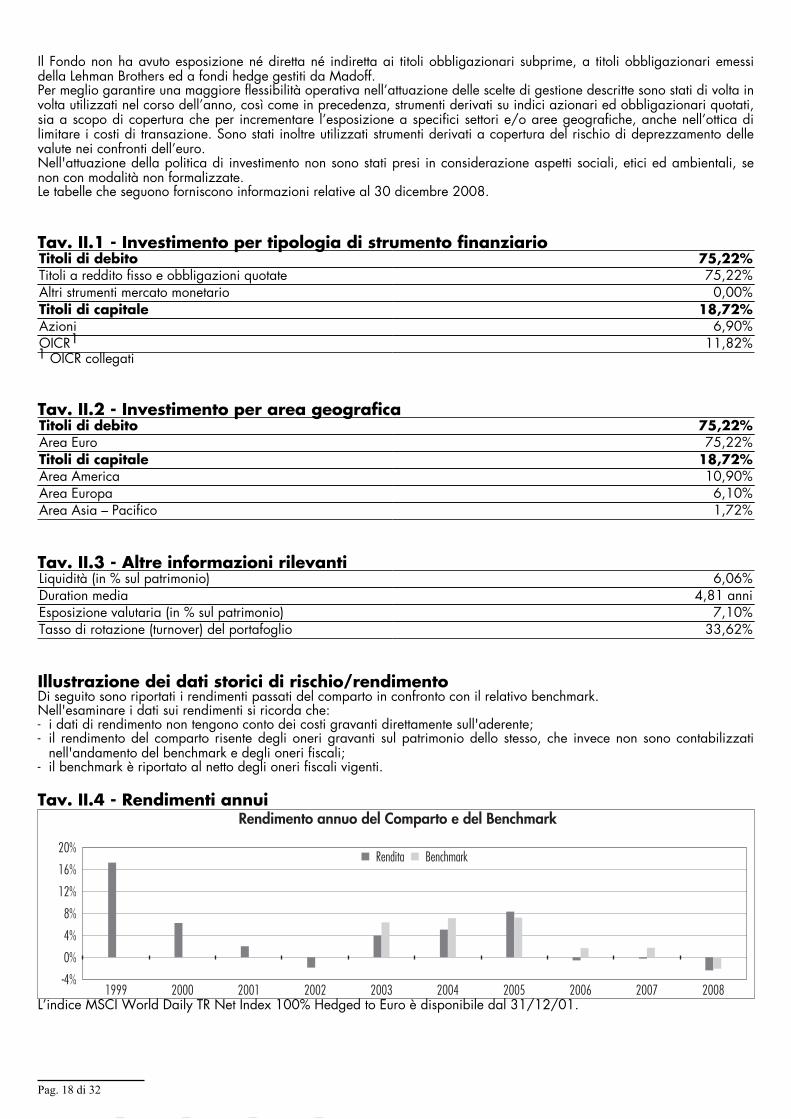

Il Fondo non ha avuto esposizione né diretta né indiretta ai titoli obbligazionari subprime, a titoli obbligazionari emessidella Lehman Brothers ed a fondi hedge gestiti da Madoff.Per meglio garantire una maggiore flessibilità operativa nell’attuazione delle scelte di gestione descritte sono stati di volta involta utilizzati nel corso dell’anno, così come in precedenza, strumenti derivati su indici azionari ed obbligazionari quotati,sia a scopo di copertura che per incrementare l’esposizione a specifici settori e/o aree geografiche, anche nell’ottica dilimitare i costi di transazione. Sono stati inoltre utilizzati strumenti derivati a copertura del rischio di deprezzamento dellevalute nei confronti dell’euro.Nell'attuazione della politica di investimento non sono stati presi in considerazione aspetti sociali, etici ed ambientali, senon con modalità non formalizzate.Le tabelle che seguono forniscono informazioni relative al 30 dicembre 2008.

Tav. II.1 - Investimento per tipologia di strumento finanziarioTitoli di debito 75,22%Titoli a reddito fisso e obbligazioni quotate 75,22%Altri strumenti mercato monetario 0,00%Titoli di capitale 18,72%Azioni 6,90%OICR1 11,82%1 OICR collegati

Tav. II.2 - Investimento per area geograficaTitoli di debito 75,22%Area Euro 75,22%Titoli di capitale 18,72%Area America 10,90%Area Europa 6,10%Area Asia – Pacifico 1,72%

Tav. II.3 - Altre informazioni rilevantiLiquidità (in % sul patrimonio) 6,06%Duration media 4,81 anniEsposizione valutaria (in % sul patrimonio) 7,10%Tasso di rotazione (turnover) del portafoglio 33,62%

Illustrazione dei dati storici di rischio/rendimentoDi seguito sono riportati i rendimenti passati del comparto in confronto con il relativo benchmark.Nell'esaminare i dati sui rendimenti si ricorda che:- i dati di rendimento non tengono conto dei costi gravanti direttamente sull'aderente;- il rendimento del comparto risente degli oneri gravanti sul patrimonio dello stesso, che invece non sono contabilizzati

nell'andamento del benchmark e degli oneri fiscali;- il benchmark è riportato al netto degli oneri fiscali vigenti.

Tav. II.4 - Rendimenti annuiRendimento annuo del Comparto e del Benchmark

20%

16%

12%

8%

4%

0%

-4%

Rendita Benchmark