APPLICARE LA STRATEGIA DI GRUPPO: LA GESTIONE DELLE ...

12

1 APPLICARE LA STRATEGIA DI GRUPPO: LA GESTIONE DELLE IMPRESE DIVERSIFICATE (CAP. 14) Unit 11 – Slide STRATEGIA AZIENDALE Anno Accademico 2021/2021 1 Impresa costituita da molteplici unità di affari: • Unità verticale • Unità geografica • Unità per prodotti appartenenti a settori differenti Ø La caratteristica comune è la multidivisionalità - Elevato numero di divisioni e filiali, a loro volta suddivise in aree di affari distinte, coordinate e controllate dalla casa madre. Impresa diversificata o multibusiness 2 Le imprese diversificate o multibusiness si trovano ad affrontare due questioni fondamentali: 1. com’è possibile creare valore attraverso la relazione tra business che operano in diverse attività o diversi mercati? 2. come deve essere strutturata e gestita un’impresa per sfruttare al meglio queste fonti di valore? 3

Transcript of APPLICARE LA STRATEGIA DI GRUPPO: LA GESTIONE DELLE ...

1

APPLICARE LA STRATEGIA DI GRUPPO: LA GESTIONE DELLE IMPRESE DIVERSIFICATE

(CAP. 14)

Unit 11 – Slide

STRATEGIA AZIENDALEAnno Accademico 2021/2021

1

Impresa costituita da molteplici unità di affari:• Unità verticale• Unità geografica• Unità per prodotti appartenenti a settori differenti

Ø La caratteristica comune è la multidivisionalità- Elevato numero di divisioni e filiali, a loro volta suddivise in aree di affari distinte, coordinate e controllate dalla casa madre.

Impresa diversificata o multibusiness

2

3

Le imprese diversificate o multibusiness si trovano ad affrontare due questionifondamentali:

1. com’è possibile creare valore attraverso la relazione tra business che operano in diverse attività o diversi mercati?

2. come deve essere strutturata e gestita un’impresa per sfruttare al meglio queste fonti di valore?

3

2

4

La struttura dell’impresa diversificata

• Direzione → strategia di gruppo• Management → strategia di business

Col tempo questa divisione dei compiti si è fatta meno netta.

Il processo decisionale e strategico è stato di fatto in parte delegato alle divisioni.

4

5

La teoria dell’impresa M-Form

Alfred Chandler ha documentato l’origine e la diffusione della forma multidivisionale.

Oliver Williamson ha identificato le 4 caratteristiche della M-Form:

1. adattamento alla razionalità limitata;2. allocazione del processo decisionale;3. minimizzazione dei costi di coordinamento;4. Evitare il conflitto tra obiettivi.

5

6

La teoria dell’impresa M-FormL’impresa multidivisionale offre possibili soluzioni a due

problemi fondamentali, tipici delle grandi imprese in cui il controllo è esercitato dai manager:

• allocazione delle risorse (evitando problemi dipoliticizzazione, tipici dei sistemi gerarchici)

• soluzione dei problemi di agenzia (per i manager che tendono a privilegiare gli obiettivi personali, a discapito del valore per gli azionisti)

N.B. Il minor coinvolgimento emotivo dei dirigenti non implica sempre un maggior controllo dei problemi di agenzia.

6

3

7

La struttura divisionale nella pratica

Henry Mintzberg sottolinea 2 notevoli rigiditàproprie della struttura divisionale:

1. limiti al decentramento: la singola divisione è spesso caratterizzata da un potere fortemente accentrato;

2. standardizzazione della gestione a livello divisionale: notevole spinta alla standardizzazione.

7

Goold, Campbell e Alexander definiscono il ruolo della direzione a livello di gruppo“tutorato di corporate” (corporate parenting)

Se la ragion d’essere del vertice dell’impresa diversificata è la creazione di valore perl’impresa che gestisce, tre sono le aree in cui ciò può verificarsi:•la gestione del portafoglio dell’impresa• Decisioni di diversificazione, disinvestimento e allocazione delle risorse

•la funzione guida e di controllo sulle singole attività• Formulazione delle strategie di business e gestione della performance finanziaria

•la gestione delle interdipendenze tra le diverse attività• Condivisione e trasferimento di risorse e competenze

Ruolo dei vertici di gruppo

8

9

Le decisioni di portafoglio

Il processo di allocazione delle risorse si divide in:

• capital budgeting• modelli di pianificazione di portafoglio

9

4

10

Tecniche di pianificazione strategica

Negli anni ’60 General Electric, con alcune delle piùimportanti società di consulenza, ha sviluppato:

• i modelli di pianificazione del portafoglio(bidimensionale);

• l’area strategica d’affari (Asa), la più piccola unitàorganizzativa per la quale ha senso formulare unastrategia competitiva specifica;

• il database Pims: database dettagliato di tutte le attività aziendali, per la formulazione strategica.

10

11

A partire dagli anni ’80, i sistemi di pianificazione strategica delle grandi imprese sono stati sommersi da critiche, soprattutto per 2 motivi:

1)perché in realtà non costituiscono una strategia vera e propria;

2)perché l’esecuzione della strategia è “fiacca”.

11

12

La matrice GE-McKinsey

Il modello grafico è utilizzabile in 4 campi di applicazione:

1. allocazione delle risorse;2. la formulazione della strategia di business;3. l’analisi del bilanciamento del portafoglio:

• Flusso di cassa;• Crescita;

4. La definizione degli obiettivi di performance.

12

5

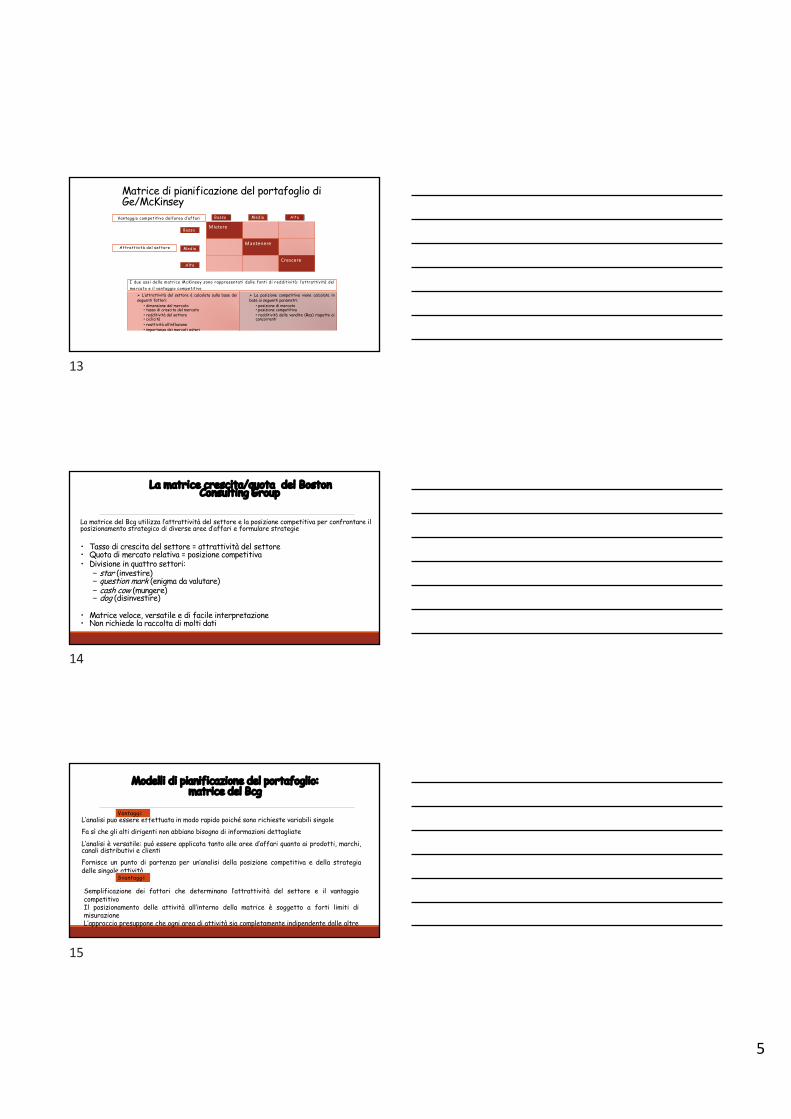

Matrice di pianificazione del portafoglio di Ge/McKinsey

Mietere

Mantenere

Crescere

Bassa Media Alta

Bassa

Media

Alta

Vantaggio competitivo dell’area d’affari

Attrattività del settore

I due assi della matrice McKinsey sono rappresentati dalle fonti di redditività: l’attrattività delmercato e il vantaggio competitivo

Ø L’attrattività del settore è calcolata sulla base deiseguenti fattori:

• dimensione del mercato• tasso di crescita del mercato• redditività del settore• ciclicità• reattività all’inflazione• importanza dei mercati esteri

Ø La posizione competitiva viene calcolata inbase ai seguenti parametri:

• posizione di mercato• posizione competitiva• redditività delle vendite (Ros) rispetto aiconcorrenti

13

14

La matrice crescita/quota del Boston Consulting Group

La matrice del Bcg utilizza l’attrattività del settore e la posizione competitiva per confrontare il posizionamento strategico di diverse aree d’affari e formulare strategie

• Tasso di crescita del settore = attrattività del settore• Quota di mercato relativa = posizione competitiva• Divisione in quattro settori:– star (investire)– question mark (enigma da valutare)– cash cow (mungere)– dog (disinvestire)

• Matrice veloce, versatile e di facile interpretazione• Non richiede la raccolta di molti dati

14

L’analisi può essere effettuata in modo rapido poiché sono richieste variabili singole

Fa sì che gli alti dirigenti non abbiano bisogno di informazioni dettagliate

L’analisi è versatile: può essere applicata tanto alle aree d’affari quanto ai prodotti, marchi,canali distributivi e clienti

Fornisce un punto di partenza per un’analisi della posizione competitiva e della strategiadelle singole attività

Modelli di pianificazione del portafoglio: matrice del Bcg

Semplificazione dei fattori che determinano l’attrattività del settore e il vantaggiocompetitivoIl posizionamento delle attività all’interno della matrice è soggetto a forti limiti dimisurazioneL’approccio presuppone che ogni area di attività sia completamente indipendente dalle altre

Vantaggi:

Svantaggi:

15

6

Utili: elevati, in stabilecrescitaFlussi di cassa: neutriStrategia: investire nellacrescita

Utili: bassi, instabili, increscitaFlussi di cassa: negativiStrategia: l’attività puòevolversi in una “stella” odegenerare in un “cane”

Utili: alti, stabiliFlussi di cassa: alti stabiliStrategia: mungere

Utili: bassi, instabiliFlussi di cassa:neutri o negativiStrategia: disinvestire

Modelli di pianificazione del portafoglio: matrice del Bcg

Alt

o

Alta Bassa

Bass

o

Quota di mercato relativa

Tass

o an

nual

e re

ale

di c

resc

ita

del

mer

cato

(%)

16

17

Critiche all’uso delle matrici

• Si sviluppano dagli anni ’80.• I valori sono delle grossolane semplificazioni.• Il posizionamento nella matrice è soggetto a

forti limiti di misurazione.• L’approccio presuppone che ogni attività sia

completamente indipendente dalle altre.• Non vengono considerati gli investimenti

strategici a basso profitto o in perdita.

17

18

La creazione del valore attraverso la ristrutturazione aziendale

• Anni ’90: applicazione dell’analisi del valore per gli azionisti alle decisioni strategiche aziendali.

• McKinsey propone un modello sistematico per l’incremento del valore di mercato dell’impresa diversificata, attraverso la ristrutturazione: il modello del Pentagono.

18

7

19

Il modello del Pentagono di McKinsey

Il modello è costituito di 5 fasi, che interessano rispettivamente:

1. il valore di mercato corrente dell’impresa;2. il valore dell’impresa così com’è;3. il valore potenziale dell’impresa in seguito a

miglioramenti interni;4. il valore potenziale dell’impresa in seguito a

miglioramenti esterni;5. il valore ideale dell’impresa dopo la

ristrutturazione.

19

VALOREI IDEALE DOPO LARISTRUTTURAZIONE

VALORE POTENZIALE CON

MIGLIORAMENTI ESTERNI

VALORE POTENZIALE CON

MIGLIORAMENTI INTERNI

VALORE DELL’IMPRESA COSI’ COM’E’

1

5 2

4 3

20

Massimo valore potenziale per uno scalatore

Opportunità totali per la società

Opportunità dicessione/acquisizione

Opportunità strategiche eoperative

Divergenze di percezione

Il modello del Pentagono di McKinseyVALORE DI MERCATO

ATTUALE

20

L’influenza delle singole aree d’affari• Le maggiori opportunità di creazione del valore sono

rappresentate dall’influenza individuale (stand alone influence).

• Essa si concretizza nella capacità di gestione manageriale delvertice dell’impresa.

• Questo avviene attraverso il trade-off del controllo:– degli input (i processi)– degli output (la prestazione)

• Maggiore controllo degli input → minor responsabilizzazione dei manager sui risultati.

• Maggiore controllo degli output → libertà dei manager nellagestione delle scelte strategiche.

21

21

8

La questione fondamentale per il management a livello di gruppo ècreare un processo di formulazione della strategia che permetta diconciliare:

un processo decisionale decentrato

capacità di reazione

senso di appartenenza a livello di unità di business

capacità della dirigenza di far valere:•le proprie conoscenze

•la propria responsabilità nei confronti degli azionisti

Formulazione della strategia di business

22

23

Il controllo sui risultati e il processo di budgeting• Pianificazione strategica: risultati di medio e lungo

periodo• Pianificazione finanziaria: risultati di breve periodo

Il primo anno di piano strategico contiene in genere:• pianificazione finanziaria per l’anno entrante

– Budget operativo– Budget degli investimenti

• obiettivi strategici– Quota di mercato– Livelli di output– Livelli di occupazione

23

24

Il controllo sui risultati e il processo di budgeting

• La maggior parte delle imprese fissa obiettivi biennali o quinquennali.

• Vi sono dei bonus e dei premi (tangibili e intangibili) per il raggiungimento degli obiettivi.

• Per conciliare obiettivi di breve, medio e lungo periodo, le imprese fanno ricorso a:– balanced scorecard (specie per settori ad alto

contenuto tecnologico);– milestones (pietre miliari per la gestione del tempo

nei progetti).

24

9

Pianificazione strategica Controllo finanziario

Formulazione delle strategiedi business

Le aree d’affari e la direzioneformulano le strategieLa direzione è responsabile delcoordinamento delle strategie

La strategia è formulata a livello dibusinessLa direzione è reattiva con scarsocontributo al coordinamento

Controllo dei risultati Obiettivi strategici di medio-lungoperiodo

I budget finanziari stabilisconoobiettivi annuali basati sul Roi

Vantaggi Interdipendenze tra le aree d’affariL’innovazione e gli obiettivi strategicivengono tenuti in considerazione

Le aree d’affari godono di autonomiaSistema motivantePronta reazione ai cambiamenti

Svantaggi Perdita di autonomia a livello divisionaleVisione unilateraleScoraggia l’abbandono di strategieinefficaci

Gli obiettivi di breve termine nonincentivano l’innovazione, la posizionecompetitiva, la condivisione di risorse ecompetenze

Stili di direzione strategica

25

26

L’analisi Pims (Profit Impact of MarketStrategies)

Sviluppata a partire dal database interno di GE con loStrategic Planning Institute

I dati Pims vengono utilizzati in tre aree di gestione aziendale:1. definizione degli obiettivi e delle aree d’affari (calcolo

del Par ROI);2. formulazione delle strategie delle unità di business3. allocazione delle risorse tra le aree d’affari (esame strategico

dell’attrattività).

26

Le maggiori opportunità per la creazione di valore in un’impresa multidivisionale sorgono:

possibilità di sfruttare economie generate dalla condivisione di risorse

trasferimento di competenze tra le diverse aree d’ affari

Questa condivisione ha luogo:

accentramento di servizi comuni a livello d’impresa

interdipendenze dirette tra le unità di business

Ricerca delle interdipendenze

La forma di condivisione di risorse in un’impresa multidivisionale è l’accentramento delle strutturepreposte all’erogazione di funzioni e servizi di interesse generaleØ Evita una duplicazione dei costiØ Scarsa propensione della direzione e delle unità specializzate a sfruttare le economie di costoMolte imprese separano la direzione generale in due sezioni:• unità di gestione a livello di gruppo• organizzazione dei servizi

Condivisione di servizi

27

10

28

Le interdipendenze tra le attività e le strategie di gruppo secondo Porter

Michael Porter indica 4 tipi di strategia di gruppo:

1. gestione del portafoglio (tradizionale holding finanziaria);

2. ristrutturazione (gli specialisti del leveraged buyout);

3. trasferimento di competenze;4. condivisione delle attività.

28

Il ruolo della direzione nella gestione delleinterdipendenze

• Lo sfruttamento delle economie di scopo e il trasferimento delle competenze richiedono un coordinamento operativo, oltre al consueto coordinamento strategico.

• Spesso si creano complessi problemi organizzativi all’internodelle strutture a matrice dell’impresa divisionale.

• Una buona soluzione può essere rappresentata dai gruppi di lavoro interdivisionale.

• Porter sostiene che il valore aumenta nel passaggio progressivoda una strategia di “libera gestione di portafoglio” a una strategia di “interrelazione tra le attività”.

• Per ottenere il successo è necessario che le attività siano sufficientemente simili tra loro a livello strategico per permettere al management di utilizzare una logica dominante comune.

29

29

Dagli anni ‘90 è cambiato il modo di concepire l’impresa diversificata eil ruolo svolto dal vertice di gruppo. Alla base di questo cambiamentovi è l’attenzione per la creazione di valore. Di conseguenza, lastrategia di gruppo viene vista sempre meno in termini di controlloeffettivo di grandi imperi economici e sempre più comeidentificazione dei mezzi attraverso cui la direzione centrale puòcreare valore per i singoli business.La definizione degli stili di direzione in termini di “ruoli di tutorato”(parenting roles) anziché di “sistemi di controllo di gruppo” riflettequesto mutamento di prospettiva.

Tendenze recenti nella gestione delle imprese diversificate

30

11

Gli elementi chiave di questo nuovo approccio includono:•considerare la direzione generale come una struttura asupporto delle aree d’affari e non come il vertice dellagerarchia;•spostare l’attenzione dai rapporti formali e dalle praticheburocratiche alle relazioni e alle interazioni informali;•decentrare a livello divisionale il processo decisionale inambito sia strategico sia operativo;•diffondere la visione della direzione generale, edell’amministratore delegato in particolare, intesa comecatalizzatore e forza trainante del cambiamento.

Tendenze recenti nella gestione delle imprese diversificate

31

Bartlett e Ghoshal identificano tre processi gestionali all’interno dell’impresa multibusiness:il processo imprenditoriale:• Decisioni relative allo sfruttamento e all’allocazione delle risorse

il processo di integrazione:• Percorso seguito per la creazione e lo sviluppo delle competenze organizzative

il processo di rinnovamento• Individuazione delle necessità di cambiamento e l’attuazione delle modifiche desiderate

Bartlet e Ghoshal propongono di ripartire queste funzioni su tre livelli dell’impresa:

direzione (“top management”)

responsabili d’area e responsabili geografici (“middle management”)

singole aree d’affari (management“in prima linea”)

Vertici di gruppo come generatori di cambiamenti organizzativi

32

Attrarre risorse e competenze e sviluppare il business

PROCESSO DI RINNOVAMENTOFormare manager operativi e

sostenere la loro attivitàCreare fiducia

Formare una leadership istituzionale dando sostanza agli obiettivi del

gruppo

Gestire le interdipendenzeoperative e le reti personali

PROCESSO DI INTEGRAZIONECollegare competenze e conoscenze

tra le aree d’affariConciliare le performance di breveperiodo con le aspirazioni di lungo

periodo

Creare una direzione a livello di gruppo

Sviluppare e rafforzare i valori dell’organizzazione

Creare e sfruttare le opportunitàGestire il miglioramento continuo

della performance

PROCESSO IMPRENDITORIALEValutare, sviluppare e supportare le

iniziative

Definire gli standard di performance

Management “in prima linea” Middle management Top management

Processi gestionali nella nuova impresa multibusiness

33

12

La formulazione e l’implementazione della strategia di gruppopresenta al top management problemi di notevole complessità.La propensione delle imprese multibusiness a perseguire anche unadiversificazione geografica rappresenta una ulteriorecomplicazione. È quasi impossibile formulare una serie diraccomandazioni generali per l’implementazione della strategia digruppo: ciascuna impresa detiene un diverso portafoglio diprodotti e mercati; ciascuna possiede un diverso insieme dirisorse e competenze; ciascuna ha sviluppato una strutturaamministrativa, uno stile di gestione e una cultura di impresadifferente.

Riepilogo: La gestione delle imprese diversificate

34